nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

En el presente trabajo se buscará poner en evidencia las continuidades y rupturas acaecidas en la cúpula empresaria argentina durante el periodo 1976-2019. Las empresas nucleadas en este universo poseen un elevado nivel de influencia en la economía en su conjunto, y como veremos, estas han intensificado su peso a lo largo del tiempo. A su vez la importancia de la misma radica en el perfil sectorial dominante y en la inserción que propone la misma sobre la división del trabajo internacional en un contexto de creciente globalización.

Por otro lado, al abarcar un amplio periodo de tiempo, no solo existieron procesos estructurales que se pretenderán analizar, sino también rupturas respecto a cuáles fueron los capitales privilegiados en cada subetapa. En este sentido, existió un claro feedback entre la dirección emprendida por las políticas económicas y la morfología de la cúpula empresaria argentina. En tanto, cabe destacar que este abanico temporal comprende tres experiencias que bien podrían ser caracterizadas como neoliberales y que tuvieron características similares en dicha dirección (1976-1983; 1989-2001; 2016-2019).

Desde ya, se pueden encontrar numerosos estudios que abordan la cúpula empresaria argentina durante esta etapa contemporánea (Azpiazu y Schorr, 2010; Azpiazu y Basualdo, 2009; Basualdo, 2006; Basualdo et al., 2017, 2016; Gaggero, Schorr, y Wainer, 2014; Manzanelli y Schorr, 2013; Schorr, 2018; Schorr, Manzanelli, y Basualdo, 2012). Sin embargo, entendemos que existe un área de vacancia en el estudio de la cúpula empresaria argentina dentro de tal periodo como una unidad misma de análisis, a pesar de las marchas y contramarchas en las tendencias generales. A su vez, y dada la reciente culminación del último periodo neoliberal mencionado, no abundan los estudios de la cúpula empresaria que abarquen la etapa del gobierno de Cambiemos, así como tampoco aquellas continuidades y rupturas que esta experiencia imprimió a la misma respecto a las demás (Cassini, García-Zanotti, y Schorr, 2019; García-Zanotti, Schorr, y Cassini, 2021).

El artículo toma como objeto de estudio a las 200 empresas más grandes de Argentina en términos de facturación provenientes de diversos sectores (excepto el financiero y el agropecuario, salvo aquellas que se dediquen a la comercialización de granos y oleaginosas). La estructura del mismo se dividirá de la siguiente forma: la primera sección contendrá un abordaje histórico sobre los grandes lineamientos de políticas económicas, una caracterización sobre los flujos de capitales (productivos y financieros) y los intereses que estos representan en cada una de las subetapas del periodo bajo estudio. En la segunda sección se abordarán las diversas continuidades presentes en todo el periodo en su conjunto respecto a la morfología de la cúpula empresaria y el consecuente proceso de concentración económica. La tercera sección analizará las rupturas producidas dentro de la cúpula empresaria, en términos de aquellos capitales que se vieron beneficiados o perjudicados por el esquema general de precios relativos y las políticas económicas en cada una de las diferentes subetapas que conforman el periodo bajo estudio. Por último, una breve reflexión sobre estas temáticas.

Breve repaso de las dinámicas económicas

A partir del último golpe militar producido en 1976, el proceso de creciente industrialización fue detenido (Schvarzer, 1987), dando lugar a un nuevo régimen de acumulación. El núcleo de acumulación mismo pasó al dinamismo de la valorización financiera, desplazando a la producción industrial como referencia del crecimiento económico de las empresas más grandes (Basualdo, 2006). La coherencia de las políticas económicas de la última dictadura cívico-militar se reflejó en la redistribución del ingreso desde los sectores populares hacia los segmentos más concentrados del capital. Para ello, el gobierno de facto debió instaurar un cambio estructural en la dinámica económica por medio del terrorismo de Estado (Canitrot, 1982).

Las políticas neoliberales de apertura y achique del Estado, iniciadas por la última dictadura, estuvieron justificadas por parte del pensamiento ortodoxo al pretender un mayor crecimiento económico a través de la estabilidad monetaria y la reducción del déficit fiscal, al mismo tiempo que veían una excesiva injerencia del Estado en el proceso de industrialización (Gerchunoff, Rapetti, y León, 2020; Llach, 1997; Llach y Gerchunoff, 2004). Además, muchos autores de esta corriente contemplaron con nostalgia un posible retorno hacia la fase agroexportadora argentina (1880-1930) tras observar ciertas experiencias exitosas de países que basaron su desarrollo en la extracción de recursos naturales para su exportación (Gerchunoff y Fajgelbaum, 2019; Gerchunoff y Llach, 1998).

La apertura económica y financiera agregó importancia a los distintos renglones de la balanza de pagos. En materia comercial, la reducción en los aranceles permitió la entrada de bienes importados, concentrando el tejido industrial en las ramas más eficientes. Estas últimas se sostuvieron gracias a las ventajas comparativas que ofrecía el bajo contenido tecnológico y la reprimarización de la matriz productiva. Es decir, el cambio estructural de la dictadura consistió en trasformar la estructura productiva en una plataforma exportadora e importadora a costa del proceso de industrialización (Azpiazu y Schorr, 2010; Schvarzer, 1983).

La apertura financiera de esta etapa tuvo varias aristas a mencionar. En primer lugar, se produjo la liberalización de las actividades bancarias por medio de la Ley de Facto 21.526. En segundo lugar, el mercado cambiario se desreguló en paralelo a la libre convertibilidad de la moneda nacional con el dólar. Por último, se sancionó la Ley de Facto 21.382 sobre el régimen de inversión extranjera (Fal y Santarcángelo, 2008). Dichas reglamentaciones siguieron vigentes incluso hasta la actualidad y ningún gobierno democrático posterior modificó el esquema.1La única excepción comprende la interrupción de la libre convertibilidad durante el período 2012-2015. Bajo estas regulaciones, tanto el Estado como las empresas públicas y privadas comenzaron a endeudarse, estas últimas lograron financiar la fuga de capitales por medio de la formación de activos en el extranjero. Del mismo modo, durante esta etapa, se produjo el ascenso de ciertos grupos económicos locales de la mano de transferencias no transitorias por parte del Estado gracias a prebendas, contratos y concesiones, en adición al proceso de estatización de la deuda privada2 (Castellani, 2021).

La llegada de la democracia en 1983 no modificó los problemas estructurales. Si bien se llevó adelante una auditoría de la deuda externa y se establecieron aumentos en los deprimidos salarios, el gobierno radical (1983-1989) no logró retornar al régimen de acumulación anterior a la dictadura. De esta forma, el poder económico enderezó el sendero en la dirección pretendida al tener la valorización financiera como horizonte (Basualdo, 2006). En este contexto, el principal dilema a resolver fue el elevado nivel de la deuda externa heredado de la dictadura. Sin embargo, a posteriori de reiteradas negociaciones con los organismos internacionales sin éxito alguno, se inició una hiperinflación que tuvo su origen en el mercado cambiario por la presión sobre las divisas (Brenta, 2019).

Durante la década de 1990 se encaró una serie de políticas económicas tendente a profundizar los quiebres mencionados con anterioridad. La estabilización de los precios, las privatizaciones y la apertura financiera y comercial fueron la base de los mecanismos de acumulación de los segmentos concentrados. A su vez, Argentina y la región fueron testigos de ingentes flujos de inversión extranjera directa, que provocaron su acelerada internacionalización (Kulfas, Porta y Ramos, 2002) en un contexto de suscripción de tratados bilaterales de inversión y de ingreso de Argentina al Centro Internacional de Arreglos de Diferencias Relativas a Inversiones (en adelante Ciadi) (Gaggero, Schorr, y Wainer, 2014).

En el comienzo de la convertibilidad, los flujos de inversión extranjera directa fueron explicados por el traspaso de los bienes comunes como forma de remediar la incobrabilidad de la deuda estatal a través del Plan Brady3 (Kulfas, Porta y Ramos, 2002). En la segunda mitad de los noventa se concretaron la salida y venta de empresas privadas nacionales tras la respectiva compra por parte de inversores extranjeros. A diferencia del periodo de industrialización dirigida por el Estado (1930-1975), la inversión extranjera directa escapó a la lógica tendente a la instalación de fábricas nuevas o de ampliación de la capacidad productiva, sino que, durante esta etapa, se dedicó a la compra de empresas ya existentes (Wainer y Schorr, 2014). Las ventas de empresas nacionales se produjeron por los siguientes factores: a) por la mera valorización patrimonial de las empresas vendidas para su posterior fuga al exterior; b) se vieron imposibilitadas de competir en un contexto de entradas masivas de bienes importados, así como también ante el eventual ingreso de una competidora extranjera; c) se habían endeudado en demasía y esto les generó una carga excesiva para el regular funcionamiento de sus operaciones, y d) en términos diferenciales, las empresas extranjeras poseían una estructura de costos que las hacía más competitivas respecto a las compañías nacionales (Burachik, 2010).

El esquema bimonetario4 de la libre convertibilidad del peso por el dólar fue consolidado con la ley de convertibilidad. Esta se apoyó en amplios sectores del capital, tanto nacionales como foráneos. La clave para la unión de tal comunidad de negocios fue constituida por los beneficios que trajo aparejado el proceso de privatizaciones. El esquema de precios relativos expresó una potente hegemonía del capital financiero concentrado, y como reflejo de ello, la hiperinflación se detuvo de golpe (Zícari, 2018).5 En el nuevo régimen, las empresas privatizadas de servicios públicos obtuvieron beneficios gracias a una regulación afín a los intereses del capital. Por otro lado, el endeudamiento del Estado permitió otorgar liquidez al mercado cambiario, mantener apreciada la moneda, al mismo tiempo que las grandes empresas pudieron dolarizar sus ganancias (Azpiazu y Gruss, 2005).

A fines de los noventa y principio del nuevo milenio, la convertibilidad entró en crisis terminal. Las recurrentes crisis internacionales elevaron la tasa de interés y dificultaron la sostenibilidad del endeudamiento público. Además, la pérdida de competitividad ante socios comerciales puso en peligro la paridad entre el peso y el dólar. En este punto, las entidades financieras y las empresas privatizadas apoyaron en profundizar el régimen de acumulación de valorización financiera a través de la dolarización de la economía en su conjunto. Sin embargo, los sectores productivos pujaron por abandonar la paridad entre el peso y el dólar. El poder económico que estos últimos pudieron aglutinar permitió reconstruir un esquema de precios relativos a su favor, por medio de una brusca devaluación en el año 2002 (Cantamutto y Wainer, 2013). De esta forma, en el periodo 2002-2007, un conjunto de fracciones del capital logró consolidar una hegemonía de corte (neo)desarrollista (López, 2018). La ley de Emergencia Pública y Reforma del Régimen Cambiario (Ley 25.561) le dio el poder al ejecutivo para renegociar los contratos y concesiones de los servicios públicos, lo cual constituyó a las empresas privatizadas como los grandes perdedores de la salida de la paridad cambiaria. Es por ello que muchos de estos capitales recurrieron al Ciadi, con el fin de obtener una indemnización (Bezchinsky et al., 2007).

A partir del ascenso del gobierno kirchnerista (2003-2015), el endeudamiento y el establecimiento de elevadas tasas de interés fueron abandonados como políticas económicas. Para ello, el gobierno central comenzó una política de desendeudamiento con el fin de desvincularse del poder económico del sistema financiero internacional. En consecuencia, abonó las deudas con el Fondo Monetario Internacional y convocó con éxito a los acreedores en default en los años 2005 y 2010, con el objetivo de reestructurar la deuda (Kulfas, 2016). Solo unos pocos acreedores decidieron no ingresar a las mencionadas reestructuraciones. Estos últimos son conocidos por su comportamiento especulativo al adquirir bonos soberanos a precios muy bajos, realizar juicios a países con problemas financieros mediados por una corte afín a sus intereses, y cobrar la totalidad de los pasivos por más que hayan sido adquiridos a décimas de centavos de dólar (Arelovich, 2016).

Por otro lado, los capitales minero, petrolero y sojero, en particular, obtuvieron una mayor relevancia impulsados en parte por la fenomenal transferencia de ingreso hacia los sectores exportadores, a través del shock de la mega devaluación del año 2002, a lo cual debiera sumarse el aumento de precios internacionales de los commodities. En consecuencia, los dólares financieros que alimentaron la etapa de la convertibilidad fueron reemplazados por dólares comerciales provenientes de unas pocas empresas exportadoras (Manzanelli y Schorr, 2012).

A partir del 2002, la industria manufacturera recuperó su nivel de actividad. El dólar alto significó una barrera para las importaciones. Además, el dinamismo de la demanda externa por el ascenso del sudeste asiático permitió acelerar el crecimiento económico durante los periodos 2003-2008 y 2010-2011 (Stumpo y Rivas, 2013). Este fenómeno significó un cambio rotundo en el régimen de acumulación al beneficiar lo productivo sobre lo financiero (Manzanelli, 2016). Además, se evidenció un impulso al mercado interno, el cual alentó un círculo virtuoso al ampliar el mercado de trabajo en conjunto con diversas políticas de carácter keynesianas. Sin embargo, este fenómeno dependió de una moneda devaluada y de precios altos de los commodities. El crecimiento económico se fue desacelerando una vez agotado el ascenso de los precios de los bienes primarios, al mismo tiempo que se apreció la moneda tras las intensas pujas distributivas entre el capital y el trabajo.

Por otro lado, la fuga de capitales siguió perpetuándose durante todo el nuevo milenio. Durante la etapa kirchnerista, la fuga se autofinanció en el mercado de cambio por el crecimiento de los excedentes comerciales, detentados por los sectores vinculados al procesamiento de materias primas. De esta forma, la fuga de capitales se configuró como un elemento central de la dinámica económica al comprender una práctica habitual tanto del capital concentrado como de amplias capas de la población con capacidad de ahorro (Basualdo et al., 2017).

La fuga de capitales se constituyó como una herramienta de veto a las políticas económicas del kirchnerismo. En el periodo 2007-2011 se produjeron reiteradas corridas cambiarias con el fin de devaluar la moneda y desestabilizar al gobierno, las cuales lograron disminuir considerablemente las reservas internacionales del Banco Central (Zaiat, 2012). El intento de incrementar las retenciones a la soja en el año 2008 resultó en un quiebre político para la hegemonía kirchnerista, reflejado en la realización del bloqueo patronal de sectores rurales. Dicho escenario de conflicto, en conjunto a un contexto de crisis internacional, provocó un fuerte ascenso de la fuga de capitales. Luego del conflicto agrario, la hegemonía desarrollista comenzó a tambalearse (López, 2018). Ciertas fracciones del capital vinculadas al capital financiero internacional, los sectores no transables6 y los sectores agrario-ganaderos, no volverían a ver con beneplácito el modelo económico llevado a cabo hasta entonces, y comenzaron a presionar para cambiar de rumbo. En el año 2011, se llevó a cabo una corrida cambiaria que elevó sustancialmente la formación de activos externos, fruto de la incertidumbre que el poder económico concentrado quiso instaurar en el ámbito de elecciones presidenciales. Es por ello que desde fines de 2011 hasta diciembre de 2015, se instauró una serie de restricciones en el mercado de cambio con el fin de aminorar las salidas de divisas, política que tuvo la desaprobación del poder económico concentrado (Rua y Zeolla, 2018).

A partir de fines del 2015, tras el ascenso de Cambiemos (2015-2019), el régimen de acumulación comenzó a virar nuevamente (Basualdo et al., 2017). El nuevo gobierno supo aglutinar y construir su poder a través de diversos sectores económicos que se habían visto perjudicados o enfrentados por las políticas del kirchnerismo. Estamos hablando del sector agrario, las empresas de servicios públicos y el capital financiero internacional. Es por ello que el nuevo gobierno modificó los precios relativos a su favor a través de una primera devaluación de la moneda a días de asumir (en conjunto con bajas en las retenciones de productos agropecuarios), lo cual benefició al sector agrícola; implementó actualizaciones tarifarias por arriba del ritmo inflacionario en los servicios públicos y concretó el pago de la deuda en default, así como aumentos de tasas de interés que beneficiaron a los capitales financieros más especulativos. El rebrote de ideas neoliberales retomó la senda en desuso de la valorización financiera. Es decir, el Estado asumió crecientes deudas externas para dotar de liquidez al mercado cambiario y aumentó fuertemente las tasas de interés tras la implementación de metas de inflación. Los capitales golondrina pudieron valorizarse en un contexto de cierta estabilidad cambiaria7Únicamente lograda entre los año 2016 y 2017. y de flexibilización de las restricciones cambiarias para la entrada y salida de capitales (Arelovich, 2016). En este esquema, la industria manufacturera se vio perjudicada por los tarifazos y por el bajo dinamismo de la demanda agregada en un claro ámbito de redistribución regresiva del ingreso, provocado por negociaciones de paritarias a la baja −en términos reales−, y la eliminación de varias políticas sociales (Cassini, García-Zanotti, y Schorr, 2019).

Sin embargo, la volatilidad de la confianza de los inversores financieros impidió seguir asumiendo deudas en el año 2018, y con ello los capitales que habían ingresado para valorizarse financieramente, no creyeron factible que perdurara la mencionada estabilidad. La mayor apertura financiera hizo a Argentina dependiente de los vaivenes de la economía mundial. En un contexto de suba de tasas de intereses por parte de los países centrales, los capitales financieros retornaron, lo cual provocó una grave crisis del régimen de acumulación. Como resultado, se pretendió estabilizar las variaciones del tipo de cambio a través de aumentos de tasas de interés, como así también por medio del blindaje provisto por el Fondo Monetario Internacional.

Continuidades en la cúpula empresaria durante el periodo 1976-2019

En la presente sección se analizarán las tendencias estructurales que se han consolidado en la morfología de la cúpula empresaria. Se caracterizarán de esta forma a fenómenos que: a) modificaron la morfología de la cúpula empresaria de manera que ningún gobierno posterior pudo alterarla, por lo tanto, esta trascendió a las diversas políticas económicas, y b) se hayan repetido en diversas oportunidades, teniendo en cuenta que a lo largo del periodo analizado convivieron tres experiencias de corte neoliberal (1976-1983, 1989-2001 y 2016-2019), las cuales presentaron características similares en la dirección emprendida por parte de sus políticas económicas.

Podemos caracterizar estas tendencias de la siguiente forma: desindustrialización, reprimarización y desintegración; crecimiento de los servicios; crecimiento de las asociaciones; extranjerización; empresas perennes, y concentración económica.

La desindustrialización remite a la pérdida de peso de la industria manufacturera en la economía. A priori, dicho fenómeno podría considerárselo neutral, siempre y cuando se tenga en cuenta que los países desarrollados también atravesaron por el mismo fenómeno. Muchas veces se la presenta como un reflejo natural puesto que los consumidores optarían por adquirir bienes más complejos, fruto de la elasticidad ingreso.8 Sin embargo, este razonamiento microeconómico no encajó con el proceso transitado en países con niveles de ingresos inferiores. Es por esta razón que en estos últimos casos se habla de un proceso de desindustrialización prematura (Tregenna, 2015). La diferencia radica en que la desindustrialización de los países desarrollados estuvo acompañada por una división del trabajo, que les otorgó una mayor maduración y modernización con importantes aumentos de productividad y una mayor participación en el comercio mundial; en cambio, en los países en desarrollo, esta estuvo asociada a la desarticulación productiva y a una reestructuración regresiva del aparato manufacturero (Azpiazu y Schorr, 2010).

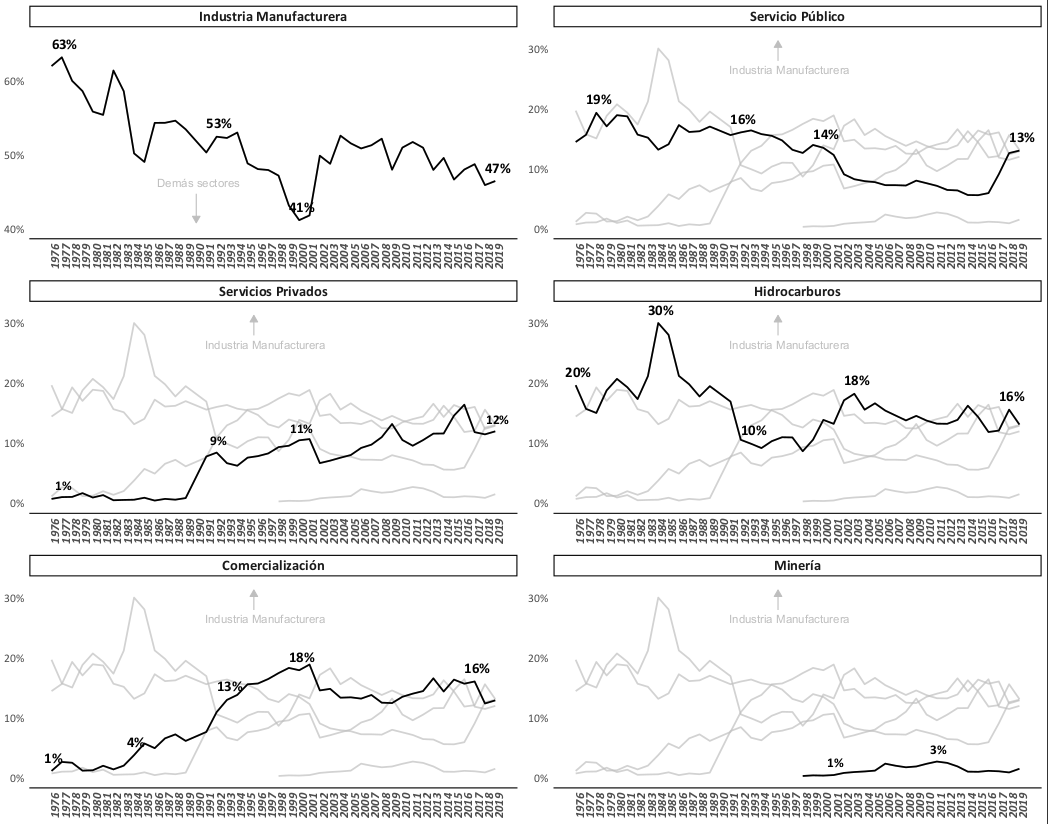

Esta dinámica de desindustrialización regresiva se produjo debido a la inserción en el comercio mundial que realizaron países como Argentina, esto al haber optado por un sendero productivo con un característico desempeño como proveedor de materias primas e insumos de uso difundidos, perfil mayormente profundizado a partir de las políticas neoliberales.9 Como resultado, se produjo una caída en la participación de las manufacturas en lo que respecta a la generación de empleo y el valor agregado general, puesto que la inserción mundial de Argentina relegó el papel que poseían amplias ramas del sector manufacturero al priorizar el procesamiento de materias primas para su exportación (véanse gráficas 1, 2 y 3)10 (Azpiazu y Schorr, 2010).

Fuentes: elaboración propia con base en Revista Mercado (años 1976-2019) y Prensa Económica (años 1976-2019).

Gráfica 1 Cúpula empresaria argentina: cantidad de firmas por sector de actividad (1976-2019)

Fuentes: elaboración propia con base en Revista Mercado (años 1976-2019) y Prensa Económica (años 1976-2019).

Gráfica 2 Cúpula empresaria argentina: participación en las ventas totales por parte de cada sector de actividad, en Porcentajes (1976-2019)

Fuentes: elaboración propia con base en Revista Mercado (1976-2019) y Prensa Económica, 1976-2019).

Gráfica 3 Cúpula empresaria argentina: participación de las ventas de la rama Alimentos y bebidas respecto a las firmas industriales, en (1976-2019)

En relación con el punto anterior, se piensa que el crecimiento de los servicios en las economías se debe a una mayor complejización de la matriz productiva y a su diversificación asociada, así como a un aumento en la innovación a partir de las nuevas tecnologías de la información y la comunicación. El principal ejemplo de este fenómeno se halla presente en nuestros días por medio de la novedosa Industria 4.0. Sin embargo, debe aclararse que este fenómeno se encuentra ligado a los procesos de innovación propios de los países desarrollados (Cassini y Robert, 2020).

En el caso argentino, el crecimiento de los servicios en la cúpula empresaria estuvo asociado a la desindustrialización y simplificación productiva reinante, y en particular, explicado por el ascenso de firmas vinculadas a la comercialización y los servicios privados, así como por los servicios públicos (a pesar de que estos últimos resultan ser productores de bienes). La expansión del sector de comercialización se encuentra relacionada con la ampliación del sistema supermercadista y a la comercialización de electrodomésticos, ropa, entre otros artículos, también debido a grandes comercializadores de productos agrícolas. Por otro lado, dentro de los servicios privados sobresalen firmas vinculadas a la salud, la telefonía celular, los servicios de recolección de basura y los servicios petroleros. En tanto, la expansión de los servicios públicos se explica por la privatización de las empresas prestadoras (véanse gráficas 1 y 2).

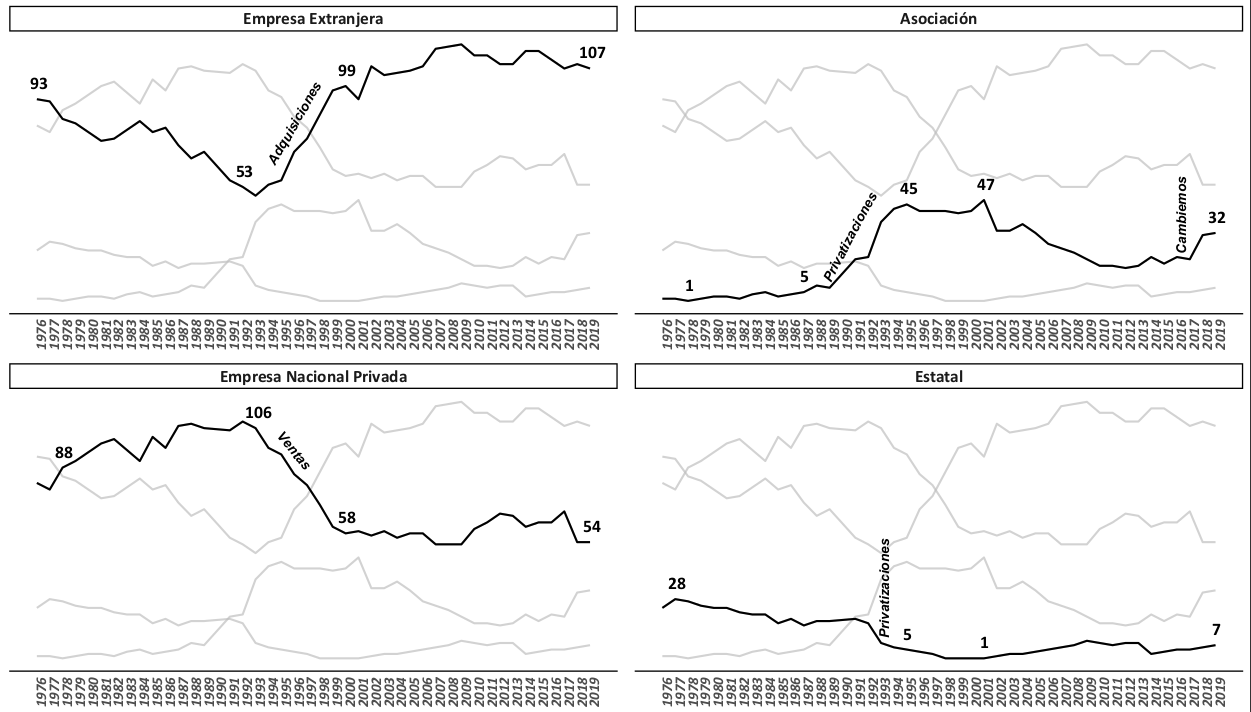

El concepto de crecimiento de las asociaciones remite a la conjunción de capitales con distintos orígenes, los cuales comparten participaciones accionarias en una misma empresa (véanse gráficas 4 y 5). Si bien, han existido asociaciones desde siempre, este tipo de empresa ha venido creciendo a lo largo del tiempo, por ejemplo en la industria manufacturera por medio de la estructura de joint venture. Los motivos pueden ser diversos y tienen que ver con un tipo de capitalismo más volátil y cambiante vinculado a la búsqueda de ganancias patrimoniales en el corto plazo. En este sentido, rara vez las empresas con múltiples capitales en su interior poseen accionistas estables en su estructura accionaria. El accionista que ingresa en estas empresas tiene la intención de adquirir participaciones a un bajo precio, para posteriormente obtener un beneficio proveniente del diferencial entre la compra y la venta. Por ello, su ingreso no se encuentra supeditado a una lógica de inversión en el largo plazo a través de la toma de gestión de la misma, sino todo lo contrario. El caso paradigmático de estos se presenta por medio de los denominados inversionistas institucionales, comprendidos por los fondos comunes de inversión.

Fuentes: elaboración propia con base en Revista Mercado (1976-2019) y Prensa Económica, 1976-2019).

Gráfica 4 Cúpula empresaria argentina: cantidad de firmas por origen del capital (1976-2019)

Fuentes: elaboración propia con base en Revista Mercado (1976-2019) y Prensa Económica, 1976-2019).

Gráfica 5 Cúpula empresaria argentina: participación en las ventas totales por parte de cada origen del capital, en Porcentajes (1976-2019)

Si bien la extranjerización no se inició a partir del comienzo de la dictadura cívico-militar, la misma fue consolidada en pleno apogeo de la última globalización durante la década de 1990 y ninguna experiencia posterior revirtió tal fenómeno (véanse gráficas 4 y 5). Dicho fenómeno vino de la mano tanto de las privatizaciones como de las respectivas ventas de empresas de capitales nacionales en diversos sectores. Incluso durante el nuevo milenio siguieron adelante ciertas ventas de grandes empresas nacionales hacia capitales extranjeros.

Las empresas perennes son las que se encuentran presentes en la mayoría de los años estudiados al interior de los rankings que conforman la cúpula empresaria argentina. Esto nos habla de la existencia de un núcleo de poder económico que persiste al paso del tiempo sin importar los cambios de gobiernos. Desde ya, en algunos casos se produjeron alteraciones en la denominación de su razón social, o en el accionista controlante, pero que de una u otra forma se trataría de la misma empresa (véase cuadro 1).

No sería de extrañar que la mayoría de las empresas perennes se encuentren insertas en el procesamiento de materias primas, así como en la producción de insumos de uso difundidos. Esto permite pensar que tales sectores resultaron ser los grandes ganadores del periodo bajo estudio. Las empresas contenidas en dicho núcleo de poder controlan los resortes más dinámicos de la economía al proveer divisas al país. Es por esta razón que a su vez estas últimas concentran gran parte de las ventas dentro de la cúpula empresaria.

CUADRO 1 EMPRESAS PERENNES DE LA CÚPULA EMPRESARIA,a 1976-2019 (VALORES ABSOLUTOS Y PORCENTAJES)

| Rubro principal | Cantidad | Porcentaje de ventas de la cúpula b | Empresas |

|---|---|---|---|

| Producción de alimentos y bebidas | 14 | 10 | Arcor, Bagley, Cargill, Cervecería Quilmes, Coca Cola, Ledesma, Louis Dreyfus, Mastellone Hermanos, Molinos Río de la Plata, Nestlé, Peñaflor, Sancor, Swift, Nidera |

| Refinación de petróleo | 3 | 11 | Esso, Shell, YPF |

| Fabricación de vehículos automotores | 4 | 2 | Fiat, Ford, Renault, Scania |

| Industrias químicas | 7 | 2 | Atanor, Basf, Bayer, Indupa, Bagó, Polisur, Roche |

| Fabricación de metales comunes | 3 | 2 | Aluar, Acindar, Siderca |

| Otras industrias | 2 | 0.4 | Siemens, IBM |

| Derivados de tabaco | 1 | 0.2 | Massalin Particulares |

| Actividades de edición e impresión | 1 | 0.1 | Agea/Clarín |

| Industria del neumático | 3 | 0.3 | Fate, Firestone, Pirelli |

| Industria cementera | 1 | 0.4 | Loma Negra |

| Transporte | 1 | 1 | Aerolíneas Argentina |

| Construcción | 1 | 0.2 | Techint |

| Total | 41 | 30 |

a Se trata de aquellas empresas que formaron parte del panel de las 200 empresas de mayores ventas del país en 35 o más años del periodo 1976-2019.

b El peso relativo de cada actividad en las ventas de la cúpula empresaria industrial se calculó con base en el ranking del año 2019.

Fuentes: elaboración propia con base en Revista Mercado (1976-2019) y Prensa Económica, 1976-2019).

La concentración económica se refiere al peso que posee la cúpula empresaria argentina en la economía en su totalidad. Este fenómeno se puede medir por medio de la relación entre dos variables, por un lado, las ventas del conjunto de las empresas que integran la cúpula empresaria, y por otro, el valor bruto de producción (vbp) el cual estima la producción de bienes y servicios intermedios y finales de un país.11

Existieron reiterados procesos de creciente concentración económica liderados por las empresas más grandes de Argentina, la mayoría de ellos durante gobiernos de corte neoliberales (véase gráfica 6). Para el año 2019, las 200 mayores empresas explicaban casi un tercio de la masa de valores producidos por el país. Este proceso de concentración se profundizó durante la última dictadura cívico y militar, en la década de 1990, así como resultado de las grandes devaluaciones durante los años 2002, 2018 y 2019. Particularmente, las mencionadas devaluaciones de la moneda alteraron los precios relativos de la economía en beneficio de un puñado de grandes empresas.

Fuentes: elaboración propia con base en Kulfas y Salles (2020) y Revista Mercado (1976-2019) y Prensa Económica, 1976-2019).

Gráfica 6 Cúpula empresaria argentina: ventas de la totalidad de las 200 empresas más grandes sobre el Valor Bruto de Producción de Argentina, en porcentajes (1976-2019)

Rupturas en el periodo 1976-2019: capitales beneficiados y perjudicados en cada subetapa

Dictadura militar y radicalismo (1976-1989)

Las políticas neoliberales durante la última dictadura cívico-militar permitieron consolidar al capital concentrado, ya sea en su vertiente nacional (grupos económicos locales) como foráneas, las cuales presentaban una mayor diversificación. Estos resultaron ser los ganadores dado al dinamismo de sus inversiones en un contexto regresivo, en el que predominó la desindustrialización y la reprimarización, fruto de la valorización financiera (véanse gráficas 1, 2, 4 y 5).

A partir de entonces, los grupos económicos locales (empresas nacionales que presentan una mayor diversificación en sus inversiones) comenzaron un nuevo proceso de expansión y de incorporación de empresas, ya sea por medio de la adquisición de firmas ya existentes o a través de la incorporación de nuevas inversiones (Azpiazu, Basualdo, y Khavisse, 1986). Generalmente estas últimas inversiones estuvieron relacionadas a: a) las privatizaciones periféricas;12b) la constitución de empresas constructoras fruto de las licitaciones de las obras de infraestructura, y c) la incorporación de entidades financieras producto de la mayor liquidez financiera, en un contexto de valorización financiera. A su vez, los grupos empresarios locales consolidaron su posición tanto en la dictadura cívico-militar como durante el radicalismo gracias a las prebendas estatales, las cuales incluyeron a los regímenes de promoción a la inversión, los subsidios a las exportaciones de productos fabriles, las preferencias en compras públicas y la estatización y licuación de deudas externas privadas, etc. (Schorr, 2005). En cambio, las empresas extranjeras menos diversificadas tuvieron una dinámica mediocre y vieron menguar su posición. Entre los motivos de este fenómeno se encuentran: a) la retirada de empresas industriales tras el cierre de fábricas por el intenso proceso de desindustrialización; b) el redimensionamiento de las firmas industriales tras la descontinuación de líneas de producción, y c) el cambio de mano hacia capitales locales. Sin embargo, las empresas transnacionales que poseían un elevado grado de diversificación siguieron expandiendo sus negocios (Basualdo, 2006).

Los años noventa (1989-2001)

Durante la década de 1990, las privatizaciones y la extranjerización de la cúpula empresaria marcaron un giro rotundo respecto al periodo anterior. En este contexto se produjo un decrecimiento en la participación de las empresas estatales gracias a las privatizaciones, las cuales involucraron un cambio de manos que conformó una comunidad de negocio caracterizada en la formación de asociaciones (véanse gráficas 4 y 5). Al interior de las mismas confluyeron tanto capitales extranjeros como nacionales. Al mismo tiempo, dentro de estas asociaciones, tanto los grupos económicos locales como las empresas extranjeras diversificadas resultaron ser las mayores beneficiarias del proceso de privatización (Azpiazu y Gruss, 2005; Dirección Nacional de Cuentas Internacionales, 2001).

En tanto, las empresas extranjeras tuvieron un papel destacado en sectores estratégicos debido al proceso de privatización, como en la telefonía, la electricidad, el gas y el agua (Kulfas, Porta y Ramos, 2002). Por esta razón, el capital transnacional se fue constituyendo en el actor hegemónico de la cúpula empresaria, y desde ya, este hecho contrastó con lo ocurrido en el periodo previo (véanse gráficas 4 y 5). Luego de transcurrido el periodo de privatizaciones más intenso, el capital transnacional siguió con la adquisición de firmas nacionales en ramas industriales. Por esta razón, las empresas transnacionales incrementaron sustancialmente su participación en la cúpula empresaria.

Al observar la cúpula empresaria por sector de actividad, nos podemos percatar de la marcada desindustrialización que sufrió la misma. En contraposición, los sectores vinculados a los servicios públicos, servicios y comercialización ganaron espacio durante la convertibilidad.

La etapa kirchnerista (2003-2015)

Anteriormente caracterizamos al periodo kirchnerista como de hegemonía (neo)desarrollista. Este periodo se diferenció respecto a las anteriores etapas debido al debilitamiento en la intensidad de ciertas tendencias que fueron descritas como continuidades en la sección anterior. Por un lado, al observar la evolución de la cúpula empresaria por sector de actividad durante el periodo kirchnerista, nos podemos dar cuenta que la desindustrialización aminoró su marcha. Es decir, si bien la industria manufacturera no logró recuperarse a los niveles previos, tampoco se profundizó en demasía la desindustrialización de la misma (véanse gráficas 1 y 2). Esto se debe, en primer lugar, al destacado papel que mantuvo el capital extranjero en sectores manufactureros estratégicos (automotriz, siderurgia, química, alimentos y bebidas, etc.)13 (Schorr, 2018). Por otro lado, tras el auge de los commodities se vieron beneficiadas las ramas industriales vinculadas tanto al bajo procesamiento de materias primas como a aquellas relacionadas con la producción de bienes de uso difundidos. Por esta razón, si bien podríamos hablar de la existencia de una pausa en dicha tendencia, de ningún modo este periodo se podría caracterizar como de reversión de la misma dada la ausencia de un cambio estructural en la matriz productiva.

Por otro lado, se vio detenida la tendencia mencionada en la sección anterior respecto al crecimiento en los servicios, ya sean públicos como privados, así como también al referente dinamismo de las asociaciones. Esto se debe a ciertos procesos de nacionalizaciones o reestatizaciones de empresas producidas tras la renegociación de los contratos y concesiones en perjuicio de las empresas operadoras, constituyéndose en una ruptura respecto al periodo previo (véanse gráficas 4 y 5) (Azpiazu, Bonofiglio y Nahón, 2008). En particular, se produjeron algunas salidas del capital transnacional en empresas de servicios públicos, las cuales fueron cubiertas por capitales privados nacionales o estatales. De igual forma, las asociaciones relacionadas al proceso de privatizaciones fueron reduciendo su peso en las ventas en comparación con los años noventa (véanse gráficas 4 y 5).

En relación con el punto anterior, el Estado no sólo adquirió ciertas empresas vinculadas a los servicios públicos, sino que avanzó con la compra de empresas en sectores estratégicos anteriormente privatizados. Estamos hablando de la estatización del sistema previsional privado, Aerolíneas Argentinas-Austral y Yacimientos Petrolíferos Fiscales (ypf).14 Aunque su ingreso no fue parte de un plan de reestatización, más bien estas fueron realizadas con el fin de rescatar a empresas con serios problemas financieros, así como también, debido a la marcada desinversión por parte del operador de dicha empresa privatizada (Gaggero, Schorr, y Wainer, 2014).

Por otro lado, en el periodo 2003-2015, se destacó el ascenso de nuevas empresas nacionales que construyeron el eje de su acumulación en mercados no transables vinculados al sector energético, la construcción y el ensamblado de componentes electrónicos, etc.15 Además, durante el mismo periodo, tuvieron gran dinamismo los capitales nacionales ya consolidados en la cúpula empresaria, vinculados al procesamiento de recursos naturales16 (Gaggero, Schorr, y Wainer, 2014).

Cambiemos (2015-2019)

Tras el ascenso del gobierno de Cambiemos se retomaron políticas de corte neoliberales similares a las de los años noventa. En términos sectoriales se produjo un significativo incremento de la participación de los servicios públicos en la cúpula empresaria (véanse gráficas 1 y 2). Al mismo tiempo y vinculadas a las empresas privatizadas, durante la etapa de Cambiemos, se incrementó la participación de las asociaciones (véanse gráficas 4 y 5). Sin embargo, a diferencia de los noventa, estas asociaciones se presentaron lideradas en su mayoría por capitales nacionales.17

En contraposición a esta evolución, los sectores más perjudicados estuvieron vinculados a la pésima performance del mercado interno y los salarios reales. Entre los perdedores se destacaron los sectores de comercialización −principalmente los supermercados−, los servicios privados y la industria manufacturera. Estos redujeron su peso en la cúpula empresaria a la par que los servicios públicos se coronaron como los grandes ganadores de la etapa Cambiemos.

Es por ello que la política del gobierno de Cambiemos puso el foco en favorecer a un puñado de empresas pertenecientes a sectores de precios regulados a partir de las políticas del gobierno central (Barrera et al., 2017). Estas ascendieron en el ranking de la cúpula empresaria tras los aumentos de tarifas, la desregularización o liberalización de los precios de los combustibles. Por otro lado, se suscitaron compras de empresas ya existentes de gran importancia que potenciaron aún más el ascenso del sector energético (Basualdo, 2018). Además, el gobierno otorgó prioridad a ciertas empresas privadas en el subsidio a la producción nueva de hidrocarburos. Mientras, por último, en el ámbito de las comunicaciones se destacó el papel de los multimedios que lograron modificaciones en regulaciones que estos habían combatido abiertamente durante el kirchnerismo (Ley de Medios 26.522), y además se autorizaron fusiones y adquisidores entre firmas que anteriormente no fueron permitidas.18

Conclusiones

Este análisis tiene la intensión de pensar la trayectoria de la cúpula empresaria argentina en el largo plazo. En este sentido, la elevada concentración económica por la cual un puñado de empresas logró controlar tal porción de la economía nos habla de la jerarquía y relevancia que esta tiene en la economía en su conjunto, así como las consecuencias que poseen las políticas económicas sobre dicha trayectoria. En última instancia, estamos hablando que estas discusiones abordan ni más ni menos que el modelo de desarrollo de Argentina y su consecuente inserción a nivel mundial.

A lo largo del periodo, y con más intensidad durante los gobiernos de corte neoliberal, ciertas dinámicas regresivas de la estructura productiva fueron propiciando e incrementando la desindustrialización, la reprimarización y la simplificación productiva; el mayor dinamismo de los diversos servicios privados, y de la comercialización, así como de los servicios públicos; el crecimiento de las asociaciones; una mayor extranjerización de la economía; un núcleo de poder económico estable reflejado en las empresas perennes, y una mayor concentración del capital. Estas tendencias que se iniciaron con la última dictadura cívico-militar no lograron ser puestas en discusión en el posterior periodo de democracia e incluso, a su vez, fueron profundizadas tras el correr de los años.

Al mismo tiempo, cada subperiodo tuvo sus propias particularidades. Los capitales ganadores y perdedores respecto al origen del capital fueron variando con el correr del tiempo. Esto se debe a que existieron diversos intereses en pugna por apropiarse del excedente económico. Las políticas económicas buscaron consolidar a ciertos capitales, en particular en cada subetapa, como lo fueron: los grupos económicos locales durante la dictadura y el radicalismo; las asociaciones tras las privatizaciones en los años noventa; las empresas productoras de commodities y ciertas empresas nacionales vinculados a sectores no transables durante el periodo kirchnerista; por último, nuevamente las empresas de servicios públicos y asociaciones en el gobierno de Cambiemos. Sin embargo, en ningún caso podríamos hablar de campeones nacionales o de firmas que se encuentren liderando la acumulación tras el desarrollo de procesos innovativos propios. En caso contrario, las empresas que integran la cúpula empresaria se han destacado tanto por las ventajas comparativas que poseen ciertos sectores dinámicos en un contexto de creciente globalización, como así también por las políticas económicas que los gobiernos centrales implementaron en beneficio de estas.