text new page (beta)

text new page (beta) Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

Permalink

Introducción

Los estudios referidos a la contabilidad empleada por los erarios regios indianos de la monarquía católica, en general, y sobre la Real Hacienda de Nueva España, en particular, presentan ciertos consensos básicos,1 a saber: entre el siglo xvi y la segunda década del siglo xix existió un modelo predominante, la teneduría de libros por partida simple de cargo y data (González, 1994, p. 647; Hernández, 2013, pp. 443-444; Jáuregui, 1999, p. 141; TePaske, 1976, p. 10); este modelo experimentó escasos cambios, con excepción del proyecto fracasado de introducción de la partida doble durante el ministerio de Indias de José de Gálvez, de manera que su vigencia se habría limitado, grosso modo, al trienio 1784-1787 (Donoso, 1997; Orellana, 2007; Santos, 1960; TePaske, 1976, p. 10; TePaske y Klein, 1986-1988, vol. i, p. 21), aunque en los diversos territorios indianos de la corona, su introducción y efectiva derogación tuvo modulaciones temporales (Donoso, 1997, p. 1079; González, 1994, p. 657); finalmente, y no menos importante, se admite que la derogación de la partida doble no implicó el retorno a la situación previa al conformarse una contabilidad que incorporó ciertos elementos de la reforma decretada en 1784 (Avella, 2001, p. 134; Escobedo, 1986, p. 285; González, 1994, pp. 657-658), lo que permitió que ciertos historiadores señalaran la aparición de un modelo contable "híbrido" (Batiz-Lazo, Hernández, Maixé y Nuñez, 2012, p. 178; Donoso, 1997, pp. 1054-1055; Rivarola, 2008, p. 89), una expresión que empleó previamente Rafael Donoso (1996), al estudiar, para otro periodo y contexto, la administración de bienes de difuntos y de depósitos ejercida por la tesorería de la Casa de Contratación de las Indias de Sevilla.

Aunque sobre estos aspectos hay consenso, cabe señalar la falta de un estudio sistemático del contenido de esa contabilidad "híbrida", más allá de consideraciones en torno a algunos aspectos puntuales. En este sentido, John J. TePaske (1976, p. 10) indicó que el "único cambio permanente fue una nueva categoría o ramo" derivado de la reforma de 1784, denominado real hacienda en común. Un parecer que reprodujo, junto a Herbert S. Klein, en su introducción a la publicación de los sumarios de las cartas cuentas de las cajas reales de Nueva España (TePaske y Klein, 1986, vol.i, p. 21). Por otra parte, Ronald Escobedo (1986), en su estudio sobre el Tribunal de Cuentas de Lima, resaltó el interés de las autoridades en que se mantuviese la unidad contable entre los libros manuales y mayores previstos en la reforma de 1784. Finalmente, Isabel Avella (2001) reprodujo el contenido de la real orden de 25 de octubre de 1787, mediante la cual se estipuló el retorno al modelo contable previo, salvo cuatro aspectos que, de forma explícita, se incorporaron en dicha norma procedentes, aunque con modulaciones, de la reforma de 1784.2 En primer lugar, que de los ramos comunes y generales de Real Hacienda (se citaba como ejemplo, a las alcabalas, los tributos, el almojarifazgo, la armada y armadilla) se dedujeran los gastos también comunes y generales, con el fin de obtener la "verdadera existencia" de aquellos ramos, sin que se mezclasen con los que tenían fines específicos, los denominados "particulares". En segundo lugar, que el libro manual se firmara por aquellos que efectivamente entregaban o recibían caudales de las cajas reales, junto con los ministros de Real Hacienda, con el fin de solemnizar más aún esta circunstancia.3 En tercer lugar, que en los asientos y cuentas por concepto de tributos, o cualquier otro ramo en que estuviese permitido el pago en efectos o géneros, se cargara su valor estimado ("que se haya dado"), aunque todavía no se hubiesen vendido. En cuarto lugar, que se mantuviera el envío de los estados de las tesorerías a los tribunales de Cuentas y la Contaduría de Indias, si bien no mensualmente como previó la reforma de 1784, sino semestralmente, además del tradicional estado anual general de cada tesorería. Es decir, según las consideraciones de cada autor, se enfatizó la permanencia de ciertos rubros de la reforma contable de 1784 en las cajas reales indianas tras su derogación en 1787.

Bajo estas consideraciones, el presente trabajo se aboca a la reconstrucción del desarrollo de la contabilidad en la principal tesorería de Nueva España, la General de Ejército y Real Hacienda de México, en el periodo de 1786-1795, con el fin de que, como estudio de caso, responda a un doble propósito. Por una parte, con las debidas adaptaciones, mostrar que las permanencias de la reforma contable de 1784 fueron mucho más amplias de lo señalado hasta ahora. Por la otra, como fruto de estas permanencias, indicar que se conformó un modelo contable híbrido, es decir, que integró elementos de la teneduría de libros por partida simple, tal y como se seguía en Indias tras la reforma contable de Tomás Ortiz de Landazuri de 1767 (Sánchez, 2019b), y de la teneduría de libros por partida doble impulsada por Francisco Machado Fiesco, según la reforma de 1784, en aras de lograr un control más expedito de los recursos del Erario regio de Nueva España. Un fisco que tuvo que evolucionar al socaire de las exigencias de la corona (Sánchez, 2019a), sometida como estuvo a una enorme presión con motivo de los conflictos bélicos en los que se vio envuelta a partir de la década de 1770 (Marichal, 1999). El análisis se detiene a mediados de la década de 1790, puesto que, en ese momento, se adoptó una serie de decisiones que modificó nuevamente el sentido de la contabilidad de la Tesorería General de Ejército y Real Hacienda de México; cambios contables que ameritan, a su vez, un trabajo específico al constituirse en una etapa cualitativamente diferente de su evolución.

Para este fin, el texto se articula en dos apartados: el primero, muestra el impacto de la reforma de 1784 en la contabilidad de la denominada, hasta entonces, Caja Real o Caja Matriz de México, para lo que se hace un breve resumen de los trazos básicos de la contabilidad previa a la introducción de la partida doble; el segundo, señala las permanencias de dicha reforma entreverándose con el modelo previo, hasta mediados de la década de 1790. Con base en estos apartados se procederá a ponderar, a modo de conclusión, qué modelo contable se generó a partir de 1789 en dicha tesorería.

El impacto de la reforma contable de 1784 en la contabilidad previa

El modelo contable que existía en 1784, para el conjunto de las cajas reales y las administraciones de rentas de los erarios regios indianos, era el estipulado en la Instrucción práctica para la ordenación de las cuentas del 3 de septiembre de 1767, elaborada por el titular de la Contaduría General de Indias, Tomás Ortiz de Landazuri. Sobre una teneduría de libros por partida simple de cargo y data,4 la Instrucción práctica de Ortiz de Landazuri hizo hincapié en la necesidad de asentar los cargos y datas con la debida "separación y división por clases" por periodos anuales, de manera que se evitara la creación de rubros misceláneos que obstaculizaran la fiscalización de la entrada y salida de caudales según su naturaleza. De igual forma, se ordenó que se hiciese constar no solo lo efectivamente colectado, sino el cargo total (es decir, el adeudo total, se hubiese cobrado o no) con la debida separación, el nombre de los sujetos que presentaban la cuenta (oficiales reales, administradores de rentas, etc.), la especie del caudal recibido (moneda, plata pasta, efectos), así como la disposición (ley, decreto, orden regia, etc.) de la cual emanaba el cobro. Con ello se hacía evidente la exigencia de asentar de manera explícita y desglosada el devengamiento impositivo. Principios iguales se establecieron para las datas (Sánchez, 2019b).

En sí misma, la instrucción contable de 1767 no representaba un cambio radical en lo establecido por las leyes de Indias y las reales cédulas para el manejo de la contabilidad de las cajas reales y administraciones de rentas. La novedad estaba en que, ante los reiterados incumplimientos, se elaboró un modelo detallado (una instrucción) de alcance general que sirviera de pauta para normar y uniformar la teneduría de libros y, en última instancia, para verificar el proceder de los oficiales reales. Con ello se esperaba lograr la distinción de ramos, el desglose de las existencias al final de cada año y la diferenciación entre el adeudo total y lo efectivamente recaudado, un hecho que permitiría dar seguimiento a las deudas activas del Real erario.

La revisión del comportamiento de los oficiales reales de la Caja Matriz de México muestra que, en términos generales, estos principios fueron respetados a partir de 1768: se consignaron de manera desglosada las existencias, señalando su especie; se distinguieron más detalladamente los ramos que daban origen a los cargos y datas (fue especialmente notable la poca importancia de un ramo misceláneo de cargo denominado extraordinario, aunque no desapareció); el desglose de las datas también fue muy notable, de manera que los "cajones de sastre" de los ramos denominados sueldos y guerra se subdividieron dando lugar a rubros más específicos. Sin embargo, hubo aspectos donde el apego a la instrucción de 1767 fue menos ajustado, como el caso de la especificación de la razón que daba origen a los cargos y las datas (Sánchez, 2019b, pp. 164-168).

En el marco del proceso de constitucionalización corporativa de los erarios regios indianos promovido por el ministerio de José de Gálvez, como ministro de Indias (Sánchez, 2015), se ordenó en 1784 la introducción de la teneduría de libros por partida doble de "debe" y "ha de haber".5 Este episodio (apenas estuvo vigente –como ya indicamos– hasta 1787)6 ha tenido una amplia atención en la historiografía, aunque la valoración sobre el mismo no es homogénea, ya que oscilan entre quienes señalan que fue un fracaso rotundo al momento de aplicarse (Avella, 2001; Escobedo, 1986; Hernández, 2013; Santos, 1960; TePaske, 1976; TePaske y Klein, 1986-1988, vols. i-ii ) y quienes –en ocasiones, de manera simultánea– indican que su abolición no obedeció al método contable en sí o a la suerte y calidad de su aplicación, sino al cúmulo de intereses y resistencias que no pudo vencer (Donoso, 1997, 1999, 2003, 2010; TePaske y Klein, 1986-1988, vols. i-ii ).

La partida doble, a pesar de todas las semejanzas que pudiese tener con el modelo previo, presentaba una radical diferencia. En palabras de su principal promotor, Francisco Machado Fiesco, contador general de Indias:

Intitulada cada cuenta con el nombre del Ramo o gasto que corresponde, es lo más regular llevarla con Debe y Haber que con el título de Cargo y Data; pues, aunque en la substancia sea lo mismo, el Cargo y Data se contraen más comúnmente al que lleva la cuenta, y así pone el cargo lo que recibe, y en la Data pone lo que paga. Pero intituladas las cuentas con los nombres de los Ramos, son éstos, y no el Oficial Real, los que se apersonan, y es más conveniente usar del nombre de Debe para cargarles lo que por ellos se paga, y del de Haber para abonarles lo que se cobra por su cuenta. Lo que el Ramo debe es Data del Oficial Real, y es Cargo de este lo que ha de haber aquél [...] (Instrucción práctica y provisional, 1784, p. 2, advertencia 3).

Los rasgos fundamentales del nuevo método, tal y como se aplicó en los erarios regios de las Indias, fueron los siguientes. En primer lugar, el desglose pormenorizado y la clasificación de los diversos ramos de la Real Hacienda, lo cual iba más allá de la mera enumeración y clara separación entre los mismos (que fue el objetivo de la reforma de 1767). En este sentido todos ellos fueron reagrupados en tres grandes bloques, a saber:

Entre los ramos de ingreso hay unos que son de Real Hacienda; otros que, aunque son de ella, deben reputarse como distintos y separados, porque sus fondos no deben de invertirse en Indias, o estén precisamente destinados a algún particular objeto con expresa exclusiva de los demás gastos y cargas generales de Real Hacienda; y otros que son particulares y ajenos de ella (*Instrucción práctica y provisional*, 1784, p. 10, advertencia 19).

División que acabaría por cristalizar, respectivamente, bajo las categorías de ramos de la masa común de Real Hacienda, ramos particulares y ramos ajenos (Donoso, 1997, 1999, 2010).7

En segundo lugar, se debían llevar con total separación los ramos de la masa común de los particulares y los ajenos, ya que "sus pertenencias son diversas", sacando de cada grupo su existencia líquida, aunque al final del año y con la debida separación se debían incorporar a una cuenta general "para formar el total cargo de los oficiales reales" (Instrucción práctica y provisional, 1784, pp. 12-13, advertencias 25, 26). La insistencia en este punto radicaba en el hecho de que los diversos erarios regios indianos no conformaban un fondo común en cada territorio con base en los diversos ramos que manejaban las cajas reales y las administraciones de rentas para atender los variados cometidos que tenían encomendados (gastos de guerra, misiones, Hacienda, hospitales, remesas a España, etc.). Antes, al contrario, y como era habitual en el conjunto de erarios regios de la época moderna, primaba el principio de asignación, según el cual a cada gasto le correspondía de forma específica uno o varios ramos de ingreso o, en ocasiones, los ingresos de una renta específica en una caja determinada (Morineau, 1980, p. 293). Si tenemos en cuenta que, en el caso de la Real Hacienda de Nueva España, se habían creado ramos tan importantes en términos de ingresos como el estanco del tabaco, cuyo fin último era que sus ingresos netos se trasladaran a las arcas metropolitanas (Deans-Smith, 2014), confundir o mezclar los fondos de este ramo particular con los de la masa común impedía llevar un seguimiento del uso de sus fondos. En momentos de urgencia, las autoridades virreinales podían emplearlos; es decir, se podían efectuar préstamos entre ramos del Erario regio, pero se debía contar siempre con un permiso u orden explícita para ello, con el añadido de que se realizaba con calidad de reintegro, para evitar la merma del cometido último del ramo. Asimismo, ocurrían limitaciones iguales en la disposición de fondos con otros ramos particulares (v. g. mesadas y medias annatas eclesiásticas, bulas de cruzada, expolios, inválidos, penas de cámara, etc.) y más aún con los ramos ajenos que, por definición, no pertenecían a la corona (v. g. medio real de ministros, montepío militar, de ministros, de oficinas, fábrica de palacio, etc.), esta únicamente los administraba.

En tercer lugar, el nuevo método implicaba la existencia de tres libros generales, denominados según la práctica usual en el comercio (Donoso, 2010, p. 107): el libro manual, el libro mayor y el libro de caja, junto a un reducido número de libros auxiliares (Hernández, 2013, pp. 108-109). La Instrucción práctica y provisional (1784) de Machado Fiesco aportó un modelo para cada libro con el fin de ilustrar a los oficiales reales y administradores de rentas. En el libro manual (también denominado por Machado Fiesco como diario o jornal), las diversas partidas contables debían asentarse por extenso conforme fueran ocurriendo, en orden cronológico para trasladarlas posteriormente al libro mayor de manera concisa, pero "con distinción y separación de Ramos y clases de gastos" (Instrucción práctica y provisional, 1784, p.ii ). En el caso del libro de caja, el traslado se efectuaba también con base en el libro manual, con distinción de especies o materias, para dejar constancia de "aquellas cosas que entran y salen por cobro y pago o remesas en el curso de la administración y manejo de la Real Hacienda" (Instrucción práctica y provisional, 1784, p.i, "Motivos y objeto de esta obra"). En este sentido, y como principio general de la partida doble, toda partida registrada en el libro manual implicaba, comúnmente, dos asientos adicionales: uno, comúnmente, en el libro mayor "para el Ramo a quien pertenece la cantidad adeudada" y otro en el libro de caja "para la especie en que se cobra el adeudo, o para el Deudor si es que se deja de cobrar". Igual proceder había que seguir cuando la tesorería efectuaba un gasto, cuando cobraba un adeudo o, incluso, cuando compraba o vendía algo (Instrucción práctica y provisional, 1784, pp. 5-6; Donoso, 2010, p. 63).

Para que hubiera correspondencia entre estos tres instrumentos se debían hacer constar en el libro manual los folios referidos a cada asiento en los folios de los libros mayor y de caja, y viceversa (Donoso, 1997, pp. 1060-1062, 2003, p. 821). Un conjunto de referencias cruzadas que permitía la interacción y control entre los diversos libros que luego iban a ser auditados por los Tribunales de Cuentas indianos y, en su caso, la Contaduría general de Indias.

En cuarto lugar, junto a los ramos que efectivamente reflejaban las entradas y salidas del Erario regio, se incorporaron otros rubros que ayudaban al manejo de las cuentas, entre los que sobresalen dos: real hacienda en común y otras tesorerías. El primero consistía en una cuenta de resultado (Donoso, 1999, p. 831) en la que se debían incluir los "restos o saldos" de los ramos de la masa común, así como los gastos de Real Hacienda, con el fin de que las cuentas quedaran saldadas (Donoso, 1997, p. 1063). El ramo otras tesorerías fue concebido para mostrar el movimiento de caudales entre las diversas tesorerías del Erario regio (Donoso, 1999, p. 848), ya fuera que pertenecieran a cajas reales o a administraciones de rentas (tabaco, azogue, bulas de cruzada, etc.). No es que antes de 1784 no se registrara en la contabilidad de los erarios regios indianos el flujo de fondos entre las tesorerías, lo que ocurría era que, o bien se asentaba en cuentas misceláneas junto a otros conceptos, como el caso del ramo extraordinario o venido de fuera, lo que fue muy propio de la caja de Lima (TePaske, Klein y Brown, 1982),8 o bien se computaba en el ramo del que procedía la remesa. En este sentido, por ejemplo, si antes de 1784 la Caja Real de México recibía una remesa de equis cantidad de otra Caja Real (Guadalajara, Guanajuato, Zacatecas, etc.) dicho monto solía tener su origen en varios ramos excedentarios (diezmo y quinto de oro y platas, alcabalas, tributos, bulas de cruzada, etc.); al llegar dicha suma a la Caja Matriz, los oficiales reales de la capital la repartían y la asentaban en cada uno de los ramos afectados. En este sentido, muchos de los cargos de la caja receptora (en el ejemplo aludido, la Caja Real de México) no solo reflejaban lo percibido por cada ramo en su distrito, sino también lo remitido por concepto de ese mismo ramo desde otras tesorerías. La reforma de 1784 pretendió separar de forma nítida lo percibido y erogado por los ramos en el distrito de cada tesorería de lo remitido por otras.

En quinto lugar, el nuevo método se propuso incorporar a la contabilidad de las tesorerías regias no solo las entradas y salidas monetarias por concepto de los diferentes ramos, sino también las que se daban en las diversas especies de la Real Hacienda, en especial, el papel sellado y los sumarios de las indulgencias de las bulas de santa cruzada. De hecho, al ramo del papel sellado se le dedicó una amplía sección en la Instrucción práctica y provisional (1784) y en el modelo del libro mayor elaborado por Machado Fiesco (véase Donoso, 1999, pp. 848-853).9 Con ello se esperaba tener conocimiento de las existencias, según los determinados sellos y tasas, que hubiesen en los almacenes de la renta del papel sellado, así como el papel repartido a los diversos receptores. Con igual mira se procedió en el caso del ramo de las bulas de santa cruzada, con el propósito de saber los sumarios de bulas expedidos según sus modalidades (bulas de vivos, de difuntos, de composición, etc.), sus existencias en los almacenes y los sumarios de bulas repartidos, pero no necesariamente vendidos.

En sexto lugar, y como uno de los objetivos fundamentales de la reforma, se hallaba la determinación de la situación financiera de la tesorería, a través de una cuenta que cerrase todo el proceso contable: la cuenta general, en la que se reunía el líquido de las tres modalidades de ramos gestionadas por las cajas reales y las administraciones de rentas (Donoso, 1999, p. 858). Con ello se lograba "formar el total cargo de los oficiales Reales" al que estos ministros debían dar satisfacción, ya fuese con existencias en dinero, especies o efectos de las que se llevaba registro en el libro de caja y que, a su vez, debían coincidir con el inventario general que se tenía que realizar al finalizar el año en cada Caja Real o administración de rentas (Instrucción práctica y provisional, 1784, p. 13, advertencia 26).

Como veremos, algunos de estos principios de la reforma contable de 1784 se perdieron con la real orden de 1787, pero muchos otros, más de los que ha supuesto la historiografía hasta ahora, permanecieron. Para mostrar esta transformación es que acudimos al caso de la Tesorería General de Ejército y Real Hacienda de México.

Las permanencias de la reforma contable de 1784

El método de la partida doble entró en vigor en enero de 1786 (Donoso, 1997), mientras que la Ordenanza de Intendentes de Nueva España, fechada en diciembre de ese año, lo hizo en 1787 (Jáuregui, 1999; Pietschmann, 1996). Con base en esta última norma, la Caja Real o Caja Matriz de México se transformó en la Tesorería General de Ejército y Real Hacienda, siendo la principal oficina fiscal de la única intendencia de ejército y provincia creada en Nueva España, la de México, ya que el resto de intendencias solo fueron de provincia (Jáuregui, 1999). En concordancia con la pérdida de la jurisdicción contenciosa en materia de Hacienda estipulada en dicha ordenanza, los "jueces oficiales reales" de la otrora caja de México (en esa fecha ya solo había un contador y un tesorero) se transformaron en "ministros de Real Hacienda contadores y tesoreros" (Real Ordenanza, 1786, p. 111) de la Tesorería General de Ejército y Real Hacienda. Durante tres años (1786-1788) estos oficiales-ministros llevaron la contabilidad de la tesorería principal de México según el modelo de partida doble de "debe" y "ha de haber".

Aunque la real orden ya citada de octubre de 1787 ordenó el regreso del método de partida simple, según los parámetros de la reforma de 1767, en la Tesorería General de Ejército y Real Hacienda de la capital virreinal se continuó el ejercicio de la partida doble durante todo el año de 1788, con el fin de no interrumpir una contabilidad que se había iniciado bajo dicho sistema.10 En 1789, en teoría, se retornó al orden previsto por Tomás Ortiz de Landazuri, aunque con las cuatro salvedades, citadas previamente, y contempladas en 1787. Sin embargo, el análisis detenido de la contabilidad de la Tesorería General muestra que hubo más permanencias.

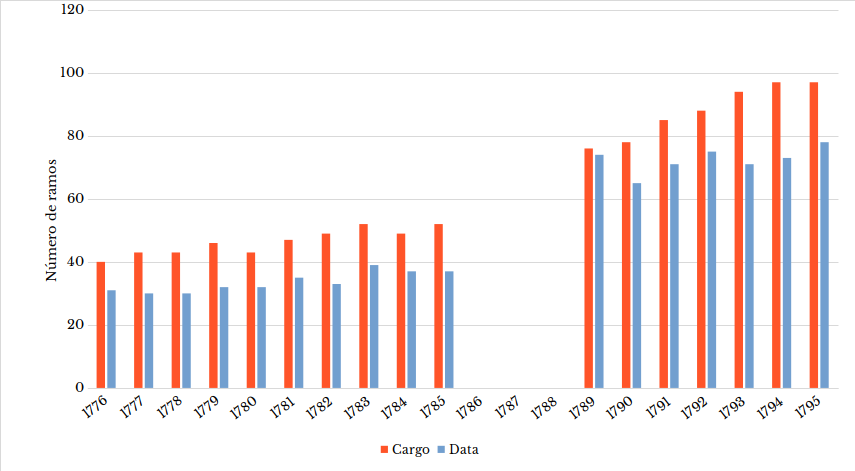

En relación con la voluntad de desagregar lo más posible los ramos que manejaba la tesorería principal de México, es notable la diferencia entre los ramos y cuentas de cargo y data presentes hasta 1785 y los que hubo desde 1789. La comparación del periodo 1776-1795 permite apreciarlo (véase gráfica 1).

Nota: se omiten en la gráfica los años 1786-1788 porque en ese periodo la contabilidad que se llevaba no remitía al cargo y la data de los oficiales-ministros de la Tesorería general, sino al "debe" y "ha de haber" de los ramos y cuentas del Erario regio.

Fuente: TePaske y Klein (1986-1988, vol. ii).

Gráfica 1. Evolución del número de ramos de cargo y data de la caja real de México-tesorería general de ejército y Real Hacienda de México (1776-1795)

Mientras que en el decenio de 1776-1785, previo a la implantación de la partida doble, el promedio de ramos y cuentas que reportaron cargos ascendió a 46 rubros, y el de datas fue de 33, en los años siguientes aquí considerados (1789-1795), y tras el "retorno" al modelo de 1767, se elevaron respectivamente a 87 y 72 ramos. Es decir, un crecimiento notable que, en el primer caso, fue de 89% y en el segundo de 115%. Un aumento en los rubros de cargo que se prolongaría en la década de 1800 (Jáuregui, 1999, pp. 157-158). ¿Cómo explicar un cambio tan ostensible? La razón básica se encuentra en las permanencias de la reforma de 1784. La instrucción provisional de Machado Fiesco incorporó nuevos ramos o cuentas, como ocurrió con la cuenta real hacienda en común o el ramo denominado aprovechamientos,11 pero en otras ocasiones su aparición refleja una profundización de la tendencia iniciada con la reforma de Ortiz de Landazuri de 1767, en el sentido de desagregar el contenido de rubros misceláneos. Bajo esta motivación, se transitó de asentar las trasferencias de fondos de diversos ramos de tesorerías excedentarias en los mismos ramos de la tesorería capitalina, sin generar por tanto un rubro contable específico, a ser reportadas en uno nuevo denominado, como ya indicamos, otras tesorerías. El fenómeno contable ya existía, no así su agrupamiento en un único rubro. Sin embargo, esta práctica contable, aunque creciente, no fue consistente tras 1789 ya que, como hemos podido comprobar, en ciertos años, como el caso de 1794, se mantuvo el asentamiento de transferencias en los ramos respectivos conviviendo con el rubro otras tesorerías, mientras que, en el de 1795, la práctica fue consistente con lo estipulado y todas las transferencias se incorporaron a otras tesorerías. Esto explica que, en el primer año, y más allá del volumen de transferencias en sí, el ramo otras tesorerías reportase un cargo de 2 512 414 pesos, mientras que, en 1795, este monto se elevase en grado sumo, al reportar un cargo de 9 496 000 pesos. Esto no quiere decir que en 1794 hubiese menos transferencias de las cajas provinciales a la Tesorería General de Ejército y Real Hacienda, al menos no en la proporción que reporta la mera comparación del ramo entre un año y otro, sino a que en 1794 todavía se asentaron remesas de tesorerías en ramos específicos (v. g. azogues de Alemania, asiento de cobre, derechos de tierras y aguas, derechos de plata de azogue, plata de fuego, productos de bulas, reales novenos, subsidio eclesiástico, tabaco, etc.),12 cuando en 1795 todas las transferencias se consignaron en el ramo otras tesorerías.13 Otro fenómeno que explica el crecimiento de los ramos de cargo a partir de 1789 es el que remite a las devoluciones y reintegros ocurridos en varios de ellos (misiones, tropa arreglada, tropa suelta, vestuario de inválidos, gastos de justicia, etc.), en el sentido de que antes se computaban en el ramo misceláneo extraordinario. Con la reforma de 1784 pasaron a individualizarse estos actos (devoluciones, reintegros) en cada uno de los ramos.

La evidencia del impacto de la reforma de 1784 en estos diversos campos se constata en el hecho de que, en el decenio ya citado de 1776-1785, el promedio anual de cargo del ramo extraordinario de la Caja Real México ascendió a 1 266 683 pesos, mientras que en el periodo de 1789-1795 apenas reportó un monto promedio anual de 315 800 pesos, una caída del 75 por ciento (TePaske y Klein, 1986-1988, vol. II).

Ahora bien, no siempre la aparición de nuevos ramos en el cargo (y, en ocasiones, en la data) con posterioridad a 1788 respondió a las permanencias de la reforma contable de 1784. Así, por ejemplo, en el caso del ramo cambio de platas, que hizo su aparición en la contabilidad de la Tesorería General de Ejército y Real Hacienda de México en 1794,14 su origen se halla en la Ordenanza de intendentes de 1786, concretamente en su artículo 152, según el cual se fomentaría la creación de "bancos" de rescate de platas en las principales cajas reales mineras (Suárez, 1999) con dos propósitos fundamentales: facilitar la llegada de circulante a los reales mineros con miras a dinamizar su producción, con lo que se evitaba la paradoja de ser espacios generadores de plata pero escasos en moneda, y lograr un mayor control por parte del Erario regio sobre la producción argentífera, lo cual redundaba en una más amplia fiscalización de dicho metal (la producción aurífera era marginal en Nueva España, aunque también existió y generó ramos específicos en el Erario regio). El rescate creciente de metal argentífero, por parte de las cajas reales, generó tal flujo de remesas de plata pasta a la Tesorería General que dio pie a la creación de un nuevo ramo que registraría el proceso de rescate de metales con miras a su amonedación, así como el movimiento de dichos metales (o de numerario, tras haber sido acuñado) entre las cajas reales mineras remisoras, la Caja Matriz como receptora y la Casa de Moneda de México, como única ceca del reino de Nueva España hasta 1810. Otros casos que tuvieron un origen específico, ajeno a la reforma de 1784, fueron, por citar otros ramos, los denominados indulto de aguardiente de caña y alcabala de aguardiente de caña, que surgieron al legalizarse su producción en Nueva España en 1796 (Lozano, 1995).

En relación con los ramos de data, el fenómeno del crecimiento también siguió la lógica iniciada en 1767. Así, al comparar los ramos presentes en 1785 con los de 1786, primer año de aplicación de la partida doble en la Caja Matriz de México, se aprecia que continuaba habiendo rubros muy agregados como el de sueldos, guerra o el misceláneo denominado extraordinario.15 En 1786, estos conceptos se reportaron de forma más desagregada apareciendo, por ejemplo, en el caso del anterior ramo de sueldos, los denominados sueldos de justicia, sueldos de Real Hacienda, sueldos varios, mientras que el ramo de guerra, por poner otro ejemplo, se desagregó en los ramos tropa suelta, tropa veterana y situados ultramarinos. Adicionalmente, el incremento de ramos también obedeció, como dijimos, a la incorporación de ramos y cuentas creados por la reforma de 1784 (v. g. real hacienda en común, otras tesorerías o aprovechamientos).16 Esta creciente desagregación se mantuvo, tras el retorno a la partida simple en 1789 (TePaske y Klein, 1986-1988, vol. II).

En cuanto a la clasificación de los ramos (ramos de la masa común, particulares y ajenos), y según lo previsto en la Instrucción práctica y provisional de 1784 (Donoso, 2010, p. 54),17 el Tribunal de Cuentas de México estableció en diciembre de 1785 los ramos que formaban parte de cada una de las tres categorías. Para ello circularon un listado a los oficiales de las cajas reales el 31 de enero de 1786. En dicha relación se establecieron las tres clases de ramos, a saber:

[...] en la primera los [ramos] de Real hacienda afectos a cargas comunes; en la segunda los de Real Hacienda afectos a cargas o destinos particulares; y en la tercera clase los ramos ajenos de Real Hacienda, que entran en Reales Cajas con agregación de los que no tienen ingreso y subsiguen a los de la primera clase con el título de gastos de Real Hacienda, y otros que previene la instrucción citada, como son el de otras Tesorerías para el recibo y remesa de caudales de primera clase de una a otra caja; el de real hacienda en común, cuya cuenta ha de abrazar con fecha de primero de enero en una sola partida la existencia del año anterior, correspondiente a los ramos de primera clase, y en 31 de diciembre el que debe haber de cada uno de ellos;18 el de cuenta general, que igualmente ha de servir en fin de año para el asiento del total líquido que produzca la Real Hacienda en común, y con distinción el de cada uno de los ramos así de segunda clase, como de tercera; los azogues en especie, papel sellado y bulas en especie, y demás materias existentes en Caja, l[o]s cuales todas se han de cerrar por cuenta general, sin embargo de que sus productos sean de primera clase.19

En esta cita extensa vemos condensada la definición de las diversas clases de ramos y cuentas que iban a manejar las tesorerías regias de Nueva España, haciendo hincapié en el orden que debían tener en el índice del libro mayor, así como las principales novedades de la instrucción de 1784 (otras tesorerías, real hacienda en común), el cierre de las cuentas de todos los ramos en la cuenta general y la inclusión necesaria de todos los ramos en especie. En este sentido, a los ramos ya citados de papel sellado y bulas, se añadió el de Azogues, un insumo básico para el funcionamiento de las minas de Nueva España y que en otros territorios indianos donde no hubiera minería de metales preciosos carecía de sentido su presencia, mientras que al listado adjunto también se incluyeron el estaño y el plomo en especie. Concretamente, dicho listado, elaborado por el Tribunal de Cuentas de México el 14 de diciembre de 1785, consignó, y por este orden, 56 ramos de la masa común, trece de gastos de Real Hacienda, tras lo cual había que colocar la cuenta real hacienda en común, a continuación, doce ramos particulares, 31 ramos ajenos, nueve ramos en especie y, como cierre, la cuenta general.

Lo más sorprendente de este listado era el reducido número de ramos de gasto de Real Hacienda consignados por el Tribunal de Cuentas de México. De hecho, tras remitir el listado al Rey, fue revisado por la Contaduría General de Indias, que emitió un parecer según el cual se debía aumentar. El 19 de julio de 1786, el ministro de Indias, José de Gálvez, remitió al Tribunal de Cuentas de México una real orden "para que en los gastos de Real Hacienda aumente el número de ramos, y haga algunas distinciones, pues, aunque accidentales contribuyen a la mayor claridad".20 En virtud de este mandato regio, el Tribunal de Cuentas de México aumentó a 43 los ramos de egreso de Real Hacienda, circulando el nuevo listado a los oficiales reales de las cajas y tesorerías generales de Nueva España el 22 de noviembre de 1786.21

Dos consideraciones caben hacer al respecto. En primer lugar, que estos listados eran solo una guía inicial que debía completarse localmente, en la medida en que la diversidad regional era la nota dominante. En segundo lugar, que la presencia de los ramos debía adaptarse a las condiciones de cada Caja Real y administración de rentas. En este sentido, por ejemplo, en las cajas que carecieran de actividad minera no tenía sentido incluir los ramos relacionados con esta actividad (v. g. derechos de ensaye, de oro, de plata, azogues, fletes de azogues, etc.) o, en aquellas tesorerías que no tuviesen aduanas marítimas, los ramos de almojarifazgo, armada, averías, anclaje, buque, etc., por poner otro ejemplo. En todo caso, lo que sí es remarcable, como ya indicamos, fue la voluntad de cubrir la diversidad de situaciones de los territorios americanos y Filipinas, en un afán de clasificación que permitiera llevar un control más exhaustivo de la gestión de los ramos en las diversas tesorerías indianas.

Como claro ejemplo de esta voluntad de exhaustividad y clasificación de ramos manejados por la tesorería capitalina tenemos el índice adoptado en el "Libro mayor de la Tesorería General de Ejército y Real Hacienda de México" de 1788, es decir, todavía bajo el modelo de partida doble de "debe" y "haber", según el cual se reflejaron 56 ramos comunes de Real Hacienda, seguidos de trece ramos de gasto de Real Hacienda, de la cuenta real hacienda en común, de doce ramos particulares, 31 ajenos, nueve en especie y la cuenta general, es decir, 123 rubros.22 Una clasificación y ordenamiento que grosso modo perduró hasta mediados de la década de 1790, a pesar de haberse abolido la reforma de 1784.23

El otro campo de las continuidades es el que remite a los libros de registro contable que se llevaban en las cajas reales.24 Un aspecto en el que, cabe señalar, la reforma de 1784 dio lugar a una de las mayores transformaciones en el Erario regio de Nueva España. Hasta la introducción de la partida doble, la Caja Matriz de México tenía dos modalidades de libros "principales", el libro manual y el libro común de dicha tesorería. Adicionalmente, se llevaba también una serie de libros "auxiliares", en especial, el libro borrador de la caja, junto a otros de ramos específicos, como el caso de los libros de quintos y diezmos de oro y plata.25 El criterio de separación entre ellos (principales o auxiliares) era el que sirvieran o no como instrumento de control ante el Tribunal de Cuentas de México y la Contaduría Mayor del Consejo de Indias o la Contaduría General de Indias, en este último caso, desde 1752 (Dubet, 2016), para lo cual se contaba con los libros principales (Fernández, 2018, p. 247).

Por libros manuales y comunes, y acotando esta definición a la situación de la Real Hacienda de Nueva España en el periodo que va de principios del siglo xviii a 1785,26 aunque pudo darse también en otros virreinatos, no cabe entender en el primer caso un libro diario o jornal en el que las partidas se iban anotando de manera cronológica sin separación de ramos, mientras que en el libro común las partidas sí se organizaban de este modo (v. g. alcabalas, almojarifazgo, tributos, etc.), separando el cargo y la data y finalizando con el sumario general. Aquí, ambas modalidades de libros (manuales y comunes) contenían la misma información y organización: el asiento de las partidas siempre se separaba por ramos. Lo que diferenciaba a un libro manual de uno común era que los primeros eran los libros "particulares" de cada uno de los oficiales reales (ya fuese el libro manual de tesorería, de contaduría, de factoría e, incluso, del escribano que daba fe de los registros), mientras que los segundos eran los que mancomunadamente pertenecía a los jueces oficiales reales y se debían guardar en la Caja Real. El hecho de que el libro manual, por ejemplo, el de contaduría, fuese firmado también por sus colegas (en su caso, el tesorero y el factor), y que sus registros debieran coincidir con los del resto de los libros manuales por oficios y con los del libro común de la Caja Real, se constituía en un recurso para evitar fraudes en el manejo de la contabilidad.27

Ejemplos de este tipo de libros manuales conservados para la Caja Real de México son abundantes,28 al igual que los de libros comunes,29 no así de los libros borradores que, como tales, no había obligación de conservarlos para una auditoría. Que esta fuera la situación general en el reino de Nueva España se comprueba en las muestras localizadas de libros "manuales" para otras cajas reales novohispanas construidos bajo estos mismos criterios, como ocurre con las cajas de Acapulco, Bolaños, Veracruz, Zacatecas o Zimapán, por citar algunos ejemplos.30 No solo eso, este contenido específico de libros manuales como libros particulares de los oficiales reales, conviviendo con los libros comunes de una Caja Real, también ha sido constatado para otros erarios indianos.31

La existencia en la Caja Real de México de estos libros manuales por oficios organizados en ramos era, según Francisco Machado Fiesco, una de las muestras más palpables del desorden y la confusión con los que se llevaba la cuenta y razón por parte de los oficiales reales de Indias, en general, y de la tesorería capitalina novohispana, en particular. Una situación provocada en gran medida, a la vista del contador general, por "la mezcla" en la Recopilación de leyes de Indias "de reglas antiguas y más modernas de cuenta y razón".32 Una situación que mereció su completa repulsa:

[...] el supuesto [libro] Manual de México, que ni bien es Manual, ni Mayor, ni de Caja ni común, ni otra cosa que un monumento claro de que nunca se entendieron las leyes del prudente Rey Felipe II, sin embargo de estar tan claras, y una prueba concluyente de que, por querer observar todas las leyes del título 7º, han hecho en México un monstruo de los varios sistemas que se han ordenado y corregido sucesivamente, pues toma de la [ley] 19, el nombre de Manual, de la 6ª, la salida del caudal de la Caja, y de la 2ª y la 16, la separación de cada miembro de renta.33

La partida doble implicó, como ya indicamos, la instauración de tres libros principales: el libro manual, el libro mayor y el libro de caja (Instrucción práctica y provisional, 1784). A diferencia de la anterior acepción de libro manual, el de la partida doble era un verdadero libro diario o libro jornal, en este caso por "debe" y "ha de haber", y no por cargo y data, en el que se debían asentar las partidas sin distinción de ramos y por orden cronológico. De él emanarían el libro mayor, en el que la información se articularía según los ramos presentes en cada una de las tesorerías del Erario regio, distinción que en el caso del libro de caja se basaría en la entrada y salida de fondos según sus especies (oro, plata, alhajas, moneda, etcétera).

La configuración de libro mayor difería totalmente de los anteriores libros manuales particulares y comunes. Mientras que en aquellos se asentaban en la primera parte del volumen los cargos, posteriormente las datas y luego aparecía el sumario final, en el que se enfrentaban el cargo y la data totales para localizar el alcance a favor o en contra de los oficiales reales, en el método de la partida doble, el libro mayor se componía de folios en los que en la llana de la izquierda debía aparecer el debe y en la de la derecha el ha de haber por cada uno de los ramos. Si un folio por ramo no fuera suficiente para todos los registros se emplearían los necesarios hasta completar la cuenta.34 Esta configuración se debía a que en el libro manual/diario/jornal debía asentarse con todo detalle las operaciones, mientras que en el libro mayor solo se debía presentar la información básica (ramo, fecha de la operación, a nombre de quién se efectuaba, concepto y monto), lo que permitía que en un número breve de folios se pudieran desahogar todos los registros de un ramo. El libro mayor se cerraba, como ya señalamos, con la cuenta general. En el caso del libro de caja, la información también aparecía abreviada, pero aquí lo relevante era indicar la fecha de la operación, quién la realizaba (no a nombre de quién se hacía) y la determinación del monto de la operación y en qué especie o materia se efectuaba (pesos, oro puro, plata con oro, plata pasta sola, alhajas u otras especies como cobre, estaño, plomo, etc.). Puesto que en el modelo previo a 1784 la disposición y la información de los registros debían ser idénticos en los libros manuales y comunes, no reportaba utilidad alguna el empleo de referencias cruzadas entre los mismos. Sin embargo, en la partida doble la disposición de los registros y la información que contenían el libro manual, el mayor y el de caja no eran iguales, por lo que la referencia cruzada se tornaba obligatoria. Un pago por concepto de alcabalas para el año de 1788 permite ejemplificar todos estos elementos.

En el libro manual de la Tesorería General de Ejército y Real Hacienda de México de dicho año,35 con fecha de 8 enero se halla el siguiente asiento contable:

fol. 5

Enero 8

| M 108 C 1 |

Cargamos en Caja y abonamos a Alcabalas dos mil ochocientos cuarenta y dos pesos, uno [real] y medio granos, recibidos de D. Francisco Javier de Aznares, por Don Juan José Mendizábal Administrador de ellas en Izúcar, a cuenta de sus producidos en el segundo tercio del año próximo pasado, según billete nº 13. Carrillo= Gutiérrez = Francisco Javier de Aznares |

2 842.1.6 |

Con esta operación, asentada en el folio 5 del libro manual, se indicaba que en dicha fecha un administrador de alcabalas, Juan José Mendizábal, estaba haciendo entrega de un determinado monto (2 842 pesos, 1 real y 6 granos) a cuenta de la recaudación de las alcabalas colectadas en Izúcar, intendencia de Puebla, en el periodo que va de mayo a agosto de 1787. Toda la operación había quedado registrada en un billete (en este caso, el número 13) que se había entregado como comprobante a quien había efectuado el pago a nombre de dicho administrador de alcabalas: Francisco Javier de Aznares. El asiento iba firmado por el contador, Francisco de Sales Carrillo, el tesorero, Luis Gutiérrez y quien había efectuado el pago, el ya citado, Francisco J. de Aznares. Para la pronta localización de esta operación en el libro mayor, en el margen izquierdo del asiento se señalaba que se hallaba en el folio 108, mientras que, en el caso del libro de caja, el registro se ubicaba en el folio 1º.

Este asiento contable quedó registrado en el libro mayor de la Tesorería General en los siguientes términos:36

Fol. 108

| Alcabalas | ||

|---|---|---|

| Haber | Pesos | |

| Enero […] 8 | [Recibidos de la parte] de Don Juan José Mendizábal por la [administración] de Izúcar. M. fol. 5 |

2 842.1.6 |

En el "haber" del ramo de alcabalas, y por tanto como cargo de los ministros contador y tesorero de la tesorería capitalina, se asentó de manera escueta que, con fecha de 8 de enero de 1788, el administrador de alcabalas de Izúcar había hecho un pago por valor de 2 842 pesos 1 real 6 granos. Aquí se omitía quién había efectuado realmente el pago en la tesorería, qué periodo del adeudo cubría dicho monto y qué documento (billete) se había dado como comprobante. Para localizar estos elementos se señalaba la ubicación del asiento en el libro manual: el folio 5.

Finalmente, el registro en el libro de caja de la Tesorería general señaló:37

En el "debe" del libro de caja de la tesorería capitalina se registró que en dicha arca debían hallarse 2 842 pesos 1 real 6 granos que, con fecha de 8 de enero de 1788, había entregado Juan Francisco de Aznares. En este asiento, todavía más escueto que el anterior, no se indicaba la razón (pago por adeudo de alcabalas del segundo tercio de 1787), ni el hecho de que el pago se hizo a nombre de otra persona (el administrador de dicha renta en Izúcar). Para localizar esta información se apuntaba que el asiento se hallaba en el folio 5 del libro manual. Es pues patente que el juego de referencias cruzadas entre el libro manual, el mayor y el de caja era del todo necesario para poder captar en su totalidad la cuenta y razón de los asientos contables registrados según el modelo de la partida doble (Donoso, 2003, p. 821), a diferencia del anterior régimen en el que el contenido y la disposición de la información de los libros manuales particulares de los oficiales reales y los de los libros comunes eran los mismos.

A partir de 1789 se abrió un periodo de incertidumbre en torno a los libros de contabilidad. La Real Orden de 25 de octubre de 1787 solo indicó un aspecto en esta materia: que el libro manual fuese firmado no solo por los ministros tesoreros y contadores sino también por quienes entregaran o recibieran caudales de las cajas reales.38 Era claro que había que abandonar el método de partida doble de "debe" y "ha de haber" y que había que volver al de partida simple de cargo y data. Y que este retorno debía tomar como modelo la reforma de Ortiz de Landazuri de 1767. Sin embargo, la experiencia del trienio 1786-1788 marcó las prácticas de los ministros de la Tesorería General en los momentos posteriores, así como en el resto de las tesorerías novohispanas.

En materia de libros principales de contabilidad, el retorno al modelo de 1767 implicaba que había que abandonar la triada libro manual/mayor/de caja y reinstaurar el binomio libro manual/común. En cuanto al libro común no hubo dudas, era retornar a un libro de cargo y data organizado según los ramos presentes en cada tesorería. Sin embargo, sobre el contenido y la organización del libro manual no hubo certidumbre. Prueba de ello fue el expediente que se inició en diciembre de 1790 con motivo de la necesidad o no de que el libro manual fuese firmado por los intendentes de las diversas provincias de Nueva España. La real orden de 1787 solo se refirió a que el libro manual fuese signado por los ministros de las tesorerías y por quienes hicieran enteros o cobraran en ellas. ¿La máxima autoridad provincial, el intendente, debía hacerlo también?

Según el corregidor intendente comisionado de México, Bernardo Bonavia, en una consulta que hizo al virrey segundo conde de Revillagigedo, el 24 de diciembre de 1790, dicha firma era del todo necesaria por ser dicho libro "el legítimo origen acreditado de todo el manejo de la Caja, por el que le habrá de hacer cargo el Real Tribunal de Cuentas, y advirtiendo que la falta de autorización de este Libro da lugar a que se cambien, separen o aumenten sus hojas".39 Un parecer que fue apoyado por el fiscal de Real Hacienda, Ramón Posada, en su dictamen de 1 de enero de 1791, en la medida en que en el libro manual firmaban los interesados que enteraban o recibían caudales y se asentaban con toda especificación las partidas que luego se debían trasladar al libro común, por tanto en él estaba "el principal gobierno y fe de la caja, o el legítimo origen de todo su manejo".40

Nótese cómo, en la respuesta del fiscal, el anterior juego de consignar con todo detalle los datos en el libro manual para ser trasladados luego de manera escueta al libro mayor y al de caja, se sustituía ahora por el traslado al libro común. A pesar de todo, de la consulta de Bonavia y del dictamen de Posada se podía colegir que el contenido de los libros manuales ya no sería el que tenían antes de la reforma de 1784, es decir, con igual orden e información al que tenían los libros comunes, sino que sería el que tenía el libro manual según el modelo de la partida doble.

Que este hecho no era del todo evidente para los ministros de las tesorerías regias novohispanas lo evidencia la consulta que elevaron al Tribunal de Cuentas de México los ministros de la caja de Guadalajara, en fecha del 18 de enero de 1791, con motivo de dar cumplimiento a la orden emanada el 1 de enero de dicho año para que los intendentes también firmaran el libro manual. Así, tras señalar que cumplirían con dicha orden, los ministros de la caja principal de la provincia indicaron:

Deseosos de uniformar las operaciones de esta oficina con las Providencias de su Excelencia y de ese Real Tribunal suplicamos a Vuestras Señorías se sirvan decirnos *si el referido Libro Manual ha de llevarse con separación de ramos según la práctica de cajas antigua* [...], o si ha de seguirse conforme al modelo y método prescrito por la Contaduría General del Supremo Consejo de Indias en su Instrucción Práctica de 17 de abril de 1784 [...].41

No conocemos la respuesta directa a tal consulta, pero sí conocemos el resultado. La irrupción del libro manual/diario/jornal fue tan relevante en el Erario regio novohispano que la práctica contable tras 1788 no permitió el retorno a los antiguos libros manuales particulares. Prueba de ello es lo ocurrido en la Tesorería General de Ejército y Real Hacienda.42 Adicionalmente, y en sustitución del libro mayor de partida doble, reapareció el libro común de cargo y data.43 Veamos algunos aspectos de estos libros a partir de 1789.

Además de heredarse los libros diarios o jornales de la reforma contable de 1784, también se mantuvo la desigual información asentada en los nuevos libros manuales y los libros comunes, lo que derivó en que se mantuviese la práctica de la referencia cruzada entre estos libros principales, aunque con la salvedad de que la noticia ya solo se hacía en el libro común (remitiendo a fojas determinadas del libro manual, pero no al revés).44 Otra herencia del periodo previo tiene que ver con la distribución de la información en el libro común. Como ya indicamos, hasta 1785, los asientos del cargo se realizaban en la primera parte de los libros y los de data en la segunda, tras lo cual aparecía el sumario general. A partir de 1789 y hasta 1794, los ministros de la Tesorería General de Ejército y Real Hacienda mantuvieron la práctica de la partida doble, en el sentido de enfrentar en un mismo folio las dos partes de la cuenta. Si en el libro mayor de la partida doble se enfrentaban en las dos llanas del folio el "debe" (la de la izquierda) y el "ha de haber" (la de la derecha) los registros de cada ramo, en los nuevos libros comunes lo hacían la data (en la izquierda) y el cargo (en la derecha).45 Más allá de esta disposición, lo que se detecta con esta práctica es la idea de mantener el seguimiento en paralelo de los cargos y las datas en cada uno de los ramos, lo cual no solo facilitaba localizar las existencias en cada uno de los rubros, sino también el trasladar al final del año a la cuenta real hacienda en común las existencias de los diversos ramos de la masa común del Erario regio que podían emplearse en los gastos originados en el reino. Esta práctica, sin embargo, fue decayendo de manera que hacia 1794 se abandonaría, dando paso a una nueva práctica que se consolidará plenamente a partir de 1795-1796 en el sentido de crear separadamente libros comunes de cargo y libros comunes de data, cuando antes conformaban un único ejemplar. Un procedimiento que será paralelo a la introducción de novedades en la manera de certificar en los libros principales las entradas y salidas de caudales, algo que, por constituir una nueva etapa en la evolución de la contabilidad, lo trataremos en otro trabajo.

Conclusiones

La Instrucción práctica y provisional (1784) de Francisco Machado Fiesco dejó profundas huellas en la contabilidad del Erario regio de Nueva España, a pesar de su abolición en 1787. La agrupación tripartita de los ramos (masa común, particulares y ajenos), la subdivisión de aquellos que eran misceláneos, la introducción de nuevos ramos y cuentas (real hacienda en común, otras tesorerías, aprovechamientos, etc.) o la irrupción, ya sin retorno, del libro manual (diario/jornal) –con la consiguiente desaparición de los libros manuales particulares por oficios (tesorero, contador, etc.)– en el conjunto de las tesorerías de la Real Hacienda de Nueva España, entre otros factores, son elementos que no pueden minusvalorarse y que van más allá de lo que la historiografía nos ha transmitido. A pesar del retorno al modelo de partida simple de cargo y data y de la desaparición de los libros mayores y de caja, las ventajas de un método como el de 1784 eran muy notorias. Permitía conocer y concentrar de forma expedita (gracias a la cuenta real hacienda en común) las existencias de los ramos de la masa común de Real Hacienda versus el anterior ramo existencias, que englobaba las que había en la totalidad de los ramos del Erario regio, sin distinguir a quién pertenecían. Asumir este ejercicio hacía posible determinar claramente los ramos deudores y acreedores entre las tres categorías de rubros contemplados según su titularidad y sus usos predeterminados, lo cual se tornaba fundamental si lo que se pretendía era asegurar un flujo continuo y, de ser posible creciente, de recursos del Erario regio novohispano a la Depositaría de Indias, sita en Cádiz. Un elemento al que coadyuvaba el que se pudiese especificar plenamente en las diversas tesorerías lo cobrado o erogado en el distrito de cada tesorería y lo remitido desde otras (gracias al ramo otras tesorerías). Asimismo, introducir un cimiento contable sobre el cual se podía construir el resto de la contabilidad, a saber: un libro manual cronológico, firmado mancomunadamente por los ministros contadores y tesoreros, las principales autoridades de cada provincia (intendentes) y por aquellos que enteraban o recibían caudales por sí, o a nombre de otras personas, del que emanarían otros libros (como el caso del común) o documentos (relaciones juradas, cortes de caja, relaciones de valores y distribución, etc.), se convirtió en un potente instrumento para el gobierno del Erario regio de Nueva España, como reconocieron los contemporáneos.

Ante esta configuración, creemos del todo adecuado el calificar, como ha hecho una parte de la historiografía, a la contabilidad posterior a la abolición de 1787 como una modalidad contable híbrida. Sobre un tronco primordial fincado en la preocupación de monitorear el comportamiento de los oficiales reales en el manejo de los caudales de la corona (la partida simple por cargo y data), que se recuperaba, se injertó la voluntad de conocer el estado financiero46 de los diversos ramos presentes en las tesorerías y, por agregación, el del Erario regio de Nueva España (la partida doble de "debe" y "ha de haber"). La permanencia de una cuenta de resultados (real hacienda en común), de un ramo que permitía desagregar lo originado en el distrito de la caja de lo venido de fuera (otras tesorerías), o la voluntad de incorporar la totalidad de los ramos en especie (bulas, azogue, papel sellado, etc.), que antes quedaban registrados de manera extracontable (Donoso, 2010), por lo general, mediante relaciones juradas, son una clara muestra de elementos novedosos que se perpetuaron a pesar del abandono del nuevo "método de cuenta y razón". Como hemos podido mostrar, la combinación de ambos propósitos pudo cumplirse gracias a la permanencia de principios y prácticas contables presentes en la reforma de 1784.

Lo mostrado para la Tesorería General de Ejército y Real Hacienda de México no es extrapolable como un todo para el conjunto de tesorerías novohispanas (cajas reales, administraciones de rentas, casa de moneda, etc.), ni mucho menos para otros erarios regios indianos. En la medida en la casuística y el particularismo eran connaturales al orden de gobierno de dichas entidades hacendarias, solo de su estudio específico se podrá apreciar si acabó conformándose un patrón contable común en el último cuarto del siglo xviii.47

Un último señalamiento, este trabajo puede coadyuvar a los estudios que se interesan sobre el giro o "golpe de timón" que la historiografía parece detectar a la muerte de José de Gálvez (1787) en materia de gobierno de los virreinatos americanos, y que se concretaría en el recorte e involución de ciertos objetivos e instrumentos de gobierno, caso de los intendentes y subdelegados o el hecho de determinar a quién correspondía la superintendencia subdelegada de Real Hacienda y, por tanto, cuál iba a ser el canal de transmisión de las órdenes y la información entre el ministro de Indias y los erarios regios indianos. Más que una dicotomía estricta entre el antiguo y el nuevo sistema, lo que nuestro estudio sobre la contabilidad muestra es que lo que acabó imponiéndose tras 1787 fue una combinación de prácticas en la que las autoridades hacendarias tuvieron, sí, que hacer concesiones, pero sin renunciar a la totalidad de los objetivos propuestos en la reforma del nuevo método de cuenta y razón. Lo cual no es baladí si tenemos en cuenta la creciente capacidad que adquirió el Erario regio de Nueva España, un fisco vital para las arcas de la corona (Marichal, 1999), a fin de generar información expedita y confiable sobre su estado financiero.