nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

La escasez de trabajos relacionados con el comercio y las políticas fiscales de la frontera entre Sonora, México, y Arizona, Estados Unidos, provoca la necesidad de profundizar en la presencia del Estado en las regiones a través de las aduanas. La consolidación de estas se realizó a través del proceso de institucionalización y la aplicación de normas fiscales al comercio exterior. Para realizar el reconocimiento de la frontera entre estos dos estados, se consideró el periodo 1880-1900 que comprende el inicio de operaciones de las aduanas más allá de la frontera sonorense hasta la creación de la Dirección General de Aduanas, lo que modificó la estructura jerárquica de la recaudación al comercio exterior en la Hacienda Pública.

El primer apartado de este artículo corresponde a las estrategias que se aplicaron para el control del comercio transfronterizo. Además de la aduana, se abordan algunos elementos sobre la zona libre fronteriza, los cuerpos de la gendarmería fiscal y el contrarresguardo de la frontera; factores que nos permitirán explicitar las generalidades de la política comercial del porfiriato en el espacio que tienen en común Sonora y Arizona.

La segunda parte se enfoca en el contexto geográfico hacia 1880, año en que se establecieron las aduanas fronterizas al margen de la división entre Sonora y Arizona;1 ubicación considerada estratégica, pues le confirió por primera vez visibilidad al límite fronterizo.

El tercer apartado corresponde al proceso de asimilación de la institucionalización de la frontera, que a nivel local, se caracterizó por la resistencia a las políticas comerciales, lo que propició la evasión fiscal, fenómeno también conocido como contrabando transfronterizo.

Por último, se esbozan algunas conclusiones en torno a que las formas y el proceso de fiscalización coadyuvaron en la consolidación del comercio a través de la frontera, independientemente de su legalidad.

Para dilucidar la forma en que las autoridades fronterizas llevaron a cabo o no el proceso de importación y exportación de mercancías, se consultaron acervos documentales del Archivo de la Casa de la Cultura Jurídica de Hermosillo (en adelante accjh), Archivo Histórico Genaro Estrada (en adelante ahge), Archivo General de la Nación (en adelante agn) y de la Biblioteca Miguel Lerdo de Tejada.

Del accjh se obtuvo información sobre categorías aduanales, funciones de sus empleados y formas en las que se realizaban los registros de contrabando. Los hallazgos más significativos en el ahge fueron sobre funciones consulares relacionadas con el comercio entre México y Estados Unidos. El agn nos permitió conocer funciones realizadas en las aduanas, quejas y solicitudes elevadas a la Secretaría de Hacienda, además de tener acceso a algunos bocetos y mapas que permitieron el reconocimiento del espacio del periodo de estudio. Por último, en la Biblioteca Miguel Lerdo de Tejada fue posible consultar memorias de la Secretaría de Hacienda de la época, con lo que se pudo identificar el movimiento comercial de la región fronteriza de Sonora.

La institucionalización de la frontera norte durante el porfiriato

Para entender el funcionamiento de las aduanas en la frontera sonorense y su dinámica comercial con Arizona, es importante tener presentes los objetivos de la administración fiscal perseguidos por la Secretaría de Hacienda, en relación con el comercio exterior durante el periodo de estudio, así como la política comercial de esos años.

Las administraciones de Matías Romero (1877-1879 y 1892-1893), Manuel Dublán (1884-1891) y José Yves Limantour (1893-1911) en la Secretaría de Hacienda, trataron de conseguir el fortalecimiento del sistema fiscal. Entre sus acciones se encuentran: la diversificación de las fuentes de ingreso del Estado; la instauración del marco institucional para fomentar la inversión y regular las actividades económicas; el desarrollo de infraestructura para la eficiencia en la recaudación y administración de los ingresos; la unificación del mercado interno; entre otras (Kuntz, 2007).

En particular, la administración de la Secretaría de Hacienda durante el gobierno de Porfirio Díaz (1880-1910) se caracterizó por el control e intervención del Estado, en función de salvar las dificultades, principalmente, de tipo económico y político (Quintanar, 2017, p. 25). Con base en el contexto donde el aparato estatal fue fortalecido con la creación de instituciones, es pertinente retomar la propuesta de Douglas North (2014) sobre que el cambio institucional puede determinar el desempeño económico de una nación.

Por un lado, en el ámbito económico, las instituciones son las que definen y restringen la interacción humana, permiten la reducción de la incertidumbre e intervienen en la elección de los individuos,2 es decir, influyen en los procesos de producción y transacción. Por otro lado, están los organismos que funcionan como entidades formadas por un conjunto de individuos para perseguir objetivos específicos3 y operan en función del marco institucional mientras generan estrategias que inciden en las reglas impuestas desde las instituciones, por lo que son consideradas como agentes de cambio (North, 2014).

Así, la definición de North (2014) para cambio institucional es el resultado de la relación y la retroalimentación que se da entre las instituciones y las organizaciones, donde las primeras crean incentivos que propician situaciones de cambio, sin embargo, no significa que el cambio promueva un óptimo desarrollo económico, como ha sido señalado, incluso, por el propio North.

Debe considerarse también el influjo de los diversos factores culturales, políticos y sociales que determinan la eficiencia del marco institucional, como las crisis de diversa índole o prácticas culturales, entre muchas otras. En México, un ejemplo fue la Constitución de 1857 que, en diversos aspectos, no pudo hacerse efectiva sino hasta finales del siglo xix (North, 2014, pp. 13-14; Riguzzi, 1999, pp. 206-209).

Paolo Riguzzi (1999) considera que hasta las dos últimas décadas del siglo xix se observó el cambio institucional y lo denomina segunda etapa de la reforma liberal, donde el Estado promovió la iniciativa privada a través del sector público. Esto permitió el crecimiento de la economía mexicana a través del "fortalecimiento de las instituciones públicas, integración territorial, uniformidad jurídica, coordinación administrativa" (pp. 211-213).4

Es pertinente apuntar el carácter institucional a la aduana, pues su objetivo fue establecer límites en la interacción comercial transfronteriza para mejorar y proteger tanto la economía como la soberanía nacional a través de la recaudación fiscal (North, 2014; Samuelson, 1981). Respecto a este punto, Juan Pro (2010) señala que la extracción de recursos a través de la Hacienda Pública es parte de la legitimización en el proceso de construcción de los Estados. Más adelante se mostrará que los actores involucrados ‒comerciantes y otros habitantes de la frontera‒ generaron diversas estrategias para negociar.

Para Riguzzi (1999), el cambio institucional fue transicional, viéndose reflejado, principalmente, en el marco legal que reguló las actividades económicas. El autor señala ejemplos como el Código de Comercio de 1884, el cual fomentó el desarrollo de las instituciones de crédito y reguló la figura de las sociedades anónimas con participación limitada. Sin embargo, las relaciones económicas que México estableció para adquirir o intercambiar bienes con el exterior se regularon a través de gravámenes establecidos en la Ordenanza General de Aduanas Marítimas y Fronterizas (Riguzzi, 2001).

Durante el porfiriato pueden identificarse por lo menos tres elementos determinantes de las políticas del comercio exterior: el primero, la dependencia del erario de los impuestos por importación, lo que redundó en el interés de la Secretaría de Hacienda ‒de aquella época‒ por erradicar el contrabando y buscar la diversificación de la recaudación fiscal, algo que puede verse con mayor claridad a partir de la década de 1890 (Kuntz, 2007); el segundo, respondía a las relaciones diplomáticas internacionales con base en las que acordaban los aranceles a los productos extranjeros; y como tercer aspecto, la protección a la industria nacional (Kuntz, 2007).

Es importante enfatizar que las acciones correspondientes al comercio se realizaban de forma bilateral. Un ejemplo son las relaciones comerciales entre México y Estados Unidos a finales del siglo xix, en las que se puede identificar a los textiles estadunidenses como uno de los productos más impactados por las cargas fiscales –con el afán de proteger a la naciente industria mexicana de este ramo–. Por su parte, el gobierno estadunidense decretó el arancel McKinley en la década de 1890 con el que establecía altos impuestos a productos latinoamericanos; en respuesta, México incrementó las cargas fiscales a productos de origen estadunidense (Kuntz, 2007).

Las condiciones geográficas de la frontera, aunadas a la debilidad del centro de México, provocaba que en las diferentes regiones del país se antepusieran los intereses locales a los de la federación,5 por lo que era común el incumplimiento de la ordenanza vigente. Así, en el ámbito local, una de las particularidades de la frontera sonorense a finales del siglo xix era la falta de industria, y su escasa presencia se relacionaba con el auge de la agricultura y la minería. De hecho, a excepción de una pequeña fábrica de textiles en la población de San Miguel de Horcasitas, estos productos eran importados vía frontera norte (Tinker, 2010).

Entonces, pese al carácter de fomento a la industria nacional que poseían algunas de las políticas comerciales porfiristas, en Sonora, ante la falta de esta actividad y su cercanía con Estados Unidos, su aspecto comercial más evidente era el recaudatorio. Esta situación también debe observarse desde la perspectiva en que los textiles tenían gravámenes más altos y representaban casi 50% de la recaudación en 1889 (Kuntz, 2007).

En la década de 1880 la contabilidad en torno al registro, los diversos ramos de ingreso y la erogación del erario –incluida la recaudación aduanal– correspondían a la Tesorería General.6 Más tarde, conforme al decreto de 1891 la administración de los aranceles de aduanas marítimas y fronterizas pasó a la Secretaría de Hacienda, Crédito Público y Comercio, de la que también dependían tanto los ingresos como los egresos en sus diversas formas (Ludlow, 2010).

La Ordenanza General de Aduanas de 1891 señala que los impuestos al comercio exterior tuvieron relación con las Aduanas Marítimas y Fronterizas, las Secciones Aduanales de Despacho, de Vigilancia, así como con la gendarmería fiscal; todas instituciones dependientes de la Secretaría de Hacienda (Labastida, 1899). El gobierno porfirista, a través de la Secretaría de Hacienda, dedicó varios esfuerzos para fortalecer su presencia en la frontera norte (Riguzzi, 2001).

Bajo la administración de Manuel Dublán y Lozano se nombró una comisión para evaluar el estado de las oficinas federales de Hacienda en las entidades federativas, en las que se consideró a las aduanas. Se concluyó que debía unificarse el sistema aduanal ‒en cuanto a sus operaciones y estadísticas‒ buscando homogeneidad en el sistema de registro, las unidades de medida y otros criterios. También se consideró la necesidad de adecuar el número de personal según flujo comercial en cada puerto aduanal (Quintanar, 2017).

En la década siguiente se aplicaron dichas conclusiones a través de la reforma al arancel de 1891 y con la Ley de Organización de Aduanas de 1893. El estudio y conocimiento de los recursos, las regiones geográficas y sus condiciones de producción y consumo fueron determinantes para evitar la competencia local y fomentar la producción al elevar las tarifas, bajar los derechos o liberar la importación de ciertos insumos, además de modificar la plantilla laboral, los sueldos y los incentivos para garantizar la eficacia en la recaudación aduanal (Quintanar, 2017).

Los incentivos incluían gratificaciones para los empleados que aprehendían productos de contrabando, al igual que para los ciudadanos que denunciaran. Regularmente, el proceso incluía el remate de los efectos; de la cantidad extraída de esta venta se cubrían los impuestos y el remanente se repartía entre empleados y denunciantes, la distribución dependía del número de personas implicadas en la aprehensión. En el caso de las aduanas de Sonora es posible identificar este destino de las mercancías desde 1884.7

Además de los impuestos de comercio exterior, existían las alcabalas que, en cuestiones comerciales, correspondían a administraciones estatales y tenían sus normas propias. Por ejemplo, en 1830 su cobro se realizaba cuando las mercancías se llevaban a un distinto suelo, es decir, cuando cruzaban los límites estatales; si un producto extranjero transitaba por varios estados, debía cubrir esta cuota en cada territorio (Sierra y Martínez, 1973, pp. 36-37). La principal función de esta carga fiscal tenía que ver con la protección a la producción nacional, por lo que el valor del impuesto dependía de las características de los productos, por ejemplo, a los textiles europeos les correspondía 8% sobre su valor, cuota que se agregaba a los derechos por importación, aunque eran más económicos y de mejor calidad que los locales (Cázares, 2013).

Más tarde, como parte de las políticas hacendarias de Yves Limantour se decretó la abolición de las alcabalas en 1896.8 Sin embargo, tras la liberación de esta carga fiscal se agregó 7% a los derechos de importación bajo concepto de timbre,9 y a manera de compensación por este aumento se permitió el tránsito de mercancías destinadas a la zona libre a través de los puertos de Guaymas, Tampico y Veracruz (Herrera, 2004).

En lo relativo al control fiscal del comercio exterior, la estructura de la Secretaría de Hacienda hacia 1896** incluía tres instancias: aduanas, renta del timbre y gendarmería fiscal. El primero, es el recinto mismo y su planta de empleados; el segundo, se refiere al uso de estampillas especiales de aduana utilizadas como comprobante del pago de derechos; y la gendarmería fiscal, responsable de la vigilancia para combatir el contrabando.10

El proceso de importación de mercancías iniciaba en el extranjero, el interesado acudía a la embajada mexicana para solicitar y pagar una factura consular,11 firmada por el canciller y expedida con base en las notas de compra y el cotejo de las mercancías correspondientes. De 1878 a 1904 en dicho documento se incluían datos como: tipo de mercancías, valor de los productos, forma de transporte, número de bultos, marcas en los empaques y nombres del importador, destinatario, consignatario y vendedor, entre otros.12 Una vez realizado este paso, las mercancías, notas de compra y factura consular debían presentarse en el recinto aduanal, en territorio mexicano, para su corroboración, expedición de documentos para importación y el respectivo pago de derechos.

En esta parte del proceso, los empleados aduanales verificaban de diversas formas los productos y los comprobantes que los acompañaban. Después, se emitían los documentos de importación, cada uno de ellos se ratificaba con un sello y firma del empleado responsable del proceso al interior de la aduana: vista, escribiente, contador, celador y administrador.13 Así, el importador debía recabar nueve sellos, cada uno correspondía a una acción y debía incluir la firma del empleado respectivo: 1) Al vista para su despacho, dado por el administrador; 2) Despachado y conforme según acta y fecha, dado por el vista; 3) Cumplido y tomado razón, por el celador; 4) Sello de Aduana Fronteriza Nogales, dado en la garita de salida con fecha; 5) República Mexicana, Aduana Fronteriza de Nogales, con fecha; 6) Pagó los derechos, dado por el contador; 7) Permítase la internación, dado por el administrador; 8) Aduana Fronteriza de Nogales, Comandancia del Resguardo; y 9) Pase, dado por el comandante.

Las acciones del proceso de importación de mercancías conforme a la ley no culminaban en la aduana, los interesados debían portar su documentación siempre que transportaran objetos extranjeros y así poder comprobar su legal introducción en cualquier momento. Bajo estas circunstancias, una consecuencia era que los habitantes allende la frontera sucumbieran al contrabando como una alternativa para evadir el control y el pago de impuestos.

Ahora bien, se han identificado anomalías entre lo que determinaban las ordenanzas generales de las aduanas y las prácticas de los funcionarios de los recintos fiscales. Si bien, para el caso que estudiamos es innegable que las políticas comerciales de México intervenían en las relaciones comerciales entre Sonora y Arizona, y pareciera que el sistema se adecuaba al contexto en donde se encontraban las aduanas.

La conformación geográfica de la frontera entre Sonora y Arizona

El límite territorial entre México y Estados Unidos se determinó en el siglo xix con base en dos tratados: el Tratado de Guadalupe Hidalgo, que estableció en 1848 al Río Bravo como frontera noreste de México; y el Tratado de La Mesilla, que definió las coordenadas geográficas que marcarían el límite noroeste en 1853. Este último acuerdo incluía la división entre el territorio de Arizona y Sonora, espacio que carecía de un límite tangible entre ambas naciones, por lo que se realizó un proceso de deslinde que inició en 1855, aunque no fue sino hasta el siglo xx que la demarcación física se hizo efectiva en algunos espacios por medio de cercos.14

Luis G. Zorrilla (1981) identifica un largo proceso de demarcación de la línea divisoria entre México y Estados Unidos. Zorrilla refiere las 258 columnas que se colocaron para identificar los límites territoriales entre ambos países, las cuales fueron conocidas como monumentos.15 Las estructuras ‒algunas de basamento (véase figura 1)‒ se colocaron a lo largo de la frontera y la distancia que las separaba no era uniforme, podían estar incluso a más de 100 kilómetros una de la otra, como fue el caso entre la columna de Quitovaquita y la del río Colorado (St. John, 2011, p. 36). En total, la frontera norte del distrito de Altar, Sonora, contaba con once monumentos dispersos en 300 kilómetros, es decir, colocados entre el río Colorado y el Sásabe (Aguirre, 1889). De esta forma, es posible deducir que el conocimiento de los habitantes respecto al límite fronterizo carecía de exactitud.

En un territorio desértico, separado por grandes distancias entre localidades y centros de comercio, el tránsito por la zona fronteriza y el cruce de la línea invisible pronto formaron parte de la vida cotidiana de sus habitantes. Independientemente de si el objetivo era social o comercial, se generó un proceso simbiótico entre las poblaciones de ambos lados de la línea, constituyendo este territorio como una región, y en su interior ‒desde la perspectiva de Eric Van Young (1987)‒ las relaciones socioeconómicas se producían con mayor fuerza que al exterior.

Asimismo, Jorge Bustamante (1979) establece que las características de las regiones fronterizas no pueden limitarse a lo geográfico, sino que incluyen las relaciones que se producen a través de la frontera, las cuales marcan una diferencia en comparación con las del resto de su respectivo país. Se puede agregar que la línea internacional establece una dicotomía ilusoria, puesto que la división adquiere un carácter artificial al ser imposible eliminar los rasgos comunes locales. A través de los límites ‒tangibles o no‒ se comparten cultura e intereses comunes (Hernández, 1986).

En estos aspectos inherentes a las relaciones internacionales, que se desarrollaron a través de la línea divisoria, es donde se incluye el comercio transfronterizo (Sheridan, 1986); las fronteras, entonces, fungen como medio de control para esta actividad. Es aquí donde se puede identificar el carácter institucional de la aduana, pues su principal función es regular el proceso de la actividad comercial transfronteriza que incluye tanto la recaudación como los trámites (Piña, 2014). Otro punto de vista, en otro espacio geográfico, es como lo plantea Muriel Laurent (2008), para el caso colombiano:

[...] que las fronteras políticas, siendo las que determinan el espacio territorial sobre el cual el Estado establece su dominio o poder político y militar, sirven también, en la medida en que son líneas divisorias, para el ámbito económico, puesto que es ahí donde se delimita su dominio comercial y fiscal a través del cobro de derechos de aduana. La frontera es, así, el lugar en el cual el Estado vigila por el respeto de la legislación que ha adoptado para sostenerse (p. 15).

De forma similar, John Blackburn (1993) describe que en el proceso de materialización de un límite nacional se producen relaciones de intercambio de diversa índole, mismas que llevan a acontecimientos como el surgimiento de tratados comerciales y la fundación de ciudades gemelas, entre otros. Para el análisis del espacio, Blackburn (1993, p. 18) utiliza el concepto de border zone, el cual define como el espacio ubicado a ambos lados del límite geográfico y político entre México y Estados Unidos, también considerado como una entidad común en donde la defensa de la soberanía, el movimiento de personas y la actividad comercial confluye de una forma significativa en el desarrollo de uno y otro lado.

En cuanto a las relaciones comerciales, puede señalarse que este intercambio se debió a la presencia de economías desiguales contiguas. La mayor producción estadunidense permitía costos más bajos en sus artículos, además del ya mencionado contexto geográfico en el que la cercanía era hacia el norte de la línea y no al centro del estado (Herrera, 1976).

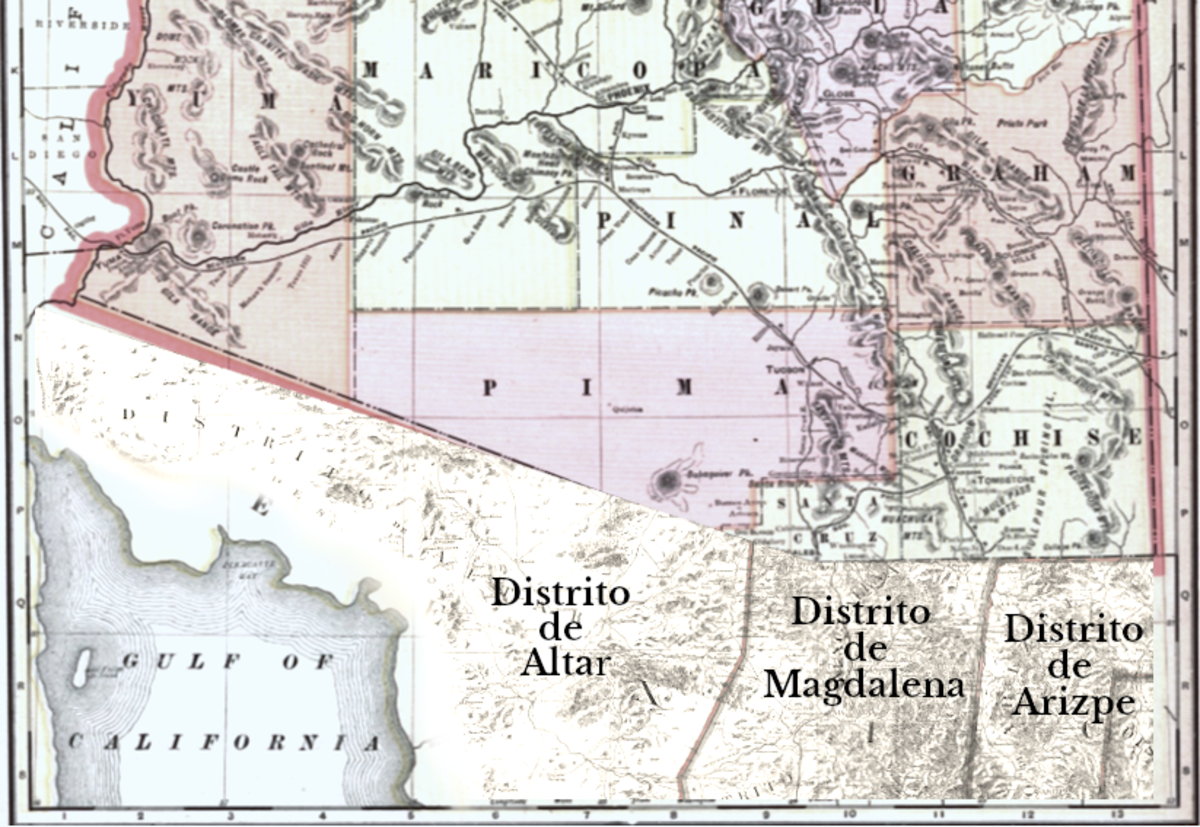

Geográficamente, el estado de Sonora a finales del siglo xix se dividía políticamente en nueve distritos: Álamos, Guaymas, Sahuaripa, Hermosillo, Ures, Moctezuma, Arizpe, Altar y Magdalena. Al norte de la frontera, el territorio de Arizona se conformaba en 1889 por diez condados: Mohave, Yavapai, Apache, Yuma, Maricopa, Gila, Graham, Pinal, Cochise, Pima; diez años más tarde se dividió en trece y se anexaron los condados de Navajo, Coconino y Santa Cruz (Walker y Bufkin, 1979, p. 32).

Así, la frontera que compartían Sonora y Arizona se estructuraba de la siguiente forma: el distrito de Altar colindaba al norte con los condados Yuma y Pima; el distrito de Magdalena con el condado Santa Cruz; y el distrito de Arizpe con el condado Cochise (véase mapa 1). Además de la cercanía, Sonora y Arizona compartían una baja densidad demográfica. Incluso, por esta característica, Arizona fue considerado como un territorio y no fue hasta el siglo xx que se le nombró como el 48° estado de la Unión Americana (Hernández, 1986, p. 359). En 1870 su mayor asentamiento era Tucson, con alrededor de 5 000 habitantes, aunque los territorios al sur de esta ciudad estaban casi despoblados, y aún en 1901 grandes extensiones de territorio en Arizona eran desérticas (véase mapa 1). Décadas después, en 1910, sus asentamientos más grandes estaban en las zonas de Tucson, Phoenix y Bisbee, con poblaciones aproximadas de 25 000 habitantes cada uno (Walker y Bufkin, 1979, p. 60).

Fuentes: elaboración propia con base en Herbert (1884) y Cram y Murray-Aaron (1901, pp. 228-229).

Mapa 1 División política en la frontera Sonora-Arizona

La demografía de la frontera sonorense no difiere mucho con la de Arizona. En 1900 Nogales figura como la única población con carácter de municipio y, por lo tanto, el mayor asentamiento con un registro de 2 738 habitantes en su cabecera, seguido de la comisaría de Naco con 519 habitantes, el municipio de Santa Cruz con 473, el rancho Santo Domingo con 56, el rancho La Morita con 55 y el rancho El Sásabe con 26.16 La escasa población y los aspectos geográficos dieron fuerza a la actividad comercial y minera entre Arizona y Sonora, al grado de generar una simbiosis que redundó en fuertes –y necesarios– lazos de interdependencia económica entre los dos estados (Miller, 1991; Tinker, 2010).

En Arizona, frente a la Aduana de Nogales, existía una pequeña ranchería a la que se le había nombrado Isaacson, en honor a Jacob Isaacson, el primer administrador de Correos del asentamiento. La llegada del ferrocarril también favoreció a esta pequeña población y propició su actividad comercial. En 1882 fue nombrada Nogales ‒al igual que el asentamiento del lado sonorense (Ready, 1986)‒ y una década después, en 1892 se estableció la Custom House17 en esta entidad (Blackburn, 1993).

En Arizona la situación era similar, para 1886 se contaban tres aduanas: Nogales (única frente a la línea), Tucson y Tombstone (Blackburn, 1993). El siguiente registro fue de la Aduana de Tombstone en 1890, una pequeña población ubicada varios kilómetros al norte de la línea fronteriza y con menos de 200 habitantes en 1870, pero que en 1910 rondaba los 5 000 habitantes (Walker y Bufkin, 1979, p. 60).

A finales del siglo xix, cercano a Tombstone se encontraba Bisbee, asentamiento que si bien no es considerado como una aduana en esta época, era una región de gran importancia cuprífera en el sur de Arizona; en su territorio se encontraba la Copper Queen Consolidated Mining Company (Granger, 1983), lo que pronto hizo sentir su relevancia, pues su población pasó de inexistente en 1870 a 25 000 habitantes en 1910 (Walker y Bufkin, 1979, p. 60).

Así, mientras las normas fiscales internacionales complicaban la actividad comercial, las relaciones socioeconómicas entre Sonora y Arizona llegaron a ser tan estrechas que en la Ciudad de México se produjo cierta preocupación en cuanto a que la población de esta región se yanquificara (Tinker, 2010). De hecho, hubo casos de reciprocidad diplomática entre Sonora y Arizona, por ejemplo, el caso de Wiley Fitzgerald en 1890, un vaquero estadunidense que cruzó al lado mexicano en persecución de ganado que tenía a su cargo. Fitzgerald fue detenido, no obstante, algunos testigos manifestaron que era común e inevitable que, en el arreo y búsqueda de animales, los vaqueros de ambos lados cruzaran la frontera por no contarse con valla alguna, sin que esto representara un problema. Incluso, el cónsul estadunidense en Guaymas, Sonora, solicitó al comandante de la gendarmería fiscal que permitiera que los vaqueros estadunidenses cruzaran con sus respectivos caballos y sillas de montar a través de la frontera en busca de su ganado cuando esto fuera necesario.18

A partir del registro del contrabando y de las solicitudes de exenciones de impuestos, se puede concluir que los principales productos de importación y exportación eran los textiles y los minerales (oro y plata), respectivamente. Lo anterior con base en juicios de contrabando donde dichos productos se encuentran en el 100% de los casos, según fuentes consultadas en el accjh.

En la frontera entre el distrito de Arizpe y el condado Cochise, la actividad principal en ambos lados era la minería, principalmente, la extracción de cobre. Arizpe destacaba a nivel nacional en su producción y esto no solo incrementó su población, sino que propició la llegada de las vías férreas a esa localidad. De hecho, antes del porfiriato, la minería no tenía tanta relevancia en la exportación, incluso, los impuestos cobrados a la exportación de metales no eran altos; sin embargo, María E. Cordero (1976) señala que hacia 1910 la venta de cobre, plomo y zinc correspondía a 24% de los ingresos por concepto de exportaciones.

Aquí vale la pena puntualizar que, en efecto, la exportación de minerales es el rubro de más valor en las exportaciones; para el año fiscal 1911-1912 el valor de minerales como oro, plata, cobre y otros, correspondía a 186 206 803.22 pesos de un total de 297 989 129 pesos que se exportaron en ese año. Sin embargo, los reportes de la Secretaría de Hacienda apuntan que existía una importante diferencia entre el valor de factura y la recaudación fiscal, por la salida de los productos al exterior. En este caso, los datos mencionados corresponden al valor de las mercancías, pues la exportación de minerales en el año fiscal 1911-1912 no estaba sujeta al pago de derechos, por lo tanto, era imposible que dicha recaudación conformara un porcentaje importante de los ingresos por exportaciones.19

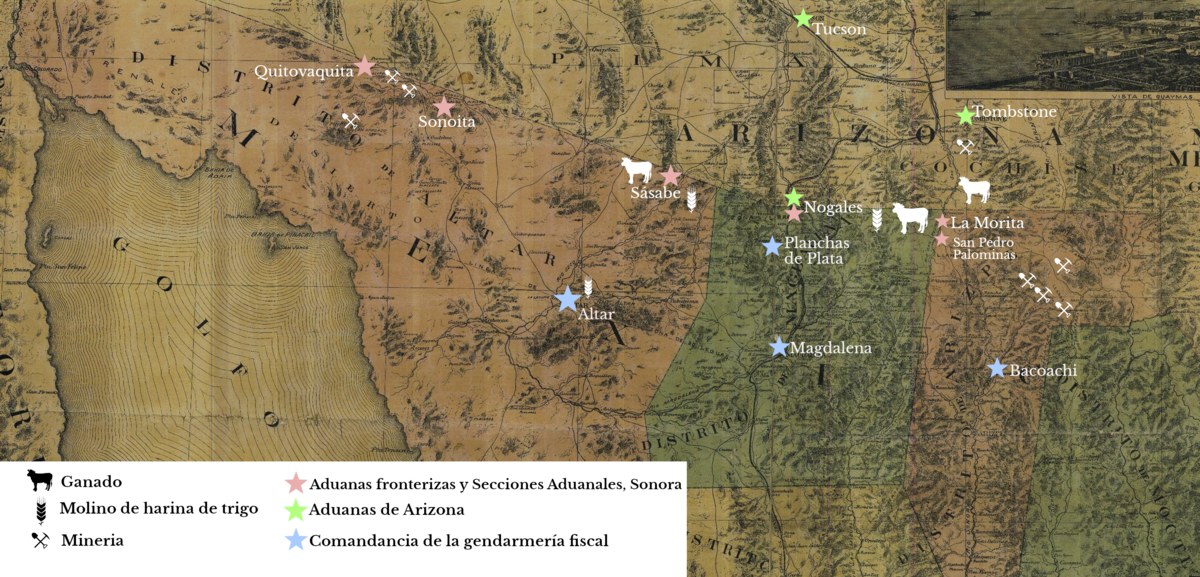

En cuanto al distrito de Altar, Sonora, y los condados Pima y Yuma, en Arizona, las actividades económicas son un poco más difusas (véase mapa 2). Es la zona desértica de esta región fronteriza lo que provocaba una fuerte despoblación en ambos lados de la división geográfica, incluso, sin considerar que en su extremo oeste se encontraba el río Colorado y que en el condado Yuma se generaba actividad debido a la presencia del ferrocarril. Además de la minería, Miguel Tinker (2010) y Patricia Araiza (1997) refieren que una actividad relevante en la frontera del lado sonorense era la producción de harina de trigo para exportación (véase mapa 3).20

Fuente: elaborado por Delia M. Piña, con base en Hacienda Pública, 1884, Aduanas, caja 1426, exp. 1790. agn.

Mapa 2 Colonia Lerdo, 1884

Fuente: elaborado por Delia M. Piña, con base en Herbert (1885), Dirección General de Aduanas (1902), Tinker (2010) y Araiza (1997).

Mapa 3 Instituciones fiscales en Sonora y Arizona, 1890-1900

La minería incentivó el poblamiento del este de la frontera entre Sonora y Arizona (véase mapa 3); así surgieron del lado sonorense aduanas importantes como La Morita, un pequeño asentamiento que se encontraba en la jurisdicción de Naco, cuya presencia aduanal data de la década de 1890 (Blackburn, 1993, pp. 142-143; El Colegio de México, 1960, pp. 471, 490). Más tarde, con la llegada del ferrocarril a la zona de Agua Prieta, este asentamiento se unió a la lista de aduanas en 1905. Del lado estadunidense, frente a este último, se estableció Douglas, 21 ambos conformaron aduanas a inicios del siglo xx (Granger, 1983).

En cuanto al distrito de Magdalena, fue el primer privilegiado por el ferrocarril y su punto fronterizo fue Nogales. Pronto, los dos Nogales se constituyeron como puntos relevantes de comercio en el que la importación y exportación de todo tipo de mercancías era la principal actividad económica.

En detrimento de lo anterior, las aduanas del desierto sonorense eran irregulares y su rango se modificaba debido a la poca recaudación que efectuaban. Sásabe y Quitovaquita podían ser aduanas un año y al próximo ser secciones aduanales, cuya función era solo de supervisión, pues no podían realizar el procedimiento de comercio con el exterior. En estos casos, normalmente eran secciones que dependían de la Aduana Fronteriza de Nogales, de forma que, si alguien deseaba realizar una transacción de comercio exterior, debía trasladarse de Quitovaquita, Sásabe o puntos intermedios en Nogales para hacer el trámite dentro de la ley.

Etapas de la conformación de una frontera fiscal

Todo parece indicar que la armonía en la región fronteriza de finales del siglo xix se rompió con la materialización de la frontera como un espacio de injerencia federal, pues no solo representó una división política del territorio, sino también de los intereses de cada nación, en especial en lo referente a la recaudación fiscal sobre el comercio exterior. En México, el control de este límite geográfico se dio en diversos sentidos, aunque se puede observar que el más estricto fue el económico.

Es posible comprender que la delimitación de la frontera en Sonora estuvo subordinada en gran medida a la institucionalización de la aduana, lo que a su vez fue determinado por la creación, ubicación, establecimiento y praxis de sus funciones en coordinación con los contrarresguardos y la gendarmería fiscal. Este proceso paulatino permitió la permeabilidad en la frontera. Durante décadas, la falta de un límite tangible y la imposibilidad de vigilancia constante a lo largo de la división internacional, hacían más sencillo evadir las aduanas que obedecer las imposiciones al comercio. Incluso, como es el caso en otras fronteras internacionales, a los bandidos se les facilitaba cometer delitos de un lado y huir hacia el otro (Grimson, 2003; Sánchez, 2006).

En 1875 Sonora contaba con aduanas fronterizas en Altar y Magdalena, ambas ciudades ubicadas aproximadamente a 100 kilómetros al sur de la línea divisoria. En ese mismo año se agregó la de puerto Isabel, en la desembocadura del río Colorado, que hacía las veces de aduana marítima y fronteriza.22 En esa época, la aduana más importante del estado era la Marítima de Guaymas, la cual, además, ocupaba el séptimo lugar de recaudación a nivel nacional (Sierra y Martínez, 1973, pp. 170-183).

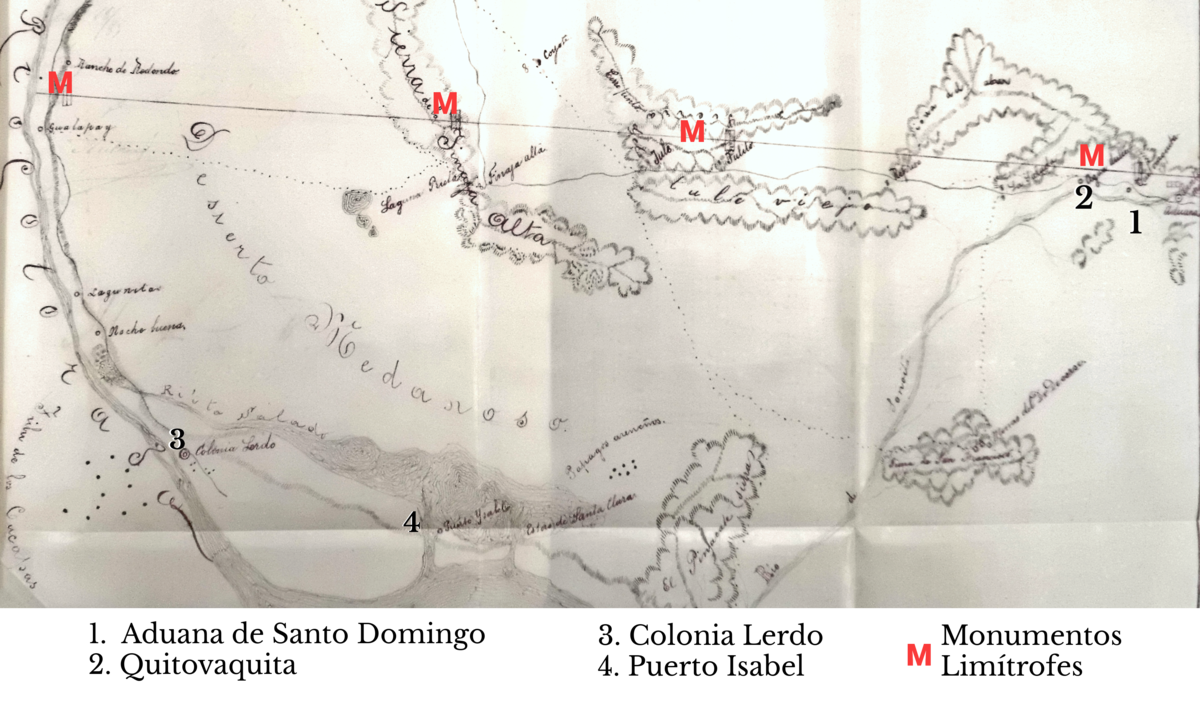

Las primeras tres aduanas fronterizas se crearon bajo condiciones adversas. El territorio fronterizo entre Sonora y Arizona era considerado hostil en el sentido geográfico: en el lado oriente hay cadenas montañosas, mientras que el occidente es un vasto desierto con ausencia de agua por espacios de hasta 125 millas (200 kilómetros) sobre la franja fronteriza, como es el caso entre Quitovaquita y el río Colorado (véase mapa 4), situación que complicaba tanto el establecimiento de los límites físicos entre ambos países como el asentamiento de poblaciones estables (St. John, 2011, p. 36).

Fuente: folio 5352-cge-7215-a en Anónimo (s. f.). Modificado por Delia M. Piña.

Mapa 4 Cambio de ubicación de las aduanas fronterizas de Sonora

En 1884 Nicanor L. Carrillo, administrador de la aduana fronteriza de Quitovaquita, realizó un reconocimiento de la colonia Lerdo,23 bajo la justificación de que el poblado era parte de la municipalidad de Caborca al igual que la aduana. Carrillo consideraba que dicho asentamiento estaba prosperando demográficamente y carecía de vías de comunicación con el resto del distrito. Incluso, señala que ninguna vigilancia llegaba hasta aquel punto (secciones aduanales o contrarresguardo), ya que se encontraba a 80 millas (128 kilómetros) de la referida aduana y, por tanto, "se ignora su importación y exportación".24

En su informe, el administrador de Quitovaquita señala que existían grandes médanos, con carencia total de agua y pastos ‒además de la presencia de indígenas Pápagos‒, por lo que continuó su expedición por el fuerte Yuma en Estados Unidos y después viajó al sur por el margen del Colorado. Una vez en suelo mexicano, se identificaron asentamientos que sumaban alrededor de 41 habitantes que subsistían principalmente de la siembra de cereales. En la colonia Lerdo se encontraron alrededor de 36 personas, además de unos 400 indígenas Cucapás (los cuales habitaban en ambos lados del río).25

Es imprescindible agregar que el mismo Nicanor Carrillo elaboró de forma manual el mapa de la colonia Lerdo (véase mapa 4), señalando los monumentos limítrofes, zonas intransitables o médanos, así como los asentamientos que fue encontrado en su recorrido, entre ellos puerto Isabel y la colonia Lerdo, que actualmente lleva el nombre de San Luis Río Colorado, Sonora, e inclusive algunos del lado de Arizona, como Yuma, principal contacto de esta región.

A lo anterior debe agregarse que, en 1882 el ferrocarril comenzó su tránsito en Sonora, aunque únicamente en la franja central del estado, específicamente del puerto de Guaymas a la aduana de Nogales, es decir, por el distrito de Magdalena (véase mapa 4). Por ende, en los distritos de Altar y Arizpe continuó la difícil transportación hacia la capital del estado y las ciudades que podían proveer de artículos de comercio. Se podría deducir, entonces, que la mayor parte de la actividad comercial de los habitantes que vivían en la franja intermedia entre la frontera y las aduanas tenía lugar en Arizona debido a su rápido acceso; además, la distancia entre aduana y frontera evitaba el pago de impuestos.

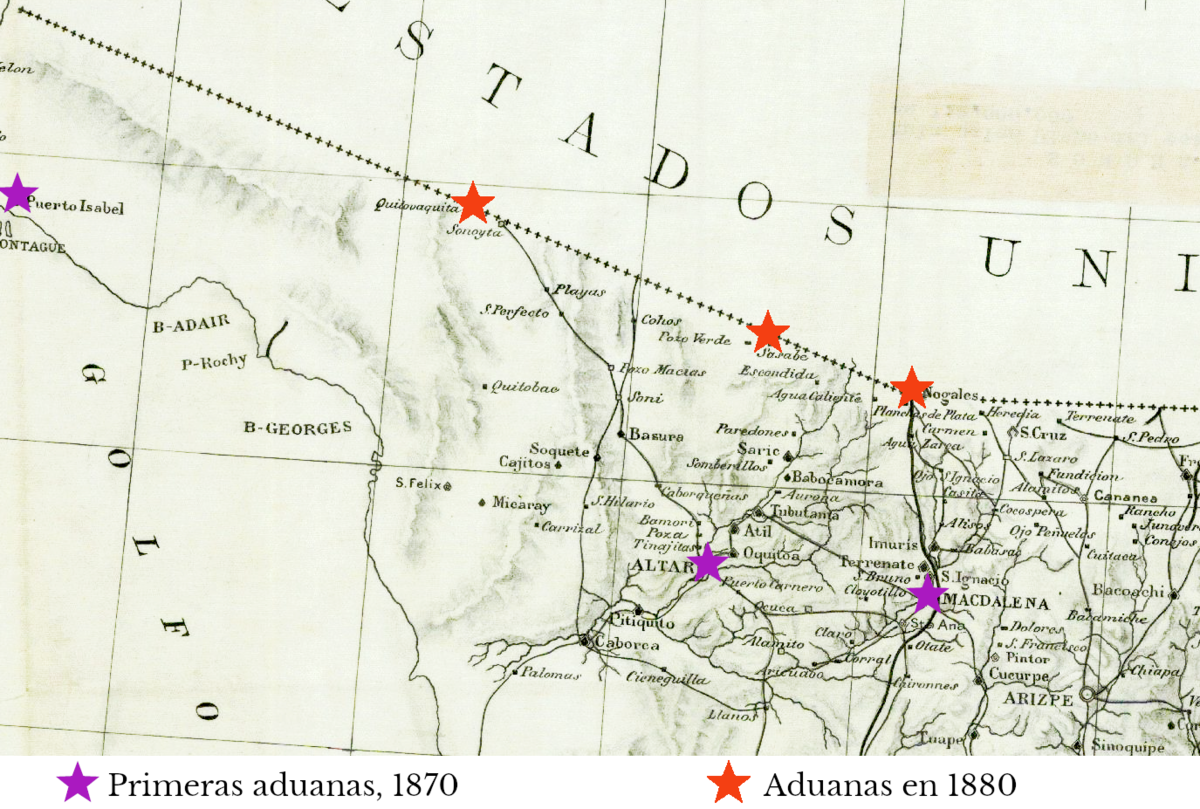

En el combate al contrabando, un elemento clave fue la ubicación de los puntos de vigilancia de los contrarresguardos y aduanas en los límites nacionales.26 Con ese objetivo, en 1880 tuvo lugar en Sonora la primera redistribución de las aduanas, las cuales fueron removidas de las cabeceras de los distritos fronterizos y reubicadas en asentamientos al margen de la división fronteriza (Tinker, 2010).

A partir del 2 de agosto de 1880 se canceló la aduana de Villa de Altar y en su lugar se decretó la apertura de las aduanas fronterizas de Quitovaquita y Sásabe (véase mapa 4).27 En esta última, se agregaron puntos de vigilancia en Pozo Verde y Tinaja; además, se mantuvo la comandancia del contrarresguardo en Altar. A la par, se canceló la aduana de Magdalena para trasladarla al rancho Los Nogales. La comandancia del contrarresguardo se quedó en Magdalena y se agregaron las secciones de Sáric y Molinos, ambas cercanas a la aduana fronteriza de Sásabe.28 A partir de ese momento, se inició un proceso de organización de categorías aduanales que incluía cierre y diferencias en las actividades de cada recinto fiscal.

Para comprender mejor las actividades aduanales, es necesario conocer a los empleados fiscales que estaban repartidos entre aduana, timbre y gendarmería fiscal (véase cuadro 1). En la aduana existían diversos puestos: administrador, contador, vista, escribiente, cabo y celadores. En el timbre, un administrador era responsable del manejo de las estampillas especiales de aduana. La gendarmería fiscal contaba con el comandante de la zona, el jefe de la sección y los gendarmes. Aunado a lo anterior, existía la figura de auxiliar que podía recaer en algún empleado o un civil, según se requería ante la ausencia o necesidad de activos en el personal y considerando las aptitudes de quien fungiría en esta posición; por ejemplo, para que un celador realizara funciones de vista, debía saber leer y hacer cuentas, entre otras habilidades.

Cuadro 1 Personal involucrado en la exportación e importación de mercancías

| Aduana | Funciones |

|---|---|

| Administrador | Supervisar y firmar los documentos de importación y exportación. Responsable del buen manejo de las cuentas de la aduana |

| Contador | Establecer el pago de impuestos con base en los valores de factura. |

| Vista | Realizar el cotejo de facturas con productos. |

| Escribiente | Redactar los documentos correspondientes al proceso de importación y exportación |

| Cabo de celadores | Jefe de los celadores, responsable de las partidas de vigilancia en las inmediaciones de la frontera. |

| Celador | Vigilancia en el recinto y en las inmediaciones de las fronteras. Supervisar que toda mercancía importada pague impuestos |

| Auxiliar | En varios casos, los celadores no eran suficientes y se ve anotado un auxiliar, que hacía las veces de acompañante de los celadores. |

| Renta del timbre | Funciones |

| Administrador | Responsable de las estampillas para importación y exportación. |

| Gendarmería fiscal | Funciones |

| Comandante | Supervisar los casos de contrabando y remitirlos a la autoridad judicial competente. |

| Jefe de la sección | Responsable de la vigilancia en la sección correspondiente, envío de comunicaciones y presos al comandante de la zona. |

| Gendarme | Su vigilancia incluía a toda persona que portara mercancías o que sospechara que las portaba; solicitar cateos domiciliarios por sospecha de contrabando y aplicar el castigo de cárcel mientras se resolvía el proceso. |

Fuente: elaboración propia con base en fuentes primarias. Penal, cajas 48-55, accjh.

También, debe considerarse que el número de personal de las aduanas fronterizas era diferente entre sí y estaba ligado a la relación económica y social del espacio en que se ubicaba. Es decir, a mayor población y recaudación de la aduana, mayor era el número de personal. Por ejemplo, al abrirse la aduana de Nogales en 1880 le fueron asignados: un administrador, un contador, vista, escribiente, un cabo de celadores y quince celadores.29 Parte de esto se debe a que la eficacia aduanal se veía mermada por los frecuentes cambios de ubicación o categoría, e incluso su cierre y reapertura. Por ejemplo, la aduana de Sásabe se cambió a Sáric en 188930 y la de Quitovaquita se trasladó a Sonoita en 1886.31 Esta última, muy pronto engrosó los gastos de Sásabe32 y posteriormente ambas se convirtieron en secciones aduanales de Nogales.33

La disminución de categoría en las aduanas era consecuencia de la escasa o nula recaudación, y en consideración a la necesidad de vigilancia, se le convertía en sección aduanal, lo que implicaba la reducción de empleados y la inhabilitación para el comercio exterior. Un ejemplo es Quitovaquita: la aduana inaugurada en 1880 fue cerrada hacia 1888 y en su lugar se creó una sección aduanal con solo cuatro celadores y un jefe. Con este cambio se eliminó su posibilidad de comercio de altura, es decir, de exportación e importación.34

Debe considerarse que el valor de factura de algunos productos de importación de las aduanas sonorenses difería ligeramente de los derechos por comercio exterior para el año fiscal 1888-1889, el total de derechos por importación fue de 19 063 389.42 pesos, lo que corresponde a 98% del valor de las importaciones nacionales (véase cuadro 2). Para complementar el panorama entre volumen y recaudación, las aduanas de Sonora hicieron las siguientes aportaciones: en Nogales se registraron importaciones con valor de 739 424 pesos y derechos por 427 606 pesos. Para el mismo año, el valor de las importaciones en Sásabe fue de 8 517 pesos y derechos por 5 296.27 pesos.35 En cuanto a Quitovaquita, como se mencionó anteriormente, dejó de funcionar para ese año como aduana debido a su poco movimiento comercial (véase cuadro 2).

Cuadro 2 Productos importados por las aduanas de Sonora. Año fiscal 1887-1888

| Producto | Aduanas | Total por producto | |||||

|---|---|---|---|---|---|---|---|

| Sásabe | Porcentaje | Quitovaquita | Porcentaje | Nogales | Porcentaje | ||

| Efectos libresa | 2 284 | 0.0003 | 0 | 0.0000 | 211 271.10 | 0.0242 | 8 731 835.59 |

| Algodón | 643 | 0.0002 | 201.52 | 0.0000 | 127 195.75 | 0.0312 | 4 071 472.17 |

| Lino | 8 | 0.0001 | 0 | 0.0000 | 1 077 | 0.0141 | 76 637.43 |

| Lana | 48 | 0.0002 | 5 | 0.0000 | 308 | 0.0013 | 238 642.92 |

| Sustancias alimenticias | 2 674 | 0.0016 | 433.95 | 0.0003 | 112 240.05 | 0.0654 | 1 716 731.43 |

| Sedas | 0 | 0.0000 | 2 | 0.0000 | 61 | 0.0009 | 71 736.26 |

| Piedras | 10 | 0.0005 | 0 | 0.0000 | 550.81 | 0.0276 | 19 964.41 |

| Fierro | 220 | 0.0004 | 3 | 0.0000 | 5 783 | 0.0098 | 591 754 |

| Cobre | 57 | 0.0003 | 0 | 0.0000 | 4 220.30 | 0.0204 | 206 689.78 |

| Estaño | 5 | 0.0003 | 0 | 0.0000 | 312 | 0.0175 | 17 852.40 |

| Mercería | 100 | 0.0005 | 11.02 | 0.0001 | 7 923 | 0.0391 | 202 747.44 |

| Máquinas | 23 | 0.0001 | 0 | 0.0000 | 14 151.25 | 0.0449 | 315 225.37 |

| Madera | 77 | 0.0003 | 0 | 0.0000 | 10 970 | 0.0494 | 222 170 |

| Drogas | 167 | 0.0002 | 18 | 0.0000 | 51 546.50 | 0.0524 | 983 344.55 |

| Objetos varios | 653 | 0.0008 | 141.70 | 0.0002 | 29 972.12 | 0.0353 | 849 440.16 |

| Total/aduanab | 7 680.40 | 0.0004 | 883.19 | 0.0000 | 601 817.38 | 0.0312 | 18 316 243.91 |

| Total nacional | 19 264 673.26 | ||||||

Notas: a Animales vivos (de toda especie, excepto caballos castrados), fierro para rieles, glicerina, maquinaria para locomotora, huevos, lúpulo, plantas y semillas para hortalizas, alambre para telégrafo y con púas, toda maquinaria para agricultura, minería, artes, ciencia y la necesaria para el camino de hierro. bLos porcentajes de este rubro se refieren al total nacional.

Fuente: Documento t. 379, 1889, exp. 728, f. 203. ahge.

Las normas fiscales vigentes en aquella época establecían que la entrada y salida de mercancías solo podía efectuarse en las aduanas, de lo contrario, la actividad se consideraba contrabando, lo que complicaba la actividad comercial. Como ejemplo, tenemos el mineral El Rosario y el asentamiento minero de Sonoita, ambos cercanos a la aduana fronteriza de Quitovaquita, lugar por el que efectuaban trámites de comercio exterior. Cuando esa aduana fue clausurada en 1888, P. J. Dowling, administrador de El Rosario, envió una carta donde señala que el poblado se encontraba a 175 millas (280 kilómetros) de Altar y carecía de acceso a agua en el camino ‒pues Sonoita está rodeada de desiertos y terrenos arenosos‒, por lo que únicamente se podía transitar por Gila Bend, en Arizona.37 La misiva tenía como intención solicitar la reapertura de la aduana o la autorización para introducir de productos de primera necesidad desde Gila Bend, por lo menos, lo correspondiente a 500 libras de provisiones al mes por familia. La solicitud también menciona que la población de Sonoita cuenta con un excelente clima, terreno rico, gran cantidad de agua y una gran riqueza mineral en las montañas que le rodean.38 Esto notaba las posibilidades de desarrollo de agricultura local y su única restricción era no poder expandirse territorialmente por estar rodeada de desiertos.

Una década después, la aduana de Quitovaquita fue cerrada de nuevo y comenzaron los problemas con el abasto de mercancías. Los habitantes solicitaron un espacio para la importación, por lo que en 1898-1899 se decretó la apertura de una aduana fronteriza en el punto denominado Santo Domingo en Sonoita ‒reemplazando la de Quitovaquita‒ para beneficio de los mineros y por ser un punto de acceso rápido a Gila Bend, donde se ubicaba una estación del Southern Pacific.39 Este pequeño proceso de cierre de la aduana –producto de la poca recaudación– y la posterior apertura de un punto de entrada de mercancía, demuestra que la insistencia de los habitantes de esta región, en pro de la presencia de un recinto fiscal, funcionó como un agente de cambio (North, 2014).40

Cuando una aduana era degradada a sección, su administración quedaba bajo la jurisdicción de otro despacho, el cual se encargaría del personal de la sección. Tal fue el caso de Quitovaquita en 1899. El administrador de la aduana fronteriza de Sásabe, Jesús García Piña, escribió a la comandancia de la cuarta sección de la gendarmería fiscal pidiendo refuerzos para la sección de Quitovaquita, pues su aduana solo contaba con cinco empleados, tres de ellos designados a la sección antes mencionada, por lo que a veces debía solicitarle al mozo de Sásabe que realizara las funciones de celador. En su misiva, García Piña solicitó que se le apoyara con empleados de la gendarmería de Altar, pero su petición fue negada por el jefe de la sección pues consideró no había necesidad de tal acción, razón por la que no aparece en las aduanas de 1900 (véase cuadro 3).41

Cuadro 3 Instituciones fiscales en la frontera Norte de Sonora, 1880-1910

| Año | Gendarmería fiscala | Aduanas fronterizas | Secciones aduanales |

|---|---|---|---|

| 1880 | s. d. | Nogales Quitovaquita Sásabe |

s. d. |

| 1885 | s. d. | Nogales Quitovaquita Sásabe |

s. d. |

| 1890 | Secciones: Magdalena Bacoachi Bavispe Altar Planchas de Plata Volante de Oriente en Magdalena |

San Pedro Palominas Sásabe Nogales |

s. d. |

| 1895 | Secciones: Magdalena Bacoachi Bavispe Altar Destiladeras Volante de Oriente en Magdalena |

La Morita Nogales |

Quitovaquita Sásabe |

| 1900 | Secciones: Magdalena Bacoachi Cuchuverachi Altar Destiladeras Volante de Oriente en Magdalena |

Sásabe (solo importación) La Morita Nogales |

Naco |

Nota: a Ubicación de las comandancias.

Fuentes: elaboración propia con base en Serie penal, 1885-1910, accjh; Dirección General de Aduanas (1902).

La distancia entre los recintos aduanales, más el número de empleados que le correspondía a cada aduana, permite observar que, entre uno y otro, es inevitable el elemento de la porosidad, situación que se comprueba con la identificación de algunos productos como trigo y ganado frente a la frontera de aduanas (véase mapa 3). Al respecto, Walther Bernecker (1994) señala:

La persona que desempeñaba un cargo público tenía buen cuidado en poner los intereses de su grupo sobre los estatales; de otra suerte corría riesgo de marginación social [...] Un amigo 'concreto' era más importante que un Estado 'abstracto' (pp. 95-100).

El caso de Sonora no era una excepción. En este periodo, los funcionarios del ámbito fiscal en poblaciones tan pequeñas como las fronterizas, debían enfrentar la problemática de lidiar con las relaciones personales y sociales, además de sostenerse con los bajos salarios y los altos costos de los productos locales. Por ello, no es extraño identificar algunas formas de adaptación en pro de la supervivencia.

Los salarios de los empleados fiscales no eran los mejores, por ejemplo, en el caso de Quitovaquita como sección aduanal en 1882, entre sus celadores asignados sumaban un salario de 8.80 pesos diarios.42 Además, "[e]l aduanero no solo sufría a causa de sus malos ingresos; su situación empeoraba por la forma irregular de pago. Algunas veces los empleados tenían que vivir durante meses sin percibir salario" (Bernecker, 1994). Es notorio que los celadores complementaban sus ingresos con los hallazgos sin dueño en las inmediaciones de las aduanas que les tocaba vigilar, mismos que conforme al artículo 462 de la Ordenanza General de Aduanas podían rematar y repartirse lo obtenido.43

A manera de ejemplo, en 1889 los celadores Francisco Orozco, Jesús Coronado y el administrador Hilario Gabilondo, realizaron y registraron una aprehensión de efectos a un contrabandista que no lograron capturar por la oscuridad de la noche.44 Remataron los productos (textiles y ropa hecha, con valor en derechos de 32.50 pesos) y obtuvieron 44 pesos, de los cuales .97 centavos le correspondían al erario por estar en la zona libre y otros tantos centavos a estampillas y hospitales, dejando un total de 41.37 pesos que se repartió entre el personal de la aduana fronteriza de Sásabe.

La frontera también contó con el cuerpo de gendarmería fiscal ‒creado en 1885‒ para contribuir a la vigilancia fronteriza (véase cuadro 3).45 Al igual que el contrarresguardo, este cuerpo estaba subordinado a la Secretaría de Hacienda. Entre sus funciones, debía evitar el contrabando del comercio exterior, con la diferencia de que a este nuevo cuerpo de vigilancia se le concedió autoridad de imponer castigos según lo marcara la ley, a partir de la gravedad del delito (Sierra y Martínez, 1971, pp. 14, 51-52).

En Sonora, el cuerpo de gendarmería fiscal está ausente en los documentos de ese año.46 Es hasta después que se puede identificar a Hermosillo como sede de la comandancia de la tercera zona. Con ello, los casos de contrabando que ocurrían en la jurisdicción de la gendarmería fiscal debían pasar por la comandancia de Hermosillo, para después ser remitidos al juez de primera instancia del estado.

El campo de acción de la gendarmería fiscal estuvo disperso al interior del territorio nacional, lo que significaba que podían hacer detenciones, revisiones y confiscaciones aún lejos de la frontera. Para su distribución, los estados que conformaban la franja fronteriza de México quedaron divididos en tres zonas; la tercera le correspondía a Sonora y al territorio de Baja California.47

Esta nueva policía fiscal absorbió a los empleados del contrarresguardo en el campo. Si bien la obra de Sierra y Martínez (1973) señala que la comandancia se encontraba en Magdalena, las fuentes48 indican que originalmente se ubicó en Hermosillo y permaneció ahí por lo menos hasta 1898. La estructura de la gendarmería fiscal en Sonora se dividió en secciones y cada una tenía su comandancia: 1) Magdalena; 2) Bacoachi; 3) Bavispe; 4) Altar; y 5) Planchas de Plata (véase mapa 3).49 A esto se puede agregar que las comandancias, al igual que las aduanas, presentaron cambios de ubicación e incluso hubo presencia de secciones volantes, como en Magdalena, donde hay registros emitidos por la sección volante de Oriente en 1890.50

Simultaneo a la ruda vigilancia sobre el contrabando y la introducción de efectos extranjeros, el gobierno de Porfirio Díaz aprobó en 1884 la extensión de la zona libre (Tinker, 2010). Esta consistía en un espacio paralelo a la frontera en el que se permitía la libre introducción de mercancías extranjeras para el uso local. Es decir, se les exceptuaba de los impuestos de importación e incluía a los habitantes de hasta 20 kilómetros al sur de la frontera (Blackburn, 1993; Herrera, 2004).

Aunque a primera vista parece que ambas situaciones se contraponen, es importante visualizar el régimen de excepción fiscal como circunscrito a un espacio. Esto es, los productos que ingresaban al país por la frontera norte (espacio de la zona libre) debían ser utilizados o consumidos en la franja fronteriza para evitar el pago de impuestos; si estos tenían como destino un sitio más allá de veinte leguas al sur de la frontera, debían pagar impuestos por importación según las normas vigentes.

También puede verse que, tras el establecimiento de la gendarmería fiscal, los cuerpos del resguardo y contrarresguardo cambian sus nombres por secciones o comandancias de la gendarmería fiscal, e incluso, en los documentos de las aduanas se usan de forma indistinta los términos de celador, gendarme o empleado del resguardo. Asimismo, algunos empleados que antes eran celadores aparecen después como gendarmes fiscales.51

Conclusiones

El cambio institucional que se observó en el periodo de estudio, en relación con la fiscalidad del comercio exterior a través de las aduanas, generó conflictos entre los tres ámbitos del gobierno mexicano, que, aunado al contexto geográfico, le otorgaron particularidad a la frontera entre Sonora y Arizona. Parte de dichos problemas fueron suscitados por la evidente renuencia de los habitantes fronterizos a cumplir las disposiciones para la importación y exportación de mercancías, lo que redundó en un elemento nuevo: el contrabando. Esta actividad llega a la frontera de forma simultánea a las instituciones aduanales, pues antes de su presencia y el reconocimiento de las reglas que implicaba, solo se podía hablar de comercio o intercambio (Piña, 2014).

En lo anterior, las constantes modificaciones en las ubicaciones de los recintos fiscales, así como en las normativas al comercio exterior, dieron pie a la confusión en torno a las obligaciones al momento de introducir mercancías. Las rígidas normas instauradas por las autoridades fiscales y los altos costos de importación propiciaron que el contrabando fuera la mejor opción en aras de la economía de los ciudadanos y de algunos empleados aduanales, o bien, de la ganancia de más de un comerciante.

Las políticas establecidas a raíz de la franquicia de la zona libre y la abolición de las alcabalas impactaron en los bolsillos de los habitantes de esta región, sobre todo cuando a estas disposiciones las acompañaron otras que mermaban en los beneficios que otorgaban. Por ejemplo, se sabe que en el año fiscal 1902-1903 existía en las inmediaciones fronterizas una producción importante de frijol, harina, maíz, trigo, papas, entre otros (Dirección General de Aduanas, 1902-1903, pp. 101-102). Sin embargo, la presencia de la zona libre implicaba que estos productos tendrían carácter de extranjería hasta que se realizara un proceso de comprobación de su nacionalidad, lo que definitivamente complicaba la venta al interior del país a sus respectivos productores y provocaba la merma del producto agrícola.

De este breve análisis en torno a la presencia aduanal se desprende una innegable política comercial proteccionista por parte del gobierno porfirista. Esto conduce a la necesidad de un estudio más detallado sobre las estadísticas fiscales de comercio exterior, pues como fue mencionado al inicio de este trabajo, este fue el principal ingreso a lo largo del siglo xix. Por lo anterior, se debe agregar que en el periodo de estudio se incrementó de forma magnánima la capacidad de exportación de México, sin embargo, se careció del impacto en el erario por este rubro, puesto que a las exportaciones se les requería un mínimo de carga fiscal. En las fuentes consultadas52 está ausente la totalidad de registros sobre exportación y se concentran en los escasos productos que recaudaban impuestos. Estos últimos estaban ausentes casi en su totalidad en las aduanas sonorenses.

Específicamente en el caso de los metales, los impuestos se relacionaban más con las pruebas para validar su pureza que con el proceso de exportación. No obstante, el valor de este producto en las exportaciones era el de mayor importancia pero su impacto fiscal era mínimo. Por el contrario, las importaciones soportaban la mayor parte de los cobros a pesar de la relativa escasez de los productos libres del pago de impuestos por introducción.

Archivos

AEMEUA Archivo de la Embajada de México en Estados Unidos de América.

ages Archivo General del Estado de Sonora, Hermosillo, Sonora, México.

ahge Archivo Histórico Genaro Estrada, Secretaría de Relaciones Exteriores, Ciudad de México, México.

accjh Casa de la Cultura Jurídica de Hermosillo, Sonora, México.

agn Archivo General de la Nación, Ciudad de México, México.