nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

Existe una abundante bibliografía que analiza la expansión de un conjunto de grupos económicos de origen argentino durante las décadas de 1970 y 1980, en el marco de un fuerte estancamiento de la economía y crisis recurrentes en Argentina. Este fenómeno estuvo asociado, en gran medida, a la dinámica macroeconómica e institucional resultante de los cambios estructurales forjados por la última dictadura militar. La clave para crecer en un contexto aparentemente adverso fue la capacidad de estos grupos empresariales para aprovechar las oportunidades asociadas a la inestabilidad política y económica que caracterizó a esta etapa (Azpiazu y Basualdo, 1989; Barbero y Motta, 2007; Schvarzer, 1983, 1994).1

La bibliografía disponible señala que un elemento central en esta expansión fue la instauración de estrategias orientadas a sacar provecho de las diferentes políticas de incentivos que el Estado dirigía al sector privado, las cuales respondían a un cambio dado a partir de mediados de la década de 1960 por las elites políticas –civiles y militares– que fomentaron en mayor medida el crecimiento del capital nacional concentrado, al que veían como un socio necesario para el desarrollo de Argentina. Este factor se sumó a la baja autonomía relativa del Estado y al poder político que alcanzaron los empresarios nacionales, lo cual les permitió lograr la continuidad de las medidas de promoción incluso en etapas críticas para la economía argentina.

El contexto institucional que caracterizó a este periodo hizo que las relaciones políticas entre los empresarios y los diferentes elencos gubernamentales se transformaran en un activo clave para los propietarios de los grupos económicos. Los beneficios derivados del apoyo estatal y la protección comercial les permitieron compensar las consecuencias negativas de la inestabilidad y el estancamiento macroeconómico (Azpiazu y Basualdo, 1989; Castellani, 2009). Esta dinámica se produjo principalmente en sectores que habían sido elegidos por el sector público como polos de desarrollo o en aquellos en los cuales las empresas estatales tenían un fuerte protagonismo. La mayor parte de los grupos que logró consolidarse en este contexto fue de tipo diversificado y con control o de gestión familiar (Barbero y Lluch, 2016).

No obstante, gran parte de la producción académica sobre el tema se basa en el análisis de las transformaciones ocurridas al nivel de la cúpula empresarial de Argentina –las 200 firmas de mayores ventas–, pero son relativamente escasos los estudios sobre las estrategias de grupos económicos específicos durante las décadas de 1970 y 1980.2 Pero, durante los últimos años, han aparecido distintas investigaciones enfocadas a sectores puntuales y las firmas que los lideraban. De esta producción destaca Iramain (2013), que muestra que la reestructuración de la siderurgia durante la última dictadura militar generó fuertes beneficios para los dos principales grupos económicos nacionales (Techint y Acindar), en contraste con el deterioro que experimentó gran parte de las pequeñas y medianas empresas del sector. Este desempeño se logró, en buena medida, gracias a la intervención estatal; por ejemplo a través de la política de promoción industrial, que permitió a los conglomerados más importantes integrarse verticalmente y aumentar su escala productiva. Castellani y Serrani (2010) y Barrera (2012), por su parte, destacan la importancia que tuvo el sector público en la expansión de los grupos empresariales petroleros, gracias a la privatizción periférica de Yacimientos Petrolíferos Fiscales. En este caso, fue la tercerización de actividades que hasta ese momento realizaba la empresa estatal lo que permitió el rápido crecimiento del capital concentrado local.

No existen investigaciones académicas que se enfoquen específicamente sobre la estrategia del grupo empresarial Macri durante la última dictadura cívico-militar, a pesar de su notable expansión y protagonismo –tanto económico como político– que adquirió durante la transición democrática.3 Sin embargo, su trayectoria muestra una particularidad en relación con los casos mencionados en los párrafos anteriores, ya que el principal hito de su crecimiento fue el desembarco en la producción automotriz, un sector afectado por las políticas de apertura.

Este artículo expone los primeros resultados de una investigación sobre la expansión del grupo empresarial Macri entre finales de la década de 1970 y principios de la de 1980. El eje está puesto en el desembarco de la producción automotriz a través de la adquisición de Sevel, firma que producía los vehículos de las marcas Fiat y Peugeot. Esta operación constituyó un punto clave en la historia del grupo que transformó a su propietario en uno de los principales industriales del país durante la década de 1980.4 La operación reviste un interés especial; en primer lugar, porque formó parte de un proceso más amplio: la retirada de Argentina de una parte de las principales empresas automotrices transnacionales entre fines de la década de 1970 y principios de la de 1980. Mientras que en algunos casos la falta de inversión implicó el cierre de las fábricas (General Motors); en otros (Fiat, Peugeot y Citröen), la producción fue transferida a grupos locales que hasta ese momento ocupaban posiciones secundarias en la elite empresaria local.5 No ocurrió lo mismo en Brasil y México –los otros dos fabricantes líderes de automóviles en la región–, donde las multinacionales mantuvieron o incrementaron su presencia.6

El grupo Macri fue el ejemplo más claro de una trayectoria exitosa en esta reestructuración sectorial. A inicios de la década de 1970 la organización estaba enfocada en el sector de la construcción mediante siete empresas, de las cuales solo una –en la que tenía una participación minoritaria– integraba el ranking de las 200 empresas de mayor facturación de Argentina (Acevedo, Basualdo, y Khavisse, 1990). Pero a partir de la compra de Sevel, no solo pasó a controlar una de las principales firmas privadas del país –ocupaba el puesto 21 en 1983–, sino también a otras quince empresas distribuidas en los distintos eslabones de la cadena automotriz. A partir de entonces, Macri logró consolidar su presencia en el sector y pocos años después se transformaría en el principal fabricante de automóviles del país.

En el presente artículo se afirma que la clave de esta expansión estuvo en la capacidad del grupo para aprovechar la retirada del país de las grandes empresas transnacionales del sector. Para reconstruir la trayectoria de las empresas Fiat y Socma, se recurrió principalmente a entrevistas semiestructuradas a cinco exdirectivos,7 artículos periodísticos de dos revistas empresariales (Mercado y Prensa Económica), así como a las notas recopiladas en el archivo del Centro de Estudios de la Situación y Perspectivas de la Argentina (cespa) de la Facultad de Ciencias Económicas de la Universidad de Buenos Aires para el periodo 1976-1982, al Boletín Oficial –donde figura la información sobre la creación de empresas y cambios en los directorios de las firmas–, y una publicación institucional de la firma italiana Fiat Auto Argentina (2009). Para analizar el impacto de las políticas económicas en el desempeño del sector se utilizaron datos cuantitativos elaborados por la Asociación de Fabricantes de Automotores [en adelante adefa] (1990).

En un primer apartado, este trabajo analiza los cambios en la industria automotriz local y la estrategia de Fiat Argentina, para compararlos. A continuación, se exponen los principales aspectos del proceso de diversificación que experimentó el grupo Macri a partir de mediados de la década de los setenta, se analiza la retirada de Fiat y las características principales del acuerdo alcanzado con el grupo Macri. Por último, se exponen las consideraciones finales.

Los cambios en la industria automotriz local y la reconversión de Fiat argentina

A fines de los setenta y comienzos de los ochenta la industria automotriz atravesó una profunda reconversión internacional que aceleró notablemente la integración mundial de la producción. Dicho proceso es producto, en primera instancia, de las crisis de la producción derivadas de la crisis del petróleo de 19738 y de la sobreproducción de vehículos de 1978 (Tarditi, 2000). A inicios de la década de 1980 los mercados estadunidenses y europeos pasaron de crecer de 12 a 13% anual, a tasas de 2 a 3% (Cohen, 1981, p. 391). Por su parte, la producción japonesa, que se había expandido aceleradamente con base en el modelo toyotista, estaba desplazando a Estados Unidos de su posición de liderazgo como productor mundial, imponiéndose en los mercados más importantes (Comisión Económica para América Latina y el Caribe, 1987). De esta forma, los principales fabricantes de autos centraron su atención en los mercados dinámicos de los países en desarrollo y en la batalla por el mercado de los automóviles grandes (Gooding, 1979; Cohen, 1981). En este contexto de reorganización internacional, que incluyó la racionalización de recursos, la incorporación de nuevas tecnologías y una fuerte competencia de las firmas estadunidenses y japonesas, las empresas europeas debieron rediseñar sus estrategias.9

Estos cambios afectaron considerablemente a Fiat, que luego de la segunda guerra mundial había experimentado una veloz recuperación enfocándose en la fabricación de autos pequeños y de precios bajos, primero en el mercado italiano y luego vía exportaciones e inversiones productivas en el extranjero (Casalino, 2010). La crisis del petróleo de 1973, los aumentos salariales de la etapa previa, la baja productividad10 y el estancamiento de la industria automotriz a nivel mundial pusieron a la empresa en una frágil situación financiera11 (Cohen, 1981; Volpato, 2001). De esta manera, se evidenció que la forma de producción fordista y en masa de automóviles pequeños y baratos había terminado para Fiat, de modo tal que emprendió un proceso de reorganización que comprendió la realización de nuevas adquisiciones y alianzas,12 la reducción de la mano de obra, la profundización de su organización multinacional basada en mercados regionales y una desintegración vertical, desprendiéndose de aquellas empresas que no eran lo suficientemente eficientes y registraban menores capacidades competitivas13 (Germano, 2007; Volpato, 2001).

En el plano regional, la industria automotriz de América Latina comenzó a atravesar el desmantelamiento de sistemas de sustitución de importaciones previos a la década de 1980, para abrirse, en mayor medida, a redes de producción y competencia internacional de las automotrices, que terminarán de configurarse en la década de 1990 con el establecimiento del Mercosur. En muchos casos, las operaciones locales de estas empresas se integraron a redes regionales y globales para alcanzar nuevas economías de escala.14 Además, la reorganización también afectó la actividad y la disposición de los tradicionales centros de la región, ya que las multinacionales adoptaron a Brasil y México como plataformas, debido a ciertas ventajas de costos por sobre Argentina (Bil, 2017b).

A partir de la crisis mundial de 1930, en Argentina se inicia un largo periodo caracterizado por controles de importación de vehículos y el intento de sustituir dichas importaciones de manufacturas por bienes producidos localmente (Nofal, 1989; Sourrouille, 1980). Así, luego de la segunda guerra mundial, las infantes empresas autopartistas, estimuladas por el peronismo, proveen con partes a las plantas ensambladoras de vehículos (Nofal, 1989). Después de un intento fallido de promover la sustitución de importaciones a partir de empresas estatales, en 1959 se abren las puertas del mercado argentino a las inversiones extranjeras, en plena coincidencia con lo que era un periodo de expansión transnacional de las grandes firmas que dominaban el mercado mundial de automóviles (Sourrouille, 1980). De esta forma, la tasa media anual de inversiones en el sector fue, entre 1960 y 1964, casi diez veces superior a la del periodo 1956-1959 (Baranson, 1971, p. 57).

La apertura al capital extranjero se hizo a partir de promover un modelo competitivo, con fuerte promoción estatal, orientado al mercado interno a través de la sustitución de importaciones y con base en empresas transnacionales (Sourrouille, 1980).15 Como resultado, se produce un desembarco masivo de empresas transnacionales en el entramado productivo y de nuevas terminales nacionales: empresas multinacionales ya instaladas (Ford, General Motors, Chrysler, Mercedes Benz, ika) y aquellas que arribaron luego (como Renault, Citröen, Peugeot y Fiat), las cuales recibieron directamente los beneficios de la nueva legislación (Panigo et al., 2017). Luego, el régimen automotriz sancionado en 1971 reforzó el contenido nacional de los vehículos e introdujo la preocupación por la apertura exportadora,16 estableciendo 50% de reintegro sobre las ventas externas. Con una intensa promoción gubernamental, este incentivo generó una importante expansión de las exportaciones, fundamentalmente orientadas al mercado latinoamericano (Barbero y Motta, 2007) (véase cuadro 1).17

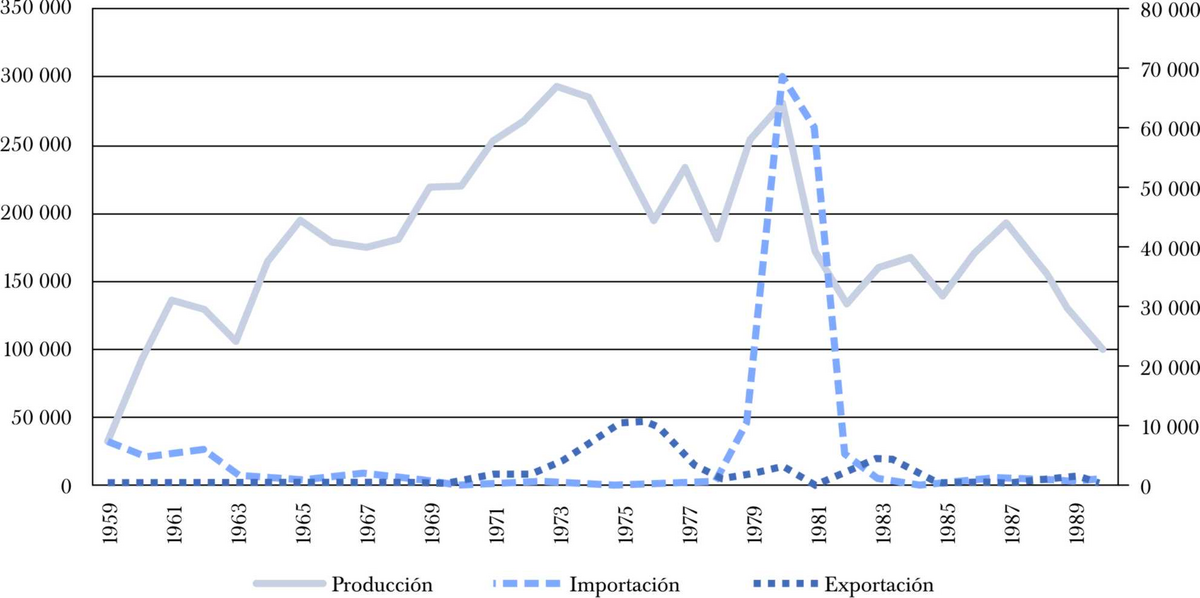

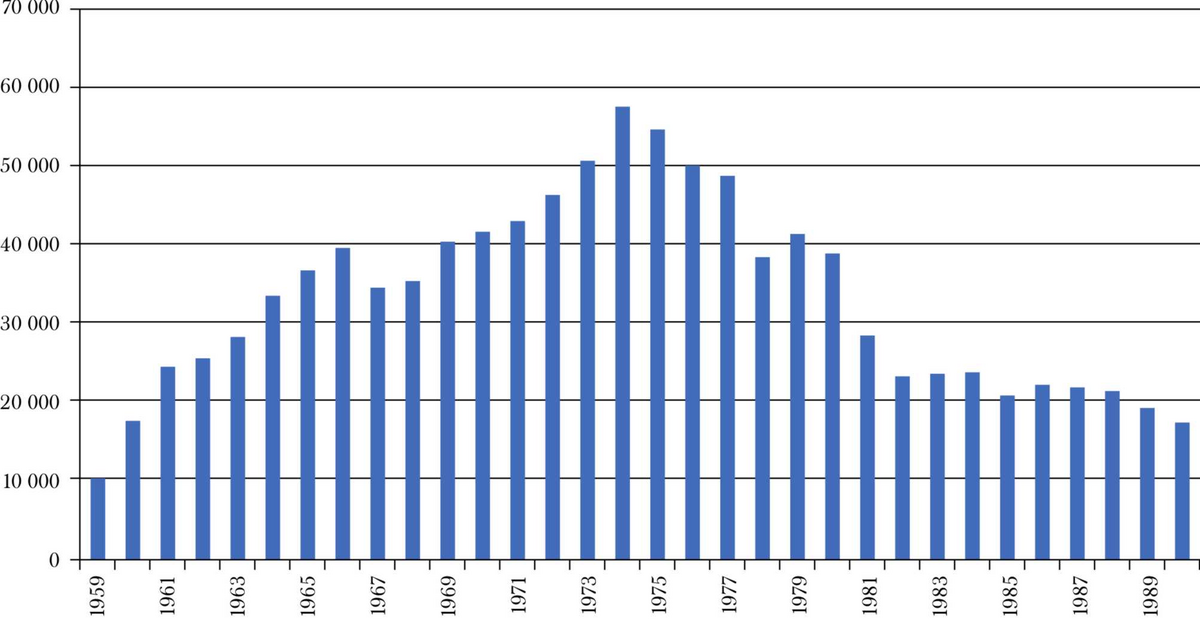

De este modo, el complejo automotor pasó a tener una posición de liderazgo dentro de la actividad industrial, manifestando, entre 1960 y 1974, alrededor de 9% del total del valor agregado por la producción manufacturera y una proporción aún mayor del empleo (Barbero y Motta, 2007, p. 190). Al respecto, el personal ocupado en el sector creció de 9 900 trabajadores en 1959 a 57 400 en 1974 (véanse gráficas 1 y 2).

Fuentes: Sourrouille (1980) y Morero (2013).

GRÁFICA 1 PRODUCCIÓN (EJE IZQUIERDA), IMPORTACIÓN Y EXPORTACIÓN (EJE DERECHA) DE VEHÍCULOS TERMINADOS (1959)

CUADRO 1 Densidad de vehículos por habitante

| Años | Población (en miles) | Vehículos totales | Habitantes por vehículo |

|---|---|---|---|

| 1955 | 19 071 | 601 681 | 31.7 |

| 1960 | 20 083 | 865 536 | 23.2 |

| 1965 | 21 644 | 1 487 948 | 14.5 |

| 1970 | 23 908 | 2 269 417 | 10.5 |

| 1975 | 25 551 | 3 328 102 | 7.7 |

Fuente: Nofal (1989).

No obstante, el fuerte crecimiento en la producción durante este proceso no logró alterar sustantivamente algunos rasgos básicos de la industria, como la existencia de modelos de vehículos obsoletos en términos internacionales, baja competitividad de los productos, y escasa actualización tecnológica (Kosacoff, Vispo y Todesca, 1991, p. 5).18 Dicho atraso en el nivel tecnológico de la industrial local durante la etapa del desarrollo del sector automotriz argentino se debió, en gran medida, a una pequeña escala relativa de producción que dificultaba la incorporación de técnicas avanzadas, ya que demandaría inversiones que solo podrían ser absorbidas para niveles de producción muy superiores (Baranson, 1971; Nofal, 1989, pp. 89-94; Sourrouille, 1980, p. 121).19

La irrupción de la última dictadura militar argentina modificó sustancialmente el sendero de esta rama industrial, debido a las reformas estructurales instauradas en el conjunto de la economía, las cuales se llevaron a cabo con el objetivo específico de alcanzar una inserción competitiva de Argentina en los mercados mundiales; sin embargo, implicaban el propósito mayor de remover la estructura económica-social que dio sustento al proceso de industrialización anterior (Nochteff, 1991; Schorr, 2012).

La conjunción de la represión salarial de 1976 con la reforma financiera de 1977, la arancelaria y el endeudamiento externo, derivados de la apertura de 1979, interrumpió el modelo sustitutivo anterior. De esta forma, en los años posteriores a 1976 se produjo el cierre de más de 20 000 establecimientos fabriles, el producto bruto del sector cayó cerca de 20% entre 1976 y 1983, la ocupación disminuyó en forma pronunciada, y se redujo el peso relativo de la actividad en el conjunto de la economía (pasó de 28 a 22% del pbi) (Schorr, 2012, p. 36). No obstante, dichos efectos fueron dispares según las distintas ramas del sector, de tal manera que aquellas ubicadas en las primeras etapas del procesamiento manufacturero, dedicadas a la elaboración de commodities y caracterizadas por el predominio de estructuras de mercado altamente concentradas y/o al aprovechamiento de los regímenes de promoción industrial puestos en práctica durante esta etapa, mejoraron su posición en la economía argentina (Schorr, 2012).

Al nivel sectorial, también se produjo un importante giro en la orientación de las políticas públicas. En 1979, el gobierno militar sancionó la ley 21.932, con el fin de “insertar al sector productor dentro del orden económico general, posibilitar su mejoramiento tecnológico, permitir la apertura de mercados de exportación, e inducir una creciente competitividad interna y externa” (Argentina. Presidencia de la Nación, 1979). Como parte del paquete de medidas se ampliaron los contenidos importados permitidos, se autorizó la importación de vehículos terminados, y se eliminó toda restricción a la integración vertical de las empresas terminales. El resultado más visible de dichas medidas, que estuvieron acompañadas por el establecimiento de un tipo de cambio fijo atrasado, fue un fuerte crecimiento de las importaciones: de 460 unidades importadas en 1978 a más de 68 000 en 1980, lo que representó 20% del consumo interno (Barbero y Motta, 2007, p. 209). Si bien dicha apertura se mantuvo solo hasta 1981, la adaptación de las terminales a este nuevo esquema de reglas de juego implicó su virtual transformación en agentes importadores, favorecido por el alto nivel de precios internos, alejados de los niveles internacionales (Morero, 2013).20

Otro de los aspectos salientes de transformación de este periodo fue el fuerte aumento de la proporción de partes y componentes importados en los vehículos producidos nacionalmente. El contenido importado por unidad producida se duplica de 1973 a 1979 (alrededor de 300 dólares) y se triplica a 1980 (supera los 1 000 dólares por unidad) (Morero, 2013, p. 20). El nivel promedio de contenido importado se triplica entre 1973-1980 y 1980-1990, desde alrededor de 500 dólares por unidad a más de 1 500 dólares por unidad (Morero, 2013, p. 20), teniendo severos efectos en el eslabón autopartista.

Ante esta situación, la prensa especializada se pronuncia:

La oferta se diversificó de una manera explosiva, incorporando más de veinte marcas extranjeras, y las empresas nacionales, en plena etapa de reestructuración, no perdieron su nivel, pero se apoyaron, en general, en los modelos conocidos \[…\]. Ubicadas en este punto del recorrido, las terminales argentinas contemplan con preocupación el claro avance de la importación, favorecido hasta el momento por la paridad cambiaria e incapaz de ser frenado por un régimen de protección que no alcanza para eliminar desfasajes arancelarios respecto de las autopartes de procedencia extranjera.21

Al respecto, la vicepresidente de Renault Argentina, Jacques Monbeig, señalaba: “el aguijón clavado por la competencia extranjera pudiera convertirse en un puñal, si ningún medio fuera arbitrado para repeler sus efectos”.22 De la misma forma, “los directivos máximos de las empresas Renault Argentina y Sevel S. A. coincidieron en que sus reiteradas advertencias sobre los peligros que entraña para la industria terminal automotriz instalada en el país la penetración indiscriminada de vehículos importados”.23

Asimismo, la caída del salario real, que se agravó con el colapso del programa económico de Martínez de Hoz, donde perdió más de 40% de su valor entre el pico de 1974 y 1983 (Bil, 2017a, p. 99), también generó una fuerte caída en las ventas de automóviles, principalmente en los modelos más económicos. El segmento de autos pequeños, que había experimentado el crecimiento más acelerado en la década previa, se redujo de forma drástica. La venta se concentró en medianos y de gama alta, correspondientes a sectores de mejores ingresos (Bil, 2017b, p. 301). Así, durante los años de la dictadura, desde 1976 a 1982, la producción de vehículos cayó 36%, lo que representó en 1982 (123 200 unidades) casi la mitad de la producción de 1975 (240 000 unidades) (Morero, 2013, p. 18).

Ante las consecuencias negativas que tuvieron estos cambios macroeconómicos e institucionales en el sector industrial y su rama automotriz, sumado a la reestructuración internacional del sector, las firmas del complejo automotor rediseñaron sus estrategias empresariales.24 Entre ellas, cabe mencionar el cambio de enfoque de la producción de automóviles chicos por grandes (véase cuadro 2), el redimensionamiento y reorientación de la oferta, la racionalización de la mano de obra,25 la presentación de nuevos modelos o el retiro de la mayoría de los antiguos.26 Por otra parte, algunas empresas del sector tomaron un camino más radical retirándose del país, como General Motors en 1978 o Citröen en 1979, o la transferencia de la operación de Chrysler a Volkswagen en 1980.

CUADRO 2 DISCONTINUACIONES Y PRESENTACIONES DE MODELO POR MARCA

| Ford | Volkswagen | Renault | Sevel | |

|---|---|---|---|---|

| Discontinuaciones | Fairlane (1981) Taunus (1984) |

Coronado (1980) 1500 (1982) heredados de Chrysler |

Torino (1982) R4 (1986) |

Peugeot 404 (1980) Fiat 128 (1981) 600, 133 y 125 (1982) |

| Presentaciones | Ford Sierra (1984) |

VW 1500 (1982) VW Gacel (1983) |

Coupé Fuego (1982) R11 (1984) R9 (1987) |

Peugeot 505 (1981) Fiat 147 (1981) Europa y Súper (1982-1983) Regatta (1985) Brío y Duna (1987) |

Fuente: Bil (2017b).

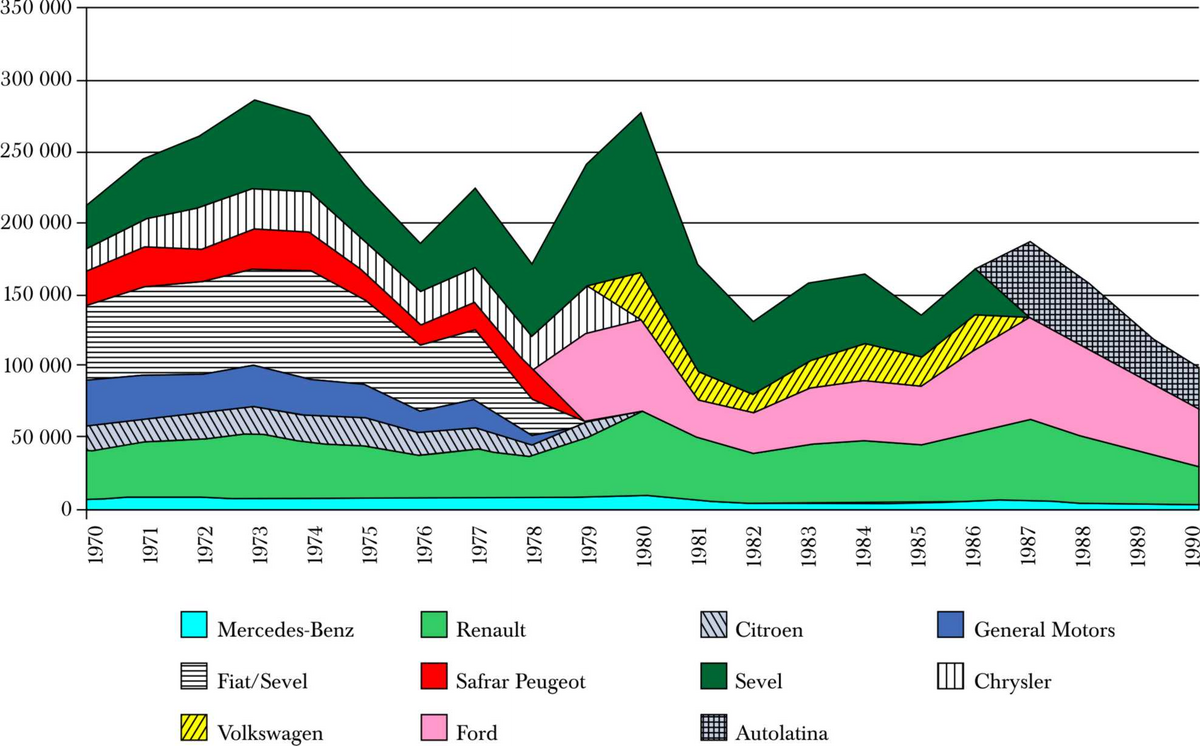

Frente a este panorama, la filial argentina de Fiat también debió embarcarse en un proceso de reestructuración en sintonía con los cambios de la firma al nivel internacional. La actividad inicial de Fiat en Argentina estuvo vinculada con la actividad agrícola a través de Agromecánica sacif para la comercialización, importación y asistencia técnica de tractores Fiat. En 1959 realiza su radicación industrial a partir de la construcción de una planta en la localidad de Caseros que fabricaría los primeros Fiat 600 D. A inicios de 1970 la firma lideraba la producción automotriz en Argentina (véase gráfica 3) y poseía una amplia estructura que abarcaba diferentes rubros: como el de tractores, grandes motores diesel, material rodante ferroviario, camiones y automóviles; sin embargo, a pesar de dicha diversificación, durante su época de esplendor –entre fines de la década de 1960 y principios de la de 1970–, la estructura de Fiat Argentina se caracterizó por un alto grado de concentración del poder y centralización de las decisiones. La mayoría de estas pasó por su director general, Oberdan Sallustro, secuestrado y asesinado en 1972 por la agrupación guerrillera Ejército Revolucionario del Pueblo.

Las transformaciones de la segunda mitad de la década de 1970 obligaron a Fiat a emprender el proceso contrario y, de esta forma, alinearse a las políticas de descentralización operativa y societaria iniciadas por la casa matriz en 1979. En este sentido, se constituye la sociedad Fiat Argentina sacif,27 la cual asume las actividades vinculadas con la producción y comercialización de automóviles, en tanto Fiat Diesel S. A. absorbe las divisiones de Camiones, Tractores, Material Ferroviario, Grandes Motores Diesel y el Centro de Actividades Termodinámicas, y en 1981 se escinden para dar nacimiento a Fiat Vehículos Industriales (a partir de 1982 pasará a llamarse Iveco), Fiat Materfer, Fiat Tractores, Fiat C. A. T. y Grandes Motores Diesel (Fiat Auto Argentina, 2009, p. 160). Luego de la descentralización de la estructura se llevaron adelante procesos de ajuste en algunas de las firmas, empezando por la fábrica de tractores.

Cabe señalar que la reconversión y el posterior ajuste de Fiat en el país se da muy poco tiempo después del desembarco de la multinacional en Brasil, mercado que se encontraba en pleno crecimiento (véase gráfica 4). Fiat Automóviles comienza sus operaciones oficialmente en Brasil en 1976,28 inaugurando la fábrica de Betim (Minas Gerais),29 la primera ensambladora de autos que se instaló fuera de San Pablo (Carvalho y Bernardes, 1998). Esta reorientación también trajo aparejado un importante cambio a nivel regional: la creación de una dirección latinoamericana, con sede en Río de Janeiro, que adoptó las decisiones que previamente se concretaban desde Turín (sede central).30 Este proceso se da concomitantemente con una expansión de la producción automotriz brasileña en comparación con la argentina, que de fabricar cantidades similares a mediados de 1960 termina produciendo cuatro veces más hacia fines de 1980.

La expansión en Brasil contrastaba con la política de no invertir prevista para Argentina. Así, “en noviembre de 1980 Giovanni Agnelli anunció a los accionistas en Turín la decisión de encarar un ‘drástico redimensionamiento’ de la presencia industrial de Fiat en el país, una escisión madurada frente a la inestabilidad económica y política que reinaba entonces en la Argentina y la necesidad de privilegiar la consolidación y desarrollo del Grupo en Europa y en mercados que aseguraban más potencialidades de crecimiento” (Fiat Auto Argentina, 2009, p. 162).

Un hito importante en este proceso de ajuste fue la réplica del acuerdo realizado en Europa (1979) entre Fiat y Peugeot para encarar la producción conjunta de vehículos comerciales livianos, a raíz de la creciente competencia estadunidense y japonesa, creando Societá Europea Veicoli Leggeri (Sevel). De esta forma, el 28 de febrero de 1980 se concreta un acuerdo preliminar entre el presidente de Peugeot-Citroën, Jean Paul Parayre, y el vicepresidente ejecutivo de Fiat Società per Azioni, Umberto Agnelli, que contempló la fusión de las terminales argentinas Safrar-Peugeot y Fiat.

En un contexto de fuerte contracción del mercado local, el principal argumento esgrimido por los protagonistas fue la complementariedad productiva entre ambas firmas. Fiat fabricaba vehículos de pequeños hasta medianos, pero concentrando casi los dos tercios de su producción en los pequeños a medio-medianos; mientras que Safrar-Peugeot se caracterizaba por producir vehículos de medianos a medianos-grandes.31 Sin embargo, como se verá más adelante, la fusión no tendría los resultados esperados, y la profundización de la crisis local obligaría a Fiat a tomar medidas más radicales.

La estrategia de diversificación del Grupo Macri y la adquisición de Sevel

A principios de la década de 1980, cuando Fiat Argentina estaba instaurando el proceso de reestructuración, el grupo Macri se encontraba en plena expansión a través de la diversificación de sus actividades desde un origen vinculado a la construcción. Su presencia en el sector se había iniciado a fines de la década de 1950, cuando Francisco Macri, inmigrante italiano llegado a Argentina en la década de 1940, fundó, junto con su hermano Antonio, una pequeña firma constructora para ser subcontratista en la fabricación de silos y elevadores de granos. La empresa se llamó Demaco S. A., creada el 25 de abril de 1960. El directorio inicial estuvo compuesto por Adolfo De Ambrosi, presidente; Francisco Macri, vicepresidente; Juan Carlos Vivo y Ángel Nardelli, directores titulares.32

Meses más tarde, la empresa logró hacerse cargo del contrato de construcción del puerto de la ciudad de Mar del Plata, que se transformó en su primera gran obra y le permitió ganar antecedentes e integrar los listados de contratistas principales de proyectos de obra pública (Macri, 1997). En 1964, Demaco S. A. se transformaría en Silos Demaco y Compañía Sociedad Anónima (Sidecos). Pero el gran hito se daría unos años más tarde cuando esta se asoció con Impresit, la empresa constructora multinacional controlada por el grupo Fiat para formar Impresit Sideco, que se transformaría durante la década de 1960 en un protagonista del sector de la construcción en el país.

Impresit, por su parte, había nacido en Italia, en 1929, con el nombre de Imprese Italiane all’Estero, con el objetivo inicial de aprovechar las oportunidades que brindaban tanto las inversiones en servicios púbicos como la construcción de grandes obras de ingeniería fuera de las fronteras italianas.33 En la década de 1960, la empresa incursionó en países de América del Sur como Argentina y Chile, que experimentaban un fuerte crecimiento económico.34 En 1960 se creó en Argentina Sycic Impresit Empresas Asociadas a partir de la fusión de la empresa constructora Sycic y de la Impresse Italiane All’Stero Società per Azioni (Impresit). Un año más tarde, las mismas firmas fundaron Impresit Sycic Vial S. A., que durante los años siguientes tendría un protagonismo en la construcción de rutas (Castellani, 2009). En mayo de 1969 Impresit Sycic Vial se fusionó con Sideco para formar Impresit Sideco Sociedad Anónima.35

La empresa participó en importantes proyectos de infraestructura durante los primeros cinco años, que incluyeron puentes, autopistas y elevadores de granos.36 La firma también fue beneficiada con las grandes obras de infraestructura que llevó adelante el gobierno de facto de Juan Carlos Onganía. Sus principales contratos estuvieron asociados a la edificación de centrales nucleares: el grupo participó en la construcción de las plantas de Atucha (Buenos Aires) y Embalse (Córdoba).37

Durante la década de 1970, a medida que la situación macroeconómica empeoraba, el grupo incursionó en negocios inmobiliarios, principalmente en la ciudad de Buenos Aires.38 Durante esa etapa, construyó importantes edificios de oficinas en la zona del microcentro porteño.39

A mediados de la década de 1970 se produjo un punto de inflexión en el desarrollo del grupo: la creación del holding Socma y el pasaje de una firma constructora a un grupo económico diversificado. A partir de las consecuencias negativas que la inestabilidad económica provocaba en la industria de la construcción, Macri (1997) decidió comenzar a incursionar en otras actividades:

La posibilidad de continuar creciendo solamente con base en la construcción parecía extremadamente difícil \[…\]. La solución, que se transformó en una obsesión para mí, era diversificar, y no solo geográficamente. Entre 1974 y 1976 me mantuve en guardia, buscando oportunidades interesantes en otros sectores, al principio en negocios relacionados con la construcción, pero siempre con el objetivo de diversificarme, especialmente hacia los servicios. Era el momento ideal porque la crisis argentina estaba ahuyentando muchas inversiones extranjeras y podían comprarse empresas por poca plata y con buenas financiaciones (p. 107).

Francisco Macri se separó de sus antiguos socios en Demaco, conservó su participación en Impresit-Sideco y obtuvo el control del Banco de Italia y Río de la Plata, aunque la apuesta duraría poco tiempo (Macri, 1997; Cerruti, 2010). El paso definitivo lo daría en enero de 1976 con Socma, la empresa holding que funcionaría como nave nodriza del grupo durante las decadas siguientes.40 En el directorio inicial del holding, Macri fue secundado por tres figuras que tendrían un papel central en el grupo: Jorge Haiek, Ricardo Zinn y Jorge Blanco Villegas.

Jorge Haiek, vicepresidente de Socma en los primeros años, era un economista ligado al peronismo que se había desempeñado como secretario de Energía en 1971, acompañando la gestión de Aldo Ferrer en el Ministerio de Economía. Haiek tendría un papel central en el armado del holding y diseñaría el desembarco del grupo en el sector energético. Ricardo Masueto Zinn también se desempeñó en el gabinete ministerial de Ferrer como subsecretario de Coordinación y, luego, durante el gobierno de María Estela Martínez de Perón llegó a ser viceministro en la gestión de Celestino Rodrigo. Luego de abandonar la función pública pasó a ser directivo del Banco del Río de la Plata en representación del grupo de inversores que integraba Francisco Macri, y durante los años siguientes integraría el directorio de Socma, para luego transformarse en el principal directivo en Sevel. El tercer hombre que integró el directorio de Socma desde sus inicios fue Jorge Blanco Villegas, cuñado de Francisco Macri, quien participaba en la dirección del grupo desde fines de la década de 1960.

Durante sus primeros años, Socma reclutó a un conjunto de profesionales de origen diverso –muchos ligados al peronismo en los años anteriores, que se acercaron a través de Haiek–, que se encargó de buscar nuevos negocios en distintas áreas. El holding aprovechó las oportunidades que brindaron los procesos de privatización periférica del gobierno de facto. Sirviéndose de la experiencia de Haiek en el sector energético, se participó en la apertura del sector petrolero a la actividad privada que llevó adelante la dictadura militar. En 1977 fundó la empresa petrolera Pluspetrol junto al empresario Luis Alberto Rey, y en 1981 creó Petrolera Magallanes Este (véase cuadro 3). Sin embargo, ninguna de las inversiones prosperó en el mediano plazo.41

CUADRO 3 EMPRESAS VINCULADAS AL GRUPO MACRI ENTRE 1976-1983

| Empresa | Actividad | ¿Fue creada por el grupo? | Año de creación/adquisición por el grupo | Integra el grupo a raíz de la absorción de Sevel |

|---|---|---|---|---|

| SOCMA | Holding | Si | 1976 | No |

| IECSA | Construcción | Si | 1977 | No |

| Pluspetrol | Petróleo | Si | 1977 | No |

| Manliba | Servicios sanitarios | Si | 1979 | No |

| MBC Producciones | Producción audiovisual | Si | 1977 | No |

| Papedel | Fabricación de celulosa | Si | 1977 | No |

| Studio 64 | Servicios publicitarios | Si | 1978 | No |

| Petrolera Magallanes Este | Petróleo | Si | 1981 | No |

| Fenargen | Petroquímica | Si | 1979 | No |

| Prourbán | Inmobiliaria | Si | 1977 | No |

| Acambuco | Energía | Si | 1980 | No |

| Solvencia | Financiera | – | 1978 | – |

| Perfomar | Construcción | Si | 1976 | No |

| Inamis | Financiera | Si | 1981 | No |

| Empresa constructora Alicopa | Construcción | Si | 1979 | No |

| Saframa | Financiera/holding | Si | 1982 | No |

| Ecol | Servicios sanitarios | Si | 1983 | No |

| Sideco Amercicana | Construcción | Si | 1983 | Si |

| Peajes Argentinos | Construcción | No | 1981 | No |

| Haven | Inmobiliaria | No | 1981 | No |

| Aseo | Servicios sanitarios | Si | 1983 | No |

| Empresa Constructora Salto Grande | Construcción | Si | 1974 | No |

| Electrificación Ferroviaria | Construcción | Si | 1982 | No |

| Audio América | Electrónica | No | 1980 | No |

| Inmobiliaria y Mandataria Litoraleña | Inmobiliaria | No | 1981 | No |

| Inobiliaria y Mandataria del Atlántico | Inmobiliaria | No | 1977 | No |

| Inversiones Bima | Financiera | No | 1981 | No |

| Fax | Publicidad | No | 1983 | Si |

| Banco Finamérica | Financiera | No | 1977 | No |

| Philco Ushuaia | Electrónica | Si | 1982 | s. d. |

| Philco Argentina | Electrónica | No | s. d. | s. d. |

| Sevel | Automotriz | No | 1983 | Si |

| Establecimiento Mecánico Jeppener | Automotriz | No | 1983 | Si |

| Toalli | Financiera | s. d. | s. d. | Si |

| Barricar | Venta de automóviles | No | 1983 | Si |

| Ficor | Venta de automóviles | No | 1983 | Si |

| Sociedad Anónima de Estudios y Desarrollos para la Industria Automotriz | Investigación | No | 1983 | Si |

| Fibarsa | Venta de automóviles | No | 1983 | Si |

| Fafyde | Servicios informáticos | No | 1983 | Si |

| IAVA | Preparación de accesorios | No | 1983 | Si |

| Fábrica de Motores de Córdoba | Automotriz | No | 1983 | Si |

| RZS y asociados producciones | s. d. | s. d. | s. d. | |

| Rocio | Inmobiliaria | s. d. | s. d. | s. d. |

| Ayfra | Construcción | s. d. | s. d. | s. d. |

| Transystem latinoamericana | Transporte | s. d. | s. d. | s. d. |

| Socma Corp. | Financiera/holding | Si | – | – |

| Círculo de Inversores | Financiera | No | 1983 | Si |

| Autoplan | Financiera | No | 1983 | Si |

| ADM de grupos cerrados | Financiera | No | 1983 | Si |

Fuentes: elaboración propia con base en Acevedo, Basualdo, y Khavisse (1990), y Boletín Oficial (1976-1983).

Luego de hacer incursiones en el sector industrial,42 el grupo tuvo éxito en la diversificación hacia otro sector que estaba atravesando un proceso de privatización: el servicio de recolección de residuos de la ciudad de Buenos Aires. Manliba, un joint venture formado por Impresit Sideco y la firma estadunidense Waste Management International Inc., ganó la licitación que llevó adelante el intendente y militar Osvaldo Cacciatore. En 1981 el grupo también se hizo cargo del mismo servicio en la ciudad de Córdoba, a través de la empresa Aseo. Durante ese periodo también se analizó la adquisición de la empresa Líneas Aéreas Privadas Argentinas (lapa) –en ese momento en manos de la Fuerza Aérea luego de la quiebra privada–, pero finalmente la operación no se concretó.43

Desde la creación de Socma en 1976 hasta 1981, el grupo llevó adelante numerosas inversiones para diversificarse por fuera del sector de la construcción, donde mantenía una presencia importante a través de su participación en Impresit Sideco. Sin embargo, la mayoría de las iniciativas no llegó a desarrollarse y el principal canal de expansión vendría a partir de su inserción en el sector automotriz.

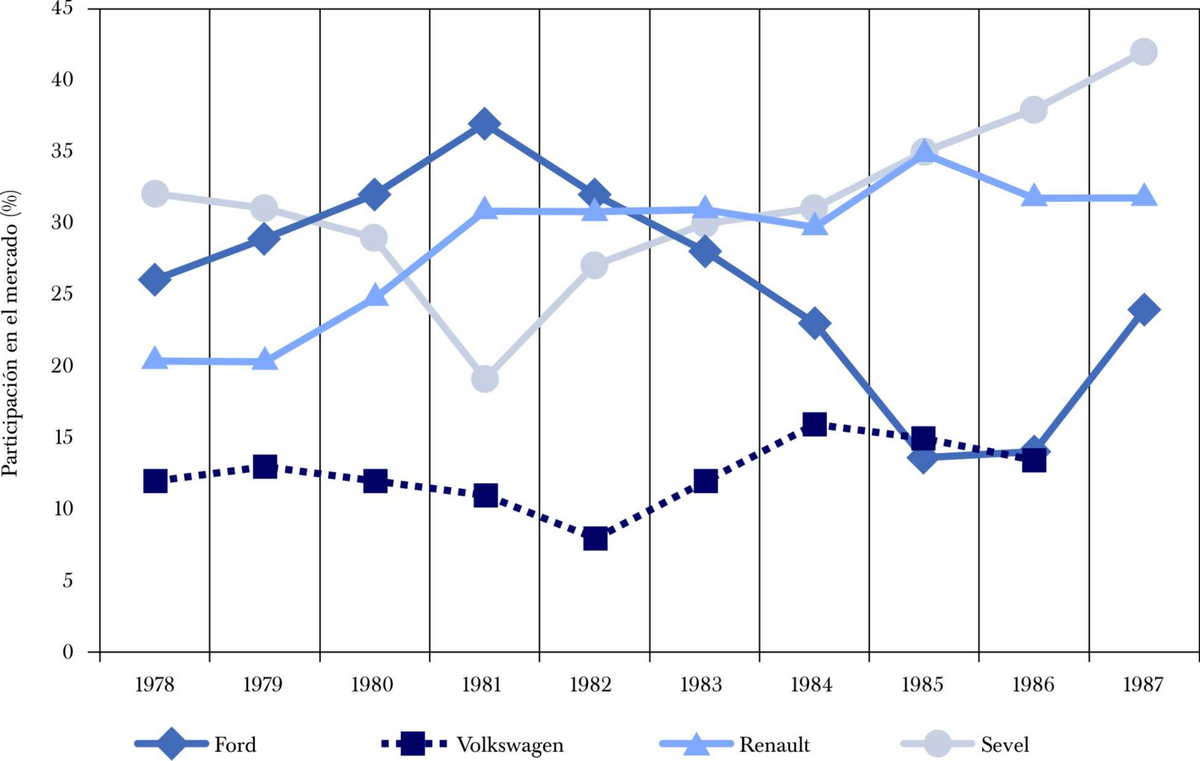

Para el año 1981 la situación de Sevel estaba lejos de haberse estabilizado: la crisis económica recrudeció luego del fracaso de la gestión de Martínez de Hoz y la empresa experimentó una fuerte caída en su participación en las ventas (véase gráfica 5). La fusión entre Fiat y Peugeot todavía no había finalizado, pero, ante el agravamiento de la situación, la firma francesa decidió retirarse de la dirección compartida. A mediados de año, Fiat tomó el control de la empresa y nombró director general a Armando Amasanti, quien ya había estado a cargo de la reconversión de la firma de tractores. Mas allá del mal desempeño, los problemas generados por el descontrol inflacionario también fueron considerables en una organización como Fiat, especialmente en las funciones más básicas de la contabilidad de la empresa.

A Fiat le molestaba perder plata y no saber por qué. La inflación no bajaba del 10% mensual. Para los argentinos era parte de un panorama más o menos conocido. Pero era inmanejable para un ser humano normal. La moneda no se sabe cuál es. Solo los argentinos podemos sobrevivir ahí \[…\]. Cuando vimos los libros contables nos dimos cuenta que estaban hechos siguiendo los criterios de la casa matriz, sistemas hechos en países con baja inflación. Si lo aplicabas en un país con una inflación de más del 100% te daba algo absurdo \[…\]. Estaban perdidos en un infierno.44

Nota: en 1987 se incluye en Ford la producción conjunta Ford-VW, correspondiente a Autolatina.

Fuente: Maceira (1995) con base en Proyecto Sector Automotriz Terminal y Autopartista (1989).

GRÁFICA 5 PARTICIPACIÓN RELATIVA EN EL MERCADO DE LAS PRINCIPALES CUATRO FIRMAS AUTOMOTRICES

Ante ese panorama, una de las posibles salidas que se discutía en Fiat era dejar de invertir y retirarse del país, como había hecho General Motors poco tiempo antes.45 Sin embargo, ese antecedente también daba una referencia del costo económico que implicaría la decisión. La firma estadunidense había tenido que desembolsar cerca de 450 000 000 de dólares para indemnizar a concesionarios y proveedores. La opción alternativa, la que se adoptó finalmente, fue vender Sevel a un empresario local.

Según Francisco Macri, las conversaciones con Fiat se iniciaron en agosto de 1981, es decir, poco después de que la firma italiana retomara el control de Sevel, pero las negociaciones sobre las condiciones concretas del acuerdo se desarrollaron entre abril y junio de 1982, casi un año después.46 Durante ese lapso, Fiat llevó adelante una fuerte reestructuración, para reducir la estructura de la empresa; en la primera fase se decidió eliminar las dos sedes centrales y concentrar la dirección general y todas las otras direcciones en la planta de El Palomar. Se transfirió el montaje de los productos Peugeot de Berazategui a El Palomar y la mecánica a Córdoba, operándose una profunda racionalización de los componentes estratégicos y de los modelos fabricados. Según Amasanti, “esto se llevó a cabo entre agosto y noviembre de 1981, logrando concentrar 80% de la reestructuración, que se completó en abril de 1982” (Fiat Auto Argentina, 2009, p. 165).

La última etapa de las negociaciones tuvo lugar entre abril y junio de 1982, casi en simultáneo con la guerra de las Malvinas.47 Los entrevistados coinciden en que la crítica situación económica, sumada a la incertidumbre por el conflicto bélico, fueron puntos utilizados a su favor por los directivos del grupo que participaron en la negociación. El otro punto clave fue el antecedente de la retirada de General Motors.

Así los testimonios: “Franco sabía que el antecedente que existía era la retirada de General Motors, que había gastado millones de dólares indemnizando a los trabajadores y a las concesionarias. Entonces se hizo el cálculo de lo que les costaría a Fiat irse del país y se negoció con ese dato. Además, los italianos pensaban que la crisis económica se iba agudizar más. La compra fue una ‘negoción’”.48

La negociación consistía en lo siguiente… en el quilombo (sic) que era la Argentina aún antes de Malvinas y con Malvinas ni hablar, Fiat quería irse del país, tenía su automotriz fundida como todos los que no pudieron entender o adaptarse a las políticas de Martínez de Hoz. Se querían ir, pero una automotriz no se puede ir sin más, dejando un tendal… se tiene que ir de forma prolija. General Motors se fue de la Argentina en el ’79/’80, pagó 450 millones de dólares para indemnizar concesionarios, proveedores, etc. Se tuvo que ir así para no afectar la marca. Esa era nuestra referencia, de modo que pagar 250 era una bicoca para Fiat.49

La operación terminó de cerrarse a fines de junio de 1982. Según lo publicado en los medios de comunicación a partir de las declaraciones de los involucrados, consistió en la transferencia de 85% de las acciones de Sevel a Socma, más la transferencia de la participación accionaria en Impresit-Sideco, que a partir de ese momento pasaría a denominarse Sideco Americana.50 Uno de los puntos del acuerdo era el compromiso de Fiat de hacer un aporte financiero de 200 000 000 de dólares –destinados principalmente a la cancelación de deudas que Sevel mantenía con Fiat Italia–, y el compromiso de compra de una serie de bienes industriales, comerciales y administrativos por un valor de 84 000 000 de dólares.51 Según lo trascendido, el pago por estos bienes coincidía con importantes vencimientos del pasivo externo que todavía tenía Sevel (alrededor de 160 000 000 de dólares).52 Sin embargo, prácticamente la totalidad de la deuda externa de Sevel contaba con seguros de cambio,53 lo cual implicaba una importante entrada de recursos por el hecho de recibir dólares en un contexto de gran inestabilidad cambiaria y pagar en pesos gracias al régimen que estableció el gobierno de facto para alivianar la deuda externa de los privados.

La importancia de los beneficios de los seguros de cambio en el éxito de la operación fue reconocida por Francisco Macri años después:

Paulatinamente empezamos a sanear la empresa. De inmediato recuperamos para Sevel y para Fiat montos muy significativos de préstamos pendientes que Fiat había otorgado. También pudimos cancelar las deudas con el gobierno central. Domingo Cavallo, por ese entonces presidente del Banco Central, había nacionalizado las deudas del sector privado en 1982 y la medida tuvo un impacto positivo para Fiat y para Sevel Macri, 1997, p. 159.

Como parte del acuerdo, Fiat se comprometió a adquirir para la exportación 25 000 vehículos durante los primeros tres años, equivalentes a órdenes por 30 000 000 de dólares hasta 1985. También existió el compromiso de la automotriz italiana de brindar apoyo técnico a cambio del pago de regalías y la continuidad de parte del management.

Como se mencionó, la operación no involucró solo a Sevel, sino también a Impresit Sideco y a algunas inversiones conjuntas en el exterior. De hecho, el salvataje de la empresa constructora fue un factor muy importante para Francisco Macri.

Lo importante para mí es Impresit Sideco para entender toda la operación. Estaba fundida, no sé bien por qué. Había hecho mucha obra pública, autopistas, playas subterráneas, y demás. Y Macri era esencialmente un constructor, amaba Impresit, era su empresa \[…\]. A Macri le gustaban los negocios de entrar y salir, como la construcción, son uno o dos tres años y te fuiste. Por eso no le gustaba la industria. No tenía ningún negocio en la industria. No le gustaba hacer todos los días lo mismo \[…\]. Macri tenía fundido Impresit. Entonces Fiat dice, “yo te capitalizo Impresit-Sideco, te repongo el capital y te la doy toda a vos, recuerdo una cifra de 30 millones de dólares, cambia a Sideco Americana, a cambio de eso, vos te hacés cargo de Sevel, con el arte que vos tenés para manejar negocios en Argentina para que sobreviva la marca no tenga desprestigio”.54

El acuerdo se firmó a fines de junio de 1982 y marcó un punto de partida, tanto para Sevel como para el grupo Macri. Amasanti continuó en el puesto de director general hasta octubre de 1983 pero, por parte de Socma, Ricardo Zinn fue nombrado presidente de la compañía. En la práctica se dio una división de tareas mediante la cual Amasanti se encargaba, principalmente, de las tareas relacionadas con la producción y funcionamiento de las plantas, y Zinn de las funciones financieras y de representación. Macri se reservó para sí encargarse de la relación con Fiat Italia.

Durante la primera etapa de la nueva gestión el objetivo central consistió en mejorar los números de la empresa, continuando con la racionalización productiva55 que estaba en marcha, así como terminar el saneamiento financiero. Luego, se inició una importante renovación en los modelos56 producidos, un reposicionamiento de la marca en el mercado y un fuerte incremento de las exportaciones de vehículos. En 1984 se produce otro hito cuando General Motors –que hacía cinco años había dejado de operar en el país– le otorga a Sevel la licencia para fabricar la Pick-up C10. Producto de estos cambios, y de una mejora en la situación macroeconómica, el desempeño de la empresa se recuperó notablemente a partir de 1983, tanto en las ventas como en la participación en el mercado local (véanse gráficas 3 y 5).

Conclusiones

La diversificación del grupo Macri y su inserción en la industria automotriz tiende a reforzar la importancia de un elemento presente en la bibliografía que analiza el crecimiento de los grupos empresarios en las décadas de 1970 y 1980: la capacidad de estas organizaciones para expandirse en momentos de crisis e incertidumbre económica y política. Sin embargo, en el caso estudiado aparece como central un elemento que solo aparece en forma tangencial en la producción académica sobre el tema: la relación con el capital extranjero. En el caso de Socma, la adquisición de una de las principales firmas industriales del país fue posible gracias a la decisión de Fiat de retirarse de la producción de automóviles en Argentina.

La crisis mundial del sector automotriz, la reestructuración de Fiat a nivel global, la inestabilidad macroeconómica en Argentina, la caída del poder adquisitivo del salario en el país, y la apertura en el sector que instauró la última dictadura militar, llevó a la filial local a dar un giro en su estrategia empresarial. La multinacional italiana implementó una profunda reconversión, que incluyó la asociación con Peugeot, la descentralización organizativa, y la reducción de costos de producción. La decisión de transferir la firma a un empresario local fue la etapa final de este proceso de ajuste.57

El grupo Macri transitaba un camino inverso. Luego de su crecimiento en la obra pública durante la década anterior, había iniciado una imporante diversificación. Gran parte de las nuevas inversiones se habían orientado a aprovechar las oportunidades que ofrecía la política de privatización periférica del gobierno de facto. La decisión de Fiat de transferir el negocio automotriz a un empresario local para no pagar los costos asociados a una retirada total del país –como la efectuada por General Motors un tiempo antes–, le ofreció al grupo la oportunidad de comprar Sevel, pactando condiciones sumamente favorables, que serían definitorias en el éxito de la firma durante los años siguientes.

Este artículo busca ser el punto de partida para futuras indagaciones que analicen la aportación que tuvo para los grupos económicos argentinos su asociación con el capital extranjero durante la etapa sustitutiva y las oportunidades que les abrieron, a partir de la instauración de las políticas aperturistas a mediados de la década de 1970. Queda pendiente un estudio sobre el papel que tuvieron las redes sociales construidas por los empresarios locales con los directivos de las empresas extranjeras, un activo que resultaría central en su crecimiento durante las décadas de 1970 y 1980.