text new page (beta)

text new page (beta) Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

Permalink

Introducción

La empresa pública en el desarrollo industrial mexicano

Durante décadas, el análisis de las empresas públicas y su papel en el desarrollo industrial mexicano estuvo enfocado en discutir sus resultados desde la perspectiva de la oferta. Bajo esta visión, tales empresas tuvieron impactos positivos debido a sus esfuerzos para producir bienes escasamente atendidos en el país y, a la vez, de difícil acceso en el mercado mundial. Se trató, en su mayoría, de insumos indispensables para el buen funcionamiento de diversos sectores y ramas de la economía, los cuales, además de procurarse en forma suficiente, se vendían a bajo costo. Desde esta perspectiva, las empresas públicas no solo favorecieron la integración productiva, sino que mantuvieron una corriente permanente de subsidios a la economía en su conjunto, incluso algunas de ellas se convirtieron en garante de la rentabilidad del sector privado (Casar y Peres, 1988; Rey Romay, 1984).1

Sus condiciones de operación, empero, no eran las mejores. Desde la perspectiva interna, esbozada por administradores y técnicos del sector paraestatal ‒la cual cobró auge en la década de los setenta‒, muchas empresas presentaban problemáticas productivas de diversa índole. Ante ello, se planteaba una racionalización del aparato productivo, así como la modernización de varias industrias y empresas públicas, en el marco de nuevas formas de gestión y organización de la economía paraestatal, cambios asociados, la mayoría de las veces, al fenómeno de la reconversión industrial.2 Todo ello en aras de la eficiencia, pero sin renunciar a la función de la empresa pública como instrumento para fomentar el desarrollo.3

A la par de estos vientos de reforma, cobraron auge enfoques neoliberales que concebían a las empresas públicas como entidades ineficientes por naturaleza, que prohijaron tanto una burocracia rentista como el clientelismo sindical. Desde tales enfoques, el desempeño de las empresas públicas era cuestionable respecto de la cuantía de recursos que dispusieron y de los malos resultados que causaron enorme deterioro a las finanzas públicas. Lejos de contribuir al desarrollo industrial, las inversiones estatales sesgaron el avance hacia ramas con menores ventajas, retirando fondos de otros proyectos más acordes con la dotación de recursos del país (Aspe, 1993; Rogozinski, 1993). Bajo estos argumentos, la desincorporación y venta de empresas públicas era un paso necesario para restablecer la competitividad del sector industrial.4

Las razones por las cuales la reforma de la industria paraestatal mexicana devino un proceso compulsivo de liquidación y venta de activos inspirado en la ideología neoliberal, muchas veces sin justificación técnica alguna y en favor de grupos cercanos al poder (proceso que muchos autores califican de turbio), ameritan discutirse en otro ensayo.5 El hecho es que, en la década de los noventa, se consolidó en las políticas públicas una visión histórica negativa de las empresas estatales, una “leyenda negra” (Guajardo, 2013b) a partir de la cual no solo se profundizó el proceso de privatización industrial y se planteó la desincorporación de otras tareas del Estado, sino que también decayó el análisis histórico del sector productivo estatal. Esta tendencia fue reforzada por algunos estudios tempranos, como el de Porta y Lopez-de-Silane (1997), que adjudicaban a las privatizaciones una mejora de la rentabilidad industrial; mismos que reconocían, empero, que parte de las ganancias se obtenían a expensas de la sociedad debido a la pérdida de empleos, recortes salariales y aumento de precios.

Este descontento social, entre otras causas, activó “coaliciones impugnadoras al neoliberalismo” que cobraron auge en los albores del nuevo siglo (Thwaites, 2016). Bajo este contexto, se revitalizó en todas partes el debate sobre las privatizaciones y la aportación de las empresas públicas al desarrollo. Así, después de lustros de relativo abandono, ha resurgido tanto el interés científico como la curiosidad de la sociedad en la trayectoria histórica del sector paraestatal y en la función empresarial del Estado (Guajardo y Labrador, 2015).

Muchas de las interrogantes actuales ‒que rescatan algunas preocupaciones de la década de los ochenta‒ se pueden agrupar en tres líneas de investigación que se retroalimentan: a) la organización, evolución administrativa y desempeño del sector paraestatal; b) la gobernanza de las entidades públicas y su viabilidad actual, y c) la función de las empresas estatales en el desarrollo sectorial, la innovación y el avance tecnológico. Destaca la variedad de enfoques y herramientas teórico-analíticas, mismas que proyectan metodologías que han ampliado de manera sustancial las formas de abordaje y entendimiento de las empresas públicas.

Bajo la primera línea de investigación, Guajardo (2013b) muestra la amplia variedad de formas organizativas que se acumularon durante un largo proceso histórico, resultado de la evolución de objetivos sociales y económicos, así como de la asimilación de los efectos de las revoluciones industriales y la urbanización creciente. Desde esta perspectiva, las empresas públicas no pueden ser analizadas como simples unidades productivas, sino como elementos fundamentales de un sistema sociotécnico, pues en ellas residen buena parte de “las capacidades que en las sociedades capitalistas contemporáneas son necesarias para soportar y arbitrar un gran número de cambios” (Guajardo, 2013a).

En cuanto al segundo eje de análisis, Musacchio, Pineda, y García (2015) discuten cómo lograr que las operaciones del sector paraestatal se impongan o se adapten, según sea el caso, a las normas y prácticas del capitalismo actual bajo la concepción de que las empresas estatales siguen siendo pieza clave en el desarrollo económico por sus aportes al empleo, las rentas públicas y la distribución del ingreso. Por tanto, el énfasis se ha puesto en la gobernanza, concerniente, mas no limitada al conjunto de procedimientos administrativos para mejorar la calidad de los servicios, el funcionamiento y la rentabilidad de las entidades públicas. Este enfoque se alimenta de una perspectiva histórica donde buena parte de la problemática paraestatal derivó de la (in)eficiencia burocrática y de las relaciones financieras entre el gobierno y sus empresas.

El tercer eje de discusión enfatiza la contribución de las empresas públicas al desarrollo sectorial, confirmando que estas se mantienen como una fuerza motriz de las economías capitalistas por sus impactos favorables en la integración de cadenas productivas, el desarrollo tecnológico y la innovación. En países en desarrollo donde el sector privado y los mercados de capitales son más reticentes al riesgo, estos rasgos se acentúan (Montes, 2013). Pero también en países avanzados se ha comprobado que las innovaciones más extraordinarias de los últimos tiempos en campos como la biotecnología, la física molecular y las tecnologías de la informática y la comunicación son el resultado de las agendas de investigación de empresas y organismos estatales. Beneficios de los que se retrotrae la investigación privada o que se han transferido a firmas mediante convenios y privatizaciones de remate (Mazzucato, 2014). Los grandes costos asociados a innovaciones fundamentales continúan siendo factores impulsores de esta dinámica.

En el caso de México este último aspecto ha sido poco estudiado en relación con el tamaño que adquirió el sector paraestatal. Escobar y Cassaigne (1995) muestran cómo, desde la década de 1940, el Estado financiaba centros públicos de investigación científica y tecnológica vinculados al sector paraestatal con el fin de reducir la dependencia tecnológica del modelo de la industrialización por sustitución de importaciones. El resultado fue la gestación de cuadros, dinámicas y trayectorias tecnológicas que propiciaron procesos de innovación en varias industrias. No obstante, la perspectiva del trabajo prioriza la innovación y el desarrollo tecnológico como algo que surge de los centros creados para la solución de problemas tecnológicos de las paraestatales, desenfocando las aportaciones que, en ese sentido, resultan de las propias trayectorias de las empresas públicas.

Un factor que ha reforzado esta desatención es el enfoque predominante de asociar la consolidación de agendas tecnológicas paraestatales a la formación de cuadros burocráticos calificados, o de vincular su éxito a estrategias de complementariedad entre agencias público-privadas. La relativa escasez de estos elementos en el pasado ha llevado a considerar el bajo financiamiento a instituciones científicas, la poca profesionalización, la corrupción y el clientelismo como las causas centrales del limitado impacto de las empresas públicas en la innovación y el desarrollo tecnológico.

El presente artículo explora otro enfoque, el cual asume que las trayectorias tecnológicas deben estudiarse a la luz de las condiciones históricas de las empresas públicas, tales como las formas de organización de la producción y el trabajo, al igual que el mercado de productos y patentes donde estas operan. La innovación tecnológica refleja no solo los esfuerzos concretos de los cuerpos directivos, sino la consolidación de ciertas dinámicas tendentes a superar las limitaciones estructurales que, en el caso de una economía atrasada, se manifiestan de múltiples formas a medida que el proceso industrial avanza y se torna más complejo. Uno de estos escollos, muy recurrente en países de menor desarrollo como México, es la falta de una estructura productiva integrada; es decir, la baja complementariedad entre sectores y subsectores cuya expresión más conspicua fue la importación creciente de equipos y maquinaria durante la época de la industrialización por sustitución de importaciones. En este sentido, el estudio de las dinámicas de integración productiva de las empresas públicas, vistas como los esfuerzos encaminados a elevar el grado de contenido local de la producción, podría brindar elementos clave para comprender la función de estas entidades en la innovación y el desarrollo tecnológico.

Con base en este enfoque, se analiza el caso de la Constructora Nacional de Carros de Ferrocarril (cncf) de 1952 a 1988. Empresa que en sus orígenes se limitaba a la construcción de furgones, pero que pronto avanzó hacia la producción de bienes con mayor contenido tecnológico como subterráneos y trenes eléctricos, siempre con grados crecientes de integración local. El objetivo concreto del estudio es discutir las bases históricas del proceso de integración y su relación con las estrategias de aprendizaje e innovación aplicadas, ello con el fin de dilucidar los alcances tecnológicos de esta experiencia industrial de Estado.

Para responder a estas inquietudes se utiliza una metodología que consiste en el análisis de fuentes de archivo referentes al proceso productivo. Se prioriza, en forma cronológica, el análisis de sus fases, las dificultades que surgen y, puesto que el desarrollo tecnológico implica procesos de retroalimentación, los vínculos que se crean con otros actores del sistema productivo como proveedores locales, empresas transnacionales y el resto del sector paraestatal, elementos importantes en la conformación de una agenda tecnológica nacional. Se recurre a la noción de eslabonamientos productivos para dar cuenta de estos vínculos y se analiza tanto su formación como los cambios de ritmo durante la existencia de esta empresa.

Acerca de los eslabonamientos productivos

En la teoría económica se han generado intensos debates acerca de los sectores en los cuales la empresa privada tiene o no incentivos para invertir. Los actuales enfoques convencionales con influencia dominante en los programas de estudio de economía –me refiero a las ideas neokeynesianas y las teorías del crecimiento endógeno– insisten en mantener el costo de oportunidad y el beneficio marginal como los elementos clave para entender los incentivos de las empresas.6 A partir de esta conceptualización, la falta de inversión privada en el sector ferroviario de aquellos años respondería a un empresariado que actuaba racionalmente debido a la falta de incentivos.

Desde las nuevas teorías del crecimiento, si bien se rompe con esta visión de los incentivos como algo externo (condiciones perfectas) y se enfatiza el grado de innovación y aprendizaje como la llave para superar los desequilibrios del mercado, no se explica por qué una empresa iniciaría la producción de bienes tecnológicamente complejos en un país de menor desarrollo y economía abierta, cuyo cambio tecnológico es endógeno y cuenta con dotaciones de recursos iniciales (path dependence). Desde esta perspectiva el crecimiento endógeno parece una carrera por no rezagarse, pero no se explica de qué manera un país puede lograr un cambio estructural (Tirado, 2003). Por consecuencia, los enfoques que asumen el desarrollo de las economías capitalistas como un proceso discontinuo, nunca tendente al equilibrio, y que enfatizan el comportamiento empresarial como efecto de los cambios estructurales ‒no a la inversa‒, tienen un mayor poder explicativo (véanse Hirschman, 1981 y Gerschenkron, 1973).

En este sentido, para comprender las bases del proceso de integración ferroviaria son útiles dos nociones planteadas por Hirschman en la década de los cincuenta, en el marco de los debates sobre el desarrollo y la industrialización de América Latina. La primera alude al desarrollo desequilibrado y, la segunda, a la industrialización expuesta al exterior. Ambas permiten distinguir la respuesta del empresariado local para encauzar una industria de esta clase y los motivos de la participación del Estado, así como el tipo de eslabonamientos que surgieron en los primeros años de funcionamiento de la cncf.

Respecto a la primera noción, las conceptualizaciones clásicas sobre el desarrollo, basadas en principios de complementariedad y equilibrio, presuponían la existencia de ciertas condiciones en las naciones subdesarrolladas a la espera del gran impulso que permitiría articularlas (big push). A diferencia de ello, Hirschman concibió el desarrollo en términos de un proceso discontinuo. Desde su visión, en estas naciones las condiciones mínimas para el desarrollo no podían asumirse como dadas, sino más bien como elementos ausentes o distorsionados. La falta de complementariedad en las estructuras productivas exigía, por tanto, “soluciones secuenciales más que simultáneas” por parte de las políticas de desarrollo.7 En este sentido, Hirschman (1983b, p. 357) acuñó el concepto de eslabonamientos productivos para referirse a la capacidad de ciertos procesos industriales de inducir nuevas inversiones en sectores donde las condiciones no eran las más idóneas para su despunte.

Desde este enfoque, la estrategia de desarrollo consistía en ubicar aquellos desequilibrios relacionados con discrepancias entre sectores y subsectores que podrían impulsar una secuencia de procesos capaces de generar encadenamientos que condujeran a nuevas etapas de inversión. En sus palabras, “el desarrollo no depende de encontrar las combinaciones óptimas para unos recursos y factores de producción dados, sino en llamar a la acción y poner en uso para propósitos del desarrollo unos recursos y habilidades que se encuentran ocultos, dispersos o mal utilizados” (Hirschman, 1981, p. 9). Un catalizador de estos cambios eran los llamados cuellos de botella (secuelas del desarrollo desequilibrado), como la escasez de transporte; mismos que pusieron de relieve ciertas inversiones como una forma de impulsar el desarrollo de la economía en su conjunto debido a su capacidad para estimular sectores proveedores (eslabonamientos hacia atrás) e instalaciones usuarias.

La segunda noción sugería una revaluación de la función del sector externo en la industrialización latinoamericana. Hirschman consideraba pertinente favorecer la entrada de capital foráneo en actividades manufactureras para inducir encadenamientos de arrastre. Desde su visión, los vínculos así generados tenían la peculiaridad de fomentar sectores proveedores competitivos, forjados en la pugna por sustituir con recursos locales los bienes intermedios de importación (Hirschman, 1983a, p. 97). Así, en un ambiente expuesto a presiones internas y externas, los eslabonamientos, además de inducir el desarrollo, fomentarían la integración local con eficiencia productiva.

Bajo un desarrollo desequilibrado, los sectores que despuntaban no solo detonaban la demanda de ciertos productos escasos, sino que imponían una serie de retos a la organización y tecnología de los subsectores relacionados. Cuando aquellos optaban por el uso de técnicas modernas (aun cuando estas no correspondían a la tradición industrial local), se generaba un “menor grado de tolerancia frente al desempeño insatisfactorio”, obligando con ello la búsqueda de procesos y productos de calidad entre los proveedores. En este sentido, la ausencia inicial de aquellas virtudes del trabajo y la organización de una sociedad que favorecían la industrialización, como la calificación laboral o la complementariedad entre sectores (supuestos requisitos del desarrollo), no limitaba el surgimiento de un proceso de desarrollo, pues estas virtudes “podrían configurarse en el trabajo mismo, sobre la marcha”.8

Sobre este punto convergen las concepciones de Gerschenkron (1973), para quien el desarrollo era un proceso discontinuo cuya clave radicaba en las tensiones o retos que ejercía la irrupción de ciertas fuerzas sobre una estructura económica dada y el tipo de respuesta institucional: cuanto mayor fuera el atraso, más relevante se volvía el papel del Estado. Desde esta perspectiva, la madurez de los subsectores atrasados no llegaría de manera gradual, sino bajo presión, respondiendo de forma creativa a los retos de la demanda.

El desarrollo de la producción ferroviaria en México se dio bajo condiciones similares a las señaladas por estos autores.9 En la década de los cincuenta, el país no contaba con un sector siderúrgico amplio ni con suficientes proveedores metalmecánicos. Escaseaban los cuadros laborales calificados y los promotores apenas tenían idea de cómo organizar esta clase de procesos productivos. Para colmo, el cliente potencial más importante (las líneas de transporte estatales) padecía de penuria financiera crónica. A pesar de tal situación, esta industria tuvo que abrirse paso compitiendo con empresas estadunidenses, pues la condición que se le impuso ‒por parte de grupos e instituciones contrarios a la intervención del Estado‒ para recibir el apoyo oficial fue que los productos hechos en México no rebasaran más de 10% el precio de bienes similares importados. En los años setenta, durante el aprendizaje productivo de trenes eléctricos, se presentó una situación similar debido a la dificultad para contar con cuadros y proveedores imbuidos en los nuevos paradigmas tecnológicos. De igual forma, se mantuvo una relación financiera deficitaria con las entidades paraestatales de transporte a las que tampoco se les privó la libertad de importar equipos.

En adelante se explicará cómo estos desequilibrios sectoriales y la exposición externa indujeron en la empresa que se estudia un peculiar proceso de aprendizaje e integración productiva con impactos sobre la formación de proveedores (eslabonamientos).

Condicionamientos de la integración productiva

La industria de equipos ferroviarios en México despuntó en la década de los cincuenta, por lo que la producción era escasa y se efectuaba dentro de talleres de las compañías de transporte. Algunas de estas conformaron importantes complejos metalmecánicos que contaban con una base técnica y laboral especializada, como los talleres de Ferrocarriles Nacionales de México (Ferrocarriles Nacionales) en Aguascalientes. Sin embargo, las actividades de esta incipiente industria se concentraban en la reparación en general, la elaboración de refacciones, y la reconstrucción de equipo en desuso (Guajardo, 2010, pp. 2-10).10 Esta situación cambió con la creación de la Constructora Nacional de Carros de Ferrocarril, en 1952.

El proyecto se gestó al calor de la posguerra. En años previos, durante el conflicto bélico, se acentuó la escasez de material rodante, tanto por la falta de repuestos como por la saturación de la capacidad de transporte instalada. En consecuencia, las líneas ferroviarias sufrieron un mayor desgaste, sobre todo el parque vehicular de carga, el cual ya presentaba niveles considerables de obsolescencia. Tal situación provocó que buena parte de este se mantuviera inhabilitado de forma recurrente. Este déficit de transporte significó un auténtico cuello de botella para las actividades económicas debido a la falta de fletes, aumento de tarifas y equipos inadecuados para el transporte de mercancías, lo que refrenaba el desarrollo del mercado interno y ocasionaba pérdidas financieras (Ortiz et al., 1953, , pp. 304-315).

El crecimiento económico de aquellos años ejerció presiones sobre estos desequilibrios que condujeron a nuevas manifestaciones de los mismos. Por un lado, aumentó la retención de locomotoras y furgones que cruzaban hacia México administrados por compañías estadunidenses, a las cuales se les pagaba una renta diaria de 2.4 dólares por unidad. Por otra parte, la paulatina recuperación del comercio internacional a partir de 1945 se reflejó en un crecimiento de las importaciones de material de transporte, en específico equipos de carga (furgones, camiones). Ambas tendencias contribuyeron de forma procíclica al deterioro de la balanza de pagos. Es decir, a mayor crecimiento económico mayores déficits externos; problemática que se volvió asunto prioritario para la política de desarrollo.

Durante el sexenio de 1946 a 1952, el Banco de México (Banxico) y Nacional Financiera S. A., banca de desarrollo (Nafinsa), promovieron diversas investigaciones y llevaron a cabo sondeos entre los grupos empresariales para conocer la factibilidad de producir equipos ferroviarios en México. Entre los resultados se encontró que el principal escollo era la inmadurez del sector siderúrgico, incluida la escasez de proveedores metalmecánicos. De acuerdo con el estudio de la consultora Ford Bacon y Davis, se estimaba que la producción de las principales acererías del país –Fundidora de Fierro y Acero Monterrey, La Consolidada, y Altos Hornos de México–, que abarcaba cerca de 72% de la oferta total de hierro y acero, no era suficiente para satisfacer las necesidades de bogíes, trucks, ruedas, ejes, y otras piezas, así como tampoco de largueros centrales, varios tipos de láminas troqueladas, y ciertos ángulos y perfiles en cantidad suficiente para sostener la producción en serie de furgones.11

Las posibles soluciones a este reto se encaminaban por dos rutas. La primera abría paso a la importación de partes y materiales, así como al acercamiento de siderurgias locales con proveedores estadunidenses. Bajo esta opción, la Railway Supply Company12 mostró su interés en el ensamble de equipos rodantes con insumos importados. No obstante, estas medidas seguían contribuyendo al déficit externo. La segunda ruta planteaba realizar fuertes inversiones, tanto para asegurar el abastecimiento continuo de coque al sector siderúrgico como para diversificar la capacidad productiva de este. Por su parte, la Sociedad Mexicana de Crédito Industrial13 señalaba que, aunque el país no contaba con los requerimientos de fundición convenientes, la demanda hacia atrás que ejercería la fabricación de furgones poco a poco estimularía la oferta, es decir, la creación de nuevas fundiciones y productores metalmecánicos. Se abría, así, un tercer camino, el cual descartaba la adopción de un proceso gradual y apostaba, en su lugar, a la capacidad de los eslabonamientos. Un factor que reforzó esta perspectiva fue la saturación de la capacidad instalada en Estados Unidos, la cual agudizó la escasez de material ferroviario.14

No obstante, el impulso oficial fue rechazado por los principales grupos empresariales del país. La Confederación de Cámaras Industriales de México (Concamin) propuso financiar la importación de equipos a cambio de que el gobierno otorgara una subvención al transporte durante cierto periodo. Una vez finalizado este, el material pasaría a formar parte del parque ferroviario estatal.15 Eustaquio Escandón,16 principal líder de la Confederación de Cámaras Nacionales de Comercio (Concanaco), expresó su respaldo a este mecanismo, planteando la posibilidad de que su gremio invertiría hasta 300 000 000 de pesos para tal efecto.

Las agrupaciones regionales, por el contrario, respaldaban el proyecto ferroviario. Tanto en Saltillo y Monterrey, como en Aguascalientes y Tlalnepantla, los empresarios locales apoyaron públicamente la instalación de una fábrica de material ferroviario formulando proyectos de integración productiva, los cuales revelaban la existencia de ciertas bases para el desenvolvimiento de esta industria. En tales lugares se daba cuenta de la existencia de acererías locales y talleres metalmecánicos, así como la disponibilidad de materias primas (madera, carbón) y mano de obra especializada (trabajadores minerometalúrgicos). En el caso de Saltillo se proponía la creación de un consorcio de industrias básicas alrededor de Altos Hornos de México (Escamilla, 2015, pp. 95-97).

Finalmente, el gobierno federal puso en marcha el proyecto sin el respaldo de los grandes empresarios, esgrimiendo el carácter estratégico de esta industria y los beneficios que tendría para la economía en su conjunto. Fue así como, en abril de 1952, surgió la cncf, auspiciada casi en su totalidad por Nafinsa (lo que la convirtió en una empresa de participación estatal mayoritaria). El lugar de su ubicación, sin embargo, no fue elegido por las instancias técnicas promotoras. Esta decisión recayó en las oficinas controladas por el ejecutivo, atendiendo criterios de descentralización y apoyo a zonas marginadas.

Se estableció en Irolo, Hidalgo, a 100 kilómetros de la ciudad de México, en una zona rural. Medio año antes, allí se instaló Diesel Nacional (Dina), empresa de capital mixto, armadora de camiones de carga. Las instancias oficiales suponían que ambas empresas conformarían un polo de desarrollo. No obstante, su instalación se dio por separado, sin la formulación de criterios de complementariedad o estrategias de vinculación a corto plazo (Escamilla, 2015, p. 102). A su vez, la localización dificultó el proceso productivo. Por un lado, la falta de infraestructura urbana desincentivaba el arraigo de personal calificado proveniente de otros estados, lo que exigió la construcción de una ciudad: Ciudad Sahagún. Por otro, la escasez de vías de comunicación y medios de transporte reclamaba varias inversiones. De igual manera, la distancia respecto a los principales centros siderúrgicos y metalmecánicos, ubicados al norte del país, agravó la debilidad de estos sectores para sostener la producción ampliada de diversos materiales. Así, se repetía el desafío de la falta de complementariedad en las estructuras productivas, esta vez, a manera de carencia relativa de condiciones socioterritoriales para el despunte de nuevas industrias.

Además de estos escollos, la Secretaría de Hacienda y Crédito Público y la principal línea ferroviaria del país, Ferrocarriles Nacionales, mostraron su desacuerdo con la instalación de la cncf. Ambas señalaban altos riesgos de un fracaso empresarial y aducían falta de calidad y posibles incrementos en el costo de los materiales. Para brindar su apoyo a la novel empresa ambas instancias plantearon dos condiciones: a) el precio de cada furgón no debería exceder el 10% el precio de un equipo de las mismas características proveniente de Estados Unidos, y b) en cuanto a la forma de pago, el monto diario desembolsado por cada unidad no podría ser mayor al que se erogaba por concepto de alquiler de carros. Durante las negociaciones de los primeros lotes, Roberto Amorós, gerente general de Ferrocarriles Nacionales, insistió en que estas demandas eran “el principio inviolable” que sustentaba todo tipo de relación comercial con la cncf bajo el criterio de que “no sería justo” y “sí muy preocupante que sobre la economía de los ferrocarriles gravitasen los costos de la industrialización del país en esta rama”.17

Ambas disposiciones fueron ratificadas por la Secretaría de Hacienda y establecidas, en lo sucesivo, como cláusulas en los contratos de compraventa signados entre ambas compañías. A su vez, fue denegada la petición de la cncf de gravar la importación de furgones con una tasa ad valorem de 10%. Mediante estos condicionamientos se forzó a una empresa sin experiencia a trabajar bajo ritmos de productividad similares a los de las fábricas estadunidenses, en un ambiente precario y bajo estrechos márgenes financieros debido a la imposibilidad de Ferrocarriles Nacionales para hacerse cargo de sus adquisiciones al contado. Así, la posible ventaja de la cncf de contar con un amplio mercado cautivo se convirtió, en realidad, en una desventaja que poco a poco tomó la forma de una subordinación a las necesidades de Ferrocarriles Nacionales, a quien, por el contrario, no preocupó que sobre la economía de la cncf recayera el costo de la rehabilitación ferroviaria.

Los desequilibrios sectoriales y las presiones internas y externas, sin embargo, ejercerían una suerte de “menor tolerancia ante el desempeño insatisfactorio” tanto de la cncf como de los subsectores relacionados con su demanda. De esta manera, como sugería la Sociedad Mexicana de Crédito Industrial (1951), la capacidad de los eslabonamientos se pondría a prueba.

Integración productiva: curva de aprendizaje y formación de proveedores, 1954-1970

Los primeros años de esta empresa transcurrieron en medio de tensiones financieras y productivas que la pusieron al borde de la quiebra. Por un lado, la imposibilidad de ajustar sus precios de venta acorde con el crecimiento de los costos –subieron entre 1954-1959 debido a la escasez internacional de acero–, mermó de forma significativa sus márgenes de utilidad.18 En 1959, el financiamiento vía precios que la cncf brindaba a Ferrocarriles Nacionales para la rehabilitación de sus servicios llevó a la constructora de carros a una situación de crisis financiera en 1959. Esta se resolvió con el apoyo de Nafinsa, que a partir de 1960 asumió los pasivos de Ferrocarriles con la cncf y los descontó, a su vez, de la deuda contraída por la cncf con la propia Nafinsa y otros organismos financieros (Escamilla, 2015). Por otra parte, la escasez de acero y piezas importadas puso de relieve la relativa falta de fuentes de aprovisionamiento estables, lo que reflejaba el rezago del sector siderúrgico nacional.

El objetivo del presente apartado es profundizar en esta problemática haciendo énfasis en los factores que, pese a tales escollos, propiciaron un proceso de integración productiva y formación de proveedores. Para ello, se brindan algunos ejemplos concretos.

La construcción de los primeros lotes, entre 1954-1956, resintió la escasez de dados y matrices para el armado de piezas. Las empresas de manufactura metálica contratadas para ello, ubicadas en la ciudad de México, justificaron sus demoras en las entregas y la falta de calidad debido a la saturación de su capacidad instalada y la descompostura frecuente de su maquinaria. Esta situación motivó que el departamento de fabricación metálica de la cncf asumiera la tarea de corregir piezas defectuosas y fabricar las faltantes.19

A mediados de 1955, Fundiciones y Hornos de Acero (fhasa) no entregó los trucks acordados. En consecuencia, la cncf tuvo que aplicar medidas urgentes, como dar vacaciones por adelantado al personal de la línea de montaje o detener la entrega de carros a Ferrocarriles Nacionales para quitar los trucks a los furgones terminados, montando estos sobre durmientes para no frenar la línea de producción. Una situación incómoda, porque después se tenían que volver a montar los furgones fuera de la línea de montaje.20 fhasa reconoció su incapacidad para mantener el ritmo de producción que exigía la cncf, lo que la obligó a efectuar un proceso de capitalización y reorganización. Mientras tanto, se tuvieron que importar trucks de Estados Unidos para no afectar el ritmo de trabajo, el cual se normalizó meses después.21

En la fabricación del tercer lote de producción a principios de 1956, de los 179 tipos de piezas y componentes del furgón que se fabricaban en la planta, 31 no se habían podido iniciar debido a la falta de láminas, placas, soleras y redondos que suministraban Altos Hornos de México y Fundidora Monterrey a causa de un retraso en sus respectivos programas de producción. Ambas empresas se comprometieron a realizar inversiones para corregir sus fallos.22

Entre los componentes que escasearon entre 1955-1959 destacan lámina cobrizada, partes del sistema de propulsión, y once renglones de ángulos y perfiles estructurales que no se producían en el país debido a su complejidad técnica.23 En respuesta a ello, los ingenieros de la cncf rediseñaron los furgones para sustituir ciertos elementos por una lámina más angosta que producía Altos Hornos de México. A su vez, la fabricación de ocho de los once renglones de ángulos faltantes comenzó en la planta, con algunas modificaciones que fueron aceptadas por Ferrocarriles Nacionales. Los renglones pendientes: ángulo bulbo, larguero de techo y larguero central Z representaban mayores retos técnicos debido al tipo de soldadura y ponderación del acero.24 Respecto a los primeros, Aceros Tepeyac solicitó una prueba para construirlos, aunque sin comprometerse a su producción en serie antes de ocho meses. El larguero central Z, en cambio, era patente de United Engineering y Foundry, de uso exclusivo en empresas estadunidenses. Por tal motivo, se enviaron representantes a aquel país, que fueron apoyados por el comisionado de Nafinsa en Washington, para solicitar a la U.S. Steel Corp. –organismo que controlaba la mayor parte de la producción de acero– que la totalidad del tonelaje de acero asignado a la cncf para los siguientes años se aplicase en estas piezas.25 Sin embargo, tales medidas no resolvieron el problema y la persistente escasez de largueros provocó paros escalonados entre 1959 y 1960.

Como se aprecia, la demanda de la cncf puso en evidencia la ‒advertida‒ inmadurez del sector siderúrgico. Para la empresa, sin embargo, esta situación no se debía a problemas técnicos u organizativos insuperables, sino a la falta de experiencia de los productores locales a causa de la estrechez histórica del mercado interno: “Desgraciadamente la falta de mercado para varios de los renglones que se utilizan en la construcción de carros de ferrocarril, tratándose de perfiles, ángulos, soleras, placas, redondos de acero especial, que normalmente solo se emplean en el ramo ferrocarrilero, ocasiona que dichas compañías siderúrgicas no los fabriquen normalmente, por lo que todavía se tienen que importar”.26

Así, se advertía un círculo vicioso: la relativa insuficiencia del sector siderúrgico no solo era causa, sino también resultado del bajo desarrollo de otras ramas. La aparición de la cncf, por tanto, además de poner de relieve la debilidad sectorial que restringía el desarrollo de la producción ferroviaria, hizo comprender que la ausencia de industrias de bienes de capital limitaba el adelanto de otros sectores, como el siderúrgico, sensibles a la expansión de nuevas y modernas ramas que generaran mayores niveles de demanda para diversificar y sostener producciones a escala en las fundiciones. Por ello, la situación de los proveedores no fue considerada por la empresa como un impedimento para su expansión, pues se creía que estos, tarde o temprano, se formarían a base de empuje, sobre la marcha. El problema central radicaba en crear los mecanismos adecuados para estimular su calidad.

Un paso significativo en ese sentido consistió en elevar el grado de integración productiva de la empresa al mismo tiempo que esta se convertía en un centro de innovación y aprendizaje para la formación de proveedores. Primero, se amplió el taller de fabricación metálica ligera, al cual se dotó de maquinaria y herramienta de punta para la elaboración de un mayor número de piezas y subensambles. De igual forma, se adquirió maquinaria pesada para la fabricación de frentes, costados, techos y placas; en 1958 se instaló una prensa Verson de 2 500 toneladas que permitió que el ritmo de producción avanzara de 6.2 a 7.2 furgones diarios. También se abrió una escuela de adiestramiento técnico al interior de la empresa a la que asistían proveedores y obreros como parte de su jornada laboral.27

Estas capacidades sirvieron tanto de modelo a otras empresas para reorganizar sus respectivos procesos productivos como de laboratorio de pruebas. Por ejemplo, algunas partes faltantes y aquellas rechazadas por defectos (a cargo de la red de empresas locales) se reelaboraban en los talleres de la cncf en presencia de los proveedores. Surgió, entonces, una peculiar dinámica de aprendizaje con la participación de empresas locales, quienes recibían asesoría e información de los técnicos de la cncf para elevar sus rangos de calidad. Bajo este mecanismo de cero tolerancia ante las fallas y de colaboración para la mejora se fueron construyendo eslabonamientos productivos. En opinión de José R. Albarrán, director general de Fundidora de Aceros Tepeyac (opuesto a la intervención estatal), cuya fundición suministraba piezas de acero, esta variante situada al margen del mercado, que sustituía la relación vía precios por estrategias de colaboración, fue clave para la integración local de esta industria:

Tuve la agradable oportunidad de percatarme del ambiente que existe en la Constructora, lo que motiva su eficiente operación y especialmente el espíritu que reina entre sus dirigentes y que tiende siempre a consumir el máximo de lo que pueden usar de producción nacional, y aunque no simpatizo personalmente de lo que es inversión estatal que invade actividades que competen a la iniciativa privada, debo admitir que la Constructora hasta ahora ha sido un ejemplo, no solo para la mayoría de las empresas de carácter estatal, sino también para la iniciativa privada […]. En lo que se refiere a la importancia que tiene para los fabricantes del país que abastecemos refacciones de acero, nos cabe la satisfacción de poder suministrar gran cantidad y tonelaje de piezas de acero que antes venían con los carros de importación extranjera, perdiéndose así toda oportunidad de estímulo para los fabricantes mexicanos de piezas de acero, como son la Fundidora de Aceros Tepeyac y otras establecidas en el país, que además han mejorado constantemente su calidad debido a la estricta supervisión y a la constante exigencia de los peritos de la Constructora, de no aceptar sino únicamente piezas de acero que reúnen el cien por ciento de calidad y especificaciones estándar, lo que nos ha obligado a poner un esfuerzo adicional para cumplir con estas exigencias y poder declarar que en México estamos produciendo estas refacciones con las mismas características de eficiencia y calidad que las que se producen en cualquier parte del mundo (Albarrán 1959).

Hacia 1960, se habían constatado 270 acciones realizadas por técnicos y obreros relativas a la solución de algún problema técnico cuyo impacto alcanzaba a la red de proveedores. La mayoría de estas acciones tenían que ver con medidas prácticas, sin algún sustento teórico, pero efectivas. Sin embargo, hay casos notables de soluciones tecnológicas permanentes. Como ejemplo el diseño y la construcción de dados mamuts para la elaboración de al menos once partes metálicas que equipos de trabajadores emprendieron debido a la escasez recurrente en el mercado. Los primeros intentos tenían algunos defectos, pero a fines de 1959 se consiguió fabricar dados de la misma calidad que los provenientes de Estados Unidos (los cuales se dejaron de importar), cuya técnica sería emulada por otros proveedores (Escorza, 1960).

De esta forma, el grado de integración productiva avanzó en los primeros años bajo un ritmo que se fue intensificando cada vez más. La proporción de materiales de origen nacional dentro del valor total de la producción de furgones pasó de 52% en 1955 a 72% en 1960 (después de una breve caída en 1956 debido a las dificultades para formar proveedores) (véase cuadro 1). De acuerdo con la Comisión Económica para América Latina (1959), la producción de empresas nacionales atendía el grueso de la demanda de elementos estructurales de la cncf, mientras que las importaciones se concentraban en el sistema de propulsión y frenado.28

CUADRO 1 GRADO DE INTEGRACIÓN DE LA Constructora Nacional de Carros de Ferrocarril, 1955-1970

| Años | Furgones (materiales nacionales, porcentaje) | Resto de equipos (materiales nacionales, porcentaje) |

|---|---|---|

| 1955 | 52 | -- |

| 1956 | 51 | -- |

| 1958 | 61 | -- |

| 1960 | 72 | 69 |

| 1965 | 78 | 66.7 |

| 1970 | 80.7 | 62.5 |

Fuentes: Informe de las actividades realizadas durante el ejercicio de 1960 que rinde la Dirección General de cncf al Consejo de Administración, mayo de 1961, Constructora Nacional de Carros de Ferrocarril-Dirección General, caja 231, en agn; e Informe de Auditoria a cncf, 1970, 31 de marzo de 1971, Constructora Nacional de Carros de Ferrocarril-Despacho Casas Alatriste, caja 658, en agn.

Los datos de 1960 indican que, del total de proveedores de la cncf, 73 empresas estaban asentadas en México y 16 eran firmas extranjeras, la mayoría estadunidenses. El proveedor nacional más importante era la paraestatal Altos Hornos de México. De las firmas extranjeras cerca de un tercio proveía componentes estructurales (largueros, ángulos, perfiles) y el resto suministraba partes y dispositivos para bogíes y el sistema de frenado. Por su parte, del total de empresas locales al menos 16% (doce empresas) en realidad eran filiales o sociedades comerciales de firmas transnacionales (como General Electric, Sherwin Williams y US Sanitary).29 Esto significa que a la par de la creación de proveedores, la demanda de la cncf estimulaba la inversión extranjera directa, misma que ejercía otro tipo de presiones sobre la formación de eslabonamientos como la competencia entre capital interno y externo.

El proceso de integración productiva continuó en la década de 1960 justo en ese sentido. La participación de materiales nacionales en el valor total de la producción de furgones pasó de 72% en 1960 a 81% en 1970 (véase cuadro 1). La principal razón de ello fue la aparición y auge de Siderúrgica Nacional (Sidena), empresa paraestatal que entabló competencia con los grandes proveedores ferroviarios externos y las filiales de estos.

Sidena nació en 1954 con el nombre de Fábrica Nacional de Maquinaria Textil Toyoda de México (empresa de capital japonés). Fue establecida junto a Dina y la cncf para aprovechar las inversiones realizadas en infraestructura y adiestramiento laboral. En un inicio fabricaba telares, trociles y máquinas de coser. No obstante, la escasez de suministros y proveedores obligó a sus directivos a instalar un horno de fundición para satisfacer los requerimientos mínimos de acero. Sus productos no fueron bien recibidos en el mercado y pronto la empresa acumuló pérdidas que la llevaron a la quiebra en 1959. Situación similar ocurrió con Dina un año antes. El gobierno rescató ambas empresas aludiendo la protección de empleos y el resguardo de un incipiente complejo industrial (Escamilla, 2015, p. 155).

Para avanzar en el proceso de integración se nombró al director de la cncf titular de las tres empresas y se emprendieron acciones para vincular sus respectivas líneas de producción. En los primeros estudios al respecto, se concluyó que la fundición y maquinaria instalada en la extinta Toyoda –que a partir de 1960 se denominó Siderúrgica Nacional– era compatible con la producción de componentes ferroviarios y automotrices. Por su parte, las capacidades de la cncf permitían la fabricación de carrocerías y chasises para Dina.30 Así comenzó un proceso de integración que dio forma al Complejo Industrial Sahagún.

Con el fin de consolidar sus capacidades de proveeduría ferroviaria, Sidena adquirió la maquinaria y hornos de una acerería en desuso ubicada en Ontario, Canadá; instaló una sección especializada en tratamiento térmico de los materiales y se firmaron nuevos contratos de asistencia tecnológica con empresas transnacionales como American Steel Foundry.31 Ello obedecía a que la producción de ciertos componentes ferroviarios debía estar certificada por agencias externas, como la Association of American Railroads, que verificaban la calidad de los materiales mexicanos en pruebas de laboratorio:

La [Association of American Railroads] ha concedido a Sidena el número ARR-1864, correspondiente a la aprobación oficial otorgada para la fabricación en acero fundido Grado B según especificación AAR M-202-53 de los traveseros para truck de 70 toneladas de capacidad, del tipo Barber Estabilizado S-2-C-O con modelo BO-7289 y de acuerdo con el plan BO-7289-C. La [Association of American Railroads] estuvo acorde en otorgar su aceptación después de haber asistido, a través de su representante, Ing. M. Molitoris, quien […] presenció las pruebas que se efectuaron el día 1° de junio, en el laboratorio de pruebas estáticas de la Symington Wayne, en su planta de Depew, N. Y. Vázquez, 1961, p. 30.

En este sentido, la profundización del proceso de integración y sustitución de importaciones de la cncf exigió la conquista de certificaciones externas por parte de sus proveedores, como Sidena. Poco a poco, esta última empresa se convirtió en un destacado fabricante de insumos ferroviarios que, en la década de 1960, consolidó una línea de producción para traveseros, trucks, ruedas, bastidores, acopladores, simplex y otras piezas. Hacia 1975 Sidena se había convertido en la principal proveedora de piezas fundidas de la cncf; le vendía 39.4% de su producción total, dividida en 82.2% de la fundición total de acero y 6.6% de la de hierro.32 Tanto Sidena como Altos Hornos de México se convirtieron en la columna vertebral de la cncf; para 1971 ambas paraestatales le proveían cerca de un tercio del valor total de su producción.33

Dichas certificaciones fueron clave para la obtención de contratos externos por parte de la cncf.34 Muchas de las licitaciones en las que participó esta empresa estaban financiadas tanto por el Banco Internacional de Reconstrucción y Fomento como por el Banco Interamericano de Desarrollo, incluso, el Export and Import Bank de Estados Unidos otorgó créditos a la cncf, en los años sesenta, para la importación de materiales que le permitieran cumplir en tiempo y forma con los pedidos externos. De esta manera, las certificaciones garantizaban que los productos mexicanos no se alejaran de los cánones productivos estadunidenses.

Así, la fabricación de furgones, después de algunos lustros (1955-1970), se había compenetrado con la estructura productiva del país, manteniendo sólidos eslabonamientos hacia atrás. No obstante, en lo que respecta a la fabricación de otros equipos el grado de integración nacional era menor, e incluso decreciente (véase cuadro 1). Ello obedeció a una serie de límites técnicos y organizativos puestos de relieve por el proceso de diversificación productiva que despuntó en la cncf en la década de 1960 (tanto esta problemática como la respuesta de los actores se analizan en el siguiente apartado).

En suma, la presión competitiva que ejercían sobre la cncf las cláusulas de compraventa con Ferrocarriles Nacionales y los contratos externos, a pesar de su impacto negativo en los costos y utilidades, motivó la búsqueda de estrategias para elevar la cantidad y calidad de los productos, mismas que dieron lugar a trayectorias tecnológicas internas con la participación de los proveedores, a quienes se les exigía mayor compromiso con la calidad y colaboración en el proceso de integración productiva.35 Lo que resalta de este proceso son las trayectorias basadas en procesos de aprendizaje por parte de diversos actores, incluido el personal obrero y técnico de la empresa, hecho que invita a revaluar el papel de los esfuerzos colectivos −no solo el de la gerencia− en el desarrollo tecnológico de las empresas públicas.

Diversificación productiva, subcontratación y pymes, 1959-1982

El ritmo de producción de furgones avanzó de 3.5 unidades diarias en 1955 a 7.2 en 1958, dando a la cncf la posibilidad de fabricar 1 830 unidades anuales, lo que representaba 81% de su capacidad instalada.36 Esta proporción se mantuvo estable hasta fines de la década de los setenta, alcanzando, en algunos años, la producción de 8.1 furgones por día (Siderúrgica Nacional [Sidena], 1988). No obstante, en la elaboración de otros equipos la situación avanzó con mayor dificultad, provocando alteraciones en las pautas productivas de la cncf. El objetivo de este apartado es analizar tales cambios y sus efectos en el proceso de integración y formación de proveedores.

El proceso de diversificación productiva se dividió en dos categorías. La primera surgió de la ampliación de las capacidades de la empresa, en 1959, para construir otros equipos de carga. La segunda provino de los intentos por fabricar equipo de tracción y transporte en las décadas de 1960 y 1970. Estos esfuerzos buscaban abrir nuevos mercados, así como reducir la deuda y las importaciones ferroviarias.

Respecto al equipo de transporte, en los años sesenta se fomentó la producción de locomotoras, autovías, cabuses y coches de pasajeros. No obstante, la falta de capital de la cncf y el control tecnológico que ejercían las empresas transnacionales sobre estos productos dificultaban el aprendizaje y fabricación local. Para sortear esta problemática se desarrollaron algunas pautas bajo las siguientes restricciones.37 Primero, se contactaba la asesoría técnica de firmas extranjeras líderes en el ramo con experiencia en el diseño estructural y la elección de los mejores componentes. Enseguida, se negociaban permisos para el uso de diseños y patentes, los cuales solían incluir condiciones como la importación de piezas y componentes elaborados por la red de proveedores de las empresas foráneas, o la cesión de derechos a la casa matriz, en caso de mejoras o innovaciones a partir de los diseños originales. Para consolidar este tipo de vínculos, las compañías extranjeras ofrecían contactos y financiamiento para la importación de insumos de sus respectivos proveedores.38

La importancia de los socios tecnológicos y su red de empresas auxiliares, quienes proveían componentes de escasa fabricación en el mercado nacional (sistemas de propulsión, frenado, ventilación, controladores, dispositivos electrónicos), creció vinculada a la elaboración de nuevos productos de mayor complejidad tecnológica, planteando con ello nuevos retos al proceso de sustitución de importaciones. Esta diversificación alteró el grado de integración alcanzado en 1960, afectando sobre todo a las empresas privadas nacionales, ya que las empresas estatales se centraban en la proveeduría de componentes estructurales. Mientras que la participación de proveedores locales en el valor total de la producción de furgones había superado el 78% a fines de esta década, en otro tipo de productos estos niveles eran mucho menores, lo que ocasionó una reducción del promedio general de integración de esta industria, que en 1970 fue de 62.5 por ciento (véase cuadro 1).

La postura de la empresa siempre fue negociar el mayor grado de integración, para lo cual se realizaban pruebas en las instalaciones y con los proveedores locales. Aunque la actitud de los socios externos era contraria a tales exigencias, hubo quienes, debido a sus estrategias comerciales, lo permitieron (como se verá en el caso de la fabricación de trenes tipo Metro). Ahora bien, aunque varios de estos productos implicaban inversiones elevadas y la garantía de retorno de beneficios era acotada (debido a la situación del mercado interno), el objetivo de la cncf era aprender a manejar una tecnología asequible a sus condiciones y convertirla en la base para el desarrollo de productos más complejos.

Respecto a la fabricación de equipos de carga, el objetivo de la cncf era atender la totalidad de necesidades ferroviarias del país. En la década de los sesenta comenzó la fabricación de tolvas, plataformas y carros jaula, entre otros productos (véase cuadro 2). También se invirtió en la adquisición de equipos y licencias tecnológicas para la producción de carros tanque cuya fabricación era más compleja debido al tipo de acero y soldadura; capacidades que, sin embargo, pronto quedaron subutilizadas a causa de una demanda inconsistente, al igual que otras líneas de producción.39 En la década siguiente creció la producción diversificada de la cncf, estimulada por el aumento del gasto público entre 1974 y 1976 y 1979 y 1982. Desde la retórica oficial, se buscaba convertir a esta empresa en la base de un ambicioso proyecto de rehabilitación integral del sector ferroviario mexicano. No obstante, después de 1982, la producción ferroviaria se constriñó sustancialmente, hasta desaparecer en 1989 (véase cuadro 2).40

Cuadro 2 Producción de la Constructora Nacional de Carros de Ferrocarril total desglosada, 1955-1992

| Año | Furgones | Cabús | Jaula | Góndola | Express | Tolva | Plataforma | Piggyback | Coches pasajeros | Carros tanques | Carros Metro | Total |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1955 | 850 | 850 | ||||||||||

| 1956 | 1 150 | 1 150 | ||||||||||

| 1957 | 1 470 | 1 470 | ||||||||||

| 1958 | 1 825 | 1 825 | ||||||||||

| 1959 | 1 770 | 1 770 | ||||||||||

| 1960 | 1 510 | 170 | - | - | - | - | - | - | 1 680 | |||

| 1961 | 1 706 | 54 | 518 | - | - | - | - | - | 2 278 | |||

| 1962 | 95 | - | - | 290 | 68 | 315 | - | - | 768 | |||

| 1963 | 369 | - | - | 210 | 68 | - | 264 | - | - | 911 | ||

| 1964 | 263 | - | - | 936 | 14 | 49 | - | - | - | 1 262 | ||

| 1965 | 817 | - | - | 389 | - | - | - | - | - | 1 206 | ||

| 1966 | 405 | - | 200 | 240 | - | 45 | - | - | 15 | - | 905 | |

| 1967 | 384 | 44 | 10 | 214 | 11 | 132 | 50 | - | - | - | 845 | |

| 1968 | 503 | 12 | 23 | 281 | 48 | 245 | 6 | - | - | - | 1 118 | |

| 1969 | 583 | 7 | - | 140 | 3 | - | 280 | 185 | - | - | 1 198 | |

| 1970 | 819 | - | - | 219 | - | 55 | - | 178 | - | - | 1 271 | |

| 1971 | 840 | - | - | - | - | - | - | - | - | - | 1 008 | |

| 1972 | 651 | 59 | - | 348 | - | - | - | - | - | - | 1 058 | |

| 1973 | 310 | 50 | - | 1 255 | - | - | - | - | - | 1 615 | ||

| 1974 | 2 928 | - | - | - | - | - | - | - | - | 2 928 | ||

| 1975 | 705 | - | - | 1 652 | - | 300 | - | - | - | 9 | 2 666 | |

| 1976 | - | - | - | 2 255 | - | - | - | - | 384 | 90 | 2 729 | |

| 1977 | - | - | - | 1 376 | - | - | - | - | 270 | 117 | 1 763 | |

| 1978 | - | 138 | - | 930 | - | 320 | 35 | - | 205 | 108 | 1 736 | |

| 1979 | 1 826 | 1 | - | 391 | - | 75 | 352 | - | 20 | 28 | 2 729 | |

| 1980 | 1 151 | 45 | - | 1 814 | - | - | 1 | - | 15 | - | - | 3 026 |

| 1981 | 1 351 | - | - | 1 334 | - | - | - | - | 46 | 150 | 153 | 3 034 |

| 1982 | 1 495 | - | - | 877 | - | 228 | - | - | 27 | - | 198 | 2 825 |

| 1983 | 688 | - | . | 697 | - | 972 | - | - | 2 | - | 135 | 2 494 |

| 1984 | 752 | - | - | 26 | - | - | 208 | - | - | - | 185 | 1 173 |

| 1985 | - | - | - | - | - | 500 | 100 | - | - | 214 | 131 | 990 |

| 1986 | - | - | - | - | - | 300 | - | - | 10 | 100 | 81 | 491 |

| 1987 | 260 | - | - | - | - | 55 | - | - | - | - | 117 | 432 |

| 1988 | 218 | - | - | - | - | 50 | - | - | - | - | 45 | 313 |

| 1989 | - | - | - | - | - | - | - | - | - | - | 50 | 50 |

| 1990 | - | - | - | - | - | - | - | - | - | - | 74 | 74 |

| 1991 | - | - | - | - | - | - | - | - | - | - | 77 | 77 |

| 1992 | s. d. | s. d. | s. d. | s. d. | s. d. | s. d. | s. d. | s. d. | s. d. | s. d. | s. d. | s. d. |

| Total | 27 730 | 580 | 751 | 16 042 | 212 | 3 641 | 1 296 | 363 | 115 | 1 343 | 1 598 | 53 718 |

Nota: el sombreado indica los años sin la capacidad de fabricación. La parte en blanco indica la capacidad subutilizada.

Fuente: Informes de la Dirección General al Consejo de Administración, 1954-1978, Constructora Nacional de Carros de Ferrocarril-Dirección General. agn. También véase Resultados de operación para el ejercicio 1979-1981, 18 de febrero de 1982, Constructora Nacional de Carros de Ferrocarril-Dirección General Adjunta, caja 842. agn, y Semip (1988), y datos de 1990-1991 del inegi (1994).

La fabricación simultánea de equipos de transporte y carga, además del ingreso de nuevos proveedores, trajo severas complicaciones en la organización de la producción y el trabajo. Para aclarar este punto es necesario explicar lo siguiente: el proceso productivo constaba de seis etapas: diseño, ingeniería industrial, compra de materiales, inventarios, fabricación metálica, y ensamble. La maquinaria instalada en las últimas dos etapas se empleaba de forma diferente, en cuanto a ritmos y procesos, dependiendo del bien a producir. Para la fabricación de furgones era necesario hacer frentes, techos y puertas que una plataforma, una góndola o una tolva obviamente no requerían. Estos productos se componían de menores y diferentes partes. Por el contrario, el cabús, además de varios componentes de un furgón, incorporaba cúpulas, andadores y otro tipo de revestimiento interno que implicaba la utilización más intensiva de la maquinaria. El carro exprés seguía un proceso semejante, al que se le añadía un sistema eléctrico y equipo de aire y vapor que requerían de un conjunto específico de partes metálicas adicionales. Para hacer el carro jaula, la maquinaria de fabricación metálica se ocupaba al mínimo y el taller de carpintería se empleaba al máximo.

Por su parte, para efectuar la etapa de ensamble se fijaban una serie de tiempos y movimientos en una hoja que detallaba las posiciones de trabajo, las especificaciones de soldadura y los ritmos laborales de cada estación y obrero. Este proceso se componía de 17 posiciones de armado, todas diseñadas sobre la base del montaje de furgones. El ensamble de un cabús o un coche exprés, además de pasar por todas las posiciones de un furgón, incluía procesos especiales. Por el contrario, las góndolas, plataformas y tolvas se saltaban algunas posiciones. Los tanques, jaulas y piggybacks combinaban otras tipologías (Escamilla, 2015).

Cuando solo se fabricaban furgones, las actividades realizadas en cada etapa del proceso productivo se estandarizaron hasta alcanzar rendimientos crecientes (después de un periodo de aprendizaje). El área de diseño contaba con los planos básicos que sustentaban año con año la producción. Lo mismo sucedía en la gerencia de ingeniería industrial, cuyas tareas se mejoraban a partir de los prototipos originales. En el taller de fabricación metálica las máquinas y herramientas se adaptaron a las exigencias del proceso de fabricación, el cual, tratándose de furgones, se repetía lote tras lote. Así, las prensas, punzonadoras, tornos, etc., estaban programados para ejecutar acciones repetitivas. Por su parte, los ritmos y movimientos de cada posición pautada en la hoja de ensamble se habían nivelado, permitiendo ahorros sustanciales de tiempo.41 En este contexto, la diversificación entrañó distintas combinaciones de factores que alteraron el ritmo de productividad alcanzado, principalmente en los procesos de fabricación y ensamble.

La producción simultánea ocasionó trastornos en los dispositivos mecánicos debido a que estos tenían que ajustarse constantemente a las especificaciones de cada producto (contenidas en la hoja de procesos de piezas). Esto ocasionaba que la maquinaria se detuviera cada cierto tiempo mientras era objeto de dichas adecuaciones. De igual manera, en la fase de ensamble, el armado simultáneo de equipos provocó interrupciones en la línea de montaje debido a la reorganización que sufrían algunas posiciones para adecuarse al tipo de bien que en esos momentos se producía. En el transcurso de estas adaptaciones el personal obrero se mantenía parado el mismo tiempo que se detenía la línea. Lo anterior dificultaba alcanzar economías de escala, tal como lo describe un observador de la época:

El cambio de dados en la prensa de 2 500 ton lleva ocho horas de trabajo de varios ingenieros, cuatro horas para ponerlos y cuatro para quitarlos, y se ha dado el caso de que la prensa estampe lámina necesaria para la producción de un tipo de unidad en media hora. Algo semejante ocurre con las operaciones de montaje. Se sabe ya que el número de las posiciones de la nave son distintas para la producción de cada tipo de unidades; que es necesario adaptar el suministro de materiales y partes a las nuevas posiciones y distribuir el personal de acuerdo con ellas. Además, el ensamble de nuevas unidades se inicia lentamente, antes de alcanzar un ritmo adecuado, el cual no se ha alcanzado en algunos casos, dada la cortedad de número de las campañas de producción (Cruz, 1964, p. 25.

Por tal motivo, entre más productos fabricados de manera simultánea y más pequeña la cantidad de estos, el número de interrupciones al proceso productivo y la cantidad de horas ociosas aumentaban. En respuesta, la Gerencia de Producción realizó estimaciones, de 1966 a 1967, para encontrar un punto de equilibrio que permitiera alcanzar combinaciones con el menor quebranto posible de la productividad. No obstante, ello dependía de una demanda elevada de lotes de producción lo suficientemente grandes para compensar los tiempos muertos derivados de cada adaptación. Esta condición no se cumplió en estos años, debido a la constante cancelación de pedidos por parte de Ferrocarriles Nacionales (Escamilla, 2015).

En el fondo, estos problemas expresaban deficiencias estructurales. De acuerdo con el Comité de Fábrica (Constructora Nacional de Carros de Ferrocarril, 1973), las máquinas del taller de fabricación metálica no tenían las características para sostener con eficacia una producción diversificada. Se trataba, en su mayoría, de aparatos concebidos para ejecutar una sola función, por lo que su reprogramación, al no ser parte de su naturaleza, era tortuosa y desgastante; situación que se exacerbaba con los constantes cambios en la producción. La misma organización del proceso productivo ‒señalaba el Comité‒ se desquiciaba con la fabricación simultánea de equipos: la cadena de suministros se ralentizaba, faltaba coordinación para utilizar de forma eficiente las áreas de trabajo y los equipos, al igual que información en cuanto a los distintos tipos de soldadura implementados para cada carro. Todo ello duplicaba el trabajo, propiciando la contratación innecesaria de más personal, particularmente en la línea de montaje.42

La situación no pasaría mucho tiempo desatendida. El propio Comité fomentó la creación de círculos de calidad, integrados por obreros y técnicos, asistidos por la Subgerencia de Métodos y Tiempos para corregir algunas fallas. Las primeras conclusiones señalaron una “deficiencia de elementos mecánicos necesarios para la producción” y la necesidad de invertir en “maquinaria de última generación” (de control numérico). Se acusaba la escasa reposición de herramientas y la baja adquisición de nuevos dispositivos que “mejorarían los métodos de trabajo”, al igual que la falta de equipo de manejo y transporte de material. Para atemperar esta situación, se exigía un mayor compromiso y eficiencia por parte de la dirección de adquisiciones y las áreas de supervisión tanto para asegurar el correcto mantenimiento del equipo como la disponibilidad de materiales y refacciones. El tema generó cuestionamientos al gobierno por la falta de inversiones, al igual que exhortos por parte de los trabajadores para replantear la política de amortizaciones (Constructora Nacional de Carros de Ferrocarril, 1973).

Además de estos señalamientos, el Comité aplicó medidas específicas para reducir los tiempos muertos (cambios en los códigos internos de trabajo) y promovió una cultura del trabajo asociada a posturas ideológicas cooperativistas para defender las fuentes de empleo (Constructora Nacional de Carros de Ferrocarril, 1973).43 Esta experiencia fue retomada oficialmente entre 1974 y 1977 y utilizada para promover la formación de círculos de calidad en todas las empresas del Complejo Industrial Sahagún, con el fin de lograr mejoras organizativas e impulsar estrategias de aprendizaje e innovación para aumentar la productividad. Sin embargo, el alcance de estos mecanismos de participación laboral en la gestión técnica de las empresas fue truncado por factores políticos (Campero, 1978).

Por otra parte, los constantes cambios de indicaciones en la hoja de ensamble, que ocasionaban demoras en la producción, motivaron la contratación de flotillas de trabajadores especializados, por ejemplo en coches exprés, las cuales no eran las mismas que armaban un cabús o un carro tanque. A raíz de este proceso surgió una peculiar forma de contratación laboral por lotes que se arraigó durante la década de los setenta, mediante la cual la empresa negociaba con el sindicato, al margen del contrato colectivo, el número de trabajadores, las horas de trabajo, y las funciones a desarrollar para el armado de lotes especiales, como se le llamaba a la producción de equipos diferentes a los furgones.44

Además de esta estrategia laboral, se recurrió a la maquila para aliviar las presiones derivadas de la saturación relativa de las líneas de producción y ensamble. La maquila –como se le llama en el lenguaje de las fuentes– se refiere a la contratación de talleres y pequeñas y medianas empresas (Pymes) ubicadas en las inmediaciones de la fábrica para la elaboración de piezas y partes que anteriormente se hacían en las instalaciones de la cncf. Constituye la ratificación de un proceso de subcontratación, debido a que disfraza una relación laboral mediante contratos específicos de compraventa de productos, el cual dio vida a nuevas dinámicas productivas y al auge de otros actores económicos, como las Pymes. Cabe enfatizar que, en un principio, no se trataba de una disminución del grado de integración de la empresa, sino de medidas temporales para complementar las metas de producción.45

El auge de la participación de Pymes en la producción de la cncf a partir de la década de los setenta puede analizarse en tres tipos de proveedores: el primer tipo fueron las pequeñas empresas y cooperativas de desempleados y extrabajadores que aprovechaban sus contactos con la gran empresa para proveer bienes y servicios diversos. También surgieron cooperativas de consumo tanto para comercializar bienes de primera necesidad como para cultivar alimentos –Primer aniversario de la Cooperativa Arneses (1974), y Nuevas fuentes de trabajo (1974)–. Muchos de estos proyectos contaban con el respaldo del Complejo Industrial Sahagún; recibían apoyos y financiamiento de parte de las grandes empresas con el objetivo de formar nuevos proveedores y contrarrestar el desempleo. La participación de estas unidades, por tanto, aumentaba a medida que las actividades de la cncf crecían. El segundo tipo corresponde a talleres metalmecánicos creados por personal retirado, e incluso en activo, que conocían a la perfección el tipo de necesidades de la cncf. Estas unidades se especializaban en la maquila de piezas y partes metálicas e hidráulicas, por lo que su participación crecía cuando la demanda rebasaba las capacidades productivas de la paraestatal.46 Su función derivaba, por tanto, de los cambios en las formas de organización de la producción y el trabajo.

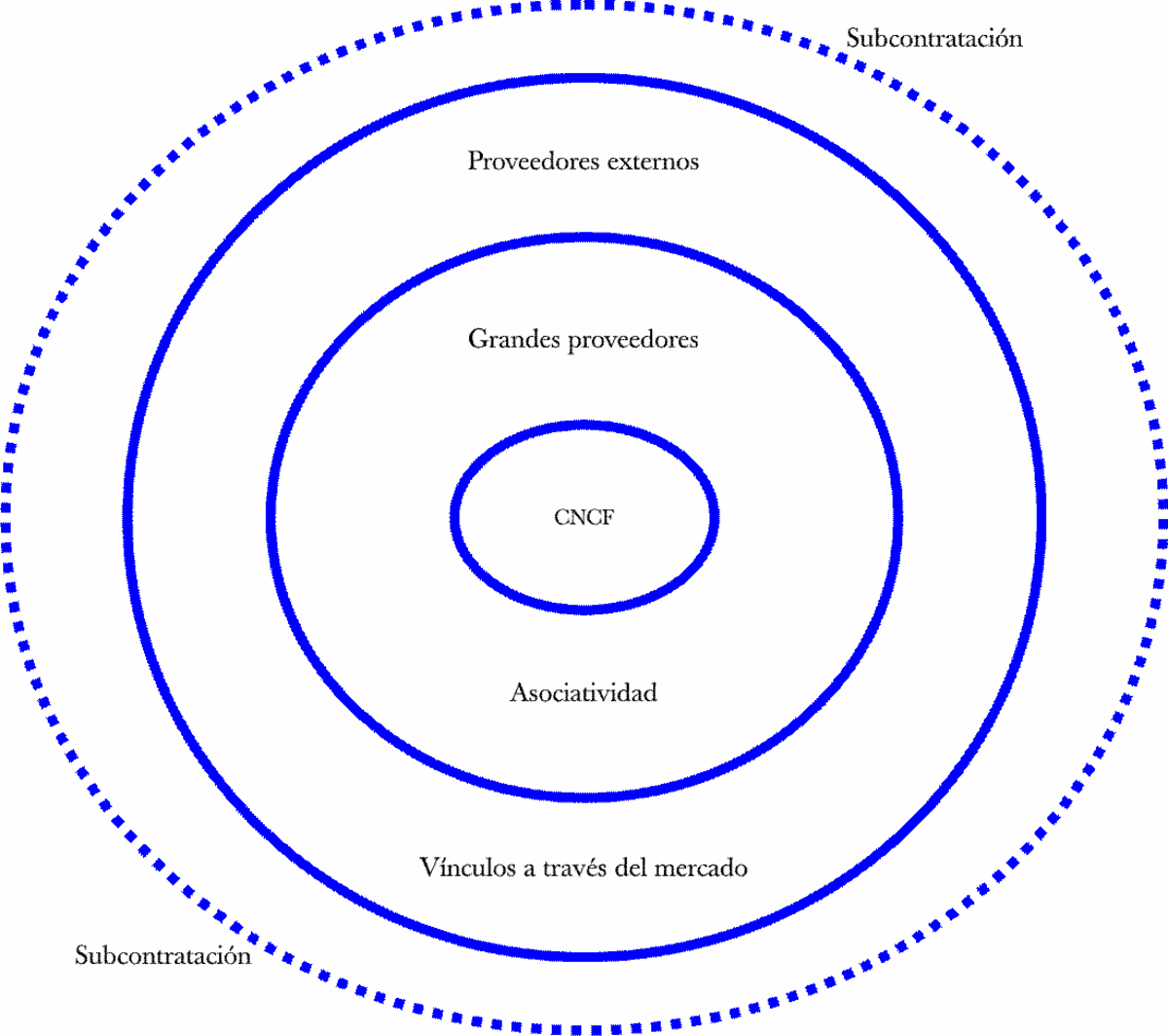

Las barreras entre talleres y empresas son difusas porque en varios casos los pequeños talleres escalaron a empresas legalmente constituidas. Su diferenciación, no obstante, permite apreciar el surgimiento de una peculiar dinámica de expansión y contracción estacional (véase figura 1).

Fuente: elaboración propia.

Figura 1. Niveles de eslabonamientos generados a partir de la expansión de la cncf

Los anillos concéntricos indican los niveles de vínculos e influencia de la cncf. En el primer nivel se encuentran los proveedores fijos, quienes suministraban elementos estructurales. Aquí se puede ubicar a Sidena, Fundidora Tepeyac, Altos Hornos de México, entre otros, con quienes predominaban relaciones productivas de tipo asociativas. En el segundo anillo aparecen las Pymes y cooperativas proveedoras de diversos bienes y servicios necesarios para el funcionamiento de la empresa, y aquellas que se enrolan a partir del auge de la diversificación productiva (suministrando partes y componentes especiales). Se trataba de proveedores externos debido a que, en su mayoría, mantenían relaciones de mercado con la gran empresa, aunque en ocasiones sus vínculos surgían del contacto personal. En el anillo extremo aparece el segundo tipo de proveedores, talleres subcontratados para la maquila. Los vínculos con estas unidades son latentes, reaparecen y desaparecen en función de las pulsaciones del centro. Las relaciones productivas en este nivel marginal son determinadas por la gran empresa, quien dicta las especificidades de los bienes a producir. Estas unidades se refugiaban en el mercado regional, produciendo cualquier cosa para sobrevivir a la espera de un nuevo llamado de la gran empresa.

El tercer tipo de proveedores que se consolidó en la década de los setenta derivó de los nuevos proyectos de transporte de la cncf. Se trataba de empresas especializadas en conjuntos mecánicos complejos, partes y componentes electrónicos, entre ellas se encontraban filiales de empresas extranjeras, las cuales se ubicaban en los primeros niveles de proveeduría. A diferencia de la fabricación de furgones –basada en la industria siderúrgica y metalmecánica–, la incursión en proyectos de transporte exigió la construcción de nuevas redes de proveedores ubicados en industrias de mayor contenido tecnológico (como la electrónica) dominadas por empresas transnacionales. Este rezago se intentó superar mediante estrategias que implicaron una mayor participación del Estado a través de sus agencias científico-tecnológicas. Empero, a diferencia de la etapa anterior, el nuevo proceso de integración implicó cambios en las formas de organización productiva y laboral, todo ello en medio de ajustes en la relación con el capital externo con miras a obtener una mayor independencia tecnológica. La experiencia del Sistema de Transporte Colectivo Metro ofrece un buen ejemplo de estas transformaciones.

En suma, la diversificación productiva de la cncf provocó una disminución relativa en los niveles de integración; no obstante, los efectos más complejos se dieron en la relación con los proveedores y en la naturaleza de los vínculos. Por un lado, la trayectoria tecnológica en la producción de furgones conformada en la década de los cincuenta y consolidada en la de los setenta, basada en estrategias de asociatividad, fue difícil de replicar en el caso de la fabricación de otros equipos ferroviarios debido a la discontinuidad de los proyectos de fabricación. Misma que, por otro lado, revelaba los límites tecnológicos y organizativos de la cncf. La superación de estos implicaba tanto nuevas inversiones como un replanteamiento de la política productiva, todo ello acompañado de estrategias de asimilación tecnológica con la participación de nuevos proveedores. No obstante, a diferencia de la etapa anterior, las restricciones financieras se exacerbaron,47 trayendo consigo un espiral de pérdidas. Así, de forma paradójica, el auge de la producción en la década de los setenta (véase cuadro 2), lejos de aumentar los beneficios agravó los desequilibrios estructurales de la cncf. Bajo este contexto, el proceso de integración basado en la formación de proveedores devino un aumento de la subcontratación para aminorar costos y amortiguar los efectos de la crisis, desvirtuando con ello la capacidad de los eslabonamientos de inducir innovación tecnológica.

El punto álgido de estas tendencias se alcanzó entre 1979 y 1982, cuando la producción llegó a niveles récord, mientras que, al mismo tiempo, las pérdidas se acumulaban.48 A pesar de estos desequilibrios, la cncf fue consolidando una línea de producción de trenes eléctricos con niveles de integración cada vez mayores. El objetivo del siguiente apartado es analizar los factores que propiciaron la conformación de esta singular trayectoria tecnológica.

Eslabonamientos y agenda tecnológica: el caso del Metro (1972-1988)

El Sistema de Transporte Colectivo Metro (stc) de la Ciudad de México surgió en 1967. En su primera etapa (1967-1972), la totalidad de trenes fue importada de Francia, fabricados por la Compagnie Industrielle de Matériel de Transport Lorraine y la Société Générale de Constructions Electriques et Mécaniques Alsthom (cimt-at). En 1972 se autorizó una segunda etapa de expansión, contexto que permitió al stc realizar un balance sobre la operación y funcionamiento de los trenes importados. El organismo planteó la urgencia de algunas mejoras en los sistemas de propulsión, debido a la dificultad para recuperar la energía después del frenado, y en los dispositivos interiores. Tales cambios buscaban adecuar los equipos importados a las condiciones reales de operación (volumen de tráfico, fuentes de energía, túneles) y mejorar su rendimiento. Esta situación abrió la oportunidad a los productores mexicanos (como la cncf) de participar en la fabricación de trenes, bajo el argumento de ensayar soluciones técnicas locales a los problemas del stc.49

Con el apoyo del gobierno mexicano y el aval de Nafinsa, en octubre de 1972 la cncf firmó un contrato de sociedad técnica con la Société Générale de Constructions Electriques et Mécaniques Alsthom para la fabricación de trenes en Ciudad Sahagún. El proyecto se sustentó en estudios de factibilidad realizados por las partes involucradas, los cuales demostraron que el país tenía las condiciones para producir tales equipos “con un creciente grado de integración nacional”. Por tanto, los objetivos centrales del convenio fueron la transferencia de know how, la obtención de asistencia técnica para la operación de líneas de montaje y la sustitución de algunos componentes.50

La parte francesa, sin embargo, se reservó cláusulas que le permitían mantener cierto control sobre la fabricación de estos equipos e influir en la participación de proveedores. Bajo el argumento de garantizar que el rendimiento de los equipos fuera el óptimo, se acordó que la conformación final de los talleres de fabricación metálica y montaje sería dirigida por el socio francés, quien determinaría el tipo de herramientas y máquinas a instalar, idénticas a las usadas en sus propias fábricas, y que el material se debía fabricar de acuerdo con la documentación y diseños importados. De ser necesario, la cncf podría sustituir componentes o proveedores y realizar mejoras, pero bajo las siguientes condiciones: solo se podrían reemplazar ciertas partes del sistema de propulsión, algunos componentes electrónicos, interiores de caja o piezas diversas. En su conjunto, estos cambios representaban menos de un tercio del valor total de las unidades.51 Su realización se daría bajo los siguientes términos: “cncf tendrá la libertad de aplicar una modificación, pero por su cuenta y riesgo, quedando entendido que solamente se podría tratar de piezas de detalle que no arriesguen el funcionamiento y los resultados del material. Si se tratara de órganos importantes, la conformidad de cimt-at sería imprescindible, sin derogación alguna.”52

En el caso de elementos estructurales, bajo ningún motivo se podría subcontratar o ceder información a terceros en cuanto a la producción de material con particularidades tecnológicas. La cncf no estaba autorizada para compartir documentación técnica de componentes exclusivos de cimt-at o pertenecientes a sus proveedores, pues estos se consideraban secretos de fabricación. Asimismo, las adecuaciones técnicas que resultasen de los procesos de innovación en los talleres de la cncf y aquellas que respondieran a las exigencias de los clientes, debían ser objeto de análisis bajo un convenio entre ambas partes. De esta manera, “Las mejoras y/o perfeccionamientos relativos al material objeto del presente contrato y finalizados por cncf, se comunicarán a cimt-at para su aprobación técnica; cimt-at conservará la libertad de aplicarlos en sus propias fabricaciones reembolsando a cncf las cantidades que esta debería liquidar en aplicación de la ley mexicana”.53 Tratándose de mejoras sustanciales, las partes se veían obligadas a realizar otro contrato de transmisión de know how que, al mismo tiempo que absorbía la tecnología de la cncf, abría las puertas de ingreso a proveedores locales.

El margen de autonomía para generar eslabonamientos estaba acotado a ciertos elementos. Más allá de estos, todo dependía de la capacidad de innovación de la empresa mexicana, la cual estaba atada a las posibilidades de su mercado.54 Junto a estas restricciones, cimt-at brindaba facilidades para la importación de materiales desde Francia. Realizaba contactos con proveedores y gestionaba créditos con bancos extranjeros. Por estos servicios cobraba una comisión de 11% que luego disminuyó a 2% del valor de la compra, deducible de las regalías de 2.5% por uso de patentes. Tales condiciones propiciaron que al principio prácticamente la mitad de los lotes fueran armados con insumos franceses; aunque poco a poco se incorporó contenido local mediante estrategias asociativas. Por ejemplo, se obtuvo el permiso de cimt-at para que los bogíes fueran importados en partes y luego rearmados por Industria de Hierro, empresa de capital mexicano ubicada en Querétaro. A partir de esta experiencia, el resto del pedido sería fabricado por completo en México.55