nova página do texto(beta)

nova página do texto(beta) Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

Permalink

Introducción

Tal como sucedió en otras áreas de la política y la economía, el gobierno peronista iniciado en 1946 introdujo importantes modificaciones en la esfera monetaria. Estas medidas, conocidas como la reforma financiera, implicaron una importante reorganización institucional del Estado, del sistema bancario y de la orientación económica. Entre sus aspectos salientes, se destacan la gran expansión del volumen de crédito y la persistencia de tasas reales de interés fuertemente negativas.

Diversos autores han señalado la importante transferencia de ingreso que esta dinámica significó para el sector industrial.1 No obstante, no se han realizado estudios de caso de empresas industriales que permitan verificar tal hipótesis, menos aún cuantificar el impacto de la reforma financiera sobre la estructura de financiamiento de las empresas y sobre sus resultados económicos. Los estudios existentes sobre rentabilidad industrial durante el periodo siguen diferentes metodologías y no contemplan específicamente el aporte del resultado financiero, por lo que una comparación directa resulta difícil. De todos modos, sirven como una primera aproximación a la performance del sector manufacturero. Arnaudo (1975) señala que los niveles de rentabilidad del sector industrial, aunque fueron elevados, siguieron una tendencia declinante respecto a los máximos alcanzados durante la guerra, y alcanzaron un mínimo cíclico durante la recesión de 1952. Por su parte, Cuesta y Newland (2016) realizan una comparación entre empresas de diversos sectores. Para el sector industrial analizan los resultados del grupo Garovaglio y Zorraquín, con fuertes intereses en la industria liviana. Comprueban un fuerte incremento de las utilidades entre 1945 y 1949 y de allí en adelante una importante caída.

Este trabajo propone analizar el impacto de las modificaciones en elámbito financiero sobre la estructura de financiamiento del sectorindustrial y sobre sus resultados económicos. También se buscacomprender la naturaleza de la relación entre inversión industrial yacceso al crédito. Para ello se estudia la evolución de dos empresasrepresentativas del sector industrial entre 1945 y 1955: Acindar, S. A.,y Alpargatas, S. A. La primera era una industria dedicada a laproducción y laminación de acero de reciente creación (1942) y rápidocrecimiento. Alpargatas era una de las más grandes empresasmanufactureras dedicada a la producción de calzados y textiles, con unalarga trayectoria (sus orígenes se remontan a la década de 1880). Parael periodo que abordamos en este trabajo Alpargatas ya era una granempresa asentada de crecimiento relativamente lento.

Desde un punto de vista metodológico se recurrirá al estudio de losestados contables de las empresas seleccionadas. Al tratarse de empresasque cotizaban en bolsa, la información es de acceso público. Tanto losestados contables, como los datos complementarios contenidos en lasreseñas informativas, se obtuvieron del boletín semanal de la Bolsa deComercio de Buenos Aires. Partiendo de esta documentación, se elaboran ypresentan los siguientes indicadores: resultado sobre activo, resultadosobre patrimonio neto, resultados operativos, resultados financieros yratio de apalancamiento.2 En su conjunto, estos indicadores permitencaptar las novedades introducidas por la ampliación del créditodisponible y la disminución de la tasa real de interés. También seanaliza la estructura del pasivo corporativo, lo que permite dar cuentade las transformaciones en las estrategias de financiamiento. Elabordaje metodológico de la información contable precisa una serie deresguardos. Al tratarse de un periodo fuertemente inflacionario, losbalances acumulan una serie de distorsiones que impiden su lecturadirecta; para subsanar este inconveniente, los mismos fueron ajustados.

El trabajo se articula del siguiente modo. La primera sección describeel contexto económico y financiero desde fines de la década de 1930hasta fines de la segunda guerra mundial; aquí se presentan losprincipales rasgos de la reforma financiera de 1946. En la segundasección se analiza la trayectoria sectorial a la luz de las innovacionesfinancieras y de las políticas sectoriales durante el gobiernoperonista. En la tercera sección se presentan los estudios de caso deAcindar y Alpargatas, donde se analizan el acceso al crédito, laestructura de los pasivos e indicadores de rentabilidad. Por último, seesbozan algunas consideraciones generales que se desprenden del estudiorealizado. Aunque las conclusiones aquí vertidas no pueden serextrapoladas linealmente al conjunto del sector industrial, lainvestigación sugiere que la reforma financiera de 1946 fue eficaz enampliar el acceso al crédito y brindar un impulso a la inversiónindustrial, especialmente entre 1946 y 1950. Por otro lado, se compruebapara el caso de Acindar una importante transferencia de recursos através de tasas reales de interés negativas. Resultados operativosdébiles fueron compensados con resultados financieros positivos.Asimismo, la investigación pone de relieve la existencia de trayectoriassectoriales divergentes, lo que sugiere que el impacto de la reformasobre el sector industrial probablemente no haya sido homogéneo. Porúltimo, concluido el proceso de expansión económica del periodo1946-1949, la contabilidad de las empresas da cuenta de niveles derentabilidad menores y un ritmo de crecimiento bastante inferior al delperiodo previo.

El contexto económico durante la década de 1940 y la reforma financiera de 1946

El virtual cierre de las importaciones a consecuencia de la crisis económica de 1930, y luego de la segunda guerra mundial, provocó una importante modificación en la estructura de precios relativos, lo que favoreció ampliamente al sector industrial (Newland, 2017; Petrecolla, 1970). La protección de hecho al sector, junto con una serie de incentivos gubernamentales, impulsó su rápido crecimiento. No obstante, más allá de ciertos beneficios puntuales como tipos de cambio preferenciales o medidas proteccionistas específicas, hasta la década de 1940 no existió una legislación ni mecanismos ad hoc que se ocuparan específicamente de la tarea de la promoción industrial.

Sólo con la llegada del gobierno surgido del golpe de Estado de 1943 cobró forma un mayor despliegue institucional (que incluyó la creación de la Secretaría de Industria) en apoyo al sector industrial. Por un lado, fue sancionado el decreto 14.630/44 de Fomento y Defensa de la Industria, que puede considerarse la primera ley de promoción industrial de Argentina. En un clima de temor por la potencial apertura de las importaciones una vez finalizada la contienda bélica, el decreto se orientó a establecer barreras proteccionistas a través de cupos de importación, derechos adicionales y subsidios directos. Los beneficios estaban orientados hacia las empresas y sectores declarados de interés nacional, donde las actividades vinculadas a la defensa eran destacadas. No obstante, el efecto real de estas medidas fue escaso, y se limitó a sostener las tendencias de fondo evidenciadas por el patrón de crecimiento vigente. Fueron más bien declaraciones de apoyo y empatía con un sector cada vez más relevante de la economía y no constituyeron incentivos suficientes para promover inversiones de gran escala en el sector (Belini, 2009). También hubo diversas iniciativas para resolver el problema del financiamiento del sector industrial que terminaron finalmente en la creación del Banco de Crédito Industrial Argentino en abril de 1944 (Rougier, 2001).

En los meses previos al gobierno de Perón, en junio de 1946, los militares en el poder impulsaron una amplia y original reforma financiera de la que existían escasísimos antecedentes a nivel internacional. En marzo de 1946, el Banco Central de la República Argentina (en adelante bcra), antes una entidad mixta controlada por el Estado y bancos privados, fue nacionalizado. La medida se amplió con la nacionalización de los depósitos y la constitución de un sistema de banco central al que quedaron integrados todos los bancos oficiales, los privados y otros organismos. El objetivo era dirigir el sistema financiero hacia el apoyo de la industria y el logro de un alto grado de ocupación. Las justificaciones teóricas de estas medidas nunca fueron señaladas de manera explícita. En 1945, Perón sostuvo que discutió este asunto con Miguel Miranda, empresario industrial y funcionario hasta entonces del Banco de Crédito Industrial Argentino:

me precipité a decir que debíamos llegar a la nacionalización de los depósitos bancarios. Entonces Miranda, que me estaba escuchando, me dijo: “está usted equivocado, coronel”. Discutimos media hora, y al final me di cuenta que él tenía razón. Lo que hay que nacionalizar –argumentaba– son los bancos, no el dinero. Nos dijimos algunas palabras duras, y por último reconocí que tenía razón. “Tiene usted razón”, le dije, yo estaba equivocado. Hay que nacionalizar la banca –como después hicimos con el Banco Central de la República Argentina– pero no hay que nacionalizar las cosas. Nos hicimos medio amigos y me dije: “este es un gran tipo”; y desde entonces le eché el ojo. Un día le mande llamar y le sorprendí, “verá usted, Miranda, ¿se animaría a organizar todo esto? Porque cuando yo me haga cargo del gobierno, usted será el sable de las finanzas argentinas (Perón, 1976, p. 179).3

En el nuevo esquema, la banca comercial perdió el manejo del crédito, que pasó a las manos de la autoridad central. Sin poder disponer de los depósitos de sus clientes, los bancos sólo estaban autorizados a realizar operaciones con su capital o a través de líneas de redescuento otorgadas por el banco central. Fue con este instrumento que la autoridad monetaria pasó a regular la asignación del crédito, quedando los bancos como meros agentes de su política crediticia. De este modo, la masa de dinero se convertía en un factor exógeno, controlado únicamente por la política monetaria y crediticia del Banco Central. En la práctica, estas regulaciones permitieron romper la relación entre depósitos bancarios y volumen del crédito, lo que habilitó una gran expansión en este último rubro. Las principales instituciones financieras encargadas de canalizar el crédito fueron los bancos públicos: el Banco de la Nación Argentina, encargado de asistir principalmente al sector agropecuario y al comercio; el Banco de Crédito Industrial Argentino, cuya asistencia se destinaba principalmente al sector industrial, y el Banco Hipotecario, dedicado a promover el crédito hipotecario y el acceso a la vivienda obrera (Rougier, 2012).

La creación del Instituto Argentino para la Promoción del Intercambio (en adelante iapi) fue otra de las novedades más relevantes que incluía la reforma financiera, y era parte de un mismo diagnóstico y objetivo. La disposición había sido, en definitiva, el resultado de amplios estudios efectuados en la certeza de que, terminada la guerra, sucedería un periodo de gran escasez internacional de ciertos artículos, especialmente alimentos y materias primas, y que dado los buenos precios que se conseguirían permitiría a su vez acumular reservas para el periodo de crisis que se avecinaba. El instituto se encargaría de movilizar tal riqueza, adquiriendo en el mercado interno los productos agropecuarios y comercializándolos en el mercado externo. A través de esta operatoria, el organismo captaría parte de esta renta extraordinaria del suelo y la utilizaría para financiar el proyecto de desarrollo industrial. Con una divisa fuerte y estable, la operatoria del iapi contribuía a favorecer los precios relativos del sector industrial frente a los exportadores, al disminuir el costo de los bienes de capital y apuntalar el poder adquisitivo del mercado interno (Cafiero, 1961).

Junto con las medidas de naturaleza financiera, la secretaría técnica de la presidencia delineó un plan quinquenal para el periodo 1947-1951. El plan estableció el fomento de las manufacturas existentes con el propósito de “evitar la desocupación de la posguerra”, especialmente la producción textil algodonera y la metalúrgica, actividades donde la recuperación de las importaciones podía afectarlas fuertemente. Los instrumentos previstos incluían, además de la política crediticia, protección aduanera, permisos y cuotas de importación, tipos de cambios preferenciales, desgravaciones impositivas, etc. De casi 30 proyectos de ley que constituían ese primer plan quinquenal sólo dos se referían a la industria. El primero proponía una ley de fomento a través de un plan de industrialización sobre la base de la inversión estatal. De acuerdo con ese plan, el Estado podía estimular la formación de sociedades estatales o mixtas para explotar la producción de minerales. Pero la demora en el tratamiento legislativo del proyecto implicó que sólo se mantuviera el régimen de industrias de interés nacional como sistema de promoción. Como ha señalado Belini (2009) fueron incorporadas a ese régimen unas 27 actividades durante los años del primer plan, la mitad de ellas ya existentes; la inclusión respondió básicamente al pedido de protección realizado por firmas privadas más que a una estrategia estatal, salvo en algunos casos de industrias vinculadas a la defensa, como la producción de azufre o arrabio. El segundo proyecto trataba sobre la reforma aduanera, y confería al gobierno amplias atribuciones para modificar el régimen de aranceles con el propósito de proteger a las industrias del dumping y asegurar el abastecimiento del mercado interno; reemplazaba la tarifa de avalúos y el sistema de derechos ad valorem por el de derechos específicos, y otorgaba al poder ejecutivo la facultad de elevar o reducir los derechos hasta 100% en casos considerados de urgencia. No obstante, los aranceles fueron fijados recién en 1950 y no tendrían un lugar destacado dentro de las herramientas de política industrial (ni desde el punto de vista fiscal).

Estos proyectos de fomento industrial se verían fuertemente condicionados por el entorno macroeconómico. Si bien entre 1946 y 1949 el ritmo de expansión industrial se aceleró respecto a los años de la guerra, este patrón de crecimiento se vio abortado en cuanto aparecieron los primeros signos de crisis externa. Luego de un fugaz auge de sus exportaciones agropecuarias, y una vez consumidos los saldos de divisas acumulados durante la guerra, la economía argentina se vio incapaz de conseguir los recursos externos para proveer a su industria de insumos y bienes de capital importados. La incapacidad de expandir las exportaciones agrícolas y el acceso restringido al crédito externo impusieron nuevas necesidades de política económica luego de 1949. Esto motivó una reorientación de los resortes de política económica, los que tendieron a desacelerar el fomento industrial y a incentivar, primero de forma tímida, y luego de 1952 de forma muy marcada, al sector agroexportador. Este condicionamiento impuesto por el frente externo no sólo ralentizó el desarrollo industrial, sino que todo el proceso de expansión económica. Por ello, el sector manufacturero experimentó marcadas crisis cíclicas, con epicentros en 1949 y 1952. Esta dinámica condicionó fuertemente la asistencia crediticia a los sectores productivos. Aunque el tono fue expansivo a lo largo de todo el gobierno peronista, el ritmo de expansión del crédito siguió un patrón claramente procíclico.

El impacto de la reforma financiera sobre los sectores textil y sidero-metalúrgico

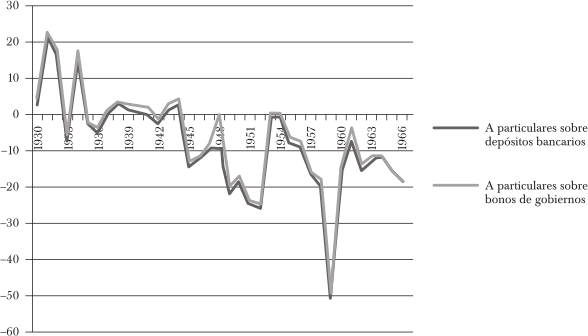

La reforma financiera de 1946 fue eficaz al promover una amplia expansión del crédito al sector industrial. El stock de créditos se elevó de 12.5% del pbi sectorial en 1946 a 23% en 1955 (Altimir, Santamaría y Sourrouille, 1967). No obstante, estos indicadores ocultan la verdadera magnitud de la expansión crediticia, ya que los saldos fueron continuamente erosionados por la inflación. Medidos en moneda homogénea, los créditos al sector privado se expandieron alrededor de 300% entre 1946 y 1955 (Barbagallo y Rougier, 2017). El gobierno no sólo mantuvo una política de expansión del crédito, sino también de abaratamiento en todo el periodo. Las políticas fueron eficaces en llevar las tasas reales al territorio negativo (tendencia que se acentuó en la década posterior a 1955), con lo que el crédito pasó a constituir un elemento de subsidio hacia el sector privado (véase gráfica 1). Debe señalarse que la expansión del crédito bancario fue acompañada por una marcada alza de la inflación, especialmente entre 1949 y 1952, lo que contribuyó a su vez a deprimir las ya bajas tasas de interés.

Un análisis sectorial revela que los sectores metalúrgicos, de aparatos eléctricos y de producción de maquinarias fueron los que más incrementaron su participación dentro del crédito. En su conjunto, los sectores de reciente desarrollo fueron los que ganaron mayor participación, aunque bien es cierto que partían desde niveles muy bajos. No obstante, en términos absolutos las ramas tradicionales, como la textil y la alimenticia, recibieron un volumen mayor de crédito (Altimir, Santamaría y Sourrouille, 1967). Este patrón de asignación crediticia tuvo impacto directo en el desarrollo de los diferentes sectores y, de hecho, la lógica de crecimiento sectorial fue bastante en línea con las tendencias de distribución del crédito. Mientras que el capital instalado de la industria metalúrgica creció fuertemente a lo largo del periodo, el capital de la industria textil sólo creció hasta 1950 y luego de esa fecha experimentó una marcada retracción (véase cuadro 1). A pesar del volumen de crédito recibido, importantes firmas del sector textil atravesaron a partir de 1950 dificultades económico-financieras, con lo que la asistencia crediticia se dirigió principalmente a satisfacer necesidades corrientes y a consolidar deudas con otros acreedores. Por otro lado, gran parte de los créditos otorgados eran de corto plazo, con lo que las posibilidades reales del sector textil de utilizar el crédito como palanca de la inversión fueron bastante limitadas (Girbal, 1999).

CUADRO 1 ÍNDICE DE VALOR AGREGADO Y BIENES DE USO EN LOS SECTORES TEXTIL Y METALÚRGICO

| Textiles | Metales | |||

|---|---|---|---|---|

| Valor agregado | Bienes de uso | Valor agregado | Bienes de uso | |

| 1945 | 1 | 1 | 1 | 1 |

| 1946 | 1.159498208 | 0.9981982 | 1.231060606 | 0.95555556 |

| 1947 | 1.197132616 | 1.02522523 | 1.462121212 | 1.04444444 |

| 1948 | 1.342293907 | 1.16756757 | 1.71969697 | 1.20888889 |

| 1949 | 1.485663082 | 1.21981982 | 1.878787879 | 1.47111111 |

| 1950 | 1.53046595 | 1.28648649 | 2.204545455 | 1.64888889 |

| 1951 | 1.630824373 | 1.29369369 | 2.310606061 | 1.74222222 |

| 1952 | 1.433691756 | 1.2954955 | 1.840909091 | 1.79111111 |

| 1953 | 1.512544803 | 1.25225225 | 1.821969697 | 1.88 |

| 1954 | 1.625448029 | 1.21081081 | 2.348484848 | 1.96888889 |

| 1955 | 1.749103943 | 1.17117117 | 2.90530303 | 2.06666667 |

Fuente: Elías (1969).

Aunque la industria textil es de desarrollo tardío en Argentina, no comenzando con fuerza hasta las décadas de 1910 y 1920, durante los años de la crisis y la guerra, el ritmo de desarrollo se aceleró fuertemente, al calor del proceso de sustitución de importaciones. Para el advenimiento del peronismo, la industria textil argentina era la más moderna y productiva de América Latina, pero también un sector maduro, que estaba alcanzando los límites del proceso sustitutivo. A pesar de haber experimentado importantes tasas de expansión entre 1946 y 1949, la situación rápidamente se tornó delicada y luego de 1950 el crecimiento de la dotación de bienes de uso prácticamente se detuvo (véase cuadro 1). Diversos factores explican esta dinámica: en primer lugar, se trata de un sector que no fue específicamente considerado dentro de ningún plan de fomento o desarrollo. Si bien el primer plan quinquenal mencionaba la expansión de la industria textil como uno de sus objetivos, no arbitraba ni señalaba los medios para alcanzarlo. Entre las medidas ad hoc para apoyar al sector, la principal herramienta disponible fue la extensión del crédito. No obstante, como se mencionó, y a pesar del fuerte volumen de asistencia otorgada, esta fue insuficiente para reactivar la inversión del sector. Adicionalmente, la escasez de divisas y de bienes de capital afectó la posibilidad de capitalización del sector, que no se encontraba amparado por los beneficios de las industrias de interés nacional.

La protección del sector pasó por medidas tendentes a frenar la importación de productos textiles y el resguardo del mercado interno. Aun así, mientras se resguardaba el mercado, se aplicaron férreos controles de precios que impactaron negativamente la rentabilidad. Entre 1946 y 1950, los productos textiles estuvieron fuertemente regulados y sólo a partir de estas fechas se permitió ajustar los precios. Pero dos años más tarde, en 1952, ante el rebrote inflacionario, los controles de precios fueron establecidos nuevamente. En un contexto de fuertes presiones salariales y aumento de costos, los controles de precios acentuaron al estancamiento del sector. Adicionalmente, la conflictividad social fue importante entre 1946 y 1949, por lo que las interrupciones a la producción y problemas de productividad marcaron continuamente la actividad del sector. Este proceso explica el fuerte interés del sector empresario textil en modificar los convenios colectivos y lograr mejoras de productividad, siendo uno de los principales partícipes del Congreso Nacional de la Productividad a comienzos de 1955.

A diferencia del sector textil, el sector sidero-metalúrgico apenas se hallaba desarrollado en Argentina antes de la década de 1940. Justamente, la imposibilidad de procurarse estos productos en el mercado mundial durante los años de la guerra fue un gran incentivo para impulsar estos sectores. El incipiente grado de desarrollo del sector, junto con un mercado en expansión y la intencionalidad oficial de sustituir importaciones, les aseguraron a las empresas del sector un importante mercado, que con gran facilidad podría absorber la totalidad de su producción.

A diferencia del sector textil, el sidero-metalúrgico fue uno de los más favorecidos por la política de promoción industrial del peronismo. Como señalamos, la siderurgia gozó de especial apoyo desde el gobierno a través del Plan Siderúrgico Nacional. El objetivo era garantizar la provisión local de acero, la explotación del mineral de hierro, el establecimiento de nuevas plantas siderúrgicas y la ampliación de las existentes. Para ello, se buscó potenciar la producción de los yacimientos de hierro de Jujuy y el desarrollo de la Sociedad Mixta Siderúrgica Argentina (Somisa, iniciativa público-privada dedicada a la siderurgia de base). No obstante, problemas financieros y técnicos demoraron la entrada en servicio de la planta hasta 1960. Por lo pronto, los logros del plan siderúrgico se limitaron a frenar el ingreso de productos importados y a otorgar preferencias crediticias y cambiarias a la importación de los insumos que requería la industria.

A pesar de haber experimentado un rápido avance entre 1946 y 1949, el sector sidero-metalúrgico no escapó a las tendencias generales de la economía y luego de 1950 las tasas de crecimiento se tornaron más moderadas (véase cuadro 1). Aunque estuvo esporádicamente sujeto al control de precios, el sector no fue tan férreamente regulado como el textil. Esto favoreció la rentabilidad y la inversión y brindó previsibilidad a los negocios. El principal factor limitante de la producción y la rentabilidad del sector fue la falta de materias primas, aunque también la falta de divisas para nuevas inversiones en bienes de capital importados lo que sin duda constituyó un freno al ritmo de expansión, especialmente después de 1950.

Los estudios de caso: Alpargatas y Acindar durante el peronismo

Los balances de las empresas argentinas durante este periodo se encuentran fuertemente distorsionados por la inflación. Su principal efecto radica en la subvaluación de los activos, que se encuentran consignados a su costo de origen y en la sobrevaluación de las cuentas de resultado, fruto de amortizaciones subvaluadas y resultados de explotación dilatados. Esto significa que ni el activo que figura en los balances es cercano al real, ni las utilidades que el mismo refleja son tales. Incluso más, esta acumulación de distorsiones da lugar al tributo de impuestos sobre ganancias ficticias y, en casos extremos, a la distribución del capital. Con el propósito de obtener una mayor aproximación a la realidad, hemos procedido a ajustar los estados contables.4 Hemos trabajado (salvo indicación en contrario) con valores de activo revaluados y presentados en moneda homogénea. Los pasivos, en cambio, se presentan en moneda heterogénea como figuran en los balances originales, ya que se considera que tienen más sentido desde la propia posición del agente histórico. Por otro lado, poco interés tiene para nuestro análisis la reexpresión de las partidas monetarias del pasivo en moneda homogénea.

Las empresas

La empresa Fábrica Argentina de Alpargatas, S. A., fue fundada en 1883 para proveer la demanda local de calzado en expansión, pero rápidamente se diversificó hacia otros rubros textiles, iniciando la instalación de telares para 1892. Este ciclo de expansión se aceleró luego de la primera guerra mundial. Ante la escasez de materias primas locales para sus telares, la empresa decidió montar a inicios de los años 1920 una sección de hilandería e incentivar la producción de algodón local. Pero fue a partir de la década de 1930, cuando el cierre de las importaciones le brindó una protección casi ilimitada del mercado local, que la empresa aceleró su tasa de expansión. A inicios de esta década se decidió la construcción de nuevos edificios industriales y la importación de nuevos telares. Ya para fines de la década, la empresa comenzó a ensayar con la producción de fibras sintéticas y calzados de goma. Este ritmo de expansión acompañó a la firma hasta fines de la segunda guerra mundial, periodo en el que comienza nuestro análisis.

Acindar, Fábrica Argentina de Aceros, S. A., fue fundada en 1942 como una pequeña empresa dedicada a la fabricación de productos metálicos, específicamente hierros para la construcción, alambres y clavos. Al calor del cierre de las importaciones producto de la guerra, y del entorno político y económico favorable, la empresa encontró en el mercado local una demanda más que suficiente para su producción. Durante 1943 la empresa fue adquirida por un nuevo grupo inversor, decidido a capitalizar fuertemente la industria. Durante 1943 y 1944 se puso en marcha la primera planta industrial de la empresa en la ciudad de Rosario, pero rápidamente se elaboran planes para la construcción de una planta en la ciudad de Villa Constitución, de capacidad productiva muy superior. La construcción de esta moderna planta comenzó en 1947 y se extendió por más de cuatro años, sufriendo continuas demoras por la imposibilidad de importar bienes de capital ante la falta de divisas. La nueva planta comenzó a funcionar plenamente en 1952 y transformó a Acindar en una de las empresas siderúrgicas más grandes y modernas del país.

El acceso al crédito

Una primera pregunta que cabe realizarse es si las empresas bajo análisis participaron de la distribución generalizada de créditos durante el periodo. Un indicador que aporta valiosa información en este sentido es la ratio de apalancamiento, es decir, la razón entre el activo total de la empresa y patrimonio neto. Entre 1945 y 1947 la ratio de apalancamiento creció para ambas empresas (véase cuadro 2). La distribución del crédito fue una realidad para las dos sociedades, aunque debe señalarse que Acindar gozó de mejores condiciones crediticias que Alpargatas. En principio, estos resultados estarían corroborando las tendencias generales de distribución del crédito que siguen los agregados sectoriales, donde los sectores dinámicos obtuvieron una mayor proporción del crédito que los tradicionales. El pico de apalancamiento se registra en ambas empresas durante 1947. Ello no resulta extraordinario, puesto que fue a partir de dicho año que el proceso inflacionario comenzó a deteriorar aceleradamente el valor de las deudas. Tal circunstancia no significa que la canalización de crédito hacia la industria haya disminuido, simplemente muestra que la inflación le ganó la carrera al ritmo de expansión nominal del crédito. No debe perderse de vista que el periodo de mayor aceleración en el volumen de crédito corresponde a estos primeros años de la experiencia peronista.

Entre 1947 y 1950 la ratio de apalancamiento permanece en niveles elevados, no obstante, a partir de 1951 comienza a caer con fuerza para situarse en 1955 cerca de los niveles de 1945. Aunque el fenómeno inflacionario antes aludido debe tenerse en cuenta, es notorio el cambio de la política monetaria y crediticia impuesta luego de 1952.5 A partir de la coyuntura crítica de 1951 y 1952, el volumen del crédito a la industria en su conjunto se redujo muchísimo, al tiempo que las importaciones de bienes de capital virtualmente se cerraron. Esto destaca claramente en el análisis de los estados contables de las empresas: aunque 1953, 1954 y 1955 fueron años de baja inflación, la ratio de apalancamiento siguió descendiendo, lo que ratifica la contracción crediticia puesta en marcha particularmente a partir de 1952.

La evidencia revela que el ritmo de expansión de los bienes de uso de ambas empresas se centró en los años de mayor disponibilidad de crédito (entre 1946 y 1949), lo que coincide, con el momento de mayor incremento en el apalancamiento (véase cuadro 2). Aunque luego de 1949 las empresas prosiguieron con un importante ritmo de incorporación de bienes de uso, en parte debido a planes de inversión de largo aliento en marcha, el conjunto de los activos manifiesta los efectos adversos del constreñimiento crediticio y del entorno macroeconómico. Las tendencias manifiestas por la trayectoria de estas empresas son solidarias con las del conjunto del sector manufacturero. El stock de capital con el que operaba la industria manufacturera, que venía de expandirse a un ritmo de 4.7% anual entre 1946 y 1949, tuvo una evolución negativa entre 1952 y 1955. Incluso más, el stock de bienes de capital del sector textil se redujo cerca de 15% durante ese periodo (Elías, 1969). A pesar de que las empresas bajo análisis tuvieron una performance saludable a lo largo del periodo, probablemente por ser líderes en sus ramas, no debe dejarse de notar que sus estados contables dan cuenta de las dificultades y ralentización que atraviesa el sector manufacturero a partir de 1952.

CUADRO 2 RATIO DE APALANCAMIENTO Y BIENES DE USO PARA ALPARGATAS Y ACINDAR

| Ratio de apalancamiento | 1945 | 1946 | 1947 | 1948 | 1949 | 1950 | 1951 | 1952 | 1953 | 1954 | 1955 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Alpargatas | 1.14 | 1.13 | 1.37 | 1.29 | 1.25 | 1.22 | 1.24 | 1.20 | 1.19 | 1.09 | 1.09 |

| Acindar | 1.38 | 1.58 | 2.87 | 2.81 | 2.69 | 2.15 | 1.65 | 1.82 | 1.70 | 1.73 | 1.49 |

| Bienes de uso en miles de moneda nacional de 1945 | |||||||||||

| Alpargatas | 17 284 | 19 684 | 23 899 | 29 767 | 36 356 | 41 121 | 43 948 | 45 652 | 47 304 | 57 052 | 61 649 |

| Acindar | 2 253 | 3 095 | 5 593 | 12 791 | 32 488 | 43 392 | 45 037 | 55 697 | 56 140 | 56 579 | 59 579 |

| Expansión de bienes de uso (porcentaje) | |||||||||||

| Alpargatas | 14 | 21 | 25 | 22 | 13 | 7 | 4 | 4 | 21 | 8 | |

| Acindar | 37 | 81 | 129 | 154 | 34 | 4 | 24 | 1 | 1 | 5 |

Fuente: elaboración propia con base en Balance y Memoria anual de Acindar, 1945-1955, y Balance y Memoria anual de Alpargatas 1945-1955; consultado en el Boletín Semanal de la Bolsa de Comercio de Buenos Aires, varios números, Biblioteca Tornquist, Banco Central de la República Argentina.

Los indicadores de liquidez ratifican las tendencias descritas. Entre 1946 y 1951 mejoraron para ambas empresas, en especial para Acindar. No obstante, debe remarcarse la sólida posición de Alpargatas incluso antes de 1946. En ambos casos es notoria la mejoría que refleja el rubro Disponibilidades. Incluso en un entorno inflacionario, como el existente entonces, las mismas crecen fuertemente hasta 1950 y 1951. La principal mejora que puede observarse en Acindar pasa justamente por el rubro Caja y Bancos, aunque el activo exigible, compuesto principalmente por acreencias comerciales, también registra cotas muy elevadas en 1950. En Alpargatas puede notarse una tendencia similar: mejora Caja y Bancos, pero el mayor incremento corresponde al rubro Bienes de Cambio. Es probable que detrás de esta divergencia se encontrasen estrategias empresariales diferentes y particularidades del negocio de cada compañía. Los indicadores de liquidez, al igual que los demás rubros del activo antes analizados, retroceden fuertemente luego de 1951, para volver en el caso de Acindar, a niveles previos a 1946. El deterioro de los niveles de liquidez con que operaban las compañías pone de manifiesto la trayectoria adversa del sistema financiero local luego de 1951.

Las estrategias de financiamiento

Hemos comprobado el incremento en la disponibilidad de crédito y los mayores niveles de liquidez a partir de 1946. Ahora bien, ¿qué estrategias de financiación utilizaron estas empresas? El análisis de la estructura de financiación del pasivo de Alpargatas revela ciertos elementos de las novedades que operaron durante el peronismo. En primer lugar, debe señalarse el bajo nivel de endeudamiento de la empresa durante todo el periodo, elemento que se verifica en su bajo coeficiente de apalancamiento. Al cierre del ejercicio de 1945 la empresa prácticamente no registraba deudas y operaba principalmente con recursos propios. La única fuente significativa de financiamiento externo la constituía la deuda comercial con otros proveedores, que explicaba 57% de su pasivo. La financiación bancaria era prácticamente inexistente y se limitaba a unos pocos adelantos en cuenta corriente que no alcanzaban 6% del total del pasivo. Esta situación probablemente era el reflejo de los buenos resultados de la compañía de 1939 en adelante, que permitió suplir el crédito externo con recursos propios y de las escasas oportunidades de obtener financiamiento bancario.

Para 1950, Alpargatas presentaba una estructura de financiamiento de su pasivo mucho más diversificada. Aunque las deudas comerciales, representadas por los saldos deudores de las cuentas corrientes y los documentos a pagar continuaban siendo la mayor fuente de crédito externo de la empresa, la irrupción del rubro bancos es toda una novedad. Este rubro explicaba 29% del financiamiento externo conseguido por la empresa, lo que refleja en cierto sentido el proceso de expansión crediticia a partir de 1946. Los años posteriores a 1950 evidenciaron el retroceso generalizado del sistema financiero ya señalado en los apartados anteriores. La participación de los bancos como fuente de financiamiento se retrajo en 1955 a sólo 11% de los pasivos totales. A pesar de que la fuente de dicho año dejó de incluir el rubro Documentos a Pagar, lo más probable es que las deudas comerciales representaran la principal fuente de financiación externa, posiblemente superando 50% de la misma.

Al igual que el caso de Alpargatas, Acindar tuvo un escaso acceso al crédito bancario antes de 1946. El estudio de sus pasivos durante ese mismo año revela que menos de 4% se componía por deuda bancaria. Por el contrario, 88% de las deudas eran comerciales en cuenta corriente o documentadas. Pero la reforma de 1946 trajo importantes novedades para Acindar. Un análisis de la estructura de financiación externa revela que para 1950 la empresa estaba haciendo uso intensivo de los nuevos mecanismos de financiación puestos a disposición por el gobierno. Entre 1946 y 1950 sus pasivos crecieron velozmente; deflactados a valores de 1945, se expandieron 2 200%. La emisión de debentures se convirtió para esta empresa en la principal fuente de financiación externa, explicando 37% de la misma. En orden de importancia le sigue la financiación comercial con 34%, el crédito prendario con 12% y el crédito bancario con 11%. Este conjunto de instrumentos le permitió a la compañía encarar un proceso de expansión acelerado: su activo se incrementó entre 1946 y 1950 en términos reales más de 1 100 por ciento.

Pero esta expansión crediticia se vio enfrentada al racionamiento a partir de 1951 y 1952, y la estructura de pasivos de la empresa comenzó a variar. Disminuyó la participación de los debentures, del crédito prendario y de bancos, y en cambio se expandieron las deudas interempresariales. El primer grupo de deudas con el sistema financiero totalizaba 61% del total del pasivo en 1950, mientras que en 1955 quedó reducido a 29%. Las deudas en cuenta corriente y los documentos a pagar compensaron parcialmente esta caída y alcanzaron 47% de las deudas totales, cuando cinco años atrás se ubicaban en 34 por ciento.

A pesar de las fuertes divergencias en el uso del crédito de estas empresas, las tendencias son similares. Previo a 1946, el recurso al crédito de instituciones financieras fue escaso, representaba aproximadamente 5% del pasivo para ambas firmas. Con la reforma financiera de 1946 esta situación cambió. Hacia 1950 las instituciones financieras llegaron a aportar 30% del pasivo de Alpargatas y 61% en el caso de Acindar. Posteriormente, los balances de las compañías dejan sentir el embate de la astringencia financiera y se reduce mucho el crédito de estas instituciones. En este contexto de racionamiento crediticio, vuelven a cobrar importancia las deudas interempresariales, acercándose a los niveles previos a la reforma de 1946.

¿Qué instituciones financieras y bancarias se hallaban detrás de la expansión del crédito a las empresas analizadas? Lamentablemente, sólo conocemos el detalle de los pasivos documentados de Acindar. Al cierre del ejercicio de 1945, Acindar no registra entre sus pasivos deudas documentadas. Sólo en 1946 la empresa comienza a hacer uso de estos mecanismos de financiación, no causalmente, momento en que se lleva adelante la reforma financiera. Ese año Acindar contrata diversos créditos prendarios: su balance informa al 31 de diciembre dos deudas con el Banco de Crédito Industrial Argentino por un total de 1 002 500 pesos, uno contraído para la compra de chatarra y hierro laminado y otro para la adquisición de maquinarias y equipos. Asimismo, registra una deuda con el First National Bank of Boston por 200 000 pesos por la compra de hierro laminado. Estas deudas pagaban un interés de 5%, lo que al considerar la inflación de la época ya implicaba una tasa real negativa.

Pero no fue hasta 1947 cuando su deuda comenzó a crecer velozmente. A fin de ese ejercicio, la empresa había aumentado sus deudas prendarias en 4 405 500 pesos, hasta alcanzar la suma de 5 608 000 pesos. Los principales acreedores eran el Banco de Crédito Industrial Argentino, con 2 595 000 pesos, luego el Banco de la Nación, con 2 463 000 pesos y en último lugar el Banco de la Provincia de Buenos Aires con 550 000 pesos. Las deudas corresponden principalmente a compras de materias primas: chatarra, palanquilla y hierro. La tasa de interés de estos créditos se acercó a 6%, pero ante el ascenso inflacionario la misma se hundía cada vez más a territorio negativo. Lamentablemente no se cuenta con datos precisos para 1948, de todos modos, la tendencia al endeudamiento continuó profundizándose y la empresa realizó las primeras emisiones de debentures, que fueron suscritos en su totalidad por el Banco de Crédito Industrial Argentino, totalizando un monto de 4 613 000 pesos. El interés devengado por estos títulos, según la serie, se ubicó siempre entre 5 y 6 por ciento.

En el transcurso de 1949 la empresa aceleró sus planes de expansión: para junio de ese año, las deudas prendarias con el Banco de Crédito Industrial Argentino llegaban a 2 000 000 de pesos y con el Banco de la Provincia de Buenos Aires a 4 258 200 pesos. Los debentures emitidos ya sumaban 14 197 000 pesos, todos suscritos por el Banco de Crédito Industrial Argentino. Nuevamente, la tasa de interés se ubicó alrededor de 6%, en niveles reales fuertemente negativos. El destino de los fondos no varió sustancialmente al de los años previos, las deudas prendarias financiaron la adquisición de materias primas, mientras que con los debentures a largo plazo se financió la ampliación de la capacidad productiva. Este ritmo acelerado de expansión del pasivo prosiguió en 1950. Para el cierre de ese ejercicio, Acindar duplicó sus ya elevados niveles de endeudamiento de 1949. Las deudas prendarias alcanzaron los 14 281 000 pesos y la deuda por debentures llegó a 42 282 000 pesos. Entre los acreedores destacan el Banco de la Provincia de Buenos Aires, con 6 062 368 pesos por compras de hierro, el iapi, con 4 050 366 pesos por compras de palanquilla y alambres, el Nuevo Banco Italiano, con 2 490 880 pesos por la compra de hierro en lingotes y palanquilla, Somisa con 1 000 000 de pesos por la compra de arrabio y el Banco Francés e Italiano con 677 000 pesos por compras de alambre. En 1950 el Banco de Crédito Industrial Argentino no participó de la financiación prendaria a Acindar, por lo que la aparición de nuevos financistas probablemente se vincule con este vacío dejado por la institución. En cambio, ese banco suscribió completamente y como único agente la gran emisión de debentures realizada ese año, llevando su cartera de dichos títulos a la suma de 42 281 886 pesos, 125% superior a la del año previo.

El periodo que concluye en 1950 constituye el de más rápido crecimiento en las actividades de Acindar. En este caso, el incremento del pasivo y de las inversiones de la empresa está directamente vinculado con la instalación de la planta siderúrgica en Villa Constitución, Santa Fe. De forma paralela al incremento de la financiación externa hasta aquí descrito, la empresa aumentó los recursos propios para hacer frente a la expansión en marcha. Entre 1947 y 1950 recaudó por emisiones de acciones 62 000 000 de pesos.

Luego de 1951, la incorporación de pasivos se ralentiza bastante, siendo el único hito importante el año 1952, momento en que se pone en marcha la planta de Villa Constitución y la empresa incorpora nuevo pasivo destinado a financiar inventarios y disponibilidades. Hacia fines del ejercicio semestral de 1951, terminado el 30 de junio, los pasivos de Acindar manifestaban poca variación respecto al ejercicio previo. Los créditos prendarios disminuyeron a 11 832 000 pesos, siendo los principales acreedores el Nuevo Banco Italiano, con 4 960 810 pesos por lingotes de hierro y palanquilla, el Banco de la Provincia de Buenos Aires, con 4 377 297 pesos por hierro laminado, el iapi, con 1 651 196 pesos por palanquilla y aluminio en lingote y Somisa, con 843 100 pesos por arrabio. Mientras que el Banco de Crédito Industrial Argentino tenía en su cartera debentures por un saldo de 41 654 000 pesos, y se mantuvo ausente de los créditos prendarios. Pero en 1952 con la entrada en marcha de la nueva planta industrial, las necesidades de financiamiento se expandieron notablemente, junto al crecimiento del giro de la empresa. El crédito prendario aumentó fuertemente y alcanzó los 42 906 000 pesos. El principal financista de la empresa fue el iapi, que aportó 17 796 498 pesos para la compra de palanquilla procedente de Bélgica, Alemania y Japón. En tanto, el Banco de la Provincia de Buenos Aires asistió al financiamiento con 12 692 091 pesos, para la adquisición de chatarra, hierro, tochos y palanquilla, mientras que el Banco de Crédito Industrial Argentino aportó 10 200 000 pesos para la compra de palanquilla y hierro. Esta institución también elevó su financiamiento mediante la adquisición de debentures, incrementando sus tenencias a 45 846 000 pesos.

Más allá de la aceleración de 1952, vinculada con la puesta en marcha de la planta de Villa Constitución, la tendencia al deterioro de las fuentes de financiación no se revirtió durante el resto del periodo peronista. Los datos de marzo de 1953 así lo muestran: el crédito prendario se redujo en más de 25% a 31 772 000 pesos y la empresa finalizó su programa de emisión de debentures, quedando el saldo en manos del Banco de Crédito Industrial Argentino en niveles similares al del año previo. Lamentablemente, la fuente de este año no permite profundizar en la composición de las deudas discriminando por institución. En el transcurso de 1954, al igual que el año previo, la restricción financiera se hizo notoria. A fines del mes de julio, los créditos prendarios alcanzaron los 31 293 000 pesos, cayendo marginalmente respecto a marzo de 1953. El Banco de Crédito Industrial Argentino lideró el crédito con prendas por 18 500 000 pesos, destinadas a la adquisición de equipos industriales y repuestos varios, le siguió en importancia el Banco de la Provincia de Buenos Aires, con 11 986 000 pesos otorgados para la compra de hierro elaborado, palanquillas, alambrón, alambre y flejes. Por último, el iapi participó con 807 174 pesos por la compra de palanquilla belga. A todo esto, el saldo de debentures en poder del Banco de Crédito Industrial Argentino se redujo a 37 598 000 pesos. El racionamiento crediticio fue especialmente fuerte durante el ejercicio que terminó en junio de 1955. El crédito prendario sufrió una marcada contracción, cayendo 88% hasta la suma de 4 456 000 pesos. El Banco de Crédito Industrial Argentino aportó 2 800 000 pesos, mientras que el Banco de la Provincia de Buenos Aires aportó el saldo restante de 1 656 000 pesos. Los debentures en poder del Banco de Crédito Industrial también descendieron hasta los 37 609 943 pesos.

Analizadas globalmente las fuentes de financiación durante el peronismo, destaca la participación del Banco de Crédito Industrial Argentino (Rougier, 2001), que tuvo una importante participación en la financiación prendaria y brindó un apoyo clave para la expansión de la capacidad productiva a través de la suscripción de los debentures. El Banco de la Provincia de Buenos Aires también brindó un apoyo importante para financiar la adquisición de materias primas, ubicándose sólo por detrás del Banco de Crédito Industrial Argentino. También encargado de financiar la provisión de materias primas, el iapi otorgó importante asistencia a la empresa. El resto de la financiación provino de diversas entidades privadas y públicas como el Nuevo Banco Italiano, el Banco Francés, el Banco de la Nación Argentina y Somisa. La dinámica a través del tiempo fue bastante consistente con el conjunto de indicadores analizados previamente: se registró una importante expansión hasta 1950, un amesetamiento hasta 1952 y una retracción constante hasta 1955. En general las tasas pactadas se ubicaban entre 5 y 7% anual, con lo que se significaron la mayor parte del periodo tasas reales negativas.

La rentabilidad6

La evolución de las utilidades de ambas empresas manifiesta tendencias similares hasta 1950, fecha en que la crisis económica afecta notoriamente a Alpargatas, mientas que Acindar sigue expandiéndose hasta 1953. La memoria de ese año manifiesta la seria disminución de la producción y las ventas como consecuencia de la escasez de materias primas dado el virtual cierre de la importación. La producción de ese año fue cerca de 20% inferior a la del año previo, hecho que repercutió en los niveles de utilidad de la compañía. Alpargatas, en cambio, sufrió los efectos de la crisis con antelación y vio caer fuertemente sus utilidades entre 1951 y 1952. Este hecho se vincula probablemente con la retracción del consumo masivo, en un ramo donde la sustitución de importaciones estaba fuertemente avanzada. Por su parte, Acindar parece no haber sentido los embates del mercado en retracción por la posibilidad de seguir avanzando en la sustitución de importaciones y su negocio sólo se vio entorpecido ante la falta de materia prima en 1953. Una vez superados los efectos adversos de la crisis de entre 1951 y 1953, las utilidades de ambas empresas volvieron a crecer hasta el final del periodo, aunque las de Alpargatas marcaron una ligera retracción en 1955.

Aunque la magnitud de las utilidades brinda cierta información referente a la evolución de una empresa, dista de ser un indicador idóneo ya que no coloca estos resultados en relación con el activo necesario para producirlos. En cambio, esta información la provee el resultado sobre activo, que indica la masa total de riqueza generada por la empresa en relación con el total del activo que emplea. Es un primer indicador sobre la rentabilidad por unidad de activo y remite al potencial económico de la empresa. A pesar de la volatilidad de los resultados, este indicador parece haber sido levemente superior para Acindar que para Alpargatas (véase gráfica 2). Es interesante notar el movimiento opuesto del resultado sobre activo hasta el año 1952. Esto puede vincularse al efecto de la inflación sobre la posición financiera neta de las empresas, que fue muy desigual entre Acindar y Alpargatas, no obstante, también deben tenerse en cuenta las diversas trayectorias entre los sectores dedicados al consumo masivo y aquellos destinados a proveer a la industria y a sustituir importaciones. Probablemente, ante el mismo escenario económico, la performance de estos sectores haya diferido en función de las políticas económicas adoptadas.

Fuente: elaboración propia con base en Balance y Memoria anual de Acindar, 1945 - 1955, y Balance y Memoria anual de Alpargatas 1945-1955; consultado en el Boletín Semanal de la Bolsa de Comercio de Buenos Aires, varios números, Biblioteca Tornquist, Banco Central de la República Argentina. El resultado para Acindar de 1951 se calculó con base en un ejercicio de seis meses, por lo que si se anualiza la tasa sumaría unos 24 puntos más.

GRÁFICA 2 RESULTADO SOBRE ACTIVO PARA ACINDAR Y ALPARGATAS (PORCENTAJE)

El resultado sobre patrimonio neto en cambio permite conocer la utilidad que queda en manos del accionista, en función con el capital que aporta. Ya no remite al potencial económico de la empresa, sino a la capacidad de generar utilidades para el empresario. Desde el punto de vista del inversor, este es el principal indicador de rentabilidad a tener en cuenta, ya que da una aproximación de la rentabilidad que va a obtener a título personal. Asimismo, suele ser la ratio que los empresarios consideran a la hora de evaluar nuevas inversiones, por lo que su dinámica tiene gran impacto sobre el ritmo de acumulación de capital en una sociedad.

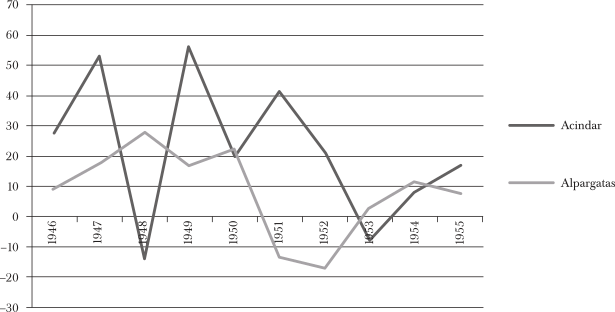

Hasta 1952 el resultado sobre patrimonio neto de Acindar es muy superior al de Alpargatas (véase gráfica 3). La media anual aritmética en el primer caso es de 29.45%, mientras que en el segundo caso es de 9%. Para todo el periodo, estos indicadores son 22.3% para Acindar y 9% para Alpargatas. Los fuertes resultados positivos de Acindar entre 1949 y 1952 se vinculan al efecto de la inflación sobre sus deudas y la puesta en marcha de su planta en 1951. Alpargatas, en cambio, menos apalancada, se vio menos beneficiada por el efecto de la inflación sobre su pasivo. Es probable que estos resultados sean acordes con lo que sucedió a nivel sectorial, lo que explicaría en parte la llegada de nuevas inversiones al sector metalúrgico y el estancamiento del sector textil durante los últimos años del peronismo.

Fuente: elaboración propia con base en Balance y Memoria anual de Acindar, 1945-1955, y Balance y Memoria anual de Alpargatas 1945-1955; consultado en el Boletín Semanal de la Bolsa de Comercio de Buenos Aires, varios números, Biblioteca Tornquist, Banco Central de la República Argentina.Téngase en cuenta que el ejercicio de Acindar de 1951 fue de seis meses y la información aquí no ha sido ajustada para reflejar tal situación.

GRÁFICA 3 RESULTADO SOBRE PATRIMONIO NETO PARA ACINDAR Y ALPARGATAS (PORCENTAJE)

La contribución de los resultados financieros: las utilidades

La divergencia entre el resultado sobre activo y resultado sobre patrimonio neto ya nos otorga una primera aproximación a lo que puede ser el peso de los resultados financieros. Si una empresa obtiene un resultado sobre activo superior al costo del dinero, su resultado sobre patrimonio neto será mayor que el resultado sobre activo. En tanto y en cuanto este endeudamiento se realice a tasas reales positivas, en general significará una pérdida para la empresa, por lo que su resultado financiero será negativo. En este caso, estamos frente a una situación en que las empresas aprovechan el apalancamiento para impulsar los resultados a sus accionistas, pero siempre cargando con un costo financiero real. En el caso de que el endeudamiento se realice a tasa negativa, que fue lo más frecuente en Argentina de 1946 en adelante, la empresa no sólo aprovechará el efecto apalancamiento, sino que recibirá directamente un componente de subsidio. En esta situación, la firma probablemente presente resultados financieros positivos, que se suman a los resultados operativos, principal fuente de ganancias de toda empresa en condiciones de normalidad. En el caso de Alpargatas estamos frente a la primera situación: una empresa que utiliza el apalancamiento para potenciar sus resultados, pero cargando un costo financiero real, mientras que el caso de Acindar se verifica la segunda variante: una empresa que directamente recibe subsidios a través del crédito a tasas negativas.

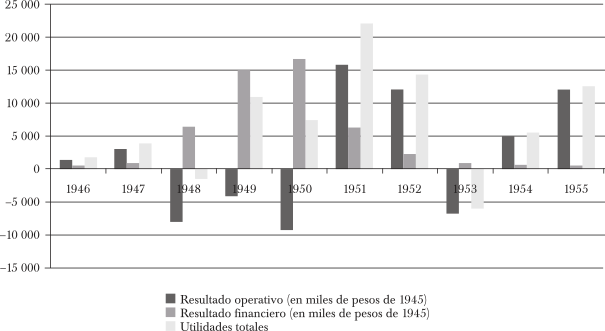

El desglose de los resultados de Alpargatas revela que el grueso de sus utilidades tuvo por origen el resultado operativo y no el financiero (véase gráfica 4). Con excepción del año 1951, donde la fuerte inflación erosionó el peso de sus pasivos, la empresa siempre obtuvo resultados financieros negativos. Aunque a primera vista esto parece algo lógico para una empresa en condiciones de normalidad, no debe olvidarse que Alpargatas operaba en un contexto inflacionario de tasas fuertemente negativas, y aunque en menor medida que Acindar también tuvo acceso al crédito. La causa de los recurrentes resultados financieros negativos para Alpargatas radica en su alta tenencia de activos financieros. Esto significó para la empresa una posición financiera neta positiva, es decir, durante la mayor parte del periodo tuvo más activos financieros que pasivos. De este modo, el efecto de la inflación no sólo devaluó su pasivo, sino que también contribuyó a licuar su activo. Las tenencias más afectadas por su volumen fueron las de títulos públicos y las disponibilidades. Este proceso fue especialmente fuerte a inicios del periodo analizado, donde la empresa mantuvo gran proporción de su activo invertido en títulos públicos. No obstante, resulta llamativo el hecho de que la dirección no haya podido disminuir el activo financiero significativamente para aminorar el efecto adverso de la inflación o incrementar pasivos. La gestión financiera de la empresa distó de ser la más adecuada, acorde al entorno importante y le reportó importantes pérdidas.

Fuente: elaboración propia con base en Balance y Memoria anual de Alpargatas 1945-1955; consultado en el Boletín Semanal de la Bolsa de Comercio de Buenos Aires, varios números, Biblioteca Tornquist, Banco Central de la República Argentina.

GRÁFICA 4 RESULTADOS ECONÓMICOS DE ALPARGATAS

A diferencia de Alpargatas, Acindar pudo aprovechar mejor la expansión crediticia durante el peronismo. La ratio de apalancamiento ya es evidencia concreta de este fenómeno. Por otro lado, la fuerte dispersión entre su resultado sobre activo y resultado sobre patrimonio neto indica que el impacto del financiamiento sobre sus resultados fue mayúsculo.

Los resultados desagregados de Acindar muestran claramente la magnitud del resultado financiero en relación con las utilidades totales de la empresa (véase gráfica 5). La importancia de los mismos fue tal que explicó5 más de 70% de todas las utilidades realizadas por la empresa. El apalancamiento masivo de Acindar, a través del sistema bancario (especialmente de los debentures suscritos por el Banco de Crédito Industrial Argentino), pero también del crédito prendario, colocó a la empresa en una posición financiera neta ampliamente deudora y a tasas de interés nominales menores a 6%. Con tasas de inflación superiores a 30% entre 1948 y 1951, no es de sorprender que su pasivo se licuara velozmente. La estrategia seguida por Acindar contrasta fuertemente con la de Alpargatas, no sólo aumentó su exposición a las deudas, sino que mantuvo niveles mínimos de activos financieros. Esos activos nunca pasaron el 20% del total, situándose en promedio cerca de 10 por ciento.

Fuente: elaboración propia con base en Balance y Memoria anual de Acindar, 1945-1955, consultado en el Boletín Semanal de la Bolsa de Comercio de Buenos Aires, varios números, Biblioteca Tornquist, Banco Central de la República Argentina.

GRÁFICA 5 RESULTADOS ECONÓMICOS DE ACINDAR

La magnitud de la posición deudora se evidencia muy fuerte en Acindar y prácticamente inexistente en Alpargatas (véase gráfica 6). Si bien estos resultados por desvalorización de pasivos fueron muy importantes hasta 1951, a partir de 1952 y 1953 los resultados financieros comenzaron a disminuir. Incluso más, la posición financiera neta comenzó a tornarse menos negativa, en el caso de Acindar, y fuertemente positiva, en el caso de Alpargatas, luego de las medidas de restricción del crédito a la industria entre 1952 y 1953. Con ello, esta fuente de ganancias extraordinaria se vio fuertemente limitada.

Fuente: elaboración propia con base en Balance y Memoria anual de Acindar, 1945-1955, consultado en el Boletín Semanal de la Bolsa de Comercio de Buenos Aires, varios números, Biblioteca Tornquist, Banco Central de la República Argentina.

GRÁFICA 6 POSICIÓN FINANCIERA NETA DE ACINDAR Y ALPARGATAS (EN MILES DE PESOS DE 1945)

Conclusiones

La bibliografía ha señalado con énfasis el papel de la política crediticia implementada a partir de la reforma financiera de 1946 como un elemento privilegiado de política de promoción industrial. Este trabajo ha permitido sostener estas afirmaciones generales y presentar una mayor profundidad en algunos de los aspectos particulares que se derivan de ellas. En primer lugar, los casos analizados de Acindar y Alpargatas permiten comprobar la importante dilatación del crédito al sector privado durante el periodo. Ambas empresas experimentaron un fuerte incremento en los niveles de apalancamiento, especialmente durante los primeros años de la experiencia peronista hasta 1949. A partir de 1952, en cambio, puede apreciarse una retracción en el volumen del crédito disponible para la industria, lo que significó que los niveles de apalancamiento de las empresas estudiadas disminuyeran hacia 1955 a niveles cercanos a los de 1945.

En segundo lugar, la expansión del crédito parece haber sido eficaz en impulsar la inversión industrial. De hecho, la relación entre expansión del crédito e inversiones en activo fijo es muy marcada durante el periodo 1946-1950. Se puede afirmar que el crecimiento marginal de la inversión en plantas, equipos y maquinarias se halló fuertemente vinculada a la dinámica de expansión crediticia. En otras palabras, el grueso de las nuevas inversiones para estos años se relacionó de forma muy estrecha a la posibilidad de acceso al crédito de parte de las empresas. Por este motivo, la mayor expansión de los bienes de uso de las empresas analizadas se centró en los años 1947, 1948 y 1949. Pero si en lugar de los bienes de uso analizamos el activo total de las empresas muestra, notamos que el condicionamiento por parte del crédito es más marcado aún. Al comenzar la restricción crediticia en 1950 y especialmente en 1952, las empresas redujeron fuertemente sus inversiones en bienes de cambio. Esto revela la estrecha dependencia de la industria respecto al acceso al crédito bancario. Aunque el manejo discrecional del crédito tradicionalmente fue utilizado como modo de control político, social y de regulación económica, es probable que durante el periodo abordado estas tendencias se hayan profundizado.

Con todo, a pesar de haber impulsado el desarrollo de las empresas analizadas, no puede dejar de señalarse que la lógica de expansión del crédito encontró sus límites en los condicionamientos más rígidos del contexto macroeconómico. Incluso en casos en los que las empresas contasen con líneas de créditos aprobadas y con disponibilidad de fondos, la posibilidad real de importar nuevas maquinarias se encontraba frecuentemente limitada por la disponibilidad de divisas. Este fue el caso de Acindar, que debió retrasar largamente la conclusión de su planta en Villa Constitución por la imposibilidad de continuar con los pagos al extranjero de los equipos necesarios. Las dificultades económicas se tradujeron para las empresas en un menor ritmo de crecimiento en su activo y dotación de bienes de uso, especialmente luego de 1950.

En tercer lugar, debe notarse que, si bien la expansión del crédito benefició al conjunto de la industria, la distribución sectorial distó de ser homogénea. En términos absolutos, los sectores más beneficiados fueron los de alimentos y textiles. No obstante, la tasa de expansión del crédito fue superior en aquellos sectores de rápido desarrollo, como el metalúrgico, el químico y la fabricación de maquinarias y equipos. Esto se vio reflejado en los estudios de caso abordados: Acindar, empresa industrial siderúrgica, se vio ampliamente beneficiada por el acceso al crédito, mientras que Alpargatas, empresa textil de antigua trayectoria, lo hizo en menor medida. Esta desigualdad también se plasmó en diferentes tasas de expansión del activo y de los bienes de uso. Mientras que Acindar vio crecer sus bienes de uso en más de una ocasión por arriba de 100% anual, en el mejor año, Alpargatas expandió sus bienes de uso en 25%. Esta dinámica, llevó a que el activo de Acindar representara alrededor de 80% del de Alpargatas (mientras que en 1945 sólo era poco más de 10 por ciento).

Finalmente, la rentabilidad de las empresas analizadas también resultó fuertemente afectada por las políticas crediticias del periodo. Tanto el volumen del crédito disponible, como el nivel de las tasas reales, se tradujeron en importantes beneficios económicos para el sector industrial. Una vez más, es Acindar la compañía más beneficiada por el crédito barato. No obstante, Alpargatas también se benefició del mismo. La principal diferencia entre ambas empresas no fue sólo el volumen del crédito al que accedieron, sino que Alpargatas no pudo reducir su proporción de activos financieros, con lo que al tiempo que resultaba beneficiada por el crédito barato era perjudicada por la tenencia de activos que se devaluaban producto de la aceleración del proceso inflacionario, al menos hasta 1952.

En suma, la política crediticia del peronismo parece haber sido eficaz en compensar el alza de costos del sector industrial vía transferencias a través del control de las tasas reales de interés. En este sentido, debe señalarse que esta asistencia parece haber operado como un factor clave para mantener los niveles de rentabilidad y liquidez con los que operaban las empresas a pesar de la presión al alza de costos, especialmente salariales. Si bien en este trabajo analizamos dos casos que permiten comprobar la diversidad de trayectorias sectoriales, sin extrapolarlos, ellos abren la posibilidad de que las dinámicas de estas dos empresas pueden representar acaso la del conjunto del sector industrial. Por esta razón, es lógico asumir que la política crediticia del peronismo fue una de las principales herramientas de política económica puestas en práctica, y probablemente una de las que más impacto concreto haya tenido sobre la trayectoria del sector industrial.