nueva página del texto (beta)

nueva página del texto (beta) Portugués (pdf)

Portugués (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Porque entendo que hoje, mais do que nunca, nós precisamos reagir, nós precisamos resistir a essa ânsia, a essa febre, a essa impaciência de progredir que se traduz num aumento excessivo de despesas, que se caracteriza por uma generalizada mania de grandezas, por uma verdadeira doença que vem se alastrando, de certo tempo a esta parte, por todo o Brasil; porque sem uma certa resistência pode resultar uma tal ou qual desproporção, um desequilíbrio funestíssimo entre o nosso desenvolvimento efetivo e real e os órgãos, o arcabouço, os aparelhos que a nossa fantasia lhe venha criar […] Eis aí o problema da viação, de cuja solução pendem os interesses fundamentais do estado ou, antes, do Brasil, porque se há uma verdade consagrada pela prática, se há uma verdade sufragada pela observação de todos os dias é esta: o problema do estado de Minas, o problema do Brasil é antes de tudo, é acima de tudo, é exclusivamente, um problema de estradas. Estradas de ferro, estradas de rodagem, estradas eletrificadas, que valorizem a terra e o trabalho, aproximando a produção dos mercados de consumo, eis aí a chave do nosso desenvolvimento econômico, sem o qual não pode haver progresso (Deputado Raul Soares no Congresso do Estado de Minas Gerais. Fundação João Pinheiro, 2006, pp. 126 e 128).

Introdução

Em discurso proferido no Congresso Mineiro em 1911, quando o então deputado estadual Raul Soares criticou a proposta de orçamento em debate, estavam presentes de forma clara os termos de conflito que parece ter permeado a compreensão da relação entre finanças públicas e políticas de desenvolvimento em Minas Gerais durante a República Velha. Nos excertos em epígrafe, buscou-se assinalar a presença de uma tomada de consciência quanto ao imperativo do equilíbrio na condução do gasto público, ante as limitações de recursos orçamentários, e, ao mesmo tempo, atender ao ditame do enfrentamento de gargalo infraestrutural como requerimento para o desenvolvimento. O paradoxo é evidente, posto que se almejava operar com prudência e realismo financeiro, bem como ancorado nos limites do desenvolvimento possível, e, concomitantemente, se reconhecia a necessidade do arrojo ante os pesados investimentos em transportes imprescindíveis ao desenvolvimento econômico.

O principal escopo do artigo é examinar, com base em novas evidências, a evolução das finanças públicas de Minas Gerais na República Velha, com destaque para o lugar do dispêndio com a infraestrutura de transportes. Também se discute, por meio de exaustivo exame das contas públicas, a vigência de conflito entre preocupação com o equilíbrio orçamentário e políticas de desenvolvimento. Os dados compendiados e sistematizados permitem compor quadro comparativo da evolução das finanças públicas de Minas Gerais a contemplar o período provincial (Mendes, 2007; Barbosa, Godoy e Mendes, 2011) e a Primeira República. Trata-se do cotejo de dados que cobrem quase 100 anos de história financeira de Minas Gerais1 e facultam avaliar a participação dos gastos com a infraestrutura de transportes durante quase toda a era ferroviária mineira (1870-1940).2

O estudo das finanças públicas do estado de Minas Gerais na Primeira República ainda desperta pouco interesse historiográfico, dada a exiguidade de pesquisas sobre o tema.3 Notável exceção é John Wirth (1982, pp. 281-305), em O fiel da balança, Minas Gerais na federação brasileira, 1889-1937, que incluiu estudo do federalismo fiscal mineiro na República Velha e início da era Vargas.

Outra relevante exceção é Política econômica do Estado de Minas Gerais, 1890-1930. O autor (Iglésias, 1982, pp. 115-144) observou que os valores da receita e da despesa tendiam a se equilibrar no orçamento, prevalecendo apenas leve vantagem por parte da receita. No que diz respeito aos valores executados, estes costumavam superar enormemente os orçados. Em se tratando da visão que os governantes tinham das finanças, o autor afirmou a falta de dinamismo da administração republicana até 1930, que não só investia valores mínimos e procurava gastar tão pouco quanto fosse possível, como também evitava ao máximo tomar empréstimos, fossem eles internos ou externos. Ainda segundo Iglésias (1982), Minas Gerais era uma das unidades da dederação que mais tendia ao equilíbrio orçamentário, meta que os governos teriam priorizado ante as exigências do desenvolvimento econômico.4

As principais fontes primárias compulsadas foram os relatórios dos presidentes de Estado e a legislação estadual, especialmente as leis orçamentárias. Os relatórios contemplaram as matrizes teóricas que orientavam a política econômica adotada pelos governantes mineiros da República Velha, bem como assinalaram os fenômenos que incidiam sobre as finanças do Estado e que eram considerados prioritários pelos presidentes. São informações predominantemente subjetivas, mas que muito esclarecem sobre as motivações que presidiram algumas práticas financeiras recorrentes. Ainda se encontram importantes dados estatísticos nos relatórios, referentes não só aos orçamentos e à sua execução, como também sobre a dívida pública e o setor de infraestrutura de transportes, especialmente sobre ferrovias. Na legislação estadual estão disponíveis os orçamentos detalhados em rubricas, o que permite o estudo da estrutura das contas públicas.

Na primeira seção do artigo são analisadas, em seis tópicos, as receitas e despesas estaduais, com ênfase na classificação dos comportamentos assumidos por essas variáveis ao longo do período e na determinação das principais rubricas que as compunham. Também é examinada a evolução da dívida fundada, assim como sua correlação com as despesas públicas. São utilizados dados relativos ao orçamento e execução orçamentária. A segunda seção analisa especificamente os gastos com a infraestrutura de transportes, nomeadamente ferrovias e estradas de rodagem. Primeiro o relacionamento entre o crescimento da malha ferroviária e as despesas do Estado com garantias de juros, subvenções e empréstimos a companhias ferroviárias. Em seguida a evolução dos gastos com rodovias. A terceira seção é dedicada a síntese dos resultados.

Finanças públicas de Minas Gerais na Primeira República

Os Relatórios de Presidentes de Estado examinados subdividiram tanto as receitas quanto as despesas em ordinárias e extraordinárias, provavelmente como decorrência de dificuldades administrativas e contábeis que impediam a realização de projeções mais seguras. Afinal, são muitas as evidências de sérios problemas enfrentados pela administração pública para a obtenção de dados estatísticos sólidos e consistentes que pudessem fundamentar tais projeções.

O exame das diversas propostas orçamentárias permite supor que o critério para elaboração do orçamento partia da fixação das despesas ordinárias, para somente então se estimar as receitas ordinárias. As indicações são de que a projeção das despesas e receitas ordinárias era calculada basicamente sobre a observação da evolução financeira recente, considerada alguma possível alteração de legislação pertinente à arrecadação. Os eventuais desequilíbrios eram compensados com as receitas extraordinárias, as quais, porém, nem sempre se concretizavam, resultando em déficits orçamentários. As rubricas que se encaixavam nessa categoria previam receitas que poderiam vir a ocorrer no decurso do exercício fiscal, tais como empréstimos, operações de crédito, alienações patrimoniais, entre outras. Com base nessa estimativa de receitas extraordinárias, projetavam-se as despesas extraordinárias, as quais viriam a cobrir, em diversas conjunturas, os programas de investimentos, inversões financeiras e até mesmo o serviço da dívida.

Na execução orçamentária, tanto as receitas extraordinárias quanto as despesas extraordinárias geralmente excediam em muito o valor das receitas e despesas ordinárias. Além do mais, os dados extraídos dos relatórios poderiam ser provisórios, visto que, face às grandes dificuldades de circulação internas a Minas Gerais, nem sempre estavam integralmente disponíveis as informações tributárias necessárias ao fechamento da prestação de contas no prazo para seu encaminhamento ao poder legislativo.

A coleta dos dados obedeceu ao seguinte procedimento, em duas etapas e em duas fontes:5 a) foram consolidadas as informações para receitas e despesas recolhidas nos relatórios governamentais; b) também se tomou por base de dados estudo realizado pela Secretaria de Finanças de Minas Gerais e publicado em 1954.6 O desempenho orçamentário no período pode ser visualmente examinado nos gráficos 1 e 1.A. e nos gráficos 1.B e 1.C.

O sinal do resultado orçamentário divergiu entre as duas fontes em doze dos quarenta anos analisados (1895, 1896, 1897, 1898, 1899, 1900, 1901, 1905, 1906, 1908, 1912 e 1921), com clara tendência de maior convergência na segunda metade do período (1910-1930). Por decorrência, o mesmo pode ser inferido se comparada a forma assumida pelo gráfico 1 com a do gráfico 1.B e a forma do gráfico 1.A com a do gráfico 1.C. O resultado obtido é similar quando comparadas às magnitudes relativas atribuídas por cada fonte ao resultado orçamentário de cada ano, sinalizadas pela razão –na forma de percentagem– entre o resultado orçamentário e a receita efetivada (ver gráfico 1.D.).

Fonte: elaboração com base en Relatórios de Presidentes de Estado de Minas Gerais ao Poder Legislativo.

GRÁFICOS 1 Y 1.A. RECEITA E DESPESA DO ESTADO DE MINAS GERAIS (1890-1929) VALORES EM CONTOS DE RÉIS

Fonte: elaboração com base en Minas Gerais (1954).

GRÁFICOS 1.B. Y 1.C. RECEITA E DESPESA DO ESTADO DE MINAS GERAIS (1890-1929) VALORES EM CONTOS DE RÉIS

Fonte: elaboração com base en Minas Gerais (1954), y Relatórios de Presidentes de Estado de Minas Gerais ao Poder Legislativo.

GRÁFICO 1.D. RESULTADO ORÇAMENTÁRIO COMO PERCENTAGEM DA RECEITA EFETIVADA (1890-1929)

Novamente, o comportamento da representação dos dados das duas fontes tende a convergência na segunda metade do período, inclusive com marcante coincidência de valores na última década da República Velha. Mesmo nos primeiros anos do século xx, é possível perceber, salvo algumas exceções, que os sinais das variações sofridas pela variável tendem a ser os mesmos para os dados das duas fontes, não obstante as diferenças de magnitude dessas variações.

As evidências sugerem dificuldades para o fechamento completo das contas dentro de prazo a permitir sua devida inclusão nos relatórios dos presidentes de Estado, a determinar o caráter provisório dos dados para alguns anos. Assim, optou-se por privilegiar, pelo menos parcialmente, o relatório da Secretaria das Finanças de 1954, posto que provavelmente apresente dados consolidados.

Quadro geral da receita e da despesa

Os gráficos 1 a 1.C salientam que, na República Velha, as receitas arrecadadas e as despesas realizadas apresentaram comportamento ascendente, dando continuidade à tendência observada para o período imperial.

Embora a tendência ao crescimento da receita e da despesa se manifestasse desde meados do império, ambas as variáveis, pelo menos em termos de valores absolutos, sofreram salto expressivo após a proclamação da república, e muito além de qualquer inflexão na evolução da inflação. Segundo dados apresentados por Mendes (2007, p. 32), a receita anual realizada pela província, mesmo nos últimos anos do período imperial, alcançou pouco mais de 4 000 contos de réis. Na república, a receita executada superou os 15 000 contos de réis ainda em 1890 (ver gráfico 1). Do mesmo modo, durante o império, a despesa anual jamais atingiu os 4 000 contos de réis (Mendes, 2007, p. 36), enquanto que, em 1890, seu valor superou os 10 000 contos de réis (ver gráfico 1). Provavelmente, em alterações da estrutura tributária –em especial a nova divisão de competências entre os governos estaduais, municipais e o governo central, decorrente do pacto federativo que definiu acentuada descentralização política e administrativa entre o império e a república (Resende, 2003, pp. 93-94)– esteja à explicação para a forte elevação da arrecadação do governo de Minas Gerais.7 O crescimento da receita estava relacionado, no específico, ao Decreto 82, de 24 de maio de 1890 (Bessa, 1981, pp. 146-147), que simplificou e facilitou a coleta de impostos de exportação, bem como, no geral, à maior autonomia arrecadatória conferida aos estados pela Constituição de 1891 (Bessa, 1981, pp. 145-150). Com o aumento da receita, a despesa foi ampliada proporcionalmente.8

Segundo a historiografia da Primeira República, parte significativa desse crescimento das receitas e despesas deve ser atribuída à expansão econômica de Minas Gerais, particularmente do setor exportador, com grande destaque para a cafeicultura. John Wirth (1982, p. 76) afirmou que o valor per capita das exportações mineiras, em mil-réis de 1912, cresceu quase 200% na República Velha, tendo passado de 29$300 em 1890 para 76$200 em 1930. No mesmo sentido, dados apresentados por Martins Filho (2009, p. 51) sobre o valor real do total das exportações, em contos de réis, indicam progressão de 68 000 contos em 1889 para 239 000 contos em 1930, crescimento de aproximadamente 250 por cento.9

Além da tendência do crescimento dos valores orçados, outra similaridade entre os períodos imperial e republicano está no fato de que as receitas e despesas orçadas em muito diferiram das executadas. Resultados que se coadunam com Iglésias (1982), que apontou a mencionada discrepância entre os valores orçados e os executados, assim como assinalou que receitas e despesas orçadas na República Velha “são quase iguais, com ligeira superioridade da receita” (p. 134). Em se tratando da execução orçamentária, os resultados divergem da avaliação de Iglésias, posto que os casos em que as receitas executadas superaram as despesas são em maior número que o caso inverso. De acordo com os Relatórios dos Presidentes de Estado, a receita só não superou a despesa em dez dos 39 exercícios (gráficos 1 e 1.A). O relatório de 1954 da Secretaria das Finanças, por sua vez, registrou 24 exercícios superavitários contra 17 exercícios deficitários (gráficos 1.B e 1.C).10

Estrutura do orçamento da receita

As receitas orçamentárias eram compostas de receitas ordinárias e receitas extraordinárias. As receitas ordinárias se dividiam em tributária, industrial e patrimonial, sendo, por assim dizer, as receitas próprias do Estado. As três receitas respondiam, em média, por 88% da receita geral anual. A receita tributária era originária da cobrança de impostos e taxas. Correspondia, em média anual, a 94% da receita ordinária e a 82.8% da receita geral. A receita industrial era proveniente da exploração de atividades econômicas pelo Estado, tais como ferrovias, serviços da imprensa oficial, cobrança de taxas escolares, entre outras. Era responsável, em média anual, por 3.7% da receita ordinária e por 2.8% da receita geral. A receita patrimonial era aquela gerada pelo patrimônio público (arrendamento de terrenos e próprios do Estado, juros ativos de títulos e apólices de propriedade do Tesouro, entre outros). A ela se referiam, em média anual, 2.6% da receita ordinária e 2.4% da receita geral. Já as receitas extraordinárias poderiam, de certo modo, ser incluídas no que hoje se denominam receitas de capital, sendo constituídas de receitas de empréstimos a se confirmar, de alienações de bens móveis e imóveis cuja realização não estava ainda assegurada, de venda de terras devolutas, entre outras. Avalia-se que a inclusão de receitas extraordinárias no orçamento se destinava mais ao seu equilíbrio fiscal do que qualquer outra razão. Correspondiam, em média anual, a 12% da receita geral.

Os gráficos 2 e 2.A apresentam os dados referentes à composição em termos absolutos das rubricas da receita geral do Estado de Minas Gerais na República Velha (dados extraídos do Relatório da Secretaria de Finanças de 1954), e demonstram a predominância das receitas ordinárias na composição da arrecadação geral, ainda que em alguns exercícios fiscais a participação das receitas extraordinárias mostrou-se significativa. A evolução da participação relativa de cada componente na receita geral pode ser visualizada no gráfico 2.B.

Fonte: elaboração com base en Minas Gerais (1954).

GRÁFICOS 2 E 2.A. RECEITAS DO ESTADO DE MINAS GERAIS (1890-1929). VALORES EM CONTOS DE RÉIS

Fonte: elaboração com base en Minas Gerais (1954).

GRÁFICO 2.B. PARTICIPAÇÃO DAS RUBRICAS NA RECEITA GERAL (1890-1929) EM PERCENTUAIS

É notável a correspondência entre a linha da receita tributária e a linha das receitas extraordinárias, que são praticamente espelhos uma da outra. Afinal, entre as receitas ordinárias, aquelas oriundas dos tributos tinham participação muito maior que as outras, superando 90% em alguns anos. Como o restante da receita geral era classificado como receitas extraordinárias, é natural que a participação desta receita crescesse (decrescesse) nos períodos de queda (elevação) da participação da receita tributária.

São destacáveis quatro picos na linha das receitas extraordinárias: a) no início do período republicano, em especial para o ano de 1891, seguido de tendência declinante até 1896, quando se abre fase de certa estabilidade a se estender até 1906; b) entre 1908 e 1910, seguido de nova fase de certa estabilidade ou crescimento não pronunciado, que se estende até 1920; c) em 1922, apesar de inserido em tendência de crescimento desde 1921, a se estender até o final da década; d) em 1929, com inflexão no sentido de aceleração do crescimento observável para a última década da República Velha. Para o primeiro pico aventa-se à hipótese de que a mudança de regime e a reorganização político-administrativa decorrente –bem como a instabilidade econômica e a crise financeira da primeira década republicana– sejam fatores decisivos (Prado, 1959, pp. 223-227). Para os outros três picos, propõem-se como hipótese a incidência de repercussões de crises do setor cafeeiro e as políticas de valorização, associadas à queda da arrecadação originária de impostos sobre as exportações de café (Furtado, 1959, pp. 207-216). O crescimento da receita industrial a partir da década de 1920 estava fortemente associado a contrato celebrado em 1921 entre a União e o governo do Estado, que assumiu a administração da ferrovia Rede Sul Mineira, cabendo ao Tesouro Estadual metade da receita líquida gerada no tráfego da empresa (Batista, Barbosa e Godoy, 2012, p. 175).

Com a finalidade de aprofundar a análise da composição das diversas receitas do Estado de Minas Gerais, são contemplados agora orçamentos da receita para anos selecionados, considerados representativos de três épocas distintas da República Velha: início da década de 1890, que se caracterizou por elevada instabilidade política e econômica (Resende, 2003, pp. 104-112; Prado, 1959, pp. 223-229); meados da Primeira República, com o sistema político oligárquico em pleno vigor e auge do modelo econômico primário exportador (Resende, 2003, pp. 112-119; Prado, 1959, pp. 231-261), e final da década de 1920, crise do liberalismo oligárquico e de sistema econômico agroexportador (Ferreira e Pinto, 2003, pp. 403-411; Furtado, 1959, pp. 211-216).

A arrecadação tributária do Estado foi inicialmente definida pela Lei 16, de 19 de novembro de 1891, que além de estabelecer como competência estadual a cobrança de determinados impostos, taxas ou tarifas, dava ampla abertura para a instituição de novos tributos. Ou seja, podia se criar novos tributos pela simples inclusão na lei orçamentária, sem necessidade de nova consulta ao legislativo estadual.

O tabela 1 apresenta as receitas para o orçamento do exercício de 1893, conforme autorização contida na Lei 39, de 21 de julho de 1892 (Collecção, 1893, pp. 36-40). A previsão era de arrecadação total de nove mil e seiscentos e trinta e cinco contos e cento e sessenta mil réis. Como na estrutura de arrecadação do período imperial mineiro (Mendes, 2007, pp. 29-31), no início da República persistia em Minas Gerais o predomínio da arrecadação oriunda do comércio exterior (85.1% do total), em consonância com fenômeno universal nas estruturas tributárias das demais unidades regionais na Primeira República11 e a se constituir em poderoso obstáculo à integração do mercado interno nacional (Lopreato, 2002, p. 17; Costa, 1998, pp. 167-168). A rubrica que liderava a arrecadação era o imposto sobre gêneros de exportação, que representava 74.7% da renda total estimada. Em segundo lugar estava o imposto sobre gêneros de consumo de fora do estado, que representava 10.4% do total. Somados estes dois ao recolhimento do imposto do selo (7.5%) e do selo de heranças e legados (2.5%), tem-se quase 95% da receita estimada para aquele ano. Evidência de certa fragilidade do sistema tributário. Afinal, a concentração da receita em apenas quatro rubricas poderia resultar em fracasso na arrecadação, caso fatores econômicos ou de qualquer outra natureza levassem à redução nos fatos geradores de um ou mais desses tributos.

Tabela 1 RECEITAS ORÇAMENTÁRIAS DO ESTADO DE MINAS GERAIS APROVADAS PELA LEI 39 DE 21 DE JULHO DE 1892. VALORES EM RÉIS

| Art. 1º - Fica orçado em 9.635.160$000 a receita do Estado de Minas Gerais para o exercício de 1893 e se comporá dos seguintes impostos e contribuições: | ||

|---|---|---|

| Itens | Valores | Participação relativa (percentagem) |

| Imposto sobre gêneros de exportação | 7 200 000$000 | 74.73 |

| Imposto sobre gêneros de consumo de fora do Estado | 1 000 000$000 | 10.38 |

| Imposto de sello | 720 000$000 | 7.47 |

| Impostos sobre contractos referentes a empresas privilegiadas, segundo as leis que tem vigorado sob núm. 3385 de 29 de junho de 1886, art. 6º parágrafo 1º, núm. 3569, de 25 de agosto de 1888, art. 4º e parágrafo 9 e núm. 3714, de 13 de agosto de 1989, art. 20º núm. 3714, de 13 de agosto de 1989, art. 20º | 100 000$000 | 1.04 |

| Passagem por estradas de ferro particulares | 100 000$000 | 1.04 |

| Multas por infracção de leis, regulamentos e contratos | 15 000$000 | 0.16 |

| Sello de heranças e legados, inclusive 1% sobre transmissão em linha reta | 240 000$000 | 2.49 |

| Cobrança de dívida activa | 20 000$000 | 0.21 |

| Imposto sobre ouro | 5 000$000 | 0.05 |

| Imposto de aferição do sal | 60 000$000 | 0.62 |

| Renda extraordinária de juros de dinheiros depositados em bancos | 80 000$000 | 0.83 |

| Renda da imprensa official | 20 000$000 | 0.21 |

| Producto de vendas de terras devolutas do Estado | 10 000$000 | 0.1 |

| Reposições e restituições | 5 000$000 | 0.05 |

| Juros de quatro apólices | 160$000 | 0 |

| Taxa de matrículas pagas pelos alunos do Gymnasio Mineiro e Escola de Pharmácia | 60 000$000 | 0.62 |

| Total da receita orçamentária | 9 635 160$000 | 100 |

Fonte: Lei 39, art. 1, 21 de julho de 1892.

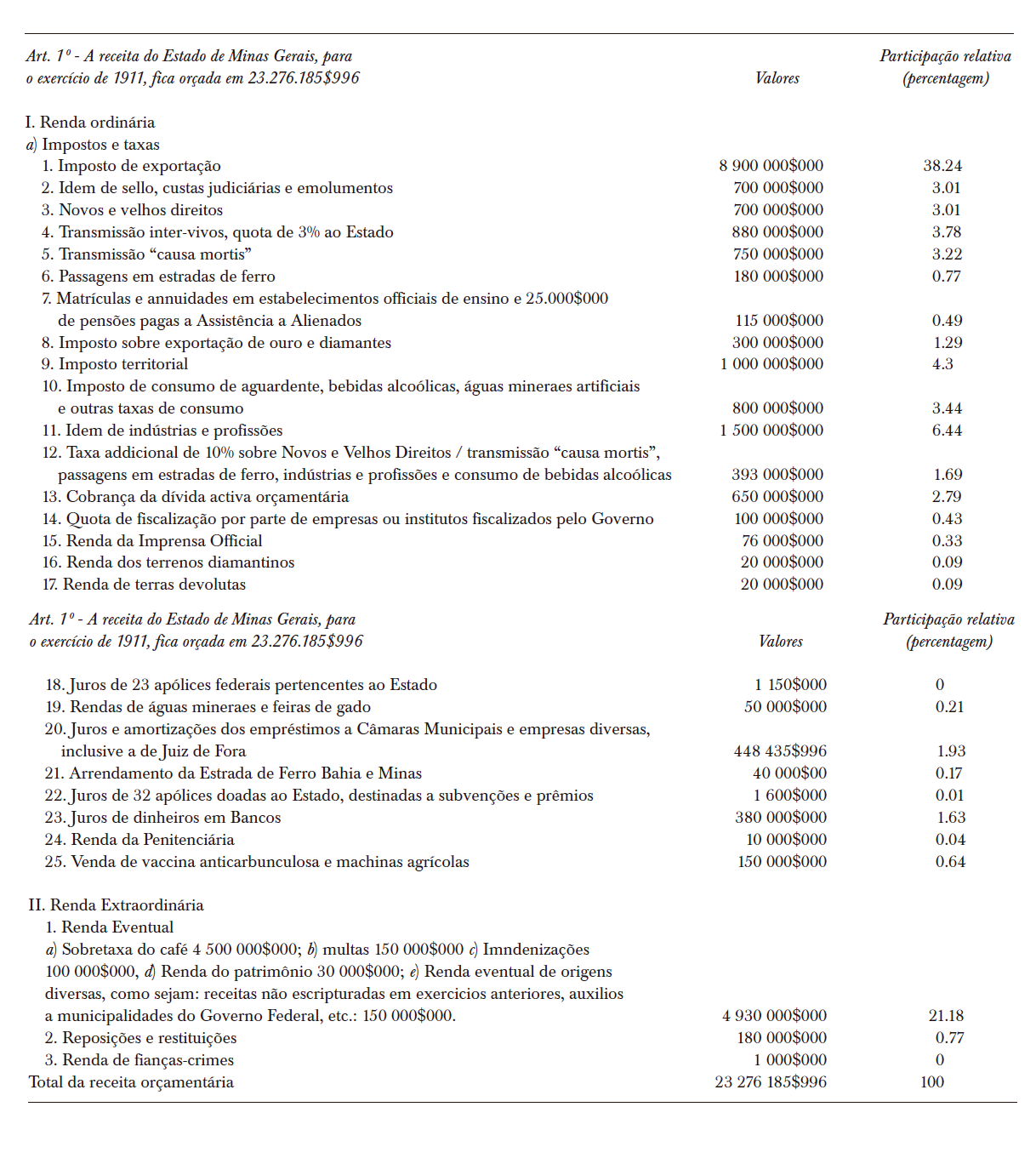

O tabela 2 relaciona a arrecadação prevista para o exercício de 1911, conforme autorização definida pela Lei 533, de 24 de setembro de 1910 (Collecção, 1911, pp. 23-37). Nas receitas orçamentárias para 1910, portanto em ponto intermediário da República Velha, podem ser observadas consideráveis alterações em relação ao início do período. As receitas subdividiam-se em renda ordinária e renda extraordinária e a participação relativa das diversas receitas estava algo diluída, não vigorando excessiva concentração em uma ou poucas rubricas. O imposto de exportação, embora permanecesse como o principal componente da receita, perfazia participação bem inferior a que apresentava no final do século xix: 38.2% da renda total. A segunda maior participação relativa é a da cobrança da sobretaxa do café (cuja inclusão entre as rubricas da renda extraordinária denota seu caráter eventual), com 19.3% da receita total. Somada a participação destas duas rubricas à do imposto sobre exportação de ouro e diamantes (1.3%), verifica-se que o comércio exterior, apesar de em menor patamar, ainda era responsável por 58.9% da arrecadação do Estado.

Tabela 2 RECEITAS ORÇAMENTÁRIAS DO ESTADO DE MINAS GERAIS APROVADAS PELA LEI 533, DE 24 DE SETEMBRO DE 1910. VALORES EM RÉIS

Fonte: Lei 533, art. 1, 24 de setembro de 1910.

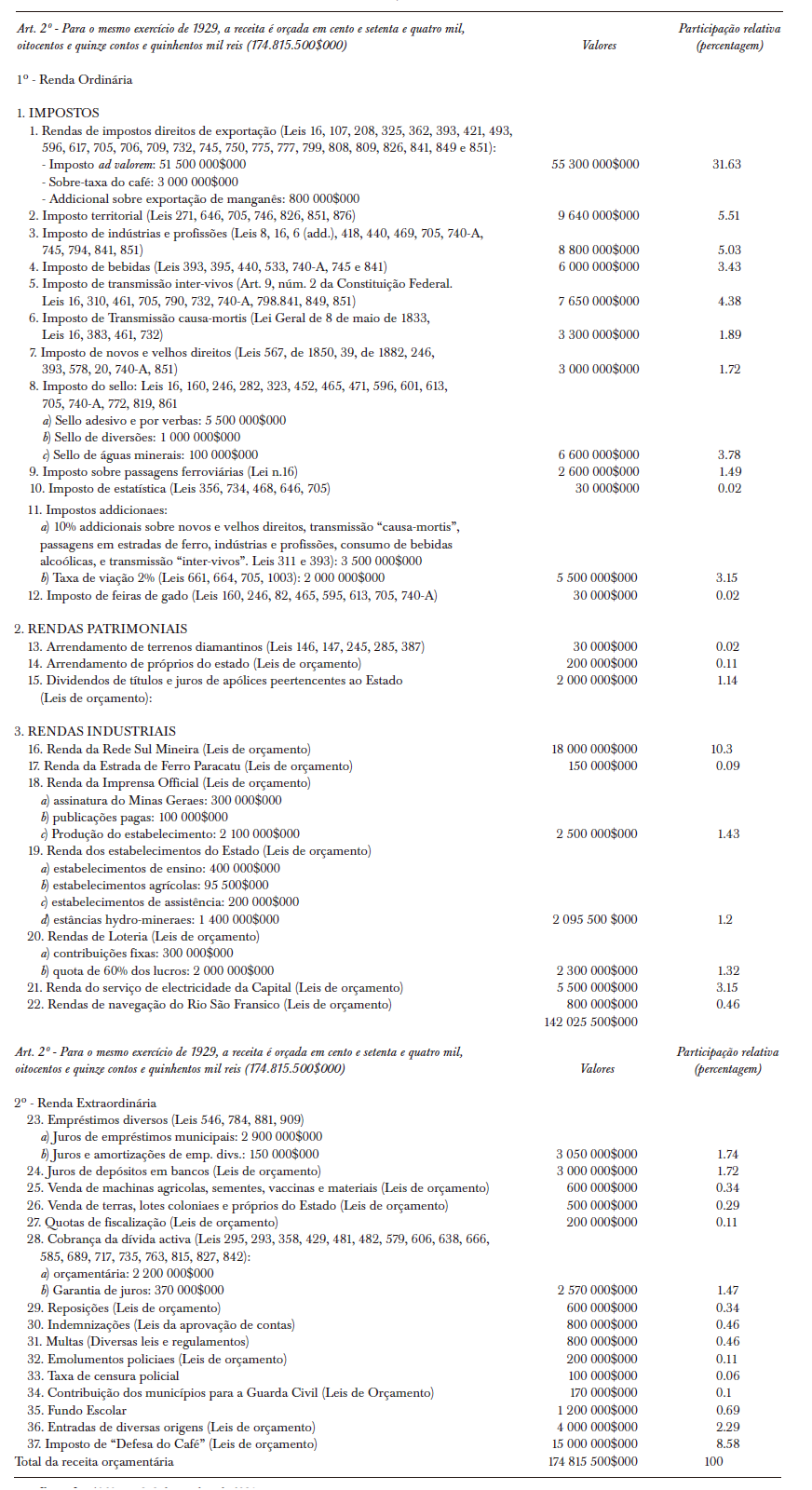

O tabela 3 apresenta o detalhamento das receitas estimadas para o ano fiscal de 1929, conforme autorização contida na Lei 1.060, de 2 de outubro de 1928 (Collecção, 1929, pp. 101-108). Constatam-se evidentes aperfeiçoamentos na elaboração do orçamento, apresentado de forma mais estruturada e racionalizada. Reitera-se também a menor dependência da receita para com alguns poucos tributos, vigorando melhor distribuição da arrecadação orçamentária. As receitas se subdividiam em renda ordinária (81.2% da arrecadação) e renda extraordinária (18.8% da arrecadação).

Tabela 3 RECEITAS ORÇAMENTÁRIAS DO ESTADO DE MINAS GERAIS APROVADAS PELA LEI 1060, 2 DE OUTUBRO DE 1928, VALORES EM REIS

Fonte: Lei 1060, art. 2, 2 de outubro de 1928.

A renda ordinária era composta pelos impostos (62%), rendas patrimoniais (1.3%) e rendas industriais (18%). O principal imposto era o de direitos de exportação, que, com a sobretaxa do café e o adicional sobre exportação de manganês, respondia por 31.6% de toda a arrecadação. Ou seja, o declínio da participação da arrecadação gerada pelo comércio exterior torna-se ainda mais evidente a essa altura da Primeira República. Destaques também para o imposto territorial (5.5%) e o de indústrias e profissões (5%). As rendas patrimoniais eram de pouca relevância. Das rendas industriais, ressalta a receita da Rede Sul Mineira (ferrovias), com 10.3% da receita total. Entre as rendas extraordinárias, a de maior destaque era a do imposto de defesa do café, que, sem explicação, não era incluído entre os demais impostos. Este item representou 8.6% da receita estimada para o exercício de 1929.

A Lei 1.060 previa também a realização de operações de crédito por antecipação de receitas. Operações que parecem justificáveis, se considerado que a arrecadação estadual era essencialmente ancorada na tributação de atividades primárias (notadamente a agropecuária) e, portanto, sujeitas à incidência de fatores sazonais. Enquanto no transcurso do ano fiscal as receitas apresentavam picos e vales, as despesas eram quase que lineares, a impor a mobilização de mecanismos para financiar os períodos de baixa arrecadação.

Comparadas as estruturas das receitas de Minas Gerais (1892, 1910 e 1928) constata-se, adicionalmente a diversificação das fontes de arrecadação e do declínio relativo das rendas originárias do comércio exterior, a vigência de mudança orientada pela modernização da estrutura tributária, ou na direção da progressiva incidência sobre a renda e a riqueza. Wilma Costa sublinhou o engessamento que as oligarquias regionais operaram na Constituição de 1891 e regulamentações posteriores, com o objetivo de repor “os bloqueios que impediam que a extração fiscal atingisse de forma direta a riqueza e a propriedade das elites agrário-exportadoras” (1998, pp. 166 e 169). Assim, as receitas alfandegárias persistiram no centro da arrecadação, acrescidas gradualmente de recursos originários de atividades de mercado interno, sobretudo aquelas associadas ao desenvolvimento urbano e a industrialização. Nestes termos, o caso de Minas Gerais representaria estágio relativamente mais avançado do progressivo esvaziamento da excessiva concentração da arrecadação sobre o comércio externo.

Entre as fontes de receita que cresceram em importância no transcurso da Primeira República, e que progressivamente reduziram a participação relativa da arrecadação sobre o comércio externo, destaca-se o imposto territorial. Segundo a Lei 282, de 18 de setembro de 1899, incluiu-se pela primeira vez o imposto territorial no Orçamento da Receita de Minas Gerais, com arrecadação projetada de 2 500 contos de réis, que correspondiam a segunda maior fonte de recursos fiscais. A criação do novo imposto implicava a redução da alíquota do imposto de exportação sobre o café, que passaria de 9 para 11%12 (Collecção, 1900, pp. 44-51). Entretanto, a implantação do novo imposto demoraria algum tempo, tendo em vista que o Congresso Mineiro posteriormente “alterou a taxa e modificou a incidencia do imposto”, com substantiva redução na projeção da arrecadação. Arrecadação que se efetivou pela primeira vez no exercício fiscal de 1901, quando “o producto do imposto territorial attingiu a 964:241$416”, superando a projeção orçamentária de 950 contos de réis (Mensagem, 1902, pp. 47-48).

Ao pioneirismo do estado de Minas Gerais na criação e na efetiva implantação do imposto territorial no Brasil,13 seguiu-se à consolidação do novo tributo, pelo que se pode depreender do desempenho de sua arrecadação nas primeiras décadas do século xx.14 Com certa estabilidade dos valores arrecadados entre 1901 e 1914, quando flutuaram entre, aproximadamente, 800 e 1 000 contos de réis, a exação do imposto territorial conheceu forte movimento de expansão entre 1915 e 1929, quando passou de, aproximadamente, 1 400 para 10 800 contos de réis. Em termos relativos, o imposto territorial flutuou entre, aproximadamente, 4 a 9% da receita tributária do estado, média de 6.5%, e tendência de expressivo crescimento no último quinquênio da República Velha –de 6.8% em 1926 para 9.3% em 1929 (Minas Gerais, 1954).15 Em estudo encomendado pelo governo estadual e publicado em 1931, João Pandiá Calógeras (1931) apresentou “sugestões” para a reforma tributária de Minas, estruturada em forte redução dos impostos de exportação compensada por pronunciado aumento do imposto territorial. A proposta do eminente engenheiro e político parece ter se efetivado nos anos seguintes, com o substantivo crescimento da arrecadação do imposto territorial e a correspondente ampliação de sua participação relativa na receita tributária do estado. Na década de 1930, o imposto territorial respondeu, em média anual, por 13.1% da receita tributária, contra 7.9% na década de 1920. A arrecadação média anual do imposto territorial na década de 1930 ultrapassou 18 000 contos de réis, contra menos de 7 000 contos de réis na década de 1920.

Por fim, propõe-se a hipótese de correlação entre a diversificação da estrutura da receita e a diversificação da economia de Minas Gerais no transcurso da República Velha. Ainda que o setor de mercado externo do estado tenha apresentado crescimento constante no período, sobretudo por meio da expansão cafeeira, verificou-se diversificação no sentido do crescimento mais do que proporcional do setor de mercado interno.16

Estrutura do orçamento da despesa

As despesas previstas em orçamento foram classificadas em sete grupos, de acordo com a natureza e/ou destinação. O serviço da dívida compreendia os gastos orçados para pagamento de amortizações, juros e encargos da dívida fundada interna e externa. A administração superior incluía as despesas da administração superior do Estado, a saber: subsídios e representação do presidente e vice-presidente do Estado, despesas de gabinete, custeio dos palácios, pessoal de apoio da Secretaria do Interior, subsídios e ajuda de custo de senadores e deputados, custeio da Câmara e do Senado, Magistratura e Justiça e Promotoria Pública do Estado, inclusive custeio. As obras públicas correspondiam a valores consignados em orçamento especificamente com essa finalidade, a abranger não só a rubrica do mesmo nome, mas outras consideradas da mesma natureza (como as estradas de rodagem). As subvenções e garantias de juros a estradas de ferro eram específicas para os gastos com a expansão ferroviária na forma de subsídios públicos. A saúde e assistência abarcavam as verbas para sustento, vestuário e curativos dos presos pobres, socorros públicos (inclusive Diretoria de Higiene), assistência a alienados e subvenções diversas destinadas a abrigos, asilos, hospitais, santas casas, entre outras. O Estado não alocava em orçamento verba destinada a ações de saúde, já que nem sequer existia órgão específico para execução de políticas públicas. A proposta orçamentária para 1923 faz menção a Diretorias e Delegacias Regionais de Higiene. As despesas com educação compreendiam os gastos diretos relacionados com o ensino público, incluindo pessoal, custeio e investimentos, fornecimento de material escolar, livros, mobiliário e subvenções a instituições privadas de ensino. A segurança pública agrupava todas as dotações orçamentárias relacionadas à segurança, tais como gastos com a força pública –incluindo pessoal militar, custeio, manutenção e investimentos–, delegacias de polícia, cadeias públicas, penitenciárias, guarda civil da capital.

Os gráficos 3 e 3.A apresentam a distribuição, em milhares de contos de réis, dos valores das despesas orçadas. Observa-se tendência geral de crescimento progressivo para todos os grupos de despesa até o início da década de 1920, quando se observa aceleração no incremento. Essa evolução pode ser explicada não apenas pelo crescimento das receitas, conforme observado anteriormente, mas também pela melhoria da técnica na elaboração das propostas orçamentárias, que passam a incluir e classificar com maior abrangência tanto as receitas quanto as despesas.

Fonte: elaboração com base em Leis Orçamentárias. Collecção (varios años).

Gráfico 3. Composição da Despesa Orçament Ária em Minas Gerais (1891-1909) Valores em milhares de contos de réis

Fonte: elaboração com base em Leis Orçamentárias. Collecção (varios años)

Gráfico 3A. Composição da Despesa Orçament Ária em Minas Gerais (1910-1929) Valores em milhares de contos de réis

O gráfico 3.B faculta a observação da evolução da participação relativa por agrupamento de despesa orçamentária. O serviço da dívida será objeto de análise no próximo tópico. A administração superior apresentou tendência de progressiva queda da participação relativa, de destacada posição no início do período (mais de 20% no começo da década de 1890) para posição pouco relevante no final da Primeira República (em torno de 5% da despesa), conquanto não apresentou tendência de queda nominal de valores, que, ao contrário, conhecem importante inflexão de alta na década de 1920 (ver gráficos 3 e 3.A.). Segundo dados apresentados por Mendes (2007, pp. 37-39), a participação relativa das despesas administrativas não só apresentou muito maior importância no império comparado com a República Velha, como ainda mostrou leve tendência ascendente no transcurso do período imperial.

Fonte: elaboração com base em Leis Orçamentárias. Collecção (varios años)

Gráfico 3B. Composição da Despesa Orçament Ária em Minas Gerais (1891-1929) Valores em percentuais

Nas três primeiras décadas da República Velha, os investimentos em obras públicas eram pequenos se comparados aos das demais despesas. A política do Estado reservava ao setor privado a maior parte dos investimentos diretos, principalmente em infraestrutura de transportes, ainda que comumente sob fortes subsídios dos governos dos estados e da União. Em 1916 foi registrada a primeira alocação orçamentária para construção de rodovias. Somente a partir de 1923, com a Rede Sul Mineira de Viação e a Estrada de Ferro Paracatu, se constata uma mais efetiva participação direta do Estado em obras de infraestrutura, inclusive a alçar esta rubrica na década de 1920 à posição de mais importante no quadro das despesas. Para o conjunto do período imperial, segundo dados de Barbosa, Godoy e Mendes (2011, pp. 247-248), a participação dos gastos em obras públicas se mostrou bem mais relevante que para o conjunto do período da Primeira República, ainda que mostrasse tendência ao declínio no primeiro caso e tendência ascensional no segundo.

As subvenções e garantias de juros a estradas de ferro vigoraram nos orçamentos apenas durante um curto período de tempo (1900-1906), sem que se possa estabelecer a forma como esses subsídios foram escriturados nos períodos anteriores e posteriores da República Velha, posto que é contínua a vigência dessas formas de subvenção desde as últimas décadas do século xix e persistiu, ainda que com redução progressiva, durante as primeiras décadas do século xx (Acioli, 2007, pp. 7-35). No império, essa modalidade de despesa não foi registrada de forma específica na escrituração financeira dos orçamentos e na execução orçamentária do governo provincial (Barbosa, Godoy e Mendes, 2011, pp. 249-250).

Saúde e assistência não constituíam prioridade governamental. Os gastos apresentaram comportamento praticamente linear durante toda a Primeira República, nunca superando 5% da despesa total, excetuados os primeiros anos do período. Praticamente não se investia em unidades próprias de saúde, em programas de prevenção e saneamento, destinando-se os recursos a auxílios e subsídios a instituições privadas. Somente quase ao final do período foram criadas unidades próprias de saúde, bem como a Diretoria de Saúde Pública, vinculada à Secretaria de Segurança e Assistência. Em 1928, além desta diretoria, existiam dotações orçamentárias para o Hospital Central de Barbacena, para o Manicômio Judiciário e para o Instituto Raul Soares –entidades especializadas em doenças mentais. No período imperial, as despesas com saúde também nunca ganharam projeção relativa (Mendes, 2007, p. 37).

As despesas com educação sempre mereceram atenção especial dos governantes mineiros da República Velha. Observa-se que razoável parcela do orçamento era comprometida com a educação, cujos gastos se mantiveram tendencialmente constantes durante o período, sempre entre os três grupos de despesas com maior participação relativa. Além de sua política própria de investimentos no setor, o governo estadual também contribuía com subsídios a instituições privadas e com convênios com municípios. Ao final do período, o governo participava em todos os níveis da educação: ensino primário, ensino secundário, ensino superior, ensino normal, ensino artístico e ensino profissional. Dados apresentados por Mendes (2007, pp. 37-39) indicam que não só a participação dos gastos em educação foi frequentemente maior no império que na república, como tendia a crescer.

O dispêndio orçamentário com o setor de segurança pública era considerável, sendo superado apenas pelos gastos com educação. A participação relativa no total das despesas também era bastante uniforme no tempo, com picos em anos em que se incorporavam novos batalhões ou se construíam novas unidades militares. Entretanto, segundo dados apresentados por Mendes (2011, pp. 37-39), a participação dessas despesas no império tendeu a superar a dos gastos da mesma natureza realizados na República Velha.

No excessivo peso do serviço da dívida na República Velha, o principal grupo de despesas na maior parte do período, está a explicação para a participação relativa mais expressiva no império dos demais grandes grupos de despesas (administração, obras públicas, educação e segurança).

A dívida pública e o serviço da dívida

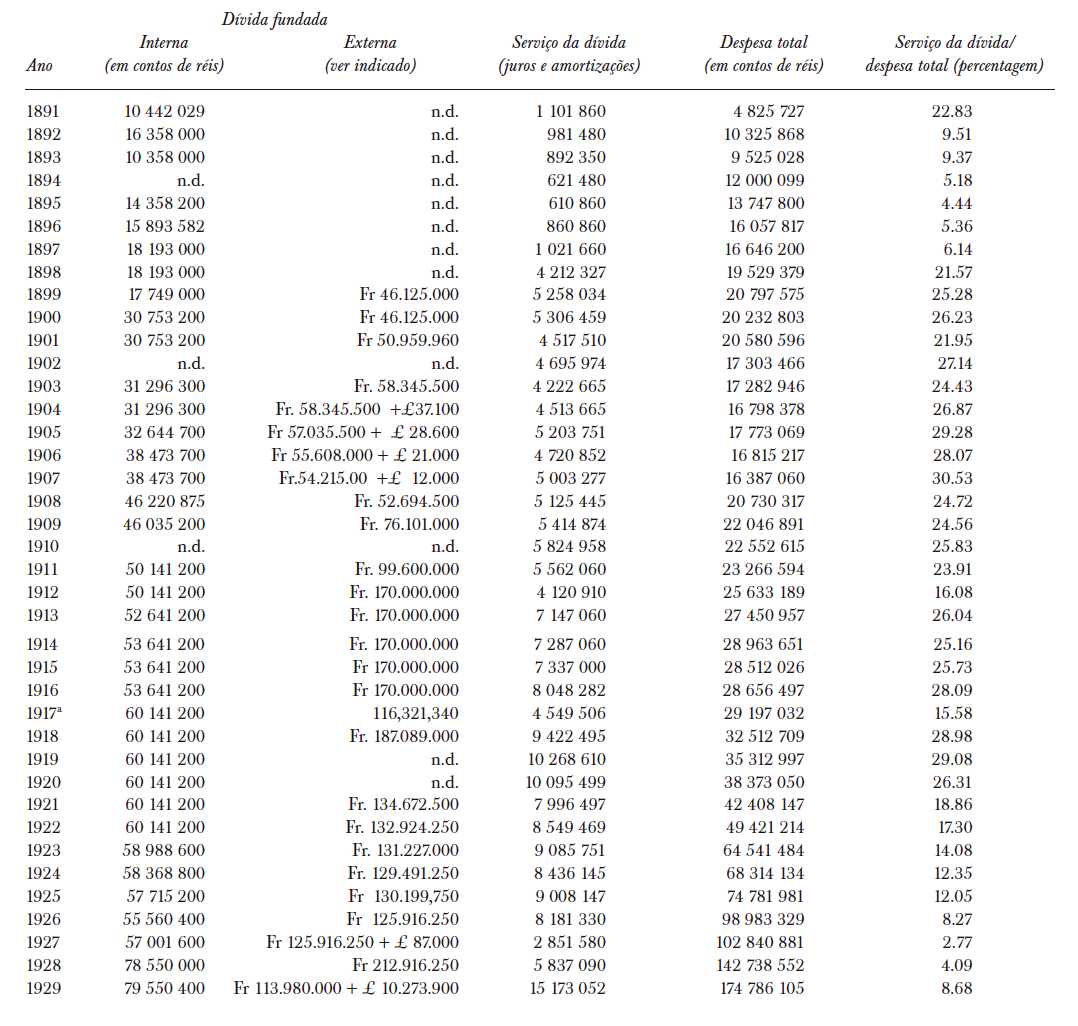

Objetiva-se agora dimensionar o peso do serviço da dívida pública sobre as finanças estaduais. Na ausência de relatórios precisos sobre a execução orçamentária, foram considerados os dados orçamentários. Os estoques de dívida fundada foram extraídos, quando disponíveis, dos relatórios enviados ao poder legislativo, sendo que nos casos de indisponibilidade ou inconsistência dessa informação quanto à sua exação, optou-se pela notação n. d. (não disponível). Preferiu-se também considerar os saldos devedores na moeda original, visto que estes quase nunca eram convertidos em réis, e também por não disponíveis nos Relatórios as taxas cambiais para conversão. O tabela 4 apresenta os estoques de dívida fundada e as dotações orçamentárias necessárias ao atendimento do serviço da dívida a cada exercício.

Tabela 4 SERVIÇO DA DÍVIDA X DESPESA ORÇAMENTÁRIA

a No exercício de 1917, a Dívida Externa Fundada é apresentada apenas em réis.

Fonte: Elaboração própria a partir de dados dos Relatórios de Presidentes de Estado ao poder legislativo e leis orçamentárias.

Observa-se, de modo geral, um elevado comprometimento das despesas públicas do Estado de Minas Gerais com o serviço da dívida (tabela 4 e gráfico 4). Na República Velha, o serviço da dívida anual foi, em média, de 5 617 125$000, e correspondeu, também em média, a 19% da despesa total anual.17 Em 1907 essa participação atingiu o pico de 30.5%.18 As evidências são de largo predomínio da origem francesa dos empréstimos.19

Fonte: Elaboração própria a partir de dados dos Relatórios de Presidentes de Estado ao poder legislativo e leis orçamentárias.

GRÁFICO 4. PARTICIPAÇÃO DO SERVIÇO DA DÍVIDA NA DESPESA TOTAL (1891-1929) VALORES EM PERCENTUAIS

Avalia-se que as estimativas para o serviço da dívida levavam em conta não apenas a dívida fundada, mas também as operações de crédito por antecipação de receita. Como ressaltado anteriormente, as rendas públicas eram altamente dependentes da tributação de produtos primários, geralmente agrícolas e, portanto, bastante sazonais. Por outro lado, as despesas eram lineares, com compromissos mensais, daí a necessidade de se captar recursos de curto prazo.

Conquanto o crescimento em termos absolutos da dívida apresente inequívoca tendência ascendente no período, com oscilação na década de 1920 e crescimento vertiginoso em 1929, a participação relativa do serviço da dívida na despesa total (ver gráfico 3.B), após ter se mantido em níveis elevados nas décadas intermediárias, ou entre 1900 e 1920, mostrou tendência declinante na última década da Primeira República, retomando níveis similares ao da primeira década do período. Essa evolução do peso relativo do serviço da dívida estadual parece se explicar pela combinação dos seguintes fatores: a) o crescimento absoluto do serviço da dívida não encontrou correspondente crescimento da receita total entre a primeira e a segunda década da República Velha, com a consequente forte expansão relativa dessa rubrica na despesa total e sua manutenção em níveis altos na segunda e terceira décadas; b) ao contrário, na última década da República Velha, à forte ascensão da dívida em termos absolutos correspondeu crescimento muito mais do que proporcional da receita total estadual, com a correspondente declinante participação relativa dessa rubrica na despesa total. Adicionalmente é sugestiva a influência da curva da participação relativa dos empréstimos estaduais e municipais no período, que passam de cerca de 4% do endividamento externo total do Brasil em 1895 para cerca de 30% em 1930 (Abreu, 1999, p. 2),20 sendo que entre 1927 e 1931 o serviço da dívida (flutuante e consolidada) representava, em média, 19.7% da despesa das municipalidades mineiras (Minas Gerais, 1937, p. 277).

Entre o equilíbrio orçamentário e o desenvolvimento

Nos seguintes termos Iglésias sintetizou o comportamento dos homens públicos mineiros da Primeira República em relação às finanças:

A situação financeira do Estado atesta a relativa estagnação e a falta de dinamismo de seus administradores. Minas tende mais que outras unidades ao equilíbrio orçamentário –miragem da época; é tímida nos gastos, parca em investimentos; tem horror a empréstimos, internos ou externos, como é da natureza dos cautelosos, evitando como temerárias as iniciativas de endividamento (Iglésias, 1982, p. 132).

De fato, nos relatórios dos presidentes do Estado, em especial na primeira metade da República Velha, são frequentes as manifestações explícitas da preocupação com o equilíbrio orçamentário. Longos trechos são dedicados somente à discussão da situação financeira de Minas Gerais e, frequentemente, constata-se a ausência de políticas voltadas à promoção do desenvolvimento. Entretanto, desde o início do século xx, despontam discursos em que se combina a tradicional preocupação com o equilíbrio orçamentário e o problema do desenvolvimento econômico regional. Como se constata no Relatório do presidente Francisco Sales em 1904:21

Si merecerem vosso acolhimento os alvitres lembrados e vos parecer acertado completal-os com outras medidas inspiradas pelo vosso patriotismo, certo conseguir-se-á o restabelecimento do equilibrio financeiro do Estado, ainda que com sacrificio dos serviços publicos […] Não se comprehende o abandono pelos poderes publicos das actividades productoras, da agricultura e da industria, quando é da producção que o Estado recebe os maiores recursos para custear os serviços publicos, satisfazer seus compromissos e manter seu credito (Mensagem, 1904. pp. 10-11).

De qualquer modo, com o transcorrer dos anos, as políticas do governo voltadas para o desenvolvimento crescem relativamente à constante preocupação com o equilíbrio orçamentário. Em 1915, no Relatório do então presidente Delfim Moreira, asseverava-se a necessidade de medidas financeiras combinadas com a promoção do desenvolvimento como caminho para a solução da crise econômica do Estado:

Do que precisamos é de acção desassombrada, prompta e efficaz, sem mais discussões, para se afastar e se vencer a premencia do momento. A esse resultado só podemos chegar: 1º. Pelos grandes córtes nas despesas publicas; 2º. Pelo equilibrio effectivo e real dos orçamentos; 3º. Pelo desenvolvimento e expansão das fontes da producção e da receita; 4º. Pela rigorosa satisfação dos compromissos assumidos e conseguente elevação do credito publico (Mensagem, 1915. p. 10-11).

Segundo os dados recolhidos, há evidências que podem esclarecer sobre a mudança de atitude dos governantes mineiros com relação às políticas de desenvolvimento, ou sobre a tendência de crescente incorporação de prioridades de caráter desenvolvimentista.22 No período, a evolução do gasto em obras públicas –comumente concentradas em investimentos em infraestrutura– é indicador do lugar do desenvolvimento econômico nas políticas de governo. Como se afirmou, as leis orçamentárias indicam que os gastos em obras públicas foram pequenos na maior parte da República Velha, tendo correspondido, em média, a 7.3% da despesa total anual estimada entre 1891 e 1929. Mesmo pelos Relatórios, é perceptível que a falta de recursos alocados na verba de obras públicas chamava a atenção dos presidentes. No Relatório de 1900, por exemplo, Silviano Brandão qualifica como “exígua” e “insuficiente” a verba para essa rubrica.

Pelo que se constata, os dados parecem corroborar as afirmações de Iglésias (1982), não fosse, ao menos, por mudança no final da Primeira República, quando entre 1923 e 1930 os gastos em obras públicas cresceram exponencialmente, tendo correspondido a uma média de 21.5% da despesa total anual estimada (ver gráfico 3.B).

A Diretoria de Viação, Obras Públicas e Indústria recebia verbas destinadas não só à rubrica de obras públicas, mas também às estradas de rodagem, estradas de ferro, navegação fluvial, entre outros. A Diretoria nasceu como um dos dois órgãos resultantes da divisão da Diretoria Geral de Agricultura, Viação e Indústria, em 1907, e vinculou-se à Secretaria das Finanças até 1910, quando foi incorporada à recém-recriada Secretaria da Agricultura (Martins, 1995). Diferentemente do grupo de despesas obras públicas, a participação das despesas da Diretoria de Viação, Obras Públicas e Indústria nas despesas totais do Estado mostrou tendência ao crescimento a partir de, pelo menos, 1918, com grande salto entre 1922-1923 e entre 1926-1927. Os dados do gráfico 5 foram recolhidos em Relatório do Secretario da Agricultura, no final da década de 1920 (Minas Gerais, 1928).

Fontes: Elaboração própria a partir de dados retirados de Minas Gerais (1928), y Relatórios de Presidentes de Estado de Minas Gerais ao Poder Legislativo.

Gráfico 5. PARTICIPAÇÃO DAS DESPESAS DA DIRETORIA DE VIAÇÃO, OBRAS PÚBLICAS E INDÚSTRIA NAS DESPESAS TOTAIS (1918-1927) VALORES EM PERCENTUAIS

Levando-se em conta que as verbas da Diretoria também eram destinadas para outras modalidades de dispêndios relacionados com políticas de promoção do desenvolvimento –portanto para além daquelas modalidades agrupadas como obras públicas–, a tendência mostrada pelo gráfico 5 sugere poder público cada vez mais disposto a aplicar seus recursos em fatores capazes de impulsionar o crescimento da economia estadual. Logo, embora a afirmativa de Iglésias (1982) pareça ser válida para a maior parte do período, muito provavelmente não se aplica à última década da República Velha.

Há ainda outros dados que podem oferecer interpretações não condizentes com a do eminente historiador. Como observado sobre o tabela 4 e o gráfico 4, o serviço da dívida correspondeu a mais de 20% da despesa orçamentária, para mais da metade do período, ou 21 anos dos 39 contemplados. Embora os Relatórios normalmente forneçam os valores da dívida externa do Estado somente em moeda estrangeira, sem nenhuma informação que permita compreender sua magnitude em moeda nacional, a quantidade de anos (frequentemente seguidos) em que a participação do serviço da dívida na despesa orçamentária atingiu níveis expressivos sugere que os empréstimos eram bastante elevados. Apesar dos compromissos assumidos serem constituídos por títulos a serem pagos no longo prazo, é de se surpreender que a dívida externa do ano de 1917 –única cujo valor os Relatórios definem em réis– seja quase 300% maior que a despesa orçamentária total para aquele ano. Portanto, fato incompatível com Estado que tem “horror a empréstimos” (Iglésias, 1982, p. 132) ou que mantém uma preocupação especial com o equilíbrio orçamentário.

Embora a tomada de empréstimos elevados não indique, necessariamente, grande preocupação dos governantes com o desenvolvimento econômico (eles podem ter sido destinados para cobrir despesas correntes, por exemplo), ainda assim é muito improvável que o financiamento pelo Estado do processo de expansão ferroviária seja superado por outras destinações dadas aos recursos captados no exterior e que implicavam em forte endividamento (Barbosa, Godoy e Mendes, 2011, pp. 249-252).

Finanças públicas e os transportes em Minas Gerais na República Velha

Os gráficos 6 e 6.A permitem aferir o gasto do governo mineiro com estradas de ferro na primeira metade da República Velha, entre garantias de juros e subvenções, empréstimos e outras operações de crédito. Constata-se que o dispêndio destinado ao desenvolvimento da rede ferroviária foi bastante irregular, seja em termos nominais, seja em percentuais referentes à despesa total. A participação das despesas com estradas de ferro superou a 30% das despesas totais em 1896, ultrapassou a 20% em outros três anos e manteve-se em patamar bem menos expressivo no restante do período. Outrossim, observa-se tendência mais duradoura à redução desses gastos a partir de 1907, com a participação nos gastos totais se tornando nula entre 1911 e 1915.

Fontes: Elaboração própria com base en Minas Gerais. Mensagem (1917). Leis orçamentárias.

Gráfico 6. DESPESAS COM ESTRADAS DE FERRO EM MINAS GERAIS (1890-1915) VALORES EM RÉIS

Fontes: Elaboração própria com base en Minas Gerais. Mensagem (1917). Leis orçamentárias.

Gráfica 6.A. PARTICIPAÇÃO DAS DESPESAS COM ESTRADAS DE FERRO NAS DESPESAS TOTAIS (1890-1915) VALORES EM PERCENTUAIS

Embora não localizados dados referentes aos anos de 1916 e 1917, o dispêndio com ferrovias em 1918 também foi nulo, o que permite supor que é pouco provável que o quadro tenha se alterado entre 1911 e 1918. O gráfico 6.B, para o período 1918 a 1927, evidencia pronunciada elevação das despesas com estradas de ferro a partir de 1919 (considerados gastos com construção, conservação, fiscalização e subvenções). As despesas com o setor ferroviário corresponderam a mais de 50% da despesa total da Diretoria de Obras Públicas, Viação e Indústria, tendo inclusive atingido participação bem próxima dos 80% em 1924. A maior parte desses gastos destinou-se a E. F. Paracatu e à Rede Sul-Mineira. Ao forte crescimento dos valores da despesa total anual do Estado de Minas Gerais ao longo do período, correspondeu tendência ainda mais acentuada, no mesmo sentido, do valor nominal dos gastos com estradas de ferro. Se, em 1919, o dispêndio com ferrovias correspondia a 7.6% das despesas totais do governo, em 1927 alcançava 36.2 por cento.

Fonte: elaborado com base em dados recolhidos em Relatório de 1928, elaborado pela Secretaria da Agricultura, Indústria, Terras, Viação e Obras Públicas.

GRÁFICO 6.B. PARTICIPAÇÃO DAS DESPESAS COM ESTRADAS DE FERRO NAS DESPESAS TOTAIS (1918-1927) VALORES EM PERCENTUAISNota: O Relatório informou os valores absolutos das despesas com estradas de ferro, os valores totais das despesas da Diretoria de Viação, Obras Públicas e Indústria e as despesas totais do governo.

Em síntese, pode-se afirmar que, mesmo após a forte aceleração do crescimento de investimentos em estradas de rodagem no fim da Primeira República, que será discutida na sequência, o interesse do Estado pela modal ferroviária jamais arrefeceu. Desde o início da aceleração da expansão dos trilhos, nas últimas décadas do império, e mesmo considerados os períodos lacunares (sem dados) ou contrastantes (com dados que descontinuam tendências anteriores), parecem inequívocas as evidências que sustentam a permanência de eixo seguro a estabelecer vinculação estreita entre o Estado e a modernização ferroviária, por meio de poderosos subsídios aos investimentos na construção e operação das estradas de ferro (Batista, Barbosa e Godoy, 2012, pp. 171-180). Eixo corroborado pela curva de crescimento da malha ferroviária na República Velha, segundo o gráfico 6.C, que representa a evolução da quilometragem dos trilhos de Minas Gerais entre 1893 e 1928 (Jacob, 1911, pp. 441-448 e Relatórios de Presidentes de Estado). O crescimento em termos absoluto das despesas, para os períodos contemplados pelos dados recolhidos, não está espelhado no ritmo de crescimento da malha ferroviária. O valor do coeficiente de determinação (R²) da amostra, que mede o quanto os dados empíricos se aproximam de uma regressão linear estimada a partir dos mesmos, é de 0.9653. Como se considera que um modelo é mais bem ajustado a uma amostra quanto mais próximo esse índice estiver da unidade, conclui-se que o ritmo de crescimento da extensão dos trilhos foi quase constante no período. A vigorosa elevação da despesa em termos absolutos entre 1918 e 1927 encontraria explicação na expansão do dispêndio público com ferrovias encampadas, deficitárias e com operação subsidiada pelo Estado, em especial a Rede Mineira de Aviação, bem como no pagamento de garantias sobre investimentos e operação de empresas privadas (Batista, Barbosa e Godoy, 2012, pp. 171-180).

Fontes: elaboração própria com base en Jacob (1911). Relatórios de Presidentes de Estado de Minas Gerais ao poder legislativo.

Gráfico 6.C. QUILOMETRAGEM DAS ESTRADAS DE FERRO EM MINAS GERAIS (1893-1928)

É visível o crescimento da preocupação dos governantes mineiros com as estradas de rodagem no transcurso da República Velha. São raríssimas as menções a esse modal de transporte nos primeiros Relatórios de Presidentes de Estado. Entretanto, gradualmente, as estradas de rodagem começaram a constar nas partes dos Relatórios que versavam sobre obras públicas, para, na segunda metade da Primeira República, ganharem espaço considerável.

Os dados relativos às despesas com estradas de rodagem espelham bem a elevação do interesse gerado por essa modalidade de transporte, como demonstram os gráficos 7 e 7.A (Minas Gerais, 1928). Vê-se que os gastos em estradas corresponderam, inicialmente, a uma parcela ínfima da despesa total. Com o transcorrer dos anos, essa parcela mostrou tendência ao crescimento, ainda que a um ritmo lento. A partir de 1923, porém, essas despesas começaram a se elevar aceleradamente, chegando a equivaler a 10% da despesa total em 1929.

Fonte: Elaboração própria com base en Relatórios de Presidentes de Estado de Minas Gerais ao Poder Legislativo.

Gráfico 7. DESPESAS COM ESTRADAS DE RODAGEM (1901-1929) VALORES EM CONTOS DE RÉIS

Fonte: Elaboração própria com base en Relatórios de Presidentes de Estado de Minas Gerais ao Poder Legislativo.

Gráfico 7.A. DESPENSAS COM ESTRADAS DE RODAGEM (1901-1929) VALORES EM PERCENTUAIS

A participação das despesas com estradas de rodagem no gasto da Diretoria de Viação, Obras Públicas e Indústria foi bastante irregular, tendo atingido valores tão altos quanto 36%, em 1918, e tão baixos quanto 3.6%, em 1923 (Minas Gerais, 1928) (ver tabela 5).

Tabela 5 PARTICIPAÇÃO RELATIVA DAS DESPESAS COM ESTRADAS DE RODAGEM NA VERBA DA DIRETORIA DE VIAÇÃO, OBRAS PÚBLICAS E INDÚSTRIAS

| Ano | Porcentagem | Ano | Porcentagem |

|---|---|---|---|

| 1918 | 36.04 | 1923 | 3.59 |

| 1919 | 8.13 | 1924 | 9.11 |

| 1920 | 11.30 | 1925 | 12.00 |

| 1921 | 11.11 | 1926 | 21.37 |

| 1922 | 13.52 | 1927 | 17.32 |

Fonte: Minas Gerais (1928).

A extensão das rodovias construídas (estradas ou trechos de estradas novos) e, principalmente, sob manutenção (estradas ou trechos de estradas retificados ou reabertos à circulação) do governo do Estado de Minas Gerais cresceu bastante após a criação em 1923 da Inspetoria de Estradas de Rodagem, tendo passado de 6 471.9 quilômetros, no primeiro semestre de 1925, para 18 408.9 quilômetros, em 1929, resultando em uma média de 1 326 quilômetros por semestre. No entanto, a maior parte dessa expansão estava ao encargo dos municípios, sem subvenções fornecidas pelo Estado (Mattos, 1932, p. 49). Entre 1927 e 1931, os municípios mineiros destinaram, em média, 33.2% dos seus gastos com a rubrica obras públicas, estradas e pontes (Minas Gerais, 1937, p. 277).

Consideradas apenas as estradas subvencionadas, verificou-se salto de 1 954.3 quilômetros de estradas em Minas Gerais, segundo balanço do primeiro semestre de 1925, para 4 643.4 quilômetros de estradas subvencionadas no estado, segundo o balanço do segundo semestre de 1929, o que resulta em uma média de quase 299 km implantados por semestre. Já as estradas não subvencionadas, de 4 193.7 quilômetros, segundo balanço do primeiro semestre de 1925, alcançaram 13 765.5 quilômetros, segundo o balanço do segundo semestre de 1929. A evolução da quilometragem das estradas de rodagem em Minas Gerais está representada no gráfico 7.B, segundo dados recolhidos nos Relatórios de Presidentes de Estado.

Síntese

Em Minas Gerais, na República Velha, o governo dividia tanto a receita quanto a despesa em ordinárias e extraordinárias. Aparentemente, as despesas ordinárias eram as primeiras a serem estimadas, seguidas das receitas ordinárias, sempre com base no passado recente. Os desequilíbrios seriam compensados com receitas extraordinárias, que, por sua vez, serviriam de base para a estimação das despesas extraordinárias.

Tanto os valores nominais da receita quanto os da despesa apresentaram tendência contínua de elevação ao longo da República Velha, muito provavelmente mais impulsionados pelo crescimento econômico do que pela inflação do período. Prevalecia significativa distância entre as receitas e despesas orçadas e as executadas. Embora estas tendências vigorassem também no período imperial, é notável que a tendência das despesas orçadas superarem as receitas, marcante no império, tenha se invertido na Primeira República, inclusive na execução orçamentária.

Nas receitas, a predominância era da receita ordinária, e, em sua composição, a receita tributária era a de maior importância. A maior parte da arrecadação tributária originava-se da cobrança de impostos, cabendo às taxas um papel menor. O imposto mais importante ao longo de todo o período foi o de exportação, ainda que sua participação na receita total tenha diminuído no transcurso da República Velha em benefício de outras rubricas. Outrossim, a receita como um todo se desconcentrou progressivamente e reduziu sua dependência em relação ao comércio externo, com os números arrecadados se tornando mais isonomicamente distribuídos entre as fontes. Sendo a arrecadação ancorada na tributação de produtos primários (agropecuários), estava sujeita a variações. Assim, para tornar a receita equiparável à despesa, que tendia a ser mais linear, era ocasionalmente necessário recorrer a operações de crédito.

Quanto às despesas, observou-se que se destacavam os gastos com segurança pública e, especialmente, com educação. Nem as despesas com saúde e assistência, bem como com obras públicas, eram expressivas. Os gastos com a administração superior, apesar de irregulares, apresentaram leve tendência declinante em termos de participação relativa. O serviço da dívida (tanto a dívida fundada, quanto as operações de crédito por antecipação de receita) correspondeu a um alto percentual da despesa em diversos anos.

O gasto com estradas de ferro, pelo menos em termos de operações de crédito, parece irregular até pouco depois da metade da Primeira República, ainda que tenha se configurado uma tendência declinante a partir de 1907. De 1919 em diante, porém, é perceptível a tendência ascendente das despesas com ferrovias, que ultrapassaram 35% da despesa total em 1927. Ainda assim, esse aumento de despesas não parece ter influenciado o ritmo de crescimento das estradas de ferro, que permaneceu praticamente o mesmo ao longo de todo o período em estudo.

As despesas com estradas de rodagem foram baixas na maior parte da República Velha, embora tenham passado por lento crescimento até 1923, ano de criação da Inspetoria de Estradas de Rodagem. Desde então, o crescimento das despesas nessa área foi vertiginoso, tendo correspondido a 10% da despesa total em 1929 (no período anterior a 1923, jamais havia chegado aos 2%). Diferentemente das estradas de ferro, a elevação das despesas foi acompanhada por forte crescimento da extensão das estradas de rodagem mineiras. Embora a maior parte dessa expansão tenha ocorrido pelas mãos dos governos municipais, o crescimento das estradas subvencionadas pelo governo do Estado pode ser considerado expressivo.