nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

En este trabajo se estudian los principales acontecimientos económicos de 1913 relacionados con la moneda y los bancos. El antecedente de los hechos que serán estudiados es el golpe de Estado de febrero de 1913, que acabó con el gobierno y la vida del presidente Francisco I. Madero y que culminó con el ascenso al poder de Victoriano Huerta. El primer efecto económico del cuartelazo fue la fuga de capitales, que se acompañó con la suspensión de los flujos financieros que entraban al país bajo la forma de inversión extranjera. La salida de capitales y la caída de los flujos provenientes del exterior coincidió con una demanda creciente de dólares, libras esterlinas y francos franceses asociada al envío de dividendos e intereses de las empresas extranjeras (es decir, las empresas ferrocarrileras, mineras, bancarias y comerciales) y a las compras crecientes de armas e insumos militares que se efectuaron en los meses posteriores al golpe de Estado y que no se registraban como importaciones regulares. Mientras eso ocurría, la balanza comercial registraba un descenso de las importaciones y de las exportaciones, sobre todo de estas últimas. Todo ello generó un déficit creciente en la balanza de pagos, que a su vez repercutió de diversas formas en la economía mexicana: la depreciación en el tipo de cambio, el aumento de los precios nacionales del oro y de la plata, la salida de circulación de monedas de esos metales, el aumento de la demanda de pago en metálico de los billetes bancarios y del retiro de depósitos de los bancos.

La presión sobre los bancos se agravó a principios de noviembre cuando se convirtió en pánico bancario, tras un rumor según el cual el gobierno de Huerta estaba considerando imponer un impuesto a los depósitos bancarios. El nerviosismo llevó a un gran número de ahorradores a pedir la devolución de sus depósitos y a los tenedores de billetes a pedir su canje en metálico. Los bancos temieron que el pánico condujera al agotamiento de sus existencias metálicas por lo que pidieron al gobierno que suspendiera la obligación de pagar con monedas metálicas los billetes bancarios. El decreto del curso forzoso se publicó el 5 de noviembre de 1913. Con esa medida se suspendió la vigencia de la unidad monetaria de México, el peso, que conforme a la reforma de 1905 equivalía a 75 centigramos de oro. Con base en esa misma reforma, los bancos tenían la obligación de pagar en metálico (en oro o con monedas de plata de un peso) los billetes que se les presentaran para su cobro. Con el decreto del 5 de noviembre los billetes se convirtieron en moneda con poder liberatorio ilimitado.

La crisis bancaria se prolongó durante las semanas siguientes hasta que, en diciembre, dos de los tres grandes bancos de la capital, el Banco Central Mexicano (en adelante BCM) y el Banco de Londres y México (en adelante BLM), se enfrentaron a la imposibilidad de atender la demanda de los depositantes. A mediados de diciembre, el BCM -que ocupaba la posición número tres del sistema bancario por el tamaño de su capital- se vio forzado a declarar la suspensión de pagos. La decisión impactó al conjunto del sistema bancario ya que los bancos estatales eran accionistas del BCM (en una pequeña proporción de su capital) y los dos grandes bancos de la capital, además de accionistas, habían otorgado créditos al BCM en los meses previos a su colapso. Por su parte, el 22 de diciembre de 1913, el BLM informó al gobierno que no tenía la cantidad suficiente de billetes para atender la demanda de sus depositantes. Para apoyarlo, el gobierno de Huerta decretó una moratoria del 22 de diciembre de 1913 al 15 de enero de 1914. Al no reunirse las condiciones para la reanudación de pagos en la última fecha señalada, el gobierno publicó un nuevo decreto el 14 de enero por el que la moratoria se extendió hasta el 31 de marzo.1

En resumen, en 1913 ocurrió una serie de acontecimientos negativos de índole político-económico que culminó con una crisis bancaria al fin del mismo año. Dicha crisis fue el comienzo de un largo proceso de deterioro de las finanzas bancarias que en los años veinte llevará a muchos bancos a la quiebra. En las páginas siguientes se describe ese proceso.

Por sus características y sus efectos en la actividad económica conviene aclarar que la revolución de 1913-1916 fue distinta al movimiento armado de 1910-1911 que encabezó Francisco I. Madero. Comparada con la revolución maderista, la guerra civil que comenzó en 1913 fue significativamente más prolongada, cruenta y costosa, tanto en términos económicos como humanos. La guerra contra Huerta se financió en parte mediante la emisión de grandes cantidades de papel moneda revolucionario. Madero no tuvo necesidad de recurrir a esta forma de sostenimiento económico. La guerra civil de 1913 a 1916 involucró la formación de grandes ejércitos, bien armados y disciplinados, capaces de sostener batallas en el campo y las ciudades. En contraste, los rebeldes de 1910 a 1911 estaban organizados en pequeñas milicias, mal armadas, localizadas en pequeños poblados de zonas rurales y sin coordinación entre sí, que se enfrentaron a un ejército federal mayor en número y con mejor armamento, aunque imposibilitado para vencer a los revolucionarios y tomar posesión de las múltiples zonas geográficas que estos últimos tenían bajo su control. Respecto a esto conviene recordar que la batalla decisiva de la revolución maderista fue la toma de Ciudad Juárez, ocurrida entre el 8 y el 10 de mayo de 1911. Este triunfo militar llevó a la negociación que culminó el día 21 de mayo con la firma de los acuerdos firmados por los maderistas y los representantes del gobierno que llevan el nombre de esa ciudad. Entre otros logros de esos acuerdos sobresalen el fin del levantamiento armado, la renuncia de Porfirio Díaz y la convocatoria a nuevas elecciones, gracias a las cuales Madero llegó a la presidencia de la república. Según algunas estimaciones, la ocupación de Ciudad Juárez involucró la presencia de un ejército revolucionario relativamente pequeño, cerca de 2 500 revolucionarios, y una guarnición del ejército federal, compuesta por 650 soldados aproximadamente (Ramírez, 2014, p. 67).

Aunque hay una gran controversia en relación con las cifras de efectivos que tenían los ejércitos involucrados en la guerra civil de 1913 a 1916,2 existe una tesis compartida por la mayoría de los estudiosos de la revolución mexicana según la cual esta guerra fue guerra total, lo que significa que los dos bandos movilizaron todos los recursos a su alcance (militares, financieros y diplomáticos), para nulificar la capacidad del otro e imponerle una derrota absoluta en los campos de batalla. En otras palabras, pese a algunos intentos por parte del gobierno estadunidense para encontrar una solución negociada entre las partes, en esta guerra no hubo condiciones para un acuerdo como el de Ciudad Juárez. Esta circunstancia impuso necesidades de recursos muy superiores a las que se presentaron en el movimiento de 1910 a 1911.

Por último, por lo que se refiere a sus efectos en la economía, que es el tema de este ensayo, cabe decir que durante la revolución maderista permanecieron sin grandes cambios la actividad económica, la moneda y los bancos. En contraste, el movimiento revolucionario contra Huerta que comenzó en 1913 tuvo efectos muy profundos en la economía, la moneda y los bancos.

La exposición de los temas sigue el orden siguiente: en la primera parte se describen los principales acontecimientos ocurridos en 1913, destacando los cambios en la macroeconomía provocados por la crisis de la balanza de pagos y el establecimiento del curso forzoso. En la segunda, se estudian las causas y las consecuencias de la suspensión de pagos del BCM. Finalmente, se aborda la dinámica bancaria en los años de guerra de 1914 a 1916 y luego durante la incautación bancaria de 1916 a 1921 y sus principales efectos en los bancos. Como se verá, los efectos acumulados de la guerra civil y de la incautación llevaron al colapso al sistema bancario existente en 1913.

El propósito de este artículo es contribuir a la comprensión de lo que ocurrió con los bancos durante la revolución mexicana. En ese sentido responde al desafío planteado por Ángel y Marichal (2003) cuando sostienen que "aún sabemos muy poco sobre lo ocurrido con la banca durante la Revolución. En el último decenio, son escasos los trabajos que se han acercado a ese gran tema" (pp. 691-692).

Los principales cambios macroeconómicos de 1913

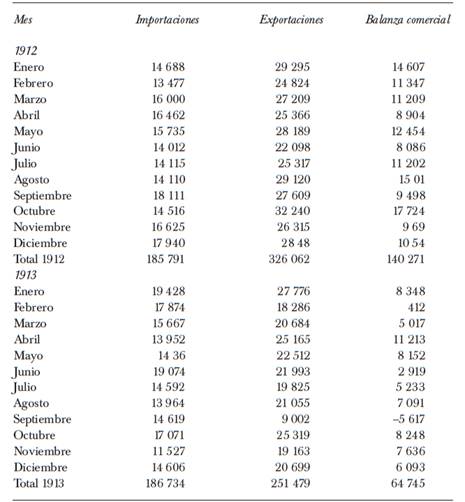

El primer efecto del golpe de Estado de febrero de 1913 sobre la economía fue la fuga de capitales y la suspensión de las entradas de capital relacionadas con la inversión extranjera. Al déficit en la cuenta de capital se agregó una reducción significativa de las exportaciones, sin que ese cambio se acompañara de una reducción de las importaciones, de tal forma que se redujo el superávit de la balanza comercial. En 1912 el excedente de las exportaciones sobre las importaciones fue de 140 200 000; en 1913 se redujo a 64 700 000, es decir, una disminución de 54%. De los movimientos en la cuenta de capital y en la balanza comercial resultó un desequilibrio en la balanza de pagos (véase cuadro 1).

Fuente: El Economista Mexicano, varias fechas de 1912, 1913 y 1914

Cuadro 1. Comercio exterior de México 1912-1913 (Millones de pesos)

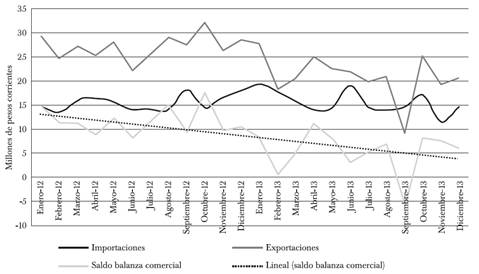

Con los mismos datos, en la gráfica 1 se observa con mayor claridad el contraste entre 1912 y 1913 y la tendencia decreciente del superávit comercial.

Fuente: véase cuadro 1.

Gráfica 1. Exportaciones, importaciones y saldo de la balanza comercial, 1912-1913

La explicación de la caída en las exportaciones parece concentrarse en la disminución de las exportaciones de oro y plata, además de que una parte de las ventas al exterior se realizaba a través de las aduanas del norte del país que ya habían caído bajo el control de los revolucionarios, sobre todo en los estados de Chihuahua y Sonora. Esas exportaciones no aparecieron en las cuentas oficiales.3

El desglose de las importaciones y las exportaciones del segundo semestre de 1913, es decir de julio a diciembre, se muestra en el cuadro 2.

Fuente: El Economista Mexicano (1 de abril de 1914), p. 26.

Cuadro 2. El comercio exterior de México durante los semestres de julio a diciembre de 1912 y 1913 en sus principales rubros (en millones de pesos corrientes)

El desglose de importaciones y exportaciones permite observar que la disminución de estas últimas se concentra en el rubro de materias minerales, que se integra principalmente con las ventas de oro y plata. La reducción de las exportaciones de estos metales equivalen a la casi totalidad de la caída de las exportaciones de este periodo.4

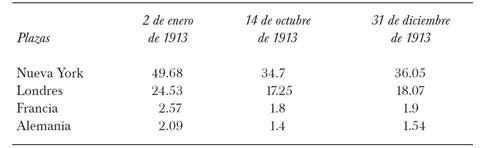

El hecho fundamental es que el desequilibrio de la balanza de pagos se manifestó a través de una depreciación sin precedente del peso en los mercados de cambios. Para tener un referente de estas variaciones conviene compararlas con el valor de los pesos de plata en los mismos mercados internacionales. Tomando los datos del mercado de Nueva York se pueden observar los cambios que registraron el tipo de cambio y el precio de los pesos de plata a lo largo de 1913. Estos valores se publicaban diariamente en México en los periódicos especializados en economía y estadística como el Boletín Financiero y Minero de México (en adelante BFMM), del cual se obtuvo la información relativa al promedio mensual del precio de los pesos de plata. Por lo que se refiere al tipo de cambio se optó por reproducir las cifras que aparecen en el libro de Kemmerer (1953) sobre la inflación en México durante la revolución, que coinciden con los del BFMM.

Conviene aclarar el significado de las cotizaciones de los pesos de plata y el precio de compra de los billetes bancarios en el mercado de Nueva York. Este último es el que constituye el tipo de cambio. Se trata del precio en dólares que se paga en ese mercado (o en París o en Londres) por los billetes emitidos por los bancos mexicanos (por ejemplo los billetes del BNM) por parte de quienes necesitan hacer pagos en México. Ese precio depende de la demanda de pesos ya mencionada y de la oferta de pesos proveniente de quienes desean hacer pagos en el extranjero. Estos últimos demandan giros sobre el exterior y ofrecen pesos. Cuando la demanda de giros es superior a la oferta (proveniente de empresas que quieren invertir en México, o de empresas exportadoras que están dispuestas a vender una parte de los dólares que recibieron o van a recibir por sus ventas en el exterior porque necesitan tener pesos), el tipo de cambio cae. Por su parte, el precio de los pesos de plata reflejan la cantidad de dólares que se pagan en el mismo mercado por las monedas de plata de un peso mexicanas. Las monedas de plata se cotizan según el total de gramos de metal blanco que contienen, multiplicado por el precio internacional. A lo largo de 1913 el precio internacional de la plata registró fluctuaciones, movimientos de alzas y bajas, provocando cambios en la misma proporción en el precio de los pesos plata, el más importante de los cuales se registró en diciembre, cuando la baja fue de 8.1% si se le compara con el precio de enero (véase cuadro 3, columna de la extrema derecha). Por su parte, el tipo de cambio de una moneda refleja la oferta y la demanda de esa moneda en relación con la demanda y la oferta de las monedas extranjeras. En ese caso, la depreciación del peso refleja una fuerte demanda de dólares o libras esterlinas (según el caso) por parte de los residentes en México que tienen que hacer pagos en el exterior o quieren transferir sus ahorros al extranjero y una relativamente débil demanda de pesos por parte de quienes quieren hacer pagos en México.

Fuente: para el tipo de cambio, Kemmerer (1953, tabla 1. Cotizaciones de comprador del billete de banco mexicano en Nueva York, p. 175), y para el valor de los pesos plata en el mismo mercado, BFMM, promedio mensual (cálculos del autor) de los datos diarios que aparecen a lo largo de 1913.

Cuadro 3. Valor de los billetes de bancos mexicanos y de las monedas de plata de un peso en el mercado de nueva york, 1913 (en centavos de dólar por un peso)

En el verano de 1913 comenzó a percibirse con mayor claridad la salida de la circulación de las monedas de plata y oro y a entender que ese fenómeno se debía a que su precio como lingote alcanzó niveles significativamente mayores a su valor como moneda. La diferencia entre uno y otro hizo que surgiera una operación de arbitraje que consiste en comprar una moneda donde es más barata para venderla donde tiene un precio mayor. Así, al interior del país, aparecieron los especuladores que acaparaban monedas de oro y plata para enviarlas como lingote al exterior o para comprar billetes con descuentos similares a la depreciación del peso en los mercados de divisas. En contraste, quienes necesitaban monedas de oro y plata o giros sobre el exterior para hacer pagos en el extranjero se vieron en la necesidad de pagar una cantidad de billetes superior a la que se pagaba por las mismas monedas y los mismos giros en enero del mismo año. Por ley, los bancos estaban obligados a pagar sus billetes con pesos plata en relación de uno a uno.

La crisis estalló al principio de noviembre de 1913 cuando se produjo un rumor que llevó a una multitud a solicitar el pago de sus billetes. El temor de los banqueros por el eventual agotamiento de las reservas los obligó a solicitar el apoyo del gobierno. En respuesta, Huerta publicó el 5 de noviembre un decreto por el que se suspendía el pago de los billetes en metal e imponía el curso forzoso de los billetes de banco. La medida evitó que las existencias metálicas se agotaran pero no impidió que continuara el proceso de venta de las monedas de plata en el exterior. Kemmerer (1953, p. 174) hace referencia a una nota del New York Times del 7 de noviembre, es decir, dos días después del decreto del curso forzoso, en la que informa de un embarque de Veracruz con destino a Nueva York de 118 cajas conteniendo 3 000 pesos cada una.

Un mes y medio después de la publicación del decreto del curso forzoso, es decir, a finales de diciembre, la demanda de los clientes de los bancos se concentró en la devolución de sus ahorros, sobre todo ante el rumor que se esparció de que el gobierno estaba considerando crear un impuesto a los depósitos bancarios. En esta ocasión, los bancos más afectados fueron el Central Mexicano y Nacional de México. De hecho, este último no abrió sus puertas a las diez de la mañana del día 22 de diciembre por no estar en condiciones de atender a sus depositantes. Pidió apoyo al gobierno y este decretó ese mismo día una moratoria general de pagos a los bancos, que en principio debía durar sólo hasta el 31 de diciembre siguiente y luego hasta el 15 de enero, pero que luego se extendió hasta el 31 de marzo. Todos los periódicos narraron lo ocurrido y aplaudieron el apoyo que el gobierno otorgó nuevamente a los bancos, después de la ayuda que les prestó con el decreto del 5 de noviembre.5

Lo anterior significa que la crisis política generada por el golpe de Estado de febrero produjo efectos macroeconómicos de gran envergadura a través de un desequilibrio de balanza de pagos que afectó al tipo de cambio y al final del año se transformó en crisis bancaria. La prensa especializada consideró que esos fueron los problemas económicos más importantes de 1913 y su análisis fue motivo de los principales editoriales, tanto a lo largo del año, como cuando hubo que hacer un balance de lo ocurrido en ese año.

Cabe señalar que mientras se gestaban los problemas señalados, aparecía en el norte del país la primera emisión de billetes revolucionarios, elaborados por órdenes de Venustiano Carranza. En efecto, el 26 de abril de 1913 el primer jefe autorizó en Piedras Negras la primera emisión por 5 000 000 de pesos, determinándose que su circulación fuera forzosa y su poder liberatorio ilimitado. A esta emisión siguieron otras, como la del 28 de diciembre del mismo año por 15 000 000 de pesos, que se agregaba a la ya mencionada para hacer un total de 20 000 000. Carranza consideró que era deber de todos los mexicanos contribuir a los gastos del ejército hasta el restablecimiento del orden constitucional y que una forma de hacerlo era aceptando el papel moneda revolucionario como instrumento de pago de salarios y deudas (Manero, 1958, pp. 40-41). De hecho, la emisión de papel revolucionario fue adquiriendo una importancia cada vez mayor como fuente de sostenimiento de la lucha. El problema fue que provocó una inflación, sobre todo de alimentos y productos básicos, que alcanzó sus más altos niveles de 1914 a 1916. En 1913 no se registraron aumentos generales de precios,6 aunque sí se produjo un encarecimiento de los productos importados.7

En junio de 1913 se produjo la primera de una serie de disputas entre Carranza y los bancos. El tema fue el empréstito internacional que el gobierno presentó al Congreso y que este aprobó en los primeros días de junio, mediante el cual el gobierno de Huerta buscaba colocar en los mercados internacionales 200 000 000 de pesos en bonos a través del Banco de París y de Países Bajos, accionista mayoritario del Nacional de México.8 La garantía ofrecida era 36% de los ingresos aduanales, que eran la fuente más importante de ingresos del gobierno. Parte importante de los recursos obtenidos por el empréstito servirían al gobierno para adquirir las armas y municiones que se requerían para la ampliación del ejército federal. El primer jefe envió a París una delegación de constitucionalistas que informó al gobierno galo que los revolucionarios consideraban que esa operación era ilegal y que el gobierno que emanara de la revolución no reconocería ningún contrato suscrito por el usurpador. El BNM no concedió ninguna importancia a esta posición pero el Banco de París y de Países Bajos decidió colocar sólo una parte de la emisión, de modo que el gobierno de Huerta no pudo conseguir la totalidad de los recursos que buscaba. A ese empréstito siguieron otros, en los que participó un número importante de bancos, con los cuales el gobierno financió parte de lo que llamaba su campaña de pacificación. El hecho fue que estas operaciones situaron a los bancos en las primeras filas de la contrarrevolución. Las consecuencias de esos préstamos se produjeron sobre todo cuando el gobierno de Carranza los incautó (de 1916 a 1921) en represalia por su comportamiento durante los años de guerra y, más tarde, cuando los gobiernos revolucionarios se negaron a reconocer esos adeudos como legítimos. Como se verá, muy pocos bancos pudieron sortear los efectos de la revolución y los derivados del periodo de incautación. En todo caso, para entender lo que ocurrió en esos años es importante empezar por revisar lo ocurrido en 1913.

La crisis de 1913 según los periódicos especializados

En sus ediciones del 2 y 3 de enero de 1914, el BFMM publicó un editorial en el que se resumen los principales acontecimientos económicos ocurridos en 1913. Por su importancia, conviene reproducir los fragmentos medulares de esa nota.

Siguiendo la costumbre, establecida desde hace muchos años, empezamos el año nuevo con un pequeño resumen de los principales acontecimientos registrados en nuestro mercado en el año que acaba de terminar. Empezaremos hablando del mercado de cambios, por ser el más interesante para el país, y el que ha presentado los problemas más difíciles a la vez que interesantes. Reproducimos a continuación los cambios al 2 de enero al 31 de diciembre y al 14 de octubre, este último por ser el día en que alcanzaron la mayor alza (BFMM, 2 de enero de 1914, p. 6).

[Nota: Este cuadro forma parte de la publicación del BFMM (2 de enero de 1914, p. 6).]

Cotización del peso en los principales mercados de divisas (enero-diciembre de 1913)

La adopción del patrón oro había dado una fijeza casi constante a nuestro mercado de cambios y, por ende, al de importación-exportación que podía establecer sus costos, basando sus cálculos en tipos de cambio casi fijos. Podíamos contar con fuertes entradas de capitales extranjeros para su inversión en el país, como un poderoso factor en nuestro favor, pero los malos tiempos, las pérdidas sufridas y la falta de confianza hicieron no sólo cesar este benéfico estado de cosas, sino que causaron una extracción enorme de capitales del país para el extranjero.

Los gastos extraordinarios, tales como compra de armamento, etc., que la pacificación del país hicieron necesarios, así como la disminución de las exportaciones, como resultado de la parcial paralización de la industria minera, y otros factores, causaron un déficit considerable. Ante tal situación el único recurso que le quedaba al gobierno era el de tratar de conseguir un empréstito en el extranjero. De la nueva deuda de 160 000 000.00 que se creó con ese objetivo, solo pudo colocarse en firme 60 000 000.00, suma apenas suficiente para cubrir las necesidades más apremiantes del gobierno en el extranjero (BFMM, 2 de enero de 1913, p. 6).

Los dividendos y réditos pagados en el extranjero por el gobierno y por importantes compañías ferrocarrileras, bancarias, industriales, mineras, agregadas a las remesas en pago de importaciones, superaron con mucho el producto de las exportaciones. La Comisión de Cambios y Moneda, no contando ya con los recursos que disponía en tiempos anteriores, fue impotente para mantenerla fijeza de los cambios en una situación tan difícil. Por estas razones los cambios subieron rápidamente y se mantuvieron constantemente a tipos inusualmente elevados (BFMM, 2 de enero de 1913, p. 8).

El editorial del BFMM confirma que la suma de las salidas de la cuenta de capitales fue mayor al saldo de las exportaciones netas y que en buena parte esa suma se explica por los gastos extraordinarios de tipo militar en los que incurrió el gobierno de Huerta. También da cuenta del agotamiento del fondo de regulación monetaria (que había sido tomado por Huerta para financiar sus gastos militares) y de que, por consiguiente, el mercado de cambios quedó en manos de la oferta y la demanda.

En relación con la crisis bancaria de noviembre y diciembre de 1913, segundo tema abordado por la continuación del editorial del BFMM, publicado en la edición del 3 de enero, se destaca lo ocurrido en el BCN y en el BLM. Según el periódico, "el Banco Central ha tenido que luchar con numerosas dificultades y ha tenido que reducir su capital de 30 a 10 millones, por haber tenido que castigar algunas de las cuentas que componen su activo en la enorme suma de $ 29 656 535.54 millones de pesos" (BFMM, 3 de enero de 1914, p. 6).

Por lo que se refiere al pánico de depositantes que enfrentó el BLM, el BFMM comenta:

El BLM no abrió sus puertas el lunes 22 de diciembre a las 10 am como era su costumbre por no poder hacer frente a la extracción de sus depósitos. El gobierno acudió inmediatamente en su auxilio, promulgando un decreto moratorio hasta el 31 de diciembre para todos los bancos. El Banco de Londres y México abrió sus puertas el día 22 a las 12 horas, pagando desde entonces los cheques cuyo importe fuera menor de $200. La aglomeración de personas deseosas de retirar fondos ha sido muy considerable. Inmediatamente después de promulgado el decreto se inició un "run" o afluencia de gente a los bancos, pero viendo que todos con excepción del de Londres pagaban como de costumbre, sin demora alguna y sin valerse del derecho que les otorgaba el decreto para demorar sus pagos, renació la confianza y se normalizaron las operaciones ([Editorial], BFMM, 3 de enero de 1914, p. 8).

El editorial del BFMM confirma lo establecido en la primera parte de este trabajo en el sentido de que el desequilibrio de la balanza de pagos en enero de 1913 se agravó en los meses que siguieron al golpe de Estado de febrero, provocando una creciente depreciación del peso en los mercados de divisas. En Nueva York, en abril los billetes bancarios mexicanos se compraban con un descuento promedio de 7% respecto a su paridad, de 49.85 centavos de dólar por peso. En julio, la pérdida llegó a 13%. En octubre, como lo registra el BFMM, la depreciación alcanzó su pico: 34.7%. Así, los bancos comenzaron a registrar fuertes disminuciones en sus existencias metálicas a medida que un mayor número de tenedores de billetes pedían su pago en monedas de plata. El retiro de las monedas de la circulación se hizo perceptible en agosto, por la escasez de medios de pago en el comercio. El gobierno tomó medidas legales para acotar la salida de las monedas y los metales oro y plata del país, pero como ocurre siempre en estos casos, sin éxito.

Cabe recordar que las monedas de plata que se usaban en esa época contenían 24.4388 gramos de plata pura. Esto significa que si el valor de la onza de plata en barra (de 31.103 gramos) era de 62.50 centavos de dólar, el valor intrínseco de la moneda de plata era de 49.9 centavos de dólar, es decir muy cercano a su paridad, que era de 49.84. Cuando el precio internacional de la plata subía, como ocurrió durante la guerra ruso-japonesa (entre febrero de 1904 y septiembre de 1905) momento en que el precio de la onza llegó a 64 centavos de dólar, el valor de los pesos plata como metal resultaba superior a su poder de compra como dinero. En esa circunstancia apareció una ganancia que llevó a los tenedores de pesos plata a retirarlos de la circulación y a venderlos en el exterior. En esa coyuntura el gobierno se vio obligado a establecer un impuesto de 10% a la exportación de pesos plata.9 En 1913 se produjo un fenómeno distinto en el sentido de que no fue el alto precio de la plata lo que originó el arbitraje sino la depreciación del tipo de cambio, es decir, la caída en el valor de los billetes bancarios en los mercados internacionales. De hecho, al final de 1913 el precio de los pesos plata bajó en porcentajes moderados como consecuencia del descenso del precio internacional de la plata, en contraste con lo que ocurría con el tipo de cambio, cuya depreciación era significativamente mayor a la baja del precio de las piezas metálicas.

Sin embargo, mientras eso ocurría, el tipo de cambio bajó en proporciones mayores, de modo que apareció una brecha entre el valor de los billetes bancarios en los mercados de divisas y el de los metales oro y plata en los mercados internacionales. La depreciación del tipo de cambio, es decir de los billetes de los bancos mexicanos, hizo que el precio de los metales preciosos se incrementara en México y por lo tanto apareciera una oportunidad de arbitraje. En julio la prima era de 13% pero en octubre era de 36%, lo cual significa que quienes necesitaban oro o plata para hacer pagos en el extranjero debían pagar con billetes 13 o 36% más, respectivamente, de lo que habría sido necesario erogar en los primeros meses del año. En esas condiciones, la salida de las monedas metálicas de la circulación resultó inevitable, como también lo fue su envío a los mercados del exterior.

La suspensión de pagos del Banco Central Mexicano y sus efectos en el sistema bancario

Como se menciona en el editorial del BFMM, uno de los bancos más afectados por la crisis bancaria de finales de 1913 fue el BCM. El estudio de lo ocurrido con esta institución es importante en la medida en que muestra el funcionamiento del sistema formado por los bancos de emisión, destacando el papel que desempeñaba el BCM en el interior de ese sistema.

Pese a su denominación, el BCM no era un banco central en el sentido moderno de la palabra pues no emitía billetes ni contaba con las reservas suficientes como para cumplir la función de prestamista de última instancia. Su concesión original, obtenida en 1898, le permitía funcionar en la capital del país como banco refaccionario, con el nombre de Banco Refaccionario de México, lo cual significaba que no tenía derecho a emitir papel moneda. En la ciudad de México, esa función era exclusiva de los bancos Nacional de México y de Londres y México, que eran las entidades bancarias más importantes del país y tenían, entre otros privilegios, el derecho a que sus billetes circularan en todo el territorio nacional. En contraste, los billetes de los bancos estatales sólo podían hacerlo en las entidades donde se ubicaban sus sedes o donde tenían sucursales. Así, para hacer pagos en la ciudad de México, era necesario comprar billetes del BNM o del BLM o giros pagaderos por esas instituciones, lo cual implicaba el pago de una importante comisión o un descuento.

Para paliar esa desventaja, los bancos estatales crearon un centro de reservas en la capital del país a través del cual se pagarían, a la paridad, con pesos plata o con billetes del BNM o del BLM, los billetes emitidos por ellos. Para administrar esa reserva se nombró al Banco Refaccionario de México, por lo que decidió cambiar su denominación a Banco Central Mexicano. Para que este aceptara cumplir con esa función se acordó con los bancos estatales que, además de la constitución de la reserva mencionada, invirtieran una proporción de su capital en una nueva emisión de acciones del BCM, conocidas como serie B.10 Gracias a esta circunstancia, el capital del BCM aumentó considerablemente y la entidad se convirtió, por el tamaño de su capital, en el tercer banco del país. A través de estas participaciones accionarias la suerte de los bancos quedó en parte ligada a la del BCM, en la medida en que la quiebra de este último les ocasionaría pérdidas significativas ya que no podrían recuperar el dinero invertido en esas acciones.

El BCM destacaba también por sus vínculos financieros con el exterior. La mitad del capital inicial, de 6 000 000 de pesos, fue aportada por el Deutsche Bank, la Casa Bleichroeder, también de Alemania, y el J. P. Morgan de Nueva York. Cuando el capital se incrementó a 21 000 000 de pesos se incorporó la Banque de l'Union Parisienne. Al final del porfiriato, los bancos franceses concentraban 60% del capital del BCM, es decir, 18 000 000 de los 30 000 000 del capital social que contrastaban con los 2 000 000 en manos de estadunidenses y 1 000 000 en posesión de los alemanes. La parte restante del capital había sido suscrita por los socios mexicanos y por los bancos estatales.

Como se mencionó, en diciembre de 1913 la avalancha de depositantes que pidió la devolución de sus ahorros llevó a las autoridades del BCM a suspender los pagos. Cabe señalar, sin embargo, que los problemas financieros del BCM se remontaban a los años previos a 1913 de forma que la crisis bancaria de este año no hizo sino ponerlos en evidencia. En efecto, en enero de este mismo año, el Consejo de Administración se había visto en la necesidad de cambiar al gerente del banco ante el descubrimiento de algunas irregularidades en su gestión. El 17 de septiembre, el nuevo gerente informó a los accionistas que desde su llegada encontró una serie de problemas relacionados con los estados financieros al 31 de diciembre de 1912, en particular relativos al excesivo valor que se había asignado a algunos rubros del activo, por lo que resultaba inevitable ajustar a la baja los activos que aparecían en el balance general de esa fecha, no obstante haber sido ya auditadas y aprobadas en la Asamblea de Accionistas correspondiente.

La crisis de noviembre y diciembre de 1913 no hizo sino agravar los problemas financieros que de tiempo atrás aquejaban al BCM, de modo que la suspensión de pagos no causó gran sorpresa entre los banqueros. A lo largo del año los directivos del BCM lograron obtener apoyos de otros bancos, incluidos el BNM y el BLM, bajo la forma de créditos sin los cuales la entidad habría tenido que declarar la suspensión de pagos al principio de 1913, es decir antes de los acontecimientos de noviembre y diciembre de ese año. Quienes le brindaron esos créditos, sobre todo los dos bancos mencionados, fueron los primeros en lamentar la ayuda concedida ya que después de la suspensión de pagos del BCM tuvieron que concederle quitas y nuevos plazos de pago, que internamente los llevaron a reconocer que una parte de esos créditos no iban a ser recuperados nunca. Desde luego, las pérdidas de esos bancos fueron menores a las que registraron los accionistas mayoritarios del BCM. Entre estos últimos, destaca el Banque de l'Union Parisienne, propietario mayoritario de las acciones de la serie A. También resultaron con pérdidas significativas, aunque menores a las del banco francés, la mayoría de los bancos mexicanos, propietarios de las acciones de la serie B (Manero, 1958, p. 32).

En el informe que el Consejo de Administración rindió a la asamblea extraordinaria de accionistas del 27 de diciembre de 1913, se sostiene que

por lo que se refiere al balance general del 31 de diciembre de 1912 tenemos la pena de informar que el examen minucioso y prolijo de cada uno de los bienes y créditos que constituyen el activo del banco nos llevó a la conclusión de que dicho activo había sido considerablemente aumentado, por lo cual es indispensable sujetarlo a fuertes amortizaciones para llevarlo a su monto real, lo más aproximado posible, dadas las condiciones actuales de los negocios del país.

En el mismo informe añaden que las pérdidas "no se produjeron únicamente durante el ejercicio de 1912, sino que se vinieron acumulando en el transcurso de los años precedentes, tanto a consecuencia de errores e imprudencias cometidas, cuanto a causa de las profundas perturbaciones que para la vida económica del país trajo consigo la revolución".11 De ahí sigue la lista de reducciones a los activos, que sumaron 29 656 535.54 pesos, cifra muy cercana al capital social del banco, que era de 30 000 000 de pesos. Los consejeros cierran su informe del siguiente modo:

Hemos expuesto con toda franqueza la situación del banco al fin del último ejercicio y las medidas que nos han parecido impuestas por las circunstancias y dictadas por una comprensión exacta de los intereses que están a nuestro cargo. Debemos dejar a ustedes en libertad completa de adoptar o no esas medidas, es decir la reducción del capital social, como consecuencia fatal de las pérdidas, y la creación de un fondo de liquidación o la disolución de la sociedad, que igualmente nos vemos obligados a proponer, en virtud de lo previsto en el artículo 87 fracción 1 de nuestros estatutos, puesto que las pérdidas sufridas afectan a más de la mitad del capital social (BFMM, 21 de enero de 1914, pp. 6 y 8).

El acuerdo de los accionistas consistió en aceptar todas las propuestas del Consejo de Administración.12

El informe rendido por el Consejo de Administración el 2 de mayo de 1914 ofrece datos adicionales sobre la situación del banco al inicio de 1913. Los consejeros explicaron que al principio de este último año tenían obligaciones a la vista muy superiores a las disponibilidades. La cifras exigibles ascendían a 10 500 000 pesos y el banco sólo disponía de 2 500 000.

La situación no podía menos que ser peligrosa, con tanta mayor razón que los depositantes, atendiendo a alarmantes rumores que circulan alrededor del banco, y obedeciendo además a preocupaciones de un orden más general, derivadas de la situación política y económica del país, manifestaron sus inquietudes retirando de nuestras cajas sumas importantes de los fondos que en ellas tenían depositados. Para hacer frente a estas salidas en numerario y evitar así una catástrofe cuyas consecuencias hubieran sido entonces fatales, tuvimos que pedir el apoyo financiero de algunos establecimientos de México y del extranjero y procurarnos, acudiendo a préstamos de largo plazo, los recursos que han permitido al banco resistir los efectos de una crisis cuya gravedad y persistencia nos parece inútil recordar a ustedes (El Economista Mexicano, 16 de mayo de 1914, p. 69).

Pese a las ayudas, el banco tuvo que declararse en suspensión de pagos en diciembre y el Consejo de Administración se vio obligado a proponer a los accionistas la desaprobación del balance general al 31 de diciembre de 1912 y una serie de ajustes, ya mencionados, que condujeron a la reducción del capital de 30 000 000 a 10 000 000 de pesos y a la eliminación de los dos fondos de reserva, además de la utilización de una parte sustantiva de las utilidades de 1913.

Por su parte, la Compañía Bancaria de Fomento de Bienes Raíces de México, filial del BCM, celebró una Asamblea General de Accionistas el 29 de diciembre de 1913, bajo la presidencia de José Simón, director del BNM. En esa reunión se informó que la entidad había perdido más de la mitad de su capital social y que por esa razón, además de la depresión general de los negocios en los que estaba involucrada, se proponía la disolución y liquidación de la compañía.13

Los efectos de la suspensión de pagos del Banco Central Mexicano

Dada la posición del BCM en el sistema bancario y las relaciones que tenía con los bancos de emisión de los estados y con los bancos de la ciudad de México, su colapso tuvo efectos sistémicos. La primera entidad afectada fue el BNM. En el informe preparado por el Consejo de Administración por lo que corresponde a los acontecimientos de 1913, se comunica a los accionistas lo siguiente:

Como lo preveíamos en nuestro anterior informe, una parte relativamente importante de nuestra clientela se ha encontrado afectada de manera grave por los sucesos de que es teatro el país, por lo cual no hemos creído conveniente esperar que se restablezca por completo el estado normal para evaluar los daños que nos ha ocasionado la revolución y hemos hecho un estudio particularmente minucioso de nuestra cartera, atendiendo, sobre todo, las consecuencias que puede acarrear a vuestro establecimiento la crisis sufrida por el Banco Central Mexicano y por la Compañía Bancaria de Fomento y Bienes Raíces. Pensamos que en cuanto al presente se puede estimar en $11,258,210.47, el monto de créditos que más o menos comprometidos a consecuencia de los acontecimientos extraordinarios que conocéis, independientemente de las amortizaciones y castigos propios del año de 1913. Pedimos a ustedes autorización para cargar esa suma al Fondo de Reserva Extraordinario, que era al cerrar el pasado ejercicio, de $12.4 millones y que se reduciría por ese motivo a $1,141,789.53, bajo el concepto de que todos los recobros que en el porvenir puedan efectuarse sobre las cuentas así amortizadas, vendrán a reconstituir directamente el expresado Fondo de Reserva Extraordinario, sin afectar la cuenta de ganancias y pérdidas.14

También los bancos de los estados tuvieron que reconocer pérdidas por la suspensión de pagos del BCM. Por ejemplo, en la asamblea extraordinaria de accionistas del 20 de diciembre de 1913, el Consejo de Administración del Banco del Estado de México solicitó a los dueños una reducción del capital social de 3 000 000 a 1 500 000 pesos, después de haber considerado los castigos a sus activos por casi 2 000 000 de pesos, algunos de los cuales estaban relacionados con el BCM. La diferencia no cubierta con la reducción del capital se cargó a las reservas y al Fondo de Previsión.15 Por su parte, el Consejo de Administración del Banco de Aguascalientes informó que en 1913 los especuladores acapararon el oro y la plata desmonetizándolos y enviándolos clandestinamente al extranjero o utilizándolos para comprar billetes a 10% o más de descuento. Concluyen que parte de las utilidades del banco se deben separar 40 000 pesos para castigar las acciones que el banco tiene del BCM.16 Por último, el Banco de Jalisco informó en la Asamblea General de Accionistas en la que se analizaron los resultados de 1913, que era necesario castigar las acciones A y B que tenían del BCM por un monto de 135 000 pesos, equivalentes a 2% del capital social del banco.17

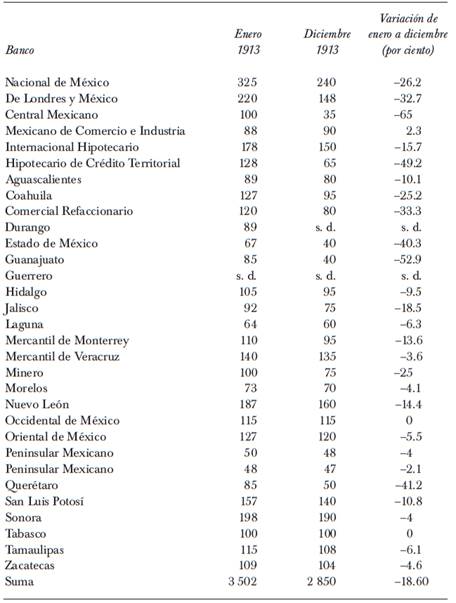

Los problemas que como consecuencia de la guerra registraron los bancos en 1913 y aquellos derivados de la crisis del BCM, se reflejaron en los precios de las acciones de esos bancos. Al 31 de diciembre de 1913 las pérdidas registradas por el mercado de valores ascendían, en promedio, a 18% respecto al valor que tenían al principio del año. Los resultados de cada banco eran muy distintos de ese promedio, en virtud de que las consecuencias de los acontecimientos de ese año variaban de una institución a otra (véase cuadro 4).

Fuente: BFMM (varios números, 1913 y 1914).

Cuadro 4. Precio de compra de las acciones bancarias al 31 de enero y al 31 de diciembre de 1913

Como era de esperarse, las acciones del BCM registraron la pérdida más elevada: 65%. El BLM perdió 32%, mientras que el BNM disminuyó 26%. También fueron importantes las bajas registradas por otros bancos: Guanajuato, 52%; Hipotecario de Crédito Territorial, 49%; Querétaro, 41%; Estado de México, 40%, y Comercial Refaccionario, 33%. En ese sentido, se puede decir que la crisis bancaria de finales de 1913 fue una crisis sistémica.

La evolución de algunos indicadores bancarios de finales de 1913

La caída de los precios de las acciones al final de 1913 resume los acontecimientos que afectaron la actividad bancaria a lo largo de ese año, de los cuales se han descrito los dos más importantes: la crisis gemela, de la balanza de pagos y bancaria, y la suspensión de pagos del BCM. Sin embargo, para completar ese panorama es necesario observar lo que ocurrió a nivel microeconómico, es decir, la evolución de los principales indicadores bancarios en el segundo semestre. Para ilustrar lo ocurrido se toma como muestra la información del BNM.

Según se muestra en el cuadro 5, las cifras del BNM muestran cambios significativos. Entre enero y octubre de 1913 el saldo de las existencias metálicas pasó de 47 300 000 a 27 900 000, lo que representa una disminución de 60%, que refleja la demanda creciente del pago en metálico de los billetes bancarios. En contraste, lo que sin duda constituye una paradoja, durante el mismo periodo el saldo de billetes en circulación aumentó de 62 500 000 a 86 400 000, lo que significa un aumento de 38%, cuya explicación reside tal vez en la mayor demanda de billetes que provocó el retiro de las monedas de oro y plata de la circulación. En lo que se refiere al rubro de deudores diversos, en el cual se concentra la cartera morosa y vencida, el BNM registró un aumento de 46 600 000 a 54 600 000 a lo largo del año, lo que implica un aumento de 18%, indicativo del deterioro de la cartera de crédito. Otro de los rubros que merece una atención especial es el de los depósitos a la vista, afectados a lo largo del año por los acontecimientos reseñados. En este caso las cifras de enero y diciembre fueron de 27 000 000 y 18 400 000, respectivamente, lo que equivale a una disminución de 32%. Vinculado a esto último está lo relacionado con los créditos en cuenta corriente, que entre enero y diciembre de 1913 redujeron su monto de 69 900 000 a 54 600 000. Por último, por lo que se refiere a las pérdidas registradas por el BNM en 1913, llama la atención el ajuste que se hizo en las reservas extraordinarias en diciembre de 1913 por un monto equivalente a 90% de su saldo. Dicho ajuste refleja la magnitud de los quebrantos reconocidos por los directivos del BNM, que en su mayor parte fue consecuencia del colapso del BCM y de la quiebra de su filial, la Compañía Bancaria de Fomento de Bienes Raíces (véase cuadro 5).

Fuente: Balances mensuales del BNM de 1913. Archivo Histórico del Banco Nacional de México.

Cuadro 5. Banco nacional de México. Saldos mensuales de una muestra de activos y pasivos, 1913

Para completar el panorama anterior nos parece importante recordar un dato para el conjunto de la economía, que seguramente afectó los balances de los bancos. Según Basurto (2010, p. 61), la fuga de capitales en el curso de los últimos cuatro meses de 1913 y los cuatro primeros de 1914 ascendió a 57 000 000 de pesos, que equivalen a más de seis veces la disminución de los depósitos a la vista que registró el BNM a lo largo de 1913.

Los años que siguieron al de 1913

Desde los primeros meses de 1914 la guerra se inclinó paulatinamente a favor de la revolución. El 23 de junio de 1914, los ejércitos rebeldes encabezados por Francisco Villa derrotaron al último bastión del ejército federal, localizado en la ciudad de Zacatecas, obligando a Huerta a renunciar a la presidencia y salir del país. El triunfo de los revolucionarios no aclaraba la situación política del país pues permanecía la incógnita respecto a cuál de las facciones encabezaría el gobierno revolucionario. Mientras eso se resolvía, Carranza, que llegó a la ciudad de México dos meses después del triunfo de los ejércitos constitucionalistas sobre el ejército federal en Zacatecas, impuso el curso forzoso del papel moneda constitucionalista a nivel nacional, lo que sirvió de pretexto para nuevas alzas de precios sobre todo en los alimentos y, para los bancos, la obligación de aceptar ese papel moneda como medio de pago de sus créditos.

Desde el punto de vista político, la estabilidad de Carranza no estaba garantizada por la oposición que enfrentaba tanto de Villa como de Zapata. En noviembre del mismo año se celebró la llamada Convención de Aguascalientes que, por segunda vez, reunió a los representantes de las distintas fuerzas en conflicto para intentar alcanzar un acuerdo político que evitara el enfrentamiento entre los ejércitos que triunfaron sobre Huerta. Al no lograr ese objetivo resultó inevitable volver a los campos de batalla. De ese modo, a partir del comienzo de 1915 estalló una nueva etapa de la guerra civil, ahora protagonizada, por un lado, por los constitucionalistas que apoyaban a Carranza y a Obregón y, por otro, a los ejércitos comandados por Villa y Zapata.

Tanto para Carranza como para los convencionistas, esa nueva etapa de la guerra imponía nuevos desafíos económicos. Los dos bandos recurrieron a nuevas emisiones de papel moneda, con los efectos en los precios ya mencionados, sobre todo en que se refiere a los productos básicos (véase cuadro 6).

Fuente: Manero (1958, pp. 39-59).

Cuadro 6. Montos de los billetes revolucionarios emitidos entre 1913 y 1916 (en millones de pesos)

Para los bancos, la continuación de la guerra después de la caída de Huerta tuvo los mismos efectos que se reseñaron para 1913 sobre todo en lo referente a la reducción de los depósitos y del volumen de crédito, de los cuales se deriva la parte más importante de las utilidades bancarias y a los problemas para recuperar los créditos otorgados, de lo cual se deriva una parte importante de las pérdidas. Conforme la guerra continuó, la cartera de crédito se redujo, mientras aumentaba la morosidad y el saldo de la cartera vencida. Todo ello trajo pérdidas para los bancos, a la que se agregaron aquellas que se produjeron cuando los bancos fueron obligados a aceptar los billetes revolucionarios como medio de pago de los mismos.

El triunfo de la fracción constitucionalista y las primeras medidas de reorganización monetaria

La victoria de los ejércitos constitucionalistas sobre las fuerzas de Francisco Villa en las batallas del Bajío del verano de 1915 inclinó definitivamente el panorama político a favor de los constitucionalistas. A partir de ese momento el gobierno de Carranza pudo comenzar a resolver los múltiples problemas de la economía. Entre ellos destacaban la inflación y el caos que provocaban en el comercio la existencia de múltiples emisiones de billetes revolucionarios, la mayoría de los cuales provenía de las imprentas constitucionalistas. A estos últimos se habían agregado en agosto de 1914 los billetes emitidos por quienes se ocuparon de formalizar el triunfo de los revolucionarios sobre Huerta.18 A ellos se agregaron los billetes puestos en circulación por las autoridades nombradas por la Convención y los fabricados por otros jefes rebeldes, además de las incontables falsificaciones.

La solución del gobierno de Carranza al problema monetario consistió básicamente en emitir nuevos billetes, llamados infalsificables -por haber sido fabricados en Estados Unidos- para que ocuparan en la circulación el lugar que hasta entonces tenían todas las emisiones de los constitucionalistas y aquellas, de otras fuerzas, que Carranza aceptó que se incluyeran en la lista de las que podían canjearse por infalsificables. Por decreto del 3 de abril de 1916 se formó la Comisión Monetaria (CM), que se encargaría de la unificación monetaria y por el del 28 del mismo mes se emitió el decreto de creación de los infalsificables (Manero, 1958, p. 59; Uhthoff, 1998, p. 115).

El canje sería de diez pesos de billetes constitucionalistas (en promedio) por un peso infalsificable y luego de un peso de infalsificables por 20 centavos oro. Para cumplir con esto último, el gobierno constituyó un fondo en metálico que debía alcanzar los 100 000 000 de pesos.

El proyecto de unificación monetaria fracasó a menos de dos meses de poner en circulación los primeros billetes infalsificables. El fondo metálico que el gobierno constituyó para apoyar la circulación de los nuevos billetes no alcanzó la cifra anunciada y se agotó más pronto de lo previsto. Contra lo que esperaban las autoridades, quienes recibían billetes infalsificables en sus manos acudían inmediatamente a las oficinas donde se realizaba el cambio de ellos por oro. Al desaparecer el oro que en teoría servía de apoyo a los nuevos billetes, se esfumó su valor en el mercado y con él el de las viejas emisiones de papel moneda carrancista que no pudieron cambiarse por infalsificables. A finales de 1916, nadie aceptaba ninguna moneda fiduciaria revolucionaria como medio de pago, incluyendo los infalsificables.

El gobierno atribuyó a los bancos parte de la responsabilidad del colapso de los billetes infalsificables. Este agravio se agregó al derivado de los préstamos en metálico que los bancos habían concedido al gobierno de Huerta (véase cuadro 7) y a otras actitudes que Carranza consideró contrarias a la revolución.

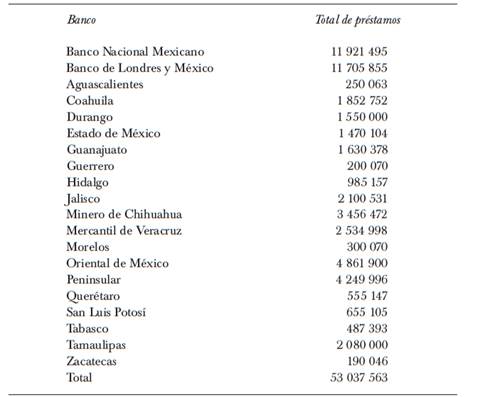

Fuente: Basurto (2010, p. 56).

Cuadro 7. Total de préstamos en metal de los bancos de emisión al gobierno de victoriano huerta

Los préstamos otorgados por los bancos a Huerta fueron considerados por los revolucionarios como una infamia. Carranza sabía que los bancos habían apoyado al gobierno del usurpador, pero no tuvo las cifras sino hasta 1915, cuando una comisión de Hacienda revisó la contabilidad de los bancos para ver si cumplían con la normativa relacionada con las reservas metálicas que debían conservar como respaldo de sus emisiones de billetes. En todo caso, en un discurso que pronunció el 23 de septiembre de 1913 anunció que al triunfo de la revolución, el gobierno que surgiera suprimiría el derecho de emisión de billetes a los 24 bancos que lo tenían y que en su lugar se crearía un banco público de emisión que tendría el monopolio de esa actividad.

El 29 de septiembre de 1915, Carranza publicó un decreto por el cual otorgaba a los bancos 45 días de plazo para que constituyeran una reserva metálica conforme a lo establecido por el artículo 16 de la Ley General de Instituciones de Crédito. Para su seguimiento, creó, por decreto del 22 de octubre siguiente, la Comisión Reguladora e Inspectora de Instituciones de Crédito, de cuyos trabajos se hizo una primera lista de quince bancos que debían liquidarse (Manero, 1958, p. 83). En septiembre de 1916 Carranza optó por abrogar la normativa vigente y, entre otras medidas, impuso a todos los bancos de emisión un Consejo de Incautación, que podía ponerlos en liquidación. A finales de ese año, con independencia del saldo que tenían en el rubro de existencias metálicas, los bancos se vieron obligados a suspender las actividades con el público. Lo único que podían hacer era recuperar sus créditos y redimir los billetes que permanecían aún en circulación. La incautación duró más de cuatro años, de finales de septiembre de 1916 al 31 de enero de 1921, cuando el presidente Álvaro Obregón, sucesor de Carranza, firmó el decreto mediante el cual los bancos fueron desincautados y devueltos a sus dueños.

En el momento de la desincautación las condiciones financieras de la gran mayoría de los bancos incautados eran en extremo precarias. Según Cárdenas (2015, p. 361), sólo cinco de 24 pudieron retomar sus actividades con el público: el Nacional de México, de Londres y México, Mercantil de Monterrey, el de Sonora y el de Nuevo León. A mediados de 1921 el mercado de valores registró el precio de las acciones bancarias con resultados desastrosos. En efecto, al comparar los precios de las acciones bancarias a mediados de 1921 con los correspondientes a enero de 1913, es decir, después de los años de guerra y de incautación bancaria, los cambios eran significativos: el precio de la acción del BCM registraba una reducción de 98%; el BLM, de 88 y el BNM, de 80%. Otros doce bancos estatales (de los 21 que aparecen en la lista de acciones cotizadas) habían perdido 90% o más de su valor bursátil. Se trata de los bancos Peninsular, Aguascalientes, Guanajuato, Morelos, Mercantil de Veracruz, Querétaro, San Luis Potosí, Tamaulipas, Sonora, Zacatecas, Hidalgo y Durango.

A pesar de los intentos de recuperación y saneamiento financiero que los bancos emprendieron en los años veinte, sólo una pequeña minoría pudo superar los efectos devastadores de la revolución y de la incautación. En efecto, en los boletines estadísticos de la Comisión Nacional Bancaria del 31 de diciembre de 1928 y del 31 de marzo de 1929 se publicó la lista de los bancos en proceso de liquidación. De los 20 bancos que apoyaron a Huerta, 16 se encontraban en esa circunstancia: Aguascalientes, Coahuila, Durango, Guanajuato, Guerrero, Hidalgo, Jalisco, Mercantil de Veracruz, Minero de Chihuahua, Morelos, Oriental, Peninsular, Querétaro, San Luis Potosí, Tabasco y Zacatecas. A ellos se agregaron dos bancos refaccionarios, el Banco Central Mexicano y el Comercial Refaccionario de Chihuahua (Boletín Estadístico, 31 de marzo de 1929, núm. 14, pp. XXV y XXVII).

Los cuatro bancos de emisión que sobrevivieron pese a los apoyos otorgados a Huerta fueron el BNM, el BLM, el de Tamaulipas y el del Estado de México. Por su parte, también permanecieron en funcionamiento los cuatro bancos que se rehusaron a prestar dinero a Huerta, es decir el Mercantil de Monterrey, el de Nuevo León, el Occidental de México y el de Sonora.

Conclusiones

El año 1913 fue el primer año de la revolución mexicana cuando se originaron cambios sustantivos en la economía del país y en el sistema monetario y bancario. La primera consecuencia económica del golpe de Estado que llevó a Victoriano Huerta a la presidencia fue el desequilibrio de la balanza de pagos que resultó, entre otros factores, de la fuga de capitales, la suspensión de los flujos provenientes de la inversión extranjera directa y el gasto creciente en armas e insumos para la guerra. La cuantía de esos movimientos se sumó a los déficits que registró la balanza comercial a lo largo del mismo año. El desequilibrio de la balanza de pagos provocó una depreciación creciente del tipo de cambio, el alza del precio del oro y la plata en el mercado nacional y el retiro de la circulación de las monedas que contenían esos metales. La depreciación del tipo de cambio alcanzó su pico en octubre cuando el peso perdió poco más de 30% respecto a su paridad legal. La ganancia por arbitraje, derivada de la diferencia entre el precio de las piezas de oro y plata como moneda y valor que tenían como metal, provocó una demanda creciente de pagos de los billetes bancarios en las ventanillas de los bancos. Esta demanda se convirtió en pánico en los primeros días de noviembre de 1913, cuando los tenedores de billetes se agolparon en las ventanillas de los bancos pidiendo su pago, lo que pudo haber conducido al agotamiento de las existencias metálicas de los bancos. La crisis se resolvió con la publicación del decreto del 5 de noviembre, que los banqueros solicitaron, mediante el cual se suspendía el pago de los billetes en metal y establecía el curso forzoso de los primeros. La crisis bancaria no se detuvo con el decreto del curso forzoso. Un comportamiento análogo al que se vivió a principios de noviembre con los billetes se repitió un mes y medio después, pero con los depósitos bancarios. Los ahorradores se presentaron en masa a retirar sus depósitos, sobre todo ante las ventanillas de los bancos Central Mexicano y de Londres y México. Esta vez la solución a la nueva crisis consistió en emitir un decreto por el que el gobierno acordaba a los bancos una moratoria general de pagos, cuya vigencia empezaba precisamente el día de su publicación, es decir, el 22 de diciembre y cuyo vencimiento se prolongó hasta finales de marzo del año siguiente. Con el establecimiento del curso forzoso se suspendió la vigencia del patrón oro, establecido en 1905. Con la moratoria, se interrumpió la demanda de retiro de los depósitos bancarios. En otras palabras, para resolver la crisis se había tenido que dinamitar la confianza en los billetes bancarios y en los bancos. Para entonces comenzaban a circular los billetes emitidos por los revolucionarios, de forma que en algunas entidades se produjo la yuxtaposición de los dos tipos de billetes.

Durante la crisis de diciembre de 1913 se produjo otro acontecimiento de grandes consecuencias para el sistema bancario: la suspensión de pagos del BCM, que por ser una entidad "demasiado grande para quebrar" provocó pérdidas significativas en todos los bancos del país. Entre los afectados destacaban las entidades que poseían la mayor parte de las acciones y los bancos estatales, que por contrato con el BCM debieron destinar 10% de su capital a la compra de acciones del banco en suspensión de pagos. Así, en 1913, el sistema bancario mexicano sufrió los efectos de la crisis gemela, de balanza de pagos y bancaria y los que resultaron del estallido de la guerra civil. Además, tuvieron que absorber las pérdidas derivadas de la suspensión de pagos del BCM.

Todo ello se reflejó en los estados de resultados y en los balances generales de los bancos al 31 de diciembre de 1913. Las cuentas del balance general mostraron el deterioro de sus activos, principalmente de las carteras de valores y de crédito. Al final del año, esa circunstancia se reflejó en caídas importantes de los precios de sus acciones en el mercado de valores. Para el año en su conjunto, es decir si se comparan los precios de principios de enero con los de finales de diciembre de 1913, la reducción promedio fue de 18%, con grandes contrastes entre los bancos, destacando desde luego la disminución del valor de las acciones del BCM.

La continuación de la guerra y el consecuente deterioro de la economía entre 1914 y 1916 incrementaron las dificultades que los bancos venían registrando desde el segundo semestre de 1913. Tres años después, a finales de 1916, cuando la economía del país comenzaba a recuperarse, los bancos se encontraron ante un nuevo desafío, de naturaleza política, cuando Carranza decidió imponerles un Consejo de Incautación, del cual dependieron desde finales de 1916 hasta principios de 1921. Bajo la incautación, los antiguos bancos de emisión tuvieron que trabajar a puertas cerradas, limitando su actividad a la recuperación de su cartera y a la redención de los billetes en circulación. En esas circunstancias, su volumen de actividad y sus ingresos se redujeron a casi cero.

Así, cuando el 31 de enero de 1921 el presidente Álvaro Obregón firmó el decreto por el cual se devolvían los bancos a sus dueños, recuperaban su personalidad jurídica y podían abrir sus puertas al público, la debilidad de sus finanzas reflejaba los efectos acumulados de más de tres años de guerra y cuatro de incautación. A finales de los años veinte, de los 24 bancos de emisión, 16 se encontraron a finales de los años veinte en proceso de liquidación. En efecto, en los boletines estadísticos de la Comisión Nacional Bancaria del 31 de diciembre de 1928 y del 31 de marzo de 1929 aparece la lista de los bancos en liquidación, que sumaba 18, ya que a los bancos de emisión se agregaban dos bancos refaccionarios. Los bancos que formaban esa lista eran los siguientes: Aguascalientes, Coahuila, Durango, Guanajuato, Guerrero, Hidalgo, Jalisco, Mercantil de Veracruz, Minero de Chihuahua, Morelos, Oriental de México, Peninsular, Querétaro, San Luis Potosí, Tabasco y Zacatecas, a los que se agregan dos bancos refaccionarios: el Central Mexicano y el Comercial Refaccionario de Chihuahua.

De la lista de bancos de emisión en liquidación destaca que todos habían otorgado préstamos a Huerta y por lo tanto habían tenido que asumir pérdidas cuantiosas ante la negativa de los gobiernos revolucionarios a reconocer la parte más importante de los adeudos de Victoriano Huerta. La situación de los cuatro bancos de emisión que no apoyaron a Huerta era muy distinta, ya que pese a los efectos negativos de los años de guerra y de incautación, recuperaron sus funciones y sanearon sus finanzas, de modo que evitaron caer en la lista de los bancos que la Comisión Nacional Bancaria tenía en proceso de liquidación. Esos bancos eran el Mercantil de Monterrey, el de Nuevo León, el Occidental de México y el de Sonora.

Como se mostró a lo largo de este ensayo, el colapso del sistema bancario porfirista se produjo por etapas: empezó en 1913 y culminó con la lista de los bancos en liquidación que publicó la Comisión Nacional Bancaria en los boletines correspondientes a diciembre de 1928 y a marzo de 1929. Al final de cuentas, de los 32 bancos que operaban en 1913, sólo catorce seguían en funcionamiento a principios de 1929. Los bancos sobrevivientes no sabían que a la vuelta de la esquina les esperaban nuevas vicisitudes, esta vez como consecuencia del estallido de la crisis financiera internacional en octubre de ese mismo año.