Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkAmérica Latina en la historia económica

versão On-line ISSN 2007-3496versão impressa ISSN 1405-2253

Am. Lat. Hist. Econ vol.19 no.1 México Jan./Abr. 2012

Artículos

Una cuestión de intereses: entre Benito, Maximiliano y Porfirio. Una reforma liberal y la liberación de tasas de interés en Yucatán, 1850-1900

Juliette Levy

Fecha de recepción: octubre de 2009

Fecha de aceptación: enero de 2010

Resumen

En este artículo se analiza el efecto del fin del mutuo usurario en los mercados de crédito tomando como ejemplo el desarrollo del mercado de crédito hipotecario en Yucatán durante el auge henequenero del siglo XIX. Demuestra que las Leyes de Reforma que acabaron con las restricciones sobre las tasas de interés en México transformaron el mercado de crédito legal e iniciaron una nueva época en la historia financiera del país. Antes de la creación de los bancos en México, las obligaciones hipotecarias privadas protocolizadas por notarios eran una de las pocas fuentes de crédito formales en el país. Mediante estas actas notariales, se observa el efecto del decreto juarista de 1861 sobre el mercado hipotecario de Yucatán y el papel central que desempeñaba el notario en las transacciones privadas de crédito a largo plazo. Este análisis se apoya en aproximadamente 1 000 actas hipotecarias protocolizadas entre 1850 y 1900, salvaguardadas en el Archivo General del Estado de Yucatán.

Palabras clave: Usura, crédito hipotecario, reforma juarista, notarios, Yucatán.

Abstract

This paper analyzes the effect of anti-usury laws on the Yucatan mortgage market during the nineteenth century henequen boom. We show that the Reform Laws that ended the restrictions on interest rates in Mexico transformed the legal credit market and initiated a new phase in Mexico's financial history. Before the creation of banks in Mexico, private mortgages recorded by notaries were one of the few formal long-term debt instruments in the country. This paper uses these notarial sources to demonstrate the effects of a specific law decreed by President Benito Juarez in 1861 on the Yucatan mortgage market, as well as the role that notaries played in private credit transactions. This analysis is based on approximately one thousand mortgage contracts recorded between 1850 and 1900 collected in the General Archive of the State of Yucatan.

Key words: Usury, mortgages, Juarista reform, notaries, Yucatan.

"Art. 1. Quedan abrogadas en toda la república las leyes

prohibitivas del mutuo usurario. Art. 2. En consecuencia la

tasa o interés queda a voluntad de las partes."1

Introducción

Hasta 1861 el mercado de crédito en México estaba limitado por las leyes civiles y eclesiásticas contra la usura. Un préstamo legal podría tener una tasa mayor a 6% de interés anual. El resto del mercado de crédito, sobre todo los créditos ofrecidos por banqueros agiotistas o las tasas sobre inversiones en certificados de aduana, operaban fuera de estos límites legales. En este México, tampoco operaban leyes comerciales nacionales y no se manejaban medidas estandarizadas -otro obstáculo al desarrollo nacional.

En el curso del siglo XIX, México observó la creación de bancos regionales y nacionales, así como el desarrollo de un mercado incipiente de capitales. Vio el desarrollo de una industria nacional exportadora, el auge del capital nacional y el fortalecimiento de su moneda. La historia de la transición de México hacia la modernidad es la historia de la transformación de un país donde el precio del dinero estaba controlado, y de un país moderno donde bancos y bolsas establecerían los precios del mercado.

Los mercados de capitales anémicos e instituciones de crédito ineficaces en la colonia y el siglo XIX fueron obstáculos para el desarrollo económico de México, y a estos se les debe añadir las restricciones sobre el precio del crédito. Hasta que Juárez liberalizara las tasas de interés, estos obstáculos eran insuperables. Propongo aquí, además de la Constitución de 1857 y la elección de Porfirio Díaz, un evento clave en el proceso de modernización económica de México: el 15 de marzo de 1861 cuando Benito Juárez abolió la protección legal contra el mutuo usurario. Este decreto alteró de manera profunda el sistema de crédito.

En el México independiente y modernizante, en el que la Iglesia católica ya no desempeñaría la función que tuvo en la colonia, la liberalización del precio del crédito afectó el mercado de la deuda hipotecaria. No se puede ignorar el efecto institucional que un cambio tan radical en la legislación iba a tener sobre los créditos y, a partir de 1870, el efecto es obvio en el nivel de las tasas de interés en el mercado hipotecario. En el último tercio del siglo XIX estas tasas reflejan el efecto que el decreto de Juárez tendría. La aplicación del decreto se vio retrasada por la moratoria declarada por el mismo Juárez sobre las deudas incurridas en las décadas pasadas, y por el transcurso normal que se tomarían las entidades locales en aplicar normas nacionales. La invasión de México en 1861 por sus acreedores europeos interrumpió el periodo juarista, pero no interrumpió el cambio que se vería en los mercados financieros.

Este artículo se enfoca en el efecto de estos cambios legales sobre el mercado hipotecario de Mérida, Yucatán. El argumento se basa en la transformación observada en el precio del crédito, calculado con base en las tasas de interés sobre las obligaciones hipotecarias protocolizadas por los notarios yucatecos en Mérida. Dichas obligaciones representan préstamos privados entre vecinos de Mérida -algunos de abolengo (miembros de la famosa casta divina), pero muchos más de la clase alta y media urbana. El tema de este artículo no abarca el aspecto social o las redes de influencia en el mercado de crédito yucateco, aquí nos enfocamos en medir y analizar el efecto de los cambios legales e institucionales sobre el mercado de crédito regional.2

En este análisis se han utilizado actas notariales para estudiar el efecto del decreto juarista de 1861 sobre la lógica del mercado hipotecario de Yucatán. Este artículo analiza cómo las leyes que terminaron con las restricciones contra la usura en México contribuyeron al desarrollo del mercado de crédito hipotecario en Yucatán durante el auge henequenero al crear un mercado de crédito donde el precio de la hipoteca era libre. Por eso nos vamos a limitar en este caso a entender el efecto de estas leyes sobre la estructura y los niveles de precios en el mercado de crédito.

El papel central que desempeñaba el notario en asuntos civiles en México nos ha dejado tanto una base de datos importante como una perspectiva novedosa sobre las transacciones privadas de crédito a largo plazo. Antes de la creación de los bancos en México, las obligaciones hipotecarias privadas protocolizadas por notarios eran una de las pocas fuentes de crédito formal en el país. Este análisis se apoya en aproximadamente 1 000 actas hipotecarias protocolizadas y salvaguardadas en el Archivo General del Estado de Yucatán. El análisis que sigue es producto de una base creada con los datos proporcionados por los protocolos notariales registrados en Mérida entre 1850 y 1900, periodo que coincide con el auge henequenero, que a su vez generó una nueva demanda de productos y servicios crediticios.

La base de datos

La base de datos en la que se apoya el argumento fue construida utilizando los protocolos notariales que se encuentran en el Archivo General del Estado de Yucatán. Los libros de notarios están en orden casi intactos y cubren un periodo largo, desde el siglo XVII hasta la revolución. Para este estudio se utilizaron los protocolos de 1850 hasta 1900. Se trabajó con los protocolos de notarios de Mérida, primero, porque esta entidad era el centro comercial del estado y, segundo, porque la gran mayoría de los notarios yucatecos operaban en la capital.

Antes de que hubiera bancos en Yucatán, el mercado de crédito se limitaba a préstamos privados -ya sea en forma de obligaciones libres o hipotecarias-, préstamos eclesiásticos pero sólo hasta la Reforma (estos en números muy por debajo de los que se conoce en el Bajío y otras partes de México),3 o préstamos de desarrollo, avanzados ya sea por casas exportadoras o corredores de textil estadunidenses que procuraban henequén en Yucatán en el siglo XIX.

En este mundo sin bancos los notarios protocolizaban todos los préstamos personales porque así lo requería la ley. Cualquier contrato que condujera a una transferencia de propiedad debía ser protocolizado para ser legal, y por esto en México (y en varios países de América Latina con los que México comparte aspectos del sistema legal) se tiene una enorme y potencial base de datos sobre préstamos privados. Estos documentos han sido los predilectos de los historiadores, pero hasta ahora han sido poco utilizados para fines de análisis económico, probablemente porque es una base de datos muy onerosa. Para construir una serie de datos estadísticos con protocolos notariales se requiere tiempo y paciencia para colectar las variables incluidas en cada contrato. Los protocolos notariales son cuadernos en los cuales cada notario registraba los contratos conforme se iban escribiendo -siguiendo la lógica del funcionamiento de la oficina notarial, uno por uno a lo largo del calendario. Algunos notarios se tomaban el tiempo de hacer un índice de cada cuaderno al final del año. Para construir una base de datos sobre obligaciones hipotecarias, el investigador tiene que revisar cada hoja y cada contrato en cada protocolo. Una estrategia de muestreo ayuda pero no reduce el tiempo por contrato que se necesita para recaudar cada dato informativo y básicos como, por ejemplo, el nombre de cada prestador y creador, sus orígenes y residencias, la ubicación del colateral, el monto de la deuda, la tasa de interés y el plazo de la deuda. Más allá de estos, también hay datos sobre esposos, esposas, hijos y guardianes legales; ocasionalmente hay datos sobre deudas previas que todavía están vigentes sobre el colateral y, ocasionalmente, pero muy raramente, información sobre el uso de la deuda.

En su totalidad, este análisis se basa en una muestra de más de 1 000 contratos hipotecarios protocolizados entre 1850 y 1900. La base de datos fue construida recopilando cada obligación hipotecaria protocolizada en 1850, 1860, 1870, 1875, 1880, 1885, 1890 y 1895. Además, se recopilaron todos los contratos de deuda registrados por el notario más importante de Mérida en cada año desde 1875.

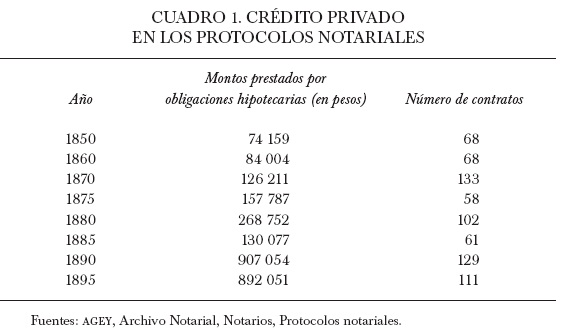

Entre 1850 y 1900 operaban aproximadamente quince diferentes notarios en Mérida, pero no todos registraban obligaciones hipotecarias; los notarios que sí las registraban vieron crecer el mercado de deuda privada durante los años del auge henequenero. En cada año de la muestra, las cantidades prestadas aumentaron y casi siempre también aumentó el número de contratos. El número de notarios que registraron este auge se mantuvo relativamente estable. Los notarios yucatecos y sus oficinas siguieron el ritmo acelerado de la economía yucateca del siglo XIX (véase cuadro 1).

Yucatán y usura en la historia

A inicios del periodo independiente, Yucatán era una economía poco desarrollada, autárquica y de subsistencia. Para finales del siglo XIX, el estado se había transformado en una economía agrícola y exportadora con vínculos internacionales y un mercado de crédito activo. El estado sobrevivió una campaña secesionista en 1844, la guerra de Castas a mediados del siglo y plagas agrícolas desastrosas, así como una epidemia de cólera. Y en medio de todo esto, los cultivos de henequén remplazaron al ganado y en respuesta al auge henequenero, Mérida tomó su lugar entre las joyas del Caribe.4 La influencia parisina traída a México por Maximiliano se vio reforzada por Porfirio Díaz, así como la riqueza producida por el henequén. Mérida se vio iluminada por alumbrado público mientras que tranvías transportaban a familias de los suburbios aledaños -como Itzimná- al teatro Peón Contreras -en el centro de la ciudad- para o disfrutar de elencos y cantantes traídos desde París y Milán.5

Al igual que Yucatán, el sistema jurídico mexicano se transformó y en 1861, después de eliminar su oposición conservadora, Benito Juárez hizo cumplir los mandatos establecidos en la Constitución de 1857. En este ataque al poder del clero en México, el decreto que abolió la protección legal contra el mutuo usurario alteró de manera profunda el sistema de crédito y su acceso al mismo.

Las leyes del mutuo usurario estaban inscritas en la tradición eclesiástica que condenaba el lucro y lo asociaba con el sufrimiento del prójimo. Al contrario de la respuesta musulmana a esta interpretación de las tasas de interés, la tradición católica tomó una perspectiva un poco menos radical.

En el mundo musulmán se ha desarrollado un sistema bancario libre de tasas de interés, y en el que los riesgos y los costos asociados con las transacciones financieras se compensan a través de cobros legales y transaccionales.6 La tradición católica no rechaza la existencia de las tasas de interés, pero controla los excesos potenciales con el mutuo usurario.

Entre los historiadores y los economistas se comparte la perspectiva de que los límites sobre la tasa de interés legal no tuvieron efecto sobre las tasas de interés real.7 Se considera en general que tanto prestamistas como prestadores evadían los límites impuestos por las leyes contra la usura haciendo descuentos sobre el principal, lo que es y era práctica común en los mercados musulmanes.8 Hay algunos ejemplos en donde se ve con claridad que se practicaba este tipo de evasión, pero la mayor parte del tiempo parecería que las leyes se respetaban.9 Los pocos protocolos en los cuales podemos asumir que se estaba escondiendo una tasa de interés más alta de 6% son tan raros que es mucho más probable que las restricciones del mutuo usurario se respetaran. La evidencia en Yucatán sugiere que se respetaban las restricciones sobre las tasas de interés. El efecto del mutuo usurario no era nulo y en Yucatán, como en otras partes del mundo, evadir las leyes de usura no era tan fácil ni tan común.10

Por ende, cuando se levantaron estas restricciones en 1861 el mercado reaccionaría de manera equivalente. La existencia de mercados de capitales anémicos e instituciones de crédito ineficaces son obstáculos bien conocidos y estudiados en la historia del desarrollo económico de México. Ahora debemos de añadirle a estos las restricciones sobre el precio del crédito, ya que sin la liberalización de las tasas de interés implementada por Benito Juárez, estos obstáculos hubieran sido aún más grandes.11 Después de 1861 el crecimiento del mercado de las obligaciones hipotecarias en Yucatán fue tanto una respuesta al auge henequenero como una respuesta a la liberalización de las tasas de interés.12

Modernización institucional bajo Benito Juárez y Maximiliano

El derecho canónico define el mutuo usurario y limita los beneficios no justificables provenientes de préstamos monetarios. La usura y las restricciones en su práctica eran parte del derecho canónico que en México contaba con el respaldo del derecho civil desde la colonia y hasta mediados del siglo XIX. El sistema jurídico colonial se desarrolló apoyándose en leyes eclesiásticas y decretos monárquicos, pero la independencia de México no eliminó ni la influencia eclesiástica en las leyes civiles ni el mutuo usurario, demostrando el poder inmutable del clero en México en vísperas de su época moderna.

Más aún, el mutuo usurario no impidió la existencia de préstamos monetarios, al contrario, y como lo demuestran Eric Van Young y Linda Greenow, el crédito mercantil y comercial fue uno de los elementos esenciales en el desarrollo de los mercados coloniales durante el siglo XVIII. Los archivos notariales confirman que la presencia constante de diversas formas de créditos y préstamos, tales como hipotecas y préstamos personales, continuaron desempeñando su papel esencial en el siglo XIX.13

La victoria de Juárez sobre las fuerzas conservadoras en la guerra de Reforma cambiaría el curso de esta historia. La influencia política de Juárez le permitió instaurar amplias reformas liberales que, incorporadas en la Constitución de 1857, establecieron el precedente necesario para la abrogación de la usura en 1861. Al asumir la presidencia, Juárez consideraba la ley contra la usura anticuada y a contracorriente de la ideología constitucional. En marzo de 1861, después del destierro del delegado apostólico del Vaticano en México y de sus cinco obispos, y justo antes de la invasión francesa, Benito Juárez eliminó el mutuo usurario.14 El día 15 de marzo decretó que la usura ya no representaba un concepto legal, y así eliminó el límite sobre la tasa de interés. El ataque sobre las leyes prohibitivas de la usura fue uno de los elementos de la embestida liberal que iba a extirpar al clero de los asuntos de gobierno.15

Casi al mismo tiempo Juárez decidió que México no podía pagar las deudas adquiridas en las décadas pasadas. A inicios de 1861 México debía más de 15 000 000 de pesos en bonos ingleses, franceses y españoles.16 Esta moratoria en el pago de la deuda externa no fue muy bien recibida por los prestamistas privados y públicos en Europa. Al poco tiempo de anunciar esta moratoria, México fue invadido por los ejércitos europeos y el enfoque político de la nación dejó de ser la política interna y giró en torno al ataque de su soberanía nacional. El resultado de la moratoria en el contexto de las guerras de Reforma fue la invasión de México y la imposición de Maximiliano de Habsburgo, primo austriaco de Napoleón III, como segundo emperador de México.

Durante los cuatro años del imperio, Maximiliano no restauró el poder del clero y decretó una serie de innovaciones legales basadas en el código napoleónico, las cuales lograron una modernización institucional del país. Las Leyes de Reforma permanecieron prácticamente intactas durante el imperio, y Maximiliano aprovechó su puesto como emperador de un país de América Latina para estimular los lazos de comercio entre Europa y México; esto permitió que la industria textil mexicana resurgiera gracias a la inserción de fondos franceses, y la construcción del ferrocarril México-Veracruz fue en gran parte el resultado de inversiones inglesas.

El código civil de 1865 fue el resultado de las iniciativas de Maximiliano, porque su visión de un México moderno necesitaba códigos de derecho privado. Esta era una perspectiva que tanto Benito Juárez como Porfirio Díaz compartirían; el modelo francés era el ejemplo al cual ambos se referían cuando ideaban su visión de un México moderno. Para Juárez el énfasis era legal; Porfirio Díaz, en virtud de su largo mandato en la presidencia, llevó su visión más allá de las normas legales para incluir normas estéticas y culturales.

El resultado bajo Maximiliano fue no sólo el código civil, sino también los códigos comercial y notarial. El código civil de 1865 estandarizó normas civiles en México, y una de sus normas más críticas fue la incorporación de garantías individuales de derecho sobre la propiedad. El cambio fue crucial para los que adquirieron bienes provenientes de la Iglesia como resultado de la Reforma: el primer código de comercio -esencial para la recuperación económica de México en la segunda mitad del siglo XIX- y la Ley Orgánica del Notariado y del Oficio de Escribano que creó un conjunto coherente de leyes que normaron la función del notario en toda la república mexicana.

Más allá de estos códigos, Maximiliano respaldó las ideas de Benito Juárez e hizo cumplir un amplio conjunto de sus reformas liberales al encapsularlas en leyes. La máxima expresión de la tendencia liberal de Maximiliano fue que Benito Juárez respetó la mayoría de las reformas impuestas por el segundo emperador mexicano al restaurar la república en 1867. Juárez reincorporó las Leyes de Reforma, incluyendo las leyes que liberalizaron las tasas de interés, y mantuvo vigente los códigos civil, comercial y notarial de Maximiliano. A partir de 1870, todas estas leyes creadas por Maximiliano se vieron inscritas en el arsenal legal del México moderno. Donde antes regían prácticas regionales, los códigos crearon homogeneidad y estandarización, y así sobreviven como documentos forma-tivos en la modernización de la nación mexicana. El código civil de 1870 era una versión republicanizada del código civil que Maximiliano promulgó en 1865, mismo que sigue siendo la base del código civil mexicano.

Obligaciones hipotecarias, usura y cambio institucional en Yucatán

El impacto de las reformas liberales fue profundo, pues además de despojar a las instituciones eclesiásticas de sus propiedades latifundarias separó a la Iglesia de la economía diaria. El despojo del clero también eliminó el papel de la Iglesia en el mercado de crédito, un papel que las instituciones eclesiásticas emprendían desde la colonia.17 Justo cuando se iba a dar uno de los más grandes auges agrícolas en México desde la independencia, Yucatán no tenía ni bancos -nacionales o internacionales- ni corredores financieros para subvencionar su crecimiento. Antes del despegue henequenero, la única fuente de crédito en Yucatán era el préstamo particular. Estos créditos personales eran bastante comunes, como lo atestiguan los inventarios testamentarios, pero las deudas personales que más impactaron a esta economía eran las obligaciones hipotecarias.

En su papel de intermediario entre el prestador y el prestamista el notario público yucateco se convirtió en una pieza central en la economía yucateca. En ausencia de las instituciones bancarias, el notario era la única institución legal que proporcionaba validez legal para hacer cumplir estos contratos financieros. Como se puede ver en la gráfica 1, antes de 1861 las obligaciones hipotecarias protocolizadas por notarios se apegaban a los límites legales. Antes de 1861 el límite legal de las tasa de interés era de 6% anual para préstamos comerciales y 5% para los no comerciales. Como vemos en la gráfica, la mayoría de los préstamos que generaban intereses se apegaban al límite legal en los periodos de 1850 y 1860. El nivel de la tasa de interés media está muy por debajo del 5 y 6% porque la mayoría de los contratos no llevaban tasa de interés. En cuanto entró en vigencia el decreto de 1861 y se liberalizó el precio del crédito, las tasas de interés incrementaron mucho por arriba de los límites eclesiásticos.

El incremento en las tasas de interés entre 1860 y 1870 se explica por el decreto de 1861 y porque este es el periodo durante el cual México pasó de un contexto legal en el que las tasas de interés estaban limitadas a un contexto en el que esos límites ya no iban a ser impuestos. Mientras estaba vigente el mutuo usurario, las tasas de interés no sólo se mantenían por debajo de 6%, sino que muchos contratos de obligación ni siquiera las registraban. Luego del decreto de 1861 y la restauración de la república en 1867, el mercado de crédito adoptó la nueva libertad financiera: la tasa de interés media a partir de 1870 superó de ahí en adelante hasta el límite superior las tasas anteriores. Y una vez abrogada la usura, las tasa de interés excederían de manera significativa los límites eclesiásticos impuestos previamente.

Este cambio en el entorno legal del mercado de crédito coincidió con la transformación económica de Yucatán. El auge henequenero llevó a Yucatán a ser el estado más rico de la nación a finales del siglo XIX, y no podemos ignorar el efecto de este auge sobre el mercado de crédito en la región. Por lo menos dentro del ámbito formal, las leyes influyeron en la conducta del mercado. El auge del henequén y la introducción de leyes que liberalizaron las tasas de interés establecieron un patrón en los contratos en el cual las tasas de interés se volvieron parte de los contratos de deuda.

La creación de un mercado

La comercialización de la máquina agavilladora producida por la compañía estadunidense McCormick en 1878 contribuyó significativamente a la historia económica de Yucatán. Esta máquina fue diseñada específicamente para utilizar el henequén y cimentó la conexión entre las plantaciones de henequén yucateco y el campo estadunidense, en donde las máquinas de McCormick ataban maíz y paja de Estados Unidos con mecate yucateco.18 En Yucatán, el auge provocado por este vínculo provocó un auge en el mercado de crédito, que en 1878 ya no estaba limitado por leyes contra la usura.

El costo de un préstamo y el plazo de amortización son esenciales tanto para el prestamista como para el deudor en un mercado de crédito moderno, pero la base de datos entre 1850 y 1860 registra una gran cantidad de contratos que no incluían una tasa de interés ni términos definidos. En estos casos, los contratos estipulaban que el préstamo se hacía sin costo alguno y que sería vigente hasta la determinación de las partes. No es difícil imaginarse que estas tasas inexistentes ocultaban tasas de interés elevadas. Esta es en todo caso una opinión muy expandida entre los historiadores económicos, quienes consideran que la usura simplemente crearía un techo oficial para tasas legales, sin ningún efecto sobre las tasas efectivas.19 Resulta bastante difícil encontrar contratos donde el principal de la deuda se está descontando de manera obvia; hay unos cuantos entre 1850 y 1860 en los que se demuestran ser descontados. Pero son muy pocos los ejemplos que tenemos donde podemos declarar, sin mayor duda, que una tasa inexistente escondía una tasa elevada. El argumento que se está llevando aquí no es que el decreto juarista haya creado las tasas de interés por arriba de 6%, pero que el decreto las liberalizó, ya sea al hacer las tasas escondidas visibles, o al permitir préstamos más riesgosos.

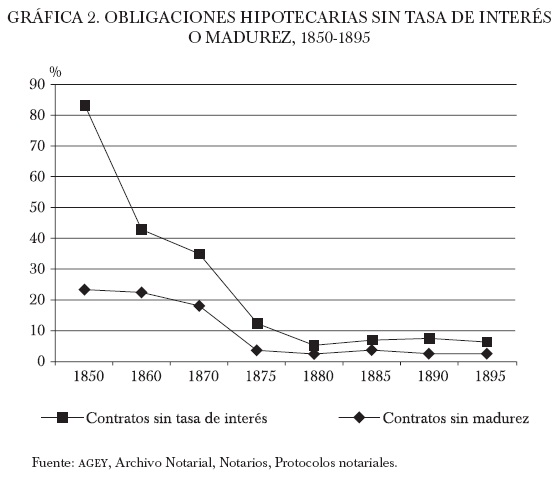

Otra manera de interpretar los cambios es verlos como parte de la transformación moderna de los mercados de crédito. La gráfica 2 demuestra cómo a largo plazo el decreto de 1861 y la Ley Orgánica del Notariado de 1865 cambiaron y modernizaron los parámetros de las obligaciones hipotecarias.

La escasez de estos parámetros modernos de contratos de deuda antes de 1861 coexistía con una muy baja demanda de crédito en Yucatán en general. A partir de 1870 el mercado de obligaciones en el estado refleja la respuesta del mercado a los cambios legales nacionales y cambios económicos regionales. Las tasas de interés explícitas, así como la divulgación de plazos en las obligaciones hipotecarias coinciden con el auge económico en Yucatán y los cambios en el mercado del henequén.

Estos resultados provocan preguntas sobre el impacto económico de cambios institucionales, como lo fueron el decreto sobre la usura y el código notarial de 1865. El mercado no reaccionó inmediatamente a estos cambios institucionales puesto que pasó por lo menos una década antes que el efecto de las Leyes de Reforma sobre el mercado hipotecario, la amortización de bienes del clero y las leyes sobre el mutuo usurario se vieran reflejadas en el mercado de crédito. La demora se dio en parte por la inestabilidad política en México durante esta década, así como el plazo normal que se necesita entre un cambio legal y su reflejo en la práctica. Pero una vez restablecida la república y el país estabilizado, el mercado se estructuró de manera completamente diferente que en 1850. A partir de 1870 todas las obligaciones hipotecarias llevaban tasa de interés, y la mayoría de estas tasas excedían considerablemente el máximo eclesiástico impuesto antes de la Reforma. Esto sugiere que los cambios institucionales generados por los cambios legales tuvieron un impacto significativo en el mercado hipotecario y, probablemente, en el mercado de capitales en general. El cambio en la descripción de plazos y precios en las obligaciones hipotecarias también coincide con el cambio en los requisitos exigidos de los escribanos en el código de 1865. El código impuso normas de protocolización a través del país y exigió que los notarios volvieran su práctica lo más transparente posible.

El efecto de las leyes que abolieron las restricciones usurarias y que impusieron requisitos mínimos de información en los contratos se empiezan a ver en los datos de 1870. La gráfica 1 demostró que de ese momento en adelante las tasas de interés incrementaron gradualmente, pero la gráfica no puede enseñarnos cómo se dio este cambio en cada periodo en el cual tenemos datos. Los movimientos proporcionales en las tasas de interés durante cada periodo dan una imagen más detallada de la adaptación del mercado a los cambios legales y económicos en Yucatán durante el siglo XIX.

La gráfica 3 separa los datos de obligaciones hipotecarias en cuatro categorías: la primera está compuesta de contratos que no llevaban tasa de interés; la segunda incluye las hipotecas con tasas de interés entre arriba de cero y debajo de 6% anual (que era el límite eclesiástico), y la tercera incluye las hipotecas con tasas de interés de 6% anual exacto. Finalmente, la cuarta se compone de hipotecas con tasas de interés mayor a 6% anual (lo cual hubiera sido ilícito antes de 1861). Cada patrón dentro de cada barra representa el porcentaje de esa categoría en particular.

En los años 1850 y 1860 no se ve ningún contrato con tasa de interés excedente a 6%, lo que confirma que se respetaban oficialmente las leyes usurarias. En 1850, 60% de las hipotecas en Yucatán no llevaban tasa de interés. En 1860 muchos más contratos registran tasa de interés, pero oficialmente el crédito hipotecario sigue siendo barato, con 80% de los contratos con tasa de interés, pero pocos exceden el 6% anual. Esto cambió precipitadamente después de 1870. En este año la tasa de interés promedio aumentó gradualmente por arriba de 6% anual, y las tasas posteriores a 1875 nunca cayeron debajo de 10% anual. Las hipotecas protocolizadas después de 1870 que no llevaban tasa de interés se volvieron rarísimas, ya que nunca excedieron el 5% del total de los contratos. El decreto de Benito Juárez eliminó la necesidad de restringir las tasas para escribir contratos hipotecarios que cumplían tanto con los requisitos legales como con la necesidad del prestamista de verse compensado adecuadamente. La grafica 3 también revela que, a lo largo del siglo XIX, las tasas de interés no sólo se volvieron un parámetro fijo en los contratos de deuda, sino, además, un parámetro que nunca volvió a caer debajo de los límites impuestos por la Iglesia cuando esta aún tenía voz en estos asuntos.

En la primera parte del periodo del enfoque de este análisis, la caída en el número de contratos carentes de tasa de interés era sintomática de la decreciente influencia eclesiástica en asuntos económicos. En 1850, 60% de los contratos no incluía tasa de interés, pero este porcentaje declinó a 20% en 1870. En menos de 20 años no sólo disminuyó el porcentaje de contratos sin tasa de interés, sino que además las tasas de interés aumentaron espectacularmente. En 1850 y en 1860, ni un solo contrato tenía una tasa de interés mayor a 6%, mientras que una cantidad mucho mayor de contratos exigió el máximo en 1860 (55% de las hipotecas se dieron a 6% ese año). En 1870, una cantidad menor a 2% de los contratos exigía una tasa de interés menor o igual a 6%, aunque 10 y 7% seguían sin especificar la tasa de interés. Para 1875, 90% de los contratos cobraban más de 6% anual, y los que cobraron una tasa menor representaban una minoría del total monetario prestado (véase gráfica 4). Entre 1850 y 1860, los costos de las deudas que no tenían una tasa de interés explícita son difíciles de discernir, pero las obligaciones hipotecarias sin tasa de interés cayeron a una cantidad insignificante en 1870. La gráfica 4 mide el porcentaje que abarca cada categoría de interés cobrado de la suma total en pesos que se prestó. Observamos de manera similar en la gráfica 3 que los préstamos que cobraban tasas de interés por arriba de 6% crecieron junto con el porcentaje de contratos que llevaban una tasa de interés explícita.

La falta de semejanza entre 1850 y 1875 se ve una vez más en el hecho de que, en 1850, 70% de los contratos hipotecarios no tenían tasa de interés, mientras que en 1875 una cantidad mayor al 75% del total de pesos prestados cobraban tasas anuales superiores a 6%. Se ve claramente que más deudas llevaban un costo explícito, y que a lo mismo la suma de fondos prestados también aumentó.

Tanto las tasas de interés como el mercado de crédito crecieron conjuntamente desde 1861. Este fenómeno es consistente con la ley de la demanda: el precio del crédito subió con el incremento de la demanda por crédito en Yucatán. Pero el fenómeno también responde a las leyes de oferta: el mercado de crédito se desarrolló porque existía un precio, y un precio justo, para el crédito. El encarecimiento del crédito era una respuesta a la demanda de crédito durante el auge henequenero. La liberalización de las tasas de interés abrió el mercado que hasta entonces había dejado insatisfecha la demanda de crédito.

El fin de la usura liberó las tasas de interés y, por lo tanto, si se cobraban tasas de manera implícita e invisible, esta necesidad se redujo significativamente. Visto de esta manera la omisión de las tasas de interés en los contratos hipotecarios en 1850, 1860 y 1870 se puede entender como una respuesta a los límites eclesiásticos. El mercado estaba tan reprimido que ni valía cobrar interés. Al descartar las sanciones usurarias se le brindó mayor apertura al mercado y mayor libertad al crédito. Al limitar las tasas de interés, los costos y riesgos asociados con el crédito no podían exceder un límite legal y arbitrario. El fin de las restricciones legales sobre la usura liberó el costo del crédito y creó el mercado de crédito que observamos en los protocolos notariales.

Conclusión

El fin de la usura y el origen de un mercado hipotecario

¿Cuál fue el impacto económico de las transiciones legales que terminaron con el mutuo usurario? ¿Es posible que las tasas de interés se hubieran mantenido por debajo de 6% de no haber sido por el decreto de Juárez? ¿Es viable el prospecto de mercados hipotecarios yucatecos estancados y de una economía henequenera sin financiamiento?

Es muy posible que de haberse mantenido las cosas como estaban antes de marzo de 1861, los intermediaros financieros se hubieran visto obligados a buscar maneras más creativas para evadir las restricciones legales sin violarlas directamente. Una vez que se introdujeron cambios legales a las reglas de los préstamos, los deudores y los prestamistas yucatecos gozaron de libertad para endeudarse de manera explícita y legal. En este contexto, la ausencia de bancos y bolsas de valores llevaron a las obligaciones hipotecarias a ser la fuente más importante de crédito a largo plazo en Yucatán, en gran parte con la ayuda de intermediarios como los notarios. No podemos ignorar que tanto la transformación del mercado hipotecario como la transformación económica de Yucatán durante el periodo henequenero son dos partes de la misma moneda.

En el contexto actual de los aniversarios de la independencia y de la revolución mexicana, vale la pena considerar esta secuencia de eventos en el marco de la transformación hacia la modernidad en la historia económica de México. El fin de la usura decretada bajo el gobierno de Juárez y la transparencia creada por los reglamentos de Maximiliano son indudablemente partes clave de la transformación de los mercados financieros durante el siglo XIX.

No hubiera habido mercado de crédito sin henequén, sin inversionistas, sin hacendados -la historia del henequén es in fine la historia de la economía yucateca. Pero dentro de la historia económica de una región tenemos que entender los detalles que hicieron que en ese momento se generaran transformaciones importantes en la economía de Yucatán. El fin del mutuo usurario no fue la única causa que creó el mercado de crédito en Yucatán, pero es parte de un proceso de modernización que pocas veces se ha analizado en términos económicos y financieros.

Los cambios legales analizados aquí estimularon el mercado local y lo propulsaron hacia la modernidad. El fin de la usura conllevó a la caída de uno de los últimos vestigios coloniales en la economía mexicana. El decreto de Juárez que abrogó el mutuo usurario es parte de la transformación del mercado financiero mexicano moderno. No es el único factor que contribuyó al desarrollo económico en Yucatán durante el siglo XIX, pero como lo demuestra la evolución de las tasas de las obligaciones hipotecarias, es un factor importante que debería abrir nuevas perspectivas sobre la historia financiera del México moderno. Ahora sólo falta que otros emprendedores investigadores ahonden el análisis de esta transición en otros mercados hipotecarios regionales.

Fuentes consultadas

Archivos

AGEY Archivo General del Estado de Yucatán, México.

Bibliografía

Borja Martínez, Manuel, "La usura en el código de 1870", Jurídica, núm. 3, julio de 1971, pp. 218-239. [ Links ]

Burns, Kathryn, Colonial Habits: Convents and the Spiritual Economy of Cuzco, Peru, Durham, Duke University Press, 1999. [ Links ]

Cárdenas, Enrique, "A Macroeconomic Interpretation of Nineteenth-Century Mexico" en Haber, How Latin American fell Behind: Essays on the Economic Histories of Brazil and Mexico, 1800-1914, Palo Alto, Stanford University Press, 1997, pp. 65-92. [ Links ]

Chowning, Margaret, Wealth and Power in Provincial Mexico: Michoacan from Late Colony to the Revolution, Palo Alto, Stanford University Press, 1999. [ Links ]

Coatsworth, John H., "Obstacles to Economic Growth in Nineteenth-Century Mexico", American Historical Review, núm. 83, 1978. [ Links ]

----------, Growth against Development: the Economic Impact of Railroads in Porfirian Mexico, De Kalb, Northern Illinois University Press, 1981. [ Links ]

Código de la reforma, vol. 2: Nacionalización de bienes eclesiásticos, publicación formada y anotada por el licenciado Blas José Gutiérrez Flores Alatorre, México, s. e., 1870. [ Links ]

Evans, Sterling, Bound in Twine: the History and Ecology of the Henequen-Wheat Complex for Mexico and the American and Canadian Plains, 1880-1950, Texas, A&M University Press, 2007. [ Links ]

Greenow, Linda, Credit and Socioeconomic Change in Colonial Mexico: Loans and Mortgages in Guadalajara, 1720-1820, Boulder, Westview Press, 1982. [ Links ]

Haber, Steve, Industry and Development: the Industrialization of Mexico, 1890-1949, Palo Alto, Stanford University Press, 1989. [ Links ]

Levy, Juliette, "The Marriage Penalty", Hispanic American Historical Review, vol. 88, núm. 3, agosto de 2008. [ Links ]

Luckett, Thoass, "Credit and Commercial Society in France, 1740-1789", tesis doctoral, Princeton, Princeton University, 1992. [ Links ]

Marichal, Carlos, A Century of Debt Crises in Latin America: from Independence to the Great Depression, 1820-1930, Princeton, Princeton University Press, 1989. [ Links ]

---------, "Obstacles to Development of Capital Markets in Nineteenth-Century Mexico" en Haber, How Latin American Fell Behind: Essays on the Economic Histories of Brazil and Mexico, 1800-1914, Palo Alto, Stanford University Press, 1997, pp. 118-145. [ Links ]

Maurer, Noel, The Power and the Money: The Mexican Financial System, 1876-1932, Palo Alto, Stanford University Press, 2002. [ Links ]

Menéndez, Carlos R., Noventa años de historia de Yucatán, 1821-1910, Mérida, Compañía Tipográfica Yucateca, 1937. [ Links ]

Nelson, Benjamin, The Idea of Usury, from Tribal Brotherhood to Universal Otherhood, Chicago, University of Chicago Press, 1969. [ Links ]

Noonan, John T., Jr., The Scholastic Analysis of Usury, Cambridge, Harvard University Press, 1957. [ Links ]

Pamuk, Sevket, A Monetary History of the Ottoman Empire, Cambridge, Cambridge University Press, 2000. [ Links ]

Rockoff, Hugh, "Prodigals and Projectors: an Economic History of Usury Laws in the United States from Colonial Times to 1900", Cambridge, National Bureau of Economic Research, mayo de 2003 (Documento de trabajo, núm. 9742). [ Links ]

Sánchez Novelo, Faulo, El teatro en Yucatán durante la república restaurada (1867-1876), Yucatán, Pacmyc, 2000. [ Links ]

Tan, Elaine, "An Empty Shell? Rethinking the Usury Laws in Medieval Europe", The Journal of Legal History, vol. 23, núm. 3, 2001. [ Links ]

----------, "The Usury Prohibition, 1100-1400: A Study in the New Institutional Economic History", tesis doctoral, Cambridge, Cambridge University Press, 2001. [ Links ]

Temin, Peter y Hans Joachim Voth, "Financial Repression in a Natural Experiment: Loan Allocation and the Change in the Usury Laws in 1714", Washington, Center for Economic and Policy Research, junio de 2004 (Documento de trabajo, núm. 4452). [ Links ]

Van Young, Eric, Hacienda and Market in Eighteenth- Century Mexico: the Rural Economy of the Guadalajara Region, 1675-1820, California, University of California Press, 1981. [ Links ]

Notas

1 Código, 1870.

2 Sobre los actores en el mercado de crédito yucateco y el papel de los notarios como intermediarios, véase Levy, "Marriage", 2008.

3 Chowning, Wealth, 1999.

4 Carlos R. Menéndez relata los eventos más importantes en Yucatán en una enciclopedia de lo cotidiano que guía al lector por 90 años de historia yucateca, tanto por los eventos mundanos como por los históricos. Menéndez es el autor de otros libros relacionados con Yucatán, pero el libro Noventa años de historia de Yucatán, 1821-1910 se mantiene como una referencia clásica en la historia de Yucatán del siglo XIX. Menéndez, Noventa, 1937.

5 Sánchez, Teatro, 2000.

6 Por ejemplo, Noonan, Scholastic, 1957; Nelson, Idea, 1969, y Tan, "Usury", 2001.

7 Thomas Luckett exprime esta posición en los términos más claros: "[p]robablemente nunca hubo momento en la historia europea en la cual las leyes contra la usura efectivamente no permitían a un prestamista cobrar intereses", traducido de Luckett, "Credit", 1992.

8 Veáse por ejemplo Pamuk, Monetary, 2000.

9 Por ejemplo, cuando Bernabé Vargas le prestó 108 pesos a Laurena López el 4 de agosto de 1860, con una tasa de 0% con vigencia del 4 de diciembre de 1860, es muy probable que esta era una obligación con un principal de 100 pesos y una tasa de interés de 2% al mes, en Bernabé Vargas a Laureana López, Obligación hipotecaria del 23 de marzo de 1860 por 108 pesos, pagados el 4 de agosto de 1860, en Archivo General del Estado Yucatán (en adelante AGEY), Archivo Notarial, Notarios, Protocolos notariales, vol. 203, notario Ladislao Cantón.

10 Tan, "Empty", 2001; Rockoff, "Prodigals", 2003, y Temin y Voth, "Financial", 2004.

11 Véanse Coatsworth, "Obstacles", 1978, y Growth, 1981; Haber, Industry, 1989; Cárdenas, "Macroeconomic", 1997, pp. 65-92; Marichal, "Obstacles", 1997, pp. 118-145, y Maurer, Power, 2002.

12 Temin y Voth prueban un punto similar en "Financial", 2004.

13 Greenow, Credit, 1982, y Van Young, Hacienda, 1981.

14 "Benito Juárez, presidente interino [...]; etc. sabed: Que en uso de las facultades de que me hallo investido, he tenido a bien decretar lo siguiente: Art. 1. Quedan abrogadas en toda la república las leyes prohibitivas del mutuo usurario. Art. 2. En consecuencia la tasa o interés queda a voluntad de las partes...", Código, 1870.

15 Borja, "Usura", 1971, pp. 218-239.

16 Véase Marichal, Century, 1989.

17 Burns, Colonial, 1999; Greenow, Credit, 1982, y Van Young, Hacienda, 1981.

18 Véase Evans, Bound, 2007.

19 En las palabras de Thomas Luckett: "Probablemente nunca hubo ningún momento en la historia de Europa cuando las leyes de usura no dejaran que prestadores cobraran intereses." Véase Luckett, "Credit", 1992.

Sobre la autor

Juliette Levy

Es licenciada en Ciencias Políticas por la Université Libre de Bruxelles, maestra en Historia Económica por la London School of Economics, y doctora en Historia por la Universidad de California, Los Ángeles. Actualmente es profesora de Historia en la Universidad de California, Riverside. Entre sus publicaciones más recientes se encuentran "The Marriage Penalty", Hispanic American Historical Review, vol. 88, núm. 3, agosto de 2008; "Notaries and Credit Markets in Nineteenth-Century Mexico", Business History Review, vol. 84, núm. 3, otoño de 2010, y The Making of Market: Credit, Henequen and Notaries in Yucatan, 1850-1900, que será publicado por la Pennsylvania State University Press en febrero de 2012. También ha colaborado como dictaminadora en Investigaciones de Historia Económica. Revista de la Asociación Española de Historia Económica, núm. 10, invierno de 2008. Correo electrónico: <juliette.levy@ucr.edu>.