nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

INTRODUCCIÓN

Se ha vuelto ya un cliché decir que la “institucionalización” es indispensable para estructurar una verdadera rendición de cuentas y lograr una política exitosa de combate a la corrupción. Aquí argumentaremos precisamente lo contrario: en México el exceso de instituciones costosas, sobrerreguladoras y sobreburo-cratizadas, junto al solapamiento de normas, sistemas y estructuras organizacionales para la rendición de cuentas, explica los débiles logros y escasos resultados que en materia de combate a la corrupción aún se padecen. Sostenemos que esta laberíntica estructura institucional a favor de la rendición de cuentas ha generado un efecto de “búmeran” y ello frena el combate a la corrupción.

Lo anterior resulta paradójico y sorprendente dado que la estructura legal de la normativa anticorrupción de nuestro país sobresale por ser una de las más complejas y sofisticadas en el mundo entero. En México contamos con cinco leyes federales y seis diferentes instituciones públicas, robustamente alimentadas con recursos federales para supervisar y regular el gasto público y sancionar la corrupción en la Administración Pública Federal. Nos referimos a la Secretaría de la Función Pública (SFP), la Auditoría Superior de la Federación (ASF), la Fiscalía Especializada en Combate a la Corrupción (FECC), el Tribunal Federal de Justica Administrativa (TFJA), el Instituto Nacional de Acceso a la Información Pública (INAI) y el Sistema Nacional Anticorrupción (SNA) y sus respectivas normativas de actuación. Ellas son la Ley General de Responsabilidades Administrativas (LGRA), la Ley de Fiscalización y Rendición de Cuentas de la Federación (LFRCF), el Código Penal Federal (CPF), la Ley General de Transparencia y Acceso a la Información Pública (LGTAIP) y la Ley General del Sistema Nacional Anticorrupción (LGSNA).

Esta abultada estructura normativa e institucional tiene su correlato a lo largo y ancho del país. Cada una de las 31 entidades federativas, así como la Ciudad de México, cuenta con sus propias leyes e instituciones. Una numeralia inicial arroja los siguientes datos: México cuenta con más de 150 leyes anticorrupción y protransparencia, así como más de 250 instituciones públicas a favor de la rendición de cuentas en todos los niveles gubernamentales. Difícilmente podríamos encontrar en el mundo una estructura anticorrupción similar tanto en lo cuantitativo como en lo cualitativo, respaldada además con la mayor fuerza normativa a nivel constitucional.1

El problema de fondo, sin embargo, es que México resulta ser un excelente ejemplo de la manera en que el diseño institucional, las leyes novedosas, y la inversión millonaria de enormes recursos financieros, materiales y humanos en las instituciones anticorrupción no necesariamente se ven reflejados en una mejora de la situación para el ciudadano de a pie. Persiste un efecto pernicioso: un efecto de “búmeran” en donde pareciera que mientras más se invierte, más se pierde en materia anticorrupción. El monto acumulado de recursos del Presupuesto de Egresos de la Federación que recibieron las seis instituciones anti-corrupción arriba referidas entre 2020 y 2023 sumó $32 625 695 758 (treinta y dos mil seiscientos veinticinco millones seiscientos noventa y cinco mil setecientos cincuenta y ocho pesos) o su equivalente en dólares igual a un billón, setecientos noventa y siete millones quinientos cincuenta y ocho mil novecientos noventa y cuatro dólares (1 797 558 994).2

La tesis central que queremos desarrollar en este artículo es que quizá no necesitamos más sino menos instituciones anticorrupción. Para demostrar lo anterior en este ensayo se propone un modelo que, evocando la metodología de proceso de análisis jerárquico adaptado a los contextos latinoamericanos (Faúndez et al., 2022), analice los factores más relevantes y efectivos de lo que aquí llamaremos el pentágono anticorrupción. Antes de iniciar esta revisión de los aspectos más relevantes del laberíntico y complicado esquema anticorrupción de México, en la segunda sección del artículo ofreceremos una breve exposición de nuestro punto de partida teórico respecto del concepto de “instituciones”, con objeto de clarificar qué entendemos por instituciones, organizaciones y por qué nos alejamos del “nuevo institucionalismo” para reivindicar aquí un enfoque estratégico-relacional del Estado y sus instituciones (Jessop, 1997; Sandoval, 2004).

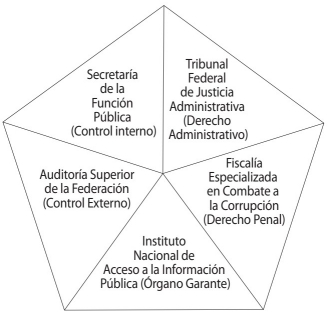

En la tercera parte del artículo, abordaremos de forma más directa el análisis del pentágono anticorrupción que a nivel federal está constituido por el control interno, el control externo, el tribunal de derecho penal, el tribunal en materia administrativa y el órgano garante en materia de transparencia.

Estas cinco modernas y novedosas instituciones destacan y hacen que México sobresalga a nivel internacional, pero paradójicamente las dinámicas institucionales que se generan en este pentágono anticorrupción -y en ello radica la esencia de nuestro planteamiento- esbozan las claves iniciales para explicar los magros resultados en materia anticorrupción. Es muy importante subrayar que las dinámicas que explican la trayectoria de “búmeran” dentro del pentágono analizado son muy diferentes de las dinámicas y trayectorias que explican el franco fracaso del Sistema Nacional Anticorrupción, que también analizaremos por separado en la cuarta sección. Respecto al SNA no se trata sólo de un sistema “sobreburocratizado”, “sobreformalizado” o abigarrado, sino de un sistema básicamente ineficaz y estéril.

Así, en la cuarta parte del artículo ofrecemos un análisis inicial sobre las falencias y problemas burocráticos, políticos y de rendición de cuentas que enfrenta el SNA que fue pensado para solucionar el problema de la falta de coordinación entre las instituciones del pentágono pero que terminó agravando aún más este mismo problema. En el quinto apartado ofrecemos una reflexión sobre las propuestas iniciales y las alternativas viables que proponemos para confrontar estos desafíos a través de la construcción de un nuevo polígono para la integridad administrativa. En la sexta sección ofreceremos nuestras conclusiones que hacen un llamado a reivindicar la democratización sobre la burocratización y la agenda de una verdadera ciudadanización para corregir los errores de la falsa institucionalización y en donde también integramos un epílogo que dedica un inicial análisis crítico a la nueva iniciativa del actual presidente de la República para reformar la Ley Orgánica de la Administración Pública Federal (LOAPF).

INSTITUCIONES VS ORGANIZACIONES

El reconocimiento generalizado respecto a la centralidad del Estado y sus instituciones en el fomento al desarrollo debe rebasar las interpretaciones reduccionistas del “nuevo institucionalismo” que plantean la “autonomía” del Estado desde un enfoque organizacional. La revalorización del papel del Estado debe aprovecharse para recuperar el proyecto original de Max Weber, que rompe las fronteras analíticas entre Estado, mercado y sociedad. Por ello, este artículo propone un nuevo enfoque “estratégico-relacional” inspirado en la obra de Bob Jessop (1997), que busca superar el desfase epistemológico presente en algunas de las obras emblemáticas del nuevo institucionalismo.

Economía y política no pueden ser entendidas como esferas separadas o autónomas. Los debates que plantean un juego de suma cero entre el Estado y el Mercado y las raíces profundas que subyacen a estos dos constructos sociales deben ser abordados a profundidad y desde un enfoque estratégico-relacional (Sandoval, 2004). No basta explorar las conexiones entre lo político y lo económico como si estos ámbitos fuesen opuestos. A lo largo de la historia, los sistemas de poder y dominación han estado íntimamente entrelazados con los sistemas de producción y explotación.

Un gran número de estudios sobre el Estado tratan desafortunadamente la economía y la política como esferas relacionadas entre sí, pero diferentes y hasta divergentes (North, 1993; Fung, 2015; Faúndez, Arancibia y Delamaza, 2022). De hecho, esta tendencia emerge de una división metodológica aún más pronunciada entre las disciplinas de la ciencia política y la economía, cada una de las cuales pasa la “papa caliente” de las temáticas de la economía política sobre el ámbito de la otra disciplina y consecuentemente deja caer en el vacío las respuestas a las importantes cuestiones del Estado y sus instituciones.

A nivel conceptual el giro desde “macroestructuras” a “organizaciones” y desde “legitimidad” a “control coercitivo” marcó el arribo del “nuevo institucionalismo”, cuya obra clásica es el artículo seminal de James March y John Olsen (1984). Ahí se señala que la democracia política depende no sólo de las condiciones sociales y económicas, sino también del “diseño institucional” de las organizaciones estatales. Si bien desde esta perspectiva las organizaciones burocráticas, los comités legislativos y las cortes de apelación pueden llegar a ser arenas para la competencia entre fuerzas sociales, también es muy significativo que a nivel conceptual estas se definan como meros “repertorios de reglas básicas de operación” (March y Olsen, 1984) y como estructuras autónomas que definen y defienden intereses propios. Por ello, las escuelas adscritas a este tipo de teorías suelen enfocar sus estudios en la lógica interna de las dependencias u organizaciones, en lugar de abordar el examen de las más amplias macroestructuras, que reflejarían mejor la constante interacción de las diversas fuerzas sociales dentro de las instituciones.

Al aislar al Estado en el caparazón de la organización, el nuevo institucionalismo no se propone abordar las cuestiones más importantes concernientes a la relación siempre dinámica y cambiante entre las diversas instituciones del mercado, Estado y sociedad. Sin embargo, para reconstruir con más habilidad las trayectorias de “búmeran” que afectan las dinámicas institucionales requerimos de una nueva síntesis analítica de las esferas política y económica que nos ayude a rebasar la falsa dicotomía entre Estado y mercado.

Una guía fundamental para alcanzar este objetivo puede encontrarse sin duda en el retorno a los clásicos, Weber en primer lugar. Para Max Weber el Estado es una “macroestructura” o un “macroproceso” integral que debe analizarse en sus propios términos y el desarrollo del Estado moderno es un proceso paralelo al de la fundación del propio capitalismo. Así, tenemos una clara fusión de los aspectos económico y político en el estudio del Estado y sus instituciones. En la visión weberiana, así como el capitalismo se inaugura cuando el capitalista separa al campesino agrícola de su tierra y de sus medios de supervivencia y lo obliga a prestar sus servicios en las fábricas de la ciudad, el comienzo del Estado moderno se produce con la “centralización del poder ejecutivo” en la figura del príncipe, quien obliga a las comunidades autónomas y a los súbditos individuales a servir a los intereses de un Estado mayor y más poderoso (Weber, 1946: 82). Ambos procesos, de centralización y -en lenguaje weberiano- de “racionalización”, implican al mismo tiempo avances y retrocesos. En particular, la libertad se sacrifica en nombre de la eficiencia y la efectividad.

A diferencia del nuevo institucionalismo, Weber piensa que el Estado y sus instituciones no pueden existir a priori, separados o independientes de la sociedad. En su propio concepto, Weber define el Estado como “la comunidad humana que reclama -con éxito- el monopolio del uso legítimo de la violencia o la fuerza física dentro de un territorio determinado” (Weber, 1946: 78), y con ello incorpora sin duda elementos sociales en el corazón mismo del Estado. En el sentido gramsciano del concepto de hegemonía, la legitimidad no puede imponerse desde arriba o generarse automáticamente por quienes detentan el poder del Estado, sino que sólo puede emerger de la relación íntima y constante entre Estado y sociedad.

Frente a la fetichización del Estado como autónomo y todopoderoso, y la cosificación de los actores del mercado, la obra de Bob Jessop nos es de gran utilidad, ya que en su análisis del Estado moderno desarrolla un enfoque “estratégico-relacional” (strategic-relational approach), como una posible solución al desafío de articular estos dos ámbitos (Estado y mercado), en apariencia separados. Jessop propone que nos enfoquemos menos en el difícil concepto de “autonomía relativa” y utilicemos más otros dos conceptos: “acoplamiento estructural” y “relación estratégica”.

Esta perspectiva sugiere la existencia de una mutua dependencia entre estructura económica e instituciones políticas, en la que cada una de estas esferas representa “fuentes de perturbación” para la otra, y esto las lleva a reaccionar en términos de su propia lógica. Así, el desarrollo de cualquiera de las estructuras (ya sea la política o la económica) afecta la evolución de la otra, sin que ello implique que se frenen entre sí, ni una relación jerárquica de control o subordinación a la manera de la lógica funcionalista, que presenta a cada uno de los sistemas actuando siempre en beneficio del otro.

En lugar de sustraer artificialmente al Estado del mar todopoderoso de las relaciones económicas, la perspectiva que aquí estamos describiendo reconoce la relación obvia y saludable entre los dos sistemas (Estado y mercado) encajados en un sinnúmero de relaciones sociales. Una ventaja adicional de esta conceptualización de la relación entre Estado y economía es que permite una comprensión mucho más profunda de la institución estatal. Lejos de ver al Estado y sus instituciones como una “organización” erguida por encima del continuo flujo de las relaciones sociales con sus propias “reglas de operación” aquí lo consideramos un ámbito de dinamismo social y de negociación política.

Por lo tanto, para comprender los procesos de formación estatal e institucional debemos superar los análisis estáticos de las instituciones. El enfoque “estratégico-relacional” que aquí suscribimos nos invita a examinar las dinámicas sociales, las alianzas de clase, los proyectos estatales y el desarrollo de las batallas al interior del sistema político en su conjunto (Sandoval, 2004). El Estado y sus instituciones no existen fuera del ámbito de continua tensión entre política y economía; el aparato estatal y sus instrumentos de intervención no son neutrales, sino que constituyen una continua interacción de los diferentes intereses en juego.

En síntesis, el Estado no puede ser descrito como una arena neutral puesto que hay fuerzas sociales y proyectos políticos que siempre pesan decisivamente. Esta visión teórica es de hecho la que podría arrojar más luz para comprender los proyectos políticos que estén signando la trayectoria perniciosa o “efecto búmeran” que está afectando a las instituciones anticorrupción en México. Ello podría ser así porque cualquier proyecto político en las instituciones del Estado puede ser sujeto de transformaciones que inhiban o potencien los proyectos específicos a través de las estrategias políticas apropiadas. Por ello, es impostergable contribuir a la construcción de nuevas perspectivas para teorizar el Estado contemporáneo y sus diversas instituciones.

EL PENTÁGONO DE LAS INSTITUCIONES ANTICORRUPCIÓN

En México, la institución clave para el combate de la corrupción a nivel federal es la Secretaría de la Función Pública (SFP) que ha fungido como la institución nodal de articulación del vasto ramo del derecho administrativo-sancionador (Padilla, 2022). Esta poderosa dependencia forma parte del Poder Ejecutivo y su titular es directamente nombrado por el presidente de la República, con la ratificación de la mayoría del Senado. La SFP controla y determina una extensa red de auditores internos en cada una de las 213 dependencias federales, así como dos unidades de responsabilidades en las empresas productivas del Estado, Pemex y CFE. Todos estos órganos tienen un amplio rango de facultades de fiscalización, control interno y realización de auditorías de diverso tipo sobre todos los recursos materiales, humanos y financieros del servicio público (Serrano, 2016). La SFP también administra el Servicio Civil de Carrera a través de exámenes, promociones y evaluaciones al desempeño de los servidores públicos (Nieto y Pardo, 2019). La dependencia tiene la facultad tanto de sancionar directamente a los funcionarios públicos federales por las diversas faltas administrativas en que estos incurran como de denunciar los casos de mayor gravedad tanto en el Tribunal Federal de Justicia Administrativa (TFJA) como ante la Fiscalía Especializada en Combate a la Corrupción (FECC), dependencia de la Fiscalía General de la República (FGR).

La SFP es resultado de la maduración y la expansión de la Contraloría General de la Federación (CGF) que data de 1982 como parte de las políticas de “renovación moral” del presidente Miguel de la Madrid. Estas políticas de “modernización administrativa” se basaban en la teoría tecnocrática propia de la época neoliberal de que la omnipresente corrupción era principalmente resultado de la expansión del tamaño del sector público que había tenido lugar durante los años setenta.

Sin embargo, la era neoliberal resultó ser mucho más corrupta que la precedente era del desarrollo estatalista (Cárdenas et al., 2019; Sandoval, 2022). De hecho, el neoliberalismo no buscó realmente confrontar y extirpar la corrupción, sino solamente achicar la maquinaria estatal y sus instituciones a favor de otro tipo de intereses y actores que a la postre resultaron ser igual, si no es que mayormente corruptos. La era neoliberal enmascaró bajo la careta de un discurso explícitamente anticorrupción políticas públicas neoliberales y ello explica en mucho tanto el surgimiento como la inefectividad de la CGF que fue constantemente usada como ejemplo de los supuestos avances en la política anticorrupción (Morris, 1991; Sandoval 2011).

Años después, con la aprobación de la Ley de Servicio Profesional de Carrera en 2003 durante la primera parte del periodo de la “alternancia democrática”, la Contraloría se transformó en la Secretaría de la Función Pública. La idea central era ya no sólo fiscalizar el gasto sino también asegurar y garantizar el correcto funcionamiento de las tareas públicas a lo largo y ancho del Poder Ejecutivo (Morris, 2021).

La herramienta más importante en términos normativos con que cuenta la SFP en su mandato de combatir la corrupción y asegurar el correcto servicio público es la Ley General de Responsabilidades Administrativas (LGRA) que le otorga esta importante dependencia un amplio margen de acción (Cárdenas y Márquez, 2019). Esta Ley indica que se aplicarán sanciones administrativas a los servidores públicos que no observen en su desempeño “los principios de disciplina, legalidad, objetividad, profesionalismo, honradez, lealtad, imparcialidad, integridad, rendición de cuentas, eficacia y eficiencia que rigen el servicio público” (DOF, 2016b: art. 7) Las sanciones consisten en amonestación, suspensión, destitución o inhabilitación (DOF, 2016b: arts. 75-89).

La LGRA se encarga de regular con precisión en qué consisten “los actos u omisiones” que constituyen faltas administrativas, las cuales se categorizan en faltas administrativas menores (“no graves”) cuya sanción se encuentra a cargo de los órganos internos de control, dependientes de la SFP; y las faltas administrativas “graves” cuya sanción queda a cargo del Tribunal Federal de Justicia Administrativa (TFJA). Para las faltas administrativas “no graves”, el TFJA tiene también la facultad de resolver los recursos de apelación que se interpongan en contra de cualquier tipo de sanciones administrativas. Este tribunal especializado es formalmente parte del Poder Ejecutivo, pero posee una vasta autonomía técnica y operativa. Sus miembros son designados por el presidente de la República y deben ser ratificados por el Senado.3

Entre las faltas administrativas no graves se encuentran los actos u omisiones para cumplir con las normas, supervisar adecuadamente o presentar en tiempo y forma las declaraciones de situación patrimonial y de intereses ante la SFP en los términos establecidos por la Ley. Entre las faltas administrativas graves sobresalen: el cohecho, el peculado, el desvío de recursos públicos, el abuso de funciones, la utilización de información privilegiada, la actuación bajo conflicto de interés, el enriquecimiento oculto, el tráfico de influencias, el encubrimiento, el desacato, el nepotismo, el soborno y cualquier tipo de pagos ilícitos o beneficios indebidos para los servidores públicos o para sus cónyuges, parientes consanguíneos, parientes civiles o para terceros con los que tenga relaciones profesionales, laborales o de negocios, o para socios o sociedades de las que el servidor público o las personas antes referidas formen parte.

Finalmente, esta LGRA obliga a los entes públicos a priorizar lo público y lo estatal y “a crear y mantener condiciones estructurales y normativas que permitan el adecuado funcionamiento del Estado en su conjunto, y la actuación ética y responsable de cada servidor público” (DOF, 2016b: art. 6), y el artículo séptimo establece las directrices y obligaciones que deben cumplir los servidores públicos, entre los que sobresalen: actuar respetando el derecho “conforme lo que las leyes, reglamentos y demás disposiciones jurídicas les atribuyen a su empleo, cargo o comisión, por lo que deben conocer y cumplir las disposiciones que regulan el ejercicio de sus funciones, facultades y atribuciones”; conducirse con ética y rectitud y “sin utilizar su empleo, cargo o comisión para obtener o pretender obtener algún beneficio, provecho o ventaja personal o a favor de terceros, ni buscar o aceptar compensaciones, prestaciones, dádivas, obsequios o regalos de cualquier persona u organización”; en suma, velar siempre por el interés colectivo y público por sobre otro interés.

La SFP tiene también la facultad de investigar y substanciar irregularidades administrativas de actores privados, no sólo de funcionarios públicos. En otras palabras, en nuestro país las responsabilidades administrativas no sólo aplican a servidores públicos de cualquier nivel jerárquico, sino que también pueden aplicarse a particulares como contratistas o concesionarios, es decir a actores de mercado, no sólo actores de Estado (Ramírez de la Cruz y Castillo, 2020; Arrellano, 2018). Las sanciones, de acuerdo con la gravedad de las conductas y la reincidencia de estas, pueden partir desde la amonestación, suspensión, destitución e inhabilitación, así como sanciones económicas por el lucro obtenido o los daños y perjuicios causados.

Asimismo, cuando la falta administrativa detectada por la SFP exhiba aristas de alguna conducta criminal, esta secretaría de Estado debe “dar vista” y denunciar el caso ante la FECC, que ya hemos señalado líneas arriba. Como parte de la FGR, la FECC es totalmente autónoma del Poder Ejecutivo. Su titular es nombrado por el fiscal general de la República, pero esta designación puede ser rechazada si se logran las dos terceras partes del Senado de la República. La FECC tiene plenos poderes para investigar, demandar y enjuiciar cualquier delito incluido en el robusto Título Décimo del Código Penal Federal dedicado a los delitos por hechos de corrupción.4

El Código Penal Federal (CPF), por su parte, contempla como delitos por hechos de corrupción: el ejercicio ilícito del servicio público, el abuso de autoridad, el cohecho, el pago y el recibo indebido de remuneraciones de los servidores públicos, la coalición de servidores públicos, el uso ilícito de atribuciones y facultades, la intimidación, concusión, tráfico de influencias, ejercicio abusivo de funciones, cohecho a servidores públicos extranjeros, peculado y enriquecimiento ilícito, entre otros (DOF, 1931: arts. 212-224). Esta lista cumple de manera estricta con los estándares internacionales más exigentes e incluso rebasa algunos instrumentos internacionales como podría ser la misma Convención Interamericana contra la Corrupción de la Organización de los Estados Americanos.

En las investigaciones por actos de corrupción y los procedimientos rumbo a las responsabilidades penales en nuestro país no se puede oponer el secreto fiscal, bancario o fiduciario. Además, los delitos por hechos de corrupción -que en su mayoría ameritan prisión preventiva y de oficio- pueden dar lugar a la extinción del dominio de los bienes de carácter patrimonial de los imputados.

La acción de extinción de dominio se ejercitará por el Ministerio Público a través de un procedimiento jurisdiccional de naturaleza civil y autónomo del penal. […] Será procedente sobre bienes de carácter patrimonial cuya legítima procedencia no pueda acreditarse y se encuentren relacionados con las investigaciones derivadas de hechos de corrupción, encubrimiento, delitos cometidos por servidores públicos, delincuencia organizada, robo de vehículos, recursos de procedencia ilícita, delitos contra la salud, secuestro, extorsión, trata de personas y delitos en materia de hidrocarburos, petrolíferos y petroquímicos (DOF, 2021a: art. 22, párr. 4).

Además de la SFP, el TFJA y la FECC que hasta aquí hemos reseñado brevemente, existe una cuarta institución clave a nivel federal también para el combate a la corrupción, esta vez dependiente del Poder Legislativo: la Auditoría Superior de la Federación (ASF), institución responsable de la fiscalización externa y posterior de cualquier tipo de gasto público. La Ley que regula la acción de la ASF es la Ley de Fiscalización y Rendición de Cuentas de la Federación (Ackerman y Astudillo, 2009). Si bien la ASF es formalmente parte del Congreso, dado que su titular es designado por la Cámara de Diputados y debe rendir cuentas a la Comisión de Vigilancia de esta misma Cámara para diseñar su Plan Anual de Auditorías y tomar en cuenta todas sus necesidades y recomendaciones, en la práctica, la ASF tiene autonomía técnica para decidir cuándo y dónde llevará a cabo sus visitas, inspecciones y ejercicios de auditorías. En teoría tiene la posibilidad de aplicar sanciones resarcitorias, pero no puede sancionar administrativamente a nadie, ni inhabilitar o destituir funcionarios o empresarios involucrados en casos de corrupción, como sí puede hacerlo la SFP, por ejemplo.

Cuando en 1999 la Auditoría Superior de la Federación se convierte en un órgano constitucional semiautónomo dependiente del Poder Legislativo, tiene lugar una transformación profunda de la estructura institucional para la Rendición de Cuentas. Esta transformación de la Contaduría Mayor de Hacienda en ASF, junto con las reformas a las entidades de fiscalización superior en cada una de las 32 entidades federativas, en teoría, fortaleció los regímenes de control y fiscalización del gasto público en México (Ackerman, 2007). Sin embargo, en la práctica, la mayor parte de las entidades fiscalizadoras durante sus primeros años de existencia fungieron como escuderos de los gobernadores correspondientes. En otras palabras, en el camino rumbo a la institucionalización del control y la fiscalización superior no se contó con autonomía política plena y por lo tanto el control gubernamental fue estéril durante este periodo (Cárdenas, 2004).

Ello explica, asimismo, que ese periodo (1997-2000) también sea conocido por el exorbitante y corrupto rescate bancario del Fobaproa que auspició los intereses de la oligarquía nacional. Este indiscriminado rescate financiero socializó las deudas privadas llenas de corrupción que el Estado ha tenido que venir pagando desde 1997 hasta la fecha. Debido a esto la deuda pública creció estrepitosamente con la complicidad del Poder Legislativo (Sandoval, 2022b).

La quinta y última institución que igualmente cuenta con responsabilidades de rendición de cuentas que contribuyen a la lucha anticorrupción en México es el Instituto Nacional de Transparencia, Acceso a la Información y Protección de Datos Personales (INAI), cuya actuación es normada por la Ley General de Transparencia y Acceso a la Información Pública. Esta institución con la que cerramos el pentágono anticorrupción aquí bosquejado cuenta con facultades muy robustas para garantizar el cumplimiento de las respuestas a las solicitudes de acceso a la información pública que se formulan ante todas las instancias federales incluyendo los poderes Ejecutivo, Legislativo y Judicial, así como todos los organismos e instituciones autónomos. El INAI es una de las instituciones más poderosas de su tipo en todo el mundo (Ackerman y Sandoval, 2006). Sin embargo, en la práctica suele alinearse con el Poder Ejecutivo y pocas veces funge como un contrapeso verdadero a la falta de transparencia en las instituciones públicas o los abusos del poder (Sánchez Castañeda, 2020).

En 2015, en un esfuerzo por superar las dificultades que frecuentemente surgen en relación con la coordinación entre estas cinco diferentes instituciones fiscalizadoras a nivel federal, así como adicionalmente las docenas de otras instituciones similares y leyes locales específicas en cada una de las entidades federativas, el Congreso Federal decidió aprobar la creación de una nueva institución: el Sistema Nacional Anticorrupción (SNA), cuyo objetivo principal en la letra fue instaurarse como instancia de coordinación entre las autoridades del pentágono aquí analizado. Sin embargo, en lugar de facilitar o hacer más eficiente y efectiva la coordinación en la lucha anticorrupción, el SNA en los hechos ha resultado ser un fardo pesado que hace las cosas más complejas y burocráticas al sumar un nuevo aparato burocratizante al laberinto legal y administrativo (Cárdenas y Márquez, 2019).

SISTEMA NACIONAL ANTICORRUPCIÓN: ¿COORDINACIÓN INSTITUCIONAL O SOBRECARGA BUROCRÁTICA?

El Sistema Nacional Anticorrupción (SNA) emerge a partir de una reforma de 2015 al artículo 113 constitucional donde se establece la base legal para la creación de un sistema que se instaure como “la instancia de coordinación entre las autoridades de todos los órganos de gobierno competentes en la prevención, detección y sanción de responsabilidades administrativas y hechos de corrupción, así como en la fiscalización y control de recursos públicos” (DOF, 2015a).5

En la reforma se dispuso que el SNA tuviera un “Comité Coordinador” (CCSNA) en el que participaran los titulares del pentágono anticorrupción más un representante del Consejo de la Judicatura Federal y otro de un Comité de Participación Ciudadana creado ex profeso para este constructo. Como aquí buscaremos demostrar, el modelo es excesivamente burocrático y no asegura independencia verdadera de los poderes públicos, fácticos, ni tampoco genera un verdadero proceso de ciudadanización. El SNA, es a diferencia del pentágono anticorrupción -que al menos avanza, aunque retroceda- un sistema abigarrado, estéril para el combate a la corrupción, excesivamente formalista, caro y burocratizado.

Desde su origen el SNA surge de un diagnóstico inapropiado de la corrupción donde todavía prevalece una visión culturalista y simplemente administrativa de la misma (Basave, 2011). También tiene su origen en un acuerdo entre la Auditoría Superior de la Federación (conformada por funcionarios mayoritariamente vinculados al viejo partido de Estado del PRI) y un conjunto de asociaciones y organizaciones no gubernamentales dedicadas a estos temas (tradicionalmente vinculadas a la derecha política enarbolada por el PAN), por lo que su origen son las “percepciones” ideológicas de ambos grupos políticos, cuyo diagnóstico ignoró el problema de la corrupción institucional (Lessig, 2013) o la corrupción estructural en México (Sandoval, 2016).

Como la mayoría de sus integrantes son cabezas de instituciones públicas, el sistema se ve sobrecargado de actos protocolarios e informes de poca utilidad. Poco tiempo se dedica realmente a definir, discutir y resolver sobre temas de fiscalización, investigación, control, sanción, transparencia, rendición de cuentas y participación ciudadana. La burocratización y la sobrecarga del sistema obligan a sus integrantes a buscar consensos constantes y tales dinámicas simultáneamente garantizan que se aprueben las decisiones e informes que favorezcan al gobierno en turno, minando seriamente la independencia política en su actuación (Cárdenas y Márquez, 2019).

Dentro del marco del SNA se establece una Secretaría Ejecutiva a la que se le confiere el carácter de organismo descentralizado, se le otorga personalidad jurídica y la posibilidad de contar con patrimonio propio y autonomía técnica y de gestión con base en la LGSNA.6 Sin embargo, esta instancia que debía ser un simple órgano de apoyo técnico del Comité Coordinador del SNA, se vuelve todopoderosa porque además de proveer asistencia técnica e insumos para el desempeño de las atribuciones del Comité Coordinador, también participa en la redacción de los acuerdos del Comité como actos de autoridad. En adición a la Secretaría Ejecutiva también existe la figura organizacional de un secretario técnico que en los hechos actúa como director general. El artículo 35 de la LGSNA destaca que corresponde al secretario técnico ejercer la dirección de la Secretaría Ejecutiva, por lo que se le otorgan las facultades previstas en el artículo 59 de la Ley Federal de las Entidades Paraestatales. Con lo anterior, en los hechos se iguala el cargo del secretario técnico, en poder y percepción salarial, con el nivel de un director general.

Asimismo, el artículo 28 de la LGSNA exige que la Secretaría Ejecutiva tenga un órgano de gobierno integrado por los miembros del Comité Coordinador y presidido por el presidente del Comité de Participación Ciudadana (CPC). Ambos elementos: el CPC del SNA junto con su Secretaría Ejecutiva fueron diseñados para dar a las organizaciones de la sociedad civil una participación directa y un rol preponderante en el diseño de políticas y planes anticorrupción de las diferentes instituciones. Sin embargo, estas instancias supuestamente ofrecidas a la sociedad civil han terminado actuando sometidas más a la lógica burocrática e institucional que como aliados de la sociedad civil, lo cual hace que la coordinación interinstitucional se vuelva aún más complicada en lugar de más fluida.

El CPC del SNA tendría que estar integrado por cinco ciudadanos “que hayan destacado por su contribución a la transparencia, la rendición de cuentas y el combate a la corrupción”.7 Sin embargo, esto no ha sido así en todos los casos. Muchas veces sus integrantes han sido exfuncionarios públicos que han tenido altos cargos en la APF con sus propias agendas políticas más que simples ciudadanos. La lógica de la burocratización extrema se refleja también en la creación de comités que operan divorciados en funciones y atribuciones como el CPC por un lado y el CCSNA por otro.

La LGSNA establece las facultades del Comité Coordinador del SNA, entre las que destacan: primero, el diseño y promoción de políticas en materia de fiscalización y control de recursos públicos, de prevención, control y disuasión de faltas administrativas y hechos de corrupción -lo cual constituye una duplicidad de funciones con la SFP y el Consejo de la Judicatura-; segundo, la determinación de los mecanismos para suministrar, intercambiar, sistematizar y actualizar la información que sobre estas materias generen las instituciones de los diferentes órganos de gobierno -lo cual configura otra duplicidad de funciones y atribuciones con el INAI y la SFP-; tercero, el establecimiento de las bases y los principios para una coordinación efectiva en materia de fiscalización y control de recursos públicos entre las autoridades de los diferentes órganos de gobierno -que también corresponde a una duplicidad de funciones y atribuciones con la SFP y la ASF-; y cuarto, la elaboración de un informe anual con avances y resultados en la aplicación de políticas y programas en la materia (cfr. DOF, 2021b: art. 9).

Derivado de este informe anual, “se podrán emitir recomendaciones no vinculantes”, para adoptar medidas que permitan el fortalecimiento institucional para la prevención de faltas administrativas y hechos de corrupción, así como para el mejoramiento del control interno.8

La esterilidad de todo este abigarrado sistema queda de manifiesto cuando vemos que el sna no tiene ninguna fuerza normativa para obligar a ninguna de sus instituciones a hacer nada, ya que sus directrices y “recomendaciones” no son vinculantes. En la siguiente sección, ante las fallas del SNA ofreceremos una alternativa de solución que recupere la complejidad y sofisticación normativa del pentágono anticorrupción sin generar los problemas de burocratismo en exceso que dañan su efectividad.

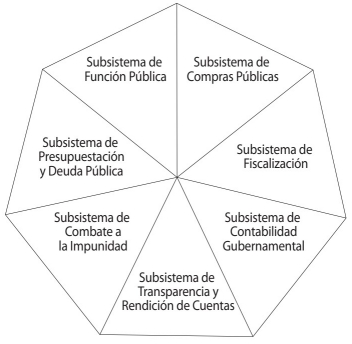

HEPTÁGONO DE LA INTEGRIDAD ADMINISTRATIVA

Frente a la errática trayectoria de búmeran que despliegan las instituciones que conforman el pentágono anticorrupción, así como a la ineficacia, burocratización y franca esterilidad que caracterizan al SNA, en esta sección delineamos la alternativa que proponemos como solución inicial, a través del bosquejo de otro polígono de mayor complejidad y profundidad: esto es el heptágono de la integridad administrativa.

Como ya ha quedado establecido en la sección previa, el SNA es un sistema incompleto, abigarrado y politizado en extremo, integrado por: los Sistemas Nacional Anticorrupción, Nacional de Rendición de Cuentas, Nacional de Fiscalización y Nacional de Transparencia.

Coincidiendo con el planteamiento de que la “transparencia, la rendición de cuentas y el sistema de responsabilidades administrativas son tres sistemas normativos diferenciados cuyos sujetos, objetos, procedimientos y propósitos divergen” (Fierro Ferráez, 2021: 19) y asimismo considerando que para garantizar la eficacia de cada uno de estos sistemas debe haber una correcta definición y delimitación de sus alcances, proponemos construir un heptágono de la integridad administrativa que reformule la tradicional tríada de la transparencia, la rendición de cuentas y la fiscalización, pero que la profundice desde sus cimientos con siete subsistemas fundamentales para un funcionamiento más adecuado de la vida pública y las funciones administrativas de las instituciones. Estos serían los siguientes: el Subsistema de Fiscalización, el Subsistema de Función Pública (ingreso, permanencia y egreso de funcionarios), el Subsistema de Combate a la Impunidad, el Subsistema de Transparencia y Rendición de Cuentas, el Subsistema de Presupuestación y Deuda Pública, el Subsistema de Contabilidad Gubernamental y el Subsistema de Compras Públicas.

Existen antecedentes en este sentido. Desde el 15 de octubre de 2020, la SFP presentó ante el pleno del CCSNA un “Protocolo de Actuación en Materia de Contrataciones Públicas” para establecer una regulación específica para los servidores públicos y los contratantes y concesionarios, para blindar de actos de corrupción y conflictos de interés los procedimientos de contrataciones públicas, otorgamiento de licencias, permisos, autorizaciones y concesiones (SESNA, 2020a; La Jornada, 2020; SESNA, 2020b).

El documento que fue presentado y recibido con beneplácito por los integrantes del SNA en octubre de 2020 proponía que los particulares declarasen sus posibles conflictos de interés, así como los vínculos personales y familiares con servidores públicos de alto nivel en el gobierno y con quienes intervinieran en la tramitación, atención o resolución de un procedimiento de contratación pública. Se propuso también que este protocolo tuviera un carácter vinculatorio. Desafortunadamente a la fecha este protocolo aún no ha sido implementado.

Además, los tiempos con los que se mueve el SNA son muy aletargados y politizados. Hoy, más de siete años después de aprobada la reforma constitucional que le dio origen, siguen pendientes los nombramientos de los magistrados anticorrupción del Tribunal Federal de Justicia Administrativa. Eso implica que en los hechos la sala que tiene que determinar las sanciones a las faltas administrativas graves sigue sin funcionar. Por ello, entre 2018 y 2021, la SFP defendió en todos los tribunales administrativos las sanciones graves impuestas por esta institución y sometió ante la Suprema Corte de Justicia de la Nación una controversia constitucional (Semanario Judicial de la Federación, 2020)9 que la Corte resolvió a favor de a SFP y que les permitió continuar implementando una muy activa política de sanción administrativa.

Un ejemplo más de la extremada politización que burocratiza al SNA y específicamente al CPC se reflejó en el engorroso proceso de selección de sus integrantes que, además de su desesperante burocratización, no asegura la imparcialidad ni que los seleccionados representen a los ciudadanos. La Comisión de Selección del CPC se renueva constantemente, cada tres años, y su integración depende del Senado y de la correlación de fuerzas imperante dentro del mismo. La anterior Comisión de Selección entregó en 2019 la lista de sus candidatos, y el Senado de la República, debido a la búsqueda de los equilibrios políticos, tardó casi dos años en nombrar la nueva comisión. Además, todo esto ocurrió tras una serie de amparos que presentaron diversos organismos de la sociedad civil (El Economista, 2021). Ello ocasionó que el CPC se quedara sin integrantes durante casi un año.

Constitucionalmente, el SNA también presenta problemas graves. En primer lugar, el SNA vulnera el Pacto Federal garantizado en los artículos 40 y 41 de la Constitución Política de los Estados Unidos Mexicanos (CPEUM), porque al Comité Coordinador del SNA supuestamente se le permite establecer “políticas públicas” obligatorias para todos los entes públicos (incluidas las entidades federativas y los municipios), también se le autoriza a darles seguimiento. Lo anterior se refrenda con el contenido del artículo 42 de la Ley General del SNA que obliga a los integrantes del Sistema Nacional de Fiscalización a “homologar los procesos, procedimientos, técnicas, criterios, estrategias, programas y normas profesionales en materia de auditoría y fiscalización”. Además, le impone la obligación de aprobar “las normas profesionales homologadas aplicables a la actividad de fiscalización, las cuales serán obligatorias para todos los integrantes” del SNA. Con esto se instituye una homologación forzada o una colegiación obligatoria en la materia, independiente de las normas aplicables por los colegios profesionales de cada una de las entidades federativas o municipios.

Este tipo de problemas, además de surgir originariamente del desconocimiento de la técnica legislativa y de la falta de respeto a la figura del municipio libre y al espíritu político de nuestro federalismo (Fernández Ruiz, 2005), surge también de confusiones disciplinarias y mezclas tóxicas entre el derecho administrativo y el derecho penal en las estrategias de combate a la corrupción. Si bien es cierto que se necesita coordinación anticorrupción, también lo es que lo que verdaderamente urge y sigue pendiente sería un “Código Penal Nacional” que se orientase a combatir la corrupción y su hermana siamesa la impunidad en todo el país sin distingo de entidad federativa. Pero otro tema muy diferente en el ámbito administrativo para la prevención de la corrupción es el asunto de las normas aplicables en la arena del derecho administrativo sancionador. En otras palabras, la responsabilidad administrativa debería ser competencia de cada entidad federativa, porque esta afecta su propia administración pública y de acuerdo con nuestra Constitución el régimen federal en México está conformado por estados libres y soberanos en todo lo que se refiere a su régimen interior (Márquez, 2016).

En segundo lugar, el SNA invade la competencia que los artículos 26 de la CPEUM y la Ley de Planeación (Plan Nacional de Desarrollo) otorgan al presidente de la República, porque el artículo 9° de la Ley General del SNA otorga facultades al Comité Coordinador para diseñar la política nacional en materia anticorrupción. Por ello también se requiere derogar la fracción III del artículo 9° de la LGSNA, que faculta al Comité Coordinador para: “La aprobación, diseño y promoción de la política nacional en la materia, así como su evaluación periódica, ajuste y modificación”, para ajustarla al contenido del artículo 113, fracción III, inciso b, de la CPEUM que le permite al Comité de Coordinación: “El diseño y promoción de políticas integrales en materia de fiscalización y control de recursos públicos, de prevención, control y disuasión de faltas administrativas y hechos de corrupción, en especial sobre las causas que los generan”.

El problema conceptual y legal se encuentra en el uso de la palabra política. El artículo 4° de la Ley de Planeación destaca que: “Es responsabilidad del Ejecutivo Federal conducir la planeación nacional del desarrollo con la participación democrática de la sociedad, de conformidad con lo dispuesto en la presente Ley”. Lo anterior es compatible con el contenido del artículo 26 de la CPEUM. En el artículo 113 de la CPEUM se usa adecuadamente la palabra “políticas” (entendidas como reglas y directrices básicas sobre el comportamiento y el procedimiento adecuado de los servidores públicos), en cambio en el artículo 9°, fracción III, de la LGSNA se usa la palabra como “política nacional” que es competencia del titular del Ejecutivo Federal, en términos del artículo 26 de la CPEUM y 4 de la Ley de Planeación. De ahí surge la inconstitucionalidad de esa prerrogativa del SNA.

Asimismo, una prueba de que no existe voluntad política con el tema de la Política Nacional Anticorrupción (PNA) y de su Programa de Implementación, que también fue aprobado en 2020, es que en este programa se delinean con precisión para cada ente público federal las acciones de las cuales serán responsables; sin embargo, la mayor parte de los compromisos de la PNA recayeron en el ámbito del Ejecutivo, y ello demostró la tibia convicción política de los demás integrantes del CCSNA que no mostraron interés de establecer acciones y políticas concretas (Sandoval, 2019).

En tercer lugar, el SNA también presenta otra falencia constitucional. Existe una tácita violación al artículo 108 de la CPEUM. En el artículo 17 de la LGSNA se establece que los integrantes del Comité de Participación Ciudadana no tendrán relación laboral alguna, por lo que sus remuneraciones se establecen a través de contratos de prestación de servicios por honorarios. Supuestamente la finalidad de esta extraña disposición fue garantizar “la objetividad en sus aportaciones a la Secretaría Ejecutiva”. Pero esta práctica revive una de las más ominosas prácticas de simulación en la historia del país. Para negarle derechos a cierto tipo de trabajadores, se les vincula laboralmente a través de un contrato de “prestación de servicios profesionales”. Así, paradójicamente los “ciudadanos” que sirven al Estado “no son servidores públicos”, sino “particulares” que contratan con el Estado, por lo tanto, actúan sujetos a un régimen de responsabilidad administrativa especial. Lo anterior viola el contenido del artículo 108 de la CPEUM que ordena que: “se reputarán como servidores públicos a […], los funcionarios y empleados y, en general, a toda persona que desempeñe un empleo, cargo o comisión de cualquier naturaleza en el Congreso de la Unión o en la Administración Pública Federal”.10

Como se advierte, es necesario adecuar el contenido del artículo 17 de la LGSNA para que los integrantes del Comité de Participación Ciudadana, sin importar su origen, sean considerados servidores públicos y rindan cuentas. Vinculado directamente a esta simulación está la paradójica falta de rendición de cuentas del SNA. En ningún lugar de la reforma constitucional se establece ante quién debe rendir cuentas el SNA. Sólo se señala que debe generar un informe anual, pero este no se presenta, por ejemplo, ante alguna de las Cámaras del Poder Legislativo.

Pero de entre todas las fallas constitucionales, normativas y políticas que estamos señalando, quizá la más alarmante es la falsa ciudadanización que el SNA exhibe. De los siete votos en el Comité Coordinador los “ciudadanos” sólo tienen uno. Además, como ya hemos señalado, estos ciudadanos muchas veces son más bien figuras públicas, exfuncionarios o políticos con agendas específicas. Ello explica la imposibilidad de consolidar una agenda verdaderamente plural y ciudadana en el combate a la corrupción. En su artículo 11, la LGSNA establece una “presidencia anual rotativa” entre los miembros del Comité de Participación Ciudadana, lo que impide consolidar una “agenda” ciudadana al interior del comité coordinador del sistema anticorrupción. Es importante que se considere la pertinencia de establecer una presidencia con mayor presencia temporal en el Sistema (dos o tres años), lo que en complemento con la facultad de “veto” podría fortalecer la presencia de los ciudadanos en el SNA. En otras palabras: primero, se deberían democratizar el origen y la forma de llegada de los ciudadanos al CPC; segundo, se debería fortalecer su presencia incrementando el número de los representantes ciudadanos en el Comité Coordinador; tercero, se tendría que ampliar la temporalidad de sus presidencias; cuarto, se tendría que dar poder de veto al representante ciudadano, en aquellos casos en que una determinación de los miembros del gobierno pudiera quedar bajo sospecha de corrupción o conflicto de intereses.

Finalmente, resulta una gran paradoja que el secretario técnico de la Secretaría Ejecutiva del SNA es quien actúe más como el presidente o director general de este Sistema (tanto en términos normativos como en términos de poder político) y que el verdadero presidente del CESNA, quien detenta la representatividad de los ciudadanos de México, funge más como “secretario técnico” de lujo, porque sólo tiene “facultades” de representación, pero, con excepción del voto de calidad que se le confiere en el artículo 14, carece de facultades ejecutivas reales, por lo que el sistema parece diseñado para anular al efímero presidente ciudadano.

En suma, actualmente el SNA es inútil para el combate a la corrupción, para la coordinación y para la sistematización de la información, porque en el diseño institucional no se consideró otorgarle fuerza normativa alguna, no ha conseguido operar administrativamente, sino que sólo es un gasto organizacional y presupuestal; y en lo político sus operadores actuales no han mostrado voluntad para liberarse de las cadenas de subordinación, lealtad y complicidad con los políticos ni para sujetar a los servidores públicos al derecho, y ellos mismos no han mostrado voluntad para sujetarse al derecho, la transparencia y la rendición de cuentas.

CONCLUSIÓN

México cuenta con un esquema sofisticado e institucionalizado para el combate a la corrupción; sin embargo, el país no avanza como debería en el combate a la misma. Aquí hemos argumentado que eso se debe a dos factores simultáneos: por un lado, un efecto búmeran en el pentágono anticorrupción de la estructura institucional de la rendición de cuentas en donde, si bien existen avances, también hay evidentes retrocesos debido a la sobrerregulación, la sobreburocratización y el solapamiento de normas, sistemas y estructuras diversas que a veces entrampan y ralentizan las investigaciones sobre corrupción y las sanciones administrativas para no hablar ya de las acciones penales. Por otro lado, la solución que se ofreció en 2015 para resolver estos problemas -la promulgación del SNA- resultó ser completamente fallida, cara, sobreburocratizante, e incluso posiblemente anticonstitucional.

Para el nuevo institucionalismo, las instituciones son actores políticos por derecho propio, nosotros divergimos y sostuvimos que las instituciones deben ser analizadas desde una perspectiva estratégico-relacional, abordando el examen de las dinámicas sociales, las alianzas y los proyectos de desarrollo que se enfrentan alrededor de las mismas. Por ello, aquí hemos buscado demostrar que las políticas públicas, las normas y los diversos instrumentos de intervención no son neutrales, sino que constituyen un ámbito de interacción de los diferentes intereses en juego. Las instituciones y su lógica interna pueden llegar a estar signadas por intereses que se benefician de la hermana siamesa de la corrupción, la impunidad.

Si bien en teoría la institucionalización es indispensable para estructurar una verdadera rendición de cuentas y lograr una política exitosa de combate a la corrupción, en la práctica el funcionamiento de la enorme telaraña de docenas de diferentes agencias y leyes tanto a nivel federal como a nivel local ha resultado ser muy difícil y ha entrampado la rendición de cuentas.

En el caso del recorrido de las instituciones y normas que conforman el pentágono anticorrupción, hemos ofrecido una crítica que sostiene que no es posible avanzar sin imponerle una verdadera agenda ciudadana que desburocratice las instituciones del combate a la corrupción. Para romper con el pernicioso efecto búmeran, es necesario que frente a la fetichización de las instituciones como autónomas y todopoderosas y la cosificación simuladora de las típicas estrategias anticorrupción, se apueste por una relación más creativa, estrecha y robusta entre Estado y sociedad que apueste por menos tecnocracia y más democracia.

Hemos ilustrado aquí que las dos instituciones que cargan con el mayor peso del pentágono anticorrupción han sido la SFP, como la institución central de control interno y castigo a la impunidad en el ámbito administrativo, y la FECC, por sus capacidades sancionadoras y de ejecución penal. Sin embargo, la difícil interacción entre ambas y de ellas dos con las otras instituciones responsables de colaborar con la fiscalización, como la ASF, y en conexión con las sanciones y el seguimiento a sus investigaciones, como el TFJA y el INAI, han dejado en un entrampamiento y una suerte de ralentización burocrática las investigaciones sobre corrupción y las sanciones, todo lo cual desalienta a ciudadanos y a servidores públicos porque sigue reinando la impunidad.

Asimismo, aquí hemos advertido que el SNA ha resultado ser un sistema disfuncional, ineficaz y excesivamente costoso para los nulos resultados que ofrece y un ámbito en el que la transparencia y la verdadera ciudadanización brillan por su ausencia. Aquí hemos propuesto revisar su constitucionalidad, en particular diferenciar la noción de los conceptos de “políticas” entendidas como reglas y directrices con la noción de política anticorrupción que constitucionalmente sólo le corresponde al Ejecutivo Federal. De igual manera hemos propuesto adecuar su ley para que los integrantes del CPC, sin importar su origen, sean considerados servidores públicos y rindan cuentas. Asimismo, debe haber un compromiso constitucional de rendir cuentas a alguna de las cámaras del Poder Legislativo. También, como propuestas urgentes para verdaderamente democratizar -ciudadanizar- el SNA hemos apuntado: ampliar la temporalidad de las presidencias ciudadanas de uno a tres años; ciudadanizar de verdad el origen de los integrantes del CPC para que ya no sean políticos, figuras públicas o representantes con intereses específicos, sino verdaderos ciudadanos independientes; y otorgar poder de veto a los representantes ciudadanos, entre otras.

Por ello, cada sexenio, con la llegada de su administración, los diferentes presidentes proponen, gestionan o imponen una nueva iniciativa, institución o norma a favor del combate a la corrupción. Muchas veces cada uno de estos constructos, gobernanzas o instituciones ha ido sumándose, sin coordinación, sin racionalidad, sin ciudadanía o, como hemos demostrado en este ensayo en el caso del SNA, incluso sin cuidado constitucional.

Como epílogo es importante apuntar que, bajo la actual administración, en 2019 se aprobó la Ley Federal de Austeridad Republicana (LFAR) que estuvo pensada para construir una nueva ética pública (Caiden, 2001; Sandoval 2022a), para eliminar los gastos superfluos y excesivos dentro del gobierno y por parte de los funcionarios públicos federales. Igualmente, el presidente López Obrador impulsó al principio de su mandato una importante reforma a la LOAPF que incrementó la autonomía de los órganos internos de control (OIC). La reforma estuvo orientada a robustecer las labores de fiscalización y control de la SFP. Por un lado, se transfirieron administrativa, jerárquica y presupuestalmente las tareas de fiscalización y control a la SFP y, por otra parte, la política de compra fue transferida a la Secretaría de Hacienda. La SFP se quedó así con las facultades y definiciones de la política de fiscalización y control de las compras públicas. Eso fortaleció el control interno, con más autonomía, más recursos financieros y humanos, y al buscar que quien comprara no fiscalizara se rompió con el fenómeno de “ser juez y parte” en la fiscalización (DOF, 2018). Asimismo, estas medidas centralizadoras de las compras buscaban reducir la discrecionalidad con que cada una de las agencias estatales tradicionalmente realizaban las compras en anteriores gobiernos.

Sin embargo, desafortunadamente en abril de 2022 el presidente López Obrador aborta esta reforma y propone devolver las facultades de compra a la SFP para fusionar e ir desapareciendo los OIC. Además, transfiere a la SFP las facultades de nombramiento y destitución de quienes estarán a cargo de realizar las compras públicas (oficiales mayores), lo cual implica que quien fungirá como control interno se encontrará en una situación de conflicto de interés permanente (Gaceta Parlamentaria, 2022). Es muy preocupante que, a la mitad de su periodo, el presidente se deje presionar por quienes están incómodos con la fiscalización y el control interno en su gobierno y permita que se vayan eliminando los OIC. La reforma de 2018 que fortaleció a la SFP no estaba totalmente consolidada y hoy, esta nueva contrarreforma de 2022, que además se inicia tarde en su periodo y va en sentido contrario a dotar de autonomía a la fiscalización, implicará empezar de nuevo en el ámbito jurídico, normativo y reglamentario, dado que se tendrán que volver a redactar cientos de nuevas estructuras, reglamentos, normas, lineamientos, etc. En consecuencia, el gran trayecto andado para mejorar la realización de las compras y su fiscalización se echa por la borda, lo cual, de prosperar, generará menores avances en la estrategia de combate a la corrupción y refrendará la trayectoria perniciosa del efecto búmeran en el combate a la corrupción.

Frente al exceso de instituciones tecnocráticas y costosas, que siguiendo las pautas del nuevo institucionalismo parecen funcionar como cámaras de eco o “repertorios de reglas básicas de operación”, hemos propuesto la construcción de un heptágono de la integridad administrativa que trabaje a través de subsistemas en donde además de la tríada tradicional de fiscalización, transparencia y rendición de cuentas, se integren los subsistemas de compras públicas, deuda pública, función pública y combate a la impunidad. Este heptágono nos permitirá abordar el examen de las más amplias macroestructuras sociales y la interacción de las más diversas fuerzas sociales para el combate a la corrupción. Aquí hemos sostenido que para que la trayectoria anticorrupción de este hipotético heptágono de la integridad administrativa avance de verdad, sin retroceder, se requiere ciudadanizar las estrategias.

Han pasado 40 años desde el fracaso de “la renovación moral” de 1982, esperemos que no tengan que pasar otros 40 para que la corrupción deje de ser ese problema estructural que por momentos paraliza al Estado mexicano. En México tenemos todo para avanzar, aprovechemos la sofisticada normativa regulatoria y sancionadora que formalmente tenemos en el país y el gran consenso ciudadano para combatir la corrupción. No podemos seguir permitiendo que los proyectos políticos, anticiudadanos y de simulación institucional eclipsen el verdadero reclamo que hermana a todos los ciudadanos.