nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

INTRODUCCIÓN

En las últimas décadas se ha producido un vuelco en el concepto tradicional de la gestión pública, al hilo de una serie de cambios de naturaleza multidisciplinar en el ámbito económico, social y cultural (Fernández et al., 2008). Este nuevo planteamiento supera las modificaciones introducidas en los niveles organizativos y en las formas de actuación, con el fin de conectar la gestión pública con los nuevos valores de la sociedad en general y con la ética pública en particular.

La presente investigación profundiza en el estado de situación de la ética en las actuaciones públicas, primero desde una perspectiva general, después particularizada para el caso español. A partir de aquí se extrae una serie de recomendaciones generales válidas para aquellos países con modelos de gestión pública similares a los de España. Gracias a este ejercicio se señalan actuaciones para mejorar el sistema actual, extrapolables tanto en el marco europeo como de Iberoamérica, con el que el caso español comparte muchos elementos. De este modo, se realiza una aproximación exhaustiva a la situación de la ética en la gobernanza pública, a partir de la cual se posibilita un ejercicio de reflexión que permite seguir avanzando hacia una gestión eficiente, transparente y alejada de cualquier atisbo de corrupción pública.1

Para conseguir este objetivo, el artículo se estructura de la siguiente manera: tras esta introducción, el primer apartado aborda el concepto de ética pública. El segundo vincula la ética pública con el principio de conducta en el funcionamiento de las instituciones públicas. El tercero estudia, desde una perspectiva general, el Sistema de Integridad Institucional (SII) y, a continuación, se particulariza para el caso europeo. El siguiente apartado formula una propuesta de mejora en el campo de la contratación pública, basada en la creación de una oficina independiente de evaluación de proyectos. En el sexto se detalla un conjunto de actuaciones implementadas para reducir la corrupción pública. Después se extrae una serie de recomendaciones para mejorar la ética en la gestión pública y se cierra con un epígrafe de conclusiones.

LA DIMENSIÓN DE LA ÉTICA PÚBLICA

El acercamiento a la dimensión de la ética pública no es sencillo, pues carece de una definición única. Según el diccionario de filosofía de Cambridge, el concepto de ética suele utilizarse indistintamente como una aproximación de moral, pero también para referirse a los principios morales de una tradición, grupo o individuo. En ocasiones, se confunde la ética con el cumplimiento de la ley, huelga decir que son cuestiones claramente diferenciadas. Si bien la ley se basa en principios éticos, la ética no resulta de obligado cumplimiento, algo que sí sucede con la ley. Por el contrario, la aplicación de las normas está literalmente acotada en los términos recogidos (lo que no figura en la norma no se puede aplicar), mientras el campo de acción de la ética resulta mucho más amplio.

Paul y Elder (2006) realizan una aproximación explícita a la ética desde la perspectiva pública y la definen como el conjunto de conceptos y principios que guían la actuación pública para determinar el comportamiento que beneficia o perjudica a la sociedad. Previamente, el libro Ethics for Bureaucrauts (Rohr, 1978) sirvió como referencia para la extensión del uso de la ética en las organizaciones, en especial en aquellos países de cultura anglosajona, que asumen con más arraigo este concepto.

Estados Unidos es un referente en el campo de la ética pública. La Sociedad Estadounidense para la Administración Pública (American Society for Public Administration, ASPA2) aprobó un Código ético para sus miembros; pocos años después, la Red de Escuelas Públicas, Asuntos y Administración (National Association of Schools of Public Affairs and Administration, NASPAA3) elaboró un código de conducta para mejorar los “valores morales, el conocimiento y las habilidades de los estudiantes y actuar de forma ética y eficaz”. La Oficina de Ética Gubernamental de Estados Unidos (OGE, por sus siglas en inglés)4 estableció las directrices necesarias para garantizar la democracia, la economía de mercado y la confianza de la ciudadanía en la integridad de las instituciones, de los gobernantes y de los empleados públicos.

Estas tres iniciativas ponen de manifiesto la importancia de la ética pública sobre el funcionamiento de las administraciones en este país. Precisamente, gracias a este conjunto de propuestas quedó patente la necesidad de desarrollar un código ético de los servidores públicos que contemple los comportamientos exigibles para el desarrollo correcto de la gestión pública: integridad, eficiencia, salvaguarda de la imagen institucional y garantía de la confianza ciudadana en las instituciones.

No son pocos los organismos e instituciones a nivel internacional que han ido incorporando estos conceptos a la filosofía de actuación pública. Uno de los que más ha apostado es la Organización para la Cooperación y el Desarrollo Económicos (OCDE) (2000), que ha jerarquizado y establecido una batería de acciones para la correcta implementación de la ética en la administración pública. A saber, el desarrollo y la revisión de políticas, procedimientos y prácticas en todas las instituciones que ejerzan o puedan ejercer alguna influencia sobre la conducta de la administración pública; el fomento de acciones gubernamentales para mantener altos estándares de conducta y contrarrestar la corrupción pública5 (Villoria, 2013); la incorporación de la ética al marco administrativo que garantice y asegure los valores y principios del servicio público6 en la gestión; la evaluación adecuada de los cambios en la conducta ética del servicio civil y la aplicación de los principios del manejo de la ética en el servicio público para garantizar altos niveles de conducta en la función pública.

La relevancia económica y social de esta institución, que engloba a las economías más desarrolladas y con una administración pública moderna y adaptada al nuevo escenario económico, ha permitido poner en el lugar que corresponde a la ética en la gestión pública.

LA ÉTICA PÚBLICA Y EL PRINCIPIO DE CONDUCTA

La referencia seminal sobre ética pública y principios de conducta se recoge en el Standards in Public Life: First Report of the Committee on Standars in Public Life (Nolan, 1995).7 Este documento surgió a raíz de la detección de varios casos de corrupción y soborno en la década de 1980 en el Reino Unido, en los que estuvieron involucrados políticos, funcionarios, empresarios y lobistas. En la década de 1990 se constituyó un comité de personas expertas que tenía como cometido restablecer las normas de conducta en la vida pública. Presidido por el juez Michael Patrick Nolan, en mayo de 1995, se aprobó el Informe Nolan, que recoge los principios y actuaciones que deben inspirar a políticos y funcionarios para recuperar y conservar las normas de conducta en la vida pública y, al mismo tiempo, fomentar una política de transparencia y gobierno abierto que permita a la ciudadanía comprobar que se cumplen no solo los principios legales, sino también los éticos (cuadro 1). Estos principios de conducta permanecen en el tiempo y forman parte de los diversos informes aprobados a posteriori.

CUADRO 1 Principios de conducta del Informe Nolan

| • | Capacidad para asumir el interés de la administración como propio y adoptar decisiones basadas únicamente en el interés público, evitando la obtención de beneficios para uno mismo o terceros. |

| • | Integridad para evitar situaciones de influencia indebida para favorecer intereses de terceros. |

| • | Objetividad en el desarrollo de las actividades públicas, sin discriminación ni parcialidad en la toma de las decisiones. |

| • | Responsabilidad de las decisiones de los cargos públicos. |

| • | Transparencia en la toma de las decisiones públicas. |

| • | Honestidad de los empleados públicos, evitando el conflicto de interés y salvaguardando el interés público. |

| • | Capacidad de decisión de los empleados públicos para promover y tomar decisiones idóneas con base en los principios de la buena conducta. |

Fuente:Nolan (1995).

Apenas un año después, en 1996, la OCDE publicó el estudio “La ética en el servicio público: cuestiones y prácticas actuales”8 sobre la base de la experiencia de un conjunto de países (Austria, Estados Unidos, Finlandia, México, Nueva Zelanda, Países Bajos, Noruega, Portugal y Reino Unido). Sus resultados apuntan en la misma dirección que los principios de conducta recogidos en el Informe Nolan, y se vuelven a señalar como elementos clave la integridad, objetividad, responsabilidad de los políticos y empleados públicos, a los que habría que añadir las actuaciones tendentes a alcanzar la eficacia y eficiencia del gasto público. A partir de los mismos principios, la Organización de las Naciones Unidas (ONU) adoptó la Resolución 51/59, del 12 de diciembre de 1996, por la que se aprueba una declaración contra la corrupción y el soborno en las transacciones comerciales del sector público.

Esta inquietud generalizada por la ética pública en la segunda mitad de la década de 1990 propició que un conjunto de instituciones internacionales, entre las que destacan el Fondo Monetario Internacional, el Banco Mundial, el Banco Interamericano de Desarrollo, el Consejo de Europa, la Comisión Económica para América Latina y el Caribe, y el Centro Latinoamericano de Administración para el Desarrollo, reforzasen sus códigos de conducta en cadena con el fin de erradicar o, cuando menos, mitigar las prácticas de corrupción.

Tras la definición y la adopción de los códigos de buenas prácticas se desarrollaron diversos procedimientos e instrumentos para incluir la ética en la conducta pública, a través de una serie de patrones comunes. Los códigos éticos en la administración pública no son ni demasiado amplios ni concretos, afectan a todos los actores, públicos y privados, y son considerados una herramienta útil para normalizar y regular las relaciones entre la administración pública y la ciudadanía. Persiguen, en definitiva, que el sistema de integridad conductual esté presente en los empleados públicos, más allá de convertirse en meras manifestaciones reglamentarias de conducta.

Es fundamental comprender la filosofía de fondo de los códigos éticos y no concretarlos exclusivamente en su vertiente sancionadora, en cuyo caso derivan en una concepción tan errónea como infructuosa. Este fue el resultado del Real Decreto Legislativo 5/2015, del 30 de octubre, por el que se aprobó el texto refundido de la Ley del Estatuto Básico del Empleado Público de España, el cual reproduce, prácticamente, el contenido de la Ley 19/2013, del 9 de diciembre, de transparencia, acceso a la información pública y buen gobierno en su título II, relativo al buen gobierno (Jiménez, 2017). En consecuencia, antes de avanzar en la regulación y las sanciones por la corrupción, deben trabajarse y asumirse los valores y la ética en la actuación pública por parte de todas las personas que forman parte de la organización.

EL SISTEMA DE INTEGRIDAD INSTITUCIONAL: DE LA ACCIÓN DE GOBIERNO A LA RENDICIÓN DE CUENTAS

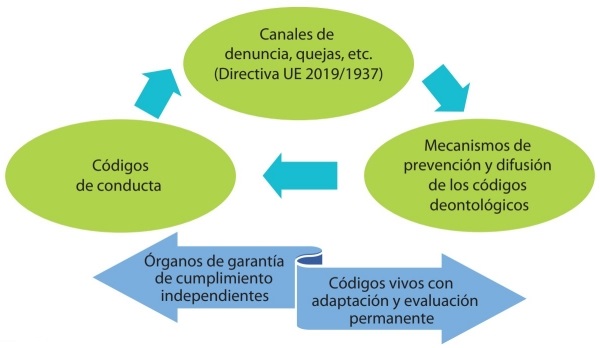

La correcta implementación de un código de conducta precisa contar con un Sistema de Integridad Institucional (SII) (OCDE, 2009). El SII tiene como objetivo mejorar la infraestructura ética de las organizaciones públicas y prevenir la corrupción y las conductas públicas inadecuadas. Contar con un SII permite armar una verdadera estructura ética compuesta por un código ético y de conducta, un plan de medidas antifraude, acciones de difusión y formación, un canal de comunicación, un comité antifraude, mecanismos reales de transferencia, además de instrumentos que se retroalimenten, evalúen y revisen.9

El SII (esquema 1) debe abarcar toda la estructura organizativa pública de modo que pueda conectar la cultura ética institucional con la sociedad y dotarse de los mecanismos de seguimiento y evaluación precisos, así como de un sistema de adaptación permanente a la realidad cambiante, lo que conforma el Marco de Integridad Institucional (MII).

Disponer de un MII es condición necesaria, pero no suficiente (Taylor, 2017) para dar respuesta al reto ético del comportamiento de la administración y recomienda ir más allá del enfoque tradicional del cumplimiento formal de la cultura ética. Los aspectos informales de su cultura organizativa pueden abordarse a través de acciones y pautas con una quíntuple dimensión: individual, interpersonal, de equipo, en interequipos e interorganizacional, del modo que se describe en el cuadro 2.

CUADRO 2 Conjunto de acciones y pautas de avance para que el funcionamiento de las organizaciones no perjudique la integridad pública

| Dimensiones | Descripción |

| Individual | La forma en la que se evalúa y remunera a los empleados es un factor clave que sostiene -o reduce- la cultura ética. |

| Interpersonal | Las organizaciones tienen responsabilidad en la interactuación de los empleados con las diferentes jerarquías.

La cultura ética interpersonal requiere un mecanismo y medidas de protección para que los empleados puedan realizar su trabajo con libertad. Los responsables de los equipos públicos deben ejercer su influencia en la implantación de la conciencia ética de las organizaciones. |

| Equipo | La socialización en grupo es un aspecto central en el trabajo.

El desarrollo del trabajo en equipo fomenta la cultura y los métodos de trabajo más efectivos. |

| Interequipos | La calidad de las relaciones entre grupos es fundamental para construir una cultura ética. |

| Interorganizacional | El efecto de las cuestiones organizaciones externas es básico para que internamente se asuma la cultura ética. |

Fuente:Taylor (2017).

De este modo, el MII debe contemplar un conjunto de normas, procesos y órganos dentro de cada organización pública con el fin de prevenir las conductas inmorales recogidas en su código ético (Jiménez, 2017). Su fin no es solo contribuir al avance de la gobernanza ética, sino también a la creación del SII (Villoria, 2013), siendo necesario que abarque al menos tres ámbitos esenciales: interno, externo y mixto (esquema 2).

Ámbito interno. La administración debe contar con un plan de integridad con finalidad preventiva, seguido por un código de conducta. Es necesario disponer de un marco de garantías, tramitación y propuestas de resolución de conflictos, así como sistemas de evaluación y cumplimiento (compliance).

Ámbito mixto. Incluye, además de la integridad en la contratación pública, los códigos de conducta preventivos y la anticipación a los conflictos de interés, el control sobre la integridad en los procesos selectivos y de gestión del personal en la contratación, en la gestión personal, en la concesión de subvenciones, ayudas y en la ética del cuidado a través de los valores educativos y de concepción de lo público.

Ámbito externo. Comprende el control a través de agencias de prevención y de lucha contra la corrupción, apoyados en los órganos de control y en los consejos de transparencia.

Fuente: Elaboración propia a partir de Jiménez (2017).

ESQUEMA 2 Marco de Integridad Institucional (MII)

En el esquema 2, las agencias y entidades fiscalizadoras tienen un papel fundamental en el refuerzo de la eficiencia, la rendición de cuentas y la transparencia de la administración pública. En concreto, la Resolución de la Asamblea General de las NU 69/228, “Promoción y fomento de la eficiencia, la rendición de cuentas, la eficacia y la transparencia de la administración pública mediante el fortalecimiento de las entidades fiscalizadoras superiores”, señala el importante papel de las entidades fiscalizadoras superiores (EFS) en estas tareas.

Las EFS se sitúan como actores centrales, independientes e indispensables en el perfeccionamiento de la función pública y en la consolidación del sistema democrático, a través de la articulación de instituciones eficientes, transparentes e íntegras, así como también de la fiscalización y el seguimiento de la aplicación de los objetivos de desarrollo sostenible (ODS) de la agenda 2030 de las NU.

Además, la integridad institucional debe abarcar un enfoque de 360 grados (esquema 3), tal como indica el Banco Interamericano de Desarrollo (2019), con una concepción coordinada entre el organismo de integridad institucional y el sistema corrector o sancionador, si no funcionan las alternativas anteriores.

Fuente: Elaboración propia a partir de BID (2019).

ESQUEMA 3 Enfoque de integridad institucional 360º

En este marco, la transparencia se configura como la primera herramienta en la lucha contra la corrupción pública,10 de ahí la importancia de que la información pública de interés para la ciudadanía sea accesible para su consulta. Desde una perspectiva internacional esto se ve como una necesidad, pero también como un derecho. Una de las referencias más claras en este sentido la constituye la Alianza para el Gobierno Abierto (Open Government Partnership, OGP), que busca asegurar el compromiso de los gobiernos para promover la transparencia, la capacitación de la ciudadanía, la lucha contra la corrupción y el uso de las nuevas tecnologías para favorecer la gobernabilidad.

España, como integrante de la OGP,11 ha llevado a cabo tres planes de acción de gobierno abierto, con mecanismos de amplio espectro y medidas que abarcan desde normativas suficientemente extensas para combatir la corrupción, pasando por la prevención, hasta la detección anticipada a través de mecanismos de verificación en todos los niveles de la administración pública.

EL ENTORNO EUROPEO EN EL MARCO DE INTEGRIDAD INSTITUCIONAL

El objetivo de un marco de integridad institucional es conseguir que las instituciones nacionales funcionen correctamente para limitar el abuso de poder, los delitos y la malversación de fondos públicos. Al mismo tiempo, el fortalecimiento del sistema nacional de integridad permitirá avances en la gobernabilidad y, por ende, hacia una sociedad más justa. La clave de su buen ejercicio se asienta sobre tres dimensiones: la medición de la capacidad general del funcionamiento de las instituciones, la rendición de cuentas de la gobernabilidad interna relativa a la integridad y la transparencia, y la contribución a la integridad general del sistema de gobernabilidad nacional.

Este aspecto multidimensional precisa, en definitiva, de recursos e independencia, transparencia y rendición de cuentas, e integridad en la gobernabilidad. Pero esta búsqueda debe ir más allá de la visión pública; las acciones y los comportamientos de las personas, la sociedad civil y de las empresas inciden directamente sobre el cumplimiento de la integridad. Por lo tanto, resulta necesario un pacto integral para alcanzar el correcto funcionamiento de la gestión pública, como lo han recogido los principales organismos internacionales.

La OCDE ha señalado que para garantizar la integridad pública es preciso reconocer el papel de la sociedad civil a través del respeto y de los valores con la administración. Además, resulta necesario fomentar estos elementos y contribuir a una responsabilidad compartida, implicar a todas las partes interesadas en el desarrollo, actualizar y aplicar sistemas de integridad pública, concienciar a la sociedad de sus beneficios y contribuir a reducir la tolerancia de las infracciones de las normas. En consecuencia, es necesaria una responsabilidad conjunta y solidaria para el buen funcionamiento de los gobiernos.

La UE ha puesto en marcha el programa de integridad institucional European Integrity Systems Project (ENIS), para evaluar a las instituciones de gobernabilidad que conforman los sistemas nacionales de integridad.12 Este catálogo de medidas no es algo novedoso. Holanda, por ejemplo, apuesta desde hace décadas por la transparencia y la rendición de cuentas públicas. Para ello cuenta con la Oficina para la Promoción de la Integridad del Sector Público, organismo independiente, creado por el Ministerio del Interior, que apoya al sector público en el diseño de políticas de integridad en todos los niveles de la administración.

Reino Unido aprobó en 1998 la Public Information Disclosure Act,13 para proteger a las personas que denuncien irregularidades en la gestión pública. Al mismo tiempo, la Bribery Act14 (2010) invierte la carga de la prueba hacia la persona denunciada y deriva la responsabilidad objetiva de la corrupción sobre la empresa que no hubiera puesto los medios para impedir que algún empleado público se beneficie de una contratación. Además, incorpora elementos positivos para reconocer a aquellas empresas que apuesten por procedimientos preventivos y disuasorios del soborno; van más allá del mecanismo tradicional de sanciones y elementos punitivos que, a nuestro juicio, se deben mantener, pero que es preciso complementar con otras medidas más proactivas.

Inspirado en el modelo británico, Irlanda aprobó, en 2001, la Protected Disclousures Act, que establece medidas protectoras para los denunciantes ante los organismos públicos. Su contenido inicial fue completado en 2014 con una nueva normativa para proteger a los trabajadores del sector público y privado de represalias por denunciar irregularidades en su puesto de trabajo. Con este cambio buscan promover la denuncia de conductas corruptas o indebidas por parte de los organismos y funcionarios públicos sin temor a venganzas.

El portal de transparencia, el Open Data, el Big Data15 y la contratación electrónica son algunas de las vías escogidas por Portugal para mejorar los niveles de transparencia en la gestión pública. Además, el gobierno luso cuenta con el Portal BASE,16 una plataforma nacional de contratación pública, que centraliza toda la información desde la fase de preadjudicación hasta su ejecución, lo que posibilita un seguimiento de todo el proceso y desalienta la corrupción.

En la misma línea, Eslovenia y Croacia tienen mecanismos para prevenir y detectar actuaciones inadecuadas en la gestión pública. El “Supervizor” esloveno recoge información sobre las transacciones comerciales públicas: partes contratantes, beneficiarios, vínculos y objeto de la transacción.17 En Croacia, el control sobre la contratación pública resulta menos institucional, al depender de OSC que recogen los datos sobre contratación pública y la información económico-financiera (Comisión Europea, 2017), pero aun así permiten una monitorización de todo el proceso.

Sin quitar valor a todas estas experiencias ex ante que se acaban de describir, cabe mirar también el proceder ex post. Los órganos de control externo (OCEX) tienen, habitualmente, la función de fiscalizar las actuaciones públicas con base en los aspectos legales y de regularidad contable, pero pocas veces basan sus prioridades de observancia en la eficiencia económica y en el control ético de las actuaciones públicas. En aras de avanzar en el objetivo de cumplimiento ético debe corregirse también esta situación, como ha señalado la Comisión Europea (2017) en un conjunto de acciones y pautas para mejorar el funcionamiento de los OCEX (cuadro 3).

CUADRO 3 Acciones y pautas de avance en los OCEX según la Comisión Europea

| • | Transparencia total del gasto público, información transparente y accesible sobre los criterios y la utilización de los recursos públicos. |

| • | Acceso a toda la información de los organismos públicos y evaluación de la eficiencia en la prestación de los servicios. |

| • | Información pública sobre los posibles conflictos de interés que se puedan producir en la contratación. |

| • | Regulación de los lobbies y su relación con la administración. |

| • | Necesidad de contar con un organismo de resolución de conflictos de intereses independiente. |

| • | Control de los principios de buena conducta para los servidores públicos. |

Fuente:Comisión Europea (2017).

Finalmente, conviene traer a colación que el proceso de control de recursos públicos se ha visto acelerado en Europa a partir de la aprobación del programa extraordinario para hacer frente a los efectos derivados del covid-19, los Fondos Next Generation de la Unión Europea,18 lo que ha posibilitado un notable refuerzo de los códigos legales y éticos en la adjudicación y control de estos recursos (Vaquero y Cadaval, 2021).

INSTRUMENTOS PARA LA MEJORA DE LA EFICIENCIA: OFICINA INDEPENDIENTE DE EVALUACIÓN DE PROYECTOS

La Comisión Europea calcula que la contratación pública supone aproximadamente 19 por ciento del PIB de la Unión Europea. Para España, la OCDE (2020) fija su importancia en 9.6 por ciento en el informe Government at a Glance 2019,19 con un peso sobre el gasto público total de 23.4 por ciento, según la Oficina Independiente de Regulación y Supervisión de la Contratación (2019). Su trascendencia es tan importante que precisa contar con todos los mecanismos e instrumentos posibles que mejoren la eficiencia en su gestión. El respeto al procedimiento legal es condición necesaria pero no suficiente para garantizar la compliance y ponerla al servicio del cumplimiento del ODS16 -centrado en la necesidad de contar con instituciones sólidas, íntegras y en las que se pueda confiar- ni tampoco para combatir la corrupción, como ha apuntado Daniel Kaufman.20 En consecuencia, es necesario un giro integral en la gestión pública en general y en la contratación pública en particular.

La política de integridad requiere una gestión de riesgos ex ante, preventiva, por lo que es necesario contar con un mapa de peligros debidamente identificados, en la línea de la Integrity frameworks de la OCDE. De acuerdo con la directiva 2014/24/UE sobre contratación pública, “los poderes adjudicadores deben hacer uso de todos los medios de derecho nacional a su disposición, con el fin de evitar que los procedimientos de contratación pública se vean afectados por conflictos de interés, destinados a detectar, evitar y resolver conflictos de interés”, para ello es necesario desarrollar una política de gestión de riesgos basada en las técnicas de compliance.

Además, resulta vital profundizar en la prevención de los conflictos de interés y denuncias preventivas, como señalan la Propuesta de la Comisión Europea al Parlamento Europeo, al Consejo y al Comité Económico y Social Europeo, “Reforzar la protección de los denunciantes de la UE”, del 23 de abril de 2018, y el acuerdo de los compromisarios del Parlamento Europeo y de los gobiernos de la UE del 11 de marzo de 2019, por los que se establece un sistema de canales de denuncia, que protegen a los denunciantes frente a todo tipo de sanciones y represalias.

La contratación pública sostenible e integradora se encuentra en la línea de las directivas europeas de contratación pública, denominadas de “cuarta generación”: directiva 2014/23/UE del Parlamento Europeo y del Consejo, del 26 de febrero de 2014, relativa a la adjudicación de contratos de concesión; directiva 2014/24/UE del Parlamento Europeo y del Consejo del 26 de febrero de 2014, sobre contratación pública y por la que se deroga la directiva 2004/18/CE; y la directiva 2014/25/UE del Parlamento Europeo y del Consejo del 26 de febrero de 2014, relativa a la contratación por entidades que operan en los sectores del agua, la energía, los transportes y los servicios postales, y por la que se deroga la directiva 2004/17/CE. Todas ellas tienen como objetivo aumentar la eficiencia del gasto público y la participación de las pequeñas y medianas empresas (PyMES) en la contratación del sector público, contemplando un conjunto de procedimientos comunes para todos los entes públicos.

Tras la aprobación de la Ley 9/2017, del 8 de noviembre, de Contratos del Sector Público, por la que se trasponen al ordenamiento jurídico español las directivas del Parlamento y del Consejo Europeo 2914/23/UE y 2014/24/UE, del 26 de febrero de 2014, se ligan las políticas de compliance a las medidas de self-cleaning, muchas de ellas vinculadas directamente a la contratación pública. Precisamente, este es uno de los ámbitos de la administración más expuestos a la corrupción; así lo recoge el informe de la Comisión sobre la lucha contra la corrupción, que anima a los Estados miembros a mantener una actitud preventiva y proactiva contra las prácticas corruptas, en aras de una mejor y mayor competitividad dentro de la Unión Europea.

Para conseguir este objetivo los países han de dotarse de un mecanismo que posibilite un control preventivo y haga frente a las irregularidades de contratación, al tiempo que dote de garantías este proceso y permita descartar las ofertas menos ventajosas económicamente. En este contexto, es fundamental la decisión de la UE 2017/984 del Consejo, del 8 de agosto de 2016, que notifica a España que adopte las medidas necesarias para la reducción del déficit estructural, para lo que recomienda contar con un marco adecuado que garantice la transparencia y la coordinación de las políticas públicas.

Desde la UE también se ha señalado que la ausencia de un organismo independiente que garantice estas funciones en materia de contratación pública tiene efectos negativos. Esta necesidad fue incluida en la Ley de Contratos del Sector público, tras la que se ha creado la Oficina Independiente de Regulación y Supervisión de la Contratación (Oirescon), con el objetivo de velar por la correcta aplicación de las normas, la transparencia y la promoción de la concurrencia para combatir las ilegalidades en la contratación pública.

La Oirescon goza de plena independencia orgánica y funcional (artículo 332 de la Ley 9/2017, del 8 de noviembre, de Contratos del Sector Público, por la que se trasponen al ordenamiento jurídico español las directivas del Parlamento Europeo y del Consejo 2014/23/UE y 2014/24/UE, del 26 de febrero de 2014). Sin embargo, no cuenta con los medios suficientes para obtener información directa y depende de los datos que le transfieren otros organismos como las Oficinas antifraude de Cataluña, Comunidad Valenciana, Islas Baleares, o las que tienen los grandes ayuntamientos como Madrid o Barcelona. Con todo, los informes de la Oirescon son documentos útiles que ofrecen una radiografía de la problemática derivada de la mala praxis en la contratación pública.21 Su ambición futura se refleja en el plan estratégico 2020-202422 en el que la Oirescon reclama un mayor “compromiso y esfuerzo por parte del gobierno y la coordinación y cooperación con distintas instituciones” para hacer posible la consecución de los objetivos propuestos.

En todo caso, las oficinas de evaluación de proyectos deben cumplir, por lo menos, las tres funciones siguientes: improvement (avance de los proyectos que se están ejecutando), accountability (rendición de cuentas de todos los agentes implicados en el proceso de gasto público) y enlightenment (evaluación con aproximación desde las experiencias del pasado y la proyección futura). Con esto se conseguiría avanzar en la disminución -que no erradicación- de la mala praxis en la administración pública.

EL CONTROL DE LA CORRUPCIÓN

El artículo 6 de la Convención Nacional de las NU contra la corrupción de 2003 (resolución 58/4 de la Asamblea General del 31 de octubre de 2003, Convención de las NU contra la corrupción) reclama la necesidad de contar con órganos independientes para su prevención. Recomienda que cada Estado garantice la puesta en marcha de los órganos necesarios para prevenir la corrupción con la aplicación de las políticas señaladas en su artículo 5 y, cuando proceda, la supervisión y coordinación de la puesta en práctica de esas políticas, así como el aumento y la difusión de los conocimientos en materia de prevención.

Además, se establece la necesidad de que cada Estado asegure la independencia necesaria para que estos órganos puedan desempeñar sus funciones de manera eficaz y sin influencia indebida alguna.

España no cuenta con una oficina antifraude, si bien algunas Comunidades Autónomas han aprobado su propia normativa y han creado un organismo regional con el objetivo de combatir las situaciones de corrupción pública. Stricto sensu Cataluña,23 Comunidad Valenciana24 o las Islas Baleares25 tienen una oficina antifraude, mientras otras comunidades como Galicia o las Islas Canarias cuentan con departamentos o secciones de vigilancia dentro de su tribunal territorial de cuentas. Algunas grandes ciudades como Madrid26 o Barcelona27 cuentan con su propia oficina antifraude a nivel municipal. En el extremo contrario está la comunidad de Castilla-La Mancha, que acordó en 2014 prescindir de la sindicatura de cuentas, que realizaba, hasta entonces, las funciones antifraude (Ley 1/2014, del 24 de abril, de supresión de la Sindicatura de Cuentas). Desde entonces corresponde al Tribunal de Cuentas de la Administración General del Estado la fiscalización de la Administración Autonómica.

A continuación, se desarrollan las principales características de las instituciones antifraude que se han creado en España hasta el momento.

La Oficina Antifraude de Cataluña se creó con la Ley 14/2008, del 5 de noviembre, que la concibe como una institución dotada de independencia funcional y autonómica, con funciones de órgano de control externo dentro de su territorio. Entre sus objetivos se encuentran la prevención e investigación de potenciales casos de uso ilegal de recursos públicos o cualquier otro aprovechamiento irregular que suponga un conflicto de interés o el uso en beneficio privado de información derivada de las funciones propias de los empleados públicos. Además, aconseja y asesora a las entidades incluidas en su ámbito de aplicación en la adopción y el impulso de medidas contra la corrupción y en favor de la transparencia.

La Agencia de Prevención y Lucha contra el Fraude y la Corrupción de la Comunidad Valenciana, creada en 2017, es la institución responsable de la protección y asistencia a las personas que denuncian la corrupción en su ámbito territorial. Entre sus competencias está la investigación de denuncias y la prevención, formación y sensibilización en integridad y ética pública en materia de contratación pública y concesiones, subvenciones, urbanismo o patrimonio público.

La Comunidad Valenciana fue la primera en contar con el Estatuto de Protección a Personas, tanto físicas como jurídicas, que denuncian hechos o conductas, potencialmente fraudulentos o corruptos. Esta protección comprende a aquellas personas que alertan o comunican información de esta naturaleza, testigos, peritos, familiares y del entorno de aquellos que sufren riesgo de represalia o amenaza como consecuencia de esta acción.28

La Oficina de Prevención y Lucha contra la Corrupción de las Islas Baleares se encuentra regulada por la Ley 16/2016, del 9 de diciembre. Orgánicamente, depende del Parlamento de las Islas Baleares; su objetivo es la prevención e investigación de potenciales casos de uso fraudulento de recursos públicos o aprovechamiento ilícito de conductas, que impliquen un conflicto de intereses o uso para beneficio particular de información reservada al sector público.

Sin configurarse como una oficina autonómica independiente de lucha contra la corrupción, como sucede en los tres casos anteriores, es preciso mencionar la sección de prevención de la corrupción del Consejo de Cuentas de Galicia (Consejo de Cuentas de Galicia, 2017a y 2017b) y la Audiencia de Cuentas en las Islas Canarias.

La sección de Prevención de la Corrupción del Consejo de Cuentas de la Comunidad Autónoma de Galicia se aprobó en 2015 (Ley 8/2015, del 7 de agosto, de reforma de la Ley 6/1985, del 24 de junio, del Consejo de Cuentas) cuando el Parlamento de Galicia atribuyó al Consejo de Cuentas las funciones de prevención de la corrupción. Con esta decisión se optó por un modelo similar al implantado en Portugal (Consejo de Cuentas de Galicia, 2019). Su objetivo es “colaborar con las administraciones sujetas a su ámbito de actuación, proponiendo la implantación de sistemas de prevención y desarrollo de manuales de gestión de riesgos de corrupción; comprobar los sistemas de prevención que se ponen en marcha; asesorar sobre los instrumentos reglamentarios más acomodados para prevenir la corrupción; promover en la sociedad civil y, en particular, en el ámbito empresarial, la transparencia y el comportamiento ético en sus relaciones con el sector público”. Con todo, esta sección del Consejo de Cuentas no tiene funciones de investigación o inspección.

Por su parte, la Audiencia de Cuentas en Canarias, creada por la Ley 4/1989, del 2 de mayo, tiene entre sus funciones informar y recomendar buenas prácticas administrativas, contables y financieras para prevenir la corrupción en el sector público en su territorio.

Además de las experiencias autonómicas, se pueden indicar algunas otras a nivel local o supramunicipal, como la Oficina Municipal contra el Fraude y la Corrupción del Ayuntamiento de Madrid, la Dirección de Servicios de Análisis del Ayuntamiento de Barcelona y la Agencia de Transparencia del Área Metropolitana de Barcelona.

La Oficina Municipal contra el Fraude y la Corrupción del Ayuntamiento de Madrid, creada en 2016, realiza funciones de inspección, comprobación y prevención de las actuaciones desarrolladas por empleados municipales que podrían constituir fraude o corrupción.

El ayuntamiento de Barcelona creó, con base en las funciones atribuidas a la Dirección de Servicios de Análisis, el Buzón Ético y de Buen Gobierno, como canal prioritario de admisión de comunicaciones relacionadas con malas praxis municipales. En la misma línea, la Agencia de Transparencia del Área Metropolitana de Barcelona tiene como objetivo promover la transparencia y el buen gobierno como proceso integrado a lo largo del ciclo de gestión de la actividad pública metropolitana. Entre sus tareas destaca la promoción y coordinación de acciones tendentes a buscar la transparencia por medio de protocolos internos y el fortalecimiento de la ética pública.

RECOMENDACIONES

A lo largo de este artículo se ha señalado una serie de actuaciones encaminadas a mejorar la ética en la gestión de los recursos públicos, con una mirada puesta en el caso español. Tras el repaso y el aprendizaje realizado, en este apartado los autores proponemos una serie de recomendaciones:

Primero. La ética en la gestión pública no solo debe ser algo propio de los responsables políticos y funcionarios públicos, sino que debe extenderse a toda la ciudadanía.29 La corrupción solo es posible si en el ámbito no público se toleran y fomentan este tipo de conductas. En consecuencia, la lucha contra la corrupción pública es trabajo de todas las personas, tanto dentro como fuera de la administración.

Segundo. La digitalización de los procesos de contratación no solo supone un gran cambio en los tiempos de tramitación y resolución de los contratos públicos, sino que también posibilita un ejercicio completo e intenso de transparencia. Por este motivo, resulta fundamental que las administraciones públicas apuesten por implementar todas las herramientas digitales que están a su disposición. Actuar de esta forma, posibilitará un mayor acercamiento y comprensión de la ciudadanía a la labor pública, al tiempo que permite detectar y evitar prácticas inapropiadas en el ámbito público. La transparencia en la administración es algo fundamental para contar con el respaldo de la ciudadanía y las herramientas digitales son la fórmula más sencilla e inmediata para alcanzar este objetivo.

Tercero. Es necesario una mayor coordinación entre las diferentes administraciones públicas, en especial en aquellos países políticamente descentralizados, como sucede con España. Es preciso contar con un paraguas normativo estatal que establezca los parámetros generales en el campo de la ética pública, que después desarrollen y mejoren los niveles de gobierno subcentrales. No se puede obviar que la corrupción pública ocurre tanto a nivel estatal, como regional y local,30 de ahí la necesidad de contar con actuaciones y protocolos de aplicación indistinta con independencia del nivel administrativo en que se produzca.

Cuarto. Es recomendable realizar, de forma periódica, un análisis de las actuaciones aplicadas en otros países para mejorar los niveles de ética pública. En este estudio se han señalado, aparte del caso español, las prácticas del Reino Unido, Irlanda, Croacia, Eslovenia y Portugal, que no agotan todas las existentes. Hay otros casos merecedores de estudio, aunque la extrapolación no siempre resulta inmediata ni sencilla, dada la idiosincrasia particular de cada país. Lo anterior no es óbice para observar y aplicar las “buenas prácticas” adaptadas para mejorar la ética pública, incrementar la transparencia y reducir los niveles de corrupción.

Quinto. España puede ser un referente para tenerse en cuenta. Se han descubierto algunos episodios de corrupción pública -sobre todo en un ámbito local, donde hay más de 8 100 municipios-, en los que no siempre se ha actuado con la diligencia oportuna, lo que ha permitido ciertos abusos, casi todos perseguidos y castigados. Esta lección ha servido para que se tomasen en consideración los perjuicios de la corrupción pública y activar la actualización de los controles y la supervisión de un modo más exhaustivo y eficiente. Con todo, es necesaria una labor continua de monitoreo del ámbito público, sobre todo en el campo de la contratación, por el importante peso económico que esto supone (Alcalá y Jiménez, 2018).

Sexto. La mejor forma de mejorar la ética pública es, primero, asumirla y, después, prevenir la realización de prácticas corruptas. Las sanciones y los castigos son importantes, pero es más necesario y efectivo fomentar la cultura de la transparencia en las actuaciones públicas para que tanto la propia administración como las empresas y la ciudadanía entiendan que la corrupción es una mala praxis que perjudica a todos. En consecuencia, se precisa una cultura cívico-transparente, dotada de mayor profesionalización e independencia del funcionariado público, cuyos criterios y valoraciones tengan peso a la hora de tomar las decisiones políticas.

CONCLUSIONES

El interés creciente por mejorar la ética pública en la gestión de los recursos deriva en mejoras de eficiencia y eficacia. En la última década se ha avanzado de manera significativa en el desarrollo integral de mecanismos e instrumentos que potencian la ética en las decisiones de los gestores públicos. Tras el repaso de distintos modelos puestos en marcha, este trabajo propone una serie de recomendaciones a modo de buenas prácticas, válidas no solo para la órbita europea sino también iberoamericana.

El caso de España es paradigmático, tras algunos casos de corrupción pública, concentrados sobre todo en el ámbito local, se han aplicado revulsivos ejemplares contra las malas praxis. Los controles son ahora mucho más intensivos y extensivos que hace una década y, lo más importante, han servido de labor pedagógica para la ciudadanía, que ha interiorizado la importancia de combatir y erradicar los comportamientos corruptos.

Conseguir implantar la ética en la administración pública exige un trabajo de responsabilidad colectiva, que no resulta un ejercicio sencillo ni automático; al contrario, precisa de un movimiento proactivo por parte de la administración, al que acompañe la complicidad de la ciudadanía.

Es innegable el impulso que se ha producido en los últimos años en el funcionamiento eficiente del sector público, en buena medida por las mejoras en el tratamiento de la información y los cambios en la forma trabajar de los empleados públicos. En este proceso resulta determinante la asunción de un Sistema Integrado Institucional (SII) que avance hacia un Marco Integrado Institucional (MII) eficiente. Esto exige impregnar a la administración y a la ciudadanía de una cultura ética que trascienda la frontera de la implantación de medidas, y también de una mayor independencia y profesionalización de los empleados públicos, con una nítida separación entre la vertiente política y de gestión pública, que ayude a reducir los problemas de corrupción. Pese a los avances realizados, queda mucho camino por recorrer.