nova página do texto(beta)

nova página do texto(beta) Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

Permalink

INTRODUCCIÓN

El presente trabajo tiene como objetivo analizar la insostenibilidad financiera y la quiebra técnica que enfrenta el sistema de seguridad social del estado de Veracruz, bajo la hipótesis de que esa problemática es resultado de la lógica con que funciona el régimen de beneficio definido en el que se sustenta, las características de su diseño original, la tendencia a incrementar los beneficios otorgados, las reformas a sus variables paramétricas a lo largo del tiempo y la ausencia de un aumento correspondiente de las cotizaciones. Por lo anterior, estas han sido insuficientes para mantener el equilibrio de largo plazo entre los ingresos recaudados y los gastos del pago de las pensiones. Esta quiebra técnica ha generado un déficit actuarial creciente, que ha llevado al sistema a depender de los subsidios que le otorga el gobierno del estado y que pone en riesgo a las generaciones futuras de pensionados, las cuales no tienen garantizada la pensión para la que cotizan.

Este trabajo se organiza de la siguiente manera: en el primer apartado se brinda una revisión de las principales aportaciones teóricas referidas a la problemática analizada. Enseguida se procede al planteamiento de la metodología utilizada y a la presentación y el análisis de los resultados obtenidos. En el siguiente apartado se procede al estudio de las variables paramétricas y sus cambios derivados de las reformas a que se han sometido. Asimismo, se examina el modo en que el déficit de caja anual ha obligado al gobierno estatal a hacer uso de sus recursos presupuestales en forma de subsidios, los que han ido creciendo paralelamente al incremento del déficit. Además, se analiza la situación que guarda la reserva técnica, que se encuentra en niveles insuficientes para contribuir al financiamiento del déficit existente. Por último, se presentan un conjunto de conclusiones y recomendaciones generales, relativas a la necesidad de implementar reformas paramétricas y estructurales para transitar a un sistema de seguridad con viabilidad de largo plazo.

CONSIDERACIONES TEÓRICAS SOBRE LOS SISTEMAS DE SEGURIDAD SOCIAL

El objetivo de un sistema de seguridad social es otorgar protección de la seguridad económica de las personas y sus hogares ante contingencias causadas por la ausencia o reducción sustantiva de sus ingresos, como resultado del desempleo, enfermedad, invalidez, vejez o muerte (Coneval, 2012). Dentro de estas prestaciones que las personas adquieren, se ubica la protección para situaciones en las que se llega a la edad de retiro laboral y se requiere una pensión de jubilación que permita tener un ingreso que sustituya el salario recibido como trabajador activo.

Para atender esta necesidad, se han diseñado múltiples sistemas de seguridad social, los cuales se diferencian por la forma en que se financian, por lo que se pueden identificar dos tipos: los sistemas de seguridad social “no contributivos”, que consisten en programas sociales donde no existen aportaciones de los beneficiarios para su financiamiento, y en el cual este último se realiza mediante los recursos recaudados por el gobierno. Estos programas cubren riesgos específicos de manera separada (salud, vejez o pensión de retiro para adultos mayores) (Coneval, 2012). Estos programas están dirigidos a la población que no cuenta con la cobertura de un sistema contributivo, como es el caso de los trabajadores informales o los no asalariados que trabajan por cuenta propia, los patrones, los comisionistas y otros tipos de empleos que consisten en trabajo no subordinado a un empleador (Bosch et al., 2013). Este tipo de seguridad social no contributiva no representa derechos adquiridos, porque normalmente son programas sociales que pueden modificarse o suprimirse fácilmente, a excepción de la pensión de retiro para personas mayores de sesenta y ocho años, la cual es reconocida como un derecho humano en la Constitución, lo que garantiza su estabilidad.

Por otra parte, están los sistemas “contributivos”, que se financian con aportaciones bipartitas del trabajador y el empleador o tripartita cuando, además, existe una contribución del gobierno. En este caso, la cobertura de seguridad social la constituye un conjunto de beneficios que cubre múltiples riesgos, como salud, vejez, invalidez, jubilación, vida, y riesgos de trabajo y guarderías, y que protege, de manera obligatoria, a todos los trabajadores con una relación laboral subordinada que realiza su aportación. En este caso los beneficios obtenidos constituyen derechos laborales adquiridos con cierto grado de estabilidad en el tiempo.

Estos sistemas contributivos pueden ser de tres tipos: a) de beneficio definido (BD), b) de contribución definida (CD) y c) sistemas mixtos que derivan de diferentes combinaciones de los dos anteriores.

En los sistemas identificados como de beneficio definido de reparto, los beneficios que recibirá el trabajador al final de su vida laboral están claramente establecidos en términos de un porcentaje de su último salario (Aguirre Farías, 2012). Estos sistemas se organizan a partir de contribuciones obligatorias que realizan los trabajadores y su empleador, con las que se constituye un fondo para pagar las pensiones de los que se van jubilando. Es decir, las contribuciones de los trabajadores actuales pagan las pensiones de los jubilados actuales, con la expectativa de que, cuando aquellos pasen a formar parte de la población jubilada, reciban su pensión de la misma manera (CIEP, 2017). Esto significa que las cotizaciones no se destinan a crear un fondo individual de ahorro que estaría disponible e inalterado para el momento del retiro. Por el contrario, el sistema depende de un fondo que se va actualizando a medida que se van jubilando los trabajadores, lo cual exige que exista una proporción razonable entre el número de trabajadores en activo y los que ya reciben una pensión, de modo que las aportaciones actuales sean suficientes para pagar las pensiones presentes. Es decir, las prestaciones causadas no quedan financiadas totalmente en el momento en que se producen, porque ello depende de que existan personas activas que realicen las aportaciones necesarias (Solís, 2001).

Por otra parte, el sistema de contribución definida se caracteriza por definir el monto de las aportaciones individuales que realizarán el empleador y el trabajador, que es una proporción de sus ingresos durante su vida laboral y que se depositan en una cuenta individual, de donde se tomarán los recursos para financiar la pensión de retiro cuando cumpla el requisito de edad y los años de cotización establecidos en la ley, cuyo monto dependerá de la magnitud de esas aportaciones, del rendimiento que se obtenga y del costo que se pague por las comisiones que cobren las administradoras y de la expectativa de vida (Aguirre Farías, 2012).

Por último, los sistemas mixtos consisten en una combinación de los dos anteriores, pudiendo ser de dos tipos: el primero en donde se establece un sistema de beneficio definido básico y se complementa con un sistema de cuentas individuales. El segundo es un sistema de cuentas individuales con una pensión mínima garantizada.

De acuerdo con el tipo de beneficio o contribución, puede decirse que el régimen de seguridad social que prevalece en casi todas las entidades federativas de México es el de beneficio definido: 30 entidades federativas tienen este sistema, mientras que únicamente dos -Nuevo León y Sinaloa- han realizado reformas para crear el sistema de cuentas individuales, aunque prácticamente todos se encuentran descapitalizados y con insuficiencia financiera (CIEP, 2017).

Conforme señala Lomelí Vanegas (2015), el agotamiento de los sistemas de reparto es inevitable debido a la transición demográfica y al incremento del coeficiente de dependencia, aunque en México también ha influido el estancamiento del crecimiento del empleo formal, justo en el momento en que inició la quiebra de estos sistemas. En el mismo sentido, Villarreal y Macías (2020) afirman que el diseño del sistema de reparto asumió la premisa de que las aportaciones de los trabajadores actuales serían siempre suficientes para financiar la pensión de los jubilados, pero que ello resultó alejado de la realidad, toda vez que la reducción de la fertilidad y los avances en la salud propiciaron que, al mismo tiempo que el número relativo de trabajadores disminuye, la cantidad relativa de adultos mayores se incrementa y, en tanto que política y jurídicamente no es posible reducir el monto individual de las pensiones, se requieren recursos adicionales a las aportaciones, lo que ha llevado a los gobiernos estatales a destinar una parte, cada vez mayor, de su presupuesto para financiar su pago (Villarreal y Macías, 2020).

En este sentido, de acuerdo con Aguirre Farías (2012), los factores que explican esta insostenibilidad financiera son los siguientes: a) el incremento de la esperanza de vida, que propicia el alargamiento del tiempo en que debe pagarse la pensión a una persona y un costo mayor por cada pensión; b) el decremento de la tasa de natalidad, lo que influye sobre el número de nuevos trabajadores que ingresarán a cotizar al sistema y provoca que, en el futuro, la cantidad de personas en edad laboral sea inferior a la de aquellos en edad de jubilarse; c) el reconocimiento de la antigüedad como requisito para obtener una jubilación, lo que conduce a otorgar pensiones a personas que no han cotizado lo suficiente para constituir un fondo que respalde los pagos; d) la inexistencia de un sueldo regulador, pues las pensiones se otorgan con base en el último salario cotizado, de manera que los trabajadores pueden obtener incrementos de salario importantes en los últimos años de su vida laboral y jubilarse con pensiones calculadas sobre salarios elevados, aunque hayan cotizado sobre salarios más bajos la mayor parte de su vida; e) la falta de una normatividad para la creación de reservas, lo que conduce a inversiones sin planeación ni cálculo de riesgo que no producen rendimientos óptimos; f) las bajas tasas de interés que cobran en los préstamos que se otorgan con los recursos de la Reserva Técnica, lo que abre una brecha muy grande entre la tasa de inflación y el rendimiento obtenido por estos créditos, haciendo que disminuya el valor de los recursos de la reserva. A estos factores hay que agregar la insuficiencia de las cuotas y aportaciones. De acuerdo con Núñez Barva (2012), el promedio nacional de aportación del patrón es de 12.2 por ciento del salario sujeto a cotización, en tanto que el promedio de la cuota del trabajador es de 7.6 por ciento. Debido a todo esto, las entidades federativas en México enfrentan el grave riesgo de que en un futuro el gasto público estatal por pensiones pueda no ser suficiente para financiar las pensiones de las siguientes generaciones (CIEP, 2017). En relación con esto, el IMCO (2010) advierte que el escenario en los estados es contrastante, ya que siete sistemas de seguridad estatales se encuentran bien, otros doce se ubican en una situación regular y un grupo de 13 se encuentra en una situación complicada, entre los cuales está Veracruz, a pesar de haber llevado a cabo la Reforma a la Ley de Pensiones en 2014, que el mismo IMCO recomendaba en ese estudio. En el caso de este último grupo de estados, la suficiencia de las reservas es de muy corto plazo o ya están agotadas y los gobiernos estatales tienen que presupuestar recursos adicionales, para financiar el pago de las pensiones de los trabajadores (Núñez Barva, 2012).1 Contribuye a este panorama de divergencia el hecho de que los estados presentan grandes diferencias en el acceso a una pensión, pues en nueve de ellos no hay límite de edad; en otros cuatro estados la edad es de 53-57 años; en seis la edad es de 59-62, y en los trece restantes la edad de retiro es de 63-65 años. Es decir, en la mayoría de los estados los trabajadores pueden acceder a una jubilación a una edad que les permitirá tener una pensión durante décadas, lo que propicia un desequilibro muy grande entre el valor de las contribuciones que realizó como trabajador activo y el monto de la pensión que recibirá de por vida; es decir, los beneficios resultan ser abismalmente mayores que las aportaciones (Zamarripa, 2018). En este sentido, Aguirre Farías (Plata Sandoval, 2020) afirma que los pasivos por pensiones de las entidades federativas pudieran representar alrededor de 13 por ciento del producto interno bruto (PIB) nacional en 2019. Es evidente que, aunque en cada estado las pensiones y jubilaciones representan un riesgo diferente, en la mayoría resulta urgente la necesidad de una profunda transformación, debido a que la mayoría de los sistemas estatales son de beneficio definido y este es el más riesgoso de todos (IMCO, 2010).

METODOLOGÍA Y RESULTADOS

Para evaluar la situación financiera del sistema de seguridad social de Veracruz se requiere realizar la aplicación y el análisis de un conjunto de indicadores, con el propósito de determinar su sostenibilidad y suficiencia financiera. Para ello, se utilizan, tanto indicadores ya conocidos, como otros diseñados en este trabajo y cuyos resultados evidencian la situación de quiebra de este sistema.

La tasa de reemplazo (TR)

Una particularidad del sistema de seguridad social de Veracruz es que no existe una relación entre las cotizaciones del trabajador y lo que efectivamente recibe al momento de su jubilación, puesto que su aportación es una proporción inferior a su sueldo, mientras que la pensión que recibirá será de 100 por ciento del mismo. Aunque, en realidad, el monto de la pensión resulta ser superior, debido a que los pensionados se han venido jubilando con el último sueldo obtenido gracias a una práctica muy extendida de obtener promociones y aumentos de sueldo en el último año de labores para jubilarse con un salario mayor al que mantuvo a lo largo de su vida activa y que sirvió de base para determinar sus cotizaciones. Además, el monto de la pensión tiende a ser mayor porque no se le deduce el 12 por ciento de la cotización personal que se descuenta al salario bruto del trabajador activo y tampoco se descuenta el 3.25 por ciento del seguro médico que se paga como trabajador. Además, las pensiones reciben una exención del pago del impuesto sobre la renta de hasta quince salarios mínimos (Ley del Impuesto sobre la Renta, 2013), lo que es superior a la exención de tres salarios mínimos que recibe el trabajador activo. Debe tenerse en cuenta que, en la medida en que la remuneración individual promedio de los trabajadores activos es inferior al monto individual promedio de cada pensión, las contribuciones resultan insuficientes para generar los ingresos requeridos. Se entiende que, si el único recurso con que cuenta el sistema para pagar las pensiones está constituido por las cuotas y aportaciones, el hecho de que se paguen pensiones por arriba del valor del salario contribuye de manera amplia a una profunda descapitalización del mismo.

Hay que tener en consideración que una tasa de reemplazo (TR) mayor a 100 por ciento no significa, per se que un sistema de seguridad esté mal fondeado. La TR es un indicador de la magnitud de la pensión respecto al sueldo del trabajador activo, que no necesariamente explica la existencia de un déficit actuarial. Sin embargo, en el caso del sistema de seguridad de Veracruz, el hecho de que la TR sea superior a 100 por ciento sí explica el amplísimo déficit actuarial existente y puede considerarse como una de las causas de la descapitalización que ha sufrido el sistema. Es necesario tener en cuenta que los ingresos derivados de las cotizaciones constituyen la principal fuente para crear los activos del sistema y, en Veracruz, es la única fuente. Además, los pasivos de este sistema se constituyen con el valor de las pensiones presentes y futuras a pagar y que, siendo que el valor de las cotizaciones depende del valor de los salarios y considerando que estos son menores que las pensiones que se pagarán, es razonable considerar que una tasa de reemplazo superior a 100 por ciento está indicando que los ingresos del sistema de seguridad son inferiores a sus gastos y que el sistema no podrá fondearse adecuadamente porque esa tasa de reemplazo estará indicando que los activos serán menores que los pasivos -como sucede en el presente- en el mediano y largo plazo. Por otra parte, pero en el mismo sentido, el sistema no ha contado con otros mecanismos para fondear las pensiones con recursos propios, como pudo haber sido su reserva técnica, cuyo monto es muy escaso, o los recursos derivados de los múltiples negocios que se han emprendido a lo largo de su existencia, los cuales han sido un fracaso económico. Y tampoco han existido aportaciones adicionales de ninguna especie debido a que, dada la naturaleza de este sistema, no se cuenta con la posibilidad de que el trabajador o el patrón puedan hacer aportaciones adicionales, ya que no existen cuentas individuales.

Con el fin de conocer la capacidad financiera de los ingresos por cuotas y aportaciones para pagar las pensiones, se calcula la tasa de reemplazo (TR) un indicador de suficiencia financiera que resulta de comparar la pensión promedio del sistema como porcentaje del salario promedio de un trabajador activo, aunque esta tasa será diferente para cada pensionado, ya que cada uno recibe, en particular, un porcentaje diferente de ingresos como pensión respecto a los ingresos percibidos como trabajador activo. Si se obtiene que TR ≤100 se considera que el sistema está bien fondeado. En el caso que TR ≤100 estará en desequilibrio debido a un DA. Para su cálculo se aplica la siguiente formulación:

Donde:

TR |

= Tasa de reemplazo |

Pm |

= Monto promedio de las pensiones |

Spta |

= Sueldo promedio del trabajador activo |

En 2016, la TR en Veracruz era de 135 por ciento, lo cual, de acuerdo con los argumentos antes mencionados, indica un desequilibrio financiero y es resultado de que el sueldo promedio mensual de los trabajadores activos es de 10 529 pesos, mientras que la pensión promedio mensual es de 14 188 pesos (Valuaciones Actuariales del Norte, 2017). En este sentido hay que mencionar que, a nivel mundial, los sistemas de pensiones están diseñados para otorgar pensiones equivalentes a un valor entre 40 y 75 por ciento de los sueldos promedio obtenidos durante la vida laboral, porque se considera que el sistema no debería tener como propósito otorgar una pensión de 100 por ciento de los ingresos de la vida laboral, pues las personas mayores ya no tienen hijos que educar, son propietarias de su vivienda, ya han adquirido la mayor parte de los bienes durables domésticos y tampoco tienen grandes compromisos sociales (Kopits et al., 2000).

Tasa de participación de los trabajadores activos por rango de salario (TArs)

Este indicador mide la capacidad de financiamiento de las pensiones que tiene cada rango de salario de los trabajadores activos que cotizan al sistema de pensiones, e indica la fortaleza financiera del sistema que le otorgan los rangos de salario que más contribuyen a las cotizaciones. Se obtiene con la siguiente formulación que calcula la proporción que representa la cantidad de trabajadores activos que cotizan al sistema de pensiones en un rango determinado de salarios, respecto al total de trabajadores cotizantes:

Donde:

TArs |

= Trabajadores activos por rango de salario |

TSrn |

= Número de trabajadores con salarios del rango n |

NTt |

= Número de trabajadores totales |

En 2021, en Veracruz, 44.1 por ciento de los trabajadores activos percibía un sueldo mensual que se ubicaba entre los 5 000 y los 9 999 pesos y otro 19.7 por ciento recibía 4 999 pesos o menos. Es decir, 63.8 por ciento de los trabajadores tenía un sueldo mensual inferior o igual a 9 999 pesos. En el otro extremo, 1.5 por ciento del total de los trabajadores activos mantenían un sueldo igual o superior a 40 000 (gráfica 1). Estos resultados evidencian que la debilidad de la recaudación de cotizaciones deriva de una estructura muy desigual de salarios, en la cual predominan, de manera contundente, los de bajos salarios, dado que mientras mayor es su participación, más débil es esa recaudación. Esto es particularmente relevante en un escenario donde existe una gran disparidad de las pensiones y en el que, las de mayor valor, representan un porcentaje muy elevado del monto total pagado.

Fuente: Elaboración propia con base en datos del Instituto de Pensiones del Estado (IPE, 2016).

GRÁFICA 1 Porcentaje de trabajadores activos por nivel de salario, 2016

En estricto sentido, el hecho de que los trabajadores se concentren en la parte baja de la distribución de salarios, no tendría por qué ser una debilidad del sistema, ya que las aportaciones al sistema de pensiones deberían ser proporcionales al salario. Un salario alto realizaría aportaciones que financiarían una pensión alta. Sin embargo, este no es el contexto en el cual funciona el sistema de seguridad social del Veracruz. Hay que tener en consideración que las cotizaciones que financian las pensiones actuales no son las derivadas de las aportaciones de quien recibe la pensión. Lo que financia su pensión son las cotizaciones de los trabajadores actuales. Y si los trabajadores activos actuales y los que van ingresando al sistema tienen salarios bajos, entonces el valor de esas cotizaciones no estará en correspondencia con el monto de las pensiones que deben pagarse con esos recursos. Por ello, aunque la cotización de quien hoy recibe una pensión haya sido proporcional a su salario, la realidad es que las cotizaciones que pagan su pensión no son proporcionales a su salario y, por lo tanto, tampoco lo son a su pensión. Por lo anterior, no importa qué tan altas hayan sido sus cotizaciones, lo que importa es qué tanto lo son las que actualmente recibe el sistema para pagar esas pensiones. Ahí es donde cobra relevancia la disparidad de los salarios y el que los recursos recaudados se concentran en el pago de las pensiones de mayor monto. En este sentido, en un sistema como el de Veracruz, de beneficio definido, importa tanto para el sistema, no solo que ingresen más trabajadores activos a cotizar; es decir, que la tasa de dependencia sea más alta, sino también que la magnitud del salario de los trabajadores que ingresan no corresponde a los montos de las elevadas pensiones que se pagan, tal como se observa más adelante, en la sección “Tasa de dependencia por rango de cotización”. Por ello, debe considerarse una debilidad del sistema el hecho de que los trabajadores se concentren en la parte baja de la distribución de salarios, sobre todo los de reciente ingreso y que las pensiones se concentran en la parte alta de la estructura de pago de las mismas, como se analiza en esta sección y en las secciones “Tasa de participación de las cotizaciones por rango”, “Tasa de participación de las pensiones por rango”, “Tasa de dependencia” y “Tasa de dependencia por rango de cotización”.

Tasa de participación de las cotizaciones por rango (TPrc)

Una estructura de salarios con una elevada participación de trabajadores con bajos salarios ocasiona que las cotizaciones sean bajas e insuficientes para pagar las pensiones. Para mostrar esto, se calcula la TPrc que mide la participación de cada rango de cotización en el total de las cotizaciones con la siguiente formulación:

Donde:

TPrc |

= Tasa de participación de las cotizaciones por rango de cotización |

TCn |

= Número de trabajadores con cotizaciones dentro del rango n |

Tt |

= Número total de trabajadores |

Al utilizar este indicador se observa que 58.4 por ciento del total de los trabajadores activos aporta individualmente de 18 a 999 pesos mensuales y 38.6 por ciento aporta de mil a 3 999 pesos. Es decir, 97 por ciento de los trabajadores contribuyen con cotizaciones que van de los 18 a los 3 999 pesos, lo que al año significa un total de 1 268 mdp, cantidad que representa 30 por ciento del total de lo recaudado. En contraste, 3 por ciento de los trabajadores contribuye con cuotas individuales superiores a los 4 000 pesos, pero solo aportan 9 por ciento del total (gráfica 2).

Tasa de participación de las pensiones por rango (TPpr)

Los sistemas de seguridad social pueden enfrentar problemas de financiamiento en la medida en que las pensiones de mayor valor concentren la mayor parte del monto total pagado, porque mientras mayor es su participación y más elevadas sean, los escasos recursos que se recaudan serán más insuficientes para financiarlas. Para medir la participación de cada rango de pensión en el total de las pensiones y conocer qué rangos de pensión concentran los recursos utilizados para pagarlas se calcula la TPpr mediante la siguiente fórmula:

Donde:

TPpr |

= Tasa de participación de las pensiones por rango |

PPn |

= Número de pensiones del rango n |

Pt |

= Número de pensiones totales |

El resultado de este indicador arroja que 5 por ciento del total (1 480 pensiones) concentran 17.4 por ciento del total de los recursos pagados y son pensiones iguales o superiores a 40 000 pesos. En el otro extremo, 47.5 por ciento, esto es 14 060 pensiones, obtienen 18 por ciento del pago total y son pensiones entre 163 y 9 999 pesos (gráfica 3).

Tasa de dependencia (TD)

Este indicador mide la cantidad promedio de trabajadores que cotizan para fondear el sistema de pensiones por cada persona que recibe una pensión en promedio, de lo cual depende la magnitud total de las cotizaciones recaudadas. Se calcula comparando el número de personas pensionadas con el número de trabajadores activos, esto es:

Donde:

TD |

= Tasa de dependencia |

NP |

= Número total de pensionados |

NTA |

= Número total de trabajadores activos |

Al realizar el cálculo de este indicador se obtiene que la TD en Veracruz es de 3.3 trabajadores por cada pensionado, un valor sumamente bajo que indica una proporción muy pequeña de trabajadores contribuyendo al pago de una pensión, y expresa una débil capacidad de financiamiento del sistema (gráfica 4). Esto se debe a que el ritmo de crecimiento de los trabajadores desde 2009 es inferior al del número de pensionados, pues, mientras que este último creció 52 por ciento de 2009 a 2016, el de trabajadores decreció 6.2 por ciento (gráfica 5).

Fuente: Elaboración propia con base en datos del IPE. De 2009 a 2018 son registros administrativos. De 2019 a 2040 son datos etstimados del Estudio Actuarial 2017.

GRÁFICA 4 Tasa de dependencia 2018-2040 (número de trabajadores activos por cada pensionado)

Fuente: Elaboración propia con base en datos del IPE (varios años).

GRÁFICA 5 Tasa de crecimiento anual de trabajadores activos y pensionados, 2008-2040

Lo más grave es que la tendencia hacia una TD cada vez menor continuará en el futuro agravando la situación financiera del sistema de pensiones. De acuerdo con la proyección demográfica elaborada en el estudio actuarial 2017 (Valuaciones Actuariales del Norte, 2017) se espera que el valor de este indicador caiga a 2.7 trabajadores por cada pensionado en 2020 y llegue a 1.9 en 2028. Es decir, en un plazo de ocho años habrá descendido a casi la mitad, debido a que el número de pensionados se incrementará en 69 por ciento, llegando a los 53 208, mientras que el total de trabajadores apenas habrá crecido 7 por ciento, pasando de 96 778 en 2017 a 103 943 personas en 2028, esto es, un incremento absoluto de 7 165 personas, cantidad que representa apenas la mitad del incremento absoluto que registrará el número de pensionados. En 2040, el número de pensionados se habrá duplicado respecto a su valor en 2017 alcanzado una cantidad de 61 722, esto es, un incremento de 108 por ciento y el número de trabajadores apenas habrá crecido 17 por ciento para llegar a 113 422, lo que llevará a la TD a 1.8 trabajadores por pensionado. Esto agudizará la fragilidad financiera del sistema de pensiones y profundizará su quiebra técnica.

TASA DE DEPENDENCIA POR RANGO DE COTIZACIÓN (TDrc)

El indicador anterior (TD) supone que todos los trabajadores activos contribuyen de la misma manera y que todas las pensiones son de la misma magnitud. Sin embargo, como se vio antes, en la realidad eso no es así, ya que las cotizaciones de los trabajadores son muy desiguales y también lo son los montos de las pensiones. Para identificar, de manera más precisa, la capacidad que tienen estas cotizaciones para financiar la cobertura de las pensiones, se requiere comparar el monto con el que contribuyen los trabajadores por rango de cotización, con el monto pagado de pensiones por rango de pensión. Para esto se calcula la TDrc que mide la proporción de un rango de pensiones que puede ser financiada con el monto de un rango de cotización determinado. Este indicador se expresa de la siguiente manera:

Donde:

TDrc |

= Tasa de dependencia por razón de cotización |

CRc |

= Monto de las cotizaciones por rango de cotización n |

PRp |

= Monto pagado de pensiones por rango de pensión n |

Al aplicar este indicador considerando el rango más bajo de cotización y comparándolo con el rango más alto de pensión se obtienen los siguientes resultados: las cotizaciones de 18 a 999 pesos aportadas por los trabajadores activos suman un total de 482 mdp anuales. A este rango pertenece 58.4 por ciento de los trabajadores. Asimismo, las pensiones de un monto igual o superior a 40 000 pesos equivalen a 876 mdp anuales y representan 5 por ciento del monto total del pago realizado. Al realizar el cálculo del indicador se obtiene lo siguiente:

Esto significa que se requieren las cotizaciones de más de la mitad del total de los trabajadores, los cuales se ubican en el rango de menor cotización, para pagar, apenas, la mitad de las pensiones de 5 por ciento de los pensionados con los beneficios más altos. Dicho de otra manera, 57 232 trabajadores (58.4% del total) pagan apenas la mitad de las pensiones más altas que reciben 1 480 pensionados (5% del total).

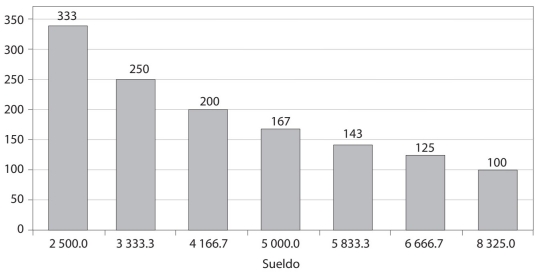

Esta disparidad entre contribuciones cobradas y pensiones pagadas puede apreciarse de mejor manera si se observa la cantidad de trabajadores que se requiere para pagar las pensiones de mayor magnitud, considerando la prevalencia de salarios bajos. De este modo, para pagar una pensión de 100 000 pesos, se necesitan 333 trabajadores con un sueldo de 2 500 pesos y una aportación de 300 pesos, o 250 trabajadores con sueldo de 3 333 pesos y una cuota de 400 pesos, o, entre otras posibles combinaciones, 100 trabajadores con un sueldo de 8 325 pesos y una aportación de 999 pesos (gráfica 6). Como puede observarse, en la medida en que los salarios y, por lo tanto, las cotizaciones son mayores, el número de trabajadores que se requiere para pagar una pensión disminuye; sin embargo, debido a la prevalencia de salarios bajos y la existencia de pensiones muy elevadas, resulta que el número de trabajadores requeridos para financiar su pago es exorbitante, lo cual dificulta la cobertura de este beneficio.

Fuente: Elaboración propia con base en datos del ipe (2016).

GRÁFICA 6 Número de trabajadores según su salario, que se necesitan para cubrir una pensión de 100 mil pesos, 2016

Índice de sostenibilidad financiera de largo plazo (ISF)

Una característica que identifica a los sistemas de pensiones de beneficio definido es que el patrocinador se compromete a garantizar el pago de la pensión hasta la muerte del trabajador y a sus beneficiarios durante el tiempo estipulado en el plan. Eso significa que debe contar con los recursos suficientes para hacer frente a sus obligaciones presentes y futuras, para lo cual debe elaborar una estimación del valor presente de los pasivos de todas las generaciones aseguradas mediante estudios actuariales, que le permita conocer, con precisión, los pagos que deberá realizar en el mediano y largo plazo y estar en condiciones de determinar cuál debe ser el monto de las contribuciones que se requiere recibir de los derechohabientes, con el propósito de que el sistema esté bien fondeado de manera permanente. Para identificar si este objetivo se cumple, se calcula el ISF, que permite identificar si el sistema se encuentra en situación de solvencia de largo plazo, es decir, si el activo es mayor o igual al pasivo, situación en la que habría un superávit actuarial (SA) o si está en DA, es decir, que es “insolvente”, debido a que el activo es menor que el pasivo para cualquier periodo de valoración dado. se obtiene al calcular la diferencia entre el activo actuarial (AA), que es el monto de los ingresos futuros del sistema para cubrir sus obligaciones futuras más su reserva técnica (RT), y el pasivo actuarial (PA) que es valor de las obligaciones futuras de seguridad social. Este indicador se expresa de la siguiente manera:

Cuando el sistema no está suficientemente financiado, aparece un DA, situación en la cual se encuentra actualmente el sistema de pensiones de Veracruz, lo que significa que es insolvente, debido a que el AA es menor que el PA para cualquier periodo de valoración dado. En este caso el DA en 2017 es de 114 965 mdp, 115 por ciento superior al registrado en 1999 que fue de 53 556.1 mdp. Esto como resultado de un aumento del PA en 162 por ciento en el mismo periodo y a pesar de que el AA creció en 194 por ciento (gráfica 7).

Fuente: Elaboración propia con base en datos de estudios actuariales de diversos años (IPE).

GRÁFICA 7 Activo, pasivo y déficit actuarial 1999-2017 (millones de pesos)

Esta brecha entre ingresos y egresos futuros se puede observar en la gráfica 8, que ilustra el comportamiento de ambos como porcentaje del valor de la nómina de pensiones anuales y donde se observa que dicho diferencial se agranda en la medida en que que los ingresos permanecen constantes, mientras que los egresos se incrementan, formando una “joroba” que alcanza sus puntos más altos en el periodo 2025-2040, momento en que se requerirán aportaciones extraordinarias por un monto aproximado de 65 por ciento del valor de la nómina de pensiones, superior a lo que se recauda actualmente que es 32 por ciento.

Fuente: Elaboración propia con base en datos de la valuación actuarial del Sistema de Pensiones y Prestaciones Contingentes del IPE Veracruz (2018).

GRÁFICA 8 Ingresos y aportaciones futuras y déficit actuarial, 2018-2118

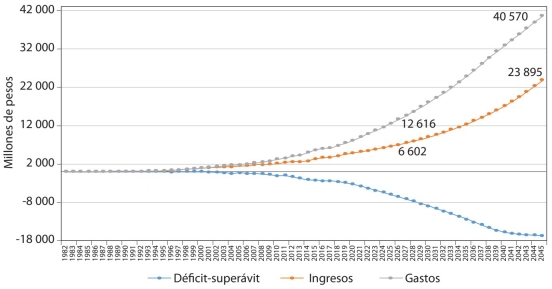

Visto de otra manera, en términos absolutos, los gastos por pago de pensiones se mantendrán en ascenso al igual que los ingresos recaudados, solo que el incremento de los primeros será a un ritmo mucho mayor que los segundos (gráfica 9). Esta diferencia entre ingresos y gastos anuales genera un problema de liquidez de corto plazo conocido como déficit de caja (DC) que se define como aquella situación en la que el flujo de pagos es superior al flujo de ingresos durante un periodo determinado. La tendencia observada llevará al DC en 2025, a un valor de 6 015 mdp, duplicando el valor registrado en 2018, y lo cuadruplicará en 2045 al llegar a 16 675 mdp, monto que se alcanzaría cuando el trabajador, que hoy inicie a cotizar, tenga la antigüedad suficiente para jubilarse. Es decir, con un DC de esa magnitud y sin modificar las condiciones actuales en que se financia el pago de las pensiones, un trabajador que inicie a cotizar hoy, no tendría asegurado el pago de su pensión cuando la solicite.

Fuente: Elaboración propia con base en datos del IPE y de Valuaciones Actuariales del Norte (2017).

GRÁFICA 9 Ingresos, gastos y déficit operacional anual 1982-2045 (millones de pesos)

CUADRO 1 Resumen de resultados del cálculo de indicadores de insolvencia financiera

| Sección | Indicador | Descripción | Resultado |

| 2.1 | La tasa de reemplazo (TR) | Resulta de comparar la pensión promedio del sistema como porcentaje del salario promedio de un trabajador activo. | La TR es de 135 por ciento. Es resultado de que el sueldo promedio mensual de los trabajadores activos es de 10 529 pesos, mientras que la pensión promedio mensual es de 14 188 pesos. |

| 2.3 | Tasa de participación de los trabajadores activos por rango de salario (TArs) | Resulta de comparar la cantidad de trabajadores activos que cotizan al sistema de pensiones en un rango determinado de salarios, respecto al total de trabajadores cotizantes. | 44.1 por ciento de los trabajadores activos percibe un sueldo mensual entre los 5 000 y los 9 999 pesos y otro 19.7 por ciento recibía 4 999 pesos o menos. Es decir, 63.8 por ciento de los trabajadores tenía un sueldo mensual inferior o igual a 9 999 pesos. En el otro extremo, 1.5 por ciento del total de los trabajadores activos mantenían un sueldo igual o superior a 40 000. |

| 2.4 | Tasa de participación de las cotizaciones por rango (TPrc) | Resulta de comparar el número de trabajadores por rango de cotización, con el número total de trabajadores. | 58.4 por ciento del total de los trabajadores activos aporta individualmente de 18 a 999 pesos mensuales y 38.6 por ciento aporta de mil a 3 999 pesos. Es decir, 97 por ciento de los trabajadores contribuyen con cotizaciones que van de los 18 a los 3 999 pesos, lo que al año significa un total de 1 268 mdp, cantidad que representa 30 por ciento del total de lo recaudado. En contraste, 3 por ciento de los trabajadores contribuye con cuotas individuales superiores a los 4 000 pesos, pero solo aportan 9 por ciento del total. |

| 2.5 | Tasa de participación de las pensiones por rango (TPpr) | Se obtiene comparando el número de número de pensiones de un rango determinado con el número de pensiones totales. | El resultado de este indicador arroja que 5 por ciento del total (1 480 pensiones) concentran 17.4 por ciento del total de los recursos pagados y son pensiones iguales o superiores a 40 000 pesos. En el otro extremo, 47.5 por ciento, esto es 14 060 pensiones, obtienen 18 por ciento del pago total y son pensiones entre 163.00 y 9 999.00 pesos. |

| 2.6 | Tasa de dependencia (TD) | Se calcula comparando el número de personas pensionadas con el número de trabajadores activos | TD en Veracruz es de 3.3 trabajadores por cada pensionado, lo que indica una proporción muy pequeña de trabajadores contribuyendo al pago de una pensión y expresa una débil capacidad de financiamiento del sistema. |

| 2.7 | Tasa de dependencia por rango de cotización (TDrc) | Compara el monto con el que contribuyen los trabajadores por rango de cotización, con el monto pagado de pensiones por rango de pensión. | TDrc = 55%. Esto significa que se requieren las cotizaciones de más de la mitad del total de los trabajadores, los cuales se ubican en el rango de menor cotización, para pagar, apenas, la mitad de las pensiones del 5 por ciento de los pensionados con los beneficios más altos. |

| 2.8 | Se obtiene al calcular la diferencia entre el activo actuarial (AA) que es el monto de los ingresos futuros del sistema para cubrir sus obligaciones futuras más su reserva técnica (RT) y el pasivo actuarial (PA) que es valor de las obligaciones futuras de seguridad social. | El DA es 115 por ciento. Esto significa que el sistema es insolvente, debido a que el AA es menor que el PA para cualquier momento de valoración. |

Fuente: Elaboración propia.

VARIABLES PARAMÉTRICAS Y SOSTENIBILIDAD FINANCIERA

Las variables paramétricas del sistema de seguridad social se refieren a los elementos que se consideran en el cálculo y otorgamiento de una pensión, como la tasa de cotización, los componentes de las remuneraciones que sirven de base para el cálculo del monto de la pensión, el índice de revalorización de la pensión móvil y la edad de jubilación y de retiro por vejez. El diseño original de estas variables y las reformas a que se someten a lo largo del tiempo determinan la viabilidad financiera del sistema de pensiones.

Para entender la influencia de estas variables en la sostenibilidad financiera y la quiebra técnica del sistema de seguridad social en Veracruz, se analizan a continuación su naturaleza y sus cambios a lo largo del tiempo.

La tasa de cotización

La principal variable que determina la capacidad de financiamiento de las pensiones es la tasa de cotización (TC) entendida como el porcentaje del salario que el trabajador y su empleador deben pagar y que establece el tamaño de sus cotizaciones. En Veracruz, la magnitud histórica de dicha tasa ha sido muy reducida, comparada con el tamaño de los beneficios que reciben los derechohabientes, en tanto que su incremento a lo largo de los años ha sido insuficiente para cubrir el crecimiento de dichos beneficios. En 1951, año en que se crea el sistema de seguridad social con la aparición del Instituto de Compensaciones de Retiro, la TC era de 5 por ciento y solo la pagaba el gobierno en su calidad de empleador. Dicho porcentaje se calculaba sobre el sueldo de los trabajadores (Ley núm. 81 de Compensaciones de Retiro, 1951). En 1958, año en que aparece el actual Instituto de Pensiones del Estado (IPE-Veracruz) (Ley de Pensiones de Retiro, 1958) se estableció que los trabajadores pagaran también la misma tasa sobre su sueldo mensual. De esta forma la cotización total pasó a ser de 10 por ciento. En 1967, las cuotas a cargo de los trabajadores se incrementaron a 6 por ciento del sueldo básico mensual y se dispuso que ese mismo porcentaje fuera aportado por el gobierno del estado (Ley 5 de Pensiones del Estado de Veracruz, 1967) (gráfica 10). En 1979 se llevó a cabo otra reforma a la ley, modificando las tasas de contribución a 7 por ciento (Reforma a la Ley núm. 5 de Pensiones del Estado de Veracruz, 1979). Así, la contribución total pagada, que en 1967 era de 12 por ciento pasó a 14 por ciento. En 1996 con la aparición de una nueva ley, se inició una diferenciación en las tasas de cotización por lo que las cuotas a cargo de los trabajadores subieron progresivamente hasta llegar a 11 por ciento en 1998, mientras que al gobierno del estado se le determinó una aportación de 13.53 por ciento de la misma manera. De esta forma, la cotización total en 1996 fue de 23 por ciento, en 1997 de 24 por ciento y en 1998 de 25 por ciento. Otro cambio fue que, al sueldo básico, además de incluirle el sueldo presupuestal y el sobresueldo, se le integró la prima de antigüedad, el reconocimiento de antigüedad, los quinquenios o sus equivalentes, la asignación docente genérica y la compensación AC, lo que incrementó la base del cálculo de la tasa de cotización, pero también el monto de las pensiones (Ley núm. 20 de Pensiones del Estado de Veracruz, 1996). En 2014 aparece una nueva ley, vigente hasta este momento, la cual presenta cambios, tanto en los porcentajes de cotización, como en la base sobre la cual se aplican: a) En lo que se refiere a las cuotas a cargo del trabajador, se estableció que subirían a 12 por ciento de manera progresiva, de tal forma que de 11 por ciento en 2014, se incrementó en los años subsecuentes en 0.5, para ubicarse en 12 por ciento en 2016. En lo que concierne a las aportaciones por parte del empleador, estas se incrementaron a 20 por ciento. Este aumento también se implementó de manera progresiva, por lo que en 2014 la aportación fue de 15 por ciento, aumentando un punto porcentual los siguientes años, hasta alcanzar en 2019 el porcentaje señalado. b) En cuanto a la base del cálculo de estos porcentajes, se considera ahora el sueldo de cotización del trabajador, definido como la remuneración mensual integrada por el sueldo presupuestal, sobresueldo, prima de antigüedad, asignación docente genérica y compensación AC, excluyendo cualquier otra prestación o remuneración que el trabajador perciba con motivo de su trabajo. c) Se establece un tope al monto máximo de las pensiones de 26 veces salarios mínimos al mes, por lo que la contribución queda también limitada a esta cantidad. d) Se determina, también, que los pensionados queden sujetos a una contribución de 12 por ciento del monto de su pensión (artículo 19), de manera que en 2014 la cotización total, incluyendo a pensionistas, llegaría a 38 por ciento (Ley núm. 287 de Pensiones del Estado de Veracruz, 2014). Sin embargo, mediante múltiples juicios de amparo contra esta disposición, la Suprema Corte de Justicia resolvió su derogación en 2015, por considerarla inconstitucional (Reforma a la Ley núm. 287 de Pensiones del Estado de Veracruz, 2015). Por esta razón, en 2015, una vez abrogada dicha disposición, la cotización fue 27.5 por ciento, incrementándose progresivamente hasta 2019 que alcanzó 32 por ciento (gráfica 11).

Fuente: Elaboración propia con base en datos de las reformas a la Ley de Pensiones del Estado de Veracruz (varios años).

GRÁFICA 10 Tasa de cotización para cuotas y aportaciones, 1951-2019 (porcentaje)

Componentes del cálculo de la pensión e incremento de las prestaciones

Ya desde su creación el diseño original del sistema de pensiones contenía los elementos que lo llevarían a la quiebra técnica, pues, por ejemplo, durante las primeras etapas de su existencia no establecía restricciones en la edad de jubilación, ni las cotizaciones fueron calculadas para mantener una relación con los beneficios que se otorgan, de manera que pudiera existir un equilibrio entre ingresos y gastos de largo plazo, que se mantuviera a lo largo de toda la vida de cada pensionado (Ley núm. 81 de Compensaciones de Retiro, 1951). Posteriormente, a lo largo de las tres décadas siguientes a la creación del sistema, se otorgaron nuevas prestaciones bajo la misma lógica de no reflejarlas en un incremento en las tasas de contribución que garantizara su financiamiento. Estos incrementos iniciaron en 1961 con un aumento promedio de 21 por ciento en las pensiones, que en el caso de las más bajas alcanzó hasta 45 por ciento (Ley de Pensiones de Retiro, 1961). También se estableció que cada tres años se evaluaría la posibilidad de aumentar el monto de las pensiones, previa elaboración de un estudio actuarial que determinara su viabilidad, aunque en la práctica el incremento de este año y los posteriores se aplicó sin cumplir esa condición. En 1967 se incrementaron las pensiones en 49 por ciento y se estableció que ahora cada seis años se haría una revisión de su monto para determinar la posibilidad de mejorarlas de acuerdo con la inflación, condicionado a que los estudios actuariales indicaran si era procedente otorgarlo (Ley núm. 5 de Pensiones del Estado de Veracruz,1967). En 1973 hubo dos aumentos, el primero de 13 por ciento en promedio (aunque las pensiones más bajas se elevaron en 71.5 por ciento) y el segundo de 9 por ciento (Acuerdo del Consejo núm. 15 074, 1973). En 1974 hubo un incremento promedio de 22 por ciento, pero las más bajas aumentaron 107 por ciento (Acuerdo del Consejo, núm. 16 812, 1974). En 1976 se acordó un incremento en función de la antigüedad de la pensión, de 50 por ciento a las de mayor antigüedad y de 20 y 10 por ciento a las demás (Acuerdo del Consejo núm. 18 408, 1976). En 1977 hubo otra ampliación de 10 por ciento en promedio, aunque las de menor monto crecieron en 20 por ciento (Acuerdo del Consejo núm. 19 497, 1977) y en 1978 de 13 por ciento (Acuerdo del Consejo núm. 20 399, 1978). En 1979 se creó la “pensión móvil” que consiste en incrementar el monto de la pensión cada vez que se otorgue un incremento salarial a los trabajadores en activo, en un porcentaje igual al que reciban estos últimos. También se creó la prestación del “aguinaldo” para los pensionados (Acuerdo del Consejo Directivo núm. 23 382, 1979). Para otorgar ambas prestaciones la ley estableció la obligatoriedad de tener un estudio actuarial que determinara su viabilidad financiera; sin embargo, se volvió práctica continua su otorgamiento sin considerar que los estudios actuariales ya advertían el desgaste financiero que estas prestaciones provocaban.

En 1984 se incrementaron las pensiones de jubilación al hacerlas equivalentes a 65 por ciento del salario neto que tuviesen los trabajadores en activo (Acuerdo del Consejo Directivo núm. 27 057, 1984) y en 1986 se les igualó a 75 por ciento. En esta ocasión, nuevamente, condicionada al respaldo de un estudio actuarial, sin embargo, se concedió sin cumplir ese requisito, bajo el argumento de la existencia de una reiterada demanda de los pensionados (Acuerdo del Consejo Directivo núm. 29 368, 1986). En 1987 esa igualación se llevó a 100 por ciento incluyendo las pensiones por vejez, invalidez, incapacidad y muerte (Acuerdo del Consejo Directivo núm. 30 180, 1987). En ese mismo año se incorporaron, también, como parte del sueldo básico para cotización, los “quinquenios” y la “prima de antigüedad”, con una antigüedad de al menos tres años, para considerarlas como parte de la pensión (Acuerdo del Consejo directivo núm. 30 427, 1987b). En 1989 se aprobó que, en el cálculo del importe de las pensiones se disminuyeran los conceptos de la cuota al IPE y del impuesto sobre productos del trabajo que gravaban al trabajador activo (Acuerdo del Consejo Directivo del IPE Núm. 32 703, 1989), lo que en la práctica significó incrementar la pensión a un valor equivalente a 100 por ciento del salario bruto de los trabajadores en activo. En 1990 se autorizó incluir, en el monto de las pensiones, otro concepto de remuneración del personal docente denominada “Compensación AC” (Acuerdo del Consejo Directivo núm. 33 556, 1990) sin ninguna limitante respecto a la antigüedad de su cotización, lo que propició otorgar pensiones más altas sin haber cotizado suficientemente ese incremento, ya que cualquier trabajador que recibiera esa remuneración podría incorporarla a su pensión, independientemente de cuántos años la hubiese cotizado. En 1991, se autorizó también la percepción denominada “asignación docente genérica” con las mismas implicaciones (Acuerdo del Consejo Directivo núm. 33 999, 1991). La etapa del otorgamiento desmedido de nuevos beneficios finalizó en 1993 cuando se incorporaron gratuitamente a los pensionados y sus dependientes económicos al seguro médico facultativo del Instituto Mexicano del Seguro Social (IMSS) sin que las tasas de contribución se incrementaran.

En este escenario es razonable que, debido a la acumulación de incrementos en los beneficios, el monto del pago de las pensiones aumentara por encima de lo que se hubiera pagado cada año, si ese desembolso se hubiera hecho conforme a lo que originalmente señalaba la Ley de Pensiones de 1951. Tan solo de 1984 a 1999 el costo de las pensiones se incrementó más de dos veces respecto a lo que se pagaría según la ley original; es decir, en 1999 el costo del pago de las pensiones era superior en 45 por ciento al que hubiese sido si las prestaciones se hubieran seguido pagado conforme señalaba la ley original (Kopits et al., 2000) (gráfica 12).

La edad para obtener pensión y la dinámica demográfica

Uno de los principales factores que explica el deterioro financiero y la quiebra técnica de los regímenes de beneficio definido es su alta sensibilidad al cambio demográfico, pues, en la medida que la esperanza de vida de la población incrementa, crece el número de años en que una persona recibirá una pensión y con ello, aumenta la cantidad de recursos que se requerirán para su pago. En 1951, cuando se fundó el sistema de seguridad social en Veracruz, la esperanza de vida era de 47 años. Para 1980 ya era de 64 años, en 1990 de 70 y en 2020 de 75. Es decir, en los años transcurridos de la existencia del sistema de seguridad social, la esperanza de vida se incrementó 28 años, mismos que debieron agregarse a los pagos de las pensiones, cuyo número inició un ascenso importante a partir de la década de 1990. En el caso del estado de Veracruz, el deterioro financiero por razones demográficas es aún mayor debido a las condiciones establecidas en la ley para obtener una pensión por jubilación y vejez. En la ley fundacional de 1951 se estableció la edad de 55 años como requisito para obtener una jubilación; sin embargo, en la nueva ley de 1967 se eliminó esa disposición, además de crear una prestación adicional de pensión por vejez para quienes tuvieran 55 años de edad (Ley núm. 81 de Compensaciones de Retiro, 1951 y Ley núm. 5 de Pensiones del Estado de Veracruz 1967). En 1996 se intentó corregir el problema de otorgar jubilaciones sin requisito de edad y con una nueva ley se estableció la obligatoriedad de haber cumplido 53 años, manteniendo la de 55 para la pensión por vejez (Ley núm. 20 de Pensiones del Estado de Veracruz, 1996). Esto resultó desproporcionado, porque ese año la esperanza de vida ya era de 71 años y las jubilaciones empezaban a crecer a un ritmo rápido, dado que una cantidad creciente de trabajadores estaba alcanzando los años de antigüedad correspondientes y la esperanza de vida seguía incrementándose. En 1993 había un total de 4 997 pensionados, en 2000 ya eran 12 621, en 2010 sumaban 20 845 y para 2018 un total de 30 692; es decir, en 25 años el incremento fue de 514 por ciento (gráfica 13).

Fuente: Elaboración propia con base en datos de estudios actuariales del IPE-Veracruz (varios años).

GRÁFICA 13 Número de pensionados (personas), 1993-2018

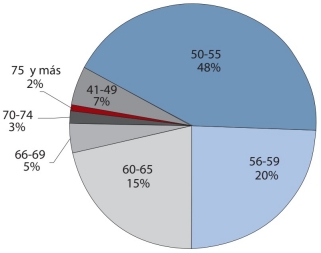

En virtud del creciente deterioro financiero que el incremento en el número de pensionados estaba propiciando, en 2007 se reformó la ley para establecer un nuevo límite de edad de jubilación elevándolo a 60 años, al igual que en la pensión por vejez, y se implantó un tope al monto máximo de pensión de 26 veces el salario mínimo (Reforma a la Ley núm. 20 de Pensiones del Estado de Veracruz, 2007). Finalmente, en 2014 una nueva ley estableció 65 años de edad mínima para obtener una pensión por jubilación y por vejez. Sin embargo, nada de esto eliminó la insostenibilidad financiera debido a que, a pesar de las reformas, la nueva ley dejó a salvo los derechos adquiridos de los trabajadores en transición. Quienes han podido jubilarse con base en la ley con la que ingresaron a trabajar (la de 1967) que no solicitaba límite de edad (Ley núm. 287 de Pensiones del Estado de Veracruz, 2014). Resulta entonces que casi la totalidad de los jubilados actuales está recibiendo pensiones por muchos más años de lo que se esperaba, sin que exista un mecanismo que incremente los ingresos para financiarlo. Dadas estas condiciones legales que regulan el otorgamiento de las pensiones, se tiene que 91 por ciento de los 18 833 jubilados actuales obtuvo su pensión a la edad promedio de 55 años, entre los cuales 7 por ciento se encontraba en un rango de edad entre 41 y 49 años, 48 por ciento entre 50 y 55 años, otro 20 por ciento entre 56 y 59 y un 15 por ciento entre 60 y 65 años (gráfica 14).

Fuente: Elaboración propia con base en datos del IPE-Veracruz (varios años).

GRÁFICA 14 Edad promedio al jubilarse, 2018

Por lo anterior, 19 por ciento del total de los pensionados actuales han recibido su pensión por un periodo de 20 años o más, habiéndose jubilado a una edad promedio de 53 años. Otro 26 por ciento han recibido pensión entre 11 y 19 años, con una edad promedio al pensionarse de 56 años y una edad promedio actual de 71 años, por lo que es de esperarse que sigan recibiéndola durante varios años más. El restante 55 por ciento ha recibido su pensión diez años o menos, aunque, por haberse jubilado a una edad promedio de 57 años y tener actualmente de 63, seguramente recibirán su pensión, al menos, otros diez años más (gráfica 15).

LOS SUBSIDIOS PRESUPUESTALES

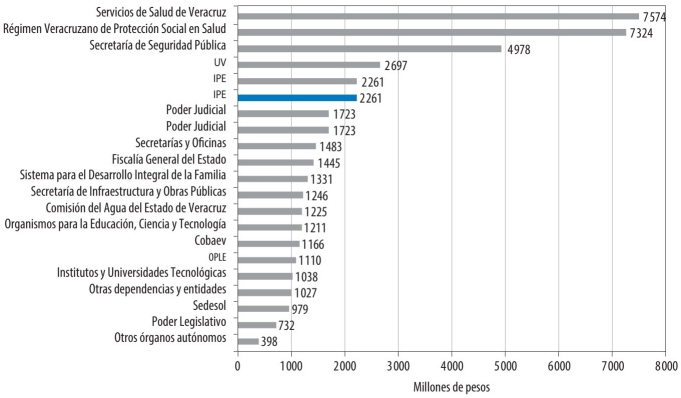

Debido a la quiebra técnica en que se encuentra el sistema de seguridad social el único medio que ha garantizado la cobertura de sus déficits ha sido el uso de recursos presupuestales del gobierno del estado, los que crecen paralelamente al incremento del déficit, poniendo en riesgo las finanzas públicas estatales porque, al ser mayor esa cantidad, el gobierno se ve obligado a reducir el presupuesto de otros programas presupuestales, como la atención a la salud, educación, infraestructura, mejoramiento del bienestar, seguridad pública, etcétera, disminuyendo los beneficios que obtienen millones de personas y provocando un fenómeno de regresividad en el gasto público, porque el efecto del subsidio a las pensiones se concentra en una cantidad relativamente reducida de personas, en comparación con el beneficio que ese mismo recurso genera en otros grupos sociales que dejan de atenderse. En 2015 el subsidio para cubrir el DC alcanzaba un monto de 1 286 millones de pesos, en 2018 fue de 2 261 millones de pesos, esto es 76 por ciento superior. El peso que representa este subsidio se puede dimensionar de manera más clara al considerar que su monto en 2018 equivale a casi la mitad del presupuesto anual de la Secretaría de Seguridad Pública del Estado, y representa 84 por ciento del presupuesto destinado a la Universidad Veracruzana. Asimismo, significa 30 por ciento del presupuesto anual de Servicios de Salud de Veracruz y 31 por ciento del Régimen Veracruzano de Protección Social en Salud. De igual modo, es 31 por ciento superior al presupuesto del Poder Judicial, 56 por ciento mayor que el de la Fiscalía General del Estado, 70 por ciento superior al del Sistema para el Desarrollo Integral de la Familia y 81 por ciento superior al de la Secretaría de Infraestructura y Obras Públicas. Asimismo, se observa que su monto es 118 por ciento superior al presupuesto asignado a los 25 institutos y universidades tecnológicas del estado, 131 por ciento superior al de Sedesol, y 209 por ciento superior al presupuesto que recibe el Poder Legislativo (gráfica 16).

Fuente: Elaboración propia con base en datos del Presupuesto de Egresos del Gobierno del Estado de Veracruz 2018. Nota: no incluye: SEV, Sefiplan.

GRÁFICA 16 Presupuesto de egresos del gobierno del estado de Veracruz por dependencia y entidad, 2018 (millones de pesos)

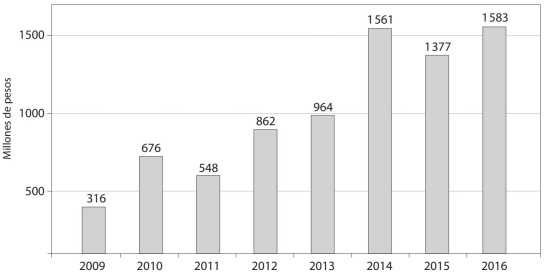

Agrava más esta situación que el gobierno del estado no haya cumplido con la entrega del subsidio de manera completa y oportuna durante diversas administraciones en el periodo 2009-2016 cuando se desplegó un gran desorden institucional y durante varios años no se transfirió el subsidio que, como obligado solidario, le corresponde entregar al gobierno del estado (Ley 287 de Pensiones del Estado, 2014) (gráfica 17). Evidentemente, esto debilitó aún más las finanzas del sistema de pensiones, no solo porque no podía pagar en su totalidad las pensiones, sino también porque le obligó a reducir dramáticamente su RT para hacerlo.

Fuente: Elaboración propia con base en datos del IPE (varios años).

GRÁFICA 17 Subsidio extraordinario no transferido 2009-2016 (millones de pesos)

Es pertinente mencionar que, a pesar de esta problemática, no se aplicaron las medidas correctivas necesarias. A lo largo de la existencia del sistema, la Ley de Pensiones ha sido reformada siempre de manera tardía, incompleta y fallida. Por ejemplo, el DC apareció por primera vez en 1992, a pesar de ello, la ley se reformó hasta 1996. Esta tardanza en las modificaciones legales propició que el DC se incrementara en 3 547 por ciento en ese periodo, al pasar de 2.9 millones de pesos en 1992 a 104.8 en 1996. Sin embargo, la reforma solo eliminó el déficit dos años, pues en 1999 volvió a presentarse, y para 2001 ya era superior al de 1996. A pesar de ello, la ley volvió a reformarse hasta 2007, permitiendo que el déficit aumentara en 8 697 por ciento, al pasar de 5.4 millones de pesos en 1999 a 474.9 millones de pesos en 2007 y tampoco se resolvió el problema, porque el déficit no desapareció después de la reforma. En 2014 se realizó una nueva reforma, cuya tardanza permitió que el DC aumentara en 362 por ciento, pasando de 474.9 millones de pesos en 2007 a 2 193.3 millones en 2014 y tampoco puso fin al desequilibrio financiero (gráfica 18).

LA RESERVA TÉCNICA

El reducido tamaño de la RT, que es el fondo que se fue constituyendo durante la etapa de acumulación del sistema, se explica también por el deterioro financiero de este. La RT debió servir para financiar los DC cada vez más frecuentes, sin embargo, la merma que sufrió redujo casi a nada su magnitud. A principios de 2016, este fondo era de casi 6 000 millones de pesos: 2 857 millones en inversiones financieras y 3 000 millones en bienes inmuebles. En noviembre de 2016 la RT en inversiones financieras había disminuido a un poco menos de 1 000 millones y los bienes inmuebles, con el mismo valor que en 2016, no generaban ingresos para fondear el pago de las pensiones (gráfica 19).

Fuente: Elaboración propia con base en datos del IPE (varios años).

GRÁFICA 19 Montos de la reserva técnica 2010-2016 (millones de pesos)

Además, es pertinente señalar que, a lo largo de varios años, los recursos de la RT se aplicaron al programa de préstamos personales e inversiones en instrumentos financieros y, aunque debieron haber sido reincorporados a la reserva, incluidos sus rendimientos, eso no sucedió. Por ello, en 2016, dicha reserva tenía un faltante de 4 130.5 millones de pesos, que no fueron reincorporados, como era obligatorio hacerlo (Orfis, 2016). Asimismo, hay que considerar que, de manera histórica, estos créditos devengaron una tasa de interés nominal inferior a la tasa de inflación. Por ejemplo, en el periodo 1984-1993 la tasa de interés de los créditos era de 12 por ciento, mientras la tasa de inflación fue, en promedio, de 49.2 por ciento. Un diferencial de 37 puntos porcentuales. Es decir, se obtenían pérdidas en lugar de ganancias por cada crédito que se otorgaba, en un monto de casi cuarenta centavos por cada peso prestado. Otra parte de RT se utilizó con el fin de dar créditos para la vivienda, que de igual manera se ofrecían a tasas de interés menores que la inflación. Estos créditos significaron otorgar un subsidio al derechohabiente en los costos reales de la vivienda, lo que generó pérdidas que descapitalizaron profundamente el sistema de pensiones.

De igual manera, gran parte de la reserva técnica fue utilizada para constituir empresas y adquirir bienes inmuebles. Se construyeron hoteles, cines y centros comerciales que en el largo plazo representaron una pérdida para la RT. Hacia 2016 esas empresas ya no existían sino como bienes inmuebles ociosos, a excepción de dos hoteles que aún operan, pero que se encuentran en quiebra técnica, mientras que 15 de un total de 45 propiedades se encontraban en situación de invasión parcial o total.

Conclusiones

La profunda problemática del sistema de seguridad social del estado de Veracruz tiene como causa fundamental las particularidades que adquirió en su diseño original que no le dieron la fortaleza financiera del largo plazo necesaria, lo cual es propio del régimen de beneficio definido en el que se sustenta. Pero también hay que tener en consideración, dentro de las causas de su colapso financiero, el incremento de gran magnitud de los beneficios otorgados durante casi tres décadas, de manera ininterrumpida y sin aumentar las cotizaciones en la extensión requerida. Y las reformas a las variables paramétricas a lo largo del tiempo, que ampliaron la brecha entre ingresos por contribuciones y gastos por pago de pensiones.

A lo largo de este trabajo se ha realizado un esfuerzo por corroborar estas afirmaciones mediante el cálculo de un conjunto de indicadores que permiten medir la insuficiencia e insostenibilidad financiera, con lo que se puede identificar: en primer lugar, que no existe relación entre las cotizaciones del trabajador y lo que efectivamente recibe al momento de su jubilación, puesto que la aportación realizada es solo una proporción relativamente reducida de su sueldo, mientras que la pensión que recibe equivale a 100 por ciento del salario percibido. Asimismo, en casi la totalidad de las pensiones por jubilación que paga este sistema de seguridad social las aportaciones realizadas por los pensionados cuando eran trabajadores representan un valor muy reducido de la pensión que reciben. También se ha identificado que Veracruz tiene una estructura de salarios con una muy elevada proporción de trabajadores con salarios bajos, lo que determina un monto muy bajo de recaudación de cuotas y aportaciones, por lo que resultan insuficientes para cubrir los compromisos del pago de pensiones.

Por otra parte, se ha observado que la TD es de un valor sumamente bajo debido a que, en los últimos años, el ritmo de crecimiento de los pensionados ha sido muy rápido, mientras que el número de trabajadores ha venido decreciendo.

Otro aspecto importante es que este deterioro financiero se debe también a que, históricamente, el tamaño de la tasa de cotización ha sido muy reducida, comparada con el tamaño de los beneficios que reciben los derechohabientes y su incremento a lo largo de los años, tales como el aguinaldo, el seguro médico gratuito, la nivelación y la pensión móvil, que se obtuvieron sin un aumento en las cotizaciones. Por último, se señala que el mecanismo que ha garantizado el pago del DC lo constituyen los recursos presupuestales del gobierno del estado, que han ido creciendo año con año. Esto pone en riesgo las finanzas públicas estatales porque, al ser mayor esa cantidad, el gobierno reduce el presupuesto de otros programas y proyectos públicos, provocando un fenómeno de regresividad en el gasto público.

RECOMENDACIONES

Para resolver la problemática de insolvencia del sistema de pensiones y revertir el DA, es necesario, en lo inmediato, llevar a cabo nuevas reformas paramétricas a la Ley de Pensiones, para incrementar la contribución de los trabajadores y empleadores; reducir el monto de las prestaciones que se otorgarán a las nuevas generaciones y a las de transición; incrementar las aportaciones del gobierno estatal, aumentar la edad mínima requerida a 65 años para las generaciones en transición e indexar el incremento a las pensiones al índice nacional de precios al consumidor (INPC) para eliminar el incremento del salario del trabajador activo como base de ese cálculo, ya que normalmente es de una magnitud superior a la inflación. Aunque para darle sostenibilidad financiera de largo plazo, se requieren reformas estructurales orientadas a la creación de un nuevo sistema de pensiones: ya sea uno de “Contribución definida” para las generaciones nuevas y las de transición, donde el trabajador y el empleador aporten una cuota a una cuenta individual y la pensión recibida dependa directamente de esas aportaciones y de su rendimiento acumulado; o uno con esquema mixto basado en un “plan de contribución definida” y uno complementario de beneficio definido, en los cuales el gobierno estatal tendría que asumir la responsabilidad de financiar las pensiones de la generación en transición que se jubilaría con el régimen actual.