nova página do texto(beta)

nova página do texto(beta) Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

Permalink

INTRODUCCIÓN

La pandemia del Covid-19 ha puesto bajo la lupa el sistema mexicano de salud. La atención a la salud es uno de los frentes donde se verificarán las buenas intenciones del gobierno de la 4T de cambiar el rostro de la sociedad mexicana, incluyendo a la mitad de población que vive en condiciones de marginación.

La desigualdad y la pobreza tienen muchas facetas, y la salud es de las más visibles. En 2017, los seguros de salud cubrían a 44.87 millones de trabajadores formales y familiares del sector privado (Instituto Mexicano del Seguro Social, IMSS), 6.9 millones del sector público (Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado, ISSSTE) y 5.3 de instituciones menores (Petróleos Mexicanos, Pemex; Instituto de Seguridad Social para las Fuerzas Armadas Mexicanas, ISSFAM; Secretaría de la Defensa Nacional, Sedena; Secretaría de Marina, Semar). El Seguro Popular (SP) atendía a 48.6 millones,1 12.3 millones estaban inscritos en el IMSS-Bienestar, un programa social que desde 1973 extiende los servicios, del IMSS a la población abierta en las zonas rurales y de mayor marginación, y 21.2 millones no tenían ninguna cobertura.2

La descentralización de los servicios de salud que había iniciado en la década de 1980 se aceleró con la creación del ramo 33 (1998), que incluye el Fondo de Aportaciones para los Servicios de Salud (Fassa), y en la administración de Vicente Fox con la reforma de 2003, que instituyó el sistema de protección social en salud (SPSS), con el SP como su brazo ejecutivo. El objetivo declarado era asegurar a la mayoría de la población sin cobertura sanitaria, la cual tenía que recurrir a menudo a gastos de bolsillo frente a cualquier necesidad de salud (compra de medicamentos, visitas médicas, hospitalización, etcétera).

El financiamiento del SPSS y del SP, su programa principal, provenía del gobierno federal a través del ramo 12, de los gobiernos estatales y de la misma población asegurada, mientras que su instrumentación fue asignada a los regímenes estatales de protección social en salud (REPSS). El gobierno federal contribuía con dos fondos, la cuota social y la aportación solidaria federal, financiados con los ingresos tributarios, el gobierno estatal con la aportación solidaria estatal, utilizando transferencias y recursos propios. La aportación de las familias era nula en los primeros cuatro deciles de ingreso, y crecía progresivamente en los deciles superiores.

El programa había empezado beneficiando a 5.3 millones de personas en 2004, y llegó a tener 53.5 millones de afiliados en 2018. La brecha de atención médica entre asegurados y no asegurados se fue poco a poco reduciendo y en 2018 el gasto per cápita (en pesos de 2018) en el SPSS era de $3 263.43 frente a $3 933.9 para los asegurados del IMSS. También la cobertura sanitaria se fue extendiendo, desde el año 2004, comenzando con 91 hasta llegar a 294 intervenciones médicas y 65 intervenciones especializadas de alto costo en 2018. Según J. Frenk, secretario de Salud en el sexenio de Fox e ideólogo del SP, el programa fue exitoso no solo porque vino gradualmente incluyendo a la población no derechohabiente en los servicios de Salud de primero, segundo y tercer nivel,4 sino también por elevar de forma estructural el gasto público en salud, estableciendo criterios claros y mecanismos de financiamiento transparentes que obligaban a sumarse al esfuerzo a los gobiernos estatales, y en mínima parte a las familias beneficiadas por encima del cuarto decil de ingreso.

Sin embargo, también hubo muchas críticas (Lakin, 2010; Laurell, 2013; Flamand y Moreno, 2014). La ampliación de los servicios públicos de salud a la población abierta ocurría en un contexto de descentralización del gasto público, del gobierno federal a los gobiernos estatales. Este esfuerzo había empezado en 1982 y se completó en 1998 con la creación del ramo 33, a través del cual los gobiernos estatales recibían ocho fondos, y uno de ellos -el Fassa- para atender a la población abierta en cada estado. Cuando se introdujo el SPSS, buena parte de los recursos del FASSA y del ramo 12 se utilizaron para su financiamiento por parte de la CNPSS. La contribución del primer fondo de servicios de salud a la persona (FASSA/P) al SPSS pasó de 42.7 por ciento del total del FASSA en 2004 a 65.8 por ciento en 2015 -el resto de los recursos financieros de este fondo se destinan a la salud pública y otros gastos estatales-, mientras que las aportaciones provenientes del ramo 12, en su componente de servicios personales pasaron de 65.6 por ciento en 2008 a 82 por ciento en 2015 para soportar la cuota social (CS), principal aporte del gobierno federal al programa -el sobrante del presupuesto de este segundo ramo se ocupa para apoyar los gastos propios de la secretaría federal de la salud- (cálculos con datos de la Secretaría de Salud, 2021).

En resumen, en el caso de la salud -como también en la educación- el financiamiento del gasto se mantenía centralizado, pero el ejercicio se realizaba en las secretarías estatales, a través de los REPSS.

A principio de 2020 el gobierno de la 4T ha decidido recentralizar la función de atención a la salud y el manejo del recurso, y con esta finalidad constituyó el Insabi (Instituto de Salud para el Bienestar), un organismo que depende de la Secretaría de Salud, cuya misión es dar acceso gratuito a toda la población abierta a los servicios de salud de primero y segundo nivel y, a través del Fondo de Salud para el Bienestar, un fideicomiso del mismo Insabi, también al tercer nivel.

Al inicio de este trabajo mostramos la descentralización fiscal que se trató de introducir en México a finales del siglo pasado. Sucesivamente, aclaramos el origen del sistema público de salud en México, la descentralización de la atención a la población abierta y la creación del SP, y precisamos los mecanismos de financiamiento y rendición de cuentas de las transferencias de recursos a los gobiernos estatales, que no han dado los resultados esperados. Nuestra hipótesis es que la recentralización del servicio de salud es un paso necesario para lograr su añorada universalidad y contrastar los numerosos desvíos y despilfarros de recursos que había con el SP. Sin embargo, para elevar la cobertura y la calidad de la atención a la salud hacia los niveles de los países más desarrollados5 hay que aumentar considerablemente el gasto público en salud, al menos igualándolo al promedio de los países latinoamericanos, o sea aproximadamente el doble del gasto actual. Eso implica una reforma fiscal que eleve la recaudación tributaria no petrolera al nivel de estos países, que analizaremos brevemente en la última parte.

DESCENTRALIZACIÓN FISCAL Y DESIGUALDAD REGIONAL

La descentralización, en términos generales, se define como un proceso de transferencias de competencias y recursos desde la administración nacional o central a los gobiernos locales -estatales y municipales- en los países federales. Este proceso es muy complejo e involucra dinámicas políticas, administrativas y fiscales.

La descentralización política implica una redistribución del poder público en beneficio de las comunidades locales dotadas de personalidad jurídica propia. En su vertiente administrativa la descentralización se entiende como la transferencia de funciones y recursos de decisión del gobierno nacional a los gobiernos locales para la provisión de servicios públicos y sociales. Así pues, la descentralización fiscal conlleva transferir facultades de recaudación tributaria y de gasto público (competencias fiscales) desde el gobierno superior hacia el inferior.

Por otro lado, la descentralización fiscal parcial transfiere las decisiones de gasto, pero mantiene el centralismo tributario; es decir, los gobiernos locales obtienen de las transferencias intergubernamentales una parte importante de sus ingresos lo que puede traer consecuencias adversas en términos de incentivos. De acuerdo con la literatura, las transferencias centrales proporcionan incentivos a los gobiernos subnacionales para gastar más allá de sus posibilidades y reducen el esfuerzo fiscal (Morales, 2019; Weingast, 2009). Este término se refiere a la habilidad del gobierno local de recaudar impuestos en relación con su capacidad tributaria (Hernández e Iturribaría, 2004).

Lo anterior parece ser el caso de México, la descentralización solo se ha llevado a cabo en el gasto, mientras la recaudación se mantiene centralizada (descentralización incompleta). Eso obligó a introducir un programa de transferencias federales del gobierno central a los gobiernos locales, lo que provocó una fuerte dependencia fiscal de las autoridades locales (Sovilla et al., 2018). En materia de los servicios de salud la evidencia empírica (Flamand y Moreno, 2014) sugiere que algunos gobiernos estatales del país no contribuyen a financiar sus Sistemas Estatales de Salud (SES), sino que dependen de transferencias federales (ramo 12, 33 y19) para la prestación de servicios médicos a su población, como se verá más adelante.

Después de tres convenciones hacendarias que intentaron reglamentar las relaciones fiscales entre el gobierno federal y los gobiernos estatales, en 1980 entró en vigor la Ley de Coordinación Fiscal, que centralizaba la recaudación de los impuestos de base amplia y los devolvía en parte a los estados a través de las participaciones federales (el ramo 28), con carácter resarcitorio. Con esta medida se pretendía reducir la desigualdad vertical entre distintos niveles de gobierno y garantizar la posibilidad de gasto de cada gobierno estatal en algunos sectores. De acuerdo con la teoría del federalismo fiscal (Oates, 1993; Weingast, 2009), los impuestos sobre factores móviles venían recaudados de manera más eficiente por el gobierno central. En el caso de México, estos impuestos (ISR, IVA, IEPS) representan más de 90 por ciento de la recaudación tributaria no petrolera, y algunos menores quedan por recaudarse a nivel estatal. A través de varios convenios se fueron transfiriendo recursos financieros a los estados, a medida que se descentralizaban funciones importantes como la educación y la salud. Cuando se completó la descentralización de los servicios de salud, en la década de 1990, se unificaron estas transferencias en el fondo de aportaciones denominado ramo 33 del presupuesto de egresos del gobierno federal. Desde entonces, la mayor parte de las transferencias a los estados fluyen a través de este fondo, cuyo carácter es compensatorio, tratando de asegurar en todo el territorio del país los niveles de gasto necesarios en sectores cruciales para el desarrollo, como la educación, la salud y la reducción de la pobreza, en aras de reducir la desigualdad territorial, uno de los mayores problemas del Estado mexicano.

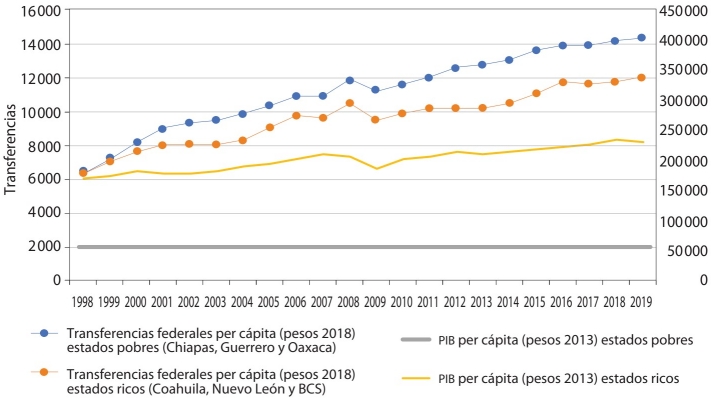

Este proceso de descentralización en un país caracterizado por acentuadas diferencias a nivel personal y territorial en la distribución del ingreso y de la riqueza no ha sido exento de problemas. La gráfica 1 muestra cómo, a pesar del intento de asegurar una disponibilidad de gasto mayor en los estados más pobres,6 la brecha económica se ha seguido ampliando en el periodo, contrariamente a lo esperado.

Fuente: Elaboración propia con base en datos de INEGI (2021a, 2021b) y SHCP (2021).

GRÁFICA 1 Transferencias federales per cápita y PIB per cápita en estados pobres y ricos

Si tomamos en cuenta la subdivisión del ramo 33, la transferencia con finalidad compensatoria que pretende reequilibrar el desarrollo regional, el primer fondo en orden de importancia es el Fone (Fondo de Aportaciones para Nómina Educativa), el segundo es el FASSA (Fondo de Aportaciones para los Servicios de Salud) y el tercero es el FAIS (Fondo de Aportaciones para Infraestructura Social).

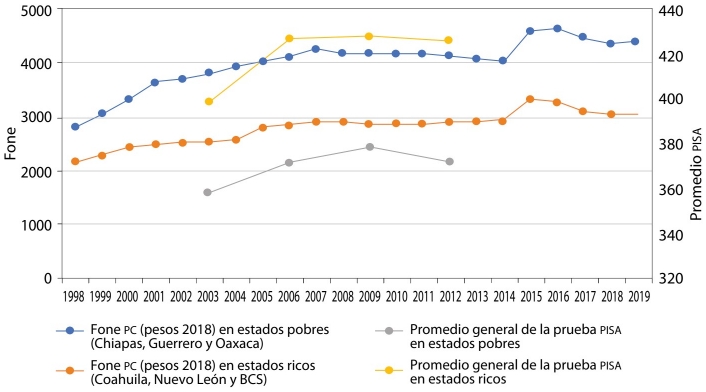

La gráfica 2 muestra la evolución del Fone per cápita entre los tres ricos y los tres pobres, y los resultados de la prueba PISA (Programme for International Student Assessment), con la cual se evalúa la calidad del sistema educativo público entre los estudiantes con 15 años de edad.

Fuente: Elaboración propia con base en datos de INEGI (2021b), SHCP (2021) e INEE (2021).

GRÁFICA 2 Fone per cápita (pesos 2018) en estados pobres y ricos, y resultados de la prueba PISA

Como vemos, esta transferencia no ha logrado su objetivo: con un Fone per cápita que en el periodo crece 57 por ciento en los estados pobres, la brecha que los separa de los ricos en la prueba PISA ha aumentado de 11.1 por ciento a casi 15 por ciento en una década (2003-2012).7

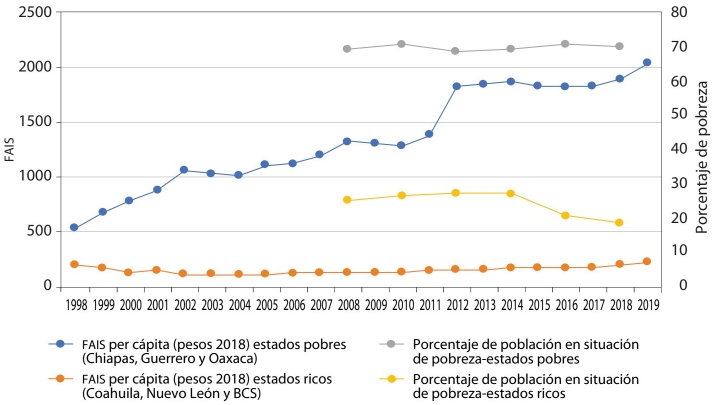

La gráfica 3 muestra la evolución del FAIS per cápita entre las dos regiones y se compara con la línea de la pobreza, que indica el porcentaje de familias pobres en los estados del sur y del norte. El FAIS es parte de los recursos utilizados para abatir la pobreza: en promedio, en los tres estados pobres es diez veces mayor que en los tres más ricos y se ha cuadruplicado en veinte años, mientras que en los estados ricos se ha mantenido constante. Sin embargo, el número de pobres sobre el total se reduce una tercera parte -de 27 a 18 por ciento- en los estados ricos en el último quinquenio, y se mantiene alrededor de 70 por ciento en los estados pobres. Tampoco esta transferencia ha cumplido con su cometido, el de contribuir a reducir la brecha regional de la pobreza.

Fuente: Elaboración propia con base en datos de la SHCP (2021), INEGI (2021b) y Coneval (2021).

GRÁFICA 3 Distribución del FAIS per cápita (pesos 2018) en estados pobres y ricos y porcentaje de pobreza

Ninguno de estos resultados es alentador. La descentralización incompleta -por el lado de los gastos y no de los ingresos- ha significado un importante flujo de dinero hacia los estados pobres, que en términos per cápita pudieron disponer de una cantidad de recursos al menos igual a las entidades más ricas, aun contribuyendo muy poco a la recaudación de impuestos de base amplia, pero no ha cumplido con el objetivo de reducir las diferencias territoriales.

Si comparamos dos estados con la misma población y condiciones económicas muy distintas, como Chiapas y Nuevo León, observamos que el gasto público programable en 2018 era muy similar, pero los impuestos de base amplia recaudados en Chiapas cubrían menos de 10 por ciento de ese gasto, mientras que en Nuevo León eran más del doble del gasto realizado.

En ese año, el último para el cual tenemos información, Nuevo León transfirió al gobierno federal -al neto de las transferencias recibidas- una cuarta parte de su PIBE, y eso es equivalente a las transferencias recibidas por Chiapas y Oaxaca en el mismo año, al neto de los impuestos devengados al gobierno federal. Esa transferencia neta ha sido superior, en 2018, al entero valor del PIBE del estado de Chiapas.

Obviamente este sistema de relaciones fiscales no es sostenible, por al menos dos razones. La primera es que la enorme transferencia de recursos desde los estados ricos del norte en beneficio de los gobiernos de las regiones pobres del sureste alimentará los perjuicios contra las poblaciones sureñas, expresados en declaraciones como la de Jaime Calderón, exgobernador de Nuevo León, que atribuyen la pobreza de los estados del sur a la “desgracia de la flojera” de sus habitantes (Migueles, 2019).

Para evitar una confrontación entre gobernantes de estados ricos y pobres, que puede tener desenlaces impredecibles como hemos asistido recientemente con el caso de Cataluña en España, es necesario reformar el sistema de relaciones fiscales vigentes. Pero hay otra razón, tal vez más importante.

El sistema fiscal actual es muy redistributivo a nivel territorial, pero regresivo a nivel personal, debido a que los recursos recaudados en los estados más ricos provienen en parte también de trabajadores de mediano-bajo ingreso, y se transfieren a gobernantes de estados pobres. Como hemos visto, no hay evidencias de que estos recursos sean invertidos para impulsar el desarrollo económico en las entidades sureñas, todo lo contrario. Los numerosos episodios de corrupción en los gobiernos estatales8 confirman la apropiación de una parte de estos recursos por grupos pertenecientes a élites locales.

Una posible solución a esta situación contradictoria sería completar el camino hacia el federalismo fiscal, eliminando el sistema de transferencias y dejando la recaudación de impuestos de base amplia en el estado donde esta ocurre. Por ejemplo, en 2018 -el último año para el cual existen datos-, en Chiapas los impuestos recaudados por el Servicio de Administración Tributaria (SAT) fueron de unos 11 mil millones de pesos y el gasto del Fone fue 50 por ciento más (INEGI, 2019). Eso significa que, dada la gran desigualdad territorial, un federalismo fiscal completo que obligara a los estados a contar con su propia recaudación dejaría a los estados pobres sin recursos siquiera para pagar las nóminas magisteriales o las del personal de salud, sancionando así una división territorial definitiva.

La otra vía es aceptar la imposibilidad de descentralizar las finanzas públicas en un país en desarrollo con enormes desigualdades territoriales como México y recentralizar funciones públicas y recursos. La reciente reforma del sector salud, que elimina el SP e introduce el Insabi, va en esta última dirección.

ANTECEDENTES HISTÓRICOS DEL SISTEMA PÚBLICO DE SALUD

La historia más reciente de la salud pública en México se puede resumir en tres generaciones de reformas. La primera generación surgió en 1943, con la conformación de la Secretaría de Salubridad y Asistencia9 -actualmente, Secretaría de Salud (SS)- y la creación del IMSS; la segunda reforma ocurrió entre 1983-1988, y la tercera etapa arrancó en 1995 y comprende el ámbito de la SS, finalizando con el establecimiento del SPSS en 2003.

La Ley del Seguro Social del IMSS (1943) instituyó el carácter obligatorio del sistema de seguridad social a los trabajadores del sector formal privado de la economía. Por su parte, la SS se responsabilizó de la salud de la población no asegurada (trabajadores informales, desempleados y personas que no trabajaban), comúnmente denominada población abierta. Así que desde sus orígenes, el sistema de salud estuvo segmentado entre los empleados del sector formal de la economía y el resto de la población que carecía de un seguro público de salud (Frenk et al., 2004). En 1959, el presidente Adolfo López Mateos impulsó una reforma al artículo 123 constitucional para que los trabajadores del Estado tuvieran protección a la salud, creando así el Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE), cuyo mandato oficial era promover los derechos sociales y laborales de los empleados y sus familias. Con el tiempo, se crearon otras instituciones de seguridad social de menor jerarquía que cubrían a poblaciones específicas, como las agencias de seguridad social de las fuerzas armadas y de los trabajadores de Pemex (Gómez y Frenk, 2019).

En la década de 1970, el sistema de salud mexicano empezó a evidenciar sus carencias. Los costos sanitarios incrementaban a consecuencia de la mayor demanda y la creciente introducción de innovaciones tecnológicas en la atención médica. El modelo sanitario de esos años tenía serias deficiencias que repercutían en largos tiempos de espera, baja calidad de los servicios e incapacidad para cubrir a la población rural que tenía que recurrir a servicios privados. Cabe aclarar que cada institución era responsable de la rectoría, el financiamiento y la prestación de servicios para su población específica. IMSS e ISSSTE prestaban sus servicios a los ocupados formales del sector privado y público y a sus familiares. La SS atendía a la población abierta disponiendo como única fuente de financiamiento de los ingresos tributarios y otorgando un paquete de servicios limitados, lo que contribuía a la alta proporción de gastos de bolsillo de las familias en el momento de solicitar atención médica. Los prestadores de servicios privados, muchos de los cuales carecían de acreditación, proporcionaban servicios de baja calidad a los no asegurados con capacidad de pago. Según algunos especialistas, el sistema mexicano de salud requería un cambio profundo en su organización que ocurrió gradualmente (Frenk et al., 2004; Gómez y Frenk, 2019).

En 1974 el gobierno federal había creado el Programa Nacional de Solidaridad Social (Pronasol), con el cual pretendía proveer de asistencia médica, farmacéutica y hospitalaria a los grupos sociales más vulnerables y sin acceso a los servicios de salud en el territorio mexicano, sobre todo en las zonas rurales donde no llegaba ningún tipo de atención médica. Los esfuerzos del gobierno federal para ampliar la cobertura de salud en las zonas rurales más marginadas se extendieron en 1979 con la creación del programa IMSS-Coplamar -hoy IMSS-Bienestar-, actualmente administrado en su totalidad por el IMSS, cuyos servicios médicos se prestan con la infraestructura y el personal médico del mismo instituto.

La segunda reforma, denominada “el cambio estructural de la salud” tuvo lugar entre 1983 y 1988. A raíz de los problemas que enfrentaba el sistema de salud mexicano, fue necesario impulsar una serie de acciones para mejorar los servicios médicos. Esta reforma constaba de diez estrategias, cinco a nivel macro y cinco a nivel micro.

Las primeras fueron la descentralización de los servicios de salud que, por razones económicas, se llevó a cabo solo en 14 entidades federativas; la sectorización institucional; la modernización de la SS; la coordinación intersectorial, y la participación comunitaria. Las estrategias de nivel micro fueron: la investigación en salud, el desarrollo de recursos humanos para la salud, la información en salud, el financiamiento y los insumos para el sistema nacional de salud (Soberón, 2001: 419-420).

Esta reforma incluyó el cambio de nombre de la Secretaría de Salubridad y Asistencia por el de Secretaría de Salud, y en 1983 se realizaron reformas a la Constitución de la República para insertar en el artículo 4º el derecho a la protección de la salud de los mexicanos; posteriormente, en 1984, se promulgó la Ley General de Salud. Asimismo, se llevó a cabo la primera fase de descentralización de los servicios de salud para la población no asegurada, que dio origen a los servicios estatales de salud (SES).

El primer intento de brindarles responsabilidades y atribuciones a los distintos estados data de 1982, aunque el proceso de descentralización no se llevó de manera uniforme en todo el país, ya que la mayoría de las entidades no tenían las condiciones económicas, sociales ni geográficas para asumir dicha responsabilidad -en la actualidad tampoco cuentan con los medios suficientes-, y solo 14 estados firmaron convenios con el gobierno federal: Aguascalientes, Baja California Sur, Colima, Guanajuato, Guerrero, Jalisco, Morelos, México, Nuevo León, Querétaro, Quintana Roo, Sonora, Tabasco y Tlaxcala. A pesar de esto, las decisiones de gasto permanecieron centralizadas, sobre todo en lo referente al pago del personal; de tal manera que la descentralización no otorgó a las entidades más autonomía financiera de la que podrían obtener de sus propias fuentes de ingresos, ni mucho menos le fueron asignadas la formulación de las políticas y normativas en salud. Por tal motivo, más que una verdadera descentralización de funciones se llevó a cabo una desconcentración administrativa, sin grandes cambios en la prestación de los servicios de salud (Merino, 2003).

A inicios de la década de 1990, el sistema de salud mexicano seguía dividido en tres componentes: la población con seguro social, atendida por las instituciones de seguridad social (IMSS, ISSSTE y las agencias de seguridad social de las fuerzas armadas y de los trabajadores petroleros); la población no asegurada que recibía atención médica a través del IMSS-Solidaridad (antes IMSS-Coplamar) y de los SES que habían surgido con la descentralización de la SS y el sector privado (Frenk et al., 2020).

La tercera reforma en el sector salud surgió a mediados de los noventa (1995) y comprendió el ámbito de la SS. En este periodo se culminó con el proceso de descentralización de los servicios de salud creando 32 instituciones públicas de salud, una por cada estado. El objetivo de esta reforma era cambiar el viejo modelo vertical y segmentado, por uno nuevo, de tipo universal y participativo (Jaramillo, 2007), y la descentralización era considerada el vehículo ideal para lograrlo.

Este proceso de descentralización fue más profundo; otorgó mayor autonomía en el manejo de los recursos federales transferidos a los estados, siempre y cuando estos se destinaran a los servicios de salud. Sin embargo, las principales funciones de política pública y materia tributaria permanecieron centralizadas, tanto para los servicios de salud como para los educativos. Desde el enfoque fiscal, uno de los principales obstáculos para una descentralización completa es la persistente centralización en materia tributaria. Pocos años antes de la primera fase de descentralización se llevaron a cabo reformas que concentraron las principales potestades tributarias en la Federación. En 1980 entró en vigor la ley de coordinación fiscal, que centralizaba la recaudación de los impuestos de base amplia y los devolvía en parte a los estados a través de las participaciones federales (el ramo 28), con carácter resarcitorio. El centralismo tributario mexicano pone serios obstáculos para lograr una descentralización completa y erosiona la rendición de cuentas (Merino, 2003), como se verá más adelante.

El gobierno federal, principal promotor de la descentralización, aseguró que el nuevo sistema de salud mejoraría la calidad de vida de la población y la eficiencia de los servicios médicos. El financiamiento para los SES provenía del Fondo de Aportaciones para los Servicios de Salud (Fassa), creado en 1998 dentro del ramo 33 y de los recursos propios de las entidades. El objetivo del Fassa es permitir a los estados prestar servicios de salud a la población abierta, aquella que no está incorporada en un régimen de seguridad social. La prioridad de este fondo es disminuir las desigualdades en la prestación de servicios en el territorio mexicano mediante la promoción de la salud, y la prevención de enfermedades, así como el abasto y la entrega de medicamentos (CIEPSE, 2015).

Finalmente, dentro de esta tercera generación de reformas destaca la descentralización de los servicios sanitarios y la creación del SPSS en 2003 en la administración del presidente Vicente Fox (2000-2006), siendo el Seguro Popular su brazo operativo.

DESCENTRALIZACIÓN Y FINANCIAMIENTO DE LA SALUD

La descentralización de los servicios de salud en México inició en la década de 1980 y se concreta en la formación del Fassa a mediados de la década de 1990. Con el Fassa se hizo efectiva la descentralización a todas las entidades federativas, y en esos años fue la principal fuente de recursos administrados por los SES. Sin embargo, actualmente existen otros canales de financiamiento, en los que participa este fondo junto con una aportación del gobierno federal (ramo 12) que financian el SPSS, para atender a la misma población no asegurada.

Los criterios para asignar los recursos del Fassa provienen de la Ley de Coordinación Fiscal (DOF, 1997) y se aplican anualmente en el Presupuesto de Egresos de la Federación (PEF), tomando en consideración algunos elementos específicos: a) inventario de infraestructura médica y plantillas de personal en dotación de los estados; b) previsiones para servicios personales contenidas en el presupuesto de egresos federales, y c) recursos presupuestarios transferidos por la federación para cubrir gastos de operación e inversión en el sector salud de los estados durante el ejercicio fiscal anterior del que se presupueste (DOF, 1997: art. 30).

Finalmente, los mismos criterios señalados en la ley introducen un componente inercial que contrasta con el principio de equidad, cuando por ejemplo se establece que la mayor parte de los recursos se asigna con base en la infraestructura existente. Es decir, las necesidades y condiciones de salud de las entidades federativas no eran tomadas en cuenta para la distribución de los recursos del Fassa, lo cual resulta contradictorio considerando la finalidad compensatoria del ramo 33.

En un primer análisis, Merino (2003) indica que, en los años posteriores a la descentralización, no existía una relación entre las entidades con mayores índices de pobreza (medida por el índice de marginación elaborado por el Consejo Nacional de Población [Conapo]) y el gasto per cápita en salud que ejercían los gobiernos estatales. Las entidades del sureste mexicano recibían menos recursos financieros que los estados del norte y centro del país.

En apoyo a la descentralización y en respuesta a los problemas mencionados, en 2003 se aprobó la reforma en salud que dio origen al SPSS, iniciando formalmente operaciones el 1 de enero de 2004. El SPSS era un esquema de aseguramiento público en salud a través de la afiliación voluntaria, y fue diseñado para proteger financieramente a la población sin seguridad social. Según la Ley General de Salud (LGS), a través de este programa el gobierno federal garantizaba el acceso efectivo, oportuno y sin desembolso en el momento de recibir los servicios médicos-quirúrgicos, farmacéuticos y hospitalarios a los asegurados al sistema, lo que mejoraba el costo y la efectividad de los servicios de salud.

El SP era el brazo operativo del SPSS y tenía entre sus objetivos: a) brindar protección financiera a las personas más pobres que no tenían cobertura social; b) disminuir el gasto de bolsillo y catastrófico de la población no asegurada que se afiliara al sistema; c) disminuir la brecha de gasto entre la población asegurada y no asegurada; d) incentivar una mayor contribución estatal en la oferta de los servicios de salud, y e) mejorar los criterios de distribución de gasto entre las entidades, tomando en cuenta también la demanda y no solo la oferta de servicios de salud como sucedía con la fórmula del Fassa (Frenk et al., 2004).

El SP fue el instrumento principal para descentralizar la salud, y los gobiernos estatales eran los encargados de implementar el programa y brindar servicios médicos a la población que carecía de seguridad social a través de la infraestructura médico-hospitalaria de los sistemas estatales de salud. Este acuerdo entre el gobierno federal y los estados proporcionó mayores recursos a los gobiernos estatales en materia sanitaria, pero también mayores responsabilidades, que muchos de ellos no pudieron asumir exitosamente.

Como hemos anticipado, el financiamiento del SPSS procedía de tres fuentes: gobierno federal, estatal y beneficiarios. El gobierno federal contribuía mediante la cuota social y la aportación solidaria federal, por su parte los gobiernos estatales canalizaban recursos por medio de la aportación solidaria estatal y los afiliados al programa pagaban una cuota anual dependiendo de su nivel socioeconómico.

La cuota social (CS) se financiaba en su totalidad con recursos federales y el gobierno central estaba obligado a cubrir una cuota anual por cada afiliado al sistema, la cual equivalía a 3.92 por ciento de un salario mínimo general vigente diario para la Ciudad de México. Estos recursos eran transferidos a los gobiernos estatales a través del ramo 12.

La aportación solidaria federal (ASF) provenía del gobierno federal y de los gobiernos estatales que utilizaban el fondo del Fassa. La ASF era equivalente en promedio a 1.5 veces la CS por cada persona afiliada al SPSS. La reforma de salud de 2003, no contempló cambios a la LCF, aunque incluyó algunas modificaciones que permitieron alinear el ramo 12 y el Fassa. Esta alineación de recursos consiste en contabilizar todos los financiamientos federales asociados a otros programas de salud, que se transfieren a las entidades federativas a través del ramo 12 (programa nacional de salud, programa médico seguro siglo XXI, componente salud prospera, entre otros) y una cuota importante del Fassa (FASSA/P) como parte de la ASF (Aguilera y Barraza, 2011). La aportación solidaria estatal (ASE) debía ser entregada de los gobiernos estatales al SPSS y equivalía a 0.5 veces la cuota social. La contribución de las entidades federativas se desprendía en parte de sus participaciones federales (ramo 28) y de los ingresos propios.

Por último, la cuota familiar (CF) es la contribución que los beneficiarios realizaban cada año al sistema, dependiendo de sus condiciones socioeconómicas.

Como veremos, los criterios inerciales utilizados para asignar los recursos del Fassa, las diferencias en la infraestructura médica-hospitalaria de los 32 SES y en las condiciones socioeconómicas de los estados, y los numerosos desvíos y despilfarros de recursos que había con el SP, limitaron los resultados de la descentralización en México.

EL IMPACTO DEL SEGURO POPULAR

Según J. Frenk, secretario de salud en el sexenio de Fox e ideólogo del SP, el programa tuvo éxito no solo porque gradualmente incluyó a la población no derechohabiente en los servicios de salud, sino también por elevar de forma estructural el gasto público en salud y proveer protección financiera a los hogares. A continuación, resumimos algunos resultados interesantes del SP.

En el cuadro 1 se presentan los efectos en tres objetivos del SP, sin incluir otros dos: incrementar la contribución financiera de los estados al sistema sanitario y mejorar los criterios de distribución del gasto público en salud entre las entidades federativas. Estos objetivos se examinarán más adelante con mayor detalle.

CUADRO 1 Principales resultados del Seguro Popular en México

| Año | Población asegurada en el SP (millones) | Gasto de bolsillo como porcentaje del gasto total en salud | Gasto de bolsillo como porcentaje del gasto privado | Porcentaje y número de hogares en México con gastos catastróficos en salud | Porcentaje y número de hogares en México con gastos empobre-cedores en salud | Gasto público total en salud como porcentaje del PIB | Gasto para población no asegurada como porcentaje del gasto público total en salud |

| 2004 | 5.3 | 53.1 | 94.6 | 2.7 (3.7 millones) | 1.3 (1.9 millones) | 2.6 | 33.1 |

| 2018 | 53.5 | 41.4 | 84.2 | 2 (2.7 millones) | 0.7 (0.9 millones) | 2.8 | 45.8 |

Fuente: Elaboración propia con base en datos de la Secretaría de Salud (2021) y Frenk et al. (2020) (número de hogares con gastos catastróficos y empobrecedores).

La instrumentación del SP no tuvo gran impacto en el presupuesto público total en salud (gasto de población asegurada y no asegurada) como porcentaje del PIB, que incrementó de 2.6 por ciento en 2004 a 2.8 por ciento en 2018. Por su parte, el gasto para la población no asegurada como porcentaje del gasto público en salud, pasó de 33.1 por ciento a 45.8 por ciento en el mismo periodo; sin embargo, este aumento relativo no significó una reducción del presupuesto en salud destinado a las personas con seguridad social en términos reales. El gasto per cápita en pesos constantes de 2018, entre 2004 y 2018 pasó de $5 549.2 a $6 051 para los asegurados y de $2 305.3 a $4 254.3 para los no asegurados.

Los recursos financieros del programa mejoraron la cobertura de atención sanitaria e incrementaron los servicios médicos. El número de afiliados en el SP pasó de 5.3 millones en 2004 a 53.5 millones en 2018 y las intervenciones médicas en los establecimientos de primer y segundo nivel aumentaron de 90 en 2004 a 294 en 2018, mientras que las intervenciones provenientes del Fondo de Protección contra Gastos Catastróficos (FPGC) pasaron de 4 a 66 en el mismo lapso (Frenk et al., 2020). Pero, ¿qué efectos ha tenido el SP en la protección financiera de sus afiliados?

Tres tipos de variables nos permiten evaluar el impacto que tuvo el SP en la población sin seguridad social en México: gasto de bolsillo, catastrófico y empobrecedor en salud. El primero es el gasto que realizan los hogares atendiéndose con médicos particulares y la compra de medicamentos. Por su parte, los gastos catastróficos son aquellos gastos de bolsillo que rebasan 30 por ciento de la capacidad de pago de los hogares. Asimismo, los gastos empobrecedores ocurren cuando las familias, por atender sus problemas de salud, pasan por debajo de la línea de la pobreza, medida por el Consejo Nacional de Evaluación de la Política de Desarrollo Social (Coneval).

Entre 2004 y 2018, el porcentaje de hogares con gastos catastróficos por motivo de salud apenas disminuyó, de 2.7 a 2 por ciento, así como el porcentaje de hogares con gastos empobrecedores que pasó de 1.3 a 0.7 por ciento en el mismo periodo (14 años). Por su parte, el uso elevado de servicios médicos privados en México revela que el gasto de bolsillo integrado por atención primaria, hospitalaria y medicamentos, se ha mantenido en niveles altos, lo que incrementa el riesgo de incurrir en gastos catastróficos. En promedio, en 2014, los afiliados al SP gastaban $1 324 y en 2016 su gasto de bolsillo aumentó hasta $1 487. Asimismo, en 2018 el gasto de bolsillo en el país representaba todavía 41 por ciento del gasto total en salud, una de las cifras más altas de América Latina y el Caribe. Por ejemplo, en ese año, el porcentaje de Colombia, Costa Rica y Uruguay era de 15, 25 y 16 por ciento, respectivamente (Frenk et al., 2020; Méndez-Méndez, 2017). En resumen, los datos del cuadro 1 sugieren que el SP no ha sido un programa tan efectivo para mejorar el cuidado de la salud de la población no asegurada, aunque el debate sigue abierto.

A partir de un análisis econométrico con datos de la Encuesta Nacional de Ingresos y Gasto de los Hogares (ENIGH) de 2004 a 2012, Knaul et al. (2018) demostraron que el SP tuvo un efecto significativo en reducir la probabilidad de sufrir gastos empobrecedores entre sus afiliados; sin embargo, los resultados también sugieren que el programa no demostró un impacto notable en la reducción del gasto de bolsillo de los hogares mexicanos, ni tampoco existió una diferencia significativa en la disminución de los gastos catastróficos y empobrecedores entre los afiliados y no afiliados al SP. Por su parte, Ávila et al. (2013) encontraron, con datos de la Encuesta Nacional de Salud y Nutrición (Ensanut, 2012), que el SP tuvo efectos positivos sobre los gastos catastróficos y los gastos de bolsillo en las familias afiliadas al programa, principalmente en hogares con necesidades de salud.

Analizaremos ahora los dos objetivos restantes del SP: incentivar una mayor contribución financiera de los gobiernos estatales en materia sanitaria y mejorar los criterios de distribución del gasto público en salud entre las entidades.

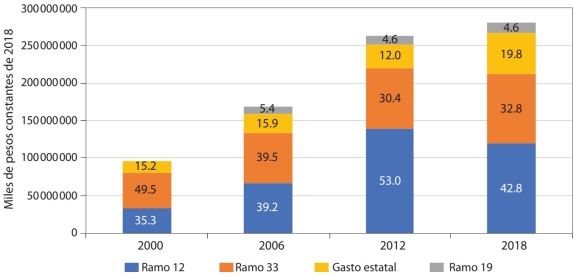

El financiamiento de los servicios de salud para la población sin seguridad social proviene de cuatro fuentes: ramo 12 (Seguro Popular), ramo 33 (Fassa), ramo 19 (IMSS-Bienestar) y del gasto estatal.10 Las dos primeras fuentes de ingresos y la contribución de los estados son administradas por los gobiernos estatales y el ramo 19 es ejercido por el IMSS.

En 2018, el ramo 12 representó la mayor cantidad de recursos para el sistema con 42.8 por ciento, seguido del Fassa (32.8%), mientras que el gasto estatal aportó 19.8 por ciento, y el ramo 19 contribuyó con 4.6 por ciento del gasto público en salud para la población no asegurada en las entidades federativas (gráfica 4).

Fuente: Elaboración propia con base en datos de la Secretaría de Salud (2021) e INEGI (2021b).

GRÁFICA 4 Gasto público en salud en México para población no asegurada según la proveniencia del financiamiento (porcentaje)

Como se muestra en la gráfica 4, la participación de todos los fondos federales en el gasto público en salud, incluyendo las aportaciones estatales ha incrementado en los últimos tres sexenios. Sin embargo, se observa que la contribución financiera del ramo 12 aumentó considerablemente de 2000 a 2012, lo que ha significado una menor participación porcentual del Fassa (ramo 33) al gasto en salud. Este cambio se debe a la entrada en vigor del SP, que toma como principal indicador el número de afiliados al programa (demanda de servicios) y no la infraestructura sanitaria (oferta de servicios), como sucede con la fórmula del Fassa. Esto debería, en teoría, hacer más equitativa la distribución de los recursos entre las entidades federativas.

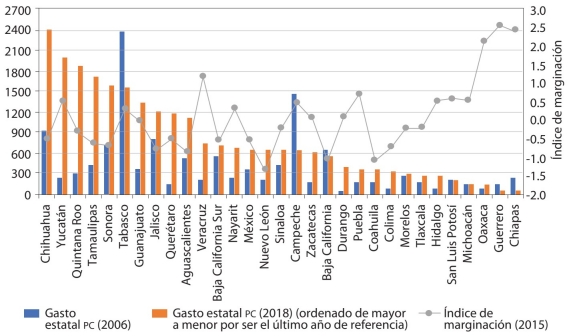

Es importante reconocer que la contribución estatal al gasto público en salud en términos reales creció más del triple entre 2000 y 2018, pero a nivel desagregado, las diferencias entre las entidades federativas son muy significativas (gráfica 5). Los recursos estatales han venido decreciendo a finales de los sexenios, específicamente en el sureste mexicano. Por ejemplo, en la gráfica 5 se observa que los estados de Chiapas, Guerrero, Oaxaca, Campeche y Tabasco disminuyeron el monto per cápita destinado en salud entre 2006 y 2018. La misma gráfica también muestra claramente el retardo de los estados del suroeste y la brecha creciente con las demás entidades, principalmente las del centro y norte del país.

Fuente: Elaboración propia con datos de la Secretaría de Salud (2021), INEGI (2021b) y Conapo (2021).

GRÁFICA 5 Gasto estatal per cápita en salud por entidad federativa (pesos 2018) y grado de marginación

Con la segunda etapa de descentralización de los servicios sanitarios y la implementación del SP, los 3211 gobiernos estatales se comprometieron a contribuir al financiamiento de sus SES con recursos propios o utilizando las participaciones federales (ramo 28), además de asegurar a la población sin seguridad social el acceso efectivo a los servicios de salud. Sin embargo, la información disponible (gráfica 5) muestra que las entidades del suroeste mexicano (Chiapas, Guerrero y Oaxaca) no contribuyen a financiar su SES, sino que dependen de transferencias federales (ramo 12, 19 y Fassa) para prestar atención médica a su población. Este resultado demuestra que México no está preparado para llevar a cabo una verdadera descentralización de la salud, donde los órganos estatales sean los responsables de financiar los sistemas de salud, tal como lo plantea la teoría del federalismo fiscal (Oates, 1993; Weingast, 2009).

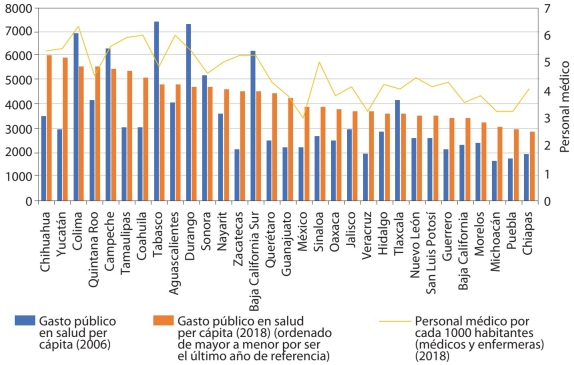

Por otra parte, la puesta en marcha del SP pretendió equilibrar la distribución de recursos en salud entre las entidades federativas, aunque los datos de la gráfica 6 nos revelan que la distribución del gasto público en salud no se determina por las condiciones de “necesidad” de los estados.

Fuente: Elaboración propia con base en datos de la Secretaría de Salud (2021), INEGI (2021b) y Conapo (2021).

GRÁFICA 6 Gasto público en salud per cápita por entidad federativa (pesos 2018) y recursos humanos del sector

El SP introdujo un nuevo criterio para distribuir el gasto público en salud, con base en la demanda. Sin embargo, contrariamente a lo esperado, la inercia en el comportamiento del gasto persiste. Lo anterior se explica porque el Fassa forma parte de la aportación solidaria federal -FASSA/P-; es decir, la fórmula de repartición de este fondo no se modificó, sino que se incorporó el razonamiento del SP (personas afiliadas al SPSS), para compensar la mala distribución de los recursos sanitarios a los estados. Como resultado, las tres entidades más pobres del país (Chiapas, Guerrero y Oaxaca) incrementaron sus presupuestos en salud de 2006 a 2018.

Sin embargo, los datos disponibles indican que las entidades con mayor cantidad de infraestructura médico-hospitalaria (médicos, enfermeras/os, camas censables y consultorios) son las que reciben más recursos financieros para operar sus sistemas estatales de salud, pese a tener más altos niveles de desarrollo. Para demostrar este supuesto, la gráfica 6 presenta la relación entre gasto público per cápita y el personal médico en contacto con el paciente (médicos y enfermeras). Esta variable es una forma aproximada de medir el tamaño de la infraestructura médico-hospitalaria de los 32 SES (Flamand y Moreno, 2014).

La gráfica 6 muestra claramente que hay una relación estrecha entre la asignación de recursos sanitarios y el personal médico, por lo que esta última variable es la principal determinante del porcentaje de gasto en salud entre las entidades federativas. Este resultado es consistente con la investigación de Flamand y Moreno (2014), quienes analizan un periodo corto del gasto público en salud para la población no asegurada (2000-2009).

En resumen, el SP no logró eliminar la asignación desigual del gasto público en salud entre las entidades federativas; aunque la implementación del SPSS introdujo criterios de distribución más justos, contrarios a los del fondo de aportaciones para los servicios de salud. No obstante, la baja contribución de los estados en materia sanitaria y las diferencias en los recursos y servicios sanitarios (médicos, enfermeras/os, camas censables, consultorios, etc.) de los 32 SES limitaron los resultados del programa (Flamand y Moreno, 2014).

Estos resultados obligan a modificar los criterios de asignación del Fassa y del ramo 12; es decir, reformar la ley de coordinación fiscal. También es importante, aceptar la imposibilidad de descentralizar los servicios de salud en un país con enormes desigualdades territoriales como México -la prueba de ello es el alto grado de marginación que prevalece en los estados del sur-sureste del país, pese a las mayores transferencias recibidas a través del ramo 33 en los últimos años-, y recentralizar funciones públicas y recursos. La reciente reforma del sector salud, que elimina el SP e introduce el Insabi, va en esta última dirección.

DESCENTRALIZACIÓN DE LA SALUD Y RENDICIÓN DE CUENTAS

La literatura del federalismo fiscal advierte que la dependencia de transferencias federales disminuye el esfuerzo fiscal de los gobiernos subnacionales y reduce la eficiencia del gasto público (Weingast, 2009). Esta aseveración se confirma con la descentralización de los servicios de salud en México. Las entidades han percibido un incremento de gasto en salud, pero no han mantenido sus contribuciones a lo largo del tiempo (véanse gráficas 5 y 6); además, existen señalamientos de malas prácticas de los recursos públicos destinados a la salud por parte de los gobiernos estatales (Gallegos, 2020).

El programa del SP se presentó como una alternativa de seguridad social para la población abierta; su meta era alcanzar la anhelada cobertura universal en 2010. No obstante, las revisiones oficiales aseguran que los recursos financieros del Fassa y del SP eran mal ejercidos (ASF, 2020) para lograr la cobertura universal en salud.

De acuerdo con Flamand y Moreno (2012), los informes de la Auditoría Superior de la Federación (ASF) son una fuente importante para evaluar el desempeño de los programas de salud en México. La ASF es un órgano autónomo encargado de fiscalizar el ejercicio del gasto público federal en México.

Los informes de las auditorías del Fassa y del SP de 2009 a 2019 ofrecen evidencias suficientes de los problemas recurrentes que trajo la implementación de estos programas de forma descentralizada. En este periodo, el órgano fiscalizador realizó observaciones por irregularidades en el manejo de los recursos de estos dos fondos por más de 146 167.70 millones de pesos (mdp) (ASF, 2020). Estos recursos equivalen a poco menos de la mitad del gasto público en salud que se destinó a la población sin seguridad social en México en el año 2018 y que ascendió a 298 522.22 mdp (Secretaría de Salud, 2021). En el transcurso de las auditorías, apenas se recuperó 10.1 por ciento del monto observado.

Entre los principales problemas destacan: la falta de documentación justificativa o comprobatoria del gasto utilizado, los desvíos de recursos a cuentas estatales y otros fondos o programas, recursos ejercidos en conceptos que no cumplen con los objetivos específicos (compensaciones y bonos al personal de los SES, subsidio del impuesto sobre la renta y vales de despensas por motivo de fin de año, cubiertos con recursos del Fassa), personal no localizado en su lugar de trabajo, pagos superiores en sueldos, prestaciones o estímulos que no fueron autorizados, adquisición de medicamentos y servicios no incluidos o superiores al Catálogo Universal de Servicios de Salud (Causes).

En la auditoría de la cuenta pública 2019, el órgano fiscalizador detectó irregularidades en el Fassa por 9 536.6 mdp en todo el país, los estados con mayor monto fueron la Ciudad de México con 4 594.2 mdp, Oaxaca (1 488.4 mdp) y Chiapas con 1 258.3 mdp. El monto de las tres entidades en conjunto representa 77 por ciento del total observado. Además, la ASF señaló anomalías en el programa SP que se transfiere a los gobiernos estatales por 8 499.6 mdp. El principal problema fue la falta de documentación justificativa o comprobatoria del gasto por 6 394.2 mdp en la SS y en los estados de Chiapas, Ciudad de México, Guanajuato, Michoacán, Nuevo León, Sonora, entre otros.

El Fassa y el SP están estrechamente relacionados para atender a la población no asegurada, es decir, la población más vulnerable, por lo que una de las recomendaciones de la ASF era integrar en una sola cuenta estos dos fondos para garantizar mayor transparencia y rendición de cuentas, al considerar que tienen el mismo objetivo. Las observaciones de la ASF obligan a valorar si la descentralización es la mejor alternativa para garantizar la prestación de servicios de salud a las personas que carecen de seguridad social en México.

En 2010, la ASF alertó sobre el despilfarro de recursos del Fassa por parte de los gobiernos estatales en compras de vales de despensa para los trabajadores del sector por motivo de fin de año por 38 mdp. Por su parte, el SP no estuvo exento de indicaciones, ya que el órgano fiscalizador advirtió, en el mismo año, sobre la compra de medicamentos en exceso al porcentaje autorizado, equivalente a 130 mdp. Además de pagar elevados salarios al personal de los REPSS y a personas no contempladas en su estructura. Como repercusión, en 2011 la ASF expuso el desabasto y caducidad de medicamentos, por la inexistencia de un programa anual de adquisiciones de insumos en los estados.

Finalmente, en 2009, los dos fondos federales presentaron las mismas anomalías en su administración. En ese año, el órgano fiscalizador detectó que los recursos del Fassa se utilizaron para asignar bonos a mandos medios y superiores de los SES por 198.3 mdp en Baja California, Chiapas, Chihuahua, Durango, Guanajuato, Guerrero, Nuevo León, Puebla, Tlaxcala, entre otros. Además, de subsidiar el ISR y dar incentivos de fin de año a los trabajadores en los estados de Guerrero, Morelos, Quintana Roo, Tamaulipas y Tlaxcala, equivalentes a 33.4 mdp (ASF, 2009).

Todo esto evidencia que México no está preparado para la descentralización de los servicios de salud. Por lo que es necesario recentralizar el gasto público sanitario.

Esta tesis la respalda la propia ASF (2018) poniendo como ejemplo el proceso de centralización del Fone, lo cual mejoró el manejo de los recursos de la nómina magisterial y demás irregularidades, lo que optimizó la gestión de estos recursos públicos.

Con el proceso de centralización y reestructuración del Fone se avanzó en el manejo de los recursos de la nómina mediante la recuperación del pago a terceros institucionales, la cancelación de pagos fuera de la normativa a comisionados sindicales y otras irregularidades lo cual ha mejorado la gestión de estos recursos. A pesar de lo anterior, existen áreas de oportunidad cuya atención deberá fortalecer, como es lo referente a la revisión, por la SEP de la nómina que le es remitido por las entidades federativas (ASF, 2017: 172).

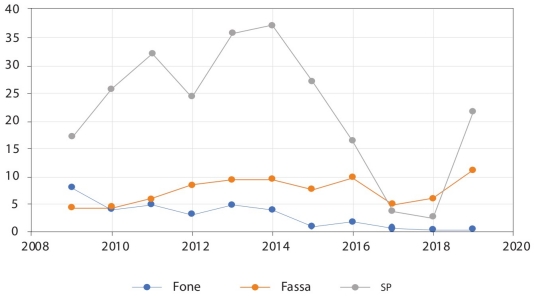

Para corroborar esta afirmación, el órgano fiscalizador elabora el indicador monto observado (irregularidades en el manejo de los recursos) respecto a la muestra auditada que ayuda a evaluar la calidad de la gestión de los recursos. Si comparamos este indicador de las cuentas públicas entre 2009 y 2019, el Fone muestra una tendencia descendente posterior a la recentralización en comparación del Fassa y el programa SP (gráfica 7).

Fuente: Elaboración propia con base en informes de la ASF 2020.

GRÁFICA 7 Monto observado/muestra auditada (%) de los fondos federales (2009-2019)

La gráfica 7 ilustra de manera precisa los efectos de la centralización del Fone en la calidad de la gestión del gasto, a partir de 2013, año en el que inicia el proceso de recentralización de este fondo. Las irregularidades en el manejo de los recursos del Fone sobre el total de la muestra auditada disminuyeron notablemente entre 2009 y 2019, al pasar de 8 a 0.4 por ciento. Por su parte, las anomalías en el presupuesto del Fassa ascendieron de 4.3 a 11.2 por ciento en el mismo periodo. Para el SP, el comportamiento del indicador es muy irregular, el monto observado de este fondo alcanza su límite en 2014 (37.2%) y tiene una caída pronunciada en la cuenta pública de 2018, a un valor de 2.5 por ciento. Esto se debe a la disminución de los subejercicios por efecto de la Ley de Disciplina Financiera de las Entidades Federativas y los municipios,12 que establece la devolución de las transferencias federales etiquetadas a la Tesorería de la Federación (Tesofe) por parte de los gobiernos estatales y municipales cuando no lo ejerzan oportunamente, en los términos y plazos establecidos por ese ordenamiento (ASF, 2017); sin embargo, en 2019 el porcentaje de irregularidades en este ramo incrementó a 21.8 por ciento. El SP es el programa de salud con mayores observaciones, de acuerdo con la ASF. Tan solo en el periodo 2009-2019 se detectaron anomalías por más de 93 318 mdp (ASF, 2020).

Si bien es cierto que el gasto público en salud incrementó a partir de la puesta en marcha del SP, los recursos no eran suficientes para mejorar los 32 SES y atender a la población sin seguridad social en México, ya que el problema no solo es la baja inversión sino la descentralización de los servicios sanitarios que ha incrementado los desvíos y despilfarros de recursos públicos. En este análisis es necesario recentralizar e incrementar el presupuesto destinado a la salud.

Para incrementar el gasto público en salud al nivel de Dinamarca, Suecia y Canadá (los países modelos citados por el presidente López Obrador), debería multiplicarse aproximadamente por tres el gasto actual (cuadro 2). Dentro del enfoque teórico de la disciplina fiscal, que el gobierno de la 4T ha mutuado de los gobiernos neoliberales sería necesario aumentar la presión fiscal de 5-6 por ciento del PIB y destinar todos los mayores ingresos a la salud, lo cual acercaría la recaudación tributaria de México a la de los países más desarrollados y también al resto de América Latina (cuadro 2).

CUADRO 2 Gasto total y público en salud e ingresos tributarios, porcentaje del PIB (2019)

| Países | Gasto total en salud | Gasto público en salud | Ingresos tributarios | Impuesto sobre la renta (ISR) | Impuesto sobre la propiedad |

| Dinamarca | 10.0 | 8.4 | 46.3 | 30.0 | 1.9 |

| Suecia | 10.9 | 9.3 | 42.9 | 15.1 | 0.9 |

| Canadá | 10.8 | 7.6 | 33.5 | 16.4 | 3.9 |

| México | 5.5 | 2.8 | 16.5 | 7.0 | 0.3 |

| América Latina y el Caribe | 8.0 | 4.1 | 22.9 | 6.2 | 0.9 |

Fuente: Elaboración propia con base en datos de la OCDE (2021a, 2021b) y el Banco Mundial (2021).

En nuestra opinión, es posible lograr este objetivo afectando a un sector muy limitado de la población mexicana. La extrema concentración del ingreso y de la riqueza permite realizar una mayor recaudación grabando solo a este sector de la población y reducir la enorme desigualdad actual. Recordamos que según la ENIGH el decil más rico concentra una tercera parte del ingreso nacional, pero estudios independientes (Campos-Vázquez et al., 2018), que ajustan los datos oficiales tomando en cuenta la subdeclaración de ingresos y el truncamiento en este sector de la población, estiman casi dos terceras partes del ingreso en este decil y una cuarta en manos del 1 por ciento más rico (Campos-Vázquez et al., 150). Es decir, aumentando 20 por ciento la recaudación solo sobre el 1 por ciento más rico se puede obtener un aumento de ingresos públicos equivalente a 5 por ciento del PIB. La cuota de ingreso poseída por este grupo bajaría a 20 por ciento del ingreso total, y seguiría siendo la más alta en la OCDE y en las principales economías de América Latina (Campos-Vázquez et al., 153). Retomando la propuesta Kaldor (1961), consideramos que las dos medidas necesarias son aumentar la progresividad del ISR, con un incremento de la tasa marginal (actualmente a 35%) y la introducción de impuestos a la riqueza poseída y transferida (donaciones y legados). Las últimas columnas del cuadro 2 muestran los márgenes existentes para actuar en esta dirección.

CONCLUSIONES

Los cambios introducidos en el sistema público de salud con la recentralización de la administración de los recursos públicos en una nueva institución de la Secretaría de Salud, el Insabi, constituyen la reforma más importante en el primer periodo del nuevo gobierno de la 4T.

Esta reforma ha neutralizado más de dos décadas de políticas descentralizadoras, que en 2004 tuvieron su auge con el SP. Como hemos visto en este trabajo, el SP se insertó en un proceso de descentralización que empezó en la década de 1980, cuyo objetivo era contribuir a la modernización del país, mejorando la eficiencia de la pública administración. Sin embargo, con la descentralización, la corrupción en el ejercicio de los recursos públicos se extendió a nivel estatal, como se ha evidenciado en los informes de la ASF y en las numerosas iniciativas judiciales hacia gobernadores y exgobernadores. Eso explica la poca efectividad del SP en reducir los gastos de bolsillo de la población abierta, que supuestamente tenía que haber sido beneficiada.

La concentración de los recursos para la salud en los SES, tampoco ha permitido pasar de un uso inercial a otro que diera prioridad a las condiciones de necesidad de cada estado y favoreciera a los más pobres con mayor concentración de población abierta.

Por lo tanto, consideramos oportuna la eliminación del SP y la recentralización de los recursos que financian el sistema de salud en el Insabi, pero señalamos la necesidad de acompañarla con un incremento del gasto público en salud, para mejorar el sistema mexicano acercándolo al de los países más desarrollados. Dentro del enfoque de la disciplina fiscal, avalado por el gobierno de la 4T, eso implica realizar esa reforma fiscal que se ha postergado hasta ahora, y elevar la contribución del sector más rico de la población mexicana.

La transformación que el nuevo ejecutivo ha asumido como una misión histórica debería mover la acción de gobierno en esta dirección, y la correlación de fuerzas en el Congreso de la Unión, muy favorable para el ejecutivo, parecen haber creado finalmente las condiciones políticas que favorecen una reforma fiscal a la Kaldor, que no fue posible en la década de 1960, cuando las condiciones políticas eran adversas.