nova página do texto(beta)

nova página do texto(beta) Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

Permalink

Introducción

Los procesos de democratización y descentralización política, fiscal y administrativa a los que asistieron los países de América Latina en las décadas de 1980 y principios de la de 1990 produjeron un conjunto de transformaciones, que consistieron fundamentalmente en la apertura a la competencia política-electoral en los niveles territoriales municipales; la transferencia de funciones, competencias y atribuciones a esos gobiernos locales elegidos por sufragio universal; así como las posibilidades de gravar y captar recursos a través de impuestos territoriales.

En estas reformas, las autoridades locales adquirieron un importante rol político y en la administración de los asuntos públicos. Puntualmente, la descentralización fiscal buscaba una transferencia de poder que permitiera a los gobiernos municipales participar de las rentas nacionales, pero también que generara ingresos propios, producto de la regulación y el cobro de impuestos y contribuciones territoriales por las actividades económicas y la propiedad, entre otros. Al menos en lo formal, se trataba de una descentralización de gastos, pero también de ingresos (Cabrero, 2006). En el marco de dichos procesos, en Colombia la reforma municipal de 1986 y, posteriormente, la Constitución Política de la República de Colombia de1991 definieron al municipio como la célula del ordenamiento político administrativo del país.

Como producto de estas transformaciones, entre 1994 y el año 2000 se promovieron varias reformas que establecieron la posibilidad de que los municipios participaran de las plusvalías generadas por las acciones y actuaciones de sus autoridades en el territorio, con el fin de garantizar que la colectividad fuera partícipe de las rentas generadas por el suelo urbano, producto de las decisiones de sus autoridades territoriales. Este precepto constitucional sería reglamentado en la Ley 388 de 1997, la cual definió los instrumentos de los que dispondrían dichas autoridades para captar esos mayores valores producto de su accionar, así como los mecanismos para aplicarlos en el marco de sus competencias y atribuciones.

Uno de los instrumentos más importantes para concretar dichos principios fue el Plan de Ordenamiento Territorial (POT), como instrumento básico para orientar las acciones urbanísticas en los municipios, en articulación con la planeación económica y social del territorio. Se pretendía disponer de instrumentos eficientes para orientar el desarrollo del territorio y regular la utilización, transformación y ocupación del espacio, así como consolidar una fuente de recursos locales como un complemento tributario.

De igual manera, estos instrumentos buscaban la generación de recursos para la financiación de la actividad pública en un contexto de mayores responsabilidades bajo una orientación redistributiva del suelo urbano que permitiera el mejoramiento de la calidad de vida en las ciudades. También, con la intención de mitigar las externalidades del crecimiento urbano y de la concentración de población y actividades en las ciudades, así como la financiación de sus infraestructuras, el régimen colombiano estableció otros instrumentos, algunos fiscales, otros regulatorios, que se constituirían en otro conjunto de mecanismos para el cumplimiento de las funciones relacionadas con el desarrollo urbano de las autoridades municipales, metropolitanas y regionales.

Como producto de la implementación de la descentralización fiscal en estos primeros años, se evidenciaron importantes desafíos relacionados con el alcance de las competencias entre los distintos niveles de gobierno (departamental-municipal), las capacidades institucionales de los pequeños municipios (que son casi 90 por ciento en el caso colombiano) para asumir sus funciones y atri buciones, la limitada incorporación de los instrumentos de gestión del suelo y de financiación del desarrollo urbano en la planeación territorial municipal (POT), así como la notoria dependencia de las transferencias de la nación en los presupuestos públicos locales. Este panorama generó un escenario de nuevas reformas legales hacia los años 2011-2012 (Ley 1454 de 2011 y Ley 1551 de 2012, entre otras) que pretendían, entre otros aspectos, aclarar las competencias de los entes territoriales y generar incentivos para garantizar la financiación y sostenibilidad fiscal de los municipios.

Este artículo analiza los alcances de la implementación de los instrumentos fiscales que se entregaron a los gobiernos municipales en el proceso de descen tralización en Colombia, especialmente vinculados a los impuestos, así como aquellos asociados a la captura de valor, en el marco de las competencias y atribuciones asignadas y su aplicación en la financiación de sus infraestructuras públicas locales en el periodo 2011-2017. Este periodo es relevante, ya que es un momento de definición de nuevas reglas formales, el cierre de la implementación de los primeros POT en el país, en un escenario de importantes crecimientos urbanos y con 88 por ciento de los municipios con sus instrumentos de planeación desactualizados (Comunicación personal, 2020).

Las preguntas de la investigación giraron en torno a la reglamentación e implementación en la práctica de los instrumentos fiscales tradicionales y los de captura de valor a nivel municipal (en especial la participación en plusvalía), así como los resultados de la destinación del recaudo en las distintas necesidades locales, específicamente en infraestructura pública territorial.

La hipótesis principal del estudio señala que Colombia, pese a haber desa rrollado un importante acervo legal que definió los instrumentos y mecanismos de planificación, gestión y financiación del desarrollo urbano, ha tenido un limita do avance en su implementación, ya que las autoridades gubernamentales municipa les de los municipios pequeños y medianos aún dependen de las transferencias nacionales y, en su conjunto (incluidas las ciudades más grandes), se han subutili zado los instrumentos para la generación de ingresos propios, así como la captura pública de las rentas que generan las transformaciones terri toriales, producto de los procesos de crecimiento urbano (poblacional y de áreas desarrolladas). Se infiere también la limitada calidad del gasto público, principalmente asociada a la dependencia de la financiación a partir de fuentes de transferencias intergubernamentales de destinación específica, al tiempo que se evidencia que la descentralización solo se ha dado por el lado del gasto. Esta situación ha incidido en la limitada posibilidad que tienen dichas autoridades para garantizar sus competencias y atribuciones relacionadas con el mejoramiento de la calidad de vida de sus pobladores.

En este artículo se consolida el resultado del análisis teórico y práctico del origen y las fuentes de financiación de la infraestructura municipal existentes en el país, con el fin de contribuir a la consolidación de un campo de análisis académico interdisciplinario que integra los estudios presupuestales-fiscales municipales con los análisis del alcance de los instrumentos de ordenamiento del territorio, que si bien no tienen como único objetivo generar recaudo, sí se constituyen en mecanismos para la recuperación colectiva de los beneficios del desarrollo urbano.

Una mirada interdisciplinaria a los instrumentos de financiación del desarrollo urbano en américa latina

Tradicionalmente, el sector público ha sido responsable de la provisión de los bienes públicos necesarios para el desarrollo urbano. Sin embargo, con los cambios recientes relacionados con la participación privada en la financiación de infraestructura pública (Muñoz Gielen y Van der Krabben, 2019), la discusión sobre el papel de sector público, así como el alcance de su regulación sobre las responsabilidades de la provisión de bienes públicos, resulta fundamental. En este contexto, también se posicionan en el debate los impactos de dicho desarrollo en los territorios, así como los mecanismos desde el Estado para su limitación y mitigación, sobre todo aquellos que se expresan en el medio ambiente y en la congestión urbana.

Para entender esta discusión, es necesario acercarse a las herramientas tradicionales con las que cuentan los gobiernos a nivel territorial para atender la producción de bienes y servicios públicos; pero también a aquellas surgidas de manera más reciente, relacionadas con la captura de valor de la tierra y de la propiedad, las cuales hacen referencia a la recuperación por parte de la colectividad de los incrementos del valor creados por las decisiones e inversiones públicas. En este apartado se hace un marco analítico de estos instrumentos y su relevancia actual en las discusiones sobre el financiamiento de la infraestructura urbana a nivel territorial, especialmente en América Latina. Asimismo, se analiza el rol de estos instrumentos en las estructuras institucionales generadas por la descentralización fiscal en Colombia y sus principales apuestas.

En términos conceptuales, se entiende la estructura de la hacienda pública municipal, entre otros, integrada por: a) recursos propios, generalmente los impuestos e ingresos de capital (deuda, ventas de activos, rendimientos financieros, dividendos y ganancias de empresas públicas, etc.), y b) transferencias del gobierno nacional/federal o departamental/estatal.

En el marco de dicha estructura, las transferencias gubernamentales constituyen medios de financiación a partir del traspaso de recursos entre diferentes niveles de gobierno, usualmente de los nacionales a los locales y se constituyen en una de las principales fuentes para financiar las prioridades definidas en los planes de gobierno. Como lo demuestra Cabrero (2006), esto sucede así, especialmente en América Latina, debido a la baja capacidad de recaudo que tienen los municipios -gobiernos subnacionales- para financiar el desarrollo de sus programas y proyectos.

En el contexto latinoamericano dos tipos de impuestos son relevantes en la recaudación municipal: el impuesto a la propiedad y a las actividades económicas (industria y comercio). El primero es una forma de captura de valor, en la medida en que recupera los resultados acumulados de valor de acciones e inversiones públicas sobre los inmuebles urbanos1 y es la segunda fuente tributaria propia de los gobiernos municipales (De Cesare, 2016: 38). Entre otros factores, lo que atrae su aplicación a nivel municipal “se puede explicar gracias a la fuerte conexión entre el valor de los inmuebles y las inversiones públicas en infraestructura urbana” (De Cesare, 2016: 8).

Otro ingreso relevante es el referente a los impuestos sobre actividades comerciales, industriales, servicios y transferencias de bienes, que en Colombia se define como el de industria, comercio y avisos (ICA), el cual es un impuesto sobre las ventas de carácter municipal, concebido para obtener recursos por las actividades industriales, comerciales o de servicios de las empresas-personas, incluyendo la publicidad de avisos.

Dentro de la hacienda pública y con los procesos de descentralización fiscal, los municipios también pueden endeudarse. Ello implica diferir el pago de la deuda para que los contribuyentes y los usuarios asuman el pago hacia el futuro. En la década de 1980 y 1990 se produjeron fenómenos de crisis en varios países latinoamericanos, entre ellos Colombia, derivados del exceso de deuda y desequilibrio fiscal local que llevó a la necesidad de adoptar reformas importantes orientadas a limitar y controlar esta fuente ingresos. Sin embargo, sigue siendo importante como fuente de financiación del gasto público, en especial en la inversión de infraestructura (Blanco et al., 2016).

Además de estas fuentes tradicionales, a finales de la década de 1980 e inicios de la de 1990 en países como Colombia y Brasil, se reglamentaron otros instrumentos de financiación del desarrollo urbano que, aunque hacen parte de sus estructuras de hacienda pública, no están sustentados sobre la base de aportaciones generales, tal como lo son los impuestos, sino que tienen su origen en las acciones y decisiones de las autoridades públicas del nivel territorial, en el marco de las competencias, funciones y atribuciones producto de los procesos de descentralización. Es decir, no se fundamentan en la captación de recursos del conjunto de los contribuyentes, sino de la posibilidad de captura del mayor valor generado por acciones y decisiones públicas, en el marco de los procesos de transformación territorial y sus efectos sobre el suelo habilitado para usos urbanos, así como las actividades que posibilitan las aglomeraciones urbanas.

Con base en lo anterior, a continuación se hace una propuesta analítica de categorización que muestra cómo estos instrumentos o mecanismos tienen una fuerte expresión en la acción del Estado de regular, gestionar e intervenir, no solo a) el mercado del suelo para captar y redistribuir las plusvalías propias de su actuar (captura de valor) en beneficio de la colectividad y expresado en bienes y obras públicas para su beneficio, sino también b) el uso de los recursos naturales y servicios ecosistémicos para promover el equilibrio y sostenibilidad territorial/ambiental; c) el uso y gestión de externalidades de la infraestructura de movilidad para reinvertir en su propia generación, mantenimiento y promoción de la multimodalidad y la movilidad sostenible, y finalmente, aunque no agota el conjunto de recursos que pueden captar las entidades territoriales, se encuentran instrumentos que incentivan d) la articulación con el sector privado para desarrollar actuaciones en el territorio con la conjunción de recursos de los dos sectores (véase elesquema 1).

Fuente: Elaboración propia.

ESQUEMA 1 Propuesta analítica de la estructura de las fuentes de financiación de infraestructura pública territorial en América Latina

Esta propuesta, aunque no es exhaustiva, parte de considerar que las fuentes de financiación de la infraestructura pública territorial pueden categorizarse a partir de la gestión tributaria y la captura de valor, con base en los incrementos en los precios del suelo, pero se extiende a considerar que la captura de valor puede darse también, indirectamente, a partir de la gestión pública de las dinámicas de uso y aprovechamiento del ambiente y de los recursos naturales, producto del desarrollo urbanístico; la movilidad de las personas y la posibilidad de aprovechar la demanda de bienes y servicios, las cuales se generan por el aumento de la interacción humana y, por lo tanto, de las actividades urbanas y terri toriales en cada municipio, y por ende deben capturarse.

A continuación, se recoge el avance en materia conceptual y teórica de este tipo de instrumentos, aclarando que no todos se aplican en la totalidad de los países y que en Colombia tienen su expresión particular.

Instrumentos de gestión urbanística

En general, la captura de valor se refiere a la toma de la parte del incremento del valor de la tierra derivado de desarrollos tangibles (debido a la inversión pública en infraestructura y servicios), pero también de desarrollos intangibles (cambios socioeconómicos o cambios por parte del público a las normas y los reglamentos) (Kresse et al., 2020: 4).

De esta manera, la alternativa a los instrumentos tributarios para financiar la infraestructura urbana sugiere aprovechar la autoridad de los gobiernos locales para regular el uso de la tierra y solicitar a los propietarios o desarrolladores dinero, terrenos o construcción de infraestructuras a cambio de una decisión afirmativa o un proceso acelerado, por lo que los gobiernos locales en muchos países vienen adoptando cada vez más una mezcla heterogénea de instrumentos de captura de valor (Alterman, 2012: 775).

Este tipo de instrumentos pretenden participar en un porcentaje (o al límite de la totalidad) de aquellos incrementos del valor del suelo (tierra) atribuibles a los esfuerzos de la comunidad para convertirlos en recursos o infraestructura y soportes públicos (bienes públicos). Esas plusvalías se derivan de las actuaciones y decisiones públicas, como las inversiones en infraestructura o de las normas para el aprovechamiento del suelo (perímetros, usos, edificabilidad, cesiones/obligaciones) (Furtado y Smolka, 2001). Estos instrumentos permiten al sector público (gobierno municipal) participar de los mayores valores que se traducen en ganancias para soportar sus propias inversiones (Peterson, 2008).

La recuperación de estos incrementos inmerecidos (pues no derivan del esfuerzo individual) puede realizarse mediante su conversión en recursos públicos bajo la forma de impuestos, contribuciones, gravámenes y otros mecanismos fiscales, o mediante su inversión en mejoras locales para el beneficio de la comunidad (Furtado y Smolka, 2001).

Algunos de los instrumentos más importantes de esta categoría son el impuesto predial, ya descrito, la contribución de mejoras (en Colombia contribución por valorización general o local) y la participación en plusvalías (Colombia), así como otros de distribución equitativa de cargas y beneficios entre los que se encuentran las cargas urbanísticas, los pagos en obra o en dinero por acceder a mayores edificabilidades (área construida efectiva en un predio), entre otros (Furtado y Acosta, 2012).

La literatura viene avanzando en entender los alcances y contenidos de este tipo de instrumentos; y en la práctica política, más autoridades públicas los han incorporado a sus legislaciones y han definido procedimientos para aplicarlos.

Instrumentos de gestión ambiental y de los recursos naturales

A partir de los evidentes impactos del desarrollo urbano sobre la sostenibilidad territorial y, de manera más reciente, especialmente como producto de las discusiones de Hábitat III-Nueva Agenda Urbana (NUA) y los Objetivos de Desarrollo Sostenible (ODS) (ONU, 2015; ONU-Hábitat, 2016), se promueve la implementación de instrumentos ambientales, sustentados en la idea de la atención pública a los impactos del desarrollo urbano (Muñoz Gielen y Van der Krabben, 2019), así como de la gestión de mecanismos que permitan la participación pública a partir del cobro anticipado -tasas de impacto- por los impactos producidos por un desarrollo específico o los costos ambientales generados (Alterman, 2012).

En este contexto, se identifican los cargos o tasas por contaminación, que imponen obligaciones pecuniarias a aquellos que emiten gases contaminantes que perjudican la calidad del aire o que producen vertimientos que deterioran los recursos hídricos. La imposición de este tipo de cargos o tasas tiene así una doble función: captar recursos para recuperar los valores ambientales que sufren con los procesos mencionados y desestimular las actividades que generan dicha contaminación (DAPM, 2019).

Otro instrumento son los cargos o tasas por uso de recursos renovables, los cuales tienen el propósito de imponer cargos a aquellos que hacen uso de dichos recursos, dentro de los que destacan especialmente el agua y los bosques. Su propósito consiste en recaudar recursos orientados a garantizar la sostenibilidad y renovabilidad del recurso, mediante la inversión en proyectos de protección. En el caso del agua, estos se concentran en la protección de cuencas hidrográficas y en el segundo, en reforestación y protección de los bosques.

Bajo una lógica similar, más recientemente (década de 1990) se incorporó a la discusión el uso de mecanismos de desarrollo limpio relacionados con el mercado regulado de los bonos de carbono (MDL), que permiten a los países incluidos en el Protocolo de Kyoto y que adquirieron el compromiso de la reducción de emisiones realizar compra de bonos a proyectos implementados en países en desarrollo, a partir de la adquisición de los denominados certificados de emisiones reducidas (CER), a fin de contribuir a su reducción.

Además de los instrumentos señalados anteriormente, existen los sistemas de pagos ambientales o servicios ecosistémicos, que se sustentan en que los beneficiarios externos de dichos servicios “paguen de manera directa, contractual y condicionada a los propietarios y usuarios locales por adoptar prácticas que aseguren la conservación y restauración de ecosistemas” (Wunder, 2006: 1).

En Colombia, en el marco de los cobros del impuesto predial, se destina 1 por ciento del recaudo para la compra de predios en áreas protegidas y para la recu peración de zonas con importancia ambiental y ecosistémica, los cuales son ejecutados por las autoridades ambientales regionales en coordinación con los municipios.

Instrumentos de gestión de la movilidad

Los instrumentos descritos en esta categoría forman parte de la hacienda pública municipal tradicional, como ingresos no tributarios. Sin embargo, para efectos analíticos en este artículo se clasifican de acuerdo con su orientación de regular y orientar las dinámicas y patrones de movilidad o de capturar recursos por el acceso en vehículos privados a zonas específicas y por el uso de las infraestructuras viales y de transporte. Se basan en la mitigación de las externalidades negativas como la contaminación y la congestión, generadas por el uso de las infraestructuras de movilidad. La penalización del consumo de gasolina, por ejemplo, apunta a reducir las emisiones de gases de efecto invernadero y otros contaminantes, además de tener cierto poder para mitigar las externalidades ya anotadas.

Dentro de los ingresos que tienen las entidades territoriales también se encuentran las multas de tránsito que, según Rodríguez Manzanera (2009: 194), son “el pago al Estado de una determinada cantidad de dinero previamente fijada en un código y como consecuencia de una infracción a la ley”. En concreto, los recursos producto de estos ingresos se destinan principalmente a intervención de señales y elementos para la regulación del tránsito y, en menor medida, a gastos de funcionamiento (Amaya y Antony, 2017). Otro tipo de instrumentos de gestión de la movilidad se muestran en el esquema 2.

Fuente: Elaboración propia con base en Bull (2003), Solarte (2015), University College London-Universidad de los Andes (2013), Zegras (2014).

ESQUEMA 2 Instrumentos de gestión de la movilidad: Disuasión del automóvil particular

Estos últimos instrumentos hacen parte de estrategias de gestión y disuasión del uso del vehículo privado. En todo caso, vale la pena reflexionar sobre estos como fuentes de financiamiento, cuyo origen es el cobro por el uso de las infraestructuras, por el tránsito de autos privados, en función de superar, además, “el círculo vicioso en el cual el transporte público de autobuses pierde pasajeros que se convierten en usuarios de los autos” (Scorcia, 2018: 49).

Concesiones y APP para la producción de infraestructura

Las autoridades públicas están promoviendo nuevas formas de financiar sus proyectos, construir infraestructura y prestar servicios que den solución a las externalidades de la movilidad urbana. Por un lado, existe el contrato de concesión que tiene larga tradición en el contexto internacional. A parte del modelo tradicional de concesiones, las asociaciones público-privadas (APP) admiten otra serie de figuras de diferente naturaleza que implican la participación conjunta de entes públicos y privados en el desarrollo de proyectos.

Las “asociaciones público-privadas” se pueden definir como el mecanismo para construir acuerdos contractuales a largo plazo entre un operador (empresa privada o consorcio) y una entidad pública, en virtud del cual se proporciona un servicio, generalmente con inversiones relacionadas (Saussier et al., 2009). Las APP enmarcan un proceso en el que actores privados desarrollan una propuesta para financiar y administrar contratos para la prestación de servicios públicos y realizar la gestión de los riesgos propios del negocio.

Como se observa, el conjunto de instrumentos presentado no tiene en estricto sentido un objetivo fiscal, sino que forman parte de la política urbana y territorial para gestionar las dinámicas y enfrentar las externalidades de los procesos de urbanización.

Descentralización fiscal en Colombia: propósitos declarados

En el caso colombiano, en el marco de la descentralización fiscal de finales de los años ochenta se pretendió fortalecer el municipio como entidad territorial para participar de los ingresos nacionales, pero también generar sus propios recursos e incentivar el esfuerzo fiscal a nivel local. Las Leyes 11, 12 y 53 de 1986 y el Decreto Ley 1333 de 1986 de Reforma Municipal, evidencian un periodo de esfuerzos normativos para avanzar en la autonomía territorial en la materia, a partir de la definición de requisitos para la creación de municipios, así como la asignación de competencias y herramientas para garantizar el acceso a recursos públicos para atender las necesidades propias del escenario local (Sanabria, 2019). Como parte de estas reformas tiene alta relevancia la posibilidad de elegir los representantes políticos municipales, a través de la elección popular de alcaldes que se implementó por primera vez en el año 1988.

Estas condiciones legales, al menos en términos formales y de jerarquía normativa, fueron profundizados en la Constitución Política de 1991 y sus normas reglamentarias (en especial las Leyes 136 de 1994, 388 de 1997 y 617 de 2000), las cuales incorporaron la asignación de nuevas competencias a los entes territoriales para establecer tributos y otros mecanismos fiscales; la adopción de un nuevo Sistema General de Participaciones (SGP) y, con ello, la definición de nuevas fuentes de transferencias para salud y educación de administración municipal y departamental; la ampliación del periodo de los alcaldes y concejales; la elección popular de gobernadores; la creación de un sistema de planeación terri torial; la institucionalización de un conjunto de mecanismos de participación ciudadana (Sanabria, 2019), entre otros cambios. En el marco de esta institucionalidad, los municipios son, hasta hoy, los encargados de cuatro atribuciones principales, que son la esencia del desarrollo territorial en el país: a) prestar los ser vicios públicos que determine la ley (servicios públicos domiciliarios); b) cons truir las obras que demande el progreso local; c) ordenar el desarrollo de su territorio, y d ) promover la participación comunitaria, el mejoramiento social y cultural de sus habitantes (Constitución Política de la República de Colombia, 1991).

Los balances de este primer periodo posterior a la Carta Política y sus normas reglamentarias muestran que hubo un cambio, al menos de tipo formal en la estructura institucional enfocada en la cesión de poder hacia los municipios. Sin embargo, aunque hubo un aumento de los ingresos locales, y las transferen cias del gobierno central en 1998 llegaron a representar el 42.5 por ciento de los presupuestos locales (Dillinger y Webb, 1999; citados en Avellaneda, 2009), era evidente que la asignación de estas nuevas responsabilidades se dio sin pautas específicas para el ejercicio por parte de las autoridades municipales (Avellaneda, 2009), al mismo tiempo que se mantuvieron los desequilibrios entre municipios para alcanzar los propósitos de la descentralización fiscal y administrativa.

Entre los factores asociados a dichos resultados está la limitada capacidad institucional de los pequeños municipios (menores a 30 000 habitantes), expresada en la inexistencia de un cuerpo de funcionarios profesional e independiente de presiones políticas, recursos propios limitados y poca capacidad financiera propia para hacer sostenibles las estrategias municipales y regionales, así como la ausencia de la autoridad estatal en el territorio urbano y rural (Sanabria, 2019).

En este contexto, las posteriores reformas y reglamentaciones (Ley 1454 de 2011 y Ley 1551 de 2012) han intentado, entre otros propósitos, delimitar los alcances de las competencias entregadas a las distintas entidades territoriales, específicamente en ordenamiento territorial; la actualización de las categori zaciones de los municipios, en función de las competencias y capacidades diferenciadas, de acuerdo con el nivel o categoría en la que sean clasificados (Sanabria, 2019); así como la definición de mecanismos de gestión asociada entre municipios (áreas metropolitanas, regiones administrativas de planifi cación).

En términos fiscales, con estas reformas se incorporaron algunos cambios en los mecanismos de distribución de los recursos para la provisión de bienes pú blicos locales y para cubrir gasto de funcionamiento. En ese contexto, los municipios cuentan con recursos propios (impuestos, tasas y contribuciones) y con recursos transferidos por el gobierno central, originados en la recaudación de impuestos nacionales. En Colombia se evidencia una alta dependencia de los ingresos de transferencias del gobierno nacional, y aunque se identifican 21 tributos municipales vigentes excluyendo a las estampillas, 77 por ciento del recaudo fiscal de los municipios se explica por tres impuestos: ICA (36%), predial (34%) y sobretasa a la gasolina (7%) (CEDE, 2020).

Este comportamiento relacionado con el desempeño de la recaudación de impuestos es explicado por la teoría, en función de condiciones políticas, so cioeconómicas y culturales. Sin embargo, como lo señala Sanabria (2019), en Améri ca Latina, el desempeño en la recaudación varía mucho entre localidades que son similares en estas dimensiones; por lo que también considera como aspec to fundamental la capacidad organizacional, representada por el capital humano de los gerentes para explicar dichas diferencias (Sanabria, 2019).

Financiación de las infraestructuras públicas municipales en Colombia: estructuras e incentivos de los instrumentos

La Constitución Política definió que las entidades territoriales tienen autonomía y pueden: “(…) 3. Administrar los recursos y establecer los tributos necesarios para el cumplimiento de sus funciones. 4. Participar en las rentas nacionales (CP, Artículo 287)”. A partir de ello, la estructura normativa nacional que determina el alcance de estas competencias municipales y de los instrumentos técnicos y financieros para cumplir con ello es amplia y, como ya se anotó, se ha venido desarrollando desde inicios de los años noventa.

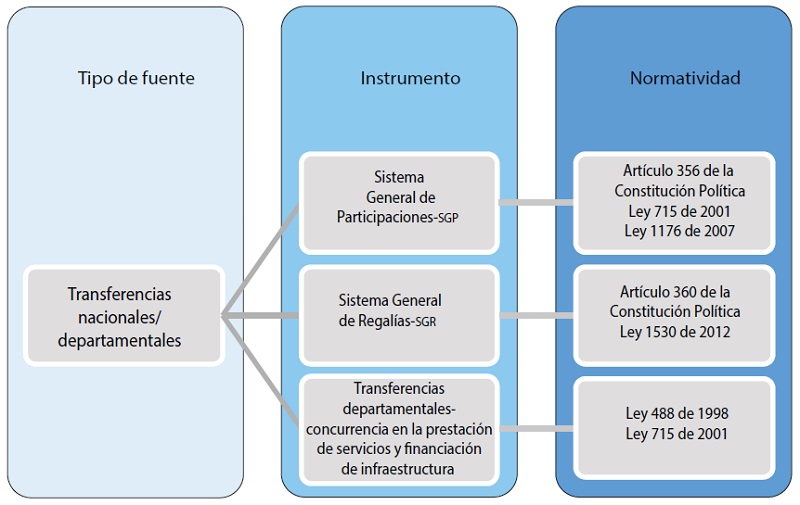

En Colombia los recursos provenientes del SGP son la principal fuente de financiación de los entes territoriales, a partir de transferencias de recursos provenientes de la nación, las cuales en su mayoría son de destinación específica o condicionada.2 Por su parte, el SGR se basa en la contraprestación a favor del Estado de las actividades de explotación de recursos naturales no renovables.

Fuente: Elaboración propia.

ESQUEMA 3 Fuentes e instrumentos de financiación de la infraestructura pública territorial en Colombia. Transferencias nacionales/departamentales

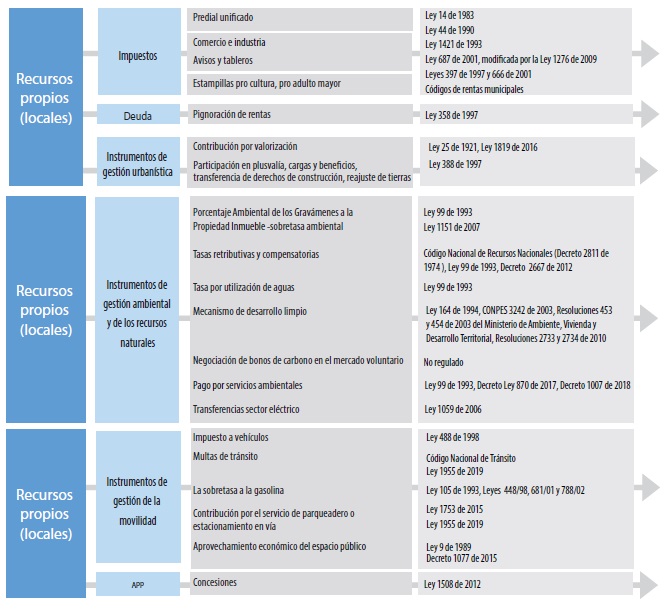

Por otro lado, aunque a través de la Ley se ha reglamentado el alcance de los distintos instrumentos, esta no define de manera explícita la destinación de los in gresos propios de los municipios derivados de impuestos locales, debido a que son estos los que definen sus prioridades en función de las necesidades de cada territorio y de sus habitantes. En el ámbito municipal existen los tributos mencionados, y otra batería de posibles ingresos que se han considerado en este ar tículo como instrumentos de financiación y que alimentan el abanico fiscal local (esquema 4). La mayoría de ellos se encuentran consagrados en el Código o Régimen de Rentas Municipales, pero dependen de reglamentaciones locales para su adopción, recaudo y ejecución.

Fuente: Elaboración propia.

ESQUEMA 4 Fuentes e instrumentos de financiación de la infraestructura pública territorial en Colombia. Recursos propios (municipios)

En el caso de los instrumentos de gestión urbanística, los alcances de la Ley 388 de 1997 y los resultados del uso de la valorización y la participación en plusvalías han sido recientemente estudiados como mecanismos de financiación del desarrollo urbano (Acosta Restrepo, 2010; Furtado y Acosta, 2012; Borrero Ochoa, 2013; Smolka, 2013; Pérez, 2018). Sin embargo, en el caso de los instrumentos de la gestión ambiental, de la movilidad y de asociación público-privada, los análisis han sido menos y las posibilidades de la intervención y la regulación pública se han concentrado, fundamentalmente, en la mitigación de los impactos del desarrollo urbano y menos en sus posibilidades de retribución de dichos aprovechamientos a la colectividad, como producto del aumento en las dinámicas urbanas, o como aporte a la financiación de la infraestructura pública territorial.

Como se observa, en Colombia la mayoría de instrumentos se han reglamentado en las normas nacionales e incluso han tenido desarrollo en las normas municipales; sin embargo, se encuentran dispersos a lo largo de las distintas clasificaciones legales, por lo cual en este artículo se ha propuesto una clasificación funcional de los instrumentos y mecanismos, para entender su uso en la financiación de la infraestructura pública territorial.

En los siguientes apartados se presentará el análisis realizado para Colombia, país que se caracteriza por incorporar en su legislación la mayoría de los instrumentos tributarios y no tributarios sugeridos en nuestra tipología analítica, para el fortalecimiento fiscal de los municipios desde 1993 (dos años después de la promulgación de su Carta Política). Se espera establecer el alcance de su reglamentación e implementación por los gobiernos municipales, así como los resultados en el recaudo, la destinación y la calidad del gasto, específicamente en materia de infraestructura pública territorial.

Estrategia metodológica

En Colombia -República unitaria, descentralizada con autonomía territorial (CP, Artículo 1)- se reconocen 1 122 municipios que conforman sus 32 departamentos (más el Distrito Capital-Bogotá), por lo que estudiar todos los municipios del país trascendía los alcances de este trabajo y, debido a las restricciones de información, se desarrolló una metodología mixta, a partir de análisis de tipo cuantitativo y cualitativo.

Para la selección de los municipios de estudio se realizó un proceso de muestreo probabilístico para estimar las proporciones y razones poblacionales de interés. A partir del universo de estudio se seleccionó la población objetivo3como unidades de observación con base en un periodo de referencia y se creó un marco muestral, como dispositivo para identificar y ubicar a cada uno de los elementos del universo de estudio (Särndal, Swensson y Wretman, 2003). Dicho marco muestral se tomó a partir de las proyecciones para la población y crecimiento de cabeceras municipales (2005-2017) proporcionados por el Departamento Administrativo Nacional de Estadística (DANE, 2005; DANE, 2017).

El método de muestreo para este estudio es probabilístico estratificado en una etapa (Bautista, 1998). La estratificación se realizó de acuerdo con la clasificación de los POT en la Ley 388 de 1997 y la población de los municipios, con el fin de crear grupos homogéneos, según su tamaño poblacional y no por su ubicación geográfica. La norma nacional realiza una categorización de estos, así: Plan de Ordenamiento Territorial (POT) municipios con más de 100 000 habitantes; Plan Básico de Ordenamiento Territorial (PBOT) municipios entre 30 000 y 100 000 habitantes, y Esquema de Ordenamiento Territorial (EOT) municipios con menos de 30 000 habitantes (Art. 9, Ley 388 de 1997).

Una vez hecha la estratificación, se realizó un diseño aleatorio simple y sin remplazo (MAS)4 para los estratos PBOT y EOT, con el fin de obtener una muestra heterogénea de municipios dentro de cada estrato. Para el estrato POT se hizo un censo, ya que este es pequeño, concentra el 61.2 por ciento de la población colombiana, e incorpora las ciudades más importantes en Colombia. El tamaño de la muestra por estrato se obtuvo de la siguiente manera:

donde nh es el tamaño poblacional del estrato h y z1− α/2 es el percentil1− α/2 de una distribución normal estándar. Así, el tamaño de muestra para cada uno de los estratos fue el siguiente:

Como se puede observar en el cuadro 1, se seleccionó una muestra (n) de 444 municipios con un margen de error de 5 por ciento en los estratos EOT y PBOT, y censo en el estrato POT.5 Esta muestra comprende 40 por ciento de los municipios colombianos, 81 por ciento de la población del territorio nacional y reúne el 42 por ciento del área total del país.

CUADRO 1 Tamaño de la muestra por estrato

| Estrato | Tamaño del universo | Tamaño de la muestra |

| EOT | 848 | 265 |

| PBOT | 186 | 115 |

| POT | 64 | 64 |

| Total | 1 098 | 444 |

Fuente: Elaboración propia. Nota: Los resultados de este análisis son cuantitativos y se presentan como proporciones y razones, acompañados de sus medidas de precisión, errores de muestreo, coeficientes de variación, intervalos de confianza y el efecto del diseño.

La información presupuestal se descargó de la plataforma CHIP (Consolidador de Hacienda e Información Pública) de la Contaduría General de la Nación para 2009-2017 (Formulario Único Territorial -FUT- y Categoría CGR Presupuestal).

Para este caso particular, se recolectaron y sistematizaron los reportes de la ejecución de los ingresos o recaudo de los 4436 municipios de la muestra entre 2012 y 2017, así como las destinaciones de los rubros de las entidades territoriales al final de cada anualidad. Para su análisis, se realizó una clasificación de los distintos instrumentos y mecanismos que tienen los municipios por normatividad nacional y reglamentación municipal. Más específicamente, los orígenes se identificaron a partir de los rubros (ingresos) asociados la financiación de la infraestructura pública territorial, así (cuadro 2):

CUADRO 2 Fuentes de financiación de infraestructura pública territorial y destinaciones (CGR presupuestal)

| Ingresos propios (año x) | |

| Impuestos | Delineación urbana |

| Estampillas | |

| ICA | |

| Impuesto predial (sin el porcentaje de predial-CAR) | |

| Gestión urbanística | Participación en plusvalía |

| Valorización | |

| Porcentaje del impuesto predial para corporaciones autónomas regionales | |

| Transferencias sector eléctrico | |

| Gestión de la movilidad | Multas de tránsito |

| Sobretasa a la gasolina | |

| Impuesto a vehículos (rodamiento) | |

| Ingresos por libre destinación | |

| Deuda | Interna y externa |

| Recursos de transferencias | Sistema General de Participaciones |

| Sistema General de Regalías | |

| Cofinanciación Nacional | |

| Gastos-destinaciones (año x+1) | |

| Construcción y adecuación de infraestructura | Medio ambiente |

| Agua potable y saneamiento básico | |

| Vivienda | |

| Salud | |

| Cultura | |

| Transporte | |

| Educación | |

| Desarrollo comunitario | |

| Prevención y atención a desastres | |

| Sector eléctrico | |

| Recreación | |

| Indicadores de referencia de dinamica territorial (año x +1) | |

| Avalúo urbano | Valor del avalúo urbano |

| Área urbana | Tamaño de área urbana |

Fuente: Elaboración propia con base en rubros del CGR (s.f.).

Para este conjunto de datos se aplicó un análisis de correlación lineal, el cual permite establecer la existencia de una posible relación entre pares de variables. A través de este, se obtuvo el coeficiente de correlación, que permitió medir el tipo de relación y fuerza de la asociación lineal entre las variables de ingresos y gastos en el periodo de estudio. El cuadro 3 presenta el número de observaciones para cada tipo de POT.

Implementación de los instrumentos de financiación en las infraestructuras públicas municipales: origen-destino de los recursos y calidad del gasto

Desde inicios del siglo XX el país se ha caracterizado por importantes transformaciones demográficas y de ocupación territorial que vienen modificando las caracterís ticas de su sistema urbano, y ha generado la necesidad de explorar nuevas fuentes de financiación para satisfacer las necesidades territoriales de sus pobladores.

Así, entre 2000 y 2017 más de 900 municipios en el país incrementaron su población urbana (cabeceras municipales), siendo relevante que 680 lo hicieron en un porcentaje menor a 50 por ciento, y 195 entre 50 y 100 por ciento (Contreras, 2017). De la misma manera, para 2017 más de 950 municipios habían aumentado sus zonas con características urbanas en más de 50 por ciento. Estos crecimientos -población y áreas urbanas- fueron en su mayoría en municipios pequeños y de tamaño medio (65 por ciento aproximadamente).

En el caso de los 444 municipios de la muestra seleccionada para este estudio, se evidenciaron crecimientos poblacionales entre 2005-2017 en promedio de 3.66 por ciento en municipios con EOT; 11.8 por ciento en los municipios con PBOT, y 13.3 por ciento en los municipios con POT. En términos de área urbana los crecimientos fueron en promedio de 40.8 por ciento en municipios con EOT; 37 por ciento en los municipios con PBOT, y 20.8 por ciento en los municipios con POT.

Estos datos evidencian las importantes transformaciones de los municipios en cantidad de pobladores urbanos, ampliación de áreas urbanizables y, por ende, de la necesidad de atención de demandas (especialmente de infraestructura pública territorial) por parte de los gobiernos municipales a partir de los recursos públicos. También evidencian el potencial de los instrumentos de gestión urbanística, de la movilidad y de gestión ambiental, no solo para su aplicación como recursos fiscales, sino como fuentes para financiar el desarrollo urbano que ya se está generando y la búsqueda del equilibrio territorial, sin recurrir a los instrumentos que gravan al conjunto de la colectividad como son los impuestos, de allí la importancia de su implementación.

¿Cuál es el origen de las fuentes de financiación de las infraestructuras en los municipios del país?

Los gobiernos municipales estudiados en el país mantienen una alta dependencia de las fuentes exógenas para la financiación de sus presupuestos, principalmente asociadas a las transferencias del gobierno nacional-SGP (en menor medida en las grandes ciudades, pero incluso con porcentajes importantes); mientras que los recursos propios (ingresos generados por los municipios a partir de su capacidad fiscal) son menos de la tercera parte en los municipios más pequeños (EOT), entre 25 y 33 por ciento en los municipios medianos (PBOT) y entre 44 y 48 por ciento en los municipios mayores a 100 000 habitantes (POT).

Estas cifras corroboran el análisis realizado por Muñoz Miranda, Pineda y Radics (2017) sobre la distribución de ingresos fiscales por tipo de transferencia para el conjunto de los municipios colombianos, que muestra que el aumento de los ingresos fiscales municipales por habitante se debe en mayor parte a las transferencias intergubernamentales (SGP) (Muñoz Miranda et al., 2017; Finot, 2007). Asimismo, el informe de la Comisión de Estudio del Sistema Tributario Terri torial (CEDE, 2020) muestra que casi 45 por ciento de los ingresos totales de los gobiernos municipales en 2019 provino de las transferencias, mientras que 28 por ciento fue por ingresos tributarios y otros ingresos que incluyeron las regalías. El informe también señala que estas transferencias han aumentado significativamente en los últimos años, pasando de 18 por ciento del total de ingresos en 1985 a 45 por ciento en 2019 (CEDE, 2020).

Ahora bien, al analizar el porcentaje del recaudo total en los municipios estudiados asociado a infraestructuras públicas en el periodo de estudio (véase gráfica 1), el panorama es similar al anterior, pues en los municipios más pequeños (EOT) estos ingresos tienen su origen principalmente en las transferencias nacionales y departamentales (53%) y solo 26 por ciento de los recursos propios. En el caso de los municipios PBOT, 45 por ciento proviene de dichas transferencias y 32 por ciento de recursos municipales, mientras que en los municipios POT se evidencia un promedio de 20 por ciento que son transferencias y 42 por ciento que son recursos propios. Otro dato relevante de este análisis es que un importante porcentaje de los presupuestos municipales está orientado principalmente a obras de infraestructura (79% en EOT, 77% en PBOT y 62% en POT).

Fuente: Elaboraciónpropia con base en CGR (s.f.).

GRÁFICA 1 Ingresos municipales para infraestructura como proporción de los demás recursos, 2012-2017. Muestra de municipios seleccionados

El análisis de las fuentes de financiación municipal demuestra que, aunque la descentralización fiscal tenía como uno de sus objetivos generar capacidad fiscal a partir de la generación de ingresos municipales, el SGP sigue teniendo un peso importante como soporte de los presupuestos municipales, sobre todo de los municipios pequeños y medianos (EOT y PBOT). Esta conclusión está confirmada por la Comisión de Estudio del Sistema Tributario Territorial (CEDE, 2020) que, además de demostrar que la mayoría de municipios (n=995) del país dependen del nivel central en forma considerable, muestra que esta dependencia es diferenciada entre grandes y pequeños municipios (CEDE, 2020). En términos de in gresos propios a nivel municipal, el análisis de la Comisión muestra que la composición de los ingresos municipales está principalmente asociada a la participación del impuesto de industria y comercio (36%), seguido por el impuesto predial unificado (33%), otros ingresos tributarios (25%) y la sobretasa a la gasolina (6%) (CEDE, 2020).

En la misma línea, en el presente análisis se evidencia que el porcentaje que representan los impuestos locales durante todo el periodo (ICA, predial y estampillas) en los municipios pequeños y medianos (EOT y PBOT) es en promedio medio-bajo (16.6 y 27.9 por ciento, respectivamente); mientras que en los municipios mayores a 100 000 habitantes los impuestos municipales son la mayor fuente de ingresos propios (59.5 por ciento en promedio), tal como se muestra en el cuadro 4.

CUADRO 4 Ingresos municipales para infraestructura 2012-2017. Muestra de municipios seleccionados

| Fuente-origen recursos | 2012 (%) | 2013 (%) | 2014 (%) | 2015 (%) | 2016 (%) | 2017 (%) | |

| EOT | |||||||

| Ingresos propios | Impuestos | 15.8 | 14.2 | 17.0 | 17.5 | 18.3 | 17.2 |

| Gestión urbanística | 1.7 | 0.4 | 0.8 | 0.5 | 0.2 | 0.2 | |

| Gestión ambiental | 1.5 | 1.4 | 1.4 | 1.5 | 1.4 | 1.0 | |

| Gestión movilidad | 3.2 | 2.7 | 3.0 | 3.0 | 3.8 | 3.4 | |

| Deuda | 0.8 | 1.7 | 1.7 | 2.8 | 0.8 | 1.8 | |

| Transferencias | Cofinanciación nacional | 1.2 | 2.6 | 2.7 | 2.6 | 0.8 | 1.5 |

| Transferencias departamentales | 6.0 | 8.2 | 6.2 | 7.9 | 6.1 | 8.5 | |

| SGR | 5.9 | 7.5 | 7.8 | 4.9 | 0.1 | 0.0 | |

| SGP | 64.0 | 61.3 | 59.5 | 59.3 | 68.6 | 66.4 | |

| PBOT | |||||||

| Ingresos propios | Impuestos | 24.5 | 24.1 | 27.5 | 28.9 | 32.2 | 30.3 |

| Gestión urbanística | 0.3 | 1.0 | 0.8 | 0.9 | 0.6 | 1.2 | |

| Gestión ambiental | 1.1 | 1.0 | 0.8 | 0.8 | 1.1 | 1.0 | |

| Gestión movilidad | 5.8 | 4.9 | 5.5 | 5.2 | 6.2 | 5.5 | |

| Deuda | 1.9 | 1.8 | 2.5 | 3.7 | 0.3 | 1.3 | |

| Transferencias | Cofinanciación nacional | 1.8 | 3.2 | 2.1 | 2.4 | 0.5 | 1.4 |

| Transferencias departamentales | 4.1 | 3.7 | 4.3 | 4.8 | 5.1 | 6.2 | |

| SGR | 5.5 | 9.7 | 9.5 | 5.9 | 0.1 | 0.2 | |

| SGP | 54.9 | 50.5 | 47.1 | 47.4 | 53.9 | 52.8 | |

| POT | |||||||

| Ingresos propios | Impuestos | 56.5 | 58.1 | 60.0 | 60.1 | 61.7 | 60.7 |

| Gestión urbanística | 1.7 | 1.2 | 1.5 | 1.7 | 1.0 | 0.6 | |

| Gestión ambiental | 1.1 | 0.8 | 1.1 | 1.1 | 1.0 | 0.9 | |

| Gestión movilidad | 10.9 | 10.6 | 10.3 | 9.6 | 9.9 | 9.6 | |

| Deuda | 1.3 | 3.5 | 3.2 | 2.0 | 1.5 | 2.4 | |

| Transferencias | Cofinanciación nacional | 0.2 | 0.8 | 1.1 | 1.0 | 0.7 | 0.8 |

| Transferencias departamentales | 1.4 | 1.9 | 1.3 | 1.4 | 1.4 | 1.5 | |

| SGR | 1.1 | 1.3 | 1.2 | 1.2 | 0.0 | 0.0 | |

| SGP | 25.9 | 21.8 | 20.4 | 21.8 | 22.9 | 23.3 |

Fuente: Elaboración propia con base en CGR (s.f.).

Del total de los ingresos utilizados para financiar infraestructura, estas dos fuentes (SGP e impuestos) representan en el conjunto de municipios estudiados entre 79 y 82 por ciento, respectivamente, lo que demuestra que pese a que los demás instrumentos se encuentran reglamentados aún presentan poco avance en su implementación. El aporte de los instrumentos de gestión urbanística en el total del presupuesto destinado a infraestructura es bajo, representando en promedio para el periodo 0.6 por ciento en los EOT, 0.8 por ciento en los PBOT y 1.3 por ciento en los POT.

Es innegable la importancia que tiene el impuesto predial unificado (IPU) en la estructura tributaria territorial, por ser una fuente de recursos propio de la autonomía territorial. En 2019 se recaudaron $8.7 billones en todo el país, lo que representa alrededor de 0.8 por ciento del PIB; sin embargo, la evidencia muestra que las tarifas tienden al límite inferior del rango permitido, ya que la construcción de acuerdos para su aumento requiere un alto nivel de legitimidad política, confianza en la administración local (CEDE, 2020) y acciones técnicas de actualización de los avalúos urbanos y rurales. Villaveces (2017) encuentra una correlación positiva entre la concentración política en un municipio y el número de años de rezago en la actualización del catastro, lo que sugiere que la decisión de incrementar o no la base gravable responde a cálculos políticos. Adicionalmen te, como ya se demostró en el cuadro 4, se evidencia un recaudo per cápita di fe ren ciado entre ciudades y aglomeraciones y los demás municipios del país.

Es de notar que el análisis cualitativo realizado sobre el reconocimiento y la incorporación de la participación en plusvalía en la reglamentación de los municipios como uno de los principales instrumentos de gestión urbanística encontró que en la mayoría se reconoce el instrumento desde el año 2000 (84 por ciento en promedio). Sin embargo, el análisis presupuestal de los municipios estudiados demostró que solamente 10.9 por ciento del total reporta recaudo efectivo por dicho concepto.

Frente a los otros instrumentos, es necesario resaltar algunos hallazgos relevantes. En primer lugar, se evidencia que los instrumentos de gestión de la movilidad (especialmente la sobretasa a la gasolina) están siendo implementados por el conjunto de los municipios de la muestra, independientemente de su tamaño (EOT con 3.2 por ciento, PBOT con 5.5 por ciento y POT con 10.2 por ciento). Esto puede estar relacionado con los volúmenes de vehículos particulares circulando en los territorios, producto de las transformaciones e incentivos económicos y de sus procesos de consolidación como áreas urbanas. También podría estar asociado a la inclusión en la agenda gubernamental de las políticas de incentivos a la reducción del uso del vehículo particular, para enfrentar la congestión y buscan la financiación de las expansiones en infraestructura. En todo caso, en los datos se evidencia poco recaudo frente a otro tipo de instrumentos de gestión de la movilidad existentes en la legislación colombiana, solamente incorporados de manera reciente (por ejem plo, peajes y cobros por estacionamiento y congestión).

Finalmente, aunque los porcentajes de recaudo de los instrumentos de gestión ambiental son bajos en el periodo para las tres categorías (EOT con 1.4 por ciento, PBOT con 1 por ciento y POT con 1 por ciento), resalta la existencia de este recaudo en los municipios pequeños y medianos, al igual que la participación en plusvalía, lo que significa que en alguna proporción se está apuntando a la captura de las rentas del proceso de urbanización o bien a generar recursos para bienes y servicios públicos, producto de las normas para la mitigación de impactos del desarrollo urbano.

¿Cuál es el destino de las fuentes de financiación de las infraestructuras en los municipios del país?

Este apartado indaga sobre las relaciones (lineales) entre los rubros de ingresos municipales y los gastos de inversión para los distintos tipos de infraestructura pública municipal. En el análisis se incluyeron el incremento o disminución anual del área de la cabecera municipal urbana (DANE, 2017) y el avalúo catastral urbano (Instituto Geográfico Agustín Codazzi-IGAC) como indicadores de referencia de las dinámicas territoriales, con el objetivo de identificar si adicionalmente existe una relación entre el incremento o disminución de los ingresos y los gastos estudiados con el comportamiento de dichos indicadores.

Teniendo en cuenta las diferencias entre los distintos tipos de municipios, se realizó un análisis segmentado del conjunto de observaciones para encontrar los comportamientos particulares de las variables analizadas por año y para el total del periodo. Estos grupos se construyeron según el tipo de POT que les aplica en virtud de la clasificación establecida en el artículo 9 de la Ley 388 de 1997 (véase estrategia metodológica).

Es importante señalar que solamente en el año 2017 se evidenciaron relaciones importantes entre las variables de ingresos y gastos en los tres tipos de municipios; para el resto del periodo 2012-2016, no se observaron comportamientos que pudieran relacionar las variables estudiadas. ¿Qué quieren decir estos datos?

En el caso de los municipios EOT, se muestra una importante correlación entre los ingresos por gestión ambiental y el gasto en proyectos de infraestructura de protección al medio ambiente, y entre los ingresos por deuda y las inversiones (gasto) en infraestructura para la recreación. Esto evidencia que en este grupo las inversiones en medio ambiente realizadas en conjunto con las autoridades regionales dependen en gran medida de los ingresos locales con dicha destinación. Asimismo, se observa que la inversión en recreación tiene un fuerte soporte en los recursos de deuda, que en este caso (EOT) tiene respaldo del gobierno nacional. Por último, se evidencia la importante correlación entre los ingresos de impuestos y de gestión de la movilidad, lo que explicaría que a mayor actividad urbanística y económica, hay mayor dinámica de movilidad y, por ende, recaudo de recursos (véase cuadro 5).

CUADRO 5 Matriz de relaciones relevantes entre las variables analizadas para los municipios con EOT año 2017

| Gastos | Ingresos | |||

| Variables | Medio ambiente | Recreación | Gestión movilidad | |

| Ingresos | Deuda | 0.8434*** | ||

| Gestión ambiental | 0.7203*** | |||

| Gestión movilidad | ||||

| Impuestos | 0.7201*** | |||

Fuente: Elaboración propia con base en CGR (s.f.). ***p<0.01, ** p<0.05, * p<0.1.

En este grupo (PBOT) los datos de 2017 son los únicos que mostraron importantes relaciones, en este caso, entre los ingresos de gestión urbanística y los gastos en vivienda. Esto es relevante debido a que fuentes como la participación en plusvalía, incluida en la categoría mencionada, incluyen dentro de sus destinaciones la generación de vivienda de interés social y prioritario, lo que demuestra que en los municipios en los cuales hay ingresos por este concepto se ha realizado un esfuerzo administrativo por el cumplimiento de los marcos legales y normativos presupuestales-tributarios y se ha optado por destinar estos recursos en la generación de vivienda o a la inversión en infraestructura para la vivienda. El mismo rubro de gastos (vivienda) tiene una correlación cercana a 1, con los ingresos provenientes de las trasferencias departamentales, lo cual se explica debido a que los departamentos son concurrentes con los municipios en la producción de vivienda social y hace parte de las fuentes potenciales de financiación para los programas habitacionales en los entes territoriales del país (véase cuadro 6).

CUADRO 6 Matriz de relaciones relevantes entre las variables analizadas para los municipios con PBOT año 2017

| Gastos | Ingresos | ||||||

| Variables | Medio ambiente | Vivienda | Salud | Cultura | Transporte | Gestión urbanística | |

| Gastos | Cultura | 0.7415*** | |||||

| Prevención y atención a desastres | 0.8545*** | 0.8103*** | |||||

| Ingresos | Impuestos | 0.7913*** | |||||

| Gestión urbanística | 0.8829*** | ||||||

| SGP | 0.9233*** | ||||||

| SGR | |||||||

| Transferencias departamentales | 0.9415*** | 0.8596*** | |||||

Fuente: Elaboración propia con base en CGR (s.f.). ***p<0.01, ** p<0.05, * p<0.1.

Otro aspecto notable es la correlación directa que se evidencia entre los ingresos por SGP y los gastos en salud, lo cual demuestra la dependencia que tienen los entes territoriales con la nación para desarrollar la infraestructura del sistema público de salud. En las inversiones en infraestructura de transporte, se observa la importancia de los ingresos por concepto de impuestos (predial e ICA), los cuales son las fuentes más importantes de financiación local en este tipo de municipios. No obstante, es pertinente indicar que, por la generación de grandes proyectos de vías nacionales, se vienen dando cambios urbanos relevantes en las zonas intermedias entre las grandes ciudades, fenómeno que en este estudio no se alcanza a evidenciar. El paso de las vías nacionales y su influencia en los territorios municipales, llevaron al gobierno nacional a reglamentar la valorización por obras nacionales en 2020.

Finalmente, el análisis de los municipios POT dentro de los cuales se encuentran las grandes ciudades, y la mayoría de las capitales de departamento, evidenció, igual que en los otros casos, que el año 2017 fue determinante frente al conjunto del periodo. Como se muestra en el cuadro 7, los ingresos recaudados por instrumentos de gestión ambiental, muestran una relación lineal positiva con las inversiones (gastos) en medio ambiente, situación consistente con la destinación normativa de estos recursos, complementado con una fuerte corre lación de este grupo de gastos con los ingresos derivados de los recursos del Sistema General de Participaciones (SGP). Esto permite afirmar que la inversión en medio ambiente ha requerido necesariamente de la concurrencia de recursos territoriales-regionales y nacionales.

CUADRO 7 Matriz de relaciones relevantes entre las variables analizadas para los municipios con POT año 2017

| 2017 | Gastos | Ingresos | Indicadores de referencia | ||||||||||||||||||||||||

| Variables | Medio ambiente | Agua potable y saneamiento básico | Salud | Cultura | Transporte | Educación | Desarrollo comunitario | Prevención y atención a desastres | Sector eléctrico | Recreación | Gestión movilidad | Avalúo urbano | Área urbana | ||||||||||||||

| Gastos | Agua potable y saneamiento básico | 0.7686 | *** | ||||||||||||||||||||||||

| Salud | 0.7759 | *** | 0.9020 | *** | |||||||||||||||||||||||

| Cultura | 0.7504 | *** | 0.8138 | *** | 0.9034 | *** | |||||||||||||||||||||

| Transporte | 0.8738 | *** | 0.8498 | *** | 0.7609 | *** | |||||||||||||||||||||

| Educación | 0.8231 | *** | 0.8727 | *** | 0.7350 | *** | 0.9281 | *** | |||||||||||||||||||

| Desarrollo comunitario | 0.9191 | *** | 0.7166 | *** | 0.8102 | *** | |||||||||||||||||||||

| Prevención y atención a desastres | 0.8989 | *** | 0.7560 | *** | 0.9206 | *** | 0.8473 | *** | 0.9285 | *** | |||||||||||||||||

| Recreación | 0.8249 | *** | 0.7332 | *** | 0.7834 | *** | 0.7145 | *** | |||||||||||||||||||

| Gestión ambiental | 0.7516 | *** | |||||||||||||||||||||||||

| Ingresos | Gestión movilidad | 0.9405 | *** | 0.7795 | *** | 0.7443 | *** | 0.8770 | *** | 0.7668 | *** | 0.9878 | *** | 0.9552 | *** | 0.7688 | *** | 0.9977 | *** | 0.9248*** | |||||||

| Gestión urbanística | 0.7039 | *** | |||||||||||||||||||||||||

| SGP | 0.8089 | *** | 0.9486 | *** | 0.9887 | *** | 0.8949 | *** | 0.8833 | *** | 0.8834 | *** | 0.8008 | *** | 0.8233 | *** | 0.7721 | *** | 0.8516 | *** | 0.8726 | *** | 0.9616*** | ||||

| SGR | 0.8264 | *** | |||||||||||||||||||||||||

| Indicadores de referencia | Avalúo urbano | 0.7015 | *** | 0.9504 | *** | 0.8038 | *** | 0.7562 | *** | 0.8932 | *** | 0.7972 | *** | 0.9836 | *** | 0.9610 | *** | 0.7856 | *** | ||||||||

| Área urbana | 0.7947 | *** | 0.9583 | *** | 0.9288 | *** | 0.8661 | *** | 0.8852 | *** | 0.8444 | *** | 0.8844 | *** | 0.8762 | *** | 0.7990 | *** | 0.936 | *** | |||||||

Fuente: Elaboración propia con base en CGR (s.f.). ***p<0.01, **p<0.05, *p<0.1.

Por su parte, los recursos recaudados por el grupo de instrumentos de gestión urbanística muestran solo una correlación importante con un sector de gasto en infraestructura (cultura), lo que contrasta con el comportamiento de este grupo de ingresos en los municipios con PBOT, en donde estos recursos se utilizan para la generación de vivienda y de infraestructuras de soporte.

Los recursos recaudados en el grupo de instrumentos de gestión de la movili dad tienen una importante relación lineal positiva (0.87) con el comportamiento de la inversión (gasto) en infraestructura de transporte, lo que es complemen tado con los recursos del SGP. En estos municipios se requiere de importantes recursos de la nación, debido a que complementan las inversiones municipales en construcción y mantenimiento vial rural y cofinancian la construcción de infraestructuras de sistemas de transporte público y masivo en las áreas urbanas.

CUADRO 8 Matriz de relaciones relevantes entre las variables analizadas para los municipios con pot año 2017

| Variable | Medio ambiente | Agua potable y saneamiento básico | Salud | Cultura | Transporte | Educación | Desarrollo comunitario | Prevención y atención a desastres | Recreación | Avalúo urbano | Área urbana |

| SGP | 0.8089*** | 0.9486*** | 0.9887*** | 0.8949*** | 0.8833*** | 0.8834*** | 0.8008*** | 0.8233*** | 0.7721*** | 0.8726*** | 0.9616*** |

Fuente: Elaboración propia con base en CGR (s.f.).

El comportamiento de los recursos provenientes del SGR, que son generados por la extracción de recursos no renovables (mineros) en el país y redistribuidos en todos los municipios de Colombia, solo evidencia una relación lineal positiva significativa con el gasto en el sector eléctrico, asociado a obras de ampliación y mantenimiento de los sistemas de alumbrado público municipal, y la extensión de redes de suministro a zonas rurales y de asentamientos humanos de origen informal.

Ahora bien, los recursos provenientes del SGR tienen importantes correlaciones con el comportamiento de los gastos con todos los sectores que producen infraestructura, debido a que aportan alrededor de 25 por ciento de los ingresos para el desarrollo de infraestructura municipal, los cuales son transferidos en su mayoría con destinación específica.

Asimismo, los datos muestran en todos los casos que el comportamiento de la totalidad de los grupos de inversiones (gastos) en infraestructura tiene fuertes relaciones lineales positivas con los indicadores de referencia seleccionados sobre la dinámica territorial de los municipios (avalúo urbano, área urbana). Esto permite afirmar que las inversiones en infraestructura son determinantes para el aumento en los avalúos urbanos, y a su vez para el crecimiento espacial de las áreas urbanas de las ciudades y municipios más importantes del país.

Por último, es pertinente mencionar que el análisis para el conjunto de munici pios (EOT, PBOT, POT) en el año 2017 evidencia la fuerte correlación que existe en tre el comportamiento de los recursos provenientes del SGP y el comportamiento de los gastos en todos los rubros de inversión en infraestructura (véase cuadro 8).

Este último dato es consistente con lo planteado a lo largo de este artículo, y demuestra la dependencia que tienen los municipios para el desarrollo de infraestructuras de los recursos derivados de las transferencias nacionales, y cómo se relaciona con esto también el incremento del avalúo de los predios en los municipios y el crecimiento de sus áreas urbanas.

Un breve acercamiento a la calidad del gasto municipal a partir de las fuentes locales

El análisis presentado sobre origen-destino de los recursos evidencia algunos esfuerzos de los municipios medianos y pequeños por implementar algunos de los instrumentos, tanto tributarios como no tributarios, así como algunas correlaciones entre el esfuerzo fiscal municipal y las necesidades de provisión de bienes públicos a nivel local. También demostró que se mantiene la dependencia de las transferencias gubernamentales del nivel nacional (SGP y SGR) para la financiación de los presupuestos municipales; al mismo tiempo que estos recursos se orientan principalmente a cubrir los gastos con destinación específica.

El análisis de estas conclusiones en relación con la calidad del gasto público, realizada en los informes de la Comisión del Gasto para 2017 y 2020, muestra un aumento del gasto público en educación, como resultado del proceso de descentralización y de otras políticas orientadas a aumentar la cobertura y la calidad de la educación en Colombia (en los últimos años, el gasto como porcentaje del PIB se ha mantenido en un rango de 4.4 a 5 por ciento del PIB, mientras que en 1985 era de solo 2.7 por ciento). Aunque la participación de los recursos de las entidades territoriales en la financiación de la educación tuvo un aumento importante (pasó de menos de 9 por ciento en 2002 a 12.8 por ciento en 2014), sigue siendo extremadamente baja, comparada con la de los países de la OCDE. Sin embargo, las fórmulas de distribución son muy rígidas y dejan poco espacio a la autonomía territorial, lo cual podría generar ineficiencias en el gasto de este sector (CGIP, 2018).

Por otra parte, en el caso de los recursos de regalías, según el nuevo sistema que estableció la reforma constitucional de 2011, están siendo desaprovechados, pues se genera dispersión de los recursos a la hora de asignar el presupuesto del SGR, con limitadas posibilidades de reorientar los porcentajes establecidos en la Constitución (Acto legislativo 05 de 2011). Los informes muestran que cerca de 70 por ciento de los recursos del SGR para el sector educación en 2016 financiaron proyectos de transporte escolar y de infraestructura y dotación, dejando de lado otros importantes componentes como la calidad educativa, la alimentación escolar, y acceso y permanencia de la población (CGIP, 2018).

Finalmente, la Comisión de Estudio del Sistema Tributario Territorial (2020) muestra para 2020 que en todo caso, incluso para los municipios con mayores niveles de autonomía en operación, aunque ha habido mayores recursos para aumentar cobertura, no hay evidencia contundente respecto al mejoramiento de la calidad de la educación (Lozano y Martínez, 2013; Melo Becerra, 2012, citados en CEDE, 2020).

Esto confirma algunas conclusiones de los estudios sobre el sistema de transferencias en Colombia, los cuales reconocen avances importantes en materia de cobertura de los servicios básicos de educación y salud, pero no en relación con los criterios utilizados para la distribución de los recursos, pues se considera que no involucran de manera efectiva las diferencias en los costos de prestación de los servicios en las regiones, que no han creado los incentivos necesarios para promover la eficiencia y la calidad, así como tampoco una mayor capacidad de generación de recursos propios en los gobiernos subnacionales para complementar los aportes del gobierno a estos sectores (FMI, 2005; Banco Mundial, 2009; OECD, 2014; Meléndez, 2015; CGIP, 2016, citados en CEDE, 2020).

En el caso de los instrumentos de gestión urbanística, los resultados producto del análisis de la relación entre las destinaciones y las transformaciones territoriales en los municipios muestran que, en el caso de la participación en plusvalía, la principal destinación (independientemente de la categoría del municipio) es para transporte (32.2%) y soluciones de vivienda de interés social (15.9%). Si además se suman los rubros de la red urbana vial (5.63) y vivienda en general (9.98%) el total de estas grandes prioridades de inversión en el periodo llega a casi 64 por ciento de los recursos capturados por este tributo (véase gráfica 2). Aunque estos destinos posibilitan el mejoramiento de la calidad de vida de los habitantes en los municipios, en todo caso, el limitado recaudo contrasta con los importantes aumentos de los perímetros urbanos señalados en este artículo y sus consecuencias sobre la expansión de servicios, que en todo caso están a cargo de las autoridades municipales.

Otros estudios han demostrado que los resultados de los recaudos por impuestos municipales (principalmente el impuesto predial) y el mayor gasto social per cápita, no están relacionados a la descentralización per se, sino que pueden estar asociados a las calidades de los mandatarios locales (específicamente, mayores niveles educativos) (Avellaneda, 2009). Sin embargo, Espinosa et al. (2018) señalan que los gravámenes a la propiedad aunque tienen un potencial de generación de ingreso han sido subutilizados en países latinoamericanos, ya sea por las posibles consecuencias electorales de las reformas fiscales o por restricciones técnicas y administrativas. Sin embargo, señalan “las crecientes presiones de gasto asociadas con la descentralización han obligado a muchos gobiernos locales a reconsiderar el papel de los impuestos a la tierra y la propiedad”.

Fuente: Elaboración propia con base en la documentación de CGR (s.f.).

GRÁFICA 2 Principales destinaciones de los recursos provenientes de la participación en plusvalía

Adicionalmente, en el análisis de los resultados de los procesos de crecimiento urbano y aplicación de los instrumentos de gestión urbanística y de gestión ambiental, se evidencia una limitada aplicación municipal, además de dispersión por parte de los municipios alrededor de los grandes núcleos urbanos, desestimando la gestión conjunta de carácter metropolitano. Una conclusión similar la evidenciaron Bello-Gomez y Avellaneda (2021), quienes muestran en su estudio que los alcaldes, en general, prefieren no delegar fondos o asignaciones en figuras de gobernanza colaborativa como asociaciones regionales o gobiernos metropolitanos, por la idea de que puedan perder su autonomía.

Conclusiones

En Colombia, los avances en materia de instrumentos fiscales y regulatorios para la captura de valor han sido de tipo formal. La experiencia muestra que desde 1991 ha sido posible incorporar distintos mecanismos para garantizar la provisión de bienes públicos municipales, sin que medie únicamente la gestión tributaria, a través de impuestos. Es decir, que en el contexto de las transformaciones urbanas producto de las distintas fases del proceso de urbanización, se han venido formalizando instrumentos que permiten capturar los mayores valores generados, no solo por las acciones, decisiones e inversiones públicas, sino que además estos se consolidan como fuentes que permiten la mitigación de impactos y el cubrimiento de los costos del desarrollo urbano.

De esta manera, los instrumentos de captura de valor han sido reconocidos de manera formal en la legislación, pero no han generado importantes recursos para fortalecer los ingresos propios del nivel municipal y, por ende, la provisión de bienes públicos. Como se evidenció, pese al importante acervo legal y de la reglamentación relacionada con dichos instrumentos, los gobiernos municipales aún mantienen sus prácticas de dependencia fiscal frente a las transferencias del gobierno nacional y una subutilización de los instrumentos de gestión urbanística, de gestión ambiental y de los recursos naturales, y de gestión de la movilidad. En el caso de instrumentos como las APP, aunque en el discurso de los planes de los gobiernos nacionales y municipales es una apuesta de vinculación del sector público y privado, en la práctica presupuestal tampoco se evidencian sus posibilidades para fortalecer la financiación de acciones y actuaciones en el territorio, pero sobre todo para capturar los mayores valores en beneficio colectivo.

Lo anterior posiblemente se debe a distintas causas. Una de ellas es el factor político en donde el proceso presupuestario evidencia “los flujos de los intereses y las prioridades del gobierno” (Peters, 1999: 444). Se trata de procesos complejos de avances y retrocesos, en los que no basta la voluntad descentralizadora, sino que incluye un escenario de lucha entre los distintos actores que encarnan la estructura y definen y ejercen roles y asignan prioridades.

En el fortalecimiento del proceso descentralizador la eficiencia de la asignación de los recursos públicos es relevante pero, como se mostró en este análisis, es fundamental entender los mecanismos e instrumentos que permitan generar ingresos para financiar el desarrollo territorial, sin que necesariamente deba soportarse en el esfuerzo colectivo. Aunque en parte de los países se ha privilegiado la descentralización del gasto, esta cuestión es central, ya que trasciende los asuntos económicos sobre la producción de riqueza e involucra el escenario de su redistribución, en los cuales es importante plantear acuerdos sobre la importancia del valor de la tierra y de las propiedades, así como de los impactos de la urbanización y los mecanismos para mitigarlos en beneficio de la colectividad.

Otro factor que debe introducirse es el de las capacidades institucionales y administrativas de los gobiernos municipales. Hoy se evidencia una divergencia de experiencias y capacidades en los municipios colombianos. En todo caso, como lo señala Sanabria (2019), la expectativa de que la capacidad institucional se distribuya equitativamente no se materializa de forma sencilla, pues requiere nuevos mecanismos que permitan un mayor nivel de decisión sobre el uso y la priorización de los recursos a nivel local (Sanabria, 2019), así como la reducción de la corrupción, la mejora de la administración tributaria municipal, entre otros aspectos. Como lo señala Petrovsky y Avellaneda (2014), esto requiere adicionalmente cambios en recursos humanos, estructura organizacional, sistemas administrativos y estrategias formales e informales de cumplimiento tributario, además de factores que promueven la rendición de cuentas y la transparencia en los finanzas (Petrovsky y Avellaneda, 2014).

El fortalecimiento de dichas capacidades debe vencer la tentación de grandes programas nacionales con un diseño uniforme y estandarizado, y pasar al diseño de políticas públicas asimétricas para responder a situaciones diferentes que permitan el acercamiento de las situaciones y capacidades de gobiernos subnacionales (Cabrero, 2006: 21). Tal como lo proponen Chudnovsky et al. (2018), resulta importante pensar la capacidad estatal como un proceso de construcción iterativo entre las dimensiones que la componen (capacidad organizacional, presupuestaria, del servicio civil, de alcance y política), que implica no solo un problema técnico, sino que involucra la toma de decisión política para corregir incentivos que llevan a ciclos negativos.

En ese sentido, la implementación de estos instrumentos depende de voluntad política, pero también de estrategias flexibles y claras para capturar valor, en articulación con los actores en el territorio y con la visión de crecimiento y ordena miento territorial de los municipios. Para ello, se requieren también profesionales capacitados, sistemas de monitoreo y valuación de la tierra que capture las fluctuaciones en los precios de esta, transparencia en la gestión urbana y terri torial, y procesos articulados de regulación del crecimiento urbano y participación pública en los beneficios económicos que se generan por el aumento en las di námicas territoriales. Además, un nivel razonable de confianza en el gobierno es una condición previa para la operación exitosa de dichos instrumentos (Alterman, 2012).