nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

El presupuesto federal en México comprende un elemento llamado Ramo 33 que se asigna a las entidades federativas y a los municipios por ley. La distribución de los recursos se realiza mediante criterios progresivos y está orientada a satisfacer necesidades en las áreas de educación, salud, infraestructura social, seguridad pública, bienestar, así como al fortalecimiento de los municipios y entidades federativas. Los principales objetivos del ramo son descentralizar los recursos económicos y las actividades que antes concentraba prácticamente el gobierno federal, asignar recursos de manera más eficiente entre las entidades federativas, y brindar flujos regulares y estables de ingresos a estados y municipios. La distribución del ramo se hace siguiendo un objetivo fundamental del federalismo relacionado con el principio de equidad, pues se asigna una proporción cada vez mayor del gasto a las entidades con mayores niveles de pobreza (SHCP, 2017). Así, el Ramo 33 es un intento serio por federalizar el gasto público social de forma compensatoria para impulsar la economía de las regiones, sobre todo de las más necesitadas.

Este artículo pretende probar si el federalismo fiscal, a través del Ramo 33, tiene algún efecto en el crecimiento económico, y en la desigualdad interregional e intrarregional para contrastar los resultados empíricos con los postulados teóricos en los campos de la economía y de la administración pública, y para saber si el gasto social descentralizado fue efectivo en México durante el periodo de análisis.

La teoría de las finanzas públicas declara que los gobiernos tienen que desempeñar tres labores principales en respuesta a las fallas de mercado; la responsabilidad de esas labores recae en diferentes niveles de gobierno. La primera labor es la estabilización macroeconómica, de tal forma que permita el crecimiento económico sin presiones de inflación y sin déficit público ni en la balanza de pagos; dada la naturaleza de la responsabilidad, debería recaer en el gobierno central o federal. La segunda labor es la distribución de ingresos, que puede ser más eficiente si se realiza a nivel nacional; en este caso, el principal argumento es que la distribución del ingreso entre regiones y ciudades puede ser más eficiente si se lleva a cabo a través del presupuesto nacional. La tercera labor es la asignación de recursos, sobre todo de bienes y servicios públicos; esta actividad recae sobre todo en los gobiernos locales, pues conocen mejor las necesidades y preferencias locales (Trujillo Salazar, 2008).

Con lo anterior en mente, la descentralización del gasto público es un tema que requiere un amplio análisis y debería tomar en cuenta los siguientes aspectos: a) la transferencia de recursos y de capacidades a los gobiernos locales tiene que garantizar el suministro eficiente de beneficios sociales para reducir la desigualdad intrarregional; b) la distribución nacional de recursos debería orientarse a reducir las disparidades y a facilitar la convergencia de ingresos entre regiones; c) el gasto social descentralizado tiene que alentar el crecimiento económico y la estabilidad.

Por lo tanto, la descentralización del gasto público necesita sustento teórico y evaluación empírica desde una perspectiva multidisciplinaria que involucre tanto un análisis económico como de políticas públicas y administración.

A este respecto, el estudio también pretende contrastar los resultados con los postulados básicos de dos grandes enfoques teóricos. El primero sigue una perspectiva económica, en la que revisamos las teorías neoclásicas y de crecimiento endógeno desde un punto de vista distributivo y de crecimiento. El segundo enfoque comprende la gestión y las políticas públicas, y se enfoca en los argumentos que justifican o rechazan la descentralización del gasto público.

Este estudio usa una base de datos con observaciones de corte transversal de las 32 entidades federativas durante 18 años, entre 1998 y 2015; en total, la muestra incluye 576 observaciones. El tamaño de la muestra decrece en el análisis de desigualdad intrarregional, pues el coeficiente de Gini se calcula cada dos años; en este caso, el periodo de análisis es entre 1998 y 2014, con nueve periodos de observaciones, y 288 observaciones en total. El periodo se inicia en 1998 porque la asignación de recursos a través del Ramo 33 comenzó ese año, y el último punto corresponde a los últimos datos disponibles. La metodología consiste en dos métodos paramétricos. El primero son datos de panel obtenidos a partir de cuatro especificaciones: mínimos cuadrados ordinarios, mínimos cuadrados ordinarios con tres variables dummy regionales, modelos cuadráticos y efectos aleatorios. El segundo método paramétrico se realiza a través de regresiones de cuantiles a partir de dos especificaciones: mínimos cuadrados con tres variables dummy regionales y modelos cuadráticos; este tipo de regresiones distingue si el efecto del gasto público se da en la misma proporción a lo largo de toda la distribución o si la magnitud del impacto varía a través de los cuantiles.

Los resultados muestran que, a largo plazo, el Ramo 33 impulsa el crecimiento económico y reduce la brecha de desigualdad entre estados, pero el efecto no basta para dar pruebas de convergencia condicional. Debe decirse que el gasto público descentralizado parece estar asociado con mayor desigualdad dentro de las entidades, también a largo plazo. En este contexto, la política pública relacionada con el Ramo 33 necesita aumentar gradualmente los recursos que se canalizan al ramo para tener efectos más significativos y distribuirlos de forma más progresiva, tanto dentro como entre los estados, con el fin de impulsar la convergencia condicional y la reducción de la desigualdad dentro de las entidades.

El texto se organiza como sigue: la segunda sección describe la composición y las principales características del Ramo 33. La tercera sección discute los postulados teóricos relevantes. La cuarta sección explica los métodos econométricos para generar evidencia empírica. En la quinta sección se ofrece una discusión sobre los resultados obtenidos en el análisis paramétrico. Por último, la sexta sección aporta las conclusiones.

Descentralización y federalización del gasto social

Hasta 1997, los fondos federales se asignaban a los estados sobre todo a través de convenios. Ese año, el Congreso aprobó reformas al sistema de transferencias, y los cambios se incorporaron en el presupuesto federal de 1998. Las reformas incluían la creación del Ramo 33, el cual se asigna a los estados y municipios por ley y no por convenio, como se hacía antes. Originalmente, el Ramo 33 incorporaba cinco fondos distintos y actualmente incorpora ocho, orientados a satisfacer necesidades en las áreas de educación, salud, infraestructura social, seguridad pública, bienestar y el fortalecimiento de los municipios y de las entidades federativas. Los ocho fondos son los siguientes:

Educación básica y normal

Servicios de salud

Infraestructura social

Fortalecimiento de los municipios y de las demarcaciones territoriales de la Ciudad de México

Aportaciones múltiples

Educación tecnológica y para los adultos

Seguridad pública de los estados y de la Ciudad de México

Fortalecimiento de las entidades federativas

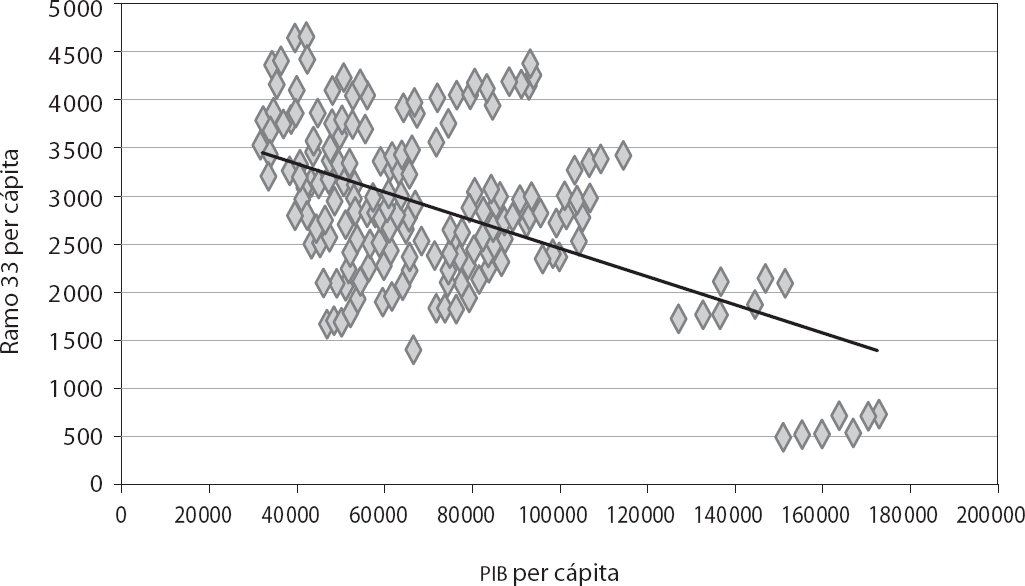

Con el fin de impulsar los efectos distributivos, los fondos están planeados para transferirse según criterios compensatorios; en otras palabras, las entidades federativas con más necesidades deben recibir más recursos, en términos per cápita, que las entidades que contribuyen más con el presupuesto federal (Barceinas y Monroy, 2003). Sin embargo, en la práctica la relación entre el producto interno bruto (PIB) per cápita y la aportación per cápita del Ramo 33 a las entidades federativas no sigue una tendencia claramente negativa, en la que las entidades con menor PIB obtengan más recursos que las entidades con mayores ingresos. Con respecto a esto, la gráfica 1 muestra que la asignación parece seguir una tendencia negativa entre variables, pero que no es robusta.

Fuente: Elaboración propia con base en información de INEGI (2017), Inafed (2017) y Conapo (2017).

Gráfica 1 Relación entre el PIB per cápita y el Ramo 33 per cápita para las entidades federativas, precios constantes de 2008

Entre 1998 y 2015, en promedio, el Ramo 33 creció 4.43 por ciento anual, mientras que el PIB creció 2.32 por ciento anual durante el mismo periodo. En 1998, el Ramo 33 representaba el 2.67 por ciento del PIB y, para 2015, había aumentado a 3.9 por ciento del PIB. La distribución de esos recursos, por fondo, se ilustra en el cuadro 1. Se puede observar que el área que más se beneficia de los fondos es la educación, pues concentra 57.88 por ciento del Ramo 33 (incluyendo educación básica, normal de maestros, educación tecnológica y para los adultos). La segunda área que más recursos obtiene son los servicios de salud, con 13.39 por ciento.1 Estas cifras muestran que el Ramo 33 está orientado principalmente a mejorar el desarrollo humano, pues se enfoca en la salud y la educación, dos componentes importantes del índice de desarrollo humano.

Cuadro 1 Distribución del Ramo 33, en porcentaje, por fondo para el año 2015

| Fondo | Porcentaje |

|---|---|

| Educación básica y normal | 56.84 |

| Servicios de salud | 13.39 |

| Infraestructura social | 10.07 |

| Fortalecimiento de los municipios y de las demarcaciones territoriales de la Ciudad de México | 10.20 |

| Aportaciones múltiples | 1.49 |

| Educación tecnológica y para los adultos | 1.04 |

| Seguridad pública de los estados y de la Ciudad de México | 1.41 |

| Fortalecimiento de las entidades federativas | 5.57 |

Fuente:Inafed (2017).

A partir de la información anterior se puede ver que el Ramo 33 creció gradualmente durante el periodo analizado, tanto en términos brutos como en relación con el PIB, y pretendió mejorar el desarrollo humano y crear efectos distributivos. Este patrón es consistente con el gasto estatal en Estados Unidos, donde, según Witko y Newmark (2010), el gasto para programas redistributivos aumentó más que el resto de los programas locales en ese país entre 1965 y 2004, a pesar de la teoría que predecía lo contrario. Además, el estado promedio en Estados Unidos asignó una proporción sustancial del presupuesto total a la educación primaria y secundaria (42% para 2004), lo cual es una partida grande comparada con otras; el patrón también es consistente con la asignación de recursos mediante el Ramo 33 para la educación básica en México. No obstante, el Ramo 33 aún representa una pequeña proporción del PIB y sus criterios compensatorios no siguen un patrón robusto. En este sentido, este artículo pretende probar si el federalismo fiscal, bajo estas circunstancias, ha podido reducir la desigualdad, tanto dentro como entre las regiones, y mejorar el crecimiento económico en México.

Aspectos teóricos y sustento empírico

En esta sección presentamos una revisión interdisciplinaria de teorías y argumentos sobre el efecto de la descentralización del gasto público en la economía desde dos enfoques distintos: economía y administración y políticas públicas.

La perspectiva económica

Los determinantes del crecimiento económico y de la distribución de ingresos son temas de debate generalizado en la bibliografía. Según la teoría neoclásica, el crecimiento económico depende inversamente del PIB per cápita inicial de un país o región. Es decir, un país con un ingreso promedio inicial alto crece menos que un país con un ingreso promedio inicial bajo. La principal explicación de esta tendencia es que la teoría neoclásica supone preferencias y tecnología idénticas entre países, así como retornos de capital decrecientes. Por lo tanto, las regiones o países ricos, en donde el capital es el factor abundante, tienen un retorno marginal de capital que tiende a caer o que es menor que en los países donde ese factor es escaso; este proceso lleva finalmente a la convergencia incondicional del ingreso promedio entre países o regiones (Solow, 1956; Swan, 1956; Sala i Martin, 1996; Barro y Sala i Martin, 2003).

Por otro lado, la nueva teoría del crecimiento o teoría del crecimiento endógeno relaja el supuesto de la disminución de los retornos de capital y afirma que, con retornos constantes o crecientes, no se satisface la predicción neoclásica de la convergencia del ingreso per cápita entre regiones o países. Según esta visión, los retornos de capital no son decrecientes cuando hay inversiones de largo plazo que impulsan el crecimiento y, por lo tanto, el crecimiento es endógeno. Los modelos de crecimiento endógeno fueron propuestos por Lucas (1988) y Romer (1986; 1990), y suponen que hay externalidades positivas creadas sobre todo por la formación de capital humano, a través de educación y entrenamiento, y de innovación impulsada por la investigación y el desarrollo. Esas externalidades previenen que el producto marginal del capital caiga y que la razón capital-producto aumente (Thirlwall, 2006). En este sentido, los países que invierten más en capital humano y en innovación pueden crecer más rápido y, por lo tanto, la convergencia del ingreso promedio entre países y regiones no está garantizada, pues la convergencia no depende sólo del PIB per cápita inicial. En la tradición endógena, un país de ingreso bajo puede alcanzar a una economía rica si invierte más que esta última en capital humano y en innovación; en ese caso, se da la convergencia condicional.

En este estudio probamos estas teorías al analizar si la convergencia entre entidades federativas en México depende del PIB per cápita inicial o si está condicionada a la inversión en capital humano y en innovación en las regiones menos desarrolladas.

El enfoque de la gestión y las políticas públicas

La descentralización fiscal se puede entender como el proceso mediante el cual un gobierno central o federal transfiere recursos económicos, poder político y capacidades de decisión a los gobiernos subnacionales. El principal objetivo de este proceso debería ser impulsar el crecimiento económico y reducir las disparidades económicas entre regiones. No obstante, las teorías asociadas a la administración y las políticas públicas pueden tener argumentos contrastantes a favor o en contra de la descentralización fiscal.

Una de las principales razones por las cuales la teoría del federalismo fiscal apoya la descentralización y los sistemas federales es que los gobiernos, a varios niveles, pueden tomar mejor en cuenta las preferencias de los individuos mediante la aplicación de criterios y normas de eficiencia. Por lo tanto, una distribución equitativa del ingreso, la asignación efectiva de recursos y la estabilidad y el crecimiento económicos dependen de la eficiencia con la que los gobiernos toman en cuenta las preferencias individuales. Además, el sistema normativo de la teoría apoya el centralismo en términos de recaudación fiscal, estabilización y crecimiento económico, y redistribución regional; así, el gobierno central debería controlar y armonizar el impuesto al valor agregado y el impuesto sobre la renta, mientras que los gobiernos locales tendrían que controlar la asignación de recursos y el impuesto predial. La distribución de recursos entre los gobiernos central y locales debería resolverse mediante transferencias verticales (Piffano et al., 1988).

La falta de recaudación central y de armonización tributaria, y la presencia de fuertes poderes recaudatorios en los gobiernos locales pueden llevar a la competencia recaudatoria entre gobiernos subnacionales, a una menor recaudación de impuestos y, finalmente, al deterioro del gasto público y de los beneficios sociales. Con base en este argumento, la teoría del federalismo fiscal apoya la armonización tributaria central con transferencias del gobierno central a los gobiernos locales, con el fin de reducir la desigualdad y la ineficiencia y de evitar la competencia recaudatoria entre jurisdicciones (Trujillo Salazar, 2008).

Desde la perspectiva de dos enfoques neoclásicos, la descentralización puede llevar a la eficiencia económica. El primero es la teoría del gasto local, desarrollada por Tiebout (1956). Es una teoría política positiva y argumenta que los bienes públicos que se producirán y un impuesto adecuado podrían determinarse si el elector-consumidor va a revelar sus preferencias por bienes públicos; éste también puede elegir la comunidad que mejor satisfaga su patrón de preferencias por bienes públicos. La diferencia entre la disposición central y local es que, en esta última, son varios los gobiernos que establecen sus propios patrones de ingreso y gasto y, por lo tanto, el elector-consumidor puede irse hacia la comunidad cuyo gobierno satisfaga mejor sus preferencias, mientras que en la primera, las preferencias del elector-consumidor están dadas. En este sentido, “cuando mayor sea el número de comunidades y la variación entre ellas, más se acercará el consumidor a satisfacer por completo sus preferencias”. La teoría postula varios supuestos, los principales son: los electores-consumidores tienen completa movilidad y se van a la comunidad que satisfaga mejor sus patrones de preferencias; también tienen información completa sobre las diferencias entre patrones de ingresos y gastos, y reaccionan a ellas, hay una gran cantidad de comunidades y el elector-consumidor puede elegir cualquiera de ellas, y todas las personas viven bajo ingresos por dividendos. La teoría tiene un enfoque de mercado privado, pues se maximiza según los recursos y precios (impuestos) disponibles, y es posible una solución óptima. En el mercado privado, se cree que el consumidor acude al mercado según sus necesidades; en el enfoque del gasto local, se cree que el elector-consumidor acude a la comunidad que mejor satisfaga sus preferencias. Es decir que la movilidad espacial constituye la contraparte de los bienes públicos locales al viraje de compras del mercado privado. A través de esta perspectiva, Tiebout explica por qué los gobiernos locales pueden ofrecer una mejor asignación de gasto público que un sistema centralizado.

El segundo es el teorema de la descentralización, introducido por Oates (1972). El argumento central es que “bajo ciertas condiciones prescritas (suficientes), un patrón variado de productos locales de acuerdo con gustos locales será Pareto superior a un producto caracterizado por un nivel uniforme y determinado de manera central a lo largo de todas las jurisdicciones” (Oates, 2005: 353). El autor indica que la visión que surge de esta perspectiva es que la eficiencia económica requiere el beneficio de la recaudación (bajo ciertas condiciones el impuesto predial) y servicios locales con variaciones entre gobiernos locales para inducir a los hogares y a las empresas a elegir jurisdicciones que ofrezcan el elemento móvil con un nivel de impuestos y servicios eficiente. Además, el autor trata el tema de igualar las aportaciones del gobierno central hacia los gobiernos regionales, justificándolo con base en la equidad y en la eficiencia, y la necesidad de corregir los patrones de emigración distorsionados. Un argumento adicional es que las restricciones políticas de los gobiernos centrales evitan la disposición de resultados más generosos en una jurisdicción que en otra, esto es, hay cierto sentido de igual tratamiento a escala nacional, lo que evita que el gobierno central establezca un patrón de resultados Pareto eficiente en distintas zonas (Díaz Flores, 2002; Oates, 2005). Por lo tanto, el teorema de la descentralización es un complemento a las ideas de Tiebout, como reconoció Oates, y es parte central de lo que él llama la teoría de la primera generación (TPG) del federalismo fiscal.

Otros trabajos sobre federalismo fiscal involucran economía y ciencia política e incorporan dos argumentos adicionales a la discusión. El primero no supone que los funcionarios públicos busquen el bien común, como la TPG; en contraste, supone que los participantes del proceso político, los electores y los funcionarios, tienen su propia función objetivo, misma que intentan maximizar en un terreno político que impone restricciones a su comportamiento. El segundo argumento integra información asimétrica al análisis, donde algunos participantes conocen las preferencias, las funciones de costos o el esfuerzo, información vedada a otros participantes. Lo que surge de esos dos argumentos adicionales es un cuerpo de bibliografía sobre federalismo fiscal, en donde el asunto de centralizar o descentralizar ciertos bienes públicos también depende del funcionamiento de las instituciones políticas y fiscales en un entorno de información imperfecta, con un enfoque básico sobre los incentivos que incorporan esas instituciones y el comportamiento resultante que inducen en los participantes que maximizan sus utilidades (Oates, 2005). Ese conjunto de trabajos se ha llamado la teoría de la segunda generación (TSG) del federalismo fiscal.

Siguiendo una perspectiva de mercado, según los argumentos descritos, la teoría de la elección pública aplica un enfoque económico neoclásico para analizar el comportamiento político. Fue desarrollada por Buchanan en The Calculus of Consent (versión en español, El cálculo del consentimiento), un libro seminal que escribió junto con Tullock en 1964. En un desarrollo más profundo de la teoría, se dice que el gobierno puede analizarse como un monopolio de Leviatán que trata de maximizar el presupuesto público sin tomar en cuenta las preferencias de la gente. A este respecto, Brennan y Buchanan (1980) afirman que si los individuos y las empresas son móviles, la descentralización fiscal obliga al gobierno a organizar la competencia fiscal, que destruye el monopolio de Leviatán sobre la recaudación fiscal y lleva al gobierno a gastar con más apego a las preferencias de los ciudadanos. Por lo tanto, el involucramiento del gobierno en la economía debería ser menor cuanto mayor sea la descentralización de impuestos y gasto. La competencia privada puede aumentar la eficiencia en los mercados, mientras que la competencia entre gobiernos subnacionales y movilidad de la gente pueden llevar a la eficiencia en el gasto y en la recaudación.

Las teorías y argumentos previos apoyan la descentralización del gasto público con base en la competencia entre entidades, movilidad de los individuos, transferencias de los gobiernos centrales y mayor información sobre las necesidades locales, lo que finalmente lleva a mayor eficiencia. Sin embargo, hay argumentos encontrados que esperan consecuencias adversas de las transferencias centrales hacia los gobiernos locales. Los mencionamos a continuación.

La disposición normativa que declara la centralización de la recaudación fiscal y la descentralización del gasto público y de las transferencias para lidiar con las asimetrías tiene oposición en la investigación. El argumento que lo respalda es que, cuando el gasto público y la recaudación fiscal no están en manos de la misma jurisdicción, los gobiernos intentan obtener recursos de otros contribuyentes, no de los electores de su circunscripción. Esta condición se llama ilusión fiscal y puede llevar a los gobiernos locales y a los votantes medianos a tomar decisiones ineficientes (Trujillo Salazar, 2008).

Mediante análisis paramétricos, Winner (1983) mostró que el aumento en las aportaciones no condicionadas relativas a la recaudación provincial a partir de recursos propios percibía impuestos marginales y un aumento en los gastos provinciales. Este hallazgo es el llamado efecto matamoscas, y podría inducirse mediante la separación política y geográfica entre recaudación de impuestos y gasto público. Winner también afirmó que los efectos de separación disminuían con el tiempo, pero que no desaparecían por completo; esto es consistente con el proceso mediante el cual la competencia política en la federación genera información sobre los precios reales y los votantes la reciben.

Sour (2013) realizó análisis de datos de panel para el caso de México y descubrió que el efecto matamoscas está presente en los municipios, pues el efecto de las transferencias federales no condicionadas sobre el gasto público local es mayor que el efecto del ingreso municipal sobre la misma variable dependiente, lo que sugiere que el gasto de los gobiernos locales está más estimulado por el aumento de las transferencias federales no condicionadas que por un aumento equivalente en el nivel de ingreso de los miembros de la comunidad. Una implicación de este resultado es que las transferencias disuaden la voluntad de las autoridades locales de depender de los impuestos locales para financiar bienes públicos y reducen su esfuerzo fiscal.

El efecto asimétrico es otra hipótesis contra las transferencias federales hacia los gobiernos locales. Implica que los gobiernos locales tienden a gastar dinero adicional de las aportaciones no condicionadas, pero que no recortan el gasto cuando disminuyen las mismas. En otras palabras, los gobiernos subnacionales aumentan más el gasto público por un aumento en las transferencias de lo que lo reducen si éstas disminuyen (Gamkhar, 2000). La consecuencia adversa de esta afirmación es que los gobiernos locales deben compensar la pérdida de aportaciones con deuda y déficit público (Sour y Girón, 2009).2

De las teorías arriba mencionadas, el caso mexicano se acerca más a la teoría de las finanzas públicas con un enfoque normativo, en el sentido de que en dicho país prevalece la armonía fiscal central, con una autonomía y descentralización crecientes del gasto público, y transferencias verticales a los gobiernos locales (por ejemplo, bajo el Ramo 33) para reducir las disparidades regionales e impulsar el crecimiento económico.

El estudio también pretende probar si la evidencia empírica en México concuerda con los postulados teóricos que apoyan la descentralización del gasto público, con base en la movilidad de los individuos, las transferencias del gobierno central y mayor información sobre las necesidades locales que, en teoría, llevan a una mayor eficiencia, redistribución y crecimiento.

Revisión empírica

Como se mencionó en el resumen teórico, dos objetivos importantes de la descentralización del gasto público son impulsar el crecimiento económico local y reducir la desigualdad entre regiones. En esta sección presentamos una revisión de la literatura, pero ahora desde una perspectiva empírica, para tener una idea más amplia del efecto de la descentralización en el crecimiento y en la desigualdad.

Las conclusiones sobre el efecto de la descentralización del gasto en el crecimiento económico en los trabajos relevantes son diversas. Por un lado, algunos estudios no consideran que la descentralización sea favorable, pues señalan que no tiene un efecto estadístico significativo en el crecimiento (Ezcurra y Rodríguez Pose, 2013) o muestran que los sistemas federales tienden a tener menores tasas de crecimiento que los estados unitarios (Bodman, 2011; Gemmell et al., 2013) o indican que hay una relación negativa entre ambos conceptos (Nguyen y Anwar, 2011; Tosun y Yilmaz, 2010). Por otro lado, otros estudios afirman que la descentralización conlleva mayores tasas de crecimiento sólo si está sujeta a diferentes factores, como aumentar la generación local de ingreso (Hatfield, 2015); programas de largo plazo y mayor gasto del gobierno local en infraestructura física y educación (Chu y Xiao-Ping, 2013; Jalil et al., 2014); gobiernos subnacionales funcionales y eficientes (Bröthaler y Getzner, 2010), y formuladores de políticas públicas provinciales con igual acceso a información completa y con suficiente poder, influencia política, experiencia y capacidades administrativas para tomar decisiones con eficiencia de recursos (Jalil et al., 2014; Terman y Feiock, 2014).

Con respecto al efecto de la descentralización del gasto público sobre la distribución de ingresos, estudios de China muestran que el federalismo fiscal está asociado con disparidades crecientes entre provincias (Zhao, 2009; Song, 2013) y con desigualdad de ingresos intraprovincial y horizontal (Jin et al., 2013). Además, investigaciones recientes de los países de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) indican que la descentralización del gasto está asociada con una distribución de ingresos más desigual entre hogares dentro de un país (Sacchi y Salotti, 2014). Otro cuerpo de literatura, que controla por nivel de desarrollo y gobernanza en muestras de países, prueba que la descentralización en países de altos ingresos está ligada a una reducción de la desigualdad regional, mientras que en países de ingresos bajos y medios, la descentralización fiscal se asocia con un alza significativa en las disparidades regionales (Rodríguez Pose y Ezcurra, 2010). Además, Kyriacou et al. (2015) descubren que la descentralización fiscal impulsa la convergencia regional en países de gobernanza de alta calidad, pero que lleva a disparidades regionales más amplias en los países con gobernanza débil.

Desde una perspectiva social, Greer (2010) afirma que la descentralización produce estados de bienestar menos generosos en Estados Unidos debido a la fragmentación de los servicios sociales.

Enfoque econométrico

Con el fin de probar el efecto del gasto público en el crecimiento económico y la desigualdad de ingresos, este trabajo analiza el efecto del Ramo 33 en tres variables: el crecimiento del producto interno bruto (PIB) per cápita, la desigualdad interestatal y la desigualdad intraestatal. Usamos una ecuación separada para cada caso con una variable endógena distinta, pero las mismas variables explicativas en todas las ecuaciones. El conjunto de datos está dado en precios constantes de 2008.

Las variables explicativas son: El PIB per cápita inicial en logaritmos (INIGDPpc),3 para el año 1998, las fuentes son: INEGI (2017) y Conapo (2017). Esta variable se incorpora a las ecuaciones para controlar por el efecto del ingreso inicial y para probar la convergencia neoclásica o la convergencia condicional asociada al gasto del Ramo 33.

El gasto público, representado mediante el logaritmo del Ramo 33 en términos per cápita (Inafed, 2017) entra en la ecuación en niveles (ITEM33), con un rezago (ITEM33lag1) y con dos rezagos (ITEM33lag2). De esta forma, es posible analizar los efectos retardados de la variable exógena y también se puede evitar, hasta cierto punto, el problema de los posibles sesgos simultáneos entre el PIB per cápita y el gasto público.

Variables dummy para captar las diferencias entre regiones relevantes. Se aislaron tres regiones: a) más desarrollada (MDEVELOPED), que comprende las entidades de Aguascalientes, Baja California, Baja California Sur, Coahuila, Ciudad de México, Nuevo León, Querétaro, Quintana Roo, Sonora, Tabasco y Tamaulipas, b) menos desarrollada (LDEVELOPED), que incluye Chiapas, Guerrero, Michoacán, Oaxaca y Tlaxcala y c) desarrollo intermedio, con todas las demás entidades que también se toman como referencia. La clasificación por grupos se hizo según el PIB per cápita en 2015 mediante análisis de conglomerados.

El cuadrado de la variable del gasto público (ITEM2) también se incorpora como una especificación alternativa para probar si hay una tendencia cuadrática entre las variables dependientes, entre desigualdad y crecimiento, y gasto público. Esta característica clave del modelo nos permite probar formalmente dos patrones diferentes. Primero, si el signo del coeficiente del término explicativo cuadrático es negativo, la curva mostrará un pico que sugerirá que se puede encontrar un punto máximo en la ecuación. Bajo estas circunstancias, el crecimiento o la desigualdad aumentan con niveles bajos del Ramo 33, alcanzan un pico y luego caen o se estabilizan con un mayor nivel de gasto público descentralizado. En segundo lugar, si el signo del coeficiente del término explicativo cuadrático es positivo, la curva mostrará un valle que indicará que se puede encontrar un punto mínimo en la ecuación, lo que implica que el grado de desigualdad o crecimiento primero cae y luego aumenta o se estabiliza con mayor gasto público descentralizado.

La especificación cuadrática nos permite obtener el nivel de gasto público en el que se da un punto de inflexión tomando la primera derivada parcial de la variable dependiente con respecto al Ramo 33 e igualándola a cero.

Las tres variables endógenas que se incorporan al modelo econométrico son:

Crecimiento económico: es el logaritmo del PIB per cápita (y).

Desigualdad entre regiones. El índice de esta variable se explica así:

donde i representa a las entidades y t los periodos de tiempo, y it es el logaritmo del PIB per cápita para cada entidad (i) durante el periodo (t), y yMXCt es el logaritmo del PIB per cápita de la Ciudad de México. El índice toma valores mayores a cero en todas las entidades de la muestra (excepto en las referencias, cuyo valor es cero) porque la Ciudad de México es la entidad con el mayor ingreso promedio. Chatterji (1992) aplicó el índice de desigualdad regional4 para explorar la desigualdad entre una muestra de países, y Rodríguez Oreggia y Costa i Font (2002) para analizar la desigualdad regional en México.

3. Desigualdad dentro de las regiones. El indicador para esta variable es el coeficiente de Gini para cada entidad. Se calcula a partir de la Encuesta Nacional de Ingresos y Gastos de los Hogares (Enigh) del INEGI (varios años desde 1998 hasta 2014).

El análisis econométrico comprende dos metodologías, datos de panel y regresiones de cuantiles.

Modelos de datos de panel

El análisis de datos de panel se hace según tres especificaciones diferentes. La primera es una regresión agrupada y se estima aplicando el método de los mínimos cuadrados ordinarios (MCO). La ecuación es:

donde Y puede ser una de las tres variables endógenas usadas en este estudio, X es el vector de las variables explicativas, α es la intersección y se supone constante en las 32 entidades, u es el término de error que sigue supuestos clásicos, es decir, E(uit ) ~ N(0, σ2); las observaciones transversales y las observaciones de los periodos de tiempo están representadas por i y t respectivamente. Debe decirse que el vector X no incluye las variables dummy regionales, pues se supone que no hay efectos individuales de grupo y que todas las entidades tienen la misma intersección.

La ecuación (1) primero se estima sólo con la variable PIB per cápita inicial para probar la convergencia neoclásica, posteriormente se añade a la ecuación la variable del Ramo 33, en niveles y con uno y dos rezagos, para probar la convergencia condicional.

La segunda especificación de los datos de panel es:

donde αi indica que hay una intersección distinta para cada una de las tres regiones consideradas en el estudio. Además del PIB per cápita inicial y del Ramo 33 en niveles y con uno y dos rezagos, el vector de las variables exógenas (X) incluye dos de las tres dummies regionales y la referencia es la intersección αi . Así, en esta especificación se supone que hay efectos regionales que son captados por las dummies y por la intersección. El modelo se llama mínimos cuadrados ordinarios con variables dummy de grupo (MCOVDG).

La tercera especificación de datos de panel es el modelo de efectos aleatorios (EA), que capta los efectos individuales a través de un término de error compuesto expresado de la siguiente forma:

donde εi es el componente de error específico de cada individuo y u it es el componente de error específico de series de corte transversal y series de tiempo. Por lo tanto, la ecuación de efectos aleatorios es:

es decir, hay un valor medio de intersección (α 1) en los grupos; las diferencias individuales en los valores de intersección de cada grupo se refleja en el componente de error eI (Gujarati, 2003).

El supuesto principal de la ecuación (5) es E (εI Xit ) = 0; es decir, no existe una correlación entre el efecto de grupo no observable (εi ) y las variables exógenas.

Con el fin de seleccionar la especificación apropiada, se llevan a cabo tres distintas pruebas La prueba F nos permite elegir entre el modelo MCO básico o el modelo MCOVDG. En este caso, se distingue si los grupos tienen la misma intersección o si las variables dummy de grupo son estadísticamente significativas cuando se añaden a la regresión agrupada de la ecuación (3). La hipótesis nula de la prueba F es H0: α i = 0. Si se rechaza la hipótesis nula, la regresión sin restricciones (la especificación MCOVDG) es apropiada.

Para probar la presencia de efectos aleatorios se utiliza la prueba del multiplicador de Lagrange de Breusch y Pagan (MLBP) (1980) basada en los residuales de MCO. Si la hipótesis nula H0: σ 2 u = 0 es verdadera, esto es, no hay efectos aleatorios (la varianza del error individual específico es cero), el modelo clásico (agrupado) con una sola constante (αi = α) es adecuado. El estadístico MLBP tiene una distribución chi-cuadrada con un grado de libertad.

La prueba Hausman (1978) compara las estimaciones de los coeficientes del modelo de EA con las del modelo MCOVDG. La idea que subyace a la prueba es que ambos estimadores son consistentes si no hay una correlación entre el componente individual del error ε i y las variables explicativas X it , en otras palabras, si E(εI Xit ) = 0, por lo tanto, los estimadores no deberían diferir sistemáticamente. Por otro lado, si el componente de error no observable tiene correlación con cualquier X it , el estimador EA es inconsistente, mientras que el estimador MCOVDG sigue siendo consistente. El estadístico de la prueba tiene una distribución chi-cuadrada asintótica, con k (variables explicativas incluidas en los modelos) grados de libertad. Si se rechaza la hipótesis nula H 0 (ambas estimaciones no difieren sistemáticamente o E(εI Xit ) = 0), el estimador EA no es consistente y se prefiere el modelo MCOVDG.

También se incorpora en el análisis una ecuación cuadrática en donde el cuadrado de la variable reemplaza los rezagos del Ramo 33. En este caso, el modelo adoptado (ya sea el MCOVDG o el EA) es el mismo que el elegido mediante la prueba de Hausman y, dependiendo del modelo, realizamos la prueba F o la prueba MLBP.

Regresiones de cuantiles

En este estudio también realizamos regresiones de cuantiles para distinguir si el gasto público repercute en la misma proporción sobre las tres variables endógenas a lo largo de toda la distribución, o si la magnitud del impacto varía según el cuantil. La intuición que respalda este método econométrico es:

El modelo estándar de la regresión bivariada con la función media condicional es E(yit /xit ) = β0 + β1 x1. Alternativamente se puede escribir como:

en donde el término de error u it satisface E(yit /xit) = 0

La función condicional del cuantil q de y dado x, se representa como Qq (y/x), y esta expresión es análoga a E(y/x). Además, la ecuación (7) implica que

donde Fui

es la función de distribución de

ui

. Condicionado a xi

, el cuantil depende de la distribución de u

i

a través del término

Las regresiones, tomando en cuenta la tres variables endógenas, se realizan para los cuantiles 0.25, 0.50 y 0.75, y los resultados se contrastan en tablas específicas con el resultado obtenido de la regresión de datos de panel seleccionado para cada ecuación.

La regresión de cuantiles comprende dos especificaciones distintas. La primera replica el modelo con las dummies regionales y el Ramo 33 en niveles y con uno y dos rezagos. La segunda remplaza ambos rezagos por el cuadrado de la variable.

Resultados empíricos

Efectos sobre el crecimiento económico

Inicialmente se analiza el efecto del Ramo 33 en el crecimiento económico mediante las siguientes especificaciones MCO:

La regresión MCOVDG se presenta en la ecuación (10). También estimamos la especificación a través del método de efectos aleatorios; la estimación consistente se eligió mediante la prueba de Hausman. Las regresiones se comparan con la especificación MCO mediante la prueba F y la prueba MLBP respectivamente,

La regresión cuadrática toma forma en la ecuación (11); la especificación se elige según el resultado de la prueba de Hausman previa, y también reportamos la prueba correspondiente para contrastar el resultado con el modelo MCO.

Los resultados de la regresión del crecimiento del PIB se reportan en el cuadro 2. La primera columna nuestra que no hay convergencia neoclásica, pues el PIB per cápita inicial entra en la ecuación (8) con signo positivo. Además, la convergencia no está condicionada al gasto público descentralizado, porque el signo positivo de β 1 en la ecuación (9) no cambia, como indica la segunda columna.

Cuadro 2 El efecto del gasto público en el crecimiento económico

| Variables | (1) MCO | (2) MCO | (3) MCOVDG | (4) EA | (5) MCOVDG | |||||

|---|---|---|---|---|---|---|---|---|---|---|

| INIGDPpc | 0.822 (0.000) |

* | 0.783 (0.000) |

* | 0.488 (0.000) |

* | 0.607 (0.000) |

* | 0.528 (0.000) |

* |

| ITEM33 | -0.105 (0.615) |

0.071 (0.678) |

0.337 (0.009) |

* | -1.922 (0.000) |

* | ||||

| ITEM33lag1 | -0.423 (0.174) |

-0.553 (0.029) |

** | -0.310 (0.092) |

*** | |||||

| ITEM33lag2 | 0.489 (0.006) |

* | 0.445 (0.002) |

* | 0.224 (0.037) |

** | ||||

| ITEM33 2 | 0.126 (0.000) |

* | ||||||||

| Menos desarrollados | -0.219 (0.000) |

* | -0.211 (0.004) |

* | -0.232 (0.000) |

* | ||||

| Más desarrollados | 0.273 (0.000) |

* | 0.273 (0.000) |

* | 0.255 (0.000) |

* | ||||

| Constante | 2.106 (0.000) |

* | 2.902 (0.000) |

* | 6.163 (0.000) |

* | 2.461 (0.013) |

** | 12.667 (0.000) |

* |

| Prueba F | 129.25 (0.000) |

* | 138.57 (0.000) |

* | ||||||

| Prueba mlbp | 682.060 (0.000) |

* | ||||||||

| Prueba de Hausman | 37.72 0.000 |

* | ||||||||

| R 2 | 0.772 | 0.753 | 0.837 | 0.790 | 0.848 | |||||

| Observaciones | 576 | 512 | 512 | 512 | 576 | |||||

| Punto de inflexión | 7.616 | |||||||||

Fuente: Elaboración propia con base en información de Inafed (2017), INEGI (2017) y Conapo (2017). Notas: la variable dependiente es el logaritmo del PIB per cápita, p values entre paréntesis, *significativo a 1%, **significativo a 5%, ***significativo a 10%.

La prueba F muestra que los coeficientes de LDEVELOPED y MDEVELOPED no son redundantes y, por lo tanto, la ecuación no restringida (MCOVDG) de la columna tres es más adecuada.

La prueba MLBP de la cuarta columna también indica que hay efectos de grupo específicos en el modelo EA. Este resultado confirma que el modelo MCO no es conveniente, pues no capta los efectos que pueden variar entre los grupos de la muestra. Sin embargo, la prueba de Hausman rechaza el supuesto de que el componente del error no observable e I no tenga correlación con las variables exógenas X it y, así, el modelo con las variables dummy de grupo es más adecuado que cualquiera de las otras dos especificaciones (MCO y EA).

A partir de la especificación MCOVDG de la columna tres, también se puede ver que no hay convergencia neoclásica ni condicional en el PIB per cápita entre las entidades de México. Esto es consistente con estudios anteriores (Rodríguez Oreggia y Costa i Font, 2002; Aguayo Téllez, 2004). La variable del gasto público presenta un efecto oscilatorio sobre el crecimiento económico, pues tiene signo negativo con un rezago y signo positivo con dos rezagos, lo que indica que el Ramo 33 puede impulsar el crecimiento en el largo plazo. El resultado de la ecuación cuadrática de la columna cinco muestra la presencia de un valle, pues el término cuadrático es positivo, en donde el crecimiento del PIB cae con menores niveles de gasto público descentralizado, pero luego crece con niveles más altos; este resultado es consistente con el de la ecuación MCOVDG de la columna tres. Los coeficientes de las dummies regionales más y menos desarrolladas son positiva y negativa respectivamente en todas las especificaciones; el hallazgo confirma la divergencia entre entidades en México, pues los estados de mayores ingresos tienden a crecer más rápido que los estados con menores ingresos.

Los resultados obtenidos de las regresiones de cuantiles se presentan en el cuadro 3. En todas las especificaciones, tanto lineales como cuadráticas, los coeficientes son estadísticamente significativos, y los signos no cambian en relación con las regresiones de panel del cuadro 2, lo cual indica lo robusto de los hallazgos. Cabe señalar que el punto de inflexión en los cuantiles 0.25 (columna 2) y 0.50 (columna 4) se da en un nivel más bajo del Ramo 33 que en el cuantil 0.75 (columna 6), pero la diferencia no es sustancial. Estos resultados indican que el efecto positivo del gasto público descentralizado en el crecimiento económico se produce más rápido en las entidades con menor crecimiento económico y, por lo tanto, hay cierta evidencia de que el Ramo 33 tiene un efecto igualador, pero no es suficiente para revertir la divergencia entre entidades.

Cuadro 3 El efecto del gasto público en el crecimiento económico (regresiones de cuantiles)

| Variables | Cuantiles | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| (1) 0.25 | (2) 0.25 | (3) 0.50 | (4) 0.50 | (5) 0.75 | (6) 0.75 | |||||||

| INIGDPpc | 0.573 (0.000) |

* | 0.623 (0.000) |

* | 0.663 (0.000) |

* | 0.737 (0.000) |

* | 0.650 (0.000) |

* | 0.700 (0.000) |

* |

| ITEM33 | 0.543 (0.014) |

** | -1.932 (0.000) |

* | 0.466 (0.002) |

* | -1.476 (0.000) |

* | 0.178 (0.449) |

-1.667 (0.000) |

* | |

| ITEM33lag1 | -0.962 (0.004) |

* | -1.229 (0.000) |

* | -0.748 (0.033) |

** | ||||||

| ITEM33lag2 | 0.435 (0.021) |

** | 0.772 (0.000) |

* | 0.558 (0.005) |

* | ||||||

| ITEM33 2 | 0.129 (0.000) |

* | 0.100 (0.000) |

* | 0.111 (0.000) |

* | ||||||

| Menos desarrollados | -0.144 (0.000) |

* | -0.193 (0.000) |

* | -0.144 (0.000) |

* | -0.137 (0.000) |

* | -0.189 (0.000) |

* | -0.179 (0.000) |

* |

| Más desarrollados | 0.217 (0.000) |

* | 0.179 (0.000) |

* | 0.140 (0.000) |

* | 0.123 (0.000) |

* | 0.163 (0.000) |

* | 0.137 (0.000) |

* |

| Constante | 4.653 (0.000) |

* | 11.390 (0.000) |

* | 3.831 (0.000) |

* | 8.428 (0.000) |

* | 4.227 (0.000) |

* | 9.784 (0.000) |

* |

| R 2 | 0.653 | 0.678 | 0.655 | 0.673 | 0.619 | 0.635 | ||||||

| Observaciones | 512 | 576 | 512 | 576 | 512 | 576 | ||||||

| Punto de inflexión | 7.473 | 7.385 | 7.541 | |||||||||

Fuente: Elaboración propia con base en información de Inafed (2017), INEGI (2017) y Conapo (2017). Notas: la variable dependiente es el logaritmo del PIB per cápita, p values entre paréntesis, *significativo a 1%, **significativo a 5%.

Efectos sobre la desigualdad regional

En esta sección exploramos el impacto del gasto público en la desigualdad de ingresos entre estados, las regresiones MCO se presentan en las ecuaciones (12) y (13).

La ecuación (14) muestra la regresión MCOVDG. Esta especificación también se aplica para estimar el modelo de efectos aleatorios.

La regresión cuadrática se estima en la ecuación (15).

Los resultados se presentan en el cuadro 4. El PIB per cápita inicial muestra un signo negativo en cinco ecuaciones, este hecho indica una relación inversa entre desigualdad regional y nivel inicial de desarrollo; esto es, divergencia entre estados en México. Cuando se incorpora la variable del Ramo 33 en las ecuaciones 2-4, el signo de β 1 no cambia y, por lo tanto, la divergencia entre estados no está condicionada al gasto público descentralizado. En las ecuaciones 2-4, el Ramo 33 es positivo en niveles y con un rezago; sólo el primero es estadísticamente significativo, mientras que el segundo rezago es negativo. El resultado muestra que el gasto público se asocia con mayor desigualdad regional en una fase temprana, pero que a largo plazo la variable tiende a reducir la divergencia interestatal. Las variables dicotómicas regionales de estados más y menos desarrollados, ecuaciones 3-5, entran a la regresión con signo negativo y positivo, respectivamente, lo que refuerza la evidencia de la divergencia entre estados. En este caso, el modelo EA es una especificación más adecuada que el MCO, y es una especificación consistente, según las pruebas MLBP y de Hausman que se presentan en la columna cuatro. El término cuadrático del Ramo 33 en la ecuación (5) adopta un signo negativo, lo que da pruebas de un punto de inflexión máximo y confirma que el gasto público está asociado con menor divergencia entre estados a largo plazo y con mayores niveles de la variable.

Cuadro 4 El efecto del gasto público en la desigualdad entre entidades

| Variables | (1) MCO | (2) MCO | (3) MCOVDG | (4) EA | (5) EA | |||||

|---|---|---|---|---|---|---|---|---|---|---|

| INIGDPpc | -0.822 (0.000) |

* | -0.753 (0.000) |

* | -0.464 (0.000) |

* | -0.486 (0.000) |

* | -0.585 (0.000) |

* |

| ITEM33 | 0.677 (0.001) |

* | 0.505 (0.004) |

* | 0.513 (0.000) |

* | 0.961 (0.015) |

** | ||

| ITEM33lag1 | 0.213 (0.496) |

0.341 (0.186) |

0.216 (0.280) |

|||||||

| ITEM33lag2 | -0.779 (0.000) |

* | -0.736 (0.000) |

* | -0.672 (0.000) |

* | ||||

| ITEM33 2 | -0.070 (0.006) |

* | ||||||||

| Menos desarrollados | 0.215 (0.000) |

* | 0.213 (0.003) |

* | 0.211 (0.001) |

* | ||||

| Más desarrollados | -0.268 (0.000) |

* | -0.267 (0.000) |

* | -0.249 (0.000) |

* | ||||

| Constante | 10.266 (0.000) |

* | 8.518 (0.000) |

* | 5.318 (0.000) |

* | 5.987 (0.000) |

* | 4.434 (0.014) |

** |

| Prueba F | 120.76 (0.000) |

* | ||||||||

| Prueba MLBP | 608.87 (0.000) |

* | 358.27 (0.000) |

* | ||||||

| Prueba de Hausman | 2.62 (0.454) |

|||||||||

| R 2 | 0.759 | 0.756 | 0.835 | 0.833 | 0.818 | |||||

| Observaciones | 576 | 512 | 512 | 512 | 576 | |||||

| Punto de inflexión | 6.871 | |||||||||

Fuente: Elaboración propia con base en información de Inafed (2017), INEGI (2017) y Conapo (2017). Notas: la variable dependiente es el indicador de desigualdad regional I, p values entre paréntesis, *significativo a 1%, **significativo a 5%.

Las regresiones de cuantiles se reportan en el cuadro 5. Las especificaciones, tanto lineales como cuadráticas, muestran que el PIB per cápita inicial es negativo; el Ramo 33 en niveles y con un rezago tiende a ser positivo, mientras que el segundo rezago es negativo; y las dummies regionales para estados menos desarrollado y más desarrollados tienen signo positivo y negativo respectivamente. Además, el término cuadrático es negativo, lo que confirma la presencia de un punto de inflexión máximo, y es consistente con el patrón de los rezagos del Ramo 33 en las especificaciones no cuadráticas. El resultado no diverge del análisis general y, por lo tanto, es evidencia de que nuestros resultados son robustos.

Cuadro 5 El efecto del gasto público en la desigualdad entre entidades (regresiones de cuantiles)

| Variables | Cuantiles | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| (1) 0.25 | (2) 0.25 | (3) 0.50 | (4) 0.50 | (5) 0.75 | (6) 0.75 | |||||||

| INIGDPpc | -0.597 (0.000) |

* | -0.638 (0.000) |

* | -0.570 (0.000) |

* | -0.700 (0.000) |

* | -0.563 (0.000) |

* | -0.652 (0.000) |

* |

| ITEM33 | 0.491 (0.017) |

** | 0.549 (0.112) |

0.492 (0.005) |

* | 1.969 (0.000) |

* | 0.097 (0.672) |

1.391 (0.000) |

* | ||

| ITEM33lag1 | 0.225 (0.460) |

0.789 (0.002) |

* | 0.859 (0.012) |

** | |||||||

| ITEM33lag2 | -0.641 (0.000) |

* | -1.161 (0.000) |

* | -0.908 (0.000) |

* | ||||||

| ITEM33 2 | -0.034 (0.131) |

-0.130 (0.000) |

* | -0.092 (0.000) |

* | |||||||

| Menos desarrollados | 0.188 (0.000) |

* | 0.194 (0.000) |

* | 0.182 (0.000) |

* | 0.162 (0.000) |

* | 0.146 (0.000) |

* | 0.147 (0.000) |

* |

| Más desarrollados | -0.168 (0.000) |

* | -0.147 (0.000) |

* | -0.148 (0.000) |

* | -0.133 (0.000) |

* | -0.224 (0.000) |

* | -0.171 (0.000) |

* |

| Constante | 7.004 (0.000) |

* | 5.885 (0.000) |

* | 6.383 (0.000) |

* | 1.495 (0.369) |

7.040 (0.000) |

* | 3.242 (0.016) |

** | |

| R 2 | 0.630 | 0.622 | 0.648 | 0.634 | 0.641 | 0.644 | ||||||

| Observaciones | 512 | 576 | 512 | 576 | 512 | 576 | ||||||

| Punto de inflexión | 8.075 | 7.588 | 7.582 | |||||||||

Fuente: Elaboración propia con base en información de Inafed (2017), INEGI (2017) y Conapo (2017). Notas: la variable dependiente es el indicador de desigualdad regional I, p values entre paréntesis, *significativo a 1%, **significativo a 5%.

Un hallazgo adicional ilustra que el coeficiente del Ramo 33 con un rezago tiende a aumentar conforme aumenta el cuantil, en otras palabras, en los estados de menor ingreso5 aumenta la brecha más rápido, en relación con el puntero, que en el grupo de estados con mayor ingreso. Sin embargo, a largo plazo este patrón tiende a revertirse porque la magnitud de los coeficientes negativos del Ramo 33 con dos rezagos, en términos absolutos, es mayor para los cuantiles 0.50 (columna 3) y 0.75 (columna 5) que para el cuantil 0.25 (columna 1), es decir que, a largo plazo, el Ramo 33 se asocia con una reducción más rápida de la brecha de ingreso en los estados de menor ingreso.

También cabe señalar que el punto de inflexión en los cuantiles 0.50 (columna 4) y 0.75 (columna 6) se da en un menor nivel del Ramo 33 que en el cuantil 0.25 (columna 2). El resultado sugiere que el efecto positivo del gasto público descentralizado en la reducción de la brecha de ingreso entre estados ocurre más rápido en las entidades con menor PIB per cápita y, por lo tanto, el hecho confirma el efecto igualador del Ramo 33 a largo plazo.

Efectos sobre la desigualdad dentro de las regiones

Al igual que en los apartados anteriores, mantenemos las mismas variables explicativas, sólo cambiamos la variable dependiente, y en este caso es el coeficiente de Gini. Las regresiones MCO se presentan en las ecuaciones (16) y (17).

El MCOVDG se muestra en la ecuación (18). Como en el análisis anterior, esta ecuación también se aplica para estimar el modelo de efectos aleatorios.

La regresión cuadrática se estima en la ecuación (19). Los resultados se presentan en el cuadro 6.

Cuadro 6 El efecto del gasto público en la desigualdad dentro de las regiones

| Variables | (1) MCO | (2) MCO | (3) MCO | (4) EA | (5) EA | |||||

|---|---|---|---|---|---|---|---|---|---|---|

| INIGDPpc | -0.021 (0.001) |

* | -0.023 (0.003) |

* | -0.018 (0.096) |

*** | -0.018 (0.158) |

-0.026 (0.063) |

*** | |

| ITEM33 | 0.034 (0.498) |

0.030 (0.555) |

0.010 (0.829) |

-0.216 (0.123) |

||||||

| ITEM33lag1 | -0.107 (0.055) |

*** | -0.105 (0.063) |

*** | -0.092 (0.083) |

*** | ||||

| ITEM33lag2 | 0.064 (0.039) |

** | 0.065 (0.036) |

** | 0.070 (0.016) |

** | ||||

| ITEM33 2 | 0.013 (0.157) |

|||||||||

| Menos desarrollados | 0.004 (0.684) |

0.004 (0.711) |

0.001 0.925 |

|||||||

| Más desarrollados | -0.005 (0.475) |

-0.006 (0.522) |

-0.004 (0.722) |

|||||||

| Constante | 0.711 (0.000) |

* | 0.815 (0.000) |

* | 0.756 (0.000) |

* | 0.765 (0.000) |

* | 1.675 0.005) |

* |

| Prueba F | 0.510 (0.775) |

|||||||||

| Prueba MLBP | 20.36 (0.000) |

* | 11.17 (0.000) |

* | ||||||

| Prueba de Hausman | 2.17 (0.903) |

|||||||||

| R 2 | 0.038 | 0.059 | 0.062 | 0.055 | 0.076 | |||||

| Observaciones | 288 | 224 | 224 | 224 | 288 | |||||

| Punto de inflexión | 8.383 | |||||||||

Fuente: Elaboración propia con base en información de Inafed (2017), INEGI (2017), INEGI (varios años de 1998 a 2014) y Conapo (2017). Notas: la variable dependiente es el coeficiente de Gini, p values entre paréntesis, *significativo a 1%, **significativo a 5%, ***significativo a 10%.

El PIB per cápita inicial entra en las regresiones con signo negativo, y sólo en la columna cuatro no es estadísticamente significativo, lo que muestra cierta evidencia de una relación inversa entre desigualdad dentro de regiones y el nivel inicial de desarrollo. En las ecuaciones 2-4, el Ramo 33 con un rezago es negativo, y positivo con dos rezagos. El resultado muestra que el gasto público descentralizado está asociado con la caída de la desigualdad dentro de cada estado en una fase temprana, pero que a largo plazo el efecto se revierte y el Ramo 33 se asocia con mayor desigualdad dentro de los estados. Este resultado es opuesto a los obtenidos para crecimiento económico y desigualdad entre estados. Como la especificación EA es consistente, según las pruebas MLBP y de Hausman que se presentan en la columna cuatro, la regresión cuadrática también se realiza aplicando la metodología EA (columna 5). En este caso, el término cuadrático no es estadísticamente significativo a ningún nivel convencional y, por lo tanto, la ecuación de la columna cinco no capta ningún punto de inflexión. En esta etapa, y debido a los resultados diversos, no es posible confirmar el aumento de la desigualdad intraestatal a largo plazo asociada con mayores niveles del Ramo 33. Las variables dummy dicotómicas muestran más desigualdad dentro de los estados menos desarrollados y menos desigualdad en los estados con mayor nivel de desarrollo, lo que es consistente con los resultados obtenidos a partir de la variable del PIB per cápita inicial.

El cuadro 7 presenta los resultados del análisis de cuantiles. La relación inversa entre el PIB per cápita inicial y el coeficiente de Gini sólo se capta en los cuantiles 0.25 (columna 1) y 0.50 (columna 3), es decir, en los estados menos desiguales, pero no en el último cuantil. El efecto del Ramo 33 es consistente con el análisis general en los primeros dos quintiles (columnas 1 y 3 respectivamente), en la medida en que que la desigualdad intraestatal decrece en el rezago uno pero aumenta en el rezago dos; este patrón se confirma mediante las ecuaciones cuadráticas, pues se capta un punto de inflexión mínimo en los cuantiles 0.25 y 0.50 en las columnas dos y cuatro respectivamente. Sin embargo, esta tendencia no se capta en el cuantil 0.75 de las últimas dos columnas (5 y 6).

Cuadro 7 El efecto del gasto público en la desigualdad dentro de las regiones (regresiones de cuantiles)

| Variables | Cuantiles | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| (1) 0.25 | (2) 0.25 | (3) 0.50 | (4)0.50 | (5) 0.75 | (6) 0.75 | |||||||

| INIGDPpc | -0.045 (0.003) |

* | -0.039 (0.002) |

* | -0.026 (0.030) |

** | -0.022 (0.036) |

** | -0.005 (0.716) |

-0.013 (0.362) |

||

| ITEM33 | 0.078 (0.271) |

-0.338 (0.021) |

** | 0.076 (0.186) |

-0.423 (0.001) |

* | 0.036 (0.589) |

-0.269 (0.108) |

||||

| ITEM33lag1 | -0.197 (0.013) |

** | -0.136 (0.035) |

** | -0.067 (0.373) |

|||||||

| ITEM33lag2 | 0.105 (0.015) |

** | 0.049 (0.091) |

*** | 0.023 (0.577) |

|||||||

| ITEM33 2 | 0.021 (0.030) |

** | 0.027 (0.001) |

* | 0.017 (0.124) |

|||||||

| Menos desarrollados | -0.015 0.277 |

-0.003 (0.810) |

0.001 (0.917) |

0.008 (0.432) |

0.021 (0.107) |

0.015 (0.250) |

||||||

| Más desarrollados | 0.010 (0.326) |

0.002 (0.843) |

-0.003 (0.743) |

-0.005 (0.484) |

-0.012 0.235 |

-0.012 (0.226) |

||||||

| Constante | 1.067 (0.000) |

* | 2.255 (0.000) |

* | 0.851 (0.000) |

* | 2.389 (0.000) |

0.612 (0.008) |

* | 1.712 (0.015) |

* | |

| R 2 | 0.067 | 0.077 | 0.055 | 0.077 | 0.055 | 0.062 | ||||||

| Observaciones | 224 | 288 | 224 | 288 | 224 | 288 | ||||||

| Punto de inflexión | 8.146 | 7.903 | 7.998 | |||||||||

Fuente: Elaboración propia con base en información de Inafed (2017), INEGI (2017), INEGI (varios años de 1998 a 2014) y Conapo (2017). Notas: la variable dependiente es el coeficiente de Gini, p values entre paréntesis, *significativo a 1%, **significativo a 5%, ***significativo a 10%.

Las variables dummy dicotómicas no son estadísticamente significativas en ninguna regresión y, por lo tanto, dichas variables no ofrecen evidencia que indique que las regiones menos desarrolladas sean más desiguales que las regiones más desarrolladas.

En suma, hay cierta evidencia de que el Ramo 33 puede asociarse con mayor desigualdad intraestatal a largo plazo, pero el resultado no es robusto, sobre todo en los estados más desiguales, donde el Ramo 33 no parece causar ningún efecto.

Conclusiones

En esta última sección resumimos los resultados y los contrastamos con las teorías revisadas en la tercera sección; además, se ofrecen algunas implicaciones de política pública.

El estudio muestra que el gasto público descentralizado puede impulsar el crecimiento económico y reducir las brechas de ingresos entre estados a largo plazo y con mayores niveles del Ramo 33. También se muestra la presencia de un efecto igualador, pues el impacto positivo del gasto público descentralizado en el crecimiento y en la reducción de la brecha de ingreso entre las entidades se produce más rápido o con menores niveles del ramo en los estados menos desarrollados. El coeficiente de la variable del PIB per cápita inicial capta la presencia de la divergencia regional, ya sea en el modelo de crecimiento o en el modelo de brecha de ingreso entre estados; además, la divergencia persiste aun si se incluye la variable del gasto público descentralizado, lo que indica que la convergencia no está condicionada al Ramo 33. En ambos modelos, cuando se añaden las variables dummy para el nivel de desarrollo, sus coeficientes confirman la existencia de la divergencia económica entre estados. Por lo tanto, aunque haya evidencia de un efecto igualador del Ramo 33, no basta para revertir la divergencia entre entidades en México.

Con respecto al estudio de la desigualdad dentro de los estados, el análisis del PIB per cápita inicial y las variables dicotómicas para distinguir el nivel de desarrollo ofrece cierta evidencia que indica que los estados menos desarrollados son más desiguales que los estados con mayor desarrollo, pero esta conclusión tiende a desvanecerse en el análisis de cuantiles. Cabe señalar que el gasto público descentralizado está asociado con mayor desigualdad dentro de las entidades a largo plazo, aunque el resultado no sea robusto en los estados con mayores coeficientes de Gini. En suma, el Ramo 33 no ha sido efectivo para reducir la desigualdad intraestatal, y más bien parece estar asociado con disparidades económicas crecientes dentro de las entidades.

Los resultados empíricos indican que la convergencia neoclásica no tiene sustento en el análisis, y la convergencia condicional, con base en la teoría del crecimiento endógeno, no se da en presencia del Ramo 33.

El efecto positivo del gasto descentralizado, en forma del Ramo 33, en el crecimiento y la distribución del ingreso entre entidades, aunque no sea suficiente para revertir la divergencia, es consistente con la teoría del federalismo fiscal y sus argumentos que apoyan la descentralización. Sin embargo, la evidencia que surge del análisis de la desigualdad intraestatal no sostiene la teoría en términos de distribución equitativa del ingreso y la asignación efectiva de recursos.

Los resultados obtenidos en el análisis permiten hacer ciertas sugerencias para el desarrollo de la metodología de política pública en términos del Ramo 33. En primer lugar, hemos identificado dos problemas: a) la divergencia de ingresos entre entidades es persistente y no está condicionada al ramo y b) los estados de menores ingresos tienden a ser más desiguales que los de ingresos altos y, en general, los recursos usados en las entidades no revierten la desigualdad en su interior.

Esos problemas llevan a los siguientes objetivos: a) generar convergencia de ingresos entre estados, es decir, la convergencia tiene que estar condicionada al ramo y b) reducir el coeficiente de Gini dentro de los estados, sobre todo en aquellos con mayor desigualdad de ingresos.

En este contexto, se hacen las siguientes propuestas: a) aumentar los recursos asignados al Ramo 33 como proporción del PIB. Con respecto a esto, el estudio muestra que el gasto público descentralizado, en forma del Ramo 33, ha aumentado gradualmente con los años y el aumento de recursos está asociado con menor desigualdad entre entidades y con mayor crecimiento a largo plazo. No obstante, el aumento tiene que ser suficiente no sólo para reducir la desigualdad entre entidades, sino también para revertir la divergencia de ingresos persistente entre éstas. b) Distribuir recursos entre y dentro de los estados con una correlación negativa y significativa entre el ingreso per cápita y el Ramo 33 per cápita. De hecho, hay evidencia de que los recursos asignados al ramo no están distribuidos con claridad de forma progresiva entre las entidades (véase la gráfica 1).

El indicador para seguir la acción uno es el nivel del Ramo 33 como porcentaje del PIB, y para la acción dos, el nivel de correlación entre el ingreso per cápita y el Ramo 33 per cápita. El indicador para evaluar el objetivo uno es la magnitud y la significancia estadística de la convergencia b condicional, y del objetivo dos, la magnitud de los coeficientes de Gini en cada estado. En esta fase del análisis no se busca cuantificar la magnitud de los indicadores para llevar a cabo acciones y conseguir los objetivos, por lo que es un tema recomendado para futuras investigaciones.