nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

El debate sobre el federalismo fiscal sigue abierto. Los países están buscando la combinación que consideran más adecuada entre centralización y descentralización en el aprovechamiento y administración de los recursos públicos. No existen reglas universales, aunque la amplia literatura sobre el tema nos da resultados que podemos considerar generales y aplicables en diferentes contextos. Sin embargo, cada país tiene su propia historia; si comparamos el proceso de creación de dos Estados federales colindantes, México y Estados Unidos, resaltan evidentes diferencias. En The Federalist, texto básico para la temática que abordamos, Hamilton, Madison y Jay (1961) explican con gran claridad la génesis del sistema político norteamericano y de su carta constitucional, cómo a partir de un conflicto entre las trece colonias y Gran Bretaña surge el sistema de organización federal, que a través de un pacto entre iguales consolidaría poderes locales paritarios. El caso de México es distinto, pues España le transfirió su estructura centralista. La historia del federalismo mexicano desde la formación del Estado nacional, a diferencia de Estados Unidos, es la de una confrontación constante entre fuerzas centrípetas y centrífugas. En 1980, con la Ley de Coordinación Fiscal (LCF), se trató de enfrentar el verdadero problema que cualquier estructura federal necesita resolver: la definición de un pacto fiscal federal que determine competencias tributarias y mecanismos de redistribución aceptados tanto por el gobierno central como por las jurisdicciones, basándose éste en un sistema compartido de responsabilidades definidas y mecanismos de rendición de cuentas participativos y efectivos que den legitimidad y transparencia al manejo de los recursos públicos. En la LCF (Cámara de Diputados del H. Congreso de la Unión, 1978) se incorporó el razonamiento según el cual el gobierno federal es más eficiente en el cobro de impuestos sobre factores móviles, tales como el impuesto al valor agregado (IVA), el impuesto sobre la renta (ISR), los que provienen del comercio exterior y el impuesto especial sobre producción y servicios (IEPS). El monto de éstos confluye a la Recaudación Federal Participable (RFP), fondo administrado por el gobierno federal. Los estados cobran sólo impuestos menores (hospedaje, nóminas, tenencia y sobre automóviles nuevos) y el predial en los municipios. Se creó así el ramo 28 (participaciones federales), con el objetivo de devolver a los gobiernos subnacionales (GSN) parte de la recaudación tributaria enviada a la RFP (principio resarcitorio). Con estas transferencias se pretende corregir los desequilibrios verticales entre el gobierno central y los GSN y con ello cubrir las necesidades de gasto en la provisión de bienes y servicios públicos.

En 1982 con el programa “descentralización de la vida nacional” (SHCP, 1983) comenzó la primera etapa de descentralización de los servicios de salud, extendiéndose en 1996 a todos los estados del país. En 1992, con la firma del Acuerdo Nacional para la Modernización de la Educación Básica (ANMEB), la función de educación básica se transfirió a los estados en aras de una mayor calidad (Ornelas 1997, 1998; Fierro, Tapia y Rojo, 2009). En este mismo año se instituyó el ramo 25 para el financiamiento de la educación básica, que en 1998 pasó a integrar el Fondo de Aportaciones para la Educación Básica (FAEB) (Fierro, Tapia y Rojo, 2009). El proceso descentralizador en el programa del nuevo federalismo desembocó en 1998 en la creación del Fondo de Aportaciones Federales a Estados y Municipios o ramo 33, con el fin de compensar a las entidades de menor desarrollo económico.

A raíz de estas reformas, México evolucionó hacia una forma de gobierno más descentralizada. Sin embargo, el gobierno central mantuvo el cobro de impuestos generados por los factores productivos de mayor movilidad (IVA e ISR) siendo en eso más eficiente (Tiebout, 1956; Musgrave, 1959; McLure, 1993) y se descentralizó la mayor parte del gasto público. No obstante, el ejercicio del gasto subnacional descentralizado muestra resultados incongruentes, lo cual lleva a cuestionar en términos de análisis de costo-beneficio la pertinencia de mantener esta forma de organización fiscal descentralizada.

El estado de Chiapas, beneficiado por el proceso de descentralización fiscal, sigue siendo fiscalmente débil y dependiente, al mismo tiempo sus indicadores sociales y económicos no mejoran. A partir de esta realidad, la hipótesis general que guía la investigación es que la entidad ha sido fuertemente subsidiada a través de las finanzas públicas. Sin embargo, la gestión del gasto público estatal se ha realizado en un marco de restricción presupuestaria blanda; situación que ha permitido elevar los niveles del mismo, sin lograr un efecto apreciable sobre la actividad económica.

El documento se divide en cuatro partes, comenzando con la revisión de la literatura sobre el federalismo fiscal. La segunda sección explora la evolución del gasto estatal en Chiapas en las últimas tres décadas. En la tercera, se desarrolla un índice de subsidio comparado entre Chiapas y Nuevo León contrastando los principales indicadores económicos entre dichos estados. En la última parte se discute el problema del ablandamiento de la restricción presupuestaria, y se presentan al final las conclusiones.

El federalismo fiscal

La teoría de primera generación del federalismo fiscal (Tiebout, 1956; Oates, 1977; Musgrave y Musgrave, 1992) provee una visión normativa de las funciones del sector público: estabilización, distribución y asignación. La literatura sugiere

que la estabilización y distribución corresponden al gobierno central, mientras que la asignación debe ejercerse en función de las preferencias de consumo y las condiciones geográficas locales. Es decir, la asignación de los bienes públicos de consumo local es eficiente a nivel descentralizado, mientras que los servicios nacionales, como la defensa del territorio, el mantenimiento del orden público, los relacionados con el comercio exterior y las principales vías de comunicación son eficientemente entregados a nivel central (Tiebout, 1956; Oates, 1977; Musgrave y Musgrave, 1992). Este razonamiento se resume en el teorema de la descentralización:

Para un bien público -cuyo consumo está definido para subconjuntos geográficos del total de la población y cuyos costos de provisión de cada nivel de output del bien en cada jurisdicción son los mismos para el gobierno central o los respectivos gobiernos locales- será siempre más eficiente (o al menos tan eficiente) que los gobiernos locales provean los niveles de output pareto-eficientes a sus respectivas jurisdicciones que la provisión por el gobierno central de cualquier nivel fijado y uniforme de output para todas las jurisdicciones (Oates, 1977: 59) .

Los GSN más cercanos a los consumidores, a diferencia del gobierno central, conocen mejor la estructura de gustos, preferencias y necesidades de los ciudadanos locales; lo cual garantiza una asignación eficiente del bien público, evitando pérdidas de bienestar social (Oates, 1993) demás, la cercanía entre consumidores y proveedores de bienes públicos locales reduce los costos de transacción y fomenta la rendición de cuentas y la responsabilidad fiscal de los funcionarios locales (Cabrero, 2006); “esto implica que si el funcionario popular no cumple, el ciudadano contiguo puede castigarlo con el voto, ya que se asume que la cercanía facilita la evaluación del desempeño del primero. Es decir, existe una auditoria social” (Hernández e Iturribarría, 2004: 14).

Asimismo, se espera que con la descentralización surjan competencias e innovaciones en la prestación de servicios públicos, ya que ésta “promueve la experimentación con nuevas ideas para las políticas públicas, experimentación que puede favorecer a las organizaciones políticas para aprender qué tipo de políticas funcionan y cuáles no” (Oates, 2008: 318 ), generando así mecanismos de rendición de cuentas. Sin embargo, en muchos casos, en los países en desarrollo, la descentralización sólo se ha dado por el lado del gasto, mientras la recaudación se mantiene centralizada. Eso obliga a introducir un programa de transferencias desde el gobierno central a los GSN, lo que determina una fuerte dependencia fiscal de estos últimos. Resulta así difícil para la ciudadanía monitorear el destino de sus impuestos (recaudados por el gobierno central) y su correspondencia con el gasto público local. Los GSN no toman en cuenta el costo marginal social del financiamiento de su propio gasto, lo cual afecta la responsabilidad fiscal y la rendición de cuentas.

La literatura sobre este tema sugiere que la dependencia fiscal de los GSN reduce los incentivos para la prestación eficiente de servicios públicos y conduce a costos económicos muy bajos para los residentes (Peterson, 1997; Oates, 1999; Pisauro, 2001; Weingast, 2007, 2009), que por lo tanto no controlan la eficacia y eficiencia de la actividad de los funcionarios locales, como harían si fueran ellos quienes pagaran por los servicios recibidos. Esta dependencia socava la responsabilidad fiscal local, sustituyéndola con negociaciones políticas, en las cuales no es prioritario medir los costos y beneficios de los bienes públicos, además de que limita la autonomía de los gobiernos locales (Castells, 1999). Otra consecuencia, como afirman Buchanan y Faith (1987), es que cuando ciertas jurisdicciones se dan cuenta de que las relaciones fiscales con el centro crean más pérdidas que ganancias, tienen incentivos a la secesión. En otros términos, cuando algunas jurisdicciones perciben que las transferencias que reciben no corresponden a sus aportes a las finanzas federales, se rebelan y desconocen a la autoridad central. Esto se ha verificado en Italia, Brasil, Argentina y recientemente en Cataluña, España, donde las entidades ricas desconocen el gobierno central acusándolo de favorecer a las regiones pobres.

La nueva línea de investigación que pone en duda los beneficios de la descentralización, llamada de segunda generación (véase Oates, 2005), muestra que la poca relación entre la recaudación local y el gasto local ejercido ocasiona una gestión ineficiente e irresponsable de los recursos públicos, lo que provoca crisis fiscales recurrentes en algunos países en un cuadro de inestabilidad macroeconómica permanente (Prud’homme, 1995; Tanzi, 1996; Ter-Minassian, 1997). Tal es el caso de Argentina en 1985, 1995 (Jones, Sanguinetti y Tommasi, 1999) y 2002; Brasil en 1989 y 1999 y México en 1995 (Gamboa, 1997; Hernández, 1997; Stein, 1998).

Esta investigación, en su crítica a la teoría de primera generación, sugiere que el comportamiento de los agentes públicos puede caracterizarse por la búsqueda de maximizar el tamaño de sus presupuestos.1 Prud’homme (1995) asegura que en un esquema federal en el que los GSN son fiscalmente débiles y existe un sistema de transferencias intergubernamentales importante, la descentralización fiscal es un vehículo a través del cual los GSN acceden y explotan los “recursos fiscales comunes” de la nación. Este problema es reconocido como un “fallo fiscal” resultante de incentivos perversos existentes en algunas formas de descentralización fiscal (Oates, 2005).

El fallo al que se hace referencia en la literatura económica se conoce como el síndrome de restricción presupuestaria blanda (SBC por sus siglas en inglés).2 En el marco de la teoría del federalismo fiscal, el síndrome SBC se refiere a que los GSN buscan ser rescatados de una situación de crisis fiscal por un nivel superior de gobierno (Kornai, Maskin y Roland, 2003; Oates, 2005).

En gobiernos fiscalmente descentralizados, una situación recurrente de crisis fiscal es la crisis de sobreendeudamiento público subnacional, que en algunos casos ha puesto a las economías locales al borde de la quiebra. El verdadero problema radica en la credibilidad del compromiso (Oates, 2005). ¿Puede el gobierno central comprometerse creíblemente a evitar operaciones de rescate fiscal? Si los gobiernos locales creen que la respuesta es negativa entonces tienen razones para ablandar la restricción presupuestaria. El síndrome SBC puede entenderse en términos de una secuencia simple de movimientos en el marco de la teoría de juegos.3 El razonamiento es este: el gobierno central emite la amenaza de no rescate a los GSN. Estos últimos deben evaluar la viabilidad y credibilidad de la afirmación y tomar sus decisiones presupuestarias. En la mayoría de los casos los GSN no encuentran creíble la declaración del gobierno central, por lo que proceden de acuerdo con la expectativa de que serán rescatados de sus crisis fiscales. La etapa final del juego consiste en que el gobierno central debe decidir si acude o no al rescate de los GSN que actuaron irresponsablemente; momento en que los costos para el gobierno central de no proporcionar el rescate (perdida de bienestar social) podrían sobrepasar el de proporcionarlo.4

De esta manera, el federalismo preservador de mercado,5 en su crítica al centralismo tributario, sugiere que una mayor tasa de retención marginal de los ingresos subnacionales generaría incentivos para ejercer políticas de mayor y mejor efecto económico local. Cuando un GSN retiene la mayor parte de los ingresos generados a nivel local, está presionado por la auditoria social a ejercer los recursos con eficiencia. En cambio, cuando los GSN comparten y retienen una mínima parte de la recaudación, los incentivos para proveer bienes públicos con mayor repercusión económica local son nulos y el control desde abajo es más difícil. Será más probable, por lo tanto, el desvío y el despilfarro de los recursos públicos, en beneficio de grupos económicos cercanos a los poderes locales y en contra del interés colectivo (Careaga y Weingast, 2003; Weingast, 2007, 2009).

En conclusión, “la descentralización no es ni buena ni mala para la eficiencia, la equidad o la estabilidad macroeconómica, pero sus efectos dependen del diseño de instituciones específicas” (Litvak, Ahmad y Bird, 1998: 7 ). El éxito o fracaso de la descentralización fiscal en los países en vías de desarrollo está en la definición de las instituciones locales, que incorporan mecanismos de control que promueven la responsabilidad fiscal y la rendición de cuentas obligando a los GSN a afrontar las consecuencias financieras de sus acciones (Shah, 1997). Estas instituciones deben estar acompañadas tanto de la auditoría social como de una clara distribución de responsabilidades entre los distintos órdenes de gobierno (Hernández e Iturribarría, 2004; Oates, 2005; Weingast, 2007, 2009). Éste es el mayor reto que cualquier país federal enfrenta en su camino hacia un federalismo fiscal exitoso.

Gasto público estatal y estancamiento económico

La Ley de Coordinación Fiscal de 1980 modificó la estructura vertical de las relaciones fiscales entre el gobierno federal y los estatales, pasando de una administración centralizada a una descentralización de funciones administrativas, financieras y de recursos humanos hacia las entidades federativas.

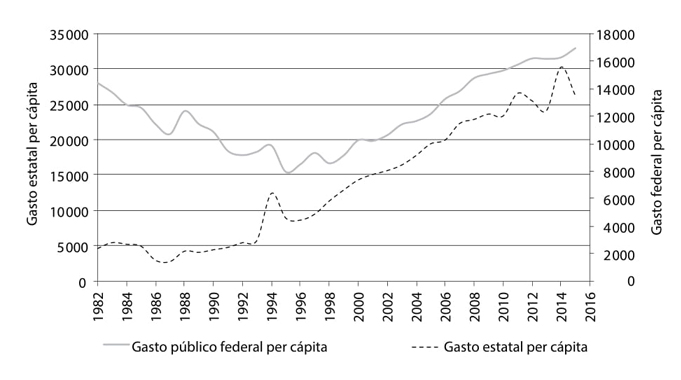

Fuente: Elaboración propia con base en datos del INEGI: X, XI, XII y XIII Censo General de Población y Vivienda; I y II Conteo de Población y Vivienda; Sistema Estatal y Municipal de Bases de Datos (SIMBAD) y Anuario Estadístico de los Estados Unidos Mexicanos (1987, 1991)

Gráfica 1. Evolución del gasto estatal vs gasto público federal per cápita en Chiapas (pesos constantes de 2010)

Como veremos, Chiapas ha sido una entidad muy beneficiada por este proceso de descentralización fiscal (Carrera y Janetti, 1995). En la gráfica 1 se muestra la evolución del gasto estatal6 per cápita en Chiapas durante el periodo 1982-2015, comparándolo con el total del gasto público federal per cápita. En la década de 1980, frente a políticas fiscales restrictivas impulsadas por el Consenso de Washington, que determinaron una contracción del gasto público federal, el gasto estatal también se redujo y sólo en 1991 recuperó el nivel de 1982. A partir de la década de 1990 se observa una elevada correlación positiva entre las dos variables, con el gasto federal que aumenta en 50 por ciento entre 1990 y 2015, mientras el gasto estatal se multiplica casi por seis en el mismo periodo.

El gasto estatal per cápita en Chiapas muestra un aumento excepcional en 1994, por una parte financiado con emisión de deuda y por otra mediante un incremento de transferencias, consecuencia de la descentralización educativa que se acordó en 1992. La contracción del gasto en el año siguiente (1995) se debe a la reducción de los ingresos tributarios producto de la crisis económica que siguió al “error de diciembre” de 1994. Sin embargo, el gasto estatal no retrocedió al valor de 1993 a causa de la descentralización educativa que obligó al gobierno federal a enviar mayores transferencias a la entidad.

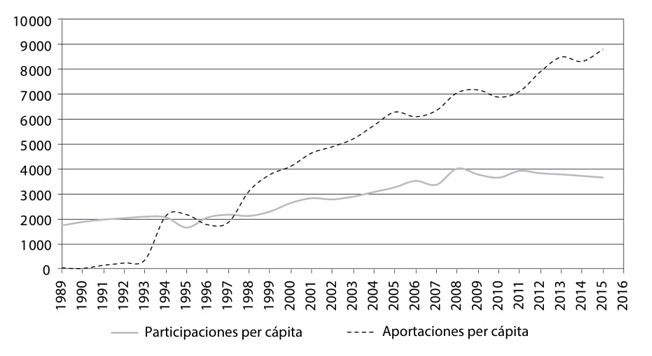

Fuente: Elaboración propia con base en datos del INEGI

Grafica 2. Evolución de las participaciones y aportaciones federales per cápita en Chiapas (pesos constantes de 2010)

En 1998, con la creación del ramo 33 del fondo de aportaciones federales, Chiapas comenzó a recibir más recursos. El ramo 33, reúne la mayoría de los fondos más importantes transferidos a las entidades federativas, en particular los que se destinan a: 1) la educación básica, antes Fondo de Aportaciones para la Educación Básica y Normal (FAEB) y actualmente Fondo de Aportaciones para la Nómina Educativa y el Gasto Operativo (FONE), 2) el desarrollo regional, Fondo de Aportaciones para la Infraestructura Social (FAIS), 3) la sanidad, Fondo de Aportaciones para los Servicios de Salud (FASSA), 4) la seguridad pública de los Estados y el Distrito Federal, Fondo de Aportaciones para la Seguridad Pública (FASP), entre otros.”

Nuestro análisis contrasta con la opinión de otros autores, como Dávila, Kessel y Levi (2002), que relacionan el incremento del gasto estatal en este periodo con el levantamiento armado del Ejército Zapatista de Liberación Nacional (EZLN) en 1994. Nosotros consideramos que la evolución del gasto estatal en la década de 1990 está asociada con la variación de las aportaciones en el marco del programa de descentralización implementado por el gobierno federal, como podemos observar en la gráfica 2.

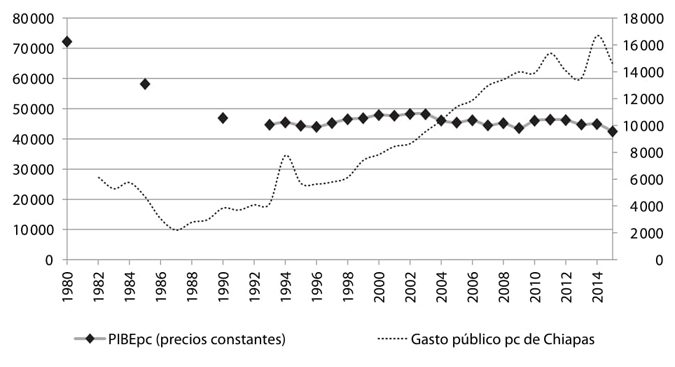

Fuente: Elaboración propia con base en datos del INEGI: X, XI, XII y XIII Censo General de Población y Vivienda, I y II Conteo de Población y Vivienda; Anuario Estadístico de los Estados Unidos Mexicanos; SIMBAD; Banco de Información Económica (BIE); Ruiz-Chiapetto (1997); Ortega (1994); VI Informe de Gobierno de Ernesto Zedillo Ponce de León (2000); VI Informe de Gobierno de Felipe Calderón Hinojosa (2012), y IV Informe de Gobierno de Enrique Peña Nieto (2016)

Gráfica 3. Gasto público estatal per cápita vs crecimiento económico en Chiapas (pesos constantes de 2010)

De 1993 a 2015 las aportaciones federales per cápita se multiplicaron por 24.5 mientras que las participaciones federales per cápita lo hicieron en 1.7 veces en el mismo periodo. Eso significa que la causa principal del incremento del gasto estatal es la descentralización fiscal de servicios públicos importantes, como la educación básica y la salud.

Tomamos ahora en cuenta el gasto público total en el estado, el cual incluye el gasto estatal más el gasto destinado al combate a la pobreza (a partir de 1984) y la inversión pública federal (gráfica 3); comparamos su evolución con el producto interno bruto estatal (PIBE) per cápita.

La tendencia creciente del gasto público estatal per cápita a partir de la década de 1990 contrasta con la del pibe, que disminuye en la década de 19807 y se mantiene constante en las dos décadas siguientes. Si en la década perdida el gasto público estatal varía de forma procíclica, disminuyendo con el PIB per cápita de la entidad, a partir de 1990 la correlación entre las dos variables se anula, pues el gasto sigue creciendo y el PIB se mantiene constante.

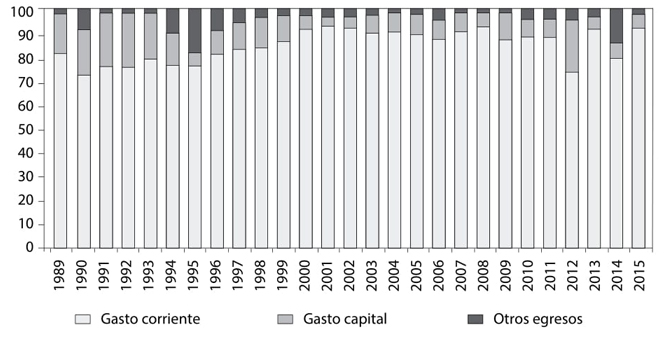

Fuente: Elaboración propia con base en datos del INEGI.

Gráfica 4. Clasificación funcional del gasto estatal en Chiapas

Las gráficas 2 y 3 muestran que la posibilidad de incrementar el gasto público en el estado de Chiapas depende completamente de las transferencias federales, que en 2015 representaron 92 por ciento del ingreso estatal. Por lo tanto, cualquier choque macroeconómico traerá importantes consecuencias fiscales para la entidad, pues el volumen de la RFP depende en gran medida del ciclo económico nacional. Una caída de la actividad económica redunda en menor recaudación tributaria (iva e ISR), lo que a su vez ocasiona una contracción de las transferencias federales enviadas a las entidades federativas. Eso explica la relación directa entre el gasto público federal y estatal, pues ambos dependen de la recaudación tributaria y por ende del ciclo económico. Cuando crece el PIB nacional y aumenta la recaudación tributaria, se puede aumentar el gasto público sin incurrir en déficit, las transferencias a los estados también aumentan y por lo tanto el gasto público estatal, que depende de ellas.

La gráfica 3 nos permite argüir que el gasto público estatal no ha tenido mucha influencia en la economía de la entidad. Esto se explica por la poca importancia del gasto capital en relación con el gasto corriente (gráfica 4), que ha restringido el incremento de la inversión pública productiva manteniéndola en niveles realmente bajos como demuestra el cuadro 1.

Cuadro 1 Inversión Pública como proporción del pibe en Chiapas (porcentaje)

| 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1.2 | 1.4 | 1.5 | 1.5 | 1.7 | 1.2 | 2.6 | 17 | 1.2 | 1.1 | 1.3 | 2.0 | 1.5 |

Fuente: Elaboración propia con base en datos del INEGI.

Fuente: Elaboración propia con base en datos del INEGI.

Gráfica 5. Inversión pública como proporción del gasto estatal en Chiapas

La gráfica 5 refuerza el argumento anterior. La inversión pública productiva disminuye de un promedio de 20 por ciento del total en la década de 1990 hasta 5 por ciento en 2015. Esto es particularmente grave si consideramos que la formación bruta de capital fijo privada es de 3 por ciento del PIB y que Chiapas no es receptor de inversión extranjera directa (IED).

Un gasto estatal relevante para el crecimiento económico en el largo plazo es el destinado a la educación básica (FAEB actualmente FONE). En el periodo 1998-2015 Chiapas recibió una asignación per cápita un 15 por ciento mayor que el resto del país (cálculos con datos del INEGI), sin embargo, la brecha de resultados medida con la prueba PISA-OCDE8 va en aumento. En 2003 los resultados en Chiapas eran inferiores al promedio nacional por 5.4 por ciento en ciencias, 10.8 por ciento en lectura y 8 por ciento en matemáticas. En 2012 la brecha había aumentado, respectivamente a 9.2 por ciento (ciencias), 12.5 por ciento (lectura) y 9.7 por ciento (matemáticas).

Lo anterior indica que existe un problema de efectividad del gasto público estatal por la ausencia de controles normativos, institucionales y sociales efectivos que funcionen como contrapeso reduciendo el riesgo de una gestión ineficiente e irresponsable de los recursos públicos en la entidad. Sin embargo, consideramos que el problema es sistémico y radica en la relación entre finanzas estatales y centrales (los casos recientes de corrupción entre gobernadores son alarmantes). No se han creado mecanismos fiscales que actúen para hacer efectiva la restricción financiera de las finanzas estatales que, por lo tanto, se mantiene blanda.

Índice de subsidio: estudio comparado entre Chiapas y Nuevo León

Saragos (2014) define el subsidio fiscal como la diferencia entre lo que la entidad n entrega a las finanzas públicas federales medido con su aporte a la RFP en el periodo t y lo que recibe de ellas para financiar el gasto público estatal en el mismo periodo t. Medimos por lo tanto el subsidio de la siguiente manera: los impuestos (T n , t ) que la entidad n entrega en el periodo t a la RFP, o sea al gobierno central, menos la sumatoria de los siguientes ingresos estatales: transferencias (ramo28 n , t y ramo33 n, t ), inversión pública federal (Ipf n , t ), gasto público federal a los estados (Gf constant n, t ), que suponemos constante en términos per cápita, y el gasto social ( Gs n, t ) Progresa-Oportunidades: 1998- 2012 más el ramo 209 (1993-1997), del cual disponemos de datos por entidad federativa. Expresamos el resultado como porcentaje del PIBE.

Un resultado negativo indica que la entidad n es fiscalmente dependiente y subsidiada. Por el contrario, cuando es positivo, significa que la entidad es fiscalmente autónoma y financiadora neta de la RFP; lo cual ocurre en algunos estados del norte y centro de México.

En este estudio comparamos Chiapas y Nuevo León: las dos entidades ejercen un gasto público similar, tienen casi la misma población y extensión territorial.

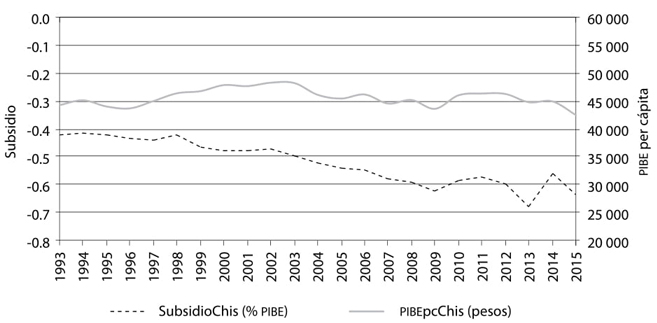

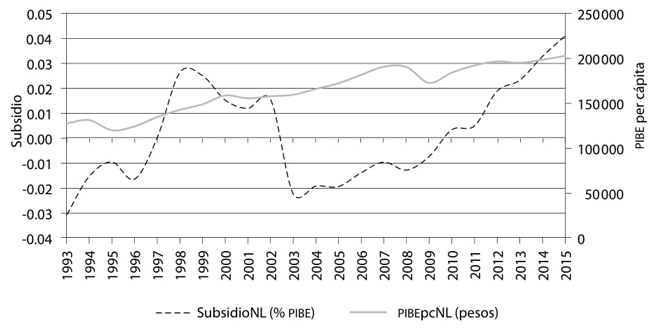

En 2015 la densidad poblacional de Chiapas era de 71, mientras que la de Nuevo León era de 80 habitantes por km cuadrado. No obstante, difieren en el nivel de autonomía fiscal y en su situación macroeconómica. Nuevo León se ha convertido en un importante financiador de las finanzas federales mientras que Chiapas es dependiente de ellas (gráficas 6 y 7).

Como se muestra en la gráfica 6, el estado de Chiapas está subsidiado por la federación. Por ejemplo, en el periodo 1995-2006,10 la entidad aportó a la RFP únicamente 0.35 por ciento del total, una cuota insignificante. En el mismo periodo Nuevo León entregó a la RFP 8 por ciento (en ambos estados la población representa 4.1 por ciento del total del país). En el estado de Chiapas el subsidio como porcentaje del pibe11 representó, en 1993, -42.9 por ciento, y pasó a representar - 64 por ciento en 2015, por lo tanto la entidad ha estado cada vez más subsidiada y dependiente. Consideramos que esta importante inyección de recursos públicos a favor de un estado pobre como Chiapas se justifica por la necesidad de una redistribución territorial de los ingresos a través de las finanzas públicas en el intento de reducir el gran desequilibrio fiscal horizontal que caracteriza nuestro país. En Nuevo León por el contrario, el índice de subsidio en 1993 fue de -3.1 por ciento, pasando a 4 por ciento en 2015, lo cual indica que este estado es ahora un financiador neto de las finanzas centrales, en medida creciente en los últimos años.

Fuente: Elaboración propia con base en datos del INEGI, Centro de Estudios de las Finanzas Públicas y Presidencia de la República (2016).

Gráfica 6. Subsidio y crecimiento económico: Chiapas (pesos constantes de 2010)

Fuente: Elaboración propia con base en datos del INEGI, Centro de Estudios de las Finanzas Públicas y Presidencia de la República (2016).

Gráfica 7. Subsidio y crecimiento económico: Nuevo León (pesos constantes de 2010)

Lo que resulta difícil de explicar es que a pesar de este esfuerzo redistributivo, la brecha productiva entre Chiapas y Nuevo León se ha ampliado, pues en 1993 el pibe per cápita de Chiapas era de 44 240 pesos y de 42 472 pesos en 2015. Mientras que en Nuevo León este mismo indicador se ubicó en 126 752.46 pesos en 1993 y para 2015 éste ascendió a 202 026 pesos. En términos relativos, el pibe real per cápita de Chiapas era 46.6 por ciento del pibe real per cápita de Nuevo León en 1980 llegando a representar 21 por ciento en 2015. ¡En treinta años la brecha en lugar de reducirse se ha duplicado!

A pesar de la gran cantidad de recursos públicos de la cual se ha beneficiado la entidad sureña, ésta sigue siendo la más pobre del país, como muestra el Consejo de Evaluación de la Política Social (Coneval). A continuación resumimos algunos de los principales indicadores económicos, sociales y laborales de la entidad.

Cuadro 2 Principales indicadores económicos y sociales de Chiapas

| Año | 1980 | 2000 | 2010 |

|---|---|---|---|

| IDH | 0.59 | 0.70 | 0.667* |

| Lugar | 2 | 1 | 1 |

| IM | 2.36** | 2.25 | 2.32 |

| Lugar | Muy Alto | Muy Alto | Muy Alto |

| PIBE pc (pesos de 2008) | 72,226.22 | 47,892.18 | 46,515.33**** |

| Pobreza alimentaria (%) | 46.2*** | 53.30 | 48.60 |

| De 0 a 2 SM(%) | 61.10***** | 81.10 | 73.70 |

Fuente: Elaborado con datos de Esquivel, López-Calva y Vélez (2003); PNUD (2012); Ruiz-Chiapetto (1997); Conapo, XI Censo General de Población y Vivienda (1990); ENOE-INEGI, y Coneval.*IDH 2012, **IM 1995, ***1990 Pobreza alimentaria, ****PIBE pc 2015, *****de 0 a 2 SM 1990.

El cuadro 2 muestra que en el estado de Chiapas, los niveles de pobreza se han mantenido muy altos y la economía no se ha recuperado de la gran contracción que sufrió en la década de 1980. En la entidad, tres de cada cuatro trabajadores ocupados siguen ganando menos de dos salarios mínimos (en Nuevo León el porcentaje se reduce a uno de cada cuatro).

En el cuadro 3 se muestra el porcentaje de trabajadores asegurados en el Instituto Mexicano del Seguro Social (IMSS) y el salario asociado de éstos en la institución, en el periodo 2000 a 2015, y se compara la situación en Chiapas y Nuevo León.

Cuadro 3 Trabajadores asegurados en el IMSS (porcentaje de población ocupada) y salario base nominal de cotización

| Trabajadores asegurados en el IMSS (como porcentaje de la población ocupada) | Salario asociado a trabajadores asegurados en el IMSS (pesos corrientes) | ||||

|---|---|---|---|---|---|

| Año | Chiapas (%) | Nuevo León (%) | Nacional | Chiapas | Nuevo León |

| 2000 | 8.3 | 58.1 | 140.6 | 107.2 | 156.1 |

| 2001 | - | - | 155.5 | 114.1 | 173.8 |

| 2002 | - | - | 165.4 | 121.0 | 185.8 |

| 2003 | - | - | 177.5 | 130.5 | 197.9 |

| 2004 | - | - | 187.6 | 136.4 | 210.2 |

| 2005 | 10.1 | 55.4 | 198.7 | 151.2 | 221.0 |

| 2006 | 10.8 | 56.5 | 209.1 | 165.8 | 233.4 |

| 2007 | 10.7 | 57.8 | 219.1 | 175.3 | 246.2 |

| 2008 | 11.1 | 57.8 | 232.0 | 193.2 | 260.5 |

| 2009 | 11.2 | 56.6 | 239.0 | 197.3 | 268.3 |

| 2010 | 10.7 | 65.3 | 249.3 | 209.4 | 177.6 |

| 2011 | 11.0 | 74.8 | 260.5 | 221.2 | 289.3 |

| 2012 | 11.0 | 77.0 | 270.9 | 231.6 | 300.5 |

| 2013 | 11.4 | 78.4 | 281.7 | 239.3 | 311.7 |

| 2014 | 11.8 | 87.2 | 294.7 | 255 | 325.9 |

| 2015 | 11.8 | 88.6 | 306.7 | 271.5 | 341.6 |

| 2016 | 11.5 | 87.3 | 321.8 | 290.3 | 353.1 |

Fuente: Elaboración propia con base en datos de Presidencia de la República (2013).

En el año 2000 Nuevo León reporta seis de cada diez trabajadores asegurados en el IMSS mientras que en Chiapas apenas uno de cada diez. En 2016 el indicador en Chiapas se mantiene constante, mientras que en Nuevo León aumentó hasta 90 por ciento. El salario de los asegurados en la entidad norteña se mantiene superior al de Chiapas, lo cual significa que un asegurado en Nuevo León aporta más en contribuciones que un asegurado en Chiapas.

Asimismo, según datos de la STPS para el año 2000, 51.3 por ciento de los ocupados en Nuevo León contaba con contrato escrito (base, planta o indefinido) y para 2010, 43.1 por ciento. Por otro lado, en el año 2000, Chiapas, reporta únicamente 9.3 por ciento ocupados por contrato escrito pasando a 15.8 por ciento en 2010. En promedio, en esta década 46.5 por ciento de los ocupados en Nuevo León eran financiadores permanentes de la RFP, en Chiapas apenas 13.9 por ciento. Entre 2000 y 2010, en la entidad sureña, 82 por ciento de la población ocupada no tenía acceso a las instituciones de salud,12 mientras que en Nuevo León sólo una cuarta parte. Según datos del Centro de Estudios de las Finanzas Públicas, el estado de Chiapas en 2006 aportó 0.21 por ciento a la recaudación total del impuesto sobre la renta, mientras que Nuevo León lo hizo en 4.39 por ciento. Es decir, por cada peso de ISR que aporta Chiapas, Nuevo León aporta 21 pesos.

Con estos resultados se puede inferir que en las entidades desarrolladas como Nuevo León hay trabajadores de bajos ingresos que pagan impuestos con los cuales se financian las transferencias a favor de entidades pobres como Chiapas, pues hemos visto que Nuevo León es financiador neto de las finanzas federales. Existe por lo tanto una redistribución del ingreso de trabajadores pobres, pero formales, de estados ricos hacia administradores públicos rentistas en estados pobres como Chiapas. Se trata de una redistribución personal regresiva del ingreso, que agrava el notorio problema de la gran desigualdad en el país, y es contraria a los principios más elementales de equidad social.

Finanzas estatales y restricción presupuestaria blanda

En esta sección se mostrará, a partir de un análisis empírico descriptivo, que la restricción presupuestaria del estado de Chiapas es blanda. En el marco de las relaciones fiscales intergubernamentales, como se ha mencionado anteriormente, la restricción presupuestaria blanda (SBC por sus siglas en inglés) se refiere a que los GSN buscan a un nivel superior de gobierno para ser rescatados de una situación de crisis fiscal (Kornai et al., 2003; Oates, 2005).

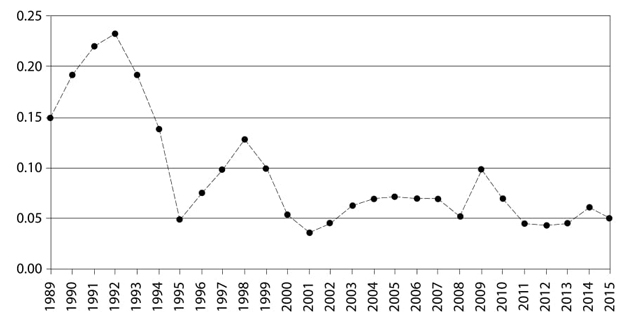

En gobiernos fiscalmente descentralizados, una situación problemática recurrente es la crisis de sobreendeudamiento público subnacional. En algunos casos, la gravedad del problema es tal que los GSN se ven obligados a declarar la moratoria de pagos de sus obligaciones financieras, lo cual significa estar en la antesala de la quiebra. El endeudamiento público, es preciso aclarar, no es un problema per se; el sobreendeudamiento lo es. Además, el financiamiento del gasto público local a partir de la adquisición de deuda no es nocivo siempre que su contratación sea congruente con las necesidades públicas y los recursos sean destinados, según la ley, al gasto público productivo.13 El problema se presenta cuando esto no sucede, cuando su manejo y destino son poco transparentes y cuando el sobreendeudamiento se hace recurrente y persistente en el tiempo. La gráfica 8 ilustra el caso de Chiapas.

En el periodo 2006-2013 la deuda pública de largo plazo14 se multiplicó por dieciséis, alcanzando niveles de 95 por ciento de las participaciones federales al final de este año. Sólo a partir de 2014, el acumulado comienza a descender.

Fuente: Elaboración propia con base en datos de la Secretaría de Hacienda y Crédito Público (SHCP) y del Banco de Información Económica (BIE) del INEGI.

Gráfica 8. Acumulado de la deuda pública estatal en Chiapas (1993 = 100) (pesos constantes de 2010)

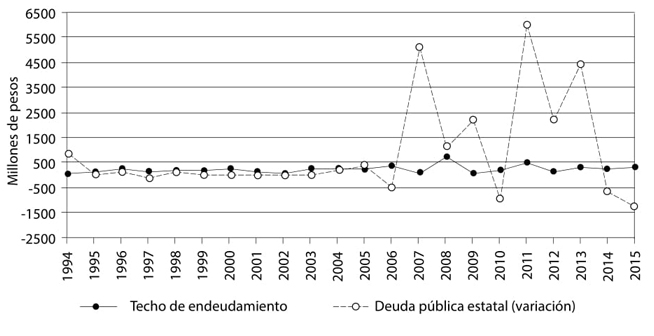

A raíz del rescate fiscal generalizado de los estados del país en plena crisis del “efecto tequila” en 1994-1995, los gobiernos estatales beneficiados se comprometieron en 1995 a imponer límites al endeudamiento público subnacional (Hernández et al., 2002). El congreso legislativo del estado de Chiapas acordó en ese entonces que el incremento anual de la deuda pública sería hasta un monto que no rebasara 25 por ciento del incremento anual de la sumatoria entre participaciones federales e ingresos propios, techo que en 2013 se redujo a 15 por ciento.

Cuando bajo el centralismo tributario se descentralizan las decisiones de gasto público, los GSN buscan maximizar el tamaño del presupuesto local a través de las transferencias que el gobierno federal puede enviar. Por lo tanto, si los GSN encuentran posibilidades reales de rescate fiscal en caso de crisis, éstos tendrán incentivos de peso para ignorar cualquier tipo de límite al gasto y techo legal al endeudamiento público. La gráfica 9 ilustra el caso de Chiapas.

De 1995 a 2006 la deuda pública estatal se mantuvo por debajo del límite legal; el endeudamiento público era controlado en niveles realmente bajos. Las razones del rompimiento de esta relación a partir de 2006 pueden ser varias, pero es irrecusable que el rescate generalizado de los estados en 1995 había sentado un precedente, que bien pudo ser tomado como “luz verde” para futuros sobreendeudamientos en las entidades federativas del país. En otros términos, con el rescate de 1995, el gobierno federal había creado un problema de riesgo moral que llevaría intencionalmente a los gobiernos estatales a inducir rescates fiscales futuros.

De acuerdo con Hernández et al. (2002) existen dos tipos de rescate, el abierto y el oculto. El rescate abierto es explícito: el gobierno central crea un fondo de fortalecimiento destinado a proporcionar abiertamente a los GSN los recursos necesarios para resolver la insostenibilidad de sus obligaciones de deuda y gasto público, como ocurrió en 1995.15 Otra forma de rescate abierto se da cuando el gobierno central asume directamente el control de las obligaciones financieras del gobierno local.

Fuente: Elaboración propia con base en datos de la Secretaría de Hacienda y Crédito Público (SHCP) y el Sistema Estatal y Municipal de Bases de Datos (SIMBAD) del INEGI.

Gráfica 9. Techo de endeudamiento e incremento anual de la deuda pública en Chiapas (pesos corrientes)

El rescate oculto, por otro lado, se asocia con discrepancias entre la disminución de los niveles de deuda y los saldos fiscales, por ejemplo: ¿De qué manera se explica una situación en la que un gobierno local con un déficit fiscal primario también informa de una reducción en su nivel de deuda? La respuesta puede estar en que el gobierno central estaría transfiriendo discrecionalmente recursos federales en aras de reducir el acumulado y servicio de la deuda pública local.

En este sentido, según evidencia empírica encontrada, el rescate fiscal “oculto” en Chiapas16 estaría llevándose a cabo por lo menos hasta 2011 a través del ramo 33 del fondo de aportaciones federales. De acuerdo con la LCF, el Ramo estaba compuesto, desde la década de 1990, por ocho fondos: FAEB, FASSA, FAIS, Fortamun, FAM, FAETA, FASP y FAFEF, pero en 2004, en la Ley de Ingresos del Estado de Chiapas, se contempló un fondo de recursos extraordinarios anuales denominado “Transferencias, Asignaciones, Subsidios y Otras Ayudas” (TASyOA), mismo que a partir de 2011 se separa del ramo 33 (Secretaría de Hacienda Chiapas, 2010), pasando a constituir actualmente (2017) un fondo de recursos federales independiente.

De acuerdo con el Clasificador por Objeto del Gasto para el Ejercicio Fiscal 2016 del Periódico Oficial (2016) de la Secretaría de Hacienda del Estado de Chiapas el fondo de las TASyOA se compone según el cuadro 4.

Según el Diario Oficial de la Federación (SHCP, 2017), este fondo de recursos federales extraordinarios será asignado, registrado, controlado y ejercido bajo las siguientes condiciones (cuando fueren aplicables):

Existencia de una normativa local suficiente para regular la gestión y pago de las TASyOA.

Disponibilidad de los mecanismos e instancias de control para una adecuada gestión de las TASyOA.

Generación, clasificación y registro de la información prevista por la Ley General de Contabilidad Gubernamental, y otra normativa aplicable, respecto de dichos conceptos.

Disponibilidad de la documentación justificativa y comprobatoria de las erogaciones efectuadas.

Transparencia y difusión de la información sobre las TASyOA, en los términos establecidos por la ley aplicable (pág. 11).

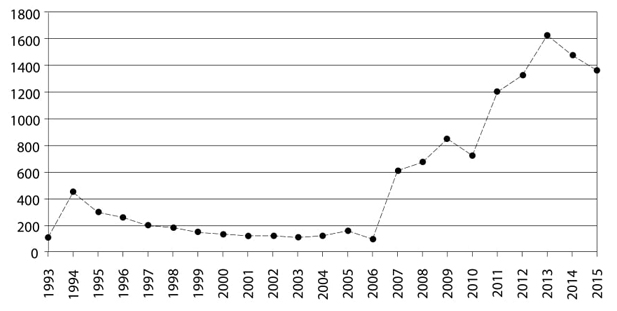

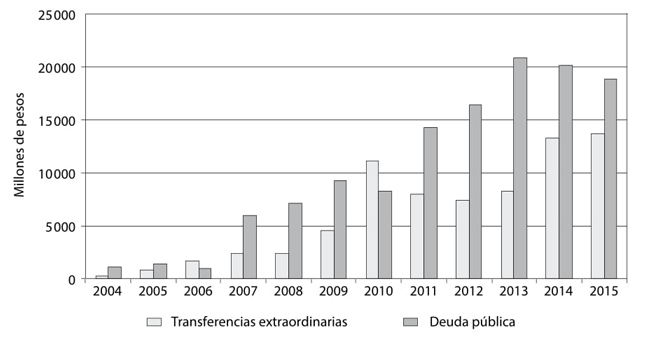

Se trata de un fondo extraordinario de recursos federales de carácter compensatorio distinto de las Aportaciones y Participaciones federales que las entidades federativas reciben, cuya fórmula y criterios de asignación no se explicitan. En el caso de Chiapas, el monto de recursos transferidos por concepto de este fondo parece no responder a criterios convencionales usados en la asignación de las Aportaciones y Participaciones. La gráfica 10 ilustra el problema y muestra la relación entre estas transferencias extraordinarias y el acumulado de la deuda pública estatal.

Cuadro 4 Clasificación de las transferencias, asignaciones, subsidios y otras ayudas

| TASyOA | ||

|---|---|---|

| Rubro | Destino | Descripción |

| Transferencias internas y asignaciones al sector público | Poder Ejecutivo, Legislativo y Judicial, organismos autónomos, entidades e instituciones paraestatales públicas empresariales y no empresariales, financieras y no financieras, fideicomisos públicos financieros | Asignaciones destinadas, en su caso, a los organismos públicos contenidos en el Presupuesto de Egresos con el objeto de sufragar gastos inherentes a sus atribuciones |

| Transferencias al resto del sector publico | Entidades paraestatales empresariales y no empresariales, financieras y no financieras, instituciones paraestatales públicas financieras, entidades federativas y municipios, fideicomisos de entidades federativas y municipios | Asignaciones destinadas, en su caso, a organismos públicos, otorgados por otros, con el objeto de sufragar gastos inherentes a sus atribuciones |

| Subsidios y subvenciones | Subsidios a la producción, distribución, inversión, al consumo, a la prestación de servicios públicos, a la vivienda, para cubrir diferenciales de tasa de interés, a las entidades federativas y municipios, otros subsidios | Asignaciones que se otorgan para el desarrollo de actividades prioritarias de interés general a través de los organismos públicos a los diferentes sectores de la sociedad, con el propósito de apoyar sus operaciones y cubrir impactos financieros |

| Ayudas sociales | Ayudas sociales a personas, programas de capacitación, instituciones de enseñanza, cooperativas, instituciones sin fines de lucro, desastres naturales y otros siniestros | Asignaciones que los organismos públicos otorgan a personas, instituciones y diversos sectores de la población para propósitos sociales |

| Pensiones y jubilaciones | Pago de pensiones, jubilaciones, sumas aseguradas y otras prestaciones económicas | Asignaciones para el pago a pensionistas y jubilados que cubre el gobierno federal, estatal y municipal, o bien el instituto de seguridad social correspondiente |

| Transferencias a fideicomisos, mandatos y otros análogos | Fideicomisos públicos del Poder Ejecutivo, Legislativo, Judicial, entidades paraestatales empresariales y no empresariales, financieras y no financieras, instituciones públicas financieras | Asignaciones que se otorgan a fideicomisos, mandatos y otros análogos para que por cuenta de los organismos públicos ejecuten acciones que éstos les han encomendado |

| Transferencias a la seguridad social | IMSS, ISSSTE, ISSFAM | Trasferencias para cuotas y aportaciones de seguridad social |

| Donativos | Instituciones sin fines de lucro, entidades federativas y municipios, fideicomisos privados y estatales | Asignaciones destinadas a cubrir erogaciones en forma de donativos a organismos públicos y privados que prestan un servicio público |

| Transferencias al exterior | Gobiernos extranjeros, organismos internacionales, sector privado externo | Asignaciones que se otorgan para cubrir cuotas y aportaciones a instituciones y órganos internacionales, derivadas de acuerdos, convenios o tratados celebrados por los organismos públicos |

Fuente: Elaboración propia con información del Periódico Oficial núm. 220, 2ª sección, tomo III.

Fuente: Elaboración propia con base en datos de la Secretaría de Hacienda y Crédito Público (SHCP) y las Leyes de Ingresos del Estado de Chiapas de los años 2004 a 2016.

Gráfica 10. Transferencias extraordinarias y acumulado de la deuda pública estatal en Chiapas (pesos corrientes)

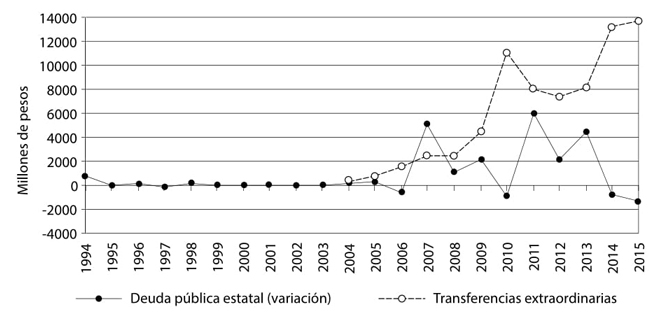

Si bien la recepción de transferencias extraordinarias es creciente en el tiempo, el flujo anual de éstas no es constante. Según la gráfica 10, la reducción del acumulado anual de la deuda pública estatal parece estar en función de la llegada de estos recursos. Se observa que el flujo de las transferencias es proporcional al acumulado anual de la deuda, al mismo tiempo existe una relación inversa entre ellos. Un ejemplo claro es el notorio crecimiento de las transferencias extraordinarias de 2009 a 2010 y de 2013 a 2014, el cual significó una reducción neta del acumulado de los pasivos. Por otro lado, a medida que el flujo de estos recursos federales se detiene, la deuda estatal acumulada vuelve a crecer.17

Fuente: Elaboración propia con base en datos de la Secretaría de Hacienda y Crédito Público (SHCP) y las Leyes de Ingresos del Estado de Chiapas para los años 2004 al 2016.

Gráfica 11. Flujo anual de transferencias extraordinarias y variación anual de la deuda pública en Chiapas (pesos corrientes)

La gráfica 11 ilustra de manera precisa la relación entre el flujo anual de transferencias extraordinarias y la variación anual de la deuda pública estatal. La relación inversa es clara, se trata de un programa de rescate “oculto” que opera a través del fondo extraordinario de recursos federales “Transferencias, asignaciones, subsidios y otras ayudas”.

La información proporcionada por la gráfica 11, además de representar una ilustración del mecanismo de rescate fiscal en Chiapas, demuestra que la restricción presupuestaria estatal es blanda. La presencia del síndrome SBC en un GSN no sólo reduce el riesgo percibido por los acreedores financieros (banca privada y de desarrollo) al momento de otorgar los créditos,18 sino que aumenta la carga tributaria impuesta a los contribuyentes de todo el país.

En un país como México, una de las causas que dan origen al problema de ablandamiento de la restricción presupuestaria es el sistema fiscal incompletamente descentralizado (centralismo tributario y descentralización de decisiones de gasto público). De acuerdo con Buchanan y Tullock (1962), Brennan y Buchanan (1980) y Kornai et al. (2003), el problema reside en que los niveles inferiores de gobiernos, al no soportar la verdadera carga tributaria de financiar el gasto local, se verán incentivados a desviar la política local de gasto público de la política fiscal dictada por el gobierno central. La hipótesis es que la política del gobierno central estará inclinada a la búsqueda del bienestar social nacional, mientras que la local se centrará en maximizar el tamaño del presupuesto. Es decir, los objetivos de ambos niveles de gobierno serán contradictorios. Situación que origina el llamado problema del compromiso dinámico, el cual consiste en la incapacidad del gobierno central de hacer cumplir ex post su compromiso de no rescate expresado ex ante al gobierno local en crisis (Gamboa, 1997; Kornai et al., 2003; Pettersson-Lidbom, 2010).

Con el centralismo tributario, los GSN soportan el costo de financiamiento del gasto público local en proporción mínima; es decir, el costo marginal (medido en impuestos) de financiamiento del gasto estatal percibido por las entidades es inferior al costo marginal real de financiamiento. En este sentido, el síndrome SBC reduce el costo de contratación de deuda pública local, donde éste es inferior al costo esperado de un aumento en la tributación local. La clave está en lograr que el costo (en sanciones penales y administrativas) de incurrir en préstamos excesivos sea superior a los impuestos que el GSN tiene que asumir en el marco de la operación de rescate, lo cual llevaría a decisiones de endeudamiento eficientes, es decir, una restricción presupuestaria dura (Goodspeed, 2002).

El problema está en que el reto de la restricción presupuestaria dura es sumamente complicado en un sistema fiscal no completamente descentralizado. Mientras el sistema fiscal mexicano mantenga sus dos aspectos característicos, a saber, el centralismo tributario al mismo tiempo que descentralización en las decisiones fiscales locales, el ejercicio del gasto público en las entidades, específicamente en Chiapas, seguirá siendo ineficiente e ineficaz, porque la restricción presupuestaria blanda favorece el rentismo e inhibe la inversión. Los incentivos que las entidades tienen están inclinados a desarrollar comportamientos clientelares de negociación y cabildeo político que atraigan mayores recursos de la federación y no a ejercer políticas públicas que influyan positivamente sobre el desarrollo de la economía.

El caso chiapaneco es útil en la ilustración del problema de restricción presupuestaria blanda, sin embargo, de acuerdo con los casos de corrupción más recientes en estados como Coahuila, Chihuahua, Nuevo León, Tamaulipas y Veracruz, el síndrome parece estar presente en la mayoría de los estados del país. En este escenario, cualquier cantidad de recursos públicos que las entidades reciban, por muy cuantiosas que éstas sean, tendrán poca efectividad en el logro de mejores indicadores económicos y sociales en los estados del país.

Conclusiones

Los casos de corrupción en el manejo de los recursos públicos a nivel estatal en México han empezado a ser tan frecuentes que se hace necesaria una reflexión acerca de las razones sistémicas que fomentan el desvío de los recursos públicos a favor de los gobernantes en turno, prescindiendo de su pertenencia partidaria.

En este trabajo se analizó la descentralización fiscal que empezó a gestarse en México en la década de 1980 y se profundizó en la década de 1990 y ha sido incapaz de generar incentivos que permitan encaminar a los GSN hacia una verdadera autonomía fiscal. La transferencia de funciones sólo implicó una des centralización por el lado del gasto, y no se avanzó, como en los países federales exitosos, en la dirección de incrementar la recaudación tributaria local.

Este desfase compromete la responsabilidad fiscal y el manejo responsable del gasto público subnacional, creando condiciones que propician el desvío de los recursos con fines de enriquecimiento ilícito sin efectivos controles sociales. La contradicción se tiene que ir resolviendo, pues al haber pocos incentivos para elevar el esfuerzo fiscal, los gobiernos subnacionales tienden a generar niveles excesivos de gasto público, llegando en casos extremos a la apropiación personal de los recursos. Con frecuencia los gobiernos locales se sobreendeudan o piden mayores transferencias federales al gobierno central sin enfrentar el costo político de incrementar impuestos propios. Estas tendencias se mantienen por el respaldo indirecto del gobierno central e impactan negativamente sobre el desempeño de los gobiernos, en la gestión y ejercicio del gasto público subnacional.

En el trabajo se analizaron en detalle las finanzas públicas del estado de Chiapas, demostrando que la entidad ha sido fuertemente subsidiada. Sin embargo, los indicadores económicos se mantuvieron estancados a pesar de las importantes transferencias de recursos públicos al gobierno estatal. Se aclaró que el problema de la ineficiente gestión de los recursos transferidos por la federación radica en la presencia de una restricción presupuestaria blanda en el ejercicio de dichos recursos.

Parece inevitable en el corto plazo una recentralización del gasto público. La reforma al gasto educativo que se empezó en 2013, para recentralizar el ejercicio del gasto en este sector, confirma nuestra percepción. Esto significaría renunciar al menos temporalmente a las ganancias de la descentralización descritas por los teóricos del federalismo fiscal.