nova página do texto(beta)

nova página do texto(beta) Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

PermalinkINTRODUCCIÓN

Un tema sensible para los gobiernos es el de su viabilidad financiera en el tiempo por, al menos, tres razones. La primera es que desde la crisis del modelo de Estado benefactor, los gobiernos se desempeñan en entornos de recursos escasos y que este panorama no parece que vaya a revertirse en los tiempos por venir. La segunda razón es que los gobiernos enfrentan crecientes demandas ciudadanas de rendición de cuentas, lo que incluye no sólo la exposición y justificación de decisiones de política sino también, de manera relevante, el uso de los recursos públicos y el buen manejo de las finanzas públicas. La tercera razón, desde un punto de vista pragmático, es que los gobiernos requieren un flujo regular de recursos para operar y en la medida en que esta regularidad se vea afectada también lo estará la gestión gubernamental.

En México, un rubro importante del presupuesto público federal para la protección social (que en 2014 era equivalente a aproximadamente 6% del producto interno bruto [PIB])1 es el destinado a la seguridad social (5% del PIB).2 Esto refleja el interés del Estado por establecer mecanismos de protección para los trabajadores y sus familias en caso de que ocurran contingencias que pongan en riesgo su estabilidad económica. Además, poco más de 70 por ciento del presupuesto total para protección social corresponde al rubro de pensiones de vejez (4.3% del PIB en 2014).3 Se espera, además, que este gasto aumente en las próximas décadas debido al envejecimiento de la población. Por lo anterior, el pago de las pensiones de vejez es un problema creciente para las finanzas gubernamentales.

Gran parte de la complejidad existente para examinar la viabilidad financiera de los programas de pensiones para los trabajadores del sector público en los estados se debe a que no existe información detallada, sistematizada e integrada sobre el monto de la deuda incurrida (Aguirre-Farías, 2012; Vásquez-Colmenares, 2012; Santín, 2009). Farell (2009) señala que la mayoría de los programas de pensiones estatales de la seguridad social en México se encuentran en déficit actuarial debido a que, desde su creación, las cuotas y aportaciones han sido insuficientes para hacer frente a las obligaciones. Esta situación permite vislumbrar que en México tendremos un nivel creciente del pasivo de los gobiernos estatales, por concepto de pago de pensiones de los trabajadores del sector público.

Este artículo ofrece dos contribuciones principales. La primera es que presenta una discusión, a partir de algunas de las características del sistema fiscal vigente, para ayudar a entender por qué, en México, los estados se encuentran actualmente ante una situación de desconocimiento y falta de planeación sobre la deuda o pasivo por pensiones de la seguridad social para los trabajadores del sector público. La segunda contribución es una estimación de la deuda promedio por pago de pensiones de vejez a los trabajadores del sector público, en los 32 estados, con una metodología inspirada en modelos de la Organización para la Cooperación y el Desarrollo Económicos (OCDE, 2011). Los resultados que aquí se presentan a nivel estatal pueden servir de base para que, de una manera menos compleja que la elaboración de un estudio financiero-actuarial tradicional, los gobiernos estatales puedan aproximar el monto de la deuda y planear con antelación la forma en la que se financiarán posibles déficit para el pago de los beneficios; evitando así que surja desconfianza o falta de credibilidad en las promesas gubernamentales.

El resto del artículo se organiza de la siguiente manera. En la siguiente sección se discute en qué consiste la deuda o pasivo contingente por el pago de pensiones de vejez a los trabajadores del sector público. En la tercera sección se discute porqué las condiciones derivadas del sistema fiscal vigente en México están vinculadas con el crecimiento de la deuda o pasivo contingente por concepto de pago de pensiones de vejez para los trabajadores del sector público de los gobiernos estatales. En la siguiente sección se presenta la metodología utilizada para estimar la deuda por pago de pensiones de vejez que recibiría un trabajador típico del sector público al jubilarse; expresándola en términos de su salario anual, para los 32 estados mexicanos. En la quinta sección se describen los datos que se han utilizado para realizar el ejercicio. Después se muestran los resultados de la estimación del monto de la deuda incurrida por los programas de pensiones en los estados. En la última sección se presentan las conclusiones y las implicaciones de los resultados para las políticas públicas a nivel estatal y federal.

EL PASIVO CONTINGENTE POR PENSIONES DE VEJEZ PARA LOS TRABAJADORES DEL SECTOR PÚBLICO EN LOS ESTADOS

Un problema creciente para la estabilidad financiera y operativa de los gobiernos es la existencia de obligaciones contraídas fuera del presupuesto, contingentes a la ocurrencia de eventos particulares; se denominan obligaciones4 gubernamentales contingentes (government contingent liabilities). Estos pasivos del gobierno son relevantes para la medición del riesgo fiscal que generan; al tomarlos en cuenta, la deuda gubernamental alcanza niveles mayores que lo que indicaría el déficit presupuestario; los gobiernos tienen que responder ante obligaciones asumidas en el pasado;5 en algunos casos incluso pueden ser desconocidas para el público (Brixi y Mody, 2002).

De acuerdo con la clasificación de las obligaciones del gobierno según el grado de riesgo fiscal que conllevan (Brixi, 1998; World Bank, 1998), el caso de los gastos presupuestarios para hacer frente a las pensiones para servidores públicos es una obligación directa (predecible) y explícita (ya que el gobierno la reconoce a través de una ley o contrato). Sin embargo, el pasivo generado por algún programa de pensiones no fondeado o sin reservas suficientes para hacer frente al pago de la obligación representa un pasivo contingente explícito (FMI, 2007: 59), que depende de la ocurrencia de un evento particular; en este caso, el que se presente la situación en la que el fondo no alcance o no exista para pagar los beneficios pensionarios. Un pasivo contingente implícito (obligación moral) sería por ejemplo, el pago de las obligaciones por deuda de los gobiernos subnacionales.

Lo anterior nos lleva a considerar el problema del financiamiento de los programas de pensiones de vejez en los estados. Un pasivo contingente se considera financiado cuando existe una reserva o fondo igual al valor presente descontado de los pagos por efectuar (Towe, 1991: 112). En particular, el análisis actuarial de un plan de pensiones requerirá la estimación de los beneficios acumulados a la fecha (el pasivo actuarial), que representa la obligación actual de quien debe cubrirlas (en este caso sería el gobierno estatal, i.e. el patrón de los servidores públicos). Así, el pasivo contingente estará adecuadamente financiado si el valor calculado se corresponde con la reserva establecida para el pago; de lo contrario se presenta lo que se denomina un “pasivo contingente no fondeado” (unfunded liability), es decir la diferencia entre esta reserva y el pasivo actuarial (Towe, 1991: 112-113). En el caso mexicano, Farell (2009) señala que la mayoría de los programas de pensiones en los estados se encuentran en déficit actuarial, es decir, que las reservas no alcanzarán para cubrir los pagos esperados cuando los trabajadores comiencen a jubilarse, en algún momento futuro.

Aunque hay diversidad en cuanto al diseño de los programas de pensiones de vejez para los trabajadores del sector público (donde las contribuciones pueden ser obligatorias o voluntarias, con participación en diferente proporción para los trabajadores y para el patrón-gobierno), el gobierno finalmente es el responsable del pago de la obligación generada por estos programas de seguridad social. Los pasivos contingentes por pago de pensiones de vejez representan para el gobierno un problema elusivo y latente; elusivo porque es difícil apreciarlo y tenerlo presente, ya que sus registros no forman parte del proceso presupuestario ordinario (IMEF, 2004) y latente en el sentido de que de manera ineludible los gobiernos requerirán tener recursos disponibles y suficientes para el pago oportuno de las obligaciones contraídas.

Este problema de viabilidad financiera de los programas de pensiones de vejez es creciente con el paso del tiempo en economías emergentes, como México, que son muy dependientes de recursos externos y presentan prácticas de opacidad de información y sistemas de regulación y cumplimiento fiscal débiles. El Banco Mundial señala que la invisibilidad del costo fiscal de las obligaciones derivadas de pasivos contingentes no sólo induce a la falta de previsión sino también a la proclividad al sobre-endeudamiento. Las conductas fiscales irresponsables se pueden acentuar por la debilidad de los sistemas financieros, las políticas macroeconómicas, los sistemas de regulación, vigilancia y divulgación de información (Brixi, 1998).

EL CRECIMIENTO DE LOS PASIVOS PENSIONARIOS EN LOS ESTADOS Y SU VÍNCULO CON LAS CARACTERÍSTICAS DEL SISTEMA FISCAL EN MÉXICO

En esta sección se argumenta que en gran medida el crecimiento de los pasivos contingentes por pensiones de los gobiernos estatales se debe a que condiciones como el oportunismo fiscal y la debilidad de los sistemas de regulación, vigilancia y divulgación de información están presentes y vinculadas con las características del sistema fiscal en México.

El oportunismo fiscal se refiere a conductas de los hacedores de política que buscan ocultar los costos reales de sus decisiones y a subreportar un déficit presupuestal (Brixi y Schick, 2002: 2). ¿Cómo surgen los comportamientos fiscalmente oportunistas? Los gobiernos realizan una serie de actividades para las que no siempre cuentan con recursos, como otorgar créditos a agricultores o empresas, ofrecer garantías a exportadores y desarrolladores, o incluso cubrir algunos costos de operación (Brixi y Schick, 2002: 9). Para financiar estas acciones buscan recursos por fuera del presupuesto; como señalan Honohan y Klingebiel (en Brixi y Schick, 2002: 9) “frecuentemente son creadas compañías de administración y de valores con el sólo propósito de obtener ingresos”. Hay gobiernos que también hacen esto pero con la intención de financiar programas que no son del conocimiento público, como por ejemplo, para cubrir riesgos de inversionistas foráneos o para dar garantías de crédito a empresas que incurren continuamente en pérdidas (Brixi y Schick, 2002: 5). En ambos casos hay una necesidad de recursos que busca cubrirse mediante instrumentos extrapresupuestales y que dan paso al oportunismo fiscal.

Las lagunas en la normatividad y la debilidad de los sistemas de regulación, vigilancia y divulgación de información son otras condiciones que fomentan conductas fiscales estratégicas y el crecimiento de los pasivos contingentes de los gobiernos. Cuando éstos administran su presupuesto mediante cuentas con base en el efectivo (cash basis) no requieren, como en la práctica privada, registrar el costo de futuro de las pensiones y otros riesgos en sus balances, de esta manera tienen incentivos para ocultar los costos de sus obligaciones fuera de presupuesto (Brixi y Schick, 2002: 5). En ciertos países, diversas entidades públicas pueden contraer estas obligaciones sin siquiera tener que informar al ministro de finanzas u otra autoridad; en países donde sí se requiere este aval no existe el mandato de que se reporten las obligaciones fuera de presupuesto, hasta el momento que deben pagarse; aun así, se podría dar el caso —en un entorno de laxa regulación y transparencia— de que el gobierno incurra en nueva deuda. En resumen, “la expedición de garantías y otros instrumentos, fuera de presupuesto, que crean pasivos contingentes, resultan ser una manera relativamente fácil para el gobierno de evitar el escrutinio de los riesgos inherentes de canalizar diversos ‘apoyos’” (Brixi y Schick, 2002: 6).

De manera similar a lo que se ha descrito, los gobiernos subnacionales pueden crear sus propias instituciones financieras para captar ingresos fuera del presupuesto, emitir garantías o adquirir deuda en los mercados financieros; es más, son capaces de obtener fondos aun cuando su situación financiera sea inestable, pues se asume que están respaldados por el gobierno central; de hecho los funcionarios estatales suponen que esto es así, lo que incentiva aún más las conductas de riesgo fiscal; del lado del gobierno central parece insostenible que un gobierno subnacional quiebre; por último, la carencia de sistemas de monitoreo adecuado sobre los gobiernos subnacionales también los incentiva a acumular un exceso de obligaciones (Brixi y Schick, 2002: 10-11). Como se verá a continuación, la mayor parte de estas condiciones están presentes en el caso de los estados mexicanos y, en gran medida, se han desarrollado debido a las características del sistema fiscal.

Los gobiernos estatales enfrentan una permanente escasez de recursos, lo que genera condiciones para el oportunismo fiscal, en línea con las características del sistema fiscal en el país. En teoría los gobiernos pueden estar en una situación de equilibrio entre sus gastos y sus ingresos. En qué gasta y cómo obtiene ingresos cada nivel de gobierno se determina mediante la oferta y demanda de bienes y servicios públicos y mediante negociaciones políticas del poder fiscal, que es el control sobre las fuentes de ingreso y las decisiones de gasto (Tiebout, 1956; Musgrave, 1959; Oates, 1972; Garman et al., 2001).6

No obstante, el sistema fiscal en México es muy centralizado; el gobierno federal concentra las principales fuentes de ingreso y las decisiones de gasto más importantes. El origen de esto fue una negociación, en la década de 1930, mediante la cual los estados renunciaron a cobrar impuestos locales a cambio de recibir regularmente transferencias del gobierno federal, denominadas “participaciones”, que son transferencias del gobierno federal que no tienen ninguna restricción para su gasto.7 Durante la década de 1990, los estados adquirieron cada vez más poder político, lo que les permitió negociar la distribución de poder fiscal con el gobierno federal (Garman et al., 2001: 209-210). No obstante, se han enfocado solamente en obtener más transferencias federales, teniendo con ello más recursos sin lograr ser menos dependientes (Figueras, 2006: 150-153). Para 2012 las participaciones aún representaban 82.2 por ciento del ingreso total de los estados, mientras que los ingresos propios constituían sólo 12 por ciento (Isusquiza, 2014: 239-240, 268-270).

La dependencia financiera que tienen los estados respecto a la federación se hace mayor cuando se consideran las obligaciones de gasto de los estados. Además durante la década de 1990 la federación les transfirió los servicios de educación y salud, pero no les fueron asignados nuevos recursos que les permitieran financiar esas responsabilidades. Esto dio lugar a situaciones complicadas; por ejemplo, mientras que la política educativa seguía estando establecida en el nivel federal, los maestros de escuelas “descentralizadas” debían acudir a los gobernadores estatales para negociar sus ajustes salariales (Cabrero, 1998; Cabrero y Martínez, 2000: 139-175).8

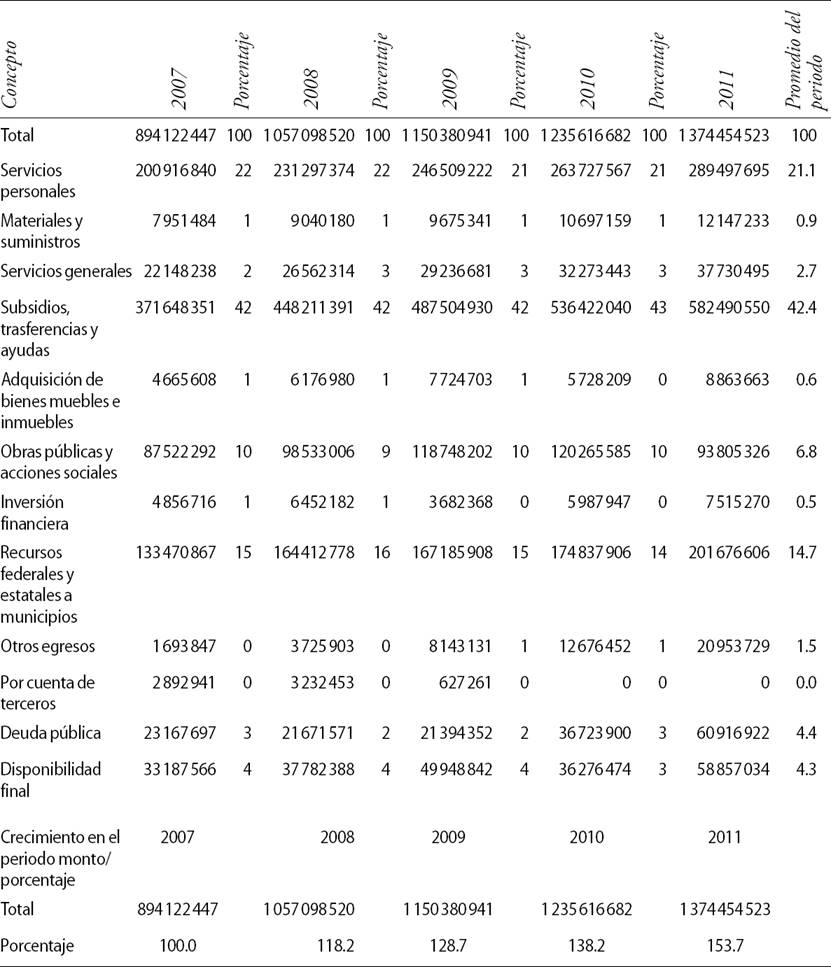

El proceso de decentralización muestra cómo una decisión política del gobierno federal hizo que, prácticamente de un día para otro, los gobiernos estatales se convirtieran en los responsables no sólo de proveer estos servicios sino también de respaldar las prestaciones de la nueva burocracia que les fue transferida, entre ellas sus pensiones. El Cuadro 1 muestra la evolución de los gastos en los estados en el periodo 2007-2011. El rubro que más crece en el periodo es el de las “transferencias y apoyos diversos”9 57.1 por ciento, integrado por 42.4 por ciento de subsidios, transferencias y ayudas y 14.7 por ciento de recursos federales y estatales a municipios. Esto no resulta extraño si se toma en cuenta que, por una parte, los gobiernos estatales han pugnado por obtener cada vez más transferencias y, por otra, el gobierno federal ha buscado con ellas resarcir a los estados por la decentralización.

Cuadro 1 Gastos públicos estatales por concepto. Serie anual de 2007 a 2011 (miles de pesos)

Fuente: Elaboración propia con base en el cuadro 4.2.2 del reporte del INEGI (2014: 255).

Las características que hacen centralizado el sistema fiscal mexicano —la concentración de poder fiscal en el gobierno federal y el financiamiento estatal con base en transferencias federales— mantienen a los estados en una situación estructural de dependencia de recursos. Esto, a su vez, los lleva a buscar alternativas de financiamiento que se traducen, como se verá, en conductas de oportunismo fiscal y en el aumento de sus pasivos pensionarios contingentes.

La Constitución federal prohíbe a los estados contratar deuda en el extranjero (art. 117, CPEUM, 1917) y requieren el permiso de sus congresos locales para hacerlo con la banca comercial (art. 9, Ley de Coordinación Fiscal). Los estados pueden utilizar sus participaciones como colateral (art. 9, Ley de Coordinación Fiscal), por lo que el acreedor puede solicitar al gobierno federal que éstas les sean retenidas al estado que incumpla sus obligaciones; prestar a los estados conviene al acreedor, ya que el gobierno federal garantiza el pago de la deuda pero, al mismo tiempo, hay un incentivo para que los gobiernos estatales se endeuden más allá de sus posibilidades.

De hecho, el gobierno federal ya ha sentado precedentes como garante de las deudas estatales cuando, en 1995, estableció un paquete de ayuda especial para rescatar a los estados cuyas deudas se dispararon por efecto de la crisis económica de ese año. Más recientemente, entre 2006 y 2012, la deuda de los gobiernos estatales aumentó 222 por ciento en términos reales, teniendo casos extremos como el del estado de Coahuila, que incrementó su deuda en 10 897 por ciento, el de Zacatecas con 2 806 por ciento, el de Campeche con 2 308 por ciento y otros seis estados con endeudamientos de más de 500 por ciento en el periodo (Méndez, 2013: 400-401).

A este comportamiento se suma la poca disposición de los gobiernos estatales para hacer pública su situación financiera; apenas 54 por ciento de los gobiernos de los estados han publicado su información de ingreso y gasto en el Diario Oficial y otro 8 por ciento lo ha hecho en la prensa local (Hernández Trillo, 1997; Cabrero, 2004: 759 10); aun cuando están obligados legalmente a hacerlo.

Los estados también han encontrado formas de obtener recursos fuera del presupuesto; por ejemplo, utilizan como intermediarios para obtener crédito en el extranjero a algunas instituciones públicas, como Banobras, y al hacerlo el gobierno federal queda como garante de la deuda; otra fuente son los préstamos que se consiguen mediante empresas estatales (Morgenstern, 1997) y la obtención de recursos adicionales a través de vínculos personales, poco o nada regulados, que los funcionarios estatales establecen con burócratas del gobierno federal (Hernández-Trillo, 1997: 14).

Dado que sólo la deuda directa se reporta oficialmente en los presupuestos y que hasta muy recientemente los gobiernos ni siquiera estaban obligados a registrar los pasivos contingentes por pensiones en sus estados financieros (OCDE, 2013, 2015), los esquemas de obtención de recursos descritos aumentan estos pasivos y también las posibilidades de incurrir en conductas de oportunismo fiscal; éstas a su vez florecen en entornos de poca vigilancia y regulación laxa. Sólo hasta hace poco, en México se ha puesto atención a estos problemas con la promulgación, en abril de 2016, de la nueva Ley de Disciplina Financiera de las Entidades Federativas y los Municipios y diversos ajustes a las leyes de Coordinación Fiscal, General de Deuda Pública y General de Contabilidad Gubernamental.

De lo anterior se desprende que cuando: a) el gobierno federal queda como garante de las obligaciones contraídas por estados ávidos de recursos, b) los estados obtienen recursos que no se registran oficialmente y c) los sistemas de regulación, vigilancia y divulgación de la información son débiles, los gobiernos estatales tienden a maximizar sus posibilidades de obtención de ingresos, sin tener que enfrentar consecuencias pues, además, no hay evidencias de sus decisiones ni demandas para que rindan cuentas de las mismas. Es en este entorno donde puede entenderse la actual situación que presentan los pasivos contingentes de los programas de pensiones de vejez para los trabajadores del sector público en el ámbito estatal.

Este análisis de la relación entre las características del sistema fiscal y las condiciones que promueven el crecimiento de los pasivos contingentes, da luz sobre la necesidad de establecer acciones prontas para modificar la estructura que incentiva el oportunismo fiscal y la falta de rendición de cuentas sobre estas obligaciones. La reciente ley de disciplina fiscal es un primer paso, sin embargo se requiere revisar, discutir y reformar el sistema fiscal para cambiar los incentivos de los estados para mantenerse dependientes del gobierno federal, dado que es una característica estructural que da lugar a diversos comportamientos estratégicos y, en particular, al crecimiento de los pasivos contingentes. Además, es necesario promover el conocimiento y la discusión pública sobre el tema de los pasivos contingentes y sus implicaciones para que tengan mayor visibilidad, generen un interés para los actores no gubernamentales y que los gobiernos estatales mejoren las prácticas de rendición de cuentas sobre sus decisiones.

METODOLOGÍA UTILIZADA PARA APROXIMAR EL PASIVO CONTINGENTE DE LAS PENSIONES DE VEJEZ DE LOS TRABAJADORES DEL SECTOR PÚBLICO EN LOS ESTADOS

En México, las pensiones para los trabajadores del sector público son heterogéneas; los servidores públicos de empresas paraestatales reciben pensiones establecidas por programas especiales, otros reciben pensiones por parte del Instituto Mexicano del Seguro Social (IMSS) o del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE). La provisión de pensiones de la seguridad social para los trabajadores de los gobiernos subnacionales es descentralizada; los estados establecen sus propios programas de pensiones, que pueden estar a cargo de un instituto local o dentro de la estructura administrativa local (Martínez, 2009; Vásquez Colmenares, 2012).

La mayoría de los trabajadores del sector público en México aún tienen programas o planes de pensiones de tipo beneficio definido o pay as you go.11 Para conocer si un programa de pensiones de la seguridad social de este tipo se encuentra en una situación de inviabilidad financiera que pudiera comprometer el pago de los beneficios, el gobierno suele solicitar la elaboración de una valuación financiera-actuarial (ILO, 1998). Este tipo de estudio consiste en proyectar los flujos financieros del programa, los ingresos (por concepto de cuotas cobradas a los trabajadores, por ejemplo) y los egresos (gasto asociado al pago de las pensiones); con esto se puede examinar si la cuota establecida por ley es suficiente para financiar los gastos y por cuánto tiempo.

Hacer un estudio financiero-actuarial requiere, además, modelar la evolución que tendrá la población asegurada;12 incluyendo, por ejemplo, las prospectivas sobre los nuevos entrantes al programa, los jubilados, los que morirán, etc. También son insumos para el análisis conocer la ley que da origen al programa de pensiones de la seguridad social e incluir información sobre el contexto económico y político en el que opera el programa de pensiones.

La mayoría de los estudios sobre pensiones para los trabajadores del sector público en México muestran un déficit actuarial (Aguirre Farías, 2012; Farell, 2009; este último estudio, en particular, examina programas de pensiones estatales). Entre las razones que se han identificado para explicar este resultado, además de los factores vinculados al sistema fiscal vigente discutidos en la sección anterior, se encuentran la falta de correspondencia entre la cuota y el beneficio otor gado, criterios de elegibilidad inadecuados para recibir el beneficio —haber contribuido durante un número pequeño de años, en vez de haber alcanzado una edad pensionable razonable— así como el hecho de que el salario con el que se pensionan los trabajadores del sector público no esté topado y la falta de reglas para la acumulación de reservas financieras. Aguirre Farías (2012) estima que la deuda actuarial acumulada en los programas de pensiones para trabajadores del sector público es aproximadamente equivalente a 120 por ciento del PIB.

La falta de conocimiento técnico de los recursos humanos existentes en los gobiernos subnacionales —no todos los gobiernos estatales cuentan con un área o departamento técnico a cargo de la elaboración de estudios financieros-actuariales— así como la miopía y el costo político de enfrentar esta situación, han permitido alcanzar estas cifras de deuda cuando no toda la población tiene acceso a programas de protección social en pensiones de este tipo, lo cual está agravando la desigualdad en los beneficios proporcionados por distintos programas de pensiones de vejez en el país (OCDE, 2015).

¿Podemos tener una idea de la deuda gubernamental en los estados asociada al pago de pensiones de vejez para los trabajadores de sector público? Aunque, como ya se mencionó, existen varios estudios que han tratado de estimar el pasivo gubernamental de las principales agencias de seguridad social (IMSS, ISSSTE, Pemex, CFE, Instituto de Seguridad Social para las Fuerzas Armadas Mexicanas [ISSFAM], entre otros), aún no hay información integrada o consolidada sobre el pasivo de los programas de pensiones para los servidores públicos en los estados.

Para la elaboración de este artículo se revisaron las leyes de pensiones para los trabajadores de los gobiernos de las 32 entidades federativas que están disponibles en la página de la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar, 2015),13 para calcular la deuda que tendría cada gobierno estatal por trabajador.14 La deuda o pasivo representa la cantidad de dinero en valor presente que tendría que desembolsar el gobierno (en el caso de las pensiones de tipo beneficio definido) para pagar al trabajador que se jubila ahora (cumpliendo con las condiciones de elegibilidad para hacerlo); es decir, es la suma descontada de todos los pagos por pensión a partir de hoy y durante toda su vida. La deuda de cada programa de pensiones del gobierno estatal “para el trabajador promedio” se expresa en términos del salario anual.

Para llevar a cabo este ejercicio se utilizó una metodología inspirada en los modelos de pensiones de la Organización para la Cooperación y el Desarrollo Económicos (OCDE, 2011). Dos indicadores suelen calcularse periódicamente para varios países con el propósito de monitorear los sistemas de pensiones, la tasa de reemplazo15 y la riqueza de la pensión (pension wealth). En el análisis que se presenta en este artículo, el cálculo de la deuda de los programas de pensiones para los trabajadores del sector público en los estados se lleva a cabo con base en el segundo indicador, que se define como el valor presente de los beneficios que recibe el trabajador, a partir del momento en que se jubila (y alcanza la edad pensionable por ley), y durante el resto de su vida.

La riqueza de la pensión propuesta por la OCDE requiere para su cálculo insumos como la edad pensionable por ley, la esperanza de vida y criterios para indexar las pensiones mientras vive el jubilado (a la tasa de crecimiento de la inflación o de los salarios, por ejemplo). El valor presente de los beneficios que recibirá el trabajador indica el monto de la deuda incurrida por el programa de pensiones al momento de la jubilación, que es el tema principal de este artículo. En el caso de las pensiones de tipo beneficio definido (BD) la deuda la adquiere directamente el gobierno estatal a través de la agencia que opera el programa de pensiones. En el caso de las pensiones de tipo contribución definida (CD), aunque los recursos para hacer frente a la deuda provienen de alguna Administradora de Fondos para el Retiro (Afore), el gobierno (ya sea federal o estatal) generalmente funge como aval del pago del beneficio, por lo que ésta sería un pasivo contingente implícito del gobierno.

Supuestos

En el escenario base se parte del supuesto de que los trabajadores tienen carreras laborales continuas, desde que tienen 20 años y hasta que alcanzan la edad pensionable, según la ley de pensiones en la entidad federativa. Hacer este supuesto para los trabajadores del sector público es más adecuado que para los trabajadores del sector privado ya que, precisamente, la generosidad de los programas de pensiones para estos trabajadores se basa en la intención de retenerlos dentro del sector público, puesto que se van haciendo expertos en las actividades gubernamentales con el paso del tiempo (véase, Palacios y Whitehouse, 2006). No se incluyen en el modelo los beneficios que se generarían por recibir pensiones de invalidez o de sobrevivencia (para los dependientes), ni tampoco los beneficios de pensiones no contributivas; únicamente se consideran en este ejercicio las pensiones de vejez para los trabajadores del sector público en los estados.

Se definen dos escenarios: El primero supone que el trabajador del sector público comienza a trabajar a la edad de 20 años y lo hace hasta que alcanza la edad pensionable establecida por ley en cada programa de pensiones estatal; en el segundo escenario el trabajador se jubila —igualmente— al alcanzar la edad pensionable establecida por ley, pero lo hace después de haber trabajado sólo durante el número mínimo de años requeridos por ley (periodo mucho menor que haber trabajado desde los 20 años).

También se supone un mismo conjunto de variables económicas y financieras para la proyección de salarios y el cálculo de los beneficios que otorgarían las pensiones. Los supuestos se definieron con base en la experiencia que la OCDE ha utilizado para modelar el caso de México en años recientes; éstos son tasa de inflación igual a 4 por ciento anual, tasa de crecimiento real de los salarios igual a uno por ciento anual, tasa de crecimiento real del salario mínimo igual a 0.25 por ciento anual, tasa de rendimiento real en la Afore (neta de cargos administrativos), para las pensiones fondeadas de tipo contribución definida, igual a 3.5 por ciento anual, tasa de descuento igual a 3 por ciento anual, tasas de mortalidad estatal basadas en cálculos propios de la esperanza de vida a partir de las proyecciones del Consejo Nacional de Población (Conapo).

DATOS

Como se mencionó anteriormente, en México hay una fragmentación y diversidad de programas de pensiones para los trabajadores del sector público (por ejemplo, las pensiones para trabajadores de los gobiernos y para trabajadores de las universidades estatales). En cada estado, el programa de pensiones del gobierno tiene su propia normatividad para el otorgamiento de los beneficios, las condiciones en las que opera y los montos de las cuotas o primas que se deben pagar (generalmente por el trabajador y el empleador, en este caso el gobierno).

Para el cálculo se utilizan las Leyes sobre Pensiones Estatales consultadas en la página de la Consar en diciembre de 2015 y se asume que serán válidas en el futuro. En el Mapa 1 se presenta el tipo de programa de pensiones en cada estado. Los estados con pensiones de tipo CD son Sinaloa, Coahuila, Nuevo León, Baja California Sur y Quintana Roo. Los estados con sistemas mixtos (una combinación de los tipos BD y CD) son Jalisco, Estado de México y Aguascalientes. Los estados restantes tienen programas de pensiones de vejez de tipo BD. Según la información proveniente de las leyes consultadas, se consideraron dos programas de pensiones en los estados Coahuila, Sinaloa y en la Ciudad de México.16

Fuente: Elaboración propia con base en las legislaciones estatales, ley de cada estado (varios años), véanse las referencias biblográficas, consultadas en la página de la Consar en diciembre de 2015.

Mapa 1 Tipo de pensión otorgada en cada estado para los trabajadores del sector público, beneficio definido (BD) o contribución definida (CD)

El valor de las pensiones mínimas se asume que tendrá el mismo nivel en relación con el salario promedio en el futuro, a menos que las leyes indiquen otra cosa. Los salarios iniciales, que son utilizados para proyectar el valor de las pensiones de vejez para los trabajadores del sector público, fueron aproximados con información de la Encuesta Nacional de Ocupación y Empleo (ENOE) del segundo trimestre de 2014 (INEGI, 2014a); éstos son considerados salarios netos. Se utilizó el supuesto mencionado antes sobre el crecimiento del salario para proyectarlo y expresar los beneficios pensionarios como múltiplos del salario en el periodo inicial.

RESULTADOS DE LA ESTIMACIÓN DEL PASIVO CONTINGENTE POR PENSIONES PARA LOS TRABAJADORES DEL SECTOR PÚBLICO EN LOS ESTADOS

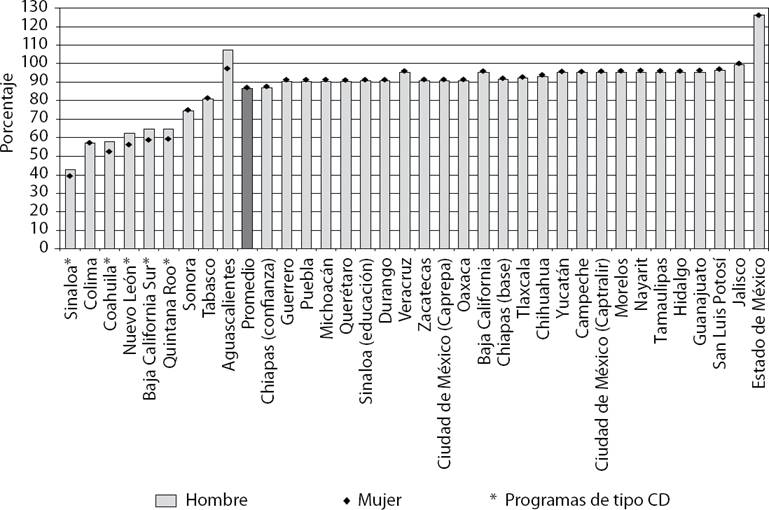

Un primer resultado se presenta en la Gráfica 1; se calcula el valor del beneficio individual de la pensión de vejez en cada estado al momento en el que por ley un trabajador puede jubilarse y se divide entre el último salario del trabajador, a este indicador se le conoce como “tasa de reemplazo”. El modelo considera a un trabajador que gana el salario promedio de los trabajadores del sector público en su estado.17 Considerando los resultados de las tasas de reemplazo en cada estado, la tasa de reemplazo promedio de las pensiones estatales, a nivel nacional, incluyendo a hombres y mujeres, es igual a 86 por ciento. Esto significa que un jubilado, justo en el momento en que decide jubilarse, recibirá como pensión un monto 14 por ciento menor que su último salario. En promedio las mujeres tienen una tasa de reemplazo ligeramente menor (86.3%) que la de los hombres (86.5%).

Fuente: Elaboración propia con base en las legislaciones estatales.

Gráfica 1 Porcentaje que representa la pensión del último salario (tasa de reemplazo) al momento de la jubilación, en los estados

Al ordenar las tasas de reemplazo en los estados de menor a mayor en la Gráfica 1 se encuentra que, en los estados en los que el programa de pensiones es de tipo CD los trabajadores que se jubilan reciben menos (entre 40 y 60% de su último sueldo) que en los estados con pensiones de tipo BD (la mayoría recibe al menos 90% de su último salario), o tipo mixto (más de 100% en Jalisco y el Estado de México, por ejemplo). En estados con pensiones de vejez para trabajadores del sector público de tipo CD las mujeres reciben menor pensión en relación al salario, debido a que ellas tienden a percibir menores salarios que los hombres.

Siguiendo ahora con el cálculo del pasivo contingente de cada programa de pensiones en los diferentes estados por medio del cálculo de la riqueza de la pensión o pension wealth que propone la OCDE, se aproximó el monto de ésta en términos del último salario anual del trabajador que se jubila. Como se trata de un cálculo prospectivo, i.e. de largo plazo, en este ejercicio se utiliza información sobre la mortalidad esperada en cada estado a diferentes edades de los adultos mayores, así como reglas para la indexación de las pensiones (al crecimiento de los salarios o la inflación). Si en la ley estatal no se especifica de otro modo, las pensiones se indexaron anualmente a la inflación.

En los estados con pensiones de tipo CD generalmente hay dos opciones para cobrar el beneficio, en pagos mensuales (a lo que técnicamente se le conoce como annuity o anualidad) o en varias disposiciones de efectivo (o retiros programados).

En el primer caso el individuo utiliza el total del fondo acumulado en la cuenta de la Afore para “comprar una anualidad” y recibir pagos mensuales a partir de su jubilación y hasta su muerte, en el segundo caso se va tomando dinero de la cuenta individual de manera regulada, para que los fondos no se extingan antes de la muerte del individuo. En este ejercicio se aplicó la primera opción.

El pasivo a pagar para un gobierno estatal será mayor en los casos en los que la ley del programa de pensiones para los trabajadores del sector público establezca una edad menor posible para jubilarse, porque la pensión tendrá que pagarse durante más años. La deuda de los programas de pensiones, expresada como la estimación de lo que se conoce como pension wealth o riqueza de la pensión, se presenta en la Gráfica 2. Al calcular el promedio de los 32 estados, hombres y mujeres, es equivalente a 18.2 veces el último salario anual del trabajador que se jubila. Por género, en promedio, el pasivo contingente incurrido es de 17.5 veces el último salario anual para los hombres y 18.9 veces para las mujeres. El pasivo es mayor para el caso de las mujeres, ya que ellas son más longevas, por lo que el pago de la pensión se llevará a cabo durante más tiempo.

Fuente: Elaboración propia con base en las legislaciones estatales.

Gráfica 2 Aproximación al pasivo contingente de los programas de pensiones estatales (para programas de tipo beneficio definido, en número de veces el último salario anual del trabajador)

Para un gobierno estatal que aún no posee información suficiente sobre su pasivo contingente por concepto de pago de pensiones de vejez para sus trabajadores, un cálculo como el que se presenta aquí, junto con información sobre el número de trabajadores que hacen su solicitud para recibir beneficios jubilatorios, puede ser útil para aproximar el monto del pasivo contingente.

El segundo escenario que se presenta asume que un servidor público puede jubilarse cuando cumple con tener el número mínimo de años trabajados que se requiere en la ley estatal correspondiente pero, al igual que en el escenario base, se jubila al alcanzar la edad pensionable mínima establecida por ley; por ejemplo, para alguien que se puede jubilar a partir de una edad pensionable de 60 años con un mínimo de 15 años trabajados, se asume que entró a trabajar a la edad 45 años. En este segundo escenario el número de años trabajados es el mínimo, a diferencia de los que resulten de haber trabajado a partir de los 20 años de edad.

Los Cuadros 2 y 3 presentan las diferencias encontradas en ambos escenarios: el pasivo contingente del programa de pensiones para el trabajador con el salario promedio, en los diferentes estados, se compara en el escenario base (en la primera columna) con el escenario alternativo (segunda columna); la tercera columna muestra la diferencia entre ambos escenarios. Llama la atención que, aunque el trabajador cotice únicamente durante el número mínimo de años requerido (en varios estados son únicamente 15 años de servicio), alcanza niveles de riqueza de la pensión similares o mayores a los resultantes para los trabajadores del sector privado. La OCDE (2011) y la Conferencia Interamericana de Seguridad Social (CISS, 2011) encuentran que los trabajadores con derecho a recibir una pensión del IMSS esperan recibir tasas de reemplazo de alrededor de 40 por ciento y riqueza de la pensión de aproximadamente 7 veces el salario anual. Este artículo muestra que los trabajadores del sector público en los estados tienen planes más generosos que los trabajadores del sector privado, ya que en 18 de los 32 estados la riqueza de la pensión es de al menos diez veces el último salario anual en el escenario alternativo, en el escenario base la diferencia es aún mayor.

Cuadro 2 Aproximación al pasivo contingente (para programas de tipo beneficio definido) por estado, escenario base y alternativo. Hombres

Fuente: Elaboración propia con base en las legislaciones estatales. Nota: *Programas de tipo CD.

CONCLUSIONES

Este artículo presenta un análisis del costo fiscal o pasivo contingente que se produce al otorgar pensiones de vejez a los trabajadores del sector público en las entidades federativas en México. El tema de las reformas a los sistemas de seguridad social en pensiones ha sido ampliamente discutido en la literatura. Sin embargo, en México, el estudio de las pensiones de la seguridad social en el área subnacional es prácticamente inexistente.

Para aportar a su estudio, aquí se presenta un análisis de los beneficios otorgados en las leyes de pensiones estatales y del costo que esto implica, con una metodología inspirada en los modelos utilizados por la OCDE, para examinar qué tan adecuados son los beneficios que recibe un trabajador del sector público que se jubila (en relación con su último salario) y cuál sería el costo fiscal asociado a recibir ese beneficio, a partir del momento en que se jubila y durante el resto de su vida (expresando el costo en términos del último salario anual).

Tras considerar las condiciones de elegibilidad y los supuestos establecidos para recibir los beneficios otorgados en las leyes de pensiones estatales, los resultados muestran que los trabajadores del sector público en los estados tienen pensiones de vejez considerablemente más generosas que los trabajadores del sector privado (asegurados por el IMSS). Simulaciones llevadas a cabo en otros estudios (CISS, 2011; OCDE, 2011) señalan que los trabajadores del sector privado podrían esperar recibir pensiones equivalentes a 40 por ciento del último salario al momento de jubilarse (cálculos basados en el sistema reformado de cuentas individuales administradas por Afores), mientras que el promedio de la pensión estatal aquí examinada es de aproximadamente 90 por ciento del último salario.

El hecho de que las pensiones para los trabajadores del sector público en los estados sean más generosas conlleva a que su costo fiscal sea mayor; mientras que para los trabajadores del sector privado asegurados por el IMSS el indicador de la “riqueza de la pensión” propuesto por la OCDE, que aquí utilizamos para aproximar el costo fiscal o pasivo contingente de las pensiones en los estados (ya que en su mayoría son pensiones de tipo beneficio definido, las cuales suelen no estar fondeadas o sólo estarlo parcialmente, es de aproximadamente siete veces el último salario anual del trabajador, en el análisis que aquí se presenta las pensiones para los servidores públicos estatales tienen un costo fiscal o pasivo contingente promedio de poco más de 18 veces el último salario anual del trabajador.

Otro tema que surge de esta investigación es que no hay información disponible sobre el número de personas que trabajan en el sector público en los estados y tienen derecho a recibir los beneficios de las leyes estatales de seguridad social que aquí se analizan. Cifras del Censo Nacional de Gobierno señalan que hay 2 233 749 trabajadores del sector público en los 32 estados (INEGI, 2014b). De éstos, no todos son beneficiarios de las pensiones establecidas por las leyes estatales, ya que algunos son trabajadores eventuales, otros están por honorarios y otros más trabajan en alguna institución de la administración paraestatal que se rige por su propio programa de pensiones. Sin embargo, los resultados presentados aquí sugieren que un gobierno estatal podría juzgar conveniente revisar las reservas financieras de su programa de pensiones (si es que existen) para preveer que en el futuro cercano se tendrá que pagar la deuda, de aproximadamente 18 veces su último salario anual, por cada trabajador que se jubile y así evitar lo que el Fondo Monetario Internacional (FMI) denomina un “riesgo fiscal”, es decir insuficiencia financiera para cubrir el pasivo contingente explícito (FMI, 2007).

Diseñar políticas que permitan conocer, planear y vigilar los pasivos del gobierno en el aspecto de las pensiones es un tema pendiente en México, tanto a nivel federal como subnacional; no sólo de investigación, sino de discusión y participación pública. Por tratarse de recursos públicos, la existencia y crecimiento de la deuda de los gobiernos subnacionales es un tema vincu lado a la transparencia y la rendición de cuentas y sugiere que han existido condiciones de opacidad que fomentaron comportamientos fiscalmente irresponsables.

Resulta imprescindible que, para garantizar la sostenibilidad fiscal de largo plazo de estos programas, el gobierno ponga a disposición del público más información sobre el manejo de los fondos de pensiones y sus reservas financieras. Si bien los programas de pensiones estatales que aquí se examinan tienden a no estar fondeados al cien por ciento, por la falta de correspondencia entre las cuotas cobradas y los beneficios otorgados por ley, un primer análisis de la situación financiera de los programas de pensiones podría llevarse a cabo consultando estudios actuariales. Es importante enfatizar que si estos estudios existieran deberían ser públicos, para servir de insumo a la construcción de políticas públicas.

Quizá es momento de cuestionarnos, ¿cómo se va a financiar el pasivo por pensiones estatales aunado a los costos de transición de las pasadas reformas a la seguridad social del IMSS y el ISSSTE? ¿Es adecuado tener distintos tipos de pensiones para personas que trabajan en distintos lugares y con beneficios tan desiguales? Las diferencias en los beneficios del sistema de protección social para distintos tipos de trabajadores son fuente de gran inequidad en México (OCDE, 2015), por lo que pareciera que el sistema de protección social que busca en principio reducir las desigualdades, podría estar haciendo precisamente lo contrario.

Los resultados encontrados en este artículo también confirman que aproximarse al estudio de la política social a escala subnacional implica lidiar con gran diversidad y heterogeneidad. En México predominan los programas de tipo BD, por lo que sería interesante profundizar en el estudio de los casos donde hay esquemas CD y mixtos. Una agenda pendiente es establecer conexiones entre las situaciones diversas de déficit por estado y los factores que han influido para tener sistemas más o menos generosos de pensiones. Ello contribuiría a entender cómo las dinámicas locales influyen en la formulación de políticas públicas de seguridad social y cómo las especificidades del contexto se relacionan con tendencias internacionales de reforma de los sistemas de seguridad social.