nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

En las últimas décadas, se está desarrollado un proceso de liberalización de la industria eléctrica, al igual que en otros sectores tradicionalmente operativos mediante la fórmula de monopolio u oligopolio, con el objetivo incrementar la competencia (Fink, 2012; Pateiro Rodríguez y Prado Domínguez, 2010; Hernández Arroyo, 2007). Así, se produce una reestructuración que se basa en la desintegración de la configuración tradicional en dicho sector mediante el desarrollo de un tratamiento regulatorio diferenciado entre aquellas actividades que dan lugar realmente a un monopolio natural (transporte y distribución) y aquellas en las que es posible introducir la competencia (generación y comercialización).

En España, este proceso se desarrolla mediante la Ley 54/1997 del Sector Eléctrico y el establecimiento de distintos Reales Decretos que regulan el funcionamiento del nuevo sistema eléctrico, tales como los R.D. 2019/1997, R.D. 1435/2003, R.D. 3/2006 y R.D. 302/2011. El desarrollo de la Ley 17/2007 conlleva una modificación de la Ley 54/1997 con la finalidad de facilitar su adaptación a lo dispuesto en la normativa europea (Directivas 2003/54/CE, 2005/89/CE y 2009/72/CE). Posteriormente, la Ley 24/2013 del Sector Eléctrico incide en la sostenibilidad económica y financiera, aspecto que es reforzado por siguientes normativas, el Real Decreto 213/2014 y Orden IET/1459/2014.

Entre los objetivos que se persiguen con la liberalización se encuentra la obtención de unos precios de electricidad más competitivos para los consumidores. Sin embargo, los beneficios derivados de ampliar la competencia sobre los precios de los hogares sigue siendo objeto de debate puesto que una apertura del mercado no implica necesariamente una competencia efectiva y precios competitivos (Gunnar Austvik, 2012; Nohrstedt, 2010). Estas características se conseguirán en función del número de jugadores de la industria, de las características de la oferta y de la naturaleza de la demanda de los consumidores.

Así, a pesar de tales cambios legales y regulatorios, parece no existir una competencia efectiva en España. Los antiguos monopolios integrados continúan controlando la demanda y la oferta de generación de energía eléctrica y la entrada de nuevos oferentes en las actividades de generación y comercialización se ha visto dificultada por trabas e incertidumbres regulatorias. Además, otros factores, tales como la elevada y creciente dependencia energética exterior y el impulso de la generación de electricidad basada en fuentes de energías renovables (E-FER), exponen los precios nacionales de la electricidad a los precios internacionales del petróleo y el gas importado y al sistema de promoción pública empleado para apoyar la E-FER.

El objetivo de este trabajo es realizar un análisis crítico del impacto que conlleva la liberalización de la industria eléctrica en España sobre los precios de la electricidad mediante el uso de un enfoque económico e institucional. Para ello, es necesario estudiar previamente el impacto de la reforma regulatoria de la industria eléctrica sobre la competencia. Esto implica el análisis de diversas variables económicas, como las cuotas de mercado de las empresas generadoras y distribuidoras, el mix energético para la producción de electricidad, el grado de dependencia energética y el uso de tecnologías de producción renovable en la producción de electricidad. El estudio conjunto de estas variables permitirá determinar si el nuevo marco regulatorio conlleva a una competencia efectiva y, por tanto, al desarrollo de precios competitivos de electricidad.

Con este propósito, el trabajo se estructura de la siguiente manera: en la segunda sección se desarrolla el marco teórico basado en un enfoque económico e institucional; en la tercera sección se estudian las principales características de la liberalización de la industria eléctrica española; en la cuarta sección se analiza el mercado mayorista de electricidad (elemento clave de la industria eléctrica española), donde se muestran sus principales características y problemas; en la quinta sección se estudia cómo otros factores tales como la dependencia energética o la promoción de la E-FER afectan al precio de la electricidad obtenido en el mercado mayorista. Por último, se muestran las principales conclusiones del trabajo, con la finalidad de contribuir al actual debate sobre liberalización y precios de electricidad competitivos en los hogares.

Enfoque económico e institucional para el análisis de la liberalización de la industria eléctrica

El enfoque de economía industrial permite explicar los elementos que condicionan el comportamiento de una industria determinada. Así, el objetivo básico de dicha teoría está relacionado con la forma en que las actividades de producción se armonizan con la demanda de bienes y servicios a través de algún mecanismo de coordinación y con el modo en el que las variaciones e imperfecciones de dicho mecanismo afectan el grado de éxito que se logra en alcanzar los objetivos de cada sistema económico. Este enfoqueeconómico propone un procedimiento para determinar tales cuestiones, que consiste básicamente en un acercamiento al sistema del mercado, sistema en el que los consumidores y productores actúan respondiendo al precio fijado por la relación entre oferta y demanda más o menos libres. En este sentido, trata de determinar cómo los procesos del mercado dirigen las actividades de los productores para satisfacer la demanda de los consumidores, cómo esos procedimientos pueden fallar y cómo podrían ajustarse para adaptar su comportamiento a algún estándar ideal.

Esta teoría económica adquiere gran relevancia con el surgimiento del escepticismo acerca de la efectividad de la regulación gubernamental y, por tanto, con el propio proceso de la desregulación (Scherer y Ross, 1990). De ahí la posibilidad de aplicar tal marco teórico a la liberalización del sector eléctrico mediante el análisis de los efectos que supone el nuevo marco regulatorio en la contestabilidad del mercado de electricidad y, a su vez, qué efectos tiene ésta sobre la conducta de las empresas eléctricas en las políticas de fijación de precios.

Un mercado es perfectamente constestable cuando los entrantes potenciales tienen acceso a la misma tecnología que las empresas establecidas, no existen costos hundidos y una empresa puede entrar en el mercado antes de que las empresas existentes puedan reaccionar (Baumol, Panzar y Willig, 1982). En estas condiciones, el único precio sostenible sería el que cubre únicamente los costos medios.

Generalmente, cuanto más perfecta sea la contestabilidad del mercado menor poder de mercado tendrán las empresas. Así, la teoría de la contestabilidad establece que no es necesario que se den las condiciones de competencia perfecta para que se obtengan los beneficios de la competencia. En este sentido, la contestabilidad del mercado se encuentra asegurada cuando existe libertad de entrada y salida y ésta no conlleva costos siendo, por tanto, independiente del número de empresas existentes en la industria o de su cuota de mercado.

Bonbright, Danielsen y Kamerschen (1988) indican que un mercado es contestable si la amenaza de entrada reduce el poder de las empresas establecidas para fijar un precio superior a sus costos y es perfectamente contestable si las empresas pueden entrar y salir sin incurrir en costos, independientemente del nivel de beneficios. Clarke (1993) establece la importancia de que la política del sector público y la regulación faciliten las condiciones de la contestabilidad de los mercados, más que prevenir el incremento de la concentración con medidas que permitan eliminar las restricciones legales y gubernamentales a la entrada y salida.

Así, en el sector eléctrico se consideran regulables ciertos segmentos -distribución y transporte-, con importantes costos hundidos, mientras que otros segmentos con características más competitivas -generación y comercialización- no requieren regulación o ésta puede ser menor. Es de destacar, dentro de este último caso, la actividad de generación eléctrica, en la cual las nuevas tecnologías de generación, tales como los ciclos de gas combinados y las relacionadas con la producción de energía renovable, permiten que los costos hundidos sean menores que en el pasado debido a que conllevan menores costos y periodos más cortos de construcción (Berry, Laird y Stefes, 2015). Esta situación conlleva una reducción en las barreras de entrada y, por tanto, una mayor posibilidad de entrada de nuevas instalaciones de generación que influirán en la habilidad de las empresas establecidas para ejecutar poder de mercado. En este sentido, si los precios del mercado se mantienen por encima de los niveles esperados, aumentarán los incentivos de nuevas empresas para entrar en dicho mercado y suministrar energía a corto y medio plazo. No obstante, para determinar si el sector eléctrico es contestable es necesario analizar, a pesar de que teóricamente puedan entrar nuevas empresas, si persisten otras barreras de entrada. Así, los largos trámites que se derivan de la solicitud de nuevas plantas de generación o la posibilidad de que las empresas establecidas, al estar presentes en todas las actividades realicen acciones perjudiciales para los entrantes, entre otros, ponen en entredicho la contestabilidad de dicho sector (Simhauser, 2014). De ahí que la liberalización en la industria eléctrica no tiene por qué conllevar necesariamente el desarrollo de precios competitivos en el mercado de la electricidad.

Por otra parte, es necesario completar este enfoque económico con un enfoque institucional, con la finalidad de obtener una mejor comprensión del proceso de liberalización de la industria eléctrica. En este contexto, es necesario considerar que la regulación de las industrias de red, entre las cuales se encuentra el sector eléctrico, debe estar condicionada por el desarrollo de políticas públicas. No obstante, el establecimiento de tales políticas es complejo debido a la presencia de asimetrías de información, costos de transacción, problemas de agencia y la interacción estratégica de varios agentes, como consumidores, empresas, reguladores y gobiernos (Yesilkagit y Christensen, 2010). Estas características implican el desarrollo de contratos incompletos entre tales agentes, lo que puede conducir a resultados de regulación subóptimos que supondrán una regulación inadecuada o bien una regulación excesiva (Ugur, 2009).

La teoría objetiva de la regulación establece cómo los costos de transacción, los problemas de agencia y las asimetrías en la información pueden conducir a fallos de mercado (Berry, 1982; Dal Bo, 2006). En este contexto, Laffont yTirole (1993) analizan el establecimiento de políticas regulatorias como un proceso en dos etapas entre el gobierno, el regulador y la empresa regulada. En una primera etapa, la empresa tiene información privada acerca de su costo, el cual no es conocido por el regulador o el gobierno. El gobierno nombra a un regulador, cuyas competencias son especificadas contractualmente, lo que le permite incrementar su conocimiento de la verdadera estructura de costos de la empresa. No obstante, este contrato reduce, pero no elimina, las rentas derivadas de las asimetrías de información por parte de las empresas. En una segunda etapa, la empresa ofrece al regulador un contrato unilateral antes de que éste decida cuánto del costo de información debería de pasar al gobierno. Si el regulador acepta la oferta de la empresa, la empresa continuará obteniendo rentas derivadas de las asimetrías de información, pero ahora las compartirá con el regulador. Si el regulador no aceptara, no se obtendrán tales rentas. Por tanto, el problema del principal (el gobierno) será ofrecer un contrato al regulador que lo incentive a no mentir acerca de la estructura de costos de la empresa así como ofrecer un régimen regulatorio a la empresa que le suministre las rentas necesarias para prevenir la colusión con el regulador (Dal Bo, 2006).

La dificultad para resolver este problema regulatorio en la industria eléctrica aparece en la investigación, que concluye que los procesos regulatorios que conllevan la liberalización no están acompañados de precios de electricidad competitivos (Mitra, Stoler y Lin, 2005; Moral Soriano, 2008; Ugur, 2009).

En el caso de la industria eléctrica española, se creó la Comisión Nacional de Energía (actualmente la Comisión Nacional de los Mercados y la Competencia) como utility regulator (en los sectores de electricidad, gas y petróleo) en 1998. No obstante, el principal problema consiste en que es difícil considerar esta entidad como una autoridad regulatoria independiente puesto que el Ministerio de Industria no delegó el poder regulatorio y su posición institucional está sujeta a la supervisión y control del gobierno (Moral Soriano, 2008).

La liberalización de la industria eléctrica: características y referencia al caso español

Desde principios de los años ochenta se produce a nivel mundial un importante proceso de reestructuración de los servicios públicos y, entre ellos, el suministro de electricidad, que ha incidido no sólo en el marco jurídico de la regulación sino también en la estructura del sector y sobre las mismas instituciones de la regulación. De esta forma, se busca introducir cambios en el sector que permitan incentivar la reducción de costos mediante la eliminación de las distorsiones que conllevan la regulación y la falta de competencia en el mercado.

En este contexto se enmarca la liberalización de la industria eléctrica española, desarrollada en la Ley 54/1997 y la Ley 17/2007 así como en una serie de Reales Decretos que regulan su funcionamiento (R.D. 2019/1997, R.D. 1435/2003, R.D. 3/2006, R.D. 302/2011). El objetivo que persigue es conseguir una mejora de eficiencia mediante la introducción de mecanismos de mercado en aquellas actividades que pueden realizarse en condiciones competitivas, manteniendo la calidad del suministro y considerando en todo momento la protección del medio ambiente. Esta legislación busca adaptarse a los contenidos de las directivas europeas con la finalidad de promover la creación de un mercado europeo común de electricidad (Directivas 96/92/CE, 2003/54/CE, 2005/89/CE y 2009/72/CE). Asimismo, en el año 2004, se desarrolla el convenio internacional relativo a la constitución de un Mercado Ibérico de la Electricidad (MIBEL) entre España y Portugal, cuya principal aportación ha sido la creación de un mercado a plazo donde se obliga a contratar un porcentaje de la demanda de los distribuidores españoles y portugueses.

Dicha normativa ha permitido un nivel de seguridad y calidad del suministro elevados como consecuencia de las inversiones realizadas en redes así como por el desarrollo de una mezcla de fuentes de energía diversificada. Además, estas regulaciones han significado la capacidad de elección de suministrador por parte de los consumidores más rápido que lo establecido en las directrices europeas, así como un notable cumplimiento de los compromisos de protección medioambiental (relacionados con la reducción de gases de efecto invernadero, el desarrollo de energías renovables y la consecución de eficiencia energética).

No obstante, se desarrolla una situación de desequilibrios anuales entre ingresos y costos del sistema que conlleva un déficit estructural. Los Reales Decretos-Ley 6/2009 y 14/2010 establecen medidas urgentes para la corrección del déficit tarifario en el sector eléctrico español con la finalidad de que no aparezca de nuevo déficit en el sistema a partir de 2013. Para ello, estas regulaciones conllevan, respectivamente, entre otras medidas, una limitación de las horas equivalentes de funcionamiento de las instalaciones fotovoltaicas y la obligación de los productores de energía de hacer frente a un peaje de generación así como una elevación de los límites máximos de déficit que se habían establecido para los años 2010, 2011 y 2012. Posteriormente, con la finalidad de evitar la incorporación de nuevos costos al sistema eléctrico, el Real Decreto-Ley 1/2012, contempla la supresión de los incentivos económicos para nuevas instalaciones de producción de energía eléctrica a partir de cogeneración, fuentes de energía renovables y residuos, y el Real Decreto-Ley 13/2012 establece unos nuevos criterios para la regulación de la retribución de las actividades de distribución y transporte. A pesar de este amplio marco regulatorio, las medidas establecidas no son suficientes para reducir el déficit tarifario, lo que conlleva la necesidad de desarrollar nuevas políticas.

En este contexto, se promulga la Ley 24/2013, de 26 de septiembre, del Sector Eléctrico que se basa en cuatro principios: a) el reconocimiento de la libre iniciativa empresarial para el ejercicio de las actividades destinadas al suministro eléctrico reguladas por la ley, b) la consideración del suministro eléctrico como un servicio de interés económico general, c) el acceso de los sujetos a las redes para garantizar el suministro y el desarrollo de competencia en el mercado y d) la configuración de la sostenibilidad económica y financiera del sistema eléctrico como un principio rector de las actuaciones de las administraciones públicas.

Posteriormente, se establecen nuevas normativas con la finalidad de reducir el déficit tarifario, tales como el R.D. 413/2014 mediante la regulación de la metodología del régimen retributivo de las instalaciones de producción a partir de fuentes de energía renovables y la Orden IET/1459/2014 mediante el establecimiento del mecanismo de asignación del régimen retributivo de nuevas instalaciones eólicas y fotovoltaicas en los sistemas eléctricos de los territorios no peninsulares.

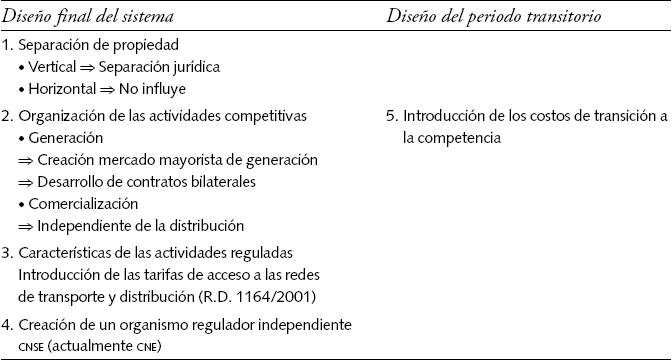

Las principales características de este nuevo marco regulatorio se recogen en el Cuadro 1.

Fuente: Elaboración propia.

Cuadro 1 Características de la liberalización del sector eléctrico español

A continuación, describimos brevemente tales características:

Separación de propiedad: vertical y horizontal

Desde el punto de vista vertical, el marco regulatorio exige una separación jurídica de las actividades de suministro eléctrico. No obstante, no existe un consenso acerca de si es suficiente una separación jurídica y contable o si, más bien, es necesaria una separación de propiedad debido a la imposibilidad de competencia entre redes.

Desde el punto de vista horizontal, el marco regulatorio inicial no recogía nada referente a este aspecto, a pesar del proceso de reestructuración acaecido en la industria eléctrica española a mediados de los años noventa, que hace que la misma se organice en torno a cuatro grupos empresariales (Endesa, Iberdrola, Unión Fenosa e Hidrocantábrico). No obstante, posteriormente se desarrolla una normativa regulatoria (como la recogida en las Órdenes ITC 2129/2006 e ITC/1400/2007 o el R.D. 1634/2006) que establece nuevas medidas con la finalidad de disminuir el grado de concentración del mercado de generación sin modificar la estructura de propiedad de las empresas generadoras.1

En el Cuadro 2 podemos observar que el desarrollo de la liberalización ha ido reduciendo la cuota de mercado de la principal empresa española generadora de electricidad aunque el mercado español se encuentra aún altamente concentrado.

Organización de las actividades potencialmente competitivas del sector

Esto es generación y comercialización. En cuanto a las características del mercado de generación es necesario indicar que en España, al igual que en otros países, la liberalización del sector conlleva la creación de un mercado mayorista de electricidad que se organiza con base en un procedimiento de ofertas competitivas, un despacho basado en minimizar el costo y un precio igual al de la mayor oferta aceptada (Ocaña y Romero, 1997). Además, se establece la posibilidad de realizar contratos bilaterales de carácter físico entre demandantes, esto es, empresas distribuidoras -en su papel de comercializadoras de clientes a tarifa- y clientes elegibles y oferentes y, por otra parte, empresas eléctricas existentes o nuevas empresas, lo que obliga a éstas a ser competitivas.

Por su parte, una de las principales características de la actividad de comercialización está dada por su desarrollo de forma independiente de la distribución. Este hecho permite obtener una serie de beneficios económicos, puesto que la introducción de la competencia en la comercialización conlleva la introducción de un sistema de retribución basado en el mercado, el cual está determinado en los contratos que pacta con los clientes. La introducción de la competencia en esta actividad se ha realizado de manera gradual para permitir a las empresas desarrollar los cambios técnicos y organizativos necesarios.

Establecimiento de las características de los monopolios naturales

Las tarifas de acceso a las redes de transporte y distribución de energía eléctrica están establecidas por la regulación. La misma se basa en el principio de uniformidad que hace que se establezcan cargos idénticos y únicos por el acceso a las redes eléctricas de transporte, independientemente de sus especialidades por niveles de tensión y del uso que se haga de la red, y el principio de suficiencia, que supone la obligación de que estos cargos permitan cubrir los costos de las actividades reguladas. Por tanto, estas características, en principio, parecen evitar que las empresas que realizan actividades reguladas puedan impedirla competencia efectiva en las áreas liberalizadas al estar reguladas.

Creación de un organismo regulador sectorial independiente

La actual institución encargada de velar por el seguimiento y buen funcionamiento del sistema es la Comisión Nacional de Energía (CNE) que se sitúa como el único regulador para los mercados energéticos debido a la similar problemática, en especial, de la electricidad y el gas. En la actualidad, las actividades y funciones de la CNE se encuentran integradas en la nueva Comisión Nacional de los Mercados y la Competencia (CNMC), que entró en funcionamiento el 7 de octubre de 2013, agrupando las funciones destinadas a garantizar y promover el correcto funcionamiento, la transparencia y la existencia de una competencia efectiva en todos los mercados y sectores productivos.

Desarrollo de compromisos regulatorios2

Finalmente, con el objetivo de facilitar el periodo transitorio a la inclusión total de competencia, la Ley 54/1997 desarrolla los denominados costos de transición a la competencia (CTCS) que finalizaron en el año 2006 mediante el Real Decreto-Ley 7/2006. Este concepto es introducido debido a que el desarrollo de la competencia, en el sector eléctrico, puede suponer que los ingresos asociados a ciertas inversiones de las empresas, que anteriormente estaban asegurados en un entorno regulado, no lo estén en el nuevo contexto.

A partir de estas características, podemos establecer que el elemento clave en el desarrollo normativo ha sido la creación de un marco apropiado para el desarrollo de la competencia en la actividad de generación y la comercialización.

El mercado español de electricidad: estructura y competencia

Tal como hemos visto en la sección anterior, el elemento central en la industria eléctrica es el mercado mayorista de electricidad que entró en funcionamiento el 1 de enero de 1998 y está integrado por el conjunto de transacciones comerciales de compra y venta de energía.3 En el mercado diario, donde la participación es obligatoria, se llevan a cabo las transacciones de compra y de venta de energía eléctrica para cada una de las veinticuatro horas del día siguiente mediante la presentación de ofertas de venta y adquisición de energía eléctrica por parte de tales agentes del mercado. En cada periodo, el organismo encargado de la gestión económica del sistema construye, con las pujas recibidas, las curvas de oferta y de demanda para determinar el precio que vacía el mercado junto con las unidades que producen y consumen. La curva de oferta se forma a partir de la orden del mérito, esto es, un mecanismo que ordena la oferta de las plantas generadoras de energía de acuerdo con la demanda, empezando por las de menor costo marginal hasta llegar a las de mayor costo marginal. Así, las plantas de generación de electricidad con bajos costos marginales (por ejemplo algunas E-FER como la hidráulica, la éolica y las centrales nucleares) operan primero y las plantas con elevados costos marginales (centrales de gas y centrales de fuel oil o combustóleo) ocupan los últimos lugares en la orden de mérito. En este contexto, el precio mayorista se iguala al costo marginal de la planta más cara en el orden de mérito que es necesaria para cubrir la demanda como se muestra en la Gráfica 1.

En este contexto se enmarca la metodología del trabajo, basada en un análisis cualitativo, con la finalidad de estudiar los efectos de la liberalización -relacionados con el diseño regulatorio que conlleva y el grado de contestabilidad del mercado- en los precios de electricidad.

En el mercado mayorista español de electricidad, el conjunto de tecnologías que marcan, en general, el precio son los ciclos combinados de gas, las plantas de carbón y las instalaciones de hidráulica regulable (CNE, 2012).

Así pues, en el actual contexto de liberalización del mercado eléctrico español, aunque los precios de la electricidad al por mayor son principalmente sensibles a las variaciones en los precios del petróleo crudo, el carbón y el gas natural -como Pereira Freitas y Pereira Da Silva (2013, 2015) han demostrado en el contexto del MIBEL-, el incremento de precios del combustible empleado por el productor marginal de electricidad se transmite finalmente a la factura de los consumidores, como Moreno y García-Álvarez (2013) han demostrado para el caso español.

En la Gráfica 2 se recogen los factores que integran el precio de la electricidad en el sector eléctrico español en los años 2008 y 2013, con sus respectivos porcentajes sobre el precio total. Así, se puede observar la importancia que tiene el costo de generación frente a otros costos, como transporte y distribución.

Fuente: Eurostat.

Gráfica 2 Desglose de los precios de la electricidad para los consumidores domésticos, 2008 y 2013 (porcentaje de la cuota de los precios sin impuestos ni gravámenes)

Con la apertura del mercado a la generación y distribución, aumenta el número de participantes en las transacciones de compra-venta de electricidad, así como el número de empresas en las actividades de generación y comercialización; sin embargo, esto no implica necesariamente una competencia efectiva y precios competitivos4 puesto persisten algunos problemas relativos a las características de la oferta y la demanda de electricidad (Vives 2006; Federico y Vives 2008), tales como la continuidad de una integración horizontal y vertical en el sector, la presencia de barreras de entrada en la producción o la existencia de una relativa inelasticidad de la oferta y la demanda.5

En relación con la generación de electricidad, el nivel de concentración es bastante elevado, si bien varía según el mercado de electricidad considerado. Según la CNE (2012), si se toma como referencia el MIBEL, se obtiene un Índice de Herfindahl y Hirschman (HHI) en el entorno de 1200; si se considera el mercado nacional se obtiene una cuota de 1400. Por otra parte, si se tiene en cuenta sólo el conjunto de tecnologías que marcan el precio en el mercado español el nivel de HHI alcanza el valor de 1900.

No obstante, como consecuencia de la situación de exceso de oferta que existe desde 2009, ningún generador tiene una condición de pivotalidad (el nivel de concentración y la pivotalidad de los generadores de electricidad son indicadores orientativos del grado de competencia, si bien para estudiar el ejercicio de poder de mercado en el mercado de generación eléctrica se requiere un análisis de conducta más detallado para cada caso).

En cuanto al mercado minorista de electricidad, creado en el nuevo marco de la liberalización del mercado eléctrico, el consumidor elige libremente al comercializador que le suministrará la energía, negociando con éste el precio y las condiciones de la misma.

La libertad de elección de suministrador se desarrolla, según la legislación vigente, a partir del 1 de enero de 2003. Así, los consumidores tienen dos opciones de suministro -regulado (pagando una tarifa "integral" en la que se incluyen teóricamente todos los costos de suministro) y competitivo o de mercado (pagando una tarifa de acceso a las redes más el costo de contratación de la energía y otros servicios a un comercializador).

Nos gustaría destacar que una de las mayores barreras para el incremento de la competencia en el mercado minorista de electricidad es la adversidad de los consumidores a cambiar de distribuidores y comercializadores.

Aunque destaca el aumento significativo de la tasa de cambio de suministrador (tasa de switching) en los últimos años, ésta aún sigue siendo pequeña. Según indica la Comisión Nacional de la Energía (CNE, 2012) en su último informe de supervisión del mercado minorista correspondiente al año móvil entre julio de 2011 y junio de 2012, en 2011, en electricidad se alcanza una tasa de switching de 10 por ciento (con respecto a 7.4% en 2010 y a 5.23% en 2009).

En todo caso, cabe recordar que la tasa de switching es un indicador que debe valorarse conjuntamente con otros indicadores de la estructura del mercado.

En cuanto a estructura del mercado, la CNE indica que el número de comercializadoras para el segmento doméstico ha pasado de 23 a 31, mientras que en el de las Pymes lo ha hecho de 25 a 36.

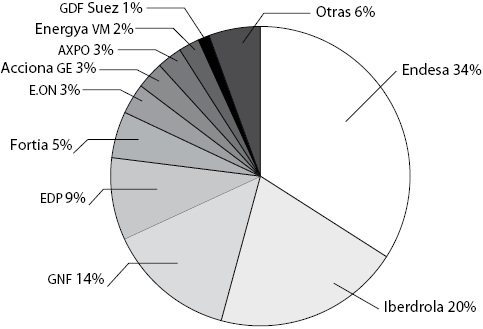

No obstante, en todos los segmentos de mercado o de electricidad, los indicadores de concentración muestran una tendencia a la reducción en el nivel de concentración. La cuota conjunta de las principales empresas comercializadoras, Iberdrola y Endesa, que en 2008 se situaba en 58 por ciento, se ha reducido a 53 por ciento en 2010. Correspondientemente, se ha observado un crecimiento de la cuota de otros grupos verticalmente integrados y de comercializadores independientes, pasando estos últimos de 7.4 por ciento en 2008 a 20 por ciento en 2010. Si observamos la Gráfica 3, se aprecia que en 2013 las cuatro principales compañías comercializadoras (Endesa, Iberdrola, Gas Natural Fenosa y EDP) controlaban 77 por ciento del mercado. Estas empresas copaban, en junio de 2012, 81 por ciento del segmento de las Pymes y 61 por ciento del industrial, si bien en el doméstico seguían siendo más hegemónicas si cabe, hasta el punto de concentrar 92 por ciento.

Fuente: Comisión Nacional de los Mercados y la Competencia (2013).

Gráfica 3 Cuota de participación de las comercializadoras en el mercado (primer semestre de 2013)

La propiedad de las redes de distribución de electricidad, ha sido, hasta la actualidad, un determinante clave del desarrollo de la comercialización, aportando a la misma una infraestructura capilar y una masa crítica de clientes en amplias zonas del territorio.

En el Cuadro 3 se recogen las principales limitaciones a la competencia efectiva en el sector eléctrico español así como sus características. Estos factores específicos en el mercado de electricidad en España han puesto de manifiesto la presencia de importantes limitaciones en el nuevo sistema eléctrico liberalizado.

El efecto de las reformas del mercado sobre el precio de la electricidad

Es de esperar que al abrir el mercado a la competencia, aumente la eficiencia económica y se trasladen las mejoras conseguidas a los consumidores mediante una reducción del precio de la electricidad. Sin embargo, las características del mercado eléctrico en España y en particular del mercado mayorista (descritas en la sección anterior) limitan la competencia efectiva al permitir el ejercicio del poder de mercado y por tanto la competencia en precios no se traduce en una reducción del mismo, tal como se muestra en la Gráfica 4.

Fuente: Eurostat. *Se considera un consumidor doméstico de tamaño medio con consumo de banda anual entre 2500 y 5000 kWh.

Gráfica 4 Precios de la electricidad para los hogares españoles (euros por kW/hora)*

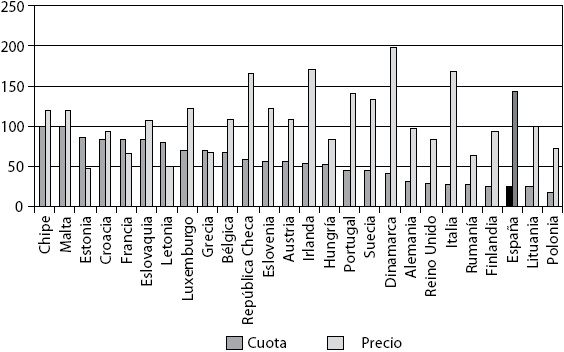

En este contexto, podemos pensar que la elevada concentración es la única causa del incremento de los precios de la electricidad. No obstante, si comparamos España con otros países de Europa, observamos que España tiene unos niveles reducidos en dicha variable y, sin embargo, los precios de la electricidad son comparativamente mayores (Gráfica 5).

Fuente: Eurostat.

Gráfica 5 Cuota de mercado de la principal empresa generadora de electricidad (como porcentaje del total de generación y precios comparativos de la electricidad pagada por los consumidores domésticos en la Unión Europea (UE-28=100), 2013

Es necesario, por tanto, analizar algunas de las características que diferencian el mercado español del resto de los países europeos para entender otros factores que inciden en la formación del precio de la electricidad -como el origen de la electricidad (nuclear, renovables, gas, petróleo y carbón) o la dependencia energética.

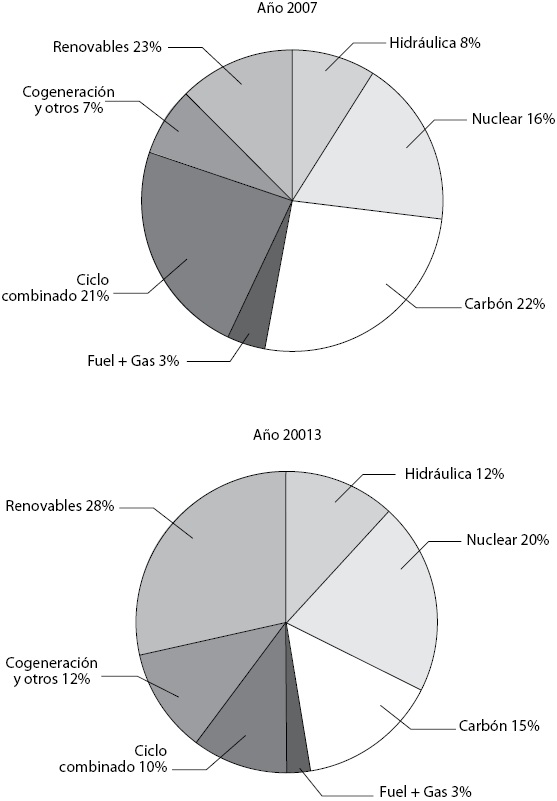

El mayor porcentaje de producción de electricidad en nuestro país se ha basado tradicionalmente en tecnologías basadas en combustibles fósiles (carbón y gas), en especial los ciclos combinados, existiendo fuertes relaciones entre los sectores eléctrico y gasista que sin duda seguirán aumentando en los próximos años. No obstante, como consecuencia de la situación de exceso de oferta que existe desde el comienzo de la crisis y el fomento de las energías renovables, la electricidad generada a partir de éstas ocupa en la actualidad el puesto más importante (Gráfica 6).

Fuente: Red Eléctrica Española.

Gráfica 6 Cobertura de la demanda de electricidad según la fuente de energía utilizada (porcentaje sobre el total de electricidad) 2007 y 2013

En la Gráfica 7 podemos observar que España mantiene un diferencial muy importante con respecto al porcentaje de electricidad generada con las E-FER. Una de las tendencias que más ha caracterizado la producción eléctrica española es el crecimiento de estas tecnologías de producción (especialmente de las energías eólica y solar, aunque el peso de esta última en el total de generación es poco relevante). Así, en el año 2013, 36.4 por ciento de la producción eléctrica bruta de España proviene de las E-FER situándose nuestro país a la cabeza, después de los países europeos, en energía eólica y solar (véanse Gráficas 8 y 9).

Fuente: Eurostat.

Gráfica 7 Porcentaje de electricidad generada con fuentes de energía renovable E-FER (incluyendo hidráulica)

Fuente: Eurostat.

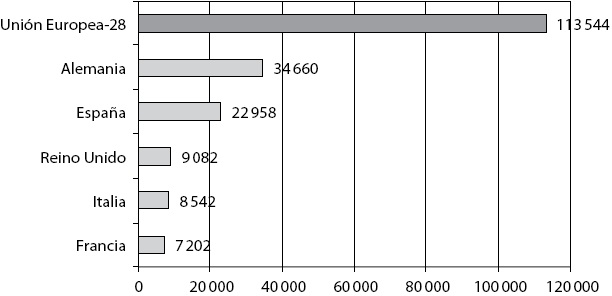

Gráfica 8 Capacidad eléctrica en energía eólica (Megawatios) de los cinco mayores productores de la Unión Europea-28 en 2013

Fuente: Eurostat.

Gráfica 9 Capacidad eléctrica en energía solar fotovoltaica (KTEP) de los cinco mayores productores de la Unión Europea-28 en 2013

Las tecnologías de producción de electricidad a partir de las E-FER se caracterizan por tener costos fijos elevados y costos marginales bajos. Por tanto, su entrada en la orden de mérito del mercado mayorista de electricidad se produce en la base, provocando una reducción de los precios, ya que desplazan a la tecnología marginal basada en combustibles fósiles (Pérez-Arriaga y Batlle, 2012). Así, el despliegue de las E-FER cambia la estructura de suministro de energía desplazando toda oferta a la derecha, lo que disminuye los precios marginales, como se refleja en la Gráfica 10.

Fuente: Elaboración propia.

Gráfica 10 Efectos de un incremento de E-FER sobre el precio mayorista de la electricidad

Con el crecimiento de la generación de E-FER y la reducción en los precios mayoristas de la electricidad se produce una reducción en la rentabilidad de la inversión en nueva capacidad de E-FER, ya que afecta directamente los ingresos de mercado. Por tanto, estas tecnologías de producción dejan de ser rentables con la reducción de precios y se hace necesario para su desarrollo un sistema de ayuda pública (Batlle, Pérez-Arriaga y Zambrano-Barragán, 2012).

En España, la promoción pública de la E-FER se ha basado en el sistema de primas, esto es, el desarrollo de ayudas a los generadores sufragadas por los consumidores de electricidad (Del Río, 2009). En la Gráfica 10 podemos observar el importante incremento de costos eléctricos cuya principal causa es el desarrollo de las energías renovables. Este tipo de tecnologías han requerido un sistema de apoyo gubernamental que ha generado un déficit tarifario que se ha podido cuantificar como un incremento de la factura eléctrica de 63 por ciento en un consumidor medio entre los años 2003 y 2011. Sin embargo, pese al elevado precio de la electricidad el precio no es suficiente para cubrir los costos que han aumentado 104 por ciento en esos años.

Fuente: Ministerio de Industria, Energía y Turismo del Gobierno de España.

Gráfica 11 Desglose de la factura anual de un consumidor medio (euros)

Hay que destacar que en el marco reciente legal de España el Real Decreto-Ley 2/2013 fijó la supresión del mecanismo de promoción de las energías renovables y que recientemente se ha publicado la Ley 24/2013 que establece por primera vez el desarrollo del autoconsumo como fuente alternativa de generación de electricidad.

Recientemente el Real Decreto 413/2014, de 6 de junio, regula la actividad de producción de energía eléctrica a partir de fuentes de energía renovables, cogeneración y residuos. Esta normativa fija el nuevo esquema retributivo para estas fuentes, que sustituye al de primas, y vincula el cobro de retribuciones adicionales a lo que reciban en el mercado eléctrico a una rentabilidad razonable (definida en la ley).

No obstante, puesto que la Unión Europea ha establecido un régimen de comercio de derechos de emisión de gases de efecto invernadero,6 el costo relacionado con las emisiones de CO2 en la generación de electricidad a partir de tecnologías basadas en combustible fósiles aumentaría su costo marginal y, por tanto, el precio de la electricidad.

La sustitución de la generación eléctrica convencional por E-FER podría reducir los costos derivados de las emisiones y, por consiguiente, el precio de la electricidad. Al sustituir la electricidad generada por combustibles fósiles por E-FER se reducen las emisiones de CO2 y, por tanto, la demanda de derechos de emisión. Como resultado se reduce el precio de estos derechos y, consecuentemente, el precio mayorista de la electricidad.

En lo que se refiere a la dependencia energética, se sitúa en España, en los últimos años, con una cuota aproximada de 80 por ciento. Esto nos convierte en el séptimo país de la Unión Europea con mayor dependencia energética. Así, España depende totalmente del petróleo y gas importados, lo que explica su mayor dependencia en comparación con la media europea, como se refleja en la Gráfica 12.

Fuente: Eurostat

Gráfica 12 Dependencia energética del sector (importaciones netas/total del consumo interior bruto de energía)

Como consecuencia, para explicar el precio de la electricidad no sólo importan las características internas de nuestro mercado sino también las externas.

Una mayor dependencia energética implica riesgo añadido para los procesos de producción relacionados con la garantía del suministro de energía, como la generación de electricidad. Por ejemplo, para el caso español, Fernández-González y Moreno (2015) han puesto de manifiesto "un aumento significativo en la vulnerabilidad española en las últimas dos décadas, impulsado por incrementos en el precio del combustible y la importancia de la electricidad sobre el consumo de energía primaria, pero sobre todo por la dependencia cada vez mayor de combustible (en particular la dependencia de gas)".

Por otra parte, la variabilidad y los incrementos de los precios de los combustibles importados tiene un impacto en la competitividad de los sectores industriales españoles, ya que implica importantes efectos sobre el nivel y la estabilidad de los precios de la electricidad que pagan los consumidores industriales (como Moreno, et al., 2014 han mostrado para el caso español).

Así, el mayor porcentaje de producción de electricidad en nuestro país depende de tecnologías basadas en el gas, por lo que el costo de este combustible -cuya evolución se muestra en la Gráfica 13- representa una proporción importante de los precios finales de la energía que pagan los consumidores. Tales precios están expuestos a la volatilidad de los precios del gas en el mercado internacional.

Conclusiones y líneas abiertas

En los últimos años, asistimos a un proceso de liberalización en la industria eléctrica, a escala mundial, con la finalidad de introducir la competencia en dicho sector. Así, el objetivo que se persigue es la creación de mercados competitivos que suministren señales adecuadas de producción e inversión para las empresas eléctricas. Uno de los objetivo que se busca con un mercado eléctrico más competitivo es el de reducir los precios que los consumidores pagan por la electricidad.

El marco regulatorio desarrollado en España desde la Ley 54/1997 conlleva la introducción de la competencia en las actividades de generación y comercialización, donde uno de los elementos clave es la creación del mercado mayorista de electricidad. No obstante, la apertura del mercado eléctrico no implica necesariamente una competencia efectiva y precios competitivos, pues la efectiva liberalización y funcionamiento adecuado del mercado de producción de electricidad se ve condicionado, en buena medida, por las características del sector. En este sentido, la estructura integrada vertical y horizontalmente del sector, las barreras de entrada en la producción o la relativa inelasticidad de la oferta y la demanda, entre otras, ocasionan el ejercicio de poder de mercado y por tanto que el mercado no funcione verdaderamente en competencia, por lo que no se producen las esperadas consecuencias sobre los precios. Asimismo, la creación de un organismo regulador cuya independencia está puesta en entredicho podría perjudicar la consecución de los resultados positivos esperados de la liberalización.

A pesar de que la liberalización ha conllevado un aumento del número de empresas dedicadas a la generación, existe aún una elevada concentración del mercado. Las nuevas empresas generadoras suelen entrar en el mercado con un único tipo de tecnología, con lo que serán muy sensibles a los movimientos que realicen las empresas ya establecidas en el sector en cuanto a precios. Así, estas últimas disponen de un parque de generación diversificado que les permitirá aprovechar las características de cada tecnología para desarrollar múltiples estrategias de precios.

Finalmente, la creciente participación de las energías renovables (E-FER) en producción final de electricidad tiene su influencia sobre los precios. Este tipo de tecnologías (que representa en España, en el año 2013, alrededor de 36 por ciento de la producción total de electricidad) ha requerido un sistema de apoyo público para asegurar su desarrollo. En el caso de España, se basa en el sistema de primas a los generadores, esto es, un instrumento de apoyo que coloca una importante y creciente carga financiera sobre el consumidor final (Sáenz, Del Río Vizcaíno, 2008) puesto que las pagan los consumidores en sus facturas de electricidad (precio minorista).

Las políticas de promoción de E-FER y el ahorro que conllevan, derivado de la reducción de las emisiones de CO2, se reflejan en el precio final pagado por los consumidores.

Recientemente, la Ley 24/2013, de 26 de diciembre (y que sustituye a la vigente desde 1997, Ley 54/1997), establece que el régimen retributivo de las energías renovables se basará en la necesaria participación en el mercado de estas instalaciones, complementado los ingresos de mercado con una retribución regulada específica que les permita competir en nivel de igualdad con el resto de las tecnologías en el mercado. Además, esta ley establece por primera vez el desarrollo del autoconsumo como fuente alternativa de generación de electricidad. Sin embargo, es muy reciente para determinar el efecto de esta nueva legislación sobre los proyectos de inversión en renovables, y el impacto que la introducción del autoconsumo en el mercado eléctrico podría tener sobre el precio de electricidad. Este impacto dependerá en gran medida de la composición de energías renovables y no renovables dentro del mix de generación del sistema de potencia del autoconsumo.

Pero además, no sólo hay que tener en cuenta la propia estructura del mercado interno de electricidad y su composición, sino que es necesario considerar el alto nivel de dependencia energética en España (en los últimos años de 80%). Esto implica que el control sobre la energía (y, por extensión, sobre la electricidad) no esté únicamente en el mercado de nuestro propio país sino que dependa de otros países. El mayor porcentaje de producción de electricidad en España se basa en tecnologías basadas en el gas y nuestro país depende al cien por ciento del gas importado.

Finalmente, como lecciones de aprendizaje para países latinoamericanos, podemos indicar la importancia de que la liberalización de la industria eléctrica venga acompañada de una adecuada regulación que conlleve reducir la integración horizontal y vertical en el sector, así como la creación de un organismo regulador independiente. Además, el desarrollo de políticas que permitan promocionar las tecnologías de producción limpias y reducir la dependencia energética se sitúan como elementos clave para conseguir unos precios de electricidad más competitivos. Finalmente, sería interesante promover la creación de instituciones comunes, tal como ha ocurrido en la Unión Europea (Padgett, 2012), con la finalidad de establecer orientaciones en el proceso de desregulación así como de facilitar la eliminación de obstáculos que pudieran surgir en el proceso. Para ello, un punto de partida podría ser la creación de mercados regionales, como ha ocurrido con el MIBEL, lo que facilitaría la posterior creación de un mercado global.