text new page (beta)

text new page (beta) Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkIntroducción

El análisis del ciclo económico, entendido como la secuencia repetida de la expansión de la actividad productiva que deja paso a su disminución temporal, seguida de una nueva recuperación (Romer, 2006), es una tarea fundamental entre los economistas porque sus efectos se perciben en toda la economía. Las teorías que han abordado estos dos aspectos son múltiples, yendo desde aquellas que se orientan a sus causas, sean éstas endógenas o exógenas, pasando por las que los explican en términos de choques por parte de la oferta o la demanda en el marco de modelos de equilibrio o desequilibrio, hasta las que argumentan que se pueden explicar por eventos políticos.1

Aunque las teorías que explican los ciclos a partir de factores políticos tienen sus inicios en torno a 1940, en autores como Schumpeter (1939) y Kalecki (1943), no fue hasta tres décadas más tarde, con el surgimiento de los estudios sobre la elección pública, cuando empezó el estudio de los ciclos asociados a fenómenos políticos (Paytuví, 2005). De hecho, gran parte de la literatura sobre ciclos político-económicos tiene su origen en los modelos teóricos desarrollados a mediados de la década de 1970. En particular, los trabajos de Nordhaus (1975) y Hibbs (1977) son reconocidos como los principales puntos de partida de dos tipos de modelos cuya diferencia radica en cómo son tratados los objetivos de los partidos políticos. En el primer tipo los partidos sólo están interesados en llegar al poder o conservarlo, mientras que en el segundo buscan alcanzar sus objetivos económicos minimizando, desde su perspectiva, la pérdida de bienestar de la sociedad (Borsani, 2003). El punto central en ambos modelos es que los conflictos de interés que rodean la pugna electoral por el poder dan lugar a manipulaciones de la política económica que generan fluctuaciones en las principales variables macroeconómicas. En algunos casos, tales manipulaciones se derivan del intento de los gobernantes (o partidos gobernantes) por mejorar sus oportunidades de reelección, induciendo resultados que les favorezcan ante los ojos de los electores (como un incremento del empleo o de la producción), lo que da origen a los llamados ciclos político-económicos (CPE) oportunistas (Nordhaus, 1975). En este contexto, el conflicto de intereses se desarrolla entre los gobernantes y los votantes.2

En el modelo del CPE oportunistas se sostiene que los gobiernos democráticos, independientemente de su ideología, utilizan la política económica también con fines electorales, explicando su comportamiento en función de la proximidad temporal de los comicios: así, se articulan medidas expansivas antes de las elecciones y, una vez celebradas éstas, se aplican medidas estabilizadoras, que buscan corregir las consecuencias negativas (incremento de la inflación y desequilibrios fiscales, por ejemplo) de la política macroeconómica preelectoral.

No obstante, aunque bien fundamentada, la teoría del CPE ha encontrado poco sustento empírico.3 Al respecto, Weatherford (1987) argumenta que el modelo del CPE propone que una razón atractiva para que los presidentes manipulen la política económica es que esta acción es un modo de ganar votos. Sin embargo, el problema de este mecanismo como inductor de ciclos económicos es claro: aunque el incentivo de manipular los instrumentos de política económica para ganar votos es universal, el resultado raras veces ocurre.

Ante esta situación, Tufte (1978) analizó algunos comicios estadounidenses y, efectivamente, encontró evidencia de manipulación de los instrumentos fiscales con fines electorales.4 En general, la línea de investigación inaugurada por Tufte ha generado mejores resultados al ser confrontados con la evidencia de Nordhaus (Molina, 2001). Por ejemplo, Alesina et al. (1992) analizan la incidencia del ciclo electoral sobre la inflación y los instrumentos de política monetaria y fiscal para 18 países desarrollados. Sus conclusiones son consistentes con la noción de que es más fácil manipular los instrumentos de política económica que controlar sus resultados. Evidencia como ésta sustenta la teoría del ciclo político presupuestal (CPP), la cual enfatiza el análisis de la manipulación de los instrumentos de política fiscal por parte de los gobernantes para incrementar sus posibilidades de permanencia en el poder (Gámez e Ibarra, 2009). Así, la teoría del CPP establece que para incidir sobre los resultados electorales bastaría, teóricamente, con que el gobierno en cuestión contase con poder para decidir sobre sus ingresos y gastos. Es decir, la manipulación de variables, en particular las fiscales, alrededor del calendario electoral, con el objetivo de ganar votos y permanecer en el poder, es el supuesto básico de la teoría del CPP. En resumen, dicha teoría predice incrementos en el gasto público en periodos preelectorales y contracciones del mismo después de las elecciones.

Para evaluar esta teoría, en este documento se estiman modelos econométricos para diferentes componentes del gasto público. Específicamente, se determina la existencia de ciclos político presupuestales estimando modelos autorregresivos y de promedios móviles (ARMA) para las tasas anualizadas de crecimiento del gasto público total y programable, así como de sus componentes, durante el periodo 1980-2014. Los modelos incorporan una variable para representar los posibles efectos del ciclo económico, así como un conjunto de variables dicótomas que buscan captar la presencia de CPP. La muestra considerada incluye seis elecciones presidenciales de México.

Para abordar el tema propuesto este artículo se organiza de la siguiente manera. En la primera sección se revisa la literatura existente para México. En la segunda, se describe la metodología, así como los modelos a estimar. Los datos utilizados en este trabajo y los resultados obtenidos son presentados en la tercera sección. Finalmente, se establecen las conclusiones.

Evidencia empírica del CPP para México: una revisión de la literatura

La metodología convencional seguida en la literatura se basa en la estimación de modelos autorregresivos (AR), cuyo orden se determina utilizando criterios de información o el enfoque "de lo general a lo específico". Para identificar la presencia del CPP en este marco se incorporan variables dicótomas que tratan de captar diferencias en las tasas de crecimiento en torno a las elecciones: mayores antes y durante el periodo de elección y menores (incluso negativas) en la fase posterior.5

Sobre esta base, la evidencia internacional disponible apoya, en general, la existencia de manipulación electoral de los instrumentos de política económica.6 Para el caso específico de México, algunos trabajos han observado de forma común que antes de la justa electoral el partido en el poder ejecuta gastos extraordinarios. Por ejemplo, mediante la estimación de modelos autorregresivos (AR), Magaloni (2000) reporta evidencia de CPP para el periodo 1983-1998 en el gasto total: los signos de los coeficientes de las variables dicótomas son positivos un trimestre antes de las elecciones y negativos dos trimestres después, además de ser estadísticamente significativos. Sin embargo, la autora aclara que cuando el modelo se estima considerando el desempleo como variable de control, la caída en el gasto público pierde significancia estadística,7 lo cual evidencia la necesidad de seguir profundizando en el análisis de este tema. Por su parte, González (2002) estima modelos autorregresivos para los ingresos y gastos totales, transferencias corrientes e inversión en infraestructura para el periodo comprendido entre 1957 y 1997. Las regresiones revelan un uso sistemático con fines electorales solamente en el caso de la inversión en infraestructura. Una contribución interesante de este estudio es que incorpora variables que miden el grado de democracia en el país; la magnitud del CPP se incrementa cuando son consideradas. A su vez, Flores (2007) estima modelos AR e incorpora el producto interno bruto (PIB) de Estados Unidos como variable de control para analizar el impacto de las elecciones presidenciales y federales, que se efectúan cada tres años e incluyen las elecciones de diputados federales y en ocasiones de senadores, sobre las tasas de crecimiento del PIB, del gasto público, del desempleo y de la inflación utilizando información trimestral de 1983 a 2005. Es importante mencionar que las variables binarias incluidas en los modelos para captar el impacto de las votaciones únicamente consideran el efecto previo a éstas, por lo que toman el valor de uno en los dos primeros trimestres de cada año y el valor de cero en cualquier otro. Entre los resultados destaca que si bien el gasto público muestra un incremento antes de las elecciones el coeficiente no es estadísticamente significativo.

Por otro lado, Gámez e Ibarra (2009) miden la influencia del ciclo político en el nivel y la composición del gasto público estatal en México para el periodo 1997-2004. Su trabajo sugiere la presencia de CPP en el gasto público, el cual sigue, en términos generales, los postulados del modelo oportunista, aunque con algunas diferencias. Los autores encuentran evidencia de expansión en los subsidios antes y durante el año electoral e incrementos significativos en el rubro de gasto clasificado como "otros" durante las tres fases del ciclo electoral.8 Contrario a las implicaciones del CPP, se encuentra una disminución en los pagos por salarios en los años electorales. Además, no es posible detectar un comportamiento cíclico en el gasto en obra pública alrededor de los años electorales, lo que llama la atención, dado que en los estudios de Schuknecht (1996) y González (2002) se ha identificado como uno de los rubros más propensos a la manipulación electoral.9

De manera similar, Ramírez y Erquizio (2012) analizan los resultados electorales y su interrelación con las variables de gasto total, transferencias, obra pública y gasto administrativo en 31 entidades federativas y 14 gobiernos estatales donde el Partido Revolucionario Institucional (PRI) ha permanecido en el poder de manera continua durante el periodo 1993-2009. Sus resultados confirman aumentos del gasto público total en el año electoral para los 31 estados, pero al igual que Gámez e Ibarra (2009), no encuentran evidencia consistente con la hipótesis del ciclo político oportunista en el comportamiento del gasto en obra pública ni tampoco en la dinámica de las transferencias. No obstante, este resultado cambia cuando Ramírez y Erquizio (2012) estiman modelos únicamente para los 14 estados que han sido gobernados por el pri de manera permanente entre 1993 y 2009: en el año de elecciones se observa un aumento significativo en este rubro. Asimismo, los autores encontraron evidencia estadísticamente significativa en el caso del incremento interanual de la deuda pública debido a su papel en el financiamiento de los gastos totales reales y las transferencias en los 31 estados.

Reyes et al. (2013) analizan el gasto público federal ejercido antes y después de las elecciones presidenciales de 1994 y 2006. Los autores indican que la ejecución del gasto público en ambos periodos muestra evidencia de CPP, aunque aclaran que la contracción del gasto después de las elecciones de 1994 se manifestó de manera exacerbada por la recesión de 1995. Adicionalmente, muestran que la mayoría absoluta del partido en el poder no es condición necesaria para la generación de CPP, aunque su magnitud es mayor en tal caso.

Así pues, aunque con variantes importantes, existe evidencia de manipulación con fines electorales de los instrumentos fiscales en México, tanto a nivel nacional como estatal. En adelante, se presenta evidencia adicional para los componentes del gasto en México.

Metodología econométrica

En este apartado se presentan los conceptos relevantes y el modelo econométrico que se empleará para evaluar la presencia de CPP en los componentes del gasto público de México. Como se ha mencionado previamente, una parte significativa de la literatura se ha basado en la estimación de modelos autorregresivos que incluyen variables dicótomas que tratan de captar los efectos del calendario electoral sobre la dinámica del gasto público. En este trabajo, se utilizan modelos autorregresivos y de medias móviles (ARMA) extendidos en dos sentidos.10 En primer lugar, el modelo incluye variables dicótomas para captar los posibles efectos del calendario electoral, tal como se hace en los modelos empleados en la literatura. En segundo lugar, se introduce el PIB del sector manufacturero como variable de control para modelar los posibles efectos de factores ligados al ciclo económico,11 es decir, el manejo del gasto puede responder a su uso como instrumento de estabilización y no sólo como factor para inducir el voto. Más aun, la política fiscal en México ha sido significativamente pro-cíclica, especialmente en las fases recesivas, lo que podría llevar a confundir el ajuste postelectoral del gasto como parte del CPP con las políticas restrictivas de estabilización.12

Así, es importante establecer que la dinámica del gasto no sólo responde a la conducta oportunista de los gobernantes, sino también a objetivos de estabilizaciónmacroeconómica. Por consiguiente, parte del componente cíclico observado en el comportamiento de las variables a considerar puede obedecer no sólo a la manipulación política, sino también a los choques sobre los mercados domésticos. Con el objeto de aislar los efectos de los choques externos e internos en el gasto y de esta forma evitar distorsiones interpretativas del ciclo político presupuestal, algunos autores sugieren introducir una variable de control, generalmente el PIB, para succionar el efecto de tales factores económicos en la serie (Grier, 1987; Pepinsky, 2007 y Gámez, 2006). Por ello, en este trabajo se considera la producción de la industria manufacturera en la estimación de los modelos.13

El modelo general a estimar es el siguiente (1):

donde gkt denota la tasa anualizada de crecimiento del k-ésimo componente del gasto público o del gasto programable y ytm del producto manufacturero. Si la política fiscal ha sido pro-cíclica, γ > 0, y viceversa. A su vez, electτ-n es la variable dicótoma que capta la fase del CPP antes de la elección de modo que electτ-n=1 para el n-ésimo periodo (n = 1, 2, 3, 4) antes de la τ-ésima elección con τ = (1982.3, 1988.3, 1994.3, 2000.3, 2006.3, 2012.3); 0 en cualquier otro caso.14 Análogamente, electτ+n =1 para el n-ésimo periodo después de la τ-ésima elección; 0 en cualquier otro caso. Por su parte, para el periodo de la elección, electτ =1 durante el τ-ésimo periodo; 0 en cualquier otro caso.

Datos y resultados

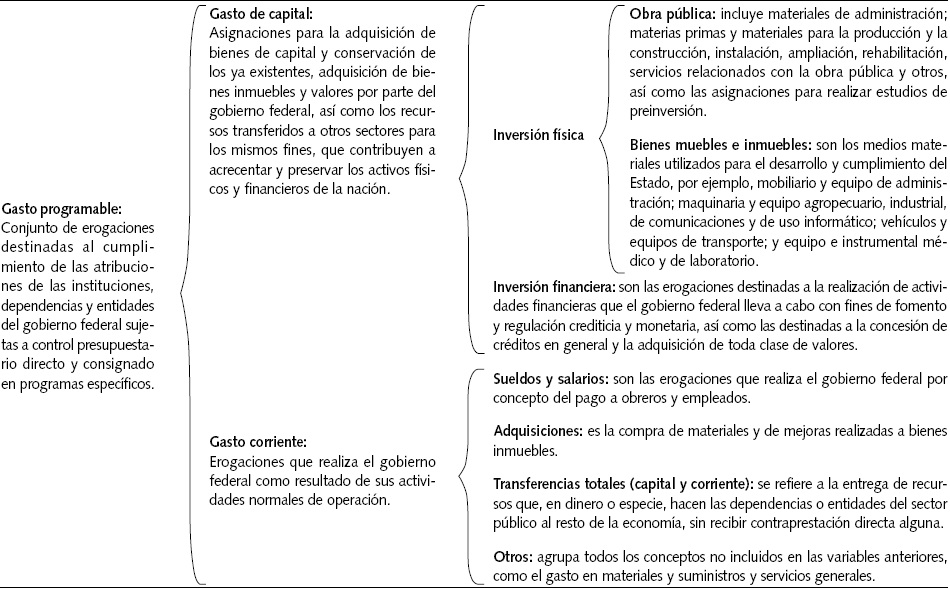

El estudio empírico se basa en el análisis de los diferentes componentes del gasto público en virtud de que el grado de control de las autoridades y, especialmente, la percepción que tiene el electorado de sus beneficios puede variar significativamente de un rubro a otro. En otras palabras, algunas partidas, como subsidios y obras públicas, pueden ser más efectivos en la inducción del voto debido a que son más visibles y pueden manejarse de manera más discrecional, lo que contrasta con el pago de intereses, por ejemplo (Schuknecht, 1996). En ese tenor, se utilizan datos del gasto público total (Tagtotal) y del gasto programable (TAGP), así como los componentes de éste, de acuerdo con la clasificación económica:16 gasto corriente (TAGC), que comprende, sueldos y salarios (TAGSS) y transferencias totales (TAGT), y gasto de capital (TAGK), que se clasifica en obras públicas (TAGOP), gasto en bienes muebles e inmuebles (TAGBMI), inversión física (TAGIF), adquisiciones (TAGA) y otros (TAGO). Los datos son trimestrales y el periodo de estudio va de 1980.1 a 2014.2, lapso que incluye seis elecciones presidenciales. Las series fueron ajustadas por estacionalidad y se expresan en tasas de crecimiento anual para reducir la volatilidad de la variable; la información estadística se obtuvo del Banco de México (2014).17

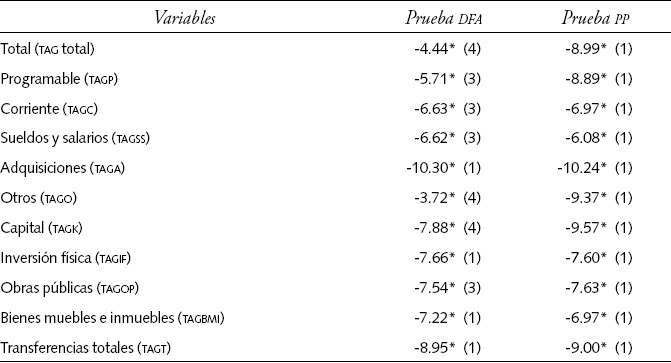

Los paneles de la la Gráfica 1 muestra las tasas anualizadas de crecimiento de cada uno de los componentes del gasto público. A simple vista destacan dos características importantes que condicionarán su modelaje. Primero, en términos generales, las series no presentan tendencia y parecen ser estacionarias en media, lo que se confirma con la aplicación de las pruebas de raíz unitaria de Dickey y Fuller (1981) en su versión aumentada, dfa, y de Phillips y Perron (1988), pp. Los estadísticos de prueba que se presentan en el Anexo 2, estimados en modelos que incluyen intercepto y el número requerido de rezagos para eliminar la autocorrelación de los residuos, permiten rechazar la hipótesis nula de no estacionariedad en todos los casos al uno por ciento de significancia. Segundo, las series presentan una elevada volatilidad además de varias observaciones anómalas18 asociadas principalmente a incrementos sustanciales en diferentes rubros del gasto público, lo cual podría explicarse por el manejo altamente discrecional del mismo, aun cuando existan restricciones en su manejo.

Fuente: Elaboración propia con datos del Banco de México (2014). Nota: Las líneas verticales representan las fechas de la elección.

Gráfica 1 Tasas anualizadas de crecimiento del gasto público desagregado, 1980-2014

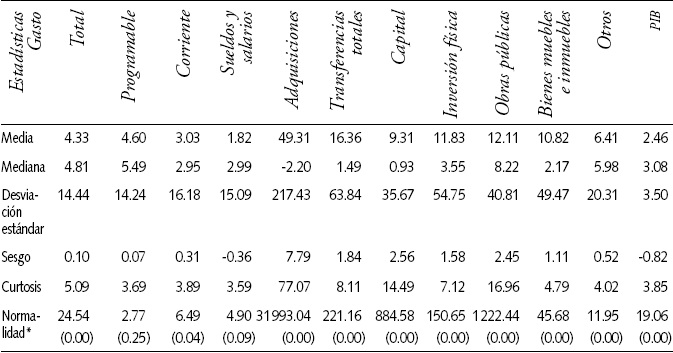

Como es bien sabido, la presencia de valores anómalos puede afectar las estimaciones econométricas.19 De hecho, su relevancia se observa en las estadísticas básicas de las series mostradas en el Cuadro 1, donde se aprecia que el gasto en adquisiciones se caracterizó por un alto crecimiento, pero también por una elevada volatilidad. Los valores anómalos se reflejan en una curtosis alta (que provoca que los valores se agrupen de forma muy pronunciada alrededor de la media) y en un sesgo positivo. Estas características, aunque con valores más pequeños, son compartidas por el gasto de transferencias, obras públicas, inversión física y bienes muebles e inmuebles. Para el resto de las variables, las estadísticas muestran menor crecimiento y volatilidad, aunque con similares distribuciones de frecuencias (el valor de la curtosis es mayor que 3 y siguen siendo sesgadas). Es decir, se tienen elevados valores positivos principalmente en el gasto total, programable, corriente, capital y otros. Por el contrario, existen grandes valores negativos en el rubro de sueldos y salarios. Por lo tanto, la mayoría de las variables, a excepción de los gastos programables y sueldos y salarios, presentan no normalidad, pues los valores p de la prueba de Jarque y Bera (1980), son menores de 0.05, lo que implica el rechazo de la hipótesis nula de normalidad. No obstante, se procedió a estimar los modelos econométricos, dejando su corrección para una etapa posterior.

Fuente: Elaboración propia con datos Banco de México (2014). *La prueba de normalidad es la de Jarque Bera (1980)que la asume bajo la hipótesis nula. Las cifras entre paréntesis son los valores p.

Cuadro 1 Estadísticas básicas de la tasa de crecimiento de los componentes gasto público programable

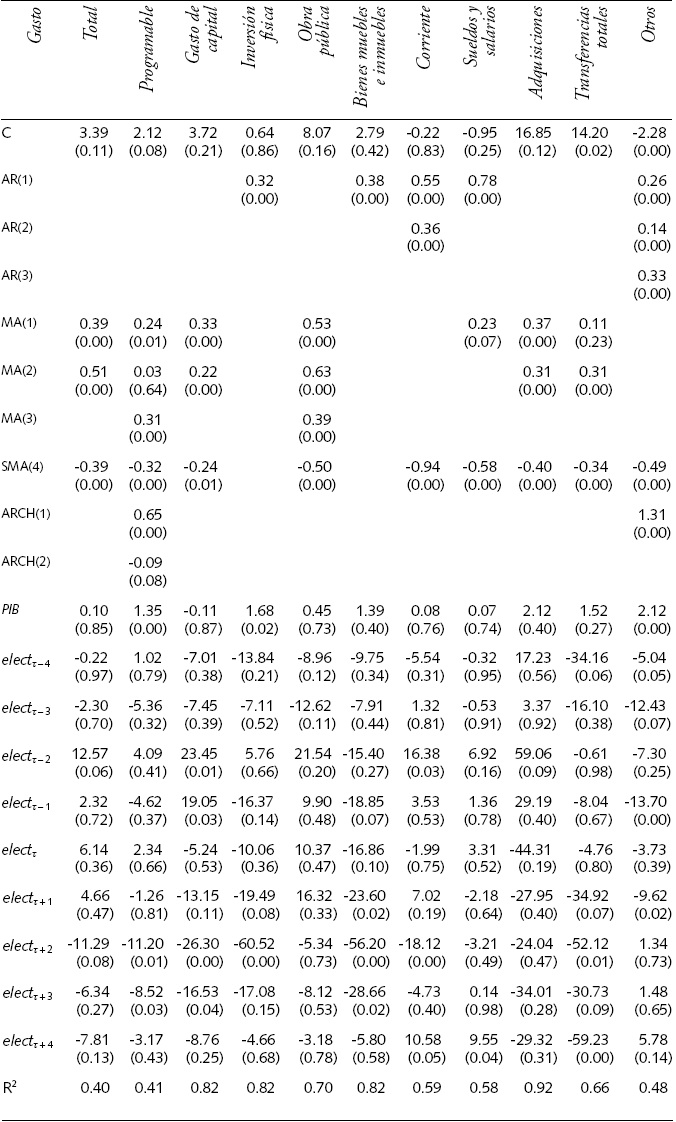

Una vez validado el supuesto de estacionariedad se procedió a la identificación y estimación de modelos arma extendidos con base en la formulación definida en la expresión (1). De acuerdo con la metodología Box-Jenkins, el orden de los polinomios autorregresivos y de promedios móviles se identificó a partir de la función de autocorrelación (FAC) y de autocorrelación parcial (FACP). Como se observa en el Cuadro 2, los estadísticos t de los términos autorregresivos y de medias móviles indican que las estimaciones son estadísticamente significativas.

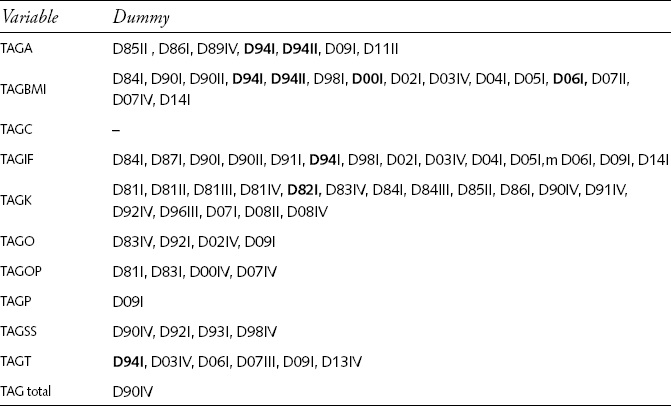

Fuente: Elaboración propia. Los modelos incluyen variables dicótomas que captan los efectos de valores anómalos; las fechas correspondientes se presentan en el Anexo 4.

Cuadro 2 Resultados de la estimación de los modelos de CPP en México, 1980-2014

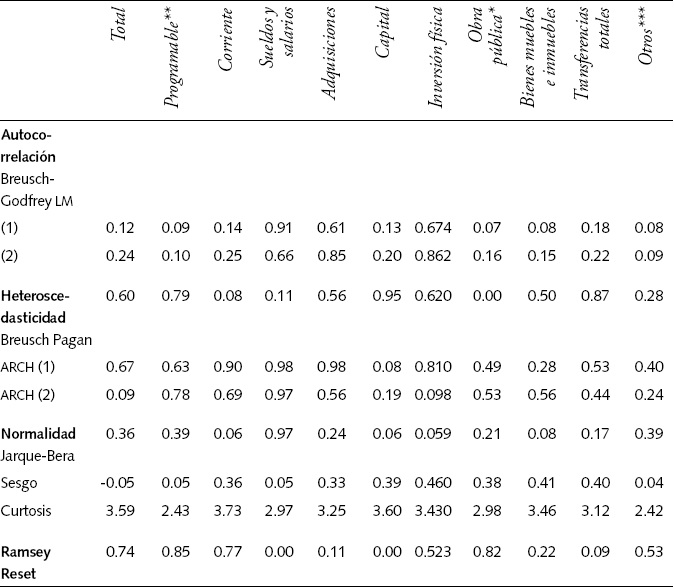

Para verificar que la especificación de los modelos es adecuada se evaluaron los supuestos de normalidad, homoscedasticidad, no autocorrelación y correcta especificación de los residuos; los resultados se presentan en el Anexo 3, donde se observa que, en general, los modelos cumplen con tales supuestos al 5 por ciento de significancia.20 Es importante mencionar que se incluyeron variables dicótomas para eliminar los efectos de las observaciones anómalas a las que se ha hecho alusión, lo cual permitió erradicar la no normalidad.

Las estimaciones para evaluar la existencia del CPP se muestran en el Cuadro 2. En principio, es interesante notar que la producción manufacturera sólo fue significativa en la explicación de la dinámica del gasto programable, la inversión física y el rubro de otros, lo que sugiere que el comportamiento del resto de las series no responde sistemáticamente a choques asociados al ciclo económico, sino a otros factores entre los que se cuentan las estrategias oportunistas que explican el CPP.21

En relación con los coeficientes estimados de las variables electorales se puede observar cierta evidencia mixta. Con el fin de identificar patrones acordes con el CPP, en general, consideraremos que hay evidencia completa de CPP si las estimaciones son significativas para algún periodo en torno a las elecciones y si presentan el patrón esperado de los signos. En caso de que sólo sean significativos y de signo correcto los coeficientes para el periodo previo o para el posterior a las elecciones, diremos que hay evidencia parcial de CPP.

Como se observa en el cuadro, los renglones de gasto total, gasto de capital y gasto corriente muestran evidencia completa de CPP en el sentido de que se estima un incremento antes y una reducción después en sus tasas de crecimiento durante algunos de los periodos que circundan las elecciones.22 Los resultados sobre el gasto total son congruentes con lo detectado en los estudios de Gámez e Ibarra (2009) y Ramírez y Erquizio (2012), quienes analizan el gasto de los estados, y de Magaloni (2000), quien hace lo propio con el gasto público total.

Por otro lado, es interesante observar que varios componentes del gasto corriente y del gasto de capital presentan tasas de crecimiento significativamente menores en varios de los cuatro trimestres posteriores a las elecciones (y a veces desde el periodo de las mismas), tanto durante el "periodo de transición", que va de la elección misma hasta la toma de posesión (el 1 de diciembre), como en el transcurso de los dos primeros trimestres del nuevo gobierno. En particular, los rubros en los que se estima evidencia parcial del CPP son el gasto programable, las transferencias, la inversión física, el gasto en bienes muebles e inmuebles y, en menor medida, el rubro de otros.23 Dada su naturaleza, es posible que los recortes realizados por los gobiernos salientes (desde el periodo τ hasta τ +1) sigan la lógica del CPP y que representen un esfuerzo por reducir los desequilibrios fiscales provocados por la manipulación electoral. En cambio, los ajustes posteriores, llevados a cabo por el nuevo gobierno de τ +2 a τ +4, podrían explicarse por la misma necesidad de restablecer los equilibrios fiscales, pero también por la inexperiencia del nuevo gobierno, algo que se ha documentado en la literatura y que podríamos llamar el "año del noviciado" (Heath, 2000; Edwards, 1995).24

En relación con los resultados del gasto en transferencias, un rubro altamente visible por los electores y, por tanto, atractivo para los gobernantes (Rogoff, 1990), la evidencia reportada en la literatura no es definitiva, pues mientras González (2002) y Ramírez y Erquizio (2012) no detectan CPP en su comportamiento, Gámez e Ibarra (2009) señalan evidencia en su favor, especialmente en relación con incrementos en el año previo a las elecciones y en el año electoral, algo contrario a lo aquí reportado. Por su parte, la evidencia parcial del gasto en bienes muebles e inmuebles y en inversión física pue-de explicarse por su alta sensibilidad al calendario electoral, especialmente cuando los proyectos se concluyen y los arrendamientos y obras se cancelan.

Por otra parte, no ha sido posible detectar evidencia de CPP en los rubros de obra pública y de sueldos y salarios y sólo se encuentran evidencia mínima en el rubro de adquisiciones. No obstante, las estimaciones presentadas en el Cuadro 2 muestran el patrón de signos esperados, incluso mejor definido que en los casos de evidencia parcial, aunque éstos no resultan significativos estadísticamente. Estos resultados son sorprendentes en cierto grado, pues aunque la literatura es poco precisa acerca de la relevancia de los últimos dos rubros, ha sido muy clara respecto al primero. De hecho, contrario a lo argumentado por Rogoff (1990), Schuknecht (2000) sostiene que en países en desarrollo el uso de los instrumentos fiscales con fines electorales se sesga hacia los bienes de capital, argumentando que el hecho de inaugurar grandes obras antes de las elecciones y detenerlas después de las mismas parece ser más fácil que aumentar el gasto corriente, ya que éste puede traer aparejados compromisos de mediano y largo plazo. Así pues, aunque sorprendente, estos resultados son consistentes con los de Gámez e Ibarra (2009) y Ramírez Erquizio (2012), quienes tampoco encuentran evidencia favorable al ciclo oportunista en los gasto en obra pública.

Finalmente, es importante explicar que, como ya se ha mencionado, el análisis de los residuos de los modelos estimados mostró la presencia de valores anómalos, lo que nos llevó a introducir variables dicótomas en las fechas y variables indicadas en el Anexo 4. Es interesante que las fechas de esos valores se pueden asociar al calendario electoral. Por ejemplo, el gasto en bienes muebles e inmuebles muestra crecimientos extraordinarios en varios trimestres de años de elección, tales como 1994 (los dos primeros trimestres), 2000 (primer trimestre) y 2006 (primer trimestre). De igual forma, este comportamiento se observa en el rubro de inversión física para los años 1994 y 2006 en el primer trimestre. Análogamente, es de notar la significancia estadística y los signos de los coeficientes de las variables dicótomas del trimestre posterior a la elección para los gastos en inversión física, bienes muebles e inmuebles, transferencias y otros, que sugieren que los ajustes en estas variables son realizados por el gobierno saliente. Asimismo, vale la pena resaltar que los coeficientes de las variables dicótomas de los trimestres dos y tres posteriores a la elección son también significativos en varios casos, lo que sugeriría un ajuste realizado por el nuevo gobierno y, por tanto, posible evidencia de que el cambio de poder tiene influencia sobre el gasto público.

Conclusiones

El objetivo de este trabajo ha sido determinar la existencia de ciclos político-presupuestales en torno a seis elecciones presidenciales en once variables del gasto público de México durante el periodo 1980-2014. Para ello, se estimaron modelos arma extendidos para captar los efectos del ciclo económico y de las elecciones en cuestión, cuidando que se cumpliera con una adecuada especificación estadística. A partir de ellos se puede inferir que el gasto público total, el gasto corriente y, sobre todo, el gasto de capital satisfacen los postulados del modelo oportunista. A su vez, el gasto programable y algunos rubros de éste, como inversión física, transferencias, bienes muebles e inmuebles, adquisiciones y otros, presentan sólo evidencia parcial de CPP, con ajustes posteriores a la elección.

Por otro lado la presencia de coeficientes electorales no estadísticamente significativos para el gasto en obra pública es un resultado difícil de explicar, dado que es un rubro muy visible y, por tanto, muy importante para "captar" votantes. Al respecto, se especula que este resultado podría estar determinado por la presencia de factores no considerados desde la perspectiva inducida por el modelo, como la alta discrecionalidad en el manejo del gasto, que generan una elevada volatilidad, lo que a su vez hace difícil su modelaje.

En resumen, este artículo presenta evidencia de CPP en varios componentes del gasto público, para lo cual se han tenido que superar varias dificultades estadísticas derivadas de la alta volatilidad de las series explicada por la elevada discrecionalidad en su manejo. Es importante subrayar que esta evidencia demuestra el uso de recursos públicos con fines electorales que buscan beneficiar a grupos específicos, lo que constituye un desperdicio desde un punto de vista social, por no mencionar aspectos de carácter ético.

A pesar de su importancia en los ámbitos de diseño de políticas económicas y de desarrollo de procesos políticos, el análisis del CPP es relativa mente escaso en México, aun cuando recientemente han aparecido varios estudios que los analizan en diferentes ámbitos, como se ha comentado previamente. Quedan, no obstante, importantes áreas de investigacion en la agenda asociadas a estudios més detallados tanto de rubros específicos como de episodios concretos. Por ejemplo, es importante demostrar la gestación de CPP en las entidades federativas como resultado del creciente presupuesto público federal transferido a favor de los gobiernos subnacionales, que lo ejercen con escasa fiscalización y rendición de cuentas hacia la federación o sus congresos locales: en términos de Aguilar (2010), utilizan estas transferencias de dinero federal, entre otras cosas, para "aceitar la política local". Asimismo, es importante retomar el análisis de los ciclos político presupuestales en los programas sensibles a la actividad electoral de los partidos políticos, como los que conforman el gasto en desarrollo social.