Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkGestión y política pública

versão impressa ISSN 1405-1079

Gest. polít. pública vol.20 no.2 Ciudad de México Jan. 2011

Posiciones e ideas

La ley y las prácticas de protección al consumidor en Perú

Law and Practice of Consumer Protection in Peru

Santiago Roca* y Eva Céspedes**

* Profesor principal en la Universidad ESAN; ha sido presidente (2004–2006) del Instituto Nacional de Defensa de la Competencia y Protección de la Propiedad Intelectual, Indecopi; doctor por la Cornell University. Universidad ESAN, Av. Alonso de Molina 1652, Lima 33, Perú. Tel: 51 13 17 72 00 anexo 2350. Correo–e: sroca@esan.edu.pe.

** Secretaria técnica (2005–2008) de la Comisión de Protección del Consumidor, Indecopi; cuenta con magíster en Administración por la Universidad ESAN. Av. Jorge Chávez433, Lima 18, Perú. Tel: 51 1241 73 75. Correo–e: evacespedes@hotmail.com.

Artículo recibido el 7 de julio de 2009

y aceptado para su publicación el 18 de noviembre de 2010.

Resumen

Este trabajo ofrece una evaluación panorámica acerca de la situación de la protección al consumidor en Perú hasta mediados de 2010. Luego de describir las principales leyes relacionadas con la protección al consumidor, el artículo analiza algunos de los límites encontrados en su aplicación en la práctica, entre ellos: el uso del criterio de consumidor razonable, la resistencia a cumplir las disposiciones que protegen a los consumidores frente a las cláusulas abusivas y generales de contratación, la impunidad hacia los bienes basura y los productos peligrosos, el desamparo frente a los pesos y las medidas, la falta de instrumentación para analizar la inocuidad de los productos y servicios, la pasividad en enfrentar los problemas procesales y de ejecutoria de las resoluciones en el sector informal, el abuso al consumidor por precios abusivos y conductas explotadoras de los proveedores, y la predominancia de los intereses de los tenedores de los derechos de propiedad intelectual por encima de aquellos de los consumidores.

Institucionalmente se descubre que en Perú no hay un mandato ni actuación clara acerca de la rectoría de la protección del consumidor, pero en Lima existe una buena determinación en la resolución de los casos y conflictos individuales de los consumidores, aunque muchas deficiencias en el interior del país (no hay una efectiva descentralización). La autoridad de justicia administrativa; sin embargo, no se da abasto para solucionar con celeridad y eficacia los procedimientos, lo que sugiere la urgente necesidad de realizar cambios organizacionales y administrativos. Por último, las asociaciones de consumidores desempeñan un papel positivo, pero necesitan fortalecerse y se requiere un sistema nacional de protección al consumidor que articule a los actores y actúe proactivamente bajo el liderazgo de una autoridad rectora.

Palabras clave: protección a los consumidores, leyes de agravio y responsabilidad en los productos, leyes de regulación y negocios, administración pública.

Abstract

This paper offers a panoramic evaluation of consumer protection in Peru up to the middle of 2010. It describes major consumer protection and related laws and analyzes some of its fundamental constraints in its implementation, basically: the imposition of the criteria of "diligent" consumer, the resistance to observe consumer protection norms related to general and abusive contractual clauses, impunity against junk and garbage goods and dangerous products, abandonment of protection of weights and measures in the market, lack of instruments and laboratories to analyze innocuousness of goods and services, passiveness in procedures and execution of resolutions in the informal sector, lack of sanctions for business exploitative conducts and abusive prices, and the predominance of intellectual property interests above those of the consumers.

Surprisingly, the paper finds that there is not a clear mandate and institutional actuation regarding the rectorship authority in overall consumer protection matters but there exists relatively good determination in Lima for the resolution of individual consumer conflicts (this does not happen in most provinces or regions of the country given the lack of an effective decentralization scheme). Administrative justice authorities, however, have no hands to solve cases and procedures speedily and effectively bringing into the table the need for an urgent organizational and administrative restructuring. The paper finally finds that consumer associations play a positive role but need to be strengthened and that there is a need for the creation of a national consumer protection system that should articulate all institutions and actors under the leadership of a proactive consumer protection rectorship authority.

Keywords: consumer protection, tort law and product liability, regulation and business law, public administration.

INTRODUCCIÓN

La protección del consumidor es uno de los instrumentos más importantes de una economía social de mercado. De su buen funcionamiento depende que la verdadera libertad de elección y el trato justo y equitativo predominen en las relaciones económicas y en el desarrollo del proceso competitivo. Este trabajo ofrece una evaluación panorámica acerca de la situación de la protección al consumidor en Perú. La primera sección presenta el marco global en que se desenvuelve la protección al consumidor. La segunda hace una breve revisión de los principios y leyes sobre la materia. La tercera sección analiza los principales dilemas y problemas en su implementación a la luz de los debates y casuística existente. La última sección trata sobre las carencias institucionales y los aspectos organizativos y administrativos. Se termina con algunas conclusiones y recomendaciones.

Metodológicamente, se ha ordenado la información y sistematizado los casos con base en las vivencias de los autores y en función de los principales temas de discusión. El objetivo último del trabajo es la mejora y el perfeccionamiento de las leyes, las políticas y la implementación del sistema de protección al consumidor.

EL MARCO GLOBAL

La Constitución Política de Perú de 1979 adoptó la institución de una economía social de mercado, donde el Estado se compromete a promover la competencia, la libre iniciativa y la tutela del consumidor (art. 110). La Constitución Política de 1993, actualmente vigente (art. 65), ratifica estos principios como derechos fundamentales de las personas, tanto individual como colectivamente.

En este contexto, la primera ley de protección al consumidor se aprobó en 19911 Antes de dicha ley las disputas entre proveedores y consumidores se ventilaban esporádicamente de acuerdo con el Código Civil y las leyes mercantiles y de comercio que administraba el Poder Judicial. En 1992, se entrega la administración de la nueva ley al Indecopi, institución recién creada para resolver los problemas de competencia, propiedad intelectual y consumidor.2

Si bien la ley de creación del Indecopi establece que la Comisión de Protección al Consumidor (en primera instancia) y el Tribunal (en segunda y última instancia) sean los únicos órganos administrativos competentes para conocer las infracciones a la ley, imponer sanciones y ordenar medidas correctivas, las modificaciones a la ley en 1994 dejaron abierta la posibilidad de otorgar competencias de consumidor a otras instituciones específicas, siempre que se haga a través de leyes promulgadas por el Congreso de la República.

En este marco global, el Estado peruano ha autorizado que los reguladores de los servicios públicos actúen como autoridades para aplicar la ley de protección al consumidor: Osiptel en telecomunicaciones, Osinerg en energía, Sunass en agua y servicios sanitarios y Ositran en infraestructura de transporte. Cada regulador ha instalado en su seno un tribunal que, entre otros asuntos, tiene competencia para conocer, sancionar y ordenar medidas correctivas que protejan al consumidor en su ámbito de aplicación.3

Luego de diversas extensiones y modificaciones a la ley, en diciembre de 2000 se ordenaron las diversas normas promulgadas a lo largo de los años noventa en el Texto Único de la Ley de Protección al Consumidor, DS núm. 039–2000 ITINCI. Este DS ha seguido teniendo adiciones a lo largo de los años 2000, siendo los últimos el DL 1045 de 20084 y el Texto Único Ordenado de la Ley de 2009.5

Además de la ley de protección al consumidor que regula las transacciones individuales de los consumidores en el mercado, existen otras normas y leyes que velan para que los proveedores y fabricantes ofrezcan productos y servicios eficaces y seguros a la población. Estas regulaciones están a cargo de los ministerios y entidades específicas a las que se les delegan dichas competencias. El Ministerio de Transportes, por ejemplo, regula y vela por las medidas de seguridad que deben adoptar las empresas de transporte; el Ministerio de Salud, por la eficacia de los medicamentos que producen los laboratorios farmacéuticos; la Superintendencia de Banca y Seguros, por la seguridad del ahorro de los depositantes; el Ministerio de la Producción, por los estándares mínimos que deben cumplir los proveedores en la industria; el Ministerio de Agricultura, por la inocuidad de los productos alimenticios, etc. Existen también leyes transversales, como las referidas a los productos dañinos y peligrosos, a alimentos y bebidas, a publicidad y conductas abusivas de las empresas sobre los consumidores, etc. Muchas de estas leyes apenas están emergiendo, debido a que en las últimas dos décadas, desde 1990, muchos ministerios abdicaron de sus funciones reguladoras en aras del dogma del libre mercado. Los problemas entre consumidores y productores —de acuerdo con estos proponentes— debían resolverse sólo a través del libre juego de la oferta y la demanda.6

Por lo tanto, la protección al consumidor debe mirarse desde estas dos caras, desde el punto de vista de los reclamos individuales de los consumidores y desde el punto de vista de los requerimientos de eficacia y seguridad en la provisión de bienes y servicios por parte de los productores. De ambos lados se sufren deficiencias que requieren su sistematización y perfeccionamiento, además de su observancia y cumplimiento por parte de las autoridades.7

En este sentido, el Tribunal Constitucional, TC, máximo órgano que interpreta la Constitución de la República, se ha pronunciado señalando que el artículo 65 de la Constitución —el cual defiende el interés de los consumidores y usuarios, y vela por la salud y la seguridad de la población— constituye en realidad un límite para la actuación de las empresas frente a los consumidores.

Los principales principios que —según el TC— rigen la protección al consumidor son:8 a) el principio pro consumidor, que favorece al consumidor en caso de asimetrías, b) la proscripción del abuso del derecho, c) el principio de isonomía real, que establece trato igualitario a los iguales y trato desigual a los desiguales, d) la restitutio in integrum, donde el Estado resguarda el resarcimiento de los daños causados por el proveedor a los consumidores, e) la transparencia,/) la veracidad, g) el in dubio pro consumidor —en caso de duda— la interpretación de las normas legales a favor del consumidor, y h) el principio pro asociativo, que facilita la creación y actuación de asociaciones de consumidores.

En función a estos principios emergen dos obligaciones fundamentales: 1) garantizar el derecho a la información y la defensa de los intereses de los consumidores, y 2) asegurar que los productos o servicios ofertados no pongan en peligro la vida, la seguridad y la salud de la población.

PRINCIPALES LEYES BÁSICAS DE PROTECCIÓN AL CONSUMIDOR

A continuación se revisan brevemente las principales leyes relacionadas con la protección al consumidor en Perú.

Ley contra Productos Dañinos y Peligrosos

La protección a la salud y seguridad del consumidor se materializa a través de las normas de información y las que sancionan la colocación de productos dañinos, peligrosos o que conllevan un riesgo injustificado o no advertido. En relación con la información, se establece la obligatoriedad de:91) informar de los riesgos de los productos o servicios y el modo correcto de su uso, y 2) colocar rótulos o etiquetas con información relevante acerca de la naturaleza, características, contenido neto, componentes, condiciones de uso y referencias del proveedor. En el caso de alimentos y bebidas existen disposiciones especiales, que señalan que el rotulado debe contener, además, la declaración de los ingredientes, los aditivos, el número de registro sanitario, la fecha de vencimiento, el código o clave de lote y, si el producto lo requiere, las condiciones especiales de conservación.10 Al respecto, en la última modificación de la Ley de Protección al Consumidor, DL 1045 de 2008, se establece la obligación de informar sobre los valores nutricionales de acuerdo con el Codex Alimentarius, en caso de que el alimento lo requiera.11

Respecto a los productos dañinos o peligrosos, el proveedor está obligado a adoptar las medidas necesarias para eliminar o reducir el riesgo o peligro, a través de medidas, tales como notificar a las autoridades competentes, retirar los productos o servicios, disponer su sustitución o reparación, e informar a los consumidores oportunamente con las advertencias del caso.12

Las principales normas que en ambos ámbitos se han promulgado son:

• Ley núm. 28405 de Rotulado de Productos Industriales Manufacturados.

• Ley núm. 28376 que Prohíbe y Sanciona la Fabricación, Importación, Distribución y Comercialización de Juguetes y Útiles de Escritorio Tóxicos o Peligrosos; reglamentada el 15 de septiembre de 2007. Se modificó el reglamento el 12 de octubre de 2007.

• Artículo 16 del DL 716, Ley de Protección al Consumidor donde se establece que la información de los rótulos debe estar en castellano.

• DS 007–1998–SA que reglamenta sobre Vigilancia y Control de Alimentos y Bebidas en concordancia con la Ley núm. 26842, Ley General de Salud.

• DS núm. 015–2008–SA que reglamenta la Ley núm. 28705, Ley General para la Prevención y Control de los Riesgos del Consumo del Tabaco.

• Ley núm. 28681 que regula la comercialización, el consumo y la publicidad de bebidas alcohólicas a efectos de advertir y minimizar los daños a la salud, la desintegración de la familia y los riesgos para terceros. Reglamento aprobado el 11 de julio de 2009.

Ley de Protección al Consumidor

La Ley de Protección al Consumidor DL 716, publicada en 1991 ha sufrido varias modificaciones, siendo la última la promulgación del DL 1045 antes mencionado. Una de las reformas más importantes fue sin embargo la Ley 27311 de 2000 que reguló, entre otros aspectos, los métodos comerciales coercitivos, reforzó los mecanismos alternativos de solución de conflictos y otorgó la facultad de imponer medidas correctivas al Indecopi.13

Objetivos de la Ley

Garantizar el respeto y el ejercicio de los derechos del consumidor. Su aplicación cubre apersonas naturales o jurídicas, de derecho público o privado, dedicadas a la producción o comercialización de bienes o servicios en el territorio nacional.

Derechos14

• Derecho a la protección de la salud y la seguridad física.

• Derecho a la información relevante para adquirir y efectuar un uso adecuado.

• Derecho a elegir o acceder a la variedad de productos y servicios.

• Derecho a la protección de sus intereses económicos, mediante el trato equitativo y justo en toda transacción comercial, y protección contra métodos comerciales coercitivos o que impliquen información equivocada.

• Derecho a no ser discriminados en locales abiertos al público.

• Derecho a la reparación de daños y perjuicios en la adquisición de bienes.

• Derecho a ser escuchado en defensa del derecho como consumidor.

• Derecho a efectuar pagos anticipados en toda operación de crédito con la consiguiente liquidación de intereses al día de pago.

A su vez, señala de manera enunciativa, no limitativa, el derecho a la protección prohibiendo lo siguiente: a) el condicionamiento de la venta de un bien o la prestación de un servicio a la adquisición de otro, salvo limitadas excepciones; b) obligar al consumidor a asumir prestaciones que no haya pactado o a efectuar pagos por bienes o servicios que no hayan sido requeridos previamente; c) modificar, sin el consentimiento expreso de los consumidores, las condiciones y términos en los que adquirió un producto o contrató un servicio; d) completar los títulos valores emitidos incompletos por el consumidor, de manera distinta a la que fuera expresamente acordada al momento de su suscripción; e) establecer limitaciones injustificadas o no razonables al derecho de poner fin a un contrato, y f) ofrecer bienes o servicios a través de visitas, llamadas telefónicas o métodos análogos de manera impertinente.

Sanciones

La eficacia de la Ley de Protección al Consumidor requiere mecanismos que permitan asegurar el cumplimiento de lo establecido. Al respecto, la imposición de sanciones constituye un factor determinante, no sólo por su naturaleza punitiva, sino por el efecto disuasivo en el proveedor. Para cumplir dicho fin, la jurisprudencia ha establecido dos criterios además de los consignados en la norma y son:151) el monto de la sanción debe ser mayor que el beneficio obtenido por la conducta infractora y 2) el monto está sujeto a la probabilidad de detección de la infracción, a menor probabilidad de detección, mayor es la multa a imponer.

En la última modificación de la ley se amplía el ámbito de responsabilidad a las personas que ejerzan la dirección, administración o representación del proveedor en cuanto participen con dolo o culpa inexcusable en el planeamiento, la realización o la ejecución de la infracción administrativa. En ese sentido, la norma contempla que además de la sanción se podrá imponer una multa de hasta cuatro (4) UIT16 a cada uno de sus representantes o personas que integran los órganos de dirección o administración según se determine su responsabilidad.

Las infracciones pueden ser a) leves, con una amonestación o multa de hasta veinte (20) UIT; b) graves, con una multa de hasta cien (100) UIT; c) muy graves, con una multa de hasta trescientas (300) UIT.

Entre los criterios para la graduación de la sanción se encuentran:17 la gravedad de la falta, la magnitud de la empresa, el grado de afectación a la vida, salud, integridad o patrimonio de los consumidores, el daño resultante de la infracción, los beneficios obtenidos por el proveedor, la conducta del infractor en el procedimiento y los efectos que se pudiesen ocasionar en el mercado. La reincidencia es un agravante, por lo tanto, la sanción no podrá ser menor que la precedente. Las multas o sanciones son recursos propios del Indecopi.18

Resarcimiento económico y reparación

La ley establece como medida correctiva el derecho a 1) la reparación, 2) la reposición o 3) la devolución, el consumidor debe elegir cualquiera de las tres. La norma actual señala que en caso de devolución del monto pagado, este será el valor del producto o servicio al momento de efectuar la devolución, sin embargo en caso de una reducción del valor se restituirá el monto originalmente abonado. En ambos supuestos, el consumidor tendrá derecho a solicitar el pago de los intereses legales o convencionales. Se establece también que el tiempo que tomen las reparaciones del bien al amparo de la garantía suspende el cómputo del plazo de la garantía, hasta que el bien sea entregado nuevamente al consumidor. En el supuesto de que el proveedor efectúe la reposición del bien, deberá renovarse el plazo de la garantía.

Por otro lado, la CPC carece de competencia para disponer un resarcimiento económico por el daño que sufren los consumidores como consecuencia de las infracciones a la Ley de Protección al Consumidor, precisándose que las indemnizaciones de carácter civil, como son el daño emergente, lucro cesante, daño moral y daño a la persona, son de competencia del Poder Judicial, a la cual los consumidores pueden siempre acudir si lo creen conveniente.

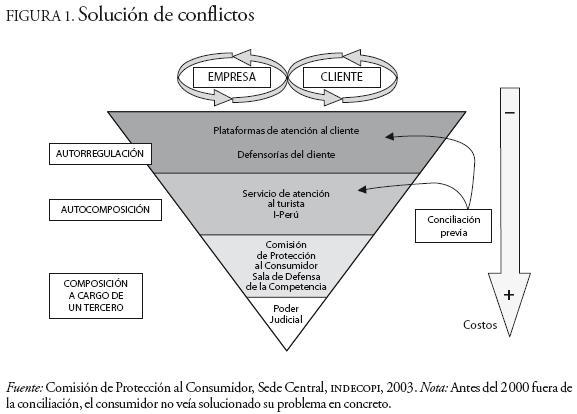

Instancias de resolución de conflictos

Existen diversas plataformas para la resolución de conflictos (véase la figura 1). Las primeras son aquellas en que el consumidor resuelve sus problemas en forma directa con los proveedores o con instancias que los propios proveedores institucionalizan: las llamadas defensorías del cliente. El Servicio de Atención al Ciudadano (SAC)19 y la atención al turista (I–Perú) son servicios gratuitos del Estado que ofrecen la conciliación y la mediación, previa a la decisión de denuncia acerca de la infracción. La Comisión de Protección al Consumidor recibe y resuelve las denuncias en primera instancia y la Sala de Defensa de la Competencia en segunda y última instancia administrativa. El Poder Judicial es la última instancia en el ámbito jurisdiccional a nivel de la Sala Contenciosa Administrativa y la Sala de Corte Suprema de la República.

En adición al marco de solución de conflictos arriba referido, hay que destacar que en Perú están vigentes mecanismos alternativos de resolución de conflictos como el arbitraje, en cuyos casos las normas de justicia disponen su institución como "títulos ejecutivos" a ser cumplidos por las partes y cuyo incumplimiento es sancionado con multas, cobranzas coactivas y posibilidad de denuncia penal ante el Ministerio Público.

Derechos no reconocidos

El derecho a la revocación. En muchos países del mundo ha adquirido importancia la venta telefónica o fuera del establecimiento, a través de la cual se ofrecen premios a los consumidores y se celebran contratos de venta o afiliación con cargos a sus tarjetas de crédito.

Este tipo de práctica comercial tiene una regulación específica al reconocer que la manera de ofrecer el producto o el servicio no es la tradicional: la manifestación de voluntad del comprador se da bajo presión y en circunstancias que no le permiten analizar debidamente la oferta. Por eso, en la legislación comparada, se establecen plazos de siete a diez días para reflexionar la decisión y si fuere el caso, arrepentirse y desistirse del contrato, sin ningún tipo de cargo, salvo que se haya consumido el bien o usado el servicio. En Perú el Congreso aprobó un proyecto de ley para enfrentar este problema, pero éste ha sido doblemente observado por el Ejecutivo.

Producto transgénico. En Perú, las normas no obligan al proveedor a informar acerca de si un producto es genéticamente modificado o transgénico, lo que no guarda concordancia con el derecho a la información y la libre elección de los consumidores.

Precios por unidad de medida. En muchos países existe el derecho a estar informado de los precios de productos por unidad de medida, por lo que los establecimientos de venta deben exponer en el producto o lugares de exhibición (anaqueles, estantes, góndolas) el precio por unidad de medida en forma conjunta con el precio de venta del producto envasado, facilitando de esta manera las decisiones del consumidor. Perú debería también adoptar esta disposición.

Las leyes de Publicidad, Competencia Desleal y de Libre Competencia en Defensa del Consumidor

La legislación en Perú ampara a los consumidores y actores del mercado frente a las prácticas desleales y la publicidad engañosa, así como frente a las prácticas anticompetitivas y el abuso de la posición de dominio en el mercado.

Bajo los DL 691 y DL 1044 se regulan la actividad publicitaria y la competencia desleal. La información que se proporciona al mercado debe cumplir con los requisitos de legalidad, veracidad, autenticidad, pertinencia y lealtad. Los anuncios publicitarios, por ejemplo, no deben contener información ni imágenes que directa o indirectamente, o por omisión, ambigüedad o exageración, puedan inducir a error en los consumidores en cuanto a la calidad, cantidad, precio y condiciones de venta de los productos.20 Tampoco pueden inducir a actividades ilegales, antisociales o criminales.21 Deben proteger a los menores de edad y evitar la discriminación racial o por estratos.

Las leyes de libre competencia que prohíben las prácticas anticompetitivas y el abuso de la posición de dominio no sólo buscan la eficiente asignación de los recursos sino el bienestar último del consumidor. Por esa razón, dichas leyes sancionan las conductas excluyentes y explotadoras de las empresas, entre las últimas, aquellas que perjudican o abusan del consumidor.

Ley del Usuario de Servicios Financieros

En el año 2005 se aprobó la Ley Complementaria a la Ley de Protección al Consumidor en materia de Servicios Financieros.22 Su Reglamento promueve mayor transparencia en la información acerca de las tasas de interés, las comisiones, cuotas y demás condiciones de contratación. Entre otros aspectos resaltan: a) la obligatoriedad de entregar a los usuarios el costo efectivo del crédito; b) la difusión en las páginas web de las fórmulas de cálculo de los intereses y pagos por las operaciones de crédito y captación de depósitos, y de simuladores que permitan a los consumidores replicar los cálculos de las cuotas e intereses que cobran las empresas financieras; c) la aprobación por parte de la Superintendencia de Banca, SBS, de las cláusulas generales de contratación; d) facultar a la SBS a identificar las cláusulas abusivas23 en materia de tasas de interés, comisiones u otros derechos, y a emitir normas de carácter general que prohíban su inclusión en contratos futuros. El establecimiento de cláusulas que permitan la modificación unilateral de los contratos exige el cumplimiento de criterios previos y plazos, debiendo éstos anunciarse con anticipación y estar sujetos a oposición hasta los 30 días calendario desde la fecha del anuncio. Si las modificaciones favorecen al consumidor son, sin embargo, de aplicación inmediata.

Ley General de Salud y el derecho a la salud y la integridad

La Ley General de Salud núm. 26842 establece obligaciones y derechos que protegen al usuario del servicio de salud en temas de información e idoneidad en el servicio.

Sobre la información brindada, establece que es derecho del paciente recibir en términos comprensibles información completa y continua sobre su diagnóstico, pronóstico y alternativas de tratamiento, y acerca de los riesgos y advertencias de los medicamentos administrados. Establece que sólo los médicos pueden prescribir medicamentos y que éstos están obligados a informar al paciente acerca de las contraindicaciones y reacciones adversas.24

Sobre la idoneidad en el servicio, la norma establece la obligación de registrar toda la información en una historia clínica y precisa el detalle de su contenido. Instituye el consentimiento informado, es decir ninguna persona puede ser sometida a tratamiento médico o quirúrgico sin consentimiento previo, salvo las intervenciones de emergencia.25 La negativa a recibir tratamiento médico o quirúrgico exime de responsabilidad al médico tratante y al establecimiento de salud en su caso. Este derecho es retractable en cualquier momento. Todos los establecimientos de salud, sin excepción, están obligados a prestar atención cuando la persona se encuentre en estado de grave riesgo para su vida y salud y no se puede negar el servicio mientras subsiste este estado;26 la misma obligación se genera cuando una mujer se encuentra en estado de parto.

Sobre la responsabilidad del servicio brindado, la norma establece que los profesionales, técnicos y auxiliares del campo de la salud son responsables por los daños y perjuicios que ocasionen al paciente por el ejercicio negligente, imprudente e imperito de sus actividades.27

Leyes sobre alimentos, bebidas y medicamentos

En Perú está surgiendo el derecho alimentario. El DL 1062 de junio de 2008, Ley de Inocuidad de los Alimentos, protege la salud y la vida de las personas.28 La inocuidad es un derecho previo al derecho de la libre elección y del derecho alimentario. La responsabilidad de la inocuidad es de todas las partes: el Estado, el consumidor y los proveedores. La Comisión Multisectorial de Inocuidad Alimentaria se implemento en abril de 2009 y vigilará que las autoridades de salud, sanidad agraria y sanidad pesquera apliquen procedimientos exhaustivos que contemplen el retiro rápido de los productos alimenticios adulterados, contaminados o falsificados o que hayan sido declarados no aptos para el consumo humano. Los gobiernos regionales y locales deben aplicar la ley de inocuidad dentro del ámbito de su territorio. Hay altas probabilidades de que se creen colisiones de competencia con el Indecopi.

ACTUACIÓN E IMPLEMENTACIÓN DE LAS LEYES EN LA PRÁCTICA

Si bien en Perú existen diversas leyes que protegen al consumidor, en la práctica existen serias deficiencias en su aplicación, entre ellas: carencias estructurales, interpretaciones restrictivas, desbalances a favor de las empresas y proveedores, impunidad y libertinaje en la ejecución, falta de instrumentos para la verificación, pasividad en enfrentar los problemas procesales, y poca voluntad para defender intereses colectivos y difusos. Analizaremos cada uno de estos problemas a continuación.

Lejos del derecho a la satisfacción de las necesidades básicas

Si bien constitucionalmente los ciudadanos tienen derecho a la salud, la educación y los servicios básicos como el agua, el desagüe y el alumbrado público, en la práctica existe una brecha entre el derecho a la cobertura y el acceso a la satisfacción de estas necesidades básicas.

Según datos de la Encuesta Nacional de Hogares de 2008, cuenta con agua potable sólo 66.8 por ciento de las viviendas (60.3 por ciento dentro de su vivienda y 6.5 por ciento del servicio de red común), mientras que 33.2 por ciento se abastece de pilones públicos, camiones, cisternas, pozos, ríos, acequias y otros. Tiene servicios de desagüe y alumbrado eléctrico sólo 60.9 y 84.7 por ciento de la población, respectivamente.

En lo que se refiere a la educación, la constitución señala que es deber del Estado asegurar que nadie se vea impedido de recibir educación adecuada por razón de su situación económica o de limitaciones mentales o físicas. En la práctica, 3 165 657 personas (12.27 por ciento de la población censada) no sabe leer ni escribir, y 45 por ciento de la población no ha iniciado la educación secundaria. La educación no tiene prioridad en el gasto público.

El debate entre consumidor razonable y vulnerable

La protección al consumidor nace en Perú con la apertura del mercado, como una manera de corregir las imperfecciones originadas por la asimetría informativa entre proveedores y consumidores.

Desde esta perspectiva, la CPC del Indecopi decide instituir en la práctica el resguardo del llamado consumidor razonable y no necesariamente de aquel que compra de buena fe en el mercado.29 Consumidor razonable es el que actúa con diligencia ordinaria,30 el que busca, se informa, compara y elige; de lo contrario —argumenta la CPC— se estaría promoviendo consumidores irresponsables. Pero, ¿cuál es la implicación de esta interpretación?

A muchos consumidores no razonables se les ha negado la protección. En el sector financiero, por ejemplo, a un prestatario con poco conocimiento de matemáticas financieras le sería muy difícil entender que su tasa de 4 por ciento trimestral podría ser equivalente —añadiéndole un pequeño gasto fijo— a una tasa efectiva anual de 25 o 50 por ciento si se le añade el costo de valuación del colateral y otras comisiones. Ni tampoco entendería que al pagar 95 por ciento de su deuda con su tarjeta de crédito se le cargarían intereses al mes siguiente por el total de la deuda y no por el 5 por ciento del saldo. O si alguien está pagando el total del principal de su crédito contratado bajo un sistema de cuotas, el abono sólo amortiza cuotas futuras y no el saldo del principal con el descuento respectivo de intereses, como él hubiera previsto. Muchas de estas quejas o denuncias han sido denegadas por la CPC bajo el nombre de diligencia ordinaria.31

En países con bajos niveles de lectura y escritura, largas horas de trabajo y otras obligaciones, no hay tiempo para leer densos contratos o revisar la calidad de los bienes y servicios; por lo que asumir diligencia ordinaria en los consumidores es desprotegerlos severamente de los proveedores. Serían culpados de lo que compraron por no actuar de forma diligente.

Esto se aplica a servicios técnicos en general, recogida de encomiendas, en servicios médicos y una infinidad de otros bienes y servicios. En todos ellos la parte probatoria para el consumidor es sumamente compleja por más simple que sea la transacción comercial. Los servicios técnicos siempre ponen al consumidor en una situación de vulnerabilidad, dado que el consumidor deja el bien por reparar y, en muchos casos, cuando va a recogerlo encuentra un documento en que el proveedor alude a una cláusula de exclusión por mal uso o similar, y por lo tanto la garantía no puede hacerse efectiva.32 Resulta muy complicado dar al consumidor la posibilidad de estar presente en el momento que se inspecciona el artefacto. Lo mismo sucede cuando al recoger una encomienda de una terminal y llegar a casa, uno encuentra que no está completa.33 En ambos casos no se provee protección al consumidor por falta de evidencia. La carga de la prueba es del consumidor, pero el sistema no evalúa si el proveedor ofrece mecanismos que faciliten al consumidor la prueba que necesita. En esto último, cabe reseñar una investigación a 14 empresas de transporte interprovincial, en las que se encontró que sólo dos de ellas daban al consumidor la posibilidad de consignar los bienes que iban en su equipaje.34 Es decir, si el consumidor lleva algo de valor que desea reportar no puede hacerlo, pero, ¿qué pasa si se pierde? ¿Quién asume el valor de lo extraviado? El consumidor no tiene cómo probar que estaba en su equipaje.

No se trata de proteger a consumidores irresponsables a costa de las empresas, ni tampoco concebir la protección al consumidor como un mero problema de información. Lo que define el tipo de tutela del consumidor a aplicar debe resultar de un enfoque centrado en las características del mercado, los rasgos específicos de cada situación y el grado de competencia existente en el mercado (Reich, 1979, 39–40). Uno no puede dejar al consumidor desamparado con el argumento de que fue informado o debiera ser diligente antes de comprar o contratar. En palabras de Cavanillas (1990), "hay que introducir —según los casos— la figura del consumidor 'vulnerable', aquel que no lee ni entiende bien, y confía en la institucionalidad del mercado".

LOS CONTRATOS ABUSIVOS

Si bien los contratos estándar son un importante instrumento que posibilita masivas transacciones comerciales, a veces establecen desbalances a favor de los que predisponen o escriben las cláusulas generales o de adhesión, afectando la libertad contractual y la autonomía privada (Gluck, 1979; Scotty Black, 2000). En este sentido, estos contratos deben adecuarse a los sistemas de protección al consumidor para que se inspeccionen y encuentren un mejor balance en sus contenidos.

El Sistema de Protección al Consumidor en Perú no ha sido indiferente a este escenario y ha aplicado sanciones y penalidades a contratos estándar que incorporan prácticas coercitivas.35 Se sabe, por ejemplo, del caso de un banco que ofrecía puntos a sus usuarios de sus tarjetas de crédito, estos puntos podrían ser canjeados por productos y servicios consignados en el correspondiente catálogo. El beneficio era gratuito y se otorgaba de manera automática al requerimiento del cliente. Luego de dos años, el banco informó de manera indirecta que la administración de estos puntos tendría un costo, asumiendo que el silencio del consumidor era señal de aceptación, cargando a todas las tarjetas de crédito un importe de S/. 12.00 mensuales por el servicio. El banco en sus descargos señaló que las cláusulas de los contratos de las tarjetas de crédito permitían modificar las condiciones del trato y que era suficiente informar al consumidor con una anticipación de 30 días. La CPC sancionó esta práctica indicando que las modificaciones a los contratos de las tarjetas de crédito tenían que estar referidas a las condiciones directas del servicio de crédito, vale decir al monto de la línea de crédito, las tasas de interés, los plazos de vencimiento, entre otros, y no al sistema de premios por puntos.36

Las playas de estacionamiento son otro caso interesante. A pesar de cobrar por el servicio, pretendían exonerarse de responsabilidad ante el robo total o parcial de los vehículos, al colocar avisos en el interior del estacionamiento informando al consumidor que no se hacían responsables por los robos. La CPC no aceptó este tipo de práctica abusiva y los sancionó debidamente.37

Por otro lado, hay sectores en los cuales las cláusulas generales de contratación no son cuestionadas o supervisadas en la práctica. La ley de protección al consumidor en servicios financieros, autorizó y facultó a la SBS para identificar las cláusulas abusivas e instaurar normas de carácter general que prohíban su inclusión en el futuro. Sin embargo, aún a finales de 2009 no se les había cuestionado ninguna cláusula demostrando el poco interés y quizá la captura del regulador.

LOS BIENES BASURA, ESTÁNDARES Y REGLAMENTOS TÉCNICOS

Los bienes y servicios pueden ser clasificados en tres categorías principales:

1) aquellos que amenazan la seguridad, integridad y la salud de los individuos;

2) los que sin ser dañinos o peligrosos son inútiles o afectan la buena fe o dignidad de los consumidores, y 3) los que se diferencian en calidad y características para adecuarse a las distintas necesidades y gustos de los consumidores.

En la primera categoría el Estado normalmente actúa para prevenir el daño a los consumidores. Los buses–camión38 que son de manera comprobada peligrosos en las rutas39 deben por ejemplo ser detenidos e impedidos de transitar. Medicamentos adulterados y peligrosos deben ser confiscados. Juguetes y útiles de oficina con plomo y cromo deben ser retirados del mercado.40 En todos estos casos se requiere la intervención directa de los ministerios correspondientes (salud, industria, etc.) para elaborar reglamentos técnicos y normas que salvaguarden la vida y la salud de los consumidores (casas que no se derrumben, llantas que no exploten en la carretera, etc.) y de las instituciones que operan y fiscalizan el cumplimiento de esos reglamentos técnicos.41

Los bienes basura o bienes que afectan la buena fe comercial y dignidad de los consumidores rompen la confianza institucional en el mercado (Elias Enrique, 1997) pero son muy difíciles de proteger en países cuyas autoridades de consumo favorecen el enfoque de consumidor razonable o diligente. Los países que practican el enfoque de consumidor vulnerable están mejor armados para sancionar este tipo de prácticas.

En la tercera categoría, el Estado deja al mercado solo pero promueve un buen manejo de la información y un sistema voluntario de evaluación de la conformidad acerca de la calidad de los productos y servicios en el mercado (Ringsted, 1986; Hanak et al., 2002). Los consumidores y productores son libres y trabajan bajo un sistema voluntario de certificación y acreditación de la calidad, el cual en Perú todavía está muy subdesarrollado.

En Perú en el periodo comprendido entre 1993 y 2001, la mayoría de las autoridades abdicaron de sus funciones regulatorias normativas y ejecutorias, bajo el principio de que el libre mercado determina los diferentes bienes y servicios producidos en el mercado. Desde este punto de vista, los productores y consumidores eran libres para escoger qué producir o comprar sin necesidad de ninguna regulación o estándar. No había nada malo en el hecho de que algunas compañías produjeran bienes basura (zapatos de cartón o tomacorrientes de cinco horas de uso). Si el servicio de transporte amenazaba la vida de los pasajeros, se asumía que éstos se darían cuenta y en el largo plazo no usarían este tipo de servicio (Bullard, 1996). Los problemas se resolverían por sí solos en el mercado y se señalaba que era preferible que los consumidores tuvieran acceso a bienes y servicios de pobre calidad y bajo precio, a que no tuvieran nada.

El enfoque ha sido distinto en el periodo posterior. La autoridad del consumidor fomentaba la diferenciación de los productos y servicios en calidades diferentes para facilitar su libre acceso a diversos estratos económicos de la población, pero a su vez promovía las buenas prácticas42 y ejercía la tutela del consumidor en forma proactiva cuando se trataba de productos que atentaban contra la seguridad, integridad e inclusive dignidad y buena fe de los consumidores.43

No obstante, subsisten serios problemas. Perú no sólo es uno de los países de América Latina con el menor número de normas y reglamentos técnicos obligatorios, sino que su infraestructura técnica e institucional está desactualizada y obsoleta. El sistema de certificación y acreditación es débil y la trazabilidad es difícil de probar. Cuando la CPC, por ejemplo, ordenó la inspección de plomo, cromo y cadmio en útiles de escritorio se recogieron diversas muestras y se llevaron a los laboratorios de la autoridad sanitaria. Los resultados sugirieron una alta concentración de plomo, cromo y cadmio, y se entabló un procedimiento ex oficio contra el manufacturero. El caso fue sancionado en primera instancia (CPC), pero revocado en la apelación (Tribunal) debido a la incertidumbre en relación con el reporte técnico del laboratorio.44 El ejemplo muestra sólo uno de los problemas que los consumidores enfrentan en la práctica para proteger sus derechos: la falta de la mínima infraestructura técnica para hacer que el sistema funcione.

LOS PESOS Y LAS MEDIDAS

Uno de los problemas más graves que enfrentan los consumidores se refiere a la veracidad de los pesos y las medidas en los mercados. En la práctica no existe un sistema de inspección y verificación de pesos y medidas. Según un estudio de la Asociación Peruana de Consumidores, 50 por ciento de las balanzas en los diversos mercados de Lima pesa entre 12.5 y 300 gramos menos de lo que deberían pesar, contabilizándose un perjuicio a los consumidores de más de 268 millones de soles al año.45 La propuesta que realizó el Indecopi para crear certificadoras privadas que verifiquen los pesos y medidas,46 no tuvo acogida por la oposición de los que plantean la desregulación irrestricta en los mercados.

La informalidad y las pequeñas empresas: la dificultad de los procedimientos

En principio hay que señalar que la informalidad es un fenómeno sociológico que no se define por el tamaño o forma jurídica de la unidad económica, sino por la predominancia de reglas consuetudinarias en vez de reglas del sistema formal (Colin, 2006). En el caso de protección al consumidor, sin embargo, la CPC ha considerado dentro de sus competencias darles trámite a los reclamos de consumo que involucren a empresas del sector informal47 y las trata de acuerdo con el principio de la primacía de la realidad.

Sin embargo, en términos procesales, la situación se complica un poco. Un proveedor sin un domicilio procesal no puede ser notificado y, por lo tanto, la autoridad tiene dificultades para iniciar el procedimiento administrativo. Si se resuelve el problema de notificación, la CPC puede evaluar y sancionar, pero nuevamente se hace difícil ejecutar la sanción, dado que los negocios informales aparecen y desaparecen de un lugar a otro sin avisar.48 Aun en caso de que fueran localizados, por último, no tienen medios para enfrentar las sanciones o medidas correctivas dictadas. Si bien en estos casos el órgano de ejecutoría coactiva del Indecopi lo reporta a las centrales de riesgo, esto no los afecta, ya que normalmente no utilizan el sistema financiero.

La mayoría de estas irregularidades se produce tanto en negocios pequeños que se dedican a servicios de carpintería, fabricación de muebles, instalaciones y reparación de electrodomésticos,49 como en negocios más grandes como los inmobiliarios,50 donde los agentes se presentan con elegantes tarjetas, celulares de última generación y lujosas oficinas que cambian cada dos meses, al igual que la razón social.

La informalidad también dificulta las inspecciones de oficio que en el ámbito preventivo podría realizar la autoridad administrativa. Por ejemplo, un operativo contra vinagres adulterados, efectuado en los puestos de un mercado, se frustró debido a que las muestras recogidas no pertenecían a nadie al día siguiente, ya que en ese mismo lugar había otro negocio.51 Asimismo, si la autoridad ordena la inmovilización de determinados productos —mientras dura una investigación— hay alta probabilidad de que éstos sean trasladados a otro lugar sin que se acate la orden dictada. Como se desprende, cuando el bien o servicio adquirido procede del sector informal, el agraviado es el consumidor que no ve atendida su pretensión, no porque la Comisión no tenga competencia para actuar, sino por aspectos procesales y de observancia que impiden una solución eficaz.

Abuso al consumidor mediante prácticas anticompetitivas

En Perú, si bien el DL 701 de libre competencia contemplaba la posibilidad de sancionar prácticas explotativas (aquellas en que las empresas abusan de su posición de dominio para explotar a los consumidores), la nueva ley de represión de conductas anticompetitivas, DL 1034 del 25 de junio de 2008, la ha eliminado entre sus conductas prohibidas, lo que significa un notorio retroceso y perjuicio para los consumidores, contradiciendo a la propia Constitución de la República.

Un caso emblemático se refiere a las asociaciones de fondos de pensiones (AFP). Estas empresas no sólo concertaban los precios de las comisiones sino que fijaban un precio abusivo por la administración de los fondos, originando el perjuicio desmedido de los usuarios.52 Otro ejemplo, es la quintuplicación de los precios de los pasajes interprovinciales en épocas de fiestas, lo que origina la furia de los pasajeros y la destrucción de las lunas de los autobuses y terminales de ómnibus.53

La propiedad intelectual y el consumidor

Otra de las áreas en donde no se está reflejando un balance adecuado para el consumidor es la de los derechos de propiedad intelectual. La legislación de propiedad intelectual sanciona a las empresas que infringen las leyes de patentes, marcas y derechos de autor, pero últimamente se viene criminalizando a los consumidores como los principales violadores de estos derechos.54

Se está entonces invirtiendo la responsabilidad hacia los consumidores, cuando el verdadero infractor es la empresa que copia y viola los derechos de propiedad intelectual. Los consumidores están yendo a prisión por comprar bienes que ni siquiera ellos saben que violan derechos de otros. Según Nancy Matos (2007) las leyes de propiedad intelectual se manejan de manera demasiado rígida y no resuelven los problemas de la conducta pirata, la cual tiene detrás creencias y juicios éticos, valores morales e implicaciones del uso que no son tomados en cuenta ni consideran los intereses y derechos de los consumidores.

Si bien la PI en lo que se refiere a marcas y derechos de autor es un instrumento indirecto que ayuda a los consumidores a distinguir la calidad y confiabilidad de los productos y a evitar su confusión, cargar indiscriminadamente al consumidor la punibilidad del acto —cuando éste debe recaer en las empresas que originan la deslealtad, la confusión o el engaño— constituye un extremo que atenta contra los derechos de los consumidores.

Por otro lado, suceden abusos de posición de dominio por derechos de propiedad intelectual que causan perjuicios a los consumidores, no teniendo estos últimos instrumentos para defenderse de los mismos. Esto es especialmente grave cuando se trata del acceso a la vida, la salud, la educación y la cultura (Consumers International, 2010).

LOS INTERESES COLECTIVOS Y DIFUSOS Y LA ACCIÓN DE CLASE

En la mayoría de los países del mundo, la tutela de los consumidores por el Estado empodera a la agencia rectora del consumidor a iniciar procedimientos de oficio en defensa de los intereses colectivos y difusos de los consumidores.55 En Perú, el Indecopi no está explícitamente empoderado para realizar estas denuncias y, si bien la CPC tiene atribuciones para realizar sus propias denuncias, en la práctica no las realiza.

La única institución que ha presentado denuncias en nombre de grupos de consumidores ha sido la Asociación Peruana de Consumidores (Aspee). Esta ha denunciado el uso generalizado de bromato en la producción de panes,56 el cobro indebido en la playa de estacionamiento del aeropuerto internacional Jorge Chávez,57 los cobros indebidos por la emisión del pasaporte,58 la elusion del seguro de desempleo ofrecido por un banco como beneficio por el depósito de la compensación por tiempo de servicios (CTS),59 etc. Respecto a los seguros por pérdida o robo de tarjetas de crédito, sólo un caso ha sido presentado por el Tribunal ante el Directorio del Indecopi para que el sistema bancario devuelva los cobros indebidos que durante varios años hicieron algunos bancos a sus clientes. El directorio del Inde–copi, sin embargo, ha preferido encarpetar el caso en forma indeterminada en vez de solicitar la devolución del dinero ante el Poder Judicial.

AUTORIDAD RECTORA, ASPECTOS ADMINISTRATIVOS Y SISTEMA NACIONAL DE PROTECCIÓN AL CONSUMIDOR

Esta sección revisa las carencias institucionales y los aspectos organizativos y administrativos de la protección al consumidor en Perú.

La rectoría del consumidor

En casi todos los países del mundo, la protección al consumidor tiene una autoridad con el poder para hacer cumplir las leyes y otra encargada de administrar justicia y resolver las disputas entre consumidores y proveedores (Roca, 2010). La autoridad que hace cumplir las leyes es la rectora de la política nacional de consumo y tiene a su cargo las campañas nacionales de inspección, prevención, promoción y control; implementar la protección y defensa de los consumidores; producir información masiva y articular a las otras instituciones del Estado que están relacionadas con la protección del consumidor. La autoridad que provee justicia administrativa es independiente de la rectora y articula un sistema de instancias para resolver los casos y sus apelaciones (actúa como árbitro).

En Perú el Indecopi no tiene un mandato claro y explícito en relación con su rectoría. Está organizado y empoderado principalmente para ser árbitro. Por esa razón, se percibe que el Indecopi actúa muy débilmente en hacer cumplir las leyes que protegen al consumidor; tampoco tiene mandato ni capacidad para articular a los otros sectores e instituciones. Sólo esporádicamente realiza acciones de oficio pero, como se ha mencionado, nunca ha entablado acciones de protección colectiva en representación de grupos de consumidores.

Políticas de prevención y promoción

Diversas acciones de prevención y promoción se efectúan esporádicamente, algunas las realiza el Indecopi y otras las autoridades de salud, educación, sanidad y alimentación.

Las acciones de prevención tienen el propósito de evitar infracciones a los derechos del consumidor. Las autoridades actúan ex ante y ex post a la introducción de los productos en el mercado. Las acciones ex ante están vinculadas con el autocontrol y los códigos de buenas practicas, así como con el uso de distintivos de calidad, normalización y acreditación. Las acciones ex post verifican y monitorean el mercado, para evitar la presencia de productos que atenten contra la seguridad de los consumidores.

En esos términos, las políticas de prevención en Perú han tenido un ligero avance en el periodo 2003–2007. La revisión ex ante de estándares está creciendo lentamente en alimentos, productos farmacéuticos, juguetes y útiles de escritorio. Las principales acciones ex post están centradas en el sector de servicios de transporte interprovincial y en el educativo en época de matrícula. En ambos casos, el Indecopi ha efectuado inspecciones y utilizado "consumidores incógnitos", para verificar la idoneidad del servicio. Hay mercados, como el de servicios bancarios, casas comerciales, materiales eléctricos y una serie de productos sensibles, que requieren un monitoreo más exhaustivo.

En cuanto a las acciones de promoción se ha avanzado muy poco. En materia de información al consumidor, el Indecopi no cuenta aún con una revista informativa en el ámbito nacional que contenga estudios comparativos, advertencias, precios y recomendaciones, entre otros. El boletín virtual existe desde el año 2005 pero muy poco estructurado en el portal de la institución.60 En cuanto a la formación y educación de los consumidores, entre 2005 y 2007 se impulsaron tres acciones de educación: Una primera dirigida a escolares denominada "formando pequeños consumidores",61 cuyo propósito era proteger a los menores de comerciantes inescrupulosos de golosinas e ir creando una cultura del derecho de los consumidores. Una segunda campaña en el campo de la salud fue la denominada "no pongas en riesgo tu vida", que buscaba que los consumidores desecharan los medicamentos vencidos y usados y se evitaran el reciclado, la adulteración y la falsificación.62 La tercera campaña, denominada "para que tu sueldo alcance", tenía el objetivo de orientar a los consumidores para que no sean engañados ni confundidos en sus compras a crédito.63

En otros aspectos no hay promoción de asociaciones de consumidores, no se realizan estudios en materia de consumo y tampoco análisis comparativos de bienes y servicios.

Aspectos administrativos y de procedimientos

La fortaleza de la protección al consumidor no sólo depende de las leyes y de sus enfoques de aplicación en la realidad (revisados en el apartado anterior), sino también de los aspectos institucionales, administrativos y de procedimientos que afectan la eficiencia y facilitan la tarea de las autoridades.

En el diseño institucional, una de las principales deficiencias de la protección al consumidor en Perú se refiere a su escaso grado de descentralización (Roca, 2010). Los esfuerzos de aplicación de la ley se concentran en Lima y en 13 capitales de provincias donde el Indecopi tiene oficinas desconcentradas. Los otros cientos de miles de consumidores de las decenas de otras provincias y distritos en todo el país no tienen acceso a los servicios de protección y defensa, por no estar el Estado físicamente cerca de los ciudadanos o por no haber diseñado el Indecopi un sistema que descentralice la administración de la ley.

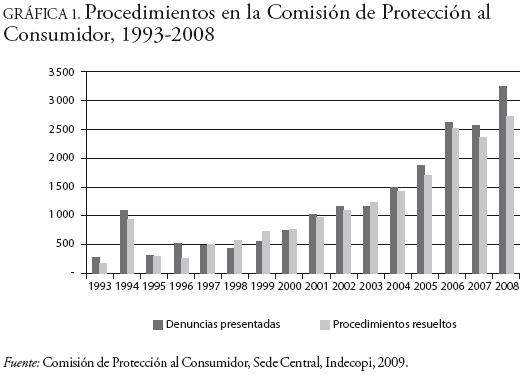

En cuanto a la administración de los sistemas operativos y de gestión, se observa en las oficinas cuellos de botella en cuanto a la celeridad, eficiencia y simplicidad para la solución de los procedimientos. La CPC no se da abasto para resolver los casos dentro de plazos razonables.64 Tampoco se tienen indicadores de impacto ni manuales de las mejores prácticas que orienten a los grupos involucrados: consumidores, proveedores y al propio gobierno. No existe una política de calidad en el ofrecimiento del servicio ni en la elaboración de bases de datos, ni un buen sistema de monitoreo e información.

Por otro lado, tampoco se han desarrollado mecanismos institucionales que permitan la participación del sector privado a través de "audiencias públicas" y "espacios interinstitucionales" que promuevan la coherencia y consistencia de la política de protección al consumidor en el ámbito global. Ni tampoco la implementación de programas que fortalezcan el buen gobierno corporativo y la responsabilidad social de los proveedores, así como la activa participación del sector académico.

Las asociaciones de consumidores y la sociedad civil

En 2002 se aprobó la Ley 27846 que señala que las asociaciones de consumidores debidamente reconocidas por el Indecopi, están legitimadas para interponer denuncias ante la CPC y demás órganos funcionales competentes del Indecopi, sea en defensa de intereses colectivos o difusos de los consumidores o para presentar denuncias en representación de sus asociados y de los consumidores que otorguen poder a su favor.

Dado que las asociaciones de consumidores no tienen presupuesto por parte del Estado, la norma establece también que los consejos directivos del Indecopi y organismos citados podrán celebrar convenios de cooperación con las asociaciones de consumidores reconocidas, para disponer de hasta 50 por ciento de las multas administrativas impuestas en los procesos por ellas promovidos, siempre que sean destinados a financiar publicaciones, labores de investigación, información y educación de los consumidores. No se permite destinar estos fondos para cubrir los gastos de operación y mantenimiento de las propias asociaciones.65

Actualmente las asociaciones de consumidores están buscando que se cambie la ley para flexibilizar el destino de 50 por ciento de las multas para cubrir sus gastos de operación y mantenimiento; así como para lograr que las contribuciones tengan un carácter más permanente y menos discrecional.

Si bien están registradas siete asociaciones de consumidores, sólo la Asociación Peruana de Consumidores (Aspee) tiene una trayectoria sólida y reconocida.

El Sistema Nacional de Protección al Consumidor

A diferencia de otros países en donde explícita o implícitamente existe un sistema que se encarga de planificar, elaborar y ejecutar una política nacional de protección al consumidor,66 en Perú no existe hasta el momento nada similar ni que se le parezca. La CPC, como se ha mencionado en varias oportunidades, se dedica principalmente a ser árbitro en el consumo.

Pero no se trata de crear sólo una autoridad rectora sino un sistema que articule esta autoridad con la autoridad de salud, la autoridad de alimentos, la de transporte, la de educación, etc. y que coordine acciones y planes conjuntos. Este sistema de protección al consumidor debe integrar también a otros actores, como las asociaciones de consumidores y proveedores, el mundo académico y la sociedad civil (Roca 2010).

Dado que la protección al consumidor se ejercita en espacios geográficos y mercados específicos, se requiere que el sistema sea descentralizado y con representación de las autoridades encargadas de la rectoría de la protección al consumidor en cada uno de los distintos niveles de gobierno: gobierno central, gobierno regional y gobierno local.

CONCLUSIONES

La protección al consumidor en Perú se desarrolla dentro de un marco legal que ha evolucionado y se ha ido fortaleciendo desde 1991, cuando se promulga la primera Ley de Protección al Consumidor, y 1992, cuando se crea el Indecopi. Esto le permite actualmente ofrecer un sistema legal de protección efectiva a través de la imposición de sanciones a conductas que infrinjan los derechos del consumidor y administrar los procesos de conciliación entre cliente y proveedor. Normativamente el mayor logro ha sido recibir en 2000 la facultad para ordenar medidas correctivas a favor del consumidor, evitando que este tenga que recurrir al Poder Judicial para exigir la devolución del dinero, el cambio o la reparación del producto; aspecto crucial, sobre todo en las causas de menor cuantía, en donde los costos de un proceso judicial representan una barrera difícil de superar.

Por otra parte, los mayores retrocesos legales han ocurrido en los años 2008–2009, con la eliminación de la posibilidad de sancionar a las empresas que abusan de su posición de dominio por prácticas explotativas contra los consumidores, y la extensión de los derechos de los tenedores de propiedad intelectual en detrimento de los consumidores. Asimismo, se ha eliminado el precedente de observancia obligatoria del Tribunal del Indecopi de 2004 que ampliaba el concepto de consumidor final a las pequeñas y microempresas.67

La aplicación de las normas de protección al consumidor presentan sus mayores vulnerabilidades en el uso de criterios como consumidor diligente, resistencia de la autoridad a hacer cumplir las disposiciones que protegen a los consumidores frente a las cláusulas abusivas y generales de contratación, impunidad hacia los bienes basura y productos peligrosos, el desamparo frente a pesos y medidas, la falta de instrumentación y laboratorios para analizar la inocuidad de los productos y servicios, la pasividad en enfrentar los problemas procesales y de ejecutoria de las resoluciones en el sector informal, y el predominio de los intereses de los tenedores de los derechos de propiedad intelectual por encima de aquellos de los consumidores.

En Perú la protección de los derechos de los consumidores se ejerce bajo un esquema de justicia (árbitros) altamente centralizado, lo que por un lado complica la gestión y, por otro, deja una gran parte de la población en las diversas provincias y regiones del país sin protección. Si bien existen en la ley algunos criterios para descentralizar, no se evidencia una política institucional en el Indecopi que promueva su aplicación. Esto está agotando las capacidades de resolución de los conflictos en las instancias centralizadas, lo que origina un embalse creciente de denuncias, con el consiguiente retraso en su admisión a trámite y la pérdida de credibilidad y confianza en el sistema.

En Perú, además del Indecopi y de los Tribunales de los Organismos Reguladores (Osiptel, Osinerg, Ositran y Sunass) son los ministerios de Transporte, Salud, Educación, etc., los que establecen reglas y normas sectoriales que requieren a las empresas acerca de la seguridad y eficacia de los productos y servicios en cada sector. Sin embargo, la actuación de estos organismos es muy débil y limitada. Además, no existe ninguna institución rectora que se encargue de planificar, elaborar y coordinar una política nacional de protección al consumidor en la que participen las principales instituciones estatales (a nivel central, regional y local), así como las asociaciones de consumidores, el sector privado, el mundo académico y la sociedad civil. Se necesita un sistema nacional de protección al consumidor con objetivos estratégicos claros que formen una visión de conjunto capaz de promover una cultura de consumo responsable tanto de los consumidores como de los proveedores y que pueda hacer un trabajo coherente y consistente con todos los actores e instituciones en pro de la defensa de los consumidores, el mercado y la inversión.

El marco legal no favorece la asociatividad y sostenibilidad de las asociaciones de consumidores, en tanto no establece mecanismos que les permitan contar con recursos que ayuden a su funcionamiento, y está pendiente una reforma normativa que permita que la sociedad civil se involucre en el ejercicio de sus derechos como consumidor.

En relación con las políticas de prevención y de promoción se ha avanzado muy poco. Una política de prevención implica contar con laboratorios suficientes y a disposición de las entidades encargadas de fiscalizar y monitorear el mercado, así como un sistema de acreditación que permita distinguir a aquellos proveedores que adoptan estándares y normas técnicas de carácter voluntario y los reglamentos técnicos obligatorios que garantizan la seguridad y confiabilidad en los productos y servicios que se ofrecen en el mercado.

REFERENCIAS BIBLIOGRÁFICAS

Bernitz, Ulf (1984), "Guidelines Issued by the Consumer Board: The Swedish Experience", en Journal of Consumer Policy, 7 (2), pp. 161–165. [ Links ]

Brady, Jillian y Spencer Waller (2009), "Consumer Protection in the United States of America: An Overview", por aparecer en Strengthening the Consumer Protection Regime, Jaipur, CUTS. [ Links ]

Bullard, Alfredo (1996), "Lo que no mata, engorda", Ius Veritas, 12, Pontificia Universidad Católica del Perú [ Links ].

Cartwright, Meter (1995), "Product Safety and Consumer Protection", The Modem Law Review, 58 (2), marzo, pp. 222–231. [ Links ]

Cavanillas Mágica, Santiago (1990), "Protection of the Weak Consumer under Product Liability Rules", Journal of Consumer Policy, 13 (3), pp. 299–309. [ Links ]

Colin, Williams (2006), The Hidden Enterprise Culture: Entrepreneurship in the Underground Economy, Londres, Edward Elgar. [ Links ]

Comisión Europea (2007), "Sus derechos como consumidor: ¿Cómo protege sus intereses la Unión Europea?", Oficina de Publicaciones Oficiales de las Comunidades Europeas, Bruselas. [ Links ]

Consumers International (2010), Access to Knowledge for Consumers, Kuala Lumpur. [ Links ]

Durand Carrion, Julio (2006), Derecho del consumidor, Lima, Cultural Cuzco. [ Links ]

Elias, Enrique (1997), "Lo barato sale caro: Mata y no engorda", Ius Veritas, 13, Pontificia Universidad Católica del Perú [ Links ].

Espinoza, Juan (2004), La Ley de Protección al Consumidor, Lima, Editorial Rodhas. [ Links ]

Gluck, George (1979), "Standard Form Contracts: The Contract Theory Reconsidered", The International and Comparative Law Quarterly, 28 (1), enero, pp. 72–90. [ Links ]

Greenfield, Michael (2008), Consumers Transactions, 5a ed., Gilbert, Foundation Press. [ Links ]

Hanak Ellen, Ezzedine Boutrif, Pierre Fabre y Maya Pineiro (eds.) (2002), Food Safety Management in Developing Countries, Proceedings of the International Workshop, Montpellier, CIRAC–FAO. [ Links ]

Martín Mato, Miguel Angel (2008), Transparencia y concentración bancaria, México, Pearson Educación. [ Links ]

Matos Reyes, Nancy (2007), "La conducta de compra pirata", tesis doctoral en Administración, Barcelona, ESADE. [ Links ]

Manzano Chávez, Liliana (2008), Defensa del consumidor: Análisis de los casos de Argentina, Brasil, Chile y Uruguay, Fundación Friedrich Ebert, 40 años en Chile, enero. [ Links ]

Nagareda, Richard (2003), "The Preexistence Principle and the Structure of the Class Action", Columbia Law Review, 103 (2), marzo, pp. 149–242. [ Links ]

Ramsey, Ian (2007), Consumer Law and Policy, Hart Publications. [ Links ]

Reich, Robert (1979), "Towards a New Consumer Protection", University of Pennsylvania Law Review, 128 (1), noviembre, pp. 1–40. [ Links ]

Ringstedt, Nils (1986), "OECD Safety and the Consumer'', Journal of Consumer Policy, 9 (1), pp. 57–64. [ Links ]

Roca, Santiago (2010), "Concepción y descentralización de la protección al consumidor en el Perú: Un análisis comparado con México, Brasil, Estados Unidos y Suecia", Revista del CLAD: Reforma y Democracia, junio, pp. 1–21. [ Links ]

Scott, Colin y Black Julia (2000), Cranston's Consumers and The Law, 3a ed., Londres, Butterworths. [ Links ]

The Swedish Consumer Agency (2009), SE 11887, Estocolmo, Suecia. [ Links ]

Whaley, Douglas (2006), Problems and Materials on Consumer Law, 4a ed., Nueva York, Aspen Publishers. [ Links ]

1 Decreto Legislativo núm. 776 del 7/11/1991, publicado en El Peruano el 9/11/1991.

2 Decreto Ley num. 25868 del 06/11/1992, publicado en El Peruano el 24/11/1992.

3 Ley núm. 27332, Marco de los Organismos Reguladores de la Inversión Privada en los Servicios Públicos, publicada el 29/07/2000.

4 Decreto Legislativo num. 1045 del 26 de junio de 2008.

5 DS num. 006–2009–PCM, Texto Único Ordenado de la Ley de Protección al Consumidor, 30/01/2009.

6 Hasta el día de hoy, sea por la inexistencia de regulación o por la falta de actuación de las autoridades, los consumidores se encuentran parcialmente desamparados por la falta de normas que regulen la entrada de bienes y servicios al mercado. Se han generado miles de accidentes y vidas perdidas en los sectores de transporte y salud por la irresponsabilidad del Estado en no preocuparse por la seguridad y salud de los consumidores.

7 Actualmente, el Congreso de la República está debatiendo lo que sería el primer Código de Consumo de Perú, el cual integraría en un solo documento estas dos caras del problema.

8 Sentencia del Tribunal Constitucional 3315–2004–AA/TC.

9Arts. 7 y 9 del DS núm. 006–2009–PCM, TUO de la Ley de Protección al Consumidor, publicado el 30/01/2009.

10 Véase el expediente 0353–2007/CPC contra Hipermercados Metro; resolución num. 1294–2007/CPC, Indecopi.

11 Art. 14 del DL núm. 1045, Ley Complementaria del Sistema de Protección al Consumidor, 26/06/2008.

12 La resolución num. 095–1 996/TDC Indecopi precisa las características de riesgo o peligro de productos.

13 Ley núm. 27311 de Fortalecimiento del Sistema de Protección al Consumidor, del 18/07/2000; complementada después por la Ley num. 27917del 10/01/2003.

14 Art. 5, DS núm. 006–2009–PCM, TUO de la Ley de Protección al Consumidor, publicado el 30/01/2009.

15 Resolución núm. 0422–2004/TDC del expediente num. 535–2001/CPC, Indecopi.

16 Una unidad impositiva tributaria, UIT, equivale aproximadamente a US$ 1 000 dólares.

17 Art. 41A del DS núm. 006–2009/PCM TUO de la Ley de Protección al Consumidor, 20/01/2009.

18 Art. 47 del DS num. 006–2009/PCM TUO de la Ley de Protección al Consumidor, 20/01/2009.

19 Arts. 49 y 50 del DL núm. 1033, Ley de Organización y Funciones del Indecopi, publicado el 25/06/2008; y art. 15 del DS num. 09–2009/PCM, ROF del Indecopi publicado el 17/02/2009.

20 Art. 8 del DL núm. 1044, publicado el 26/06/2008; art. 4 del DL 69, publicado el 6/11/1991.

21 Art. 3 del DL núm. 691, publicado el 6/11/1991.

22 Ley núm. 28587, publicada el 21/07/2005. Reglamento núm. 1765–2005–SBS, publicado el 02/12/2005.

23 Arts. 46 y 46a, reglamento núm. 1765–2005–SBS, publicado el 02/12/2005.

24 Arts. 15 y 26 de la Ley núm. 26842, Ley General de Salud, publicada el 20/07/1997.

25 Arts. 4,27 y 29 de la Ley num. 26842, Ley General de Salud, publicada el 20/07/1997.

26 Arts. 3 y 4 de la Ley num. 26842, Ley General de Salud, publicada el 20/07/1997.

27 Arts. 36 y 48 de la Ley num. 26842, Ley General de Salud, publicada el 20/07/1997.

28 Arts. 1 y 4 del DL 1062, Ley de Inocuidad de Alimentos, publicada el 28/06/2008.

29 Este es uno de los temas clave de la protección al consumidor. Véase Scott y Black (2000,4–8).

30 Resolución num. 085–1996/TDC Indecopi. Precedente de observancia obligatoria que precisa la garantía implícita que debe tener todo producto o servicio —según lo que se esperaría– con diligencia ordinaria.

31 Resolución num. 1 557–2006–CPC, expediente num. 800–2006–CPC; procedimiento de oficio contra Financiera Cordillera S.A. (Financor).

32 Resolución final num. 1459–2007–CPC, expediente num. 0881–2007–CPC; denunciante: Elio Cristóbal Pinedo Sevillano; denunciada: Tiendas por Departamento Ripley S.A. Resolución final num. 1364–2007–CPC; expediente num. 0742–2007–CPC; denunciante: Gina Patricia García Blasquez Peñafiel; denunciado: Tiendas por Departamento Ripley S.A.

33 Resolución final num. 0737–2006/CPC; expediente num. 288–2006/CPC; denunciante: Flavio Figari Rubio; denunciado: Empresa de Transporte Turístico Olano S.A. (Oltursa). La Comisión ha resuelto declarar infundada la denuncia. No ha quedado acreditado que la tabla hawaiana del denunciante le hubiese sido devuelta rota. Resolución final num. 1745–2006–CPC; expediente num. 1221–2006/CPC; denunciante: Daria Bermúdez Rivera de Damazo; denunciado: Empresa de Transportes y Turismo Apóstol Santiago S.A. La Comisión ha resuelto declarar infundada la denuncia, debido a que no ha quedado acreditado que la señora Bermúdez haya dejado su equipaje en custodia de la bodega del vehículo de propiedad de la denunciada.

34 Expediente núm. 11 6–2008/CPC contra la empresa de transportes Flores Hnos. S. R. L y resolución final num. 470–2008/CPC con informe num. 237–2007/CPC del 05/12/2007. Indecopi.

35 Las cláusulas generales de contratación o de adhesión se reportan a menudo en la CPC debido a su dificultad de comprensión dada su naturaleza técnica o regulaciones específicas, particularmente en seguros, servicios públicos y servicios financieros, entre otros.

36 Expediente 104–2007/CPC resuelto con resolución 1327–2007/CPC el 11/07/2007, confirmada por resolución 1730–2008/TDC del 27/08/2008, Indecopi.

37 Expediente num. 0067–2007/CPC contra Estacionamientos y Servicios Vanguardia S.A., Resolución núm. 1 196–2007/CPC del 20/06/2007. Véase también expediente num. 1470–2007/CPC contra Central Parking System Perú S.A. y resolución num. 158–2008/CPC del 23/01/2008, Indecopi.

38 Autobuses con estructuras de camión.

39 Procedimiento de oficio contra Expreso Sánchez S.R.L, expediente num. 1 102–2005/CPC, con resolución final num. 0068–2006/CPC y confirmado con resolución num. 1280–2006/TDC. Procedimiento de oficio contra Expreso Los Libertadores S.A., expediente num. 1101–2005/CPC, con resolución final num. 0106–2006/CPC y confirmado con resolución num. 1282–2006/TDC. Procedimiento de oficio contra Empresa de Transportes de Pasajeros y Carga Cavassa S.A.C., expediente num. 11 02–2005/CPC, con resolución final num. 0068–2006/CPC y confirmado con resolución num. 1283–2006/TDC.

40 Reglamento a la Ley num. 28376 que prohíbe y sanciona la fabricación, importación, distribución y comercialización de juguetes y útiles de escritorio tóxicos o peligrosos.

41 En Estados Unidos los infractores que amenazan la seguridad, integridad y vida de los consumidores son sancionados penalmente. Una discusión acerca, de las implicaciones de criminalizar estas infracciones se puede leer en Cartwright (1995). Sobre temas de estándares en general, véase Scott y Black (2000), Whaley (2006) y Greenfield (2008).

42 En este rubro se podrían clasificar los esfuerzos que hizo el Indecopi en 2007–2008 para fomentar las buenas prácticas en el sector inmobiliario con el fin de generar transparencia en la comercialización de inmuebles y confianza en los consumidores. Código NTP 701.001.2008.

43 Su acción, sin embargo, perdía a veces efectividad ante la falta de cooperación de las entidades sectoriales responsables.

44 Procedimiento de oficio contra Lápices y Conexos, expediente 077–2007/CPO Indecopi–AQP, resolución de primera instancia 471–2007/Indecopi–AQP y de segunda instancia 993–2008/TDC–Indecopi

45 En Santiago Roca, "Cincuenta Gramos Menos", Diario El Comercio, 21/07/2009.

46 Propuesta de Ley General de Acreditación, Normalización y Metrología, Indecopi, enero 2006.

47 Denuncia de Nicolás Demetrio Cutimbo Jiménez a Víctor Julián Medina Peña con expediente num. 2178–2006/CPC y resolución num. 704–2007/CPC en primera instancia, y resolución num. 2048—2007/ TDC–Indecopi en segunda instancia.

48 Denuncia contra Inversiones Izamar S.A. resuelto en primera instancia con resolución num. 1333–2005–CPC y segunda instancia num. 0052–2007/TDC, Indecopi.

49 Procedimiento de oficio contra Industrias Super Master E.I.R.L, expediente num. 846–2005/CPC y resolución num. 14842005/CPC en primera instancia y resolución num. 0694–2006/TDC–Indecopi en segunda instancia. Sonia Hortencia Núñez Barden TOS denunció a Alejandro Eduardo Rosas Colonia, expediente núm. 1384–2005/CPC y resolución núm. 0426–2006/CPC en primera instancia y resolución num. 1514–2006/TDC–Indecopi en segunda instancia

50 Resolución final num. 2129–2008/CPC, expediente num. 1 170–2008/CPC; denunciante: Carmen Cecilia Crisóstomo Arango; denunciada: Constructora Regó Corporation del Perú S.A.

51 Resolución final num. 2030–2007/CPC, expediente num. 1302 –2007/CPC; denunciante: Noel Aliaga Chávez; denunciadas: L.G. Copure E.I.R.L e Italia Holanda Noblecilla de Querevalu.

52 Las AFP fueron denunciadas por precios abusivos, al cobrar una comisión mensual por la administración de los fondos muy superior al rendimiento que obtenían los miembros del fondo. El Tribunal del Indecopi fue muy criticado —por un grupo de opinión muy influyente— por haber tratado el caso, ya que, según estos analistas, Indecopi no debe analizar precios, ya que éstos se determinan libremente en el mercado. Resolución num. 225–2004/TDC, Indecopi.

53 En las fiestas patrias pasadas, grupos de pasajeros destruyeron las lunas de las terminales de transporte de la ciudad de Huancayo, ante la quintuplicación de los pasajes. Frente a la falta de normas que protejan al consumidor de precios abusivos, los pasajeros tomaban la justicia en sus manos. Véase el artículo de S. Roca, "Es el turno del consumidor", El Comercio, 12/08/2008.

54 DL 1075 que modifica la Decisión Andina 486; DL 1076 que modifica el DL 822 sobre derechos de autor; DL 1092 que aprueba medidas en frontera para derechos de autor y de marcas; Ley 29316 que en sus artículos 1,2,3,4,10,11 y 12 modifica disposiciones para implementar el TLC Perú–USA.

55 Para "Acción de Clase" en la literatura, véanse Scotty Black (2000,120–133) y Nagareda (2003).

56 http://www.aspee, org.pe/content/view/147/.

57 http://www.aspec.org.pe/content/view/150/.

58 http://www.aspee.org.pe/content/view/143/.

59 http://www.aspee.org.pe/content/view/147/.

60 http://www.indecopi.gob.pe/0/modulos/BOL/BOL_ListarBoletínes.aspx?PFL=8&jER=201.

61 www.bvindecopi.gob.pe/boletin/2005/bapc0512.pdf, Boletín, Área de Prensa y Comunicaciones, tema "Indecopi premió a colegios ganadores del concurso de maquetas sobre derechos del consumidor".

62 http://www.bvindecopi.gob.pe/boletin/2006/bapc0612.pdf, índice II.

63 http://www.bvindecopi.gob.pe/boletin/2008/bac0804.pdf, pagina 4.

64 Comprobado por los autores durante su permanencia como funcionarios del Indecopi. 516 Gestión y Política Pública volumen XX . número 2 . n semestre de 2011.

65 Resolución num. 064–2004–Indecopi/DIR

66 Para el caso de Suiza véase The Swedish Consumer Agency (2009). Para el caso de Estados Unidos, véase Brady y Waller (2009), y para Brasil, Manzano (2008).

67 Resolución num. 0422–2003/TDC–Indecopi. Se precisa un nuevo criterio sobre la noción de "consumidor final" a efectos de acceder al marco de protección de la Ley de Protección al Consumidor. Se deja sin efecto la resolución 101–1996/TDC.