Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkGestión y política pública

versão impressa ISSN 1405-1079

Gest. polít. pública vol.20 no.1 Ciudad de México Jan. 2011

Posiciones e ideas

Revisión de la literatura analítica de interconexión y propuestas de política para México

A Review of the Interconnection Literature and Policy Proposals for Mexico

Alejandro Castañeda Sabido*

Artículo recibido el 4 de mayo de 2009

Aceptado para su publicación el 4 de marzo de 2010.

Resumen

En los últimos años ha habido un número creciente de ensayos que analizan la interconexión desde el punto de vista económico. Sin embargo, muchos de estos ensayos no están escritos de manera asequible para especialistas que se dedican a las telecomunicaciones y que requieren este tipo de conocimiento para realizar su trabajo: regular las telecomunicaciones. En este texto se simplifican los argumentos analíticos y se revisa la literatura relevante que tiene implicaciones prácticas para el estudio de las tarifas de interconexión. En ese sentido, este artículo es un puente entre la literatura analítica y el trabajo práctico de regular la interconexión. En las siguientes páginas se hace una revisión de la literatura sobre la interconexión en una vía y la interconexión en dos vías. Se analizan esquemas de regulación con base en la fórmula del precio del componente eficiente (ECPR, por sus siglas en inglés), precios tope y regulación basada en el costo incremental promedio. También se analizan los modelos de interconexión de dos vías, así como los incentivos para la colusión y la discriminación en precios. Se estudia asimismo el tema de los altos cargos por terminación en telefonía móvil. Se racionaliza esto último como un cuello de botella competitivo (competitive bottleneck) y se le relaciona directamente con las desventajas del esquema "el que llama paga". Al final se concluye con una serie de propuestas que pretenden resolver problemas de poder de mercado identificados en la interconexión. Además, las propuestas que se plantean disminuyen los incentivos para discriminar en precios entre las llamadas dentro de red y fuera de red. En la sección de propuestas se discute la regulación con base en el costo incremental y los esquemas de interconexión basados en el sistema bill and keep como posibles soluciones a los problemas de interconexión que observamos.

Palabras clave: interconexión, colusión, costo incremental promedio, precios tope.

Abstract

There has been an increase in papers in the economics literature that analyze interconnection issues. Most of these papers are highly technical and not readily accessible for people not trained in the economics tradition but oriented towards the study of telecommunications issues. This paper reviews the literature on interconnection by simplifying the technicalities and positing in an intuitive way the main arguments that are relevant for the practical analysis of interconnection. The paper is a bridge between the analytic literature and the practical job of studying interconnection issues. The paper studies one-way-interconnection and two-way-interconnection. We study the literature on efficient component pricing rule (ECPR), price caps and regulation based upon long run incremental cost. We also study interconnection models in two ways, the potential incentives for collusion and the incentives to price discriminate. We also study the issue of the high charges for mobile termination. We rationalize this as a competitive bottleneck and we relate this result with the disadvantages of the calling party pays scheme. In the end we make policy proposals that attempt to reduce market power issues that emerge in the interconnection analysis. The proposals also diminish the incentives to discriminate between onnet calls and offnet calls. In the policy proposals section we discuss schemes such as bill and keep and cost based regulation as tools that attempt to solve the interconnection problems that we find.

Keywords: interconnection, collusion, average incremental cost, cap prices.

INTRODUCCIÓN

La interconexión se define como los acuerdos técnicos y comerciales que permiten a los operadores conectar su equipo con otros operadores para que los usuarios finales puedan acceder a los usuarios finales de otros operadores. La interconexión es benéfica por las externalidades de red, pues permite a un usuario de un solo operador conectarse con más usuarios si su operador se interconecta con otro operador. En otras palabras, la interconexión aumenta las potencialidades para que usuarios de diferentes redes puedan tener acceso entre sí. En este sentido, fomentar la interconexión entre operadores beneficia a los usuarios de todos los operadores.

Existe una amplia literatura sobre interconexión entre redes. Tenemos literatura que analiza la interconexión desde la perspectiva de un solo sentido y también literatura que analiza la interconexión en dos sentidos. Es decir, tenemos textos que muestran cómo ciertos operadores (larga distancia y sitios de Internet) desean interconectarse con operadores que transmitan su información a los usuarios finales (generalmente el operador del bucle local, lo que se llama "la última milla"). De acuerdo con esta idea, la interconexión se da en un solo sentido y los operadores de Internet o bien los operadores de larga distancia necesitan comprar el acceso a recursos esenciales (que posee el operador del bucle local) para poder llegar al consumidor final.

También existe la interconexión entre dos operadores que requieren que información que empieza en su red termine en la red de otro operador; esta necesidad es recíproca, es decir, ambos operadores requieren que su contraparte termine una llamada (o el envío de información) en la red del rival. Esto es lo que se conoce como interconexión de dos vías. Este tipo de interconexión ocurre generalmente entre dos operadores de telecomunicaciones de servicio local. Un ejemplo adicional son los operadores de telefonía móvil.

Existen diversas formas en que una empresa de telecomunicaciones puede entrar a un mercado. El entrante puede arrendar la infraestructura de una empresa establecida o invertir plenamente en todo el equipo necesario para ofrecer sus servicios. Dependiendo de la estrategia que siga la empresa, puede requerir diversos servicios de interconexión por parte de la empresa establecida.

En algunos casos, si el operador es una compañía de larga distancia, esta empresa necesita tener acceso a la infraestructura del operador del bucle local para terminar la llamada (de larga distancia) y para iniciarla. Asimismo, un proveedor de servicios de Internet (ISP, por sus siglas en inglés) puede necesitar acceso constante al enlace con el usuario final por lo que puede arrendar este enlace a un operador establecido para ofrecer sus servicios de ISP. Esta posibilidad sólo ocurrirá si la regulación permite la desagregación del bucle local.

Un ejemplo adicional es la entrada de una empresa de cable en el mercado de servicio telefónico, en este caso la empresa tiene acceso directo al bucle local, sin embargo necesita interconexión con los operadores establecidos de telecomunicaciones (operadores de servicio local y móvil) para que sus clientes puedan tener acceso a los clientes de otros operadores. Finalmente, un sitio de Internet que desea acceso a todo tipo de consumidores, necesita firmar acuerdos con operadores de Internet (ISP) que tienen acceso al bucle final, para que su servicio pueda llegar a todos los consumidores posibles (esto es lo que se llama usualmente competitive bottleneck). Si el operador del sitio no firma acuerdos con todos los operadores, su servicio no llegará a los consumidores objetivo.1

Como se mencionó antes, los diversos esquemas en los que puede haber interconexión caen generalmente en dos grandes rubros. En el primer rubro, la interconexión se da en una vía, es decir, el operador de una red necesita forzosamente de la infraestructura del operador establecido para ofrecer su servicio. Tal es el caso de la interconexión que necesitan las compañías de larga distancia y los operadores de Internet (ISP) que desean llegar al usuario final. En el caso del operador de Internet que desea alquilar el bucle local, la interconexión también se da en una sola vía, pues el poseedor del bucle local puede ofrecer los mismos servicios y no necesita del otro operador.2

En el caso del operador de cable, la interconexión se produce en dos vías, tanto los operadores establecidos como el nuevo operador de cable necesitan acceso a los usuarios finales de los rivales, pues así se beneficia su negocio. Las empresas tienen un incentivo para firmar acuerdos de interconexión.

La literatura teórica de interconexión divide el análisis en dos esquemas fundamentales, la interconexión de una vía, que puede ser con una empresa establecida que esté verticalmente integrada o no, es decir con una empresa que ofrezca los mismos servicios que ofrece la que desea la interconexión (verticalmente integrada) o bien que sea dueña de los recursos esenciales pero que no compita con la empresa entrante en los servicios que desea proveer.

El segundo rubro incluye un modelo de análisis de interconexión de dos vías, en el cual dos operadores buscan un acuerdo de interconexión para beneficiar a sus usuarios (y por lo tanto a su negocio).

El objetivo de este trabajo es revisar la literatura de interconexión e identificar sus principales resultados e implicaciones prácticas. Se concluye con una serie de propuestas de política para México, algunas de las cuales ya han sido aplicadas. En septiembre de 2008 la Secretaría de Comunicaciones y Transportes (SER) bajó sustancialmente la tarifa de terminación en teléfonos móviles para llamadas provenientes de operadores fijos. La decisión está actualmente en disputa en los tribunales. La lectura de este artículo le permitirá al lector entender la racionalidad de esta decisión y las alternativas técnicas que existen. El trabajo simplifica la literatura técnica de interconexión y plantea los argumentos más importantes de esta literatura que tienen implicaciones para la regulación práctica. Debido al nivel técnico de esta literatura, este trabajo establece un puente entre los teóricos de la interconexión y los profesionales que desean usar los resultados de la misma para mejorar las condiciones de competencia en telecomunicaciones.

El trabajo está organizado en varias secciones, primero ilustramos la importancia de la interconexión en el contexto de la llamada convergencia tecnológica. Posteriormente, analizamos la relación entre tarifas de interconexión y precios a usuarios finales, usando evidencia de varios países. Esta sección se presenta con el fin de motivar las demás secciones e ilustrar la estrecha correlación de los precios finales con las tarifas de interconexión. Esto confirma las predicciones de la literatura analítica (discutida posteriormente) que plantean que a mayor tarifa de interconexión mayores son los precios finales y los incentivos para discriminar en precios. Después analizamos la literatura analítica sobre tarifas de interconexión. El primer tema que discutimos respecto a tarifas de interconexión corresponde a la interconexión de una sola vía. En esta sección se analizan los dos casos fundamentales, cuando la empresa establecida no está integrada verticalmente y no ofrece por lo tanto un servicio en competencia con la empresa que desea la interconexión y cuando ocurre lo contrario. Asimismo, se discuten otros esquemas para analizar la regulación de interconexión de una empresa establecida que controla el acceso a recursos esenciales;3 estos esquemas son el establecimiento de precios tope y la regulación basada en costos. La regulación basada en costos puede aplicarse en casos en los que se busca el acceso a un operador establecido con poder de mercado (interconexión de una sola vía) o bien en caso de que se busque regular la interconexión con operadores que gozan de poder de mercado a pesar de que existan varios operadores, lo que la literatura ha llamado competitive bottleneck.4 Este tipo de operadores se describen en la sección de interconexión en dos vías.

Después analizamos la interconexión de dos vías. En esta sección analizamos varios subtemas: se estudia la interconexión de dos vías sin discriminación de precios, después se procede a analizar la interconexión con discriminación de precios entre las rutas on net (dentro de red) y las rutas off net (fuera de red) con precios lineales.5 Como caso especial se analiza la terminación de llamadas en móvil originadas en teléfono fijo, para ilustrar el concepto de competitive bottleneck. En la última sección se discuten temas de política que resuelven los problemas planteados en la sección analítica. Se discute la posibilidad de implementar esquemas bill and keep y esquemas de costos basados en el concepto de costo incremental promedio de largo plazo con visión prospectiva.6

CONVERGENCIA TECNOLÓGICA: UN EJEMPLO QUE ILUSTRA LA IMPORTANCIA DE LA INTERCONEXIÓN

El ejemplo del operador de cable mencionado en la introducción es ideal para ilustrar la llamada convergencia tecnológica. El operador de cable desea ofrecer servicios de telefonía y necesita interconectarse con el operador de la red telefónica, con el fin de que las llamadas de sus usuarios puedan llegar a los usuarios del operador de la red telefónica. La posibilidad de que el cable ofrezca servicios de telefonía ilustra la manera en que recientemente las redes que antes ofrecían servicios diferentes están convergiendo hacia la provisión de servicios similares. Es decir, en el pasado teníamos, por un lado, redes de cable que ofrecían fundamentalmente servicios de televisión (restringida) y, por el otro, los cables de teléfono que ofrecían únicamente servicios de voz. Con la innovación tecnológica, es posible que ambas redes provean servicios similares. Ahora la red de cable también puede ofrecer servicios de telefonía y la red telefónica también está capacitada (tecnológicamente) para ofrecer servicios de televisión restringida (y video). Asimismo, ahora ambas son capaces de proveer Internet de banda ancha. Esto es lo que se conoce en la literatura como "convergencia tecnológica". La red telefónica y la red de cable son capaces ahora de competir en la provisión de video restringido, telefonía y banda ancha, lo que se ha dado en llamar triple play. Para asegurar que la competencia se dé en las mejores condiciones de equidad, es necesario que los operadores de cable obtengan condiciones de interconexión adecuadas por parte de los operadores de telefonía para que puedan proveer servicios competitivos de telefonía.

Con el fin de garantizar un esquema de competencia equitativo entre las diversas plataformas, en octubre de 2006 la ser emitió el llamado Acuerdo de Convergencia de Servicios Fijos de Telefonía Local y Televisión y/o Audio Restringidos. En él se establece claramente que para poder autorizar a los operadores de telefonía a ofrecer servicios de video es necesario que acepten un acuerdo marco de interconexión determinado por la autoridad. Para autorizar a operadores dominantes (como Telmex) a ofrecer video, el acuerdo requiere que éstos se interconecten con todos los operadores autorizados de televisión restringida (operadores de cable fundamentalmente). En el acuerdo se obliga a los operadores dominantes a demostrar que todas las peticiones de interconexión por parte de operadores de audio o video han sido satisfechas, para que puedan ser autorizados a proveer el servicio. Este tipo de regulaciones ilustra cómo para garantizar un esquema de competencia neutral entre las diversas plataformas que convergen el regulador (la SER) debe garantizar condiciones de interconexión adecuadas.

IMPORTANCIA DE LA INTERCONEXIÓN EN LAS TARIFAS FINALES

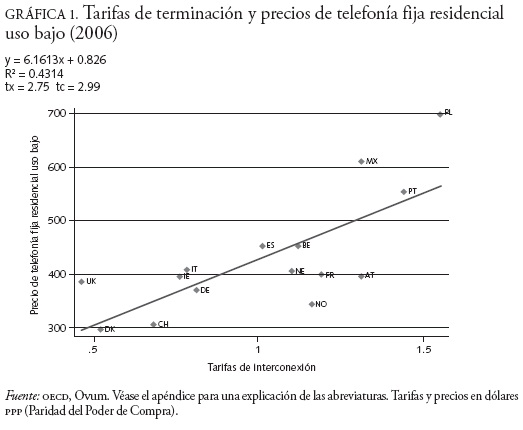

Antes de pasar a la literatura analítica sobre la determinación de las tarifas de interconexión, en esta sección ilustramos cómo las tarifas de interconexión afectan de manera sensible las tarifas finales. Esto se entenderá una vez que revisemos la literatura analítica. En las siguientes gráficas se ilustran los precios de las tarifas finales de servicio fijo como función de las tarifas de interconexión para ilustrar la alta correlación que existe entre ambos. Los precios se obtienen de las canastas de la Organización para la Cooperación y el Desarrollo Económico (OCDE) para consumo bajo, medio y alto residencial, en los tres casos las correlaciones son altas tomando en cuenta que estamos hablando de sección cruzada. Este no pretende ser un análisis econométrico completo, sólo buscamos explicar el gran impacto que tienen las tarifas de interconexión en los precios finales. Existen otras variables, como poder de mercado y variables sociales y demográficas, que afectan la demanda y por lo tanto las tarifas.

En los tres casos ilustrados, la correlación entre tarifas de interconexión y precios finales es muy elevada, tomando en cuenta que es un análisis de correlación de sección cruzada. Un análisis para telefonía móvil llega a conclusiones similares, elevadas tarifas de interconexión se transforman generalmente en elevados precios para los usuarios finales. Dados los resultados de las gráficas anteriores, entender cómo regular la interconexión y en qué sentido se pueden determinar tarifas de interconexión óptimas es importante, pues afecta los precios que pagan los usuarios finales y con ello el grado de interconectividad entre redes, la posibilidad de que las redes discriminen entre tarifas dentro de red y fuera de red, y el bienestar de los usuarios en general. Los resultados encontrados no son sorprendentes a la luz de las predicciones de la literatura teórica (véase más adelante), ésta predice que a mayores tarifas de interconexión mayores serán los precios y el poder de mercado. De acuerdo con la mayoría de los trabajos sobre interconexión en dos vías (Laffont, Rey y Tiróle, 1998a y b; Armstrong, 1998), precios de acceso (interconexión) más bajos se traducen en precios socialmente superiores, pues reducen las distorsiones que genera el poder de mercado. El objetivo de este trabajo es precisamente revisar la literatura teórica y establecer una recomendación sobre interconexión que mejore el bienestar de los consumidores mexicanos.

Hay muchas formas en que un convenio de interconexión puede establecer el reparto de los costos de completar llamadas desde los dos extremos: que quien recibe las llamadas pague todo el costo o quien las origina pague todo, hasta todas las formas intermedias. La mayor parte de la literatura revisada analiza esquemas del tipo "el que llama paga"; éste en el mundo es de los más utilizado, se utiliza en Europa y América Latina. Estados Unidos y algunos países asiáticos establecen esquemas en los que tanto el que llama como el que recibe paga los costos de la llamada (Littlechild, 2006). En la sección de terminación en móvil ilustramos cómo los cargos excesivos de terminación en móvil se deben, en buena medida, a la implementación del esquema "el que llama paga".

Interconexión de una sola vía

Interconexión sin integración vertical de la empresa establecida

Si una empresa desea interconexión con una empresa establecida que no tiene integración vertical y que no compite con la empresa que desea interconexión, el resultado es relativamente simple (en ausencia del pago de costos fijos o costos comunes), el acceso se debe pagar a costo marginal. Sea a el pago por acceso que fija la empresa establecida para acceder al recurso esencial, sea el costo marginal de proveer el acceso para la empresa establecida, entonces el caso first best (sin costos comunes y fijos) es de a = ce. 7 Si existen costos fijos, entonces sería razonable alcanzar un second best imponiendo el costo de acceso, a, igual al costo promedio total.8'9 Una opción adicional es fijar la tarifa de interconexión con base en el costo incremental promedio.

Interconexión con integración vertical de la empresa establecida

ECPR (regla de precios del componente eficiente) En este caso la interconexión se complica, el operador que es dueño del recurso esencial al que desea acceder la empresa entrante es, al mismo tiempo, competidor en el mercado en que la empresa entrante desea competir. En este caso tenemos una asimetría potencial cuando el costo de acceso, a, sea diferente del costo marginal de proveer la interconexión, ce. Si a> ce, los entrantes potenciales estarán en desventaja respecto al costo del operador establecido para proveer el mismo servicio. La literatura analítica no plantea esto como algo necesariamente malo. Existen dos tipos de justificaciones analíticas que aceptan la posibilidad de que a> ce. La primera plantea que el entrante potencial puede ser ineficiente en relación con el establecido. Esta literatura asume que es óptima, desde el punto de vista social, la entrada de competidores eficientes. La segunda establece que la razón de fijar un cargo por encima del costo marginal se basa en que el operador establecido tiene un precio regulado que está por encima del costo marginal para recuperar costos fijos y comunes con el fin de alcanzar el ideal de los mercados disputables en el que todas las empresas tienen beneficios cero.10

La literatura que se enmarca dentro de la primera justificación argumenta que el costo de acceso debe dar al operador entrante el mensaje correcto en cuanto a las ventajas de entrar al mercado (Armstrong, 2002) y no promover una entrada necesariamente ineficiente por medio del precio de acceso. La literatura que aborda a la segunda justificación establece que el operador establecido puede estar en la situación de tener economías de escala y de alcance y puede tener precios finales en un contexto en el que los precios están por arriba de los costos marginales de proveer el servicio con el fin de de recuperar sus costos fijos o sus inversiones hundidas (Sidaky Spulber, 1997). Si el cargo de acceso se fija de manera muy baja, los nuevos competidores pueden fijar precios finales por el servicio en competencia que impidan al operador establecido fijar un precio de servicios finales que sea lo suficientemente alto como para recuperar sus costos fijos y comunes. La literatura argumenta que debe existir una proporcionalidad entre el precio final y el precio de acceso: cuanto más elevado sea el precio final mayor debe de ser el precio de acceso (Baumol).11 Tanto la literatura de la primera justificación como la de la segunda plantean sus argumentos dentro de la llamada regla de precios del componente eficiente (efficient component pricing rule, ECPR).

Un primer supuesto de la ECPR es que el precio del producto final está regulado y no cambia (este precio permite, en algunos casos, recuperar costos fijos y comunes o subsidiar regiones costosas con los ingresos de regiones no costosas). Por lo tanto, plantea que el costo de acceso óptimo debe ser igual a lo siguiente:

En otras palabras, el costo de acceso debe ser igual al costo marginal de proveer el acceso, ce (cuando hay costo incremental se usa éste) más los beneficios perdidos en el mercado en el que va a existir la competencia debido a que se provee el acceso, πL. Si los productos de los operadores entrantes son perfectos sustitutos de los productos ofrecidos por el operador establecido (es decir prácticamente idénticos), entonces la fórmula para los beneficios perdidos es la siguiente:

Donde p es el precio (regulado) que fija el operador establecido en el mercado en competencia con los entrantes y ce5 es el costo marginal para el establecido de proveer el servicio en competencia. La fórmula del componente eficiente plantea que si el costo de acceso del operador entrante más el costo marginal de producir por parte del entrante, cn, es menor que p, entonces el entrante podrá entrar al mercado. La condición de entrada es la siguiente:

Sustituyendo el valor de a —ecuación (1) (utilizando [2])— en la expresión anterior obtenemos:

Al simplificar tenemos que según una regla de componente eficiente sólo habrá entrada si la empresa que entra es más eficiente en el siguiente sentido:

es decir, si la empresa que entra tiene un costo marginal de producir el servicio (costo marginal de proveer el acceso por parte del establecido, ce, más el costo marginal del entrante para proveer el servicio, cn menor al del operador establecido, entonces el entrante debe entrar.

En el caso en que no haya sustitución perfecta entre los productos de los nuevos entrantes y el producto del establecido (los productos no son idénticos) tenemos que el costo de acceso, a, tiene que ser menor al caso de sustitución perfecta (los productos son idénticos). Como los nuevos entrantes aportan un producto diferenciado (que beneficia al consumidor), deberían tener más facilidad para entrar, dado que a representa el precio que señala la entrada eficiente; cuando hay diferenciación de productos, este precio tiene que ser menor.

Vale la pena destacar que la literatura que enfatiza la entrada eficiente plantea que no siempre se establece esta regla para compensar al establecido por los beneficios perdidos debido al acceso, sino que se trata de establecer el precio que fomenta la entrada eficiente. La condición (3) así lo indica. Por lo tanto, el monto que nos da la expresión (p ce5) no tiene que ir a parar necesariamente al bolsillo del operario establecido sino que se puede utilizar, por ejemplo, para un fondo de servicio universal.12 Por otro lado, la literatura que señala que debe recompensarse al establecido por inversiones hundidas o costos fijos y comunes, establece que se utiliza el markup (sobreprecio) sobre el costo marginal para financiar estos costos fijos y comunes. En ese caso el acceso (por encima del costo marginal) le permite al operario establecido recuperar esos costos y el cargo de acceso se utiliza para financiarlos. Lo mismo sucede cuando se realiza un promedio geográfico y se utilizan los beneficios de una región para subsidiar a otra. En ese caso se compensa al establecido para que pueda mantener ese subsidio cruzado.

Si algún tema ha sido controvertido en la literatura sobre acceso es precisamente el de la regla del precio del componente eficiente. Vale la pena decir cuáles son los supuestos con los que funciona esta regla.

1) El precio que fija el operador establecido,p, está regulado.

2) No hay posibilidad de bypass; es decir, el entrante no puede ofrecer el servicio si no se interconecta con el establecido.

3) Los costos del establecido son fácilmente medibles.

Si el precio final de la empresa establecida no está regulado, la literatura argumenta que no es deseable fijar el precio con base en el criterio del componente eficiente. En ese caso, es posible que el nivel del precio de acceso afecte el precio final de la empresa entrante. En el caso en que el precio final del servicio en competencia del operador establecido no esté regulado, un aumento en el precio de acceso aumenta el precio final de los rivales y permite al establecido mantener un precio final alto. El nivel de acceso, cuando el precio final del producto en competencia se fija libremente por el establecido, debe estar por debajo de aquel determinado por la fórmula del componente eficiente. En el caso en que el precio no esté regulado, el establecido puede fijar un precio por acceso muy alto para evitar la entrada y mantener sus beneficios excesivos obtenidos a través de un precio a los usuarios finales no regulado (sin competencia).

Asimismo, cuando no existe distorsión en el sentido de que los servicios de la empresa establecida se ofrecen a nivel de primer mejor, precio igual a costo marginal, entonces no es necesario usar la fórmula del componente de precio eficiente. Esta fórmula surge como mecanismo para resolver una distorsión que ocurre cuando el precio del establecido por el servicio final es mayor que el costo marginal. Para impedir que haya mucha entrada por esta distorsión, se eleva el precio de acceso de tal forma que una empresa sólo pueda entrar si es más eficiente que la establecida. Es una solución a un problema de segundo mejor (second best). Cuando la distorsión surge porque es necesario financiar los costos fijos y comunes, entonces el cargo se hace para financiar estos costos.

Precios por encima del costo marginal son establecidos por los reguladores de muchos países. En algunos casos esto ocurre porque los reguladores exigen a los operadores atender mercados que tienen rentabilidad negativa (servicio universal) o bien atender mercados alejados (lo que implica que las tarifas tienen que promediarse geográficamente). Este tipo de políticas afecta los esquemas de entrada libre, pues puede haber mucha entrada en los mercados en los que el operador obtiene beneficios altos y poca entrada en donde hay pérdidas. Si se permite la entrada en los mercados más rentables, entonces no habrá ingresos con qué subsidiar a los mercados perdedores. La fórmula del componente eficiente es útil en estos contextos. De la misma forma, si los precios están por encima del costo marginal debido a la presencia de costos fijos y comunes, la fórmula del componente eficiente le permite al operador establecido recuperar estos costos. Este resultado establece siempre una proporcionalidad entre el precio final y el precio de acceso que han defendido muchos economistas.13

La oficina de regulación del Reino Unido y la Comisión Federal de Comunicaciones (Federal Communications Commission, FCC) se han distanciado de esquemas de precio de acceso basados en la fórmula del componente eficiente. El argumento de Ofcom (la oficina de regulación de comunicaciones del Reino Unido) es que la fórmula del componente eficiente requiere que el operador entrante tenga un costo menor en situaciones en las que existen economías de alcance en varios servicios para el establecido.14 Por lo tanto, alcanzar un costo menor es poco menos que imposible. La FCC rechazó la fórmula sobre la base de que impide la entrada y permite que la estructura de precios existente actúe de forma anticompetitiva. En el caso en que la regulación establezca un precio excesivo para el operador establecido, el correspondiente cargo de acceso alto evitaría la entrada y la competencia por el bien final. EL ECPR estaría manteniendo los beneficios excesivos del establecido. De hecho, Rey y Tiróle (2007) ilustran cómo una empresa que obtiene beneficios excesivos por su recurso esencial puede fijar un precio de acceso con base en la fórmula del componente eficiente y desplazar a los competidores potenciales (Rey y Tiróle, 2007).

Precios tope

Un segundo esquema para tener acceso a un operador establecido (que tiene poder de mercado) es el de promedio ponderado de precios tope. Se pone un promedio ponderado de precios tope a todos los servicios que provee un operador, esto incluye los servicios de interconexión y los servicios finales. Los ponderadores que se usan para el promedio son proporcionales a las demandas pronosticadas de los bienes que se van a vender. Idealmente, el precio promedio tope le permite al operador recuperar sus costos. La ventaja de este esquema es que le permite a la empresa escoger precios individuales siempre que el promedio ponderado de éstos no rebase el límite impuesto por el regulador. Finsinger y Vogelsang (1979) han demostrado que estos precios convergen a precios Ramsey.15 Estos precios son óptimos en industrias multiproductos con economías de escala que no reciben subsidios. Sin embargo, al igual que en ECPR, si no se ponen restricciones de precios a servicios individuales, es posible que la empresa establecida actúe de manera anticompetitiva para impedir la entrada. Esta empresa puede subsidiar cruzadamente los servicios en competencia disminuyendo los márgenes de los entrantes para que éstos no puedan entrar y mantener un monopolio en el mercado de servicios finales. El financiamiento de los subsidios cruzados proviene de los ingresos de los servicios que no tienen competencia (por ejemplo el servicio de acceso al bucle local).

Acceso basado en costos

Estos pueden ser costos históricos o prospectivos. Se utiliza generalmente el concepto de costo incremental promedio de largo plazo (esto se refiere al incremento en costos en que incurre la empresa por permitir el acceso, dividido entre la cantidad de acceso que provee). En un ambiente plenamente competitivo, en el que concurren empresas que producen varios servicios a la vez, el estándar de la teoría económica establece que los beneficios extraordinarios deben eliminarse por la competencia (estamos recuperando planteamientos de la teoría de los mercados disputables). Asimismo, la teoría económica establece que en una industria competitiva eficiente no debe haber subsidios cruzados entre los diferentes servicios que proveen las empresas. Este último resultado implica que los precios de los servicios deben cubrir los costos increméntales de proveer dichos servicios. En un ambiente de competencia, los precios se acercan al costo incremental de proveer el servicio (Spence, 1983). Estos principios son los que se utilizan al fijar la tarifa de interconexión con base en el costo incremental promedio. El acceso a partir de costos puede aplicarse a operadores establecidos que estén integrados verticalmente y también en el caso de interconexión de dos vías que se analiza en la siguiente sección. En México se aplicó a la terminación de todos los operadores móviles en las llamadas provenientes de teléfonos fijos.

Existen fundamentalmente dos metodologías para calcular los costos de interconexión, la llamada bottom up y la metodología top down.

La metodología de precios de arriba hacia abajo (top down) empieza con los costos en que incurre la empresa. Se usan los datos de sus estados contables y no se modela una red óptima, sino que se utilizan los datos de la empresa sobre activos y costos. Se identifican los diferentes servicios y se separan los de interconexión; se identifican y separan todos los costos y activos en las cuentas de la empresa. Si un rubro de costo o activo se usa para un solo servicio, se asigna todo el costo de este rubro (o activo) a las cuentas de ese servicio. Para activos que se usan para varios servicios se establecen reglas de asignación a los diferentes servicios. Se agregan los costos obtenidos para cada servicio agregando un rendimiento sobre el capital para obtener el costo incremental del servicio (de interconexión en este caso).

En la metodología bottom up se utiliza la información sobre la topografía y la población, los parámetros de demanda de los diferentes servicios, tal como el territorio a cubrir, la penetración total del servicio en la población, la participación de mercado del operador que se modela y el trafico promedio por servicio; se utilizan también datos sobre los costos del equipo y los de mantenimiento, etc. Una vez que se han tomado en cuenta estos elementos, se diseña la red óptima para abastecer el servicio. Esta red determina la cantidad de inversión, gastos de operación y mantenimiento necesarios para dar el servicio de manera eficiente y con la mejor tecnología. Las inversiones que se amortizan en varios años se anualizan de acuerdo con métodos de depreciación económica y utilizando el costo de capital. Para los elementos de red que se usan para la producción de varios servicios, se calculan los costos para cada servicio con base en intensidad en uso del elemento de red por cada servicio. Una característica importante de esta metodología es la transparencia con que se realiza, pues se identifica claramente la relación entre los elementos de red y el servicio que se va a producir (Wik Consult, 2010).

La filosofía que sustenta este tipo de regulación (bottom up) se basa en la idea de los mercados disputables (contestable markets) (Spence, 1983). En estos mercados se considera que el mayor grado de eficiencia se alcanza cuando existe una entrada que disciplina a los operadores existentes. En este contexto la metodología bottom up modela a un entrante eficiente y establece el estándar al que tienen que aspirar los operadores establecidos para que la industria sea eficiente. Los modelos top down no podrían alcanzar este ideal.

La ventaja de la metodología bottom up es múltiple: primero, se establece un operador hipotético que tiene una red eficiente, por lo que no se trasladan ineficiencias entre operadores. Segundo, se fija un estándar de eficiencia al que tienen que aspirar las empresas reguladas. Tercero, un operador eficiente es el único que puede sobrevivir en un mercado realmente competido. Las desventajas de la metodología top down son: primero, al usar costos históricos, se permite al operador recuperar todas sus inversiones aunque algunas de ellas hayan sido ineficientes. Segundo, se presta a la manipulación por parte del operador. Tercero, la fuente de información (estados contables) no es muy útil para determinar el cilp, en muchos casos se usan reglas arbitrarias de asignación. Cuarto, no es muy útil para generar diferentes escenarios, pues la metodología no es robusta ante cambios sustanciales en parámetros. Por su parte, la metodología bottom up recompensa a los operadores por sus costos de la misma forma en que serían recompensados en un ambiente competitivo. En un ambiente plenamente competitivo, la empresa no recupera los costos en que incurre, sino los costos en que incurriría una empresa eficiente. Una ventaja de la metodología top down es que se otorga mayor certidumbre a los operadores para recuperar sus costos y puede, en algunos casos, ser más barata de implementar.

Interconexión de dos vías

Cuando redes que compiten entre sí necesitan acuerdos mutuos que permitan a sus usuarios alcanzar a los usuarios de los operadores de otras redes, se requieren acuerdos de interconexión mutuos. Sin embargo, la presencia de operadores con tamaños de redes asimétricas puede hacer que algunos operadores requieran más de esa conexión que otros. Asimismo, operadores con redes muy grandes pueden buscar impedir la entrada al mercado de otros operadores al negarse a establecer una interconexión con ellos o al imponer cargos onerosos por acceso. En esta sección discutimos los acuerdos de interconexión en dos vías en varios casos paradigmáticos que incluyen, cargos que impiden la entrada.

En telecomunicaciones las empresas tienden a fijar varias tarifas por servicio. Así, por ejemplo, para obtener un servicio de prepago en móvil, los operadores cobran una tarifa por conexión y otra por tiempo aire. Esto es lo que se conoce en la literatura de regulación como tarifa en dos partes. Se cobra un costo fijo (por conexión) y otro por uso (el tiempo aire). La tarifa de interconexión afecta las tarifas a usuarios finales dependiendo del esquema de precios finales que carguen los operadores a sus usuarios (tarifas en dos partes o tarifas simples). Asimismo, los operadores pueden buscar discriminar en precios entre las llamadas que hacen sus usuarios a otros usuarios que pertenecen a la misma red de los operadores y las llamadas que hacen a usuarios de otras redes de operadores. Los incentivos para distinguir entre estos precios dependen de las tarifas de interconexión. En esta parte del trabajo discutimos estos esquemas de precios.

Competencia con una sola tarifa

Si las tarifas de interconexión o terminación son altas, entonces los operadores pueden tener motivos para fijar precios altos, sobre todo cuando compiten en esquemas en los que fijan una sola tarifa (no se usan esquemas de dos partes). Esquemas en los que se usa un solo precio los observamos por ejemplo en los esquemas de pospago en celulares y en servicio fijo en varios países. Para demostrar que las tarifas por terminación altas inducen precios altos asumimos que los usuarios tienen la misma probabilidad de llamar a cualquier usuario sea de la red de su propio operador o de la red rival. Por simplicidad, se asume la existencia de sólo dos redes. Asimismo, asumimos que las empresas únicamente incurren en costos de originación y de terminación. Sea ci el costo marginal de iniciar una llamada y ct el costo marginal de terminar una llamada. Por otro lado, definimos a si como la participación de mercado de la empresa i (como sólo hay dos empresas y asumimos que en el mercado todos los consumidores tienen servicio, la participación del rival es (1- si). En este contexto el costo marginal para el operador representativo de hacer una llamada es:

donde cm representa el costo marginal de hacer la llamada para esta empresa representativa. Asimismo, m es el cargo por acceso que le cobra el operador rival. La intuición de la fórmula anterior puede explicarse de la siguiente manera: si asumimos que un usuario tiene la misma probabilidad de llamar a cualquier número, entonces tendremos que una proporción si de las llamadas terminan en la llamada del mismo operador, por lo que este operador incurrirá en ci + ct por hacer esta llamada dentro de su red. Asimismo, una proporción (1- si ) de las llamadas terminará en la red rival, por lo que el costo en este caso es el de iniciación de la llamada, ci , más el costo que le cobra el otro operador por terminar la llamada, m. El costo marginal es un promedio de estos dos costos ponderado por la proporción de llamadas que termina en cada una de las redes.

La fórmula anterior es muy útil para entender la repercusión del costo marginal sobre los precios finales. Un primer resultado que se obtiene de los modelos de interacción oligopólica es que el precio final de la empresa representativa es creciente en su costo marginal: a mayor costo marginal el precio de la empresa aumentará. De este modo, si el cargo por acceso a la red rival es más alto, entonces la ecuación (4) nos indica que el costo marginal de la empresa será más alto, como consecuencia el precio final también será más alto. Además, si los productos son sustitutos imperfectos, es decir el servicio que provee uno de los operadores es afectado de manera parcial por los precios que fija el operador rival, entonces la literatura de interacción oligopólica nos muestra que los precios que fija la empresa representativa son crecientes en los precios que fija su rival. Por lo tanto, hemos acumulado dos resultados, por un lado las empresas aumentan su precio a medida que aumenta su costo marginal, al mismo tiempo éste aumenta en la medida en que los cargos de acceso son mayores. Un segundo resultado es que un aumento en el precio de los rivales aumenta la posibilidad de que la empresa representativa incremente su precio. Los dos resultados implican que si las empresas negocian los cargos de acceso entre ellas tendrán un incentivo para fijar cargos de acceso altos, pues esto elevará sus costos marginales. La elevación de costos marginales conminará a las empresas a fijar un precio alto a los usuarios finales; este aumento se ve reforzado por el incremento en el precio del rival que, dado el esquema de interacción competitiva, conmina a la empresa a subir más el precio.

El razonamiento anterior implica que las empresas, al negociar sus acuerdos de interconexión, tienen un incentivo para fijar tarifas por terminación altas que derivan en precios altos para los usuarios. La tarifa de interconexión se instituye como un mecanismo de colusión que conmina a las empresas a fijar precios altos.16

Notemos que, si el costo por terminar llamadas en la red rival es elevado en el sentido de que el costo de acceso es mayor al costo por terminación (i.e., m> ct en términos del modelo planteado anteriormente), entonces existe lo que la literatura llama una doble marginalización cuando las llamadas de un usuario terminan en la red del operador rival. Primero está el margen que el operador carga sobre su costo marginal (cm en la terminología de la ecuación [4]) y después el margen que cobra el operador de la red rival al fijar un cargo por acceso (m) que es mayor que el costo marginal por terminación (ct). Esta doble marginalización ayuda a fijar precios altos, pues una rebaja en los precios del operador incrementa el número de llamadas que hacen los usuarios, sin embargo una proporción (1-si ) termina en la red rival y el operador tiene que incurrir en un cargo excesivo (recordemos que m> (ct) por terminar las llamadas en la red rival, esto desincentiva al operador a reducir sus precios y por eso al final los cargos de interconexión excesivos conducen a precios finales elevados.

Discriminación en precios entre llamadas dentro y fuera de red

La doble marginalización incentiva a su vez la discriminación en precios entre las llamadas dentro de red (on net) y las llamadas fuera de red (offnet). El costo marginal que enfrenta el operador para usuarios que llaman dentro de la red, es ci + ct, este costo es menor que el costo marginal de las llamadas fuera de red que es de ci + msim> ct (el cargo por acceso que fija el rival es mayor que el costo de terminación que enfrenta el rival). En este escenario surge un incentivo para que el operador de una red reduzca sus precios para las llamadas dentro de la red, pues enfrenta un costo marginal menor que en las llamadas fuera de la red. Encontramos un segundo resultado: cuando el cargo por acceso que cobra la red rival es mayor que el costo marginal de terminación, las empresas tienen un motivo para discriminar en precios. Cobran menos por las llamadas dentro de la red (on net) versus las llamadas fuera de la red (offnet). La razón de este resultado está en los cobros por encima del costo marginal que enfrentan las empresas cuando entregan su llamada a otra red.

La discriminación en precios reduce la interconectividad entre redes y reduce el beneficio que tienen los usuarios de poder conectarse con los usuarios de otras redes (externalidades de red).17 Desde el punto de vista del bienestar de la sociedad sería deseable tener cargos de acceso más bajos, esto aumentaría la interconectividad y el bienestar de los usuarios que podrían llamar a más usuarios a precios más accesibles (cuando las tarifas fuera de red son menores). Un segundo efecto es que cuando las redes son grandes los usuarios tienen incentivos para inscribirse en estas redes en detrimento de las redes pequeñas, pues tienen la opción de hablar a más usuarios a un menor precio (esto es lo que en la literatura se llama tariff mediated externalities). Esto dificulta la expansión de las redes pequeñas. Un tercer efecto de la discriminación es que afecta la entrada al mercado de competidores potenciales. Si las empresas establecidas tienen alta participación de mercado es de esperarse que un operador entrante enfrente dificultades para ajustarse a un esquema de discriminación en precios. Como lo plantean Laffont etal. (1998b), una empresa establecida puede impedir la entrada imponiendo una tarifa alta de acceso y aumentando los precios fuera de red (offnet), esto baja la demanda para la red rival. Asimismo, si la red rival es más pequeña, es más probable que haya un déficit de llamadas en favor de la red más grande (las redes pequeñas tienen un déficit de acceso si los consumidores tienen la misma probabilidad de llamar a cualquier otro usuario),18 lo que obstaculiza la entrada de los rivales.

Laffont et al. (1998b) indican que la presencia de discriminación en precios en la industria de telecomunicaciones señala el grado de competencia que hay en la industria. En México existen operadores de servicio móvil de diverso tamaño que tienen distintos esquemas de discriminación en precios. El operador más grande de servicio móvil (Telcel) tiene esquemas de discriminación en precios que son mucho menos agresivos que los que tienen los operadores pequeños (Iusacell). Esto es indicativo del poder de mercado, pues el operador grande no tiene que recurrir a esquemas muy fuertes de discriminación en precios para ganar mercado, mientras que los pequeños sí lo necesitan.19

Terminación de llamadas en móviles

Hasta antes de la decisión del 1 de septiembre de 2008 respecto a las tarifas por terminación en móvil, las tarifas de interconexión entre fijo y móvil eran exageradamente altas en México. Las redes de móviles cobraban hasta doce veces más que las redes fijas por terminar la llamada.20 Esta situación no es privativa de México, en otros países también existe una disparidad fuerte en las tarifas de terminación. La explicación analítica se encuentra en que, en general, una red de móvil es un monopolio en la terminación. Esto ha sido ratificado por varias autoridades de competencia en México y en el Reino Unido (Ofcom, 2006) .21 A continuación se presenta el razonamiento analítico.

Se asume que no existe reciprocidad entre las tarifas de fijo y móvil. Los operadores de móvil se benefician por la terminación de llamadas de móvil a móvil y de fijo a móvil.22 La terminación entre operadores móviles la analizamos de la misma forma que lo planteamos en la sección anterior. Existe un tratamiento recíproco y lo esperable es que haya colusión en precios en la terminación de móvil y móvil. En el caso de la terminación de fijo haremos un análisis diferente: asumimos que la terminación de fijo se establece por otras razones, como son objetivos regulatorios, por ejemplo, hacer competitiva la larga distancia. Al mismo tiempo la ley impone trato no discriminatorio.23 Esto significa que los operadores de móvil pagan por la terminación en una red fija lo mismo que pagan los operadores de larga distancia. En este sentido la terminación en fijo ha estado contenida por elementos adicionales (la presión de los operadores de larga distancia) a los de móvil, por eso no podemos hablar de reciprocidad.

Un segundo aspecto importante en la terminación de móvil es que para llegar a los usuarios de una red, la red se convierte efectivamente en un cuello de botella, pues no existe otra forma de tener acceso a los usuarios de esa red. Esto es lo que se llama un monopolio en la terminación o cuello de botella en la terminación. No importa qué tan pequeña sea una red, para llegar a sus usuarios es necesario tener acceso a la infraestructura de esa red. La mayoría de los usuarios de móvil en México tiene una sola línea celular, por lo que no existe otra forma de llegar a estos usuarios sino es por medio de la red móvil a la que está suscrito.

Un tercer elemento es que a los usuarios de servicio móvil no les importa si están en una red cara o barata (para terminación), pues ellos no pagan los costos de terminación. Estamos en el esquema de "el que llama paga". Esto implica también que no les importa si las personas que los llaman pagan mucho o poco por llamarlos. Esto es cierto sobre todo si los que llaman al celular no son familiares o personas cercanas. Esta es una de las desventajas del esquema "el que llama paga". Si en lugar de tener un esquema como éste, los operadores también cobraran por terminar las llamadas a sus usuarios a éstos sí les importaría escoger una red que tuviera costos bajos. Esos cargos bajos se reflejarían en el precio que pagarían por recibir llamadas de otras redes.

Aunque les importara a las personas que reciben las llamadas el costo por terminación (dentro del esquema "el que llama paga"), el problema persistiría si los operadores ofrecieran paquetes que incluyeran cierto número de minutos de llamadas, sin importar a qué red se dirigieran (algo que ya sucede). En este caso, aunque a los receptores de las llamadas les importen los montos que cobra su operador por terminar las llamadas, los que hacen las llamadas no podrán distinguir si sus llamadas terminan en una red cara o barata (pues las llamadas están incluidas en el paquete). Esto también ocurre si los operadores promedian los costos de las llamadas y cargan un mismo precio independientemente de si la red es cara o barata. Aunque a los usuarios de móviles les puede importar el pago que haga la persona que llama,24 un usuario que esté en una red cara no recibirá reclamaciones de las personas que le llaman, por el promedio que calculan los operadores.25

Todos estos elementos se conjugan para que las empresas de móvil fijen una tarifa elevada por terminación a los operadores de fijo, pues creen que los operadores de fijo están enfrentando, en cada operador de móvil, a un monopolio. En la literatura a este tipo de estructura de mercado se le llama un cuello de botella competitivo (competitive bottleneck).26 No importa cuántos operadores de móviles haya, todos cobran una tarifa por terminación elevada a los operadores de telefonía fija. Si la regulación impone tarifas por terminación no discriminatorias entre las diferentes redes que inician la llamada (fija y móvil), entonces el cargo único por terminación a redes móviles y fijas seguirá siendo excesivo (aunque no monopólico). Esto se debe a que las redes de móviles siguen manteniendo el incentivo para coludirse en la fijación mutua de las tarifas por terminación (como lo vimos en la sección "Competencia con una sola tarifa") y a que cada una representa un cuello de botella para la terminación de llamadas provenientes de las redes fijas (como vimos antes en esta sección); así, seguirá habiendo una distorsión por poder de mercado (Armstrong y Wright, 2007) .27

PROPUESTAS DE POLÍTICA

Como se mencionó antes, existen varias formas en que se pueden distribuir los costos de terminación entre redes y usuarios. En México se usa el esquema "el que llama paga" y por lo tanto el usuario que origina la llamada paga todos los costos, incluido el de terminación. Esto es lo que impide que haya más competencia en la terminación, pues cada red celular es una red monopólica. Si se cobrara también a los usuarios por recibir llamadas, las tarifas por terminación ya no serían monopólicas, pues en ese caso a los usuarios les importaría la tarifa por terminación, lo que afectaría los precios que les cargan por recibir llamadas.

En el ámbito internacional se han hecho varias propuestas para resolver este problema de poder monopólico que tienen los operadores en el acceso a sus usuarios.

Una de ellas es la recomendación emitida recientemente por la Unión Europea, la cual establece que las diferencias entre terminación de móvil y fijo son exageradas (la diferencia es de nueve veces en promedio) y que es necesario reducir las tarifas por terminación de móvil. En México, sin tomar en cuenta la reciente devaluación, en agosto del año pasado la tarifa por terminación en móvil era más de once veces mayor que la tarifa por terminación en teléfono fijo.28 La Unión Europea se ha pronunciado por una regulación de la terminación con base en costos, calculados éstos sobre la base del costo incremental promedio de largo plazo con visión prospectiva modelados a partir de un esquema bottom up.29 Para aliviar esta disparidad, en septiembre de 2008 la ser utilizó un esquema de modelación de un operador hipotético con base en un esquema bottom up. Se implemento un esquema de terminación en móvil por parte de la ser que bajaba la tarifa a 54 centavos para la terminación de móvil de las llamadas provenientes de Axtel. La resolución todavía está en litigio. Así, uno de los enfoques que se ha propuesto en el mundo es regular las tarifas de interconexión de acuerdo con el concepto de costo incremental promedio de largo plazo bajo un esquema bottom up. De hecho, varios países, como Austria, Australia, Colombia, Estados Unidos, Holanda y ahora México, han utilizado esquemas de tipo bottom up para determinar tarifas de interconexión entre redes móviles. En la sección "Acceso basado en costos" discutimos las ventajas de la metodología de acceso a costos con un esquema bottom up. Una propiedad adicional de la regulación de las tarifas de interconexión con base en el costo incremental de un operador eficiente es que en este caso también se disminuyen los motivos para discriminar. Si el costo de interconexión es aquel que alcanzaría un operador hipotético eficiente, entonces el costo de terminación dentro de la red para un operador eficiente será similar al costo de interconexión con otras redes (el operador real es eficiente y sus costos son similares a los del operador hipotético eficiente). Como vimos en la sección "Discriminación en precios entre llamadas dentro y fuera de red", esto disminuye el incentivo para discriminar.

Un esquema alternativo que resolvería el problema de poder de mercado en terminación es la implementación de un esquema bill and keep. En este tipo de acuerdos, el operador no cobra a otros operadores por el acceso a su red a cambio de que los otros operadores hagan lo mismo.

En 2005 la Federal Communications Commission (FCC) inició consultas sobre la manera de mejorar el régimen de interconexión. Varios operadores se pronunciaron sobre cómo implementar un esquema generalizado de bill and keep. Esto es una solución alternativa a la regulación basada en costos. El esquema se debería llevar a la práctica junto con la eliminación de la obligatoriedad del esquema "el que llama paga", para permitir la posibilidad de cobrar por recibir llamadas (FCC, 2005).

En un esquema del tipo bill and keep la red en que se origina la llamada y la red en que se termina comparten los costos de realización de la llamada. Esto le permite a la red que termina la llamada cobrar al usuario final por la entrega de la llamada. Para que esto ocurra, un supuesto básico es que el receptor de la llamada también obtenga un beneficio por recibirla y, por lo tanto, contribuya a financiar una parte de los costos que se originaron. Aun en el caso en que no se cobre por terminar llamadas, Berger (2005) demuestra que un esquema de bill and keep es socialmente superior a esquemas de interconexión recíprocos en el que las tarifas por terminación están basadas en costos y opera el esquema "el que llama paga" (Berger, 2005) .30

Este sistema elimina muchas de las ineficiencias asociadas con la regla de "el que llama paga". Una ventaja del esquema bill and keep es que es neutral en términos de competencia, ya que en lugar de llevar a los operadores a trasladar costos a los competidores sólo posibilita que los trasladen a sus suscriptores. De esta forma el éxito en el mercado se correlaciona mejor con la habilidad de servir a los consumidores de la forma más eficiente. Por otro lado, recordemos que uno de los defectos del esquema "el que llama paga" era que creaba poder de mercado que redundaba en una tarifa de terminación muy elevada para la empresa que terminaba una llamada (competitive bottleneck). Este poder de mercado no existe si tenemos un esquema de bill and keep.

Bill and keep también tiene la ventaja de que disminuye el incentivo de los operadores a discriminar en precios, pues ya no existe el llamado problema de la doble marginalización. Con bill and keep la tarifa por terminación es efectivamente cero. En este contexto la doble marginalización se elimina. Asimismo, con esquemas de bill and keep se resolvería el problema referente al uso de altas tarifas de terminación como elemento conducente a la colusión.

Una de las críticas a este esquema es que no siempre el que recibe las llamadas se beneficia con ellas. Por lo tanto, un sistema basado en "el que llama paga" interiorizaría mejor los beneficios de llamar, pues estamos seguros de que el que llama tiene un interés en realizar la llamada. La respuesta a este argumento es que hoy en día existe tecnología suficiente para que el receptor de llamadas pueda decidir cuáles acepta; por consiguiente, si acepta una llamada es porque obtiene un beneficio.

Otro argumento en contra del sistema bill and keep es que éste asume que quien origina la llamada se beneficia igual que el que la recibe y esto no tiene por qué ser cierto. La respuesta a esta crítica es que el esquema "el que llama paga" supone que el que llama es el único que se beneficia, y eso es otra suposición extrema. Pensar que los dos se benefician es más realista.

La Ley Federal de Telecomunicaciones obliga a los operadores a inter-conectar sus redes. Por otro lado, la sección I del capítulo IV de esta ley determina reglas mínimas para el establecimiento de acuerdos de interconexión y de contenido de estos acuerdos. El artículo 42 de la ley establece que los concesionarios de redes deben interconectar sus redes y para ello suscribir convenios de interconexión. El artículo 43 establece contenidos mínimos de los acuerdos y establece que el acceso debe darse de forma desagregada a servicios, capacidad y funciones de las redes, y con tarifas no discriminatorias; no permite descuentos por volumen, y establece reglas de reciprocidad en tarifas y condiciones. Además, el artículo mencionado establece reglas que permiten la operación técnica. Los artículos 46 y 47 tratan de la interconexión internacional buscando también reciprocidad en los acuerdos. La Cofetel sólo puede intervenir en el caso en que los operadores no acuerden un convenio de interconexión con apego a los tiempos y formas que la ley dispone. La breve revisión que acabamos de hacer del marco legislativo implica que los operadores tienen que acordar esquemas de bill and keep de manera voluntaria. Sólo en caso de desacuerdo, la autoridad podría imponer una regulación de bill and keep. Esto supone que para implementar un esquema bill and keep generalizado se necesitaría cambiar la redacción de la Ley Federal de Telecomunicaciones.

CONCLUSIONES

Cuando la interconexión se da en un solo sentido y el operador establecido tiene poder sustancial en el mercado, lo más recomendable es regular el acceso con base en el costo incremental promedio de largo plazo en un esquema bottom up. Esquemas como los de precios tope permiten en principio la subsidiación cruzada de los servicios en competencia y reducir los márgenes de los nuevos entrantes mediante el cobro elevado por el acceso y la reducción de los precios de los servicios finales (esto es lo que se llama margin squeezing). La fórmula de precios del componente eficiente (ECPR) se puede aplicar sólo cuando existen distorsiones en los mercados finales en los que el operador establecido compite con los nuevos entrantes que requieren acceso a sus recursos esenciales (bucle local, por ejemplo). Si el operador establecido necesita financiar sus costos fijos o bien esquemas de servicio universal con los precios de los servicios que están en competencia con los entrantes, entonces debe utilizarse un esquema de precios de componente eficiente. Sin embargo, para esquemas de servicio universal es mejor usar esquemas de no subsidiación cruzada y financiar éstos con impuestos generales por medio de subastas inversas.31

Cuando el acceso se calcula con base en la fórmula de precios del componente eficiente se puede impedir la entrada a competidores eficientes y permitir beneficios excesivos para el operador establecido. Esto ocurrirá si el precio del servicio en competencia no está bien calculado y se permite al establecido obtener beneficios excesivos (Rey y Tiróle, 2007, plantean esta posibilidad). Lo ideal en telecomunicaciones es establecer estándares de competencia altos. En este sentido la regulación de acceso a partir del costo incremental promedio permite simular de manera más eficiente mercados competitivos con economías de escala y empresas multiproductos (lo que se denomina en economía mercados disputables). En este esquema, el operador establecido recupera sus costos sólo si opera de manera eficiente y no se corre el peligro de recompensarlo excesivamente e impedir la competencia como ocurre con la fórmula de ECPR.

Si la interconexión se da en dos vías, esquemas simples nos muestran que las empresas que se interconectan tienden a poner cargos fijos por terminación altos como elemento de colusión. El artículo 42 de la Ley Federal de Telecomunicaciones establece que las partes negocien los acuerdos de interconexión. Si dos operadores que operan dentro del mismo mercado están negociando acuerdos de interconexión, la predicción es que fijarán cargos altos.

Se encuentra también que las empresas tienden a poner tarifas por uso fuera de red mayores que las de dentro de red cuando los cargos de acceso (en la interconexión de dos vías) tienen un margen sobre el costo de terminación. Esto es lo que en la literatura se llama doble marginalización. La discriminación no es muy deseable porque reduce la interconectividad de las redes y se genera lo que Laffont, Rey y Tiróle (1998b) llaman tariff mediated externalities (externalidades por tarifas).

Finalmente, se encuentra que el esquema "el que llama paga" implica que varios de los operadores de móviles actúen como monopolios, esto es lo que la literatura llama competitive bottleneck. La razón fundamental está en que en un esquema como "el que llama paga" la persona que recibe no incurre en costos por recibir la llamada, lo que implica que no le pone mucha atención a si el operador que escogió tiene altas tarifas por terminación o no. Esto permite que los operadores móviles cobren excesivas tarifas por terminación (pues su demanda no disminuye por hacerlo). En julio de 2008, la Comisión Federal de Competencia encontró que todos los operadores móviles en México tenían poder de mercado en el mercado por terminación de tráfico público conmutado. A su vez, en septiembre de 2008, la SCT determinó las tarifas por terminación con base en el costo incremental promedio para combatir el poder de mercado de los operadores de móviles. La regulación basada en costos tiene dos ventajas: por un lado, disminuye el poder de mercado de los operadores de móviles en la terminación y, por el otro, disminuye los incentivos para discriminar en precios en las redes móviles, pues los costos por terminación que pagarán serán similares a los que incurre el operador si existe competencia. Esto elimina la doble marginalización.

Una posible alternativa que disminuye el poder de mercado de los operadores de móviles y que disminuye también los incentivos para discriminar en precios entre las llamadas en red y fuera de red es el bill and keep generalizado. Dentro de este esquema los operadores permiten el acceso a su red de manera gratuita a cambio de que los otros hagan lo mismo. Un esquema bill and keep, junto con la posibilidad de cobrar por entregar las llamadas, permitirá a los operadores cobrar las llamadas a los usuarios por los costos en que incurren. De entrada esto anula el poder de mercado en terminación de que ahora gozan los móviles, pues cobrarán directamente a los usuarios por entregar las llamadas y habrá respuesta de los usuarios para buscar operadores baratos (esto no sucede en el esquema "el que llama paga"). Adicionalmente, bill and keep reduce el costo por regulación, pues los organismos reguladores ya no se involucrarán en complicados procesos administrativos para determinar las tarifas de interconexión (incluso tarifas basadas en costos). Por último, bill and keep es un mejor esquema que los modelos de interconexión basados en costos, toda vez que los usuarios que reciben también se benefician por recibir llamadas (y no por iniciarlas como sucede en el esquema "el que llama paga"). Berger (2005) argumenta esto.

REFERENCIAS BIBLIOGRÁFICAS

Armstrong, M. (1998), "Network Interconnection in Telecommunications", The Economic Journal, 108, pp. 545-563. [ Links ]

----------(2002), "The Theory of Access Pricing and Interconnection", en M. Cave, S. Majumdar e I. Vogelsang, Handbook of Telecommunications Economics, vol. 1, Amsterdam. [ Links ]

Armstrong, M. y j. Wright (2007), "Mobile Call Termination", mimeografiado. [ Links ]

Berger, U. (2005), "Bill and Keep vs. Cost Based Access Pricing Revisited", Economics Letters, 86, pp. 107-112. [ Links ]

Camarade Diputados (2008), Ley Federal de Telecomunicaciones, Diario Oficial de la Federación, 11 de abril de 2006. [ Links ]

Commission of the European Communities, "On the Regulatory Treatment of Fixed and Mobile Termination Rates in the EU", disponible en: http://ec.europa.eu/information_society/policy/ecomm/doc/library/public_consult/termination_rates/termination.pdf. [fecha de consulta: 30 de septiembre de 2010] [ Links ].

Federal Communications Commission (2005), Developing a Unified Intercarrier Compensation Regime, 3 de marzo. [ Links ]

Finsinger, J. e I. Vogelsang, (1979), "A Regulatory Adjustment Process for Optimal Pricing by Multiproduct Monopoly Firms", Bell Journal of Economics 10(1), primavera, pp. 157-171. [ Links ]

Laffont, J. y J. Tiróle (2000), Competition in Telecommunications, Cambridge y Londres, mit Press. [ Links ]

Laffont, J., P. Rey y J. Tiróle (1998a), "Network Competition, I: Overview and Nondiscriminatory Pricing", mnd Journal of Economics, 29, pp. 1-37. [ Links ]

----------(1998b), "Network Competition, II: Price Discrimination", RAND Journal of Economics, 29, pp. 38-56. [ Links ]

Littlechild, S. (2006), "MobileTermination Charges: Calling Party Pays vs. Receiving Party Pays", Telecommunication Policy, 30, pp. 242-277. [ Links ]

OECD (2007), "Communications Outlook". [ Links ]

Ofcom (2006), "Mobile Call Termination". [ Links ]

Ovum (2007), Bases de datos. [ Links ]

Rey, P. y J. Tiróle (2007), "A Primer on Foreclosure", en M. Armstrong y R. Porter, Handbook of Industrial Organization, Amsterdam, Elsevier. [ Links ]

Sidak, G. y D. Spulber (1997), Deregulatory Takings and the Regulatory Contract, Cambridge, Cambridge University Press. [ Links ]

Spence, M. (1983), "Contestable Markets and the Theory of Industry Structure: A Review Article"', Journal of Economic Literature, 21 (3). [ Links ]

Wik Consult (2010), "Mobile Termination Cost Model for Australia", http://www.accc.gov.au/content/index.phtml?itemld=783052 [fecha de consulta: 29 de septiembre] [ Links ].

1A esto se le conoce como multihmne.

2 Podría necesitar el servicio del operador de Internet si éste fuera el único que existiera.

3 Un ejemplo de recurso esencial es la conexión entre el usuario final y las centrales de conmutación del operador, lo que se suele llamar la última milla o bucle local.

4 En español se entiende como cuello de botella competitivo. La idea conceptual plantea que existen varios operadores que proveen el mismo servicio y que compiten entre sí. Sin embargo, cada uno será un monopolio para el acceso a sus usuarios finales. Esto se debe a que no existe ningún otro medio para acceder a esos usuarios. Más adelante explicamos por qué esto es un monopolio.

5 Discriminación en precios se refiere a la política que tienen ciertos operadores para fijar precios diferenciados según el tipo de usuario que hace la llamada y hacia dónde va dirigida. Si el usuario hace una llamada a otro usuario suscrito a una misma compañía, el precio será generalmente menor que si lo hace a un usuario de otra compañía.

6 Billand keep se refiere a la política que implementan algunos operadores de telecomunicaciones mediante la cual un operador no cobra por terminar las llamadas en su red provenientes de usuarios de otro operador, a cambio de que el otro operador haga lo mismo.

7 El costo marginal se refiere al costo adicional en que incurre un operador al proveer un minuto adicional de acceso a su recurso esencial.

8 Ejemplos de este estilo son los operadores de servicio local en Estados Unidos, a los cuales se les prohibió tener integración vertical con el servicio de larga distancia. Los operadores de larga distancia no competían en este caso con el operador local.

9 First bestse describe en economía como una situación que maximiza de manera absoluta el bienestar de la sociedad. El precio de acceso es tal que no existe otro precio que dé un bienestar mayor. Second bestse refiere a una situación que alcanza el mayor nivel de bienestar posible, dado que la solución que genera el mayor bienestar posible (first best) no es alcanzable. Por ejemplo, en el caso del texto en el que el operador establecido incurre en costos fijos y comunes, la solución que implica fijar el precio de acceso igual a costo marginal sigue siendo el first best. Sin embargo, una solución así no le permite al operador establecido recuperar sus costos fijos. Debido a lo anterior, se establecen los precios igual al costo total promedio; en este caso el operador establecido sí recupera sus costos fijos (esta es la solución second best).

10 Los mercados disputables son un estándar de bienestar en el que se simula un mercado muy competido para empresas que producen varios productos y que tienen economías de escala, como las telecomunicaciones. Mas adelante discutimos esta teoría. Véase Spence (1983) para una revisión de esta teoría.

11 Véase la cita que Rey y Tiróle (2007) hacen de Baumol.

12 En la literatura existen diversas reglas de componente eficiente dependiendo de si existe bypass o no, nosotros asumimos que no lo hay (véase Laffont y Tiróle, 2000).

13 En declaraciones ante el Poder Judicial, William Baumol ha defendido esta proporcionalidad (Rey y Tiróle, 2007).

14 Economías de alcance se refiere a una situación tecnológica en la que una empresa tiene menores costos cuando produce mas servicios. Esto ocurre cuando la empresa incurre en costos comunes para varios servicios.

15 Los precios Ramsey son una solución al problema que enfrenta el regulador para permitir que una empresa regulada que tiene una tecnología con economías de escala pueda recuperar todos sus costos. Estos precios se obtienen a partir de maximizar el bienestar de la sociedad, sujeto a la restricción de que el operador no pierda dinero. El resultado implica un esquema en el que los precios son mas altos para aquellos servicios cuya demanda sea mas inelastica (demanda inelastica es aquella que no cambia cuando suben los precios), y estos precios son mayores que el costo marginal de proveer el servicio.

16 Recordemos que el artículo 42 de la Ley Federal de Telecomunicaciones establece que los acuerdos de interconexión los realizarán los operadores.

17 Laffont, Rey y Tiróle (1998b) llaman a este resultado tariff mediated externalities.

18 Esto se explica por el razonamiento que hicimos antes, cuando explicamos la ecuación (4). En esa explicación, si una empresa S es pequeña, mas llamadas terminarán en la red rival, esto genera un déficit de acceso.

19 Poder de mercado es la capacidad de los operadores para fijar precios excesivos (por encima del costo marginal).

20 En septiembre de 2008 la tarifa por terminación de llamada desde un teléfono fijo estaba aproximadamente en 0.975 centavos de dólar por minuto; la terminación desde móviles, en alrededor de 1.30 pesos por minuto.

21 Véase la Lista de Resoluciones de la Cofetel del 1 de septiembre de 2008 sobre la disputa entre Axtel y los operadores móviles.

22 En términos analíticos (matemáticos), esto implica que respecto a los operadores de fijo, los operadores de móvil sólo toman en cuenta el costo marginal por terminación que enfrentan, y sobre el costo marginal por terminación cobran un precio monopólico. No se modela la interacción entre móvil y fijo y, por lo tanto, tampoco la terminación de fijo respecto a móvil.

23 Véase el artículo 43 de la Ley Federal de Telecomunicaciones.

24 La mayoría de los servicios de pospago incluyen minutos a cualquier operador de móviles. También en el caso de servicio fijo algunos operadores ofrecen este servicio.

25 Sin embargo, en México todos los operadores de celulares cobran la misma tarifa por terminación. Como se menciona en el trabajo, esta tarifa es elevada.

26 La Comisión Federal de Competencia emitió una resolución preliminar en julio de 2008 en la que dice que todos los operadores de móviles tienen poder sustancial de mercado en el mercado de terminación. Este resultado es totalmente consistente con el análisis hecho aquí.

27 Poder de mercado es la capacidad de fijar precios excesivos a los usuarios finales.

28 La tarifa de fijo estaba en .975 centavos de dólar aproximadamente, 10.53 centavos de peso al tipo de cambio de la época (10.8). La tarifa por terminación en móvil estaba en 1.32 pesos.

30 Berger asume que el que recibe la llamada también se beneficia; sin embargo, su modelo utiliza el esquema "el que llama paga".

31 Paul Milgrom, profesor de economía de la Universidad de Stanford, ha propuesto este esquema para financiar la expansión de servicio universal.

*Alejandro Castañeda Sabido es doctor en Economía y miembro del Sistema Nacional de Investigadores, nivel II. Actualmente es profesor e investigador del Centro de Estudios Económicos de El Colegio de México y profesor visitante en la División de Economía del CIDE. Camino al Ajusco 20, Pedregal de Santa Teresa, 10740, México, D.E Tel: 54 49 30 71. Correo-e: acasta@colmex.mx.