Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkMadera y bosques

versión On-line ISSN 2448-7597versión impresa ISSN 1405-0471

Madera bosques vol.14 no.2 Xalapa jun. 2008

Artículo de investigación

Políticas que afectan la competitividad de la producción de madera aserrada en México

Policies that affect the competitiveness of sawn wood production in Mexico

Martha E. Fuentes-López1, J. Alberto García-Salazar2, Francisco J. Zamudio-Sánchez3 y J. Arturo Matus-Gardea2

1 Investigador del Campo Experimental San Martinito CIRCE-INIFAP, Km. 56.5 Cart. Federal México-Puebla, San Martinito, Tlahuapan, Puebla CP 74100. ce: cesmar@compu_redes.net.mx

2 Orientación en Economía. Campus Montecillo. Colegio de Postgraduados. Km. 35.5 Carretera México-Texcoco. Montecillo, Estado de México. CP 56230. ce: jsalazar@colpos.mx.

3 Departamento de Estadística, Matemática y Cómputo. División de Ciencias Forestales. Universidad Autónoma Chapingo. Km. 38.5 Carretera México-Texcoco. Chapingo, Estado de México. CP 56230. ce: fjzams@yahoo.com

Manuscrito recibido el 16 de noviembre del 2006

Aceptado el 24 de septiembre del 2007

RESUMEN

Un problema que enfrenta la producción nacional de madera aserrada es la pérdida de competitividad frente a la madera importada. Para el periodo 1993-1995, la producción nacional abastecía el 80% del consumo nacional y para el 2001-2003 sólo el 3%. Con el objetivo de determinar los factores que podrían revertir esta tendencia, se usó un modelo de programación no lineal. Los resultados indican que una disminución de 30% en los costos de producción vía subsidios, reduciría las importaciones en 1,1%, estos es, 50,139 m3 aserrados, respecto al nivel observado en el periodo 2001-2003, y por otra parte incrementaría la producción en 2,1%. Los efectos de una reducción de 20% en los costos del transporte de las rutas internas nacionales causarían un aumento en la producción de 3,8%, esto es, 90,500 m3 aserrados y un decremento en las importaciones de 2,2%, lo que sería igual a 102,034 m3 aserrados. Aplicar un arancel de 6 % sobre el precio internacional aumentará la producción en 5,6%, es decir, 132,355 m3 aserrados y reducirá las importaciones en 9,5%, que ascendería a 439,280 m3 aserrados, respecto a los niveles observados en 2001-2003.

Palabras clave: Demanda, importaciones, mercado, modelo de equilibrio espacial, oferta.

ABSTRACT

Mexican sawn wood is facing a lack of competitiveness with respect to imported wood. Over the period 1993-1995 average national production was able to supply 80% of the national consumption whereas by the period 2001-2003 only was capable of supplying 24%. In order to determine the factors that could revert this tendency, a non linear programming model was used. Results indicate that if there were subsidies a 30% reduction in production costs would decrease imported wood in about 1,1%, which means 50,139 m3 of sawn wood, and it would increase the national production in 2,1%. A 20% reduction in transportation cost would lead to a rise in the national sawn wood production of 3,8%, this is 90 500 m3 in terms of sawn wood; consequently, imported sawn wood would decrease in 2,2%, which means 102 034 m3 of sawn wood. If a 6% tariff above the international price were to be implemented, the national production would increase in about 5,6%, this means 132 355 m3 of sawn wood. This tariff will help to decrease imported wood in about 9,5%, this is 306 923 m3 of sawn wood with respect to those of the 2001-2003 period.

Keywords: Demand, imports, market, spatial equilibrium model, supply.

INTRODUCCIÓN

México ocupa el octavo lugar mundial y segundo en América Latina en extensión forestal. El 75% del territorio nacional corresponde a terrenos forestales, equivalente a 141,7 millones de ha, de los cuales, 56,8 millones de ha están cubiertas por bosques y selvas. De esta superficie, 22 millones tienen potencial de producción maderable sustentable con un volumen de 38 millones de metros cúbicos rollo (Mm3r) (FAO, 1997; SEMARNAT, 2001 a 2003; Torres, 2003).

Los productos forestales pierden competitividad frente a la apertura comercial. En el caso de la madera, el aumento de las importaciones pone de manifiesto su falta de competitividad. El coeficiente de competitividad (razón de la producción sobre el consumo nacional de madera en rollo, p/c) ha descendido desde 1994, año de entrada en vigor del Tratado de Libre Comercio de América del Norte (TLCAN). En el periodo promedio 1993-1995 la razón p/c fue 80% y para 2001-2003 disminuyó a 34%. Como consecuencia, la razón de importaciones sobre consumo (m/c) fue poco más de 60% en los años 2002 y 2003.

Entre las causas de la pérdida de competitividad destaca la liberalización comercial que ha afectado la producción, el consumo y las importaciones de madera. Debido a la disminución en los precios internacionales y nacionales, la producción de madera en rollo se redujo 1,7 % anual, de 5.12 Mm3r en 1993, a 4.32 Mm3r en 2003. La producción tuvo un decremento moderado, pero el consumo aumentó 10,7 % anual de 1993 a 2003 (6.48 a 17.96 Mm3r), mientras que las importaciones pasaron de 0,816 a 14.97 Mm3r (SEMARNAT, 2001 a 2003).

Otras causas que explican la pérdida de competitividad están relacionadas con la estructura de la industria forestal, la cual en su mayoría está formada por unidades de producción de pequeña escala con bajos niveles de producción, bajos rendimientos y escasa eficiencia de conversión de materia prima (Juárez y Hernández, 2002). La competitividad se puede analizar mediante la cadena productiva, la cual será competitiva si puede mantener ventajas comparativas que le permitan alcanzar, sostener y mejorar una posición en el mercado (Sagarpa, 2003). Por tanto, generalmente una cadena será competitiva si lo es en cada eslabón y una estrategia competitiva deberá contemplar los costos de producción en cada eslabón.

El bajo precio internacional de la madera aserrada resta competitividad a la producción nacional y estos productores tienen menores posibilidades de obtener ganancias. Para competir con las importaciones, la producción nacional de madera aserrada puesta en las regiones consumidoras debe venderse a un precio igual, o menor al de su competidor. Una disminución en los costos de producción puede mejorar la competitividad, pues la madera nacional podría ser más barata a la importada. La disminución en el costo de producción podría ser consecuencia de una disminución en el precio de los insumos o por un incremento en la productividad. El menor costo de producción permitiría vender a precios bajos manteniendo ganancias para el productor, y con ello, asegurar su permanencia en el mercado regional.

Las zonas de mayor producción de madera se encuentran alejadas de las regiones de consumo. La mayor producción de madera aserrada se concentra en el Norte, Occidente y Sureste del país, y la mayor demanda en el Centro. La movilidad del producto requiere el uso de transporte y cuando las distancias son mayores los costos de comercialización se elevan reduciendo las ganancias. La topografía accidentada y la falta de una red caminera adecuada son factores que restan competitividad a la industria. Una disminución en los costos de transporte de las rutas comerciales internas mejoraría la posición del producto nacional frente a las importaciones.

Algunas políticas comerciales también permitirían mejorar la competitividad de la producción de madera. El establecimiento de un arancel a las importaciones aumentaría el precio de la madera proveniente del exterior haciendo más caro el producto extranjero. El precio de las materias primas e insumos usados en la producción, el grado de pulverización de la industria forestal, la tecnología, las condiciones obsoletas de la maquinaria y equipo, las tasas de interés y el régimen de propiedad ejidal que prevalece en México, son otros factores que tienen impacto sobre la competitividad.

Por efecto de la liberación comercial se espera que las importaciones continúen incrementándose. La falta de competitividad de la producción nacional de madera hace indispensable proteger la actividad por las siguientes razones: a) la industria de la madera tiene encadenamientos hacia atrás porque consume insumos que dejarían de producirse si la actividad desapareciera; b) la economía de miles de comunidades y millones de productores dependen de los ingresos generados en la actividad; c) el aumento de las importaciones y déficit comercial del sector silvícola se ha triplicado en los últimos años y; d) la industria del aserrío, segunda más importante dentro del sector forestal, genera empleos en 2058 plantas (SEMARNAT, 2003).

OBJETIVOS

El objetivo principal de la investigación fue medir en qué magnitud respondería el consumo, la producción y las importaciones de madera aserrada a cambios en los costos de transporte, costos de producción y establecimiento de aranceles, y determinar cómo mejoraría la competitividad del producto ante cambios en los factores antes mencionados.

METODOLOGÍA

El modelo

Para alcanzar el objetivo se formuló y resolvió un modelo de equilibrio espacial de la madera aserrada. El modelo supone que existen regiones que comercian madera y cada región constituye un solo y distinto mercado. Las regiones están separadas por unidad física, pero no aisladas por los costos de transporte, y éstos son independientes del volumen, lo cual implica la inexistencia de economías de escala. Conociendo las funciones de oferta y demanda del producto y los costos de transporte, el modelo permitió determinar la producción, el consumo, las importaciones y las movilizaciones de madera.

Las razones que justifican el uso de un modelo de equilibrio espacial aplicado al mercado de la madera son: a) I a producción y el consumo ocurren en lugares separados; b) productores, consumidores e importadores de madera responden de diferente manera a los estímulos de mercado y; c) la producción nacional no es suficiente para abastecer el consumo nacional aparente de madera, ya que más de 70% es abastecido con madera proveniente del exterior.

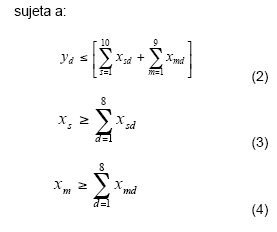

Basados en Takayama y Judge (1971), la función objetivo del modelo de equilibrio espacial maximizó el Valor Social Neto (VSN), el cual es igual al área bajo la curva de demanda, menos el área bajo la curva de oferta, menos el valor de las importaciones y menos los costos de transporte. Asumiendo s (s= 1,2...104) regiones productoras de madera aserrada, d (d= 1,2...85) regiones consumidoras y m (m= 1,2.96) puertos y fronteras de internación de las importaciones, el modelo de programación cuadrática se puede expresar de la siguiente manera:

donde: λd = intercepto de la función de demanda en la región d; yd = cantidad consumida de madera aserrada en la región d;Wd= pendiente de la función de demanda de madera en la región d;θs= intercepto de la función inversa de oferta en la región s; ls= intercepto de la función de oferta en la región s; Xs = cantidad producida de madera en la región S;ηs = pendiente de la función inversa de oferta de madera en la región s; pm = precio internacional de madera importada por el puerto m; xm = cantidad importada de madera aserrada por la frontera m; pSd = costo de transporte de madera de la región s a la región d; xSd = cantidad de madera enviada de la región s a la región d; pmd = costo transporte de madera de la frontera m a la región d; xmd = cantidad de madera enviada de frontera m a región d.

La ecuación (1) maximiza el VSN. La ecuación (2) establece que para cada región d, la cantidad consumida de madera aserrada (yd) es menor o igual, a la cantidad de producto que recibe la región d, proveniente de todas las regiones oferentes, tanto de zonas productoras del país, como de fronteras de internación. La ecuación (3) indica que la producción de madera aserrada en cada región productora s (xs) deberá ser mayor, o igual, al total de envíos de madera aserrada de las zonas productoras, hacia las regiones demandantes (xmd). La ecuación (4) establece que para cada frontera de internación m, las importaciones de madera aserrada (xm) deberán ser mayores o iguales a los envíos desde las fronteras de entrada de las importaciones a las distintas regiones de consumo (xmd).

El modelo se validó comparando la producción, el consumo y las importaciones de madera aserrada observadas en el año promedio 2001-2003, con los valores arrojados por el modelo base. Una vez obtenido el modelo base se realizaron tres escenarios: a) reducción de 30% en el costo de producción de la madera aserrada; b) reducción de 20% en los costos de transporte de las rutas comerciales internas y, c) imposición de un arancel de 6% sobre las importaciones.

Datos

Para obtener la solución del modelo base se obtuvieron funciones de oferta y demanda por región, el precio internacional en los puntos de entrada de importaciones y los costos de transporte de las zonas productoras y puntos de entrada, a los centros consumidores. Las funciones de oferta y demanda se calcularon usando la elasticidad precio, las cantidades producidas y demandadas y los precios al productor y consumidor. Las elasticidades precio de la demanda y oferta calculadas a nivel de región, provinieron de Fuentes (2006). La producción de madera aserrada se obtuvo de SEMARNAT (2001 a 2003). Los precios anuales promedio al productor fueron proporcionados por aserraderos ubicados en distintas regiones del país7.

En la producción de madera aserrada se obtienen productos de diferentes gruesos, anchos y calidades que originan varios precios. Los precios de venta por metro cúbico de la madera aserrada al menudeo están referidos a la calidad "mill-run", y fueron proporcionados por proveedores de madera y establecimientos ubicados en distintas regiones del país.

El consumo anual aparente de madera por región se obtuvo multiplicando el consumo por vivienda, por el número de viviendas. La información provino de INGEGI (2005) y SEMARNAT (2001a 2003).

El precio internacional de la madera aserrada se obtuvo de BANCOMEXT (2005) y de la Administración de Evaluación de Procedimientos de Aduanas del país. Dado que BANCOMEXT reporta datos en dólares, éstos se transformaron a pesos mexicanos mediante la tasa de cambio nominal reportada por el Banco de Información Económica del i ne gi para el periodo 2001-2003.

En el cálculo de los costos de transporte se consideraron las tarifas promedio establecidas por varias empresas de transporte nacional8. Estas empresas no muestran tarifas uniformes y presentan un margen de variación que oscila de $6,00 a $40,00 por kilómetro recorrido. No obstante, entre 70 y 80% de los productores, distribuidores y consumidores de madera aserrada, utilizan camiones propios para realizar el transporte, pues representa un ahorro de 60%.

El costo de transporte se obtuvo a través de la fórmula psd = (DsdxPpk) ICC, donde Psd es el costo de transporte de la zona de producción s a la región de consumo d ($ por m3 aserrado), DSd¡ la distancia promedio de s a d (km), Ppk el precio por kilómetro de s a d ($) y CC la capacidad de carga del trailer (m3 aserrados).

La resolución del modelo se obtuvo utilizando el procedimiento MINOS, diseñado para problemas de optimización con funciones objetivo no lineales, escrito en el lenguaje de programación GAMS (General Algebraic Modeling Systems).

RESULTADOS Y DISCUSIÓN

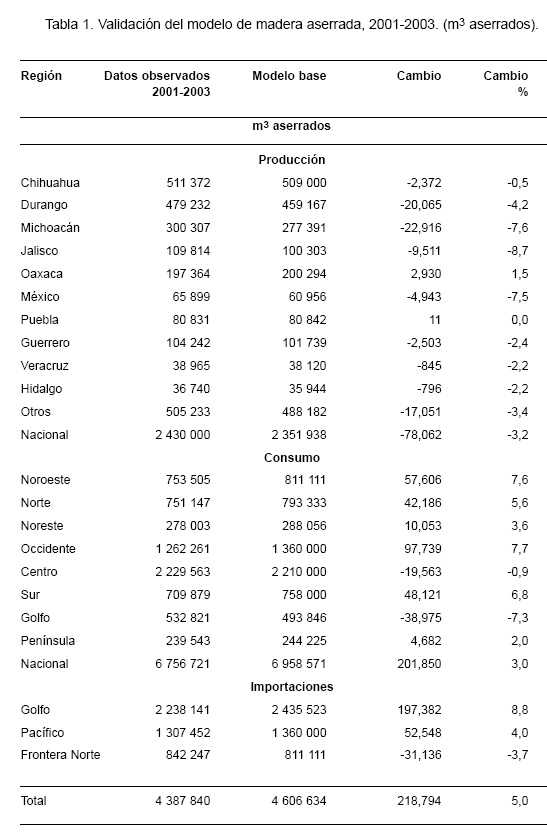

El modelo fue validado en consumo, producción e importaciones por puerto y frontera. En la tabla 1 se observan los resultados con variaciones menores a 10%, valores considerados permisibles entre los valores observados y estimados por el modelo base. Se observa que la solución del modelo subestima la producción en -3,2% y sobreestima el consumo y las importaciones en 3,0 y 5,0%, respectivamente. En la producción de madera aserrada las diferencias entre los datos observados y estimados por el modelo base oscilaron entre -8,7% (Jalisco) y 1,5% (Oaxaca). Para el consumo, las discrepancias entre los datos observados y los valores arrojados por el modelo base oscilaron entre: -7,3 % (Golfo) y 7,7% (Occidente). La mayor variación entre los volúmenes observadas y los estimados se obtuvo en el Golfo con 8,8%, en tanto que la menor variación se obtuvo en la frontera norte con -3,7%. Una vez validado el modelo se procedió a realizar escenarios que permitieran determinar los factores que podrían mejoran la competitividad de la producción nacional de madera aserrada. Es importante mencionar que dichos escenarios consideran ciertos supuestos ideales que están lejos de la problemática real. Por ejemplo, no se considera la capacidad real de producción, lo cual implica que la oferta puede incrementarse indefinidamente, sin considerar las limitaciones naturales de los bosques. El modelo solo consideró la distribución espacial en un año, sin contemplar las características temporales y el almacenamiento de madera. El país se dividió en 10 regiones productoras y ocho regiones consumidoras, sin considerar la totalidad de las regiones. Por lo tanto, la veracidad de los resultados y el uso de éstos depende de la veracidad de los supuestos realizados, así como de la calidad de la información utilizada para obtener el modelo base.

La principal fortaleza de la industria de la madera es el bajo costo de la mano de obra, su disponibilidad, calidad y además su productividad. Sin embargo, factores como los costos de materiales, falta de personal capacitado en todos los niveles, poco control de calidad, orientación de la producción para satisfacer el mercado interno, así como la existencia de tecnología obsoleta, han originado una industria poco competitiva (Torres, 2003) .

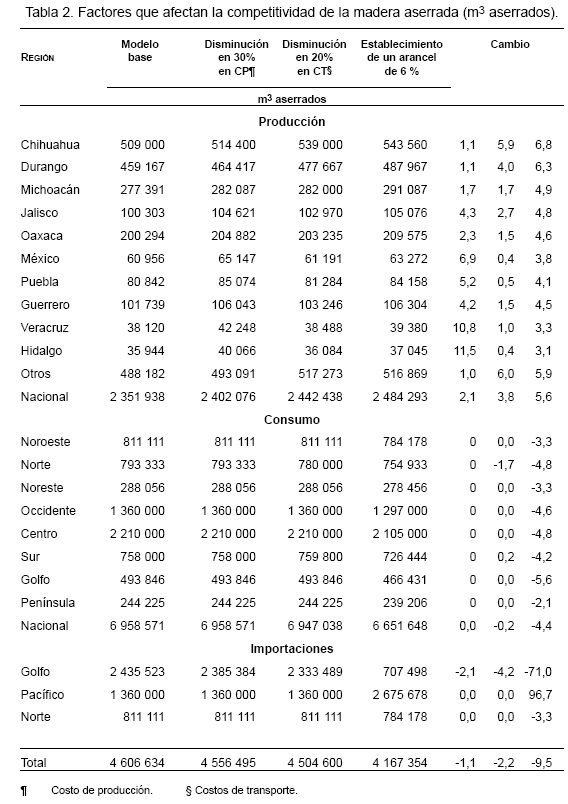

Bajo esta perspectiva, se consideró como primer escenario la reducción de 30% en el costo de producción de madera aserrada en el año promedio 2001-2003. La respuesta por el lado de la oferta fue un incremento en la producción de 2,1% equivalente a 50 138 m3 aserrados. Por la disminución en el costo de producción, el consumo no se ve afectado; sin embargo, el cambio en la producción ocasiona que las importaciones disminuyan en 1,1%, respecto a las observadas en 2001-2003. A nivel regional, el aumento en la producción ocurre en todas las regiones productoras. Los resultados anteriores confirman lo señalado por Muñoz (2001), acerca de que la ventaja en los costos de producción (que pudiera reflejarse con mejoras en los productos y procesos), derivaría directamente en un aumento de la competitividad en el mercado de la madera aserrada.

Las distancias entre zonas de producción y consumo elevan los costos de transporte, restando competitividad al productor nacional de madera aserrada. Los costos de transporte disminuyen la ganancia de los productores. Un segundo escenario evaluó el impacto que genera una reducción de 20% en los costos de transporte. Por el lado de la oferta, la respuesta fue un incremento en la producción de 3,8% (90 500 m3 aserrados), y por el lado de la demanda, se presentó un ligero decremento en el consumo de 0,2 % (-11 533 m3 aserrados). Las importaciones se redujeron en 2.2% (-102 034 m3 aserrados), respecto al nivel observado en 2001-2003.

Las regiones más beneficiadas por la disminución en los costos de transporte serían: Chihuahua, Durango y Michoacán, en donde la producción se incrementaría en 30 000, 18 500 y 4 609 m3 aserrados, respectivamente, y solo el Norte y Sur se verían afectadas por el lado del consumo. Las importaciones realizadas por el Golfo de México se verían disminuidas.

Una disminución en los costos de distribución y producción podría lograrse a través del aumento de la competitividad de los productos que se usan como insumos en el proceso de producción y comercialización de madera aserrada. Una disminución en los precios del diesel bajaría los costos de transporte con los efectos sobre la producción y las importaciones que ya fueron analizados. Aunque actualmente se subsidia el precio del diesel en la fase primaria de producción, éste no ha sido suficiente para impactar sobre la cadena productiva. Por las ineficiencias que podrían generarse, no es recomendable un subsidio al distribuidor de madera aserrada, mejor se recomienda que el gobierno implemente las medidas necesarias para hacer competitiva la producción del diesel que se produce en el país.

Otro forma en que podría disminuirse el costo de producción sería aumentando la productividad. Los volúmenes de producción de madera aserrada son muy bajos, principalmente por la falta de una infraestructura tecnológica y de innovación. El apoyo de actividades tecnológicas, de innovación e investigación, con el propósito de incrementar la productividad, disminuiría el costo medio de producción, mejorando la competitividad.

Las empresas de la industria forestal enfrentan costos elevados de la madera aserrada, costos que se atribuyen a las operaciones de colecta, transporte y distancias de acarreo. Estos aspectos ejercen una influencia importante en la capacidad de las industrias para competir y ampliarse. Aunque la ventaja en los gastos de mano de obra y distribución al mercado están a favor de los productores; el saldo del costo global es tal, que no podrían absorber los incrementos en los costos de transformación de la madera y mantenerse en una situación competitiva, a menos que se establecieran barreras arancelarias como una medida de protección (FAO, 2005).

Los efectos de un arancel sobre las compras externas elevan el precio doméstico de la madera importada e incrementan la producción nacional. El consumo doméstico se contraería originando que las importaciones disminuyan también. El efecto del arancel dependerá de la sensibilidad de la oferta y la demanda de madera aserrada a cambios en el precio. Debido a la elasticidad precio que caracteriza a la oferta y la demanda de madera aserrada, existen elementos para suponer que un cambio en el precio de las importaciones tendrá efectos importantes sobre la cantidad importada, y como medida de política para proteger al productor doméstico y provocar un efecto significativo en el volumen de importación, se requerirá imponer una tasa arancelaria a las importaciones de madera aserrada.

El tercer escenario consistió en aplicar un arancel de 6% sobre el precio de importación de la madera aserrada. Los resultados señalan que el establecimiento del arancel causará un incremento en la producción en 5,6%, respecto de la producción registrada en 2001-2003. Esto significa que la producción aumentará en 132 355 m3 aserrados.

La medida proteccionista disminuirá el consumo en 4,4% respecto al nivel observado en 2001-2003, equivalentes a 306 923 m3 aserrados. Las importaciones disminuirían en 9,5%, respecto al nivel observado en el año de análisis; esto es, 439 280 m3 aserrados. Las regiones beneficiadas por esta política serían las mayores oferentes como Chihuahua, Durango y Michoacán, que verían incrementada su producción en 34 560, 28 800 y 13 696 m3 aserrados, respectivamente. Las regiones consumidoras más afectadas serían el Occidente y el Centro.

Si se considera el actual escenario de apertura comercial y eliminación de barreras proteccionistas, la política de eliminación de aranceles no sería viable. Sin embargo, los fuertes efectos que la liberación comercial ha tenido sobre el mercado de la madera, y la importancia que el producto tiene para los demás sectores de la economía, justifican la propuesta de establecer un arancel para proteger la actividad.

CONCLUSIONES

La producción y el consumo de madera aserrada son sensibles al establecimiento de aranceles, y en menor medida a cambios en los costos de producción y transporte. Un desplazamiento importante de las importaciones podría lograrse a través de la instrumentación de políticas conjuntas que contemplarán el establecimiento de una tarifa arancelaria mayor al 6% y la disminución en los costos asociados a la producción y distribución del producto. Debido a los encadenamientos que el sector forestal tiene hacia atrás, a las miles de comunidades que dependen de las actividad silvícola y a la fuerte presión que sobre la balanza de pagos ejercen las importaciones de madera, es recomendable la instrumentación de dichas políticas, pues permitirían mejorar la competitividad de la producción nacional del producto, aunado a un esfuerzo por crear y aumentar las ventajas competitivas que pudieran conducir hacia una real consolidación en los mercados internacionales.

REFERENCIAS

Bancomext (Banco de Comercio Exterior). 2005. Atlas de Comercio Internacional. [ Links ]

Base de Datos en cd. Octubre de 2005. [ Links ]

FAO (Food and Agriculture Organization of the United Nations). 1997. Provisional outlook for global forest products consumption, production, and trade to 2010. Roma: Forestry Department, Forest Policy and Planning Division. 390 p. [ Links ]

FAO (Food and Agricultural Organization). 2005. Situación de los bosques del mundo. Base de datos en cd. Roma Italia. [ Links ]

Fuentes López, M.E. 2006. Factores que afectan la competitividad de la producción de madera aserrada en México. Tesis de Doctorado. Socioeconomía, Estadística e Informática, Economía. Colegio de Posgraduados Montecillo, Texcoco, Edo. de México. 138 p. [ Links ]

INEGI (Instituto Nacional de Estadística, Geografía e Informática). 2005. XII Censo General de Población y Vivienda 2000. htpp://www.inegi.gob.mx, 20 de octubre. [ Links ]

Juárez, B. y G. Hernández. 2002. Mexico solid wood products annual 2002. USDA, Foreign Agricultural Service. 35 p. [ Links ]

Muñoz, G. 2001. Más allá del bosque: Transformar el modelo exportador. Santiago, Chile, FLACSO. 328 p. [ Links ]

SAGARPA (Secretaría de Agricultura , Ganadería, Desarrollo Rural, Pesca y Alimentación). 2003. Competitividad de las cadenas agroalimentarias. Subsecretaría de Agricultura. Dirección General de Fomento a la Agricultura. Dirección de Competitividad. México, D. F. 24 p. [ Links ]

SEMARNAT (Secretaría del Medio Ambiente y Recursos Naturales). 2001. Programa Sectorial de Medio Ambiente (2001-2006), Tema: Bosques y selvas. México, D. F. [ Links ]

SEMARNAT (Secretaría del Medio Ambiente y Recursos Naturales). 2001 a 2003. Anuario Estadístico de la Producción Forestal. Dirección General Forestal. México, D. F. 65 p. [ Links ]

Takayama, T. y G. G., Judge. 1971. Spatial and temporal price and allocation models. North-Holland, Amsterdam, Holanda. 528 p. [ Links ]

Torres R., J. M. 2003. Estudio de tendencias y perspectivas del sector forestal en América Latina al año 2020. Informe Nacional de México. http://www.fao.org//docret/006/j2215s.htm. Octubre de 2005. [ Links ]

4 Chihuahua, Durango, Michoacán, Jalisco, Oaxaca, México, Puebla, Guerrero, Veracruz e Hidalgo.

5 Noroeste (integrada por Baja California, Baja California Sur, Sonora, Sinaloa y Nayarit); Norte (Chihuahua, Coahuila, Durango, Zacatecas y San Luis Potosí); Noreste (Nuevo León y Tamalulipas); Occidente (Jalisco, Michoacán, Colima, Aguascalientes y Guanajuato); Centro (Estado de México, Morelos, Hidalgo, Puebla, Tlaxcala y Querétaro); Sur (Oaxaca, Chiapas y Guerrero); Golfo (Veracruz y Tabasco) y; Península (Yucatán, Campeche y Quintana Roo).

6 San Luis Río Colorado, Mexicali, Ciudad Juárez, Piedras Negras, Manzanillo, Mazatlán, Tuxpan, Tampico y Progreso.

7 Unión de Comunidades Forestales IXETO, S. A de C. V., Cámara de la Industria Mueblera del Estado de Jalisco, Cámara Nacional de la Industria Forestal Guadalajara, Madererías Carpicentro, S. A de C. V., México, Comunidad Sta. María Zenzontepec, Oaxaca, Macosa-Madererías, Oaxaca, Empresa Forestal del Ejido "El Balcón", Tecpan de Galeana, Guerrero, Empresa Forestal de San Juan Nuevo Parangaricutiro, Michoacán, SEMARNAT-Certificación Fitosanitaria, México, SEMARNAT-Estadísticas Forestales, México, Industrias Perroni, S. A. de C. V., Unión de Ejidos de Producción, Explotación, Comercialización e Industrialización Agropecuaria y Forestal de la Sierra Norte de Puebla, Fábrica de Tarimas, Empaques y Madera Dimensionada de Puebla, Madererías de Durango, Madererías de Chihuahua, Madererías del Estado de México.

8 Transportes Unidos de México (TUM), Centro de Distribución y Almacenaje de Transportes (DAT), EASO, CENTAURO, SUVI, Julián de Obregón, Castores y III Guerras.

Nota

Este documento se debe citar como: Fuentes-López, M. E., J. A. García-Salazar, F. J. Zamudio-Sánchez y J. A. Matus-Gardea. 2008. Políticas que afectan la competitividad de la producción de madera aserrada en México. Madera y Bosques 14(2):29-39.