texto en

texto en  Inglés (pdf)

Inglés (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink1.Introducción

El fin del régimen de convertibilidad dólar-oro en 1973, significó no sólo el fin operativo del modelo monetario internacional de Bretton Woods, sino también el punto de transición hacia un orden económico articulado alrededor de un sistema cambiario de libre flotación. En efecto, la estabilidad monetaria y de precios componen los fundamentos de este paradigma, donde la tasa de interés constituye el instrumento clave para la consecución de estas metas y la autonomía del Banco Central la condición garante de la credibilidad y efectividad de la política monetaria; quedando el valor externo de la moneda nacional supeditado a las variaciones de la oferta y la demanda en el mercado de divisas. Los objetivos de este cambio de paradigma estarían encauzados a comprimir los desbalances de la cuenta corriente, profundizar el desarrollo del sistema financiero y compactar los efectos de corto plazo asociados con choques externos, como los generados por burbujas crediticias o ataques especulativos (López-Marmolejo y Ventosa-Santaulària, 2019; Perrotini, 2007).

Sin duda, el comportamiento de los mercados cambiarios constituye un tópico relevante dentro de la ciencia económica, debido a las secuelas que los desajustes atípicos y sistemáticos del tipo de cambio provocan en la rentabilidad financiera, la estabilidad macroeconómica y la dinámica del comercio internacional. A nivel teórico, según el enfoque de balance de portafolio, el tipo de cambio mantiene un comovimiento con los diferenciales de la tasa de interés, la inflación, la actividad económica, la oferta monetaria y el acervo de activos financieros (Wang, 2009; Cushman, 2007; Branson y Henderson, 1985; Frankel, 1984). En el ámbito empírico, los resultados son mixtos y poco concluyentes, en virtud de las dificultades conceptuales y metodológicas, particularmente en la dirección de la robustez de los indicadores empleados para caracterizar el mercado de activos y la riqueza financiera (Kharrat et al., 2020; Xie y Chen, 2019; Capistrán et al., 2019; Salim y Shi, 2019; Beckmann et al., 2018; Cuiabano, 2017; Cushman, 2007).

Por lo anterior, el presente estudio busca responder a la siguiente pregunta: ¿qué impacto genera la oferta relativa de activos y la riqueza financiera, así como los fundamentos monetarios, en la dinámica del tipo de cambio en México? El propósito es obtener evidencia consistente que permita trazar una línea de reflexión en torno de los efectos dinámicos que las variaciones en el mercado de activos y la riqueza financiera generan sobre el valor del peso frente al dólar. Desde esta perspectiva, se supone que las variaciones del tipo de cambio están sujetas a compensar la dinámica de los mercados de activos a nivel internacional, en otras palabras, los desajustes de la cuenta financiera de la balanza de pagos.

La contribución de este estudio se sustenta, primero, en el análisis simultaneo del impacto de los acervos de activos externos privados y la demanda de bonos, además de los determinantes monetarios tradicionales, sobre la dinámica del tipo de cambio para el caso de economías emergentes; segundo, a nivel metodológico, la operacionalización empírica se lleva a cabo mediante un modelo Autorregresivo con Rezagos Distribuidos (ARDL, por sus siglas en inglés), el cual incorpora una ecuación de corrección de error, a través de la cual se introduce la dinámica de corto plazo de las variables, influenciadas por las desviaciones respecto de la senda de equilibrio, al comportamiento de largo plazo del sistema, asegurando con ello estimadores consistentes y eficientes; además que reduce sesgos por problemas de endogeneidad o restricciones en el tamaño de la muestra (Pesaran et al., 2001).

El artículo se organizó de la siguiente manera: en la primera parte, se presenta la discusión teórica sobre los determinantes del tipo de cambio, desde la vertiente del modelo de equilibrio de cartera. En la segunda, se realiza una breve revisión de la literatura empírica, con el propósito de conocer los principales resultados y metodologías empleadas en torno de los factores explicativos de la paridad cambiaria. En la tercera parte, se presentan algunos hechos estilizados sobre la dinámica macroeconómica y financiera en México, con la finalidad de esbozar una relación causal preliminar entre el tipo de cambio, la profundización del mercado de capitales y la tasa de interés. En la cuarta parte, se establece la operacionalización de la hipótesis. Finalmente se presentan las conclusiones.

2. Determinantes del tipo de cambio: elementos teóricos

En el campo de la teoría sobre los determinantes del tipo de cambio se distinguen dos rutas analíticas: la hipótesis nominal, constructo en el que la relación cambiaria está supeditada a las variaciones de los precios relativos, la tasa de interés y la balanza de pagos (Frenkel y Rapetti, 2010; Wang, 2009; Frankel, 1984); y el enfoque de competitividad, donde el comportamiento de la tasa de cambio está determinada por la dinámica de los diferenciales en productividad, del salario real y en tecnología (Aghion et al., 2009; Begum, 2000). El debate entre ambas vertientes radica en la operación de las hipótesis de la paridad de poder de adquisitivo y de los mercados eficientes en un contexto de competencia industrial.

Consecuentemente, el propósito de este trabajo no reside en describir con detalle las características de los modelos teóricos ni ser exhaustivos en su enumeración, sino distinguir los mecanismos y las condiciones que determinan la dinámica del tipo de cambio, desde la perspectiva de la profundización e integración monetaria y financiera.

Mercado de activos, riqueza financiera y tipo de cambio

En el contexto del Modelo de Equilibrio de Cartera (MEC) la determinación del tipo de cambio está supeditada a los movimientos de la cuenta financiera de la balanza de pagos, por lo que las variaciones cambiarias estarían orientadas a compensar la dinámica de los fondos de los activos financieros (Wang, 2009).

Analíticamente, este trabajo se basa en el modelo de portafolio de Frankel (1984), el cual por construcción se fundamenta en un régimen cambiario flexible con precios rígidos y la persistencia de desviaciones entre la rentabilidad de los activos nacionales y foráneos, los cuales se suponen sustitutos imperfectos. Asimismo, el sistema considera, por un lado, que los agentes no poseen información completa ni son perfectamente racionales y, por otro lado, la presencia de restricciones y controles al capital, cuya simbiosis genera aversión al riesgo.

Por lo anterior, primero, se considera que la riqueza financiera (R j ) es distribuida por los agentes entre dinero (D), bonos domésticos (B d ) y la tenencia de activos foráneos (B f ), de tal forma que la demanda de activos1 por parte de los agentes viene dada por:

Donde /

En esta formulación /

Donde /

Segundo, en el corto plazo, se discurre que las expectativas de depreciación del tipo de cambio están determinadas por el desajuste del tipo de cambio con relación a su valor de equilibrio /

Combinando (3) y (4), la función de largo plazo del tipo de cambio vendrá dada por:

Conviniendo que el mercado monetario está en equilibrio y la persistencia de desviaciones en la hipótesis de la paridad descubierta de interés, entonces la función de reacción del tipo de cambio con equilibrio en cartera queda determinada3 como:

Según describe la ecuación (6), el tipo de cambio con precios rígidos (e) está determinado por los movimientos de la oferta relativa de activos (/

3. Factores determinantes del tipo de cambio nominal: revisión de la literatura empírica

En la literatura los resultados son heterogéneos con relación a la consistencia empírica del enfoque monetario sobre la determinación del tipo de cambio, particularmente para el caso de economías emergentes debido, entre otros factores, a las dificultades de medición de la estructura conceptual (robustez de los indicadores), la agregación de estudio y las limitaciones metodológicas; esta condición requiere, en el contexto del nuevo consenso macroeconómico, incorporar el efecto vinculado con la dinámica del mercado de activos y la riqueza financiera, con el objetivo de atender los sesgos en el proceso de operacionalización de hipótesis sobreestimación/subestimación) por la omisión de variables relevantes y, con ello, una adecuada interpretación del contraste empírico (Catalán, 2022; Kharrat et al., 2020; Xie y Chen, 2019; Capistrán et al., 2019; Salim y Shi, 2019; Beckmann et al., 2018; Cuiabano, 2017; Warshaw, 2016; Danga y Kiptui, 2016; Afat et al., 2015; Dabrowski et al., 2014; Yuan, 2011; Loria et al., 2010).

Con datos trimestrales de México, durante el periodo 1994-2018, Catalán (2022) estudia la consistencia de la vertiente monetaria para explicar las variaciones cambiarias. En sus estimaciones, basadas en un modelo autorregresivo con corrección de error (VEC), encuentra evidencia que sustenta la conjetura del modelo de precios flexibles de Bilson de 1978, en el que los diferenciales de la oferta monetaria, el Producto Interno Bruto (PIB) y la tasa de interés mantienen un comovimiento con el tipo de cambio en el largo plazo. Sin embargo, sus resultados son poco concluyentes con respecto de la validez de las hipótesis monetaristas de expectativas inflacionarias de Frenkel de 1976, de precios rígidos de Dornbusch de 1976, del diferencial de tasa de interés de Frankel de 1979 y de las expectativas racionales de Mussa de 1982.

Mediante un modelo panel dinámico, Kharrat et al. (2020) examinan la consistencia del enfoque de portafolio en la determinación del tipo de cambio -esquema multilateral-, en una muestra de 64 países durante el periodo 1971-2015. En forma transversal, hallan soporte empírico parcial en torno del modelo de equilibrio de cartera: por un lado, sistemáticamente encuentran que el efecto asociado con la oferta monetaria y la inflación es consistente con el fundamento teórico; por otro lado, sus resultados son más acotados en cuanto al impacto de la producción, la tasa de interés y el acervo de activos, ya que el signo y significancia estadística de estos depende del tamaño de la muestra, la periodicidad de los datos, la medición de la variable dependiente y el subperiodo de estudio.

Xie y Chen (2019) analizan la dinámica de la función de reacción del tipo de cambio (/

En un trabajo para México, Capistrán et al. (2019) contrastan empíricamente el mecanismo de sobrerreacción del tipo de cambio de Dornbusch, durante el periodo 1990:01-2015:04. En sus regresiones, encuentran que los choques en las tasas de interés doméstica y el PIB tienden apreciar el tipo de cambio, en contraste, observan que una perturbación en la demanda de dinero induce una depreciación cambiaria; asimismo, hallan que un aumento de los precios induce una apreciación de la moneda. Además, sus resultados confirman causalidad bidireccional entre la tasa de interés y el tipo de cambio, lo que implica que el Banco Central reacciona endógenamente a los choques cambiarios para evitar un traspaso inflacionario.

Salim y Shi (2019) revisan la robustez del enfoque monetario con precios flexibles (MMPF) en Indonesia durante el periodo de 1999:04-2017:01, mediante un modelo ARDL (lineal y no lineal). Si bien las regresiones revelaron que los fundamentales macroeconómicos, incluyendo la balanza comercial, impulsan constantemente (comovimiento) el tipo de cambio, también los resultados son poco concluyentes con relación a las conjeturas del MMPF; parcialmente, las estimaciones sugieren que un aumento en los diferenciales de la oferta monetaria, la tasa de interés, la inflación y la balanza comercial inducen una depreciación de la rupia, mientras que la profundización de la brecha del producto provoca una apreciación.

Mediante un modelo VEC, Beckmann et al. (2018) analizan la relación de largo plazo entre el tipo de cambio y sus macro fundamentos con base en el enfoque monetario, en la zona euro, durante el periodo 1999:01-2015:07. Si bien en sus resultados encuentran evidencia de un comovimiento entre la tasa de cambio euro/dólar y los componentes monetarios, la evidencia empírica es mixta en torno de la hipótesis monetarista; aunque las estimaciones confirman que un aumento de la tasa de interés local induce a una depreciación, en contraste, el efecto de un aumento de la oferta monetaria y del producto son de apreciación y depreciación, respectivamente.

En un análisis para América Latina y Asia, Cuiabano (2017) evalúa, por medio de un panel dinámico, los determinantes de largo plazo del tipo de cambio en 14 países,4 para el periodo 1999:01-2015:04. A pesar de que sus es- timaciones confirman un comovimiento entre la paridad cambiaria y sus macro fundamentos, los resultados son poco consistentes con las conjeturas del modelo monetario de precios flexibles. La evidencia empírica, para el conjunto de la muestra, indica que las variaciones de la oferta monetaria y la tasa de interés inducen una apreciación de la moneda local, mientras que la expansión de los precios provoca una depreciación; a nivel de región, los coeficientes carecieron de significancia estadística.

Apoyado en un modelo VEC, Warshaw (2016) analiza, mediante una extensión del modelo monetario, el papel del tipo de cambio paralelo en Turquía durante el periodo 1987-1998. En general, sus estimaciones muestran evidencia mixta. Si bien sus regresiones confirman que la profundización del diferencial de la oferta monetaria provoca una depreciación de la lira turca, el signo de los parámetros asociados con las brechas del producto y de la tasa de interés es inverso al fundamento teórico. Asimismo, halla que la extensión de las operaciones del tipo de cambio paralelo genera pérdidas en el valor nominal de la moneda local; con este resultado, afirma que la inclusión de los factores que distorsionan el mercado cambiario mejora la capacidad predictiva (ajuste) del sistema.

Danga y Kiptui (2016) analizan los determinantes, de corto y largo plazo, de las fluctuaciones del tipo de cambio en Kenia, durante el periodo 1993:032014:04. En sus regresiones, apoyadas en un modelo ARDL, encuentran que el aumento de las reservas internacionales y de la brecha de la tasa de interés induce a una apreciación de la moneda keniana, mientras que el incremento de la oferta monetaria genera una depreciación; en cuanto al coeficiente del saldo de cuenta corriente, sus resultados mostraron la ausencia de significancia estadística.

Basado en estimaciones a nivel de país, Afat et al. (2015) estudian la consistencia del modelo monetario (precios flexibles - MMPF -, expectativas racionales - MMER - y brechas en la tasa de interés real - MMTIR -), en 34 economías de la OCDE durante el periodo 1970:07-2014:05. Empíricamente, en sus resultados no hallan soporte para validar el MMPF; en contraste, encuentran que los fundamentos del MMER se verifican sólo en Suecia (Corona/ dólar) y Reino Unido (libra/euro), mientras que la base del MMTIR es sólida únicamente para México (peso/dólar) y parcial en la eurozona (euro/dólar). La fragilidad del enfoque monetario, afirman, se debe a las desviaciones de la condición de paridad del poder adquisitivo (PPA) y la lasitud de la función de demanda de dinero.

Con apoyo de un modelo panel dinámico, Dabrowski et al. (2014) examinan si el MMPF es un constructo eficiente en la determinación del tipo de cambio en Hungría, Moldavia, Polonia, República Checa, Rumania, Serbia, Turquía y Ucrania, durante el periodo 2001:04 2012:04. En sus regresiones encuentran, primero, evidencia de comovimiento entre la tasa cambiaria y sus determinantes; segundo, los signos de los coeficientes son consistentes con los valores esperados del enfoque monetario, esto es, la profundización de los diferenciales de la oferta monetaria generan una depreciación, mientras que el aumento de las brechas en el producto y los precios inducen una apreciación; tercero, causalidad unidireccional que va de la oferta monetaria al tipo de cambio y de éste a las variaciones de los precios.

Mediante técnicas de regresiones VEC y ARCH, Yuan (2011) analiza la relación de largo plazo entre el tipo de cambio y sus macro fundamentales, con base en cuatro variantes del modelo monetario, para los casos de Australia, Canadá, Estados Unidos, Japón y Reino Unido durante el periodo 1973:012007:02. En general, las estimaciones advierten evidencia mixta en torno de los fundamentos del enfoque monetarista. Esto refuerza, concluye, que la naturaleza exacta de la dinámica del tipo de cambio es compleja y las variables monetaristas sólo explican parcialmente su comportamiento.

En otro estudio para México, durante el periodo 1994:01-2007:04, Loria et al. (2010) encuentran que en largo plazo el enfoque monetario representa una aproximación significativa para explicar las fluctuaciones del tipo de cambio.

4.El papel de los activos financieros en la dinámica del tipo de cambio en México

Funcionamiento económico y paridad cambiaria: hechos estilizados

La crisis de la balanza de pagos de 1982 constituyó un punto de inflexión para la economía mexicana que exigiría el diseño y operación de una nueva estrategia de crecimiento y desarrollo económico orientada, por un lado, a solventar los desequilibrios económicos y financieros acumulados durante la fase de industrialización sustitutiva (presión inflacionaria persistente, expansión de la deuda y la volatilidad cambiaria); por otro lado, impulsar la competitividad y la eficiencia productiva. Este cambio estructural, además de un amplio entramado de reformas en materia financiera y comercial, requeriría de la instrumentación de una política cambiaria que permitiera amortiguar el impacto ante choques externos, ajustar la balanza de pagos y contribuir en el fortalecimiento de la posición financiera.

Entre 1983 y 1994 (21 de diciembre) la autoridad monetaria operó por lo menos tres regímenes de tipo de cambio fijo o semifijo (predeterminado), periodo durante el cual la política cambiara funcionó como ancla nominal de la inflación: i) control de cambios, ii) flotación regulada y iii) bandas cambiarias con desliz controlado (determinadas por la Comisión de Cambios). En efecto, estas modificaciones, estarían orientadas a compensar los desajustes vinculados con la excesiva liquidez (crédito) de la economía, la profundización de la brecha inflacionaria (interna y externa), el proceso de reorientación exportadora y las variaciones en los precios de energéticos y materias primas, así como mejorar la eficiencia del mercado de divisas (costos de transacción). Sin embargo, hacia mediados de la década de los noventa, la volatilidad de los mercados financieros internacionales, el aumento del tamaño de la deuda, la normalización de la política monetaria de la Reserva Federal (FED) y la contracción de las reservas de dólares, combinado con un fuerte ataque especu- lativo sobre el peso, derivó en un ajuste abrupto del tipo de cambio y, con ello, el colapso económico y el incremento exponencial de la inflación; en este contexto, se realizó un cambio de la política económica con el objetivo contener este proceso inflacionario, específicamente se colocaría a la política monetaria como ancla nominal y la tasa de interés como instrumento. Esta nueva directriz del Banco de México estaría acompañada con la adopción de un sistema de libre flotación cambiaria, con lo cual se esperaba reducir la sensibilidad de los activos del Banco Central a las variaciones cambiarias y conceder mayor flexibilidad a la política monetaria, en la vía de los fundamentos del Nuevo Conceso Macroeconómico (Banco de México [BANXICO], 2009).

Tabla 1 México: indicadores económicos selectos

| Indicador | 1980-1990 | 1990-2000 | 2000-2010 | 2010-2021 |

| PIB /1 | 1.9 | 3.4 | 1.5 | 1.6 |

| Productividad total de factores /1 | -2.2 | -0.3 | -1.1 | -0.5 |

| Formación de capital /1 | -1.1 | 3.9 | 1.7 | -0.8 |

| Balanza comercial /2 | 2.9 | -1.6 | -1.7 | -1.2 |

| Déficit fiscal/2 | -7.7 | -0.2 | -1.6 | -2.5 |

| Deuda total neta del sector público/2 | 69.4 | 24.9 | 19.3 | 38.4 |

| Tasa de interés cetes 91 días/3 | 53.4 | 24.4 | 8.3 | 5.0 |

| Inflación /1 | 65.1 | 18.3 | 4.7 | 3.9 |

| Capitalización bursátil/2 | 4.9 | 26.8 | 26.4 | 36.6 |

| Inversión extranjera directa/3 /4 | 5.6 | 9.7 | 13.4 | 12.5 |

| Tipo de cambio /1 | 61.9 | 12.9 | 2.9 | 4.4 |

Notas: 1/ Tasa de crecimiento promedio anual; 2/Indicador como proporción del PIB; 3/ Promedio del indicador; 4/ como proporción de la formación bruta de capital fijo. Datos de productividad total de factores y capitalización bursátil disponibles hasta 2020.

Fuente: elaboración propia con datos del Banco Mundial (2022), BANXICO (2022), FRED (2022) y FMI (2022).

En poco más de tres décadas de operación del Modelo de Economía Abierta (MEA), la economía mexicana experimentó un marcado estancamiento del PIB y de la inversión en capital, delimitado por la contracción sistemática de la productividad y un déficit comercial persistente (dada la alta participación del valor agregado foráneo en la producción de exportación), lo que ha tenido como contrapartida el deslizamiento del tipo de cambio y de los precios relativos, con la orientación de asegurar la competitividad de los sectores comerciables (véase tabla 1).

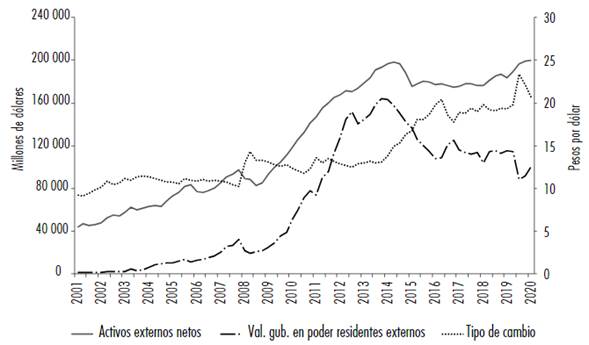

Fuente: elaboración propia con datos de BANXICO (2022) y FMI (2022).

Figura 1 Activos externos, bonos y tipo de cambio

En cuanto al mercado de dinero y de capitales, en el marco del MEA, también surgen algunos contrastes. En efecto, México ha logrado una importante expansión de la capitalización bursátil y, con ello, de los activos externos, condición que ha mejorado la capacidad de liquidez y su posición financiera; sin embargo, también se ha convertido en un factor de riesgo para el tipo de cambio debido a las potenciales implicaciones que el creciente influjo de capital externo de corto plazo tiene sobre el margen de respuesta (ajuste) ante choques externos y la estabilidad del sistema financiero; además de los resultados restringidos en materia de ahorro y del alto sesgo del crédito hacia el financiamiento de corto plazo.

Fuente: elaboración propia con datos de BANXICO (2022) y FMI (2022)

Figura 2 Valores gubernamentales y tipo de cambio

Conviene destacar que desde 2013 la economía mexicana ha experimentado variaciones significativas en los flujos de inversión extranjera en cartera y la tasa de capitalización de mercado, condición que ha generado presiones sobre el valor cambiario del peso, a pesar de la profundización de las coberturas cambiarias5 (véanse tabla 1, figuras 1 y 2); algunos de los factores que han incidido en estos desfases del mercado de capital están vinculados con: i) la normalización de la política monetaria del Banco de la Reserva Federal de Estados Unidos; ii) el aumento del déficit fiscal; iii) el incremento de la deuda de corto plazo; iv) las variaciones significativas de los precios del petróleo; v) el diferencial inflacionario.

En efecto, el esquema monetario de objetivo único sitúa a la tasa de interés como el instrumento de la autoridad monetaria, lo que significa que en el largo plazo se ha constituido como el mecanismo de ajuste de las expectativas inflacionarias; no obstante, a partir de la crisis subprime de 2008 la regla monetaria en México ha operado, en la práctica, como un instrumento para contener la volatilidad desordenada del tipo de cambio en el corto plazo, especialmente ante los movimientos de la política monetaria en Estados Unidos, con el objetivo de compactar los efectos de traspaso sobre los precios internos.

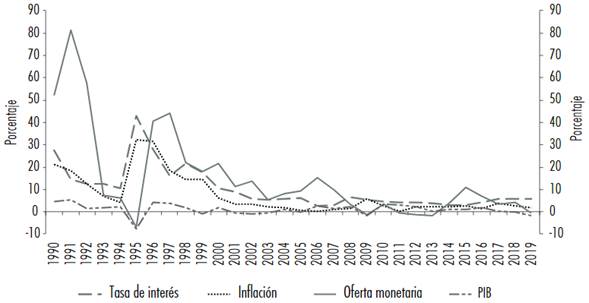

Nota: las variables representan las brechas de la tasa de interés, la oferta monetaria (M1), la inflación y la tasa de crecimiento del PIB entre México y Estados Unidos.

Fuente: elaboración propia con datos de BANXICO (2022) y FRED (2022).

Figura 3 Dinámica de los determinantes monetarios del tipo de cambio

En cuanto a la expansión monetaria, el BANXICO mantiene, particularmente desde 2008, un ciclo sincronizado con la dirección de la política monetaria de la FED, en la perspectiva que las variaciones de la cantidad de dinero están orientadas a proveer liquidez al mercado financiero, configurándose como un instrumento de ajuste contracíclico para asegurar la dinámica de los precios de los activos financieros; sin embargo, esta expansión parece generar presiones sobre la paridad cambiaria y efectos marginales sobre el producto.

Estimación empírica y aspectos metodológicos

Para el análisis empírico de la relación entre el tipo de cambio, la oferta relativa de activos y la riqueza financiera en México se supone un modelo ARDL. Una ventaja de los modelos ARDL radica en que esta metodología permite realizar regresiones de sistemas con variables de distinto orden de integración, I(d), lo cual ayuda a resolver los requerimientos sobre las propiedades de estacionariedad del análisis estándar de cointegración; asimismo, produce estimadores eficientes y consistentes, aun cuando las series del sistema sean endógenas o en muestras pequeñas (Pesaran et al, 2001).6

De esta forma, la especificación estocástica de la ecuación (6) queda definida como:

Donde e

t

constituye el tipo de cambio peso/dólar7 y H

t

representa un vector columna de variables explicativas (activos externos netos privados de México, af

MX

, y Estados Unidos, af

USA

; demanda de bonos domésticos, ; vgMXtasa de interés, Ĩ ; inflación,

Si el término de error sigue un proceso I(0) y existe evidencia de comoviento entre las series del sistema, entonces, la relación de largo plazo deberá incorporar una ecuación de corrección de error, cuya dinámica captura las desviaciones de las variables respecto de la senda de equilibrio. De esta forma, la ecuación (7) quedará definida de la siguiente forma:

En esta expresión, /

De acuerdo con los fundamentos del modelo de equilibrio de cartera (Wang, 2009; Frankel, 1984), se espera que los coeficientes asociados con las brechas de la oferta monetaria y de la tasa de inflación, así como con el acervo de activos externos netos privados de México, sean positivos, esto es, el mecanismo compensatorio ante un incremento en /

Análisis e interpretación resultados

Los datos comprenden series trimestrales de 2001:04 a 2019:04 sobre tipo de cambio nominal (peso/dólar), tasa de interés de los certificados del tesoro a 91 días, índice global de actividad económica, agregado monetario M1, índice nacional de precios al consumidor, activos foráneos netos, derechos especiales de giro y reservas internacionales de México y Estados Unidos. La información se encuentra en los repositorios estadísticos del BANXICO, del Fondo Monetario Internacional (FMI) (International Financial Statistics) y del Banco de la Reserva Federal (Federal Reserve Economic Data).

Empíricamente, primero, se analizaron las propiedades estocásticas de las series incluidas en el sistema con base en las pruebas de raíz unitaria de Dickey-Fuller Aumentada (ADF) y Phillips-Perron (PP), cuyos resultados sugieren que las variables son procesos estocásticos estacionarios en primeras diferencias. Segundo, se procedió a determinar la persistencia de comovimiento entre las variables de cada modelo estimado con base en el algoritmo de Pesaran et al. (2001), cuyo estadístico confirmó la presencia de cointegración (véase Anexo). Tercero, se determinó la consistencia y eficiencia de los parámetros estimados mediante las pruebas Breusch-Godfrey, White y Royston; las cuales no evidenciaron problemas de autocorrelación o heteroscedasticidad, aunque la hipótesis de distribución normal de los residuos fue mixta (véanse Anexos). Es importante acotar que en cada modelo el coeficiente de velocidad de ajuste tiene el signo esperado, lo que sugiere la convergencia al equilibrio.

En general, las estimaciones muestran resultados significativos en torno del modelo de equilibrio de cartera (véase tabla 2). En primer lugar, la evidencia confirma una relación negativa entre las variaciones cambiarias y el diferencial de la tasa de interés, lo cual sugiere que con la profundización de la brecha de los rendimientos financieros /

En la misma dirección, la evidencia confirma una correlación negativa entre el diferencial del producto y el tipo de cambio; este resultado, valida el fundamento de que un mayor dinamismo de la actividad económica /

Por otro lado, las estimaciones sugieren, en el sentido del modelo equilibrio de cartera, que una profundización del margen inflacionario /

Tabla 2 México: determinantes del tipo de cambio nominal

| Variable dependiente /1 ∆e | Modelo 1 | Modelo 2 | Modelo 3 | Modelo 4 |

| constante | 0.1068 | -3.6095 | -6.3348 | -3.7087 |

| [0.919] | [0.077]** | [0.048]* | [0.085]** | |

|

|

0.3435 | 0.1898 | 0.2374 | 0.0478 |

| [0.003]* | [0.007]* | [0.016]* | [0.602] | |

|

|

-0.6559 | -4.0461 | -5.0369 | -3.7638 |

| [0.126] | [0.001]* | [0.004]* | [0.001]* | |

|

|

-0.0071 | -0.0109 | -0.0194 | -0.0190 |

| [0.132] | [0.127] | [0.075]** | [0.052]** | |

|

|

0.6468 | -0.2992 | -0.1461 | 0.2893 |

| [0.000]* | [0.444] | [0.722] | [0.444] | |

|

|

- | 0.0011 | 0.0011 | 0.0014 |

| [0.002]* | [0.009]* | [0.002]* | ||

|

|

- | - | 0.00003 | -0.00003 |

| [0.441] | [0.341] | |||

|

|

- | - | - | -0.1878 [0.042]* |

|

|

-0.1528 | -0.1092 | -0.0930 | -0.1024 |

|

|

[0.008]* | [0.002]* | [0.008]* | [0.003]* |

Nota: 1/ Estimaciones mediante un Modelo Autorregresivo con Rezagos Distribuidos (ARDL). Valor-p entre corchetes, parámetros significativos * al 5% ** al 10%.

Fuente: elaboración propia con datos del International Financial Statistics y BANXICO.

En cuanto al efecto de la brecha monetaria, las estimaciones empíricas confirman que un aumento de este indicador /

Las regresiones, por otro lado, confirman que un incremento de los activos externos netos privados de México (afnp MX ) genera una depreciación del tipo de cambio. Este resultado valida la idea que una posición de acreedor neto de bonos o acciones en el resto del mundo (disminución relativa de la preferencia por valores domésticos y, con ello, de la riqueza neta) contrae el valor del peso frente al dólar; es importante anotar que en las estimaciones no se encontró evidencia estadística significativa sobre el efecto de las variaciones de los activos externos netos de Estados Unidos (afnp USA ) en la dinámica cambiaria.

Como se esperaba, las estimaciones corroboran que un incremento de la demanda de títulos domésticos induce a la apreciación del tipo de cambio, ya que en el corto plazo se genera una entrada neta de capitales y, con ello, un aumento de la liquidez en el mercado cambiario.

5. Conclusiones

En este trabajo se evaluó la relación de equilibrio de largo plazo entre el tipo de cambio, las variables monetarias (diferenciales de la oferta monetaria, la tasa de interés, la inflación, el ingreso), los activos financieros y el mercado de divisas en México durante el periodo 2001-2019, especialmente el efecto (participación y peso) del acervo de activos externos netos privados.

Después de discutir los fundamentos teóricos y la variedad de resultados empíricos dentro de la literatura, se operacionalizó una extensión del modelo monetarista con precios rígidos. Los principales hallazgos empíricos, en general, revelaron ser consistentes con el modelo de equilibrio de cartera: primero, los aumentos en las brechas de la tasa de interés y del ingreso genera una apreciación del tipo de cambio; segundo, la inestabilidad de precios, así como el crecimiento de oferta monetaria, reduce el valor nominal del peso frente al dólar; tercero, la disminución relativa de la preferencia por títulos o valores domésticos (contracción de la riqueza neta) produce una depreciación cambiaria.

Algunas vicisitudes emergen con estos resultados, entre ellas, el papel del tipo de cambio en el contexto de operación del Nuevo Consenso Macroeconómico (carácter dual). El proceso de apertura de la economía mexicana requirió de profundas transformaciones estructurales que permitieran asegurar la estabilidad macroeconómica, compactar las consecuencias por choques externos y la volatilidad financiera. En esta ruta, la implementación de un régimen cambiario de libre flotación constituye una condición necesaria (simbiosis) de la operación óptima de la política monetaria de objetivo de inflación, ya que permite disgregar con efectividad las acciones del Banco Central y confiere autonomía a la política monetaria; lo que comprime el rol de los agregados monetarios. Ciertamente, la tasa de interés constituye el único instrumento de la autoridad monetaria, así como el ancla nominal de la economía, para la consecución, en el largo plazo, de las metas de inflación, y, en el corto plazo, como el principal determinante de las variaciones del tipo de cambio. Queda para futuras investigaciones integrar indicadores robustos sobre la rentabilidad, el desempeño y la estructura financiera, además de diferenciar el impacto dinámico entre economías desarrolladas y emergentes, con lo cual el análisis deberá transitar hacia estudios comparativos entre bloques económicos.