texto en

texto en  Inglés (pdf)

Inglés (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink1. Introducción

A lo largo de las últimas dos décadas, el sector de software y servicios informáticos (SSI) en Argentina se ha consolidado como un proveedor global dentro de un conjunto de economías emergentes. Más allá de las diferencias, ellas comparten el hecho de estar insertas en los eslabones de menor complejidad de las cadenas globales de producción de SSI (Chaminade y Vang, 2008; Parthasarathy, 2013). Esta posición responde al nuevo contexto de división internacional del trabajo al interior de sectores tradicionalmente considerados como intensivos en conocimiento, en la que países periféricos pudieron sumarse como proveedores de servicios, pero lejos de la capacidad de apropiación de rentas tecnológicas.

El éxito de Argentina en materia exportadora responde al desarrollo de una estrategia sectorial diseñada a partir del diálogo entre el sector privado, el sector público y la academia (Barletta et al., 2017). Algunas de las acciones desarrolladas en torno a tal estrategia incluyeron un régimen de promoción sectorial (leyes de software y de economía del conocimiento), la densificación del entramado institucional sectorial y de la oferta de formación. El sector respondió positivamente a estos incentivos con un fuerte crecimiento del empleo, la facturación y las exportaciones.1

No obstante, este éxito exportador debe ser reevaluado a la luz del tipo de inserción lograda y las oportunidades de up-grading (Moncaut et al., 2017). En un país con recurrentes crisis de balanza de pagos (Abeles et al., 2013), el éxito del sector suele atribuirse a su balance comercial. Sin embargo, la presente investigación argumenta que una estrategia focalizada casi exclusivamente en la generación de divisas puede presentar limitaciones para el desarrollo sectorial de largo plazo. En particular, cuando tal expansión se basa en una inserción internacional en segmentos de la cadena de producción de SSI intensivos en capacidades altamente difundidas y estandarizadas. La creciente competencia internacional por costos puede erosionar las retribuciones, desincentivando la reproducción de las capacidades construidas.

Gran parte de la literatura que analiza a este sector se enfoca en explicar su crecimiento y dinamismo (Barletta et al., 2013; López y Ramos, 2018). Este trabajo propone el análisis de los límites a este crecimiento, al que se caracteriza de “extractivismo de capacidades” en la medida en que la inserción internacional lograda en segmentos de bajo valor, dificulta su reproducción, al tiempo que reconfigura tales capacidades hacia los requerimientos de la cadena global.

Pero ¿qué indicios existen del agotamiento del modelo de desarrollo del sector actual y qué factores lo explican? La hipótesis de este trabajo es que los límites del modelo de desarrollo del sector son endógenos e inherentes a su forma de inserción internacional. Es decir, el modelo exportador de SSI da lugar a un usufructo de las capacidades productivas del sector (incluyendo empresas, trabajadores y sistema de formación) que erosiona, en lugar de promover, tales capacidades; a pesar de que dichas capacidades fueron claves para llegar al estadio de desarrollo actual del sector en Argentina. Se reconoce que la forma de operar de las empresas del sector es heterogénea y que hay casos que se apartan de este modelo; no obstante, se sostiene que representa la tendencia general.

La noción de extractivismo ya ha sido aplicada a contextos informacionales (Rikap, 2021) y al caso de la cadena de valor de SSI (Artopoulos, 2020). Aquí se busca contribuir a esta literatura a través de tres vías mediante las cuales opera el extractivismo sobre la estructura del sector SSI argentino. La “vía precios-salarios” se manifiesta en la tendencia contractiva de la productividad laboral y de las retribuciones a trabajo y al capital. La “vía financiera” opera a través de la extranjerización de las nuevas empresas más dinámicas. La “vía formación” se expresa en el estancamiento y debilitamiento de la formación e investigación en informática.

El artículo se organizó de la siguiente manera después de la introducción: en la segunda sección está el concepto de extractivismo de capacidades y las tres vías a través de las cuales opera. La tercera sección describe la metodología e indicadores que permiten dar cuenta de cada una de las vías. En la cuarta sección se presenta el análisis de la información empírica recolectada para los indicadores propuestos. La última sección presenta las principales conclusiones.

2. Marco Conceptual

En este apartado se propone una caracterización del modelo de desarrollo del sector de SSI argentino bajo dos tipos ideales, según los efectos del usufructo de las capacidades desarrolladas en el territorio en el que ejerce la actividad el sector: el modelo de explotación reproductiva y el modelo de explotación no reproductiva (o extractiva). Siguiendo a Moncaut (2019), se considera reproductivo a un modelo de desarrollo en el que el uso de las capacidades del sector, en este caso competencias de la fuerza de trabajo, y las capacidades organizacionales y tecnológicas acumuladas en empresas, se reproduzcan en forma ampliada con el crecimiento del sector. Mientras que el modelo es no reproductivo o extractivo cuando las condiciones en las que se utilizan las capacidades del sector hacen que estas mismas se erosionen, o reconfiguren hacia capacidades de menor valor, en lugar de mantenerse o ampliarse.

Extractivismo de capacidades en SSI

El concepto de extractivismo suele utilizarse para referirse a las actividades económicas de extracción de recursos naturales. En particular, hace referencia a una sobreexplotación de tales recursos que destruye la biodiversidad y reconfigura negativamente los territorios (Svampa, 2013). En el presente trabajo se extiende el uso de tal concepto para referirse al modo de utilización de las capacidades en materia de producción de SSI, que las reorienta hacia intereses privados de corto plazo desalineados con los objetivos de desarrollo de largo plazo del territorio en el que se forman.

La reconfiguración regresiva de capacidades puede resultar contraintuitiva, en la medida en que la aplicación productiva de las mismas debería dar lugar a aprendizajes por experiencia e interacción (Lundvall, 2009). No obstante, aquí se hace referencia a la asignación de los actores portadores y productores de las capacidades (fuerza de trabajo, empresas y sistema científico-tecnológico-formativo) en actividades específicas y con remuneraciones tales que dificultan la reproducción de sus capacidades iniciales. La hipótesis general del trabajo es que la asignación de tareas, que propone el modelo exportador de horas de trabajo informático, pone en práctica capacidades que tienen un valor inferior a las iniciales. Se trata de capacidades de alta y creciente difusión, de menor tiempo requerido para su formación, con procesos de trabajo estandarizados, con limitado control y conocimiento sobre el proceso productivo integral y con escasas oportunidades de aprendizaje proveedor-usuario (Moncaut et al., 2017). Estas características tornan vulnerable al sector SSI argentino en su conjunto, en la medida en que tiende a especializarse en un modelo que presenta una competencia cada vez más intensa y global, y que los desarrollos tecnológicos en materia de SSI avanzan a un ritmo exponencial.

Es posible señalar algunas diferencias con el extractivismo de recursos naturales. En primer lugar, este último suele estar coordinado por una o pocas empresas multinacionales que operan en el territorio nacional para la explotación en forma de enclave exportador del recurso en cuestión (Svampa, 2013). En el caso de SSI se observa, en primer lugar, un entramado denso de organizaciones,

instituciones y reglas nacionales e internacionales, que en conjunto configuran este modelo. Si bien puede reconocerse el rol de las empresas extranjeras como los actores que coordinan la actividad (al definir las características del producto, al exigir el cumplimiento de normas técnicas y modelos de mejores prácticas, al controlar el acceso a los mercados finales y la propiedad intelectual), también se observa que se trata de un número relativamente importante de empresas extranjeras con la capacidad de ejercer esta gobernanza, que a su vez compiten entre sí. En segundo lugar, en el sector SSI el comando de la cadena se ejerce desde el exterior, sin necesidad de que estas empresas globales radiquen en el territorio de explotación de los recursos o capacidades. Y, por último, el accionar de las empresas de capital nacional está guiado tanto por los incentivos que otorga la división internacional del trabajo, como también por el marco regulatorio local, en particular la Ley de Software en el caso argentino (Moncaut et al., 2021).

Las tres vías del extractivismo

Como se mencionó en la introducción, se identifican tres vías del extractivismo de capacidades en el sector SSI argentino: la vía precios-salarios, la vía financiera y la vía formación.

En principio, la vía precios-salarios opera a través de las señales de mercado. Cuando este último determina (competencia mediante) un precio para capacidades y conocimientos informáticos, establece el marco sobre el cual trabajadores y empresarios del sector deciden en qué actividades especializarse y emplearse. Las capacidades cuya remuneración de mercado esté por debajo de la requerida para su reproducción (ya sea porque los costos de reproducción son más altos o porque los incentivos para reproducirlas son relativamente menores que los correspondientes para reproducir otras capacidades), dejarán de acumularse. Específicamente, la vía precios-salarios del extractivismo opera cuando los recursos obtenidos a cambio de los servicios, o bien horas de trabajo del sector de SSI no son suficientes para incentivar la ampliación o mantenimiento de las capacidades de empresas y trabajadores en el nivel previo a su contratación. La hipótesis específica derivada de esta vía es que, debido a una inserción internacional en segmentos de bajo valor, salarios y beneficios sectoriales se reducen en el tiempo dificultando la reproducción de las capacidades. La vía financiera opera a través de la interrupción de la acumulación de capacidades en el entramado de empresas nacionales derivada de la estrategia de valorización financiera por parte de sus propietarios. Los emprendedores dinámicos requieren activos complementarios y financiamiento para poder escalar y valorizar sus innovaciones. A su vez, enfrentan riesgos que se amplifican en un contexto de competencia creciente y manifestación de la vía precios-salarios del extractivismo antes mencionada. Esto da lugar a estrategias de los emprendedores que implican recurrir al capital de riesgo global, a fusiones y adquisiciones. En la medida en que las empresas locales innovadoras buscan una valorización de corto plazo de su negocio con pérdida del control de la empresa, los beneficios de la innovación resultan difícilmente apropiables por parte del contexto local que da origen a esa innovación, al tiempo que se interrumpe la acumulación local de capacidades. De este modo, la vía financiera opera reorientando los incentivos de los emprendedores hacia la rápida valorización del negocio, en vez de la puesta en producción de la solución tecnológica. En otros ámbitos (como nanotecnología o biotecnológica) este mecanismo también puede operar a través de propiedad intelectual. En el caso del sector SSI predomina la posibilidad de tomar el control de la compañía. Estos incentivos orientan la atención de los emprendedores a soluciones funcionales a una trayectoria de acumulación global, poniendo en evidencia potenciales tensiones con estrategias locales de desarrollo. La hipótesis específica derivada de esta vía de extractivismo es que se está acelerando la tendencia a la creación de empresas de SSI para ser vendidas en el mercado global de valores, lo cual se manifiesta en una reducción del tiempo transcurrido entre su creación y su adquisición por parte de terceros. Esto da lugar a una dinámica de la innovación desvinculada de la trayectoria local del sector y las potenciales interacciones con otros sectores productivos.

La vía formación opera a través de la reconfiguración de las competencias (formales/informales, académicas/científicas/industriales) de los trabajadores, empresas y del propio sistema científico-tecnológico. Esto ocurre por un estancamiento o reducción de los tiempos de formación e investigación y por una especialización en las actividades que implica una subutilización de ciertas capacidades que da lugar a procesos de “desaprendizaje por no hacer” (Coles y Masters, 2000; Hislop et al., 2014; Moncaut, 2019). Si bien las actividades que cobran peso en el patrón de especialización sectorial comandadas por la demanda internacional dan lugar a procesos de aprendizaje, la asignación de tareas que propone el modelo exportador de horas de trabajo informático pone en práctica capacidades de menor complejidad, que requieren menores tiempos de formación.

La hipótesis específica derivada de esta vía de extractivismo es que a lo largo del tiempo se evidencia un proceso de reconfiguración de la formación hacia carreras informáticas más simples y abandono anticipado de la formación por el ingreso prematuro al mercado laboral consistente con las señales de precio (remuneraciones) que genera el proceso de extractivismo de capacidades.

3. Metodología

Abordaje de la vía precios-salarios

Si bien los costos de reproducción de las capacidades de trabajadores o empresas son difíciles de estimar, se propone la aproximación a la vía precios-salarios a partir del análisis de la evolución de los principales indicadores del sector, incluyendo facturación, exportaciones, empleo y remuneraciones a partir de datos del Observatorio Permanente de la Industria del Software y Servicios Informáticos (OPSSI) y el Observatorio de Empleo y Dinámica Empresarial (OEDE). Se estima también la productividad laboral del sector y los ingresos netos de salarios por empresa (proxy de la retribución de las empresas). No se puede determinar si tales retribuciones son suficientes para cubrir los costos de reproducción, pero se logró documentar una tendencia contractiva de las mismas. Este hecho junto con el supuesto de que los costos de reproducción de las capacidades se mantienen constantes, otorga indicios de agotamiento del modelo. A partir de datos de Stake Overflow2 se estimó la tendencia de brecha salarial entre trabajadores empleados en puestos equivalentes en Estados Unidos, India y Argentina.

Rabosto y Zukerfeld (2019) también analizaron la dinámica salarial y las condiciones de reproducción de SSI argentino. En este artículo también se muestra la evolución de la facturación neta de salarios por empresa, como indicador sobre las dificultades de reproducción de las capacidades empresarias. Por su parte, la utilización de la brecha salarial respecto a otros países como indicador de dificultades para la reproducción de las capacidades de los trabajadores argentinos fue utilizada por Cazón et al. (2017), Kozlowski (2016) y Graña et al. (2022), aunque ninguno de ellos lo hizo específicamente para el SSI.

Abordaje de la vía financiera

Se propone estudiar la velocidad en que las empresas de SSI argentinas son adquiridas. Usando la base de datos Crunchbase3 se identificaron empresas argentinas y empresas creadas por argentinos, pero radicadas en otros países de SSI, al tiempo que se analizó la evolución de la cantidad de empresas adquiridas de forma temprana (en un lapso menor a cinco años desde su fundación). Este indicador constituye una propuesta original que se funda en antecedentes de la literatura especializada que señalan las dificultades para la acumulación territorial de capacidades derivadas de la extranjerización de empresas (Gonzalo et al., 2013).

Abordaje de la vía formación

Para esta vía se exploró la trayectoria de la formación de trabajadores en informática, tanto en términos de calidad como de cantidad. Se empleó la base de datos de la Secretaría de Políticas Universitarias (SPU) para construir series de inscritos y egresados de carreras de grado y pregrado especializadas en informática. Se analizó la evolución de la participación de los nuevos inscritos y egresados en carreras cortas (de pregrado) sobre la totalidad de inscritos y egresados en carreras informáticas, respectivamente. Estos indicadores ya han sido utilizados por Rabosto y Zukerfeld (2019) para dar cuenta de las dificultades de reproducción de las capacidades en SSI.

Síntesis de indicadores

En la tabla 1 se presenta una síntesis de los indicadores para abordar las diferentes vías de extractivismo y las fuentes de datos utilizadas.

Además de la información de carácter cuantitativo, a lo largo de la investigación se recolectaron una serie de datos cualitativos a partir de entrevistas exploratorias a informantes clave: ocho empresarios del sector, tres directores de centros de investigación en informática y docentes, tres representantes de instituciones clave del sector en Argentina (Fundación Sadosky, CESSI, Cámara de Empresas del Polo Informático de Tandil-CEPIT). También se recurrió a información secundaria de noticias periodísticas. Se utilizó información cualitativa para contextualizar e interpretar cuadros y gráficos elaborados.

Tabla 1 Síntesis de indicadores sobre las vías de extractivismo utilizadas

| Vía de extractivismo | Indicador | Fuente de datos |

|---|---|---|

| Vía precios-salarios | Evolución de los ingresos de las empresas netos de salarios (proxy de excedente bruto de explotación). | OPSSI y OEDE |

| Evolución de salarios en dólares. | OEDE | |

| Evolución de la brecha salarial de los trabajadores informáticos en Argentina respecto a India y Estados Unidos. | Stack Overflow | |

| Vía financiera | Evolución de la cantidad de empresas adquiridas con menos de cinco años de antigüedad desde su fundación. | Crunchbase |

| Vía formación | Participación de inscritos y graduados en carreras de pregrado sobre total de carreras informáticas. | SPU |

Fuente: elaboración propia.

4. Resultados empíricos

Vía precios-salarios

Una primera observación de la evolución de los principales indicadores del sector de SSI argentino muestra una tendencia contractiva de la productividad (medida como facturación total en dólares por ocupado) que inicia en el 2013 (véase Figura 1). Esto implica un incremento sostenido de la cantidad de trabajadores que ha superado de forma consistente al crecimiento de los volúmenes facturados.

La medición de la productividad es una cuestión compleja. La estimación de la facturación y del valor agregado involucra, además de las cantidades transadas (aspecto difícil de medir en los sectores productores de servicios o bienes intangibles) y las calidades relativas (productos y servicios heterogéneos con precios diferentes), la cantidad de trabajo que, a su vez, se sabe es heterogéneo porque involucra diferentes competencias y experiencia laboral. Asimismo, el indicador de productividad en dólares se ve afectado por el tipo de cambio (que se utiliza para expresar las ventas al mercado doméstico en dólares), lo que agrega una cuota más de complejidad al análisis de la evolución de este indicador en el contexto argentino de fuerte inestabilidad cambiaria.

Fuente: elaboración propia con base en datos de OPSSI y OEDE.

Figura 1 Evolución de la productividad por empleado, exportaciones y ventas al mercado interno del sector SSI argentino

La siguiente ecuación muestra el cálculo de la productividad: Ql es la cantidad de SSI vendida al mercado doméstico, Pl es el precio promedio de SSI doméstico (en pesos argentinos), E es el tipo de cambio, Qx las cantidades de SSI exportadas, Px el precio promedio de SSI exportado, por último, Ocupados es la cantidad de trabajadores ocupados en el sector :

La ecuación anterior sirve para analizar la evolución de la productividad a partir de los cambios en sus diferentes factores determinantes y así identificar los posibles factores explicativos de su tendencia contractiva.

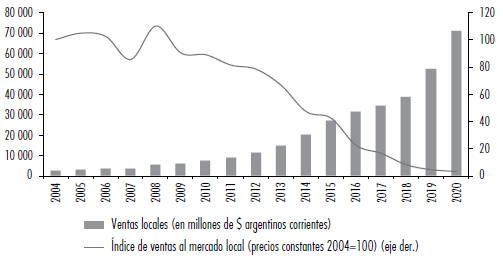

i)Caída de la facturación total explicada por descenso de las ventas al mercado interno expresadas en dólares. Pasaron de ARS$27 200 millones en 2015 (equivalentes a USD$2 900 millones) a ARS$70 900 millones en 2020 (equivalentes a USD$1 000 millones). La contracción abrupta de este indicador que inicia en 2016, en parte, responde a un efecto cambiario (incremento del tipo de cambio más pronunciado que el de los precios de venta domésticos). Sin embargo, la facturación local del sector valuada en moneda nacional y deflactada por el Índice de Precios Implícitos (IPI) correspondiente a “Actividades inmobiliarias, empresariales y de alquiler” (incluye la actividad SSI), que se utiliza como proxy de las cantidades vendidas al mercado local, también registra una tendencia contractiva ininterrumpida, en este caso, desde 2008 (véase figura 2).4

Fuente: elaboración propia con base en datos de ventas local de OPSSI, tipo de cambio nominal del Banco Central de la República Argentina (BCRA) e índice de precios implícitos de INDEC.

Figura 2 Ventas locales a precios corrientes y constantes del sector SSI argentino

Queda para futuras investigaciones analizar los factores que explican la caída de las ventas del sector al mercado interno, aspecto de gran relevancia en un contexto de auge global de políticas orientadas al desarrollo de la industria

4.0 (altamente intensiva en soluciones informáticas) y de un gran déficit en materia de digitalización de la industria y los servicios públicos en Argentina (Motta et al., 2019). Mientras tanto, por el lado de la oferta, cabría pensar que existen incentivos para asignar los factores productivos hacia los servicios exportables. Más allá del dinamismo de la demanda internacional o el diferencial de precios que puedan pagar los subcontratantes del exterior, la propia

Ley de Software y la posterior Ley de Economía del Conocimiento incluyen entre sus requisitos para el acceso a beneficios fiscales el incremento de las exportaciones (Moncaut et al., 2021).

iii) Caída de la facturación total explicada por un descenso de las exportaciones. Las ventas al exterior disminuyeron desde 2017 (véase Figura 1). En este caso también cabe considerar diferentes factores explicativos. Puede haber un efecto subfacturación de las exportaciones inducido por el desdoblamiento cambiario. La brecha creciente entre el tipo de cambio oficial y el paralelo incentiva a los exportadores a subdeclarar sus ventas al exterior para poder quedarse con las divisas, en lugar de convertirlas a pesos argentinos al tipo de cambio oficial. No obstante, este argumento no es válido para el periodo de finales del 2015 y mediados del 2019, en el cual la brecha cambiaria se vuelve prácticamente nula tras la desregulación del mercado de cambios. También podría deberse a una caída de las contrataciones desde el exterior, por menor demanda de software internacional o por competencia con empresas de otros países. Finalmente, podría explicarse por una caída en los precios de los productos y, principalmente, servicios exportados. Esto puede deberse a un cambio en la composición de las exportaciones hacia actividades de menor valor (en eslabones más competitivos de la cadena de producción de SSI), o por una caída efectiva de los precios en dólares explicada por un incremento de la competencia internacional en las actividades subcontratadas desde el exterior en un contexto en el que la oferta mundial de los productos y servicios, en los que las empresas argentinas se especializan, crece más que la demanda.

La caída de las exportaciones por una reducción del valor de los servicios vendidos puede derivar en una erosión de las capacidades del sector. Si la explicación es por un cambio de composición de las exportaciones hacia servicios de menor valor, es probable que se trate de actividades que ofrecen menores oportunidades de aprendizaje (requieren conocimientos estandarizados y más difundidos). Si en cambio, es por la exacerbación de la competencia internacional, la caída de los precios torna insostenible (o desincentiva) la reproducción de las capacidades formadas para otro conjunto de precios/ salarios. Si fuera alguno de estos casos, se estaría frente una manifestación de la vía precios de un modelo de desarrollo extractivo de las capacidades locales en materia de SSI.

Fuente: elaboración propia con base en datos de OPSSI y OEDE.

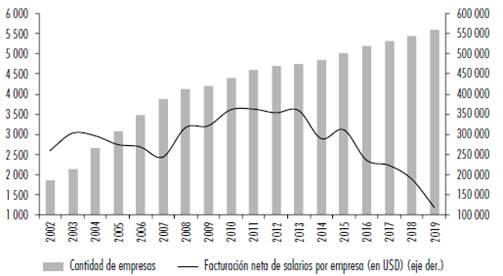

Figura 3 Evolución de la facturación neta de salarios por empresa del sector SSI argentino

La evolución de la facturación neta de salarios por empresa5 otorga algunas evidencias sobre este aspecto. Si bien la cantidad de empresas del sector crece de forma sostenida, la facturación neta de salarios registra una tendencia contractiva desde 2013 (véase figura 3).

Este fenómeno se explica principalmente por la caída registrada de la facturación total del sector en dólares, aspecto considerado anteriormente. Asimismo, se debe a un incremento de la masa salarial en dólares, lo cual reduce la magnitud del numerador del indicador. Esto último ocurre efectivamente desde 2013. Sin embargo, no se explica por un incremento en los salarios en dólares, sino por un aumento sostenido de la cantidad de empleados. De hecho, el salario en dólares de los trabajadores del sector se estancó en 2015 y comenzó una tendencia decreciente en 2017 (véase figura 4).

Fuente: elaboración propia con base en datos de OEDE.

Figura 4 Evolución del empleo y el salario del sector SSI argentino

La caída de las remuneraciones en dólares de los trabajadores contratados por empresas locales resulta en una ampliación de la brecha salarial respecto a las remuneraciones pagadas en los países centrales. En particular, en la tabla 2 se muestra la evolución del salario mediano en dólares de programadores en Argentina, India (principal destino de la subcontratación global de servicios informáticos) y Estados Unidos (principal origen de la subcontratación). Se puede observar que la brecha salarial respecto a Estados Unidos está en crecimiento, mientras que el salario argentino tiende cada vez más a equipararse con el correspondiente a India.

Tabla 2 Evolución del salario anual mediano en dólares del sector SSI

| País | 2017 | 2018 | 2019 | 2020 |

|---|---|---|---|---|

| Argentina | 21 893 | 24 000 | 17 760 | 17 712 |

| India | 7 341 | 9 960 | 10 495 | 10 056 |

| Estados Unidos | 93 000 | 100 000 | 108 000 | 112 000 |

| Brecha porcentual con India (%) | -66 | -59 | -41 | -43 |

| Brecha porcentual con Estados Unidos (%) | 325 | 317 | 508 | 532 |

Fuente: elaboración propia con base en datos de Stack Overflow.

Esto puede explicarse, por un lado, por un efecto composición. En Argentina se están creando al parecer más puestos de trabajo que requieren niveles de formación cada vez más similares a los de India que a los de Estados Unidos (véase tabla 3) y, por lo tanto, los salarios tienden a converger con los de aquel país.

Tabla 3 Participación porcentual de trabajadores informáticos por nivel de formación (año 2020)

| País | Secundario y universitario incompleto | Universitario completo | Posgraduados | Total |

|---|---|---|---|---|

| Argentina | 54 | 37 | 9 | 100 |

| Brasil | 27 | 60 | 13 | 100 |

| India | 4 | 71 | 24 | 100 |

| Estados Unidos | 15 | 63 | 22 | 100 |

Fuente: elaboración propia con base en datos de Stack Overflow.

Por otro lado, puede explicarse por una contracción efectiva de los salarios en Argentina en relación con Estados Unidos para los mismos puestos de trabajo.6 Esto último incentiva a los trabajadores del sector a buscar ser contratados directamente por empresas del exterior bajo la modalidad freelance (Moncaut, 2019). En este sentido, el secretario general de la Asociación Gremial de Computación indicó en una entrevista realizada por Vaveluk (2021) que,

A esos mismos trabajadores que pegan el salto en las empresas locales, los tratan de contratar afuera. Eso no está regulado y el trabajador está cobrando entre 3 mil y 8 mil dólares, según quién lo contrate de afuera, y las empresas de acá les están pagando 150 mil pesos [1 580 dólares] (…) Se estima que, del total de trabajadores informáticos en el país, el 50% gana entre 77 mil y 151 mil pesos [entre 810 y 1 590 dólares], un 25% gana más de 151 mil y el 25% restante puede rondar entre los 30 y 40 mil pesos [entre 315 y 420 dólares].7

El fenómeno de contratación directa de los trabajadores informáticos argentinos, por parte de empresas del exterior, se ve potenciado por el surgimiento de nuevas tecnologías que facilitan la organización de trabajadores dispersos globalmente. Por un lado, las plataformas de crowdworking (Amazon Mechanical Turk o Microtask.com) permiten coordinar un gran número de tareas simples distribuidas entre trabajadores de diferentes territorios, lo que conduce a efectos contradictorios sobre el bienestar de los trabajadores (Graham et al., 2017).8 Por otro lado, las innovaciones financieras de medios de pago facilitan las transacciones globales.

De esta forma, el modelo de negocios de las empresas locales basado en la gestión de trabajadores para ofrecer servicios en tiempo y escala para satisfacer la demanda de subcontratación global de SSI se encuentra amenazado. Los demandantes del exterior encuentran beneficios de prescindir de las empresas locales, en la medida en que pueden pagar menos por las horas de trabajo contratadas de forma directa. Mientras que, los trabajadores locales pueden acceder a salarios superiores a los que pagan las empresas locales ofreciendo sus servicios directamente a las empresas del exterior. Ambos factores limitan acumulación y aprovechamiento local de capacidades en materia de SSI aun con trabajadores que permanecen en el territorio.

Vía financiera

A través de entrevistas a informantes clave (empresarios del sector, investigadores, personas involucradas en la gestión pública) se constató que la tendencia a la creación de empresas con el objeto de ser vendidas aumentó en los últimos años. El contexto de la pandemia generó nuevas oleadas de adquisiciones de empresas (por parte de empresas extranjeras, o bien por parte de empresas nacionales) provocando un crecimiento de la concentración económica y de la presencia de capital extranjero en el sector. Esto es compatible con el crecimiento y desarrollo de las financiarización de las actividades de innovación a través de capital de riesgo, aceleradoras de empresas y fondos de inversión. Si bien esta tendencia es particularmente marcada en países de altos ingresos,

es incipiente en países de la región (Kantis et al., 2019). Al mismo tiempo se observa una globalización del “ecosistema emprendedor” permitiendo que startups que surgen en países periféricos se proyecten globalmente, tanto en términos de mercado de sus productos y servicios, como de acceso al financiamiento. Este fenómeno cobra especial dimensión en empresas tecnológicas y, en especial, en empresas de SSI debido a la característica inmaterial de los productos y servicios, como de los recursos y activos sobre los que construye sus competencias, cuestión que favorece también las estrategias orientadas a la valorización financiera de las nuevas empresas.

Los informantes clave dan cuenta de esta dinámica a la que observan con optimismo, a pesar de que aquí se caracteriza como la vía financiera del extractivismo de capacidades. Por ejemplo, argumentan que los emprendedores crecientemente crean empresas con el único objetivo de venderlas: “al que vende le conviene vender porque crea para ser vendido (…) El producto de las empresas es la stock option, no es lo que hace la empresa”.9 Y señalan que existe una oportunidad en vender en tanto permite sortear las severas dificultades de desarrollo del negocio en el mercado local: “[el emprendedor] no tiene mercado de capitales acá para crecer. Prefiere plata para otro emprendimiento y volver a vender (…) El que crea, lo hace para vender. Pero porque en algún sentido no hay oportunidad de crecimiento autónomo. Percibe que no va a lograr que la empresa genere valor en función del esfuerzo en el mercado local”.9 Al mismo tiempo, señalan la ventaja de la empresa compradora en tanto

la adquisición le permite expandir su modelo de negocio y su base tecnológica sin afrontar los riesgos propios del proceso de innovación: “todo el riesgo empresario lo cometen los emprendedores chicos y es muy rentable que sea de esa manera”.9,10

La tendencia a recurrir a estas fuentes externas de financiamiento hasta la pérdida de control de la empresa, ante los riesgos y las dificultades de escalado y crecimiento en el mercado local, constituye un arma de doble filo dentro de una estrategia de desarrollo sectorial-nacional. En primer lugar, porque la valorización de un emprendimiento será mayor a través de la producción que a través de su venta. La carencia de activos complementarios justifica la venta desde una perspectiva individual, pero no garantiza la reproducción del sistema. Las empresas adquiridas por otras empresas o en las que participan inversores extranjeros son aquellas que tienen productos desarrollados, modelos de negocios atractivos y/o carteras de clientes de accesos a mercados estratégicos para el desarrollo del negocio. Por otra parte, a pesar de que se sostiene que la ganancia individual lograda en una fusión o adquisición se reinvierte en un nuevo emprendimiento en el territorio; así pues, el destino de este nuevo emprendimiento será su valorización en el mercado de capitales, reproduciendo una lógica financiera antes que productiva.

Se han documentado experiencias de empresarios que vendieron sus empresas y se volcaron a la actividad de la financiación bajo la figura de inversores ángeles o capitales de riesgo (por ejemplo, Core Security Technologies cuyo creador fundó Aconcagua Ventures y luego Satellogic). Esto retroalimenta la dinámica de crecimiento de mercados financieros para empresas tecnológicas. Una vez instaurado el ciclo de la vía financiera, el perfil de empresas creadas, sus modelos de negocios y las tecnologías utilizadas se aproxima más a la trayectoria tecnológica global que a las potenciales trayectorias domésticas.

A modo de complementar la información extraída de entrevistas a informantes clave se recurrió a la base de datos de empresas tecnológicas Crunchbase. Se encontraron 913 empresas del sector SSI radicadas en Argentina11 o fundadas por argentinos con información de facturación o empleo. De estas empresas, 792 están radicadas en Argentina, 52 en Estados Unidos y el resto en diferentes localizaciones, incluyendo Brasil, España y Reino Unido entre las más frecuentes. Esta base, que considera sólo empresas cuyo core business es el SSI,12 contiene a cinco empresas unicornios: Ualá, Nuvemshop, Auth0, MURAL y Letgo, de las que sólo una está radicada en Argentina.

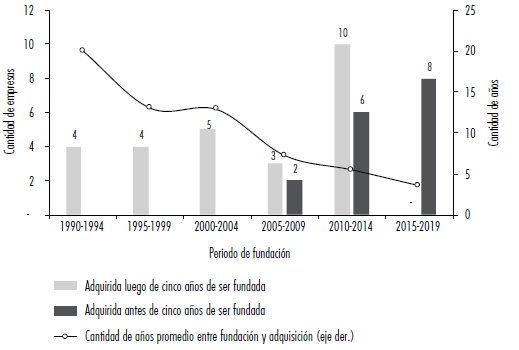

Una primera exploración de estos datos evidencia que las adquisiciones más recientes de empresas argentinas presentan cada vez un menor lapso de tiempo entre su fundación y su adquisición por parte de un tercero. Por ejemplo, las empresas que fueron adquiridas en la década de 1990 registraron previo a ser adquiridas mínimo cinco años de actividad. En cambio, todas las empresas de la muestra adquiridas a finales de la década del 2010 tenían menos de cinco años de antigüedad. En la figura 5 se puede observar una marcada tendencia contractiva del tiempo promedio transcurrido entre el año de fundación de las empresas de SSI argentinas y el año en que fueron adquiridas.

Fuente: elaboración propia con base en datos de Crunchbase.

Figura 5 Evolución de la cantidad de empresas argentinas de SSI adquiridas según tiempo transcurrido desde su fundación

Esto permite identificar un modelo de negocios financiarizado (en parte inducido por las tendencias contractivas de la facturación por ocupado analizadas en el apartado anterior), que atenta contra la acumulación de capacidades productivas y tecnológicas en el territorio.

Vía formación

La evidencia sobre la evolución de la formación de capacidades en informática muestra una tendencia a la caída de la participación de los nuevos inscritos en ingenierías y licenciaturas vis a vis un amplio abanico de situaciones que incluyen desde carreras de pregrado a capacitaciones no universitarias de corta duración (véase figura 6).

Fuente: elaboración propia con base en datos de SPU.

Figura 6 Evolución de los nuevos inscritos en carreras de informática de grado y pregrado en Argentina (en cantidad de personas y %)

La mayor velocidad de crecimiento de la demanda laboral de trabajadores calificados respecto a las capacidades de formación universitaria ha dado lugar, por un lado, a un creciente abandono de las carreras por parte de los estudiantes, que ingresan de forma prematura al mercado laboral. Por otro lado, ha generado tensiones entre la academia y el sector privado empresario en cuanto a los planes de estudio de las carreras. Ante esta situación, las universidades crearon carreras de pregrado adaptadas a tiempos y competencias requeridas por las empresas del sector que, a su vez, responden a las demandas de quienes subcontratan a estas últimas desde el exterior. Sin embargo, la reconfiguración de los planes de formación no ha logrado interrumpir la tendencia al abandono temprano de los estudios como se puede deducir al comparar la evolución de los nuevos inscritos en carreras de pregrado (véase figura 6) con la evolución de los egresados de carreras de pregrado (véase figura 7). La contracara de esta tendencia al abandono temprano de la formación, que da cuenta de una descalificación de la oferta de trabajo informático, es el tipo de demanda que realizan las empresas de SSI en Argentina. Como se mostró en la tabla 3, Argentina presenta la mayor proporción de trabajadores informáticos con el menor nivel de formación entre los países comparados.

Fuente: elaboración propia con base en datos de SPU.

Figura 7 Evolución de la cantidad de egresados de carreras de informática de grado y pregrado

Esta tendencia se refuerza a nivel investigación con un relativo bajo número de becas doctorales e ingresos a la carrera de investigador científico del Consejo Nacional de Investigaciones Científicas y Técnicas (CONICET) orientados a áreas informáticas y una orientación de los planes de estudio y cursos de formación hacia la adquisición de herramientas. Esto se evidencia en información cualitativa recogida a través de informantes clave del sector académico (un exdirector de un importante instituto de investigaciones en informática avanzada en Argentina):

El instituto tiene actualmente cinco becarios de doctorado y unos 20 investigadores. El sistema no se sostiene. Lo primero que ocurre es que los estudiantes no se gradúan por lo cual lo de hacer doctorado ni figura en los planes, excepto para la minoría de la minoría de los que terminan una licenciatura o ingeniería. Sólo algunos pocos de esos aceptan cobrar lo que ofrecen las becas en lugar de los salarios iniciales de la industria. Eso afecta claramente también la reproducción de los formadores de formadores. Llevado al límite, incluso, en un par de generaciones no habrá profesores suficientes en las universidades.

Es evidente que esta reconfiguración de capacidades, si bien responde a las necesidades del mercado internacional, el cual es capaz de pagar salarios altos (en relación con otras actividades productivas en Argentina), tiende a una simplificación, más que una ampliación y complejización. Cuanto más simples son las tareas a realizar, es más probable que se difundan las capacidades requeridas para abordarlas, por lo cual la competencia a la que se enfrenta cada trabajador formado es mayor. La competencia y la difusión de las capacidades deriva en contracciones de las remuneraciones. A su vez, tal simplificación de las capacidades podría atentar contra los requerimientos más complejos (pero menos solventes) del entramado local.

Síntesis de resultados

Los indicadores analizados permiten corroborar las hipótesis específicas derivadas del marco conceptual. En primer lugar, en cuanto a la vía precios-salarios, se observa una efectiva reducción de las remuneraciones de empresarios (medida a partir de la facturación de las empresas del sector neta de salarios) y trabajadores (medida a partir de los salarios en dólares y en términos relativos al salario de trabajadores con puestos equivalentes en Estados Unidos), lo cual, suponiendo constantes los costos de reproducción, puede dar lugar a una tendencia contractiva en la generación de actores con capacidades semejantes. En segundo lugar, con respecto a la vía financiera, se observa un creciente predominio de la adquisición temprana de empresas argentinas del sector. Esto refleja, por un lado, un deterioro de los incentivos de los empresarios por valorizar productivamente sus capacidades (lo cual se relaciona con la vía precios-salarios) y, por otro lado, un sendero de desacumulación nacional de las capacidades organizacionales portadas en las empresas adquiridas por capitales internacionales.

Por último, en relación con la vía formación, se tiene una tendencia a la reconfiguración de las capacidades de los trabajadores hacia aquellas de menor sofisticación evidenciada en el crecimiento relativo de los inscritos y graduados en carreras informáticas más cortas y en el abandono prematuro de las carreras (que no logra ser interrumpido por el acortamiento de las carreras).

5. Conclusiones

Los datos presentados revelan una tendencia contractiva de la productividad del sector SSI argentino que inició en 2013. La información disponible permite argumentar a favor de la tesis de que el propio modelo de crecimiento del sector induce a una reconfiguración de las capacidades en materia de producción de SSI hacia actividades cuyo valor tiende a decrecer. Esto implica un modelo de usufructo de las capacidades no reproductivo, lo que se nombra extractivismo de capacidades.

Se argumentó que el extractivismo de capacidades en el sector de SSI ocurre por tres vías diferentes. En primer lugar, la vía precios-salarios incide en los incentivos a empresarios y trabajadores induciéndolos a modelos de valorización financiera y venta de fuerza de trabajo directa a empresas del exterior, respectivamente. La caída simultánea de las remuneraciones locales medidas en dólares de los trabajadores y la facturación neta de salarios por empresa dan indicios de que el modelo de desarrollo actual del sector se especializa en actividades de valor decreciente y que desincentiva a la acumulación de ciertas capacidades en el sector de SSI argentino.

En segundo lugar, la vía financiera conduce a la interrupción de la acumulación de capacidades en empresas locales, en la medida en que los emprendedores innovadores en lugar de valorizar sus empresas, mediante la actividad productiva, buscan valorizarlas en el mercado de capitales. Tal tendencia implica esfuerzos en investigación y desarrollo, construcción de equipos de trabajo y capacidades organizacionales que son adquiridos de forma temprana por empresas del exterior.

En tercer lugar, la vía formación afecta a los planes de estudio de las carreras de informática, simplificándolos y reconfigurándolos hacia las necesidades de las empresas locales comandadas por la demanda de sus clientes del exterior. La creciente subcontratación internacional de actividades de cada vez más bajo valor implica una creciente demanda de trabajadores que tengan las capacidades adecuadas para esas actividades. Por lo tanto, las empresas locales del sector inciden sobre los centros de formación y universidades para adaptar planes de estudios y crear carreras especializadas más cortas. A su vez, los trabajadores se ven incentivados por el mercado a elegir tecnicaturas en lugar de carreras de grado o a abandonar de forma prematura sus carreras para ingresar al mercado laboral.

En este contexto, el modelo de desarrollo del sector inducido por el mercado y apoyado por la política pública sectorial encuentra sus propios límites. El sector de SSI argentino adquiere características de enclave exportador, disociado de las necesidades de las industrias nacionales; que va concentrándose en un puñado de empresas internacionalizadas, absorbe masivamente recursos humanos sin formación profesional completa, y compite exitosamente, basado en sus habilidades y bajos costos relativos, en varios segmentos de servicios de mediana y baja complejidad del mercado mundial. Lo anterior, no sólo implica pérdida de rentabilidad de las empresas y dificultades para la apropiación local de los beneficios derivados de los esfuerzos nacionales en la formación de capacidades en informática. También implica una desestructuración de las capacidades tecnológicas del Estado obturando o dificultando el desarrollo de grandes proyectos, que podrían ser una vía para cambiar el perfil de especialización.

La política pública en esta instancia debería promover estrategias para la valorización local de las competencias desarrolladas; por ejemplo, a través de una gran empresa o agencia pública, que lidere el desarrollo de las tecnologías de la información y la comunicación (TIC) y contribuya al efecto transversal del sector de SSI sobre la productividad del entramado industrial nacional. Las necesidades locales de desarrollos TICs abundan, pero la carencia de demanda efectiva dificulta su despliegue, a pesar de disponer de las capacidades.