texto en

texto en  Inglés (pdf)

Inglés (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink1. Introducción

La consolidación de la gran empresa requirió mercados financieros desarrollados, los cuales, por su naturaleza promueven actividades especulativas. Se parte del supuesto de que la función más relevante de la estructura financiera en el desarrollo de la empresa es la creación de créditos, que al canalizarse a la esfera "real" amplían la producción y la acumulación, aunque también pueden ser utilizados para comprar y vender títulos financieros para obtener ganancias financieras. Las instituciones financieras no bancarias proveen liquidez a los activos ilíquidos y, de esa manera, se convierten en un vehículo de distribución de ganancias al interior de la clase capitalista (rentistas y capitalistas en activos).

La percepción propia es que los créditos bancarios canalizados a las empresas no financieras están ligados al gasto de capital circulante (Seccareccia, 2003) y también a la compra de títulos financieros. Los instrumentos financieros no monetarios de corto plazo (bonos privados y públicos, domésticos o externos) tienen un precio de reventa que no se desvía sustancialmente de su precio nominal, por tanto, se retienen para enfrentar compromisos pendientes. Mientras los títulos financieros de largo plazo, como las acciones y los bonos de largo plazo (consols), generan liquidez y permiten acceder a las ganancias financieras.

El marco analítico de esta discusión es una estructura oligopólica, en la que domina la gran empresa -sociedades anónimas-, que está indisolublemente unida al mercado de capitales. El objetivo central de este trabajo es analizar la relación entre el desarrollo financiero, expresado a través de la complejidad financiera, la gran empresa y la (in)estabilidad financiera de los países en desarrollo en América Latina.

La hipótesis a probar es que la complejidad financiera en América Latina respondió a las necesidades de valorización del gran capital extranjero generando gran inestabilidad. Por un lado, tuvo lugar un gran influjo de capital extranjero (Inversión Extranjera Directa-IED e Inversión Extranjera de Cartera-IEC) con reducida presencia en los mercados financieros domésticos, y emergieron corporaciones no financieras latinoamericanas (multilatinas) también con reducida participación en los mismos. El gran capital operó marginalmente en el mercado de bonos y acciones doméstico de la región y generó un creciente endeudamiento externo, con poco crecimiento económico.

De manera particular, se argumenta que la complejidad financiera de América Latina responde al movimiento del capital externo, generado por la IEC en el primer quinquenio de los años noventa y en la Crisis Financiera Global de 2008 (CFG-2008), los cuales buscaron valorizarse en América Latina, acompañados de IED que se instaló en los sectores productivos más dinámicos. La peculiaridad de este proceso es que el mercado de bonos y acciones de la región no logró expandirse de manera robusta a partir de las operaciones de las grandes empresas en la región.

Entonces, pese al desarrollo de dicho mercado, a partir de la inserción a los mercados financieros internacionales, la cual se profundizó después de la CFG-2008, no logró altos grados de complejidad, generando un creciente endeudamiento externo. Es así que la entrada de capital extranjero y la dependencia de liquidez externa revive la dependencia de los países en desarrollo, expuesta a principios del siglo pasado por Luxemburgo (1913, cap. XXX).

El presente trabajo se divide en cinco secciones incluyendo la introducción. En la segunda sección se presenta una breve discusión teórica sobre el desarrollo de la gran empresa y su relación con el mercado financiero. En la tercera, se revisa el desarrollo del mercado financiero en los países de la región, con particular atención en la composición de los diferentes segmentos del mercado para evaluar su profundidad y diversidad de los títulos financieros. En la cuarta sección se presenta un modelo econométrico que mide el impacto de la entrada (directa y de cartera) de capital en un conjunto de indicadores del sector financiero y real. Finalmente, en la quinta sección se presentan las conclusiones.

2. La gran empresa y el desarrollo del mercado financiero

La gran empresa

La característica principal de la gran empresa durante el siglo XIX es la disociación entre la propiedad y el control corporativo. El dueño único y administrador de la empresa es reemplazado por un gran número de tenedores de acciones, bonos y una junta de gobierno que asume el control de la empresa y tiene la facultad de nombrar al director de la corporación. En este contexto aparecen grandes corporaciones que distribuyeron la propiedad entre una gran cantidad de personas (accionistas), lo cual, empero, agregó y concentró la riqueza, liderada por una junta de gobierno, misma que ejerce el control. El fortalecimiento de la gran empresa se combina con la profundización del mercado financiero, que incrementó el tamaño de las unidades productivas y aceleró la acumulación. En este periodo se instauró la fase oligopólica del sistema capitalista que reemplazó la estabilidad económica del siglo XIX, denominada el Siglo de Oro (Polanyi, 1944; Keynes, 1919), por la inestabilidad financiera, con periodos de aceleración económica y crisis financieras de gran envergadura.

En este esquema, las ganancias se concentraron alrededor del grupo de poder, que pueden acelerar, pero, también, desestabilizar el sistema financiero, creando incluso parálisis económicas (crisis de 1929 y 2008). Este proceso, por un lado, garantiza grandes volúmenes de liquidez a las empresas y, por el otro, al emitirse deuda para acceder a ganancias por variaciones de precios de bonos y acciones, incrementa la deuda de estas entidades y puede provocar crisis por impagos, si dejan de aumentar los precios de los títulos, generando crisis financieras á la Minsky (1986).

La peculiaridad de este proceso es que el grupo que sustenta el poder de las corporaciones toma decisiones a partir de la propiedad de otros agentes, sin poner en peligro su propia riqueza. Así, la distribución de las ganancias no se realiza de manera alícuota entre los accionistas, en función al capital adelantado, sino a partir de los grupos de poder al interior de las juntas directivas. Obviamente, este proceso está sujeto a fuertes contradicciones porque genera una dilución de la propiedad de la empresa, lo cual impone límite a la emisión de títulos (Kalecki, 1971, cap. 9) y diversifica las formas de propiedad (acciones y derechos de propiedad) a través de distintos títulos financieros con y sin derecho a voto, acciones comunes y preferentes, con y sin valor a la par-nominal, con determinadas políticas de distribución de dividendos y prácticas de recompra de acciones, los cuales redistribuyen la riqueza en favor de los grupos de poder.1

La irrupción de las sociedades anónimas modificó la organización del sistema capitalista, cuya característica distintiva fue transitar hacia una fase de concentración oligopólica, misma que diversificó los títulos financieros y profundizó el sistema financiero, desplegándose una gran variedad de innovaciones financieras, provocando una creciente liquidez y concentración de ganancias. En periodos de dominación del capital financiero se fortalecen fusiones y adquisiciones, consolidándose la gran empresa que coexiste con las empresas pequeñas y medianas (Steindl, 1945).

La estructura financiera

El paradigma dominante sitúa al mercado de valores como un espacio de intermediación eficiente, con relaciones de producción regidas por la escasez de capital, que se distribuye entre los proyectos más redituables, vía el mecanismo de precios "correctos". Entonces, dado un conjunto de factores productivos, donde el ahorro determina la inversión y, ambas variables determinan la tasa de interés natural y, la movilidad de los factores productivos garantiza la maximización de las ganancias, distribuidas a partir de la productividad marginal de los factores, las ganancias financieras pueden existir, pero, como consecuencia de arbitrajes perfectos y precios "correctos", generándose un juego suma cero, que eliminan las burbujas financieras y las crisis.

Modigliani y Miller (1958) señalan que la estructura financiera no modifica el valor de las corporaciones en los mercados financieros, aunque los créditos bancarios tienen ventajas sobre el financiamiento no bancario, por consideraciones impositivas.

Por otro lado, Fama (1991) supuso que la distribución de la liquidez del mercado de capitales favorece a ciertos participantes, pero no de manera permanente, manteniendo el supuesto de aleatoriedad. En tanto, Shiller (2000) cuestionó este supuesto y propuso la existencia de tendencias o estrategias de ganancias duraderas.

Los nuevos keynesianos (Stiglitz, 1988) debaten la presencia de mercados competitivos en el sector financiero y señalan que los precios del sistema financiero son estructuralmente incorrectos. Ello provoca racionamiento de créditos bancarios y accionarios, limitando la emisión de títulos financieros. Desde esta perspectiva no se puede alcanzar el pleno empleo de los factores productivos, incluso en el contexto de la tasa de desempleo no aceleradora de inflación (NAIRU, por sus siglas en inglés).

En el otro extremo teórico se sitúa la corriente de pensamiento heterodoxa, encabezada por Keynes (1930 y 1936), Kalecki (1954 y 1971) y Minsky (1975 y 1986). En ella se argumenta que el mercado financiero no puede distribuir de manera eficiente los recursos financieros por el desconocimiento del futuro. Ello implica que no hay información completa y los mercados no pueden vaciarse. Keynes propone la Teoría de la Preferencia por la Liquidez (TPL), Kalecki invoca el Principio de Riesgo Creciente (PRC) y, Minsky postula la Hipótesis de la Inestabilidad Financiera (HIF). Dichos autores suponen que la inversión determina al ingreso y ahorro; la tasa de interés es una variable monetaria (en todo el espectro de la curva de rendimientos, incluida la tasa de largo plazo); y la estructura financiera puede modificar el curso de la economía, generando auges y crisis.

Existe una estructura compleja de tasas de interés, constituida por tasas de corto plazo, en la que se incluye propiamente al dinero (billetes, monedas y depósitos monetarios), bonos de corto plazo, no sujetos a riesgos por variaciones de la tasa de interés, y tasas de largo plazo (Mott, 2010, p. 113). Los títulos de corto plazo se retienen para cumplir compromisos previos, mientras los de largo plazo garantizan liquidez a los activos ilíquidos y la obtención de ganancias especulativas. Como resultado de las variaciones en los precios de los títulos financieros, se generan ciclos de negocios con presencia de diversas etapas (Minsky, 1975).

Una pregunta relevante en esta discusión es: ¿cómo se generan los rendimientos de los activos de largo plazo? Un consenso es que el nivel absoluto de las tasas de interés no es relevante. A partir de ello, Keynes (1936, cap. XVII) señala que los rendimientos de los activos se explican a partir de la divergencia entre la tasa de rendimientos de los diversos instrumentos con respecto a una tasa relativamente "normal". Lo anterior implica que cada activo tiene su propia tasa de interés (beneficio neto por retener el activo a lo largo del tiempo)2 que se compara con la tasa de interés del dinero, la cual es muy baja, aunque po sitiva, porque su único atributo es la plena liquidez. En este contexto, el gasto de la inversión privada es insuficiente para alcanzar el pleno empleo; y las crisis económicas se explican por la subinversión (volumen de inversión por debajo del pleno empleo) porque las tasas de interés monetarias son positivas.

Una explicación alternativa ofrecida por Keynes(1936) se centra en las expectativas sobre la estructura temporal de las tasas de interés, determinadas por las expectativas futuras. Los prestatarios prefieren tomar prestado a tasa de interés de largo plazo, si prevén un aumento significativo de las tasas de interés de corto plazo y, en ese mismo sentido, los prestamistas sólo prestan a corto plazo (en comparación a las tasas de largo plazo) si esperan que las tasas de corto plazo se incrementen lo suficiente (Mott, 2010, p. 113). Este autor concluyó que las tasas de largo plazo están determinadas por las expectativas sobre la tasa de interés a corto plazo y su movimiento está dictado por la tasa de ganancia, aunque también inciden las expectativas inciertas.3

Alternativamente, Keynes (1936, cap. XII) argumentó que la tasa de largo plazo se determina sobre la base de las expectativas inciertas (especulación) de los agentes; situación que se agudiza en mercados organizados, donde los inversionistas "profesionales" a partir del pronóstico de las previsiones de los agentes, dominan a los intereses de los inversionistas con espíritu empresarial y, por esa vía, pueden apropiarse de ganancias financieras; expresado a través de su famosa cita de "ganar la delantera" y "encajar la moneda falsa" (Keynes, 1936, p. 142). En este contexto, el mercado de capitales se convierte en un espacio fundamental, que se caracteriza por la inestabilidad de los precios de títulos financieros, con importantes diferencias respecto al valor en libros o de su precio nominal. Ello provoca ganancias o pérdidas financieras, independiente de los rendimientos del sector productivo (Mott, 2010, p. 114).

Kalecki (1954, p. 100) omite la tasa de interés en los determinantes de la inversión al suponer que las variaciones de la tasa de interés de largo plazo son relativamente más estables que el promedio esperado de la tasa de interés de corto plazo, y se mueven a la par de las tasas de ganancias. Cuando la inversión alcanza un nivel mínimo, la media de la tasa de ganancia no presenta fluctuaciones y puede igualarse a la tasa de largo plazo. En estas condiciones, la tasa de interés de corto plazo puede situarse por debajo de la tasa de ganancia media, sin modificar la tasa de interés de largo plazo por el riesgo generado por las fluctuaciones del precio de los bonos (Toporowski, 2018, p. 96). Los intereses no son un flujo de dinero muerto que drena ingreso de la economía y se asume que la tasa de interés tiene un carácter distributivo, que transfiere ingreso a los rentistas, cuyo consumo puede compensar los ingresos de los deudores (Toporowski, 2018, p. 97). El conjunto del gasto, incluida la inversión y el consumo capitalista, explica las fluctuaciones económicas.

La estructura financiera, según Kalecki, tiene un papel central en la determinación del volumen de la inversión, porque las empresas operan con hojas de balance diversificadas para reducir riesgos de quiebra. El financiamiento externo es finito, su monto y volumen no son iguales para todos los tamaños de la empresa. Esta condición fortalece a la gran empresa, resumido en la famosa frase: "el requisito más importante para convertirse en empresario es ser propietario de capital" (Kalecki, 1954, p. 96).

Kalecki postula el PRC para explicar el impacto de la estructura financiera sobre el crecimiento económico. Allí señala que, dado un volumen de activos, a mayor gasto de inversión mayor riesgo en caso de pérdidas, añadiendo que el ahorro empresarial (ganancias previas) es uno de los determinantes centrales de la inversión, la cual, sin embargo, tiene un coeficiente menor a la unidad, por el efecto negativo del incremento de los acervos de capital (Kalecki, 1954, p. 106). Segundo, las empresas diversifican sus activos invirtiendo sus ahorros en fuentes alternativas de ingresos; y tercero, el riesgo financiero incrementa a medida que aumenta el financiamiento porque, en el caso de los créditos bancarios, la deuda se debe pagar independiente del curso de la economía y, en presencia de acciones o bonos de largo plazo, puede reducir la ganancia de la empresa y provocar la pérdida del control de la misma.

Por su parte, Minsky propuso la HIF, donde combina la incertidumbre de Keynes con el PRC de Kalecki, modificando la explicación de los determinantes del dinero propuesta por Keynes, al incluir en el motivo de especulación las variaciones de la tasa de interés de largo plazo y la variación de los precios títulos financieros (Minsky, 1975, p. 85), introduciendo el mercado accionario como espacio importante en la determinación del rumbo de la economía; y relaciona el motivo de precaución con previsiones para cubrir deudas pendientes, sobre la base de lo cual se habilita el mercado de bonos de corto plazo en el rumbo de la economía. Y, finalmente, el motivo de liquidez (cuasi dinero) se vuelve negativo, lo cual explica a través del mercado de bonos de corto plazo (Minsky, 1975, p. 86).

Toporowski (2000, cap. 2), sobre la base de la HIF y el PRC desliga el movimiento del precio de los títulos financieros del gasto de la inversión, señalando que las crisis financieras se explican a partir del movimiento de los precios de los títulos financieros provocados por los flujos (reflujos) netos de capital a los mercados financieros. Las crisis ocurren cuando el mercado de capital es incapaz de generar la liquidez necesaria para saldar las cuentas pendientes de las corporaciones. En esta fase del capitalismo los inversionistas institucionales adquieren un papel central, pues concentran grandes volúmenes de ahorros, expanden el mercado financiero y tiene lugar un proceso de inflación financiera, si los flujos netos de capital al mercado de valores son positivos. La liquidez de la economía se determina por las innovaciones financieras, con reducida participación del Banco Central (Toporowski, 2018).

Los instrumentos financieros de corto plazo proveen liquidez para saldar cuentas pendientes; mientras, los instrumentos de largo plazo otorgan liquidez a los activos ilíquidos y, a la vez, explican la desviación del precio de mercado de los títulos de su valor en libros y, por esa vía, captan ganancias financieras. Las instituciones con altas proporciones de bonos de renta fija en sus portafolios tienden a estabilizar el mercado, pues aseguran una liquidez residual, que ancla los precios y las expectativas del mercado, porque se conoce el monto de pago por esos títulos al término de su madurez; mientras los títulos financieros de renta variable son la principal fuente de especulación, en tanto, se amplían los márgenes de divergencia entre el precio del mercado y el valor real en libros.

3. El tamaño y composición del financiamiento del mercado financiero latinoamericano

El análisis del impacto de la estructura financiera sobre la evolución de la economía se hará a partir del estudio del movimiento y composición de los flujos financieros en seis economías de la región (Argentina, Brasil, Chile, Colombia, México y Perú), que difieren en el tamaño de economías, grados de internacionalización y control de las multinacionales financieras sobre las instituciones que operan en el mercado local. El periodo de análisis es 2000-2019, antecedido por el periodo de desregulación (1980) y globalización (1990). El periodo de análisis se divide en tres etapas: la primera se ubica entre 2000-2007 y se distingue por la transnacionalización de las economías, donde las corporaciones locales se funden con las extranjeras mediante alianzas estratégicas. Una segunda, abarca 2008-2014, inicia con el estallamiento de la CFG-2008, seguida por un programa de flexibilización monetaria (quantitative easing). Los ejes de acción de este programa fueron la adquisición activos por parte de los bancos centrales y la reducción de la tasa de interés objetivo a niveles cercanos a cero. Ello desplegó un exceso de liquidez que no pudo ser absorbido en los países desarrollados, generándose fuertes salidas de capitales hacia América Latina. La última etapa (2015-2019) inició con el intento de Estados Unidos de regresar a la "normalización monetaria" (anunciada en 2014) con avisos de aumento de la tasa de interés que ocurren en diciembre en 2015, a fin de fortalecer su centro financiero, y retomar el control monetario.

El punto de arranque del análisis es el movimiento de capital transfronterizo de las economías latinoamericanas (véase Tabla 1). Los elementos comunes en todos los países analizados son: primero, la condición deficitaria de sus cuentas corrientes externas, con excepción de la etapa de transnacionalización, explicada por el mejoramiento de los términos de intercambio de la región, revirtiéndose en el periodo posterior a la crisis de 2008; segundo, la entrada de inversión extranjera es superior a las necesidades de financiamiento de la cuenta corriente externa.

Tabla 1 Entradas y salidas de capitales (% del PIB)

| 1990-1999 | 2000-2007 | 2008-2014 | 2015-2019 | 2000-2019 | 1990-1999 | 2000-2007 | 2008-2014 | 2015-2019 | 2000-2019 | 1990-1999 | 2000-2007 | 2008-2014 | 2015-2019 | 2000-2019 | |||

| Posición Neta | Activos | Pasivos | |||||||||||||||

| Argentina | |||||||||||||||||

| Cuenta Corriente | -2.5 | 2.5 | -0.6 | -3.3 | 0.0 | ||||||||||||

| Cuenta financiera | -3.8 | 5.1 | -0.1 | -1.9 | 1.5 | 2.5 | 2.8 | 2.3 | 3.9 | 2.9 | 6.3 | -2.3 | 2.5 | 5.8 | 1.4 | ||

| IED | -2.1 | -1.8 | -1.8 | -1.4 | -1.7 | 0.5 | 0.4 | 0.3 | 0.3 | 0.3 | 2.6 | 2.2 | 2.0 | 1.6 | 2.0 | ||

| FCP | -1.7 | 7.0 | 1.6 | -0.5 | 3.2 | 2.0 | 2.4 | 2.1 | 3.7 | 2.6 | 3.7 | -4.5 | 0.4 | 4.2 | -0.6 | ||

| IEC | -2.8 | 1.9 | 0.3 | -2.3 | 0.3 | 0.9 | 0.0 | 0.1 | 0.5 | 0.2 | 3.7 | -1.9 | -0.2 | 2.9 | -0.1 | ||

| OA | 1.1 | 5.0 | 1.3 | 1.8 | 2.9 | 1.2 | 2.4 | 1.9 | 3.1 | 2.4 | 0.0 | -2.6 | 0.7 | 1.3 | -0.5 | ||

| Brasil | |||||||||||||||||

| Cuenta Corriente | -1.7 | -0.6 | -2.9 | -2.0 | -1.8 | ||||||||||||

| Cuenta financiera | -2.2 | -2.3 | -4.1 | -1.8 | -2.8 | 0.6 | 1.5 | 2.0 | 0.8 | 1.5 | 2.8 | 3.8 | 6.0 | 2.6 | 4.3 | ||

| IED | -1.3 | -2.2 | -2.6 | -3.2 | -2.6 | 0.1 | 0.8 | 0.7 | 0.7 | 0.7 | 1.4 | 3.0 | 3.3 | 3.8 | 3.3 | ||

| FCP | -0.9 | -0.1 | -1.5 | 1.4 | -0.2 | 0.5 | 0.8 | 1.3 | 0.1 | 0.8 | 1.4 | 0.9 | 2.8 | -1.3 | 1.0 | ||

| IEC | -2.3 | -0.6 | -1.6 | 0.5 | -0.7 | 0.1 | 0.1 | 0.0 | 0.2 | 0.1 | 2.4 | 0.7 | 1.6 | -0.3 | 0.8 | ||

| OA | 1.4 | 0.5 | 0.2 | 1.0 | 0.5 | 0.4 | 0.7 | 1.3 | -0.1 | 0.7 | -1.0 | 0.1 | 1.1 | -1.0 | 0.2 | ||

| Chile | |||||||||||||||||

| Cuenta Corriente | -2.7 | 1.2 | -2.1 | -2.8 | -1.0 | ||||||||||||

| Cuenta financiera | -5.1 | 0.4 | -3.3 | -2.3 | -1.6 | 3.1 | 8.3 | 10.8 | 4.9 | 8.3 | 8.2 | 7.9 | 14.1 | 7.2 | 9.9 | ||

| IED | -3.3 | -3.6 | -3.8 | -1.6 | -3.2 | 1.3 | 2.3 | 5.4 | 2.9 | 3.5 | 4.7 | 5.8 | 9.2 | 4.5 | 6.7 | ||

| FCP | -1.8 | 4.0 | 0.5 | -0.7 | 1.6 | 1.8 | 6.0 | 5.4 | 2.0 | 4.8 | 3.6 | 2.0 | 4.9 | 2.7 | 3.2 | ||

| IEC | -0.2 | 3.4 | 1.2 | -0.5 | 1.6 | 1.4 | 4.4 | 4.8 | 1.8 | 3.9 | 1.6 | 1.1 | 3.7 | 2.3 | 2.3 | ||

| OA | -1.6 | 0.6 | -0.7 | -0.2 | 0.0 | 0.4 | 1.6 | 0.5 | 0.2 | 0.9 | 2.0 | 1.0 | 1.2 | 0.4 | 0.9 | ||

| Colombia | |||||||||||||||||

| Cuenta Corriente | -1.9 | -1.2 | -3.2 | -4.4 | -2.7 | ||||||||||||

| Cuenta financiera | -2.8 | -2.0 | -4.3 | -4.6 | -3.5 | 1.3 | 2.0 | 2.6 | 2.1 | 2.2 | 4.1 | 4.0 | 6.9 | 6.7 | 5.7 | ||

| IED | -1.7 | -2.5 | -2.4 | -2.9 | -2.6 | 0.3 | 0.9 | 1.4 | 1.4 | 1.2 | 2.1 | 3.4 | 3.9 | 4.3 | 3.8 | ||

| FCP | -1.0 | 0.5 | -1.9 | -1.7 | -0.9 | 1.0 | 1.1 | 1.2 | 0.8 | 1.0 | 2.0 | 0.6 | 3.1 | 2.5 | 1.9 | ||

| IEC | -0.6 | 0.3 | -1.3 | -1.0 | -0.6 | 0.4 | 1.2 | 0.8 | 0.9 | 1.0 | 1.0 | 0.8 | 2.1 | 1.8 | 1.5 | ||

| OA | -0.4 | 0.1 | -0.6 | -0.7 | -0.3 | 0.6 | -0.1 | 0.4 | -0.1 | 0.1 | 1.0 | -0.2 | 1.0 | 0.6 | 0.4 | ||

| México | |||||||||||||||||

| Cuenta Corriente | -3.2 | -1.3 | -1.4 | -1.8 | -1.5 | ||||||||||||

| Cuenta financiera | -4.3 | -2.2 | -3.7 | -2.3 | -2.8 | 0.6 | 1.0 | 2.4 | 2.4 | 1.8 | 4.9 | 3.2 | 6.0 | 4.7 | 4.6 | ||

| IED | -1.9 | -2.5 | -1.4 | -2.3 | -2.1 | 0.0 | 0.5 | 0.9 | 0.7 | 0.7 | 1.9 | 3.0 | 2.4 | 3.0 | 2.8 | ||

| FCP | -2.4 | 0.3 | -2.2 | 0.0 | -0.7 | 0.6 | 0.5 | 1.4 | 1.7 | 1.1 | 3.0 | 0.3 | 3.7 | 1.7 | 1.8 | ||

| IEC | -1.7 | 0.0 | -2.5 | -1.2 | -1.2 | 0.5 | 0.4 | 0.8 | 0.4 | 0.5 | 2.1 | 0.4 | 3.3 | 1.6 | 1.7 | ||

| OA | -0.7 | 0.3 | 0.3 | 1.3 | 0.5 | 0.2 | 0.1 | 0.6 | 1.3 | 0.6 | 0.9 | -0.2 | 0.4 | 0.1 | 0.1 | ||

| Perú | |||||||||||||||||

| Cuenta Corriente | -5.8 | -0.3 | -3.2 | -2.5 | -1.8 | ||||||||||||

| Cuenta financiera | -3.8 | -2.7 | -6.0 | -3.0 | -3.9 | 0.1 | 1.2 | 2.1 | 1.6 | 1.6 | 4.0 | 3.9 | 8.0 | 4.6 | 5.5 | ||

| IED | -3.1 | -3.1 | -4.6 | -3.3 | -3.7 | 0.0 | 0.0 | 0.5 | 0.3 | 0.2 | 3.1 | 3.1 | 5.0 | 3.6 | 3.9 | ||

| FCP | -0.8 | 0.4 | -1.4 | 0.3 | -0.3 | 0.1 | 1.1 | 1.6 | 1.3 | 1.4 | 0.9 | 0.8 | 3.0 | 1.0 | 1.6 | ||

| IEC | -0.1 | -0.8 | -0.6 | -0.8 | -0.7 | 0.2 | 1.1 | 1.2 | 0.9 | 1.1 | 0.3 | 1.9 | 1.8 | 1.7 | 1.8 | ||

| OA | -0.7 | 1.1 | -0.8 | 1.1 | 0.4 | -0.1 | 0.1 | 0.4 | 0.4 | 0.3 | 0.6 | -1.1 | 1.2 | -0.7 | -0.2 | ||

Notas: IED: Inversión Extranjera Directa; IEC: Inversión Extranjera de Cartera; FCP: Financiamiento de Corto Plazo; OA: Otros Activos. Fuente: cálculos propios con base en Cepalstat.

En términos generales dominan los flujos de largo plazo (IED), destacándose Chile, Brasil, Colombia, México y, especialmente, Perú, con aumentos de los flujos de corto plazo en el inicio del periodo de globalización (1990-1994) y después de la CFG-2008, entre 2009-2014.

En este contexto, en el periodo posterior a la gfg-2008, el comportamiento del sistema financiero chileno es emblemático, porque pese a que se reducen los flujos netos de fondos de corto plazo se registra una entrada de IEC (3.7% respecto al PIB), la cual, empero, se acompaña de una exportación de capital hacia el resto del mundo (4.8% respecto al PIB). Chile es la economía que recibe mayor volumen de la IED con respecto a su PIB (véase Tabla 1), seguida en importancia por México, con un volumen de influjos de corto plazo de 3.7% respecto al PIB, seguidos por Colombia con 2.1% y Perú con 1.8%. Llama la atención que esta última economía tenga volúmenes de exportación de capital respecto al PIB mayores a México y Colombia (véase Tabla 1). Finalmente, en la última etapa de estudio, Argentina es la economía que recibe mayores flujos de corto plazo (2.3% respecto al PIB), explicado por el vuelco de la política económica hacia la apertura económica, destacadamente la financiera, la cual, en gran parte, explica la crisis financiera que vuelve enfrentar este país a fines del 2019.

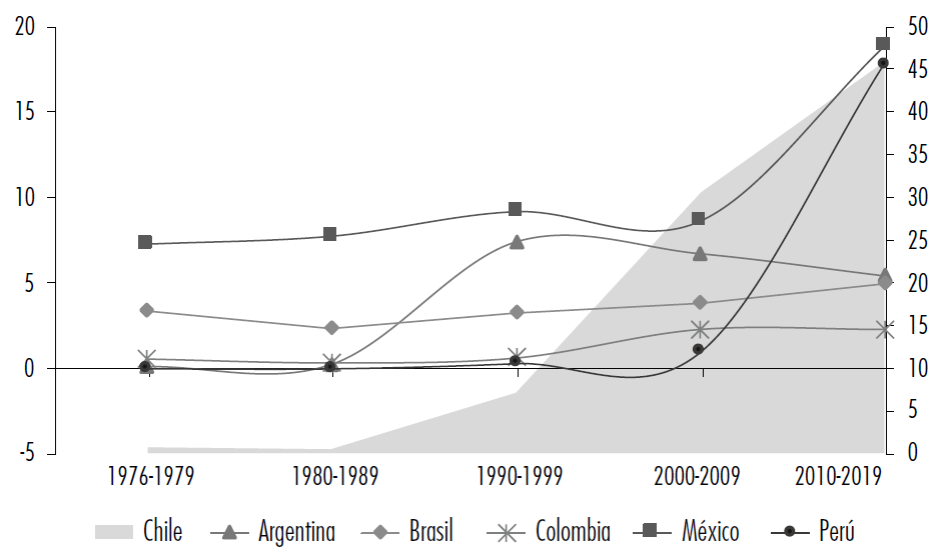

Otro elemento importante es el volumen de las deudas con respecto al producto, denominado profundidad financiera, mismo que refleja la complejidad financiera de un país. La profundidad financiera se mide a través de los agregados monetarios, específicamente, mediante la diferencia M4 y M14 dividido por el PIB. Se omite la medición de la profundidad financiera de Argentina por los periodos especiales como el "régimen de convertibilidad" que rigió entre 1991 y 2001 (véase Pierre-Manigar, 2009), y las políticas proteccionistas del kirchnerismo. Un elemento común es el crecimiento de la profundidad financiera (definido en la nota pie 7) que se aceleró después de la CFG-2008. Ese es el caso de Chile, Brasil, México y, de manera menos acentuada, Colombia y Perú (véase Figura 1) resaltándose que la aceleración del monto de las deudas se debió a factores externos, explicados por los influjos de capital externo.

Notas: los indicadores de los agregados monetarios fueron M3 para Chile y Colombia, M4 para Mexico y Brasil, y liquidez para Perú. Fuente: cálculo a partir de información del International Financial Statistics Yearbook, IMF eLibrary, 2008 y 2018 (041/https://www.elibrary.imf.org/subject).

Figura 1 Agregados monetarios a PIB

Otro indicador importante de la complejidad financiera son los coeficientes de créditos totales al PIB, los cuales, en la región no son muy altos, con excepción de Chile y Brasil, seguido en un alejado tercer lugar por Colombia, ocupando México el último lugar (Banks of International Settlement [BIS, por sus siglas en inglés] no presenta datos de Perú, véase Tabla 2). Este coeficiente aumentó a lo largo del siglo XXI, con excepción de Argentina, explicado por los altos coeficientes de créditos después del quiebre del régimen de convertibilidad y la crisis económica en 2001. Con excepción de Chile, se registra una reducción del coeficiente de créditos bancarios al sector privado, en los años iniciales de la primera década del siglo XXI, los cuales, en el periodo posterior a la crisis aumentan, pero de manera reducida. A partir de lo anterior puede aseverarse que la relación entrada de capital extranjera con la provisión de créditos bancarios al sector privado no financiero no es muy robusta (véase Tabla 2). Entonces, con excepción de Chile, los créditos no asumen un papel importante en la evolución económica de los países de la región, lo cual indicaría que los flujos externos no están ligados con el financiamiento al sector privado.

Tabla 2 Créditos al sector no financiero, % PIB

| Argentina | Brasil | Chile | Colombia | México | |

| Créditos al sector no financiero | |||||

| 2000-2007 | 125.8 | 115.9 | 116.5 | 80.8 | 44.9 |

| 2008-2014 | 69.0 | 125.2 | 127.7 | 84.7 | 60.4 |

| 2015-201 9 | 90.8 | 154.3 | 170.9 | 111.7 | 77.4 |

| Créditos al sector privado no financiero | |||||

| 2000-2007 | 33.1 | 48.4 | 101.2 | 43.8 | 25.0 |

| 2008-2014 | 19.0 | 63.4 | 115.2 | 50.5 | 32.2 |

| 2015-201 9 | 19.9 | 72.9 | 145.2 | 63.3 | 41.7 |

| Créditos bancarios al sector privado no financiero | |||||

| 2000-2007 | 13.4 | 32.4 | 60.0 | 23.4 | 10.3 |

| 2008-2014 | 13.5 | 56.7 | 73.4 | 36.1 | 15.4 |

| 2015-201 9 | 14.1 | 62.7 | 82.7 | 46.4 | 19.1 |

| Créditos a las corporaciones del sector no financiero | |||||

| 2000-2007 | 29.0 | 34.8 | 73.1 | 32.1 | 15.0 |

| 2008-2014 | 13.6 | 39.5 | 80.3 | 30.3 | 18.4 |

| 2015-201 9 | 13.7 | 44.0 | 101.2 | 36.6 | 25.8 |

Fuente: cálculos propios con base en BIS(2020), total creditos al sector no financiero, deuda principal (https://www.bis.org/statistics/totcredit.htm?m=26692020).

Otro elemento importante de la complejidad financiera es la evolución del mercado de valores (véase Tabla 3). Allí se observa una evolución inversa al flujo de capital externo por la reducida participación de la gran empresa extranjera en los mercados de capital locales, es decir, estas instituciones no participan en los mercados donde se hospedan, así como las grandes empresas de origen latinoamericano tienen una reducida participación en los mercados locales. El mayor número de empresas listadas se encuentra en Brasil, seguido por Chile y Perú (una economía relativamente pequeña), y luego México y Argentina. En términos del valor de capitalización respecto al PIB, Chile encabeza la lista, seguido por Brasil y Colombia. Perú se encuentra en un alejado segundo lugar, seguido por México y Argentina.

Tabla 3 Indicadores relevantes del mercado de capitales

| Promedio por periodo | ||||

| 2000-2007 | 2008-2014 | 2015-2019 | 2000-2019 | |

| Argentina* | ||||

| Empresas domésticas listadas | 108.0 | 100.1 | 94.0 | 102.6 |

| Capitalización de las empresas domésticas listadas (% PIB) | 20.4 | 10.8 | 12.7 | 15.4 |

| Acciones comercializadas, valor total respecto al PIB (% PIB) | 2.2 | 0.5 | 0.8 | 1.3 |

| Acciones comercializadas, rotación de las acciones domésticas (%) | 11.6 | 5.1 | 5.2 | 8.0 |

| Brasil | ||||

| Empresas domésticas listadas | 385.9 | 365.0 | 339.3 | 365.9 |

| Capitalización de las empresas domésticas listadas (% PIB) | 49.9 | 51.1 | 38.6 | 48.5 |

| Acciones comercializadas, valor total respecto al PIB (% PIB) | 19.2 | 34.1 | 28.6 | 26.6 |

| Acciones comercializadas, rotación de las acciones domésticas (%) | 36.8 | 70.2 | 75.4 | 56.2 |

| Chile | ||||

| Empresas domésticas listadas | 244.9 | 229.3 | 216.3 | 231.1 |

| Capitalización de las empresas domésticas listadas (% PIB) | 100.9 | 110.4 | 89.8 | 102.7 |

| Acciones comercializadas, valor total respecto al PIB (% PIB) | 12.6 | 18.1 | 10.5 | 14.4 |

| Acciones comercializadas, rotación de las acciones domésticas (%) | 11.8 | 16.6 | 11.5 | 13.6 |

| Colombia | ||||

| Empresas domésticas listadas | 100.1 | 79.6 | 68.0 | 84.7 |

| Capitalización de las empresas domésticas listadas (% PIB) | 39.4 | 56.0 | 35.3 | 47.4 |

| Acciones comercializadas, valor total respecto al PIB (% PIB) | 3.8 | 7.2 | 4.3 | 5.2 |

| Acciones comercializadas, rotación de las acciones domésticas (%) | 21.2 | 13.2 | 12.4 | 14.9 |

| México | ||||

| Empresas domésticas listadas | 152.6 | 131.1 | 138.0 | 141.6 |

| Capitalización de las empresas domésticas listadas (% PIB) | 23.4 | 37.0 | 34.4 | 30.6 |

| Acciones comercializadas, valor total respecto al PIB (% PIB) | 6.4 | 9.7 | 9.6 | 8.2 |

| Acciones comercializadas, rotación de las acciones domésticas (%) | 27.8 | 26.8 | 27.9 | 27.5 |

| Perú | ||||

| Empresas domésticas listadas | 196.0 | 204.9 | 215.7 | 202.8 |

| Capitalización de las empresas domésticas listadas (% PIB) | 31.8 | 48.7 | 39.7 | 39.7 |

| Acciones comercializadas, valor total respecto al PIB (% PIB) | 3.2 | 2.4 | 1.6 | 2.6 |

| Acciones comercializadas, rotación de las acciones domésticas (%) | 10.0 | 5.3 | 3.7 | 7.1 |

Fuente: cálculos propios con base en datos del Banco Mundial (2020).

El comportamiento de la Bolsa Mexicana de Valores es emblemático, en tanto que México una economía con gran presencia de multinacionales, tanto en el sector financiero y no financiero, y de empresas multilatinas, con pocas empresas listadas en el mercado valores, y reducidos coeficientes de capitalización y rotación, con la excepción de Chile.

Finalmente, se analiza el mercado de bonos. La primera señal es que la emisión de bonos internacionales tiene una larga trayectoria en la región. En los años setenta y ochenta del siglo pasado, los países con mayores volúmenes de emisión de bonos internacionales fueron México, por la presencia de petróleo y el posterior gran endeudamiento externo, seguido por Brasil. En los años ochenta se suma Argentina a la emisión de bonos internacionales. En 1990 se acelera esa tendencia, explicada por al régimen de convertibilidad; y cae la participación de México y Brasil, por la firma del TLCAN y el dinamismo del mercado financiero doméstico, respectivamente. La emisión de bonos internacionales chilena y peruana se dinamiza en los años noventa, manteniéndose hasta la segunda década del siglo XXI. Incluso, en este último periodo, esas economías lideran la emisión de bonos internacionales respecto a su PIB (véase Figura 2a).

Fuente: cálculos propios con base en BIS (2020), cuadro 3 (https://www.bis.org/statistics/secstats.htm?m=2615).

Figura 2a Total de emisiones de bonos internacionales por países

Por tipo de emisores, la novedad es que las Corporaciones No Financieras (CNF) adquirieron gran dinamismo en la emisión de bonos internacionales en el siglo XXI, a excepción de Argentina y Brasil (véase Figura 2b). Las CNF chilenas tienen una participación mayor a 60% de la emisión total de bonos internacionales, alcanzando en la primera y segunda década del siglo XXI, 30.6 y 46% del PIB, respectivamente. Las CNF mexicanas duplican su participación entre la primera y la segunda década del siglo XXI (9 a 19% del PIB); observándose una situación similar en Perú, que pasó de 1 a 18% del PIB. Un elemento adicional es que la mayoría de los bonos son de largo plazo, tanto de las emisiones de gobierno general, como de las corporaciones financieras y no financieras.

Fuente: cálculos propios con base en BIS (2020), cuadro 3 (https://www.bis.org/statistics/secstats.htm?m=2615).

Figura 2b Total de emisiones de bonos internacionales de las corporaciones no financieras

La emisión de bonos domésticos (véase Tabla 4) indica que dicho mercado se dinamiza tardíamente, ocupando Brasil el primer lugar de la región, en las dos primeras décadas del siglo XXI, con montos de 164 y 311% respecto al producto (en el total se incluye los emitidos por el Banco Central). En un alejado segundo lugar se sitúan México y Chile, con aumentos significativos en Colombia y Perú. Ello indica que estas economías también avanzaron en el desarrollo de los mercados de bonos domésticos, pero con proporciones muchos menores.

Tabla 4 Emisión de bonos domésticos, % PIB

| Total | Gob Gral | CF | CNF | ||

| Argentina | 2000-2009 | 7.4 | 2.9 | 4.6 | |

| 2010-2019 | 47.3 | 39.9 | 7.5 | ||

| Brasil | 2000-2009 | 161.4 | 120.0 | 35.5 | 5.9 |

| 2010-2019 | 311.2 | 207.1 | 85.5 | 18.6 | |

| Chile | 2000-2009* | 32.4 | 4.5 | 18.3 | 9.6 |

| 2010-2019 | 99.1 | 24.2 | 50.3 | 24.6 | |

| Colombia | 2000-2009 | 28.3 | 27.9 | 0.5 | |

| 2010-2019 | 89.5 | 87.6 | 0.0 | ||

| México | 2000-2009 | 43.1 | 26.3 | 12.4 | 4.5 |

| 2010-2019 | 95.3 | 59.6 | 28.1 | 7.5 | |

| Perú | 2000-2009 | 15.8 | 5.7 | 6.7 | 3.4 |

| 2010-2019 | 62.8 | 35.1 | 20.0 | 7.8 |

Notas: CF: Corporaciones Financieras, CNF: Corporaciones No Financieras; * en reciente ediciones de BIS no se provee información de bonos domésticos; las estadísticas se obtuvieron de años anteriores y sólo cubre

2008-2015.

En Brasil, los mayores emisores de bonos domésticos son el gobierno y las corporaciones financieras, con una participación relativamente baja de las CNF. En Chile (sólo se cuenta con información del periodo 2008-2014) las instituciones financieras son las que emiten más bonos domésticos con un significativo avance de las CNF, entre 2010-2014, aunque mucho menor en comparación a la emisión de los bonos internacionales. En México, el gobierno general es el que emite más bonos domésticos, con una participación relevante de las corporaciones financieras e insignificantes de las CNF. Finalmente, Perú tiene participación relativamente igual a la mexicana, aunque es un país mucho más pequeño y menos desarrollado en el ámbito financiero.

También se analiza la evolución de la deuda externa de las economías (véase Tabla 5). El común denominador en los países analizados es que la deuda externa al PIB es mayor en la fase 2001-2008; cae significativamente en la fase de exceso de liquidez (revaluación del tipo de cambio y bajas tasas de interés) y vuelve aumentar en el periodo de normalización monetaria (2015-2018), explicada por las fuertes depreciaciones de las monedas de la región a causa del aumento de la tasa de interés de Estados Unidos.

Tabla 5 Evolución de la deuda respecto al PIB

| Deuda externa total | Pública garantizada | Privada no garantizada | |

| Argentina | |||

| 2000-2007 | 81.3 | 47.1 | 15.2 |

| 2008-2014 | 30.7 | 16.0 | 8.7 |

| 2015-2019 | 38.6 | 19.0 | 8.0 |

| Brasil | |||

| 2000-2007 | 31.8 | 13.5 | 12.7 |

| 2008-2014 | 17.7 | 5.1 | 10.5 |

| 2015-2019 | 27.8 | 9.1 | 15.6 |

| Chile* | |||

| 2000-2007 | 45.9 | 4.3 | 34.9 |

| 2008-2014 | 44.6 | 2.9 | 32.0 |

| 2015-2019 | 64.7 | 6.4 | 47.6 |

| Colombia | |||

| 2000-2007 | 31.1 | 19.2 | 8.4 |

| 2008-2014 | 23.0 | 13.6 | 6.3 |

| 2015-2019 | 40.9 | 24.3 | 12.0 |

| México | |||

| 2000-2007 | 20.3 | 12.8 | 4.8 |

| 2008-2014 | 26.0 | 15.0 | 5.8 |

| 2015-2019 | 37.7 | 24.0 | 8.3 |

| Perú | |||

| 2000-2007 | 45.4 | 32.8 | 7.2 |

| 2008-2014 | 30.3 | 12.2 | 13.6 |

| 2015-201 9 | 33.4 | 9.4 | 19.5 |

Notas: *no se incluyen las deudas de los bancos ni de instituciones financieras no bancarias; la deuda pública sólo integraban gobierno general y banca central, la deuda del sector privado incluye empresas e IED.

Fuente: Banco Mundial (2020) (https://data.worldbank.org/) y Banco Central de Chile (2020) (https://www.bcentral.cl/web/banco-central/ areas/estadisticas).

En Argentina, Brasil, Chile y Perú, la deuda externa tiene un peso mayor sobre todo en las primeras dos fases. Argentina, al inicio del nuevo siglo, tiene el mayor volumen de deuda externa, explicado por la crisis entre 1999-2001, con una importante participación del sector público (casi la mitad), que se origina por el default de la deuda pública en 2001 y que se reestructura en 2005) con baja participación de la deuda del sector privado. Se advierte que en Argentina en el periodo posterior a la CFG-2008, la deuda externa se reduce drásticamente, en particular la deuda pública, con una caída menor de la deuda privada, manteniendo esa misma composición en la fase 2015-2018. Brasil es un caso interesante que tiene una deuda relativamente menor que Argentina, aunque con una gran participación del sector privado, sobre todo, en el periodo de 2015-2018, pues buena parte de la deuda pública es de origen interno. Este fenómeno también aplica a Chile y Perú, con una deuda mayor a la brasileña, donde el sector privado es una fuente importante de la deuda externa. En Colombia y México la deuda externa es relativamente alta.

Los comportamientos disímiles de la deuda externa se deben a la presencia de las crisis (Argentina) y a que el sector privado prefiere endeudarse en el mercado internacional, ya que es más barato que en los mercados locales; lo que no sucede en México y Colombia, dada la presencia del gran capital disociado del sector privado doméstico.

4. Capital externo y sus efectos: influjos de capital, financiamiento y crecimiento

En esta sección se presenta un análisis econométrico para mostrar la causalidad y efecto de estos flujos de capital (IED y IEC) sobre las variables financieras y del sector real, respecto a una muestra de países de América Latina. En específico, se analiza la relación de los influjos de capital sobre la profundización del mercado financiero doméstico (a través de indicadores del mercado bursátil y crediticio del sector no financiero), el crecimiento económico y endeudamiento externo.

Algunos análisis sostienen el efecto positivo de la IED y el crecimiento económico, bajo planteamientos neoliberales; los de la nueva geografía económica; de las ventajas de las economías de aglomeración-clusters sobre la productividad y la transferencia de tecnología (Blomström, 1989; Dunning y Lundan, 2008; Wan, 2010). Partiendo de esta visión teórica, recientes análisis econo métricos muestran el efecto positivo de la IED sobre el crecimiento económico, por ejemplo, en el caso de la economía mexicana véanse Rivas y Puebla (2016) o para el caso de América Latina véanse Varela y Salazar (2021). Sin embargo, no se realiza una diferencia entre periodos de análisis y tampoco se verifican los efectos de la inversión de cartera sobre las variables reales y financieras.

En este apartado se presenta una prueba econométrica que permita aislar el efecto de IED y la inversión de cartera sobre variables del sector real y financiero y determinar sus efectos en dos periodos durante 2000-2018.

Las variables se obtuvieron de la base de datos del Banco Mundial (en millones de dólares a precios corrientes) y del BIS.5 El análisis estadístico se divide en dos etapas: la primera corresponde a 2001-2009 (inicia después de la crisis de dotcom y finaliza con la crisis hipotecaria); la segunda, cubre 2009-2018 (en el contexto del quantitative easing y la normalización de la política monetaria, entre 2014-2015, que generó un proceso recesivo para las economías latinoamericanas hasta 2018).

Las variables se filtraron mediante pruebas de raíz unitaria en panel,6 resultando ser integradas de orden uno, por lo que se utilizan en primera diferencia logarítmica. De esta forma los coeficientes del modelo pueden interpretarse como tasas de crecimiento (semielasticidades). Una inspección preliminar de las variables se muestra en la Tabla 6, donde se presentan las tasas de crecimiento promedio y el coeficiente de variación durante los dos periodos a analizar.

Tabla 6 Tasa de crecimiento promedio y coeficientes de variación de las variables del modelo

| 2000-2009 (%) | Coef Var | 2009-2018 (%) | Coef Var | |

| DGDP | 8.1 | 1.43 | 3.3 | 3.55 |

| DDCPSBanks | 2.9 | 2.98 | 3.4 | 1.33 |

| DMC | 17.9 | 2.12 | 5.3 | 5.63 |

| DTDS | 3.9 | 0.18 | 8.7 | 0.90 |

| DTO | 3.9 | 9.52 | -5.2 | -5.63 |

| DFDI | 9.6 | 4.25 | -0.6 | -67.39 |

| Dcart | 22.0 | 5.33 | 1.6 | -21.84 |

| DS | 16.8 | 3.11 | 0.1 | 17.99 |

| DIDIT | 5.9 | 2.08 | 13.1 | 0.82 |

| DIDIG | 5.8 | 3.62 | 8.5 | 1.69 |

| DIDIF | 8.0 | 5.14 | 20.9 | 1.38 |

| DIDNF | 9.6 | 2.86 | 21.9 | 0.97 |

Notas: DDCPSBanks=Es la tasa de crecimiento del crédito doméstico que otorgan los bancos al sector privado; DMC=Tasa de crecimiento de la capitalización de las acciones de las empresas domésticas; DGFCF=Es la tasa de crecimiento de la formación bruta de capital fijo; DTDS=Es la tasa de crecimiento del stock de deuda; DGCF=Tasa de crecimiento de la formación bruta de capital; DTO=Tasa de crecimiento del turn ovei; DS=Tasa de crecimiento de las acciones comerciadas; DGDP=Tasa de crecimiento del PIB; Dcart=Tasa de crecimiento de la entrada de capital de portafolio; DFDI=Tasa de crecimiento de la IED; Dinflows=Tasa de crecimiento de la entrada de capital (IED+Portafolio); DIDIT=Tasa de crecimiento de la emisión de deuda en mercados externos; DIDIG=Tasa de crecimiento de la emisión de deuda gubernamental en mercados externos; DIDIF= Tasa de crecimiento de la emisión de deuda instituciones financieras en mercados externos; DIDINF=Tasa de crecimiento de la emisión de deuda instituciones no financieras en mercados externos; DMC=Capitalización de empresas domésticas; (1) Cabe señalar que por falta de información en este periodo no se pudo obtener el efecto particular de la inversión de cartera (se perdieron varias observaciones en el proceso de linearización logarítmica y diferenciación); después de realizar las pruebas estadísticas correspondientes a la elección del modelo se concluyó que el mejor modelo es pool. Sin embargo, como presenta problemas de autocorrelación y heterocedasticidad se estimarán los coeficientes mediante el método de errores estándar corregidos suponiendo correlación de primer orden y heterocedasticidad.

Fuente: elaboración propia con datos del Banco Mundial (2020) (https://data.worldbank.org) y BIS (2020) (https://www.bis.org/statistics/secstats.htm?m=2615).

Del análisis de la Tabla 6 resalta el periodo 2009-2018. En esos años, la tasa de crecimiento de la rotación del mercado accionario (DTO), las acciones comerciadas (DS) y la tasa de crecimiento del PIB (DGDP) tienen una importante reducción respecto al periodo previo (de 8.1% en 2001-2009 a 3.3% en 2009-2018); el crédito de la banca comercial al sector privado (DDCPS-Banks) crece modestamente, mientras que la emisión de deuda-bonos en moneda extranjera crece de manera vigorosa, duplicándose la tasa de crecimiento promedio de la emisión de deuda en moneda extranjera de las instituciones financieras y no financieras (20.9 y 21.9%, respectivamente). En el mismo sentido, la tasa de crecimiento promedio del stock de endeudamiento externo se duplicó (pasó de 3.9% en 2000-2009 a 8.7% en 2009-2018). Finalmente, durante 2009-2018, la tasa de crecimiento de la entrada de capital disminuyó, presentando una gran volatilidad (coeficiente de variación de la IED -IFDI- y del capital de cartera -Dcart- fue de -67.39 y -21.84, respectivamente). En otras palabras, el segundo periodo se caracterizó por mayor volatilidad, menor crecimiento, y creciente endeudamiento externo, liderado por la colocación de bonos de la gran empresa no financiera.

Después del análisis estadístico, a través de la metodología econométrica, se busca resaltar el efecto particular de la entrada de capital (IED y IEC) sobre las variables financieras y del sector real en dos etapas: la primera, cubre el periodo 2001-2009 (con una dummy que refleja la crisis); y la segunda, cubre el periodo 2009-2018. A continuación, se presentan de manera resumida los coeficientes de las diferentes estimaciones en la Tabla 7, con los periodos propuestos.7

Tabla 7 Estimación en panel: método de Errores Estándar Corregidos (CPSE)

| Variable dependiente | Primer periodo (2000-2009) | Segundo periodo (2009-2018) | ||||||||||

| Modelo 1: Variables explicativas | Modelo 1: Variables explicativas | Modelo 2: Variables explicativas | ||||||||||

| Constante | DFDI | Crisis | Constante | DFDI | Crisis | Constante | Dcart | Crisis | ||||

| DGDP | Coeficiente | 0.036 | 0.012 | -0.044 | Coeficiente | 0.034 | 0.010 | -0.052 | Coeficiente | 0.036 | 0.003 | -0.079 |

| P-value | 0.000 | 0.072 | 0.000 | P-value | 0.000 | 0.041 | 0.000 | P-value | 0.000 | 0.204 | 0.000 | |

| DDCPSBanks | Coeficiente | 0.029 | -0.007 | -0.041 | Coeficiente | 0.035 | 0.026 | -0.019 | Coeficiente | 0.039 | -0.009 | -0.009 |

| P-value | 0.257 | 0.816 | 0.450 | P-value | 0.000 | 0.056 | 0.423 | P-value | 0.000 | 0.089 | 0.790 | |

| DMC | Coeficiente | 0.087 | 0.242 | 0.592 | Coeficiente | -0.010 | 0.047 | 0.659 | Coeficiente | -0.012 | 0.125 | 0.448 |

| P-value | 0.543 | 0.340 | 0.142 | P-value | 0.857 | 0.634 | 0.002 | P-value | 0.831 | 0.007 | 0.002 | |

| DTDS | Coeficiente | 0.029 | 0.044 | 0.051 | Coeficiente | 0.088 | 0.048 | -0.028 | Coeficiente | 0.097 | 0.028 | -0.082 |

| P-value | 0.167 | 0.167 | 0.312 | P-value | 0.000 | 0.056 | 0.572 | P-value | 0.000 | 0.016 | 0.066 | |

| DTO | Coeficiente | -0.005 | 0.237 | -0.472 | Coeficiente | 0.001 | 0.007 | -0.528 | Coeficiente | 0.004 | 0.035 | -0.421 |

| P-value | 0.927 | 0.065 | 0.002 | P-value | 0.960 | 0.950 | 0.000 | P-value | 0.906 | 0.369 | 0.003 | |

| DS | Coeficiente | 0.056 | 0.651 | 0.302 | Coeficiente | -0.003 | -0.008 | 0.028 | Coeficiente | -0.005 | 0.151 | -0.018 |

| P-value | 0.688 | 0.001 | 0.398 | P-value | 0.973 | 0.949 | 0.910 | P-value | 0.939 | 0.003 | 0.922 | |

| DIDIT | Coeficiente | 0.029 | 0.016 | 0.240 | Coeficiente | 0.122 | 0.044 | 0.057 | Coeficiente | 0.140 | 0.057 | -0.030 |

| P-value | 0.284 | 0.663 | 0.000 | P-value | 0.000 | 0.125 | 0.364 | P-value | 0.000 | 0.000 | 0.516 | |

| DIDIG | Coeficiente | 0.058 | -0.019 | 0.048 | Coeficiente | 0.091 | 0.035 | -0.054 | Coeficiente | 0.102 | 0.041 | -0.274 |

| P-value | 0.143 | 0.769 | 0.595 | P-value | 0.001 | 0.400 | 0.388 | P-value | 0.000 | 0.084 | 0.029 | |

| DIDIF | Coeficiente | 0.040 | 0.052 | 0.321 | Coeficiente | 0.198 | 0.092 | 0.085 | Coeficiente | 0.239 | 0.126 | 0.110 |

| P-value | 0.264 | 0.566 | 0.006 | P-value | 0.005 | 0.277 | 0.644 | P-value | 0.000 | 0.001 | 0.354 | |

| DIDINF | Coeficiente | 0.053 | -0.092 | 0.424 | Coeficiente | 0.177 | 0.085 | 0.277 | Coeficiente | 0.204 | 0.072 | 0.055 |

| P-value | 0.415 | 0.418 | 0.009 | P-value | 0.002 | 0.084 | 0.006 | P-value | 0.000 | 0.001 | 0.204 | |

Notas: DDCPSBanks=Es la tasa de crecimiento del crédito doméstico que otorgan los bancos al sector privado; DMC=Tasa de crecimiento de la capitalización de las acciones de las empresas domésticas; DTDS=Es la tasa de crecimiento del stock de deuda; DTO=Tasa de crecimiento del turn over; DS=Tasa de crecimiento de las acciones comerciadas; DGDP=Tasa de crecimiento del PIB; Dcart=Tasa de crecimiento de la entrada de capital de portafolio; DFDI=Tasa de crecimiento de la IED; Dinflows= Tasa de crecimiento de la entrada de capital (IED+Portafolio); DIDIT=Tasa de crecimiento de la emisión de deuda en mercados externos; DIDIG=Tasa de crecimiento de la emisión de deuda gubernamental en mercados externos; DIDIF=Tasa de crecimiento de la emisión de deuda instituciones financieras en mercados externos; DIDINF= Tasa de crecimiento de la emisión de deuda instituciones no financieras en mercados externos; DMC=Capitalización de empresas domésticas.

Fuente: elaboración propia con datos del Banco Mundial (2020) (https://data.worldbank.org) y BIS (2020) (https://www.bis.org/statistics/secstats.htm?m=2615).

La Tabla 7 muestra los coeficientes de los dos modelos en dos periodos, las variables exógenas o explicativas son la tasa de crecimiento de la IED (DFDI) y la tasa de crecimiento del capital de cartera (DIEC). Es preciso señalar que por falta de información en el primer periodo no se pudo obtener el efecto de la inversión de cartera sobre las variables analizadas (se perdieron observaciones en el proceso de linearización logarítmica y diferenciación). Se incluyó una dummy a partir del periodo de 2015 en adelante,8 la que no fue significativa, por lo que se puede afirmar que la volatilidad presente en el segundo periodo de análisis fue un rasgo característico del periodo posterior a la crisis de 2008-2009.

Del análisis de la Tabla 7 9 se puede enunciar lo siguiente:

Primer periodo. Lo que resalta que la tasa de crecimiento de la IED tiene un efecto positivo con respecto al crecimiento del PIB y la rotación de las acciones (con un nivel de 90% de confianza para estas dos variables), también con respecto las acciones comerciadas (con un 99% de confianza, véase Tabla 7). El efecto de la crisis es captado por la dummy a través del coeficiente negativo y significativo para la tasa de crecimiento del PIB, la rotación de acciones y el crecimiento del endeudamiento a través de la emisión de bonos (véase Tabla 7).

Segundo periodo. i) La tasa de crecimiento de la IED tiene un efecto positivo sobre la del PIB (al 95% de confianza), el crédito privado doméstico y la deuda externa (con un 90% de confianza); ii) la tasa de crecimiento de la inversión de cartera (DIEC) afecta positivamente a la de la capitalización de acciones domésticas, acciones comerciadas (al 99% de confianza) y endeudamiento externo (95% de confianza, véase Tabla 7). Cabe señalar que la IED (DFDI) también tiene un efecto positivo en el crecimiento de la colocación de deuda de las instituciones no financieras en los mercados internacionales (al 90% de confianza), incluso su coeficiente es mayor que en el caso del PIB (0.08 versus 0.01).

Se distingue que el coeficiente de la IED sobre el PIB cae del primer al segundo periodo y el rasgo relevante es que la IED (DFDI) y la inversión de cartera (DIEC) afectan positivamente la tasa de crecimiento del endeudamiento externo (DTDS). En el segundo periodo, la inversión de cartera dinamiza el mercado accionario (lo que se observa a través del coeficiente de DMC '0.125' y DS '0.151') y, a diferencia del primer periodo, la IED no promovió el crecimiento de dicho mercado (los coeficientes son no significativos), e incluso, el coeficiente de la IED sobre el nivel de DTDS fue superior al del crédito bancario al sector privado (DDCPSBanks) (0.048 versus 0.026). También se observa que la inversión de cartera dinamizó el mercado de bonos en moneda extranjera, principalmente, el de las instituciones financieras y no financieras (0.12 y 0.07%, respectivamente).

De lo anterior, se puede afirmar que las formas de desarrollo de la gran empresa doméstica (multilatinas) y transnacional en los países latinoamericanos afectaron el dinamismo del mercado de valores, a través de la IED (específicamente vía el mecanismo de fusiones y adquisiciones) con reducido impacto en el crecimiento económico. También se puede observar que la IEC, después de la cfg-2008, tuvo un dinamismo importante sobre los mercados financieros, tanto a nivel de los segmentos accionarios como en el mercado de bonos, aunque con una disminución en su efecto sobre el crecimiento económico (la tasa de crecimiento promedio de la IEC y de la IED se desploman en el segundo periodo (véase Tabla 6)). Adicionalmente, la entrada de capital no incrementó el crecimiento económico, ni del financiamiento bancario al sector privado. A partir de lo anterior se podría aseverar que la apertura de capital abrió una nueva forma de endeudamiento externo, específicamente a través del sector no privado empresarial, dígase vía la gran empresa.

Así, uno de los principales efectos de la disociación de la actividad de las grandes empresas de los mercados financieros y productivos domésticos se refleja en la promoción del continuo endeudamiento por su colocación de deuda en el exterior y su expansión hacia los mercados externos; lo que si se suma al hecho de que gran parte de la IED llega en forma de fusiones y adquisiciones tiene poco impacto sobre la acumulación, prolonga el estancamiento económico, la concentración del ingreso y la dependencia sobre el capital externo. Lo que propicia condiciones para una inestabilidad financiera creciente para el conjunto de las economías de la región.

5. Conclusiones

Dentro de la visión heterodoxa los créditos -en general, el financiamiento-, no necesariamente están relacionados con la producción, teniendo diversans explicaciones sobre el riesgo financiero. Keynes (1936) explica la inestabilidad financiera a partir de la visión presente sobre el movimiento futuro de la tasa de interés que, combinada con la actividad especuladora de los inversionistas institucionales, genera ganancias o pérdidas en el espacio de la circulación de capital. Kalecki (1971) relaciona el riesgo financiero con las hojas de balance de las empresas, a partir de lo cual supone una mezcla de actividades productivas y financieras que pueden reducir las pérdidas si las perspectivas de la inversión no se cumplen. Minsky (1975) intenta converger el planteamiento de Keynes (1936) y Kalecki (1971), y plantea un ciclo de negocios donde el gasto de la inversión genera crecientes tasas de apalancamientos que modifican las tasas de interés y el volumen de préstamos de los bancos, para finalmente arribar a una explicación del ciclo de negocios, ligado al movimiento de capital y las formas con que se desarrollan los principales agentes de las economías, señaladamente las corporaciones y el gobierno.

Al aplicar dicho análisis al comportamiento de algunas economías latinoamericanas, se encontró que el cambio institucional que tuvo lugar en la década de los noventa y que abrió los mercados financieros latinoamericanos al resto del mundo, no logró revolucionar el comportamiento de las principales instituciones financieras. Se generó una gran liquidez en dinero internacional, con una profundización reducida de las instituciones financieras, sin ampliar fuertemente la participación del crédito en el financiamiento con gran desarrollo en la emisión de bonos en el espacio internacional, liderado por grandes corporaciones. Propiciando un creciente endeudamiento externo con importante participación del sector privado. Incluso, en la economía brasileña, con fuerte desarrollo del mercado de bonos domésticos, las CNF no asumen un papel muy dinámico.

Del análisis econométrico se puede concluir que, durante la primera década de siglo XXI, la tasa de crecimiento de la IED tiene un efecto positivo sobre el PIB, principalmente sobre la tasa de rotación del mercado accionario, las acciones comerciadas y la colocación de bonos de deuda por parte de las instituciones no financieras. Sin embargo, en la segunda década del siglo XXI, después de la CFG-2008, el efecto de la tasa de crecimiento de la IED sobre el PIB disminuyó. Cabe señalar que la IED tuvo un mayor efecto en el endeudamiento externo que en el crecimiento. La tasa de crecimiento de la inversión de cartera afecta positivamente a la tasa de crecimiento de la capitalización de acciones domésticas, las acciones comerciadas, al endeudamiento externo y la emisión de bonos para todas las instituciones, pero sobre todo para las financieras y no financieras. Es decir, la inversión de cartera se convirtió en el elemento dinámico del mercado de capitales y de bonos en el segundo periodo propiciando un mayor endeudamiento externo.

De esta manera se puede afirmar que uno de los principales efectos de la disociación de la actividad de las grandes empresas y los mercados financieros domésticos se refleja en el continuo endeudamiento por la colocación de deuda en el exterior y que, junto con la entrada de IED en forma de fusiones y adquisiciones, termina por disminuir la acumulación, prolonga el estancamiento económico y favorece la concentración del ingreso.