texto en

texto en  Inglés (pdf)

Inglés (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink1. Introducción

La actual crisis económica causada por la pandemia de Covid-19 desaceleró los ritmos de crecimiento del Producto Interno Bruto (PIB) de la mayoría de las economías del mundo. En consecuencia, se reavivó el debate sobre las estrategias que pueden contribuir de la mejor manera a reactivar la actividad económica en el corto y largo plazos, así como a estimular procesos de crecimiento económico sostenido.

En la actualidad, dentro de las principales economías de América Latina permea una estrategia de crecimiento guiado por las exportaciones (véanse Perrotini et al. 2008; Kristjanpoller y Olson, 2014);1 una opción, a partir de la crisis económica derivada de la pandemia por Covid-19, es continuar bajo este paradigma; no obstante, las primeras señales de recuperación parecen evidenciar que esta política no será suficiente para alcanzar los niveles de actividad económica previos y menos aún para mejorarlos (véanse Gamba, 2021; Werner et al, 2021).2

Con respecto al modelo de crecimiento exportador, se estima que el problema no es la estrategia per se, sino que los procesos de liberalización comercial no fueron los requeridos para estimular la tasa de crecimiento de las exportaciones y su encadenamiento productivo con el resto de los sectores.3 También se argumenta que el aletargamiento del crecimiento de la región es el resultado de la considerable caída en el ritmo de acumulación de capital (cf. Perrotini et al., 2008). Entonces, es posible que sea el momento adecuado para un cambio en el modelo de crecimiento, y que una estrategia liderada por la acumulación de capital surja como una alternativa que puede obtener mejores resultados.

Por un lado, es importante considerar que la liberalización del comercio internacional se puede justificar, desde el enfoque ortodoxo, como una medida para mejorar la colocación de los recursos productivos de un país (cf. Feder, 1983) y para solventar la escasez de los bienes de capital necesarios para incrementar la productividad agregada (cf. Awokuse, 2008); por otro lado, también se puede respaldar, desde el enfoque heterodoxo, como una forma de relajar la restricción de demanda efectiva al complementar al mercado doméstico con el mercado externo (cf. Kaldor, 1970; Thirlwall, 1979). Asimismo, el fomento de la acumulación de capital se puede realizar a través del estímulo del ahorro (cf. Solow, 1956) o mediante una política directa de impulso a la inversión, lo cual se deriva de los modelos de crecimiento poskeynesianos (cf. Kurz y Salvadori, 2010). En ese sentido, el argumento del presente artículo se enmarca en el enfoque heterodoxo, aunque siguiendo una línea de causalidad que se enmarca en el caso de una economía abierta y en la que se hace uso del postulado de Harrod acerca del doble papel de la inversión (véase Moudud, 2000), como fuente de demanda y, por tanto, de forma potencial, de demanda de importaciones y, como un mecanismo para sustituir las importaciones y ensanchar el mercado interno, dada su característica de generar capacidad productiva.

Así entonces, el objetivo de este trabajo es mostrar que la inversión, y no las exportaciones, es el motor del crecimiento de América Latina, antes y después de la crisis de deuda externa de principios de los años ochenta del siglo pasado, y que la reducción de la acumulación de capital, exhibida en la región, explica de manera fundamental la reducción del crecimiento observado. Para tal fin, se analizan cuatro de las economías más grandes de la región: Argentina, Chile y México, durante el periodo 1961-2019, y Brasil durante el periodo 1971-2019.

El presente trabajo se divide en cuatro secciones, incluyendo esta introducción. En la segunda sección se realiza una breve exposición de los modelos de crecimiento exportador de Kaldor (1970) y Thirlwall (1979) y de una extensión que incorpora en este último el papel de la acumulación de capital en la determinación de la tasa de crecimiento; en la tercera sección se presenta un análisis empírico en el que se muestra que la acumulación de capital es más relevante que la tasa de crecimiento de las exportaciones en la determinación de la tasa de crecimiento de las economías de la muestra del estudio y, finalmente, en la cuarta sección se presentan algunas consideraciones finales.

2. Modelos de crecimiento exportador y acumulación de capital

Las teorías del crecimiento económico tienen diversas explicaciones acerca de las diferencias internacionales observadas de las tasas de crecimiento, tanto entre países como entre distintos periodos. En el conjunto de las diversas elucidaciones se tiene, por un lado, aquellas basadas en la oferta, es decir, en la acumulación de factores productivos mediante modelos de crecimiento exógenos (cf. Solow, 1956; Mankiw et al., 1992) y endógenos (cf. Romer, 1986 y 1990; Lucas, 1988; Barro, 1990; Rebelo, 1991); mientras que, por otro lado, están aquellas basadas en la demanda (cf. Thirlwall, 1979; Clavijo y Ros, 2015).

Al interior de la teoría del crecimiento del lado de la demanda, bajo un enfoque teórico keynesiano, Kaldor (1957) desarrolló un modelo en el que, en el corto plazo, la tasa de crecimiento de las economías depende de la acumulación de capital; no obstante, en el largo plazo, el crecimiento depende de factores puramente tecnológicos. En este caso, las diferencias de crecimiento observadas se pueden dividir en dos grupos: las de corto y las de largo plazo.

Así, en el corto plazo, los diferentes ritmos de crecimiento se explican por las divergencias observadas en la participación de los beneficios en el ingreso, siendo aquellas economías con menor tasa de beneficios las que menos crecen; mientras que, en el largo plazo, la tasa de crecimiento depende de la elasticidad del producto al capital y del flujo de nuevas ideas y de la disposición de las economías a absorberlas. No obstante, al margen de su carácter keynesiano, el modelo de Kaldor (1957) implica que en el largo plazo el crecimiento está restringido por la acumulación de recursos productivos.

La idea de que la tasa de crecimiento de largo plazo pueda estar determinada por la demanda y no por la acumulación de factores productivos se puede remontar al modelo de crecimiento exportador de Kaldor (1970),4 el cual fue formalizado por Thirlwall (2003). Dicho modelo se basa en la "Ley Verdoorn" y en la consideración de que las exportaciones son el único componente verdaderamente autónomo de la demanda (cf. Thirlwall, 2003), con lo cual se produce un círculo virtuoso de más exportaciones, más crecimiento; más productividad, más exportaciones. El proceso descrito se puede expresar de la siguiente forma, suponiendo que la tasa de crecimiento del producto (g) depende de la tasa de crecimiento de las exportaciones (x):

donde γ es la elasticidad del producto con respecto a las exportaciones; asumiendo también que x depende de la tasa de variación porcentual del tipo de cambio real (e + π*- π) y de la tasa de crecimiento del producto del extranjero (z):

donde e es la tasa de depreciación/apreciación nominal, π* y π son las tasas de inflación externa y doméstica de forma respectiva, 𝜀 x es la elasticidad precio de la demanda de exportaciones y Ψ* es la elasticidad ingreso de la demanda de exportaciones del país respecto al mundo o socios comerciales relevantes. A su vez, π depende de la variación porcentual de los salarios nominales (w), la productividad laboral (l) y el margen de beneficio (τ):

La importancia del coeficiente Verdoorn radica en la idea de que l es endògena a g:

donde l 0 es la tasa de crecimiento autónoma de la productividad laboral. La tasa de crecimiento de equilibrio se obtiene sustituyendo la ecuación (4) en la (3), el resultado en la ecuación (2) y el nuevo resultado en la ecuación (1), a partir de 10 cual se obtiene la tasa de crecimiento de largo plazo (ց LP )։

De la ecuación (5), se puede observar que cuando el coeficiente Verdoorn es igual a cero, ց LP es menor que cuando está entre cero y uno; así entonces, la ecuación (5) también muestra una relación positiva entre la tasa de crecimiento doméstica y la tasa de crecimiento del extranjero, o lo que es lo mismo, entre la tasa de crecimiento doméstica y la tasa de crecimiento de las exportaciones.

Para Thirlwall (1979), el modelo de crecimiento exportador de Kaldor (1970) adolece de la omisión de las importaciones y de su efecto en la balanza comercial en el proceso del crecimiento económico; en ese sentido, Thirlwall (1979) argumenta que, si bien el crecimiento de largo plazo depende de x, el equilibrio dinámico de la balanza comercial es la principal restricción al crecimiento de las economías, lo cual demuestra con base en la teoría del multiplicador externo de Harrod (1933). El modelo de Thirlwall (1979) se puede formalizar partiendo de que las economías deben mantener el equili brio dinámico de la balanza comercial en el largo plazo; dicha condición, en términos de bienes domésticos, se puede expresar de la siguiente manera:

donde θ es la variación porcentual del tipo de cambio real (e + π*- π) y m es la tasa de crecimiento de las importaciones. Asimismo, se asume que el comportamiento de x se puede expresar por medio de la ecuación (2) y que, de forma simétrica, m depende de θ y de ց:

donde 𝜀 m es la elasticidad precio de la demanda de importaciones y Ψ es la elasticidad ingreso de la demanda de importaciones del país doméstico. Sustituyendo las ecuaciones (2) y (7) en (6) y resolviendo para ց, se obtiene la tasa de crecimiento de largo plazo consistente con el equilibrio dinámico de la balanza comercial (ց tb ):

En la ecuación (8) se observa que ց tb se relaciona de forma positiva con θ y con z; no obstante, Thirlwall (1979) hace hincapié en el hecho de que, aún si la condición Marshall - Lerner se cumple (𝜀 x + 𝜀 m - 1 > 0), es imposible utilizar al tipo de cambio real como un mecanismo permanente para aumentar g tb , a esto se suma el hecho de que es usual que las elasticidades precio sean muy bajas y/o los precios relativos sean más o menos constantes,5 con lo cual, Thirlwall (1979) descarta el efecto de θ en g tb . Por otro lado, dado que Ψ*z representa a x, la ecuación (8) se puede reexpresar como lo que se denomina la versión débil de la Ley de Thirlwall:

por lo que, de acuerdo con la ecuación (9), dada Ψ, el crecimiento de largo plazo depende de x. Ahora bien, de acuerdo con Vázquez-Muñoz (2018), las predicciones de largo plazo de la versión débil de la Ley de Thirlwall no son plausibles, ya que implican que cuando Ψ es mayor a uno, la economía tiende a producir sólo para el mercado externo y, cuando es menor a uno tiende a volverse una economía cerrada, lo cual no es factible en el mundo real.

Asimismo, de acuerdo con Vázquez-Muñoz (2018) e Ibarra (2015), las especificaciones tradicionales de las ecuaciones de x y m arrojan estimaciones sesgadas de Ψ y Ψ*, debido a que no consideran los efectos de la acumulación de capital. Por ejemplo, una expansión en el extranjero acompañada o no de acumulación de capital doméstica. En el primer caso, el aumento de la demanda de exportaciones irá acompañado de una mayor oferta de bienes domésticos, mientras que en el segundo caso ocurrirá sin que haya una respuesta de la producción doméstica, con lo que, en el primer caso, la estimación de Ψ* será mayor que la obtenida en el segundo caso. Asimismo, si una expansión doméstica tiene lugar sin acumulación de capital resultará en un incremento de m, mientras que, si sucede con la existencia de acumulación de capital, la respuesta de las importaciones será baja, con lo que en el primer caso la estimación de Ψ será mayor que la obtenida en el segundo caso.

Así entonces, Vázquez-Muñoz (2018) extiende el modelo de Thirlwall (1979) a fin de incluir el papel de la acumulación de capital en la demanda de importaciones. De acuerdo con Vázquez-Muñoz (2018), la acumulación de capital tiene dos efectos en m, uno positivo y directo que se deriva de la necesidad de importar bienes de capital, y otro negativo e indirecto que resulta de la posibilidad de sustituir bienes importados por bienes producidos de forma doméstica, con lo cual, la función de la tasa de crecimiento de las importaciones es reespecificada como:

donde Ψ I es la elasticidad stock bruto de capital de la demanda de importaciones, I es la inversión bruta y ce es la tasa de crecimiento de la capacidad económica, entendida como el nivel de producción deseado, dado el stock de capital (K) (cf. Shaikh, 2016). Es decir, ce es una variable que depende de I/K:

donde a es la tasa de crecimiento de la productividad del capital. Asimismo, en la ecuación (10) se omite el efecto del tipo de cambio real en la demanda de importaciones. Entonces, asumiendo que θ es igual a uno y que permanece constante, y considerando que Ψ*z es igual a x, sustituyendo las ecuaciones (10) y (11) en (6), se obtiene la tasa de crecimiento de largo plazo consistente con el equilibrio dinámico de la balanza comercial que considera el papel de la acumulación de capital (ց tbI )

de acuerdo con la ecuación (12), la tasa de crecimiento de largo plazo, en un modelo restringido por el equilibrio dinámico de la balanza comercial, no sólo depende de x, sino también de I/K.

Además, cabe agregar que, de acuerdo con Perrotini et al. (2019), dado que en el modelo, la variable de ajuste es ց, resulta importante diferenciar entre sus componentes, es decir, entre el crecimiento de la demanda doméstica por bienes domésticos (id) y x, porque el ajuste se verificará en el primera. Esta distinción es importante porque, contrario al postulado tradicional de que x mejora la balanza comercial, puede ocurrir que x la empeore a través de su efecto multiplicador en el ingreso, dada Ψ, y que, por tanto, x afecte de forma negativa a id.

A continuación se presenta evidencia empírica acerca de la importancia de x e I/K en la determinación del crecimiento en economías restringidas por la balanza comercial.

3. Restricción externa y acumulación de capital, los casos de Argentina, Brasil, Chile y México

En esta sección se analiza el papel de la acumulación de capital en la determinación de la tasa de crecimiento del PIB y en la variación del saldo de la balanza comercial, como proporción del PIB, de Argentina, Brasil, Chile y México. Los datos utilizados para el análisis se obtuvieron de las bases de datos CEPALSTAT, World Penn Table versión 10.0 e Indicadores Mundiales del Desarrollo del Banco Mundial. El periodo de análisis fue de 1961-2019 para los casos de Argentina, Chile y México, y de 1971-2019 para Brasil; todas las series utilizadas fueron medidas en moneda nacional a precios constantes.

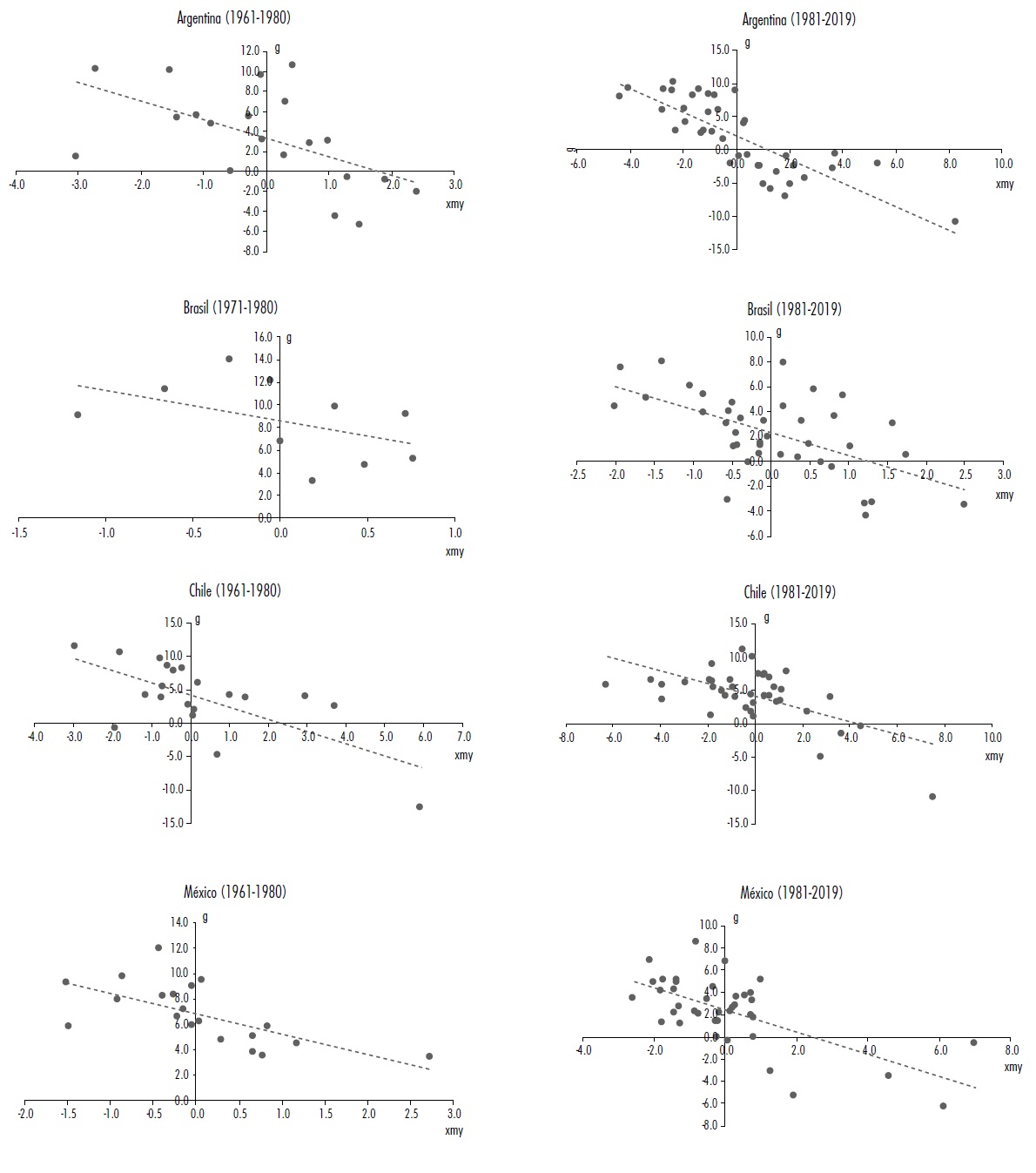

Es importantes comenzar el análisis resaltando que mientras Thirlwall (1979) sostiene que la principal restricción al crecimiento económico es el equilibrio dinámico de la balanza comercial, Moreno-Brid (1998-1999) argumenta que la restricción real consiste en mantener un saldo constante de la balanza comercial como proporción del PIB. En ese sentido, y tomando en consideración la crisis de deuda externa que afectó a los países de América Latina a principios de los años ochenta del siglo pasado, en la figura 1 se muestra la relación entre la variación anual del saldo de la balanza comercial como porcentaje del PIB (xmy) y la tasa de crecimiento del PIB (g) para las cuatro economías de la muestra antes y después de la crisis de deuda externa.

La Figura 1 muestra, por un lado, que las cuatro economías exhiben una relación negativa entre xmy y g, y, por otro lado, que después de la crisis de deuda externa, en todos los casos hubo una disminución de la tasa de crecimiento que mantiene constante el saldo de la balanza comercial como proporción del PIB;6 en el caso de Argentina pasó de 3.3 a 2.1%, en el de Brasil de 8.6 a 2.3%, Chile de 4.2 a 4.1%, y México de 6.8 a 2.4%. Esto conlleva intrínseco un endurecimiento de la restricción externa al crecimiento económico7 y, de acuerdo con lo expuesto en la sección previa, este fenómeno puede atribuirse a una caída de la tasa de crecimiento de las exportaciones o una desaceleración de la acumulación de capital.

Nota: la línea continua muestra los valores estimados de g con respecto a xmy utilizando una relación lineal obtenida mediante el método de Mínimos Cuadrados Ordinarios. Fuente: elaboración propia con datos de las bases de datos CEPALSTAT e Indicadores del Desarrollo Mundial del Banco Mundial.

Figura 1 Variación anual del saldo de la balanza comercial como porcentaje del PIB (xmy. eje horizontal) y tasa de crecimiento del PIB (g: eje vertical)

En este sentido, para poder analizar el efecto de la acumulación de capital en la tasa de crecimiento de las economías de la muestra de estudio, se calcula primero el stock neto de capital por el método de inventarios perpetuos, para lo cual, siguiendo a Berlemann y Wesselhöft (2014), se estima la tasa tendencial de crecimiento del stock neto de capital como aquella correspondiente a la de la inversión bruta (I), a través de la siguiente ecuación:

donde In denota el operador logaritmo natural, t es una variable de tendencia, u I son los errores de estimación, Θ i son los parámetros por estimar y, en particular, Θ 1 es el valor estimado de la tasa tendencial de crecimiento de I.8

Una vez obtenidas las tasas tendenciales de crecimiento de la inversión bruta correspondiente a cada país de la muestra de estudio, las cuales se asumen que son iguales a las tasas tendenciales de crecimiento de sus stocks netos de capital, se procedió a calcular el stock neto de capital inicial para cada país de la siguiente manera:

donde I 1 y δι son los valores iniciales de la inversión bruta y la tasa de depreciación del stock de capital de forma respectiva. Después, se obtienen las series del stock neto de capital9 para cada uno de los países de la muestra utilizando la metodología de los inventarios perpetuos:

Utilizando las series de los stocks netos de capital, la Tabla 1 muestra una relación más estrecha entre las tasas de crecimiento del PIB y las de acumulación bruta de capital, que entre las tasas de crecimiento del PIB y las de las exportaciones, tanto antes como después de la crisis de deuda externa. De hecho, en concordancia con lo descrito acerca de la relación entre xmy y g, con excepción del caso de Chile, todas las economías exhibieron una reducción en su tasa de acumulación bruta de capital. Aunado a lo anterior, cabe destacar que las tasas de crecimiento de las exportaciones fluctuaron en menor medida que las tasas de acumulación de capital.

Tabla 1 Tasa de acumulación bruta de capital, tasa de crecimiento de las exportaciones y tasa de crecimiento del PIB

| ց | x | I/K | ց | x | I/K | ց | x | I/K | |

| 1961-1980 | 1981-1990 | 1981-2019 | |||||||

| Argentina | 3.4 | 6.2 | 7.2 | -0.7 | 5.5 | 4.3 | 2.8 | 4.3 | 5.6 |

| Chile | 3.7 | 7.4 | 3.2 | 3.1 | 6.4 | 3.8 | 4.6 | 5.0 | 8.7 |

| México | 6.8 | 11.1 | 15.6 | 1.9 | 7.5 | 8.2 | 2.5 | 6.0 | 6.7 |

| 1971-1980 | 1981-1990 | 1981-2019 | |||||||

| Brasil | 8.5 | 10.2 | 15.2 | 1.8 | 7.7 | 8.6 | 2.4 | 5.5 | 7.4 |

Fuente: elaboración propia con datos de las bases de datos CEPALSTAT, Indicadores del Desarrollo Mundial del Banco Mundial y World Penn Table, versión 10.0.

A partir de este análisis descriptivo de los datos, se aplicó un análisis más riguroso de la relación entre la tasa de crecimiento del PIB y, la tasa de crecimiento de las exportaciones y la de acumulación de capital. Para tal fin, y con base en la teoría acerca de la determinación del crecimiento en una economía restringida por la balanza comercial desarrollada en la sección anterior, se estima la siguiente ecuación, la cual se fundamenta en la ecuación (12):

donde Θ i son los parámetros a estimar y Ug es un término de error. La estimación de la ecuación (16) se realiza con base en el panel de datos construido con la disponibilidad de datos de los países de la muestra. En este sentido, tales datos permitieron la construcción de dos paneles, uno balanceado para el periodo 1971-2019 y otro no balanceado que abarca el periodo 1961-2019.

En la Tabla 2 se presentan las pruebas de raíces unitarias de las series utilizadas, y como se puede observar, todas son estacionarias, lo que permite evitar el problema de la regresión espuria.

Tabla 2 Pruebas de raíz unitaria para las series I/K, id, x, ց

| Panel balanceado | |||||

| Prueba | Levin-Lin-Chu | Harris-Tzavalis | Breitung | Im-Pesaran-Shin | Fisher-type ADF |

| I/K | -1.72** | -3.78*** | -1.88** | -1.43* | 24.71*** |

| id | -8.63*** | -21.71*** | -4.84*** | -8.21*** | 90.79*** |

| x | -9.08*** | -24.42*** | -5.76*** | -9.22*** | 112.36*** |

| ց | -8.44*** | -20.90*** | -4.78*** | -8.02*** | 87.67*** |

| Panel no balanceado | |||||

| i/k | -1.69** | 26.48*** | |||

| id | -8.53*** | 104.52*** | |||

| x | -11.63*** | 154.09*** | |||

| ց | -8.91*** | 102.19*** | |||

Fuente: elaboración propia con datos de las bases de datos CEPALSTAT, Indicadores del Desarrollo Mundial del Banco Mundial y World Penn Table, versión 10.0. *; **; *** implican significancia estadística al 10, 5 y 1%, respectivamente. La hipótesis nula de cada prueba puede variar, sin embargo, todas hacen referencia a la estacionariedad de las series respectivas.

La Tabla 3 muestra los resultados de la estimación de la ecuación (16) por los métodos de Efectos Fijos, Efectos Aleatorios, Mínimos Cuadrados Generalizados Factibles y Errores Estándar Corregidos para Panel. El uso de los cuatro modelos de estimación obedece a dos elementos importantes; primero, se busca obtener una estimación robusta de la ecuación (16) garantizando la consistencia de los parámetros estimados en su significancia estadística, el signo del efecto de las variables independientes en la dependiente y el tamaño del coeficiente estimado. Es decir, se intenta mostrar que aún al cambiar la técnica de estimación, el efecto de las exportaciones y la acumulación de capital se estima de forma consistente. Segundo, la estimación a través de los modelos de Mínimos Cuadrados Generalizados Factibles y Errores Estándar Corregidos para Panel permiten controlar la estimación considerando los problemas de autocorrelación, correlación contemporánea y heteroscedasticidad de los modelos de datos tipo panel (Beck y Katz, 1995).

Tabla 3 Estimación de la ecuación de la tasa de crecimiento del PIB (g)

| Variable independiente | Efectos fijos | Efectos aleatorios | Errores Estándar Corregidos para Panel | Mínimos Cuadrados Generalizados Factibles |

| Panel balanceado 1971-2019 | ||||

| x | 0.086 | 0.085 | 0.078** | 0.061** |

| (0.057) | (0.056) | (0.036) | (0.031) | |

| I/K | 0.648*** | 0.598*** | 0.623*** | 0.631*** |

| (0.111) | (0.105) | (0.107) | (0.096) | |

| Constante | -2.190** | -1.806** | -1.940** | -2.323*** |

| (0.491) | (0.902) | (1.007) | (0.888) | |

| Observaciones | 196 | 196 | 196 | 196 |

| Grupos | 4 | 4 | 4 | 4 |

| Estadístico F | 294.47*** | |||

| Estadístico de Wald Chi2 | 706.43*** | 41.19*** | 50.37*** | |

| R2 | 0.1745 | 0.1748 | 0.1578 | |

| Panel no balanceado 1961-2019 | ||||

| x | 0.046 | 0.045 | 0.039 | |

| (0.052) | (0.051) | (0.031) | ||

| I/K | 0.523** | 0.424*** | 0.464*** | |

| (0.120) | (0.119) | (0.077) | ||

| Constante | -0.891 | -0.121 | -0.387 | |

| (0.724) | (1.042) | (0.807) | ||

| Observaciones | 226 | 226 | 226 | |

| Grupos | 4 | 4 | 4 | |

| Estadístico F | 25 92*** | |||

| Estadístico de Wald Chi2 | 74.19*** | 41.83*** | ||

| R2 | 0.1421 | 0.1424 | 0.1217 | |

Nota: los resultados obtenidos se mantienen cuando se realiza la estimación para los subperiodos 1961-1980 y 1981-2019 (véase la Tabla A1).

Fuente: elaboración propia con datos de las bases de datos CEPALSTAT, Indicadores del Desarrollo Mundial del Banco Mundial y World Penn Table, versión 10.0. *; **; *** implican significancia estadística al 10, 5 y 1%, respectivamente. Los errores estándar se muestran entre paréntesis y son robustos en todas las estimaciones.

De acuerdo con los resultados obtenidos, existe una relación positiva y significativa entre la tasa de crecimiento del PIB y la tasa de acumulación de capital; en contraste, la tasa de crecimiento de las exportaciones parece no afectar o hacerlo de forma positiva en una magnitud bastante pequeña, pues sólo resultó estadísticamente significativa en los modelos con Errores Estándar Corregidos para Panel y Mínimos Cuadrados Generalizados Factibles del panel balanceado, lo que implica un efecto positivo, pero reducido del dinamismo exportador en el crecimiento del producto.

Ahora bien, con el objetivo de presentar evidencia aún más depurada de la importancia comparada de la acumulación de capital versus el crecimiento de las exportaciones, se procedió a sustituir la tasa de crecimiento del producto, como variable dependiente de la estimación, por el crecimiento de la demanda doméstica por bienes domésticos,10 por lo cual, enseguida se especifica la siguiente ecuación a estimar:

donde θ ι son los parámetros por estimar y u id es un término de error. En la Tabla 2 se presentan las pruebas de raíces unitarias para la serie id en las que se muestra que es estacionaria. Por su parte, en la Tabla 4 se muestran los resultados de la estimación de la ecuación (17); como se puede observar I/K exhibe, de forma consistente, una relación positiva y significativa con id, el coeficiente estimado es altamente significativo en todos los modelos y su tamaño casi no cambia. Asimismo, no se encuentra que x tenga una relación consistente con id, pues sólo resulta significativa para el caso del panel no balanceado en la estimación con Errores Estándar Corregidos para Panel; sin embargo, el coeficiente estimado es muy pequeño.

Tabla 4 Estimación de la ecuación de la tasa de crecimiento de la demanda doméstica por bienes domésticos

| Variable independiente | Efectos fijos | Efectos aleatorios | Errores Estándar Corregidos para Panel | Mínimos Cuadrados Generalizados Factibles |

| Panel balanceado 1971-2019 | ||||

| x | -0.024 | -0.026 | -0.035 | -0.054 |

| (0.042) | (0.042) | (0.040) | (0.034) | |

| i/k | 0.800*** | 0.754*** | 0.759*** | 0.790*** |

| (0.096) | (0.090) | (0.119) | (0.106) | |

| Constante | -3.079*** | -2.720*** | -2.692** | -3.396*** |

| (0.469) | (0.941) | (1.116) | (0.976) | |

| Observaciones | 196 | 196 | 196 | 196 |

| Grupos | 4 | 4 | 4 | 4 |

| Estadístico F | 292.1 6*** | |||

| Estadístico de Wald Chi2 | 434.6*** | 40.51*** | 56.32*** | |

| R2 | 0.1735 | 0.1736 | 0.1558 | |

| Panel no balanceado 1961-2019 | ||||

| x | -0.052 | -0.053 | -0.058* | |

| (0.037) | (0.036) | (0.034) | ||

| I/K | 0.652*** | 0.559*** | 0.569*** | |

| (0.108) | (0.107) | (0.087) | ||

| Constante | -1.665* | -0.939 | -0.982 | |

| (0.717) | (1.084) | (0.908) | ||

| Observaciones | 226 | 226 | 226 | |

| Grupos | 4 | 4 | 4 | |

| Estadístico F | 22.05** | |||

| Estadístico de Wald Chi2 | 34.07*** | 42.57*** | ||

| R2 | 0.1510 | 0.1515 | 0.1319 | |

Nota: los resultados obtenidos se mantienen cuando se realiza la estimación para los subperiodos 1 961-1980 y 1 981-201 9 (véase la Tabla A2).

Fuente: elaboración propia con datos de las bases de datos CEPALSTAT, Indicadores del Desarrollo Mundial del Banco Mundial y World Penn Table, versión 10.0. *; **; *** implican significancia estadística al 10, 5 y 1%, respectivamente. Los errores estándar se muestran entre paréntesis y son robustos en todas las estimaciones.

Por último, en relación con lo antes mencionado, considerando el hecho de que el saldo de la balanza comercial como proporción del PIB es la principal restricción al crecimiento de las economías, se plantea la siguiente ecuación a estimar a fin de analizar el efecto de x e I/K en xmy:

donde θ i son los parámetros por estimar y u xmy es un término de error. Así entonces, en la Tabla 5 se presentan las pruebas de raíces unitarias de las series utilizadas en la estimación de la ecuación (18), a través de las cuales se concluye que las series son estacionarias.

Tabla 5 Pruebas de raíces unitarias para las series xmy, id-I/K y x-I/K

| Panel balanceado | |||||

| Prueba | Levin-Lin-Chu | Harris-Tzavalis | Breitung | Im-Pesaran-Shin | Fisher-type AOF |

| xmy | -8.83*** | 0.14*** | -7.43*** | -8.87*** | 105.67*** |

| id-I/K | -9.54*** | 0.21*** | -5.01*** | -9.01*** | 103.43*** |

| x- I/K | -7.40*** | 0.28*** | -5.19*** | -7.66*** | 106.89*** |

| Panel no balanceado | |||||

| xmy | -7.84*** | 127.89*** | |||

| id- I/K | -8.80*** | 106.65*** | |||

| x- I/K | -9.27*** | 141.54*** | |||

Fuente: elaboración propia con datos de las bases de datos CEPALSTAT, Indicadores del Desarrollo Mundial del Banco Mundial y World Penn Table, versión 10.0. *; **; *** implican significancia estadística al 10, 5 y 1°%, respectivamente. La hipótesis nula de cada prueba puede variar, sin embargo, todas hacen referencia a la estacionariedad de las series respectivas.

En la Tabla 6 se muestran los resultados de la estimación y se puede observar que x afecta de forma positiva a xmy; no obstante, los valores estimados del efecto de x en xmy tienden a cero, mientras que, por otro lado, se obtienen coeficientes negativos correspondientes a id. Así entonces, lo anterior implica que x no mejora de forma significativa a xmy, mientras que, el efecto de I/K en xmy, el cual se obtiene sumando los coeficientes estimados de id - I/K y x - I/K,12 es positivo y mayor en valor absoluto que el efecto correspondiente a x.

Tabla 6 Estimación de la ecuación de la variación anual del saldo de la balanza comercial como proporción del PIB (xmy)

| Variable independiente | Efectos fijos | Efectos aleatorios | Errores Estándar Corregidos para Panel | Mínimos Cuadrados Generalizados Factibles |

| Panel balanceado 1971-2019 | ||||

| id- I/K | -0.308*** | -0.288*** | -0.302*** | -0.256*** |

| (0.034) | (0.030) | (0.023) | (0.019) | |

| x- I/K | 0.084** | 0.087*** | 0.080*** | 0.082*** |

| (0.021) | (0.021) | (0.011) | (0.009) | |

| Constante | -1.319*** | -1.224*** | -1.286*** | -1.219*** |

| (0.154) | (0.225) | (0.186) | (0.168) | |

| Observaciones | 196 | 196 | 196 | 196 |

| Grupos | 4 | 4 | 4 | 4 |

| Estadístico F | 39.83*** | |||

| Estadístico de Wald Chi2 | 90.01*** | 255.04*** | 278.47*** | |

| R2 | 0.5798 | 0.5807 | 0.5892 | |

| Panel no balanceado 1961-2019 | ||||

| id- I/K | -0.265*** | -0.236*** | -0.257*** | |

| (0.017) | (0.018) | (0.020) | ||

| x- I/K | 0.067** | 0.071*** | 0.062*** | |

| (0.019) | (0.019) | (0.010) | ||

| Constante | -1.116*** | -0.976*** | -1.077*** | |

| (0.073) | (0.162) | (0.179) | ||

| Observaciones | 226 | 226 | 226 | |

| Grupos | 4 | 4 | 4 | |

| Estadístico F | 127.94*** | |||

| Estadístico de Wald Chi2 | 180.44*** | 229.45*** | ||

| R2 | 0.4935 | 0.4961 | 0.5140 | |

Nota: los resultados obtenidos se mantienen cuando se realiza la estimación para los subperiodos 1 961-1980 y 1 981-201 9 (véase la Tabla A2).

Fuente: elaboración propia con datos de las bases de datos CEPALSTAT, Indicadores del Desarrollo Mundial del Banco Mundial y World Penn Table, versión 10.0. *; **; *** implican significancia estadística al 10, 5 y 1°%, respectivamente. Los errores estándar se muestran entre paréntesis y son robustos en todas las estimaciones.

4. Consideraciones finales

De acuerdo con la evidencia empírica presentada y en el contexto de la necesidad de reconfigurar la estrategia de crecimiento ante previas y nuevas necesidades que han surgido en las economías con la pandemia actual, resulta necesario que la política económica promueva un ritmo más acelerado de la acumulación de capital.

Lo anterior puede parecer paradójico dado que, como ya se mencionó, se asume que las economías de la muestra de estudio están restringidas por el equilibrio dinámico de la balanza comercial, o mejor dicho, por la necesidad de mantener constante un saldo de la balanza comercial como proporción del PIB, con lo cual pareciera que la candidata natural para dirigir el crecimiento es la tasa de crecimiento de las exportaciones, pues afecta de forma positiva tanto al crecimiento como a la balanza comercial. No obstante, es importante enfatizar que las importaciones dependen del ingreso, el cual a su vez depende de las exportaciones, y si, como es característico, las economías exhiben una elasticidad ingreso de la demanda de importaciones mayor a uno,13 la respuesta de las importaciones a las exportaciones puede ser más que proporcional o cuasi proporcional, con lo cual, como quedó evidenciado en la sección anterior, las exportaciones no serían tan relevantes en el comportamiento de xmy, o al menos no tendrían la importancia que usualmente se les asigna.

En contraste, la acumulación de capital tiene dos efectos en la demanda de importaciones, uno positivo que está relacionado con la importación de bienes de capital y, otro negativo, relacionado con la producción de bienes y servicios que puede conllevar la sustitución de importaciones y con ello, una mejora de la balanza comercial. Es decir, la acumulación de capital aumenta el ingreso y relaja la restricción externa al crecimiento, permitiendo un mayor crecimiento de largo plazo, tal como se muestra en el análisis empírico para el panel compuesto por datos de cuatro de las economías más grandes de América Latina.