texto en

texto en  Inglés (pdf)

Inglés (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink1. Introducción1

Los bancos centrales surgieron en principio como bancos semi-públicos para manejar la deuda pública de las nacientes ciudades-estados mercantiles en la transición hacia el capitalismo (Vernengo, 2016).2 Los primeros bancos que anteceden a los bancos centrales más formales fueron la Taula de Canvi, de Barcelona, fundada en 1401, y la Casa di San Giorgio, de Génova, en 1407, por citar dos ejemplos famosos.3 Les siguieron los bancos de emisión, por lo general reconocidos como los precursores de los bancos centrales, en particular el Banco de Inglaterra, el más antiguo de los bancos centrales que continúa en funcionamiento y data de 1694.

Es evidente que la invención de la deuda pública al final del medioevo europeo obligó a la formación de bancos que operaran como agentes fiscales del gobierno, lo que permitió, contrario a lo que se imagina, un aumento considerable de la deuda pública, pero de modo sostenible en la mayoría de los casos. El aumento de la deuda pública, a su vez, está en la raíz de lo que se conoce como el Estado Fiscal-Militar (Brewer, 1989), que fue central en el desarrollo de la Revolución Industrial inglesa y, en última instancia, del capitalismo moderno.

Una vez que el proceso de industrialización, que está en el corazón del proceso de desarrollo, tomó fuerza en el centro hegemónico del capitalismo, y la gran divergencia con el resto, con la llamada periferia, se cristalizó una división internacional del trabajo, con los países centrales produciendo bienes manufactureros, y los periféricos, commodities, por lo general. Pero no sólo el libre comercio, como notó Chang (2002), se transformó en una ideología dominante, para evitar que los países atrasados pudieran usar los mismos mecanismos de desarrollo de las naciones avanzadas, sino también los bancos centrales cambiaron de papel. Es a partir de ahí que serán los guardianes del valor de la moneda y se ocuparán sólo de la inflación. Lo que Goodhart (2011) llama la Era Victoriana de los bancos centrales.

En esencia ese es todavía el trabajo de los bancos centrales en el mundo moderno. Sin embargo, la crisis global de 2007-2009 obligó a los bancos centrales a usar políticas no convencionales, como el notorio relajamiento cuantitativo, y a tener una participación más activa en la regulación financiera. En particular, la desaceleración del crecimiento, en el centro llamado de estancamiento secular por Summers (2014), abrió la posibilidad de pensar a los bancos centrales como instrumentos del desarrollo (Epstein, 2007).

El presente trabajo discute las posibilidades de usar a los bancos centrales como instrumentos de crecimiento y desarrollo en el centro y la periferia. No pretende ser ni una contribución teórica original, ni muchos menos ser exhaustivo en el análisis de la literatura. Por el contrario, busca utilizar un abordaje teórico alternativo para iluminar importantes límites de la teoría dominante sobre el comportamiento de los bancos centrales en el centro y la periferia.

El trabajo se distribuye de la siguiente forma: en la próxima sección se argumenta que las razones para los límites impuestos a los bancos centrales son políticas y están relacionadas con la creciente fragilidad financiera, tomando el término introducido por Hyman Minsky, y no a causas estructurales del estancamiento secular, como es aducido por los teóricos del mainstream de la profesión. En la sección subsecuente se discuten los límites impuestos a los bancos centrales en los países periféricos, en un contexto de desaceleración del crecimiento en el centro. En particular, se notan las limitaciones o los problemas para usar a los bancos centrales como instrumentos de desarrollo en América Latina. Para finalizar con una breve conclusión.

2. Bancos centrales y estancamiento secular

Aunque la idea es vieja -se remonta a Alvin Hansen influido por la noción del cierre de la frontera, del viejo Oeste, y algunas ideas keynesianas- el concepto moderno del estancamiento secular puede ser asociado a Larry Summers, exsecretario del Tesoro estadounidense (Backhouse y Boianovsky, 2016). El principal argumento de Summers es que cambios en la estructura de la economía alteraron el balance entre ahorro e inversión, causando la caída de la tasa natural de interés. Ese es el principal argumento de la llamada tesis del estancamiento secular en la versión de Summers.

Uno de los primeros argumentos, también de Summers, para la reducción de la tasa natural es el hecho de que la tasa de crecimiento de la población, en Estados Unidos ha decrecido. En este caso, la disminución de la mano de obra conllevaría a una mayor relación capital-trabajo, al incremento del costo laboral, y al menor costo del capital, o sea de la tasa de interés, de acuerdo con el principio de sustitución marginalista.

Summers sugiere, de manera más plausible,4 aunque con el mecanismo equivocado, que el empeoramiento de la distribución del ingreso, al aumentar la propensión a ahorrar, también ha provocado la disminución de la tasa natural de interés. El último elemento en la explicación de la rebaja de la tasa natural, aducido por Summers, es el acúmulo de reservas en dólares por los bancos centrales para hacer frente a la volatilidad financiera internacional. Por su parte, Eichengreen (2015) argumenta en modo similar y sugiere que la reducción del precio de los bienes de capital ha reducido la demanda por inversión.

En otras palabras, el argumento de Summers es que la tasa natural de interés, un concepto que había sido dejado un tanto de lado por los banqueros centrales después de la revolución keynesiana, bajó persistentemente, en parte por una contracción de la curva de inversión y, en parte, por un aumento de la curva del ahorro, en un argumento tradicional de la Teoría de los Fondos Prestables.5

Es en el último de los argumentos de Summers, sobre el aumento del ahorro, que en el debate con Ben Bernanke, expresidente de la Reserva Federal (Fed), ocurrió. Las ideas sobre el exceso de ahorro global de alguna forma complementan las ideas convencionales sobre las causas globales del estancamiento secular (Bernanke, 2005). Ambos, Bernanke y Summers, están de acuerdo que el estancamiento secular estaría relacionado con las reservas en dólares, o lo que el propio Bernanke llama el exceso de ahorro global. Bernanke (2015), sin embargo, supone que globalmente no hay problema, una vez que -si se expande la liberalización financiera-, las oportunidades de inversión global que existen llevarían, con el aumento de los flujos de capital, a un aumento de la tasa natural, la curva de productividad marginal del capital se movería hacía afuera.

Además, para Bernanke, con libre movimiento de capital habría fuga de capital en Estados Unidos, una depreciación del dólar, una apreciación del yuan, y un rebalanceo del desequilibrio de cuentas corrientes globales, en particular los déficits estadounidenses. El optimismo de las elasticidades implica que la depreciación eliminaría o reduciría considerablemente el déficit en cuenta corriente estadounidense, y el superávit chino, con lo que la acumulación excesiva de reservas en el último país también caería. En otras palabras, el desequilibrio global, que es visto como parte del problema, tendería a desaparecer. Vale notar que para algunos el excesivo ahorro chino, y la baja tasa de interés estarían por detrás del excesivo endeudamiento estadounidense y demás países avanzados, con lo que sería en parte responsable de la última crisis financiera global. De cualquier forma, el argumento de Bernanke le permite sugerir que la salida es más liberalización financiera.

Summers (2015) es escéptico sobre la posibilidad de que la depreciación del dólar funcione, además tiene alguna comprensión sobre el papel del dólar como moneda de reserva, inclusive por sus conexiones con Wall Street. Para él, la solución es que los países superavitarios expandan el consumo. Algunos autores heterodoxos ven al rebalanceo y la expansión del gasto de los países con superávits en la cuenta corriente como una reivindicación de las ideas de Keynes en Bretton Woods. En ese sentido, vale recordar que Summers reconoció recientemente que las ideas poskeynesianas sobre la posibilidad de equilibrio con desempleo, por ejemplo, analizadas en Palley (2019), serían importantes para entender la crisis.6

Sin embargo, la solución, cuando se entiende el papel hegemónico de Estados Unidos, es la expansión en los países centrales con moneda fuerte internacionalmente. En otras palabras, más que un rebalanceo sería necesario una expansión de los desbalances globales, una vez que una expansión esta dounidense generaría, todo lo demás constante, mayores déficits comerciales. La guerra comercial entre Estados Unidos y China, así como la desaceleración del comercio global, en realidad conllevan a pensar en un mundo donde los países centrales, en particular Estados Unidos, no serán el motor de una recu peración global. Y ahora que la crisis por el coronavirus (COVID-19) parece ser grave, ha dejado a la economía global en recesión; soluciones que reduzcan las conexiones de las cadenas globales de producción para estimular a la economía parecen aún más necesarias.

Sin embargo, si el estancamiento global no es la causa de las tasas de interés bajas en los últimos años, la pregunta queda en el aire. Borio et al. (2017) notaron que la relación entre los determinantes del ahorro y de la inversión, de un lado, y las tasas de interés, de otro, es débil. Estos autores sugieren que la respuesta para las tasas de interés bajas son regímenes monetarios. El argumento parece bastante razonable, y la evidencia, de que las decisiones sobre el régimen monetario serían decisivas, parece incontrovertible.

Para entender este punto, valdría la pena analizar los datos con cuidado. Así, la Gráfica 1 muestra la tasa de interés de largo plazo, que remunera bonos de 10 años del Departamento del Tesoro estadounidense, en conjunto con la tasa de corto plazo determinada por el Comité de Política de Mercado Abierto de la Fed, la conocida tasa de los Fondos de la Fed o Fed Funds (los periodos destacados en gris identifican las recesiones, y se nota que por lo general cuando la tasa de corto está por debajo de la de largo, es decir, una curva de rendimiento invertida, existe una recesión). A la salida de Bretton Woods, cuando se eliminaron los controles de capital y se dejó flotar a las monedas con relación al dólar, las tasas fueron bajas, pero para el final de los años setenta, con la inflación elevada por los choques del petróleo, y la resistencia salarial, las tasas ya eran elevadas. Es evidente que la tasa de los bonos de largo plazo, un proxi para la tasa natural en la literatura sobre el asunto, fue la que acompañó y ubicó las decisiones de política económica.

Fuente: elaboración propia con base en FRED ECONOMIC DATA, Saint Louis FED (2019).

Gráfica 1 Tasas de corto y largo plazo de Estados Unidos

Lentamente, desde los años ochenta las tasas van cayendo de niveles muy altos hasta que, después de que las dos burbujas, la del punto-com y la inmobiliaria, estallaron, la tasa básica cayó por el piso. En este contexto, lo que obligó a la Fed a tomar la posición política de bajar las tasas es justamente la desreglamentación financiera y el colapso de las burbujas. La inestabilidad que orilló bajar las tasas, también la llevó a expandir el portafolio de la Fed. El problema es la fragilidad financiera, para usar el término que Hyman Minsky empleó para describir el auge de la especulación financiera, y no el estancamiento secular.

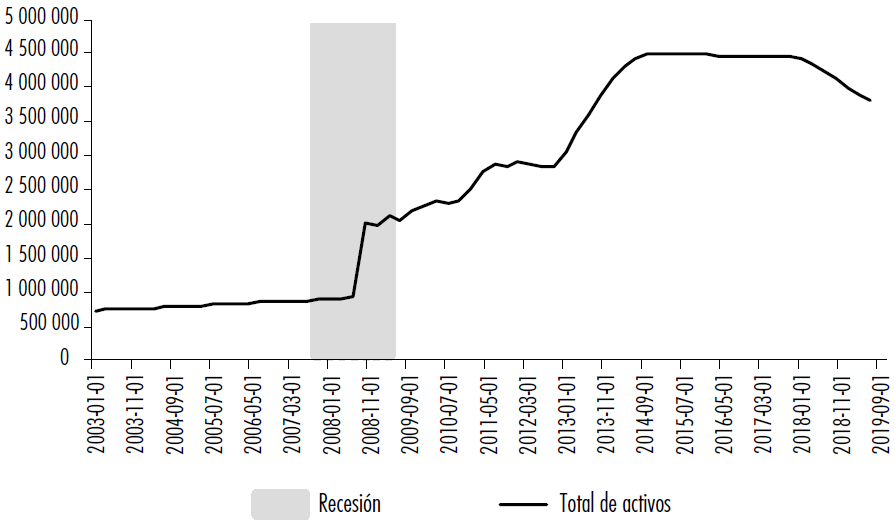

Cabe notar que, durante un periodo de crisis, como el ocurrido después de la crisis de Lehman Brothers en septiembre de 2008, la Fed intervino para determinar la tasa de corto plazo, pero también afectando las tasas de largo plazo. De hecho, el aumento de la cartera de activos de la Fed (véase Gráfica 2), se debe básicamente al aumento de bonos de largo plazo y activos inmobiliarios, pasando de poco más de 1 billón de dólares a cerca de 4.5 billones de dólares. Eso explica también la caída de la tasa de largo plazo, que era el objetivo de la política, lo que permite financiar la política fiscal con bases más estables, como es bien conocido por la dinámica de la deuda.7

Fuente: elaboración propia con base en FRED ECONOMIC DATA, Saint Louis FED (2019).

Gráfica 2 Cartera de activos de la Fed (US$)

Es importante notar que, aunque la Fed anunció, y por un tiempo intentó reducir su cartera, empezando en 2018, el programa ha sido suspendido, y queda más que claro que no se puede al mismo tiempo aumentar las tasas de corto plazo y reducir los activos de la Fed sin causar problemas a la economía real. Lo anterior sugiere que se puede esperar a que las tasas bajas sigan por un periodo prolongado en el futuro en los países avanzados, en algunos casos inclusive negativas en términos reales; eso tendría implicaciones importantes para las políticas monetarias y fiscales, así como cambiarias en la periferia, una vez que permite también mantenerlas bajas sin correr el riesgo de fuga de capitales, con lo que se podría financiar el gasto fiscal a tasas reducidas y sin riesgo de crisis externa, por lo menos así era antes del coronavirus.

A continuación se discutirá respecto a los bancos centrales periféricos, en particular en América Latina.

3. Restricción externa y bancos centrales en América Latina

América Latina es una región peculiar sin lugar a dudas. Los niveles de desigualdad son más altos que lo se podría esperar del nivel de ingreso medio. Por lo general, es una región de ingresos medios, pero con desigualdad muy alta, comparable a las regiones más pobres como lo es África Subsahariana. Además, durante el boom del 2000, y contra la tendencia global, la distribución del ingreso -medida por índice de Gini- mejoró, y en muchos países, sobre todo de América del Sur, donde hubo gobiernos de izquierda, los salarios reales crecieron (Cornia, 2014). Por otro lado, el boom del precio de las materias primas, que muchos veían asociado con el crecimiento chino, aunque apenas para las materias primas metálicas, claramente perdió fuerza después de sucesivas crisis internacionales, y con eso la situación regional se complicó.

La región se distingue hoy en día por una inserción global dual, con América del Sur exportando commodities agropecuarias, minerales y energéticas; mientras Centroamérica y México han pasado a depender de "maquilas", exportando bienes con bajo contenido de valor adicionado, tecnología importada, y gran contenido de importaciones en la producción (Pérez Caldentey y Vernengo, 2010). En otras palabras, las exportaciones dependen de ventajas naturales, o bien, de la proximidad a los mercados estadounidenses y a los salarios bajos, características que hacen la inserción poco dinámica y dificultan el acercamiento a los niveles de ingreso de los países centrales. El patrón de crecimiento depende de los precios de commodities, así como del crecimiento de la economía de los países avanzados, en particular de Estados Unidos, que como ya se vio, por cuestiones de fragilidad financiera crece a tasas más moderadas.

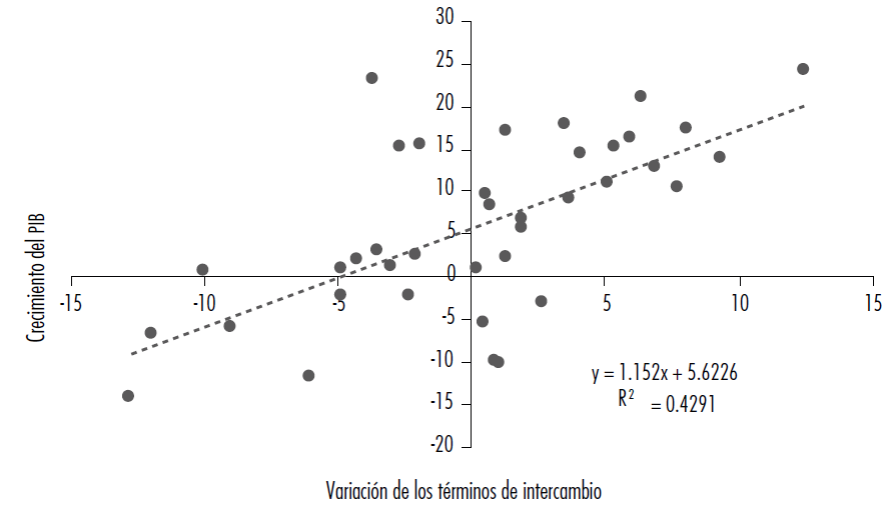

Existe una clara correlación positiva entre los términos de intercambio y el crecimiento del PIB en América Latina (véase Gráfica 3),8 pero es peligroso aceptar correlaciones simples entre las dos variables. La correlación, en realidad, es más fuerte a partir de los años 2000 (Pérez Caldentey y Vernengo, 2010). El auge de las materias primas entre 2003 y 2008, y después de un colapso, hasta el 2014, permitió por ejemplo, levantar la restricción externa, y creó espacio para las políticas redistributivas, el aumento de algunas transferencias sociales, y de los salarios mínimos en la región.

Fuente: elaboración propia con base en datos de CEPAL (2019) y Banco Mundial (2019).

Gráfica 3 Términos de intercambio y crecimiento

No es claro que la caída del precio de las materias primas sea la única, o ni siquiera la principal causa del mal desempeño de la región en los últimos años, aunque ciertamente ha jugado un papel relevante. En muchos casos, las políticas macroeconómicas contra-cíclicas juegan un papel importante. En los países de la región con programas del Fondo Monetario Internacional (FMI), la austeridad también ha desempeñado un papel.

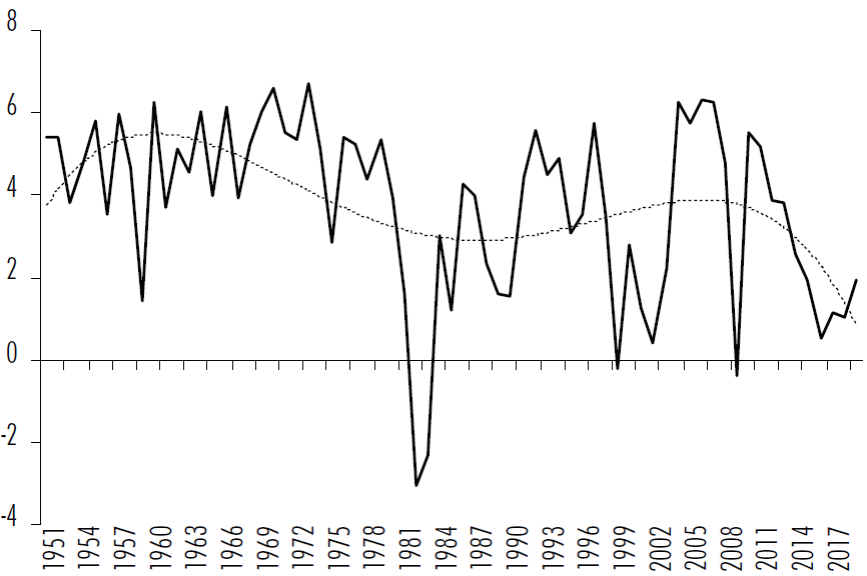

Sin embargo, frente a la tasa de interés global baja, la restricción externa no está claramente vigente en el momento, salvo algunas excepciones, fundamen talmente Argentina y Venezuela, por razones dispares. La región ha crecido menos en los últimos años (véase Gráfica 4). Creció a una tasa de 5.6% de 1950 a 1981, y de 2.5% desde entonces. La desaceleración después de 2014 es nítida. Hay que notar que, en parte, la reducción del crecimiento se debe a las políticas macroeconómicas adoptadas en la región. Como notan Pérez Caldentey et al. (2014), una característica de la región son las expansiones relativamente débiles, comparado con la profundidad de las crisis, y las expansiones en otras regiones del mundo.

Fuente: Total Economic Database, Conference Board (2019).

Gráfica 4 Crecimiento del PIB en América Latina-1951-2019 (%)

Pero es razonable suponer que la situación global, tanto el bajo crecimiento en el centro, como la desaceleración del crecimiento del comercio global, han jugado un papel importante. La Gráfica 5 muestra el comercio mundial, como proporción del PIB global, y en miles de millones de dólares. Queda claro entonces que mientras el comercio mundial crecía a tasas más elevadas que el PIB, particularmente desde los años noventa hasta la crisis global en 2008, a partir de ahí la relación entre comercio y producto global se mantuvo relativamente estancada alrededor de 6%.

Para algunos analistas esto sería el resultado de una relación inversa entre el valor del dólar y el comercio global (e.g.Shin, 2019). En efecto, la Gráfica 6 muestra una ligera relación negativa entre el índice del tipo de cambio real (medido como precio externo del dólar, por lo tanto, una caída es una depreciación) y la tasa de crecimiento del comercio mundial.

Fuente: elaboración propia con base en datos Banco Mundial (2019), y FRED ECONOMIC DATA, Saint Louis FED (2019).

Gráfica 6 Tipo de cambio del dólar y comercio mundial

La explicación sería que la apreciación del dólar, y la relativa depreciación de las monedas de los países periféricos, estaría relacionada a condiciones monetarias menos restrictivas en Estados Unidos, y más restrictivas en la periferia, y esto, a su vez habría reducido el dinamismo de la demanda en los países menos desarrollados, con un efecto negativo sobre el comercio mundial (Bruno et al., 2018).

En otras palabras, la depreciación sería contractiva en la periferia con efectos negativos sobre el comercio. Vale notar que aquí el efecto contractivo se debe exclusivamente a los efectos de la política monetaria, y a las tasas más elevadas en el centro, sobre el nivel de actividad, en contraste con una literatura estructuralista más antigua que sugería que la devaluación era contractiva porque tenía efectos distributivos. Una depreciación aumenta las ganancias de los exportadores, y reduce el salario de los trabajadores, si su canasta de consumo tiene bienes importados, y como el primer grupo tendría una propensión a gastar más baja, el efecto neto sería negativo.

En ese sentido, el efecto de las políticas no convencionales en el centro, y del exceso de liquidez global y de la consecuente búsqueda por rendimientos de los capitales golondrina sería un ambiente más inestable, así como menores tasas de crecimiento del comercio global. Sin embargo, esta explicación pierde de vista otros elementos sobre las políticas de los bancos centrales en la periferia. La Gráfica 7 ilustra las tasas de interés reales en tres países de América Latina.

Fuente: BIS (2019) y cálculos propios del autor.

Gráfica 7 Tasas de interés reales en países selectos de América Latina

Las tasas de interés son más altas que en Estados Unidos, pero fuera del caso argentino (que está entrecortado durante la crisis del default de 2002), no fueron exorbitantemente altas. Lo anterior permitió a los tres países acumular reservas significativas en dólares. En el caso argentino las tasas pasaron de exorbitantes durante la crisis a negativas, y sólo volvieron a ser positivas en momentos esporádicos, cuando la fuga de capitales obligaba al Banco Central a actuar. En realidad, el caso argentino es el único que se ajusta de forma más directa al análisis sugerido, en el cual la volatilidad de los flujos de capital, asociados a la gran liquidez global, afecta el funcionamiento de la economía local. En realidad, el periodo de políticas monetarias no convencionales en el centro permitió, en buena parte de la periferia, que los bancos centrales acumularan reservas y, como indica Carstens (2019), la manutención de un tipo de cambio flexible pero administrado, donde las variaciones bruscas son evitadas.

En la mayoría de los casos, además la deuda pública en moneda extranjera fue reducida. En ese aspecto, Argentina -por lo menos hasta la administración de Mauricio Macri a finales de 2015-, redujo el endeudamiento en dólares (DeLucchi y Vernengo, 2019). Sin embargo, la posible fragilidad financiera de los países periféricos está relacionada al aumento del endeudamiento del sector privado no financiero (Chui et al., 2016). En otras palabras, la liquidez global y las bajas tasas de interés en el centro, en un mundo desreglamentado permite que empresas no financieras de la periferia, que producen bienes para el mercado doméstico, y por lo tanto tienen ingresos en moneda doméstica, adquieran deudas en dólares, creando desajuste entre ingresos y obligaciones que podría causar daños en caso de desvalorizaciones de la moneda doméstica. La fragilidad financiera del centro ha creado las condiciones para la fragilidad financiera en la periferia, lo que ahora se ha amplificado con la crisis del coronavirus que puede llevar a una nueva gran crisis de la deuda en la periferia, en particular, si los gobiernos nacionales, como frecuentemente ocurre, se hacen cargo de los pasivos de las empresas endeudadas en dólares.

Pero la combinación de tasas de interés más bajas en el centro y la nueva guerra comercial con China, que también es relevante para entender la desaceleración del comercio global, crean un espacio para políticas de fomento industrial en la periferia, y abren la posibilidad para el renovado crecimiento de la región. Del mismo modo, la crisis por el coronavirus presenta la posibilidad de repensar la necesidad de planificación, y un mayor papel del gobierno en la economía. En ese sentido, si se va más allá del manejo de la tasa básica, la política crediticia de los bancos centrales en la región, y el soporte a la política fiscal, manteniendo tasas moderadas, y más bajos diferenciales entre la tasa básica y tasas de bonos de largo plazo, podría ser relevante para promover el desarrollo en la región.

En ese sentido, los controles de capital, siempre y cuando sea políticamente factible introducirlos, son un instrumento relevante para no perder de vista. Es aquí donde hay una oportunidad para que los bancos centrales regulen y restrinjan los préstamos tomados por agentes privados en moneda extranjera. Los controles de capital facilitarían, además, en los casos en los cuales exista acúmulo de reservas significativas, a mantener tipos de cambio administrado, evitando crisis externas, que han sido recurrentes desde el final del sistema de Bretton Woods en los años setenta, aunque puede ser difícil después de la actual crisis del coronavirus. Bajo ese contexto, los bancos centrales ayudarían a crear un ambiente más propicio al desarrollo económico y la estabilidad financiera.

4. Conclusión

Los bancos centrales fueron creados como una de las instituciones necesarias para promover la acumulación del capital. En particular, los bancos centrales fueron los agentes fiscales del Estado, permitiendo la administración de la deuda pública. A lo largo de la historia su papel fue cambiando y la noción moderna de un banco central independiente del Tesoro, y preocupado fundamentalmente con la inflación se dio al final del siglo XIX, retomado en el periodo neoliberal en los años setenta del siglo pasado. Momento en que, tanto en el centro como en la periferia, los bancos centrales tienden a ser independientes y siguen un régimen de metas de inflación.

La crisis financiera de 2008 abrió un espacio para repensar el papel de la banca central. En algunos ámbitos se habla de abandonar la idea del banco central independiente, y, de modo más importante se ha abierto una discusión al respecto de que políticas alternativas puedan ser utilizadas frente a lo que se ha llamado el estancamiento secular. Aquí se ha sugerido que la idea de tasas negativas, basadas en la idea teórica de una tasa natural de interés negativa, son poco fructíferas. Los problemas relacionados con la fragilidad financiera, estiman que las razones para las tasas de interés bajas son otras, no reales, relacionadas con la demografía, sino políticas conectadas con la necesidad de rescatar a entidades financieras y no-financieras de los excesos especulativos. La crisis del coronavirus que puede llevar a las economías a la recesión y causar el default de varias entidades financieras y no-financieras sobre endeudadas, y posiblemente de algunos países periféricos, abre la posibilidad de repensar también a la banca central. La re-regulación debería estar en la agenda de los bancos centrales.

De la misma manera, se recomienda que los bancos centrales pueden y deben ser repensados en la periferia, con el objetivo de transformarlos en lo que ya habían sido, instrumentos del desarrollo. En particular los controles de capital y la acumulación de significativas reservas en dólares son como prerequisito para cualquier política alternativa en los países en vías de desarrollo.