texto en

texto en  Inglés (pdf)

Inglés (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink1. Introducción

Dos de los fenómenos más destacables del cambio estructural de la economía mundial son la fragmentación de los procesos productivos a escala global y la proliferación de acuerdos de integración. Aunque ambos tienen rasgos y factores propios, resulta de interés analizarlos en conjunto bajo un escenario como es el espacio de integración comercial de los países de América del Norte, antes conocido como Tratado de Libre Comercio de América del Norte (TLCAN), y cuya renegociación dio paso a la firma en 2018 del Tratado entre México, Estados Unidos y Canadá (T-MEC). Este interés se ve reforzado por el intenso debate político y económico suscitado por el giro neoproteccionista de la polí tica de Estados Unidos tras la llegada de Donald Trump a su gobierno.

Bajo este contexto, el presente trabajo aborda el estudio de las relaciones comerciales y productivas de los países que conforman el área de integración de América del Norte, a partir de la información contenida en la base de datos TiVA (OCDE, 2016 y 2018) sobre el comercio en valor añadido. En última instancia se pretende poner al descubierto cuál es el resultado de las tendencias centrífugas (globalizadoras) y contratendencias centrípetas (regionalizadoras) relacionadas con la fragmentación productiva internacional en el marco de dicho proceso de integración.

El contenido del texto se distribuye en seis secciones, además de esta intro ducción. En la sección 2 se presenta una panorámica del proceso de integra ción regional de América del Norte en el contexto de la reconfiguración de la economía mundial, prestando particular atención al giro proteccionista esta dounidense. En la sección 3 se efectúa una aproximación teórica y conceptual al objeto de estudio. La sección 4 aborda los aspectos metodológicos relativos al estudio de la fragmentación productiva internacional desde la perspectiva del comercio en valor añadido. En la sección 5 se analiza la inserción conjunta en las cadenas globales de valor (CGV) de los tres países de América del Norte. En la sección 6 se analizan los cambios ocurridos en los encadenamientos productivos al interior del bloque regional. Por último, la sección 7 presenta las conclusiones del trabajo.

2. La integración de América del Norte en el marco de una reconfiguración de la economía mundial y el giro neoproteccionista de Estados Unidos

La caracterización centro-periferia en clave actual

Para una mejor aproximación analítica a las implicaciones del proceso de integración de América del Norte, resulta de utilidad partir de la caracterización enunciada por Raúl Prebisch, quien desplegó la concepción de estructura económica mundial como asimétrica y formada por dos zonas de desarrollo y subdesarrollo, articuladas como centro y periferia (Prebisch, 1948, citado por Martínez, 2011). No obstante, la actual División Internacional del Trabajo (DIT) no sirve para explicar las relaciones económicas centro/periferia de las últimas décadas, caracterizadas por la globalización, el crecimiento incesante de las exportaciones manufactureras desde los nuevos países industriales con reflejo tanto económico (en términos de PIB por habitante) como institucio nal (incorporación a la OCDE de economías latinoamericanas y asiáticas). La "periferia" ha dejado de ser una categoría inclusiva, si no, ¿cómo incluir en el mismo saco a países como Corea del Sur, India, Argentina, Marruecos, Burkina Fasso, México o los países centroamericanos, sólo por citar algunos que no coinciden en los grupos tipológicos exportadores, de ingreso o institucionales? La concepción centro/periferia resulta, por tanto, inservible en el actual contexto de globalización y nueva DIT (Martínez, 2011).

Vidal (2002) sugiere que la matriz más sólida del esquema centro/periferia es la de Samir Amin, ya que dicha matriz ofrece la posibilidad de articular los niveles histórico, económico-estructural e institucional-fenoménico del desarrollo, en la conocida caracterización del desarrollo capitalista en el centro como autónomo (dimensión histórica), autocentrado (dimensión estructural) y modernizador (instituciones y bienestar material). Es importante destacar, entonces, que se ha superado la definición mercantilista de los centros como exportadores de manufacturas y de las periferias como primario-exportadoras. La extraversión se puede dar también en la exportación de manufacturas y las economías autocentradas pueden ser sin duda primario-exportadoras, domi nando incluso los mercados internacionales de productos primarios por su volumen exportador, como de hecho sucede. Esto es así porque el binomio centro/periferia ya no descansa en qué se produce, sino en cómo se produce (Martínez, 2011).

En cualquier caso, autores de la corriente regulacionista consideran que la existencia de lo que los teóricos marxistas denominaron Departamento I de la producción industrial, es decir, de medios de producción -bienes de capital, materia primas e intermedias-, además por supuesto de un Departamento II -de bienes de consumo-, sigue siendo hoy en día un elemento decisivo para clasificar un país como desarrollado o no (Boyer, 1986; Boyer y Saillard, 2002; citados por Domingues, 2012).

Aunque la contrarrevolución neoliberal de los años ochenta desechó esta visión teórica, la reconfiguración de la economía mundial a través de la globalización pone de nuevo de manifiesto la realidad de la estructura centro/ periferia y, por tanto, la utilidad y pertinencia de dicha conceptualización para explicar el desarrollo desigual en el capitalismo global (Martínez, 2011). Por ello resulta útil recurrir a la reconceptualización de la estructura económica mundial de la forma centro/semiperiferia/periferia.

El devenir del capitalismo global ha cambiado el rol de las regiones y de los países, dando lugar a la aparición de una región semiperiférica en el mundo (como Argentina, Brasil, Chile y México en América Latina; China, India, Indonesia, Corea del Sur, Malasia, Singapur, Tailandia y Turquía, en Asia; Federación Rusa y Sudáfrica) (Martínez, 2011). En el caso concreto de México, su incorporación a la globalización se llevó a cabo gracias a su inserción en el TLCAN, siendo considerado como parte de la semiperiferia en la economía global que hacia su interior reproduce la estructura semiperiferia/periferia y en algunos casos muy contados centro.

Es necesario reiterar que esta definición no se fundamenta en la visión mercantilista en qué se produce sino en cómo se produce, ya que la globalización supone una nueva DIT, existiendo regiones en México que funcionan como engarzadas dentro del sistema capitalista global en su carácter de semi-periféricas, mientras que otras sólo cumplen el papel de reserva de mano de obra y no participan en la producción ni en el consumo global o sólo lo hacen marginalmente.

En el marco del trinomio centro/semiperiferia/periferia, las economías centrales consiguen retener los beneficios del progreso técnico y pueden articular su capacidad de producción, derivada de los incrementos de la productividad en todos los sectores, con la de consumo, mediante la suficiente remuneración de los factores, lo cual significa absorción endógena del valor añadido. Sin embargo, las economías periféricas no pueden retener los avances en productividad, pues los pierden por medio del comercio con los centros (intercambio desigual, escaso valor añadido) y el ajuste financiero permanente (endeudamiento externo). Además, la capacidad de producir está determinada por las necesidades de los mercados externos, por lo que no se puede articular con la capacidad de consumo.

Las economías periféricas continúan con el comercio tradicional previo a la globalización; es decir, son primario-exportadoras e importadoras de ma nufacturas, pero en general casi no participan ni en la producción ni en el consumo global y se caracterizan por su heterogeneidad estructural. En tanto, las economías semiperiféricas, como México, se encuentran articuladas al mecanismo de fábrica global y participan en la producción, pero no de la misma forma en el consumo global, pues existe una divergencia entre sus capacidades de consumir y producir que las ubica en una situación intermedia entre centro y periferia (Martínez, 2011).

Integración y neoproteccionismo en América del Norte

La principal transformación estructural que experimentó México en relación con el proceso de apertura, por el cambio de modelo económico en 1982, su incorporación al GATT en 1986 y la firma del TLCAN en 1994, se dio en la estructura de sus exportaciones. En este sentido, México pasó de ser un país exportador de petróleo a uno fundamentalmente exportador de bienes manufacturados, en línea con su participación en la nueva dit; aunque también esta orientación productiva estuvo propiciada por una determinada política industrial.

En concreto, los orígenes de la vocación manufacturera de México se remontan al establecimiento en mayo de 1965 de la política de Fomento a la Industria Maquiladora de Exportación en el norte del país. En 1990 se estableció el Programa de Importación Temporal para la Exportación (PITEX), lo que favoreció la importación de componentes libres de impuestos, siempre y cuando se exportaran al menos 30% de sus ventas (Contreras y Munguía, 2007). En cualquier caso, el TLCAN cambió la estructura de las exportaciones de México, que hasta 1982 eran sobre todo de petróleo.

El cambio de modelo económico y el TLCAN insertaron a México en la economía global como el principal país de América Latina productor de ma nufacturas y, además, como un gran receptor de inversión extranjera directa (IED). Sin embargo, el crecimiento económico ha sido mediocre, ya que para ello se requiere que las exportaciones incorporen mayor valor añadido interno y se vinculen en mayor medida con cadenas internas de producción que logren arrastrar al conjunto de la economía.

La renegociación del TLCAN y su posterior firma, en noviembre de 2018, como un nuevo acuerdo (T-MEC) ha venido marcada por la redefinición de la política comercial que presenta un cariz fuertemente proteccionista e inter vencionista tras la irrupción de Donald Trump en el gobierno de Estados Unidos. No en vano, su campaña electoral se destacó desde el principio por un discurso explícitamente crítico y contrario al Tratado afirmando que este acuerdo era el principal culpable del déficit comercial de Estados Unidos con México (López, 2018). En la vorágine de este discurso neoproteccionista, la intención inicial era, tal como se confirmó después, la práctica liquidación de dicho acuerdo comercial. Esta posibilidad ya estaba prevista en el texto constitutivo del tlcan, que contemplaba que cualquier socio que desease salir del acuerdo sólo debía anunciarlo con seis meses de antelación.

En cualquier caso, la firma DEL T-MEC pone de manifiesto que la ruptura del proceso de integración es improbable, a lo que se suman los propios intereses de las empresas multinacionales estadounidenses, que son las que mayor deslocalización productiva exhiben a nivel mundial y, en particular, hacia sus dos socios comerciales: México y Canadá. A esto se suma que la mayor parte del comercio entre México y Estados Unidos es intra-firma e intra-industrial, exhibiendo un alto contenido de bienes intermedios (Rodil y López, 2011).

Una consecuencia práctica de la fragmentación productiva internacional es, por ejemplo, que México se ha convertido en el 60 exportador mundial de automóviles, sin existir ninguna marca de automóviles de origen mexicano. Todos los automóviles o partes producidas en México forman parte de la CGV de la industria automotriz que en su mayoría está lidereada por empresas estadounidenses. Algo parecido sucede en otras industrias, como la eléctrico-elec-trónica, la de tecnologías de la información y la comunicación, o la textil. En este sentido, el TLCAN contribuyó a destruir gran parte de las cadenas productivas de la economía mexicana y las que todavía permanecen están vinculadas fundamentalmente a la fragmentación productiva internacional y orientadas a Estados Unidos.

En consecuencia, México se ha convertido en uno de los principales socios comerciales de Estados Unidos, disputándose el liderazgo con China y Canadá. Sin embargo, buena parte de los intercambios tiene lugar a través de las CGV, que son portadoras de múltiples porciones de valor procedentes de diferentes países y atravesando muchos intercambios la misma frontera varias veces. De hecho, existen evidencias de que el aparente déficit comercial de Estados Unidos con México se reduce cuando este comercio se mide sólo en intercambios netos de valor añadido (Rodil, 2018).

3. Fragmentación productiva e integración económica: hacia un marco explicativo integrador

Entre las diversas dimensiones que caracterizan al proceso de globalización hay dos que se hallan cada vez más interrelacionadas: la expansión del comercio internacional y la creciente fragmentación productiva internacional. En lo que respecta a la vertiente comercial, es un hecho contrastado que el comercio mundial se ha expandido en las últimas décadas superando con creces el crecimiento del PIB mundial (OMC, 2013, 2014). Sin embargo, gran parte de esta expansión comercial se acompaña de la formación de bloques de integración regional. En tanto, la fragmentación productiva internacional ha experimentado un incremento progresivo (Baldwin, 2012; Gandoy, 2014), dando muestra de ello el crecimiento sostenido del comercio de bienes intermedios (Sturgeon y Memedovic, 2010; Johnson y Noguera, 2012).

El concepto de CGV se refiere al conjunto de fases de generación de valor que caracterizan a cualquier proceso productivo que concluya en la elaboración de un producto final, localizándose algunas de estas fases en diferentes países. Los estudios sobre CGV se han expandido de modo exponencial en los últimos años, avance que no está exento de imprecisiones y discrepancias interpretativas. Entre los rasgos de las CGV, existen varios que han sido enfatizados con mayor frecuencia en la literatura. Por ejemplo, Palazuelos y Fernández (2015) destacan: 1) que estas cadenas han venido ejerciendo de motor de expansión del comercio en las últimas décadas conforme a nuevas características de la producción; 2) que las empresas multinacionales gobiernan de formas diversas los principales segmentos de las CGV, si bien también presentan nuevas formas organizativas que no requieren una relación jerárquica formal; y 3) las CGV se han extendido empujadas por sucesivas oleadas de IED que han configurado la nueva arquitectura de la producción a escala internacional.

Entre los principales factores explicativos del avance de las CGV se encuentran el descubrimiento y la difusión de innovaciones tecnológicas en el transporte y las comunicaciones. También ha contribuido a la proliferación de un marco institucional caracterizado por el auge del multilateralismo y los procesos de liberalización e integración comercial. Asimismo, la esencia de las CGV parece poner de manifiesto que en las últimas décadas se han traspasado los límites geográficos de los bloques regionales conduciendo de forma gradual hacia procesos de fragmentación productiva "genuinamente globales" (Los et al., 2015).

El presente trabajo pretende aportar luz a esta confluencia analítica a través del estudio de la fragmentación productiva internacional en un contexto de integración económica como es el que protagonizan México, Estados Unidos y Canadá, y que cuenta con varias décadas de evolución. Este interés analí tico se ve también alimentado por la incorporación de China y otros países asiáticos al mercado mundial, lo que provoca la aceleración de los flujos de comercio e inversión y que ha traspasado las fronteras de acuerdos comerciales como el TLCAN, donde China irrumpe hasta convertirse en un actor comercial de primer orden (López et al., 2014).

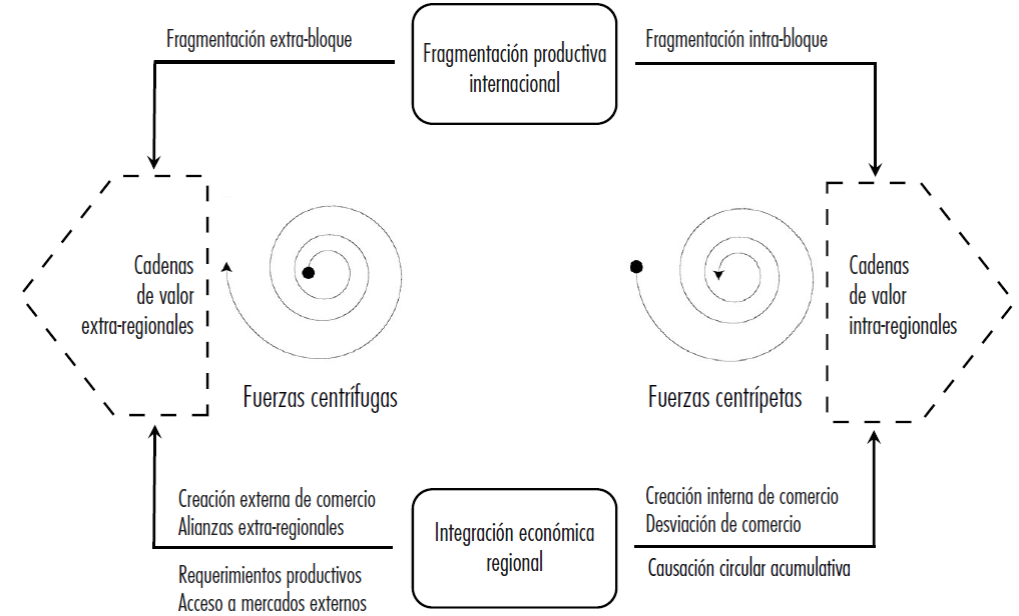

La Figura 1 trata de reunir en un mismo marco explicativo el conjunto de relaciones que subyacen a este objetivo, en el que confluyen ideas procedentes de diferentes líneas teóricas (carácter ecléctico). Para ello se parte de las diferentes tendencias regionales y globales que pueden derivarse en la práctica de la confluencia de procesos de fragmentación productiva internacional y de integración regional. Para efectos analíticos, dichas tendencias son clasificadas en este trabajo como fuerzas centrífugas y centrípetas; las primeras para referirse a los factores que profundizan en la vertiente global del proceso de fragmentación productiva, dando lugar a cadenas de valor "extra-regionales", y las segundas para referirse a los factores que profundizan en la orientación regional de dicho proceso, conduciendo a la formación de cadenas de valor "intra-regionales".

Desde la perspectiva de la integración, las fuerzas centrífugas llevan a una orientación "hacia fuera" (extra-regional) de la participación en las CGV; mientras que las fuerzas centrípetas conducen a una orientación "hacia dentro" (intra-regional) de dicha participación. La literatura existente se refiere en general a la existencia de fuerzas centrípetas y centrífugas derivadas de la integración que afectan a la distribución de la actividad en el interior del espacio integrado (Riveiro, 2005). Sin embargo, en este caso la caracterización centrífuga/centrípeta se aplica a los posibles efectos que se derivan de la integración regional sobre el modo de inserción de estos países en el proceso de fragmentación productiva internacional, a través de los cambios que afectan a sus relaciones internas y externas.

Entre las fuerzas centrífugas se encuentran factores tales como las necesidades propias de la producción (requerimientos de insumos productivos), el acceso a mercados o a proveedores externos; así como (dependiendo de los cambios en el nivel de protección exterior de cada bloque regional) la posible creación de comercio de carácter externo y el fomento de las relaciones con el exterior como consecuencia de posibles alianzas estratégicas con terceros países ajenos al bloque regional (socios externos). La acción conjunta de estos factores puede conducir a una inserción productiva cada vez más abierta (extra-regional) del bloque regional en su conjunto.

Por el contrario, la teoría de la integración (Viner, 1950; Meade, 1955; Lipsey, 1960) pone de manifiesto que entre los efectos derivados de la integración económica se halla la creación interna de comercio, promoviendo la eficiencia y la competitividad interna entre los países socios, así como la posible existencia de desviación de comercio (sustitución de importaciones con origen en terceros países por importaciones de países socios). A nivel empírico, Rodil y López (2011) señalan la existencia de este tipo de efectos en el caso concreto del TLCAN, que promueven una mayor integración comercial y productiva intra-regional (efecto centrípeto), frente a las relaciones con el resto del mundo. Asimismo, pueden desencadenarse procesos de causación circular acumulativa de tipo Myrdal, sobre todo cuando se concibe la participación de regiones de diferente nivel de desarrollo, dando lugar a procesos de concentración de la producción hacia los territorios del centro, atraídos por la coexistencia de economías de escala y de aglomeración.

Debe advertirse que este marco explicativo no establece qué fuerzas son predominantes, ya que ello dependerá de cada caso y circunstancias particulares, pudiendo incluso variar de un periodo a otro debido, por ejemplo, a un giro en la política comercial de los diferentes países y regiones. No obstante, ofrece un punto de apoyo para una mejor comprensión de los diversos factores que influyen en el modo de inserción de los países en el proceso de fragmentación productiva internacional. En cualquier caso, resulta razonable suponer que las CGV existentes son un resultado mixto y dinámico de estas tendencias y contratendencias.

Este trabajo se propone pues conocer cuál es el vector resultante en el caso de los países de América del Norte a partir del estudio de su comercio en valor añadido y de su participación en las CGV.

4. La medición de la fragmentación productiva a través del comercio en valor añadido

A nivel metodológico, la complejidad del comercio asociado a la existencia de CGV hace necesaria una medición más afinada del mismo. Para ello se desarrollaron diversas técnicas (comercio de bienes intermedios, comercio de partes y componentes, análisis input-output, etcétera) dirigidas a cuantificar el grado de participación en dichas cadenas productivas.

La técnica utilizada en este estudio para medir la participación en CGV corresponde a la medición del comercio en valor añadido, a partir de la base de datos TiVA (OCDE, 2016 y 2018), que incluye datos para más de 60 países, incluidas las principales economías del mundo, para los periodos 1995-2011 (versión de diciembre de 2016) y 2005-2015 (versión de diciembre de 2018). Debe advertirse que el cambio de metodología aplicado en TiVA a partir de diciembre de 2018, tiene entre otras consecuencias, alteraciones en el nivel de los indicadores, pero no así en las tendencias observadas. Por ello se ha considerado oportuno diferenciar en las gráficas las series correspondientes a cada metodología.

Esta técnica permite salvar el principal problema que afecta a las mediciones basadas en el comercio en bruto y que consiste en la doble contabilización que conlleva medir las exportaciones sin descontar previo el valor de los in-sumos importados para su elaboración. La consideración de los flujos netos de valor añadido que se transmiten de unos países a otros permite evitar esta sobrevaloración inherente a los flujos de comercio en bruto.

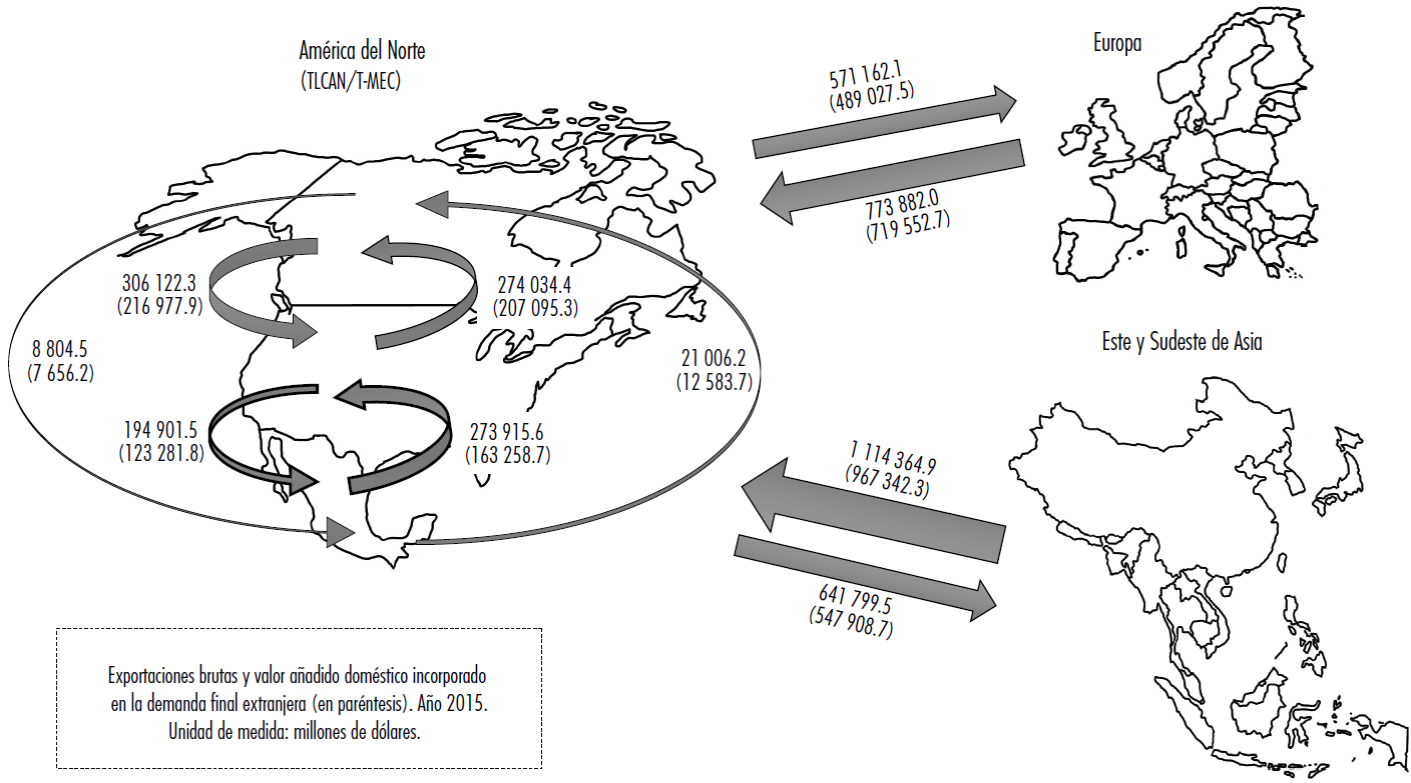

La Figura 2 ilustra el mapa de los principales flujos de comercio (exportaciones brutas) y de valor añadido que protagonizan los países de América del Norte entre sí (flujos intra-regionales), así como con sus principales regiones socias de Europa y de Asia (flujos extra-regionales). En cuanto a los flujos de exportaciones brutas intra-regionales, alcanzaron en 2015 un total de US $1.078,78 miles de millones, concentrando Estados Unidos 43%, seguido de Canadá y México con 29 y 27%, respectivamente. Este volumen de comercio supone apenas una tercera parte de los flujos comerciales que mantiene el bloque de América del Norte con Europa y Asia (Este-Sudeste), si bien 85% de este comercio extra-regional lo canaliza Estados Unidos.

Cuando se consideran los flujos de valor añadido doméstico que se incorporan a la demanda final del país de destino, se observa una contracción tanto del monto total intra-regional, que pasa a ser de US $730,85 miles de millones (68% del valor de las exportaciones brutas), como del monto total extra-regional con Europa y Asia oriental, que pasa a ser de US $2.723,83 miles de millones (88% del valor de las exportaciones brutas). Estas diferencias dejan entrever grosso modo la sobrevaloración que se desprende de las cifras de exportaciones brutas, que incorporan valor añadido de procedencias diversas.

La Gráfica 1 muestra las diferencias observadas al comparar los saldos comerciales bilaterales de los socios del bloque regional de América del Norte considerando ambos tipos de contabilización: comercio en bruto y en valor añadido. En este sentido, se constata que todos los saldos comerciales en bruto sobrevaloran los saldos en valor añadido, al estar afectados los primeros por el problema de la doble contabilización. Esta comparación introduce importan tes matices y relativiza los fundamentos del discurso político neoproteccionista impulsado por la administración Trump, que se apoya en un sobrevalorado déficit comercial.

Fuente: elaboración propia a partir de la base de datos TiVA (OCDE, 2016 y 2018).

Gráfica 1 Saldo bilateral del comercio en bruto y en valor añadido. América del Norte, 2015

Entre los indicadores que existen para estimar la participación en las CGV se han hecho célebres los sugeridos por Koopman et al. (2010, 2014). En concreto, para medir la participación total de una economía en CGV, se hace uso del siguiente indicador:

Donde FVA es el valor añadido extranjero que un país incorpora en sus exportaciones. Por su parte, IVA se refiere al valor añadido generado por un país que se incorpora a las exportaciones de otros países. Tal como se define el índice de participación en CGV, tanto FVA como IVA se dividen por las exportaciones brutas del país (X), por lo que dicho indicador se puede expresar como el porcentaje de las exportaciones brutas del país que están vinculadas a la fragmentación productiva internacional.

Cabe añadir que el primer sumando (FVA/X) se suele denominar índice de participación hacia atrás, reflejando los encadenamientos productivos que desembocan en el país de referencia procedentes de otros países generadores de valor en las etapas previas de la cadena productiva. El segundo sumando (IVA/X) se suele denominar índice de participación hacia delante, en referencia a los encadenamientos productivos del país de referencia hacia otros países donde se localizan las subsiguientes etapas de la cadena de valor.

El hecho de que un país tenga mayor participación hacia delante que hacia atrás suele estar asociado a una mayor especialización en las etapas iniciales del proceso productivo, mientras que si su participación es en su mayoría hacia atrás ocurre lo contrario, asociándose a una especialización en etapas más próximas al consumo final. De ello se extrae que el índice de participación en CGV puede alcanzar valores similares en países con patrones de inserción diferentes. Por ello se propone un índice que mida la posición preponderante de un país en su inserción en las CGV (Koopman et al., 2010, 2014), y que se calcula a través de la siguiente expresión:

Esta expresión que incluye logaritmos resulta útil para comparar un número más amplio de economías con diferencias más acusadas que las que se analizan en el presente trabajo. En este sentido, existe un índice similar, pero más simple e intuitivo en su interpretación, que se calcula de acuerdo con la siguiente expresión:

Un índice de posición con signo positivo expresa una preponderancia en los encadenamientos productivos hacia delante en las CGV, mientras que un signo negativo refleja un predominio de los encadenamientos hacia atrás. Al igual que ocurre con los índices de participación, este índice también se expresa como porcentaje de las exportaciones brutas. Aunque la participación hacia delante suele estar asociada con una especialización en las etapas iniciales del ciclo productivo y la participación hacia atrás con una especialización en etapas finales, no debe colegirse necesariamente que esto sea siempre así, pues existen insumos de muy diferente contenido técnico y valor añadido asociado a su producción.

No debe obviarse que estos indicadores relativos a flujos de comercio en valor añadido, además de servir para cuantificar el grado y el modo de inserción de los países en las CGV, resultan de utilidad para el estudio de la dimensión geográfica del fenómeno de la fragmentación productiva, en línea con los objetivos de este trabajo.

5. La inserción de América del Norte en la fragmentación productiva internacional

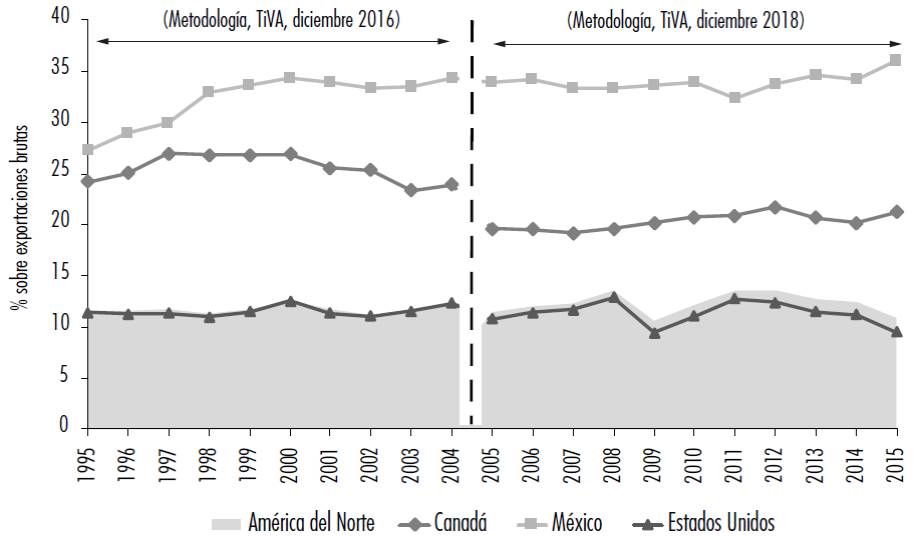

El estudio del comercio en valor añadido de las economías participantes en el proceso de integración de América del Norte confirma el avance de su inserción en las CGV en el marco de la fragmentación productiva internacional. Este resultado general se manifiesta tanto cuando se analiza el comercio exterior del bloque comercial con el resto del mundo como cuando el análisis se realiza para cada uno de los países por separado (véase Gráfica 2). De este modo se observa que, desde el inicio del TLCAN los flujos de comercio en valor añadido vinculados a CGV en las relaciones del bloque comercial con el resto del mundo experimentaron un aumento entre 1995 y 2015, pasando del 29.2% del valor de sus exportaciones brutas al 33.5%, aunque con una tendencia declinante a partir de 2011.

Fuente: elaboración propia a partir de la base de datos TiVA (OCDE, 2016 y 2018).

Gráfica 2 Participación total en cadenas globales de valor de los países de América del Norte (valor añadido foráneo o doméstico vinculado a cadenas globales de valor como porcentaje de las exportaciones brutas)

Resultados similares se obtienen al analizar cada uno de los tres socios por separado, incluyendo en este caso no sólo el comercio con el resto del mundo (extra-regional), sino también el comercio con sus socios comerciales (intraregional). Los datos muestran que las tres economías comparten la misma tendencia de incremento de su inserción en las CGV a lo largo de esta experiencia compartida de integración, aunque con diferentes niveles de profundización (véase Gráfica 2).

México destaca por ser el socio con mayor participación en la fragmentación productiva internacional, afectando en 2015 en casi un 45% de sus exportaciones brutas. Le sigue Canadá, con 36.5% de sus exportaciones brutas protagonizadas por flujos de valor añadido vinculados a CGV. Estados Unidos, por su parte, alcanzó al final del periodo una participación del 31.7%, siendo el socio con menor grado de inserción en CGV de los tres que conforman la región. En línea con lo señalado por Martínez (2011), esta elevada participación de México en CGV se corresponde con su papel de semiperiferia, encontrando su economía articulada al mecanismo de fábrica global, sin que ello se corresponda con una elevada capacidad de consumo.

El estudio del comercio en valor añadido de origen foráneo incorporado en las exportaciones brutas de México, Estados Unidos y Canadá muestra su grado de participación hacia atrás en el marco de las CGV (véase Gráfica 3). Como primer resultado de interés, se constata un avance de este tipo de participación en la inserción externa del bloque comercial en su conjunto hasta el 2011, para seguir a continuación una evolución declinante. Así se observa que el peso del valor añadido de origen foráneo que estos países exportan conjuntamente al resto del mundo (extra-regional) pasó de representar 11.6% de las exportaciones totales en 1995 a situarse 20 años después en 10.9%, alcanzando en 2011 su máximo con 13.6%. Debe destacarse la gran similitud que se observa, tanto en términos de nivel como de evolución, en la participación hacia atrás del conjunto del bloque comercial y de Estados Unidos, lo que se explica por su preeminente papel como principal potencia exportadora, concentrando más del 85% de las exportaciones de América del Norte al resto del mundo.

Fuente: elaboración propia a partir de la base de datos TiVA (OCDE, 2016 y 2018).

Gráfica 3 Participación hacia atrás en cadenas globales de valor de los países de América del Norte (valor añadido foráneo como porcentaje de las exportaciones brutas)

El análisis comparado de la participación hacia atrás de los tres socios por separado reproduce rasgos similares a los observados en la participación total. Esto es así en lo que se refiere a la ordenación de los países de acuerdo con el peso relativo de los encadenamientos hacia atrás, destacando México con una importancia creciente del valor añadido de origen foráneo incorporado en sus exportaciones brutas en los primeros años de integración, con un peso del 36.1% en 2015. Le sigue Canadá, con 21.2% de sus exportaciones brutas. Por su parte, Estados Unidos muestra un peso de los encadenamientos productivos hacia atrás sensiblemente inferior al de sus dos socios comerciales, alcanzando apenas 9.5% de sus exportaciones brutas en 2015, aunque siguiendo una evolución creciente desde el comienzo del nuevo milenio.

No debe desdeñarse el dato de que México se consolide como el país de la región con mayor presencia de encadenamientos hacia atrás en sus exportaciones brutas. De hecho, es una característica propia de economías semiperiféricas, que se engarzan a la economía internacional como potencias manufactureras, pero que tienen como característica definitoria su especialización en las fases de producción próximas al consumo final y que aportan un escaso valor añadido al conjunto de las exportaciones (industria maquiladora).

Una imagen muy diferente a la anterior la proporciona el análisis de la participación hacia delante, donde América del Norte muestra una notable y creciente inserción a lo largo del conjunto del periodo, que alcanza 22.6% de sus exportaciones al resto del mundo en 2015; 5% más que en 1995 (véase Gráfica 4). Este comportamiento viene marcado en particular por Estados Unidos, país de mayor relevancia exportadora y que muestra el mayor peso de los encadenamientos hacia delante, alcanzando 22.2% de sus exportaciones brutas en 2015. Cabe señalar que se trata de una participación hacia delante en CGV por parte de una economía de elevado nivel de desarrollo, lo cual sugiere una justificación diferente a la que caracteriza a otras economías de similar perfil de inserción en CGV, pero inferior nivel de desarrollo, al proceder de sectores de intensidad tecnológica media y alta.

Fuente: elaboración propia a partir de la base de datos TiVA (OCDE, 2016 y 2018).

Gráfica 4 Participación hacia adelante en cadenas globales de valor de los países de América del Norte (valor añadido doméstico incorporado en exportaciones foráneas como porcentaje de las exportaciones brutas)

En perspectiva comparada, la participación hacia delante dibuja un escenario simétrico al observado en la participación hacia atrás, siendo México el socio con menor peso de los encadenamientos hacia delante (8.8% de sus exportaciones brutas en 2015), bastante por detrás de Canadá (15.3%), aunque cabe destacar que ambos países partían del mismo nivel al principio del periodo analizado (11.1% en 1995). Esto se corresponde de nuevo con la idea de que México ejerce como semiperiferia en el marco del proceso de fragmentación productiva internacional, especializándose en actividades manufactureras próximas al consumo final, orientándolo en su mayor parte a Estados Unidos que actúa como eje principal.

De lo observado se desprende una posición neta en CGV de preponderancia hacia delante en el caso del conjunto del bloque regional (comercio extra-regional) y en el de Estados Unidos en particular (véase Gráfica 5). Lo contrario se constata en el caso de los dos otros socios comerciales, Canadá y México, que presentan una preeminencia de los encadenamientos hacia atrás, con tendencia a suavizarse en el caso de Canadá y a acentuarse en el caso de México. De hecho, el contraste con Estados Unidos se ha ido reduciendo de forma paulatina en el caso de Canadá, que se ha aproximado a una posición neutra hacia el final del periodo, mientras que México ha acentuado su modo de inserción con predominio de los encadenamientos hacia atrás.

Fuente: elaboración propia a partir de la base de datos TiVA (OCDE, 2016 y 2018).

Gráfica 5 Posición en cadenas globales de valor de los países de América del Norte (porcentaje de las exportaciones brutas)

Un paso adicional en el estudio de la inserción de México, Estados Unidos y Canadá en el proceso de fragmentación productiva internacional se da por su participación conjunta en CGV. Con ello, se trata de verificar en qué medida la integración económica acompaña una mayor asociación en su participación en las CGV, o si, por el contrario, han disminuido su inserción conjunta en favor de una creciente asociación con otras economías. La respuesta a esta cuestión aconseja un análisis comparado que haga posible una visión integral de los cambios. Por ello se presentan de forma secuencial el índice de participación hacia atrás y hacia delante de México, Estados Unidos y Canadá asociado a tres ámbitos geográficos diferenciados: América del Norte, Europa y Este-Sudeste de Asia. La selección de estos tres ámbitos geográficos se justifica por su relevancia en el marco de sus interrelaciones comerciales y productivas.

En lo que se refiere a los encadenamientos hacia atrás (véase Gráfica 6), cabe destacar la alta participación de las exportaciones de México y en menor medida de Canadá, como portadoras de valor extranjero procedente de sus otros dos socios del bloque regional, en particular de Estados Unidos. No obstante, en ambos casos se observa un notable descenso de este índice de participación conjunta entre 1995 y 2015, acompañado de un incremento de la participación hacia atrás vinculada a valor añadido de origen asiático y europeo. Esto se hace sobre todo patente en el caso de México, donde el aumento de la participación hacia atrás con los países del Este y Sudeste de Asia es muy superior al descenso de su participación vinculada a sus dos socios de América del Norte. Este resultado verifica la creciente entrada a través de México y, en menor medida, de Canadá de valor añadido externo a la región como parte de los cambios en el engranaje de las CGV, al tiempo que se reduce el de origen intra-regional.

Fuente: elaboración propia a partir de la base de datos TiVA (OCDE, 2016 y 2018).

Gráfica 6 Participación hacia atrás de los países de América del Norte por áreas geográficas (valor añadido foráneo como porcentaje de las exportaciones brutas)

Como contrapunto, se observa cierta simetría en el comportamiento de Estados Unidos que exhibe un índice de participación hacia atrás vinculado a sus dos socios muy reducido, aunque experimentando un ligero aumento entre 1995 y 2015. Una tendencia que es contraria a la que se observa en cuanto a la participación de valor añadido procedente de países de Asia y Europa. Este hecho reafirma la nueva arquitectura en que se asienta la inserción en CGV de México, Estados Unidos y Canadá, la cual cuenta con una creciente participación de terceros países, en su mayoría procedentes del Este y Sudeste de Asia, y que tienen principalmente a México como eslabón productivo de entrada al bloque regional.

Es de especial atención, el cambio de patrón geográfico que presenta México en sus encadenamientos productivos hacia atrás, con un espectacular incre mento del valor añadido procedente del Este y Sudeste de Asia, en detrimento del valor añadido procedente de sus socios regionales. Este resultado puede interpretarse como un predominio de fuerzas centrífugas, que conducen a un cambio en la articulación geográfica de las CGV y profundizan en su carácter extra-regional, pero sin que altere el tipo de especialización productiva de México, que sigue ejerciendo como una especie de semiperiferia especializada en las etapas finales de fabricación, caracterizadas por la escasa generación de valor añadido.

El índice de participación hacia delante (véase Gráfica 7) dibuja un escenario con ciertas similitudes, pero también diferencias destacables con respecto al anterior. Entre las semejanzas destaca la fuerte presencia de encadenamientos productivos intra-regionales. Sin embargo, una diferencia destacable con respecto a la participación hacia atrás es que sólo se observa en Canadá una profundización en este tipo de encadenamientos hacia delante intra-regionales. Contrario a lo que ocurre con México y Estados Unidos que, a pesar de exhibir índices de participación conjunta relativamente altos, los han visto reducirse entre 1995 y 2015, sobre todo en el caso de México. Por otra parte, cabe destacar el avance que en general se observa en los encadenamientos hacia delante con otras economías ajenas al proceso de integración, como son los países asiáticos y europeos.

Fuente: elaboración propia a partir de la base de datos TiVA (OCDE, 2016 y 2018).

Gráfica 7 Participación hacia adelante de los países de América del Norte por áreas geográficas (valor añadido doméstico exportado por otros países como porcentaje de las exportaciones brutas)

Todas estas tendencias y contratendencias que se observan en el marco de la inserción de América del Norte en las CGV no dejan de ser diferentes escenas de un mismo guion, que muestra las múltiples aristas de un proceso de naturaleza compleja. Por un lado, ponen de manifiesto la existencia de crecientes encadenamientos productivos con terceros países, lo que constituye una clara muestra de cómo las CGV traspasan las fronteras mismas de los bloques regionales, dando lugar a un fenómeno de creciente carácter extra-regional. Por otro lado, revelan la existencia de procesos de reestructuración de las CGV que conllevan cambios en la geografía asociada a los encadenamientos productivos que tienen lugar dentro del propio bloque de América del Norte.

Estos cambios operan, no obstante, bajo una lógica de cierta simetría entre Estados Unidos y sus dos socios, México y Canadá. Ello se manifiesta en un mayor peso de los encadenamientos intra-regionales en los casos de México y Canadá (aunque con tendencia en general a reducirse) frente al menor peso de dichos encadenamientos en el caso de Estados Unidos. En última instancia, estos resultados revelan un predominio de las fuerzas centrífugas asociadas a la fragmentación productiva a escala extra-regional (CGV extra-regionales) sobre las fuerzas centrípetas asociadas a la fragmentación productiva a escala regional (CGV intra-regionales).

6. Cambios en los encadenamientos productivos intra-regionales

Los cambios experimentados en la participación conjunta de México, Estados Unidos y Canadá presentan variaciones en la composición sectorial de sus encadenamientos productivos, mismos que se observan al analizar el valor añadido procedente de sus socios regionales en cinco sectores seleccionados.

En el caso de Canadá (véase Cuadro 1) hay dos sectores que han aumentado sensiblemente su importancia en el valor añadido exportado con origen en Estados Unidos y México. Se trata del sector de productos químicos y minerales no metálicos, así como el de metales básicos y transformados metálicos. Ambos sectores representan en 2015, el 28% del valor añadido exportado por Canadá con origen en Estados Unidos (16% en 1995) y el 20% del procedente de México (11% en 1995). Sin embargo, los equipos de transporte, principal sector exportador de valor añadido foráneo, que en 1995 concentraba 50% del valor añadido exportado por Canadá con origen en Estados Unidos y 65% del procedente de México, presenta en 2015 un peso relativo inferior al de 1995 en 23 y 19%, respectivamente.

Cuadro 1 Principales sectores exportadores de valor añadido de origen foráneo. Canadá, 1995-2015 (porcentaje sobre el valor añadido exportado con origen en el país socio)

| País de origen del valor añadido | ||||||

| Estados Unidos | México | |||||

| Sectores exportadores | 1995 | 2005 | 2015 | 1995 | 2005 | 2015 |

| Prod. químicos y minerales no metálicos | 9 | 13 | 14 | 6 | 6 | |

| Metales básicos y transformados | 7 | 14 | 14 | 5 | 10 | 14 |

| Maquinaria y equipo, NEC | 4 | 4 | 4 | 3 | 4 | 5 |

| Equipos eléctricos y ópticos | 4 | 3 | 2 | 4 | 8 | 4 |

| Equipos de transporte | 50 | 32 | 27 | 65 | 38 | 46 |

Fuente: elaboración propia a partir de la base de datos TiVA (OCDE, 2016 y 2018).

En el caso de México (véase Cuadro 2), dos sectores destacan por la importancia del valor añadido con origen en sus socios regionales, aunque con tendencias opuestas. Los equipos de transporte aumentaron su importancia, hasta situarse en torno al 40% del valor añadido exportado por México con origen en Estados Unidos y Canadá. Por el contrario, los productos electrónicos vieron reducida prácticamente su importancia hasta la mitad entre 1995 y 2015, en consonancia con el creciente ascenso de los países asiáticos como proveedores.

Cuadro 2 Principales sectores exportadores de valor añadido de origen foráneo. México, 1995-2015 (porcentaje sobre el valor añadido exportado con origen en el país socio)

| País de origen del valor añadido | ||||||

| Estados Unidos | Canadá | |||||

| Sectores exportadores | 1995 | 2005 | 2015 | 1995 | 2005 | 2015 |

| Prod. químicos y minerales no metálicos | 4 | 9 | 9 | 5 | 10 | 9 |

| Metales básicos y transformados | 5 | 6 | 8 | 7 | 10 | 8 |

| Maquinaria y equipo, NEC | 5 | 4 | 5 | 6 | 5 | 5 |

| Equipos eléctricos y ópticos | 47 | 33 | 22 | 38 | 23 | 18 |

| Equipos de transporte | 24 | 29 | 41 | 26 | 34 | 40 |

Fuente: elaboración propia a partir de la base de datos TiVA (OCDE, 2016 y 2018).

Por su parte, Estados Unidos (véase Cuadro 3), exhibe tendencias contrapuestas. En particular, destaca el aumento de la importancia del sector de productos químicos y minerales no metálicos con origen en sus dos socios (México y Canadá) y de los equipos de transporte con origen en México. Sin embargo, se observa una tendencia contraria en los equipos eléctricos, que han visto reducida a menos de una tercera parte su importancia.

Cuadro 3 Principales sectores exportadores de valor añadido de origen foráneo. Estados Unidos, 1995-2015 (porcentaje sobre el valor añadido exportado con origen en el país socio)

| País de origen del valor añadido | ||||||

| México | Canadá | |||||

| Sectores exportadores | 1995 | 2005 | 2015 | 1995 | 2005 | 2015 |

| Prod. químicos y minerales no metálicos | 12 | 21 | 17 | 12 | 24 | 44 |

| Metales básicos y transformados | 6 | 6 | 8 | 7 | 8 | 7 |

| Maquinaria y equipo, NEC | 11 | 11 | 11 | 11 | 10 | 5 |

| Equipos eléctricos y ópticos | 25 | 11 | 7 | 14 | 8 | 2 |

| Equipos de transporte | 18 | 23 | 28 | 22 | 19 | 13 |

Fuente: elaboración propia a partir de la base de datos TiVA (OCDE, 2016 y 2018).

Todos estos cambios observados en la composición del valor añadido foráneo exportado de origen intra-regional apuntan a una recomposición de los encadenamientos productivos de América del Norte. En particular, destaca la pérdida de importancia de los flujos intra-regionales asociados a equipos eléctricos, en línea con la creciente participación en CGV con terceros países, principalmente del Este y Sudeste de Asia, que se están posicionando como importantes eslabones en el suministro de este tipo de productos. Este hecho evidencia la irrupción de fuerzas centrífugas que afectan al suministro de productos de elevada intensidad tecnológica como son los productos eléctricos y electrónicos, incrementando así la participación extra-regional.

7. Conclusiones

La superposición de dos fenómenos diferentes, pero interrelacionados, como son la fragmentación productiva internacional (CGV) y la integración económica (bloques regionales), requiere el establecimiento de un marco explicativo que integre ambas dimensiones, así como el estudio del efecto resultante sobre la inserción comercial y productiva de los países participantes. El marco explicativo propuesto parte de la combinación de diversos aportes teórico-conceptuales y de su adaptación al contexto actual. Por un lado, se recupera la conceptualización de la estructura económica mundial de la forma centro/ semiperiferia/periferia, destacando en particular el papel que desempeñan México y Estados Unidos como semiperiferia y centro, respectivamente.

Esta caracterización de México como semiperiferia se refleja en la articulación de su economía en el mecanismo de la fábrica global, sin que ello se vea correspondido con otros indicadores de desarrollo, por ejemplo, una elevada capacidad de consumo. Como se ha puesto de manifiesto, la inserción de México en las cgv se orienta fundamentalmente hacia la especialización en las etapas próximas al consumo final, que aportan un escaso valor añadido al conjunto de las exportaciones; al contrario de lo que sucede con Estados Unidos, que presenta una inserción vinculada a actividades y tareas altamente generadoras de valor añadido. A la luz del marco interpretativo actual, esta caracterización conceptual (centro/semiperiferia/periferia) sigue estando vigente.

El marco explicativo se completa con la consideración de fuerzas centrífugas (requerimientos productivos, acceso a mercados externos, creación externa de comercio) y centrípetas (creación interna de comercio, desviación de comercio, causación circular acumulativa) que influyen en la orientación extra regional o intra-regional del proceso de fragmentación productiva y por ende de las cadenas de valor resultantes. Un objetivo de este trabajo fue conocer el vector resultante de la confluencia de dichas fuerzas en el periodo 1995-2015. Para ello resultó crucial el análisis de la participación conjunta en CGV, que pone de manifiesto que el marco de integración de América del Norte opera como un escenario propio de fragmentación productiva intrarregional. Sin embargo, se advierten cambios (fuerzas centrífugas) que apuntan a la reconfiguración de los encadenamientos productivos existentes en la región, como sucede por ejemplo, con la pérdida de importancia de los flujos intra-regionales asociados a productos eléctricos y electrónicos, en línea con la creciente vinculación comercial y productiva de la región con terceros países, sobre todo del Este y Sudeste de Asia, dando lugar a una profundización en las cadenas de valor extra-regionales.