texto en

texto en  Inglés (pdf)

Inglés (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink1. Introducción

En la década de los noventa del siglo XX, dentro de los procesos de integración comercial entre los países de las Américas, destaca la formación de los dos bloques más importantes del continente en términos económicos y comerciales: el MERCOSUR (1991) y el TLCAN (1994). Estos acuerdos de integración involucraron a países con características estructurales distintas y grandes diferencias o asimetrías económicas y sociales. El MERCOSUR está integrado por un país grande, Brasil; un socio mediano, Argentina, y dos socios menores, Uruguay y Paraguay. En tanto, en el TLCAN, el socio grande es Estados Unidos de América (EUA); el socio mediano es Canadá, y el socio “relativamente” menor es México.1 Además, el Acuerdo de América del Sur involucra a cuatro países en desarrollo, mientras que en el de América del Norte se integra por dos países desarrollados y uno en desarrollo.

Desde el punto de vista de la economía internacional, la formación de bloques -zonas económicas, áreas de libre comercio, uniones aduaneras o mercados comunes entre grupos de países- se basa tanto en los potenciales beneficios del comercio entre sus miembros y en el aprovechamiento de posibles complementariedades que muestren las respectivas economías, así como en la constitución de una nueva unidad transnacional que tenga fuerza para negociar y competir con otros países o grupos constituidos. En particular, para los socios menores la integración comercial puede representar la posibilidad de participar de un mercado ampliado en condiciones más favorables que potenciales competidores, fomentar la complementación productiva, desarrollar economías de escala e integrar cadenas regionales o globales de valor.

Sin embargo, como lo muestran los diferentes tipos de acuerdos, la integración o constitución de bloques económicos representan procesos mucho más amplios que los aspectos comerciales, y se orientan hacia la obtención de ventajas comparativas y competitivas dinámicas para los países miembros, y no sólo las que se generen en torno al comercio, que es un resultado acotado de dichos procesos de integración.

Existen diferentes enfoques sobre la importancia de los procesos de integración, así como sus potenciales efectos sobre el comercio, el crecimiento y el desarrollo de los países que deciden formar parte de los distintos tipos de acuerdo. Desde hace décadas, la corriente estructuralista latinoamericana ha resaltado el papel de la integración regional en la transformación estructural de las economías, abordando tanto los aspectos productivos y comerciales como los políticos y sociales.2 Por otro lado, específicamente, desde el punto de vista comercial, diversas teorías del comercio señalan un conjunto de beneficios y costos de los procesos de integración regional (entre ellos, la reasignación de recursos en función de ventajas comparativas y el aumento del comercio interindustrial; la relocalización de la producción, el aumento del tamaño efectivo de mercado, la mayor especialización y la escala productiva; la existencia de nuevos productos y el aumento de diversidad en el consumo).3 Son relevantes las consideraciones sobre las asimetrías entre los países miembros y sus efectos sobre la distribución de los beneficios y de los costos, en particular, el rol de la riqueza y el tamaño como factores condicionantes de la capacidad que tienen los países de apropiarse de los beneficios de la integración.4

La experiencia del intercambio de flujos comerciales en la zona de las Américas posibilita contar con un conjunto de indicadores que caracterizan el comercio entre países, el que ocurre en el seno de los distintos bloques y el que tiene lugar entre países de diferentes bloques. A la vez, esa base empírica de los intercambios del último cuarto de siglo ofrece la posibilidad de contrastar los esfuerzos institucionales de diseño y firma de acuerdos comerciales con la evolución de las integraciones medidas con indicadores que responden a distintas visiones del papel del comercio internacional y a la obtención de indicadores temporal y geográficamente coherentes. Las trayectorias de los indicadores de integración, además de caracterizar el comercio entre países y bloques, permiten inferir sobre la base de información adicional de la composición del comercio, el papel del intercambio intra e interindustrial en la evolución de las economías.

El objetivo de este artículo es analizar y comparar la integración comercial del MERCOSUR y del TLCAN y el rol de Uruguay y México en el periodo 1990-2016, empleando métodos y técnicas de análisis estructural. Es importante señalar que desde 2004 existe un TLC entre los socios menores de los distintos bloques, lo cual constituye una excepción entre los países de los dos bloques, así como una relación y conexión particular entre los socios menores, aspectos que contribuyen a la opción de tomar en cuenta en el análisis a los dos países. Asimismo, la consideración de los socios menores de los dos acuerdos brinda la posibilidad de realizar un análisis comparativo sobre las trayectorias de estos países en el contexto de bloques con características diferentes.

Las preguntas que se busca responder en el análisis son las siguientes: ¿cuál fue la evolución de los procesos de integración comercial del MERCOSUR y del TLCAN?, y ¿qué rol tuvieron los socios menores, Uruguay y México, en sus respectivos bloques comerciales? La hipótesis orientadora que se pretende contrastar gira en torno a la siguiente proposición: en el marco de distintas trayectorias en los procesos de integración comercial del MERCOSUR y del TLCAN, la integración de los socios menores de cada acuerdo tuvo grandes diferencias, siendo mucho más intensa en el caso de México que en el de Uruguay.

El análisis empírico se realiza con métodos y técnicas de análisis estructural, en línea con los trabajos de Prakas et al. (2007) y García y Puchet (2015), con base en matrices de intercambio comercial y diferentes índices sistémicos de integración (ISIs). Estas metodologías son pertinentes y relevantes para el análisis de los procesos de integración regional, fundamentalmente porque permiten cuantificar la interdependencia entre los países considerando al bloque regional como un sistema.

Es en este sentido, que los indicadores y las medidas que se desprenden de las mismas representan la intensidad y la complejidad de un acuerdo de integración comercial. A su vez, el análisis de la integración se realiza desde el punto de vista macroeconómico y muestra el mayor o menor grado de integración del bloque y los países a nivel agregado, además de estar vinculado a las tendencias subyacentes en la integración a nivel sectorial o meso económico que dependen, en buena medida, tanto de la evolución de la especialización productiva y comercial de los países, como de la profundización del comercio en el marco de las cadenas de valor a nivel regional e internacional.

En la actualidad existe una amplia bibliografía que analiza los procesos de integración de cada uno de los bloques, desde el punto de vista comercial e institucional, como desde otras dimensiones. Este estudio busca contribuir al análisis y al debate sobre la integración comercial del MERCOSUR y del TLCAN, y el rol de sus socios menores a través de diversos resultados empíricos obtenidos mediante la aplicación de metodologías de análisis estructural, tanto para los bloques como, en especial, desde la perspectiva de los socios menores.

Bajo esta línea de trabajo, donde existen escasos antecedentes, pueden citarse los trabajos de González y Larruina (2010) y Corbella (2013) para el MERCOSUR; de García y Puchet (2015) para México-EUA, y el de Castilho y Puchet (2012) para varios bloques comerciales. En general, analizan la integración a nivel de bloques y entre socios, en particular los socios mayores, y no consideran el rol de los socios menores.

La estructura del artículo se compone de la sección 2, en la que se describen y analizan las características generales de la integración comercial de los bloques y de los socios menores. En la sección 3, se presenta la metodología y los indicadores. En la sección 4, se muestran los resultados. Y por último, en la sección 5 se exponen las principales conclusiones.

2. Integración, estructura de los bloques y comercio

El MERCOSUR y el TLCAN

El MERCOSUR -Brasil, Argentina, Uruguay y Paraguay-, fue concebido como un proceso de integración profunda, con el objetivo a largo plazo de avanzar en las diferentes fases de integración hasta conformar un mercado común. El bloque comenzó sus actividades a través de una Zona de Libre Comercio (ZLC), transitando después a una Unión Aduanera (UA) imperfecta, formato que se mantiene hasta la actualidad. A grandes rasgos, se distinguen tres etapas en el proceso de integración regional desde el punto de vista del comercio: en la primera (1991-1998), cuando se creó formalmente el MERCOSUR y se profundizaron diversos acuerdos institucionales, existió un significativo aumento de los flujos comerciales intrabloque y, por lo tanto, un incremento de la integración comercial. La segunda (1999-2002) fue de crisis regional, con estancamiento y caída de los flujos comerciales y la integración. En la tercera (2003-2017) las corrientes comerciales intrarregionales y la integración comercial tuvieron escaso avance.

Por su parte, el TLCAN -EUA, Canadá y México- desde sus orígenes, es una ZLC, con excepciones en algunos bienes y servicios,5 sin el objetivo de continuar avanzando en las distintas etapas de un proceso de integración regional. En la evolución del bloque pueden distinguirse al menos dos periodos significativos en la integración regional (Dussel Peters y Ortiz, 2016): el primero, entre 1994-2000, tuvo un fuerte dinamismo comercial, en la generación de empleo y en la IED; un segundo periodo, iniciado en 2001, mostró una dinámica mucho menor en estas variables. En este sentido, los bloques se integraron bajo diferentes formatos o tipo de acuerdo,6 los cuales deberían tener, desde el punto de vista conceptual y práctico, diferentes influencias sobre el relacionamiento de los socios y los resultados en términos del intercambio comercial.7

En este contexto, es relevante considerar para el análisis de los procesos de integración, la estructura de los bloques y el lugar que ocupa cada socio, en términos de su tamaño relativo. El tamaño de los países es un factor condicionante de la capacidad que tienen de apropiarse de los beneficios de la integración, en especial en el caso de los socios menores.

En el marco del presente trabajo, los beneficios derivados del proceso de integración se concentran en la dimensión comercial, sobre todo, en el incremento del comercio intrarregional entre los socios, que a su vez, en el marco de la metodología utilizada, implican mayor interdependencia entre los países socios de un acuerdo. En este sentido, escapa al alcance de este trabajo la consideración de otros beneficios posibles, por ejemplo, el incremento del empleo y la inversión o la diversificación de la estructura productiva asociados a la profundización de estos procesos.

En el Cuadro 1 se presenta la estructura y algunas características principales de los socios y de los bloques. En particular se destacan las diferencias entre las magnitudes de los países y las posiciones relativas de cada uno en su bloque, la diferencia entre los bloques y entre los países grandes y menores de cada uno, y las diferencias entre los socios menores de cada bloque. La estructura de cada bloque y el carácter de socio mayor o menor del acuerdo regional hace referencia al lugar que ocupa cada socio en términos absolutos y relativos tomando en consideración algunas variables económicas centrales, entre ellas, el PIB, el PIB per cápita, las exportaciones y la inversión extranjera directa (IED) recibida, y la población.

Cuadro 1 Estructura de los bloques MERCOSUR y TLCAN, 2015

| PIB | Población | PIB PC | Exportaciones | IED | ||||||

| mM | % | M | % | m | % | mM | % | mM | % | |

| MERCOSUR | ||||||||||

| Brasil | 1 774.7 | 72.5 | 207.8 | 79.6 | 8.5 | 91.2 | 191.1 | 72.4 | 65.0 | 82.8 |

| Argentina | 583.1 | 23.8 | 43.4 | 16.6 | 13.4 | 143.5 | 56.7 | 21.5 | 11.6 | 14.8 |

| Uruguay | 57.5 | 2.4 | 3.4 | 1.3 | 16.9 | 180.6 | 7.7 | 2.9 | 1.6 | 2.0 |

| Paraguay | 30.9 | 1.3 | 6.6 | 2.5 | 4.7 | 50.0 | 8.4 | 3.2 | 0.3 | 0.4 |

| MERCOSUR | 2 446.2 | 100.0 | 261.2 | 100.0 | 9.4 | 263.9 | 100.0 | 78.5 | 100.0 | |

| Argentina / Brasil | 32.9 | 20.9 | 1.57 | 29.7 | 17.8 | |||||

| Uruguay / Brasil | 3.2 | 1.6 | 1.98 | 4.0 | 2.5 | |||||

| Uruguay / Argentina | 9.9 | 7.8 | 1.26 | 13.6 | 13.8 | |||||

| TLCAN | ||||||||||

| Estados Unidos | 18 036.6 | 87.0 | 321.4 | 66.5 | 56.1 | 130.9 | 1 503.9 | 65.6 | 380.0 | 82.8 |

| Canadá | 1 550.5 | 7.5 | 35.8 | 7.4 | 43.3 | 101.0 | 408.8 | 17.8 | 49.0 | 10.7 |

| México | 1 143.8 | 5.5 | 126.2 | 26.1 | 9.1 | 21.1 | 380.6 | 16.6 | 30.0 | 6.5 |

| TLCAN | 20 730.9 | 100.0 | 483.4 | 100.0 | 42.9 | 2 293.3 | 100.0 | 459.0 | 100.0 | |

| Canadá / EUA | 8.6 | 11.1 | 0.77 | 27.2 | 12.9 | |||||

| México / EUA | 6.3 | 39.3 | 0.16 | 25.3 | 7.9 | |||||

| México / Canadá | 73.8 | 352.5 | 0.21 | 93.1 | 61.2 | |||||

| MERCOSUR / TLCAN | ||||||||||

| Brasil / EUA | 9.8 | 64.7 | 0.15 | 12.7 | 17.1 | |||||

| MERCOSUR / TLCAN | 11.8 | 54.0 | 0.22 | 11.5 | 17.1 | |||||

| Uruguay / México | 5.0 | 2.7 | 1.87 | 2.0 | 5.3 | |||||

Notas: PIB, exportaciones e IED recibida: miles de millones (mM) de US$ corrientes; PIB per cápita (PIB PC): miles (m) de US$ corrientes; Población: millones (M).

Fuente: elaboración propia con base en datos de ALADI, WTO, UNCTAD, COMTRADE/WITS y WDI-Banco Mundial.

En el MERCOSUR, Brasil, en términos relativos, es el socio mayor en casi todas las dimensiones económicas -con excepción del PIB pc- y en población, seguido de Argentina. Uruguay es uno de los socios menores, alcanzando participaciones por debajo del 5% en las cuatro dimensiones, pero superando al socio mayor en el PIB pc. En el TLCAN, EUA es el socio mayor en todas las dimensiones económicas y en población, mientras que Canadá es el segundo socio -con excepción de la población. México se ubica como el socio relativamente menor, alcanzando una participación menor al 10% en términos de PIB y en la recepción de IED, y entre 15 y 30% en las otras dimensiones. A su vez, los bloques presentan diferencias significativas en todas las dimensiones a favor del TLCAN, debido a las grandes diferencias entre los socios mayores de cada acuerdo.

Bien puede señalarse que, por un lado, existen grandes diferencias entre los países de cada bloque, así como entre los dos bloques y, por otro, puede caracterizarse a Uruguay y México como los socios menores o economías relativamente pequeñas dentro de sus respectivos acuerdos regionales. Por sus dimensiones y características, el socio menor en el MERCOSUR es un país pequeño y en el TLCAN es un país grande. En este sentido, considerando particularmente el tamaño de los bloques y los países, las enormes diferencias en las magnitudes entre los bloques y los socios menores podrían generar mejores condiciones para los países del bloque del TLCAN, en términos relativos con los países del MERCOSUR, para aprovechar en mayor medida los beneficios del comercio y la integración.

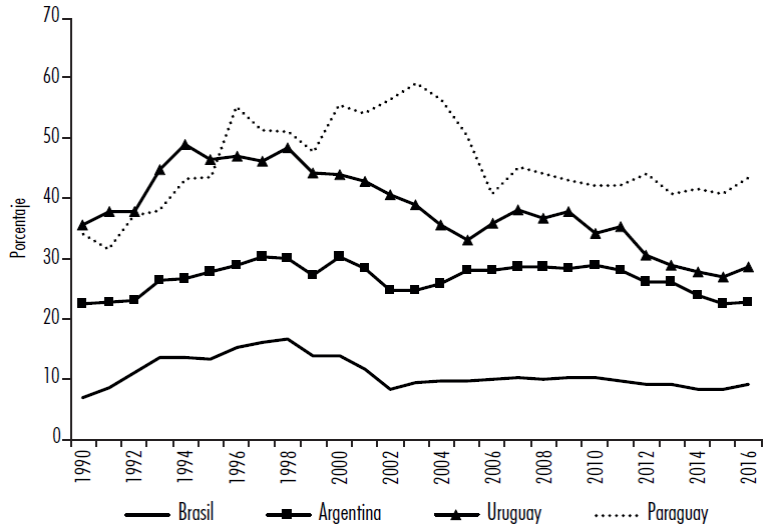

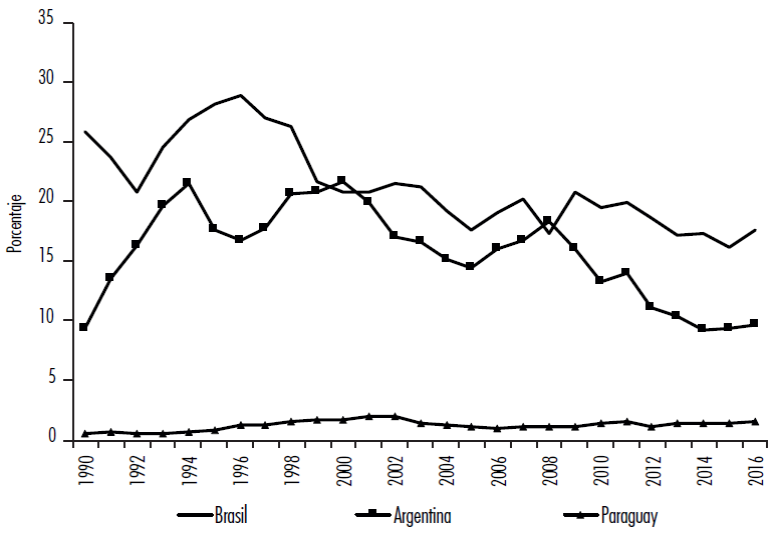

Respecto al intercambio comercial intrarregional, los bloques han tenido diferencias significativas. En el caso del MERCOSUR, los socios mayores tuvieron bajos niveles de comercio, mientras que en los países menores fue más relevante, aunque decreciente (véanse Gráfica 1 y Cuadro 2). En promedio para todo el periodo, el comercio tuvo los siguientes registros: Brasil 10%, Argentina 27%, Uruguay 35% y Paraguay 44%. Dado el peso de Brasil, el comercio del bloque evolucionó, en nivel y tendencia, de manera bastante similar a la del socio mayor.

Notas: *Comercio total es la suma de exportaciones (X) e importaciones (M); **Porcentajes calculados sobre valores en precios corrientes (US$).

Fuente: elaboración propia en base a datos de COMTRADE/WITS y WDI-Banco Mundial.

Gráfica 1 Países del MERCOSUR: participación del comercio intrarregional en el comercio total,* 1990-2016 (en porcentaje)**

Cuadro 2 Países del MERCOSUR y MERCOSUR: comercio y participación del comercio* intrarregional y extrarregional** en el comercio total, 1990-2000, 2001-2010, 2011-2016 (promedios, millones de US$ y %)***

| 1990-2000 | 2001-2010 | 2011-2016 | 1990-2000 | 2001-2010 | 2011-2016 | |||

| M | M | M | % | % | % | |||

| Brasil | Intrarregional | MERCOSUR | 11 941 | 22 446 | 38 548 | 13.7 | 10.0 | 9.0 |

| Extrarregional | RM | 73 655 | 180 638 | 316 559 | 84.6 | 80.8 | 73.9 | |

| China | 1 429 | 20 392 | 73 114 | 1.6 | 9.1 | 17.1 | ||

| Argentina | Intrarregional | MERCOSUR | 11 006 | 21 741 | 34 291 | 27.8 | 27.9 | 25.1 |

| Extrarregional | RM | 27 491 | 49 415 | 86 272 | 69.6 | 63.4 | 63.2 | |

| China | 1 030 | 6 778 | 15 929 | 2.6 | 8.7 | 11.7 | ||

| Uruguay | Intrarregional | MERCOSUR | 2 180 | 3 248 | 5 548 | 44.6 | 36.8 | 29.7 |

| Extrarregional | RM | 2 555 | 4 976 | 10 414 | 52.2 | 56.3 | 55.8 | |

| China | 158 | 608 | 2 688 | 3.2 | 6.9 | 14.4 | ||

| Paraguay | Intrarregional | MERCOSUR | 1 452 | 3 384 | 8 362 | 46.1 | 46.0 | 42.1 |

| Extrarregional | RM | 1 540 | 3 290 | 8 819 | 48.9 | 44.7 | 44.4 | |

| China | 160 | 684 | 2 696 | 5.1 | 9.3 | 13.6 | ||

| MERCOSUR | Intrarregional | MERCOSUR | 26 579 | 50 819 | 86 748 | 19.7 | 16.0 | 14.4 |

| Extrarregional | RM | 105 532 | 237 700 | 421 652 | 78.4 | 74.8 | 69.9 | |

| China | 2 486 | 29 080 | 94 840 | 1.8 | 9.2 | 15.7 |

Notas: *Comercio es (X+M); **Extrarregional se desagrega en Resto del Mundo (RM) y China; ***Porcentajes calculados sobre valores en precios corrientes (US$).

Fuente: elaboración propia con base en datos de COMTRADE/WITS y WDI-Banco Mundial.

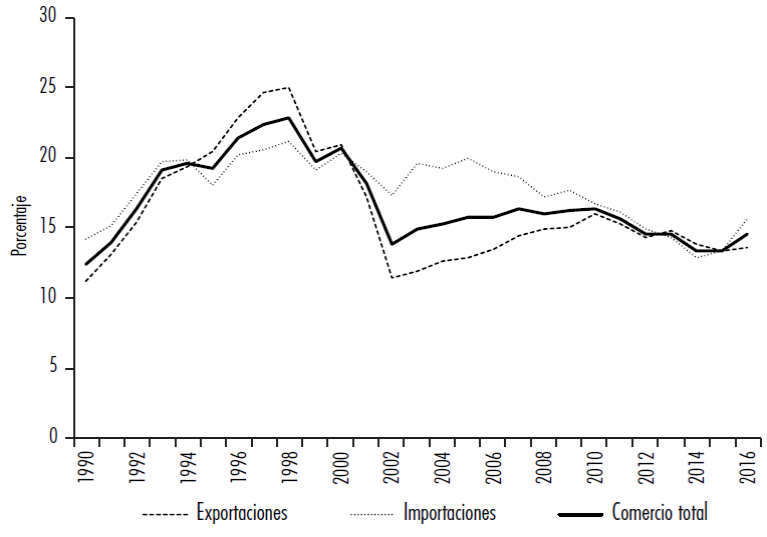

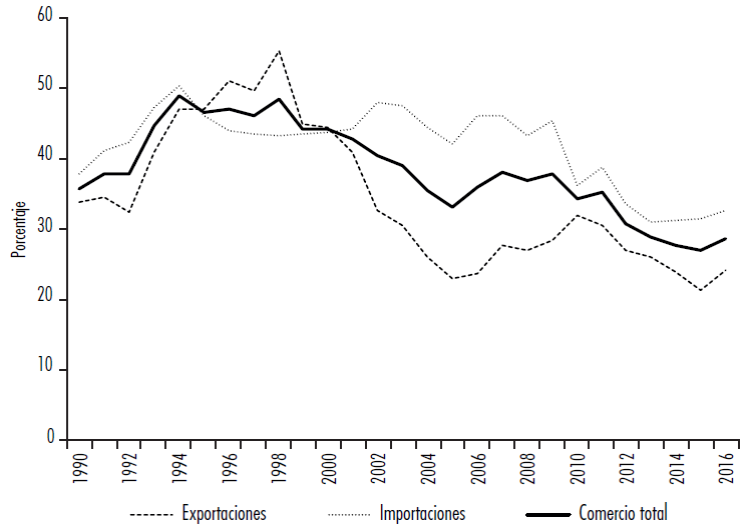

Por lo tanto, los niveles de intercambio intrabloque fueron bajos, con un promedio del 16% para todo el periodo (véanse Gráfica 2 y Cuadro 2), siendo un poco mayor en las importaciones (17% en promedio) que en las exportaciones (16% en promedio). Si bien el comercio intrarregional creció durante todo el periodo, el crecimiento del comercio extrarregional fue mucho mayor, por lo que la participación relativa del MERCOSUR fue decreciente. A su vez, se destaca el enorme crecimiento de la participación de China en todos los países, especialmente en Brasil.

Nota: *Porcentajes calculados sobre valores en precios corrientes (US$).

Fuente: elaboración propia en base a datos de COMTRADE/WITS y WDI-Banco Mundial.

Gráfica 2 MERCOSUR: participación de las exportaciones (X), importaciones (M) y comercio total (X+M) intrarregional en el total respectivo, 1990-2016 (en porcentaje)*

La evolución del comercio intrarregional se encuentra fuertemente asociada a diversos aspectos internos de cada país y del bloque, así como a profundas transformaciones en la economía global en las últimas décadas, en especial, la emergencia de China como potencia económica mundial.8 Como señalan Castilho y Puchet (2012), el MERCOSUR tuvo una baja profundidad en la integración económica, en la medida que el comercio intrazona tuvo poco crecimiento y no se generó una significativa integración productiva. Hiratuka (2016) señala que existió un crecimiento de la participación de los commodities en las exportaciones totales, principalmente de productos agropecuarios, alimentos, combustibles y minerales; predominando el comercio interindustrial con la mayoría de las regiones del mundo, a excepción de la región latinoamericana, donde el comercio tuvo un perfil con mayor participación de tipo intraindustrial asociado a un flujo de especializaciones intrasectoriales, sobre todo entre Brasil y Argentina. En este sentido CEPAL (2018) y Amar y García (2018), señalan que el intercambio bilateral entre los socios mayores se intensificó, aunque la integración productiva se sigue concentrando en algunos sectores, como el automotor, químico y plástico, y el complejo metalmecánico en sentido amplio, donde existe una fuerte presencia de empresas transnacionales, así como regímenes sectoriales específicos.

A su vez, el impacto de China ha sido relevante, en la medida que se produjo un aumento constante de la importancia de la nación asiática en las exportaciones y en las importaciones, un comercio predominantemente inter-sectorial, un aumento en el volumen absoluto y relativo en el nivel de amenaza directa al comercio, y una pérdida de market-share sobre todo entre 2001-2014 (Hiratuka, 2016).

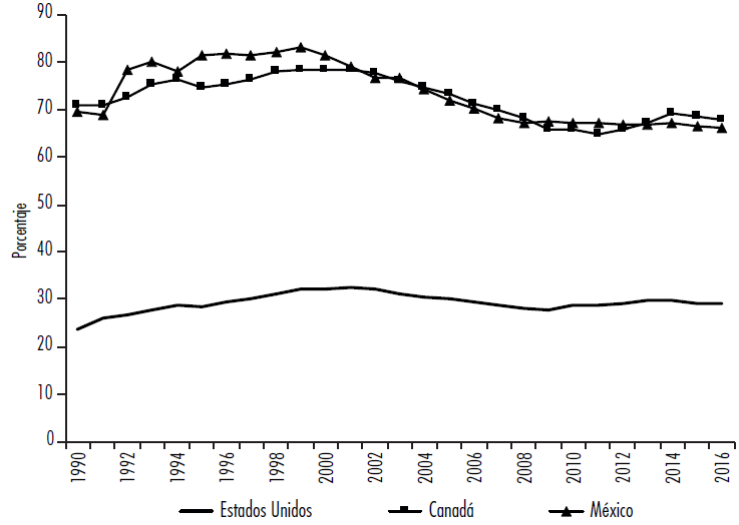

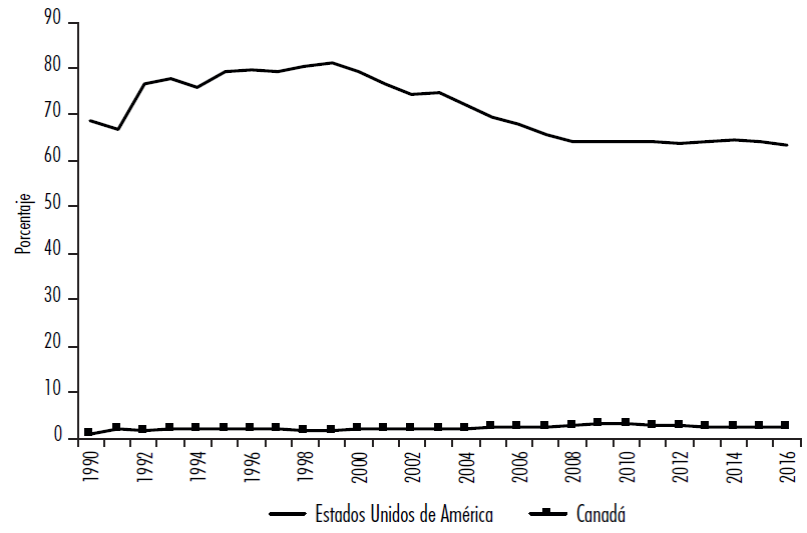

Por otro lado, en el TLCAN el comercio intrarregional ha sido relevante durante todo el periodo. En este bloque, el socio mayor EUA tuvo el menor nivel de comercio regional, mientras que en los otros países fue sumamente relevante, pero declinante desde los 2000 respecto a los niveles iniciales (véanse Gráfica 3 y Cuadro 3). En promedio para todo el periodo, las cifras fueron las siguientes: EUA 29%, Canadá 71% y México 71%. Dada la importancia de EUA, el comercio del bloque evolucionó, en nivel y tendencia, de forma similar a la del socio mayor.

Notas: *Comercio total es la suma de exportaciones (X) e importaciones (M); **Porcenta jes calculados sobre valores en precios corrientes (US$).

Fuente: elaboración propia con base en datos de COMTRADE/WITS y WDI-Banco Mundial.

Gráfica 3 Países del TLCAN: participación del comercio intrarregional en el comercio total,* 1990-2016 (en %)**

Cuadro 3 Países del TLCAN y TLCAN: comercio y participación del comercio* intrarregional y extrarregional** en el comercio total, 1990-2000, 2001-2010, 2011-2016 (promedios, millones de US$ y %)***

| 1990-2000 | 2001-2010 | 2011-2016 | 1990-2000 | 2001-2010 | 2011-2016 | |||

| M | M | M | % | % | % | |||

| EUA | Intrarregional | TLCAN | 397 682 | 779 040 | 1 116 790 | 29.4 | 29.7 | 29.3 |

| Extrarregional | RM | 889 422 | 1 543 555 | 2 128 156 | 65.9 | 58.8 | 55.8 | |

| China | 63 417 | 303 854 | 570 832 | 4.7 | 11.6 | 15.0 | ||

| Canadá | Intrarregional | TLCAN | 266 531 | 468 074 | 593 126 | 75.9 | 71.4 | 67.2 |

| Extrarregional | RM | 79 297 | 154 924 | 221 196 | 22.6 | 23.6 | 25.1 | |

| China | 5 491 | 32 481 | 68 120 | 1.6 | 5.0 | 7.7 | ||

| México | Intrarregional | TLCAN | 139 940 | 321 963 | 504 667 | 80.5 | 71.0 | 66.7 |

| Extrarregional | RM | 32 764 | 108 190 | 182 979 | 18.9 | 23.9 | 24.2 | |

| China | 1 094 | 23 443 | 68 445 | 0.6 | 5.2 | 9.1 | ||

| TLCAN | Intrarregional | TLCAN | 804 152 | 1 569 077 | 2 214 582 | 42.9 | 42.0 | 40.6 |

| Extrarregional | RM | 1 003 893 | 1 806 669 | 2 533 680 | 53.5 | 48.4 | 46.5 | |

| China | 67 592 | 359 778 | 706 047 | 3.6 | 9.6 | 12.9 |

Notas: *Comercio es (X+M); **Extrarregional se desagrega en Resto del Mundo (RM) y China; *** Porcentajes calculados sobre valores en precios corrientes (US$).

Fuente: elaboración propia con base en datos de COMTRADE/WITS y WDI-Banco Mundial.

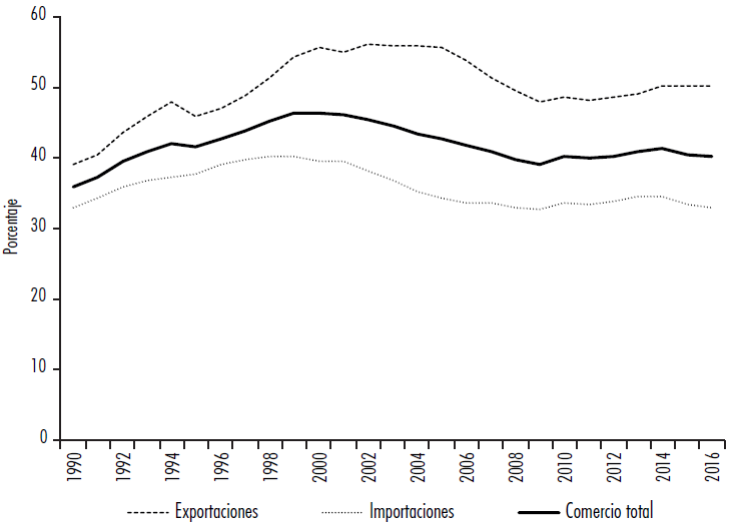

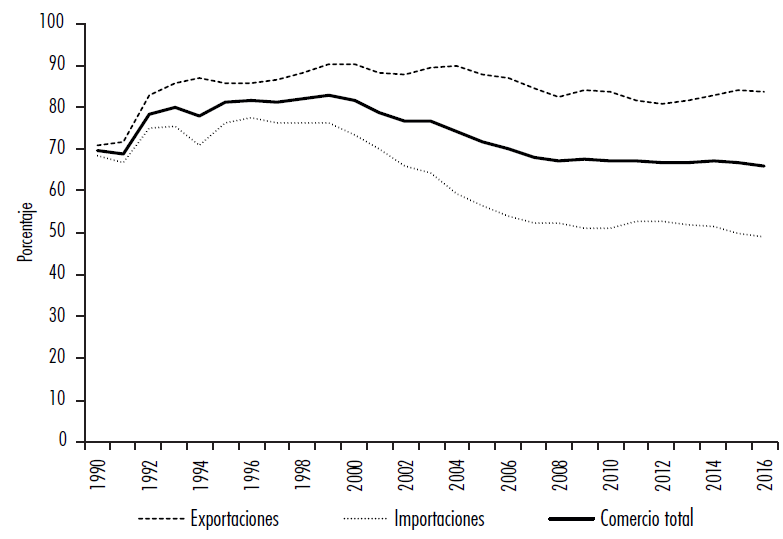

En el bloque, los niveles de intercambio fueron elevados, con un promedio del 42% para todo el periodo (véanse Gráfica 4 y Cuadro 3), siendo mayor en las exportaciones (50% en promedio) que en las importaciones (36% en promedio). Existieron tres etapas diferenciadas: crecimiento en los noventa, caída en los inicios de los 2000, y recuperación en los años recientes. La mayor parte del comercio fue extrarregional para EUA y el bloque, mientras que para Canadá y México fue intrarregional. Al igual que en el MERCOSUR, se destacó el gran crecimiento de la participación de China en todos los países, especialmente en EUA.

Nota: *Porcentajes calculados sobre valores en precios corrientes (US$).

Fuente: elaboración propia con base en datos de COMTRADE/WITS y WDI-Banco Mundial.

Gráfica 4 TLCAN: participación de las exportaciones (X), importaciones (M) y comercio total (X+M) intrarregional en el total respectivo, 1990-2016 (en %)*

El bloque, centrado en EUA, tuvo una fuerte integración con elevado comercio intrazona y cadenas de valor estructuradas, generándose una significativa integración productiva (Castilho y Puchet, 2012). De acuerdo con Dussel Peters y Ortiz (2016), la pauta predominante de comercio fue de tipo intra-industrial, lo que posibilitó el desarrollo y el fortalecimiento de las principales cadenas regionales: autopartes-automotriz, electrónica y combustibles. De todas maneras, el impacto de China en el TLCAN también ha sido relevante. En este sentido, Dussel Peters y Ortiz (2016) muestran que existe una creciente presencia de China en el comercio, cambios significativos en las estructuras y en los contenidos tecnológicos del comercio intra TLCAN y con China; crecientes niveles de competencia en las exportaciones intra TLCAN con las de China, y niveles muy elevados de amenazas directas de China al mercado del TLCAN, en particular en dos de las principales cadenas de producción del bloque: autopartes-automotriz y aparatos eléctricos.

Los socios menores: Uruguay en el MERCOSUR y México en el TLCAN

En el caso de Uruguay, el principal acuerdo de inserción internacional es el MERCOSUR, al que pertenece desde su fundación en 1991 como socio pleno. El principal socio comercial regional fue Brasil, seguido de Argentina, y la participación de ambos fue perdiendo relevancia en el transcurso del periodo, en especial desde los 2000 (véase Gráfica 5). En promedio para todo el periodo, el comercio bilateral regional tuvo los porcentajes relativos: Brasil 22%, Argentina 10% y Paraguay 2%. El intercambio comercial dentro del bloque, en términos relativos, fue perdiendo importancia, y alcanzó sus mayores niveles en los años noventa (superior al 40%) y disminuyó fuertemente desde los 2000 hasta la actualidad (en el entorno del 30%); sobre todo respecto a las exportaciones (véase Gráfica 6).

Notas: *Comercio total es la suma de exportaciones (X) e importaciones (M); **Porcentajes calculados sobre valores en precios corrientes (US$).

Fuente: elaboración propia con base en datos de COMTRADE/WITS y WDI-Banco Mundial.

Gráfica 5 Uruguay: participación por países del comercio intrarregional en el comercio total,* 1990-2016 (en %)**

Nota: *Porcentajes calculados sobre valores en precios corrientes (US$).

Fuente: elaboración propia con base en datos de COMTRADE/WITS y WDI-Banco Mundial.

Gráfica 6 Uruguay: participación de las exportaciones (X), importaciones (M) y comercio total (X+M) intrarregional en el total respectivo, 1990-2016 (en %)*

En los últimos años, el comercio con China creció significativamente, tanto en exportaciones como en importaciones, lo que llevó a que este país pasara a ocupar el primer lugar entre los socios comerciales a nivel de países individuales, y el segundo, detrás del MERCOSUR, considerando grandes bloques comerciales (véase Cuadro 2).

Los cambios en el comercio intrarregional se vinculan con el patrón de especialización del país, caracterizado por el comercio interindustrial, con exportación de materias primas y commodities de origen agropecuario e importaciones de bienes industriales y de mayor contenido tecnológico, como ha sido señalado en diversos trabajos.9 Sin embargo, en la región, especialmente con Argentina y Brasil, se ha desarrollado un comercio de tipo intraindustrial en diferentes segmentos o ramas industriales, principalmente productos químicos, plásticos y caucho, y en menor medida automóviles y autopartes, donde existe una fuerte presencia de filiales de empresas transnacionales y regímenes sectoriales específicos.10 De todas maneras, el patrón de especialización comercial predominante se profundizó en los últimos años a partir de la creciente relación comercial con China, por lo que, los flujos comerciales a la región disminuyeron significativamente, en términos relativos, así como la integración con el bloque y el comercio intraindustrial.

En el caso de México, su principal acuerdo es el TLCAN en el que participa como fundador y socio pleno desde 1994.11 Su principal socio comercial regional fue EUA y el comercio con él fue relevante durante todo el periodo, principalmente en los años noventa; mientras que el intercambio con Canadá fue bajo (véase Gráfica 7).

Notas: *Comercio total es la suma de exportaciones (X) e importaciones (M); **Porcentajes calculados sobre valores en precios corrientes (US$).

Fuente: elaboración propia con base en datos de COMTRADE/WITS y WDI-Banco Mundial.

Gráfica 7 México: participación por países del comercio intrarregional en el comercio total,* 1990-2016 (en %)**

En promedio para todo el periodo, el comercio bilateral regional tuvo los siguientes porcentajes relativos: EUA 72% y Canadá 2%. En consecuencia, el comercio intrarregional fue muy importante durante todo el periodo y alcanzó sus mayores niveles en los años noventa, para luego disminuir en los 2000 y mantenerse constante en años recientes. Las exportaciones fueron mayores al 80% y las importaciones también fueron elevadas, aunque con tendencia decreciente, pasando del 72 al 52% (véase Gráfica 8). En los últimos años existió un incremento significativo de las importaciones desde China, país que se convirtió en el segundo socio comercial (véase Cuadro 3).

Nota: *Porcentajes calculados sobre valores en precios corrientes (US$).

Fuente: elaboración propia con base en datos de COMTRADE/WITS y WDI-Banco Mundial.

Gráfica 8 México: participación de las exportaciones (X), importaciones (M) y comercio total (X+M) intrarregional en el total respectivo, 1990-2016 (en %)*

El patrón de especialización comercial predominante fue de tipo intraindustrial, en especial, con la región del TLCAN. México tiene una fuerte integración productiva regional y el TLCAN consolidó su rol como ensamblador y abastecedor de bienes manufacturados para el mercado de EUA, siendo a su vez un creciente proveedor de componentes usados en la industria ensambladora con origen en Asia (especialmente en China).

En el marco del acuerdo se fortalecieron y desarrollaron cadenas globales de valor, con el incremento del comercio y el aumento de inversiones, sobre todo con la llegada de nuevas empresas en México, en particular en la industria manufacturera y en cadenas como: autopartes-automotriz, hilo-textil-confección y electrónica (Dussel Peters y Ortiz, 2016).

A su vez, García y Puchet (2015) señalan algunos rasgos centrales de la relación México-EUA:

[…] la estructura comercial de México-EUA tiene características que hacen difícil y resistente modificar los grados de apertura de las economías y diversificar el comercio […] la trayectoria de México es la de una economía dominada por relaciones con su principal socio que la colocan en la situación de simple lugar de tránsito sin capacidad para afectar el funcionamiento de su socio comercial mediante la ruptura de sus vínculos de interdependencia.

3. Metodología

El análisis empírico se realiza con métodos y técnicas de análisis estructural, considerando matrices de intercambio comercial e índices sistémicos de integración (ISIs). La metodología tiene como referencias centrales los trabajos de Prakas et al. (2007) y García y Puchet (2015). En líneas generales, el punto de partida es la construcción de matrices de comercio (matrices anuales del periodo 1990-2016) para cada país del MERCOSUR y del TLCAN, así como matrices multi-países para cada bloque. Con base en dichas matrices, se plantea un modelo de proporciones fijas de relaciones comerciales, o modelo de entrada-salida del comercio, donde pueden definirse y calcularse diferentes medidas estructurales de la integración, entre ellas, los índices de integración sistémica (ISI s ) por exportaciones (ISI exp ), por importaciones (ISI imp ) y global (ISI global ), que como señalan los autores, representan la intensidad y la complejidad de un acuerdo de integración comercial. La definición de estos índices es la siguiente:

donde T, S y T´ son matrices de las proporciones de comercio inter-país entre los miembros del bloque (t ij , s ij ), los términos (t ii , s ii ) representan la proporción entre la demanda (oferta) interna y la demanda (oferta) global, y n el número de países que integran el acuerdo. Los índices varían entre 0 y 1, conforme se registra una mayor integración en el bloque.

Por otro lado, para calcular y analizar el aporte de los socios menores al proceso de integración, se utiliza la siguiente variación metodológica. En primer lugar, con base en las matrices de comercio de cada bloque, el MERCOSUR con cuatro socios y el TLCAN con tres, se calculan los tres ISI de cada uno de los bloques. En segundo, se consideran las matrices de comercio sin transacciones de los socios menores, es decir, la matriz del MERCOSUR con los cuatro países, pero sin transacciones comerciales de Uruguay, y la del TLCAN con tres países y sin transacciones comerciales de México. En estas matrices se calculan de nuevo los tres ISI de cada uno de los bloque, los cuales se nombran como ISI * . Por último, se calcula la diferencia entre los ISI obtenidos con la matriz de cada bloque y los ISI* que surgen de la matriz sin transacciones de los socios menores. Esta diferencia entre los respectivos índices señala el aporte que realizan los socios menores al proceso de integración en su bloque respectivo, desde el punto de vista de exportaciones e importaciones a nivel global.

4. Resultados

Los resultados de los diferentes ISIs calculados se presentan a continuación. En primer lugar, se muestran los ISIs de los dos bloques y entre los países de cada bloque, y en segundo los resultados de la aplicación de la metodología para los socios menores de los dos bloques. Los datos utilizados para la construcción de las matrices anuales del periodo 1990-2016 fueron los siguientes: PIB, consumo e inversión (demanda interna) a precios corrientes (US$), teniendo como fuente al Banco Mundial; y las estadísticas de comercio (exportaciones por destino e importaciones por origen) a precios corrientes (US$), con fuente COMTRADE/WITS.

Bloques y países

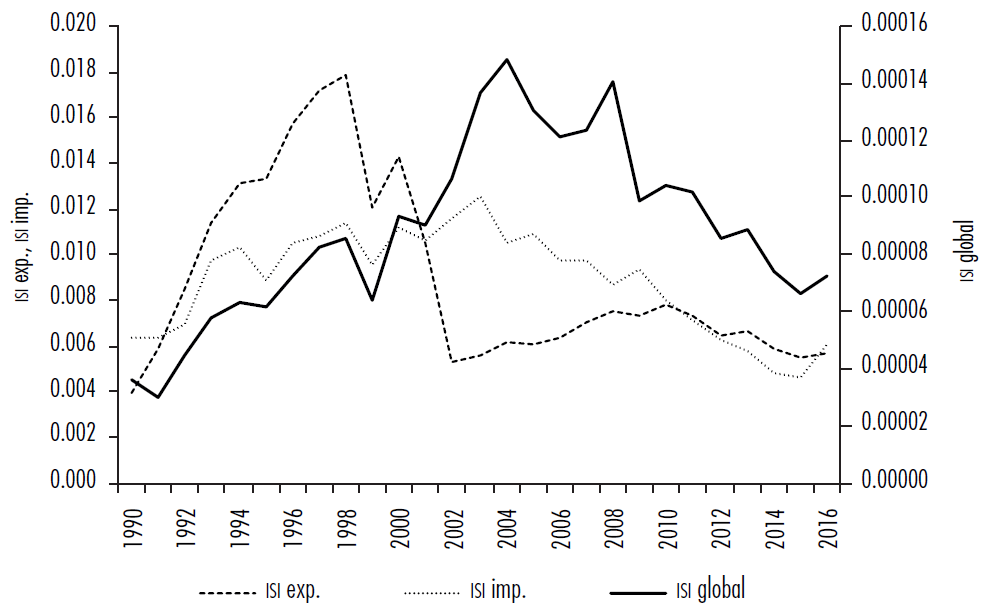

Para el MERCOSUR (véase Gráfica 9), los resultados señalan que el bloque tuvo bajos niveles de integración y dos etapas claramente diferenciadas. En la primera, desde el inicio del acuerdo hasta mediados de los 2000, el bloque tuvo un importante aumento en el grado de integración, principalmente por las exportaciones en los años noventa y, de manera permanente, por las importaciones. En contraste, en la segunda, desde mediados de los 2000 hasta años recientes, existió una caída significativa en la integración, sobre todo en las importaciones, dado que en las exportaciones los niveles continuaron siendo bajos. De esta manera, los niveles de integración del bloque en años recientes fueron similares a los existentes al inicio del periodo.

Estos resultados de la integración del bloque se encuentran asociados, en buena medida, a los cambios en el origen y en el destino del comercio, así como a la estructura y al perfil de especialización comercial de los países. Como fue mencionado anteriormente, los niveles de intercambio total dentro del bloque fueron bajos y decrecientes (en términos relativos), predominó el comercio extrarregional, especialmente interindustrial, y el creciente relacionamiento comercial con China generó fuertes efectos a nivel intrarregional. Si bien el intercambio bilateral entre Brasil y Argentina se intensificó, y existió cierto comercio intraindustrial, la integración productiva tuvo baja profundidad y se concentró en algunos sectores como: automotor, químico y plástico, y complejo metalmecánico en sentido amplio.

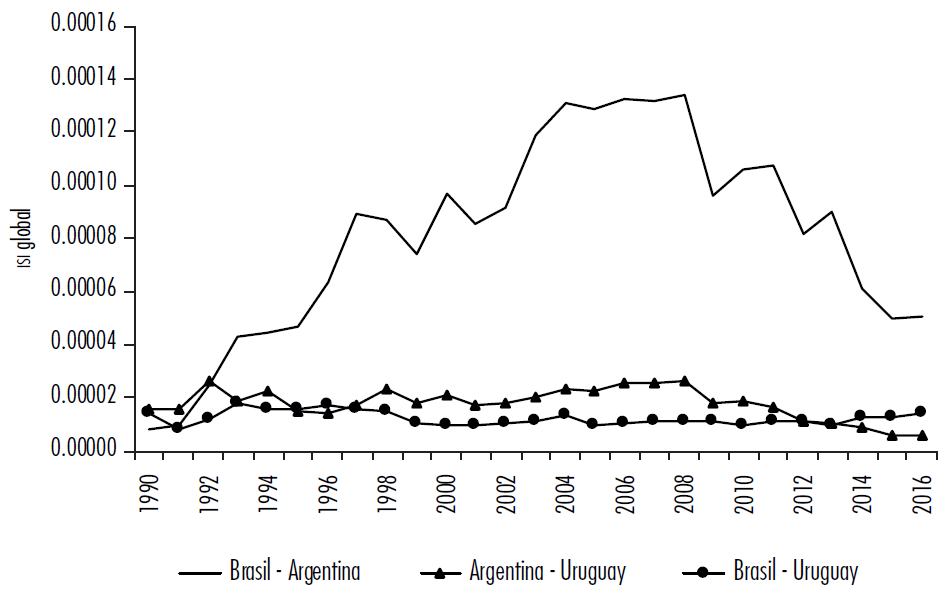

Considerando las relaciones entre los países12 (véase Gráfica 10), la vinculación comercial más importante fue la de los países grandes, que definieron tanto el nivel como la evolución de la integración para el bloque en su conjunto. La relación entre Brasil y Argentina tuvo bajos niveles de integración, con las dos fases ya mencionadas: aumento en los años noventa y en los 2000, y posteriormente, un retroceso significativo hasta niveles similares a los de los años noventa. La relación de uno de los socios menores (Uruguay), con los socios mayores fue marginal en términos del bloque y, en general, tuvo una evolución similar a la de los socios mayores. Si bien a nivel global fue más relevante la integración con Argentina, fue más estable con Brasil, especialmente desde los 2000.

Fuente: elaboración propia.

Gráfica 10 Países del MERCOSUR: indicador sistémico de integración global

En el caso del TLCAN (véase Gráfica 11), los resultados indican que durante el periodo el bloque incrementó su integración por las exportaciones, ya que disminuyó por el lado de las importaciones, y existieron tres etapas diferenciadas: en los años noventa ocurrió el mayor crecimiento en el grado de integración, en especial en las exportaciones; durante los 2000 disminuyó de manera significativa, especialmente del lado de las importaciones, aunque también en las exportaciones, alcanzando en este caso niveles similares los de mediados de la década anterior. Por último, en años recientes volvió a incrementarse en las exportaciones, aunque con menor intensidad que en los años noventa, y se mantuvo relativamente estable en las importaciones.

Los valores de los ISIs en este bloque resultan sustancialmente más altos que los del MERCOSUR. Estos resultados se explican, en buena medida, por los cambios en el origen y destino del comercio, así como a la estructura y el perfil de especialización comercial de los países. Los niveles de intercambio comercial dentro del bloque fueron elevados y crecientes, considerando todo el periodo, con una fuerte integración productiva en torno a cadenas de valor estructuradas, sobre todo, las cadenas regionales de autopartes-automotriz, electrónica y combustibles. De todas maneras, la creciente relación comercial con China generó importantes efectos a nivel intrarregional.

A nivel de países (véase Gráfica 12), la relación de mayor importancia fue entre EUA y Canadá, con las tres fases mencionadas, y que definió, en gran medida, el nivel y la evolución del bloque. Sin embargo, durante todo el periodo creció la importancia de la relación entre EUA y México, por las exportaciones, alcanzando en años recientes niveles similares a la relación entre EUA y Canadá. Las relaciones entre México y Canadá, si bien se incrementaron durante el periodo, a nivel del bloque en su conjunto continúan siendo marginales.

Los resultados presentados sugieren claramente que el MERCOSUR y el TLCAN tuvieron trayectorias divergentes en sus niveles y tendencias de integración comercial (véanse Gráficas 9 y 11). El grado de integración del MERCOSUR fue sustancialmente menor al del TLCAN, tanto por las exportaciones, como por las importaciones, y a nivel global. Los índices de integración divergen: los del MERCOSUR son menos de un décimo que los del TLCAN. Las tendencias también muestran diferencias significativas en la medida que, mirando todo el periodo, la integración del MERCOSUR tuvo escasos avances; mientras que en el TLCAN existió un crecimiento relevante. A su vez, en el MERCOSUR el índice global sigue al que mantienen Brasil y Argentina (véase Gráfica 10), y en el TLCAN, éste sigue al de EUA y Canadá (véase Gráfica 12). En el MERCOSUR ninguna otra integración bilateral se aproxima a esa trayectoria de los socios mayores (véase Gráfica 10); en tanto que en el TLCAN el índice de EUA-México se aproxima al del bloque (véase Gráfica 12). Por lo tanto, se puede concluir que las integraciones están dominadas por el eje de los socios mayores.

Socios menores: Uruguay y México

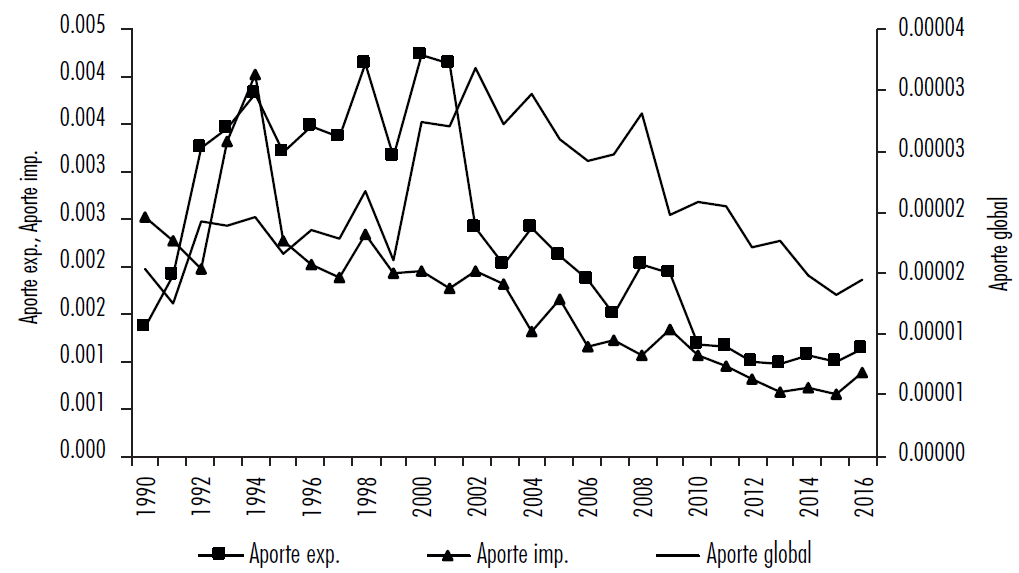

Para Uruguay, los resultados de la aplicación de la metodología para analizar los socios menores indican que su aporte al proceso de integración fue bajo y decreciente, tanto a nivel de las exportaciones e importaciones, como a nivel global (véase Gráfica 13). Los mayores valores se alcanzaron en la década de los noventa, en especial respecto a las exportaciones, y desde entonces han disminuido de manera permanente hasta registros aún menores que al inicio del proceso de integración.

Fuente: elaboración propia.

Gráfica 13 Aporte de Uruguay en el MERCOSUR: exportaciones (exp.), importaciones (imp.) y global

Estos resultados reflejan la caída significativa de los flujos comerciales con la región, en términos relativos, vinculados a la profundización del patrón de especialización comercial predominante, en especial, a partir del creciente relacionamiento comercial con China. De todas maneras, con la región -especialmente con Argentina y Brasil-, ha sido relevante el comercio intraindustrial en diferentes segmentos o ramas industriales como productos químicos, plásticos y caucho, y en menor medida automóviles y autopartes, sectores donde existe fuerte presencia de filiales de empresas transnacionales y regímenes sectoriales específicos.

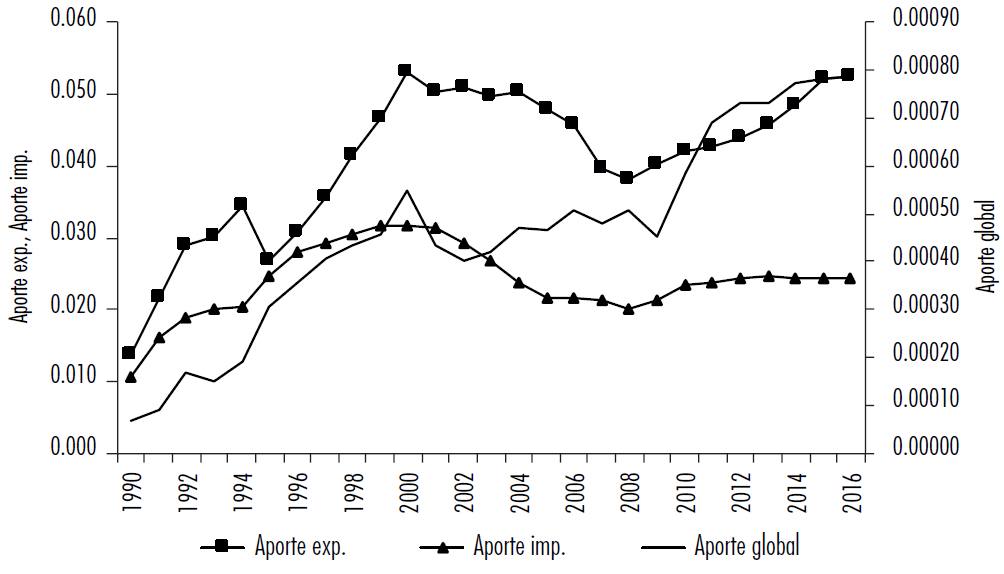

En contraste, el aporte de México a la integración del TLCAN fue significativo y creciente, por el lado de las exportaciones, aunque también en las importaciones, lo cual se reflejan en el significativo crecimiento del índice global (véase Gráfica 14). En concordancia con la evolución de la integración del bloque, el mayor aporte ocurrió en la década de los noventa y, en menor medida, en años recientes, mientras que en los 2000 disminuyó. Los resultados reflejan el enorme incremento del comercio regional, en especial de las exportaciones, asociadas a la profundización del patrón de especialización predominante de tipo intraindustrial con la región y la integración a cadenas de valor regionales fuertemente estructuradas en la industria manufacturera como: autopartes-automotriz, hilo-textil-confección y electrónica.

Fuente: elaboración propia.

Gráfica 14 Aporte de México en el TLCAN: exportaciones (exp.), importaciones (imp.) y global

Los resultados muestran que Uruguay y México tuvieron trayectorias divergentes en sus niveles y tendencias de integración comercial. El grado de integración y aporte de Uruguay fue sustancialmente menor al de México, tanto por exportaciones e importaciones, como a nivel global. Los índices de integración divergen: los de México superaron a los de Uruguay aproximadamente 20 veces (en promedio para todo el periodo). Las tendencias también muestran diferencias significativas, en la medida que la integración de Uruguay tuvo escasos avances y un profundo retroceso, mientras que el de México tuvo un crecimiento significativo. Los índices reflejan las profundas asimetrías que han experimentado los dos países en sus procesos de integración a sus respectivos bloques y, por lo tanto, las diferencias en relación a los potenciales efectos positivos en términos de intercambio comercial con los socios regionales. Como fue señalado, esta divergencia se encuentra asociada tanto a la evolución de la integración de los bloques como a los cambios en origen y destino del comercio, así como las transformaciones de la estructura del comercio y perfil de especialización de los países.

5. Conclusiones

Desde su conformación hace más de dos décadas, los dos bloques más importantes de las Américas en términos económicos y comerciales -el MERCOSUR y el TLCAN-, tuvieron trayectorias divergentes en sus procesos de integración comercial. A su vez, estos procesos vistos como los responsables de la constitución de los bloques hacen posible constatar que proponerse una institucionalidad más ambiciosa no necesariamente produce una mayor integración. La evidencia y los resultados con base en métodos y técnicas de análisis estructural sugieren que, más allá de que ambos bloques hayan atravesado diferentes etapas de mayor o menor integración, el MERCOSUR no registra avances significativos y continúa siendo un bloque poco integrado; mientras que el TLCAN, en contraste, profundizó la integración entre sus socios a lo largo del periodo.

En el MERCOSUR predominó fuertemente la relación bilateral del socio grande Brasil con Argentina, siendo poco relevante la vinculación con el socio menor Uruguay, mientras que en el TLCAN, si bien la relación principal fue la del país grande EUA con Canadá, el socio relativamente menor que es México, profundizó su integración y pasó a ocupar un lugar cada vez más relevante en el esquema comercial del bloque.

Estos resultados divergentes en la integración de los dos bloques se encuentran estrechamente vinculados con los cambios en el origen y en el destino del comercio, así como en la estructura y el perfil de especialización comercial de países y bloques. En el MERCOSUR, los niveles de intercambio total dentro del bloque fueron bajos y decrecientes (en términos relativos), predominó el comercio extrarregional, especialmente interindustrial, y el creciente relacionamiento comercial con China generó fuertes efectos a nivel intrarregional.

Si bien el intercambio bilateral entre Brasil y Argentina se intensificó, y existió cierto comercio intraindustrial, la integración productiva tuvo baja profundidad y se concentró en algunos sectores, como el automotor, químico y plástico, y el complejo metalmecánico en sentido amplio. La situación en el TLCAN fue diferente, ya que los niveles de intercambio comercial dentro del bloque fueron elevados y crecientes considerando todo el periodo, con una fuerte integración productiva en torno a cadenas de valor estructuradas, principalmente las cadenas regionales de autopartes-automotriz, electrónica y combustibles. El creciente relacionamiento comercial con China generó importantes efectos a nivel intrarregional.

En este contexto, los socios considerados menores -Uruguay y México-, tuvieron grandes diferencias en la integración a sus respectivos acuerdos y, por lo tanto, un aporte claramente diferente, siendo mucho más importante en el caso de México que en el de Uruguay.

Como muestran los resultados, el aporte de Uruguay al proceso de integración fue bajo y decreciente a nivel de las exportaciones e importaciones, los mayores valores se alcanzaron en la década de los noventa, en especial por el lado de las exportaciones, y desde entonces disminuyeron de manera permanente hasta tener registros incluso menores que al inicio del proceso de integración. La caída significativa de los flujos comerciales con la región, en términos relativos, se vincula a la profundización del patrón de especialización comercial predominante, en especial, a partir de la creciente relación comercial con China. De todas maneras, ha sido relevante el comercio intra-industrial a nivel regional en diferentes segmentos o ramas industriales con la región, especialmente con Argentina y Brasil, en productos químicos, plásticos y caucho, y en menor medida automóviles y autopartes, sectores donde existe fuerte presencia de filiales de empresas transnacionales y regímenes sectoriales específicos.

En contraste, el aporte de México a la integración del TLCAN fue significativo y creciente, por el lado de las exportaciones, aunque también de las importaciones. En concordancia con la evolución de la integración del bloque, el mayor aporte ocurrió en la década de los noventa y, en menor medida, en años recientes, mientras que en los 2000 disminuyó. El enorme incremento del comercio regional, en especial de las exportaciones, se encuentra asociado a la profundización del patrón de especialización predominante de tipo intrain-dustrial con la región y la integración a cadenas de valor regionales fuertemente estructuradas en la industria manufacturera como autopartes-automotriz, hilo-textil-confección y electrónica. Estos resultados muestra las divergencias de los países en sus procesos de integración a sus respectivos bloques y, por lo tanto, a los potenciales efectos positivos en términos de intercambio comercial con los socios regionales.

La metodología del análisis estructural de carácter macroeconómico se enfoca en los encadenamientos producidos por las relaciones comerciales entre países y permite medir tanto la interdependencia entre los mismos como el papel de sus tamaños relativos. Al mismo tiempo es el inicio requerido para articular, considerando la composición sectorial de las magnitudes totales, el nivel macro con el meso-económico en la medida de que se disponga de matrices de transacciones por bloque que estén clasificadas, de manera consistente, tanto entre países como de forma intersectorial.