texto en

texto en  Inglés (pdf)

Inglés (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink1. Introducción

Las Instituciones de Microfinanzas (IMF) apuntan a la generación de un impacto social que sea sustentable en el tiempo, a través de la provisión de un flujo de crédito que le permita al beneficiario lograr un desarrollo progresivo de su emprendimiento. Para que estas instituciones aseguren la continuidad operatoria crediticia, es necesario que mantengan su propia sustentabilidad financiera.

Dicha sustentabilidad requiere, por un lado, del seguimiento de indicadores económicos a nivel operativo y financiero, tomando en cuenta niveles de ingresos, salarios y otros gastos en los que incurre la institución para llevar adelante sus actividades. Aunque también resulta fundamental analizar el grado de recuperación de sus préstamos -los niveles de mora o morosidad-, ya que la calidad de la cartera crediticia es, normalmente, el activo de mayor tamaño administrado por la IMF (Bekerman y Ozomek, 2003).

Al investigar sobre las características que presentan los prestatarios, pueden plantearse diversas preguntas como las siguientes: ¿son las mujeres mejores pagadoras que los hombres?, ¿cómo inciden en el repago del préstamo, y en la puntualidad, indicadores tales como: el nivel de pobreza de los prestatarios, su educación, su grado de acceso a otras fuentes de financiamiento, el proceso de educación financiera, el monto y/o el plazo del crédito, la evaluación y el seguimiento que realiza cada asesor, la cercanía geográfica del prestatario a la institución? En síntesis, en este trabajo se analizan los resultados empíricos obtenidos a partir de la riqueza que brindó el acceso a la base de datos de una institución con una historia de 17 años otorgando microcréditos.

En la primera parte se presentan conceptos generales vinculados con la temática de las microfinanzas como herramienta de acceso al crédito para sec tores de bajos recursos, con la importancia de enfrentar la mora como medio para asegurar la sustentabilidad de las instituciones en el largo plazo, así como antecedentes asequibles en la literatura y resultados de experiencias similares en Latinoamérica. En la segunda parte se sintetizan las principales característi cas de la Asociación Civil Avanzar. La tercera parte se refiere a la metodología y las hipótesis que guían este trabajo. Los resultados se presentan en la cuarta parte, donde se analiza el comportamiento de cada una de las variables toma das en consideración. En la quinta parte se efectúa al análisis econométrico, que brindará un soporte técnico al estudio composicional del apartado previo. Finalmente se esbozan las conclusiones.

2. Importancia del acceso al crédito para los sectores carenciados y del control de mora

Estudios previos

La literatura económica abunda en definiciones, experiencias internacionales y extensos análisis respecto al mundo microfinanciero. El argumento colectivo admite a las microfinanzas como un sistema de financiación innovador frente a los instrumentos adoptados por el mercado bancario formal. La palabra "pobreza" surge como un imperativo al abordar la temática, ya que las microfinanzas tienen como objetivo la mejora en la calidad de vida de los individuos de reducidos ingresos que realizan actividades económicas en pe queña escala y bajo condiciones de informalidad laboral (Sacroiski y Urturi, 2004; Muñoz, 2007).

La existencia de programas e instituciones orientadas a mitigar las situaciones de vulnerabilidad social a partir de servicios financieros data de casi cuatro décadas, desarrollándose con rapidez en las economías periféricas, desde la valiosa experiencia del académico Muhammad Yunus y del Banco Grameen en Bangladesh, en 1976 (Yunus, 1997).

Sacroiski y Urturi (2004) caracterizan al microcrédito por su destino específico; se dirigen a unidades productivas de baja capitalización que operan bajo riesgo propio en el mercado y se basan fundamentalmente en el trabajo de sus miembros, procurando mejorar las condiciones de autoempleo. Identifican los esquemas del microcrédito por su diseño distintivo e innovador, la utilización de garantías no patrimoniales basadas en avales solidarios, de terceros o institucionales, la progresividad creciente en los montos de los préstamos a lo largo del tiempo y la inclusión de planes de devolución basados en periodos breves. También reconocen la importancia de las relaciones de proximidad que se efectúan en las instituciones proveedoras de microcrédito; el seguimiento directo, el contacto y la cercanía con el prestatario son atributos propios de los esquemas microfinancieros.

Armendáriz y Morduch (2011) remarcan al riesgo como elemento principal para desestimar la atención de los pobres. Asumen sus causas en la información incompleta de los bancos sobre los prestatarios de bajos recursos, y la falta colateral de éstos para ofrecer una garantía aceptable. A estas fallas del mercado de crédito formal, los autores adicionan los altos costos de transacción y las dificultades para hacer cumplir los contratos. Concluyen que, sin un financiamiento adecuado, los aspirantes más pobres jamás podrían alcanzar la escala requerida para competir con empresarios mejor dotados, lo que lleva a una trampa de la pobreza relacionada con el crédito.

Se entiende, entonces, a las microfinanzas como una nueva forma de romper el círculo vicioso que ve a la pobreza como reproductor de mayor pobreza, al reducir los costos de transacción y superar los problemas de información. Al utilizar metodologías de trabajo basadas en el uso de información privada y el seguimiento directo de los créditos, entre otras características, las IMF logran disminuir el mencionado efecto sobre el riesgo de la selección adversa (Domínguez et al., 2007).

Importancia del seguimiento de la mora

La morosidad, per se, no implica una pérdida definitiva para la institución, pero sí determina la clasificación del crédito y exige que la institución constituya una provisión contable para respaldar el no pago total o parcial de un préstamo.

Con relación a los efectos del retraso en el pago de los prestatarios en el funcionamiento de las IMF, Ledgerwood (1999) señala dos problemas fundamentales:

Disminución de liquidez por gastos de control y seguimiento de los créditos atrasados.

Disminución de ingresos financieros y aumento de los gastos operativos de recuperación de créditos.

Shaffer y Westley (1997) explican que ante elevados niveles de morosidad, los asesores de crédito estarían obligados a utilizar una porción considerable de su tiempo en interacciones negativas con los prestatarios, con el fin de lograr una adecuada vigilancia de los créditos colocados, en contraposición con el ideal de una institución de ayuda y respaldo hacia sus beneficiarios. Además, se podría afectar la relación de largo plazo de las IMF con los mismos, deteriorando su lealtad y generando un efecto de contagio negativo en el resto de los prestatarios.

Se reconoce, entonces, que un elevado número de créditos en condición de retraso o de no pago es una de las principales causas de insolvencia y descapitalización, lo que finalmente atenta, en el largo plazo, contra la solidez y el sostenimiento de la institución (Ledgerwood, 1999).

Experiencias similares y trabajos previos realizados en el marco de la Asociación Civil Avanzar

Latinoamérica cuenta con una extensa experiencia en el desarrollo de las microfinanzas. Países como Perú y Bolivia emergen como exponentes de la región a la hora de implementar estrategias de crédito para el desarrollo local. Hay múltiples trabajos que analizan la morosidad en las microfinanzas para estos países (Aguilar y Camargo, 2004; Murrugarra y Ebentreich, 1999; Romero, 2007), desde enfoques macroeconómicos, de solvencia financiera y desde las regulaciones estatales, entre otros. También se han presentado estudios que focalizan en las características inherentes de los prestatarios, de los hogares o de los emprendimientos, pero buscan determinar la influencia en el acceso al crédito (Diaz, 2008) o en la educación financiera (Mejía y Rodríguez, 2016).

Sin embargo, los estudios con enfoque sociodemográfico son escasos para Latinoamérica. Se destaca el estudio de Clavijo (2016), quien ahonda en las variables socioeconómicas de los microempresarios y del emprendimiento de IMF de Colombia y los estudios de Bekerman y Ozomek (2003) y de Renaud e Iglesias (2008), ambos para la Asociación Civil Avanzar en Argentina.

Por su parte, Bekerman y Ozomek (2003) plantearon la importancia de analizar las diferencias que presentan los prestatarios incobrables frente a los "buenos prestatarios" como herramienta fundamental para el manejo de la mora de la institución. En su estudio, corroboraron que, tanto el nivel de ingreso, la experiencia previa en la realización de actividades económicas, el plazo de los créditos, la cantidad de trabajadores en la microempresa, la antigüedad del prestatario como residente de la villa, su estado civil y la cantidad de hijos, son variables que inciden sobre el comportamiento crediticio. La originalidad de dicho estudio nos lleva a tomarlo como punto de partida, incorporándole nuevas variables disponibles.

Renaud e Iglesias (2008), por su parte, realizaron una comparación entre prestatarios y un grupo de control para diferenciar a los pagadores "buenos" de los "malos". Dichos autores tomaron como referencia las características del crédito (monto, plazo, antigüedad del prestatario con la IMF, la zona geográfica de residencia y el rubro de la actividad). Los resultados obtenidos demostraron el impacto positivo sobre el cumplimiento de la cantidad, el monto y la antigüedad de los créditos. Del mismo modo calificaron a los emprendedores que operaban en el sector servicios y a los que vivían cerca de la institución.

3. La Asociación Civil Avanzar para el desarrollo humano

Esta institución tuvo sus inicios a principios del 2000, liderado por docentes y estudiantes de la Facultad de Ciencias Económicas de la Universidad de Bue nos Aires, conformándose como una organización sin fines de lucro. Su objetivo era contribuir a mejorar las condiciones de vida de los microemprendedores más carentes, y su área de trabajo alcanza a los barrios del sur de la Ciudad Autónoma de Buenos Aires, en mayor medida más afectados por la pobreza y la falta de oportunidades laborales (Villa Soldati, Villa Lugano, Mataderos y Villa Riachuelo).2

Para alcanzar sus objetivos, Avanzar se orienta, por un lado, a extender el acceso al crédito a los microempresarios de sus áreas de trabajo para evitar que la falta de financiamiento limite sus posibilidades de crecimiento, y por otro lado, lleva adelante actividades de formación para lograr el desarrollo de capacidades y la creación de oportunidades de empleo para la vasta cantidad de personas que están desocupadas o que ya son microemprendedores.

Dentro del universo de IMF existen las que se orientan esencialmente a alcanzar sustentabilidad y excedentes financieros, mientras que otras hacen mayor enfoque en los impactos socioeconómicos. En ese contexto, si bien Avanzar apunta a profundizar el impacto social de los microcréditos otorgados, también se orienta a la meta de lograr su propia sustentabilidad financiera como única forma de asegurar la perdurabilidad del proyecto a través del tiempo. Esta es una fortaleza que distingue a Avanzar de otras instituciones sin fines de lucro más pequeñas en tanto realiza un seguimiento estricto de los prestatarios, de la mora y de los avances necesarios que se van dando hacia la sostenibilidad financiera. Las actividades regulares se potencian marcadamente a través del desarrollo de cursos, tutorías y el incentivo a la participación en distintas plataformas de comercio virtual, que apuntan al desarrollo de capacidades y de la autonomía de los prestatarios.

Con respecto a las instituciones mayores y con fines de lucro, la fortaleza de Avanzar se basa en su misión, que es llegar a los sectores más pobres, aunque ello implique mayores costos en el otorgamiento de los créditos. Los altos costos se vinculan esencialmente con el pequeño monto de los créditos que necesitan dichos sectores y con los mayores niveles de morosidad que registran las personas que reciben un crédito por primera vez.

El hecho de que los créditos sean pequeños (en promedio un crédito de Avanzar alcanza los 300 dólares) hace que los montos que las instituciones reciben en concepto de interés sean también pequeños respecto al esfuerzo que demanda lograr que los nuevos prestatarios cumplan con los requisitos mínimos para el otorgamiento del crédito. Sin duda, esto demanda por lo general mayor empleo de capital humano. Este costo se ve agravado por la realización de cursos, talleres y tutorías (como ya se ha mencionado) considerados necesarios para mejorar la calidad del negocio de los emprendedores. Para Argentina, esos costos de capital humano se vuelven mucho más onerosos, en virtud de que sus niveles salariales son superiores a los de otros países de América Latina.

En ese contexto, Avanzar tiene dos sistemas de tasas de interés nominal anual para los créditos que otorga a sus prestatarios. Una para los más desfavorecidos que es del 24% y otra para aquellos que han avanzado en la gestión de sus negocios que es del 65%. Pese a que las tasas parecen ser altas, es necesario hacer algunas aclaraciones. En primer lugar, se debe tener en cuenta que la inflación en Argentina se ubica en niveles cercanos al 25% desde 2007, con algunos picos en los últimos años, lo que impacta en forma negativa sobre el valor real de la cartera de la institución. En segundo lugar, la tasa interbancaria que se cobra actualmente en Argentina alcanza a más del 40%, nivel que se eleva al 70% para la financiación de las tarjetas de crédito.

Por último, resulta necesario remarcar otra distinción de Avanzar por sobre otras IMF del país, y es su importante vinculación con la Universidad de Buenos Aires, lo que implica que sus actividades de campo se relacionen estrechamente con las investigaciones que realizan becarios y estudiosos de dicha universidad.

4. Metodología, hipotesis y clasificación de los prestatarios Según su condición Frente a la mora

Al momento de registrar a los interesados para acceder a su primer préstamo, los agentes de crédito realizan una extensiva toma de datos, compuesta por variables cualitativas y cuantitativas. Sobre 2,500 prestatarios de la Asociación Civil Avanzar que tienen o han tenido microcréditos, se logró completar una base de un total de 861 prestatarios, que computan ingresadas al registro todas las variables que se tuvieron en consideración. Luego se realizó un cruzamiento con la base interna de morosidad: un registro mensual que efectúan los asesores para identificar y medir las cuotas impagas.

De esta forma se consideraron 13 potenciales variables que fueron clasificadas en tres grupos: personales, relacionadas al hogar y relacionadas al crédito. Asimismo, el análisis ex post de la experiencia crediticia permite dividir a los participantes en cuatro grupos, de acuerdo con su grado de cumplimiento con el pago de las cuotas pactadas.

Por un lado, están a aquellos individuos considerados como "excelentes pagadores" (EP) y "buenos pagadores" (BP), que engloban el grupo de "prestatarios con baja mora" (PBM). Los primeros muestran una condición de perfecto cumplimiento del pago, sin haber presentado retraso alguno durante los años de análisis. Para los BP se admite un máximo de retraso mensual, considerado un plazo contingente y sin mayores percances administrativos para la institución, tanto en términos de liquidez como de solvencia financiera.

Por otro lado, los dos grupos cuyos integrantes tienen un retraso significativo fueron denominados "morosos" (MS) e "incobrables" (IS), y ambos son identificados como "prestatarios con alta mora" (PAM), teniendo los primeros una brecha de retraso en el pago de entre uno y tres meses; para los is el atraso estimado es superior al trimestral. Todos los prestatarios comenzaron su vínculo con Avanzar en condición de EP, y se les asignó otro estado si durante la totalidad del periodo analizado se retrasan en uno o más pagos. De esta forma, se lo registra como BP, MO o IS, dependiendo de la cantidad de días que haya mantenido su mayor mora.

Es a partir del reconocimiento de la relevancia de las características personales, del hogar y del crédito en los prestatarios, que se determina un conjunto de hipótesis vinculadas a la significancia de las variables expuestas para explicar el comportamiento financiero de los prestatarios.

Hipótesis de trabajo

Hipótesis sobre el impacto de las variables personales

Se asume que ciertas características intrínsecas de los individuos podrían inferir en su calidad de prestatarios puntuales o impuntuales en el pago. Entre ellas están: la edad, la nacionalidad, el sexo, la educación y el estado civil.

Para la primera variable, se proyecta que los individuos que se encuentran en el ciclo ascendente y descendente del desarrollo laboral tendrían una menor capacidad de pago por su falta de experiencia y su baja propensión hacia la actividad laboral, respectivamente; lo que incrementaría su vulnerabilidad y, por lo tanto, su capacidad de repago.

En cuanto a la nacionalidad, no se espera que sea significativa para dirimir la cultura crediticia; a priori no hay argumentos teóricos que supongan que esta característica innata de la población podría implicar comportamientos disímiles en el pago de las deudas. Distinta es la hipótesis respecto al sexo; se han publicado diversos estudios sobre la hipotética ventaja comparativa de las mujeres como clientes de las microfinanzas, los argumentos residen, principalmente, en que ellas encuentran más inaccesible las oportunidades o servicios económicos, y aprecian mejor aquellos que efectivamente consiguen (Rahman, 1997).

Además, supone que el nivel de educación general será relevante para mejorar la situación del prestatario, al otorgarle mayores competencias para manejar su actividad lucrativa, su dinero o sus inversiones (Renaud e Iglesias, 2008). Sobre la hipótesis que refiere al estado civil, se enfatiza que los prestatarios que viven en pareja pueden presentar un complemento o ingreso alternativo derivado de otra actividad realizada por el cónyuge, que podría cumplir un rol de garantía ante una contingencia.

Hipótesis vinculadas con las características del hogar

Se refieren a las necesidades y las urgencias de los prestatarios con relación al entorno familiar. Así se trabajaron variables que daban cuenta de la cercanía del hogar respecto a la IMF, la situación residencial (arrendatario, propietario, prestamista), el ingreso del hogar declarado, y la cantidad de individuos residentes.

En lo que concierte a la primera hipótesis, al vivir cerca del establecimiento, los asesores pueden acercarse con mayor periodicidad al hogar del presta tario a realizar el seguimiento. Así, se aceleran las transacciones, se adquiere y refresca la información pertinente y se generan vínculos de confianza que mejoran el cumplimiento. Respecto a la situación residencial, la necesidad de pagar un alquiler (en situaciones de contingencia), se podría sobreponer al pago del crédito, impactando en su puntualidad.

A considerar la capacidad de endeudamiento de los microempresarios, se asume que los prestatarios con menores ingresos tendrían una mayor tendencia hacia la morosidad, por ser más vulnerables en los momentos de crisis. En contraposición, los de mayores ingresos tendrán más capacidad de ahorro, y podrán financiar proyectos más redituables. Asimismo, si un hogar posee una elevada tasa de dependencia sobre el ingreso, producto de más integrantes en edad de inactividad laboral por sobre aquellos activos, el ingreso per cápita será menor, como también la capacidad de ahorro.

Hipótesis asociadas al microcrédito

Las variables asociadas a estas hipótesis tienen una vital importancia para determinar el rol inclusivo de la institución microfinanciera. Entre las variables destacan: la participación de los prestatarios en otras instituciones, la relación positiva entre monto del crédito y puntualidad, la vulnerabilidad subyacente al primer crédito y la mayor predisposición al cumplimiento de los créditos con plazos cortos.

Las primeras tres variables tienen como eje transversal el efecto aprendizaje que subyace a la mayor experiencia crediticia. Ya sea con Avanzar o con otras entidades, se reconoce que este efecto mejora la conducta crediticia. Una vez que los prestatarios incorporan a su presupuesto los pagos regulares a la IMF, se preocupan por obtener créditos de importes cada vez más altos, y realizan un esfuerzo por respetar la puntualidad del pago (Renaud e Iglesias, 2008).

En lo que respecta al monto del crédito, la Asociación Civil Avanzar basa su labor en un esquema conocido como de "incentivos dinámicos". Mediante ellos se orienta a estimular a los prestatarios a cumplir puntualmente con el pago de sus préstamos a los efectos de recibir, con cada renovación, un monto creciente. Existe una escala ascendente de montos que se va concretando en cada renovación en la medida en que el prestatario cumpla perfectamente con los pagos. Si se producen retrasos, según su importancia, se mantiene o hasta se puede reducir el monto del crédito renovado. Esta es una forma de aumentar el costo de oportunidad de los retrasos y, en consecuencia, de desalentar el incumplimiento estratégico (Armendáriz y Morduch, 2011). El objetivo es contribuir a la reducción del riesgo moral, a los efectos de asegurar una eficiencia operativa mínima (Bekerman y Ozomek, 2003). De tal manera que a mayor permanencia (observada a partir del monto creciente del crédito) se asume, entonces, mayor puntualidad.

En la misma línea se encuentra el análisis del primer crédito. Los prestatarios recién incorporados al sistema financiero deberían resultar más morosos o incobrables por su falta de experiencia crediticia. Además, dado que las garantías no formales que utiliza la institución para aumentar los montos de los créditos surgen del vínculo que se consolida a lo largo de la actividad crediticia, los primeros créditos presentan un riesgo moral mayor, dada la incompleta información que aún poseen los asesores.

En un estudio preliminar, Bekerman y Ozomek (2003) analizaron el comportamiento de los prestatarios ante una reducción del plazo de los créditos y encontraron que esa reducción, en conjunto con otras medidas, podrían generar una mejora en los diversos indicadores financieros. Por otro lado, al iniciar la actividad microfinanciera, la mayoría de los prestatarios proclaman sus intenciones de aumentar el monto del crédito para poder financiar mayores proyectos; si el plazo del crédito es menor, podrán visualizar un horizonte de cancelación más cercano y tendrían mayores incentivos para cumplir con puntualidad.

5. Resultados

Al cruzar los datos institucionales de los prestatarios con la información refe rente a la demora en el pago que se computa mensualmente, se logró identificar a los individuos según su categoría de morosidad, lo que dio lugar a un análisis composicional, en el que se comparó la distribución proporcional de beneficiarios EP, BP, MO, IS para cada variable disponible, a fin de identificar sesgos por sobre la distribución muestral original (véase Cuadro 1).

Fuente: elaboración propia con base en los registros de Avanzar.

Cuadro 1 Clasificación de los prestatarios según su calidad crediticia o niveles de morosidad

De los 861 prestatarios de la muestra analizada, casi 80% representan EP o BP, es decir, PBM, mientras que los individuos de alta mora, pam, está representado por los MO e IS.

Variables personales

Edad. Los resultados obtenidos dejaron en manifiesto que el menor nivel de morosidad se encuentra entre los pagadores de mayor edad, con casi 85% de los prestatarios calificados como EP y BP. De esta forma, las cohortes de individuos mayores presentan aproximadamente la mitad de prestatarios incobrables que el resto de las categorías, así como una marcada reducción de morosos. Por lo tanto, la hipótesis en esta materia no se cumplió (véase Cuadro 2).

Fuente: elaboración propia con base en los registros de Avanzar.

Cuadro 2 Condición frente a la morosidad según la edad

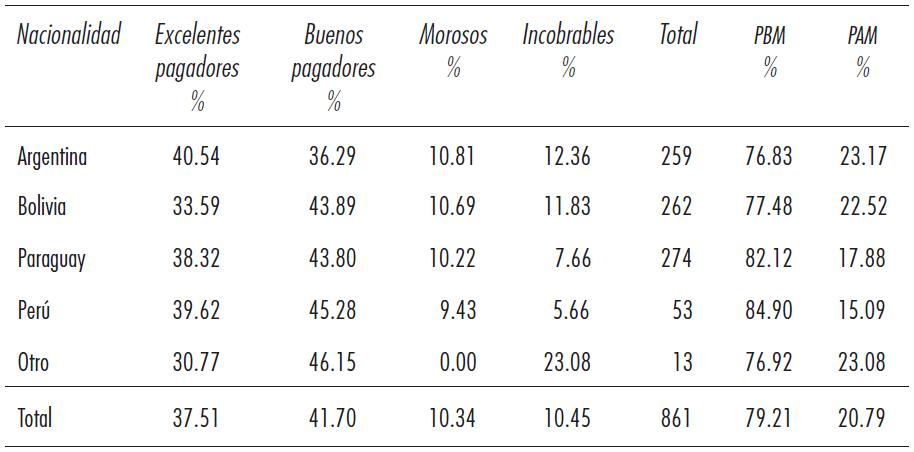

Nacionalidad. La distribución de los prestatarios en cuanto a su nacionalidad indica que se dividen en tercios entre paraguayos, argentinos y bolivianos, con una minoría de originarios de Perú. Del análisis composicional de la categoría surge que, a pesar de que la proporción de morosidad se mantiene relativamente constante para cada una de las nacionalidades, existe una notable diferencia en la variable is. Los argentinos y bolivianos tienen la mayor presencia de prestatarios con mora superior al trimestre (12.36 y 11.83%, respectivamente), en comparación con los prestatarios paraguayos y peruanos, con proporciones sustancialmente inferiores (7.66 y 5.66%, respectivamente) (véase Cuadro 3). Esto es coherente con la opinión de los agentes de crédito que evaluaron que los prestatarios de origen paraguayo tienen un comportamiento más puntual, y nuevamente no responde a la hipótesis original que no los diferenciaba por nacionalidad.

Fuente: elaboración propia con base en los registros de Avanzar.

Cuadro 3 Condición frente a la morosidad según la nacionalidad

Sexo. Resulta esencial rescatar los valores que conciernen a la distribución de género provenientes del estudio: de los 861 prestatarios, 585 son mujeres y 276 son hombres. En términos relativos, 68% versus 32%, denota una clara preeminencia femenina al momento de adentrarse en las microfinanzas.3 Los valores obtenidos, sin embargo, no presentan un diferencial significativo en cuanto al cumplimiento de los pagos.

Educación recibida. La categoría educación está diferenciada por el grado escolar máximo alcanzado por el prestatario. Se filtró según los atributos siguientes: primario incompleto, primario completo, secundario incompleto, secundario completo y universitario.4 Se observó una tendencia ascendente en términos de impuntualidad en el pago a medida que aumenta el nivel educativo, partiendo del 16.36% de los individuos que no finalizaron el nivel primario hasta un cuarto de aquellos que pasaron por un ámbito terciario.

Estado civil. Del análisis composicional de esta variable surge que los prestatarios que ingresaron "casado" como estado civil se distribuyen en una proporción menor en el segmento de incobrables. Los "concubinos", a su vez, registran el mayor número de prestatarios en calidad de excelentes pagadores, lo que confirma nuestra hipótesis. En ese contexto, cabe señalar que la proporción de hombres casados y en concubinato que son prestatarios supera ampliamente a la de las mujeres. En cambio, la totalidad de los prestatarios "separados" son mujeres, y su distribución tiene un claro sesgo hacia la incobrabilidad, con 22.58% de prestatarios allí ubicados.

Características del hogar

Zona de residencia. Se clasificaron seis zonas según el grado de cercanía a la sede de la Asociación Civil Avanzar.5 Cabe resaltar, en primer lugar, que la mayor parte de los prestatarios (77%), se localiza en hogares aledaños a Villa Soldati y Villa Lugano, muy cercano a la sede de Avanzar. Efectivamente, en las tres zonas más próximas a la institución es donde se obtienen los mejores resultados en términos de puntualidad crediticia. Cuanto más lejos se encuentran los hogares de la institución, se advierte que los resultados cambian drásticamente, incrementándose la morosidad y la incobrabilidad. Ello confirma la hipótesis.

Situación residencial. Los prestatarios residentes en una propiedad prestada tienen una tasa de incobrabilidad sustancialmente inferior al de las restantes alternativas, representando 4.41% de los individuos que confirmaron esa si tuación residencial. Además, este grupo cuenta con una alta tasa de excelentes pagadores, superando (con un 51.47%) en casi 15 puntos a las otras dos variables residenciales. Por otro lado, más de un cuarto de los prestatarios que alquila su vivienda pueden ser considerados de alta mora en el pago, en contraste con el 19.49% de los prestatarios propietarios (véase Cuadro 4), lo que tiende a confirmar la hipótesis.

Fuente: elaboración propia con base en los registros de Avanzar.

Cuadro 4 Condición frente a la morosidad según la situación residencial

Personas en el hogar. Como resultados relevantes, se pudo rescatar un alto grado de cumplimiento de los hogares habitados por un solo individuo. En efecto, ellos presentan una baja porción de morosos e incobrables (5.56 y 7.41%, respectivamente) confirmando la hipótesis. Otro resultado notable, que confirma el argumento propuesto, es el mal desempeño de las familias compuestas por siete o más integrantes,6 con casi un tercio de estos hogares en situación de PAM.

Ingreso total del hogar. Con relación a la variable continua de ingresos familiares, se procedió a dividirla en cuatro grupos tomando en cuenta el salario mínimo vital y móvil vigente al momento de realizar la investigación.7 Aquellos hogares con ingresos menores a 440 dólares, entre 440 y 660 dólares, entre 660 y 880 dólares y aquellos con ingresos superiores a dos salarios mínimos.

El corolario más relevante del análisis de esta categoría refiere a la enérgica disminución en la proporción de is a medida que aumenta el ingreso total del hogar (véase Cuadro 5). Sin embargo, si bien los sectores de ingreso inferior al salario mínimo muestran importantes niveles de incobrabilidad, presentan, al mismo tiempo, una elevada proporción de EP, en comparación con las categorías de ingreso superior. Estos resultados pueden reflejar, en ciertos prestatarios, una falta de experiencia crediticia o empresarial que genera incobrabilidad y, en otros, una conducta de mayor cumplimiento ante la realidad de una oferta microfinanciera que se encuentra muy restringida para ellos. De modo que la hipótesis sólo se cumple parcialmente.

Características del crédito

Situación crediticia con otras entidades financieras. El análisis de la muestra revela que la mayor parte de los prestatarios (54%) no tenía contacto financiero con ninguna otra institución, por lo que Avanzar era su único contacto con el sistema crediticio.

De aquellos prestatarios que tenían pasivos con terceros, 17% del total estaban involucrados con instituciones formales e identificadas. Sin embargo, 30% lo gestionaban con instituciones no identificadas como organismos de crédito al consumo, a bienes durables, o productivos. Esto significa que se enfrentaban a altas tasas de intereses o a planes de crédito que no contemplaban su desarrollo como microemprendedores.

La derivación inmediata del análisis es que los prestatarios que mantienen un vínculo con alguna de las instituciones identificadas muestran un bajísi-mo porcentaje de incobrabilidad (4.17%). Esto podría revelar un proceso de educación financiera realizado por los prestatarios a partir de su contacto con dichas instituciones crediticias. En contraposición, los prestatarios vinculados con organismos no identificados presentan una proporción de incobrabilidad mucho más elevada que el promedio (13.28%), lo que revela la vulnerabilidad resultante del endeudamiento a altas tasas de interés (véase Cuadro 6).

*(Banco Ciudad + Banco Provincia+ FIE + Cordial + Coopel). Fuente: elaboración propia con base en los registros de Avanzar.

Cuadro 6 Condición frente a la morosidad según el estado crediticio

Monto del último crédito y del crédito actual. La distribución obtenida refleja que 25% de los prestatarios de la base no tenían un crédito anterior, por lo que el recibido fue el primero. Con relación al comportamiento de los ingresantes al primer crédito, cabe destacar la misma conducta dual que se percibe en "Ingreso total del hogar".

En esa línea, se puede observar que, a pesar de la excelente conducta de ciertos prestatarios recién ingresantes, el conjunto de estos prestatarios tiene una alta proporción de morosidad (13.7%), y una excesiva cantidad de los mismos presentó conductas de índole incobrable (17.81%). Es decir, que alrededor de un tercio de los mismos fue caracterizado como prestatario de alta mora (MO e IS). A medida que el monto del crédito se incrementa y, por lo tanto, también la antigüedad del prestatario en la institución, la proporción de incobrabilidad y morosidad se reduce. Una vez superado el umbral de los 4 000 pesos (290 dólares) en el monto del crédito, la conducta de los prestatarios se modifica rotundamente. En particular para los valores de crédito mayor a 440 dólares, los prestatarios calificados como is se reducen a un tercio de lo que registran los prestatarios primerizos (véase Cuadro 7).

Fuente: elaboración propia con base en los registros de Avanzar.

Cuadro 7 Condición frente a la morosidad según el monto del último crédito, en U$D

Plazo del crédito actual. Se agrupó a los prestatarios en tres grupos: aquellos con un crédito menor o igual a seis meses, de entre siete y once meses y superiores a los doce meses.

Un resultado elocuente surge de la cantidad de excelentes pagadores que reúne el primer grupo, con 46.49%, en comparación con 36.69% y 30.45% de los siguientes. Al cruzar esta variable con los montos de crédito se corroboró lo siguiente: a medida que aumenta el monto otorgado, los prestatarios prefieren distribuir el capital a devolver en una mayor cantidad de cuotas, con la intención de reducir la presión mensual sobre sus ingresos. En efecto, la mayor parte de los créditos menores a 290 dólares (47.7%) fueron otorgados en seis o menos cuotas, mientras que sólo 16.61% de estos créditos requerían una devolución anual. En contraposición, la mayor parte de los créditos mayores a 660 dólares (70.9%) se otorgaron a plazos más largos y sólo 10.05% tuvieron un vencimiento menor a seis meses.

Un resultado interesante surge del análisis de la morosidad de dicho cruce de variables, donde se observa un aumento en la incobrabilidad de los prestatarios con créditos bajos cuando los plazos son altos. Se observa que, a créditos bajos, lo más pertinente es otorgar un financiamiento corto, ya que realza el impacto del incentivo dinámico al acortar el horizonte de renovación del préstamo, generando así una actitud positiva en el prestatario ante la puntualidad.

6. Análisis econométrico de los prestatarios incobrables

El análisis econométrico se realizó tomando como variable dependiente a la incobrabilidad de los prestatarios. A tal efecto se estructuró un modelo Logit, que apunta a establecer si las distintas características postuladas tienen un impacto significativo sobre la variable.

El modelo (1) se determinó de acuerdo con las hipótesis planteadas anteriormente:

Y lncobrable= α + δ1nacparagu + δ2edad + δ3sexo + δ4educación + δ5estadocivil

δ6casa + δ7zona + δ8personashog + δ9ingreso + δ10pasivo

δ11montoult + δ12montoactual + δ13plazoa + ε (1)

Sin embargo, la falta de significatividad individual de algunas variables determinó la construcción de otro modelo (2) reducido. Ambos se pueden observar en el Cuadro 8.

Y incobrable= α + δ1nacparagu + δ 2edad + δ 3casa + δ4zona + δ5personashog + δ6ingreso + δ 7pasivo + δ 8montoult + δ9montoactual + δ10plazoa + ε (2)

Nota: En todos los casos las variables dicotómicas toman los valores 1 y 0.

Referencias: ***variable significativa al nivel de 1%; **variable significativa al nivel de 5%; *variable significativa al nivel de 10%. Entre paréntesis se presentan los valores p del test de significatividad individual de los coeficientes.

Fuente: elaboración propia.

Cuadro 8 Resultados del análisis econométrico

Así, el modelo final queda determinado por las siguientes variables significativas: a) la nacionalidad, ya que si el prestatario es paraguayo, se reducen las probabilidades de ser incobrable; b) la edad, ya que si el prestatario tiene menos de 35 años o es mayor a 55 disminuye la probabilidad de ser incobrable; c) la situación de la vivienda, ya que si el prestatario alquila, aumentan las probabilidades de ser más impuntual; d) la zona de residencia, ya que la cercanía a la institución influye negativamente en la probabilidad de retraso de los prestatarios; e) la cantidad de personas en el hogar, que impactan positivamente en la probabilidad de retrasarse en el pago; f) el ingreso del hogar, ya que cuando éste aumenta, disminuye la probabilidad de ser incobrable; g) si el prestatario tiene un crédito con otras instituciones no reconocidas, aumenta su probabilidad de ser incobrable; h) el monto del crédito, como indicador de la longevidad del vínculo con la institución; tiene una relación negativa con la probabilidad de retraso; i) el plazo del crédito, ya que, si es mayor a seis cuotas, incrementa las probabilidades de ser incobrable, y j) si el prestatario transita el primer crédito, sus probabilidades de ser incobrable son mayores.

Estos resultados econométricos son concordantes con los resultados del análisis composicional del apartado anterior. Asimismo, se asemejan a los resultados encontrados por Clavijo (2016), quien propone un modelo Probit y otro Logit multinomial. El autor llega a las mismas conclusiones, exceptuando en el resultado sobre género, nivel de educación y estado civil, que en este estudio no resultan significativas.

7. Conclusiones

Las hipótesis planteadas fueron efectuadas bajo intuiciones prácticas, comentarios de los asesores e interpretaciones teóricas devenidas de la literatura pertinente. Sin embargo, no todas fueron validadas por la experiencia del estudio, y algunas quedaron descartadas. Así es el caso de las variables nacionalidad, edad, sexo y educación.

Las conclusiones arribadas refieren, en cuanto a la primera variable, a la mejor puntualidad de los prestatarios paraguayos y peruanos, los primeros respaldados por el análisis econométrico y por la advertencia de los mismos oficiales de crédito. En cuanto a la edad, se descarta el mejor comportamiento de los prestatarios de rango etario medio, al ser aún peor que el de los jóvenes. Sin embargo, se divisa una mejora en los prestatarios mayores, lo que podría estar asociado a que suelen recibir asignaciones por parte del Estado o de sus familiares, que podrían asegurarles un ingreso más estable.

En cuanto a la tercera variable citada, a pesar de la existencia de experiencias internacionales que indican que las mujeres resultan mejores pagadoras, no se pudo demostrar una condición de mayor puntualidad respecto de los hombres. En el análisis econométrico, la variable sexo fue descartada por su nula significatividad. Sin embargo, aunque el motivo del sesgo hacia las mujeres como destino del microcrédito no se pueda justificar desde el punto de vista de la sustentabilidad para la IMF, se entiende el rol trascendental que tiene para empoderarlas respecto a su autonomía económica y se fomenta el rol de las microfinanzas como tracción para a su inserción productiva, en desventaja por sobre los hombres aún en la actualidad.

De la última variable rechazada, la educación, se concluyó que un mayor nivel educativo formal no sería un indicador de mayor cultura crediticia; por otro lado, a partir del resultado de las variables situación crediticia con otras instituciones y monto del crédito actual se resalta el alcance de la educación crediticia o financiera, que no deviene de la escuela sino de la misma práctica microfinanciera. La experiencia crediticia es un factor que hace a la mejor puntualidad, ya sea por su aspecto educativo como por el vínculo generado con la institución. Un dato no menor es la comprobación de que los vínculos con instituciones no reconocidas, en muchos casos de particulares y con tasas usurarias, tienen ligado un comportamiento de retraso y de no pago, dado que tanto la escasa calidad del préstamo como de la institución, en cuanto a las tasas y el acompañamiento brindado, tienen un impacto negativo en las finanzas del emprendedor.

Otras características coincidentes con las hipótesis fueron el estado civil y la zona de residencia. Los resultados composicionales apoyan la tesis de que los emprendedores en pareja tienen menos retraso en el pago. Sin embargo, no logran diferenciarse drásticamente de los solteros. En el otro extremo, los individuos separados, en su amplia mayoría mujeres, sí presentaron problemas con el pago al ser categorizados como los más incobrables; lo respaldaría la necesidad de un segundo ingreso como garante de estabilidad ante una contingencia. En cuanto a la zona de residencia, como se postuló en la hipótesis, la cercanía geográfica a la institución tiene una relación positiva con la cualidad de buen pagador. El estudio econométrico fue de notable aporte en dicha hipótesis, ya que corroboró el rol de la lejanía en la probabilidad de no pago. Las conclusiones se remiten al accionar de los asesores, que tienen mayor disponibilidad de visita y un mayor contacto, así como un mejor acompañamiento.

En cuanto a la situación residencial, los resultados obtenidos demuestran que los prestatarios que alquilan son los que más retraso en el pago presentan, ya que exceden en su proporción de incobrables y morosos al resto de las opciones residenciales, también corroborado por el análisis econométrico. Un resultado auxiliar es el buen comportamiento de los prestatarios que viven en una casa "prestada". Otra variable que comprobó la hipótesis planteada es la correspondiente a personas en el hogar, ya que a partir de los siete integrantes se reveló una tendencia hacia la incobrabilidad. En contraposición, los emprendedores que viven solos resultaron los más puntuales en el pago.

Del ingreso total del hogar se pueden obtener conclusiones atinadas con la hipótesis: los resultados soportan nuevamente los argumentos sobre el integral rol microfinanciero en la disminución de la pobreza, ya que a medida que los microempresarios consolidan su experiencia crediticia y adquieren educación financiera, mejoran su nivel de vida, se vuelven más eficientes y confiables para futuros créditos con la institución. Asimismo, se deduce del buen comportamiento de los prestatarios primerizos que, ante la falta de garantías formales, y por lo consiguiente la inaccesibilidad al crédito regular, muchos prestatarios de bajos ingresos tienen un intachable comportamiento, aprovechando la oportunidad otorgada.

Por último, en lo que concierne a las características del crédito, las hipótesis planteadas resultaron parcialmente ciertas: en el caso del monto del último crédito los prestatarios que transitan su primer crédito efectivamente tienen una mayor tendencia hacia la incobrabilidad, con relación a quienes tienen experiencia en la institución. También se percibe una conducta radicalmente opuesta en muchos de estos prestatarios primerizos, en sintonía con el ingreso del hogar. Respecto al plazo del crédito actual, aunque los prestatarios con cuotas más altas en los primeros créditos tienen un mayor retraso en el pago, los plazos largos de las cuotas son muy efectivos a medida que el volumen del crédito es mayor. Dado que el monto a pagar se fracciona en más meses, la devolución se ve facilitada por el menor importe mensual.

En síntesis, se destacan como "puntuales pagadores" (EP y BP) a los prestatarios paraguayos y peruanos, en los prestatarios mayores, aquellos que están en pareja, que se domicilian cerca de la institución, los que residen solos o con pocos integrantes del hogar, que viven en casas prestadas, con primario completo, ingresos elevados, que hayan tenido algún crédito con otra institución reconocida, comenzando su experiencia con créditos bajos y cuotas cortas, para luego aumentar ambas a medida que se consolida su relación con la institución. Por otro lado, los "pagadores de alta mora" (MO e IS) se vinculan con los prestatarios argentinos y bolivianos, de mayor nivel educativo, mujeres separadas, que viven en casas alquiladas y en lejanía con la institución, con un elevado número de integrantes en el hogar y un bajo ingreso. Estos se encuentran con mayor frecuencia en los primeros créditos, por lo que su seguimiento eficiente es fundamental para reducir los costos financieros del incumplimiento del pago.

Se espera que la información y metodología presentada, propia de la Asociación Civil Avanzar, contribuyan a la discusión del riesgo moral que enfrentan los asesores de crédito, en búsqueda de identificar los determinantes de la morosidad en las microfinanzas. Este caso local no está exento de limi taciones, que serían resueltas en buena medida con un sistema de encuestas más exhaustivo que logre identificar aspectos cualitativos, que aquí no fueron tenidos en cuenta por no estar disponibles. Entre otros, se destaca la necesidad de obtener datos más específicos del emprendimiento, como el tipo, la antigüedad y la cantidad de trabajadores activos. Aun así, cumple el ideal de brindar un marco de referencia metodológico para que distintas IMF puedan comparar y mejorar sus prestaciones. Es menester resaltar que, aunque no se espera que los perfiles estructurados como "puntuales pagadores" constituyan un "paquete" ideal de prestatario objetivo, sirvan de referencia para la toma de decisiones de los oficiales de crédito. Así, aunque los prestatarios con menos ingresos o que alquilan tiene mayor probabilidad de ser morosos, es el desafío de la IMF encontrar herramientas para garantizar la estabilidad financiera y la continuidad en el emprendimiento productivo de los prestatarios más vulnerables. Es de reconocer la estrategia de créditos progresivos y la implementación de talleres y cursos como instrumentos que van en el camino de afianzar la experiencia financiera, fortalecer la confianza en la institución, y desarrollar las capacidades de emprendedurismo, aspectos claves para el sortear la vulnerabilidad subyacente a la pobreza.

Este tipo de proyectos lleva a reflexionar respecto a la importancia de la implementación de políticas públicas que permitan fortalecer la actividad de las IMF. Para empezar, sería necesario establecer un mecanismo que permita realizar una auditoría estricta sobre la misión y la eficacia de las instituciones microfinancieras a ser apoyadas. A partir de allí, podría incentivarse, entre otras medidas, la coordinación de su accionar con el de las instituciones y los programas públicos, la provisión de fondos, el desarrollo de redes, la difusión pública de sus actividades y el dictado de normas prudenciales aptas para este tipo de instituciones.