texto em

texto em  Inglês (pdf)

Inglês (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

Permalink1. Introducción

La financiarización de la región durante las últimas décadas, caracterizada principalmente por la preponderancia de los mercados financieros, los actores financieros y las instituciones financieras en las transacciones de las economías nacionales e internacionales, representa un fenómeno en el que participan las economías en desarrollo. No obstante, con diferencias en las condiciones de unos países a otros.

El cómo en las economías en desarrollo de la región, en particular en el caso de la economía dominicana, el sistema financiero y algunos de los aspectos conectados con el mismo, tales como el financiamiento interno y externo entre otros, han modificado o condicionado sus propias dinámicas en función de la financiarización, constituye el objetivo principal de este trabajo. En este sentido, el papel de la inversión extranjera directa (IED) y la internacionalización del sistema financiero son aspectos que no pueden desligarse del estudio de la financiarización de la economía dominicana por lo que también serán abordados.

Los indicios hallados muestran que el sistema financiero dominicano, así como otros aspectos señalados relacionados con el mismo, presentan características de una financiarización muy particular en la que se observan crecimientos en los niveles de endeudamiento interno y externo, de las reservas internacionales, la IED y una dinámica de financiamiento muy similar a la de otras economías en desarrollo de la región, pero también algunas diferencias como es la escasa presencia de la banca extranjera.

La contribución al desarrollo de la financiarización experimentada por el país en las últimas décadas representa un reto para las autoridades económicas, pues si bien existen efectos positivos también los hay negativos. Entre los primeros se encuentran un mayor acceso a fondos internacionales a través de los mecanismos propios de un sistema financiero más desarrollado desde el punto de vista normativo, que cuenta incluso con un mercado de valores, la Bolsa de Valores de Santo Domingo (BVSD) y mayores condiciones de igualdad para los actores económicos, debido a una mayor integración de los mercados nacionales en los mercados internacionales, entre otros aspectos. En lo que respecta a los efectos negativos destaca la mayor dependencia financiera del exterior -con el agravante de la utilización de una moneda débil, frente al dólar-; una política monetaria sin referentes sobre la productividad,2 desligada de objetivos como el empleo por ejemplo, una política fiscal muy constreñida, si bien en algunos momentos más que en otros;3 y la competencia por los fondos entre el sector privado y el público, entre otros, que se analizaran en el presente trabajo.

El estudio se divide en varios apartados. Tras conceptualizar la financiarización y sus implicaciones para el desarrollo (véase apartado 2), se esboza de manera sintética el panorama financiero de la región (véase apartado 3), para pasar a analizar el sistema financiero de la República Dominicana a través de los efectos de la financiarización sobre la composición del subsistema bancario, la presencia de la banca extranjera en el mismo, los cambios en la deuda interna y externa, el papel de la IED y la BVSD, así como sobre el desarrollo (véase apartado 4). Por último, se presentan algunas consideraciones finales.

2. La financiarización y sus implicaciones para el desarrollo

Según Guttmann (2009) la financiarización se refiere a un proceso complejo que integra muchos aspectos diferentes, y que ha sido abordado por diversos economistas, como por ejemplo Epstein (2005). Para dicho autor, el término se entendiende como el creciente papel de las motivaciones financieras, los mercados financieros, los actores financieros y las instituciones financieras en las transacciones de las economías nacionales e internacionales.

Para ilustrar de una manera más rigurosa el cometido teórico del presente estudio, el trabajo de Álvarez (2013) plantea al respecto de la financiarización las posiciones defendidas por los autores poskeynesianos, los radicales norteamericanos, la escuela francesa de la regulación y la economía marxista.

A manera de síntesis es pertinente destacar, como se expone en el mencionado trabajo, que la escuela poskeynesiana ha abordado con profundidad las interrelaciones entre el nuevo contexto financiero internacional y los cambios en la dinámica macroeconómica originados por dicho contexto (Arestis et al., 2001, entre otros trabajos). Esta perspectiva es complementaria a la de algunos economistas radicales norteamericanos, vinculados al Political Economy Research Institute, que han abordado también el fenómeno de la financiarización centrando su atención en la confrontación de intereses que tiene lugar en el ámbito de la empresa (Epstein, 2005, entre otros).

También la escuela francesa de la regulación ha situado en el centro de su agenda de investigación, el papel de las finanzas en el nuevo "régimen de cre cimiento" (Aglietta, 2001; Boyer, 2000, entre otros). Además de dicha escuela de la regulación, otros autores han abordado también el mismo objeto de estudio con similares categorías teóricas como Plihon (2004), constituyendo el llamado "enfoque del capitalismo patrimonial".

La economía marxista contemporánea también ha hecho aportes al debate sobre la financiarización de la economía mundial. Así se tienen los trabajos de Bellamy (2010), Chesnais (2003), Lapavitsas (2011), entre otros; dando continuidad con ello a los análisis de Hilferding (1910) de comienzos del siglo XX.

Dicho fenómeno, por lo tanto, ha sido abordado desde distintas perspectivas. Según Chesnais (2003) a partir de mediados de los años ochenta que el capital financiero adquirió tal trascendencia que influyó en el nivel y la orientación de las inversiones, así como en la estructura y la distribución de la renta. A consecuencia de lo anterior, algunos economistas plantearon la hipótesis de que el régimen de acumulación -que podría ser el sucesor del régimen fordista- sería un régimen estructurado en torno a unas relaciones cuyo origen estaría más lejos del ámbito de la producción y más cerca del financiero, de nominándose régimen de acumulación dominado por lo financiero o régimen de acumulación financiarizado.

También para el autor, el capital que se valoriza como inversión financiera y que comparte intereses con el beneficio empresarial, representa la fracción dominante del capital, la cual determina las formas y el ritmo de acumulación. La importancia cada vez mayor de ese capital está vinculada a la formación de configuraciones sistémicas nuevas y a vínculos macroeconómicos y macrosociales inéditos en cuyo centro están los mercados financieros y el nuevo accionariado. No obstante, de acuerdo con Chesnais (2003), esto no permite todavía afirmar, estrictamente hablando, que se esté frente a un nuevo régi men de acumulación, con instituciones y relaciones capaces de mantener controladas de forma permanente los conflictos y las contradicciones inherentes al capitalismo. Y tampoco, que el nuevo régimen de acumulación viable esté dotado de una cierta estabilidad. En palabras de Arrizabalo (2014), el fenómeno de la financiarización no presenta un contenido sustancial distintivo como estadio del capitalismo. Dicho fenómeno, pues, estaría inscrito en el estadio del imperialismo capitalista.

Autores como Soto (2013) han estudiado la financiarización y constituyen un interesante referente para observar la presencia de dicho fenómeno en la economía dominicana. Para este autor, América Latina (AL) enfrenta una fuerte necesidad de financiamiento productivo -por oposición a la financiarización- que le permita acceder a un desarrollo humano sostenible y sustentable. El modelo neoliberal sugiere que dicho desarrollo se consigue a través de la IED, bajo un esquema de estabilidad económica, esto es, inflación controlada, equilibrio o superávit fiscal y comercial, que permita conseguir la modernización productiva.

Dado que lo que subyace bajo las distintas relaciones económicas entre los países es la actitud racional de los sujetos económicos, según este autor, dicha actitud es debido a que a consecuencia de los diversos escenarios de crisis -cada vez más recurrentes y profundos-, los agentes económicos buscaron protegerse de los riesgos de las operaciones financieras, anticiparse a los efectos en la volatilidad del tipo de cambio y la tasa de interés y los debidos al sobre-apalancamiento. Asimismo, señala el autor, la desregulación financiera provocó más competencia por la ganancia, y para alcanzarla en el menor tiempo posible, se utilizaron todas las herramientas y vehículos posibles, recurriéndose a todo tipo de innovaciones financieras, en particular, los instrumentos financieros derivados. Los mercados de derivados por su naturaleza son mercados autorregulados, opacos, sobreapalancados, especulativos, altamente riesgosos y donde la mayoría de las operaciones se realizan en paraísos fiscales. El valor nocional4 de dicho mercado pasó de 3.8 billones de dólares en 1989 a 712 billones de dólares en 2012.

Caracterización de una economía financiarizada

Dados los referentes expuestos brevemente, la caracterización de una economía financiarizada estaría en función del marco teórico explicativo. Lapavitsas (2011), Panceira (2011) y Soto (2013) ofrecen un interesante marco de referencia para el abordaje de la financiarización de la economía dominicana y con base en algunos de sus planteamientos se intenta mostrar algunos hechos explicativos relevantes. Como objetivo último está el comprobar que la economía dominicana no está exenta de los procesos de la financiarización vividos a nivel mundial y que en su economía -en particular en su sistema financiero-, existen rasgos que se inscriben en el proceso de la financiarización que pudieran entorpecer los avances en el desarrollo del país.

Para Lapavitsas (2011) la financiarización supone la orientación de las empresas hacia los mercados financieros abiertos. En este sentido, fruto de la liberalización de las cuentas de capital de los países en desarrollo, dichos países han experimentado intensamente el efecto de la financiarización, cuya principal forma ha sido la entrada extraordinaria de capital en forma de IED y la inversión en carteras de valores extranjeros. Por lo tanto, importantes flujos internacionales de capital salieron de los países desarrollados en busca de mercados rentables y se orientaron hacia los países en desarrollo.

Una economía financiarizada en el contexto de la región latinoamericana, para Soto (2013), se caracteriza por los siguientes elementos, entre otros:

Debido a la apertura financiera, las tasas de interés dejan de tener como referente la productividad nacional y se fijan, en parte considerando los mercados financieros internacionales y especialmente las tasas de la Reserva Federal, perdiéndose la relación funcional entre tasa de interés y tasa de ganancia.

Competencia por fondos entre el sector público y el privado impidiendo que los sectores más dinámicos obtengan un financiamiento de mercado, distorsionándose los precios de los activos financieros y no financieros y afectando el comportamiento de los distintos agentes económicos que participan.

Modificación del patrón de financiamiento, a través de la privatización-extranjerización del sistema bancario de la región que pasó de uno tradicional a la adopción, por parte de las filiales, de las prácticas financieras de las matrices extranjeras, dejándose de lado la inversión productiva, lo cual conduce a un estancamiento económico profundo. Las grandes empresas, a consecuencia de la presión por la búsqueda de ganancia, modificaron su operatividad hacia la financiarización, provocando la pérdida de las funciones productivas (inversión-empleo), las cuales fueron sustituidas por las funciones financieras (bursatilización de activos-pasivos).

Los procesos de desregulación y liberalización de la región han contraído los canales de financiamiento excepto en el segmento del empresariado transnacional. Y también, el modelo financiero neoliberal sugiere la privatización o eliminación de la banca pública de desarrollo que tiene como objetivo otorgar crédito al sector productivo nacional, pues según los impulsores de las reformas estas instituciones son ineficientes y poco productivas y aumentan el déficit público, por lo que deben dejar de operar o deben adoptar prácticas financieras privadas tales como la utilización de instrumentos financieros derivados.

Las innovaciones financieras han impulsado que los estados dejen de lado la planeación y dependan tanto de la inversión extranjera como de ingresos provenientes de las materias primas que exportan, entre otras fuentes de ingresos. Las pequeñas y medianas empresas (PyMEs) deben ser financiadas por sus proveedores o por los circuitos financieros informales. Esto implica sistemas financieros heterogéneos, donde prácticamente sólo las grandes empresas cuentan con acceso a crédito, tanto público como privado, y PyMES con dificultades para conseguirlo, lo que imposibilita generar mercado interno y efectos multiplicadores, y como fin último desarrollo humano.

3. Panorama Financiero en la región

El contexto financiero actual de la región está permeado por los efectos de la crisis financiera internacional iniciada a finales de 2007. Para Girón (2011), la crisis financiera regional y sus efectos en el financiamiento al desarrollo en al anteceden a la crisis financiera internacional actual. La profundización de las reformas financieras, en distinto grado en cada país, ha formado una zona muy débil para poder enfrentar la volatilidad tanto de los mercados financieros como de los precios de sus productos primarios de exportación. Los circuitos financieros latinoamericanos forman parte de los circuitos financieros internacionales. El régimen de acumulación financiera en la región es un hecho evidente, de manera que -según sostiene la autora- los intermediarios financieros han logrado que durante las últimas tres décadas el crecimiento de la región haya estado por debajo del de otras regiones, en especial si se compa ra con las tasas de crecimiento de los países asiáticos.

Siguiendo los planteamientos de Vidal y Marshall (2010) se revelan algunas características que encuadran el escenario de la región y de la República Dominicana, tras las políticas del Consenso de Washington, fomentadas por la banca norteamericana y las instituciones multilaterales como el FMI, más el apoyo de segmentos de grandes empresas y grupos financieros de AL, las cuales cambiaron las estructuras de las economías de la región de forma fundamental.5 Una de las características más notorias es la pérdida de soberanía económica en gran parte de la región, lo cual se visualiza principalmente a través de: a) la independencia de los bancos centrales en muchos países manifiesta el alejamiento de la política monetaria de varias de las necesidades de las economías nacionales, b) el compromiso de eliminar los déficits fiscales lo cual, particularmente en tiempos de crisis, representa la abdicación de la política fiscal, c) la transformación de sistemas financieros dominados por la banca pública en sistemas caracterizados por la presencia sistémica de la banca extranjera impide contar con una política crediticia nacional coherente. Además, en términos de medios y condiciones de financiamiento de la economía se produce una seria limitación para desarrollar el crédito bancario en moneda nacional, produciéndose un circuito que hace necesaria la concurrencia de crédito externo6 y las colocaciones -por parte de las grandes empresas de la región- en títulos denominados en moneda extranjera.7

Como complemento a las ideas anteriores, en el ámbito de los países en desarrollo, Painceira (2011) ofrece una caracterización del proceso de la financiarización donde puede destacarse que desde 2000 y, particularmente, con relación a Estados Unidos -del cual la República Dominicana es todavía muy dependiente-, se han incrementado los flujos de capital internacionales, y también los países en desarrollo han acumulado enormes reservas en divisas, resultando un flujo neto de capital desde los países en desarrollo hacia los industrializados. También en este proceso, al facilitarse las operaciones financieras entre los inversionistas nacionales y extranjeros, se incrementó el endeudamiento tanto interno como externo. En palabras del autor, el desarrollo de la economía capitalista provocó el desarrollo del sistema financiero de una manera endógena, lo que a su vez propició aún más el desarrollo capitalista.

Como resultado de todo este proceso, desde 1990, según el citado autor, en los países en desarrollo se ha registrado un incremento de los activos fi nancieros en relación con el producto interno bruto (PIB); también su deuda externa a corto plazo se ha incrementado considerablemente. El resultado es la intensificación de la explotación financiera de los países en desarrollo, provocada en parte por la magnitud de los costos sociales de las reservas en divisas.

4. El sistema financiero dominicano desde la perspectiva de la financiarización

Evolución del sistema financiero dominicano

Partiendo del marco de la financiarización anteriormente expuesto, a continuación, se presentan algunas características de la evolución del sistema financiero dominicano en los últimos años, compuesto principalmente por el subsistema bancario y el subsistema de los mercados de valores, este último conformado por la BVSD. Dicha evolución acontece en un entorno definido por el conjunto de políticas económicas derivadas de los acuerdos Stand-By firmados con el FMI desde 1985, año en que se realizó el primero de estos acuerdos.

A grandes rasgos se observa el crecimiento en 678.5%, del volumen de activos financieros del sistema financiero dominicano8 al pasar en millones de pesos dominicanos de 175 224.40 a 1 645 481.59, en el periodo comprendido entre diciembre de 2000 y marzo de 2018. Respecto a la diversificación, al conjunto de instrumentos financieros tradicionales se le añade en la actualidad las emisiones de instrumentos de renta fija y variable, de naturaleza tanto pública como privada que la BVSA ofrece a los inversionistas.

Composición

La composición del subsector bancario dominicano ha variado considerablemente en las últimas décadas, observándose un desplazamiento de la banca pública por la privada.

Según Camacho (1991), el número de instituciones financieras participantes en el sector regulado en 1989 era de 85, de las cuales 23 eran bancos comerciales, 36 bancos de desarrollo, 16 bancos hipotecarios9 y 20 asociaciones de ahorro y préstamo. A estas instituciones se le suman otras instituciones10 sujetas al control del sector regulado: 491 financieras, 33 empresas de tarjeta de crédito, 77 casas de préstamos de menor cuantía, 30 grupos financieros, 60 compañías aseguradoras y una fundación de desarrollo. Además de las instituciones indicadas se añaden ocho instituciones gubernamentales.

En cuanto a las fuentes principales de recursos de los intermediarios financieros (bancos comerciales, bancos de desarrollo, bancos hipotecarios y asociaciones de ahorros y préstamos), volviendo a Camacho (1991), señala que en 1987, el 85% de los recursos de los bancos comerciales provenían del sector privado y el resto del Banco Central de la República Dominicana (BC); en el caso de los bancos de desarrollo los porcentajes respectivos son de 54 y 46% y, por último, en el caso de los bancos hipotecarios y las asociaciones de ahorro y préstamo los aportes corresponden prácticamente en su totalidad al sector privado, 99 y 100%, respectivamente.

La participación en los mercados de crédito durante la década de los ochenta de la banca comercial cayó significativamente, motivada principalmente por el crecimiento de la importancia relativa de la participación de las asociaciones de ahorro y préstamo. Esta variación, según Camacho (1991), parece ser el resultado de un crecimiento significativo en la captación de asociaciones de ahorro y préstamo. A pesar del gran número de instituciones financieras especializadas, particularmente, bancos de desarrollo y bancos hipotecarios, la proliferación de los mismos ha tenido un impacto reducido en la distribución del total de activos. En 1987 los bancos comerciales otorgaban 61% de los préstamos totales del sistema financiero, los bancos de desarrollo 9%, los bancos hipotecarios 18% y las asociaciones de ahorro y préstamo 12%.

La banca de desarrollo tenía una limitada participación en la movilización de recursos internos y los bancos comerciales capturaban 62% de las obligaciones con el sector privado, los bancos de desarrollo 3%, los bancos hipotecarios 13% y las asociaciones de ahorro y préstamo 22% (Camacho, 1991).

Para el autor es cuestionable la viabilidad financiera de la banca de desarrollo, dada la alta dependencia de recursos especiales -otorgados a plazos y tasas preferenciales- como fueron el Fondo de Inversiones para el Desarrollo Económico (FIDE) y el Fondo de Inversiones en Infraestructura Turística (In-fratur), principalmente, los cuales han ido disminuyendo. Además, es de notar que la existencia de dichos fondos especiales ha favorecido la concentración de recursos en grupos de alto poder económico y político en el país.

Respecto a la banca pública, el Banco de Reservas es el único banco comercial estatal que operaba en la República Dominicana a finales de los años ochenta y era el mayor intermediario financiero del país. Del conjunto de la banca comercial, en 1987 participaba del 37% de los préstamos totales, tenía 25% de los depósitos, 21% del capital y reservas -lo cual muestra su elevado apalancamiento financiero en comparación con los demás bancos comerciales, 36% de los activos y un tratamiento preferencial que se evidenciaba en el acceso a 45% de los recursos del BC (Camacho, 1991).

Desde finales de 1986, según Veloz (1990), el comportamiento del sistema financiero nacional fue el resultado de la conjugación de varios factores, entre los que destacan: 1) el objetivo de las autoridades monetarias de controlar la expansión de crédito bancario, evidenciado en la fijación de requerimientos de encaje legal más restrictivos para los bancos comerciales y empresas financieras comerciales; 2) la fuerte demanda de crédito derivada de la reactivación económica inducida por el aumento del gasto público; 3) el cambio en las preferencias del público por activos financieros como consecuencia del deterioro de las condiciones cambiarias y la mayor inflación. Estos elementos supusieron preocupación sobre las perspectivas del mercado financiero en su conjunto, ante la persistencia de numerosas presiones. Por otra parte, la quiebra de diversas empresas financieras del sector regulado supuso la pérdida de la confianza en la estabilidad del sistema financiero en su conjunto.

Asimismo, para dicho autor, el diseño de la política crediticia de ese entonces procuró orientar el crédito de manera selectiva, promover la descentralización geográfica y sectorial, modelar la estructura de plazos de los préstamos y controlar el costo del dinero, con el propósito último de facilitar el financiamiento a determinadas actividades consideradas prioritarias. En materia de política crediticia se utilizó el encaje legal, el control de las tasas de interés, la política de adelantos y redescuentos y la asignación de recursos provenientes de fondos especializados de desarrollo.

Transcurridas tres décadas, el sistema financiero dominicano presenta varios cambios entre los que destacan la liberalización de las tasas de interés,11 la integración de los mercados nacionales a los mercados internacionales,12 también se han producido reformas en la legislación bancaria (reforma de la Ley 708 -iniciada en 1992- y posteriormente aprobación de la Ley Monetaria y Financiera, Ley 183-02, que deroga la Ley 708) y la reducción de los riesgos bancarios a través de un nuevo modelo de supervisión bancaria basada en base consolidada13 y en un enfoque de riesgo, frente al enfoque contable anterior.

El número de instituciones financieras participantes en el sector regulado ha variado mucho en los últimos años. En marzo de 2018 se observa una mayor concentración (véase Cuadro 1) con respecto a las existentes en 1987.

Notas: a) La clasificación existente en 1 987 varía de la actual: los Bancos Múltiples se consideran un equivalente de la banca comercial, el Banco Nacional de Fomento de la Vivienda y la Producción (BNV) estaba constituido como ente regulador y no existía la figura de las cooperaciones de crédito; b) Los Bancos de Ahorros y Créditos incluyen los Bancos de Desarrollo y los Bancos Hipotecarios; c) A partir del 19 de octubre de 2015, el BNV modifica su razón social a Banco Nacional de las Exportaciones (Bandex); d) Las Corporaciones de Crédito incluyen las Financieras y las Casas de Préstamos de Menor Cuantía.

Fuente: Camacho (1991) y Superintendencia de Bancos.

Cuadro 1 Composición del sistema financiero dominicano. Volumen de activos en millones de pesos dominicanos en marzo de 2018 y estructura porcentual; 1987-marzo de 2018

Las fuentes principales de recursos de los intermediarios financieros en la actualidad son mayormente el sector privado, situación muy diferente a la de finales de los años ochenta. El papel del BC como financiero de la actividad económica es ahora inexistente14 y, por lo tanto, la contribución directa del gobierno al desarrollo económico a través de esta modalidad de financiación es inexistente.

La distribución del total de activos entre diferentes grupos institucionales respecto a 1987 es también diferente, observándose que en la actualidad la posesión de los activos del sistema por parte de los bancos múltiples es muy superior a la existente en ese entonces y, por otra parte, las asociaciones de ahorros y préstamos también tienen menor participación, lo cual implica una migración de la actividad financiera hacia la banca comercial que ahora pasa a ocuparse de financiar las actividades de consumo, producción e hipotecarias, entre otras; funciones que anteriormente tenían también las asociaciones de ahorros y préstamos y los bancos de ahorros y créditos. A manera de caracterización de los destinos económicos de dichos préstamos puede señalarse que en abril de 2018, el 40.1% de los préstamos se destina a consumo y comercio, 17.0% se destina a compra y remodelación de viviendas y actividades inmobiliarias. El 8.7% corresponde a financiación de los sectores agrícola, ganadero y similares y las manufacturas.

En igual periodo de 2018, la banca múltiple representó 86.5% del total de las obligaciones con el público, las asociaciones de ahorros y préstamos 10.8%, los bancos de ahorro y créditos 2.2%, las entidades públicas de intermediación financiera 0.3% y las corporaciones de crédito 0.2%.

El Banco de Reservas sigue ostentando una alta participación en el total de los activos del conjunto del sistema financiero (26.5% en marzo de 2018). Es destacable la participación de dicha entidad con 30.7% del total de los fondos disponibles de los bancos múltiples y 31.7% del total de la cartera de créditos de dichas entidades de intermediación.

La política crediticia en la actualidad está limitada a la tasa de interés (conocida como la tasa de política monetaria) y el encaje legal, principalmente.

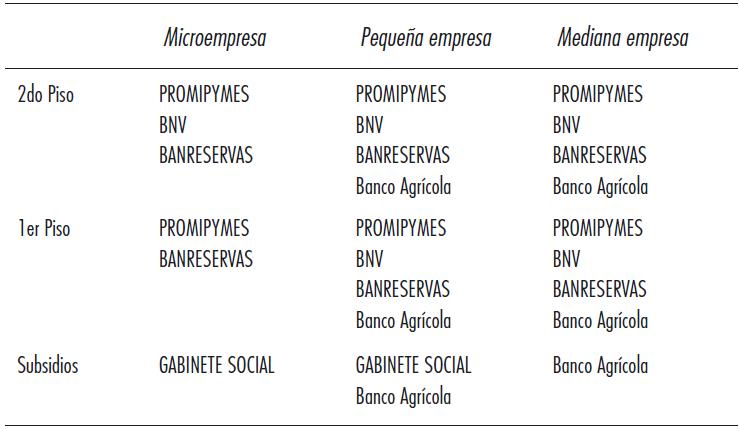

Por otra parte, el Banco Agrícola, el Banco de Reservas y el Banco de Desarrollo de las Exportaciones (Bandex), también representan iniciativas de política crediticia a tasas preferenciales con la finalidad de contribuir al desarrollo de la estructura productiva del país. Respecto a los microcréditos del Banco de Reservas, según Sierra (2016), en los últimos cuatro años (2012-2016), el Ministerio de Industria y Comercio ha promovido mecanismos de financiamiento que permiten el acceso al crédito a estas PyMES. El desembolso de recursos durante ese periodo alcanzó el monto aproximado de 20 mil millones de pesos dominicanos.

Fuente: Planet Finance (2011).

Cuadro 2 Financiamiento a las micro, pequeñas y medianas empresas en la República Dominicana. Banca de 1er y 2do piso

La banca extranjera en el sistema financiero dominicano

A diferencia de lo ocurrido en otros países de la región como México, Chile y Argentina, entre otros, en la República Dominicana no se ha producido una penetración relevante de la banca extranjera, debido a que el país tiene un mercado pequeño y, por lo tanto, la rentabilidad es modesta en comparación con la resultante de la internacionalización bancaria hacia otros países con mercados más amplios.

A principios de los años noventa operaban dos principales bancos extranjeros: Scotiabank y Citibank. En la actualidad se han integrado algunos más a los anteriores: Bancamérica, Promérica, Banesco y Lafise, con una participación en el total de los activos bancarios de 10.1% (144 012.5 millones de pesos dominicanos en marzo de 2018),15 misma que ha crecido desde aquel entonces, pero que refleja claramente una escasa internacionalización de la banca múltiple en lo que a este indicador se refiere, tendencia que contrasta con la región, especialmente con algunos países latinoamericanos.

Cambios en la deuda interna y externa

Otro aspecto relevante de los cambios provocados por la financiarización en el modelo económico seguido por la República Dominicana son los cambios en la estructura de la deuda, impulsados tanto por el diseño de la política monetaria, como por la propia expansión de la política fiscal implementada.

Dados los compromisos de estabilidad de precios y de tasa de cambio, la esterilización ha sido un mecanismo utilizado por las autoridades monetarias dominicanas para contrarrestar el efecto inflacionario de la afluencia de capitales extranjeros originados por la acumulación de reservas internacionales.

En consecuencia, el aumento de la deuda interna de los países en desarrollo ocurrida como otra característica del proceso de la financiarización también se percibe en el caso de la República Dominicana (véase Cuadro 3). Entre 2000 y 2017, el endeudamiento público interno se incrementó en 12.4%, pasando a representar 14.4% del PIB (10 722.3 millones de dólares).

Fuente: Dirección de Crédito Público de la República Dominicana, <https://www.creditopublico.gov.do/>

Cuadro 3 Deuda pública total de la República Dominicana (en millones de dólares y en porcentaje)

Por lo tanto, la evolución de las reservas internacionales evidencia también la inserción del país en los procesos de la financiarización ocurridos a nivel regional particularmente desde los años noventa. Desde principios de la década de 2000, la expansión de la acumulación de reservas fue considerable, ya que pasó de 384.9 millones de dólares en marzo de 2003 a 6 911.2 millones de dólares en marzo de 2018.

En los últimos años se observa un incremento de la deuda pública externa de 13.1%, al pasar de 11.7 a 24.8% del PIB, entre 2000 y 2017, respectivamente.16 Respecto a la deuda pública, y en función de las estadísticas dispo nibles, en el 2005 la deuda externa se situó en 5 847.1 millones de dólares, representando el 17.3% del PIB.

El saldo con los acreedores multilaterales ascendió a 1 711.6 millones de dólares representando el 29.3% de la deuda externa pública total, siendo el Banco Interamericano de Desarrollo (BID) el de mayor incidencia, con un saldo de 1 257.6 millones de dólares. La deuda bilateral fue de 2 323.7 millones de dólares (39.7% de la deuda externa pública total), en tanto la deuda privada total fue de 1 811.9 millones de dólares (31.1% de la deuda externa); con la banca comercial internacional ascendió a 318.1 millones de dólares, representando el 5.4% de la deuda externa. La deuda instrumentada en bonos se situó en 1 149.3 millones de dólares siendo el 19.7% de la deuda externa. Por otra parte, la deuda con suplidores externos se encuentra en 344.4 millones de dólares, equivalente al 5.9% de la deuda pública externa total.

Al 31 de diciembre de 2017, la deuda pública externa del Sector Público No Financiero (SPNF) totalizó 18 821.3 millones de dólares, equivalente a 24.8% del PIB. Del monto total de la deuda externa, 36.5% corresponde a deuda contratada con acreedores oficiales (6 863.7 millones de dólares), de los cuales los organismos multilaterales representan 23.6% y los bilaterales 12.8%. La deuda con acreedores privados (11 957.5 millones de dólares) conforma 63.5% del total, de los cuales 61.4% son en bonos, 2.1% con la banca comercial, y el resto (0.03%) con suplidores. Se observa pues, un cambio de acreedores en el periodo analizado y, por lo tanto, el empeoramiento general de las condiciones del financiamiento, ya que prácticamente se invierten los porcentajes de las deudas oficiales y privadas, lo cual también se alinea al esquema de la financiarización desde la perspectiva del suministrador del financiamiento, además de la propia expansión del endeudamiento contraído, facilitado por el mayor acceso a los mercados de capitales.

Es importante tener en cuenta que según Vidal y Marshall (2010), los límites entre la deuda externa y la deuda interna son difusos debido a la presencia de derivados financieros y la innovación financiera. En el caso de la República Dominicana, en los últimos años las emisiones de deuda interna del gobierno han pasado probablemente en una parte a ser propiedad de extranjeros por lo que deberían ser consideradas también deuda externa en sentido estricto, pero las estadísticas disponibles no permiten obtener dicho dato de deuda en manos de inversionistas extranjeros de manera precisa.17

Respecto a la exportación de recursos nacionales al resto del mundo del país en 2017, el Cuadro 4 muestra la evolución de algunos flujos relevantes desde 2000. En particular en el periodo 2014 -2017 se observa la salida de capitales hacia el resto del mundo, de manera consistente con el rasgo de financiarización anteriormente destacado y con efectos restrictivos para el desarrollo.

Fuente: Bases de datos y publicaciones estadísticas de la Cepal, <http://estadisticas.cepal.org/cepalstat/WEB_CEPALSTAT/estadisticasIndicadores.asp>

Cuadro 4 Ingreso neto de capitales y transferencia neta de recursos de la República Dominicana (en millones de dólares)

El papel de la IED

La IED durante el periodo 2000-2017 (véase Cuadro 4), presenta un destacado crecimiento de 87.7%.18 Muchos sectores anteriormente dominados por los estados nacionales tales como los hidrocarburos, generación y distribución de energía eléctrica, telefonía, banca comercial, aeropuertos, puertos, ferrocarriles y todo tipo de infraestructura han pasado a estar financiados y/o operados por inversionistas extranjeros a través de los flujos de IED. En la medida en que la financiarización implica un mayor flujo de capitales hacia la República Dominicana, en particular, el financiamiento al desarrollo también está condicionado por dicho fenómeno, vinculando el funcionamiento del sistema económico dominicano a los flujos de la IED.19 El aporte de los flujos de IED al financiamiento del desarrollo dominicano representa una parte importante del mismo. Según el BC, el acumulado en el periodo 2010-2017 ascendió a 19 823.4 millones de dólares. El financiamiento al desarrollo puede realizarse también a través de los flujos de inversión de cartera o portafolio, los cuales ingresaron al país en 2017 por valor de 1 500.1 millones de dólares, flujo inferior al representado por la IED y, por naturaleza, menos involucrado con el desarrollo económico. Otras fuentes son los préstamos transfronterizos (endeudamiento público, privado u otros préstamos), no obstante, en 2017 se deshicieron posiciones por valor de 2 820.3 millones de dólares. Las remesas de migrantes (4 196.4 millones de dólares en 2017) son consideradas también como fuente de financiamiento para el desarrollo para muchos autores, pero ello no está exento de cierta perversidad.

El mercado de valores

La BVSD constituye otro instrumento de la financiarización y su desarrollo ha sido notable. El 10 de octubre de 2003, la Superintendencia de Valores le confirió la autorización para operar e inscribirse en el Registro del Mercado de Valores y Productos, después de haber cumplido con los requisitos establecidos en la Ley de Mercado de Valores No.19-00, su Reglamento de Aplicación y las disposiciones previstas en la Primera Resolución del Consejo Nacional de Valores del 17 de diciembre de 2002. A partir del 10 de octubre de 2003 y hasta el 18 de abril de 2005 las operaciones bursátiles se vieron suspendidas por reestructuración del mercado. A partir de esta última fecha fue que se reactivan las operaciones.

En la actualidad opera como canalizador de recursos a través de un mercado secundario que promueve y facilita la canalización del ahorro hacia la inversión mediante la comercialización de títulos valores, pero no cumple dicha función a cabalidad, ya que según el último informe de la BVSD (2016), del conjunto de los volúmenes transados por instrumentos de los Mercados Primario (MP) y Secundario (MS) de Renta Fija, 45.1% corresponde a instrumentos del BC y 36.0% a instrumentos del Ministerio de Hacienda, ambos pertenecientes al mercado secundario. Los valores transados durante el 2016 ascendieron a 150 666 761 626.5 pesos dominicanos.

En el mercado de renta variable el valor transado en el 2016 fue de 2 460 670 341.5 pesos dominicanos en el mp y 4 881 028 530.6 pesos do minicanos en el ms. También la Ley de Fideicomiso No. 189-11 supone un elemento impulsor para el mercado de valores, así como el surgimiento cada vez más relevante de los fondos de inversión (véase Polanco, 2018).

5. Consideraciones finales

Como se ha comprobado la República Dominicana muestra características de una economía financiarizada. Los mercados financieros son más abiertos y presentan grandes entradas de IED y otros capitales. Con respecto a la IED, no obstante, su vinculación a la estrategia nacional de desarrollo,20 resulta incierta como instrumento de desarrollo dado que los determinantes de la IED presentan una naturaleza condicionada por criterios de rentabilidad, los cuales no coinciden automáticamente con los objetivos de desarrollo.

La política monetaria del país se conduce a través del esquema de metas de inflación y la tasa de interés resultante se conoce como tasa de política monetaria y no tiene como referente la productividad nacional. Conocer y considerar la evolución de la productividad es relevante para un Banco Central debido a la relación que esta variable tiene con el nivel de precios de la economía. Dado que un incremento en la productividad tiene un impacto positivo sobre la capacidad de producción de un país, ello ofrece margen al Banco Central para llevar a cabo políticas expansivas para incentivar la demanda, como la reducción de la tasa de interés, sin que éstas ocasionen presiones al alza sobre la inflación, pues la oferta del país será capaz de satisfacer la demanda creciente. La utilización del esquema de metas también contribuye a la financiarización del sistema financiero al incrementar los niveles de reservas internacionales y la deuda interna.

El sistema bancario del país se ha privatizado debido al papel prácticamente inexistente en la actualidad de los bancos de desarrollo y los bancos hipotecarios que existían durante la década de los ochenta. En general, se estima que para el caso de las filiales de las empresas multinacionales, éstas disponen de sus propios mecanismos de financiamiento. La política crediticia nacional, en principio, no adolecería de los efectos de otros sistemas donde la presencia de la banca extranjera es mayor.

La fuente de financiamiento de las empresas dominicanas, las cuales fundamentalmente son micro, pequeñas y medianas empresas en la actualidad es limitada.21 Según Planet Finance (2011), la decisión de rearticular el esquema público de fomento productivo y financiero es una decisión política de gran complejidad, difícilmente solucionable. Por ello Planet Finance contempla diversas posibilidades como la creación de una agencia de desarrollo de la MIPyME (que fusione a Promipymes, BNV y Banco Agrícola) y la reformulación de roles para cada entidad, entre otras estrategias.

La competencia por fondos entre el sector privado y el público -característica también de los procesos de financiarización de la economía dominicana- puede observarse en el hecho de que la BVSD, por ejemplo, opera con una gran proporción de activos financieros (bonos, letras y notas, entre otros) públicos, tanto del BC como del Ministerio de Hacienda, desplazando las posibilidades de financiación de las empresas privadas a través de la emisión de bonos. En 2016, el 81.1% de los instrumentos de renta fija transados en los mercados primario y secundario eran instrumentos emitidos por el BC y el Ministerio de Hacienda.

La dependencia financiera del país está afectada porque la moneda local es débil frente al dólar, no obstante, la estabilidad de la tasa de cambio frente a dicha moneda es un objetivo de las autoridades monetarias, junto con la estabilidad de precios. Por otra parte, la República Dominicana en su papel de activo de segundo orden dentro de las operaciones especulativas internacionales y no tiene un gran peso al ser un país pequeño.

También, de acuerdo a lo que destaca Soto (2010) respecto a la región -y la República Dominicana no está exenta- a pesar de todas las transformaciones en el sistema financiero y bancario, en particular, no se lograron alcanzar niveles de inversión que desarrollen un mercado interno más dinámico,22 que fomente la creación de empleos, debido a que el objetivo de la mayoría de la inversión en el sistema financiero es precisamente lo contrario: buscar la ganancia financiera en forma rápida, aunque arriesgada, y eso se logra en los mercados financieros.

De tal forma que se hace necesario replantear el funcionamiento de los sistemas financieros y, en particular, del sistema bancario, así como el papel que debe jugar la autoridad monetaria y financiera para que garantice nuevas vías de financiamiento al sector productivo para reactivar la economía y que ésta alcance los niveles de crecimiento sostenible que permitan su desarrollo.

En conclusión, hay que tener presentes estas características como elementos de peso en cualquier estrategia de desarrollo que se formule, dado que la República Dominicana por la naturaleza de su inserción financiera está afectada por la financiarización. Sus efectos sobre el país tienen una doble naturaleza. En primer lugar, presentan algunos de los rasgos de sistema en la medida en que el país participa de la dinámica económica conjunta desarrollada por los distintos sistemas capitalistas que interactúan económicamente con el país. En segundo lugar, los efectos refuerzan las actuales condiciones profinanciarización en la medida en que la conducción de las políticas económicas principalmente se alinea al marco de las políticas de ajuste fondomonetaristas que todavía están presentes y que se observan, por ejemplo, a través de la "supervisión" de dicha institución, mediante las visitas anuales de sus técnicos.23 Es importante entonces, estudiar a profundidad los efectos negativos de la financiarización de manera que puedan contrarrestarse con la mayor efectividad los mismos.