texto en

texto en  Inglés (pdf)

Inglés (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkI. Introducción

En las últimas décadas, México experimentó un fuerte viraje en su política económica a partir de la crisis de 1982. Entre las décadas de 1950 y 1970, el país era un arquetipo del crecimiento y de la estabilidad financiera. Las principales variables macroeconómicas permanecían estables, el tipo de cambio frente al dólar era fijo, la convertibilidad se mantuvo sin restricciones, la inflación fue moderada, y el producto interno bruto (PIB) per cápita alcanzó altas tasas de crecimiento (Dornbusch y Werner, 1994). Este periodo de estabilidad culminó alrededor de la crisis del petróleo de 1973 y sus crecientes precios. Los altos ingresos provenientes de las exportaciones petroleras generaron cierta holgura en el presupuesto fiscal, lo que dio lugar a que las políticas se tornaran altamente expansivas, que la moneda se sobrevaluara, y que la deuda pública aumentara. Estos eventos colapsaron el sistema financiero y el tipo de cambio debido a un proceso de fuga de capitales que condujo a que México se declarara insolvente en 1982 y, entonces, tuviera que renegociar su deuda bajo perjudiciales condiciones impuestas por sus acreedores.

Además de pagar altos intereses, los préstamos se condicionaron bajo la obligación de aplicar una serie de reformas económicas para estabilizar la economía (Dornbusch y Werner, 1994). A pesar de que la estrategia de crecimiento 1950-1970 generó algunas distorsiones (Mejía y Lucatero, 2011), existe más o menos consenso sobre la importancia que desempeñó la acumulación de capital como fuente de crecimiento en ese periodo (Elías, 1992; Santaella, 1998).

Desde 1982 las principales reformas estructurales fueron la consolidación presupuestal, la apertura comercial, la liberación de precios y tarifas del sector público y la liberalización del sector financiero (Dornbusch y Werner, 1994). En el terreno fiscal, la consolidación presupuestal fue central en el proceso de reforma y estabilización en México. Los grandes recortes del gasto público, las reformas impositivas para incrementar la base fiscal y la privatización de empresas públicas fueron algunas de las medidas de ese ajuste. La privatización fue un objetivo clave de las reformas en finanzas públicas (Dornbusch y Werner, 1994). Para controlar el déficit gubernamental, esas empresas se remataron a algunos empresarios, en tanto otras, simplemente cerraron.

En el ámbito comercial, las tasas arancelarias y su dispersión se redujeron desde mediados de los años ochenta. La reducción inicial de tarifas fue mayor en el caso de los bienes de consumo, mientras que en bienes intermedios y de capital la liberalización se aplicó gradualmente desde la entrada en vigor del Tratado de Libre Comercio de América del Norte (TLCAN) en 1994. La liberalización de precios gubernamentales se impulsó para corregir una supuesta distorsión en la estructura de precios que propiciaría un uso eficiente de los factores de la producción.

Diversos estudios han intentado explicar la desaceleración del crecimiento en México. Ros (2008) atribuye en buena medida la desaceleración económica a un débil desempeño de la inversión. La incapacidad de formar inversión con capital fijo parece ser la causa de no mantener un crecimiento sostenido desde la implementación de las reformas estructurales en 1982. En la misma línea, FitzGerald (2007) señala que el crecimiento económico sostenible a largo pla zo depende de la capacidad de incrementar las tasas de acumulación de capital físico y humano, de un uso óptimo de los activos productivos y de garantizar el acceso de la población a éstos.

De cualquier modo, el resultado de las políticas económicas aplicadas en el periodo 1960-1981 y el periodo 1982-2016 son muy diferentes. Se puede argumentar que el desempeño resultante de ambas se debe a la existencia de una fuerte relación entre industrialización nacional, la acumulación de capital fijo, el rápido crecimiento y la política industrial con un grado de intervención estatal.

En el presente trabajo se analiza el papel desempeñado por la formación de capital físico sobre el crecimiento económico (v.gr., gPIB) a través del cre cimiento del stock de capital fijo (v.gr., gK) con información a nivel estatal para México, y se emplearon distintas técnicas de datos de panel. El texto está estructurado de la siguiente forma: la segunda sección constituye una revisión no exhaustiva de la literatura relacionada. La tercera sección asienta el marco teórico y un análisis de las trayectorias del crecimiento, así como de la inversión en México entre 1960-2016. La cuarta sección presenta la metodología econométrica empleada, así como los principales resultados. Finalmente, las conclusiones apuntan alguna implicación de política económica.

2. Revisión de la literatura

Las hipótesis para explicar la dirección de la causalidad entre capital fijo y crecimiento económico son muchas y sustancialmente distintas, por lo que no hay consenso sobre la dirección de causalidad entre ellas (Mehrara y Musai, 2013). Uno de los planteamientos que se esgrime es que una mayor inversión puede promover el crecimiento económico. Esta hipótesis tiene sustento teórico en los modelos "keynesianos" de crecimiento de Harrod (1939) y Domar (1946), y contemporáneos. En cambio, en los modelos neoclásicos originales como en sus múltiples variaciones actuales (Barro y Sala-i-Martin, 1995), sólo tiene un sustento teórico marginal. No sólo porque ahora se incluyen otros "factores de la producción", sino debido a que la preponderancia de la acumulación de capital fijo se sustituyó por un "progreso técnico" que de acuerdo con sus proponentes puede generarse exógenamente (Solow, 1956, 1957) o endógenamente (Roemer, 1990; Grossman y Helpman, 1991). En general, bajo este enfoque, las políticas económicas de inversión que inciden en el nivel de crecimiento y la productividad determinan el crecimiento de largo plazo. Teóricamente, la inversión bruta afecta el crecimiento ya sea a través del incremento del stock de capital físico o de la promoción de la tecnología (Levine y Renelt, 1992; Plossner, 1992). La segunda hipótesis es que el cre cimiento económico es la fuente principal que incentiva la formación del stock de capital fijo. Sin embargo, no está claro el marco teórico que sustenta los mecanismos de transmisión para que esto ocurra (Mehrara y Musai, 2013) y tiene más bien fundamento empírico.

Entre los estudios empíricos que muestran una correlación positiva entre inversión y crecimiento económico se encuentra el de Tyler (1981) con evidencia para un grupo de 55 países en desarrollo, donde la inversión y las exportaciones son los principales determinantes del crecimiento. Los países con un crecimiento más acelerado entre 1960-1977 fueron los que su formación de capital creció mucho más rápido. Tyler sostiene que este hallazgo no debe sorprender, ya que provee soporte empírico a las teorías del desarrollo económico que atribuyen un papel clave a la formación de capital.

Bond et al. (2010) también abordan la cuestión sobre si la inversión afecta la tasa de crecimiento de la productividad en el largo plazo. Reportan que diversos estudios de sección cruzada como de datos en panel encuentran evidencia de que el coeficiente correspondiente a la inversión relativa incide positivamente sobre el nivel del producto por trabajador en el "estado estacionario". Entre los trabajos de sección cruzada se encuentran Mankiw et al. (1992), Levine y Renelt (1992), De Long y Summers (1991 y 1993) y Barro y Sala-i-Martin (1995). En particular, Levine y Renelt (1992) como De Long y Summers (1991), encuentran evidencia de que la tasa de inversión es el determinante del crecimiento más sistemático y estadísticamente significativo que explica el crecimiento. Los trabajos que han empleado métodos de datos en panel incluyen a Islam (1995), Caselli et al. (1996) y Bond et al. (2001).

Por su parte, sobre el espectacular como reciente "milagro asiático" y sus fuentes de crecimiento, tenemos a Kim y Lau (1994) y Young (1992 y 1995). Mediante la contabilidad del crecimiento y la función de producción agregada neoclásica estos autores encuentran que la mayor parte del rápido crecimiento de esos países se explica simplemente por la creciente acumulación de capital. Concluyen también que la productividad total (progreso técnico o PTF) no fue un factor importante. Ese patrón es también verificado por Rada y Taylor (2006, pp. 9-12) en Asia del Sur, China, Asia del Sureste y Tigres asiáticos donde el crecimiento del stock de capital excedió el crecimiento económico. Su restructuración industrial consistió en desplazarse hacia industrias más in tensivas en capital (no en destruir su propia industria nacional). Mientras su productividad del trabajo creció rápido, su "productividad del capital" fue decreciente, y mientras el sector agrícola disminuyó su participación la indus tria la aumentó (y servicios, en menor medida). Más aún, el estudió de Rada y Taylor abarcó 12 grupos regionales que incluyen 57 países en desarrollo y transición. Al comparar sus tasas de crecimiento del PIB y el stock de capital entre 1990-2004 se encuentran una "clara relación positiva entre las dos tasas de crecimiento a través de todas la regiones". En la región "semi industrializada" de América Latina (incluido México), el lento crecimiento de 3% se corresponde como podría esperarse con un crecimiento en la acumulación de capital fijo de sólo 3%, aproximadamente.

3. Crecimiento, inversión, acumulación y sus trayectorias en México

La idea de la relación entre distribución, acumulación y crecimiento es tan antigua como la Teoría Económica misma. Creció con la Teoría Clásica, es pecialmente con Ricardo, y maduró con la Teoría de Marx. Pero mientras para los clásicos, por su contexto de desarrollo (agricultura y manufacturas), el factor obvio era el fondo de salarios de la demanda de fuerza de trabajo, adicio nalmente para Marx, con la institución capitalista del cambio técnico (Mateo y Lima, 2012), el otro elemento relevante era el stock de capital desembolsado en medios físicos de producción (con la gran industria). En cambio, para Keynes con su atención puesta en la demanda final, el flujo de inversión fija es fundamental. La omisión salarial, no obstante, se recupera con el "poskeyne-sianismo", pero como residuo (por ejemplo, Kaldor). El fundamento teórico de este trabajo descansa en la relación fundamental de Harrod-Domar:

En donde g es la tasa de crecimiento económico (ΔY / Y) , s es la tasa de ahorro (S / Y) o tasa de inversión (si suponemos que S = I ) y v es la razón capital a producto (K / Y). Se observa que esta ecuación se presenta como una función en la cual el crecimiento económico está determinado por la tasa de acumulación o crecimiento del stock capital fijo (I / K = ΔK / K). Cuales quiera que sean los supuestos asociados al comportamiento de s y v, el crecimiento depende únicamente de la acumulación de capital. Sin embargo, en la quinta sección, también se prueba a dirección causal opuesta. Al respecto, sobre la "encrucijada de Harrod-Domar", mientras la postura "poskeynesina" fue centrarse en la variación de la propensión a ahorrar (s) como el factor de ajuste clave a través de la política económica del gobierno regulador; por su parte, los neoclásicos se concentraron en los cambios de la razón v a través de las variaciones "automáticas" de los precios relativos de los "factores de la producción" ( Ky L) mediante el mecanismo liberal del libre mercado. El pri mer enfoque ha tendido a ser marginado, mientras el segundo ha prosperado hasta convertirse en el predominante dentro de la ciencia económica a pesar de los inconvenientes teóricos y empíricos que representa (Sylos, 1995; Felipe, 1999).

Por ello, si PIB 0 es el producto interno bruto en el periodo 0 y PIB l es el producto en el periodo 1, la tasa gPIB = ΔPIB / PIB = (PIB 1 - PIB 0 )/ PIB 0 mide el crecimiento económico. En cambio, para estimar directamente la tasa de acumulación I / K no contamos con el flujo de inversión correspondiente al stock de capital fijo disponible, y la fuente de este último, sólo cubre al "sec tor industrial". Se usará, sin embargo, la tasa de crecimiento de este stock como proxy, gK = ΔΚ ind I K ind = (K 1 - K 0 )l K 0 .

El periodo 1960-1981 es parte de la época conocida como el "desarrollo estabilizador". En esos 22 años el Estado impulsó una política "reguladora" de la economía. El sector público suplementó al sector privado, no lo remplazó, promovió, pero sí apoyó unas políticas de desarrollo bajo el objetivo del interés nacional de industrializar al país con ramas más intensivas en capital: toda la industria nacional, tanto privada como pública. Las políticas fiscales, monetarias, comerciales, etcétera, fueron orientadas en esa dirección. Para ello, favoreció la rentabilidad de la inversión privada nacional regulando la inversión extranjera y complementándola con la inversión pública en ramas estratégicas, riesgosas, no rentables y sociales.

El periodo 1982-2016 atañe a la época de las "reformas estructurales". En estos 35 años todas las reformas conocidas e inventadas se experimentaron en México en diferente momento, extensión e intensidad. El Estado impuso una política liberal y mercantilista de la actividad económica, se propuso remplazar al sector público con el sector privado, al mínimo inimaginable.

Nos remitimos a la tasa de manufacturas (PIBman/PIB) como indicador del grado de industrialización porque es su sector más dinámico; incluye ramas con los usos más intensivos de capital fijo y produce algunos de ellos. Con el fomento a la manufactura nacional, PIBman/PIB acumuló un crecimiento de 19.5% (de 14.1 a 16.8%) a una tasa promedio anual de 0.9% entre 1960 1981. En cambio, con la política que apoya la industria maquiladora transnacional y comercial como su propia importación manufactura de insumos y capital, acumuló una caída de -6.6% (de 16.8 a 15.7%) con una tasa anual negativa de -0.2% entre 1982-2016. La elasticidad promedio gPIBman/gPIB aunada a este patrón indica que con el "desarrollo estabilizador" por cada punto de variación nacional la variación manufacturera fue de 1.132 puntos (7.8/6.9); en contraste, con las "reformas estructurales" dicha elasticidad cayó a 0.94 (2.1/2.2).

Un patrón industrial se asocia con la tasa de inversión (FBCF/PIB, privada y pública) porque depende del tipo de formación de activos como de los mecanismos regulados o liberalizados del ahorro nacional. Durante el desarrollo re gulado esta proporción acumuló una alza de 49.6% (de 17.7 a 26.5%) con un crecimiento anual de 1.9%. Inversamente, durante el periodo de reformas que reduce la inversión y estabiliza el ahorro nacional hay una caída acumulada de -13.5% (de 26.5 a 22.9%) con un crecimiento de -0.02% por año (0.78%, para 1983-2016). Véase que la tasa FBCF/PIB de 2016 aún no recupera el nivel de 2008 y es casi igual al logro nacionalista, 42 años atrás, de 1975.

Adicionalmente, la razón capital sobre producto (K/PIB) debe seguir lentamente los rápidos cambios de FBCF/PIB porque mide la inversión neta acumulada por producto, según el desgaste de la vida útil promedio de la estructura de activos. Esta intensidad de capital (industrial) tuvo un alza acumulada de 73.4% a una tasa anual de 2.7% con la industrialización nacional; pero entre 1982-2013, estos cambios fueron respectivamente de 70.3 y 1.7%. La columna re/de indica que la variación promedio anual de la intensidad K/PIB inducida por las reformas sólo representan 0.63 de punto por cada punto porcentual inducido por la tecnificación nacionalista. Sí, las reformas paralizaron el cambio técnico. No obstante, la razón "censal" K/PIB parece mostrar algún sesgo. Primero, admitiendo su lento cambio, el salto 1980-1988 no refleja la gravedad de la crisis de los ochenta, que sí reporta la razón FBCF/PIB de cuentas nacionales; segundo, el declive de 1995-2013 no acumula la lenta recuperación de FBCF/PIB. Este punto se abordará en la cuarta sección.

Particularizando, el diferente proceder del Estado se confirma con su respectivo esfuerzo inversor. Entre 1960-1981 (regulación estatal) la tasa de in versión fija del sector público (FBCFpub/PIB) subió 97.6% a una tasa media de 3.3% por año; mientras que entre 1982-2016 (desregulación mercantil), colapsó -61.6% con un crecimiento anual de -2.7%. Es decir, mientras el Estado nacionalista elevó la participación inversora del sector público de 5.4 a 10.7% del PIB, el Estado durante el periodo de reformas la truncó de 10.7 a sólo 3.4% del PIB. Esta reducción impacto negativamente en el stock de capital. Primero, porque el stock de capital fijo del sector público no fue renovado al reducir el flujo FBCFpub con los recortes fiscales asociados a las reformas. Segundo, porque gran parte del stock existente se liquidó con su privatización, reventa o falta de reparación. Pero el Estado reformador no sólo destruyó la inversión productiva, en menor grado, recortó también el gasto social corriente del gobierno general (salud, educación, etcétera); esto es medible con todo el gasto público relativo (GP/PIB, que incluye FBCFpub/PIB) (Rodríguez, Venegas y Lima, 2013).

Lo anterior, ¿cómo afecta al desarrollo social? Lo hace de manera directa. Y esto es así porque, con base en la relación Harrod-Domar, sabemos que el producto per cápita depende del capital per cápita inscrito al ahorro y a la tecnología de la población. La Gráfica 1 (parte inferior) muestra la dispersión de dicha relación (PIB/PO vs. K/PO), a nivel estatal y nacional. Para la nación y todo el periodo 1960-2013 encontramos una buena correlación lineal (r) de 83.6% y determinación (r2) de 69.91%. La relación mejora con una regresión logarítmica (r2= 79.91%). Esto indica una primera relación muy fuerte que después de 1981 se disipa. Si periodizamos contra la crisis de 1982, el primer periodo (1960-1981) se corresponde con la industrialización nacionalista (r= 96.5%, r2= 93%) y el segundo (1982-2013) con la desindustrialización que representó el periodo de reformas (r= 8.5%, r2= 0.72%). Por lo tanto, la re lación entre mayor desarrollo social con mayor capital industrial per cápita es robusta para el desarrollo estabilizador, pero no para el periodo de reformas. Al respecto, las cinco entidades de mayor correlación fueron: Estado de México, Jalisco, Puebla, Quintana Roo y Campeche; y las de menor correlación fueron: Tabasco, Michoacán, Baja California Sur, Norte y Sonora.

Fuente: elaboración propia con datos de Germán-Soto, V., 2005, 2008 y 2015 <https://works.bepress.com/vicente_german_soto/>

Gráfica 1 Dispersión estatal del crecimiento vs. acumulación (gPIB vs. gK) y del producto per capita vs. capital per cápita (PIB/PO vs. K/PO), 1960-2013

La Gráfica 1 (parte superior) muestra además la dispersión estatal entre crecimiento y acumulación (gPIB vs. gK), que se revisará más adelante. Para todo el periodo hay una menor correlación y determinación (r= 30.6%, r2= 9.34%). La relación mejora para el Estado nacionalista (r= 43.3%, r2= 18.73%) y no para el de las reformas (r= -14.8%, r2= 2.18%). En consecuencia, de acuerdo al Cuadro 1 es relevante notar que el rápido crecimiento económico y manufacturero del nacionalismo (gPIB= 6.9% y gPIBman= 7.8%) está en promedio asociados al más rápido crecimiento de la acumulación (gK= 9.6%). Igualmente, que el lento crecimiento del periodo de reformas (gPIB= 2.2% y gPIBman= 2.1%) se relaciona con una menor acumulación (gK= 3.9%). Este resultado es congruente con Lima (2005), quien estima el stock bruto de capital fijo nacional para el sector privado no residencial (Cf*) con datos de cuentas nacionales y el método de inventario perpetuo (MIP).

Cuadro 1 Crecimiento, inversión fija y gasto público en México, 1960-2016.

Notas: MM$: Miles de millones pesos de 2013 o 1993. $Pesos/PO: Pesos de 2013 per cápita. PO: población total, a mitad del año. Porcentaje (r), de variables a precios constantes. Porcentaje (c), de variables a precios corrientes. Crecimiento “acumulado” es un número índice (menos 100) con base en 1960 (*) y 1981 (**) y % es la tasa geométrica promedio de crecimiento (g) del lapso de tiempo señalado. *** Sólo cubre 1960-2013, a precios de 1993.

Fuentes: elaboración propia con datos de Cepal (para PO, http://www.eclac.cl/), Banxico (http://www.banxico.org.mx/estadisticas/) e INEGI (http://www.inegi.org.mx/sistemas/bie/); series de Germán (2005 y 2008) para K/PIB como K; y actualización hasta 2016 de Rodríguez, Venegas y Lima (2013) para las series FBCFPUB/PIB como GP/PIB.

Para finalizar, advierte que el desarrollo social (PIB/PO, Cuadro 1) creció a una velocidad promedio anual de 3.8% con el desarrollo estabilizador y de 0.6% en periodo de las reformas. Es decir, que el bienestar social de este último periodo sólo significa 17% (RE/DE) del logrado por el primero. Asimismo, se observa que el bajo crecimiento económico del mismo sólo representa 32% del primero (6.9/2.2) porque las reformas estructurales están ligadas a cinco graves crisis que se han registrado en los últimos 35 años. Entonces, el mayor crecimiento económico y desarrollo social alcanzado en México con la industrialización nacional de 1960-1981, se correlaciona con una mayor tasa de acumulación y de capital industrial per cápita, que está asociado con una creciente tasa manufacturera, una alta tasa de ahorro e inversión global, una ascendente intensidad técnica de capital, una progresiva tasa de inversión fija pública y de gasto público relativo. En tanto, el menor crecimiento y desarrollo padecido en México con el periodo de reformas y de estabilización de 1982 2016 se relaciona con una menor tasa de acumulación y de capital per cápita; lo cual está ligado con un declive de la tasa manufacturera, una baja tasa de ahorro e inversión global, una lenta intensidad de capital, una caída de la tasa de inversión pública fija y un decreciente gasto público relativo.

4. Metodología y datos

4.1 Los datos

Las series con las que se contó para el análisis son el stock de capital fijo (K) del sector industrial (minería, manufacturas y electricidad, gas y agua) y el producto de toda la economía (PIB) para los 32 estados de la República Mexicana en el lapso 1960-2012, a precios de 1993. Son datos derivados por Germán-Soto (2005 y 2008) y, su extensión, calidad y revisión dependen del autor. Pero, la serie K podría tener sesgos. El método empleado por Germán-Soto (2008) consiste en derivar por regresión la edad promedio del capital con datos de inversión fija bruta y empleo para luego estimar el stock de capital con el MIP. El sesgo podría venir de la fuente de datos como los censos económicos quinquenales entre 1960 y 2003. Se sabe que estos censos tienen sesgos de comparabilidad intercensal porque (según el censo) algunas clases o ramas no se cubren, se captan otras nuevas o se cambian según el clasificador. Una serie histórica sin reajuste que normalice criterios en los niveles originales por censo para compararlos podría incluir sesgos. Además, desde 2004, Germán-Soto estima K con las tasas de crecimiento del PIB industrial por estado. Bajo estas limitaciones se procedió.

4.2 La prueba de raíz unitaria de Harvey, Leybourne y Taylor (2013)

Para averiguar el orden de integración de las variables bajo estudio efectuamos la prueba de raíz unitaria en presencia de cambios poco frecuentes, en tendencias estructurales de series de tiempo univariadas cuando las fechas de quiebre son desconocidas, recientemente sugerida por Harvey et al. (2013). Este procedimiento es robusto a la presencia o no de una raíz unitaria en el proceso de error subyacente y evitan el "problema de la prueba circular" que frecuentemente surge en las aplicaciones empíricas entre pruebas sobre los parámetros de la función de tendencia y las pruebas de raíces unitarias. De esta manera, no se requiere ninguna información a priori sobre el orden de integra ción de la serie de tiempo. El modelo univariado se puede describir a través de:

Donde DU it = 1(t > T i ) y DT it = (t - T i )1(t > T i ) son dummies que dan cuenta de los cambios en el nivel y la tendencia de la serie para i = 1,..., m siendo m el número de rupturas y 1(.) la función indicadora. El número máximo de rupturas en la prueba es igual a m = 2 (Harvey et al., 2013).

4.3 La prueba de cointegración en panel con rupturas estructurales de Westerlund (2007) y de Westerlund y Edgerton (2008)

Se emplearon dos pruebas de cointegración en panel con rupturas estructurales desarrolladas por Westerlund (2006) y Westerlund y Edgerton (2008), respectivamente. Primero, Westerlund propone una prueba LM para la hipótesis nula de cointegración que permite múltiples rupturas estructurales tanto en el nivel como en la tendencia para una regresión de panel cointegrado. De acuerdo con él, primero se estima el siguiente modelo:

Donde e i,t = r i,t + μ i,t y r it = r i,t-1 +øiμi,t, ß i es una pendiente específica para cada unidad que se asume constante sobre el tiempo, y α ij y es un intercepto específico también para cada unidad que está sujeto a M i rupturas estructurales. La hipótesis nula es formulada tal que las unidades en el panel están cointegradas, mientras que la alternativa establece que al menos para una unidad no hay cointegración. Westerlund y Edgerton (2008) proponen dos versiones de la prueba, las cuales se derivan de la prueba lm de raíz unitaria, para la hipótesis nula de no cointegración, cuyos estadísticos de prueba son Z( M) y Z j (N), detalles adicionales de la derivación de los mismos se encuentran en Westerlund y Edgerton (2008).

4.4 La prueba de no causalidad en panel heterogéneos de Dumitrescu y Hurlin (2012)

Dumitrescu y Hurlin (2012) desarrollaron una prueba con el fin de analizar la hipótesis nula de no causalidad en el sentido de Granger para datos en panel. La prueba se plantea del siguiente modo: si x y y, son dos variables estacionarias observadas para N individuos en T periodos. Para cada individuo i = 1,2,...,N en el tiempo t = 1,2,...,T, se considera el siguiente modelo var lineal:

Con K

Dumitrescu y Hurlin (2012) proponen probar la hipótesis de no causalidad entre x y y:

Donde ß i = (ß i (1) ,…,β i (p))'. Bajo la hipótesis alternativa, existe causalidad de x a y en al menos una unidad:

El estadístico del panel se obtiene como el promedio de las secciones transversales de los estadísticos individuales de Wald (Herrerías et al., 2013). Dumitrescu y Hurlin (2012) muestran que este estadístico converge a una distribución normal bajo la hipótesis de no causalidad, cuando T tiende a infinito primero y luego cuando N crece indefinidamente. También es posible construir un estadístico estandarizado,

4.5 La estimación de paneles cointegrados

Existe una amplia literatura que permite estimar los vectores cointegrantes de paneles cointegrados (Kao y Chiang, 2000; Pedroni, 1999, 2001 y 2004; Pesaran et al., 1999). El método de estimación para paneles cointegrados que empleamos es de Mark y Sul (2003).

5. Resultados empíricos

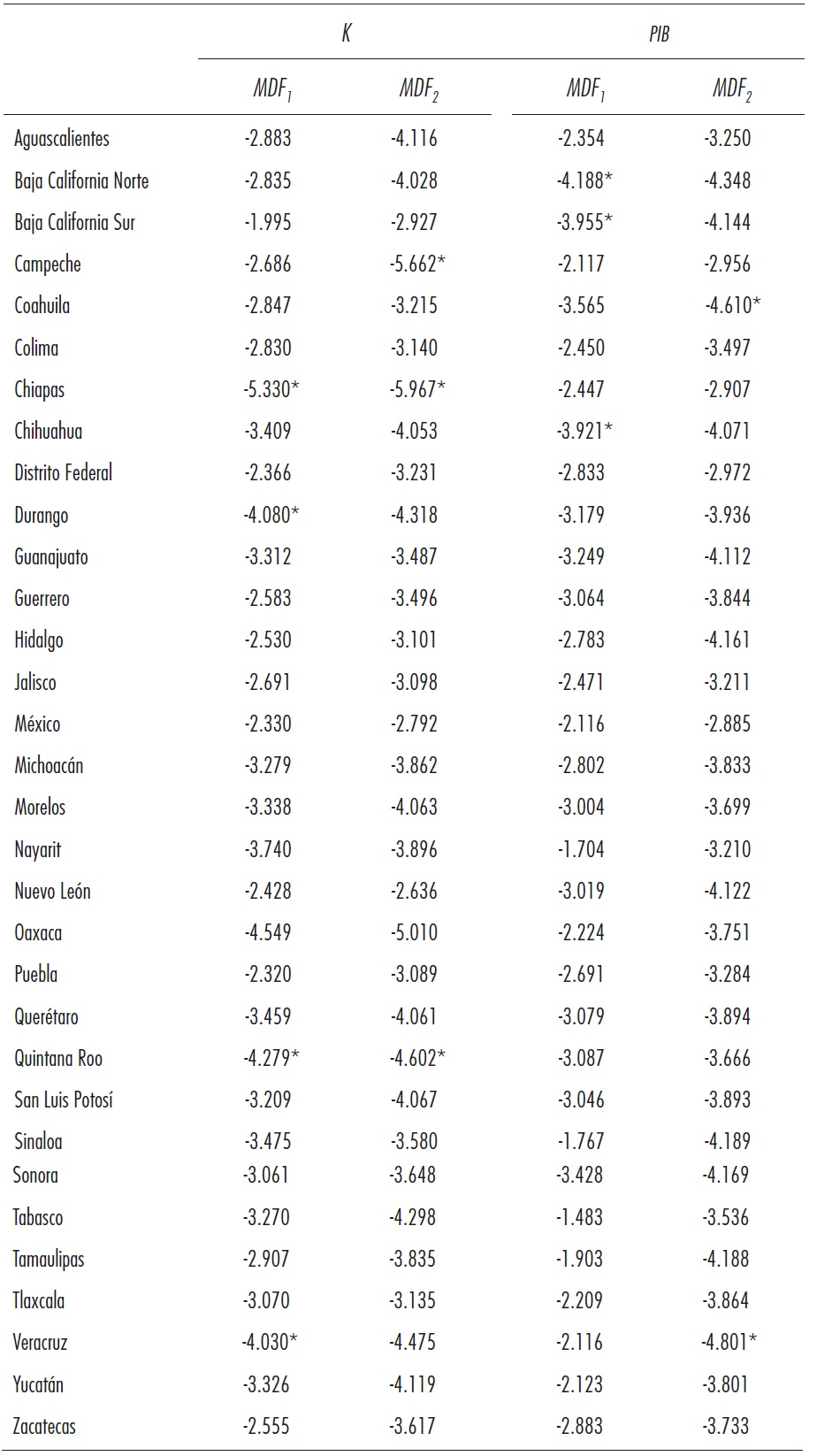

El Cuadro 2 presenta los resultados de las pruebas de Harvey et al. (2013) con una y dos rupturas estructurales para las series del stock de capital (K) y del producto (PIB) de los 32 estados de la República Mexicana para 1960-2012. Sólo en cuatro estados se rechazó la hipótesis nula de raíz unitaria en K cuando la prueba se especificó con una ruptura y en tres estados cuando dos rupturas se incorporaron en la prueba. Mientras que en el caso del PIB, la prueba sólo rechazó la hipótesis de la raíz unitaria en tres estados con una ruptura y en dos con igual número de rupturas. Se encuentra entonces evidencia de que las series que conforman los paneles de K y PIB poseen en su mayoría una raíz unitaria.

Cuadro 2 Resultado de las pruebas de raíces unitarias con rupturas estructurales de Harvey, Leybourne y Taylor (2013) para el stock de capital industrial y el PIB por entidad estatal de México, 1960-2012.

Notas: * Denota rechazo al nivel de 5%. Los valores críticos de cada prueba son -3.85 y -4.85 a 5% de significancia, respectivamente.

Fuente: elaboración propia.

Una vez que se encuentra evidencia de raíz unitaria en las series de ambos paneles, se procede a inspeccionar si ambos paneles están cointegrados. Con el fin de verificar si las series que conforman los paneles tanto de K como del PIB estatal mantienen una relación de largo plazo, se efectúa la prueba de cointegración en panel con rupturas de Westerlund y Edgerton (2008) (véanse los resultados en el Cuadro 3).

Cuadro 3 Resultados de las pruebas de cointegración en panel con y sin rupturas estructurales de Westerlund y Edgerton (2008)

Fuente: elaboración propia.

Como se puede apreciar en el Cuadro 3, aunque las pruebas de cointegración en panel incorporan rupturas estructurales, no es posible rechazar la hipótesis nula de no cointegración entre las variables en cuestión, bajo ninguna especificación (sin rupturas, con cambio en media y cambio de régimen) para la muestra que abarca todo el periodo. Por el contrario, tal hipótesis se rechazó en el primer periodo en que fue dividida la muestra (1960-1982), que corresponde a la industrialización nacional, cuando la prueba se especificó sin cambio y con cambio de régimen. Resalta en esta última especificación que la mayoría de las rupturas se ubicaron en el año de 1980. Para el segundo periodo de la muestra (1983-2012), el de reformas, sólo fue posible rechazar la hipótesis nula de no cointegración entre las series de los paneles de K y del PIB estatal cuando la prueba se especificó sin rupturas con ambos estadísticos de prueba. Por lo tanto, no se encontró una relación de largo plazo entre las variables K y PIB en todo el periodo estudiado, pero sí evidencia de cointegración en los periodos en los que se dividieron los datos. Debido a estos resultados, tanto las estimaciones para panel cointegrados como las pruebas de causalidad en panel empleadas en el resto del análisis se efectuaron por periodos: el de industrialización nacional (1960-1982) y el de reformas estructurales (1983-2012).

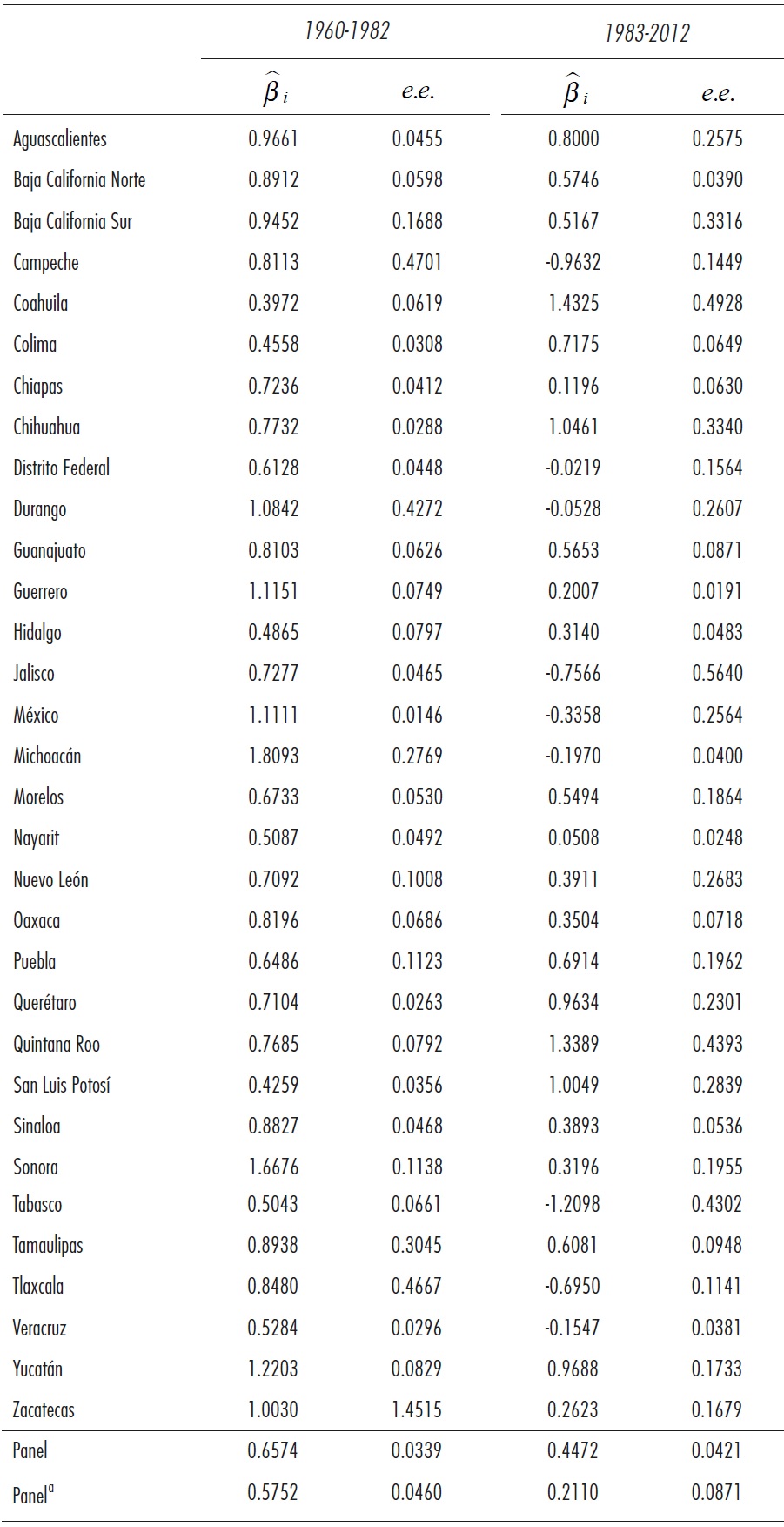

Los resultados de las estimaciones para paneles cointegrados con el método de Mark y Sul (2003), se presentan en el Cuadro 4. En ambos periodos se optó por efectuar la prueba incorporando solo una constante, un rezago y un adelanto. Como se puede ver, los resultados de las estimaciones sugieren que la incidencia del stock de capital en el PIB, tanto a nivel individual como en forma conjunta, resultaron positivos y significativos para casi la totalidad de los estados en el primer periodo e incluso en varios casos muy cercana o por arriba de la unidad. Por el contrario, los resultados para el segundo periodo mostraron a nivel individual que para algunos estados -el parámetro que mide la incidencia del stock de capital (k) en el PIB (y)- resultó ser negativo, más distantes de la unidad e incluso para varios de ellos no resultó ser estadísticamente significativo.

Cuadro 4 Estimaciones individuales y de panel para y it = α i +ß i k it + u it con constante

Notas: Las estimaciones se efectuaron con un rezago y un adelanto en el modelo. a Controla para efectos comunes de tiempo.

Fuente: elaboración propia.

Otro resultado a destacar es el que se extrae cuando se compara la magnitud de los coeficientes estimados para cada estado entre ambos periodos porque únicamente siete de los 32 estados registraron un mayor coeficiente en el segundo periodo con respecto a los coeficientes del primer periodo. Esos estados fueron: Coahuila, Colima, Chihuahua, Puebla, Querétaro, Quintana Roo, y San Luis Potosí; mientras que el resto de los estados registró una disminución en la magnitud de la incidencia del stock de capital en el PIB estatal. Lo anterior se confirma también para el coeficiente agregado estimado porque la magnitud de los coeficientes para el panel en su conjunto es mayor para el primer periodo en comparación con el segundo, incluso bajo la especificación que controla los efectos comunes de tiempo en la estimación.

Por último, los Cuadros 5, 6, 7 y 8 reportan los resultados de las pruebas de no causalidad en el sentido de Granger (Dumitrescu y Hurlin, 2012) hasta con tres rezagos (de manera individual como de panel) aplicadas a las primeras diferencias del stock de capital como del PIB para ambos periodos de análisis. Como se observa en estos cuadros se rechaza la hipótesis nula de no causalidad en el sentido de Granger -entre las primeras diferencias de ambas variables para ambos periodos- para el panel en conjunto. Con ello encontramos evidencia de que las variables del stock de capital industrial (K) y el producto (PIB) se determinan simultáneamente, propiciando un círculo virtuoso entre ellas. Quizá la principal implicación de estos resultados es que sugieren la necesidad de impulsar la acumulación de capital fijo en el sector industrial, lo cual se puede llevar a cabo a través de retomar la política industrial de fomentar la formación de capital fijo en el sector.

Cuadro 5 Resultado de la prueba causalidad de Granger en modelos de datos de panel heterogéneos aplicados a las diferencias del stock de capital y del PIB por entidad estatal de México, 1960-1982. ( H0: No causalidad homogénea de Granger de Δk - Δy )

Fuente: elaboración propia.

Cuadro 6 Resultado de la prueba de causalidad de Granger en modelos de datos de panel heterogéneos aplicados a las diferencias del stock de capital y del PIB de las entidades estatales de México, 1960-1982 (H0: No causalidad homogénea de Granger de Δy - Δk )

Fuente: elaboración propia.

Cuadro 7 Resultado de la prueba de causalidad de Granger en modelos de datos de panel heterogéneos aplicados a las diferencias del stock de capital y del PIB de las entidades estatales de México, 1983-2012 (H 0: No causalidad homogénea de Granger de Δk →Δy )

Fuente: elaboración propia.

6. Conclusiones

En el presente estudio se realizó un análisis descriptivo como una aplicación econométrica sobre la relación Harrod-Domar que asocia el crecimiento eco nómico con la acumulación de capital. Se estudió en particular la acumulación de capital fijo del sector industrial por entidad estatal y su relación con el producto estatal, ya que para entender el estancamiento de las tres últimas décadas de reformas estructurales era necesario relacionarlo con el profundo proceso de desindustrialización nacional que ese tipo de políticas propició. Al respecto, la historia ha enseñado que una industrialización nacional madura, con una industria manufacturera como motor, es esencial tanto para elevar la productividad laboral como el crecimiento económico de una nación exitosa (Hirschman, 1958; Kaldor, 1966; Atesoglu, 1993), y que genera desarrollo social, permite alzas salariales, mitiga inequidades y reduce la pobreza.

Este exitoso conocimiento fue probado por el desarrollismo nacional al fundar una industrialización mexicana que produjo un crecimiento promedio de 6.9% (superior al promedio mundial). Sin embargo, el neoliberalismo de las "reformas estructurales" arruinó la incipiente industrialización. Un costo laboral y humano que para el nacionalismo representa mayor crecimiento con inequidad, significó una mayor inequidad con las reformas ahora con un grave estancamiento de más de 35 años (Jaimes y Matamoros, 2017, pp. 13, 14 y 25). Sin lugar a dudas, ambas políticas industriales son mundos abismalmente dispares (Calderón y Sánchez, 2012; Moreno-Brid, 2013; Trejo, 2017; Tijerina, 2018). En particular, cuando (al promover sólo maquila transnacional, comercio externo, finanzas internacionales e inversión extranjera), el nuevo Estado liberal asumió que el TLCAN era "nuestra política industrial" (Johnson, 1998, p. 137), o que en realidad, "la mejor política industrial era no tener ninguna" (Moreno-Brid, 2013). El Estado en el periodo de "desarrollo estabilizador" actuó activamente con una política regulatoria pública y persiguió el interés nacional relativamente. Por el contrario, en el segundo periodo, el Estado abandonó el interés nacional por la industrialización.

Posteriormente, al analizar la relación entre PIB estatal y stock de capital industrial a nivel estatal, con las técnicas de datos panel, se obtuvo como resultado que ambas variables poseen una raíz unitaria, y la prueba de cointegración en panel con y sin rupturas estructurales evidenció una relación de largo plazo en los dos periodos analizados: 1960-1982 (industrialización nacional) y 1983-2012 (reformas estructurales). Los paneles cointegrados revelaron entonces -de manera individual como para el panel en su conjunto-, una relación positiva y significativa entre rápido crecimiento y acumulación de capital fijo durante la industrialización del nacionalismo. En cambio, durante la desindustrialización de las reformas estructurales, esa relación fue menos positiva (o negativa) y poco significativa entre el lento crecimiento económico y acumulación. No obstante, este último resultado anómalo puede deberse al posible sesgo que se encuentra presente en las estimaciones del stock de capital de Germán-Soto (2008) correspondientes al segundo periodo. En resumen, aunque en diferente grado temporal, la acumulación industrial y el crecimiento están relacionados.

Esto es congruente con las trayectorias de la tercera sección. El rápido desarrollo social (PIB/PO) de 3.8% y el crecimiento económico promedio de 6.9% (gPIB) con la industrialización nacionalista (1960-1981), se correlaciona con una creciente acumulación de capital industrial fijo de 9.6% (gK) y de capital per cápita (K/PO). En comparación, el lento desarrollo de 0.6% y el crecimiento económico de 2.2% de la desindustrialización del periodo de reformas y estabilización (1982-2016) se conecta con una lenta acumulación de capital industrial de 3.9% como de capital per cápita. Esto se relaciona con una tasa manufacturera (PIBman/PIB) que, en el primer periodo, acumuló un crecimiento de 19.5%; mientras que en el periodo de las reformas se desplomó -6.6%. También en términos de crecimiento promedio las manufacturas crecieron (gPIBman), respectivamente, 7.8% por año contra 2.1%. Es decir, las reformas restringieron la incipiente industria manufacturera doméstica.

Esos distintos patrones de inversión implicaron, en cuanto al crecimiento de la intensidad técnica de capital industrial (K/PIB), respectivamente, un aumento de 2.7% por año y de 1.7%. Finalmente, estos diferentes patrones de inversión y progreso técnico, se asientan, en parte, con la diferente actuación del Estado como inversor público. Es así que el Estado regulador que apoyó la industrialización nacional generó una tasa de inversión fija del sector público (FBCFpub/PIB) que aumentó de 5.4 a 10.7% del PIB entre 1960-1981. En ese periodo México creció 6.9%. Sin embargo, el Estado que expresamente se propuso en sus programas reducir la participación pública porque "distorsionaba" el mercado redujo su participación de 10.7% a 3.4% del PIB entre 1982-2016. Como resultado, México creció 2.2% por año en el segundo periodo.

Además, en la quinta sección, las pruebas de no causalidad en el sentido de Granger revelaron -de manera individual como para el panel en su conjun to-, una relación de causalidad bidireccional en ambos periodos. Esta retroalimentación entre ambas variables sugiere a su vez un círculo virtuoso entre crecimiento y acumulación.

En conclusión, existe una fuerte relación entre industrialización nacio nal, acumulación de capital fijo, rápido crecimiento y política industrial con un cierto grado de regulación o intervención estatal. Estos hechos estilizados han tendido a olvidarse y relegarse. No obstante, en buena medida constituye la exitosa política que China como los Tigres Asiáticos hoy aplican, y que México efectuó hasta 1981. En efecto, la política industrial con apoyo estatal está de regreso aunque en realidad nunca se marchó (Rodrik, 2010). Esto es reconocido tanto por algunos economistas como por algunas economías exitosas y, recientemente, por algunos organismos internacionales (Rodrik, 2008; Hausmann, Rodrik, y Sobel, 2008).

Al respecto Rodrik (2010) plantea que la verdadera cuestión no es si se debe aplicar una política industrial sino cómo. Rodrik propone tres principios: 1) se debe crear primero un clima de colaboración entre el gobierno y el sector privado, 2) los incentivos gubernamentales deben ser temporales y estar basados en los resultados y 3) la política industrial debe ser encaminada a servir a la sociedad en general, y no a los burócratas que la administran ni a las empresas que reciben los incentivos económicos u otros.