texto em

texto em  Inglês (pdf)

Inglês (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

PermalinkIntroducción

La corrupción, un problema tan antiguo como complejo, es una de las cuestiones que preocupan a la sociedad mexicana, y que a lo largo del tiempo se han utilizado diversos instrumentos para combatirla. Uno de los instrumentos preventivos (orientados a disuadir a los servidores públicos de cometer actos de corrupción) es la transparencia (Uvalle, 2013). Se ha demostrado que mientras más alto sea el nivel de transparencia, la deuda pública y el déficit serán menores; inclusive instituciones como el Fondo Monetario Internacional (FMI) consideran a la transparencia como una precondición para la sostenibilidad fiscal macroeconómica (Alt y Lassen, 2006).

La Declaración de los Derechos del Hombre y del Ciudadano de 1789, en su artículo 14 señala que los ciudadanos tienen derecho de verificar y vigilar el empleo de las contribuciones públicas. De ahí que la transparencia y el derecho a saber el destino de las contribuciones públicas puedan considerarse esenciales (Bellver, 2007). El seguimiento a los recursos públicos que se utilizan en los diferentes programas gubernamentales es fundamental para vigilar las acciones del gobierno y que, de esta manera, la ciudadanía pueda incidir en sus decisiones. La rendición de cuentas es un mecanismo que permite a los ciudadanos conocer el destino de los recursos públicos y evaluar sus resultados.

El objetivo de este trabajo es explorar la rendición de cuentas del Gobierno de la Ciudad de México respecto a su deuda pública durante el periodo 1999-2015. Las preguntas planteadas son: ¿a qué proyectos se destinan los recursos provenientes de deuda pública? ¿La rendición de cuentas permite evaluar los proyectos financiados con deuda pública? La deuda pública, como recurso de financiamiento puede coadyuvar al incremento de la capacidad productiva de un país, estado o región, como simplemente hipotecar sus ingresos futuros, todo depende del destino que se dé al dinero obtenido por este medio.

El presente documento inicia con la revisión del papel que juega la rendición de cuentas en las finanzas públicas, especialmente en la deuda pública. En un segundo apartado se revisa el marco normativo en torno a la contratación de deuda pública. Posteriormente, se estudia la rendición de cuentas del Gobierno de la Ciudad de México relativa a la deuda pública contratada tanto con bancos privados y de desarrollo, como con el Mercado de Valores y la derivada de Asociaciones Público-Privadas (APP).

Se encontró que es factible conocer el monto de la deuda, su origen, costo financiero, perfil de vencimiento; pero es imposible hacer un seguimiento de su destino, ya que son pocos los años que cuentan con la información desglosada de los proyectos financiados por este medio. Lo anterior pese a que a nivel constitucional se establece la obligatoriedad de transparentar los empréstitos y las obligaciones de pago.

Ante una rendición de cuentas parcial -que dificulta conocer el destino de la deuda pública de la Ciudad de México-, y tomando en consideración que el artículo 21 de la Constitución de la Ciudad de México señala que la deuda debe destinarse a inversión pública productiva y a su refinanciamiento o reestructura, en el siguiente apartado se realiza un análisis de cointegración entre deuda e inversión pública, cuyo resultado indica que la deuda tiene cierto impacto en la inversión pública de la Ciudad de México.

El sexto apartado se refiere a la medición en la calidad de rendición de cuentas realizado por el Instituto Mexicano de la Competitividad (IMCO), en el que se destaca la baja calificación que obtiene el Gobierno de la Ciudad de México. Finalmente, a pesar de que en la Ley de Disciplina Financiera de las Entidades Federativas y los Municipios (LDFEFM, 2016), se señala, en cuanto a contratación de deuda pública por parte de la Ciudad de México, el deber de informar su aplicación mediante una relación de obras a las que se hayan dedicado los recursos, la rendición de cuentas es parcial. Así pues, el marco normativo está dado, lo que se requiere es hacer que se cumpla la ley y aplicar las sanciones respectivas a los funcionarios que no lo hagan. Para ello jugaría un papel muy importante la sociedad civil, constituyendo organismos ciudadanos autónomos que vigilen el uso de la deuda pública.

1. La rendición de cuentas y la deuda pública

La corrupción es un fenómeno que afecta de manera negativa a las finanzas públicas, tanto porque reduce los ingresos como que provoca la desviación del gasto público, todo lo cual redunda en un déficit de las finanzas públicas que da lugar al endeudamiento y con lo cual se distorsiona la actividad financiera del Estado. Existen medidas legales y operativas orientadas a detectar actos de corrupción, una de ellas es la rendición de cuentas, que de acuerdo con Schedler (2008, p. 13) "obliga al poder a abrirse a la inspección pública". Indudablemente el ejercicio del poder político debe estar sujeto al control de la ciudadanía. Resulta muy importante que la sociedad tenga información de cómo está siendo gobernada y en qué se gasta el dinero público (Fox, 2007). La rendición de cuentas supone que el poder se ejerce de manera transparente y establece la capacidad de sancionar a los servidores públicos que actúen ilegalmente (Monsiváis, 2005).

El concepto de rendición de cuentas ha sido definido de diferentes maneras; sin embargo, hay coincidencia en que es la obligación de quienes se les ha conferido una responsabilidad de dar cuenta del encargo recibido y en caso de ser insatisfactoria habrán consecuencias negativas (Bolaños, 2010; Fox, 2007; Guerro y Ramírez, 2006; Lindstedt y Naurin, 2010).

Para Mashaw (2008) entre las características básicas de la rendición de cuentas destacan las siguientes: ¿quién debe rendir cuentas y ante quién?, ¿qué procesos pueden asegurar que rindan cuentas y cuáles son los efectos de la falta de rendición de cuentas? En México el gobierno rinde cuentas sobre el uso y el destino de los recursos públicos mediante la Cuenta Pública que es enviada por el Ejecutivo a la Cámara de Diputados. Desafortunadamente dicha rendición de cuentas en ocasiones no es completa, como en el caso del endeudamiento. Para evitar la corrupción en el ámbito de la deuda pública se requiere claridad en su uso y destino. En una investigación de Astudillo, Blancas y Fonseca (2017) se demostró que la deuda tiende a ser 28% mayor en las entidades federativas donde no es obligatorio transparentar el nivel de endeudamiento.

2. La rendición de cuentas y el marco normativo de la deuda pública de la Ciudad de México

A nivel nacional, el artículo 73, fracción VIII de la Constitución Política de los Estados Unidos Mexicanos (CPEUM, 2017), establece las bases sobre las cuales las entidades federativas y los municipios pueden endeudarse, además señala los límites y las modalidades que deben cumplir para afectar sus parti cipaciones, también determina la obligación de transparentar los empréstitos y las obligaciones de pago a través de un registro único.

En el caso de la Ciudad de México, de acuerdo con el Estatuto de Gobierno del Distrito Federal de 1994, vigente hasta la entrada en vigor de la Constitución de la Ciudad de México en 2018 (DOF, 2017), son facultades del Presidente de la República proponer los montos de endeudamiento al Congreso de la Unión para su aprobación y, posteriormente, la Contaduría Mayor de Hacienda verificará su correcta aplicación. El Jefe de Gobierno propone al Presidente de la República los montos de endeudamiento y es él quien debe informar sobre el correspondiente ejercicio de los recursos.

Por otra parte, la Ciudad de México cuenta con diferentes leyes que norman la contratación de su deuda pública. En 2016 se emitió la Ley de Transparencia, Acceso a la Información Pública y Rendición de Cuentas de la Ciudad de México (GDF, 2016), en la que el artículo 121 establece la obligación de difundir y mantener actualizada la información relativa a la Cuenta y Deuda Públicas. La encargada de velar por el cumplimiento de la mencionada ley es la Auditoría Superior de la Ciudad de México, además de coordinar la divulgación y el fomento ciudadano de la cultura en materia de rendición de cuentas y fiscalización gubernamental, según su propio Reglamento de 2016.

En 2016 se promulgó la Ley de Disciplina Financiera de las Entidades Federativas y los Municipios. En cuanto a la contratación de deuda pública, por parte de la Ciudad de México, se establecen entre otros requisitos que debe producir un incremento en los ingresos públicos. Señala el deber de informar sobre el estado de su deuda pública y el ejercicio del monto autorizado, desglosado por su origen, fuente de pago y destino, especificando las características financieras de las operaciones realizadas. Concretamente se señala que los informes deben contener la evolución de la deuda pública durante el periodo que se informe; perfil de vencimiento; colocación de deuda por entidad receptora y aplicación a obras específicas; relación de obras a las que se hayan destinado los recursos; composición del saldo de la deuda por usuario de los recursos y por acreedor; servicio de la deuda; costo financiero; canje o refinanciamiento; evolución por línea de crédito, y programa de colocación para el resto del ejercicio fiscal, esto último deberá hacerlo a más tardar el 31 de marzo de cada año.

En el Informe Trimestral de la Situación de la Deuda Pública de la Ciudad de México, en lo que corresponde al destino de los recursos, se señalan los siguientes aspectos solamente: "seguridad e impartición de justicia; infraestructura y movilidad; economía y cultura, y deuda pública", sin abundar más en los proyectos a los que se destinaron los recursos.

En tanto, en la Ley de Adquisiciones para el Distrito Federal (LADF) (2016), señala en el artículo 5o que en adquisiciones, arrendamientos y prestación de servicios relacionados con bienes muebles con cargo total o parcial a los ingresos previstos en la Ley de Coordinación Fiscal y de Deuda Interna, estarán sujetos a las disposiciones específicas del Decreto de Presupuesto de Egresos y del Código Financiero de la Ciudad de México (GCDMX, 2017).

Como se puede observar existen diferentes leyes para el manejo y control de la deuda pública de la Ciudad de México; sin embargo, en su Cuenta Pública no siempre se especifica su destino. Es importante subrayar que, en materia de deuda bursátil, la calificadora Fitch proporciona amplia información fiscal y financiera del Gobierno de la Ciudad de México, sin embargo, tampoco detalla el destino de la deuda.

3. La deuda pública y la rendición de cuentas del Gobierno de la Ciudad de México

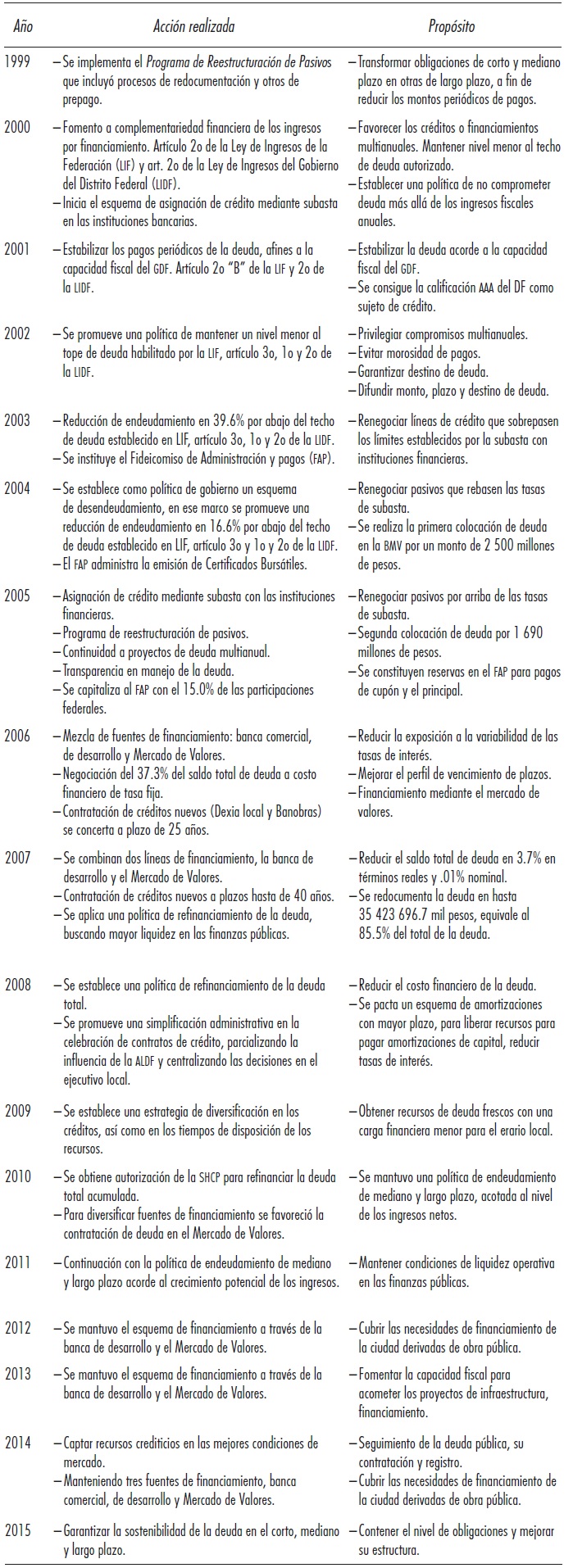

Como se constatará más adelante (véase Anexo), la rendición de cuentas respecto a la deuda en la Cuenta Pública de la Ciudad de México durante los diversos periodos de gobierno, la mayor parte del tiempo ha sido parcial. De 1999 a 2002 se desglosaba por proyecto el origen y el monto de la deuda, con algunas excepciones como es el caso de un crédito otorgado por Banamex en 2000 en el que de manera global se señala que el destino fue para "programas de obras públicas y servicios urbanos, infraestructura hidráulica, transporte urbano, medio ambiente y desarrollo social, seguridad pública y fortalecimiento de la administración de servicios". De 2003 (año en el que se inicia la colocación de Certificados Bursátiles (CBS) a 2006 no hay datos disponibles sobre proyecto financiado ni sobre el monto asignado.

De 2007 a 2009 se presenta la información con el importe correspondiente por rubros generales como transporte urbano, infraestructura hidráulica, entre otros. En 2010 y 2011 se vuelve a desglosar por proyecto el destino de la deuda. En 2012 no hay proyecto alguno; mientras que en 2013 se presenta la información igual que en el caso del crédito otorgado por Banamex en 2000. En 2014 y 2015 no se mencionan los proyectos financiados con deuda pública. Es poco clara la manera como se presenta la información correspondiente al uso de los recursos obtenidos mediante endeudamiento. No obstante ello, pueden destacarse lapsos de mayor transparencia, los periodos definidos por el gobierno de Cárdenas-Robles, dos años de López Obrador y dos años de Ebrard Casaubón.

Con los datos de la Cuenta Pública es factible identificar la variación anual y acumulada de los saldos totales de deuda para la Ciudad de México, por responsable de la administración. Como se observa en el Cuadro 1, destaca la tendencia a reducir su tasa de crecimiento a lo largo de la serie.

Cuadro 1 Evolución del saldo acumulado de deuda por periodo de gobierno Pesos y porcentajes. 1994-2015

Fuente: Cuenta Pública de la Ciudad de México. Secretaría de Finanzas. Gobierno de la Ciudad de México. Varios años

3.1 Administración de la deuda

La rendición de cuentas sobre la deuda, además de que permite identificar sus saldos, también posibilita conocer la gestión de la deuda pública. Resulta importante analizar la política de deuda consignada en la Cuenta Pública de la Ciudad de México y sus efectos en la estructura y composición de la deuda.

Como se observa en el Cuadro 2, durante el periodo 1999-2015 la política de deuda se ha basado principalmente en acciones para contener su crecimiento; el resultado esperado ha sido dotar a la cuenta corriente de un nivel de ahorro estable y superavitario.

Cuadro 2 Gestión de la deuda pública. Periodo 1999-2015

Fuente: Cuenta Pública de la Ciudad de México, sitio <https://goo.gl/68LZcX>

En la Gráfica 1 se aprecia la evolución que ha tenido la tasa de retorno de la deuda pública, la cual resulta de dividir la deuda total, sin considerar pasivos con acreedores comerciales, entre el ahorro bruto; identifica así en número de años, el tiempo que llevaría pagar con los recursos generados por la cuenta corriente del gobierno. Se muestra también la tendencia del peso financiero que representa el endeudamiento sobre la capacidad de las finanzas públicas en cada periodo como resultado de su redocumentación. De este modo, la tasa de retorno de la deuda pasó de un estimado de 81.47 años en 1998 a 11.13 años en 2015, resultado de las medidas de reestructura y refinanciamiento de los pasivos por parte del gobierno.

Fuente: elaboración propia con datos de la Cuenta Pública del Distrito Federal, varios años, sitio https://goo.gl/68LZcX

Gráfica 1 Retorno de la deuda pública. Años para saldar el endeudamiento neto de cada año. Serie 1998-2015

El nivel de ingreso corriente del ejercicio es importante porque denota la disponibilidad de liquidez que tiene el gobierno para hacer frente a sus compromisos operativos. En la Gráfica 2, se observa correspondencia de las medidas implementadas con la tasa de retorno de la deuda antes descrita, pues en 1998 la deuda representaba el 18.2% de los ingresos corrientes; mientras que en 2015 disminuyó a 2.3%.

Fuente: elaboración propia con datos de la Cuenta Pública del Distrito Federal, varios años, sitio https://goo.gl/68LZcX

Gráfica 2 Participación de la deuda pública en el total de ingresos corrientes Por ciento de participación. Serie 1998-2015.

3.2 La deuda contratada en el Mercado de Valores y la rendición de cuentas

Como se constata en el Anexo, otra fuente de endeudamiento para el Gobierno de la Ciudad de México es el Mercado de Valores, que al igual que el financiamiento proveniente de la banca de desarrollo y de la banca privada, la rendición de cuentas es parcial, pues tampoco se transparenta el destino de los recursos. Este último aspecto es significativo porque hace de lado la responsabilidad de informar, pero sobre todo, se pierde de vista el límite o la viabilidad de los proyectos sustentados con deuda.

Tradicionalmente el Gobierno Federal ha asumido la responsabilidad de rescatar a las entidades subnacionales cuando incurren en problemas financieros, no obstante el costo fiscal que le representa a la sociedad. En la actualidad ese papel se ha delegado a la figura financiera denominada como Sociedades de Objeto Específico (SOE), que habilita liquidez a aquellas cuando cursan problemas de rentabilidad, como ocurrió en el caso carretero de 1997 (Mendoza, 2017).

Esta modalidad de financiamiento aplicada a los estados y municipios comenzó a gestarse en junio de 2001, a partir de la modificación al artículo 14 Bis, fracciones 6, 7 y 8 de la Ley del Mercado de Valores (LMV, 2001), que permitió la creación de instrumentos denominados Certificados Bursátiles (CBS).

Desde 2003 el gobierno complementa sus requerimientos de ingresos para inversión a través del Mercado de Valores. Este mecanismo hace menos claro el destino de la deuda pública; por ejemplo, la consultora Fitch Ratings (2017) reporta como tal a todas aquellas inversiones en materia de seguridad pública, transporte, vialidad, saneamiento ambiental e infraestructura hidráulica, pero no presenta especificación adicional alguna.

El Gobierno de la Ciudad de México estableció la creación de la figura Fideicomiso de Administración y Pagos (FAP), como el encargado de admi nistrar los derechos destinados al cumplimiento de la obligación crediticia adquirida mediante CBS; para impulso de este mecanismo fondeó la creación de dicho fideicomiso con 15% de las participaciones federales; posteriormente, en 2005, constituyó reservas para asegurar pagos constantes del cupón y el principal con el mismo porcentaje e igual fuente de recursos. Así, la oferta de instrumentos de deuda es otro mecanismo de financiamiento de los egresos de la Ciudad de México, y es por este medio que el gobierno diversifica el origen de su deuda. La argumentación central consiste en aminorar en el corto plazo el déficit que implica la asunción de pasivos bancarios en su balance de cuenta corriente.

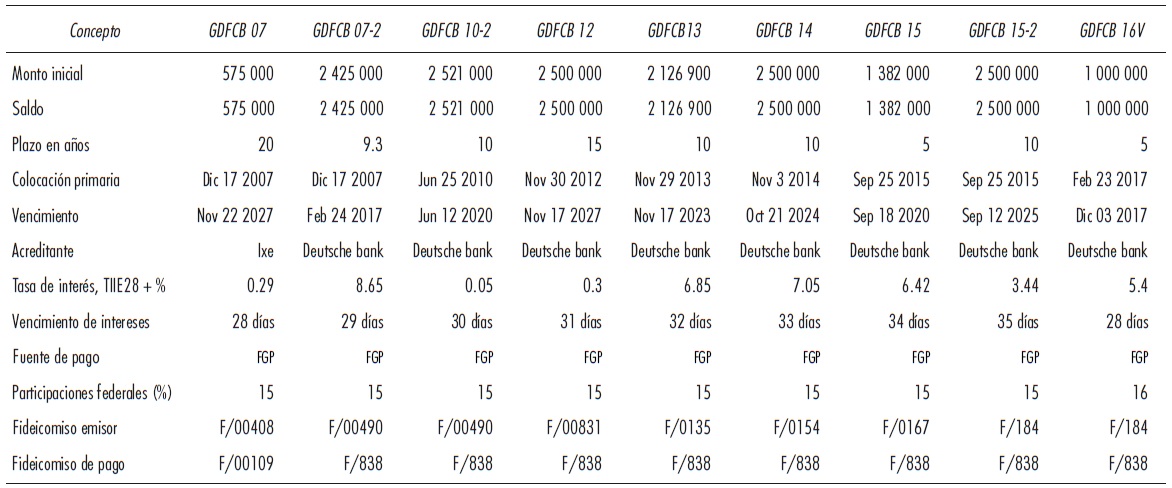

La fuente de pago de los CBS es el Fondo General de Participaciones (FGP) de la ciudad, debido a la obligatoriedad del Gobierno Federal de respaldar estas operaciones. De 2003 a la fecha la calificación de deuda es AAA (MEX), se considera excelente para un gobierno local. Resulta importante señalar que la contratación de deuda del Gobierno de la Ciudad de México está sujeta a la aprobación del Congreso de la Unión y se rige por lineamientos marcados por la Secretaría de Hacienda y Crédito Público (SHCP). El Cuadro 3 muestra una descripción del comportamiento de los CBS desde 2007 hasta la fecha.

Cuadro 3 Emisiones de Certificados Bursátiles Fiduciarios de la Ciudad de México. Saldos en miles de pesos, tasas de interés y días, al mes de marzo de 2017.

Nota: la notación GDFCB describe la emisión de certificados bursátiles: Gobierno del Distrito Federal, Certificado Bursátil, número refiere a la emisión.

Fuente: elaboración propia con datos de FitchReports México, sitio <https://goo.gl/88h6eg>

El FGP de la Ciudad de México sustenta el pago de esta deuda bursátil; tanto el vencimiento promedio mensual, el plazo, así como el tipo de crédito concertado, implican que el pago por servicio o costo financiero sea elevado a medida que las amortizaciones de capital de las emisiones referidas se realicen, de acuerdo al funcionamiento del FAP, al vencimiento de las mismas.

Un efecto negativo de este proceso de titulación de los pasivos públicos, es que somete en el ámbito de los activos, la oferta de bienes y servicios públicos al servicio de la especulación financiera. Además de que, como se dijo anteriormente, no se informa el destino de los recursos obtenidos mediante este mecanismo.

4. Financiamiento de infraestructura con Asociaciones público-privadas (app): otro caso de rendición de cuentas parcial

Otra fuente de financiamiento aun más opaca que las anteriores, la constituyen las Asociaciones Público-Privadas (APP). Para diversificar sus mecanismos de deuda destinada a inversión en infraestructura, los gobiernos estatales y municipales, incluida la Ciudad de México, optan por la alternativa de financiamiento que ofrecen las APP para impulsar su obra pública.

A pesar de que en la Ley de Asociaciones Público-Privadas (LAPP, 2016) y en el Reglamento de la Ley de Asociaciones Público-Privadas (RLAPP, 2017) se señala que en los Informes Trimestrales sobre la Situación Económica, las Finanzas Públicas y la Deuda Pública, la SHCP tiene el deber de informar los proyectos de APP autorizados y los montos erogados o por erogar, así como los inmuebles, los bienes y derechos relacionados al proyecto y su destino a la terminación del contrato, en la práctica no es sencillo identificar los casos de APP, si bien el Gobierno Federal informa sobre los principales proyectos vigentes (SHCP, 2017), a nivel de gobierno estatal y municipal no se cuenta con tal información, la que proviene de los organismos auspiciados por el Banco Interamericano de Desarrollo (BID) o de las cámaras, asociaciones o sociedades privadas involucradas, es difusa y no está actualizada.

En cuanto a la Ciudad de México, en 2015 la Asamblea Legislativa del Distrito Federal (ALDF) decretó la Ley de Asociaciones Público-Privadas para el Distrito Federal (ALDF, 2015), con la que se propone regular y difundir las actividades relativas a la contratación de APP. En su artículo 14 propone establecer un:

...sistema denominado Registro de Asociaciones Público-Privadas del Distrito Federal, en el cual se registrarán todos los Proyectos de Asociación Público Privadas que se desarrollen en la Ciudad de México. En dicho sistema se deberán indicar los proyectos que se estén realizando a través de los Contratos de Prestación de Servicio a Largo Plazo, las Coinversiones, las Concesiones y los Permisos Administrativos Temporales Revocables, el cual será de acceso al público.

No obstante, no se ha concretado dicho Sistema de Registro Único. Hacia 2013 se reconocía la preponderancia de las app a través de los Proyectos de Prestación de Servicios (PPS) en 80.0% del total de la obra pública de la Ciudad de México (ObrasWeb, 2013), sin que la información del gobierno sea más específica sobre su destino y participación.

Tanto el gobierno como las empresas concesionadas publican información parcial, diversa y poco actualizada sobre las SOE que se encargan de la administración y operación de las APP, de entre lo más difundido para el caso de la Ciudad de México se encuentran:

Cuadro 4 Detalle de obra pública bajo la modalidad de APP

Fuente: elaboración propia con datos de la Secretaría de Obras y Servicios (SOBSE) (2017), Gobierno de la Ciudad de México, sitio <https://goo.gl/fcGmav>; OHL. Concesiones. Súper Vía Rápida Poetas, sitio https://goo.gl/LQgFDu

Cabe subrayar que si no se establecen medidas claras de operación de las APP, sobre todo, si no hay transparencia ni rendición de cuentas, pueden constituirse en mecanismo para ocultar el crecimiento de la deuda pública en favor del capital privado a medida que el gobierno asume una subfunción de caja de pagos segura. El riesgo es que se transforme al gasto público en fuente concentradora del ingreso para cubrir sus compromisos con éstas, limitando su rol de hacedor de política económica y social.

5. Análisis de cointegración entre deuda e inversión pública en la Ciudad de México

Ante una rendición de cuentas parcial que dificulta conocer el destino de la deuda pública de la Ciudad de México, y tomando en consideración que el artículo 21 de la Constitución de la Ciudad de México, señala que la deuda debe destinarse a inversión pública productiva y a su refinanciamiento o reestructura, surge la siguiente pregunta: ¿qué efecto tiene la deuda pública en la inversión pública que realiza el Gobierno de la Ciudad de México? Para poder dar respuesta, en primer término se presenta la Gráfica 3 -con datos del Banco de Información Económica (BIE)-, para el Sector Central del Gobierno de la Ciudad de México. La intención es mostrar la irregularidad en el comportamiento de la deuda pública total, en comparación con la inversión pública total.

Fuente: elaboración propia con datos de INEGI (2017). BIE. Estadística de finanzas públicas estatales y municipales. Conjunto de datos: Finanzas públicas del Gobierno de la Ciudad de México. Recuperado de <https://goo.gl/WKcEPy>

Gráfica 3 Deuda pública e inversión totales del Gobierno de la Ciudad de México, 1994-2016. Tasas de crecimiento anual a precios de 2013.

La gráfica compara la evolución entre deuda e inversión públicas totales de la Ciudad de México, en tasas reales de crecimiento anual para el periodo 1994-2016. Los valores negativos en ambas variables obedecen a una menor dinámica en su asignación anual de recursos. Se observa una disminución en la tasa de crecimiento del endeudamiento público en el periodo al pasar de 329.0% en 1996 a (-)1.7% en 2016; por lo que respecta al comportamiento de la inversión pública, cambia de 4.6% en 1994 a 30.0% en 2016; mantiene en lo general fluctuaciones bastante cambiantes, no obstante, observa una suave tendencia sostenida a elevarse durante todo el periodo a tasa media de crecimiento anual de 28.2 %.

Para medir el impulso que ocasiona el endeudamiento sobre la inversión pública, se formulan las ecuaciones:

Suponen que X (deuda pública neta) determina a Y y W, en cuyo caso se establece la relación de causalidad con la inversión pública total (Y ), y en el ingreso total (W ), como elementos que pueden estar determinados por los flujos de endeudamiento neto.

Aplicando a dichas ecuaciones la prueba de cointegración de Granger para 28 periodos, se obtiene una probabilidad de 0.0015% significativa, de Y con respecto a X, y de 0.0054%, también significativa en W con respecto a X, para el desarrollo de las pruebas el coeficiente de determinación R2 alcanzó 98.0%, mientras que la prueba Durbin Watson se ubica en 1.85%, indicadores que validan econométricamente este resultado.

En términos formales se deduce que las probabilidades obtenidas, así como sus indicadores, entran en nivel de aceptación de dicha prueba de cointegración, lo que permite sustentar que en efecto hay un impacto de la deuda en la conformación de la inversión pública, así como del ingreso total de la ciudad.

Debe tomarse en cuenta que la determinante para obtener resultados de una probabilidad significativa es el tamaño de la muestra, en cuyo caso se analizan 28 datos y que la existencia de una correlación Granger entre dos variables no implica necesariamente que una de ellas sea la causa de las alteraciones en los valores de otra. Puede ser por tanto una limitación interpretativa a tomarse en cuenta en el empleo de dicho test.

6. Medición de calidad en la rendición de cuentas

Diversos organismos se han dado a la tarea de medir la calidad de la información sobre la asignación y utilización de los presupuestos; uno de estos organismos es el Instituto Mexicano para la Competitividad (IMCO), creado en 2003.

El IMCO ha elaborado un Índice de Información Presupuestal Municipal (IIPM), mismo que establece 80 criterios homologados para nueve secciones de conceptos de transparencia que desglosan la disponibilidad de información pública en una muestra de 453 municipios de la República mexicana y las 16 delegaciones de la Ciudad de México e inició su cálculo en 2009.

De acuerdo con el IMCO, el IIPM puede entenderse como el nivel de transparencia u opacidad de la información sobre la gestión pública, para 2016 se calcula una media de cumplimiento de 35% en cuanto a la calidad de la información presupuestal, que se refiere al gasto de recursos federales, deuda pública, tabuladores, plazas y datos abiertos.

En el Cuadro 5 se observa que la calificación para las delegaciones de la Ciudad de México es baja en comparación a la media nacional, promedian 6.1% en materia de transparencia y ocupan los últimos lugares, el promedio de las 16 delegaciones es de 400 según los 453 municipios medidos por el IMCO como muestra representativa nacional.

Cuadro 5 Calificación en IIPM de las delegaciones de la Ciudad de México (año 2016)

Fuente: IMCO (2016). Índice de Información Presupuestal Municipal, sitio <https://goo.gl/ajZptL>

Esta evaluación es representativa del nivel de opacidad en el manejo y la difusión de información por parte del Gobierno de la Ciudad de México, de acuerdo con el IMCO.

En materia de destino de la deuda pública, en lo general el IMCO no la identifica con claridad, la considera parte del financiamiento que reciben estados y municipios, por tanto, la trata como componente del presupuesto público, y es a partir de este enfoque es como deben leerse sus indicadores.

En el Cuadro 6 se observa el posicionamiento de la Ciudad de México en el lugar 30, sólo arriba de Michoacán (31) y Quintana Roo (32) con una calificación de 53.0% de un promedio de 76.1% para el total de las entidades.

Cuadro 6 Calificación en IIPM de los gobiernos estatales (año 2016)

Fuente: IMCO (2016), Índice de Información Presupuestal Municipal, sitio https://goo.gl/DtkJBb

El tema de la deuda pública es algo que preocupa e interesa a la sociedad mexicana, por una parte, debido al peso relativo que le representa como costo de operación para los flujos de inversión destinados a la actividad económica en su conjunto, así como por la carga fiscal que repercute en los ingresos generados.

El trabajo del IMCO es importante, pues ha orientado una serie de indicadores cuya intención es develar características específicas en cuanto al manejo de información, acerca de la estructura, la dinámica y la evolución de la deuda pública de los gobiernos estatales y municipales. Por ejemplo, el IIPM destaca en su cuestionario (2016), una batería de 11 preguntas en las que toca elementos como los topes de deuda para cada entidad, saldos, montos asignados, desgloses por instrumento de contratación, plazos y tasas. El Cuadro 7 muestra una extracción de los reactivos que captan dicha información.

Cuadro 7 Batería de preguntas sobre la deuda pública de estados y municipios. IIPM

Fuente: IMCO (2016). Índice de Información Presupuestal Municipal. Recuperado de <https://goo.gl/DtkJBb>

Obsérvese que no se pregunta por el desglose en el destino de deuda. Esto último es importante porque de origen se omite evaluar un aspecto fundamental de la transparencia.

Consideraciones finales

Dada la magnitud del fenómeno de la corrupción en México, es urgente transparentar el manejo de las finanzas públicas, pues es una cuestión que atañe a toda la sociedad. Para ello se requiere una rendición de cuentas íntegra, como lo señalan las leyes, y en caso de no cumplirse deben aplicarse las sanciones correspondientes, según consideran los estudiosos del tema.

¿En el manejo de la deuda pública la rendición de cuentas del Gobierno de la Ciudad de México es completa? La respuesta es no. Como se puede observar en el Anexo es posible conocer el origen, el monto y el servicio de la deuda; sin embargo, en cuanto al destino solamente en pocos años se desglosan los proyectos financiados. La opacidad es total en cuanto a la evaluación de los resultados obtenidos, lo que hace imposible determinar si la deuda es útil para incrementar la capacidad productiva de la Ciudad de México.

Capítulo aparte merece el caso de las APP, que es otra fuente de financiamiento utilizada por el Gobierno de la Ciudad de México. La rendición de cuentas en este ámbito es parcial, diversa y poco actualizada.

Lo anterior a pesar de que en la Ley de Disciplina Financiera de las Entidades Federativas y los Municipio se establece la obligación de informar sobre el estado de la deuda pública, desglosado por su origen, fuente de pago y destino. Si realmente se quiere combatir la corrupción, es urgente que la rendición de cuentas sea íntegra para que la sociedad sepa en qué se usan los recursos públicos, ya que tarde o temprano tendrá que sufragar los gastos con sus impuestos.

Ante esta opacidad se optó por hacer una prueba de cointegración de la deuda e inversión pública, encontrándose que con una probabilidad de 0.0015 significativa, se puede afirmar que la deuda pública total impacta en el comportamiento de la inversión pública de la Ciudad de México.

Como se puede observar, para una rendición de cuentas efectiva no se requieren nuevas leyes, los que se necesita es hacer cumplir las que actualmente están vigentes. Y para ello, sería muy recomendable la formación de organismos ciudadanos autónomos que vigilen el cumplimiento de la ley.