texto en

texto en  Inglés (pdf)

Inglés (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink1. Introducción

Desde el 2011 hasta el 2015, en Argentina se implementaron un conjunto de regulaciones sobre los flujos de divisas, principalmente focalizadas en el uso y destino de la moneda extranjera que adquiría el sector privado para fines no productivos. El punto más alto de regulación fue a mediados de 2012 cuando se prohibió completamente la adquisición de moneda extranjera para fines no productivos, lo que provocó serias dificultades en determinados sectores de la economía, como el inmobiliario,2 originando un fuerte malestar en las capas medias y altas de la sociedad argentina acostumbradas a acumular sus ahorros en dólares. A partir de 2014, se flexibilizó parcialmente el acceso a la moneda extranjera y se buscó agilizar los controles sobre las transacciones comerciales, a pesar de que persistían estrictas regulaciones sobre el uso de las divisas.

Tras el cambio de gobierno (diciembre de 2015), se implementó un plan económico de corte liberal que impulsó, entre sus primeras medidas, la eliminación de todos los controles cambiarios y de capitales, con la expectativa de que dicha desregulación generase en el corto plazo una reversión de la fuga de capitales a la par de promover un nuevo ciclo de crecimiento económico. Sin embargo, esto no sucedió. La aceleración inflacionaria deprimió el poder adquisitivo del salario, contrayendo el consumo y la actividad económica, mientras que la salida de divisas, lejos de revertirse, se aceleró. Como contrapartida, se dio inicio a un nuevo ciclo de endeudamiento externo, el cual se había interrumpido durante los 15 años previos.

El presente artículo busca analizar las causas y los aspectos sobresalientes de las transformaciones recientes en el funcionamiento del mercado de cambios argentino, como evento histórico que cuestiona los presupuestos de la literatura convencional sobre la naturaleza de la fuga de capitales basada en las erróneas decisiones de política macroeconómica, la debilidad de los fundamentos o los riesgos de expropiación (Khan y Haque, 1985). Considerando que ha transcurrido más de un año del cambio de gobierno, los principales elementos que definen el cumplimiento de los objetivos iniciales de las medidas adoptadas son factibles de ser evaluados.

El marco conceptual del análisis se basa en la noción de regímenes de acumulación (Basualdo, 2006, 2013). En este trabajo, el mercado cambiario argentino y sus regulaciones son entendidos como un ámbito de disputa por la transferencia y valorización del excedente. La hipótesis que aquí se presenta es que, tras la reciente desregulación cambiaria en el país, un conjunto de grandes empresas locales y extranjeras -que anteriormente no podían acceder al mercado único de cambios para remitir utilidades al exterior por los mecanismos ordinarios-, hoy pueden hacerlo sin restricción alguna.

El trabajo se divide en cinco secciones además de esta introducción. En primer lugar, se abordan aspectos conceptuales relevantes sobre la visión convencional acerca de la naturaleza de la fuga de capitales y sus diferencias con enfoque basado en patrones de acumulación. En segundo lugar, se aborda el endeudamiento y la fuga de capitales en Argentina. En tercer lugar, se analiza este proceso en términos históricos, cuantificando la fuga y caracterizando sus etapas. En cuarto lugar, se analizan las principales transformaciones del mercado de cambios y se da cuenta de la magnitud de la fuga de divisas en la etapa reciente. Por último, se exponen las conclusiones.

2.1 Fuga de capitales y endeudamiento externo

2.1 El abordaje convencional

Desde el abordaje tradicional, no toda salida de divisas de un país es un fenómeno preocupante. Por un lado, se consideran salidas "normales" a la salida de divisas vinculadas a movimientos de residentes y no residentes con motivo de modificar su cartera de inversiones en el curso cotidiano del desenvolvimiento de sus actividades. Considerando la paridad cubierta de tasas de interés y la ley del único precio, en el largo plazo, el balance de pagos debería equilibrarse, anulando los desbalances. De modo que la salida de divisas que se registra en la actualidad debería verse compensada por ingresos futuros.

Desde esta perspectiva, un volumen superior -transitorio- de salida de divisas no es más que el reflejo de una mayor integración al mercado mundial, en una etapa de la globalización caracterizada por la expansión de los flujos de capitales y la mundialización de las carteras de inversión (Banco Mundial, 2013). Incluso esta mayor integración financiera se entiende como benéfica para el desarrollo. Dada la escasez del ahorro, la mayor disponibilidad de ahorro externo y doméstico, que genera el fin de la represión financiera, se canaliza en mayores recursos de la inversión (Mckinnon, 1973; Shaw, 1973).

Por otro lado, se contempla que podría producirse una salida "anormal" de capitales, lo que se denomina fuga de capitales.3 La explicación convencional que se tiene acerca de estos flujos financieros se centra en las decisiones que toman los residentes -quienes mayoritariamente están inclinados a invertir en la economía nacional- cuando alguna política de intervención estatal afecta el equilibrio; tales como el aumento de la presión impositiva y la imposición de mayores controles o regulaciones que limiten el manejo de los activos, entre otras, que provocan incertidumbre política y económica (Schneider, 2003; Cuddington, 1986; Rojas-Suarez, 1990; Baba y Kokenyne, 2011).

Sobre la regulación cambiaria en particular, se suma la crítica a los controles estatales en términos de la eficiencia microeconómica. Siguiendo esta visión, la presencia de regulaciones para la compra de moneda extranjera da lugar a múltiples tipos de cambios (financieros, comercial de importación, comercial de exportación, etcétera), lo que a la vez genera que los actores económicos exploten los beneficios del arbitraje entre mercados, intentando evadir al regulador. Esto provoca que se pospongan planes de inversión, llevando a la economía al estancamiento (Forbes, 2007).

De este modo, frente al contexto de incertidumbre, los agentes buscan resguardar su capital principal o su rendimiento invirtiendo en el exterior, debido a que no estará sujeto a los mismos riesgos que en el entorno doméstico (Khan y Haque, 1985; Alesina, Tabellini y Franco, 1989).

Desde la visión tradicional, la fuga de capitales se explica principalmente por el entorno de incertidumbre a escala nacional. Eliminadas las regulacio nes en pos de una libre adquisición de divisas y recompuesta la confianza en las instituciones, la salida de fondos al exterior debiera revertirse.

Sin embargo, la experiencia de otros países, y recientemente de Argentina, van en contra de estos postulados. La evidencia empírica respalda la idea de que la desregulación de la cuenta capital no provoca efectos significativos sobre el crecimiento, sino todo lo contrario. La experiencia de las crisis asiáticas demuestra que la fuerte desregulación cambiaria en etapas tempranas del desarrollo puede dar lugar a episodios de crisis de balance de pagos por contagio (sudden stops), etcétera (Rodrik, 1998; Rodrik y Subramanian, 2009).

Por ello, resulta necesario ensayar explicaciones alternativas que den cuenta de este fenómeno, que ostenta un fuerte componente histórico, vinculado al patrón productivo y a la forma de inserción en las relaciones económicas internacionales.

2.2 La fuga de capitales y el mercado de cambio desde el enfoque de régimen de acumulación

El enfoque del régimen o patrón de acumulación consiste en el análisis específico que adquiere la articulación de las variables económicas, políticas y sociales a partir de una estructura económica en transformación. Este arreglo institucional es dinámico y se encuentra en disputa por la hegemonía entre los distintos bloques de poder existentes. En este análisis se incluye el modo de inserción internacional, la forma específica que adquiere el Estado, las prioridades en la distribución del ingreso, entre otros (Basualdo, 2011).

Desde esta perspectiva, el conjunto de regulaciones del mercado de cambios puede ser entendido como un espacio de disputa por la apropiación del excedente. Ademas de ello, la administración cambiaria, sin ser condición suficiente, ha servido como un poderoso instrumento complementario a la política de promoción industrial nacional en diversos momentos de la historia argentina y de otros países del mundo.4

Sobre esta línea de ideas, la fuga de capitales no corresponde a un fenómeno aislado y exógeno como son los vinculados a la diversificación de inversiones o a las coyunturas económicas y/o políticas adversas, sino que, forma parte de un fenómeno estructural endógeno en un determinado modo de acumulación del capital (Basualdo y Kulfas, 2002; Gaggero et al., 2013).

Se entenderá por fuga de capitales al mecanismo mediante el cual los residentes en el país, ya sean empresas o personas, remiten de manera lícita o ilícita una porción del excedente generado en la economía nacional por fuera del circuito económico local, incluyendo a la moneda extranjera acumulada en domicilios particulares o en cajas de seguridad (Gaggero et al., 2013). Nótese que, a diferencia de la teoría convencional, este enfoque no considera solamente la salida de divisas a través de la cuenta capital y financiera del balance de pagos, sino que incluye conceptos de la cuenta corriente.

El perfil de inserción internacional, el peso de la renta de recursos naturales sobre el ingreso nacional, la concentración y participación de capital extranjero en la cúpula empresarial, la historia de crisis bancarias (de deuda), la hiperinflación y la ausencia de un mercado de capitales lo suficientemente desarrollado establecen un piso estructural de salida de divisas independientemente de los ciclos de la estabilidad económica y política del país. Si bien en etapas críticas de la economía y en momentos de inestabilidad política, los flujos de salida se agudizan, este fenómeno se presenta de manera persistente y constante a lo largo de los últimos 40 años de la historia argentina (Rua, 2017). Al mismo tiempo que, una vez superadas las crisis económicas o políticas, las divisas fugadas al exterior no retornan al país (Kulfas, 2007).

En términos macroeconómicos, las consecuencias de la fuga de capitales son numerosas y han sido estudiadas en otros trabajos (Gaggero et al., 2013). La más difundida tiene que ver con el agravamiento de la restricción externa. La persistencia de la fuga de capitales afecta el desarrollo de la economía, ya que una porción relevante de la oferta de divisas aportada por las exportaciones debe financiar esta demanda de dólares, que se resta de los excedentes disponibles destinados a importaciones de capital e insumos para la industria (Diamand, 1972).

Peor aún cuando los dólares que financian la fuga no corresponden a los recursos excedentes de exportaciones, sino que son financiados con endeudamiento externo. Esto establece una bidireccionalidad entre los ciclos de salida de fondos con el endeudamiento externo, debido a que la salida de divisas perdura tanto como existan recursos que la financien. Esta doble causalidad de la fuga y el endeudamiento externo ha sido de gran importancia tanto en Argentina como en otros países en desarrollo (Boyce, 1992; Demir, 2004).

De esta forma, la salida de divisas resulta en una reducción de la inversión interna, puesto que el ahorro doméstico es volcado a plazas financieras del exterior, en lugar de insertarse en inversiones productivas locales, y retorna luego bajo la forma de préstamos extranjeros. De esta forma, la creciente fuga de capitales opera como una severa restricción a la formación de capital y al desarrollo económico (Basualdo y Kulfas, 2002).

En las condiciones actuales de la economía internacional, donde los flujos de capitales transnacionales y la multiplicidad de actores y activos financieros es significativamente mayor que hace 40 años, las economías en desarrollo con perfiles de regulación financiera laxos se encuentran expuestas a una mayor vulnerabilidad externa producto de la volatilidad de los capitales internacio nales (Epstein, 2005; Bastourre y Zeolla, 2016).

2.3 Cuantificación de la fuga de capitales

En cuanto a su medición, existen diversas metodologías de estimación de la salida de divisas (Gaggero et al., 2013; Gaggero et al., 2010; Basualdo y Kulfas, 2002). En términos generales se presentan las metodologías más difundidas en Argentina (véase en Cuadro 1).

Cuadro 1 Argentina. Métodos de estimación de la fuga de capitales más difundidos

| Método | Estimación | Limitaciones |

| Método residual del balance de pagos | Método de estimación indirecto, con base en datos de la balanza de pagos, sumando la inversión extranjera, deuda externa y saldo de cuenta corriente, y restando la variación de las reservas internacionales. | No permite captar la fuga de capitales vía manipulación de precios de transferencia, subfacturación y sobrefacturación y su cálculo depende de la calidad de los datos de la balanza de pagos. |

| Formación de Activos Externos del Sector Privado No Financiero (FAE del SPNF) -Balance cambiario del BCRA | Método de estimación directo, basado en el registro de la compra y venta de moneda extranjera en el mercado cambiario, desde el 2002 hasta la actualidad. | Sólo registra las operaciones de compra y venta de divisas autorizadas por el BCRA y no permite calcular el stock, puesto que comenzó su registro en 2002. |

| Posición de Inversión Internacional (PII)- INDEC | Método de estimación directo, calculado mediante relevamientos y encuestas en el exterior, a través del cual se obtiene el stock de activos externos del SPNF. | Podría subestimar el stock de capitales fugados puesto que las fuentes consultadas o encuestadas podrían subdeclarar el monto de las colocaciones. |

| Método comercial o country-partner | Estima la fuga de capitales vía manipulación de los precios de transferencia, sobrefacturaciones de importaciones y subfacturaciones de exportaciones, mediante la comparación de las cifras de comercio exterior registradas por nuestro país contra las de los principales socios comerciales (Basualdo y Kulfas, 2002). | Podrían existir errores de clasificación, registro y/o diferencias de estimación con otros países (Grondona y Burgos, 2015), lo que podría dar lugar a sobreestimaciones o subestimaciones. |

Fuente: elaboración propia con base en la bibliografía citada.

Todas ellas tienen algunas limitaciones y distintos grados de dificultad para obtener la información. En este trabajo se utilizará la primera y la segunda metodología. El método residual del balance de pagos utiliza la información de las estadísticas del balance de pagos que elabora el Instituto Nacional de Estadística y Censos (INDEC) que permite analizar largas series de tiempo. Por otra parte, la Formación de Activos Externos del Sector Privado no Financiero (FAE del SPNF) que se presenta en el balance cambiario del Banco Central de la República Argentina (BCRA), por ser publicado con mayor frecuencia y de manera mensual, es ampliamente utilizada para estudiar la experiencia reciente. Como limitación, ambos métodos excluyen otras modalidades de fuga, como la subfacturación de exportaciones, sobrefacturación de importaciones y la manipulación de los precios de transferencia. Otros trabajos revelan la importancia de estas vías de salida para Argentina (Basualdo y Kulfas, 2002; Gaggero et al., 2013; Grondona y Burgos, 2015).

3. Endeudamiento externo y fuga de capitales en la historia argentina

El fenómeno de la fuga de divisas se expandió fuertemente a nivel global con la llegada del orden neoliberal y la globalización financiera. En Argentina, la fuga de divisas comenzó a ser notorio como un fenómeno persistente, a partir de la década de los setenta, como contracara de los importantes flujos de deuda externa.

Durante el patrón de valorización financiera (1976-2001), la fuga de capitales resultó estrechamente vinculada al endeudamiento externo, por ser parte de un mismo proceso de valorización de la renta financiera, que consistía en la contracción de deuda externa con la finalidad de realizar colocaciones en activos financieros en el mercado interno y valorizarlos a partir de la existencia de un diferencial positivo entre la tasa de interés interna y la internacional y, posteriormente, fugarlos al exterior. Durante este periodo, el endeudamiento externo no se orientó al financiamiento de inversión productiva o del capital de trabajo, sino que fue utilizado principalmente para financiar la fuga de capitales, como modo de obtención de una mayor renta financiera (Basualdo, 2013).

Desde esta perspectiva, la primera etapa de vinculación entre la fuga de capitales y el endeudamiento externo se inició con la dictadura cívico militar de 1976, fue a partir de eso, que el régimen económico mutó de uno de industrialización sustitutiva de importaciones a otro centrado en la valorización financiera (Basualdo, 2011). Dos aspectos centrales de este régimen de acumulación fueron, por un lado, el desmantelamiento del aparato productivo y, por otro, la desregulación financiera. El Ministro de Economía, entonces, Martínez Hoz, adoptó un esquema ortodoxo basado en la visión monetarista del balance de pagos impulsado desde las economías centrales, que consistía en bajar la inflación a partir de una virtual fijación del tipo de cambio en un contexto de devaluaciones preanunciadas, reducción de la oferta monetaria, endeudamiento externo y altas tasas de interés.

Otro aspecto clave de ese programa fue la reforma financiera de 1977. La nueva normativa eliminaba la participación del Estado en la determinación del destino de los depósitos.5 Las principales medidas fueron la libre apertura de filiales de bancos extranjeros, la desregulación de las condiciones de captación de depósitos por entidades financieras privadas y la libre determinación de tasas de interés, entre otras (Cibils y Allami, 2008).

Bajo este contexto, la deuda externa garantizaba la bicicleta financiera cuya renta era remitida al exterior (Díaz Alejandro, 1984). Entre 1975 y 1983 el promedio anual de fuga de capitales fue alrededor de 7.900 millones de dólares, con la contracara del incremento del endeudamiento externo, con un promedio anual de más de 9.500 millones de dólares.

A partir de 1982, la crisis mexicana interrumpió el flujo de endeudamiento para América Latina y, en consecuencia, se desaceleró el proceso de fuga de capitales en Argentina. Tras el fracaso del plan austral -entre 1987 y 1989-, se profundizó la dinámica de salida de divisas, fugándose más de 9.000 millones de dólares solamente en tres años, lo cual, en un contexto de total sequía de dólares, culminó en una hiperinflación.

Una tercera etapa de salida de divisas se inició en 1991 con la implementación del plan de convertibilidad, un régimen cambiario de paridad fija con respecto al dólar. Una de las características de esta etapa fue el volumen récord de la fuga de capitales y la expansión del endeudamiento externo, sólo comparable con el periodo de la dictadura militar (Basualdo y Kulfas, 2002). Aquí se destacan dos periodos: el primero, durante los primeros años de la década se registró cierto desendeudamiento asociado a las privatizaciones y también a la reducción de la fuga de capitales, ya que los principales grupos económicos lo cales participaron activamente del proceso de privatizaciones, en conjunto con operadores transnacionales y bancos de inversión. El segundo, cuando este régimen comenzó a mostrar signos de agotamiento, se aceleró fuertemente la fuga de capitales. Entre otras cosas, numerosos empresarios locales vendieron las empresas nacionales a capitales extranjeros y fugaron los resultados obtenidos de esas ventas. El promedio anual de fuga de divisas desde 1990 hasta 2001 fue de 9.100 millones de dólares, contra un promedio de 8.600 millones de dólares de deuda externa.

Ante el agotamiento del modelo de valorización financiera, en el 2002 comenzó a definirse un nuevo patrón de acumulación del capital, sustancialmente diferente al anterior (Basualdo, 2011). A partir de allí, se inició un proceso de desendeudamiento con los organismos internacionales y con los tenedores privados de títulos públicos, interrumpiendo aquel vínculo intrínseco entre la salida de divisas y el endeudamiento externo. Así, la fuga de divisas dejó de financiarse a través de préstamos del exterior, pasando a sustentarse en base al superávit de la balanza comercial. En la gráfica 1 se presenta la evolución del stock de capitales fugados y del endeudamiento externo en distintas etapas históricas del país. En ella puede apreciarse con claridad el estrecho vínculo que tuvo la dinámica de la fuga de capitales con el endeudamiento externo hasta el 2002, la interrupción de dicha relación -a partir de dicho año y a lo largo del periodo 2002-2015 cuando se llevó a cabo un importante proceso de desendeudamiento y la salida de divisas- se nutrió esencialmente de los saldos positivos de la balanza comercial.

Fuente: elaboración propia sobre la base de estimaciones con información de INDEC, BCRA y Cepal, y estimación de método residual de Basualdo y Kulfas (2002).

Gráfica 1 Argentina. Stock de deuda externa total vs. stock de fuga de capitales desde 1980 hasta 2016. En millones de dólares corrientes.

Considerando la etapa reciente, en la gráfica 2 puede observarse que durante el periodo 2003-2015 la fuga de capitales fue predominantemente financiada por el superávit de la balanza comercial, a excepción de los años 2008, 2011, 2013 y 2015, cuyos saldos comerciales no alcanzaron para soportar el gran volumen de salida, por lo que se vieron afectadas las reservas internacionales del BCRA. Por otra parte, para el 2016, la balanza comercial continuó siendo negativa y la fuga de divisas comenzó a ser financiada por el endeudamiento externo, tal como sucedía en la década de los noventa. Más adelante se abundará respecto a este último periodo.

4. Regulación y desregulación cambiaria: la experiencia argentina reciente

4.1 La regulación cambiaria en el periodo 2011-2015

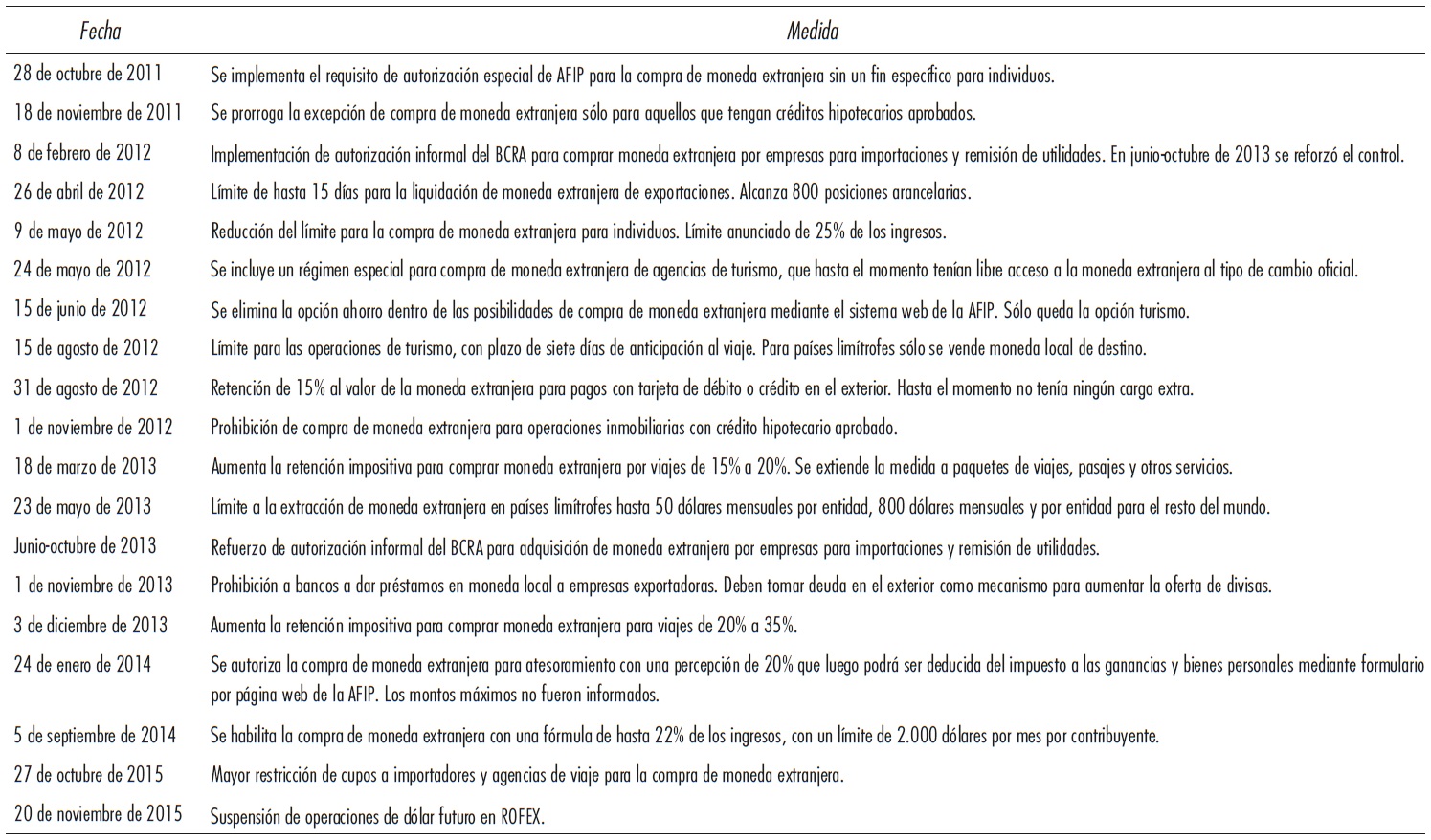

En términos generales, la experiencia reciente de regulación cambiaria estuvo enfocada casi exclusivamente sobre la demanda y, muy aisladamente, sobre la oferta. Los controles cambiarios se implementaron en un contexto de fuerte presión sobre el mercado de cambios. En los meses que fueron desde julio hasta octubre de 2011 -cuando Cristina Fernández de Kirchner fue reelecta-, se fueron, en concepto de Formación de Activos Externos (FAE), que es la estadística que registra la adquisición de moneda extranjera, un total de 11.420 millones de dólares, un monto equivalente a 25% de las reservas del BCRA a esa fecha. A partir de este momento se iniciaron un conjunto de medidas orientadas a administrar la demanda de dólares. Las principales medidas se resumen a continuación (véase Cuadro 2).

Cuadro 2 Argentina. Principales medidas de control a la compra de dólares en el mercado de cambios

Fuente: elaboración propia con base en información de BCRA, AFIP y FMI (2016).

El 28 de octubre de 2011 se implementó una autorización especial ante AFIP para todos aquellos individuos que deseaban comprar dólares sin una finalidad productiva específica, lo que dio inicio a la política de regulación a la compra de dólares. El 8 de febrero de 2012 se implementaron regulaciones para la compra de dólares por parte de empresas para todo tipo de operaciones, las cuales debían contar con el aval del BCRA. Al mismo tiempo, se imple-mentaron las Declaraciones Juradas Anticipadas de Importación (DJAI), que consistían en un control previo por parte de la Secretaría de Comercio para la habilitación (o no) de la importación de ciertos productos. Ambas medidas dieron inicio a la regulación efectiva sobre importadores.

El 15 de junio de 2012 se eliminó la opción ahorro del formulario de AFIP, quedando totalmente inhabilitada la compra de dólares para FAE en el mercado oficial. El 1 de noviembre de 2012 se prohibió la compra de dólares para operaciones inmobiliarias con créditos hipotecarios aprobados. De allí en adelante, las regulaciones se alternarían entre regulaciones de AFIP y autorizaciones más o menos rigorosas por parte del BCRA.

El primer gran cambio se dio el 24 enero de 2014, tras una importante devaluación de la moneda, se estableció un sistema más flexible de acceso a la moneda extranjera para atesoramiento, con límites de compra de acuerdo al nivel de ingresos, abonando un impuesto adicional de 35%, que luego podía ser computado como percepción del impuesto a las ganancias. Esta medida fue la primera apertura del mercado de cambios para compradores minoristas. Esta flexibilización implicó la salida de 3.248 millones de dó lares durante 2014 y 6.495 millones de dólares entre enero y noviembre de 2015.

Dichas compras fueron realizadas esencialmente por ahorradores minoristas que utilizaban el dólar como forma de preservar el poder adquisitivo de sus ahorros, en un contexto en el cual no existía un instrumento de ahorro lo suficientemente claro y difundido (plazo fijo indexado por CER, bonos dolarizados, etcétera). Mientras para los "grandes jugadores", el mercado de dólar oficial permaneció cerrado durante toda esta etapa y debían recurrir a la ventanilla de dólar financiero (contado con liquidación) que se operaba en la bolsa y en el exterior. Vale destacar que éste era un mercado legal, cuyo tipo de cambio era mayor al del oficial y no existía límite para la adquisición de dólares. El precio lo fijaban libremente los operadores y el BCRA no intervenía directamente.6

Por el lado de la oferta de divisas, las medidas de regulación e intervención fueron muy pocas. El 26 de abril de 2012 se redujo el plazo para la liquidación de dólares de exportaciones hasta 15 días para más de 800 posiciones arancelarias. Luego de la devaluación de 2014 se observó más de cerca la posición de dólares máximos que podían tener en cartera los bancos. Aquellos que querían vender dólares a un precio mayor, lo hacían en un mercado en el cual el BCRA no participaba. Sin embargo, uno de los principales problemas fue que el BCRA era el único dispuesto a vender dólares al precio oficial, respondiendo únicamente con reservas internacionales.

4.2 Periodo 2015-2016

Tras el cambio de gobierno, la nueva gestión eliminó todos los controles implementados desde 2011 e incluso más, como la eliminación del plazo máximo de liquidación de divisas que regía desde 2001 y el requerimiento de encaje mínimo no remunerado para los flujos de capitales de inversión en cartera desde el exterior que regía desde 2005 (véase Cuadro 3).

Cuadro 3 Argentina. Eliminación de las medidas regulatorias sobre la compra de dólares y los flujos financieros desde el exterior.

Fuente: elaboración propia con base en información de BCRA, AFIP y FMI (2016).

A partir del 16 de diciembre de 2015 se eliminaron las regulaciones a la adquisición de moneda extranjera para atesoramiento y turismo. La unificación cambiaria se realizó con una devaluación de 40% del tipo de cambio oficial en el transcurso de unos pocos días, llevándolo hasta los niveles del tipo de cambio financiero.

En términos generales, la eliminación de los controles a la compra de dólares tenía tres objetivos. El primero de ellos era la unificación cambiaria: desde la concepción ideológica del gobierno, la existencia de múltiples ventanillas para la compra de dólares generaba rentas sectoriales ineficientes que iban en perjuicio de la asignación de recursos que garantiza el libre mercado. El segundo era la eliminación de controles para la compra de dólares, cualquiera que fuera el fin: la administración del dólar oficial restringía la remisión de utilidades y dividendos, y la compra de dólares para importaciones de empresas que no exportaban e incumplían con los planes de inversión, y de individuos, ya fuera para ahorro o un fin no especificado (FAE). El tercero era facilitar el ingreso de flujos financieros desde el exterior: estos capitales especulativos tienen como condición la valorización de corto plazo, de modo que ingresan velozmente siempre y cuando puedan retirarse rápidamente. Por ello, también se eliminó la obligatoriedad de encajes no remunerados de permanencia temporal.

Esta desregulación total del mercado de cambios no tuvo un correlato en la disminución de la fuga de divisas, sino todo lo contrario. Como se verá en la siguiente sección, la fuga de capitales se incrementó significativamente durante el último año.

4.3 ¿Hacia un nuevo ciclo de fuga de capitales y endeudamiento?

La principal característica, luego del levantamiento de los controles cambiarios, fue la aceleración y la persistencia de la fuga de capitales. En la Gráfica 3 se presenta un detalle mensual de la FAE neta del SPNF que publica el balance cambiario del BCRA.

Fuente: elaboración propia con base en información del BCRA.

Gráfica 3 Argentina. Formación de Activos Externos del Sector Privado no Financiero. Con y sin controles de cambios. Diciembre de 2014-abril de 2017. En millones de dólares corrientes.

Luego del levantamiento de los controles, desde diciembre de 2015 hasta abril de 2017, la FAE-SPNF fue de 17.658 millones de dólares.7 Si no se incluyesen los ingresos extraordinarios del mes de diciembre por el blanqueo de capitales, el monto sería, en solamente un año y 5 meses, de 21.750 millones de dólares.8

Para realizar una comparación contra un periodo de 12 meses durante la etapa de restricciones cambiarias, entre diciembre de 2014 y noviembre de 2015, la FAE fue de 6.466 millones de dólares; mientras que, entre diciembre de 2015 y noviembre de 2016, fue de 13.971 millones de dólares, más del doble. Es decir que, tras el levantamiento de las restricciones cambiarias, la FAE neta se duplicó. Y lejos de ser un fenómeno producido por una demanda reprimida luego de un periodo de fuertes regulaciones, la salida de dólares continuó.

En cuanto al tipo de actores que participan en la FAE, al desagregar los compradores de dólares según el tipo de operación, se observó la vuelta al mercado de los "grandes jugadores". En la actualidad, la compra de dólares billetes es realizada por alrededor de 703 mil personas que acumulan 45% del volumen total de compras en operaciones por menos de 10.000 dólares. Es decir, son compradores minoristas, que aunque movilizan un volumen significativo de la compra de dólares, utilizan la dolarización como forma de ahorro. Por mes, estas salidas netas son alrededor de 1.000 millones de dólares. Por otro lado, se encuentran los que realizan transferencias brutas al exterior y que representan alrededor de 950 clientes, que en 82% operan volúmenes de compra de divisas mayores a los 2 millones de dólares por operación. Como se observa en la Gráfica 4, hasta el año pasado, la existencia de controles virtualmente excluía a estos actores del mercado de dólares oficial (área oscura).

Fuente: elaboración propia con base en información del BCRA.

Gráfica 4 Argentina. Compradores de dólares según tipo de operación en billetes y divisas. Enero de 2015-abril de 2017. En millones de dólares corrientes.

Desde el levantamiento de los controles cambiarios, los volúmenes operados por los "grandes jugadores" alcanzan salidas brutas por más de 7.530 millones de dólares. En términos netos, los montos enviados al exterior superaron los 2.900 millones de dólares.

Adicionalmente, al analizar los componentes de la fuga de capitales observamos que los tenedores de activos externos privilegian a aquellos activos de alta liquidez y bajo riesgo, por encima de las inversiones de más largo plazo. Es decir, al momento de fugar, los individuos prefieren hacerlo en activos líquidos, típicamente dólares billetes y otros instrumentos financieros equivalentes.

En la Gráfica 5 se presenta la composición de la FAE, la cual muestra que predomina la compra de billetes (efectivo), por encima de los restantes elementos. A su vez, los activos de mayor liquidez en conjunto, billetes sumados a otras inversiones (acciones, títulos públicos, obligaciones negociables, etcétera), prácticamente reflejan la totalidad de los activos externos de residentes locales, resultando prácticamente insignificante la compra de moneda extranjera para inversión directa (participaciones accionarias superiores a 10% e inversiones inmobiliarias).

Nota: En 2016, las inversiones en cartera de residentes en el exterior (compra neta de divisas) incluyen el efecto de la exteriorización de capitales.

Fuente: elaboración propia con base en información del BCRA.

Gráfica 5 Argentina. Composición de la Formación de Activos Externos del BCRA 2009-2016. En millones de dólares corrientes.

Sumado a ello, la salida de divisas neta en concepto de remisión de utilidades y dividendos al exterior representó 2.752 millones de dólares entre diciembre de 2015 y noviembre de 2016, en contraste con 242 millones de dólares obtenidos entre diciembre de 2014 y noviembre de 2015, registrando un incremento interanual de 1037% (véase Gráfica 6). El promedio mensual de salida por estos conceptos entre enero y noviembre de 2015 fue de 22 millones de dólares mientras que entre diciembre de 2015 y abril de 2017 fue de 213 millones de dólares. Para los primeros meses de 2017 esta tendencia continuó y en el periodo de enero a abril de 2017 se remitieron al exterior 466 millones de dólares.

Fuente: elaboración propia con base en información del BCRA.

Gráfica 6 Argentina. Remisión de utilidades, dividendos y otras rentas en 2015-abril de 2017. En millones de dólares corrientes

Este relevante cúmulo de divisas que drenó hacia el exterior durante el primer año de gobierno tuvo como contrapartida un sustancial flujo de endeudamiento externo que permitió obtener las divisas para financiar estas salidas. La llave de acceso a los mercados internacionales en busca de crédito externo fue el pago a los "fondos buitres" (holdouts).

Durante el 2016, el gobierno nacional tomó deuda externa por 25.118 millones de dólares, de los cuales 12.119 millones de dólares fueron directamente destinados al pago de la sentencia a favor de los holdouts. En tanto, las provincias y el sector privado emitieron deuda por 12.643 millones de dólares. Este proceso continuó y en los primeros tres meses de 2017 se emitió un total de 15.747 millones de dólares.

Cuadro 4 Argentina. Emisión de deuda externa Estado Nacional, provincias y empresas, 2015-2017. En millones de dólares corrientes

* Primeros tres meses de 2017.

Fuente: elaboración propia con base en información del BCRA.

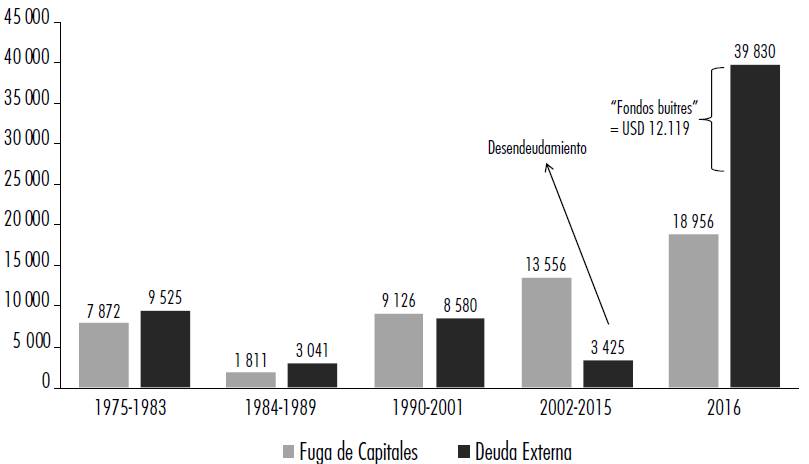

Sin embargo, esto no es un aspecto novedoso en el funcionamiento de la economía argentina. Como se muestra en la Gráfica 7, existe una estrecha relación entre los flujos de deuda externa y la fuga de capitales durante distintas etapas de la historia argentina. En este caso, la estimación de fuga de capitales se realizó mediante el método residual. Como se observa, ambas variables tienen una expansión muy similar a lo largo de los distintos ciclos económicos y políticos desde la década de los setenta, con excepción del periodo 2002-2015 en el que se registró un significativo desendeudamiento externo. Durante el 2016, se advierte un retorno al circuito de endeudamiento externo y fuga de capitales, mediante el cual la salida de divisas ha vuelto a ser financiada a partir de préstamos del exterior. Más a detalle, según puede estimarse mediante el método residual del balance de pagos, para el 2016, el flujo de fuga de capitales alcanzó los 18.956 millones de dólares. Como contrapartida, para el mismo periodo, se registró un relevante ingreso de divisas por deuda externa por 39.830 millones de dólares. Este fenómeno va en línea con la literatura que explica una relación de bicausalidad entre el endeudamiento y la fuga de capitales (Boyce, 1992; Demir, 2004).

Fuente: elaboración propia sobre la base de estimaciones con información de INDEC, BCRA y Cepal, y estimación de método residual de Basualdo y Kulfas (2002).

Gráfica 7 Argentina. Promedios anuales de fuga de capitales y deuda externa total, 1975-2016. En millones de dólares corrientes.

Conclusiones

Durante el periodo 2016-2017, Argentina ha registrado un proceso de creciente desregulación cambiaria. Contrario a lo anunciado por la visión ortodoxa, luego de la liberalización de los controles cambiarios y de capital se registró una indiscriminada salida de divisas. De acuerdo a la medición de FAE del balance cambiario del BCRA que registra la compra de moneda extranjera por el sector privado, en el primer año sin controles cambiarios, el monto fugado se duplicó.

Considerando los 12 meses anteriores al levantamiento de los controles, diciembre de 2014 a noviembre de 2015, contra un periodo equivalente posterior, diciembre de 2015 a noviembre de 2016, la fuga de capitales pasó de 6.466 millones de dólares a 13.971 millones de dólares. Lejos de revertir su ritmo producto de una demanda reprimida tras los controles, en los primeros cuatro meses de 2017 este fenómeno se agudizó, registrando tan sólo en un cuatrimestre un total de 5.650 millones de dólares, casi equivalente a lo registrando entre enero y noviembre de 2015 (87%).

La contrapartida de ello fue un descomunal endeudamiento externo que garantizó la oferta de divisas. En el año 2016, el Estado Nacional, las provincias y los privados emitieron un total de deuda por 26.150 millones de dólares, neta del pago a los holdouts. Lo que respalda la perspectiva que entiende a la fuga de capitales como un componente estructural, puesto que la desregulación cambiaria no revirtió la salida de divisas, sino que la aceleró, lo que fue posible debido a la expansión de la oferta de moneda extranjera originada en el endeudamiento externo.

Otras etapas de la historia argentina y experiencias de otros países en desarrollo demuestran que este circuito de fuga de capitales -basado en endeudamiento- es un circuito de acumulación financiera de corto plazo, que expone a la economía nacional a una mayor vulnerabilidad externa. Durante las etapas de ingreso de fondos, cuando el endeudamiento externo está disponible, la economía se expande y la percepción del riesgo doméstico disminuye. Sin embargo, en cuanto la situación local o internacional se modifica de manera adversa está latente el riesgo de una crisis financiera, cambiaria y de deuda.

Por ello, resulta imprescindible un análisis compatible con el proceso histórico argentino, que ponga en discusión las herramientas de política económica necesarias, para gestionar la fuga de capitales como componente ineludible de la "restricción externa" y de la problemática del desarrollo.