texto en

texto en  Inglés (pdf)

Inglés (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

El artículo se constituye como una propuesta de seguimiento a Pemex como Empresa Productiva del Estado (EPE) a tres años de la reforma energética que le asignó esa figura. Busca también explorar los cambios experimentados con relación a su anterior carácter de empresa paraestatal y, de manera particular, señalar los factores que, desde esta fase inicial, resultan contradictorios a lo formulado originalmente. Ello, a efecto de generar líneas de investigación y medidas de política que ayuden a la mejor comprensión de su nuevo papel.

La primera sección describe la problemática del sector hidrocarburos que la reforma energética se planteó resolver; los supuestos e instrumentos puestos en marcha. Se contextualiza a Pemex dentro del sector paraestatal mexicano, de la liberalización económica y de los indicadores latinoamericanos de producción y reservas.

Como resultado del diagnóstico gubernamental resumido en dos aspectos: 1) rezago tecnológico en extracción de aguas profundas y de transformación industrial, incluyendo refinación, petroquímicos y producción de fertilizantes, una actividad que la reforma buscó reactivar incrementando la extracción de gas no asociado y sus derivados (amoniaco, ácido anhídrido) y reduciendo la importación proveniente de Estados Unidos; 2) insuficiencia financiera para cubrir los niveles deseables de inversión; la solución fue la participación de capital privado llevando a modificaciones en la Constitución Política y las leyes secundarias; asimismo, al diseño de tres medidas de política para Pemex : i) gestión interna en base al Gobierno Corporativo (GC); ii) adaptación del régimen fiscal al nuevo esquema de contrataciones; iii) asociación con empresas privadas para atraer flujos de capital y tecnología.

En la segunda sección, se analizan las tres medidas antes señaladas; los avances y retrocesos en los primeros años de Pemex como EPE. El ejercicio se juzga más que necesario para una empresa que, bajo los argumentos de eficiencia y competitividad, fue abierta al sector privado en todos los eslabones antes, de control exclusivo de la nación: exploración, extracción, actividades industriales y de prestación de servicios.

1. Marco conceptual y de política

Supuestos de la reforma energética de 2014: ¿Qué se buscaba resolver en Pemex?

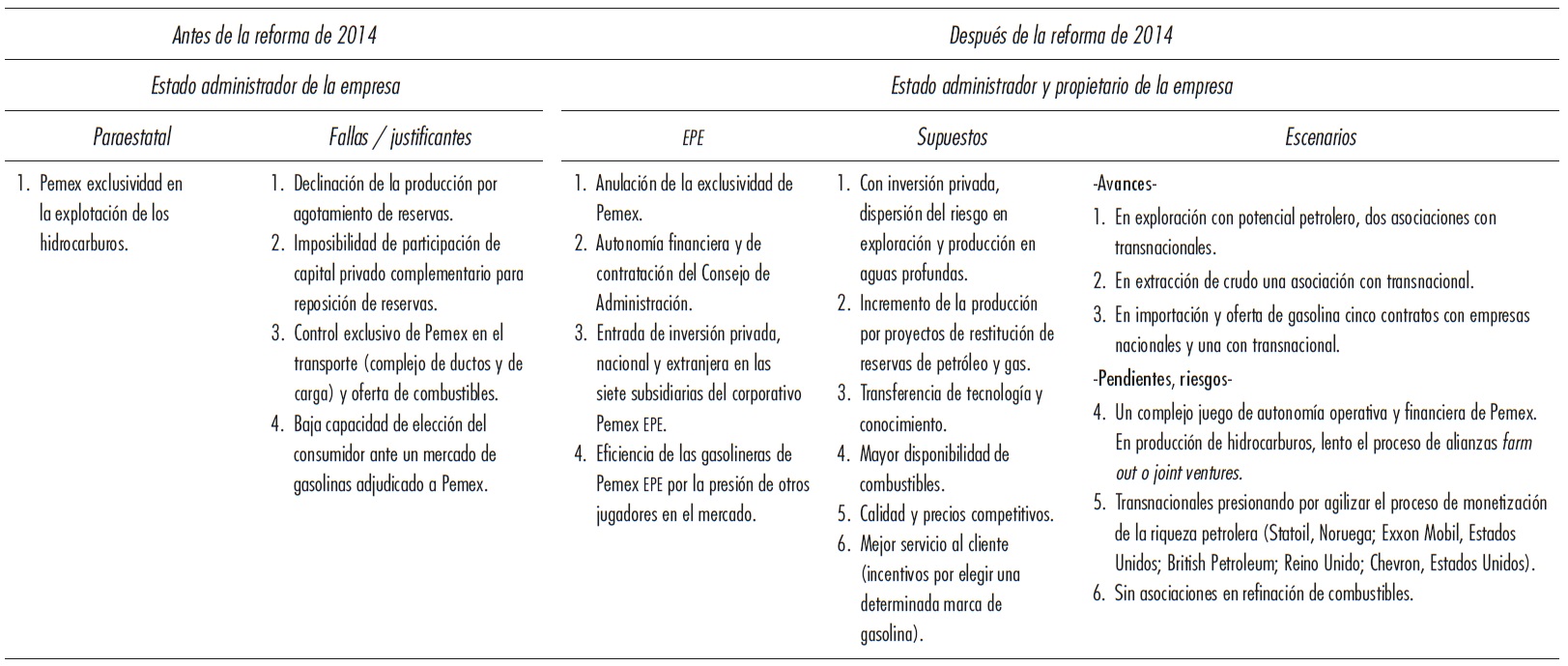

La reforma energética de 2014 fue un cambio profundo en el modo de conducir el sector eléctrico y de hidrocarburos en México. En el caso de Pemex, se buscaba dotar a la paraestatal de un marco jurídico moderno que fortaleciera la industria e incrementara la renta proveniente del petróleo (Presidencia de la República, 2015). El diagnóstico oficial subrayó el déficit de capital financiero, humano y tecnológico, reflejado en tres aspectos: 1) carencia de tecnología y recursos para la extracción de petróleo en aguas profundas (mayores a 500 metros del lecho marino) y ultra profundas (mayores a 2 000 metros), 2 para restituir reservas ante el agotamiento de Cantarell, el yacimiento más importante de petróleo con una participación del 63% en la producción total de Pemex; 2) rezago tecnológico en la extracción de gas en formaciones de lutitas -rocas que requieren fracturarse para obtenerlos-, y subaprovechamiento del potencial de producción; 3) mercado de combustibles acaparado por Pemex -en especial gasolina- y riesgo de desabasto nacional (Presidencia de la República, 2014, 2015; Pemex, 2013, 2014a).

La respuesta de la reforma fue el cambio de régimen jurídico de Pemex, transformándola de paraestatal a EPE figura que, al otorgarle la propiedad y no sólo la administración al Estado, a través de la modificación de los artículos 25, 27 y 28 de Constitución Política, la dotó de completa autonomía a través del GC, facultándola para asociarse con otras petroleras (Pemex, 2015). El objetivo fue enfáticamente financiero al establecer que la meta de Pemex sería la maximización de utilidades (H. Congreso de la Unión, 2014b). Con los ajustes jurídicos, las reservas petroleras se monetizaron convirtiéndose en un plan de negocios explotable por el sector público y privado (Pemex, 10 de junio de 2017).3 La asociación con inversión privada -a nivel corporativo y subsidiario-,4 provino de un nuevo paradigma en la administración de los recursos naturales, que pasaron de medios del desarrollo a usufructos financieros. En la Ley de Hidrocarburos quedó establecida la primacía de la extracción de petróleo y gas, por sobre cualquier otra actividad de la superficie o del subsuelo mexicano, inclusive de la refinación (H. Congreso de la Unión, 2014c, pp. 38-39; Pemex, 2014a), un modelo que no consideró el enfoque de negocios de las transnacionales petroleras, cuya principal fortaleza es la explotación integral de la cadena y, varias de las cuales, ya han formalizado alianzas con Pemex.

La normatividad fijó en las asociaciones estratégicas farm outs y los joint ventures, el método de coparticipación público-privada para identificar campos prioritarios de alta complejidad técnica y exigencia de capital (petróleo y gas en aguas profundas, campos maduros, campos de aceite extra pesado), que aceleraran la producción y restituyeran reservas (Pemex, 2014a). Pemex EPE quedó sujeta a la Ley Mercantil, siendo sancionable cuando infringiera las reglas de la competencia (Pemex, 12 de junio de 2017).

La eficiencia y competitividad, los nuevos parámetros del sector hidrocarburos

Pemex, empresas paraestatales y liberalización económica

A través de las entidades paraestatales en sistemas de economía mixta, el Estado pudo facilitarse el mandato constitucional de erigirse como el rector del desarrollo; pero también, como consecuencia de esa titularidad, el propio Estado quedó sujeto a las dificultades derivadas de la elección de los medios, las políticas y las técnicas para llevarlo a cabo (Martínez, 1983). Con la nacionalización de Pemex en 1938, el Estado consolidó su dominio sobre el sector energético (Campodónico, 2007). En 1982, la crisis económica condujo a soluciones de liberalización con un cuerpo ideológico tajante respecto al actuar del Estado; su papel empezó a limitarse a resolver las fallas del mercado, el mecanismo más eficiente de asignación de recursos (Smith, 2002; Friedman y Friedman, 1980). A excepción de Pemex y la Comisión Federal de Electricidad (CFE) que quedaron como organismos descentralizados del Estado, la desregulación alcanzó inmediatamente a las empresas públicas en un entorno de elevado déficit fiscal, endeudamiento y de un denso aparato burocrático soporte de las paraestatales; la eficiencia y competitividad se volvieron las premisas del sector público (Casar y Peres, 1988; OCDE, 2012; Buchanan, 2006). Por procedimientos de privatización y liquidación, las entidades paraestatales pasaron de 1 255 en 1982 a 213 en 1990 (INEGI, 1994; Peñaloza, 2005, p. 50).

El sector hidrocarburos en los indicadores latinoamericanos de producción y reservas

Dada su naturaleza estratégica, reflejada en los indicadores de producción mundial y de captación de ingresos, la permanencia de Pemex en el sector paraestatal después de 1982, no la exentó de la apertura en años posteriores y de la pérdida de exclusividad del Estado sobre los hidrocarburos. En producción de petróleo por país, México ocupa el lugar 11 de un total de 119 naciones, al generar un promedio de 2.5 millones de barriles diarios (mbd). En América Latina, es superado por el lugar 9 de Brasil con 3.2 mbd, aunque se coloca en una posición mejor que Venezuela (lugar 11con 2.4 mbd) y Colombia (lugar 23 con 924 mbd) (EIA, 2017a). En reservas probadas, por país ocupa el lugar 17 de un total de 69 naciones con depósitos que pueden alcanzar hasta los 9 700 millones de barriles. El primer lugar mundial en este rubro lo ocupa Venezuela con una capacidad de 300 mil millones de barriles; Brasil se encuentra en la posición 15 con 16 mil millones; Argentina en el 33 con 2 400 millones y Colombia en el 34 con 2 300 millones (EIA, 2017a). Entre 1980 y 2016, los ingresos petroleros representaron un promedio del 34% de las entradas totales del Gobierno Federal, alcanzando el 38% en coyunturas de precios elevados. Como porcentaje del producto interno bruto (PIB) nacional, el 8% (CEFP, 2017).

La apertura de Pemex y los instrumentos de la reforma energética de 2014

Eficiencia y competitividad fueron los argumentos de todo el trayecto de apertura que defendían el mejor uso de los recursos disponibles (naturales, humanos, financieros), la modernización frente a las restricciones técnicas, y la permanencia en el mercado aumentando producción, y quedaron resumidas en la solución a dos grandes problemas:

1) Rezago tecnológico para explotar fuentes no convencionales de petróleo y gas (aguas profundas y de formaciones de lutitas), al igual que en refinación, producción de petroquímicos y fertilizantes;

2) Insuficiencia financiera para cubrir los niveles de inversión en esas áreas.

La respuesta fue la eliminación de la exclusividad de Pemex sobre toda la cadena de hidrocarburos. Los instrumentos de política puestos en marcha, abarcan tres áreas de la generalidad operativa de la empresa:

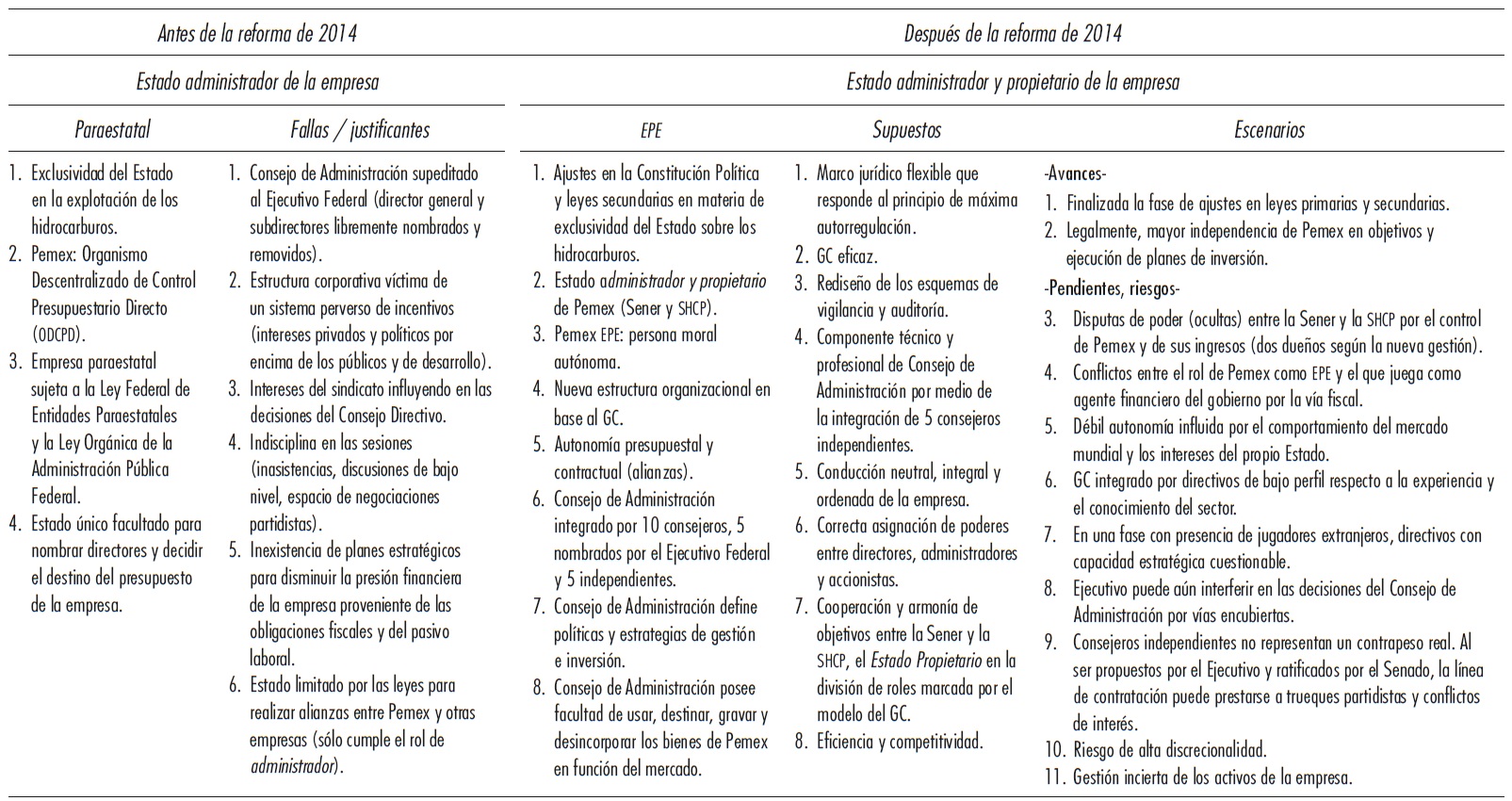

1. Gestión interna con base en el Gobierno Corporativo (GC) (Presidencia de la República, 2014). Conceptualmente, el GC delimita las funciones del Estado para reducir su injerencia en actividades productivas y facilitar el acceso de empresas privadas. El modelo nació en la Organización para la Cooperación y el Desarrollo Económicos (OCDE), es pro mercado, y utiliza un Manual de Principios de Gobierno Corporativo que se va adaptando a las tendencias mundiales de la competencia proporcionando normas no vinculantes y buenas prácticas (OCDE, 2004). En las empresas públicas la incrustación de este sistema, se sugiere decisivo para garantizar su contribución a la competitividad de un país; constituye un requisito para la privatización o la apertura parcial, porque ofrece certeza jurídica a los inversionistas sobre la igualdad de condiciones en las que se compite aminorando los poderes regulatorios del Estado (OCDE, 2011). Como herramienta práctica, el GC demarca responsabilidades entre los directores (Junta Directiva, Consejo de Administración o Consejo Directivo), los administradores (ejecutivos, gerentes) y los propietarios o accionistas de la empresa (OCDE, 2012). Previo a la implantación, como en el sector energético mexicano, se modifican normas primarias y secundarias. Después, se da lugar a la nueva gestión dividiendo los roles del Estado entre el administrador, el dueño, el regulador y el operador. Es así, que en Pemex EPE se definió la distribución de funciones entre el Estado Propietario (Secretaría de Energía -Sener- y Secretaría de Hacienda y Crédito Público -SHCP-); el Estado Regulador (Comisión Nacional de Hidrocarburos, Comisión Reguladora de Energía, Agencia Nacional de Seguridad Industrial y de Protección al Medio Ambiente del Sector Hidrocarburos); el Estado Operador (Centro Nacional de Control de Gas Natural, Centro Nacional de Control de Energía); y las Compañías Operadoras (Pemex EPE, Comisión Federal de Electricidad) (Pemex, 2014a). Por su parte, el GC interno (Consejo de Administración) se integró por un presidente (secretario de Energía); un representante de la SHCP; tres consejeros del Gobierno Federal; y cinco consejeros independientes (Pemex, 12 de abril de 2017). La aplicación de este modelo proviene de una resolución contundente en cuanto a la aptitud empresarial del Estado, pues en su calidad de sujeto público con fines sociales, como argumenta Tello (1989), se da por sentada su ineficiencia y corrupción; por el contrario, a la administración privada por el sólo hecho de serlo, se le atribuye eficiencia y productividad. En la etapa de paraestatal, Pemex, operó eficientemente en términos financieros (utilidades antes de impuestos) y logísticos (sin ningún caso documentado nacional o local de desabasto de petróleo y combustibles), por lo que esta premisa no explica satisfactoriamente el cambio de gestión.

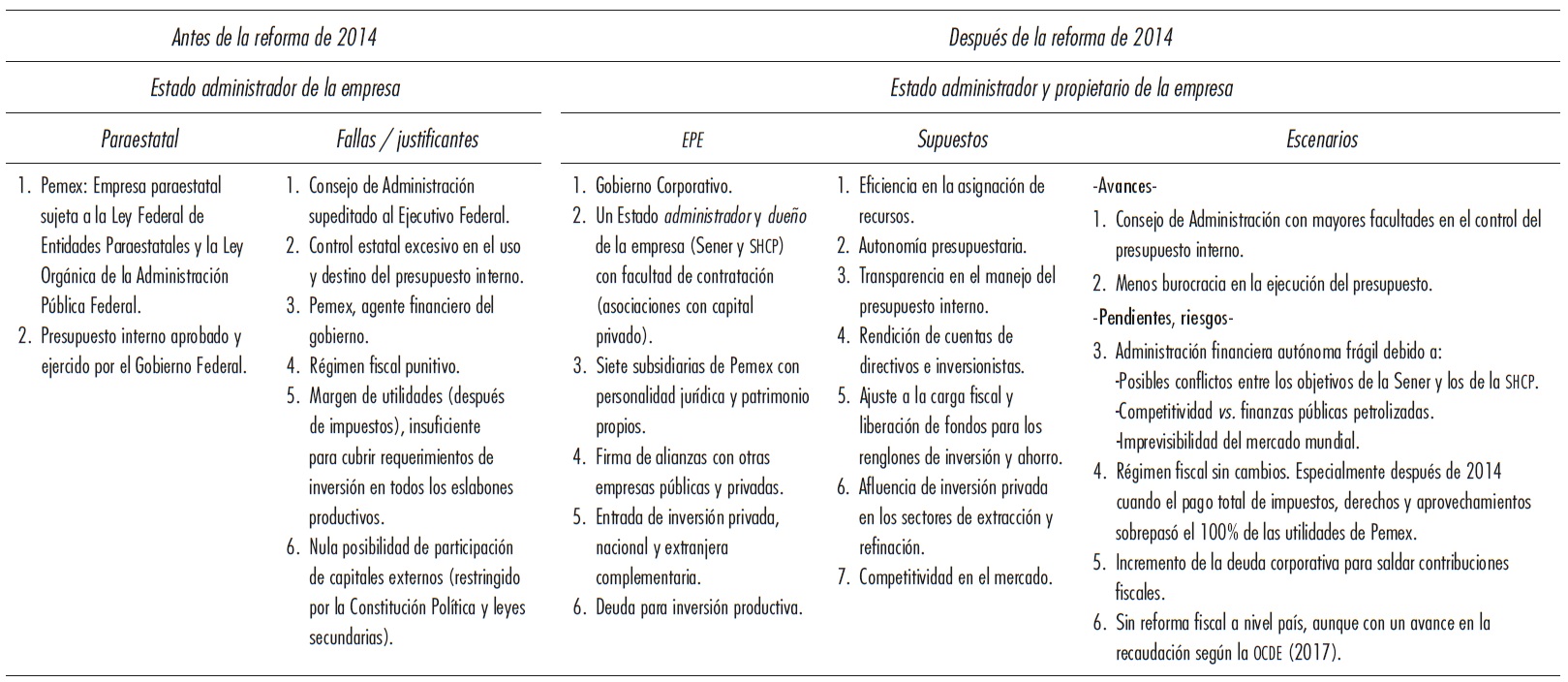

2. Adaptación del régimen fiscal al nuevo esquema de contrataciones (H. Congreso de la Unión, 2014a y 2014b). Los impuestos, derechos y aprovechamientos (IDA) de Pemex se adecuaron a los distintos tipos de contratos provenientes de las asociaciones con otras empresas: licencias, contratos de producción compartida, de utilidad compartida y de servicios (FMP, 2015). Sin embargo, el tratamiento fiscal, permaneció sin cambios a pesar de la mayor autonomía otorgada. El costo ha sido la renuncia de importantes planes de inversión para equilibrar la explotación petrolera (Ibarra, 2008; Campodónico, 2007). El régimen actual, tal como está diseñado (CEFP, 2014), arraiga la especialización primaria (82% del total de la inversión va a este eslabón y 10.4% a transformación industrial) afectando los grados de libertad financiera. En el periodo 1993-2016 y como porcentaje de las utilidades de la empresa, el gasto de inversión, fue del 19.5%; los ida pagados fueron de 94%.

3. Asociaciones estratégicas con otras empresas (Pemex, 2014b, pp. 6-11). Las asociaciones, se plantearon reducir el riesgo, aumentar la producción de petróleo y gas, liberar a Pemex de requerimientos de capital y acceder a tecnología, cuyos costos, aumentan en función de la complejidad (Schlumberger, 1998, p. 5). Previo a la reforma, en su Programa Sectorial de Energía 2007-2012, Pemex se propuso un plazo no mayor a 20 años (Pemex, 2013, p. 9) para desarrollar sus propios recursos tecnológicos y humanos, produciendo conjuntamente con empresas especializadas y adquiriendo tecnología madura. El plan inicia con las dos primeras licencias de exploración de Pemex EPE (la subsidiaria Pemex Exploración y Producción), en aguas profundas del Norte Plegado del Cinturón Perdido del Golfo de México (Pemex, 28 de febrero de 2017), con Chevron e INPEX Corporation, petroleras estadounidense y japonesa. En la modalidad de farm outs, con el contrato de la empresa australiana BHP Billiton para extracción aguas profundas del Bloque Trion (Pemex, 3 de marzo de 2017). En servicios auxiliares, con la unidad local de la empresa francesa Air Liquide México S.A de R.L de C.V, que suministrará por 20 años de hidrógeno al proyecto de ampliación de la refinería de Tula, Hidalgo, para incrementar de su producción de gasolinas (Pemex, 23 de febrero de 2017). En general, sobre las asociaciones, el objetivo de proveerse de financiamiento, capacitación, tecnología y servicios para aumentar la producción, es un escenario muy incierto. Por ejemplo, la experiencia de los contratos de servicios que Pemex desarrolló con terceros desde 2001 en gas no asociado, para ampliar la capacidad de ejecución de Pemex Exploración y Extracción y reducir las importaciones, no fue del todo exitosa (Rodríguez, 2010). La reforma de 2014, opera la versión de Contratos Integrales de Exploración y Producción retomando el proyecto de aumentar producción de gas no asociado (el insumo para la rama de fertilizantes) y reducir importaciones. Sin embargo, no ha sido sencillo. El Sistema Nacional de Refinación trabaja a una capacidad de 61%, frente al 90% de Estados Unidos y el 72% promedio de América Latina (EIA, 2017b, p. 6). De 2013 a 2017, la producción de gas natural pasó de 6 300 pies cúbicos a 5 300. Al mismo tiempo, Estados Unidos acrecentó su exportación de gas y combustibles a México (EIA, 2017b, pp. 8-9).

2. Análisis de supuestos, políticas e instrumentos de la reforma y su expresión en Pemex EPE

El Gobierno Corporativo (GC): autonomía y mínima regulación

En el contexto de la globalización (Rivas, 2002), la gestión de las empresas públicas con fines de mayor autonomía, como el GC que posee Pemex EPE, tiene sus antecedentes en los años noventa. El primero proviene de la Ley Orgánica de Petróleos Mexicanos y Organismos Subsidiarios de 1992 que estableció, un Consejo de Administración general y para cada subsidiaria señalando, como principal falla, la supeditación al Ejecutivo y al sindicato (Presidencia de la República, 2014, p. 4). Dentro de la clasificación paraestatal, Pemex era un Organismo de Control Presupuestario Directo (ODCPD); es decir, su gasto de inversión era exclusivamente sufragado por el gobierno (SHCP, 2014). La nueva forma de organización, removió parcialmente el sistema centralizado de mando del Ejecutivo Federal, que tenía la facultad de nombrar a 6 de los 11 miembros del Consejo de Administración y de removerlos. El segundo cambio, provino de la reforma energética de 2008, de carácter administrativo, que sólo afectó el eslabón de servicios de la empresa (transporte de carga). Tuvo el propósito de reforzar las funciones del Consejo de Administración en el manejo del presupuesto. Hasta aquí, en un intento de conceder a un sector importante, una gestión estratégica, los órganos de dirección fueron provistos de mejores prácticas en la toma de decisiones sin afectar el tema del dominio estatal. Pemex continuó siendo una paraestatal. El tercero, es el de la reforma energética de 2014 que diseñó una empresa alejada de la intervención estatal excesiva creando, para ello, un gobierno autónomo, encargado de maximizar las utilidades de la empresa y la renta para el Estado (Presidencia de la República, 2014, p. 16; H. Congreso de la Unión, 2014a y 2014b; Pemex, 2014a). El gc a través del Consejo de Administración asumió, por fin, la prerrogativa de aplicar, las leyes a un sector de la envergadura de los hidrocarburos, teniendo ahora, la facultad de disponer y destinar los bienes inmuebles de la empresa en función de las necesidades del mercado; así como de desincorporarlos y gravarlos (Pemex, 2014a, p. 34; Presidencia de la República, 2015, p. 3). Legalmente, la injerencia del Ejecutivo se ralentizó dejando únicamente bajo su exclusiva responsabilidad el nombramiento de 5 consejeros de los 10 que integrarían el Consejo (secretario de Energía, secretario de Hacienda y tres consejeros del Gobierno Federal) y, delegando sobre el Senado de la República la designación de otros cinco independientes (Pemex, 2014a; Presidencia de la República, 2014, pp. 24-28).

Pemex necesitaba de mejores formas de gestión mucho antes de la reforma de 2014. Fue paraestatal más de 70 años; 54 regida por estatutos que le conferían el completo control al Estado (1938-1992); y 22 con leyes que flexibilizaron ese control en diverso grado (1992-2014) (Presidencia de la República, 2014). Pero recurriendo a la crítica que Buchanan (2006, pp. 23-33), hace al intervencionismo estatal y la consiguiente defensa del mercado, la libertad dada al Consejo, puede jugar en contrasentido tanto en el manejo de las finanzas y de los activos, como en los incentivos a la transparencia y corrupción, áreas donde las ineficiencias han estado presentes en los últimos 23 años y especialmente desde el 2000 hasta la fecha (Pérez, 2012; Morales y Dávalos, 2015).

El manejo de la política económica, influido por cualquier otro interés que no sea el bienestar y el desarrollo, es una desviación de su naturaleza, lo que queda ampliamente respaldado por la teoría económica y política (Meny y Thoenig, 1992; Serrano, 2001), y por estudios que miden la corrupción en México (Casar, 2015 y 2016). Sin embargo, es equivocado conceder tajantemente ineptitud al Estado y eficiencia a la gestión privada. Nada está exento de los juegos de interés; por ejemplo, siguiendo el análisis de Palazuelos y Vara (2008), la experiencia de liberalización energética de la Unión Europea, no condujo a una política común y sí al predominio de transnacionales y a la débil capacidad regulatoria de los gobiernos. También sobresale el hecho de que Pemex EPE requiere de directivos calificados técnica y geoestratégica-mente; un Consejo de Administración menos político y más profesional. La intromisión del Ejecutivo Federal continúa siendo una posibilidad porque, si bien, los cinco consejeros independientes (el contrapeso) son ratificados por el Senado, es el Ejecutivo el que los propone (Presidencia de la República, 2014). A su vez, el presidente del Consejo de Administración, la cabeza del GC, según las directrices de la OCDE, debe ostentar un perfil altamente competente (OCDE, 2012, pp.13-17). En Pemex EPE, la inconsistencia en el perfil de los directivos5 se explica por la preponderancia del partidismo, y la falta de especialistas en estrategia directiva aptos para mediar neutralmente entre el Estado y los accionistas privados a fin de evitar problemas de asimetría de información y riesgo moral. Además, que concilie el papel de la Sener y de la SHCP de constituir a Pemex en una firma competitiva y con mayor independencia, bajo condición de reducir su carga fiscal, lo cual, no es fácil. Adicionalmente, la sensibilidad a los movimientos del mercado mundial limita los alcances de la reforma en cuanto a la verdadera capacidad del GC de trabajar a favor de la empresa. Pemex es una empresa tomadora de precios y jugar, implica tener modelos organizacionales con perfiles especializados, cadena integrada y buenas tácticas de competencia (Rivas, 2002, p.15).

El monitoreo de la OCDE (2012) en América Latina, concluye que la combinación de los principios del GC con la actividad política del Estado, tiende a fomentar directorios compuestos en su mayoría por funcionarios públicos de carrera política, más que perfiles cualificados. Los nombramientos discrecionales siguen reproduciéndose en aquellas empresas públicas que han adoptado el esquema y Pemex EPE no es la excepción.

*EPE: Empresa Productiva del Estado.

Fuente: elaboración propia con base en: (OCDE, 2004) (OCDE, 2011) (OCDE, 2012) (Presidencia de la República, 2014) (Pemex, 2014a y b) (Pemex, 2015).

Cuadro 1 Valoración del Gobierno Corporativo de Pemex EPE*

Régimen fiscal: entre la autonomía presupuestaria de Pemex EPE y su rol de agente financiero del gobierno

La gestión conferida a Pemex EPE por el GC supuso un mejor uso de sus finanzas, fundamentalmente, en lo concerniente al pago de impuestos, derechos y aprovechamientos (IDA), del cual depende la diferencia entre las utilidades disponibles y las comprometidas. Diversos estudios (Tello, 2015; Caballero y Tello, 2008; Morales et al., 2013; Cornejo et al., 2012), analizan el régimen fiscal de la empresa. Caballero y Tello (2008), examinan detalladamente las obligaciones fiscales y hacen una propuesta de ajuste para reducir su carga tributaria. Cornejo et al. (2012) y Morales et al. (2013) a través de la metodología contable concluyen sobre la rentabilidad de Pemex antes de IDA y de su capacidad para solventar su inversión. Castañeda y Kessel (2003, pp. 81-82) aportan argumentos a favor de la autonomía presupuestaria de las empresas públicas.

En México, Pemex es la empresa más penalizada fiscalmente; en el periodo 1990-2016, los IDA representaron el 93% de las utilidades; en 2014-2016, sobrepasaron el 100%. Como porcentaje de los ingresos totales, representaron el 61%; mientras que, en el caso de Petrobras, fue de 33% (Huerta y Ruíz, 2012, pp. 129-131), Ecopetrol del 11% y de Petróleos de Venezuela del 40% (OCDE, 2014). El tratamiento fiscal de Pemex ha estado en relación directa con la baja carga tributaria; México recauda el 17.4% del PIB, Brasil el 32%, Colombia el 20.8% y Venezuela el 20.9% (OCDE, 2017, pp. 23-24; OCDE, 2016). A pesar de que las estadísticas de 2015, muestran un incremento de 2.3% en la recaudación respecto al PIB (17.4%) y con relación a 2014 donde se alcanzó un 15.1%, México sigue por abajo del promedio de la OCDE (34.3%) y del promedio de América Latina (22.8%) (OCDE 2017, p. 25).

Contablemente, el fuerte vínculo entre el presupuesto público (y hasta cierto punto, del desarrollo) y los ingresos de Pemex como paraestatal y EPE, puede verse en la proporción que representa el pago IDA en su balance primario (ingresos menos gastos totales, sin incluir amortizaciones por intereses) (véase Gráfica 1).

*EPE: Empresa Productiva del Estado.

Fuente: elaboración propia con base en el apartado de seguimiento presupuestal de http://www.pemex.com

Gráfica 1 Participación porcentual del pago de ida en el balance primario de Pemex (antes y después de 2014: paraestatal y EPE) *

*EPE: Empresa Productiva del Estado

Fuente: elaborado con base en (Pemex 2014a)

Cuadro 2 Régimen fìscal de Pemex EPE*

Existe una relación contradictoria entre precios y obligaciones fiscales al cotejar 2008-2013 y 2014-2016. Ambos corresponden a las dos reformas energéticas (2008 y 2014) y es clara, por una parte, la propensión a gravar en un 98.7% las utilidades de Pemex en un periodo de altos precios en el primer caso (86 dólares por barril [dpb] promedio). Pero también a continuar haciéndolo en un 107.5%, en un lapso de caída estrepitosa en el segundo (55 dpb promedio). Ello refleja la vulnerabilidad de Pemex EPE de regirse por su nuevo modelo de gestión; cuestiona la competencia del GC de administrar autónomamente las finanzas ante la inestabilidad del mercado y teniendo como dueños de la empresa a la Sener y a la SHCP; es decir, objeta el principio de la máxima autorregulación de las empresas públicas abiertas a capitales privados. No hay argumento al hecho de que los IDA representen más del 90% del balance primario en todo el periodo 1993-2016 y, más del 100% en el de 2014-2016. Pemex soporta la presión fiscal, la del mercado, la corporativa con una deuda de 100 mil millones de dólares (mdd) (Fitch Ratings, 2016) y un pasivo laboral (pensiones y otras prestaciones laborales) que asciende a 8.3% del PIB (ASF, 2015, pp. 22-24).

Sobre la deuda, el análisis de sensibilidad de la calificadora Fitch Ratings (2016) destaca la probabilidad de insolvencia financiera por la elevada carga fiscal y la inexistencia de políticas de contención. Resultado de los bajos precios del petróleo en 2014-2016, se extrajeron muchas más utilidades de Pemex para el presupuesto federal, y creció el endeudamiento para cubrir impuestos; en 2017 la deuda podría alcanzar 125 mil mdd, un 25% más que en 2016 (Fitch Ratings, 2016). Los costos de producción de crudo y gas son competitivos; los ahorros de ahí provenientes no son la salida. El problema de la deuda es que está pasando de solventar gastos productivos y operativos a cubrir compromisos fiscales. El mayor endeudamiento coincide con el periodo 2008-2016 donde los IDA sobrepasaron el 100% del balance primario, situación, avalada por el Gobierno Federal puesto que las propuestas de financiamiento son examinadas por la SHCP para su inclusión en el Programa Financiero de la Ley General de Deuda Pública, sujetas al techo global anual aprobado por el H. Congreso de la Unión (2014a y 2014b).

Pemex EPE necesita un tratamiento fiscal coherente con los propósitos de competitividad y eficiencia (Terrazas, 2009, pp. 55-56) que evite la supeditación al capital privado. La presión fiscal y el mercado externo son los que más influyen en la autonomía. Aligerar el peso fiscal es una condición de eficiencia, pero implica armonía de objetivos y equilibrio de poderes al interior del Estado Propietario personalizado en la Sener y la SHCP.

*EPE: Empresa Productiva del Estado.

Fuente: elaboración propia con base en: (OCDE, 2004) (OCDE, 2011) (OCDE, 2012) (Presidencia de la República, 2014) (Pemex, 2014a y b) (Pemex, 2015).

Cuadro 3 Valoración del tratamiento fiscal de Pemex EPE*

Asociaciones estratégicas con otras empresas en los sectores de petróleo y petrolíferos

El primer Plan de Negocios de Pemex EPE (Pemex, 2015), se propuso liberarla de requerimientos financieros y de capital poniendo en marcha las licencias, los contratos de producción y utilidad compartida, y los de servicios (FMP, 2015) en los sectores de petróleo crudo y petrolíferos (Pemex, 2014a y 2014b; Schlumberger, 2001, p. 22) (véanse Gráficas 2 y 3).

* Petrolíferos: gas licuado, propano, gasolina, naftas, diésel, turbosina, combustóleo. Pentanos. Fuente: elaboración propia con base en <http://www.pemex.com>

Gráfica 2 Exportaciones de petróleo. Exportaciones e importaciones de petrolíferos*

Fuente: elaboración propia con base en <http://www.pemex.com>

Gráfica 3 Valor del comercio exterior de petróleo crudo, petrolíferos y gas natural

En petrolíferos, el argumento oficial sobre el riesgo de desabasto nacional, terminó por abrir el mercado de gasolina (transporte de carga, ductos, nuevas marcas), el combustible que representa el 52% de las importaciones totales del sector y que tiene una demanda creciente (Pemex, 29 de abril de 2017) consecuente con el incremento de la producción (armado) de automóviles en México y la mayor circulación de vehículos de motor (INEGI, 29 de abril de 2017) (véase Gráfica 4).6

Fuente: elaboración propia con base en <http://www.pemex.com>

Gráfica 4 Exportaciones e importaciones de gasolina

En petróleo crudo, vía la subsidiaria Pemex Exploración y Extracción, la reforma avizoró para el corto plazo un esquema de asociaciones concentrado en empresas extranjeras; en petrolíferos, vía Pemex Logística, en empresas nacionales en la modalidad de contratos de servicios de comercialización basados en la importación de combustibles. En petróleo crudo, de los tres primeros contratos firmados con empresas transnacionales, adjudicados por la Ronda Uno, dos corresponden a proyectos de exploración en aguas profundas. La inversión para los primeros cuatro años es de 100 millones de pesos con los que se realizarán estudios exploratorios que definirán el potencial comercial en el Norte Plegado del Cinturón Perdido del Golfo de México (Pemex, 28 de febrero de 2017). De la Ronda Cero, está el proyecto de desarrollo de campos, el primero en la modalidad farm outs entre Pemex EPE y BHP Billiton, petrolera australiana que explotará, el Bloque Trion del Golfo de México. El costo total del proyecto es de 11 mil mdd y se espera que la primera producción se obtenga en seis años con más de 100 mil bdp crudo equivalente (Pemex, 3 de marzo de 2017). Existe certeza de viabilidad comercial puesto que el Bloque Trion fue descubierto desde 2012 por Pemex y cuenta con reservas 3P (Posibles, Probables y Probadas) por 485 millones de barriles (véase Cuadro 4).

*EPE: Empresa Productiva del Estado.

Fuente: elaboración propia con base en la información de <http://www.pemex.com>

Cuadro 4 Asociaciones estratégicas y contratos de servicios de Pemex EPE* con empresas privadas registradas hasta principios de 2017

En petrolíferos, los primeros seis contratos corresponden a la oferta de gasolinas (Pemex, 6 de marzo de 2017); en este caso, Pemex Logística continuará importando el combustible y distribuyéndolo por su sistema de ductos, mientras que, los privados podrán utilizar su propio transporte de carga. La apertura de ductos está en proceso y, por los conocimientos que demanda la construcción y el mantenimiento, se espera que sean transnacionales las que entren a competir con Pemex. En refinación, los impactos son prematuros, la transición se da acorde al desempeño sectorial; los particulares se mueven en los confines de la importación, no de la transformación, una actividad intensiva en capital y donde las regulaciones ambientales son determinantes para su viabilidad (Romo, 2016, p. 141); sin embargo, se necesitan asociaciones para reactivar el Sistema Nacional de Refinación. En lo inmediato bajo la modalidad de permisos de transporte, almacenamiento y distribución (no vinculados a ductos), las empresas revenderán gasolina de Pemex Logística y, su instalación, no incurrirá en gastos de infraestructura, ya que reconvertirán estaciones de Pemex a su marca (Pemex, 12 de marzo de 2017).

*EPE: Empresa Productiva del Estado.

Fuente: elaboración propia con base en: (OCDE, 2004) (OCDE, 2011) (OCDE, 2012) (Presidencia de la República, 2014) (Pemex, 2014a y b).

Cuadro 5 Valoración de las asociaciones estratégicas y de los contratos de Pemex EPE*

Conclusiones

Analizar a Pemex en sus primeros años de EPE, ha permitido localizar aspectos que el Estado debe considerar para hacerla eficiente y competitiva, ya que el petróleo sigue siendo un recurso estratégico para México. Sin embargo, a nivel de gestión, una vez monetizada la riqueza petrolera en el Plan de Negocios actual, uno de los mayores riesgos está en la gestación de pugnas encubiertas entre los objetivos de la Sener y de la SHCP, instituciones que, dentro de la división de roles determinada por el modelo del GC, personifican al Estado Propietario. La alta y latente dependencia pública de los ingresos petroleros y la meta de la autonomía de Pemex pueden dar origen a conflictos de poder internos. El propósito de la reforma de modernizar sin privatizar puede que, en la práctica, esté adquiriendo un complejo sentido político, puesto que la única vía para el autogobierno de Pemex EPE, es la reducción de su carga fiscal, escenario lejano, cuando se revisa el porcentaje que representa de sus utilidades, especialmente después de la reforma de 2014. Todo indica un papel preponderante de la SHCP, y no de la Sener. Para un sector considerado estratégico, se infieren prácticas de la etapa de paraestatal, condenadas por el mismo gobierno, en lo que respecta a la calidad del Consejo de Administración y al tratamiento fiscal.

Con respecto a las asociaciones con transnacionales, éstas se concentran en la exploración y extracción de petróleo y gas de aguas profundas. En refinación no hay alianzas previstas; las formalizadas son con empresas nacionales y quedan dentro de la importación y oferta de gasolina, lo que pronostica un incremento en las compras externas, así como, la presencia de nuevos jugadores en el complejo de ductos para el transporte del combustible, un sector también abierto por la reforma antes exclusivo de Pemex. El tiempo probará si las nuevas marcas de gasolina garantizan una mejor calidad a menores precios, como se esperaba. Igualmente, si las asociaciones estratégicas cumplen el objetivo de transferir conocimiento y tecnología en los eslabones de exploración y extracción.