texto en

texto en  Inglés (pdf)

Inglés (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkINTRODUCCIÓN2

Hasta los primeros años de la década de los setenta, los debates sobre la cuestión energética en América Latina -y podría agregarse, a nivel internacional- se concentraban fundamentalmente en los aspectos técnicos y económicos, sin considerar sus implicaciones dentro de la ecuación política, a excepción de aquellos países cuyas economías son dependientes de la exportación de hidrocarburos (Moneta, 1984, pp. 131-132). Los shocks petroleros de la época fueron decisivos en el fortalecimiento que adquirió el tratamiento sobre la cuestión energética como una problemática de impacto en el ámbito doméstico y en la agenda global. Asimismo, factores como las asimetrías en materia de disponibilidad y/o acceso a fuentes no renovables, la expansión demográfica, el crecimiento industrial, los altibajos en los precios internacionales de los hidrocarburos, en especial, del petróleo y los problemas medioambientales, entre otros, han generado un llamado de atención a los poderes gubernamentales sobre la necesidad de otorgarle centralidad a la política energética en tanto a política pública se refiere.

La manera en que cada Estado gestiona los recursos energéticos está sujeta a una multiplicidad de componentes. Las características de su respectiva matriz energética; la relación producción/consumo, los condicionantes exógenos y las directrices macroeconómicas del momento son, entre otros, indicadores de peso a considerar por parte de los gobiernos para administrar un sector estratégico en el desarrollo socioeconómico. Además de estos elementos, en la evaluación de la política energética de un país también debe considerarse si ésta posee o no una mirada prospectiva.

El objetivo de este trabajo radica en caracterizar la política energética de la República Argentina durante los mandatos del Frente para la Victoria (FPV) de Néstor Kirchner (2003-2007) y Cristina Fernández (2007-2015). Las interrogantes generales que se plantean son: ¿qué se entiende por política energética?, ¿cuáles han sido los principales rasgos de la política energética del periodo? y ¿qué retos enfrenta el país en dicho sector en el corto y mediano plazo?

Se sostiene como supuesto que a partir de 2004, las dificultades experimentadas en el autoabastecimiento de gas natural, impulsaron el ascenso del tema energético en la agenda política nacional, teniendo en cuenta que más de la mitad de la matriz energética se sustenta en la producción de dicho recurso. Los gobiernos del FPV sostuvieron discusivamente la necesidad de contar con una política energética con preeminencia estatal para revertir las consecuencias negativas de la transnacionalización del sector en los años noventa. Sin embargo, más que disposiciones integrales dirigidas a concretar dicho objetivo, prevalecieron medidas coyunturales, sesgadas y cortoplacistas. Ello generó la pérdida paulatina de la condición del país de exportador a importador gasífero (y otros energéticos); la presencia de desequilibrios en la balanza energética comercial; así como evidenció la falta de planificación para potenciar la utilización de energías renovables en la matriz energética nacional.

El trabajo se organiza en dos secciones: la primera realiza una somera presentación sobre las nociones de política energética y política pública, y brinda el soporte conceptual para analizar el caso argentino. En la segunda sección, se examinan las particularidades de la política energética de la República Argentina en el periodo 2003-2015; se toman en consideración algunos aspectos que preceden al periodo para contar con el cuadro de situación sobre el cual los gobiernos de Néstor Kirchner y Cristina Fernández dispusieron un conjunto de acciones y medidas sobre el rubro energético. Con base en ello, se identifican los principales cambios, continuidades y retos a futuro.

1. POLÍTICA ENERGÉTICA COMO POLÍTICA PÚBLICA: UNA APROXIMACIÓN CONCEPTUAL

Para la Organización Latinoamericana de Energía (OLADE), la política energética de un país es entendida como una política pública más y, como tal, se manifiesta a través de decisiones gubernamentales que deben estar direccionadas a lograr no sólo la eficiencia en el ámbito de la energía, sino también la promoción del desarrollo socioeconómico nacional. Según Oxilia y Blanco (2016, p. 17) una política energética comprende: “un conjunto de disposiciones y lineamientos estratégicos consensuados y asumidos por una autoridad gubernamental competente dirigidos a enfrentar situaciones públicas y a satisfacer requerimientos relacionados con el sector de la energía”. Además, los autores afirman que toda política energética “se constituye en una pauta o mandato” [que expresa] prioridades o líneas de acción [en las cuales se refleja] la voluntad política [para accionar] sobre situaciones determinadas, generando resultados (Oxilia y Blanco, 2016, p. 17).

En conexión con lo anterior, de los estudios3 de Oszlak y O’Donnell (1976), Lindblom (1991), Aguilar Villanueva (1992), Martínez Nogueira (1995) y Tamayo Sáez (1997), entre otros, se desprende que en una política pública se manifiestan las decisiones gubernamentales que contienen objetivos, acciones y omisiones ante una cuestión particular que posee un impacto significativo para la sociedad en su conjunto.

Ahora bien, ya sea que se la identifique como un conjunto de acciones o inacciones o más específicamente como “un programa de acción gubernamental” -como lo hacen Becerril García y Albornoz Mendoza (2010, p. 95)-, en toda política pública se establece la “posición predominante del Estado frente a una cuestión que” [es de interés generalizado] (Oszlak y O’Donnell, 1976, p. 22). Asimismo, se subraya que, como en dicha política se indica un posicionamiento en un contexto particular -mediante la existencia e inexistencia de acciones- no constituye un proceso inalterable; al contrario, la elaboración de políticas públicas es un proceso complejo, abierto, dinámico (Martínez Nogueira, 1995, p. 4) y en general, incierto (Lindblom, 1991, p. 13). Esto se explica, en gran medida, porque los gobiernos no están aislados de sus propios contextos nacionales ni de los avatares que transcurren en el sistema internacional. De acuerdo con Oxilia y Blanco (2016, p. 15):

La implementación de acciones exige una gestión importante de diversos actores y grupos sociales que se encuentran en diferentes niveles de interdependencia (…) [No] se puede omitir la constatación de que el contexto nacional en que se ejecutan políticas públicas no está aislado ni es independiente de un contexto internacional que está vinculado con mercados globales (como es el caso del petróleo) o con un contexto regional (o aún bilateral), cuando se trata de proyectos de integración que involucran acuerdos internacionales e infraestructuras para el aprovechamiento de recursos energéticos o bien para la interconexión de redes o sistemas energéticos.

Así, la política energética tendrá rasgos específicos de acuerdo a los rasgos socioeconómicos y políticos del país que se trate; la dotación de recursos energéticos disponibles; los condicionantes domésticos y exógenos, y la visión decada gobierno para gestionar el rubro, teniendo en cuenta la vinculación público-privada.4

Por último, del estudio de Oxilia y Blanco (2016), se destaca que en la formulación de una política energética -como en toda política pública- intervienen un conjunto de factores, tales como: la definición de la línea de base, es decir, el cuadro de situación del cual se parte; las estrategias que marcan el recorrido a realizar para alcanzar los objetivos propuestos -son las decisiones y acciones a través de normativas, programas de gobiernos, etcétera- y, finalmente, la situación deseada (o una aproximación a la misma), la cual hace referencia a las aspiraciones de los formuladores de la política.

2. ARGENTINA: LA ANTESALA DE LA CRISIS ENERGÉTICA5

Al examinar transversalmente el panorama energético de Argentina, se desprenden dos consideraciones generales. La primera se encuentra en la composición de su oferta, la cual se encuentra signada por la concentración de los energéticos fósiles -petróleo y gas natural- que al año 2015 representan el 89% de la misma. Este valor supera la tasa mundial, estimada en el 80% y la regional, calculada en el 71% (Villalonga, 2013, p. 14). Cabe aclarar que en los últimos 35 años, el petróleo ha ido perdiendo márgenes de participación dentro de la matriz energética nacional por la expansión del gas natural (recurso que representa más de la mitad de la producción de energías primarias). Su extensión fue producto de una decisión gubernamental tras la creación de Gas del Estado en 1946 (compañía que hasta la década de los noventa monopolizó la distribución y el transporte del hidrocarburo). A sabiendas que Argentina contaba con potencial gasífero, Yacimientos Petrolíferos Fiscales (YPF), empresa estatal (fundada en 1922) que actuaba en las fases de exploración y explotación, vendía el hidrocarburo a bajo costo a Gas del Estado, que a su vez, ofrecía el recurso a tarifas accesibles a los usuarios, logrando de esta forma la rápida gasificación del país (Mansilla, 2007, p. 27).

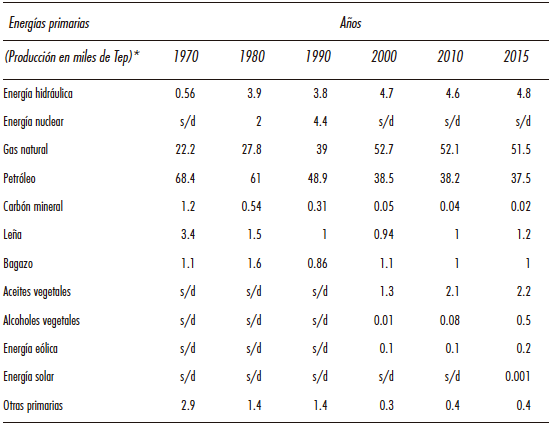

Lo anterior permite entender el alto nivel de consumo gasífero que posee el país. Tomando como referencia el contexto sudamericano, Argentina es el primer consumidor de gas natural, con 42.8 millones de toneladas de equivalente de petróleo (Mtoe), superando incluso a Brasil, con 36.8 Mtoe (BP Global, 2016). En cuanto a las energías renovables, se observa que han logrado márgenes de crecimiento, por ejemplo, la hidráulica, la solar o la eólica, entre otras, aunque siguen siendo poco significativas dentro del colectivo energético (véase cuadro 1).

Cuadro 1 Evolución de la producción de energías primarias

(*) Porcentajes obtenidos con base en los valores expresados. Sin datos (s/d).

Fuente: elaboración propia según datos del Ministerio de Energía y Minería de Argentina.

La segunda consideración se refiere a los cambios experimentados en la política energética nacional a lo largo del tiempo. Hasta la llegada de la administración de Carlos Saúl Menem (1989), el Estado tenía el control de toda la industria, aunque permitía el acceso a actores privados al sector, ya que en el marco de la Ley de Hidrocarburos 17.319/67 se habían otorgado algunos permisos de concesión para el upstream. Según Mansilla (2007, p. 36): “el Estado imponía fuertemente sus objetivos macroeconómicos en el rubro energético […] se encargaba de las inversiones para garantizar el mantenimiento del recurso, [fijaba] los precios y las disponibilidades de crudo para cada refinadora y decidía las cantidades [a extraer]”. Asimismo, las exportaciones de crudo sin elaboración estaban prohibidas para lograr el autoabastecimiento. En otras palabras, hasta los inicios de la década de los noventa, la política energética se caracterizó por contar con la presencia predominante del Estado; actor que establecía las pautas y directrices a seguir a lo largo de toda la cadena hidrocarburífera.

A partir del proceso de apertura y liberalización de la economía durante el periodo de gobierno de Menem, la política energética comenzó a atravesar profundas transformaciones. Argentina, al igual que Bolivia y Perú, constituyen ejemplos radicales de la época, ya que sus respectivos gobiernos -con sus propias particularidades- decidieron modificar el esquema de vinculación Estado/empresas transnacionales imperante en el sector. Partiendo del cuadro de situación -la línea de base, según Oxilia y Blanco (2016)-, la administración de Menem calificó a YPF y Gas del Estado como empresas improductivas y poco eficientes. En consecuencia, determinó la necesidad de establecer las condiciones para “la activa y directa participación de inversiones provenientes del capital privado” (Decreto 1055, 1989) y “la reestructuración de la industria del gas [mediante el ingreso] de capital privado de riesgo”, dejando para el Estado la función de regulador (Decreto 633, 1991). Ambas normativas, entre otras,6 indicaron cuál sería la estrategia del gobierno nacional: lograr su privatización, lo que se efectuó en las dos empresas. Para ello, se dispuso la modificación de la legislación que obstaculizaba el acceso de los actores privados y el otorgamiento de incentivos fiscales. Tras un complejo proceso de fragmentación de sus acciones, YPF fue adquirida finalmente por el grupo Repsol en 1999, mientras que Gas del Estado fue dividido en 10 compañías; dos transportistas y ocho distribuidoras. A esto debe agregarse disposiciones como la eliminación de las cuotas del crudo y de la prohibición de sus exportaciones; la libre disponibilidad de las divisas; la desregulación de los precios del petróleo y el gas y el llamado a licitación de áreas correspondientes a YPF.7

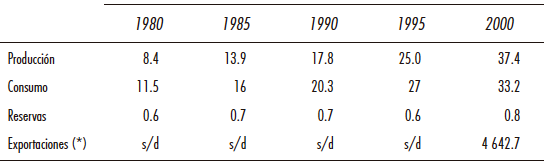

Dichas medidas concretaron el objetivo gubernamental inicial, a saber, establecer una política energética centrada en la preeminencia del mercado, ya que al privatizar sus industrias de manera integral, el gobierno sólo reservó para el Estado la facultad de autorizar o negar las exportaciones de acuerdo a la prioridad del abastecimiento interno (Kozulj, 2005, p. 18). Al carecer de capacidad de intervención, las transnacionales dispusieron con total libertad sobre el qué y el cómo del sector y, en consecuencia, el Estado perdió el control sobre el devenir de la industria. Así se explica el gran crecimiento de la producción hidrocarburífera durante toda la década destinada a abastecer la demanda de Brasil, Chile y Uruguay (véase cuadro 2). Las exportaciones se iniciaron en 1997 con 670. 74 MMm3; en 1998 subieron a 1 985 MMm3, y en 1999 llegaron a 3 385. 87 MMm3.

Cuadro 2 Evolución de producción, consumo, reservas y exportaciones gasíferas en Argentina

(*) Expresadas en MMm3. El resto está expresado en Bcm.

Fuente: elaboración propia en base a los datos de IAPG (2007) y BP Global (2016).

La falta de supervisión estatal dio paso a que las compañías petroleras maximizaran sus ganancias mediante las ventas a los mercados externos, haciendo hincapié en la explotación intensiva de reservas8 ya descubiertas y no así en la fase exploratoria para la recomposición de yacimientos (Campodónico, 2004; Kozulj, 2005). El mercado doméstico fue descuidado en cuanto a su sostenibilidad en el mediano y largo plazo. Prueba de ello se encuentra en el hecho de que, como la producción no alcanzaba a cubrir la totalidad de la demanda doméstica, se importaban volúmenes pequeños de gas natural provenientes de Bolivia en un contexto de exportaciones gasíferas crecientes.

Por otro lado, se remarca que tampoco se extendieron las redes de transporte interno debido a que las empresas privadas focalizaron sus inversiones en obras de infraestructura para la exportación (Mansilla, 2007). Las consecuencias de esta política cobraron visibilidad tras la salida de la Convertibilidad9 en 2002 y las medidas dispuestas a posteriori frente a la crisis económica que atravesaba el país. A modo paliativo se pesificaron los precios de los hidrocarburos en boca de pozo -cuando antes eran en dólares-; se impusieron retenciones a las exportaciones de gas natural y se fijó un límite máximo para la libre disponibilidad de las divisas de las exportaciones de los hidrocarburos y derivados.10 Como era de esperarse, con el tiempo, los productores fueron restringiendo la oferta energética, entendiéndose como un mecanismo de presión para obtener aumentos en los precios de los energéticos (Kozulj, 2005, p. 9). Este accionar, conjuntamente con la puesta en marcha de una política cortoplacista, sin control por parte del Estado, destinada a potenciar el comercio externo mediante la intensidad de la actividad extractiva sin atender la planificación de la industria en el ámbito doméstico, allanó el camino para las dificultades energéticas que comenzó a transitar el país a partir del gobierno de Néstor Kirchner.

2.1. LA POLÍTICA ENERGÉTICA A PARTIR DEL KIRCHNERISMO

Desde la adquisición de YPF por parte del grupo Repsol en 1999 hasta diciembre de 2003, la evolución del sector hidrocarburífero fue negativa. En ese escaso periodo, la relación reservas/producción disminuyó de 10.5 a 9.8 años en el caso del petróleo y la del gas natural de 17.6 a 12.1.11 Considerando que la matriz es principalmente gasífera o que el gas es el recurso preponderante de la misma, los problemas de abastecimiento no tardaron en salir a la luz. Frente a la imposibilidad de hacer frente a los requerimientos del mercado doméstico y las demandas externas de los vecinos, el Ejecutivo estableció (en marzo de 2004) un programa de racionalización de las exportaciones del hidrocarburo para evitar un colapso en el suministro interno. A partir de dicha medida, las exportaciones de gas natural hacia Brasil, Chile y Uruguay ingresaron en una fase declinatoria que, a excepción del vecino trasandino, fue recuperándose muy lentamente desde 2010/2011, pero sin llegar a los valores vigentes al año 2004 (véase cuadro 3).

Cuadro 3 Evolución de las exportaciones de gas natural argentino según destino (*)

(*) Valores expresados en millones de m3. Sin datos (s/d) . En el caso de Chile, los años 2012-2015 son cifras preliminares. En el caso de Uruguay, los años 2014-2015 son cifras preliminares.

Fuente: elaboración propia según datos de la Agência Nacional do Petróleo, Gás Natural e Biocombustíveis (Brasil), la Comisión Nacional de Energía (Chile), el Ministerio de Energía (Argentina) y el Ministerio de Industria, Energía y Minería (Uruguay).

El caso de Chile reviste una connotación especial porque el proceso de racionalización, que en la práctica implicó no sólo restricciones sino también suspensiones del servicio, no fue anticipado por la administración del FPV. Esto tomó por sorpresa al gobierno de Ricardo Lagos (2000-2006) y derivó en la denominada crisis del gas entre ambos Estados (Lorenzini, 2011). Los reclamos de Chile no se hicieron esperar. El país había estructurado todo su sistema energético con base en las importaciones gasíferas argentinas, iniciadas en 1997. Consciente del error de haber establecido una dependencia de un único proveedor, el Ejecutivo chileno inició la búsqueda de proveedores alternativos de gas natural licuado (GNL) para paliar el déficit energético, generado por los recortes y/o suspensiones de las ventas de gas provenientes de Argentina.

Para hacer frente a las deficiencias en el abastecimiento energético, Néstor Kirchner definió como primera línea de acción, acercarse al gobierno de Carlos Mesa Gisbert (2003-2005) para negociar un acuerdo de compra-venta de gas natural. En ese momento, la estrategia de la administración del FPV fue encontrar rápidamente un proveedor regional que lo asistiera en el cumplimiento de los requerimientos internos de gas natural a fin de mitigar las consecuencias negativas sobre la economía en general, la cual se encontraba en una fase incipiente de recuperación tras la salida de la convertibilidad.

El Estado andino ha tenido históricamente una relación producción/consumo positiva; situación que lo establece como un exportador neto de gas natural en la región. La necesidad gasífera argentina abrió un nuevo capítulo en el vínculo bilateral y, al mismo tiempo, hizo resurgir a la temática energética como un asunto prioritario en la agenda compartida.12 El 21 de abril de 2004, Kirchner y Mesa Gisbert firmaron un contrato temporal de compra-venta de gas natural por 4 millones de m3 diarios, el cual fue renovado en los meses de noviembre de 2004 y 2005 ante la solicitud del gobierno argentino de incrementar los envíos hasta alcanzar 7.7 millones de m3 por día (Convenio Temporario de Venta de Gas Natural, 2004).

La imposibilidad de reducir la dependencia de las importaciones de gas natural en el corto plazo quedó manifiesta tras el anuncio de nacionalización de los hidrocarburos bolivianos (Decreto 28.701), el 1 de mayo de 2006, cuando la administración Kirchner fue una de las primeras en negociar un nuevo contrato de abastecimiento en el marco de las disposiciones establecidas por el gobierno de Evo Morales. El 19 de octubre de 2006, Yacimientos Petrolíferos Fiscales Bolivianos (YPFB) y Energía Argentina Sociedad Anónima (ENARSA) -empresa creada por el Ejecutivo en 2004-, en representación de sus respectivos Estados, suscribieron un acuerdo de importación/exportación de gas natural hasta el 2026. Cabe destacar que, en el discurso del exmandatario ante la apertura de las sesiones de la Asamblea Legislativa, el 1 de marzo de 2007, ENARSA fue presentada por una “empresa testigo (…) de la recuperación de la participación del Estado en el mercado energético argentino” (Kirchner, 2007). En realidad, ENARSA fue creada para intervenir en las distintas fases del upstream y downtream del sector, pero como una sociedad anónima con mayoría estatal porque sólo el 53% de las acciones está en manos del Estado. Se reservó para el sector privado la posibilidad de participar en el 35% de las acciones. El resto es para las provincias (Ley 25.943, 2004).

La particularidad del contrato ENARSA-YPFB radica en que las cantidades a adquirir por parte de Argentina son ascendentes por periodos hasta alcanzar un volumen final de 27.7 millones de m3 diarios (Contrato de compra-venta de Gas Natural ENARSA-YPFB, 2006). Al acuerdo de 2006 debe agregarse la suscripción de un contrato interrumpible, el 18 de julio de 2012, por el cual ENARSA puede adquirir volúmenes adicionales de gas natural que son comercializados a criterios de YPFB de acuerdo a los requerimientos del mercado.

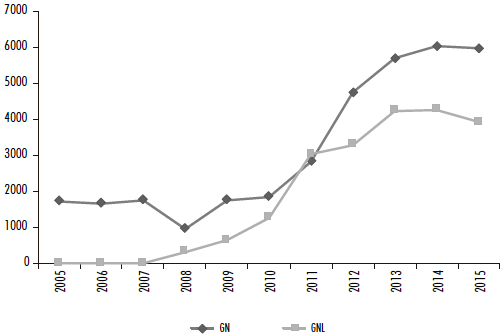

Hasta el 2009, las exportaciones de gas natural a Brasil, Chile y Uruguay superaban las importaciones provenientes de Bolivia. Desde entonces, las compras han experimentado un incremento constante al punto de hacer casi invisibles los envíos a los países limítrofes. Asimismo, en 2008 se incorporaron las importaciones de GNL provenientes de destinos regionales y extra-regionales para complementar a las bolivianas.13 Al igual que el gas por ducto, las compras de GNL tuvieron un comportamiento ascendente (véase gráfica 1). En términos monetarios, la preponderancia de las importaciones por sobre las exportaciones energéticas generó dos situaciones paralelas: una escalada en los gastos estatales para cubrir las respectivas compras y un déficit creciente en la balanza comercial energética durante los mandatos de Cristina Fernández. Sólo en el caso del gas natural, en 2010 el saldo negativo fue por 81 785 578 dólares, mientras que en 2015 dicho monto subió a 1 338 375 237 dólares.14 A esto debe agregarse las importaciones de otros energéticos y/o combustibles como GNL, gas licuado de petróleo (GLP), electricidad y gasolinas.

Fuente: elaboración propia con base en los datos del IAPG, NARSA e Indec. Gas natural (en millones de m3). GNL (en millones de Kg. netos)

Gráfica 1 Importaciones de gas natural boliviano y de GNL

Además de recurrir a las importaciones de energéticos de forma continua y ascendente, a lo largo de los mandatos de Néstor Kirchner y Cristina Fernández, se promovieron otras medidas para revertir el déficit energético. Destaca el trabajo de Bravo (2015), quien analiza pormenorizadamente y demanera integral la política hidrocarburífera implementada entre 2003 y 2014. El autor examina todo el entramado de acciones y disposiciones que han sido parte de la política energética nacional y que conformaron la estrategia gubernamental para gestionar el sector. En este entramado se encuentran medidas como el mantenimiento de los derechos de exportación de los hidrocarburos -impuestos en 2002-; la creación de Fondos Fiduciarios para el desarrollo de infraestructura energética (2006); el Programa Energía Total (2007) y los Programas Petróleo Plus y Gas Plus (2008), entre los más destacados. También hay otras medidas que podrían denominarse de mayor envergadura, tales como la creación de ENARSA; la expropiación del 51% del patrimonio de YPF SA y Repsol YPF Gas SA en 2012 y la modificación parcial de la normativa hidrocarburífera en 2014.15

Con respecto a la eficacia de las primeras (a lo que debe sumarse el rol de ENARSA),16 al observarse los datos estadísticos en materia de reservas de gas y petróleo; producción y volumen de consumo de gas, se infiere que esas medidas no fueron suficientes para revertir la tendencia negativa de la balanza energética y generar cambios sustantivos en la matriz energética. Al final de 2003 -primer año del gobierno de Kirchner-, las reservas de petróleo eran de 425 213 miles de m3 (Mm3) y su producción era de 42 980 Mm3, mientras que las reservas de gas se calcularon en 612 496 millones de m3 (MMm3) y la producción fue de 50 576 MMm3. Al culminar el segundo mandato de Fernández, las reservas del petróleo descendieron a 380.731 Mm3 y la producción bajó a 31 971 Mm3. En el caso del gas natural, las reservas bajaron a 350 484 MMm3 y su producción a 42 896 MMm3, aunque su consumo aumentó alrededor del 25%.17

La falta de avances significativos en lo que respecta al uso de los energéticos renovables, a pesar del potencial con el que cuenta el país y a la sanción de normativas vinculadas al sector,18 ejemplifica también la inexistencia de una mirada integral sobre la agenda energética. A modo de ejemplo, como ya se indicó anteriormente, al 2015 la hidráulica representaba el 4.8%, la eólica el 0.2% y la solar el 0.001% de la oferta energética. En cuanto a los biocombustibles, sobre todo el biodiesel, la producción ha experimentado un gran crecimiento desde 2008 (de 711 864 a 1 810 659 toneladas en 2015), pero está destinada principalmente al mercado externo. En otras palabras, la oferta energética argentina continuó concentrada en el uso de hidrocarburos, en especial, el gas natural; agravándose la situación por la dependencia de sus importaciones. A esto debe sumarse los cargamentos de GNL, provenientes de Nigeria, Qatar, Trinidad y Tobago, entre otros destinos.

2.2. LA EXPROPIACIÓN DEL GRUPO REPSOL

El 3 de mayo de 2012, con la Ley 26.741, se aprobó la expropiación del 51% del patrimonio de YPF SA y Repsol YPF Gas SA, declarándose el logro del autoabastecimiento hidrocarburífero de “interés público” y “como objetivo prioritario” del país (Ley 26.741, 2012).19 Esta medida se dio en un contexto caracterizado, por un lado, por el mal desempeño de la compañía -producción y reservas en baja e importaciones en alza- y por el fracaso de las acciones del propio gobierno (mencionadas en líneas anteriores). Como sostiene Bravo (2015 p. 21),: “algo había que hacer”.20

Por otro lado, estaba en consideración el potencial de los yacimientos no convencionales -tight gas y shale gas- que cobraron notoriedad a partir de 2011, cuya explotación contribuiría a fortalecer la seguridad energética del país. En 2011 la U.S. Energy Information Administration dio a conocer una evaluación inicial sobre la situación del shale gas en 32 Estados, que fue actualizada dos años más tarde. Entre los 10 países que lideran los recursos de shale gas técnicamente recuperables (en TCF) son: China (1.115), Argentina (802), Argelia (707), Estados Unidos de América (665), Canadá (573), México (545), Australia (437), Sudáfrica (390), Rusia (285) y Brasil (245) (U.S. EIA, 2013, p. 10).21 YPF entiende a los energéticos no convencionales como una oportunidad histórica para avanzar hacia el autoabastecimiento y en este sentido, Barrera et al. (2015 p. 14), expresan que la expropiación de la compañía ha sido un elemento clave para dejar atrás una política energética que había contado con la preeminencia del mercado. Sin embargo, teniendo en cuenta la gravedad de la situación energética que comenzó a atravesar el país en el presente siglo; el escaso tiempo transcurrido desde la expropiación de Repsol y el estadio incipiente en el cual se encuentran los acuerdos de YPF con las transnacionales petroleras, la Ley 26.741 debe analizarse sin caer en una mirada taxativa.

Por un lado, del estudio de Barrera et al. (2015) se destaca el fortalecimiento de la capitalización de la empresa a través de las utilidades y el incremento del empleo relacionado con la actividad extractiva en las provincias hidrocarburíferas. El redireccionamiento de las utilidades ha permitido focalizar los esfuerzos en exploración y explotación con el fin de recuperar el sector. Las estadísticas dan cuenta que al 2015, las reservas de gas natural y petróleo tuvieron un leve ascenso. Para las primeras el crecimiento ha sido calculado en 6.7%, y para las segundas el 2.7% entre 2013 y 2015.22 Esto no implica desconocer, como ya se indicó anteriormente, que durante el kirchnerismo el comportamiento general de las reservas fue negativo.

En cuanto al empleo, el análisis subraya -basándose en Mendoza, Chubut, Neuquén y Santa Cruz-, que “entre 2012 y 2014 se verifica un incremento en la gravitación de las cuatro provincias en el empleo de la rama [de extracción de petróleo y gas] (del 40.9 al 44.4%)” (Barrera et al., 2015, p. 33).

Si bien el FPV, al igual que otros partidos que han gobernado la región a lo largo de este siglo -el PT en Brasil; el MAS en Bolivia; el PSUV en Venezuela, entre otros- ha sostenido una fuerte crítica a las reformas neoliberales y la falta de presencia estatal en sectores económicos estratégicos, como el energético; primaron las acciones tendientes a sostener los rasgos centrales del esquema de vinculación Estado/mercado de los años noventa. La exmandataria afirmó que con la expropiación, YPF conserva la “forma de sociedad anónima” y que “no [ha sido] un modelo de estatización” (Fernández de Kirchner, 2012). En otras palabras, el proceso de establecer un verdadero punto de inflexión con el pasado y proyectar una política energética en la cual sus disposiciones y acciones apunten a otorgarle protagonismo al Estado, aún está dando sus primeros pasos.

Al año de la expropiación del grupo Repsol, el Ejecutivo anunció la firma de acuerdos entre YPF y grupos como Chevron, Dow y Petronas para la explotación de Vaca Muerta, uno de los principales reservorios no convencionales, ubicado en la cuenca neuquina, al sudoeste del país. Vaca Muerta posee una superficie de 30 mil km2, de los cuales 12 mil km2, corresponden a la concesión de YPF. Ahora bien, no debe dejarse de lado que explotación de shale gas requiere grandes volúmenes de inversión que tienen que ser sostenidos en el tiempo -por la complejidad del proceso extractivo-; se habla de recursos técnicamente recuperables (no de reservas probadas) y falta información más precisa sobre los impactos socioambientales de los proyectos en curso (Apud et al., 2014, pp. 180-183; Bravo, 2015). En esta dirección, se subrayan las controversias suscitadas en torno al acuerdo YPF-Chevron, suscrito el 16 de julio de 2013, frente a la ausencia de difusión de su contenido. Esto ha despertado preocupación e incertidumbre sobre las facilidades otorgadas por el Estado argentino23 para acceder a uno de los reservorios no convencionales más importante del país.

Cabe aclarar que la Ley 26.741 de soberanía hidrocarburífera fue reglamentada por el Decreto 1277 del 25 de julio de 2012 y complementada por el Decreto 929 (11 de julio de 2013), es decir, días antes del acuerdo YPF-Chevron. El Decreto 929 dispuso la creación de un régimen de promoción de inversión para la explotación de los hidrocarburos; dentro de los objetivos, se encuentran el logro del autoabastecimiento hidrocarburífero para garantizar el desarrollo económico; el incremento de las inversiones y la integración del capital nacional con el extranjero para las fases de exploración y explotación de yacimientos convencionales y no convencionales (Decreto 929, 2013). Debido a que la atracción de inversiones es clave para dinamizar la industria, esta normativa estableció como incentivos la libre comercialización del 20% de la producción de gas y petróleo a los titulares de las concesiones -a partir del quinto año- en el mercado externo sin el pago de los respectivos derechos de exportación y la libre disponibilidad de los divisas provenientes de la operatoria en proyectos cuya inversión no fuera inferior a 1 000 millones de dólares (Decreto 929, 2013). Para García et al. (2016, p. 10): “el potencial observado en el shale ha funcionado como un motor [para] sancionar una nueva ley de hidrocarburos”, la Ley 27.007 del 29 de octubre de 2014, que en realidad, introdujo modificaciones a la Ley de Hidrocarburos (17.319/67) para contemplar cuestiones relativas a los energéticos no convencionales. Algunos de sus aspectos más relevantes son: 1) la distinción en los plazos de permisos de exploración, ya sean convencionales o no convencionales; 2) no se establecen límites en los permisos de exploración que una persona física o jurídica puede tener; 3) las concesiones de explotación para los convencionales son de 25 años pero para los no convencionales se estableció un plazo de 35, incluidos 5 años de un periodo piloto. Si los titulares de las concesiones han cumplido con sus obligaciones, pueden solicitar prórrogas por plazos de 10 años; 4) redujo de 1 000 millones a 250 millones de dólares el monto de los proyectos de inversión que gozan de los beneficios indicados por el Decreto 929. Los beneficios del Decreto se reconocerán a partir del tercer año; 5) las obligaciones ambientales son escuetas. Sólo se indica el establecimiento de una legislación ambiental uniforme con miras a aplicar las mejores prácticas de gestión ambiental (Ley 27.007, 2014; Bravo, 2015). Todas estas disposiciones fueron promovidas por el Ejecutivo para estimular la participación de las compañías transnacionales en el sector, aunque en términos retóricos se ha defendido como objetivo de política energética la necesidad de contar con la direccionalidad y el control del Estado en aquellos sectores, que como el energético, son los insumos para el desarrollo socioeconómico.

A MODO DE REFLEXIÓN

Si la política energética, como toda política pública, refiere al conjunto de decisiones, acciones y disposiciones del poder gubernamental para gestionar el rubro energético, se observan los siguientes aspectos en el caso argentino. En primer lugar, se encuentran los factores que impulsaron el tratamiento del tema energético en la agenda doméstica y los cambios/continuidades experimentados en la política energética a lo largo del tiempo. En la década de los noventa, la energía cobró relevancia en el debate político al quedar inmersa en el proceso de apertura y liberalización de la economía, el cual brindó el paraguas para la privatización de YPF y Gas del Estado. Con el gobierno de Kirchner, la energía se convirtió en un foco de preocupación por la crisis energética que comenzó a experimentar el país y su reconversión de exportador a importador de gas (con los impactos económicos que ello conlleva). Esto tuvo efectos en los vínculos bilaterales regionales, ya que las dificultades energéticas de Argentina significaron, por un lado, una oportunidad comercial para Bolivia y, por el otro, un traspié en la relación con Chile porque como afirma Lorenzini (2011, p. 235): “la crisis del gas fue el conflicto más severo que experimentó la relación bilateral […] desde 1990”. Este cuadro puso de manifiesto la falta de eficacia de una política energética con predominio del mercado y al mismo tiempo, el error por parte del Ejecutivo de apartar al Estado en el control de una industria estratégica. Así, el eje que atravesó transversalmente a la política energética a partir de la administración de Menem radicó en diagramar todo un esquema de facilidades normativas y fiscales para atraer capitales transnacionales que condujeran, en lugar del Estado, el destino del sector.

A pesar de los malos resultados de la política energética de los años noventa, el kirchnerismo no puso en marcha decisiones integrales que modificaran la columna vertebral de la misma. Hasta la expropiación del grupo Repsol en 2012 -que a futuro podría ser un punto de inflexión- primaron las acciones coyunturales, carentes de un horizonte a mediano/largo plazo y que no llevaron a los hechos el discurso de defensa del Estado como actor protagónico en la política energética. Es decir, hubo una continuidad en la preeminencia del mercado en la gestión del sector. Ahora bien, a cinco años de la expropiación (que fue parcial), pesan más las incertidumbres que las certezas porque aún no se ha definido con claridad cómo se planteará el vínculo Estado/sector privado.

En segundo lugar, desde una mirada prospectiva no se puede dejar de reconocer que los desafíos son múltiples, complejos y, en ocasiones, contradictorios: la reducción de las importaciones energéticas por su peso en la balanza comercial -en especial, en periodos de precios altos a nivel internacional-; el fortalecimiento de la actividad hidrocarburífera nacional (convencional y no convencional) con miras al autoabastecimiento; el incremento de la utilización de energías renovables y, en particular, la diagramación de una política energética que se proyecte más allá de la inmediatez. Este último punto es clave para determinar el qué, el cómo y el para qué de una política pública que procure eficacia en su implementación.

El país cuenta con potencialidad energética tanto renovable como no renovable. Frente a ello y con base en los desaciertos en el manejo del sector por parte de los últimos gobiernos, es de vital importancia que la administración actual o las futuras dispongan acciones y medidas orientadas a construir paulatinamente una política energética que cuente con solidez normativa; control estatal; límites precisos para los actores privados interesados en participar y direccionalidad hacia el desarrollo socioeconómico nacional.