texto em

texto em  Inglês (pdf)

Inglês (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

PermalinkIntroducción

Desde los años setenta, la economía mexicana comenzó a presentar diferentes desequilibrios macroeconómicos que eventualmente llevaron a recesiones de diferente intensidad a partir de los años ochenta. Para estabilizar la economía y retomar el crecimiento, las autoridades instrumentaron diversos programas de ajuste y reformas estructurales basados en gran medida en los lineamientos del llamado Consenso de Washington.1 Después de años de esfuerzos significativos, parecía que a partir de la segunda mitad de los años noventa se alcanzaban los objetivos perseguidos; por entonces, los fundamentos macroeconómicos (fundamentals) eran sólidos: la tasa de crecimiento del producto interno bruto (PIB) era alta, el déficit fiscal se ubicaba en mínimos históricos, la inflación bajaba persistentemente, el déficit de cuenta corriente se financiaba con el flujo constante de inversión extranjera y el tipo de cambio flexible absorbía eficientemente los choques cotidianos que enfrentaba la economía nacional (Moreno y Ros, 2009; Kose et al., 2004; Tornell et al., 2003). Al parecer, las crisis y recesiones eran cosa del pasado, incluso se llegó a hablar de la “moderación mexicana” (Sosa, 2008) en analogía a la “Gran Moderación” estadounidense.2

Sin embargo, durante la primera década del siglo XXI se presentaron dos recesiones, en los periodos de 2001-2003 y 2008-2009, que se distinguieron claramente de las experimentadas durante las décadas anteriores, pues se originaron en Estados Unidos (EUA) y se trasmitieron a la economía mexicana a través de las crecientes transacciones económicas que se desarrollaban en el marco de una economía abierta.3 No obstante, resulta interesante observar que aun cuando comparten un origen externo, amabas recesiones presentaron características muy diferentes en México: la primera (recesión de 2001, de aquí en adelante) fue la de mayor duración aunque de menor magnitud; en tanto que la segunda (recesión de 2008) fue mucho más breve, pero también más profunda (Mejía y Erquizio, 2012).

Estos episodios reflejan un hecho preocupante: mantener fundamentos macroeconómicos sólidos no garantiza el “blindaje” de una economía abierta, por lo que es de esperarse que la presencia de choques externos negativos siga determinando la aparición de nuevas recesiones en el futuro. Ante esta situación, en el presente texto se emplea un enfoque episódico para contrastar las causas, los mecanismos de transmisión y las respuestas de política económica, con el fin de explicar las diferentes características de las recesiones de los años 2001 y 2008 que se han experimentado en México.

Es a partir del escrutinio de estos elementos, no considerados explícitamente en los estudios existentes, que se busca contribuir a la literatura donde la atención se ha centrado en las recesiones que se consideran más agudas (1995 y 2008-2009), concluyendo, a partir de su caracterización con diferentes indicadores, que la primera fue realmente la más severa (Loría, 2013) y que significó un desplazamiento hacia una senda de menor crecimiento de largo plazo (Loría y Díaz, 2013).

Para cumplir con el objetivo planteado, el documento se dividió en cuatro secciones. Para tener un panorama claro de las citadas diferencias, en la primera sección se adopta un enfoque de ciclos clásicos para caracterizar las recesiones en términos de su duración y profundidad; mientras que en la segunda se describe el estado de la economía al momento en que las recesiones tienen inicio (condiciones iniciales). En la tercera sección se analizan con detalle las causas de las recesiones en EUA, los mecanismos que permitieron su transmisión a la economía nacional y las respuestas de política adoptadas en México. Finalmente, se establecen las principales lecciones de estas experiencias y las conclusiones centrales del estudio.

1. Efectos reales

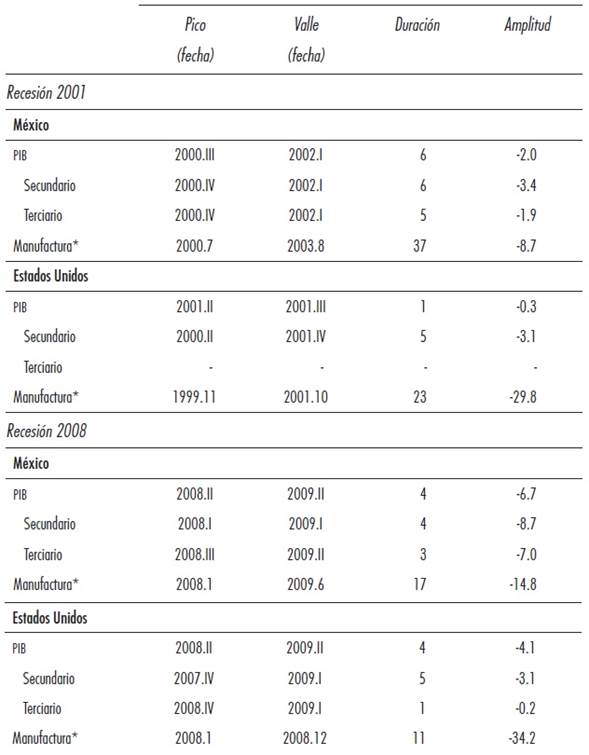

En esta sección se caracterizan las recesiones de los años 2001 y 2008 a partir de la aplicación de la metodología de ciclos clásicos propuesta por Artis et al. (1997). Esta visión de los ciclos distingue sus diferentes fases (expansiones y recesiones) y esta metodología específica introduce una serie de reglas “de censura” que excluyen las fluctuaciones erráticas de corto plazo en los movimientos de las variables analizadas para centrarse en los incrementos y las reducciones sostenidos que permitan identificar los puntos de giro (fechas) que marcan el inicio (pico) y término (valle) de la recesión, y viceversa.4 Una vez identificados esos puntos, las recesiones se pueden caracterizar en términos de su profundidad (amplitud) y duración. La primera se puede medir como el crecimiento (decrecimiento) porcentual acumulado de la producción durante la recesión en relación con el valor que se tenía a su inicio (pico), en tanto que la segunda se refiere al número de periodos que dura.

La gráfica 1 muestra el (de) crecimiento acumulado del PIB trimestral de México y EUA durante las recesiones de los años 2001 y 2008,5 donde también se puede ver la duración de la recesión (correspondientes al valor mínimo del crecimiento acumulado) y el número de periodos requeridos para revertir la pérdida de producción (cuando el crecimiento acumulado cruza el eje horizontal). En particular, se puede observar una caída mínima del PIB de EUA durante la recesión de 2001, con un valor de 0.3% en el trimestre posterior a su inicio, lo que contrasta con el PIB mexicano que acumuló una baja de 2% durante seis trimestres. Es a partir de esos valores que la pérdida de producción estadounidense se recuperó tan sólo dos trimestres después. Por el contrario, para la economía mexicana tuvieron que pasar cuatro trimestres después del valle para recuperar la producción perdida. En ambos países, sin embargo, la recesión de 2008 fue más profunda: el PIB cayó durante cuatro trimestres consecutivos con una tasa acumulada máxima de 4.0 y 6.7% en EUA y México, respectivamente. A pesar de haber experimentado una caída más profunda, la producción mexicana recuperó lo perdido durante la Gran Recesión después de cinco trimestres, mientras que la estadounidense lo hizo hasta siete después.

Fuente: elaboración propia con datos de Instituto Nacional de Estadística y Geografía (INEGI) (www.inegi.org.mx) y de la Bureau of Economic Analysis (www.bea.gov).

Gráfica 1 México y EUA: crecimiento acumulado del PIB (Pico=0) La fecha del pico para cada variable aparece en el anexo 1.

A nivel más específico se puede afirmar que la respuesta del PIB total estuvo determinada por la del sector secundario y, especialmente, por el de la manufactura. Como se aprecia en el anexo 1, el patrón de las recesiones de los primeros dos es muy similar: la primera es más breve y la segunda es más profunda en el sector secundario, especialmente en México, lo que concuerda con lo reportado en la literatura (Mejía y Erquizio, 2012).6 Más todavía, dentro del sector secundario, la manufactura fue el sector más afectado debido al alto grado de integración vertical de sus procesos productivos a nivel internacional, lo que lo hace altamente dependiente del comercio exterior (Kose et al., 2004; Levchenko et al., 2010).

Como se observa en la gráfica 2, la manufactura de EUA resintió más los efectos de las dos recesiones que la de México, aunque la recuperación fue más lenta en el último país. Durante la recesión de 2001, la caída acumulada en esta actividad se mantuvo por alrededor de dos años y alcanzó un máximo de 30% en el primero, mientras que en el segundo su reducción sostenida fue de aproximadamente tres años, con una caída acumulada máxima de más de 8.0%. En ambos casos, la recuperación de los niveles previos a la recesión se logró después de un periodo relativamente largo (aproximadamente de cuatro años en EUA y más de cinco en México).

Fuente: elaboración propia con datos de Instituto Nacional de Estadística y Geografía (INEGI) (www.inegi.org.mx) y de laBureau of Economic Analysis (www.bea.gov).

Gráfica 2 México y EUA: Crecimiento acumulado de la producción manufacturera (Pico=0) La fecha del pico para cada variable aparece en el anexo 1.

Debido al alto grado de integración de la manufactura de ambas economías, la prolongada y profunda recesión de la manufactura estadounidense explica en buena medida la lenta recuperación del mismo sector en México. Como se verá más adelante, el entorno externo permite entender mejor esta dinámica.

Durante la Gran Recesión, la manufactura presentó caídas más profundas, aunque más breves, debido al colapso sin precedentes del comercio estadounidense.7 La duración y magnitud de esta recesión fue de 10 meses y 35% en EUA y de 16 meses y 15% en México. Estas cifras muestran que la caída en la manufactura mexicana fue relativamente menor que la estadounidense, pero si se compara con la experimentada previamente en el país se verá que ésta fue del doble de magnitud.

2. Condiciones iniciales: estado de la economía antes de las recesiones

Antes de las dos recesiones, aunque con algunas variantes, la economía mexicana se caracterizaba por dos condiciones que reflejan claramente su fortaleza: la estabilización de la inflación y la recuperación de la actividad productiva como resultado de las reformas estructurales de los años ochenta. 8Para caracterizar la situación, en el cuadro 1 se presentan las tasas anualizadas de crecimiento de diversas variables macroeconómicas para los tres años previos a las recesiones, el año de inicio y el periodo de recesión propiamente dicho. En aras de la brevedad, se resalta la evolución general de las variables asociadas a los mencionados fundamentos macroeconómicos.

Cuadro 1 Estado de la economía antes de las recesiones de 2001-2003 y 2008-2009 (Tasas anualizadas de crecimiento y porcentajes del PIB

* Porcentajes del PIB. + Datos trimestrales; recesiones: 2000.III-2003.III y 2008.I-2009.II. °Datos anuales para los años 2001-2003 y 2009. Fuente: elaboración propia. Datos de EUA de la Bureau of Economic Analysis (www.bea.gov). Para México las variables del sector externo, las reales, las fiscales y la inflación del INEGI (www.inegi.org.mx) y las monetarias y financieras del Banco de México (www.banxico.org.mx).

En primer lugar, las cifras sugieren que el entorno externo era favorable. Los indicadores de producción y las importaciones de EUA crecían a tasas elevadas durante los tres años previos a la recesión de 2001,9 producto, en parte, del auge que vivió la industria de las Tecnologías de la Información y la Comunicación (TIC) entre los años de 1995 y 2000. Como consecuencias para México, las exportaciones, la inversión extranjera directa (IED) captada y los ingresos por remesas crecieron a tasas de dos dígitos, a pesar de que el tipo de cambio real se revaluaba de manera importante. Al final, los ingresos de capital permitieron financiar el déficit de cuenta corriente e incluso aumentar las reservas internacionales.

La situación antes de la recesión de 2008 era también favorecedora. Aunque la economía estadounidense crecía a un ritmo ligeramente menor que antes de la recesión de 2001, sus importaciones se expandían al 10.1% anual en promedio. Como resultado, las transacciones internacionales de México crecían a tasas superiores a las del periodo 1997-1999, a pesar de la constante revaluación del peso. Como consecuencia, los saldos de las cuentas con el exterior y la acumulación de reservas internacionales presentaron importantes mejoras.

Por su parte, en materia de política monetaria se usaron diversas estrategias (véase Martínez et al., 2001) que llevaron a una reducción paulatina de la inflación hasta llegar a tasas menores a dos dígitos en el año 2000 (9.5%), al tiempo que la tasa de interés hacía lo propio (15.2%). No obstante, el crédito, y todavía como consecuencia de los estragos de la crisis de 1995, mostraba tasas de crecimiento negativas en sus diferentes componentes10 (Hernández y Villagómez, 2013). A su vez, en la fase previa a la Gran Recesión la tasa de inflación había bajado hasta un promedio de 3.9% anual, lo que permitió alcanzar la meta de 3±1%, establecida a finales de 2002.11 Como consecuencia, las tasas de interés siguieron disminuyendo, estableciendo mejores condiciones para el financiamiento. De hecho, llaman la atención las altas tasas de crecimiento del crédito otorgado al sector privado durante este periodo,12 lo que contrasta con los valores de los periodos previos mostrados en el cuadro 1.

Por último, la política fiscal venía adoptando un manejo prudencial del gasto desde varios lustros anteriores, lo que permitió llevar el déficit a bajos niveles.13 Efectivamente, el crecimiento moderado del gasto público y de sus diferentes componentes y el significativo aumento de la recaudación tributaria durante los tres años previos a la recesión de 2001 permitieron lograr un déficit de 0.8% del PIB y mantenerlo en niveles similares incluso en el año 2000 (0.9%). Además, la deuda pública mostró una reducción de poco más de un punto porcentual como proporción del PIB entre esos dos periodos de 17.8 a 16.5%. En el mismo sentido, el manejo de la política fiscal que precedió a la Gran Recesión fue muy similar a la de los años anteriores. Incluso, como se observa en el cuadro 1, el saldo fiscal fue positivo, con un promedio de 0.03% del PIB en el periodo 2005-2007, al tiempo que la deuda pública reducía su participación en el mismo PIB a 15.9%.

En general, como indican las cifras anteriores, los esfuerzos para estabilizar la economía seguidos durante años permitieron alcanzar equilibrios macroeconómicos sólidos durante los periodos previos a las dos recesiones que se analizan, por lo que en estas ocasiones, a diferencia de lo que pasó con las de las décadas previas, habría que buscar sus causas en el exterior.

3. Causas, mecanismos de transmisión y políticas de ajuste

Las diferentes características de las recesiones de México de 2001 y 2008 pueden atribuirse, en buena medida, a factores externos que exacerbaron la primera y al colapso del crédito que profundizó la segunda en EUA.

3.1. Causas de las recesiones en EUA

La literatura sugiere que con regularidad las crisis, que usualmente derivan en recesiones, se han visto precedidas de auges en los precios de los activos financieros, como en el caso de la de 2001, y/o en el crédito, como en la de 2008.14 Sin embargo, es importante destacar que las recesiones de 2001 y 2008 en EUA tuvieron un origen multifactorial, aunque destacan algunos de ellos. En la primera es de resaltarse: i) el sobrecalentamiento de la economía de EUA en los años noventa que se tradujo en un persistente déficit en cuenta corriente y en la conformación de la llamada “burbuja tecnológica”, y ii) la considerable posición deudora del sector privado de EUA. Efectivamente, esa década atestiguó un aumento sustancial en el producto de la nación norteamericana como resultado de la introducción masiva de equipos de cómputo y telecomunicaciones en los procesos productivos (Jorgenson, 2001), lo que provocó un incremento sin precedentes en esos sectores.

De esta forma, mientras la inversión privada bruta total crecía, entre los años de 1995 y 2000, a una tasa media anual de 8.4%, la inversión privada bruta en equipo y software lo hacía por arriba del 12.0%, esto es, tres veces y media más alta que la del producto nacional bruto (PNB).15 La expectativa de una inversión altamente rentable en estos sectores se reflejó en el aumento acelerado de los precios de las acciones incluidas en el índice Nasdaq en relación con los de las del índice Dow Jones: el primero tuvo un crecimiento del 49.8% entre 1999 y 2000, mientras que el segundo sólo alcanzó 13.8% en el mismo periodo (véase gráfica 3).16

Fuente: Bureau of Economic Analysis (www.bea.gov), S&P Dow Jones (us.spindices.com/index-family/real-estate/sp-corelogic-case-shiller) y Morningstar, Inc. (www.morningstar.com).

Gráfica 3 EUA: Crédito interno al sector privado, Saldo en cuenta corriente, Índice de precios de la vivienda e Índice Nasdaq* * CISPEU y CCEU son porcentajes del PIB e IPVEU y Nasdaq son índices con base 2000=100.

Es importante subrayar que la elevada y creciente inversión en los mercados de valores se apoyó en buena medida en un crecimiento sustancial de la deuda privada a lo largo de toda la década de los noventa. Al respecto, la gráfica 3 muestra un crecimiento exponencial de la participación en el PIB del crédito interno al sector privado (CISPEU) durante ese periodo cuando aumentó en más de 50%.

Como consecuencia, se presentó un constante y creciente déficit en la cuenta corriente de EUA (CCEU, eje derecho) que para finales de los años noventa llegó a alcanzar más de 4% del PIB, aunque pudo ser financiado de manera favorable por el enorme flujo de capitales provenientes del exterior, en particular de algunas economías asiáticas (Gruber y Kamin, 2007; Godley, 1999).

La crisis de 2001 inició con un fuerte descenso del índice Nasdaq en abril de 2000, aunque sus efectos se concentraron en las empresas de alta tecnología y telecomunicaciones. Entre 2000 y 2002 la inversión privada doméstica se contrajo en 5.3%, en tanto que la inversión en equipo y software se redujo en 13.9% en el mismo periodo. Por su parte, los índices Nasdaq y Dow Jones mostraron descensos de 31.2 y 7.2%, en promedio, durante los años 2001 y 2002, respectivamente.

Sin embargo, la recesión se extendió a otros sectores, principalmente al manufacturero, debido a dos factores exógenos. Por un lado, los atentados terroristas del 11 de septiembre de 2001 a EUA exacerbaron la incertidumbre y contribuyeron a la postergación de un mayor gasto de inversión y consumo, al tiempo que significaron la desviación de recursos a la defensa nacional, teniendo un costo significativo estimado en un rango de 0.6 y 0.8 del PIB de EUA, aparte de la contracción del comercio y la afectación principalmente a las industrias de aerolíneas y turismo (Sandler y Enders, 2008). Por otro lado, la adhesión de China a la Organización Mundial de Comercio (OMC) a finales de 2001 afectó notablemente al comercio mundial, obligando a otros países, como los aquí analizados, a reestructurar sus aparatos productivos y afectando su crecimiento durante el periodo de ajuste (Yang, 2006). Al final, estos factores significaron una profunda y larga recesión en el sector manufacturero que afectó el comercio y la producción de sus principales socios comerciales.

Empero, un aspecto distintivo de la crisis tecnológica es que no se trasladó al conjunto del sistema financiero (Liu y Song, 2001; Abreu y Brunnermeier, 2003), por lo que sus efectos sobre la actividad económica agregada fueron más bien modestos (como se ha ilustrado en la sección 1), y se concentraron principalmente en la actividad manufacturera. En efecto, variables como el crédito interno al sector privado y el ingreso per cápita y el gasto de consumo de los hogares mantuvieron sus niveles o siguieron creciendo durante 2001, aunque a tasas menores.17

En relación a la crisis de 2008 se pueden destacar los siguientes factores como causantes principales: i) una política monetaria laxa traducida en tasas de interés muy bajas, y ii) la conformación de una “burbuja inmobiliaria” a partir de un auge sin precedentes en el sector de la vivienda iniciado en la década de los noventa. En particular, la autoridad monetaria recortó drásticamente las tasas de los fondos federales de 6.5% a mediados de 2000 a alrededor de 1.0% a mediados de 2003, lo que impulsó una enorme movilización de capitales con la finalidad de incrementar la rentabilidad perdida, incluyendo cuantiosas inversiones especulativas en el sector inmobiliario (Villar, 2009). Como consecuencia, esta actividad experimentó un crecimiento significativo durante toda la década de los noventa, especialmente durante la segunda mitad. En este proceso, el aumento sustancial del crédito, incluso a prestatarios de alto riesgo (subprime), desempeñó un papel central al ser facilitado y estimulado por procesos de desregulación e innovación financiera (creative financing techniques) que promovieron la toma de riesgos excesivos (Blanchard, 2009).18 De esta forma, en los albores de la crisis, en 2007, el endeudamiento privado se ubicó alrededor de los 200 puntos porcentuales del PIB, nivel muy superior al observado antes de la crisis de 2001 (véase gráfica 3). Más aún, se estima que para el mismo año de 2007 más de tres cuartas partes de la deuda de los consumidores correspondía a créditos hipotecarios (López et al., 2013).

Como consecuencia, los precios de la vivienda en EUA (IPVEU), luego de mostrar un crecimiento exponencial de 1996 a 2005, empezaron a contraerse significativamente a partir de 2006 (véase gráfica 3). Este ajuste en el sector desató la crisis al evidenciar la mala calidad de los créditos subprime, que en 2006 representaban un monto anual de alrededor de 600 mil millones de dólares, equivalente al 20% del total de créditos hipotecarios en ese país. A medida que los precios fueron disminuyendo se afectó también al segmento no subprime del mercado hipotecario (Machinea, 2009). De esta manera, la contracción en el precio de la vivienda generó un gran incentivo a dejar de pagar las hipotecas,19 lo que a su vez provocó un incremento importante en la oferta de vivienda que redujo aún más el nivel de sus precios.

La desconfianza acerca de la sostenibilidad del desarrollo del sector inmobiliario llevó al rompimiento de la burbuja especulativa a lo que siguió un contagio hacia la totalidad del sistema financiero estadounidense, caracterizado por un nivel de apalancamiento que duplicaba el observado durante la crisis de 2001 (IMF, 2015). Pronto las principales instituciones financieras se declararon en quiebra (Bear Stearns y American Home Mortgage), otras reportaron pérdidas sustanciales (Citigroup) o se quedaron con cuantiosos niveles incobrables de deuda (Merrill Lynch), lo que desembocó en una crisis de liquidez agravada por el aumento del valor de mercado de los pasivos del sistema bancario, así como por la exigencia de mayores garantías por parte de los acreedores (Murphy, 2008). Las pérdidas ocasionadas en este círculo vicioso por parte de los intermediarios financieros se tradujeron en una caída considerable del CISPEU: de un máximo alcanzado en 2007 igual a 206.3% del PIB, en 2008 esta variable se contrajo en 18 puntos porcentuales del PIB y entró en un proceso de estancamiento que no ha sido superado plenamente (véase gráfica 3).

La cancelación masiva del crédito irremediablemente golpeó al sector real de la economía de EUA. De esta manera, mientras que el crédito otorgado por el sector financiero se contraía en 9.8 puntos porcentuales del PIB durante el periodo 2007-2009, la inversión doméstica bruta residencial presentaba una profunda caída de 43.1% para el mismo periodo. Por su parte, los índices bursátiles Nasdaq y Dow Jones mostraron caídas promedio anualizadas de 13.1 y 16.4%, respectivamente, durante el lapso 2008-2009.20

Dada la elevada interconexión del sistema financiero y los altos niveles de apalancamiento a nivel internacional, la baja repentina en el otorgamiento de créditos llevó al colapso de la demanda internacional y favoreció la transmisión de la crisis hacia el resto de las economías.

3.2. Mecanismos de transmisión hacia México

Las transacciones internacionales, como las exportaciones, la IED y las remesas constituyen los principales mecanismos en la transmisión de los ciclos específicos de un país a otro y favorecen su sincronización (IMBS, 2003; Sayan, 2006). En ese sentido, como se puede ver en el cuadro 1, para fines prácticos, el PIB total de EUA mantuvo su ritmo de crecimiento durante la primera recesión de México (2000.08-2003.09),21 lo que provocó un aumento promedio de sus importaciones (3.2%) y, por el lado de México, un crecimiento promedio de las exportaciones totales (2.1%), la IED y las remesas (31.1 y 28.7% deforma respectiva). No obstante, el análisis del (de)crecimiento acumulado de las exportaciones muestra un panorama diferente que refleja la larga y prolongada caída de la manufactura estadounidense. Como se observa la gráfica 4a, las ventas totales y manufactureras al exterior tuvieron caídas acumuladas de 18.8 y 22.3% en 37 meses y tardaron en recuperarse más de 55 y 64 meses, respectivamente. La IED y las remesas, por su parte, no mostraron caídas durante esta recesión (paneles b y c).

Ahora bien, dado que en el año 2000 la participación en el PIB nacional de las exportaciones destinadas al mercado de EUA, la IED y las remesas era de 13.6, 1.7 y 0.6%, respectivamente, y que las exportaciones manufactureras representaban más del 80% del total se puede afirmar que la recesión de 2001 fue muy prolongada en México debido, principalmente, a la profunda y sostenida caída de la producción manufacturera de EUA en virtud del alto grado de integración de sus procesos productivos con su contraparte mexicana. En ese sentido, esta explicación complementa la ofrecida por Galindo y Guerrero (2001) y Tornell et al. (2003), quienes atribuyen un papel central a la apreciación del peso, que efectivamente alcanzó un valor acumulado de 9.7% durante los primeros 19 meses de la recesión, como se aprecia en el panel (d) de la gráfica 4.

Por el contrario, las cifras del cuadro 1 apuntan a una caída generalizada porcentual promedio de la actividad productiva durante la recesión de 2008, especialmente en la industria (9.2) y las importaciones estadounidenses (5.4), así como en las exportaciones mexicanas (8.0) y en la IED (11.8) y remesas recibidas (6.6). Más aún, aunque por periodos menores a los de la recesión previa, las exportaciones mexicanas totales y manufactureras exhibieron caídas acumuladas máximas de 39.7 y 36.5% durante los primeros 19 meses, respectivamente, las cuales pudieron revertirse parcialmente hasta 38 meses después (panel a) a pesar de la depreciación real acumulada que tuvo el peso a partir del octavo mes de iniciada la recesión, con un máximo de 27% en el mes 24 (panel d). De hecho, las exportaciones no se recuperaron completamente debido a la debilidad de la demanda internacional, a pesar de la constante depreciación que ha experimentado el peso, un rasgo que también distingue a ésta de la recesión previa. Más todavía, la profundidad de la caída de la demanda externa también se refleja en el decrecimiento acumulado de la IED y las remesas que alcanzó su mínimo en los meses 17 y 7 con tasas de alrededor de 154 y 20%, respectivamente, lo que se suma a su lenta y prologada recuperación de los niveles pre-recesión.

Nuevamente, si consideramos que en 2007 la participación en el PIB de las exportaciones a EUA, la IED y las remesas aumentó ligeramente con relación a las cifras de 2000 (20.2, 2.9 y 2.4%, respectivamente), se podrían obtener dos conclusiones centrales: primero, que las variables de transmisión adquirieron una importancia creciente en la producción nacional, lo que provocó que la recesión de 2008 se transmitiera con mayor virulencia no sólo por su propia magnitud sino porque la economía nacional estaba más expuesta a los choques externos y, segundo, que por su peso en el PIB, las exportaciones aparecen como el mecanismo de transmisión más importante en ambas crisis.

3.3 Políticas de ajuste en México

Aunque después hubo cambios significativos, al principio de ambas recesiones se adoptaron políticas restrictivas para enfrentarlas, como se había hecho con las de las décadas previas, pese a que las causas de éstas eran muy distintas. En particular, frente a la recesión de 2001 el Banco de México ajustó su política monetaria22 con la intención de contrarrestar las presiones inflacionarias derivadas del entorno externo y de alinear las expectativas con el objetivo de inflación establecido y de esa forma reforzar su tendencia decreciente.23 Aunque con una ligera relajación durante el resto de 2001, producto del comportamiento favorable de estas variables y la debilidad de la demanda interna y externa, entre febrero de 2002 y marzo de 2003 se regresó a una política restrictiva (con siete aumentos del “corto”) con el objeto de hacer frente a presiones de oferta derivadas de la reducción de subsidios en precios administrados (tarifas eléctricas).

En la misma lógica, durante los años de 2007 y 2008, la tasa de interés de fondeo bancario, que sustituyó al “corto” como instrumento monetario, se incrementó en cinco ocasiones,24 con lo que pasó de 7.25 a 8.25%. El aumento de la tasa de interés en 2007 respondió a una acción preventiva que buscaba contrarrestar las perturbaciones de oferta, mientras que la estrategia de 2008 perseguía contener los efectos de los choques internos y externos.25 La importante caída en la producción durante los meses siguientes diluyó las presiones de demanda y no sólo detuvo la política de aumento de la tasa de interés, aun cuando la depreciación cambiaria parece haber afectado el nivel de inflación (Sidaoui et al., 2010), sino que, en línea con las estrategias a nivel internacional, a partir de enero de 2009 la política monetaria se relajó de manera significativa: la tasa de interés objetivo bajó entre enero y julio de este año de 7.75 a 4.5%. Ésta ha sido posiblemente la única ocasión en la que se ha instrumentado una política monetaria contra-cíclica durante las últimas tres décadas.

La política fiscal, a su vez, se manejó de manera análoga también en ambas crisis. De esta forma, ante la creciente desaceleración de la economía de EUA y la inminente caída en la actividad productiva nacional, se instrumentó una política restrictiva “preventiva” durante 2001, con recortes sucesivos en el transcurso del año, especialmente en el rubro de inversión pública física (-4.9%), con lo que el gasto total pasó por un ajuste de -1.4% (Banco de México, 2002). Sin embargo, la estrategia fiscal cambió una vez que el PIB total se recuperaba hacia la segunda mitad de 2002 como resultado del crecimiento del sector servicios, aun cuando la industria y la manufactura seguían deprimidas.

De ese modo, aunque con tasas mucho menores que las de 2000, durante el periodo 2000.08-2003.09 los distintos rubros del gasto público crecieron a diferentes ritmos (véase cuadro 1). Como resultado, la deuda pública volvió a incrementarse a los niveles de 1997-1999 y el déficit fiscal no pudo reducirse más.

Por su parte, la política fiscal seguida para enfrentar los efectos de la Gran Recesión contrasta radicalmente con el manejo que se había tenido hasta entonces, pues por primera vez en el transcurso de las tres décadas previas tuvo un carácter claramente contra-cíclico (Chávez et al., 2010; Villagómez y Navarro, 2010), acorde con la práctica internacional de ese momento. Efectivamente, el gasto programable mostró un incremento promedio anual de 12.1% en el marco de la recesión, explicado en gran parte por la instrumentación de diversos programas de infraestructura y de apoyo a las empresas y familias,26 destacando el gasto de capital, rubro que presentó la tasa más elevada, con un fuerte impulso de la inversión física (14.5% anual en promedio). En suma, el gasto público aumentó 7.7% en promedio, con un crecimiento modesto del gasto no programable (1.4%).

Estos esfuerzos del gobierno por impulsar la actividad económica durante la fase recesiva, que provocó una caída de los ingresos tributarios (5.3 en 2008 y 2.5 durante el periodo 2008.04-2009.05), se tuvo que financiar con deuda pública, la cual aumentó su participación en el PIB a 18.8% en el periodo recesivo y provocó que el déficit fiscal aumentara en más de 1 punto porcentual. Aunque esta política no ha llevado a la economía a una situación crítica, sí ha significado un deterioro de las cuentas públicas que tendrá que revertirse en el mediano plazo dadas las disposiciones legales que obligan a mantener el déficit fiscal en niveles cercanos a cero (Chávez et al., 2010; Esquivel, 2012).

Conclusiones

En este trabajo se han analizado y contrastado las causas, mecanismos de transmisión, políticas de ajuste y efectos de las dos recesiones que ha experimentado la economía mexicana durante la primera década del siglo XXI. A pesar de que ambas tienen la peculiaridad de haberse originado en la economía de EUA, sus manifestaciones han sido muy distintas. La recesión de 2001 fue larga, especialmente en el sector manufacturero, y de menor magnitud, lo que contrasta con la de 2008 que se caracterizó por una corta duración, pero de una mayor profundidad. La evidencia presentada muestra que en su origen, en EUA, la primera recesión se limitó en gran medida al sector de las tecnologías de la información y que, aunque se asoció al término del auge del sector en la bolsa de valores, no se extendió al resto del sector real debido a que no alcanzó al sistema bancario. Por el contrario, aun cuando la Gran Recesión se originó también en una burbuja especulativa, ahora del sector inmobiliario, su rompimiento se dio en el marco de un elevado nivel de apalancamiento que llevó a un colapso del crédito y, por tanto, a una estrepitosa caída en la demanda que derivó en una profunda recesión.

Ambas recesiones se transmitieron a México principalmente a través de las cuantiosas transacciones comerciales, provocando caídas simultáneas de características similares en la actividad productiva. La poca profundidad de la recesión de 2001 provocó caídas modestas en las transacciones internacionales y, por tanto, se transformó en una recesión moderada en México. No obstante, la incertidumbre derivada de los ataques terroristas de septiembre de 2001 y el ingreso de China a la OMC provocaron una recesión más prolongada en la manufactura y una lenta recuperación de los niveles previos a la recesión en ambos países. Por el contrario, la Gran Recesión se tradujo en reducciones violentas y profundas del comercio, la IED, las remesas y el turismo, lo que provocó mayores caídas en los diferentes sectores de la economía mexicana.

Las políticas de ajuste, procíclicas en la primera recesión y contracíclicas en la segunda, mostraron sus limitaciones para contrarrestar los choques que enfrentó la economía nacional en el marco de la economía global. Sin embargo, no debe olvidarse que antes de estas recesiones, la economía mexicana gozaba de una estabilidad macroeconómica no vista en décadas anteriores, con déficit fiscales bajos, inflación declinante, déficit de cuenta corriente financiable y bajos niveles de endeudamiento. No obstante, la economía mexicana fue golpeada por las dos recesiones, especialmente la última, lo que evidencia su fragilidad a pesar de lo sólido de sus fundamentos.

Los hechos son claros: las fases del ciclo estadounidense se reflejan inmediatamente en la economía nacional, o para decirlo de otro modo, la dinámica de la última depende de la primera, con muy poco margen de maniobra para la política de estabilización. Por tanto, ante las limitaciones que enfrenta para mitigar los choques de corto plazo, la preocupación central de la política tendría que ser el crecimiento de largo plazo.