texto en

texto en  Inglés (pdf)

Inglés (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkClasificación JEL: C22, C23, E44, E52, O42.

So long as the world continues to be divided amongst sovereign states, each of which regards the interest of its own citizens as its first priority, universal free trade may not be compatible with that objective in the long run any more than in the short run -whether the world is under a regime of fixed rates or under a regime of floating rates.

Nicholas Kaldor, 1978: 113

Introducción

El objetivo del presente artículo es analizar la dinámica del tipo de cambio nominal de la economía brasileña en función de sus determinantes desde dos enfoques: 1) el macroeconómico o monetario, en el que analizamos los diferenciales de las tasas de interés y de los agregados monetarios de Brasil y Estados Unidos, y 2) el de microestructura, en el que analizamos las posiciones netas de los especuladores. El escrutinio de ambos enfoques considerará el corto y el largo plazo.

Se pretende demostrar la hipótesis de que la dinámica del tipo del cambio obedece a variables macroeconómicas y microeconómicas. Por un lado, la influencia del diferencial de los agregados monetarios y/o de un incremento en el diferencial de tasas de interés es positiva; es decir, provocará un incremento (depreciación) en el tipo de cambio nominal (Bilson, 1978); por otro lado, la influencia de las posiciones netas de los especuladores sobre el tipo de cambio debe de ser positiva (Evans y Lyons, 2002).

Froot y Ramadorai (2005) distinguen dos formas de la relación entre el tipo de cambio y las posiciones netas de los especuladores. La primera, la versión fuerte (strong flow centric), que las posiciones netas de los especuladores están correlacionadas con cambios en el valor de las variables fundamentales de una moneda, es decir, con la transmisión de información macroeconómica fundamental al mercado. La segunda, la versión débil (weak flow centric), sostiene que las posiciones netas de los especuladores están correlacionadas con la desviación temporal del tipo de cambio respecto de su valor fundamental. Una desviación del tipo de cambio vis-à-vis su valor fundamental puede surgir por un cambio en la demanda, o por efectos de liquidez o debido la sobrerreacción de los inversionistas.

Se denomina “canal de información” al caso en que las posiciones netas de los especuladores tienen un efecto permanente en el tipo de cambio y proveen información macroeconómica fundamental al mercado, y “canal de liquidez” a la situación en que las posiciones netas de los especuladores se relacionan con desviaciones temporales del tipo de cambio vis-à-vis su valor fundamental. También es posible la presencia de elementos de las dos versiones fuerte y débil en que las posiciones netas de los especuladores contengan información acerca de los fundamentales, al tiempo que se asocian con movimientos transitorios del tipo de cambio (Evans y Lyons, 2002).

La versión fuerte implica que las posiciones netas de los especuladores y el tipo de cambio son series no estacionarias, pero cointegran, de suerte que existe una relación de equilibrio estable de largo plazo entre esas series de tiempo. Aunque la versión débil no necesariamente implica cointegración (Froot y Ramadorai, 2005).

En este artículo, a diferencia de otros estudios que analizan las posiciones netas de los especuladores, se empleó la metodología de SVAR cointegrado en presencia de variables no estacionarias, lo cual nos permite distinguir entre los dos mecanismos, el informativo y el de liquidez, para analizar el comportamiento del tipo de cambio del real brasileño con relación al dólar norteamericano. Los resultados empíricos sugieren que la inclusión de las posiciones netas de los especuladores en un modelo monetario estándar incrementa el poder explicativo y la precisión del pronóstico del modelo. Pero lo más importante es que las posiciones netas de los especuladores están correlacionadas tanto con las variables fundamentales del modelo monetario de la versión de Bilson, canal de información, como con las noticias de política monetaria, canal de liquidez. Por esta razón, podemos colegir que la relación entre el tipo de cambio y las posiciones netas de los especuladores no es inconsistente con el enfoque macroeconómico (MAER) y el efecto de estas últimas en los precios es permanente.

En las líneas que siguen se analiza el papel de los fundamentales y de la microestructura en la determinación del tipo de cambio de Brasil durante el periodo 2002-2012. Después de la introducción, se muestra: una revisión de la literatura relevante de estos dos modelos; el análisis de los enfoques de las posiciones netas de los especuladores y del paradigma monetario de la determinación del tipo de cambio; la metodología del SVAR empleada; el escrutinio empírico de las posiciones netas de los especuladores y del tipo de cambio en Brasil y, finalmente, las conclusiones.

Revisión del debate enfoque monetario versus enfoque de microestructura

Esta sección presenta la literatura relativa al comportamiento del tipo de cambio desde un punto de vista macroeconómico (el modelo monetario o de los fundamentales: diferencial de tasas de interés, producto y oferta monetaria) y la que, en contraposición, explica el tipo de cambio con base en el enfoque de microestructura utilizando las posiciones netas de los especuladores.

Análisis empíricos del enfoque monetario

El modelo monetario del tipo de cambio supone perfecta movilidad de capital, sustitución perfecta entre los distintos activos financieros, integración perfecta de los mercados de bienes y financieros y la validez de la paridad del poder adquisitivo (PPA). En los modelos monetarios con precios flexibles además se cumple la paridad descubierta de tasas de interés, con lo cual el tipo de cambio responde a sus fundamentales donde la variable más importante es la cantidad de dinero relativa (Mussa, 1982). Por otra parte, en los modelos monetarios con precios rígidos la dinámica del tipo de cambio no convalida la PPA en el corto plazo; la diferente velocidad de ajuste de los mercados financieros y de bienes da lugar al sobreajuste (overshooting) del tipo de cambio vis-à-vis el valor de equilibrio de largo plazo (Dornbusch, 1976).

Entre los análisis empíricos, Gardeazabal et al. (1997) encuentran importante evidencia de cointegración entre los tipos de cambio de la libra esterlina británica, el marco alemán, la lira italiana y la peseta española con respecto al dólar estadounidense y sus propios fundamentales; MacDonald y Taylor (1992) analizan el comportamiento de largo plazo del tipo de cambio de la libra esterlina y el dólar estadounidense con técnicas de cointegración multivariado en un modelo monetario no restringido y validan el enfoque monetario. En suma, estos autores sostienen que el modelo monetario explica la dinámica del tipo de cambio en el largo plazo, particularmente cuando el modelo se complementa con el efecto Balassa-Samuelson.

El enfoque de microestructura: las posiciones netas de los especuladores

El enfoque de microestructura destaca variables no consideradas en el modelo monetario, entre las más relevantes están el order flow que mide la presión de compra neta (Lyons, 2001: 7), la conducta de agentes heterogéneos estabilizadores y desestabilizadores que participan en el mercado de divisas con distintas expectativas no necesariamente consistentes con las variables macroeconómicas fundamentales, la dispersión asimétrica de la información y las posiciones netas de los especuladores que equilibran los mercados y transmiten información (Torre Cepeda y Provorova Panteleyeva, 2007: 15-18).

En su estudio pionero sobre la microestructura del mercado cambiario, Evans y Lyons (2002), basándose en datos de Reuters D 2000-1 de las posiciones netas de los especuladores, analizan la variación diaria del dólar con respecto al marco y el yen durante cuatro meses (mayo-agosto de 1996) y encuentran una substancial correlación entre las negociaciones de las posiciones netas de los especuladores y las publicaciones del tipo de cambio. Esta conclusión fue comprobada por Danielsson, Luo y Payne (2012). Aunque estos últimos concluyen que, sin previsión perfecta de las variables explicativas futuras, las posiciones netas de los especuladores tienen un pequeño o casi nulo poder de explicación del tipo de cambio.

Varios trabajos destacan la significancia explicativa de las posiciones netas de los especuladores: Bjønnes, Rime et al. (2005) concluyen que estas posiciones pueden explicar una tercera parte de la volatilidad diaria de la corona sueca y del euro. Esta conclusión es consistente con otras; Osler (2002, 2003) y de Bates, Dempster et al. (2003), examinan el libro de órdenes diarias del banco HSBC. Torre Cepeda y Provorova Panteleyeva (2007) realizan un excelente y pionero análisis de microestructura de la influencia de las posiciones netas de los especuladores en el mercado de futuros del peso mexicano para determinar el tipo de cambio del peso con respecto al dólar norteamericano en el periodo 1999-2005; encuentran que debido al acelerado aumento de este mercado la relación entre ambas monedas no ha sido constante.

De lo anterior, se puede colegir lo siguiente: el modelo monetario explica el tipo de cambio en el largo plazo; las posiciones netas de los especuladores determinan el comportamiento del tipo de cambio en el corto plazo; finalmente, una combinación de ambos enfoques podría brindar un mejor ajuste para capturar la dinámica del tipo de cambio, dado que las posiciones netas de los especuladores necesitan información previa que puede proveer el modelo monetario.

Las posiciones netas de los especuladores y el enfoque monetario de la determinación del tipo de cambio

Evans y Lyons (2002) incorporan algunas variables del modelo monetario de la determinación del tipo de cambio (MAER), una de cuyas versiones clásicas desarrolló Bilson (1978)).2 La ecuación propuesta por Evans y Lyons es:

(1)

(1)

donde Δe t es el tipo de cambio, Δm t son las innovaciones de la información macroeconómica (los fundamentales), λ es una constante positiva y Δx t denota las posiciones netas de los especuladores. En este modelo, la información pública incrementa la asociación entre los fundamentales, Δm t , definida como el cambio en el diferencial de las tasas de interés (i.e. Δm t = (i − i*) ). Dado que Δm t puede ser función de otras variables macroeconómicas, usamos el siguiente modelo monetario propuesto por Bilson:

(2)

(2)

donde (m −m*), (i − i*) y (y − y*) son los diferenciales entre las ofertas monetarias, las tasas de interés y los ingresos nacionales e internacionales, respectivamente, típicamente usados como determinantes macroeconómicos del tipo de cambio.

Al aumentar la ecuación (1) propuesta por Evans y Lyons incluimos las variables del modelo monetario y las posiciones netas de los especuladores (x), integrando así el enfoque macroeconómico y la variable micro financiera que transmite información importante al tipo de cambio:

(3)

(3)

La ecuación (3) muestra el mecanismo de transmisión que mantiene al mercado monetario en equilibrio a través variaciones en el tipo de cambio nominal de la siguiente forma: un incremento de las posiciones netas de los especuladores (x), de la oferta monetaria (m) o del diferencial de las tasas de interés generará una depreciación del tipo de cambio nominal ∆e t > 0; contrariamente, un incremento en el diferencial del ingreso provocará una apreciación. Como se observa, se espera una relación positiva entre el tipo de cambio y las posiciones netas de los especuladores ( > 0, dado que el incremento de los pagos netos de moneda extranjera resultará en un precio más alto de moneda extranjera en términos de moneda nacional. Es importante destacar que las posiciones netas de los especuladores podrían afectar al tipo de cambio directamente por medio de impactos al precio, transmitiendo información no pública; también pueden afectar a los mecanismos informativo y de liquidez en el mercado, y por ende al tipo de cambio nominal.

La ecuación (3) podría implicar que la relación entre el tipo de cambio y las posiciones netas de los especuladores no sea consistente con el enfoque macroeconómico. Sin embargo, las posiciones netas de los especuladores transmiten información no pública (información que no es de conocimiento común) y pueden jugar un papel de información fundamental agregada para el descubrimiento del precio en el mercado cambiario. La forma en que se dan los mecanismos de transmisión es un asunto empírico que se tratará de distinguir a continuación.

Metodología econométrica

La metodología del SVAR de Sims (1987) es útil para analizar las relaciones entre las posiciones netas de los especuladores y el tipo de cambio nominal. El principal objetivo de esta metodología es determinar las respuestas dinámicas de variables económicas distintas de impactos independientes. El enfoque de SVAR constituye una alternativa al enfoque tradicional no teórico del VAR (Sims, 1980; Juselius, 2006). El enfoque clásico del VAR supone que las variables son estacionarias e incluye únicamente rezagos de todas las variables. La forma reducida del modelo VAR con un rezago puede representarse como sigue:

(4)

(4)

donde y t es un vector de variables endógenas; d t es un vector de componentes determinísticos, tales como la constante, la tendencia y dummies estacionales o de intervención; u t es un vector de errores.

La ecuación (4) no parece ofrecer ninguna explicación de relaciones instantáneas (efectos contemporáneos) entre las variables, pues sólo contiene los rezagos de las variables endógenas. Sin embargo, cada componente contemporáneo está oculto en la estructura de correlación de la matriz de varianzas y covarianzas que provienen de u t . Este hecho implica que las innovaciones en u t estarán correlacionadas. Un examen más meticuloso del VAR primitivo brinda una mejor comprensión de esta dificultad (Enders, 1995):

(5)

(5)

En la ecuación (5) los errores en ℇ t no están correlacionados debido a que la matriz B contiene las interacciones contemporáneas entre las variables. La matriz A encapsula todas las interacciones rezagadas entre las mismas variables. En consecuencia, el modelo VAR reducido (4) puede verse como una reparametrización de la forma más general del modelo VAR primitivo (5). En efecto, es fácil observar que C = B-1 A y u t = B-1 ℇ. Esto significa que los errores del modelo VAR reducido u t son una combinación lineal de los impactos no correlacionados de ℇ t .

Por tanto, se pueden recuperar las interacciones contemporáneas de interés contenidas en la matriz B, siempre y cuando estemos dispuestos a imponer diferentes restricciones en una estructura triangular dada por la descomposición de Cholesky. La descomposición se utiliza para calcular las funciones de impulso-respuesta en un análisis de VAR clásico3 que permite lograr las condiciones necesarias para la identificación. Esto significa que el número de coeficientes diferentes de cero en la matriz A debe ser igual o menor que  Sin embargo, se puede imponer una descomposición distinta, es decir, una matriz que contenga restricciones que permita identificar interacciones contemporáneas en los errores del modelo VAR reducido. A este procedimiento se le conoce como análisis de VAR estructural (SVAR).

Sin embargo, se puede imponer una descomposición distinta, es decir, una matriz que contenga restricciones que permita identificar interacciones contemporáneas en los errores del modelo VAR reducido. A este procedimiento se le conoce como análisis de VAR estructural (SVAR).

Amisano y Giannini (1997) sugieren una visión más general del SVAR que admite una representación del VAR con series no estacionarias como punto inicial para la especificación del modelo SVAR. En la presencia de cEscriba aquí la ecuación.ointegración, la estructuración del modelo se lleva a cabo en dos etapas distintas: la primera es la identificación de las relaciones de equilibrio de largo plazo y la segunda es la identificación de las interacciones de corto plazo. La estructura final de las ecuaciones instantáneas se logra mediante dos matrices (A y B):

(6)

(6)

(7)

(7)

donde ℇ t es un vector de los errores del VAR reducido y u t es un vector de errores del VAR primitivo. Además, sabemos que E (u t ) = 0 y E (u t u t ) = I t . La identificación de las relaciones contemporáneas entre las variables de la ecuación (7) requiere un conjunto de restricciones basadas en supuestos teóricos. La matriz B es una matriz diagonalizada que normaliza la varianza de los errores estructurales u t y la matriz A contiene las relaciones contemporáneas relevantes. La estructura final se obtiene de un modelo exactamente identificado (la matriz A justamente identificada) y de la sobre-identificación imponiendo restricciones teóricas estadísticamente válidas. La validación de estas restricciones se confirma mediante la prueba de razón de probabilidad.

El uso de la metodología del SVAR se puede llevar a cabo en tres pasos: primero, se estima el VAR reducido y se calcula la matriz de residuales; segundo, se usan los residuales para estimar las matrices A y B a través de FIML (máxima verosimilitud de información completa) y, finalmente, se estiman las reacciones instantáneas del sistema para los impactos individuales y se grafican los impulsos-respuestas combinando la información de los dos primeros pasos.

Posiciones netas de los especuladores y el tipo de cambio en Brasil

Hechos estilizados

En presencia de variables no estacionarias, se busca evidencia empírica robusta acerca del papel de las posiciones netas de los especuladores en el tipo de cambio bajo un régimen flexible. Primero, se discuten algunos de los principales hechos estilizados referentes al tipo de cambio (real brasileño/dólar) y sus determinantes cardinales, incluyendo las posiciones netas de los especuladores y algunas de las variables fundamentales.

Los datos consisten en observaciones mensuales no ajustadas del periodo 2002.4-2012.8. Las variables consideradas son: el tipo de cambio nominal (real brasileño/dólar); las posiciones netas de los especuladores; la diferencia del logaritmo de la tasa de interés y M1 de Brasil y de Estados Unidos. No consideramos el producto, dado que no encontramos datos mensuales para Brasil. Las siguientes gráficas muestran el comportamiento de cada una de las series:

Fuente: elaboración propia con datos del Instituto de Pesquisa Económica Aplicada (IPEA).

Gráfica 1. Logaritmo del tipo de cambio nominal (real brasileño/dólar), datos trimestrales

Fuente: elaboración propia con datos del IPEA.

Gráfica 2. Logaritmo del tipo de cambio nominal y logaritmo de las posiciones netas de los especuladores

Fuente: elaboración propia con datos del IPEA.

Gráfica 3. Brasil (m) y Estados Unidos (m*): Logaritmo de M1.

Fuente: elaboración propia con datos del IPEA.

Gráfica 4. Logaritmo de las tasas de interés de Brasil (i) y Estados Unidos (i*).

En la gráfica 1 se puede observar que de 2002.4 a 2002.12 el tipo de cambio aumentó, ya que se buscaba tener una mayor competitividad vía la depreciación del tipo de cambio nominal. No obstante, a partir de 2003.1 y hasta 2007.12 el tipo de cambio brasileño se apreció, debido a la entrada de capitales extranjeros así como una mejora en la balanza de pagos, provocando de esta manera un incremento de las reservas internacionales. La devaluación que se observa en 2008 se debe a la crisis financiera mundial de ese año. Después de la crisis hubo una nueva entrada de capitales extranjeros y, una vez más, un mejoramiento de la balanza de pagos. Como resultado, el tipo de cambio nominal siguió apreciándose, superando niveles previos a la crisis (tanto en términos reales como en términos nominales); la moneda brasileña -junto con las de Colombia y Uruguay- fue la que más se apreció desde finales de 2009.

A continuación examinamos la presencia de raíces unitarias en el tipo de cambio nominal, en las posiciones netas de los especuladores, en las tasa de interés y en el M1, tanto en Brasil como en el resto del mundo. El cuadro 1a, en el Apéndice, sugiere que todas las variables son de orden de integración I(1), lo que implica que la estimación de las series en niveles podría llevar a conclusiones espurias, a menos que las series cointegren.

La gráfica 2 muestra una relación positiva entre el tipo de cambio nominal y las posiciones neta de los especuladores a partir de 2006; esto se debe a que cuando hay presiones de compra (por parte de las posiciones netas) el precio del tipo de cambio aumenta. Por otro lado, las gráficas 3 y 4 muestran que las tendencias entre las diferencias nacionales y del resto del mundo (m-m*, i-i*) tienen el mismo comportamiento, lo cual indica la existencia de más de un vector de cointegración.

El cuadro 1b, en el Apéndice, muestra que las diferencias entre las variables de Brasil y de Estados Unidos son estacionarias. Por tanto, hay posibilidades de encontrar cointegración entre las variables. Así, el modelo VAR cointegrado podría ser nuestro punto de partida para el análisis estructural, es decir, para el SVAR. Esto no sólo nos permitiría determinar si el poder explicativo del modelo macroeconómico aumenta cuando se incluyen las posiciones netas de los especuladores, sino también una estructura de cómo las posiciones netas de los especuladores transmiten información al precio en un conjunto multivariado.

Método

En esta sección describimos la metodología empírica que muestra la relevancia de las posiciones netas de los especuladores para la determinación del tipo de cambio y su papel en la transmisión de información al precio usando un modelo SVAR cointegrado. Primero mostramos el uso del modelo SVAR para detallar cómo las posiciones netas de los especuladores transmiten información no pública a los precios en el contexto del modelo monetario.

El análisis muestra no sólo la estimación de la ecuación de cointegración de largo plazo asociada a la ecuación teórica del tipo de cambio (3), sino también los impulsos-respuestas asociados a la matriz de varianzas y covarianzas del modelo VAR cointegrado de la forma estructural para calcular las correlaciones contemporáneas entre las variaciones de las posiciones netas de los especuladores y las variaciones del tipo de cambio. Al mismo tiempo se derivan los mecanismos de transmisión en el corto y largo plazo.

En la presencia de raíces unitarias la estructuración del modelo VAR se puede hacer en tres etapas: la primera implica especificar una representación VAR adecuada para el conjunto de variables, incluyendo la selección del orden de rezagos, el rango de cointegración, el tipo de polinomio determinístico analizado y una especificación sensible del espacio de cointegración. Si una de las relaciones de cointegración identificadas es consistente con el coeficiente sugerido por (3), se podría concluir que las posiciones netas de los especuladores juegan un papel importante en la explicación del comportamiento de largo plazo del precio. Más específicamente, se analiza la existencia de una relación de cointegración estadísticamente sólida, que incluye las posiciones netas de los especuladores, las cuales se relacionan con la ecuación de cointegración de la siguiente forma:

(8)

(8)

Si las posiciones netas de los especuladores tienen una influencia permanente en la determinación del tipo de cambio, en esta especificación de largo plazo β3 debe ser positivo. Por otro lado, la determinación del modelo de Bilson del enfoque monetario para la determinación del tipo de cambio se da cuando los coeficientes esperados son β 1 > 0, y β 2 > 0.

La segunda etapa es el paso “estructural”; se usa el modelo VAR en su forma de modelo corrector de errores (VECM) para identificar la asociación entre el tipo de cambio y las posiciones netas de los especuladores en el corto plazo, que se oculta en la matriz de covarianzas de los residuales de cada modelo multivariado. Este es el punto de partida para la estructuración de la representación VAR de la ecuación del tipo de cambio:

(9)

(9)

Donde

Para recuperar los coeficientes del modelo de corto plazo se usa la matriz de varianzas y covarianzas del VAR en su forma de corrección de errores (9); para verificar la validez estadística de diferentes canales de transmisión entre las posiciones netas de los especuladores y el tipo de cambio nos basamos en la ecuación (7). Por ejemplo, para validar el corto plazo de la ecuación (3) se usa la descomposición de la siguiente matriz de varianzas y covarianzas (que será analizada en la siguiente sección):

Restricciones del SVAR de corto plazo

(10)

(10)

Este conjunto de restricciones corresponde al siguiente mecanismo de transmisión de corto plazo:

La estructura de la matriz se puede rescribir como las siguientes ecuaciones relacionadas con el modelo monetario que incluye las posiciones netas de los especuladores:

(11)

(11)

(12)

(12)

(13)

(13)

(14)

(14)

Si el modelo monetario tiene un papel relevante en el descubrimiento del precio esperado en el corto plazo, significa que los coeficientes tienen que ser: ∂ℇ e / ∂ℇ (m-m*) = a 41 > 0 y ∂ℇ te / ∂ℇ (i-i*) = a 42 > 0, de acuerdo con Chin et al. (2007). Además, un impacto de corto plazo de las posiciones netas de los especuladores en el precio, por ejemplo ∂ℇ e / ∂ℇ (m-m*) = a 31 * a 43 > 0, implica que el shock monetario temporal transmite información al precio a través de las posiciones netas de los especuladores. Es importante enfatizar que el modelo monetario debe estar identificado o sobre-identificado y las restricciones de corto y largo plazo deben ser validadas por la prueba de likelihood ratio.

Finalmente, la tercera etapa es la validación de corto y mediano plazo del modelo monetario a través de una modelación plausible de las correlaciones instantáneas vía las funciones de impulso-respuesta.

Resultados empíricos y discusión

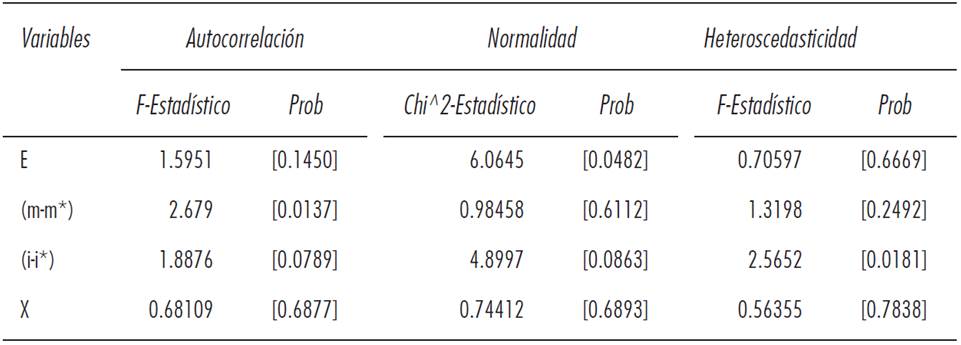

En el análisis econométrico se estimó un modelo VAR correctamente especificado con variables no estacionarias de 2002.4 a 2012.8. Los datos tienen periodicidad mensual; todas las variables están en logaritmos. Las series que se utilizaron son: el tipo de cambio nominal real brasileño/dólar (e), las posiciones netas de los especuladores (x) y las diferencias nacionales y externas de las tasas de interés (i, i*) y de M1 (m, m*). El modelo VAR incluye una constante restringida, dos rezagos y variables dummies que capturan los shocks financieros de 2002, 2008, 2009 y 2011. Las pruebas de raíces unitarias, de correcta especificación individual y conjunta se muestran en los cuadros 1a, 1b, 1c, y 1d, del Apéndice estadístico. El número de rezagos se escogió con base en un modelo adecuado de correcta especificación. También se usaron otras pruebas, como el criterio de información de Schwartz, la prueba de Godfrey Portmanteau y la prueba LR (la última prueba es sugerida por Sims (1980). Todas las pruebas de correcta especificación se reportan en el Apéndice.

Empezamos analizando el rango de cointegración -utilizamos la metodología del rango reducido de Johansen. El estadístico de la traza, en el cuadro 1, sugiere la existencia de al menos tres vectores de cointegración.

Nota: R es el rango de cointegración.

Fuente: elaboración propia con datos del IPEA.

Cuadro 1. Prueba de rango de cointegración de Johansen (prueba de la traza)

Para probar más evidencia, se aplicó una prueba secuencial para la determinación conjunta del rango de cointegración y la tendencia polinomial4 (Johansen, 1995; véase el cuadro 2). Primero se reporta la prueba de los componentes determinísticos (constante y tendencia) y después la prueba conjunta (el estadístico).

Nota: R = rango de cointegración.

Fuente: elaboración propia con datos del IPEA.

Cuadro 2. Prueba secuencial de Johansen (1995) usada para la determinación conjunta del rango de cointegración y el polonomio determinístico

Los resultados sugieren la existencia de al menos tres vectores de cointegración a un nivel de confianza de 99% e indican que un modelo sensible implica la existencia de una tendencia lineal en el vector de cointegración y una constante en las series del modelo. Para asegurar un modelo robusto del rango de cointegración en el tiempo, se usó el proceso iterativo de Hansen y Johansen (1992). La gráfica 5 muestra los resultados de la prueba. La prueba refuerza la hipótesis de la existencia de tres vectores de cointegración en el tiempo a un 99% de confianza. No obstante, la prueba indica que sólo dos son estables a través del tiempo (Modelo R).

Fuente: elaboración propia con datos del IPEA.

Gráfica 5. Prueba de Hansen y Johansen. Estabilidad del rango de cointegración: Modelo R (Size= 5%)

El procedimiento de máxima verosimilitud de Johansen estima una base del espacio de cointegración; el problema de identificación permanece abierto. Un tratamiento usado del tema de identificación es imponer un conjunto de restricciones a priori sensatas en el espacio de los parámetros. En este caso, se normaliza el primer vector de cointegración como una ecuación de largo plazo del tipo de cambio y se considera la hipótesis donde las diferencias entre las variables nacionales y del resto del mundo son estacionarias; esas restricciones permiten tener una identificación sensible del espacio por el vector de cointegración. A continuación se reporta la ecuación del vector de cointegración:

Esta es una de las formas para escribir el vector de cointegración, el cual implica que existe una relación de largo plazo asociado al modelo monetario sugerido por Bilson, pero que incluye las posiciones netas de los especuladores en la determinación del precio de largo plazo. En esta interpretación particular del espacio de cointegración se puede ver una relación positiva entre las posiciones netas de los especuladores y el tipo de cambio en el largo plazo. La gráfica 6 también confirma que la ecuación de largo plazo -la cual es una combinación lineal del tipo de cambio y sus determinantes- tiene un comportamiento estacionario, tal como sugiere el modelo monetario. La relación de largo plazo confirma que las posiciones netas de los especuladores tienen un efecto permanente y transmiten información macroeconómica fundamental al mercado, como sugiere la versión fuerte. Se puede concluir que las posiciones netas de los especuladores se correlacionan con las variables fundamentales futuras, como en la versión de Bilson del modelo monetario, y que la relación entre el tipo de cambio y las posiciones netas de los especuladores no es inconsistente con el enfoque macroeconómico de la determinación del tipo de cambio.

Fuente: elaboración propia con datos del IPEA.

Gráfica 6. Impulso-respuesta para los efectos estructurales

Para estimar las relaciones contemporáneas que nos interesan, asociadas con los coeficientes de la ecuación (3), se usaron restricciones sugeridas por la ecuación (10), que se incluyen en las matrices A y B, para obtener la estructuración sugerida por las ecuaciones (11), (12), (13), y (14). Es importante enfatizar que para encontrar cada restricción se empieza con una estructura de identificación exacta dada por la descomposición del triángulo inferior de la matriz de varianzas y covarianzas de los errores del VAR estimado. Después, en la matriz A se guardan los coeficientes que permiten identificar el modelo monetario (MAER), siempre y cuando las variables sean estadísticamente significativas, y se restringen a cero los parámetros que no son significativos, con lo que se arriba a una situación de sobre-identificación. Finalmente, se asegura la validez de las restricciones impuestas previamente a través de la prueba de LR. Los coeficientes estimados para las interacciones contemporáneas que representan la versión de corto plazo del modelo monetario se muestran en las ecuaciones 15 a la 18. La estimación final apoya la representación gráfica de las relaciones instantáneas entre las variables que se muestran en la gráfica 5.

La validez estadística del mecanismo de el cuadro 4 confirma los supuestos a priori de las conexiones de corto plazo entre las variables fundamentales y el tipo de cambio. El impacto de los shocks estructurales del dinero y la tasa de interés en el tipo de cambio nominal son positivos. Finalmente, los shocks monetarios también tienen una influencia positiva en el tipo de cambio vía las posiciones netas de los especuladores. La simulación muestra que estas últimas tienen un efecto contemporáneo substancial en el tipo de cambio porque el shock de la oferta de dinero afecta al tipo de cambio a través de las posiciones netas de los especuladores. Por lo tanto, las posiciones netas de los especuladores se correlacionan con las noticias de política monetaria, el canal de liquidez, que confirma que los shocks monetarios temporales se transmiten al precio vía las posiciones netas de los especuladores.

Se puede probar la evidencia en los mecanismos haciendo uso de técnicas de simulación típicas, tales como los impulsos-respuestas (IRF) que se basan en el modelo VAR estimado y que se restringen para satisfacer las restricciones del rango de cointegración. Los IRF y sus intervalos válidos asintóticamente correspondientes se muestran a continuación:

Fuente: elaboración propia con datos del IPEA.

Cuadro 4. Efectos contemporáneos estimados. Estimaciones de los paramétros del SVAR

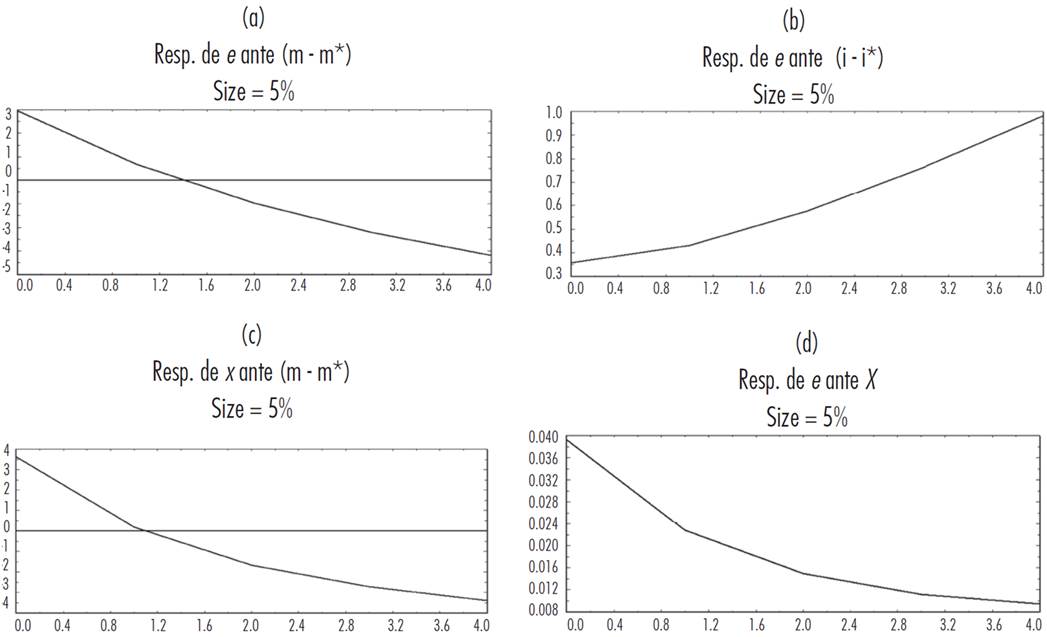

En la gráfica 7 se muestran las respuestas del tipo de cambio ante los shocks de la oferta monetaria y del diferencial de las tasas de interés, respectivamente, en las gráficas (a) y (b). Como se observa, ambas tienen un efecto positivo en el corto plazo. Esto confirma la búsqueda de los shocks contemporáneos y permite decir que el MAER ofrece un buen enfoque para entender el comportamiento de la moneda de Brasil. En resumen, los resultados empíricos revelan que los movimientos del tipo de cambio responden a los shocks de las variables del modelo monetario propuesto por Bilson. Por otro lado, de acuerdo con la gráfica (c), se observa que las posiciones netas de los especuladores tienen un efecto positivo sobre el tipo de cambio, como se mencionó en la hipótesis inicial. Esto refleja el efecto de las posiciones netas de los especuladores en el tipo de cambio en el corto plazo.

Fuente: elaboración propia con datos del IPEA.

Gráfica 7. Impulso-respuesta para los efectos estructurales

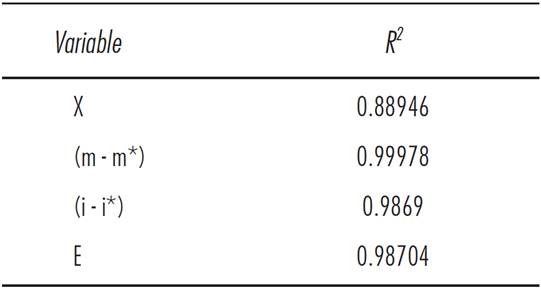

Finalmente, el cuadro 5 muestra el poder explicativo de las posiciones netas de los especuladores. A pesar de que no son las más fuertes, es importante incluirlas en el modelo, ya que la prueba F indica que no se deben excluir del modelo SVAR, pues ayudan al ajuste del modelo.5 El cuadro 6 muestra que la precisión del pronóstico mejora una vez que se introducen las posiciones netas de los especuladores en el modelo VAR. Esto implica que las posiciones netas de los especuladores son necesarias para explicar el comportamiento de largo plazo del tipo de cambio de Brasil.

Fuente: elaboración propia con datos del IPEA

Cuadro 5. Análisis de la R2 para cada ecuación del modelo VAR

Conclusiones

La evidencia empírica ofrece una caracterización explícita de cómo las posiciones netas de los especuladores transmiten información no pública al precio, de los canales a través de los cuales las posiciones netas de los especuladores contribuyen a la asignación de cada información.

En el presente texto se empleó el modelo SVAR para mostrar la descripción apropiada de las relaciones entre las posiciones netas de los especuladores y el tipo de cambio de Brasil. Este enfoque de microestructura es consistente con el modelo monetario, y abarca los dos mecanismos, el informativo y el de liquidez. Es decir, al incluir las posiciones netas de los especuladores en el modelo monetario la especificación mejora, así como el poder de explicación y la precisión del pronóstico. Además, las estimaciones de largo plazo muestran que las posiciones netas de los especuladores tienen un efecto permanente y transmiten información fundamental macroeconómica al mercado que se incorpora al precio vía las posiciones netas de los especuladores.

Las simulaciones muestran también que las posiciones netas de los especuladores tienen un efecto contemporáneo substancial en el tipo de cambio, porque los shocks de la oferta de dinero afectan a éste a través de las posiciones netas de los especuladores. Es decir, las posiciones netas de éstos se correlacionan con las variables del modelo monetario conocido como MAER (canal de información), pero también con las noticias de política monetaria (canal de liquidez). Los resultados confirman que la relación entre el tipo de cambio y las posiciones netas de los especuladores no es inconsistente con el enfoque macroeconómico para la determinación del tipo de cambio de Brasil, y que los shocks monetarios se transmiten vía posiciones netas de los especuladores.