texto en

texto en  Inglés (pdf)

Inglés (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkClasificación JEL: F43, L85, O47, R11.

Introducción

La economía española experimentó un rápido y prolongado crecimiento económico entre 1994-2007. El Producto Interno Bruto (PIB) creció a una tasa anual del 3.5%, la inversión al 7.2% y los beneficios empresariales al 4.7%. Asimismo, ese crecimiento estuvo ligado al desarrollo de una importante burbuja inmobiliaria (Fernández, 2006; Campos, 2008; Bernardos, 2009), caracterizada por una exagerada expansión de los sectores de la construcción y las actividades financieras. Este trabajo pretende explicar la relación entre el crecimiento económico español y la burbuja inmobiliaria a través de un conjunto de variables que definen la relación entre la tasa de beneficio (beneficios/ stock de capital) y la tasa de acumulación (inversión/stock de capital).

La premisa de partida, justificada en el marco analítico, es que tanto los beneficios como la inversión son las variables centrales de la dinámica de crecimiento (Sawyer, 1985; Duménil y Lévy, 1993; Setterfield, 2005). La inversión es un componente esencial de la demanda agregada, mientras que afecta asimismo por el lado de la oferta a través de la acumulación de capital y el crecimiento de la productividad. Los beneficios son la principal referencia de las expectativas empresariales, en la cual se basan las futuras decisiones de inversión. Si la inversión y los beneficios están correlacionados, es previsible que la misma correlación se refleje en las ratios de estas variables sobre el stock de capital, como afirman los trabajos seminales de Michal Kalecki, Joan Robinson y otros autores de la tradición poskeynesiana. Sin embargo, muchos trabajos sobre crecimiento económico ignoran la relación macrodinámica entre estas variables.

Este trabajo pretende recuperar la capacidad analítica de la relación inversión-beneficio para explicar el crecimiento económico español entre 1994-2007. Para ello planteamos dos hipótesis. La primera es que, considerando que este es un periodo de crecimiento económico, las tasas de beneficio y acumulación deben haber interactuado positivamente para impulsar ese crecimiento. La segunda es que la existencia de la burbuja inmobiliaria debe haberse reflejado en una interacción aún más positiva de estas variables en los sectores vinculados a la burbuja: construcción y finanzas, habiéndose convertido estos sectores en la fuerza motora del crecimiento económico español.

El artículo se divide en cinco secciones. La primera presenta el marco analítico, aportando las principales variables consideradas y sus interrelaciones. La segunda especifica varios aspectos metodológicos relacionados con el análisis empírico. La tercera estudia el crecimiento económico español a nivel agregado. La cuarta desagrega la economía en siete sectores y estudia sus diferentes desarrollos. Y por último, la quinta explica las conclusiones derivadas del análisis previo.

Marco analítico

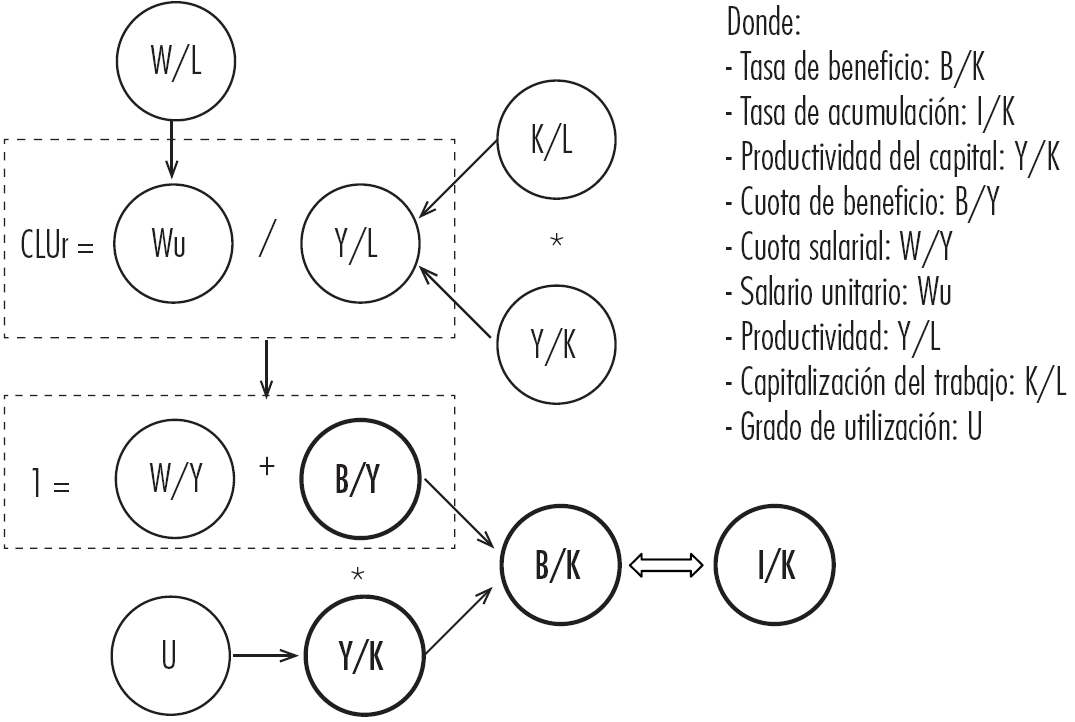

La centralidad de la inversión en la dinámica económica es la tesis principal de la Teoría de la Demanda Efectiva propuesta por Keynes y Kalecki en los años treinta del siglo XX. La inversión, como componente de la demanda agregada, es la principal variable que determina el nivel efectivo de producción (Y), y sus fluctuaciones cíclicas. Asimismo, la inversión impulsa el crecimiento de los beneficios empresariales (B) (Kalecki, 1935, 1954) y la acumulación de capital a través del aumento de equipamiento y estructuras que incrementan la capacidad productiva de la economía (Robinson, 1962, 1966). Por tanto, bajo la asunción realista propuesta por Kalecki de que las economías normalmente funcionan con subutilización de capital, el crecimiento de la demanda agregada se convierte en el principal determinante de la productividad del trabajo (P = Y/L) a través de tres canales.

Dado que P = Y/L = (K/L)*(Y/K), la tasa de crecimiento de la productividad (p) es igual a la diferencia entre la tasa de crecimiento de la ratio capital-trabajo (k) y la ratio capital-producto (s). Por tanto, p = k - s.

Si distinguimos entre el capital en uso (Ku) vs. el capital instalado (Ki), la ratio capital-producto sería K/Y = (Ku/Y) /(Ku/Ki). Por tanto, en términos dinámicos, respecto a las tasas de crecimiento de Ku/Y (v) y Ku/Ki (u), tenemos que s = v - u, y por tanto p = k + u - v.

Así, un aumento de la demanda agregada, dependiendo de su intensidad y del componente más importante de ese aumento, puede llevar a tres tipos de efectos en la productividad del trabajo: 1) aumento de u a través del efecto escala, debido a la mayor utilización del capital instalado; 2) aumento de k a través del efecto capitalización, causando el aumento de la ratio K/L; 3) disminución de v, a través del efecto modernización, que consiste en la incorporación de progreso tecnológico en las nuevas inversiones, lo cual causa un aumento de la eficiencia del capital en uso y por tanto una reducción del ratio K/Y.

Aspectos metodológicos

Fuentes de datos y desagregación sectorial

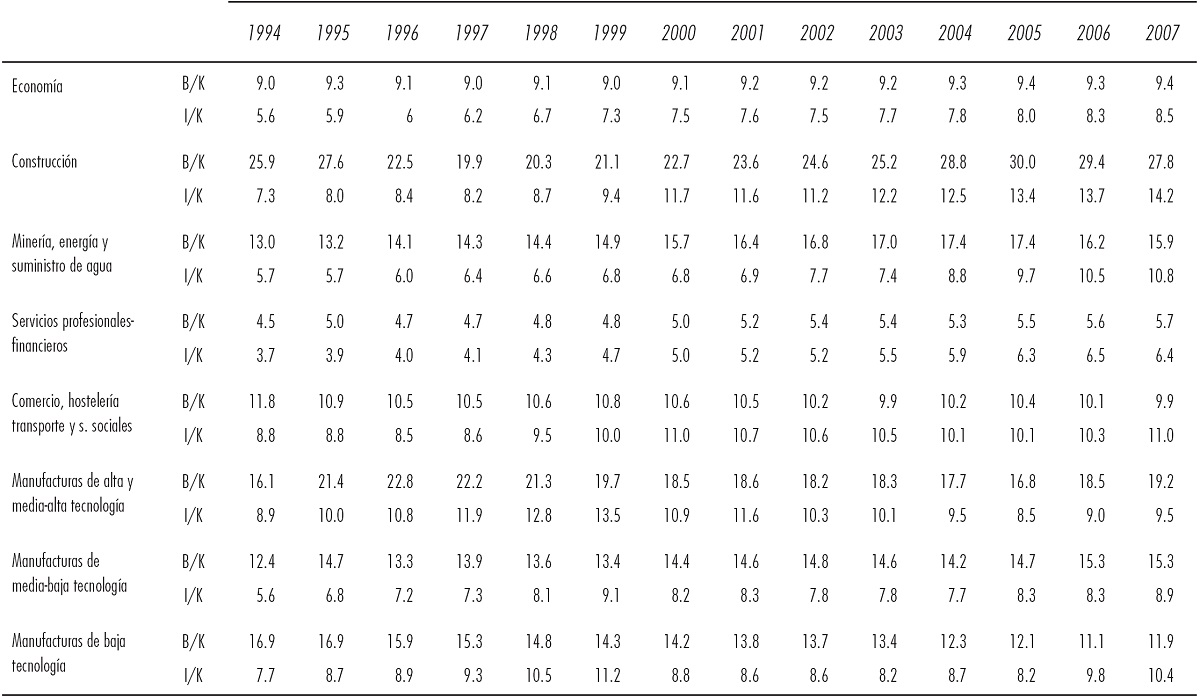

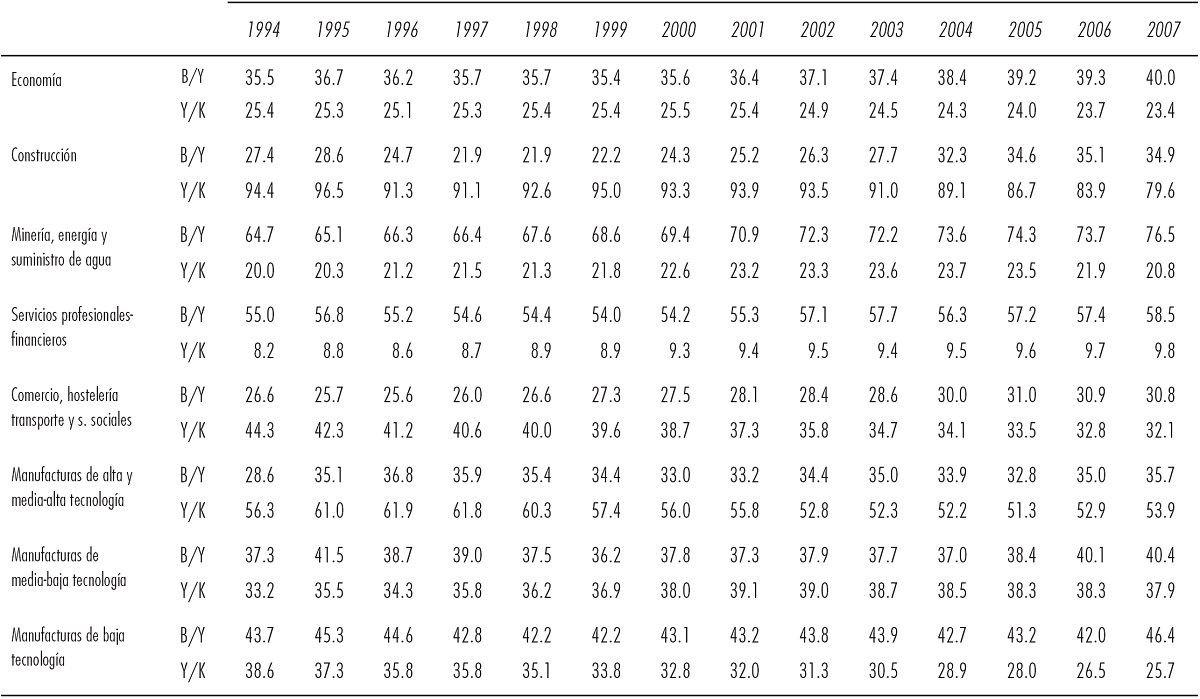

La principal fuente de datos de la presente investigación es EUKLEMS,1 que ofrece datos de inversión y stock de capital que provienen, asimismo, de la base de datos elaborada por la Fundación BBVA y el Instituto Valenciano de Investigación Económica (IVIE) (Fundación BBVA, 2006, 2009; Mas et al., 2013).2 Esta base de datos ofrece mayor detalle que otras fuentes como la Organización para la Cooperación y el Desarrollo Económicos (OCDE) y Annual Macro-economic Database de la Comisión Europea (AMECO). Además, EUKLEMS provee otros datos relevantes para nuestra investigación tratados con la misma metodología, como el Producto Interno Bruto (PIB), y empleo, por lo que es una base de datos suficientemente comprehensiva para nuestra investigación. Sin embargo, esta base tiene dos limitaciones: por un lado, no podemos diferenciar entre capital residencial y no-residencial. Por otra parte, los datos sectoriales no nos permiten diferenciar entre actividades financieras-inmobiliarias y servicios profesionales, por lo que ambos sectores son estudiados conjuntamente. Estas dos limitaciones no afectan de forma relevante los resultados obtenidos, pero nos obligan a interpretarlos más cuidadosamente.

La producción (Y) es medida a través del Valor Añadido Bruto (VAB); la inversión a través la Formación Bruta de Capital Fijo (FBKF); los beneficios a través de la Compensación del Capital (CC), y el capital a través del Stock Bruto de Capital Fijo (SBKF), calculado como el stock neto de capital más la depreciación de cada año. A partir de estas variables calculamos las ratios que usaremos a lo largo de la investigación: tasa de beneficio (B/K = CC/SBKF), tasa de acumulación (I/K = FBKF/SBKF); participación del capital (B/Y = CC/ VAB), y productividad del capital (Y/K = VAB/SBKF).

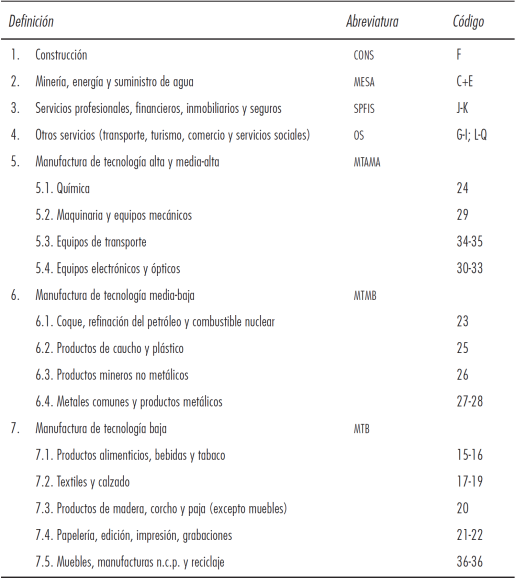

La desagregación sectorial se ha organizado en siete grupos, como muestra el cuadro 1. Dos tipos de actividades han sido excluidas del análisis debido a sus características productivas y su estructura de capital, que no corresponde con el marco teórico propuesto. Por una parte, la agricultura tiene una pequeña y descendente importancia en el producto total (de 5.7% en 1993 a 2.9% en 2007). Por otra parte, los servicios provistos por las administraciones públicas no obedecen a la lógica de las tasas de beneficio y acumulación.

Fuente: elaboración propia basado en EUKLEMS y OECD

Cuadro 1 Sectoral Classification (EUKLEMS) and Manufacturing Branches (ISIC)

Las actividades manufactureras han sido divididas en tres categorías de acuerdo con la clasificación ISIC (International Standard Industrial Classification, por sus siglas en inglés) de la OCDE, que divide las actividades manufactureras dependiendo de el nivel de intensidad tecnológica. Así, nuestras tres categorías manufactureras son: tecnología alta y media-alta, tecnología media-baja, y tecnología baja.

Precios

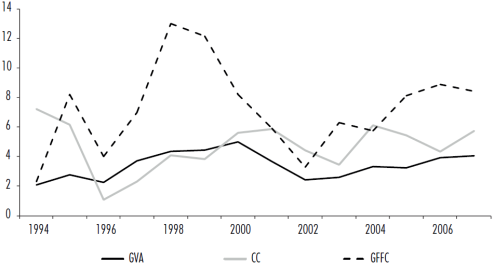

Otro aspecto metodológico relevante es el relacionado con los precios. Los datos analizados en la presente investigación provienen de la base de datos EUKLEMS, a precios constantes de 1995, usando los deflactores provistos por la propia base. La decisión de usar precios constantes deriva de la evidencia de altas variaciones de precios entre sectores de la economía española durante el periodo considerado (1994-2007). Así, trabajar con precios corrientes conllevaría un importante sesgo, sobrestimando los indicadores referidos a activos inmobiliarios y subestimando otros sectores con inflación baja o incluso negativa, como los relacionados con las Tecnologías de la Información y la Comunicación (TIC).

La gráfica 1 muestra la tasa media de crecimiento de los principales activos en términos reales y nominales. Como se puede observar, mientras que la diferencia entre nominal y real es alta y positiva en la mayoría de los activos (hasta un máximo de 5.8 puntos porcentuales para para los activos inmobiliarios), esta diferencia difiere considerablemente entre los diferentes tipos de activos, e incluso se hace negativa para el caso de las TIC (-3.1 puntos porcentuales). Por tanto, cuando consideramos el efecto de los precios observamos que la evolución es lo contrario en términos reales que nominales, siendo entonces (a precios constantes) los activos tic los que crecen a una mayor tasa anual (10.1%), mientras que los activos inmobiliarios crecen a un 3.2% anual. Por tanto, “en contra de lo que se afirma con frecuencia, la vivienda no es el capital que más ha crecido en términos reales ni, menos todavía, ha impedido un crecimiento elevado de la inversión en otros activos productivos, como la maquinaria y equipos o las TIC” (Pérez García, 2009).

Dinámica de crecimiento de la economía española

España consolidó su proceso de industrialización en los años sesenta del siglo XX. Experimentó un rápido crecimiento económico entre 1961 y 1973, con una tasa media de crecimiento anual del 7.2%, principalmente sostenida por el impulso de la inversión, que crecía a una tasa anual del 10.5%. Sin embargo, ese boom fue seguido de un largo periodo de crisis entre 1974 y 1985, con una tasa anual media de crecimiento del 1.8%, un una reducción de la inversión a un ritmo del -0.6% anual. Después siguió una recuperación de cuatro años hasta 1990, cuando el crecimiento se frenó de nuevo por el impacto de la crisis internacional, que tuvo su pico en 1993 con una contracción de la producción y de la inversión de -1 y -8.9%, respectivamente. La intensidad de esa caída explica el fuerte impulso inicial de varias variables como el beneficio y la tasa de beneficio al comienzo del periodo estudiado (Alberdi, 2001; Cámara, 2003; Nieto, 2006).

Entre los años 1994-2007 la economía española experimentó un crecimiento económico sin precedentes, no tanto por su magnitud (tasa media anual del 3.4%), sino por su larga duración (13 años). La formación bruta de capital fijo (FBKF) creció a una tasa anual del 7.2%, el stock de capital al 4% y los beneficios al 4.7% anual. La inversión registró periodos de crecimiento superior al 20% entre 1998-1999, con una ralentización durante 2000-2001 y un posterior crecimiento desde esa fecha. Los beneficios experimentaron un fuerte impulso inicial, ralentizándose en 1996 y ascendiendo de forma constante desde esa fecha hasta el final del periodo. En términos de producción, el Valor Añadido Bruto (VAB) mantuvo una tasa de crecimiento de entre el 2 y 5% durante todo el periodo.

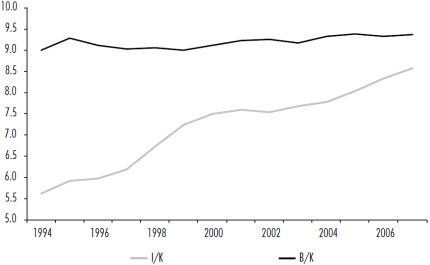

En cuanto a las principales variables de nuestro análisis, tanto la tasa de beneficio (B/K) como la de acumulación (I/K) experimentaron tendencias ascendentes. La tasa de beneficio creció a una tasa anual del 0.6% y la de acumulación al 3%. Es por tanto un periodo de intensa acumulación. A pesar del fuerte aumento de los beneficios, esa acumulación moderó el aumento de la tasa de beneficio. Como muestra la gráfica 3, la relación entre B/K-I/K puede ser dividida en tres segmentos: primero, una rápida recuperación de la tasa de beneficio fue crucial para impulsar el proceso de acumulación. Segundo, durante los años intermedios la tasa de beneficio creció lentamente, mientras que de acumulación creció en mayor medida. Finalmente, la reactivación de la tasa de beneficio desde el año 2000 se tradujo en un nuevo impulso de la tasa de acumulación.

Fuente: elaboración propia. Datos: EUKLEMS.

Gráfica 2 Crecimiento del VAB, la FBKF y los Beneficios empresariales (CC), tasas de variación anual a precios constantes de 1995

Fuente: elaboración propia. Datos: EUKLEMS

Gráfica 3 Tasa de beneficio y tasa de acumulación, expresadas en porcentajes

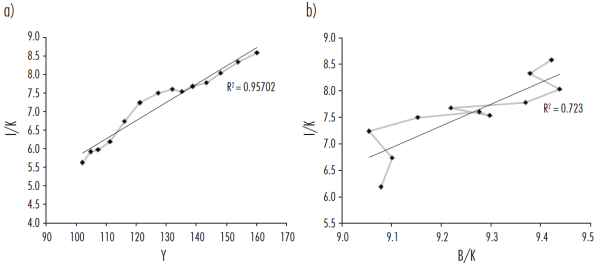

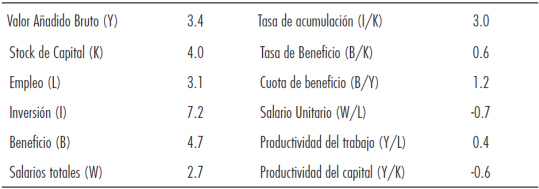

La relación entre I/K y B/K presenta una correlación lineal significativa (véase gráfica 4b). Aunque es un ejercicio estadístico simple del cual no se pueden derivar relaciones causales, ofrece una interesante primera aproximación al comportamiento de estas dos variables. La correlación es casi perfecta entre la evolución de la tasa de acumulación (I/K) y la producción (Y) (coeficiente de correlación de 0.95), de acuerdo con la centralidad de la inversión en las dinámicas de acumulación y crecimiento. La correlación entre las tasas de beneficio y acumulación es también elevada entre 1997 y 2007 (0.72), esto es, cuando eliminamos los tres primeros años en los que los beneficios se dispararon debido al cambio de ciclo. Aunque estos resultados son interesantes, es necesaria más investigación para testar empíricamente esta perspectiva teórica.

Fuente: elaboración propia. Datos: EUKLEMS

Gráfica 4 Regresión lineal de las variables: a) Tasa de acumulación ordenadas) y valor añadido bruto (índice 1993=100; abscisas); 1993-2007. b) tasa de beneficio (eje de abscisas) y la tasa de acumulación (eje de ordenadas), 1997-2007

En el segundo nivel de análisis, descomponiendo la tasa de beneficio en la cuota de beneficio (B/Y) y la productividad del capital (Y/K), podemos observar que ambas se mantuvieron estables en la primera mitad del periodo, pero experimentaron tendencias negativas a partir de 2000: B/Y creció mientras que Y/K disminuyó. El resultado para todo el periodo fue que B/K creció a una tasa media anual del 0.6% debido al mayor crecimiento de B/Y (1.2%), que la caída de Y/K (-0.6%). Por tanto, el intenso proceso de acumulación causó una notable caída de la productividad del capital, que es la causa por la cual la tasa de beneficio pudo aumentar sólo a través de una distribución del ingreso crecientemente favorable a los beneficios (y por tanto en detrimento de la cuota salarial).

En el tercer nivel de análisis estudiamos las causas de la evolución de la cuota de beneficio (B/Y). Por una parte, visto a través de la participación salarial (W/Y), se observa que ésta cayó a una tasa media anual del -0.7%. Esta caída tuvo lugar en un contexto de fuerte creación de empleo a una tasa media anual de 3.1% medido en horas trabajadas,3 mientras que los salarios totales crecieron al 2.4% anual. Por tanto, el salario unitario cayó a un ritmo anual del 0.7%. Dado que la productividad del trabajo creció lentamente (0.4% anual), la considerable caída del salario unitario hizo posible una caída constante de los costes laborales unitarios (salario unitario/productividad). Por tanto, la fuerte caída del salario unitario fue el factor decisivo para el aumento de la cuota de beneficio (caída de la cuota salarial) y el consiguiente aumento de la tasa de beneficio.

En conclusión, los resultados del presente análisis parecen confirmar la primera hipótesis referente al vínculo entre las tasas de beneficio y acumulación como los principales motores del crecimiento económico español durante el periodo 1994-2007. Así, la dinámica de crecimiento se basó en:

Fuerte acumulación de los factores de producción, trabajo y capital, en detrimento de sus respectivas productividades.

Distribución del ingreso crecientemente favorable al capital (beneficios), debido a la contracción del salario unitario dado el estancamiento de la productividad.

Fuerte interacción entre el alto crecimiento de la tasa acumulación y el moderado aumento de la tasa de beneficio. Asimismo, el aumento de la tasa de beneficio se basó en el aumento de la cuota de beneficio para compensar la caída de la productividad del capital.

Carácter determinante de la interacción entre la tasa de acumulación y la evolución de la producción.

Dinámica económica sectorial

Como se ha mencionado en la sección metodológica, en el análisis sectorial se divide la economía en siete sectores: 1) construcción (CONS); 2) minería, energía y suministro de agua (MESA); 3) servicios profesionales-financieros, inmobiliarios y seguros (SPFIS); 4) otros servicios (que incluyen turismo, transporte, comercio y servicios sociales entre otros) (OS); 5) manufacturas de tecnología alta y media-alta (MTAMA); 6) manufacturas de tecnología media-baja (MTMB), y 7) manufacturas de tecnología baja (MTB).

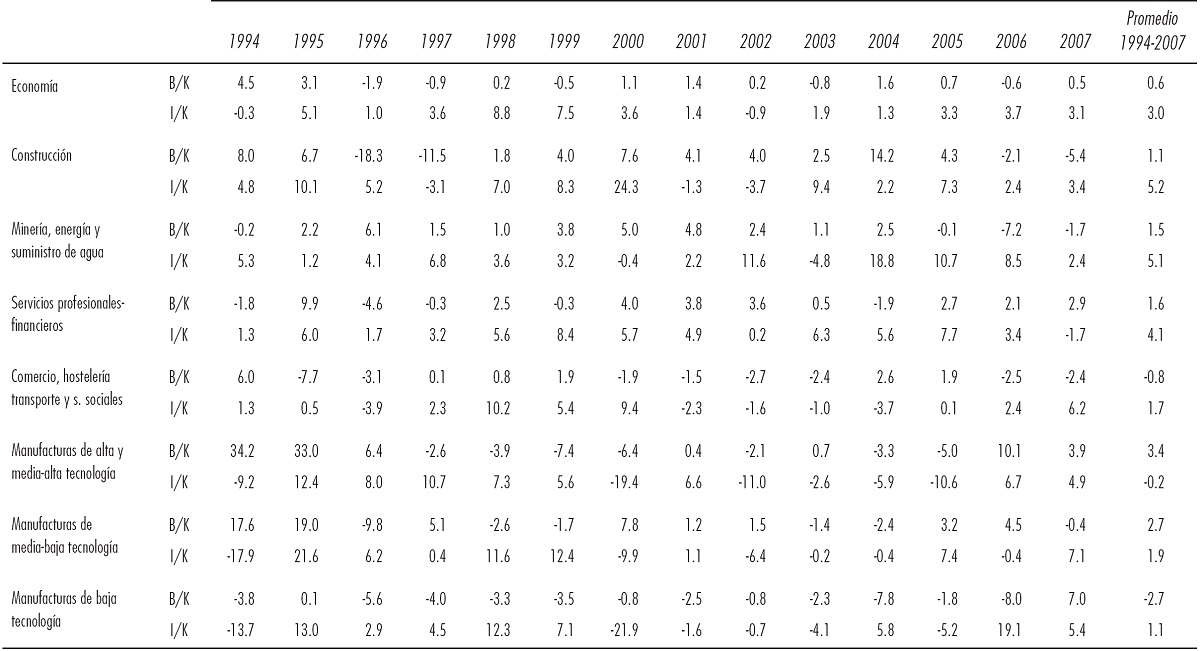

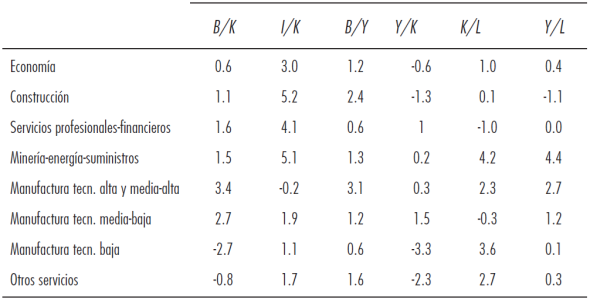

El cuadro 3 resume las tasas de beneficio y acumulación para los siete sectores. Como se puede observar, CONS, SPFIS y MESA presentan resultados similares a los de la economía en su conjunto, pero con mayores tasas de crecimiento. Los otros sectores, sin embargo, presentan resultados diferentes a los de la economía en su conjunto y heterogéneos entre ellos.

Fuente: elaboración propia. Datos: EUKLEMS

Cuadro 3 Evolución de las tasas de beneficio y acumulación y sus componentes por sector, 1994-2007. Tasas medias de crecimiento a precios constantes de 1995

De acuerdo con estos resultados, analizaremos separadamente estos dos grupos de sectores, siguiendo el mismo esquema en tres niveles desarrollado en el análisis agregado.

Construcción y servicios profesionales-financieros

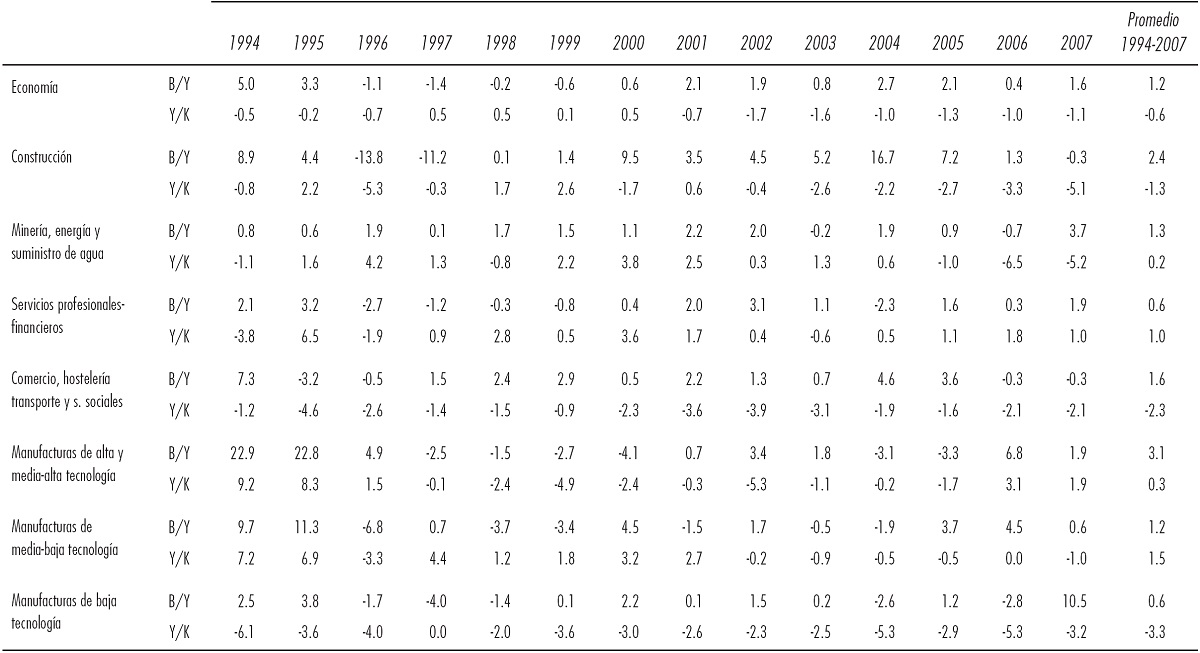

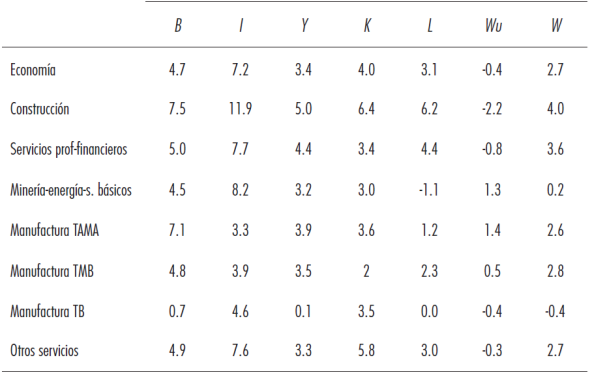

Los principales indicadores señalan a la CONS y y a los SPFIS como los sectores más destacados durante el periodo estudiado. En el cuadro 4 podemos observar que registraron las tasas de crecimiento más elevadas en términos de producción, inversión (además de MESA), beneficios y stock de capital. Así, CONS y SPFIS aumentaron su participación en el total de beneficios hasta alcanzar conjuntamente el 40% del total, así como en el valor añadido de la economía, alcanzando en 30% del total. El aumento del VAB (4.3 puntos porcentuales) se dobla cuando es considerado en términos nominales (9.1 puntos porcentuales), lo que denota el importante aumento de precios en los sectores vinculados a la burbuja financiera-inmobiliaria (véase gráfica 2).

Fuente: elaboración propia. Datos: EUKLEMS

Cuadro 4 Crecimiento de las principales variables por sector, 1994-2007. Tasa de crecimiento media anual a precios constantes de 1995

La relevancia de estos dos sectores no se limita a su intenso crecimiento. Por el contrario, son los sectores que muestran: 1) el mismo vínculo entre las tasas de beneficio y acumulación que la economía en su conjunto, 2) un crecimiento más rápido de las mismas que la economía en su conjunto, y 3) un comportamiento claramente diferenciado del resto de sectores.

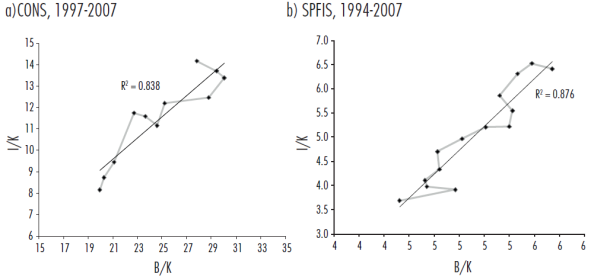

La gráfica 5 muestra la alta correlación lineal existente entre la evolución de las tasas de beneficio y acumulación para los sectores CONS y SPFIS, con coeficientes de correlación de 0.84 y 0.88, respectivamente. En el sector de la construcción los tres primeros años han sido excluidos por las mismas razones mencionadas en el análisis agregado.

Fuente: elaboración propia. Datos EUKLEMS

Gráfica 5 Regresión lineal de las tasas de acumulación y beneficio de los sectores construcción y servicios profesionales-financieros

Así, teniendo en cuenta estos factores, es evidente que los sectores CONS y SPFIS4 han jugado un papel protagonista en la evolución de la economía española en su conjunto. Parece existir una relación causal entre los resultados obtenidos en estos dos sectores y el comportamiento agregado de la economía, aunque sería necesario abundar en la investigación para verificar esta hipótesis.

Respecto a la tasa de beneficio de estos sectores, se observa que esta es mayor en SPFIS que en CONS. El lento crecimiento de la tasa de beneficio de la CONS se debe a que su valor es mayor en términos absolutos (30%). En SPFIS observamos la aparente paradoja de que el valor de su tasa de beneficio es el más bajo (alrededor de 5% frente al 9% de la economía en su conjunto). Ello es debido en gran medida a la gran cantidad de stock de capital que acumula (principalmente la rama inmobiliaria con activos residenciales). Este menor valor de la tasa de beneficio permite elevadas tasas de crecimiento de la misma. En el segundo nivel de análisis consideramos la evolución de los dos componentes de la tasa de beneficio: B/Y e Y/K. En el cuadro 4 puede observarse que la participación de los beneficios aumentó en todos los sectores, pero en diferentes magnitudes. Al mismo tiempo, la productividad del capital registró un crecimiento positivo en SPFIS y negativo en CONS. Por tanto, el aumento en la participación de los beneficios ha sido el factor determinante del aumento de la tasa de beneficio, siendo mayor que la caída de la productividad del capital en CONS, mientras que en SPFIS la participación de los beneficios contribuyó al aumento de la tasa de beneficio, siendo el aumento de la productividad de capital, sin embargo, el principal factor explicativo de la evolución de su tasa de beneficio.

En el tercer nivel de análisis encontramos la explicación al comportamiento de estas variables en ambos sectores. El coste laboral unitario muestra que ambos sectores experimentaron una evolución similar caracterizada por cuatro elementos: 1) aumento considerable de los salarios totales (media anual de 4% CONS y 3.6% SPFIS); 2) fuerte creación de empleo (6.2 y 4.4%, respectivamente); 3) caída del salario unitario (-2.2 y -0.8%); 4) evolución deficiente de la productividad del trabajo (-1.1 y 0%). Por tanto, el aumento de la tasa de beneficio se debió al notable descenso del salario unitario en ambos sectores, pero en diferentes magnitudes. Ello causó un más rápido crecimiento de la cuota de beneficio en la construcción (2.4% anual) que en los servicios financieros-profesionales (0.6%).

Por tanto, la diferente velocidad en el aumento de la tasa de beneficio se debió tanto a la diferencia en la evolución de la cuota de beneficio como al comportamiento opuesto de la productividad del capital. Como ya se ha mencionado, la productividad del trabajo cayó en CONS y se estancó en SPFIS, mientras que la productividad del capital cayó también en CONS, pero aumentó en SPFIS. Así, la caída de la productividad del trabajo fue más intensa que el moderado aumento de la capitalización del trabajo (K/L) en CONS, mientras que en SPFIS el estancamiento de la productividad del trabajo estuvo acompañado por una caída de K/L (véase el cuadro 4).

Los resultados del sector MESA son claramente diferentes. La tasa de beneficio creció gracias al aumento de la cuota de beneficio, siendo la productividad del capital constante. El aumento de B/Y fue ocasionado por un fuerte aumento de la productividad del trabajo (4.4% anual) con un menor aumento del salario unitario (1.3%), ya que los salarios totales crecieron levemente con un mayor descenso del empleo (-1.1%; véase cuadro 4).

En conclusión, de acuerdo con la segunda hipótesis, los sectores de construcción y finanzas han estado caracterizados por más elevadas y crecientes tasas de beneficio y acumulación, que los convirtieron en los motores de la economía española durante este periodo. Su creciente tasa de beneficio fue posible gracias al aumento de la participación de los beneficios (y también al aumento de la productividad del capital en el caso de SPFIS). Asimismo, el crecimiento de la tasa de beneficio expresa la contracción del coste laboral unitario (CLU) debido a la mayor caída del salario unitario que la de la productividad del trabajo (estancamiento en caso de SPFIS). En adelante observaremos cómo el comportamiento de los restantes sectores difiere del comportamiento de CONS y SPFIS y de la evolución de la economía española en su conjunto.

Manufacturas y servicios no profesionales-financieros

No se observan grandes diferencias en la magnitud de crecimiento de la producción ya que en todos los sectores de manufacturas (excepto las de tecnología baja) y servicios no financieros-profesionales registraron tasas de crecimiento anual de en torno al 3%. En todo caso, debe ser destacada la heterogeneidad del sector os, que incluye turismo, transporte y otros servicios y suponía el 45% del VAB y el 35% de los beneficios totales en 2007.

En el primer nivel de análisis (tasas de beneficio y acumulación), identificamos dos tipos de situaciones, ambas diferentes al comportamiento de la economía en su conjunto. En primer lugar, MTAMA y MTMB tuvieron más alto crecimiento de la tasa de beneficio que la economía en su conjunto (y también que CONS y SPFIS), pero la tasa de acumulación aumentó moderadamente en MTMB mientras que descendió en MTAMA. En segundo lugar, MTB y os experimentaron descendientes tasas de beneficio y crecientes tasas de acumulación. Por esa razón, las correlaciones lineales entre ambas variables son débiles o negativas en estos sectores.

En el segundo nivel, descomponiendo la tasa de beneficio, las mismas diferencias entre esos grupos son identificadas. Por una parte, la descendente tasa de beneficio de OS y MTB se debió a una combinación de una fuerte caída de la productividad del capital y débil aumento de la participación de los beneficios. Por otra parte, la creciente tasa de beneficio de MTAMA y MTMB se debieron a la evolución positiva de sus dos componentes: notable crecimiento de la participación de los beneficios, y moderado incremento de la productividad del capital (véase cuadro 4).

El tercer nivel, la desagregación de la participación de los beneficios, muestra también dos comportamientos diferenciados. Por una parte, los costes laborales unitarios de los sectores MTB y os descendieron debido a la caída del salario unitario y al ligero aumento de la productividad del trabajo. Por otra parte, en las MTAMA la caída de los CLU es más intensa porque aunque los salarios unitarios aumentaron, la productividad del trabajo creció a un ritmo mayor.

Así, el análisis de estos sectores permite extraer cuatro conclusiones:

La divergente evolución de las dos principales variables con respecto a los dos sectores motores de la economía: construcción (CONS) y servicios profesionales-financieros (SPFIS).

Dentro de estos cuatro sectores se pueden diferenciar dos grupos: manufacturas de tecnología media-baja (TMB) y alta y media-alta (MTAMA) por un lado, y manufacturas de tecnología baja (TB) y otros servicios (OS) por otro lado.

En este segundo grupo están los únicos sectores (MTB y OS) que muestran una tasa de ganancia decreciente debido a la evolución negativa de la productividad del capital, que fue más acusada que la tendencia creciente de la cuota de beneficio.

Las manufacturas de tecnología media-baja y alta media-alta registraron una evolución positiva de la tasa de beneficio debido a la evolución positiva tanto de la participación de los beneficios como de la productividad del capital. Además de MESA, estos son los únicos sectores con crecimiento del salario unitario, por lo que el descenso de los costes laborales unitarios se debió a un mayor aumento de la productividad del trabajo.

Conclusiones

En primer lugar, el presente análisis nos permite confirmar que el crecimiento económico experimentado por España durante el periodo 1994-2007 ha estado caracterizado por una intensa acumulación de factores (capital y trabajo) en detrimento de sus respectivas productividades.

En segundo lugar, la positiva evolución de la tasa de beneficio ha sido posible gracias a la caída del salario unitario, que ha causado un descenso de los costes laborales unitarios y por tanto un aumento de la cuota de beneficio en la renta total. Este crecimiento de la cuota de beneficio ha compensado la caída de la productividad del capital, que refleja la baja eficiencia técnica del nuevo capital instalado, asignado principalmente en construcción y servicios, ambos sectores con bajas productividades.

Por tanto, la distribución del ingreso favorable a los beneficios ha sido el factor fundamental que ha permitido el crecimiento de la tasa de beneficio, impulsando por tanto el proceso de acumulación. Así, las tasas de beneficio y acumulación han interactuado positivamente provocando el intenso crecimiento económico experimentado por la economía española durante este periodo.

En tercer lugar, el análisis sectorial confirma la importancia de la burbuja inmobiliaria en la dinámica de crecimiento española. Los dos sectores vinculados a la burbuja (construcción y finanzas) son los que muestran mayor crecimiento en términos de producción, beneficios e inversión. Además, muestran una fuerte correlación entre las tasas de beneficio y acumulación, mientras que esa correlación se diluye en otros sectores. Por tanto, la construcción y las finanzas se convirtieron en los motores de la economía española. El tercer sector relevante: minería-energía-suministros, junto con manufacturas de tecnología media baja, media-alta y alta son los únicos que han experimentado un aumento de la productividad relevante, permitiendo así aumentos de los salarios unitarios y a la vez aumento de la cuota de beneficio.

En cuarto lugar, parece existir un trade-off empleo-productividad. Por una parte, los sectores predominantes (construcción y finanzas) son intensivos en trabajo. La productividad en estos sectores descendió (construcción) o se estancó (finanzas), y lo mismo sucedió con el salario unitario. Por otra parte, la productividad creció en las manufacturas de tecnología alta y media-alta y en el sector minería-energía-suministros, en los que el empleo se estancó o disminuyó mientras que el salario unitario aumentó.

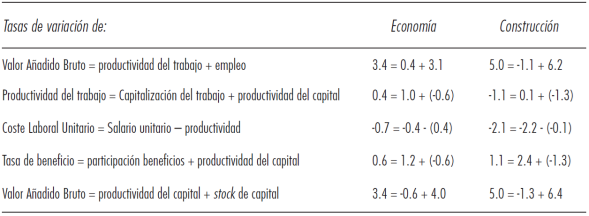

Como resumen, el cuadro 5 confirma la importancia de la burbuja inmobiliaria tomando como ejemplo al sector paradigmático de la construcción. Este cuadro muestra las tasas de crecimiento anual media de las principales variables estudiadas y su interrelación en una perspectiva dinámica. Puede observarse que la relación entre variables es la misma en el sector de la construcción que en la economía en su conjunto, pero con una mayor magnitud en el primer caso, lo que nos lleva a pensar, de acuerdo con el análisis anteriormente presentado, que este sector, junto con servicios financieros-profesionales, fueron los motores de la economía española durante el periodo 1994-2007.

Fuente: elaboración propia. Datos: EUKLEMS.

Cuadro 5 Principales variables y su interrelación para el conjunto de la economía y para el sector de la construcción. Tasas medias de crecimiento anual, 1994-2007.

Finalmente, entendemos que el presente trabajo arroja resultados interesantes para explicar el crecimiento económico español. Sin embargo, es una aproximación general, por lo que resulta necesario avanzar en análisis teóricos y cuantitativos más profundos para indagar con más solidez en los aspectos aquí explorados. Asimismo, este es un estudio de alcance parcial, por lo que incorporar un mayor número de variables debe contribuir a explicar con mayor amplitud el crecimiento y la crisis de la economía española. Es el caso de las variables relacionadas con el marco institucional y el sistema financiero, las asociadas al fenómeno renta-consumo vinculado con el efecto riqueza que causó la burbuja financiera, o bien las que vinculan el crecimiento español con el contexto de las economías europeas y a escala mundial. También está pendiente la necesidad de disponer de datos fiables que permitan distinguir bien el capital residencial y no residencial, que separen los servicios profesionales de los financieros, y que ofrezcan una desagregación más específica de los diferentes sectores económicos.