texto en

texto en  Inglés (pdf)

Inglés (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkClasificación JEL: F13, F14, L60, N66, O14.

I. INTRODUCCIÓN

El desequilibrio estructural es un problema de larga data en la economía argentina, que llegó a su peor versión durante la década de la convertibilidad. Las políticas económicas llevadas a cabo durante aquellos años, responsables de la destrucción de diversas cadenas productivas sectoriales y de la pérdida de empleos, generaron un patrón de especialización que profundizó los desequilibrios en el sector externo, causantes del proceso de recesión y de la crisis de fines de la década de los noventa. La destrucción de cadenas productivas agudizó la dependencia de la expansión de la inversión respecto de bienes de capital e insumos importados, lo que vinculó el crecimiento con una aceleración de las importaciones.

Por el contrario, en los primeros años posteriores a la convertibilidad entre el peso argentino y el dólar se atravesó un proceso de marcado crecimiento (donde la industria jugó un lugar destacado) con superávit externo. Sin embargo, las tensiones que se han presentado en la cuenta corriente desde el 2011, que llevaron a políticas restrictivas en el acceso a las divisas y al establecimiento de un control de cambios sobre las importaciones, han planteado interrogantes sobre el sector externo. Podemos preguntar si el proceso que tuvo lugar durante 2003-2013: ¿logró atenuar la restricción externa al crecimiento? ¿hubo transformaciones en el perfil productivo que puedan hacer sostenibles altas tasas de expansión económica?

Se intentará responder a esos interrogantes a partir del análisis de los cambios experimentados por la estructura industrial, considerando también otros componentes de la cuenta corriente determinantes de la restricción externa al crecimiento.

En la sección II se presentan enfoques teóricos que vinculan la estructura productiva, el balance de pagos y la sostenibilidad del crecimiento. Posteriormente, en la sección III se observarán los cambios en la cuenta corriente durante las décadas de 1990 y 2000. La sección IV compara (bajo la metodología de Thirlwall), a nivel global y para algunos sectores industriales, los niveles de crecimiento y la sustentabilidad externa alcanzados durante esos años. Finalmente, se presentan las conclusiones del trabajo.

II. EL ESTRUCTURALISMO, LA ESCUELA POST-KEYNESIANA Y EL VÍNCULO ENTRE LA ESTRUCTURA PRODUCTIVA Y EL BALANCE DE PAGOS

Una vasta obra teórica se ha desarrollado acerca de la relación entre la estructura productiva, el crecimiento y la sostenibilidad del equilibrio en el balance de pagos, destacándose sobre todo dos vertientes: la estructuralista y la keynesiana.

La concepción estructuralista abordó, desde sus orígenes, el análisis de la interacción entre la estructura económica de un país y su patrón de inserción internacional. Prebisch (1986) señaló que la tendencia al deterioro de los términos de intercambio no permitía que los beneficios del progreso técnico en el centro industrializado se distribuyeran hacia los países periféricos (exportadores de bienes primarios) mediante el mecanismo de precios internacionales, lo que planteaba un obstáculo a sus procesos de crecimiento. Otros autores, como Braun y Joy (1968) y Diamand (1972), analizaron específicamente el impacto de la especialización primarizada en el ciclo económico, de la que derivaba la restricción externa causante del movimiento cíclico de stop and go. Este constaba de una fase expansiva (de crecimiento de la inversión y del producto) en la que aumentaban el empleo y los salarios reales, y se expandía la demanda de bienes industriales nacionales e importados (y de una parte de los saldos exportables) hasta forzar una devaluación nominal por el perjuicio originado en el balance comercial; y de una fase contractiva que, partiendo de la depresión de los salarios reales, generaba las condiciones para un nuevo ciclo expansivo.

La tradición post-keynesiana sintetizó estilizadamente estas determinaciones a través de Thirlwall (1979): la tasa de crecimiento de una economía sostenible en el largo plazo, de manera de que no se vea limitada por la restricción externa, depende formalmente del cociente entre la tasa de crecimiento de las exportaciones y la elasticidad-ingreso de las importaciones. Para este autor las diferencias entre las tasas sustentables de crecimiento entre países "deben ser asociadas a las características de los bienes producidos" (1979). Es decir, que la tasa de crecimiento de las exportaciones depende del nivel de actividad del resto del mundo, pero también de la composición sectorial de las mismas; mientras que la elasticidad-ingreso de las importaciones también está determinada por su composición sectorial, y por la capacidad de sustituir importaciones por producción local.

Al retomar el caso de países con especialización primaria, la restricción externa al crecimiento se impone en el largo plazo debido a que la demanda de bienes primarios exportables es más inelástica con respecto al ingreso que la demanda de importación de los bienes industriales (Prebisch, 1973). Sin embargo, la baja elasticidad-precio de corto plazo de la oferta de los bienes primarios debido a la existencia de factores productivos no reproducibles (como la tierra cultivable o el pozo petrolero) puede generar el crecimiento de sus precios ante procesos de fuerte demanda excedente (Cepal, 2008). Este proceso puede generar efectos positivos en los términos de intercambio de las economías primarizadas en el corto plazo, quedando latentes las fuerzas estructurales de largo plazo vinculadas con la tendencia al deterioro de los términos de intercambio.

¿Cómo generar, entonces, un cambio estructural que permita una tasa de crecimiento más elevada y compatible con la inserción externa? En términos de Thirlwall, se vuelve necesario cambiar la composición tanto de exportaciones como de importaciones, a manera de aumentar la tasa de crecimiento de las primeras y disminuir la elasticidad-ingreso de las segundas. A este respecto, el estructuralismo desarrolló una larga tradición bajo el concepto Industrialización por Sustitución de Importaciones (ISI) para reducir la elasticidad-ingreso de las importaciones (Prebisch, 1986), mientras que autores contemporáneos se enfocaron en la conveniencia de diversificar las exportaciones (Hausmann y Rodrik, 2003).2

Las políticas de cambio estructural orientadas a la sustentabilidad del crecimiento no pueden circunscribirse a objetivos de corto plazo. La mera remoción de las barreras al comercio en economías con abundancia de recursos naturales puede destruir sectores de mayor integración en la estructura económica y reducir la productividad agregada (McMillan y Rodrik, 2011). Como contrapartida, implementar meramente restricciones cuantitativas a las importaciones puede ser una política eficaz a corto plazo, pero deja inalteradas las bases estructurales que fundamentan la restricción externa al crecimiento.

Hay quienes proponen, entonces, la aplicación de políticas verticales de largo plazo para evitar que la asignación de capital sea determinada meramente por el vector de "precios correctos" de libre mercado; favoreciendo la valorización y acumulación de capital hacia los sectores considerados "estratégicos" (Wade, 1989), cuya inserción exportadora permite transformar el patrón de especialización y generar ventajas competitivas dinámicas (Ffrench-Davis, 1991). Sin embargo, esto requiere de un marco institucional que asegure que el otorgamiento de incentivos determine contraprestaciones en términos de inversión, cambio técnico y exportaciones para los sectores y firmas beneficiados (Chang, 1993); manera de evitar comportamientos de rent-seeking .

III. LOS CAMBIOS EN LA CUENTA CORRIENTE Y EL PAPEL DE LAS MANUFACTURAS INDUSTRIALES EN LA SITUACIÓN EXTERNA

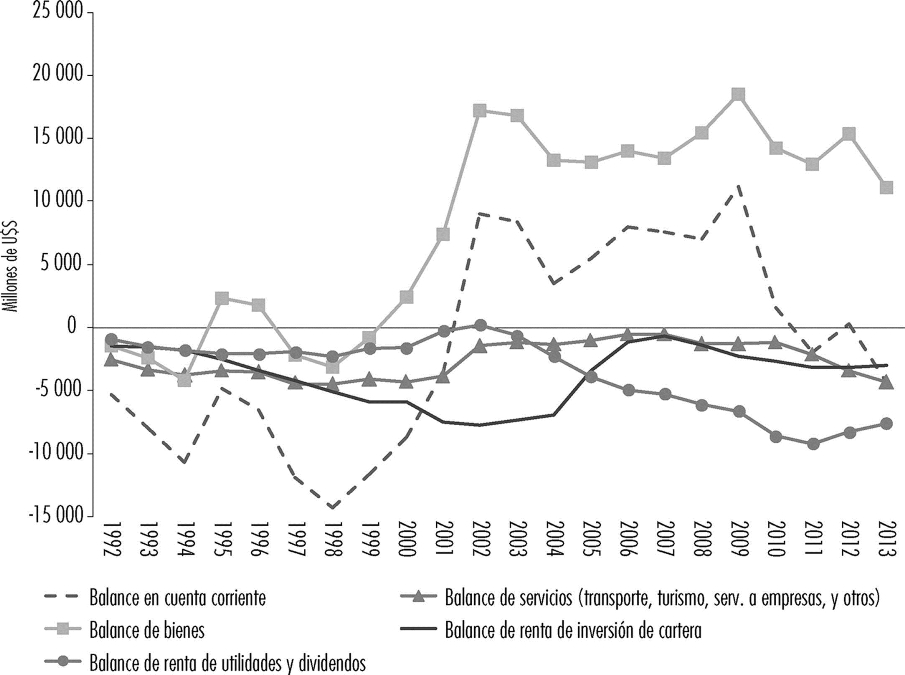

Las modificaciones presentes en la cuenta corriente durante la post-convertibilidad (en comparación con la década de los noventa) son el signo de un cambio estructural en la economía argentina (véase gráfica 1). El fuerte déficit en cuenta corriente de la década de los noventa (explicado por un balance negativo sostenido de todos sus componentes, salvo el balance en bienes para 1995-1996) dio paso a un significativo superávit en el periodo 2001-2009 y a un déficit posterior mucho menos pronunciado. Este relativo equilibrio se explica en gran parte por el balance de bienes, que pasó a ser fuertemente positivo. Sin embargo, luego de la marcada caída del volumen de importaciones en 1998-2002, el fuerte crecimiento del ingreso posterior generó que el volumen de importaciones creciera a una tasa muy superior al de las exportaciones (véase gráfica A.1 del Anexo). La mejora de los términos de intercambio contribuyó a cerrar parcialmente la brecha y a mantener gran parte del superávit comercial generado desde la salida de la crisis. Pero desde 2012 esto se ve acompañado por menores tasas de crecimiento y por la implementación de controles a las importaciones.

Fuente: elaboración propia con datos del INDEC.

Gráfica 1 Evolución del balance en cuenta corriente y sus componentes,1992-2013 (En millones de dólares)

Los servicios (transporte, turismo, servicios a empresas, y otros) muestran un comportamiento estructuralmente negativo que se ha visto acentuado en los últimos años. Los componentes del balance de renta, también estructuralmente negativos, han seguido caminos divergentes durante la última década: disminuyó el saldo negativo de la renta de inversión de cartera (por la reducción de la deuda externa), mientras que aumentó fuertemente el déficit en utilidades y dividendos. Esto último se explica por la fuerte entrada de IED a Argentina durante las últimas dos décadas, que contribuyó a profundizar la extranjerización de la economía (Manzanelli y Schorr, 2011). De esta manera, a pesar de los aportes de divisas genuinos y de las posibles exportaciones realizadas, la fuerte dependencia de bienes de capital e insumos importados (debida a la poca vinculación con el entramado local) y el aumento en la remisión de utilidades y dividendos que caracterizan al capital extranjero, determinan un resultado incierto de los procesos de IED.

Por otra parte, es importante remarcar que el cambio de régimen macroeconómico de comienzos de 2000 transformó el grado de apertura de la economía argentina. Mientras que para 1996-1998 el comercio exterior de bienes y servicios (sumando los flujos de importaciones y exportaciones) representaba el 18.8% del producto interno bruto (PIB), dicha relación aumentó al 31% para 2011-2013.3 Esto profundiza la relación entre el comercio exterior y el nivel de actividad, especialmente mediante el saldo comercial en bienes.

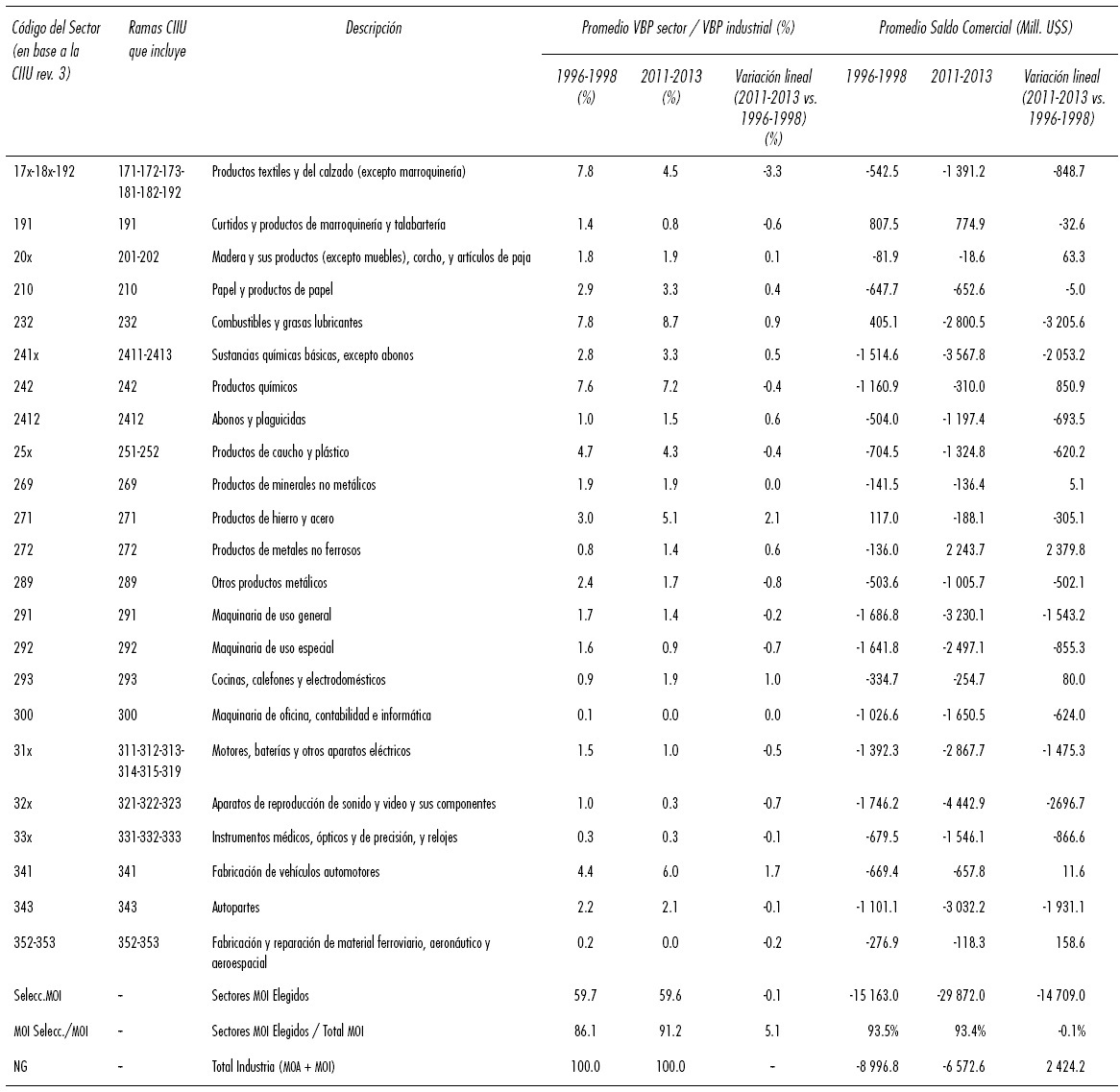

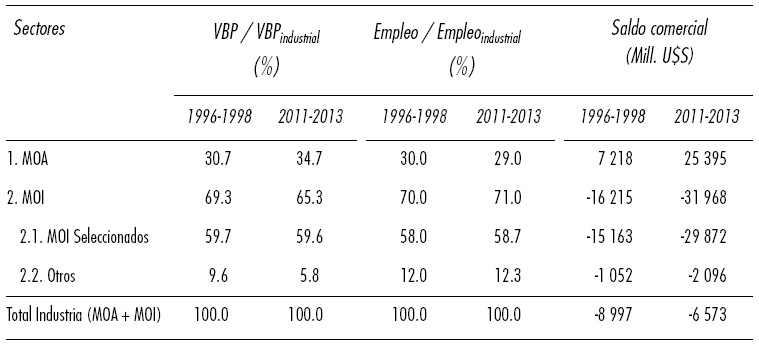

Asimismo, bien vale aclarar que dicha relación es un síntoma del desequilibrio productivo presente en la industria, que se ha profundizado desde los años noventa. Como puede verse en el cuadro 1, las manufacturas de origen industrial (MOI) generan la mayor parte del valor bruto de producción (VBP) y del empleo industriales, pero presentan también un marcado déficit en su saldo comercial, que es en su mayoría compensado por el buen desempeño comercial de las manufacturas de origen agropecuario (MOA). A esta estructura desbalanceada, que no ha presentado grandes cambios entre una década y otra, se le suma el hecho de que la participación en el VBP de las MOI es cada vez menor. Por lo tanto, la fuerte competitividad en MOA y un conjunto de MOI fuertemente deficitario revelan la significativa dependencia del entramado productivo local de insumos y bienes de capital importados como consecuencia de una estructura industrial dual (Bekerman y Dulcich, 2013).

Cuadro 1 Composición en términos de grandes rubros del empleo, la producción y el saldo comercial del sector industrial. Prom. 1996-1998 y 2011-2013*

*Nota: La fila de "MOI Seleccionados" muestra los datos correspondientes a los sectores que se eligieron para realizar los análisis de las secciones posteriores del trabajo.

Fuente: elaboración propia con base en datos del CEP.

Por último, a pesar de que las políticas a nivel macroeconómico durante la post-convertibilidad fueron sustancialmente diferentes a las aplicadas en otros países latinoamericanos,4 la escasa potencia de la política industrial (tanto en lo referente a la definición y ambición de los objetivos, como a cierta falta de consistencia entre objetivos e instrumentos) y las dificultades para lograr un fortalecimiento del mercado sudamericano ante la irrupción de China (en su doble rol de poderoso comprador de las commodities exportadas por los países subdesarrollados y fuerte competidor en una amplia gama de productos industriales), generaron un proceso de progresiva primarización de la estructura productiva (del cual la disyuntiva MOA-MOI forma parte especial) muy similar al de otros países de la región (Bekerman et al ., 2014).

IV. CRECIMIENTO Y RESTRICCIÓN EXTERNA DURANTE 2003-2013

Para identificar las transformaciones sufridas por el patrón de especialización internacional durante la última década y evaluar su grado de sustentabilidad frente a diferentes tasas de crecimiento es necesario analizar las trayectorias de las exportaciones e importaciones, tanto a nivel global como sectorial. A tal efecto realizaremos un análisis con base en la Ley de Thirlwall comparando dos periodos: 1992-1999 y 2003-2013.

IV.1 Análisis de la Ley de Thirlwall a nivel general

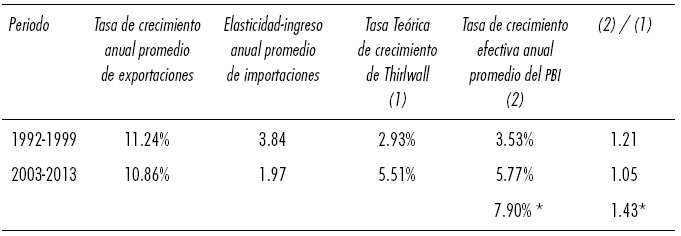

Thirlwall (1979) afirma que si un país incurre en déficit comercial a medida que la demanda se expande (haciendo abstracción de los otros componentes de la cuenta corriente), a mediano plazo deberá limitar su proceso de crecimiento debido a las necesidades de divisas para hacer frente al déficit, lo que plantea la existencia de una tasa de crecimiento teórica que expresa la restricción externa al crecimiento. En esta sección analizaremos cómo evolucionó la Tasa Teórica de crecimiento de Thirlwall (TTT) en la post-convertibilidad respecto a los años noventa, en comparación con la tasa de crecimiento efectiva (véase cuadro 2).5 Para eso consideraremos los periodos 1992-1999 y 2003-2013 (excluimos al periodo de recesión y crisis transcurrido entre ambos).

Cuadro 2 Comparación entre la TTT y la tasa de crecimiento efectiva del PIB argentino. 1992-1999 y 2003-2013

Nota: los valores con (*) representan los resultados excluyendo del análisis a los años 2008-2009

Fuente: elaboración propia con base en datos de FMI y COMTRADE.

Los resultados obtenidos muestran una importante caída de la elasticidad-ingreso de importaciones, que supera en proporción a la disminución en el ritmo de crecimiento de las exportaciones (por un menor crecimiento de las cantidades exportadas, dado que los términos de intercambio fueron muy favorables). Esto determina un aumento de la TTT durante 2003-2013 (con respecto a la etapa de convertibilidad), indicando un potencial relajamiento de la restricción externa. Sin embargo, la tasa efectiva de crecimiento del PIB durante el periodo se presenta como superior a la TTT, lo que muestra que se creció a un ritmo mayor a aquel que permite mantener el balance de pagos estable. Se puede comprobar, además, que la situación es más preocupante si se excluye del análisis a los años 2008 y 2009 (por tratarse de años de fuerte caída del crecimiento e importaciones debido a un factor externo, como fue la crisis internacional), cuando la tasa efectiva de crecimiento promedio anual del periodo fue de 7.9%, un 43% superior a la TTT (véase gráfica A.1).

Esta situación, junto con la dinámica negativa de otros rubros de la cuenta corriente ya analizados (como la renta por utilidades y dividendos) explica la tendencia al deterioro del superávit de cuenta corriente, así como la implementación reciente de restricciones cambiarias y comerciales. En ese contexto, la desaceleración del crecimiento en los últimos años revela la imposición de la restricción externa, a pesar de haberse logrado una reducción de la elasticidad-ingreso de importaciones.

IV.2. Comportamiento de la Ley de Thirlwall a nivel de sectores MOI

Si bien la Ley de Thirlwall suele aplicarse a nivel global, existen distintos aportes para su implementación a nivel sectorial (Araujo y Lima, 2007; entre otros). En particular, la aplicaremos a distintos sectores industriales para analizar los cambios que muestran entre los dos periodos considerados, tanto en relación a su comportamiento exportador como a su competencia contra los bienes importados.6 Esto nos permitirá determinar qué sectores presentan mayores problemas en su dinámica de inserción internacional.

Para ello, se seleccionaron 23 sectores de MOI en relación a su importancia en las importaciones, exportaciones y empleo sobre el total de la industria en los periodos considerados. Los mismos pueden observarse en el cuadro A.1 del Anexo.

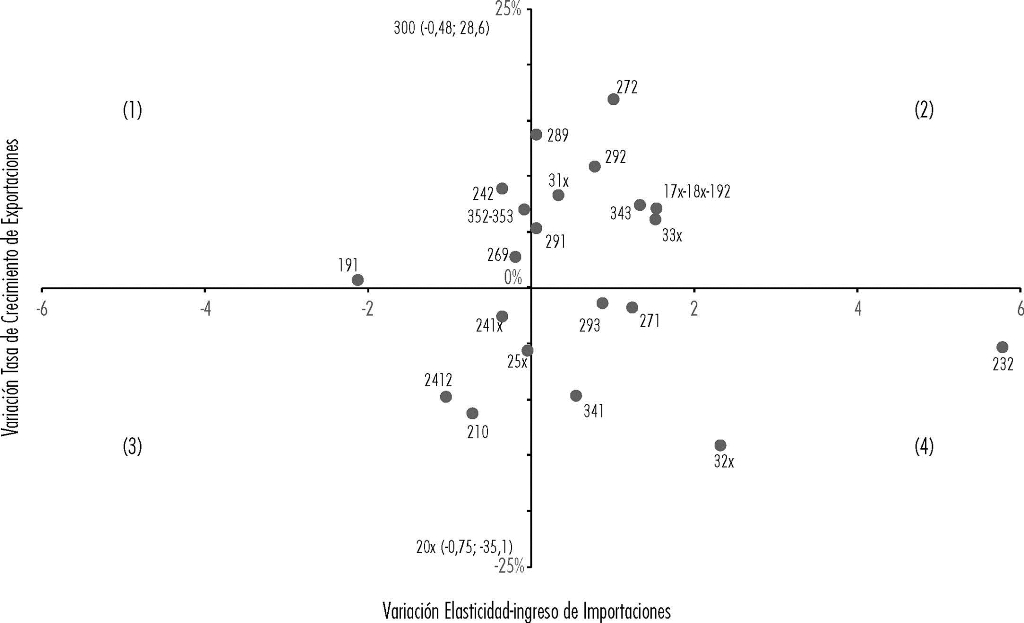

La evolución de dichos sectores en relación a las dos variables contempladas por Thirlwall entre los periodos 1992-1999 y 2003-2013, se observa en la gráfica 2.

Nota: Por su variación negativa en cuanto a exportaciones (-35.1%) "Madera y sus productos" (20x) no llega a visualizarse, pero se encuentra en el cuadrante 3. Análogamente, la variación positiva (28.6%) de "Maquinaria de oficina e informática "(300) lo ubica en el cuadrante 1.

Fuente: elaboración propia con base en datos del CEP.

Gráfica 2 Cambios en el desempeño comercial de los sectores MOI seleccionados entre 1992-1999 y 2003-2013

Más de la mitad de los 23 sectores seleccionados se ubican en los cuadrantes 2 y 4, revelando un aumento de la elasticidad-ingreso de importaciones, que contrasta con la caída de dicha elasticidad en el análisis global. Sin embargo, gran parte de los sectores está cerca del eje de ordenadas, lo que manifestaría escasos cambios estructurales.

Ahora bien, dentro de los sectores que manifiestan una tendencia al incremento de la elasticidad-ingreso de importaciones, existen dos subconjuntos. Por un lado, podemos encontrar ocho sectores que incrementaron su ritmo exportador entre ambas décadas a pesar de haber aumentado su ritmo importador (véase cuadrante 2 de la gráfica 2): acabado de superficies metálicas (289); maquinaria de uso general (291) y especial (292); artefactos eléctricos (31x); textiles y calzado (17x-18x-192); autopartes (343); metales no ferrosos (272); e instrumentos de precisión (33x). En segundo término, hay cinco sectores que redujeron su ritmo exportador y aumentaron la elasticidad-ingreso de sus importaciones (véase cuadrante 4): combustibles y lubricantes (232); reproductores de video y sonido (32x); electrodomésticos (293); productos de hierro y acero (271); y automotores (341).

Los 10 sectores restantes se ubican en los cuadrantes 1 y 3, por lo que colaboraron con un eventual proceso de sustitución de importaciones. Entre ellos, los del cuadrante 1 expandieron simultáneamente su ritmo exportador: maquinaria de oficina e informática (300); productos químicos (242); marroquinería (191); productos de minerales no metálicos (269); y trenes y aeronaves (352-353). Por el contrario, en el cuadrante 3 están los que disminuyeron su tasa de crecimiento de exportaciones: sustancias químicas básicas (241x); plaguicidas (2412); productos de caucho y plástico (25x); productos de papel (210); y madera (20x), con la particularidad de ser éste último el único sector del subconjunto donde las exportaciones se contrajeron de manera absoluta.

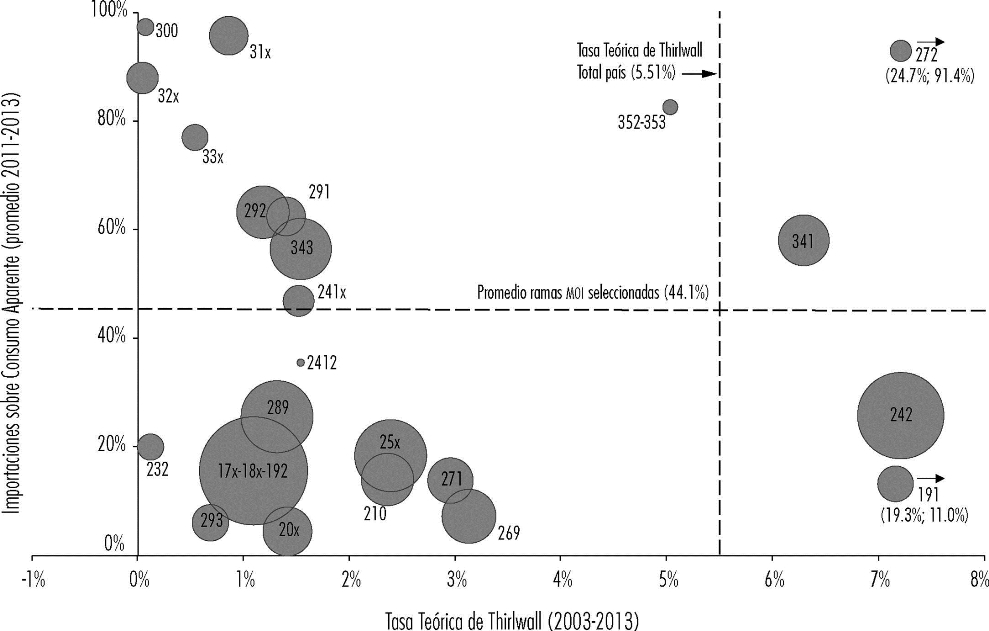

Por otro lado, es interesante relacionar los cambios observados en cada uno de estos sectores con su capacidad de abastecer al mercado interno y de generar empleo, de manera de analizar los vínculos entre sustentabilidad externa y estructura industrial. En la gráfica 3 se relaciona el resultado de la tasa teórica de Thirlwall de cada uno de los sectores (TTTi) para 2003-2013, con su nivel de penetración importadora.7 A su vez, la incidencia relativa de cada sector en el empleo total aportado en 2011-2013 por el conjunto de los seleccionados, se ve representada en el tamaño de cada burbuja.

Nota: El tamaño de las burbujas representa la importancia del empleo del sector respecto al empleo total de los seleccionados. Los sectores 191 (marroquinería y talabartería) y 272 (metales no ferrosos) se encuentran fuera del área especificada por la gráfica, ya que poseen elevados valores de TTTi.

Fuente: elaboración propia con base en datos del CEP, el MTEYSS y COMTRADE.

Gráfica 3 Sustentabilidad comercial, penetración importadora e intensidad del empleo de los sectores seleccionados. 2003-2013

En términos de la dinámica comercial de los sectores, podemos definir dos regiones dentro de la gráfica 3 separadas por la TTT a nivel global, que marca la restricción externa al crecimiento del comercio global para 2003-2013. A la izquierda de la TTT global (5.51% promedio anual) se encuentran los sectores que muestran una dinámica que los vuelve "no sustentables a nivel Thirlwall", ya que presentan tasas inferiores a dicha TTT. Por tanto, muestran una tendencia al deterioro de su saldo comercial aún si Argentina creciera a una tasa que no perjudicara su balance comercial global. En cambio, a la derecha de la TTT, hallamos a aquellos sectores cuya evolución los vuelve "sustentables a nivel Thirlwall" dado que su TTTi es mayor a la TTT.

El corte horizontal de la gráfica, que indica el nivel de penetración importadora promedio de los sectores MOI para el periodo 2011-2013 (44.1%), será tomado como referencia para evaluar el grado de penetración importadora que presentan los distintos sectores.

La gráfica 3 revela que la mayor restricción externa al crecimiento resultante de la estructura industrial argentina se encuentra en el comportamiento de las MOI, dado que durante 2003-2013 sólo cuatro de los 23 sectores analizados presentaron una TTTi sectorial superior a la TTT global (mostrando dinámicas "sustentables a nivel Thirlwall"). Los 19 sectores restantes presentarían una tendencia al deterioro de su saldo comercial aún en situaciones de crecimiento global no restringido por el sector externo. Como fundamento de dicha situación, el superávit generado por los productos primarios (PP), las MOA y las pocas ramas MOI sustentables permitieron a Argentina crecer "a tasas chinas" durante algunos años; al mismo tiempo aumentaba progresivamente el déficit comercial de MOI (Bekerman y Dulcich, 2013). Finalmente, y en conjunto con el deterioro ya mencionado de otros componentes de la cuenta corriente, la imposición de la restricción externa ha llevado a una desaceleración de la actividad económica y a la implementación de restricciones a las importaciones.

La evolución del desempeño comercial de los sectores seleccionados puede ser observada relacionando las gráficas 2 y 3. La escasa cantidad de sectores en el cuadrante 1 de la gráfica 2, y su posicionamiento cercano a los ejes, demuestra que no habría, ante el cambio de régimen macroeconómico, un movimiento tendencial a compatibilizar su inserción externa sectorial con tasas de crecimiento del PBI más altas (por la doble vía de disminución de la elasticidad-ingreso de importaciones y aumento en la tasa de crecimiento de exportaciones); por lo que las tendencias de los sectores MOI no se tradujeron en una atenuación de la restricción externa durante la post-convertibilidad. Además, entre ellos se cuenta a dos sectores con niveles elevados de penetración importadora (maquinaria informática -300- y trenes y aeronaves -352-353-).

Por último, vale la pena destacar que los mayores generadores de empleo son sectores que muestran, en primer lugar, una relación inversa y significativa con el grado de penetración importadora, como podemos observar en la gráfica 3. En efecto, aquellos que presentan menor penetración importadora generan la mayor parte del empleo industrial (aproximadamente el 43%), en contraposición con los que tienen altos grados de penetración (16%). Por otro lado, los mayores niveles de empleo se encuentran, con la excepción de productos químicos, en la franja "no sustentable a nivel Thirlwall".

IV.2.1. Sectores de inserción externa "no sustentable a nivel Thirlwall" y alta penetración importadora

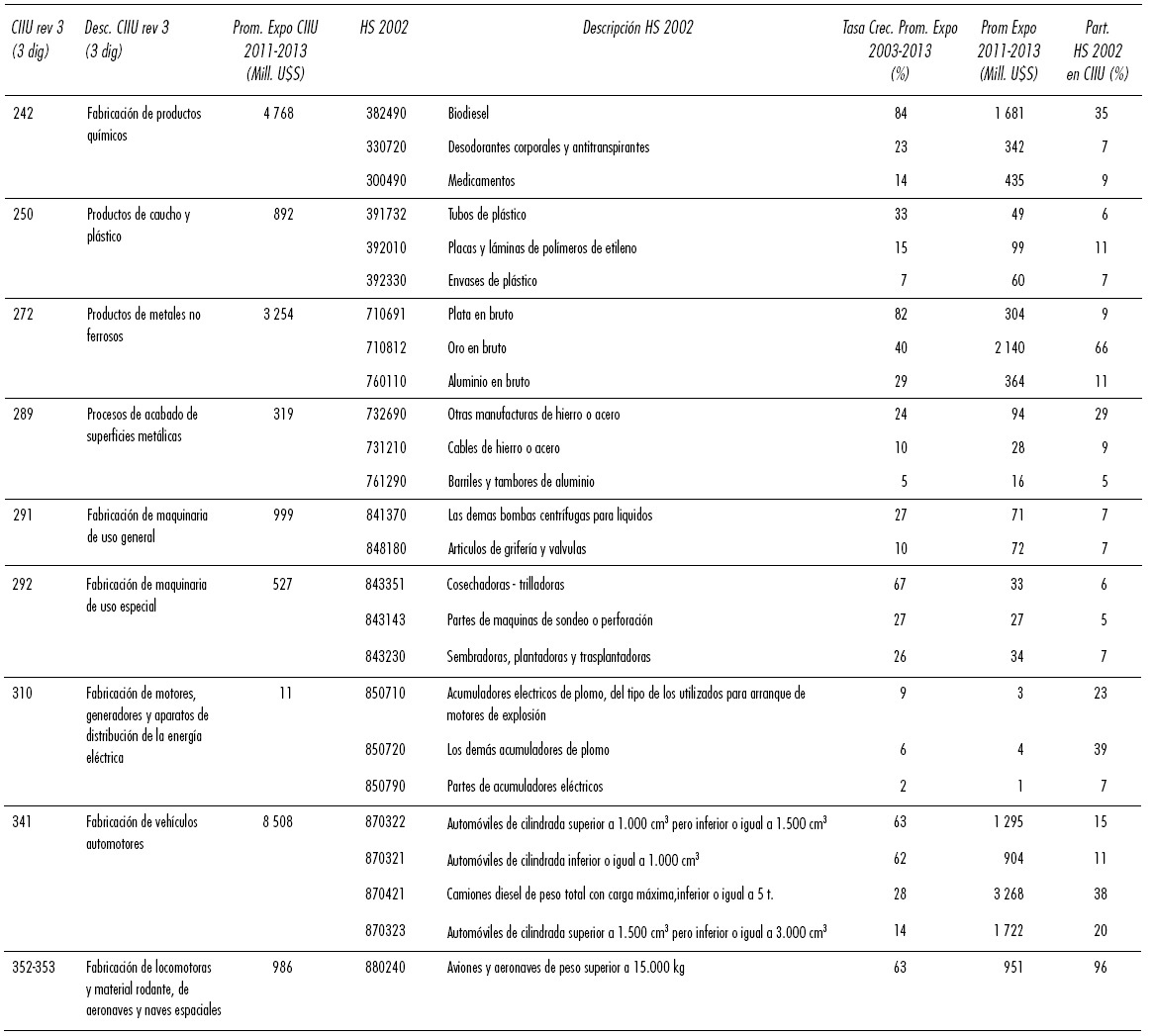

Este subconjunto de sectores muestra poca incidencia en el empleo junto a altos niveles de demanda interna (significativos déficits comerciales), por lo que ofrecen un alto potencial para llevar adelante una política de sustitución de importaciones. Son sectores innovadores a nivel mundial (maquinaria informática -300-, reproductores de video y sonido -32x-, instrumentos médicos y de precisión -33x-, trenes y aeronaves -352-353-, y maquinaria de uso general -291- y especial -292-); complementados por motores y baterías (31x); autopartes (343) y sustancias químicas básicas (241).

A pesar de persistir en una situación de no sustentabilidad comercial, estos sectores no tuvieron el mismo desempeño comercial respecto a la década de los noventa. Como puede verse en la gráfica 2, maquinaria informática (300) presentó una dinámica muy favorable, mientras que aparatos de reproducción de video y sonido (32x) empeoró notablemente.

Por su parte, la maquinaria de uso general (291) registra una alta penetración importadora y ha terminado la década con uno de los mayores déficits comerciales entre los sectores seleccionados (véase cuadro A.1 del Anexo), persistiendo en una tendencia de no sustentabilidad comercial. El crecimiento de su dinámica exportadora lo explican las bombas centrífugas para líquidos (véase cuadro A.2 del Anexo), dentro de las cuales asimismo se presentan algunos ítems específicos que cumplen la función de autopartes. Similar es la situación de la maquinaria de uso especial (292), cuya dinámica exportadora creciente, basada en el subsector de maquinaria agrícola (véase cuadro A.2), no le alcanzó para ubicarse en la zona de sustentabilidad debido a su elevada penetración importadora. Complementando el análisis entre maquinaria de uso general (291) y especial (292), podemos apreciar que ambos poseen una dinámica importadora que se explica por la significativa dependencia tecnológica de Argentina, que determina el crecimiento de las importaciones de maquinaria e insumos para llevar adelante los procesos de inversión en contextos de crecimiento económico. Esta dependencia se consolidó durante los años noventa, en un marco de apertura económica con tipo de cambio real revaluado, y no ha sido revertida durante los 2000, aunque se haya desplazado el origen de dichas importaciones a favor de China y en detrimento de Estados Unidos y la UE (Bekerman et al ., 2014).

Por el lado de las autopartes (343), de fuerte incidencia en el empleo industrial, experimentaron una apertura al comercio exterior con respecto a los años noventa: crecieron tanto el ritmo exportador como la elasticidad-ingreso de importaciones. La reconfiguración productiva llevada adelante por las multinacionales del sector a nivel regional (Bekerman y Dulcich, 2014) implicó un aumento de importaciones en autopartes, pero también estuvo acompañado de un salto exportador en vehículos finales (341), especialmente en los modelos de menor cilindrada (véase sección Sectores de inserción externa "sustentable a nivel Thirlwall").

En el caso de motores y baterías (31x), estos productos poseen una baja incidencia relativa en exportaciones y empleo, un fuerte déficit comercial y una elevada penetración importadora. Sin embargo, experimentaron cierto crecimiento de su ritmo exportador (ligado a las baterías para automóviles, donde se ve nuevamente la incidencia de la cadena automotriz en el entramado industrial argentino).

Por último, el buen desempeño de trenes y aeronaves (352-353), que lo ubica cerca de la TTT global, se debe principalmente al fuerte salto exportador en aeronaves de gran envergadura (véase cuadro A.2), sin cambios significativos en términos de importaciones.

IV.2.2. Sectores con dinámica "no sustentable a nivel Thirlwall" y baja penetración importadora

Estos sectores presentan también problemas de sustentabilidad en relación a la TTT pero, a diferencia de los anteriores, muestran una baja penetración importadora. Esto implica que, para poder trasladarse hacia la zona de sustentabilidad, requerirían elevar la tasa de crecimiento de sus exportaciones. Dentro de este subconjunto de sectores, de los cuales cerca de la mitad muestra una orientación mercado internista (al situarse en el cuadrante 3 de la gráfica 2), sólo tres pudieron elevar la tasa de crecimiento de sus exportaciones con respecto a la época de la convertibilidad, pero sin llegar a alcanzar niveles de sustentabilidad comercial: textiles y calzado (17x-18x-192), productos de minerales no metálicos (269) y acabado de superficies metálicas (289). La razón principal, en el caso del sector textil y de calzado, es que ese aumento de exportaciones se concentró en materias primas e hilados en detrimento de los tejidos y confecciones (productos con mayor valor agregado); en un sector que sufrió un aumento de la elasticidad-ingreso de las importaciones -de acuerdo a estimaciones de la Fundación Pro-Tejer (2012).

El sector de acabado de superficies metálicas (289) no pudo ahondar en la sustitución de importaciones (elasticidad-ingreso estable) en un contexto de crecimiento del mercado interno y presenta un déficit comercial importante a finales del periodo bajo análisis, a pesar de haber experimentado un crecimiento de sus exportaciones. Éste se concentra en subsectores muy específicos (véase cuadro A.2): dentro de las "Otras manufacturas de hierro y acero", cuyas exportaciones crecieron al 24% promedio anual, se hallan productos disímiles como cajas, escaleras, cuadros de bicicletas, y recipientes para gas comprimido o licuado.

En cuanto al sector de madera y sus productos (20x), es uno de los sectores que mayor crecimiento exportador experimentó durante la década de los noventa. Sin embargo, durante 2003-2013 se volcó mayormente a la provisión del mercado interno, con una clara disminución de la elasticidad-ingreso de importaciones y exportaciones estancadas.

Lo mismo sucedió con combustibles (232) en el plano exportador, pero en este caso combinado con un aumento alarmante de la elasticidad-ingreso de sus importaciones que llevó a que las mismas alcanzaran los 9.397 millones de dólares en 2011, año que el déficit de balanza energética fue de casi 3 mil millones de dólares (Barrera, 2012).

Por último, el sector de productos de hierro y acero (271), pese a la buena inserción externa de los tubos sin costura para extracción de petróleo, tuvo una leve desaceleración del crecimiento exportador.

IV.2.3. Sectores de inserción externa "sustentable a nivel Thirlwall"

Para las terminales automotrices (341), el cambio de régimen macroeconómico implicó un leve aumento de la elasticidad-ingreso de importaciones, así como un relativamente menor crecimiento de exportaciones (en un sector que tuvo un fuerte crecimiento y apertura externa en los años noventa, debido al comienzo del régimen especial de comercio con Brasil). Sin embargo, el sector continúa con un valor de TTTi por encima de la TTT global debido a que la tasa de crecimiento de las exportaciones en esta década fue igualmente muy elevada (31.3% durante 2003-2013). Como ya ha sido mencionado, estas transformaciones se explican por el cambio de estrategia de las multinacionales que coordinan la cadena de valor, ante el cambio de la normativa bilateral entre Argentina y Brasil.8 La nueva estrategia (que les permite aprovechar las preferencias arancelarias otorgadas en forma bilateral) consta de la terminación en Argentina de modelos de menor cilindrada para proveer el mercado local y parcialmente también el regional, lo que justifica el salto exportador de dichos modelos (véase cuadro A.2); mientras que los autos grandes se siguen proveyendo principalmente desde Brasil.9

El sector de productos químicos (242) presentó una leve caída de la elasticidad-ingreso de importaciones y un importante incremento en el ritmo exportador. La formidable dinámica exportadora del biodiesel (obtenido del aceite de soja, y cuya producción para exportación comienza hacia mediados de la década de 2000) explica el elevado valor de la TTTi. El boom exportador del biodiesel se debió al esquema de retenciones escalonadas decrecientes en su cadena de valor, que le generó una elevada tasa de protección efectiva (en los hechos, una transferencia de renta hacia los eslabones primarios de transformación del producto); complementado con condiciones beneficiosas del mercado externo (Bekerman y Dulcich, 2013), que en la actualidad están en vilo debido a cambios en la política europea de importaciones de biodiesel. Actualmente acapara el 35% del valor exportado por el sector de productos químicos (véase cuadro A.2), seguido por productos de fuerte inserción exportadora como desodorantes y medicamentos.

Por otro lado, en lo que refiere a los productos de metales no ferrosos (272), más del 85% de las exportaciones consiste de metales en bruto (oro, plata y aluminio), erróneamente clasificados como MOI, que muestran un fuerte crecimiento exportador debido al incremento de los precios internacionales y la expansión del sector minero local. Su formidable dinámica comercial se ve en parte opacada por su escasa generación de empleo y eslabonamientos en el entramado industrial argentino.

Por último, los curtidos y marroquinería (191) son productos de larga tradición exportadora en Argentina y presentan históricamente superávits comerciales (véase cuadro A.1). Con el cambio de régimen macroeconómico han profundizado la sustitución de importaciones, con una caída en la elasticidad-ingreso.

V. CONCLUSIONES

Durante la post-convertibilidad se observó una marcada apertura de la estructura productiva argentina, que profundizó la relación entre el comportamiento del comercio exterior y el nivel de actividad. En ese contexto, el balance comercial se presentó como el componente más dinámico de la cuenta corriente, ya que pudo consolidar un saldo positivo que compensó (e incluso excedió) el estructural déficit del balance de renta. Este comportamiento del balance comercial (resultado de una tasa de crecimiento de las exportaciones levemente inferior a la convertibilidad -pero con una tendencia favorable de los términos de intercambio- y una disminución de la elasticidad-ingreso de las importaciones) hizo posible que durante los 2000 se generara una mayor potencialidad de crecimiento a partir de una atenuación de la restricción externa.

Sin embargo, Argentina creció levemente por encima de la restricción externa, deteriorando paulatinamente el superávit comercial de comienzos de la década; lo que, combinado con el deterioro de otros componentes de la cuenta corriente (especialmente el balance de utilidades y dividendos), llevó a la imposición de restricciones cambiarias y comerciales y a una desaceleración del crecimiento en los últimos años.

Frente a los altos niveles de crecimiento registrados durante gran parte de la post-convertibilidad no se registraron cambios estructurales en el sector industrial, lo que generó crecientes déficits comerciales en la gran mayoría de los sectores MOI. En ese contexto, el superávit generado por los PP, las MOA y las pocas MOI sustentables permitieron a Argentina crecer a altas tasas durante algunos años; pero aumentando progresivamente el déficit comercial de MOI, ante la dependencia importadora de insumos y bienes de capital. Este comportamiento del sector industrial fundamenta la restricción externa a nivel comercial, y muestra que el deterioro del saldo comercial de combustibles durante la década de los 2000 es sólo un agravante de una problemática de carácter estructural, especialmente focalizada en las MOI.

Este desbalance en el desempeño de los sectores MOA y MOI en su comercio exterior, presenta una relación inversa en relación al empleo. En efecto, los sectores MOA, que muestran fuertes saldos comerciales positivos, insumen sólo el 30% del empleo industrial; mientras que el resto del mismo corresponde a las MOI, que presentan un saldo comercial negativo.

En este contexto, sólo un pequeño conjunto de sectores MOI (conformado por productos, en general, de bajo valor agregado) pudo alcanzar una elevada "sustentabilidad comercial a nivel Thirlwall": los productos químicos (se destaca el biodiesel), los curtidos, algunos metales en bruto y las terminales automotrices. El resto de los sectores MOI (19 de los 23 sectores analizados en este trabajo, y donde se encuentran los bienes industriales de mayor contenido tecnológico) presenta una clara tendencia hacia una falta de sustentabilidad comercial y no muestra una dinámica que permita avizorar un cambio significativo de dicha situación. Sólo ciertas subramas específicas muestran dinámicas exportadoras destacables (vgr . maquinaria agrícola, minerales no metálicos, aeronaves).

Por lo tanto, el desempeño manufacturero en la post-convertibilidad no logró revertir aún el cuadro histórico de dependencia tecnológica de la industria argentina, que explica gran parte del déficit comercial MOI. Si bien se ha consolidado un sistema productivo diversificado, el mismo muestra dificultades para alcanzar una trayectoria sustentable de crecimiento.

Complementariamente, el ímpetu del desarrollo tecnológico redefine constantemente los sectores más dinámicos a nivel internacional. Los progresos mundiales en biotecnología, nanotecnología y TIC abren posibilidades para el agregado de valor en commodities industriales y alimentos que podrían estimular la absorción de mano de obra calificada, la creación de nuevas empresas dinámicas y potencialmente llegar a ser proveedores internacionales de tecnología en nichos particulares. El crecimiento de la rama de maquinaria agrícola en Argentina, así como ramas hoy menos desarrolladas, pero también con fuertes potencialidades (como la producción de tecnología espacial y de software ), se constituyen como posibles sectores cuyo progreso a partir de una mayor inversión (en investigación y desarrollo, fortalecimiento de marcas, etcétera) podrían impulsar una mayor penetración de esos productos (y sus tecnologías asociadas) en el mercado mundial. En este contexto, se requiere complementar las políticas macroeconómicas con foco en la demanda agregada con políticas de largo plazo que busquen modificar la estructura industrial, para generar transformaciones en la inserción internacional que consoliden un proceso de crecimiento elevado y sostenible.