Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkProblemas del desarrollo

versión impresa ISSN 0301-7036

Prob. Des vol.46 no.181 Ciudad de México abr./jun. 2015

Artículos

Fuga de capitales en México: análisis y propuesta de medición

Capital Flight in Mexico: Analysis and Proposal for Measurement

Fuite de capitaux du Mexique: analyse et proposition de mesure

A fuga de capital no México: análise e proposta de mensuração

资本外逃与全球化:对墨西哥的分析和政策建议

Andrés Blancas*

* Instituto de Investigaciones Económicas de la UNAM, México. Correo electrónico: neria@unam.mx

Fecha de recepción: 10 de febrero de 2014.

Fecha de aceptación: 30 de enero de 2015.

Resumen

El objetivo de este artículo es plantear una propuesta metodológica de cómo medir la fuga de capitales en la globalización. Con la ayuda del análisis de contabilidad social, de un conjunto de modelos uniecuacionales con corrector de errores y pruebas de cointegración se estima la fuga de capitales y se hace una comparación de resultados, considerando la discusión y las principales aportaciones al respecto. La fuga de capitales es un fenómeno de corto plazo, cuya medición y análisis han sido problemáticos y sujetos a ambigüedades; más aún en la actualidad con la inversión extranjera de cartera y los nuevos derivados financieros. Se indica evidencia de fuga de capitales en algunos países a partir de la "Gran Recesión" de 2008 y el modelo de corrección de errores se aplica a México durante 1980-1998, cuando la fuga de capitales provocó desestabilización económica y financiera.

Palabras clave: fuga de capitales, inversión extranjera, globalización económica, modelos uniecuacionales, pruebas de cointegración.

Clasificación JEL: C21, E22, F21, G15.

Abstract

This article will propose a methodology to measure capital flight in globalization. With the aid of social accounting analysis, a set of single equation error correction models and cointegration tests, this work estimates capital flight and compares the results, including a discussion and principle contributions. Capital flight is a short-term effect. Efforts to measure and analyze this phenomenon have faced challenges and ambiguities, especially now, with the added complexities of foreign portfolio investment and new financial derivatives. There is evidence of capital flight in some countries starting with the Great Recession of 2008, while the error correction model was applied to Mexico for the time period 1980-1998, when capital flight led to economic and financial destabilization.

Key Words: capital flight, foreign investment, economic globalization, single equation models, cointegration tests.

Résumé

L'objectif de cet article est de présenter une proposition méthodologique de comment mesurer la fuite de capitaux dans la mondialisation. À l'aide de l'analyse de comptabilité sociale, d'un ensemble de modèles à une seule équation avec correcteur d'erreurs et des tests de cointégration, il est procédé à une estimation de la fuite de capitaux et à une comparaison des résultats, en prenant en compte le débat sur ce sujet et les principales contributions apportées. La fuite de capitaux est un phénomène de court terme, dont la mesure et l'analyse ont été problématiques et entachées d'ambiguïtés ; plus encore à l'heure actuelle avec l'investissement étranger de portefeuille et les nouveaux dérivés financiers. Il est mis en évidence la fuite de capitaux de certains pays à partir de la « grande crise » de 2008 et le modèle de correction d'erreurs est appliqué au Mexique pour la période 1980-1998, lorsque la fuite de capitaux provoqua déstabilisation économique et financière.

Mots clés: fuite de capitaux, investissement étranger, mondialisation économique, modèles à une seule équation, tests de cointégration.

Resumo

O objetivo deste artigo é plantear uma proposta metodológica de como medir a fuga de capitais na globalização. Com a ajuda da análise de contabilidade social, de um conjunto de modelos de equações únicas com corretor de erros e provas de co-integração se estima a fuga de capitais e se faz uma comparação de resultados, considerando a discussão das principias contribuições ao respeito. A fuga de capitais é um fenômeno de curto-prazo, cuja mensuração e análise foram problemáticas e sujeitas à ambiguidades; e mais ainda na atualidade com o investimento em carteira e os novos derivados financeiros. Indica-se evidencia de fuga de capitais em alguns países a partir da "Grande Recessão" de 2008 e o modelo de correção de erros se aplica ao México durante 1980-1998, quando a fuga de capitais provocou desestabilização econômica e financeira.

Palavras-chave: fuga de capitais, investimento estrangeiro, globalização económica, modelos de equações únicas, provas de co-integração.

摘要:

本文提出了一个研究全球化中衡量资本外逃的方法。通过借助对社会责任、一系列单方程纠错模型和协整检验的分析,这项研究评估了资本外逃,并比较了不同结果,包括主要争论和研究的贡献。资本外逃属于短期现象。对这一现象的研究和分析面临着很多挑战和模糊性,特别是目前外国证券投资和新的金融衍生品更是增加了问题的复杂性。从2008年世界经济大衰退以来,一些国家的资本外逃非常明显,同时,该纠错模型分析墨西哥1980-1998年的情况时也是很实用,表明资本外逃导致了经济和金融的不稳定。

关键词: 资本外逃 外国投资 经济全球化 单方程模型 协整检验

Introducción

El objetivo principal de este documento es responder a la pregunta ¿cómo medir la fuga de capitales con un método más claro y menos ambiguo de lo que se ha hecho hasta ahora? Para ello se utiliza la contabilidad social, un conjunto de modelos uniecuacionales con corrector de errores y pruebas de cointegración que permiten estimar y comparar los diferentes resultados que se han obtenido hasta ahora. Se presenta el caso de México como ejemplo típico de una economía subdesarrollada, de las llamadas emergentes, que han sido las principales receptoras de los mayores flujos internacionales de capital y donde se ha presentado la fuga de capitales como un fenómeno desestabilizador y que ha provocado las mayores crisis financieras. En la globalización económica y financiera, los denominados capitales golondrina han vuelto al escenario con un papel protagónico, apareciendo primero en América Latina, luego en Asia y, posteriormente, en Estados Unidos y Europa, particularmente en los países del grupo denominado pigs (Portugal, Italia, Grecia y España, por sus siglas en inglés). Aunque en esta ocasión, con un camuflaje característico de los derivados financieros, lo cual dificulta aún más su identificación, cuantificación y análisis.

La crisis económica y financiera internacional iniciada en 2008 ha hecho que los analistas y los responsables de elaborar la política económica vuelvan a considerar la fuga de capitales como tema de debate y de la agenda de estrategias de política económica para tratar de evitar otra "Gran Recesión". Cuando la fuga de capitales ocurre, se refleja de inmediato en la balanza de pagos, desestabilizando el sistema de precios, la actividad financiera y económica.

El problema se aborda, en la primera sección, destacando los hechos estilizados sobre este fenómeno y su importancia en las crisis financieras. En la segunda sección se hace una breve síntesis de los principales métodos de medición y su relación con la definición de la fuga de capitales. La tercera sección presenta una reflexión crítica sobre los métodos tradicionales de medición de la fuga de capitales; mientras que la idea de la fuga de capitales como un fenómeno de corto plazo se desarrolla en la cuarta sección. Posteriormente, en la quinta sección se utiliza una serie de modelos con corrección de errores y pruebas de cointegración para estimar la fuga de capitales y comparar los distintos métodos utilizados para el caso de México. En la última sección se destacan algunas conclusiones.

1. Los hechos estilizados de la fuga de capitales

En la era de la globalización económica, los flujos de capital en el ámbito internacional adquieren mayor importancia cuando éstos se mueven en las direcciones, en las cantidades y en los tiempos inesperados. Estos movimientos en los flujos de capital en sus dos vertientes –inversión extranjera directa e inversión de portafolio o de cartera– son capaces de provocar periodos de bonanza económica en el lugar donde se colocan, o bien burbujas, pánico y crisis financieras en el país donde se fugan de manera repentina y sin control alguno.

El valor de los flujos de capital aparece regularmente en los registros contables de la balanza de pagos. Aunque, la innovación financiera y otras novedosas formas de transacciones financieras han ido acompañadas de un auge importante en los niveles de inversión extranjera de cartera con nuevos instrumentos financieros derivados como los forwards, futuros, commodities, opciones y permutas financieras o swaps que además de haber reducido los costos y los tiempos de las transacciones han permitido no sólo los cambios entre renta fija y variable, sino también el desplazamiento de riesgo y la inclusión del tipo de cambio. Estos instrumentos financieros derivados se han caracterizado por la facilidad con que evitan el control y registro contable por parte de las autoridades. Y cuando ocurre una fuga de capitales, sus efectos se manifiestan de inmediato en la balanza de pagos, el sistema financiero y la economía en su conjunto.

Regularmente, lo que las instituciones de estadística registran son los flujos de entrada, pero en cuanto se presenta una fuga de capitales los registros contables ya no son tan claros. Los montos de recursos financieros y la velocidad a la que se mueven de un lugar a otro, ya sea local o internacionalmente, pueden hacer la diferencia entre la estabilidad y la inestabilidad financiera de una economía, de una región económica o de la economía mundial. La forma común en que la fuga de capitales desestabiliza una economía es en el momento en que los propietarios de los capitales establecidos en una región o país deciden cambiar bruscamente la ubicación o colocación de su capital; ya sea para buscar una mayor rentabilidad, por alguna razón de riesgo ya sea político y/o financiero, para evadir impuestos o simplemente por razones especulativas. Esto puede significar un cambio brusco en las expectativas de rentabilidad de la inversión de capital, o también una mejor expectativa de beneficio en algún otro lugar del mundo financiero.

En el momento en que se presenta una fuga de capitales, ésta, puede contagiar las decisiones de los inversionistas y comenzar una estampida afectando de inmediato el nivel de divisas disponibles y el tipo de cambio, lo cual se refleja en los saldos negativos de la balanza de pagos, el balance público y el nivel de precios. Se presenta entonces una reacción en cadena que afecta las decisiones de inversión en el sector financiero y productivo, provocando problemas de desempleo y estancamiento productivo. En este proceso de pánico financiero la alteración del nivel de precios conduce por lo regular a la estanflación económica, que inicialmente afecta a un país en particular y se contagia al resto de la economía mundial a través de los circuitos comerciales y financieros internacionales; primero infecta el sistema financiero y luego las estructuras productivas.

En la era de la globalización, la fuga de capitales ocurre de distintas maneras, que pueden ir desde el retiro en efectivo hasta las transacciones más sofisticadas a través de las nuevas tecnologías de medios de comunicación. La gran cantidad de recursos que se mueven de un país a otro puede escapar al registro oficial, lo cual se facilita por circunstancias institucionales de los gobiernos y economías locales que permiten de manera irrestricta la fuga de capitales sin la mayor penalización o control institucional. Es un hecho que la libre movilidad de flujos financieros y la fuga de capitales han sido resultado de las condiciones establecidas por las políticas neoliberales promovidas por el Consenso de Washington.

Por un lado, es importante conocer el monto de fuga de capitales para promover e instrumentar medidas que faciliten el control de capitales, y por otro, evitar los efectos perversos de las estrategias de financiamiento del desarrollo debido al cambio brusco en la cantidad y dirección de la fuga de capitales. Ante la mayor frecuencia de las crisis financieras y su velocidad de contagio debido, entre otros aspectos, al efecto de la fuga de capitales, las instituciones financieras internacionales como el Fondo Monetario Internacional (FMI) han propuesto los llamados "modelos de alerta anticipada" o modelo ews (Early Warning System, por sus siglas en inglés) (Mulder, 2002: 8-9).

La fuga de capitales ha provocado diferentes reacciones que van desde tratar de registrar las transacciones hasta establecer una forma específica de control: un impuesto al capital extranjero, límites cuantitativos y de ubicación en el destino del capital extranjero. Varios de los países que han sido los principales receptores de inversión de portafolio en los últimos años, entre los que destacan Brasil1 y Corea del Sur, han implementado medidas de control como el impuesto a las transacciones en moneda extranjera o "impuesto Tobin"2 y el principio de residencia para los inversionistas con el propósito de frenar la especulación financiera, "amortiguando las fluctuaciones de los tipos de cambio" para alentar la producción. Esto ha implicado el rechazo y abandono de las recomendaciones neoliberales de libre mercado y la desregulación financiera propuestas por el FMI.

Los flujos de capital internacional han sido un elemento fundamental entre los factores que determinan los niveles y características de inversión, así como su dinámica y composición. Por lo que, el crecimiento económico y el empleo, particularmente de las economías emergentes dependen de las características y dinámica de los flujos financieros internacionales. Los niveles de ahorro total de una economía cambian significativamente cuando se consideran los flujos de capital internacional, y la fuga de capitales implica una fuga de ahorro de la economía (Kumar, 2002: 93).

Diversos estudios han señalado datos sobre la fuga de capitales. Por ejemplo, Crystal (1994: 131-132) calcula que entre 1973 y 1985 la fuga de capitales en América Latina ascendió a 151 billones de dólares. Myrvin y Hughes (1992: 540-547) por su parte, presentan un estudio comparativo de estimaciones sobre fuga de capitales en cinco países subdesarrollados altamente endeudados durante el periodo 1976-1988, con metodologías realizadas por Dooley (1988: 427-433), el Banco Mundial (1985: 64-74) y Cuddington (1986: 2-9, 17-32). En el caso de México, con la metodología de Dooley se estima un monto de 26.6 millones de dólares por fuga de capitales durante el periodo 1976-1987. Los métodos de medición del Banco Mundial y Cuddington sugieren que la fuga de capitales ascendió a 69.2 millones y 43.8 millones de dólares en el mismo periodo, respectivamente. Utilizando un concepto distinto, pero que constituye una fuga de capitales; Kar y LeBlanc (2013: iii, 21) estiman que la salida de flujos financieros ilícitos (la fuga de capitales incluye salida de flujos lícitos e ilícitos) de los países subdesarrollados en 2011 fue de 947 mil millones de dólares, con una salida de flujos financieros ilícitos acumulados de 5.9 billones de dórales durante el periodo 2002-2011.

En un comunicado del 5 de febrero de 2011, el Banco de México indicó, sin dar cifras, que ante los problemas financieros en Europa, los mercados financieros de México podrían verse afectados por una "reversión de los flujos de capitales". Por su parte, el Centro de Estudios de Finanzas Públicas (CEFP, 2009, 2011) ha señalado algunos datos sobre "salida de capitales" que identifica con la variación anual en los componentes de la inversión extranjera de cartera, particularmente con los "valores gubernamentales en poder de extranjeros". De acuerdo con esto, se señala que en 2009 la salida de capitales fue de 2,188 millones de dólares, cifra que pasó a 1,882 millones de dólares en noviembre de 2011. Por su parte, Kar y LeBlanc (2013: 13, 26) señalan que la salida promedio anual de flujos ilícitos acumulados en México fue de 462 mil millones de dólares en el periodo 2002-2011. La fuga de capitales se ha considerado como un costo cuando se mide como proporción del Producto Interno Bruto (PIB); López (1996: 67) estima que durante el periodo 1973-1988 la fuga de capitales en México fue entre 0.4% y 0.9% del PIB acumulativo del periodo 1973-1991; y que la fuga de capitales de 1982 a 1988 sumó 19 mil millones de dólares, lo que representó entre 0.6% y 1.7% del PIB. Aunque, para los países subdesarrollados se ha estimado que el promedio anual de la salida de flujos financieros ilícitos, como proporción del PIB, ha sido del 4% entre 2002 y 2011 (Kar y LeBlanc, 2013: 10).

Recientemente, Smith (2010) escribió que posiblemente los inversionistas multimillonarios en Grecia "pudieron haber retirado" de su país cerca de 10 billones de euros (13 billones de dólares), desde que este país se vio envuelto en el torbellino financiero internacional en noviembre de 2009, como resultado del pánico financiero de los inversionistas y a partir de las medidas de austeridad que la Comunidad Económica Europea ha estado presionando al gobierno griego para que las aplique en su país. Precisamente, este es el nivel de incertidumbre que existe al tratar con el problema de la fuga de capitales, entonces la respuesta a la pregunta planteada de cómo medir la fuga de capitales se vuelve relevante en las estrategias y la toma de decisiones de política económica.

España, por su parte, presentó una cifra récord de salida neta de capitales de 247 mil millones de euros en los primeros ocho meses de 2012, de acuerdo con la cadena de noticias rt (2012). Las razones de esta fuga se expresan de la siguiente manera: "Los inversores extranjeros y locales abandonan el mercado español de manera urgente para asegurar sus capitales contra potenciales zozobras", comentó un representante del banco británico HSBC, citado por la agencia Itar-Tass. Estos datos de fuga de capitales se obtienen de la balanza de pagos: la suma de la cuenta corriente más los saldos de la cuenta de capitales.

Lo cierto es que en la fuga de capitales el miedo abruma la racionalidad del inversionista y poseedores de riqueza. La exuberancia irracional permea el comportamiento de los dueños de la riqueza, quienes prefieren seguir la conducta de aquellos que iniciaron la estampida, lo que los lleva a colocar sus capitales en lugares relativamente más seguros y rentables. Pero el daño ya está hecho una vez que los capitales golondrina han emigrado.

Durante la "Gran Recesión" iniciada en 2008, el problema de la fuga de capitales ha tenido grandes costos en las economías donde ha ocurrido con mayor violencia la crisis financiera. Por ejemplo, el efecto inmediato de la fuga de capitales en la zona europea ha sido la iliquidez bancaria, evaporación de las reservas bancarias e internacionales una vez que se ha iniciado la estampida por la creciente demanda de divisas, lo cual ha intensificado la recesión económica, que junto con las medidas de austeridad han conducido a una mayor recesión económica y mayor desempleo. Los capitales golondrina que salen de la zona de peligro de los países que dejan en crisis se han dirigido hacia economías con menos problemas como es el caso de Alemania, Suiza y Reino Unido o a los denominados paraísos fiscales, donde las altas ganancias son prácticamente aseguradas. Las empresas norteamericanas obtuvieron 650 mil millones de dólares de ganancias en 2013 de paraísos fiscales como Holanda, Bermudas, Luxemburgo, Irlanda, Singapur y Suiza. Esto representó el 55% de las ganancias totales provenientes del exterior. El alto nivel de ganancias provenientes de paraísos fiscales es remarcable dado que muchas empresas norteamericanas, luego de la crisis financiera, no tienen actividades en el exterior. Durante la crisis financiera las ganancias derivadas de paraísos fiscales se han fortalecido a la par que las ganancias locales han colapsado (Zucman, 2014: 129-130). Asimismo, Zucman (2013: 1321) estima que cerca del 8% de la riqueza financiera global de los hogares se mantiene en paraísos fiscales, tres cuartos de la cual no se registra.

2. Medición y definición de la fuga de capitales

La fuga de capitales suele definirse a través de las mediciones que de ella se hace y de ciertos criterios contables y económicos. Estas diferencias han distorsionado su evaluación y medición. Las técnicas para medir la fuga de capitales varían tanto como el concepto mismo, lo que ha generado resultados diversos en su valor absoluto.

a) Principios en la medición de fugas de capitales

El fenómeno de la fuga de capitales no es del todo claro. Hay tantas definiciones como criterios para su medición. En la definición de fuga de capitales se pueden considerar esquemas normativos, éticos y desde luego económicos. Pero, para el propósito de este documento, la fuga de capitales constituye una salida de recursos financieros de forma inesperada y abrupta y sin control, que al alcanzar grandes montos llegan a evaporar las reservas internacionales de la banca central, provocando desestabilidad en el tipo de cambio y desequilibrios inmediatos en la balanza de pagos. Por ejemplo, el hecho de descontar los intereses que genera el capital extranjero en México implica que esos recursos son simplemente el pago al factor capital y en esa idea, si no se reinvierten esas ganancias no se puede considerar como fuga de capitales, pues no existe responsabilidad económica para mantener los capitales en el país. Cualquier ganancia obtenida en México por un agente extranjero no implica el compromiso legal, moral o económico de quedarse en este país.

Al final de cuentas, en términos de la racionalidad económica, los papeles emitidos con vencimiento fijo no son una fuga, pues se sabe de antemano la fecha en que hay que pagar y su eventual salida está contemplada. Por esta misma razón, los préstamos que son negativos (los que indican un pago) no son fuga. Es así como la fuga de capitales (FC) se diferencia de la salida de capitales por la naturaleza imprevista, especulativa, ventajosa y sin control que tiende a desestabilizar la economía. En términos generales, se ha aceptado que la fuga de capitales denota la preferencia por los activos financieros internacionales respecto a los nacionales; en los distintos métodos de medición se destaca su papel como forma de financiamiento, de qué manera llega y dónde se registra su entrada o salida.

b) Las primeras propuestas de medición

A mediados de la década de 1980, Cuddington (1986: 3) sugirió por primera vez la medición de la fuga de capitales a través del rubro de errores y omisiones (EO), la cual registra una parte importante la fuga de capitales. Aunque en los errores y las omisiones de la balanza de pagos también se registran movimientos en el mercado negro y otras facturaciones como las remesas de divisas enviadas por los trabajadores migrantes. Por esta razón, los métodos basados en este concepto quedan descartados; como el caso de Álvarez y Guzmán (1988: 400-403) y Dooley (1988: 427), que según Myrvin y Hugues (1992: 540-547) ofrecen una solución parecida a la de Cuddington (1986: 44). Por otra parte, Morgan Guaranty Trust Company (1986: 13-15) propone una aproximación residual, la cual incluye no sólo EO, sino también otros indicadores de la misma balanza de pagos como la Inversión Extranjera Directa (IED), el déficit en cuenta corriente (DCC), el aumento en las reserva internacionales (VR) y el aumento de los préstamos al extranjero por bancos domésticos.

A partir de esta aproximación residual, se realizaron otro tipo de mediciones como la de Gurría y Fadl (1991: 1-15), Zedillo (1987: 174-185), Lessard y Williamson (1987: 54-70), quienes agregan el ajuste por intereses devengados, el ajuste de facturas alteradas (mis-invoincig) y el acervo de residentes externos. Gurría y Zedillo sustraen los cambios en activos públicos sostenidos en el extranjero, que sobrevaluan la fuga de capitales. Adicionalmente, Lessard y Williamson (1987: 71) ofrecen criterios estrictos para medir los ajustes por mal facturación en las exportaciones e importaciones. No obstante estas observaciones, la diferencia principal radica en la contabilidad de los intereses generados por los acervos de capital; estos se deben sumar o restar. Zedillo los resta, mientras que Lessar y Williamson los suman.

c) Medición de Eggerstedt

En un estudio de fugas de capital realizado para México en el periodo 1960-1990, Eggerstedt et al. (1993: 52) considera que los intereses de todo el acervo no son fuga de capital, pues representan el pago a lo que se presta como deuda, y es algo que ya se tiene considerado; los intereses están previstos, a ellos se le deben restar los intereses que se pagan por depósitos realizados por mexicanos. Este método ha contribuido a la solución de controversias en la medición de la fuga de capitales y aquí se considera como referencia.

El método del residual supone el flujo de capital en forma de endeudamiento externo y de inversión extranjera directa que debería financiar ya sea el déficit de la cuenta corriente o la acumulación de reservas, de tal forma que la medida de cualquier falta en ese sentido refleja fuga de capitales. Adicionalmente, se elaboran tres ajustes: para las variaciones de los activos no privados, por la facturación indebida en el comercio exterior y para las ganancias sobre activos privados en el extranjero. Con estos datos se calcula el residual con la siguiente fórmula:

Fuga de capitales = –α(IED) – b(Dep.y Pres) + c(DCC) + d(VR).

No se siguió el método de Eggerstedt que cambia los signos, a y b se restan porque son fuentes de financiamiento y se destinan a ciertos usos con signos positivos c y d. Si las fuentes no alcanzan a financiar los usos tendremos un número positivo. Esta cantidad falta para satisfacer los usos y debe estar financiado por algo, en este caso es por una entrada de capital o mejor dicho por fuga de capital negativo. Cuando el residuo es negativo, indica que algo se financia y no es ni c ni d, se trata entonces de fuga de capitales.

El residuo se acerca al concepto de fuga de capital, solo falta considerar intereses de los depósitos de mexicanos en bancos extranjeros, que es un acervo rezagado y los intereses generados en México por depósitos de extranjeros. De esta manera, se obtiene un acervo neto de capital extranjero que genera intereses. La tasa se considera como una proporción de la tasa de bonos norteamericanos y la tasa libor en un 67% y 33%, respectivamente, considerando el comercio con Estados Unidos y el resto del mundo. Los intereses son un uso. La suma aritmética de usos y fuentes es la fuga de capitales.

3. Visión crítica a las mediciones basadas en el residual

a) El papel de la inversión extranjera de cartera

La medición de Eggerstedt (la de mayor prestigio) tiene el defecto de considerar la inversión extranjera de cartera (IEC) como fuga de capitales (FC), el mismo argumento que en el pasado lo convirtió en el método más avanzado para estimar la salida especulativa de capitales, es hoy en día, su mayor elemento de obsolescencia.

Tan incorrecto resulta afirmar que la IEC es fuga de capitales como decir que no lo es. El total de la cantidad de flujos en forma de entradas están registradas en ese rubro, sin embargo, las salidas se encuentran anotadas en IEC y otra parte sustancial en el renglón de errores y omisiones. El problema aquí es el desglose, y como es evidente los datos de balanza de pagos (BP) ofrecidos por el Banco de México no tienen una solución satisfactoria a estas cuestiones. Así, la metodología de bp no permite identificar dónde se presentan los flujos de capital con una mayor propensión a la fuga.

La FC como un elemento residual de la balanza de pagos que considera a los flujos de capital en forma de endeudamiento externo (EE) y IED, son las fuentes de financiamiento externo mientras que los usos del financiamiento son: la acumulación de reservas internacionales (ARI), y el déficit en cuenta corriente (DCC). La medida de la diferencia entre usos y fuentes refleja fuga de capitales. Adicionalmente, se contaba con otros ajustes considerando intereses, facturación alterada e incluso activos públicos. De este estudio se desprende que la FC estaba registrada principalmente en los siguientes rubros:

EE + IED –ARI– DCC = FC ó

IEC + Activos en el Exterior (AE) + (EO) – Ajustes (A) = FC

Por las razones señaladas, la IEC merece un análisis minucioso. Es necesario considerar los signos positivos como fuentes de financiamiento; los negativos, por su parte indican o bien salidas por pago (SP) o fugas de capitales (FC).Es decir, se debe considerar a través de los diferentes rubros que identifican o definen las fuentes, los usos, y de estos últimos si se trata de una salida por pago o fuga de capital.

La IEC se puede ubicar en el mercado accionario, el mercado de dinero y en los valores emitidos en el exterior, ya sea públicos o privados. El mercado accionario (MA) presenta de 1990 a 1997 sólo signos positivos, lo cual muestra que es una fuente de financiamiento. Sin embargo, la realidad de la economía mexicana y la naturaleza volátil del mercado accionario indican que a través de estos instrumentos se presenta una buena parte de la FC. Resulta evidente que para 1994 y 1995 se dio una salida especulativa de capitales que no se registro en este rubro, sino en el renglón de errores y omisiones. El mercado de dinero (MD) contiene por definición instrumentos con vencimiento determinado y menor a un año, y es lógico pensar que se trate de una salida por pago cuando existen signos negativos. Pero el mecanismo de compra de bonos puede tener variantes. Si bien un inversionista extranjero puede comprar Certificados de la Tesorería (CETES) con dólares a través de una casa de bolsa que le canjee la divisa y finalice la operación hasta el vencimiento del instrumento generando, sólo así el momento del pago es una salida por pago. El inversionista puede también recurrir al mercado secundario antes del vencimiento de los CETES, venderlos y retirar su dinero en forma de dólares. Esta última operación es considerada fuga de capitales. De aquí, surge otra dificultad, ¿cuánto es SP? y ¿cuánto es FC? De igual forma, no se descarta la posibilidad de que alguna parte de la FC se registre en errores y omisiones. Los valores emitidos en el exterior (VEE) presentan los mismos problemas que el mercado de dinero, con la salvedad de que existe un menor número de estadísticas al respecto.

b) Medición de la fuga potencial de capitales en el mercado accionario

El capital del mercado accionario con alta volatilidad (MAAV) y el capital del mercado de dinero que se cotiza en el mercado secundario (MDMS) representan una parte importante de la fuga de capitales de la IEC (si no es que todo); esta es una medición alternativa de la FC a la cual sólo bastaría agregar los activos que se mantienen en el exterior y se obtendría una medición muy cercana. Cabe señalar que se trata de capitales con una alta propensión a salir, por lo que no puede ser considerada como FC, pero sí como un fuga potencial de capitales (FPC): MAAV + MDMS = FPC

La estimación no contempla más el sistema del residual y se facilita pues no es necesario realizar los ajustes de intereses, facturación alterada, mercado negro, etcétera; conceptos característicos de los estudios basados en la BP. Además, la medición permite encontrar periodos en los cuales existieron mayores posibilidades de FC y si es que estos se dieron y en qué magnitud.

Con los montos de las acciones que son altamente volátiles (medidos a través del índice con el mismo nombre) se puede obtener las inversiones propensas a salir. Con lo que este rubro cuenta con los ajustes necesarios para identificar la salida especulativa con respectos a la medición original propuesta. Cabe señalar que solo se contempla un rubro específico del capital de alto riesgo, pues las estadísticas que ofrece la Bolsa Mexicana de Valores incluyen la inversión de agentes extranjeros en un mercado muy específico. Además, no existen datos para el mercado secundario de bonos que aquí se considera y falta incluir también la fuga de agentes mexicanos.

La metodología que se siguió para poder obtener este capital específico de riesgo fue la siguiente: i) Seleccionar las empresas emisoras de la bolsa de valores que tenían grado de volatilidad por arriba del 50%. ii) Tomar la ied de esas mismas emisoras y calcular el monto total de esas empresas emisoras. iii) El monto total fue considerado como el capital de alto riesgo (fuga potencial específica de capital). De esta forma, se concluyó que en 1995 se presentó un mayor número de participación de empresas (37 empresas), en comparación con los demás años del periodo 1990-1997, con un monto total de 9,965.9 millones de dólares. Esto muestra el periodo de mayor propensión de capitales con alto riesgo, justo en el momento de la crisis financiera mexicana.

4. Naturaleza de corto plazo de las fugas de capital

a) Características del sistema financiero y su relación con la fuga de capitales

El mercado secundario de bonos es en buena medida de FC pues son papeles que se venden antes del vencimiento. El rubro de mercado de dinero y valores emitidos en el exterior incluye sólo todas las entradas y salidas en el mercado primario, por lo que se registran sólo salidas por pago. El vencimiento conocido de los papeles excluye la posibilidad de sorpresa. El hecho de que no se esté preparado para el pago no representa una actitud ventajosa de los inversionistas.

El caso contrario ocurre con los bonos que se cotizan en el mercado secundario, esos sí pueden fugarse, pero como no se tiene un registro contable de estas transacciones por su característica complicada, se incluye en errores y omisiones. Los activos de agentes privados sostenidos en el exterior sí son considerados fuga de capitales.

En este sentido, el mercado accionario es especulativo, y con entradas y salidas imprevistas, es más propenso a fuga de capitales. Sin embargo, esto es difícil de registrar en un periodo amplio, en un mismo mes se descapitaliza la bolsa de valores y puede tener también una fuerte entrada de capitales, por lo que es común que las fugas en este rubro se neutralicen. A final de cuentas, tomando un espectro amplio de tiempo los flujos netos de capital siempre serán positivos. De esta forma, no cabe duda que las fugas de capital se registran en los siguientes rubros: errores y omisiones, activos privados y mercado accionario.

La medición alternativa es la de Eggerstedt y perfeccionada a través de los usos y fuentes que identifica lo que no es fuga de capitales a partir de un residual al cual le hace diferentes ajustes. Siendo coherente, los periodos de estudio deben ser cortos si se quiere contabilizar un mayor impacto del mercado accionario. Después de todo la medición de la fuga de capitales resulta ser relativa al tiempo y al costo que genera en una economía una eventualidad como esta.

Otras conclusiones metodológicas del estudio giran en torno a los siguientes argumentos: 1) Los instrumentos del rubro valores emitidos en el exterior son sólo bonos que emite en el extranjero el gobierno federal. 2) Las acciones en el extranjero se ubican en el mercado accionario; al igual que las que cotizan en la Bolsa Mexicana de Valores (BMV) y que son inversión extranjera. 3) Los valores del mercado accionario los ofrecen la Comisión Nacional Bancaria y de Valores (CNBV) y la BMV. 4) Al mercado secundario de inversión extranjera no se le da seguimiento. 5) Las entradas y salidas se compensan con el tiempo. No se registra la salida o fuga de capitales cuando se da, sino que se registra al vencimiento del bono. Por lo que las salidas o fuga se registran desfasadas en errores y omisiones a su vencimiento y por esta razón en la inversión extranjera de cartera solo hay salidas por pago y en errores fuga de capital. 6) Los activos del gobierno se encuentran en créditos al exterior y garantías de deuda, solo que también se incluyen algunos préstamos del sector privado. 7) La medición de activos del sector público de la Secretaría de Hacienda y Crédito Público (SHCP) tiene problemas de tipo de cambio, por lo que suele subvaluar las cifras con respecto a la balanza de pagos. 8) La fuga de capitales es un fenómeno de corto plazo, en un año puede haber una mayor cantidad, solo que se puede compensar con una entrada de capitales. Así, el mercado accionario puede presentar salidas especulativas en un trimestre que causen un enorme daño a la economía. Pero si en un par de trimestres volvió a entrar el capital este efecto no se contabiliza, sin embargo, el daño fue considerable, por lo que queda cuestionada la temporalidad de las mediciones de la fuga de capitales. No se necesita un año para descapitalizar un país.

b) Imposibilidad de captar fugas de capital a largo plazo

Cuando ocurre una fuga de capitales en el mercado secundario se da un valor negativo en errores y omisiones, pero al vencimiento se da un signo positivo en el mismo rubro, por lo que se espera:

lim EOt = 0

t→α

5. Modelos uniecuacionales con corrector de errores para la fuga de capitales

En esta sección se presentan los argumentos formales de la propuesta alternativa para medir la fuga de capitales. Se comparan los métodos de Eggerstedt, Cuddington, y tres propuestas de métodos alternativos que aparecen como Blancas 1, Blancas 2 y Blancas 3.

a) Métodos seleccionados para 1960-1998

1. Método de Eggerstedt

FC = Depo y Prest.(DP)+ IED – DCC + Activos de Cred. enSect. Ext. (ACSE) + Act. Garan. de Deuda – VR

2. Método de Blancas 1

FC = Dep y Prest. – IEC – DCC. + ACSE + AGD – MD – Val. Emit. en Ext. (VEE)

3. Método de Cuddington

FC = EO + Otr. Act. (OA)

4. Método de Blancas 2

FC = EO – OA

5. Método de Blancas 3

FC = EO – OA + MA

Los resultados estadísticos de las distintas metodologías utilizadas se muestran en los cuadros A y B (véase anexo).

b) Pruebas de cointegración

1. Se generaron los periodos de estudio de 1980-I a 1998-IV.

2. Se seleccionaron las variables que determinan la fuga de capital (EO, IEC, MA, MD, VEE y VR).

3. Se verificó si cada una de las series presenta tendencia; es decir, si son I(0), se aplicaron pruebas de raíces unitarias (Dickey-Fuller Aumentada y Phillips-Perron), se empleó la prueba KPSS en caso de existir discrepancias entre las pruebas.

De acuerdo con el cuadro 1, todas las variables fueron estacionarias en niveles, sin presentar rumbo ni tendencia. Por lo cual, todas las variables que se relacionan con la fuga de capitales resultaron adecuadas para el análisis de cointegración, pues presentan el mismo grado de integración. Con la excepción de la inversión extranjera de cartera que presentó estacionalidad en crecimiento (primera diferencia) para el caso de Dickey-Fuller aumentada, por lo cual se aplicó la prueba KPSS como confirmatoria.

4. Se aplicó la prueba de cointegración multivariada de Johansen (1988: 231-254), para ello se estimó un modelo VAR irrestricto para cada medición de la fuga de capital y las seis variables adicionales (EO, IEC, MA, MD, VEE y VR):3

Se determinaron cuatro rezagos óptimos (p) a partir de criterios de información de Akaike, error final de predicción (final predictor error) y razón de verosimilitud (LR):

5. El modelo VAR irrestricto se puede reescribir en una versión de vector autoregresivo con corrector de errores (VECM):

Donde:

Π= αXβ Cuando las variables están cointegradas.

α Matriz de coeficientes de ajuste hacia el equilibrio de largo plazo.

β Matriz de coeficientes para los vectores de cointegración.

Γi Matriz con parámetros asociados a los efectos de corto plazo.

El modelo con corrector de errores en (2) señala tres rezagos (p-1) para las mediciones de fuga de capitales. De forma seguida se escogió la especificación para cada modelo con base en la minimización del criterio de Scharwz, mismo que señaló cointegración sin tendencia y sin intercepto para todos los casos.

Finalmente, mediante el rango de Máximo Autovalor (Max eingenvalue) se determinaron tres combinaciones lineales de largo plazo para las mediciones de Eggerstedt, Cuddington y Blancas 1, así como cuatro combinaciones para Blancas 3:4

6. Se estimaron las combinaciones lineales de largo plazo desde un enfoque uniecuacional para la fuga de capitales:

La primera combinación de largo plazo, considerando a la fuga de capitales como variable dependiente, señaló que esta variable se relacionó de forma positiva con las variaciones de reservas, variación de valores emitidos en el extranjero y con el mercado accionario; finalmente, se relacionó de forma negativa con el mercado dinero (véase cuadro 4).5

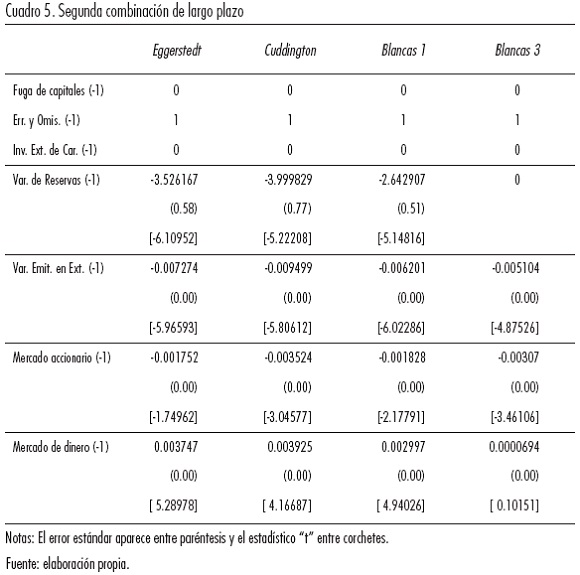

La segunda combinación se realizó con base en errores y omisiones que se asoció positivamente con la variación de reservas, con la variación de valores emitidos en el extranjero y con el mercado accionario (el valor del estadístico "t" no fue significativo en todos los casos) y negativamente con el mercado de dinero (véase cuadro 5).

La tercera combinación se realizó para la inversión extranjera de cartera que, en el largo plazo, se relacionó de forma positiva con el mercado accionario –la relación fue más fuerte por el estadístico t en todos los casos. Para finalizar, las asociaciones restantes no presentaron estadísticos "t" significativos en todas las mediciones de fugas de capital (véase cuadro 6).

En la cuarta combinación con normalización respecto a la variación de reservas y exclusivamente para la medición Blancas 3, esta variable se relacionó de forma positiva con el mercado accionario y el mercado de dinero. La asociación fue positiva con la variación de valores emitidos en el extranjero –aunque más débil en términos del estadístico t (véase cuadro 7).

c) Causalidad de largo plazo

En el cuadro 8 se evalúa la causalidad de largo plazo para la fuga de capitales en cuatro mediciones. De acuerdo a las mediciones de Eggerstedt y Blancas 1, la fuga de capitales responde en el largo plazo frente a los factores determinantes modelados en las combinaciones lineales 1 y 2. Sin embargo, para las mediciones de Cuddington y Blancas 3, la fuga de capitales fue exógenamente débil, en el sentido que no responde a los cambios de largo plazo en las variables modeladas. En suma, no se evidenció una causalidad consistente de largo plazo en todas las mediciones de fuga de capitales.

d) Causalidad de corto plazo

En cuanto a la causalidad de corto plazo, las variaciones del mercado accionario fueron un factor determinante de corto plazo sobre la fuga de capitales –de manera consistente– para las mediciones de Eggerstedt y Cuddington. Para la medición de Blancas 1, los determinantes se centraron en errores y omisiones, en la inversión extranjera de cartera y las variaciones de valores emitidos en el extranjero. Blancas 3 no señaló determinantes de corto plazo.

En el cuadro 9 se puede observar que con los métodos de Eggerstedt y Blancas se rechaza la hipótesis nula al 1% de significancia estadística, es decir, se rechaza que las variables explicativas no influyen en el corto plazo sobre la fuga de capitales. Es importante destacar que con el método de Blancas se señala la inversión extranjera de cartera y la variación de emisiones en el extranjero como dos determinantes adicionales de corto plazo. Mientras que en el caso de Eggerstedt y Cuddigton no consideraron estas variables como factores explicativos.

Los resultados obtenidos indican que ninguna de las variables afectan a la fuga de capitales en el largo plazo, ni los errores y las omisiones, ni la inversión extranjera de cartera, ni el mercado accionario generan fuga de capitales en este periodo. Por lo tanto, la fuga de capitales es un fenómeno fundamentalmente influido por las mismas variables pero en el corto plazo. Dicho de otra forma, deben ser analizadas a partir de una periodicidad menor o igual a un trimestre que permita la no neutralización de los flujos de fondos, por un lado, y la medición de los costos en la economía, por el otro.

e) Interpretación de resultados

La fuga de capitales ha sido un fenómeno característico de la economía mexicana desde 1981 hasta 1987; los flujos que favorecían a nuestro país hasta 1980 dejaron de arribar y la descapitalización fue inherente con las consecuentes repercusiones en el producto y el empleo, la tendencia se revirtió hasta 1993 donde la entrada neta fue considerable.

6. Conclusiones

Las fugas de capital ha sido un fenómeno característico de la economía mexicana desde 1981 hasta 1987; los flujos que favorecían a nuestro país hasta 1980 dejaron de arribar y la descapitalización fue inherente con las consecuentes repercusiones en el producto y el empleo, la tendencia se revirtió hasta 1993 donde la entrada neta fue considerable. A finales de 1994 la situación económica se recrudece y la fuga de capital llegó a ser de 6 mil millones en 1995 (véase cuadro A fuga de capitales sección Blancas 1).

Las fugas de capitales es un fenómeno de corto plazo y grandes fluctuaciones que puede cambiar de un momento a otro dependiendo de la relación entre el riesgo y la rentabilidad de la inversión. Así, el mercado accionario puede presentar salidas especulativas en un trimestre que causen un enorme daño a la economía, pero si en un par de trimestres volvió a entrar el capital este efecto no se contabiliza, sin embargo el daño que se provoca es considerable. No se necesita un año para descapitalizar un país. Este fenómeno de descapitalización por fuga de capitales ha sido una característica de la globalización económica y financiera que no sólo ha afectado a los países subdesarrollados como México, sino que se ha generalizado a partir de la crisis financiera internacional iniciada en 2008.

La medición alternativa de la fuga de capitales propuesta es el método de Eggerstedt, perfeccionada a través de los usos y fuentes que identifica lo que no es fuga de capitales a partir de un residual, al cual se le hacen diferentes ajustes. Siendo coherentes, los periodos de estudio deben ser cortos si se quiere contabilizar un mayor impacto del mercado accionario. Después de todo, la medición de la fuga de capitales resulta ser relativa al tiempo y al costo que genera en una economía.

El método del residual supone el flujo de capital en forma de endeudamiento externo y de inversión extranjera directa, la cual debería financiar ya sea el déficit de la cuenta corriente o la acumulación de reservas, y la medida de cualquier falta en ese sentido refleja fuga de capitales.

Los valores obtenidos en la prueba de cointegración de Johansen sirven para obtener posteriormente los residuos. Con los residuos obtenidos se generaron la relación de largo plazo que puede conjuntarse con variables de corto plazo (residuo rezagados un periodo, largo plazo, y el resto de las variables que representan las relaciones de corto plazo).

Los resultados obtenidos indican que ninguna de las variables afectan a la fuga de capitales en el largo plazo, ni los errores y omisiones, ni la inversión extranjera de cartera, ni el mercado accionario generan fuga de capitales en este periodo. Por lo tanto, la fuga de capitales es un fenómeno fundamentalmente influido por las mismas variables pero en el corto plazo. Dicho de otra forma, deben ser analizadas a partir de una periodicidad trimestral o menor a un trimestre que permita la no neutralización de los flujos de fondos por un lado y la medición de los costos en la economía por el otro.

Agradecimientos

Agradezco la colaboración de Armando Zabaleta y Roger Alejandro Banegas en la elaboración del artículo y en las estimaciones, respectivamente, así como los comentarios de los árbitros anónimos de la revista. Las observaciones vertidas son responsabilidad mía.

Bibliografía

Álvarez G., J. y C. J. Guzmán (1988), "Las fugas de capital en México: un análisis crítico de los planteamientos recientes", Monetaria, vol. XI, núm. 4. [ Links ]

Banco de México (varios años), Indicadores Económicos Balanza de Pagos. [ Links ]

Baqir, Reza et al. (2011), Recent Experiences in Managing Capital Inflows-Cross Cutting Themes and Possible Policy Framework, Fondo Monetario Internacional, Washington D.C. [ Links ]

CEFP (2009), Comentarios al Informe Estadístico sobre el Comportamiento de la Inversión Extranjera Directa en México, enero-marzo, CEFP-041-2009. [ Links ]

---------- (2011), Salida de capitales ante la incertidumbre mundial, Nota Informativa, 16 de marzo Notacef-075-2011. [ Links ]

Chander, K. (1996), "Foreign Direct Investmentand Capital Flight", Princeton Studies in International Finance, 80, abril. [ Links ]

Crystal, Jonathan (1994), "The Politics of Capital Flight: Exit and Exchange Rates in Latin America", Review of International Studies, vol. 20, núm. 02, abril, pp. 131-147. [ Links ]

Cuddington, John (1986), "Capital Flight: Estimates, Issues and Explanations", Princeton Studies in International Finance, núm. 58, Princeton Estados Unidos, Princeton University, p. 44. [ Links ]

Dooley, Michael (1988), "Capital Flight A Response to Differences in Financial Risks", International Monetary Fund Staff Papers, septiembre, 422-436.

Eggerstedt, H. et al. (1993), "Measuring Capital Flight, A Case Study of Mexico", Working Papers wps 1121, The World Bank, marzo, p. 52. [ Links ]

Gurría, J. A. y R. S. Fald (1991), "Estimación de la fuga de capitales en México, 1970-1990", Serie de monografías 4, Washington, Banco Interamericano de Desarrollo, pp. 1-15. [ Links ]

Johansen, S. (1988), "Statistical Analysis of Cointegration Vectors", Journal of Economic Dynamics and Control,12, 231-254. North-Holland. [ Links ]

Kar, Dev y Brian LeBlanc (2013), Illicit Financial Flows from Developing Countries: 2002-2011, GFI, Washington, D.C. [ Links ]

Kumar, Arun (2002), The Black Economy in India, Penguin Books, India, p. 93. [ Links ]

Lessard, D. R. y J. Wiliamson (1987a), Capital Flight: The Problem and Policy Responses, Institute for International Economics, Washington, D.C. [ Links ]

---------- y J. Wiliamson (1987b),Capital Flight and Third World Debt, Institute for International Economics, Washington, D.C. [ Links ]

López, J. (1996), "El costo de la fuga de capitales en México", Investigación Económica, vol. 56 (218), octubre-diciembre, F.E.UNAM, p. 67. [ Links ]

Morgan Guaranty Trust Company of New York (1986), "ldc Capital Flight", World Finance Markets, marzo, pp.13-15.

Mulder, Christian (2002), "Evaluar los peligros: perfeccionamiento para detectar las deficiencias financieras", Finanzas y Desarrollo, vol. 39, núm. 4, Fondo Monetario Internacional, Washington D.C., diciembre, pp. 8-11. [ Links ]

Myrvin L., Anthony y Hugues Hallett J. Andrew (1992), "How Successfully do We Measuri Capital Flight? The Empirical Evidence from Five Developing Countries", Journal of Development Studies, vol. 28, núm. 3, abril, London, pp. 540-547. [ Links ]

RT (2012), http://actualidad.rt.com/economia/view/57464-espana-bate-record-fuga-capitales

Smith, H. (2010), The Gurdian, febrero 7.

Tobin, James (1978), "A Proposal for International Monetary Reform", Eastern Economic Journal, vol.4, núm. 3-4, julio-octubre, pp. 153-159. [ Links ]

World Bank (1985), World Development Report 1985, Washington D.C., The World Bank, Oxford University Press, julio. [ Links ]

Zedillo, Ernesto (1987), "Case Study: Mexico", en Donald R. Lessard, y John Williamson (eds.), Capital Flight and Third World Debt, Washington, Institute for International Economics, 1987, pp. 174-185. [ Links ]

Zucman, Gabriel (2014),"Taxing across Borders: Tracking Personal Wealth and Corporate Profits", Journal of Economic Perspectives, vol. 28, núm. 4, otoño, pp. 121-148. [ Links ]

---------- (2013), "The Missing Wealth of Nations: Are Europe and the U.S. Net Debtors or Net Creditors?", The Quarterly Journal of Economics, abril, vol. 128. núm. 3, pp. 1321-1364. [ Links ]

1 El gobierno brasileño estableció un impuesto del 2 % a la inversión extranjera de portafolio en 2009, mientras que en 2011 Corea del Sur restableció la retención del impuesto del 14% a no residentes en la compra de bonos del Tesoro y de estabilización monetaria (Baqir et al., 2011: 37).

2 En realidad esto es una variación de lo que Tobin (1979: 155) propuso inicialmente como impuesto uniforme internacional sobre las transacciones en divisas proporcional al monto de la transacción.

3 Cuando se trabaja con dos variables se utiliza la prueba de Engle y Granger; para más de dos variables se utiliza la prueba de cointegración multivariada de Johansen.

4 No se estimaron combinaciones lineales para Blancas 2 debido a que en el periodo 1980-1989 la medición de fuga de capitales fue equivalente a errores y omisiones, y por tanto, se obtiene una matriz singular sin solución para el largo plazo.

5 La combinación lineal de largo plazo se iguala a cero y se despeja la variable dependiente normalizada, de esta forma se aprecian las asociaciones de largo plazo.