Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkProblemas del desarrollo

versión impresa ISSN 0301-7036

Prob. Des vol.43 no.168 Ciudad de México ene./mar. 2012

Artículos

La cúpula empresaria1 argentina y su rol en el desarrollo económico

Argentina's Business Leadership and its Role in Economic Development

Les grandes entreprises argentines et leur rôle dans le développement économique

A cúpula empresarial argentina e seu papel no desenvolvimento econômico

阿根廷的企业家领导能力及其在经济发展中的角色

Juan E. Santarcángelo* y Guido Perrone**

* Investigador adjunto del CONICET, y de la Universidad Nacional de General Sarmiento (UNGS) Argentina. Correo electrónico: jsantarc@ungs.edu.ar

** Investigador docente de la Universidad Nacional de General Sarmiento (UNGS) respectivamente. Correo electrónico: gperrone@ungs.edu.ar

Fecha de recepción: 22 de febrero de 2011.

Fecha de aceptación: 29 de septiembre de 2011.

Resumen

A partir del colapso del régimen de Convertibilidad, Argentina ha registrado para el periodo 2002-2009, tasas de crecimiento del orden del 8% anual promedio generando más de cuatro millones de puestos de trabajo. En este proceso, uno de los actores claves ha sido la cúpula empresaria que ha consolidado su rol determinante dentro del proceso de acumulación local. En este marco, el propósito del presente trabajo es analizar, por un lado, las principales características que presenta la cúpula empresaria argentina en la post-Convertibilidad y dada la relevancia que el sector ha adquirido en la actual recuperación, los elementos más salientes de la cúpula industrial; y por el otro, examinar en qué medida el rol desempeñado por estas grandes empresas ha favorecido el desarrollo económico del país a partir del estudio de su influencia para generar valor, empleo, y su impacto en la distribución del ingreso.

Palabras clave: cúpula empresaria, desarrollo económico, Argentina.

Abstract

After the collapse of its Convertibility regime, Argentina registered average growth rates on the order of 8% year-on-year for the period 2002-2009, generating more than four million jobs. In this process, one of the key participants has been the country's business leadership which has consolidated its determining role within the local process of capital accumulation. Within this framework, the aim of the present study is to analyze, on the one hand, the main characteristics of Argentina's business leaders in the post-Convertibility period and given the relevance this sector has acquired in the present recovery, the most salient elements of the industrial leaders. On the other hand, it examines to what extent the role performed by these large companies has favored the country's economic development by studying its influence in generating value, employment, and their impact on income distribution.

Keywords: business leadership, economic development, Argentina.

Résumé

Depuis l'effondrement du régime de convertibilité, l'Argentine a enregistré durant la période 2002-2009 des taux de croissance de l'ordre de 8% par an en moyenne, ce qui a généré plus de quatre millions de postes de travail. Parmi les principaux acteurs de ce processus figurent les plus grandes entreprises de ce pays qui ont renforcé leur rôle déterminant dans le processus d'accumulation local. Dans ce contexte, le but de ce travail est d'analyser d'une part les principales caractéristiques qu'elles présentent dans le contexte de la post-convertibilité — notamment les éléments les plus émergents parmi les grandes entreprises industrielles étant donné l'importance que ce secteur a pris dans la relance actuelle — et d'autre part, d'examiner dans quelle mesure le rôle qu'elles ont joué a été favorable au développement économique du pays à partir de l'étude de leur impact sur la génération de valeur et d'emplois de même que sur la distribution du revenu.

Mots clés : plus grandes entreprises, développement économique, Argentine.

Resumo

A partir do colapso do regime de Convertibilidade, Argentina registrou para o período 2002-2009, taxas de crescimento da ordem de 8% em média por ano gerando mais de quatro milhões de postos de trabalho. Neste processo, um dos atores principais foi a cúpula empresarial que consolidou seu papel determinante dentro do processo de acumulação local. Neste contexto, o propósito do presente trabalho é analisar, por um lado, as principais características que apresenta a cúpula empresarial argentina na post-Convertibilidade e dada a relevância que o setor adquiriu na recuperação atual, os elementos sobressalientes da cúpula industrial; e, por outro, examinar em que medida o papel desempenhado por estas grandes empresas favoreceu o desenvolvimento econômico do país a partir do estudo de sua influencia para gerar valor, emprego, e seu impacto na distribuição de renda.

Palavras-chave: cúpula empresarial, desenvolvimento econômico, Argentina.

摘要:

自从"可兑换制度"崩溃后,阿根廷2002~2009年保持了年均8%的经济 增长率,创造了四百多万个就业岗位。在这个过程中,其中一个重要原因 是阿根廷的企业家领导能力,它是实现本地资本积累的决定性因素。根据 这一框架下,本文一方面分析了在"后可兑换"时期阿根廷企业家的主 要特征以及工业企业家在当前经济复苏过程中所起到的关键作用;另一方 面,本文还通过研究这些大公司在产值、就业和对收入分配的影响,分析 了它们对国家经济发展的贡献程度。

关键词:企业家领导能力,经济发展,阿根廷

Introducción

Las transformaciones que experimentó la economía internacional en el periodo entreguerras, en conjunción con el surgimiento de importantes teorías económicas avocadas al estudio específico de los problemas que aquejaban a los países de Asia, África, América Latina y Europa del Este, dieron lugar a nuevas estrategias de desarrollo económico. En América Latina, de la mano del estructuralismo latinoamericano (Prebisch, 1949), se impuso la idea que sostenía que el desarrollo era alcanzable mediante un proceso de industrialización de las economías periféricas, lo que derivó en que a partir de los años cincuenta el modelo de desarrollo seguido por los países de esta región fuera el de industrialización por sustitución de importaciones. Sin embargo, las características que adquirió dicho proceso rápidamente condujeron a severas limitaciones a medida que se profundizaba la estrategia sustitutiva. Esto se debía fundamentalmente a la creciente necesidad de importar los insumos y bienes de capital requeridos para la expansión industrial en un contexto en que los sectores tradicionales (que habitualmente constituían los principales generadores de divisas) se mostraban incapaces de expandirse al ritmo necesario para hacer frente a los requerimientos externos. A su vez, los rasgos estructurales de las economías latinoamericanas orientaron el crecimiento industrial hacia un grado de concentración del capital y del progreso técnico muy elevado, lo que beneficiaba a un reducido sector de la sociedad a la vez que en muchos casos profundizaba las desigualdades en la distribución del ingreso (Furtado, 1961, 1968).

Al interior de este proceso, y como consecuencia de las transformaciones que la industrialización suponía, dos actores ocuparon un lugar central. En primer lugar, en el periodo de postguerra, el Estado asume por primera vez el rol de planificador del proceso de industrialización, responsable no sólo de realizar inversiones en infraestructura que favorecieran el desarrollo de nuevos sectores y aumentaran el tamaño de los mercados; sino que además debía coordinar dichas inversiones mediante la elaboración de políticas tendientes a disminuir los problemas derivados de la heterogeneidad estructural. Complementariamente, la cúpula empresaria constituía el actor encargado de liderar el proceso de acumulación y la implementación de estrategias compatibles con los intereses desarrollistas. Históricamente para América Latina, este lugar ha sido ocupado por las empresas trasnacionales de origen extranjero que veían en los países periféricos potenciales receptores de sus inversiones.

El avance de las teorías neoliberales en los años setenta en todo el mundo, sumado al agotamiento de los procesos sustitutivos en la mayor parte de Latinoamérica se correspondió con un creciente abandono de la industrialización como horizonte de política económica. Por el contrario, las autoridades de estos países tendieron a introducir reformas orientadas a retirar al Estado de la esfera económica, delegando en mecanismos de mercado las funciones de asignación y distribución de los recursos internos que durante la ISI eran en gran medida reguladas directa o indirectamente por organismos estatales (Azpiazu y Kossacoff, 1985). Estas tendencias se profundizaron a comienzos de la década del noventa con la imposición del "Consenso de Washington", cuyas recomendaciones de desregulación, liberalización y privatización fueron tomadas con gran entusiasmo por los distintos gobiernos latinoamericanos. El resultado fue prácticamente el total retiro del Estado de la actividad económica cuyo vacío progresivamente fue ocupado por la cúpula empresaria, que se vuelve un actor excluyente en todas las actividades económicas relevantes.

Argentina es un perfecto ejemplo de estos procesos, y su particularidad radica en la profundidad que alcanzaron las transformaciones durante ambas etapas. Es así como hasta mediados de los años setenta el desarrollo, complejidad y complementariedad de su entramado industrial era de los más ricos de la región, en tanto que la celeridad y profundidad de las políticas aperturistas, de desregulación económico-financiera y el agudo proceso de privatizaciones que experimentó a finales del siglo XX alcanzaron un nivel único en América Latina. Asimismo, los flujos de la IED y el rol de las empresas extranjeras resultaron decisivos en la conformación de su estructura productiva, fundamentalmente a partir de la profundización y extensión del proceso hacia la producción de bienes intermedios y durables durante la segunda etapa de la ISI. En los años noventa, el repliegue del Estado iniciado a mediados de la década del setenta se profundizó mientras que la cúpula empresaria experimentó un proceso de creciente concentración y centralización, a la vez que logró acrecentar su capacidad para influir en la determinación de la estructura de precios y rentabilidades relativas de la economía (Azpiazu y Schorr, 2010; Basualdo, 2006, y Santarcángelo, 2010). Paralelamente, en este periodo el capital extranjero adquirió un peso abrumador en la composición de la cúpula empresaria principalmente a partir de la compra de las principales firmas nacionales.

Sin embargo, la coyuntura económica del país se ha visto modificada significativamente durante la última década. A partir del colapso del régimen de Convertibilidad a finales de 2001 y la fuerte devaluación de la moneda local que lo acompañó, Argentina ha registrado tasas de crecimiento del orden del 8% anual promedio para el periodo 2002-2008 y la economía ha generado más de cuatro millones de puestos de trabajo, lo que ha permitido una importante reversión en la tendencia declinante que mostraba la mayoría de los indicadores sociales durante las décadas previas.

Teniendo en cuenta estos elementos, en virtud del creciente peso que han adquirido las grandes empresas en la estructura de la economía argentina a lo largo de las últimas décadas, el propósito del presente trabajo es analizar las características que presenta la cúpula empresaria2 argentina a partir del abandono del modelo convertible, y el rol que la misma ha desempeñado en materia de desarrollo económico en estos años de fuerte crecimiento. En particular, dado que en este periodo las principales transformaciones pueden observarse en el sector manufacturero, el análisis pondrá especial énfasis en el estudio de la cúpula industrial,3 observando en particular la trayectoria de los sectores que mostraron un mayor dinamismo durante esta etapa. Con estos objetivos, el trabajo se estructura en cuatro secciones. En la segunda sección se analiza brevemente el modo en que el abandono de la Convertibilidad impactó en la rentabilidad, composición y en la capacidad de generación de empleo de la cúpula empresaria. En la tercera sección estudiamos cómo se ha comportado la cúpula industrial en el mismo periodo. Por último, el trabajo finaliza presentando algunas reflexiones que pueden extraerse a partir de la evidencia en relación al impacto que la cúpula empresaria ha tenido en materia de desarrollo económico en la última década.

La cúpula empresaria en la post-convertibilidad

La industrialización por sustitución de importaciones constituyó el eje regulador de la acumulación en Argentina desde fines de la década del treinta hasta mediados de los años setenta, cuando la dictadura militar que tomó el poder en 1976 instauró un nuevo régimen de acumulación, habitualmente denominado como "aperturista con hegemonía financiera" o de "valorización financiera",4 con el objeto de eliminar las bases económico-sociales sobre las que se sustentaba el modelo de desarrollo anterior. Si bien las transformaciones ocurridas desde mediados de los años setenta forman parte de un proceso mundial de crisis y reestructuración capitalista, el régimen militar tuvo la particularidad de aplicar un vasto conjunto de políticas económicas y sociales que en forma articulada alcanzaron una dimensión e impacto refundacional en la economía nacional. Con el retorno de la democracia en 1983, sin embargo, los sucesivos gobiernos constitucionales lejos de revertir el proceso iniciado por la dictadura tendieron a consolidar y luego profundizar el patrón de acumulación existente. En este nuevo esquema, el país experimentó crecientes dificultades en términos de generación de empleo, recurrentes problemas inflacionarios, una creciente desarticulación del entramado productivo, un crecimiento exponencial en los niveles de endeudamiento y fuga de capitales e incrementos (especialmente a partir de mediados de los años noventa) de las tasas de desempleo, subempleo y de población que vive en condiciones de pobreza, conduciendo a una situación que desembocó en la mayor crisis económica, social y política en el año 2001.5 Sin embargo, si estos procesos resultaron profundamente regresivos desde el punto de vista social, pueden encontrarse grandes ganadores que lograron consolidar su poder y dominio en los mercados, y que bien puede representarse por la cúpula empresaria.6

La crisis económica de 2001 tuvo un enorme impacto en el conjunto de la sociedad. A partir del abandono del régimen de Convertibilidad y la devaluación del peso —que se encontraba fuertemente apreciado— en ese mismo año, la economía local comenzó una paulatina recuperación que rápidamente se convirtió en una vigorosa expansión. En este contexto asumió la presidencia Néstor Kirchner, quien mantuvo una política económica cuyo sustento fundamental era una elevada tasa de cambio (que podría caracterizarse como una política de apreciación administrada), lo que brindó cierta protección a la producción local que se había visto fuertemente favorecida por la reducción de los salarios reales y más aún de los costos salariales, lo que promovió la expansión de los sectores transables. Asimismo, a medida que la recuperación económica se fue afianzando, el gobierno nacional promovió diversas medidas orientadas a revertir algunos de los impactos negativos de las políticas aplicadas en las décadas anteriores, entre las que se destacan la reestructuración y cancelación de buena parte de la deuda externa, la sanción de una nueva ley laboral y la re-estatización de algunas de las empresas privatizadas en los años noventa.

La evolución de la economía argentina desde el abandono de la Convertibilidad ha sido exitosa en diversos e importantes aspectos. Entre los más destacados, la economía registró para el periodo 2003-2008 tasas de crecimiento anuales promedio superiores al 8% (la tendencia de crecimiento más alta del país en los últimos cien años), la inversión bruta interna fija (IBIF) creció mantenidamente y la relación IBIF con el producto interno bruto (PIB) se incrementó en más de un 200%; mientras que desde el 2003, el país generó alrededor de 4 millones de puestos de trabajo. Como resultado, las tasas de desempleo, subempleo y pobreza cayeron sostenidamente para terminar en el 2009 en valores de 8.8%, 10.5% y 12% respectivamente.7

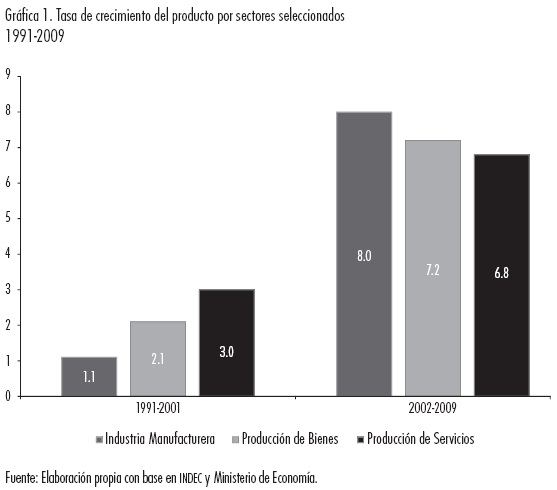

Asimismo, estas altas tasas de crecimiento que, contrariamente a lo que ocurría en la década de los noventa (en la que había crecimiento, pero no se generaba empleo) tuvieron un fuerte impacto en materia de empleo, dan cuenta de un cambio en los sectores que traccionan la expansión de la economía, y que puede apreciarse claramente al analizar la tasa de crecimiento del producto por grandes sectores. La información se presenta en la Gráfica 1.

Como se puede observar, los cambios entre el régimen de Convertibilidad y la etapa post-Convertibilidad son sustantivos. El periodo 2003-2009 no sólo exhibe mayores tasas de crecimiento promedio, sino que además los motores de la expansión se encuentran vinculados a la producción de bienes, en particular a la industria manufacturera.8 En lo que respecta al sector servicios, que constituía el sector más dinámico durante la década del noventa, si bien crece a tasas que duplican el ritmo de expansión promedio que mostraron en la Convertibilidad, su importancia relativa cambia radicalmente, ya que en la década actual pasa a ser el sector que menos crece.

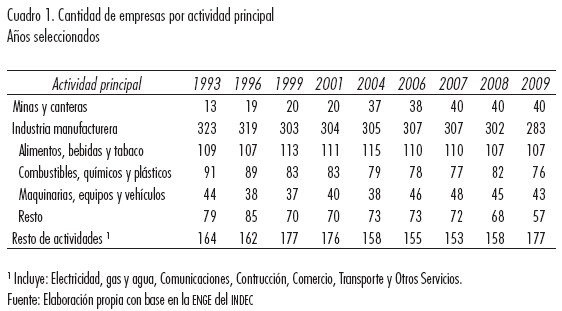

La cúpula empresaria no estuvo exenta de estas transformaciones. Una primera aproximación a dicho fenómeno puede realizarse a partir del análisis de la evolución de la cantidad de empresas que conforman la cúpula para cada actividad económica. Como se observa en el Cuadro 1, alrededor del 60% de las empresas de la cúpula se ubica dentro de actividades vinculadas a la industria manufacturera y esta participación no se ha visto alterada en términos de cantidad de empresas, con la devaluación del año 2002. Este dato muestra que, a pesar del gran crecimiento de la industria en estos años, no se agregan nuevas firmas manufactureras al conjunto de las 500 más grandes, aunque como veremos en el próximo apartado, sí se ha modificado la composición de la cúpula industrial en términos de la evolución del valor agregado y la rentabilidad por actividad.

Por otra parte, resulta llamativa la evolución de la cantidad de empresas que operan dentro de la actividad Minas y canteras, cuya participación en la cúpula empresaria se triplica desde comienzos de los años noventa, y en el año 2009 alcanzó a representar 8% del total de las empresas. Por último, el rubro Resto de actividades (que incluye electricidad, gas y agua, comunicaciones, construcción, comercio, transporte y otros servicios) redujo su peso en 8% a partir de la devaluación, aunque en el último año bajo análisis recupera su participación alcanzando su máximo nivel y representó el 35% de las empresas que componen la cúpula.

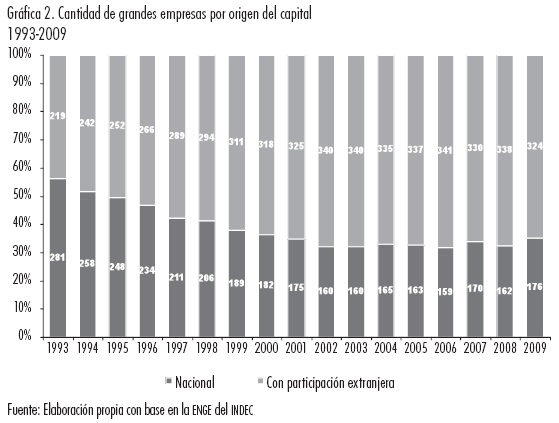

Sin embargo, a pesar de no revestir importantes transformaciones en cuanto a la cantidad de empresas por sector económico, estos años registraron sustantivas transformaciones en términos del origen del capital de las principales firmas de la economía. En la Gráfica 2 analizamos este fenómeno que nos permite dar cuenta del nivel de extranjerización de la cúpula argentina.

La Gráfica 2 muestra que si bien la cúpula empresaria exhibe un notable proceso de extranjerización durante los años noventa cuando el capital local pasa de representar el 56% del total de empresas en 1993 a sólo el 32% en 2002. Este proceso no fue revertido en el periodo post-Convertibilidad sino que, por el contrario, en esta etapa se consolida el peso del capital extranjero en la cúpula empresaria, que en el último año bajo análisis representa alrededor del 65%.9

De este modo, en un contexto de inédito crecimiento económico el capital extranjero no sólo ha logrado conservar su peso en la cúpula empresaria argentina en niveles extremadamente elevados sino que ha sido un protagonista excluyen-te de este proceso.

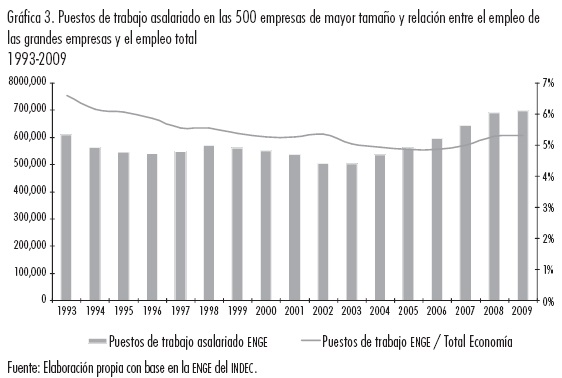

Una vez que está clara la evolución del proceso de extranjerización en la cúpula empresaria en la economía argentina, es importante analizar el impacto que han tenido las grandes empresas en materia de generación de empleo en un contexto de significativo crecimiento del mismo.10 Para analizar la contribución de la cúpula a la creación de empleo durante el periodo post-Convertibilidad puede observarse la evolución de la cantidad de puestos de trabajo asalariado que corresponden a empresas de la cúpula en relación con la evolución de esa misma variable para el total de la economía. Ambas variables se presentan en la Gráfica 3.

A lo largo de la década del noventa el nivel de empleo en términos absolutos que corresponde a la cúpula empresaria exhibe una tendencia levemente decreciente, aunque el descenso se agudiza en los periodos de crisis. Así, a la salida de la Convertibilidad la cúpula empresaria generaba alrededor de 500.000 puestos de trabajo asalariado. A partir de la recuperación económica, mientras tanto, la cantidad de puestos de trabajo asalariado en las principales empresas se expande a gran ritmo, mostrando al final del periodo un incremento en términos absolutos del 40% con relación a 2003.

Sin embargo, si se observa el peso de la cantidad de puestos de trabajo de la cúpula en relación al total de la economía, la tendencia que se aprecia en estos años difiere considerablemente. En el año 1993 la cúpula explicaba el 6.5% del empleo asalariado total, y a lo largo de la década del noventa el peso de las principales empresas cae fuertemente. La salida de la Convertibilidad no revierte esta tendencia, sino que a lo largo de la década el peso del empleo de la cúpula en el total se estabiliza en torno al 5%. Dicha trayectoria resulta llamativa en tanto que la tendencia que se registra en términos agregados de la economía es un importante incremento de la cantidad de asalariados por unidad de producto (la inversa de la productividad laboral), algo que no se observa en las empresas de la cúpula.

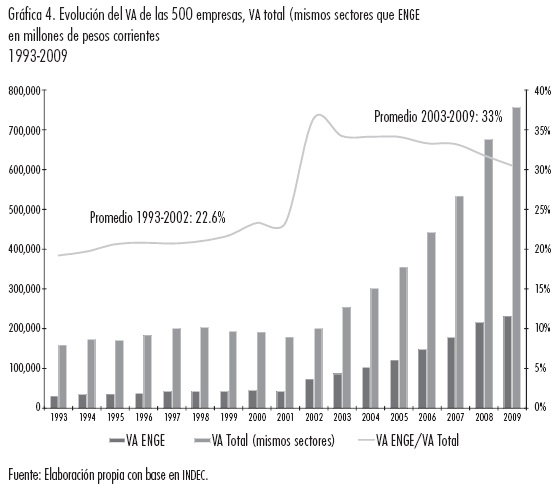

El magro aporte de la cúpula a la generación de empleo en estos años se acentúa aún más si se observa la trayectoria de las principales empresas en términos de valor agregado.11 En la Gráfica 4 se presenta la evolución del valor agregado de las 500 grandes empresas en relación al valor agregado total de la economía.

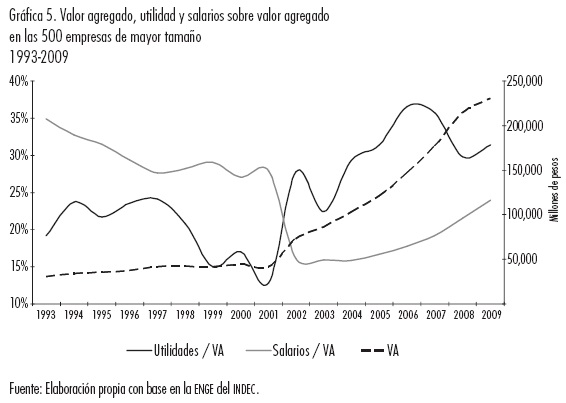

Esta gráfica nos muestra la evolución del valor agregado de la cúpula empresaria en relación a la trayectoria del total de la economía, excluyendo los sectores agropecuario y financiero. Un primer elemento que puede observarse es que la élite empresarial tuvo a lo largo de la década del noventa un peso significativo en términos de valor agregado de la economía argentina, cuyo promedio estuvo en torno al 22% del total. A partir de la devaluación, sin embargo, se produjo un importante salto en la relación entre el VAB de las 500 principales empresas y el VAB del total de la economía (siempre excluyendo sector agropecuario y financiero) que supera el 36% en el año 2002, y luego se estabiliza, logrando alcanzar un valor promedio cercano al 33% durante el periodo 2002-2009, con una leve caída a partir de 2008. Esta trayectoria evidencia que el nivel de concentración de la economía argentina se incrementó en un 50% en relación con los niveles que tuvo durante el régimen de Convertibilidad, y muestra que esta tendencia no fue gradual sino que respondió fundamentalmente al shock asociado a la devaluación en el año 2002. Este notable aumento en la participación del valor agregado de la economía generado por las empresas de la cúpula, se dio en forma paralela a una distribución mucho más inequitativa de los ingresos generados. Para dar cuenta de este fenómeno, analizamos en la Gráfica 5 la evolución del valor agregado y de la relación utilidad y salarios sobre valor agregado.

Al analizar la Gráfica 4 se había mencionado que el valor agregado de las 500 empresas más grandes del país experimenta un enorme salto a partir de la devaluación. En términos distributivos, podemos ver que las proporciones del valor agregado destinado a utilidades y a salarios muestran evoluciones antagónicas, y en las que el abandono de la Convertibilidad resulta ser un momento clave en la evolución de estas relaciones. Por un lado, durante la década del noventa el peso de los salarios exhibe mayores valores que la utilidad, pero con una tendencia decreciente que se estabiliza en valores cercanos al 27% en los años previos a la crisis. A partir de la devaluación, el cociente se reduce en un 50% para luego recuperar posiciones durante todo el periodo post-Convertibilidad, alcanzando en 2009 valores cercanos a un 24%. Este nivel, si bien constituye el más elevado desde el abandono del régimen Convertible, aún se encuentra por debajo del valor que mostraba ese cociente en el año 2000, que es el punto más bajo previo a la devaluación. El reflejo de esta tendencia decreciente es registrado por la trayectoria del ratio utilidades sobre valor agregado, que luego de exhibir una tendencia decreciente desde el año 1997, a partir de la devaluación duplica su peso y luego potencia una tendencia creciente que alcanza un máximo de 37% en el año 2006, para terminar la serie con valores cercanos al 32%.

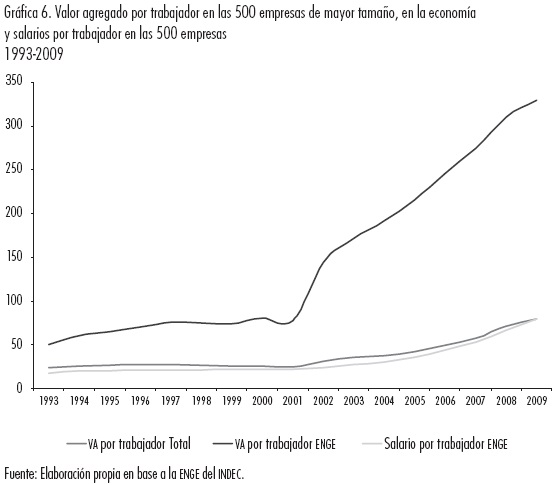

Esta evolución de los salarios y las utilidades evidencia que la crisis de la Convertibilidad y la posterior devaluación trajeron aparejada una enorme redistribución de los recursos generados por la cúpula empresaria, en un contexto de notable aumento del valor agregado de las principales empresas. Dicha tendencia puede explicarse a partir de analizar la evolución del valor agregado por trabajador en las 500 grandes empresas y compararlo con la evolución del salario promedio por trabajador en esas firmas.

En la Gráfica 6 puede apreciarse que la evolución del salario por trabajador en las empresas de la cúpula estuvo en clara sintonía con la trayectoria del valor agregado por trabajador del conjunto de la economía, pero absolutamente disociada de la evolución del valor agregado generado en esas mismas empresas. Tomando a este último como una aproximación de la capacidad de generar excedente, podemos ver que los salarios de la cúpula siguieron la evolución impuesta por la productividad del trabajo promedio de la economía y no así de la élite empresaria, que muestra niveles notablemente superiores durante toda la serie, y especialmente a partir del año 2002. El resultado fue un importante incremento en la capacidad para apropiar una proporción cada vez mayor del excedente generado por la cúpula empresaria, en un contexto de fuerte incremento del valor agregado.

Esta misma tendencia puede ratificarse al analizar la evolución para la cúpula empresaria del ratio utilidades sobre ventas y valor agregado por trabajador sobre salarios por trabajador, cuyas evoluciones pueden considerarse como aproximaciones de la trayectoria del margen de rentabilidad y la tasa de explotación respectivamente.

La información presentada en la Gráfica 7 muestra que el margen de rentabilidad aumenta a comienzos de la década del noventa, pero decrece fuertemente a partir de 1998 hasta desplomarse en el año 2001, en consonancia con la aguda recesión que afectó la economía argentina en esos años. Sin embargo, a partir del abandono del régimen de Convertibilidad y la devaluación del peso, la rentabilidad de la cúpula empresaria se recupera aceleradamente, y muestra una trayectoria fuertemente ascendente a lo largo de toda la década posterior, en niveles muy superiores a los exhibidos en los años noventa.

A su vez, la tasa de explotación muestra una trayectoria creciente desde 1993 hasta 2001, alcanzando en ese año una de las mayores tasas de explotación de la historia argentina. Durante los primeros años de expansión de la economía en el periodo post-Convertibilidad, sin embargo, la tasa de explotación se ubica en niveles exorbitantemente altos, y a partir de 2005 revierte su tendencia para terminar el periodo en valores un 20% superiores a los datos obtenidos en 2001 que, como se mencionó, se trata de niveles históricamente muy elevados.

Esto nos muestra que a pesar de la fuerte recuperación económica y del reestablecimiento de importantes derechos de los trabajadores que se habían perdido durante la década del noventa (nuevas legislaciones laborales y la multiplicación de convenios colectivos de trabajos), la situación actual en materia de explotación es aún más apremiante que la registrada durante la peor crisis económica de la historia del país.

La cúpula industrial en la post-convertibilidad

El nuevo escenario macroeconómico delineado a partir de la importante devaluación del peso que acompañó el abandono del régimen de Convertibilidad, configuró una estructura de precios relativos que permitió una rápida reversión de la pobre trayectoria evidenciada por los sectores productivos durante la década previa, en especial la actividad manufacturera. El desplome del salario real luego de la devaluación permitió una acelerada recuperación de la rentabilidad, lo que en un contexto de protección relativamente elevada de la producción local —asociada al nuevo nivel del tipo de cambio— permitió la expansión de la actividad industrial, y desde entonces se observa un fuerte crecimiento del sector manufacturero. Las transformaciones que experimentó la economía en el periodo post-Convertibilidad tuvieron un importante impacto en la composición de la cúpula empresaria, y especialmente en la dinámica de las firmas industriales que la integran. En este apartado se analizará la evolución de la cúpula industrial a lo largo de la última década, así como las transformaciones que ha sufrido en su composición.12

Un primer elemento que debe señalarse en relación con la trayectoria de las principales firmas manufactureras es que se trata de un sector con un importante grado de concentración de la producción y las ventas, tendencia que se profundizó fuertemente a la salida de la Convertibilidad. En la Gráfica 8 se observa el efecto que tuvo la devaluación en términos de concentración en el sector industrial. Mientras que las 100 principales empresas explicaban en los años 2000-2001 el 40% del Valor Bruto de Producción (VBP)13 sectorial, luego de la devaluación dicha proporción superó rápidamente el 60%. La evolución de las ventas de las principales firmas evidencia que el peso de la cúpula industrial en el total de la producción se encuentra actualmente en niveles notablemente elevados. En un contexto de fuerte crecimiento de la actividad, dicha evolución implica que buena parte de la expansión del sector manufacturero se explica por el dinamismo de las empresas que conforman la cúpula industrial.

Al interior del sector manufacturero mientras tanto, el nuevo patrón de crecimiento post-devaluación se corresponde con importantes transformaciones en la composición de la fracción de la cúpula empresaria que se desempeña en dicho sector, tanto en términos de cantidad de empresas que operan en cada rama de actividad, como en relación al nivel de facturación de las firmas que la integran.

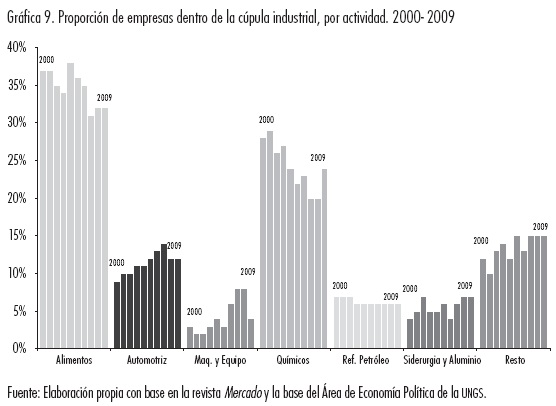

En la Gráfica 9 puede observarse la evolución de la cantidad de empresas que componen la cúpula industrial para cada actividad. Un primer elemento que resalta es el claro predominio de empresas que desempeñan su actividad en los sectores Alimentos, Bebidas y Tabaco y Químicos y Plásticos, que en conjunto representan más de la mitad de las firmas de la cúpula. No obstante, puede observarse que a lo largo del periodo ambas ramas pierden cierta relevancia, mientras que en los años 2000-2001 representaban en conjunto aproximadamente el 65% del total de empresas, para 2007 su peso relativo había caído al 51%. Por el contrario, los sectores Automotriz, Maquinaria y Equipo y Resto de las Actividades14 incrementaron su participación en la cúpula industrial durante este periodo.

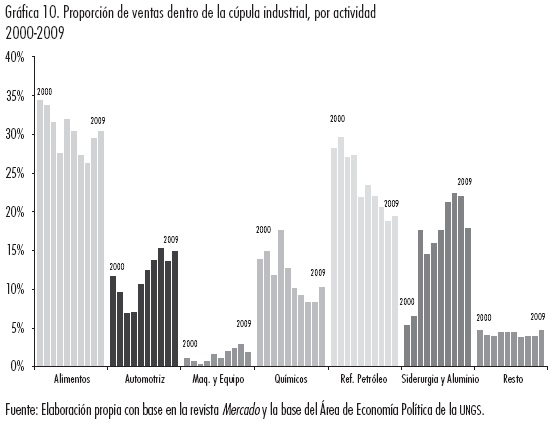

La evolución de la participación de la facturación de cada rama en el total de ventas de la cúpula industrial se muestra en la Gráfica 10. El sector Alimentos, Bebidas y Tabaco concentra también la mayor proporción de ventas en esta etapa, aunque como ocurre con la cantidad de empresas que se desempeñan en ese sector, la tendencia a lo largo del periodo es decreciente. Una evolución similar se observa para Refinería de Petróleo que si bien mantiene su participación en términos de cantidad de empresas, su peso en términos de facturación declina fuertemente, pasando de representar el 30% del total de ventas en 2001 a tan sólo el 19% en el año 2007. No obstante, aun cuando el nivel de ventas haya declinado en términos relativos, las refinerías todavía muestran un nivel de facturación por empresa marcadamente superior al promedio de la cúpula, y constituyen uno de los sectores en los que se concentran las firmas de mayor tamaño.

Por el contrario, en los sectores Maquinaria y Equipo, Químicos y Plásticos y Resto de las Actividades pueden encontrarse las firmas de menor tamaño en términos de ventas. Este conjunto de empresas evidencia durante todo el periodo un nivel de facturación que equivale a valores que oscilan entre el 30% y el 50% del promedio de la cúpula industrial. La dinámica de estos tres sectores en términos de facturación a lo largo de la década, no obstante, muestra evoluciones disímiles. Mientras que Químicos y Plásticos perdió participación, Resto de las Actividades conserva su peso en términos de ventas. El sector de Maquinaria y Equipos, por su parte, muestra una variación positiva en términos relativos, aunque muy inferior al crecimiento en la cantidad de empresas que componen la cúpula. Se trata, además, de niveles de facturación muy bajos, que apenas alcanzan un máximo del 3% del total durante los años 2007-2008.

Los sectores que mostraron un mayor dinamismo en términos de ventas durante el periodo post-Convertibilidad fueron Automotriz y, especialmente, Siderurgia y Aluminio. El sector Automotriz pasó de un nivel de facturación equivalente al 7% del total en los primeros años luego de la devaluación, a representar un 15% de las ventas en el año 2009. La trayectoria de Siderurgia y Aluminio, por su parte, mostró una notable expansión en el periodo post-Convertibilidad. Aun cuando la cantidad de empresas en la cúpula se mantuvo relativamente constante, el nivel de facturación de las firmas siderúrgicas pasó de representar tan sólo el 5% del total de la cúpula industrial en el año 2000, a superar el 20% en el año 2006. A partir de esta evolución, las empresas que se desempeñan en el sector se convirtieron en ese año en las de mayor tamaño de la cúpula en términos de facturación.

El notable desempeño de las empresas del sector Siderurgia y Aluminio a partir de la devaluación del peso y a lo largo de todo el periodo post-Convertibilidad se encuentra estrechamente ligado a la evolución de la rentabilidad de la actividad durante esta etapa. La depreciación de la moneda local a comienzos del año 2002 implicó una transformación en la estructura de precios relativos de la economía doméstica que tendió a favorecer fuertemente a la producción de bienes transables, fundamentalmente en aquellas actividades estrechamente vinculadas al mercado externo, como es el caso de la industria siderúrgica.

La Gráfica 11 muestra la evolución del cociente utilidad sobre ventas para la actividad Siderurgia y Aluminio, para el sector industrial en su conjunto y para el total de la cúpula empresaria. Como puede observarse, hasta la devaluación del peso el margen de rentabilidad sobre ventas de la actividad se encontraba en niveles inferiores a los del conjunto de la actividad industrial, y muy por debajo del promedio de la cúpula empresaria. A partir del año 2002, sin embargo, la rentabilidad en la actividad siderúrgica muestra un fenomenal incremento. Mientras en el año 2001 el ratio utilidad sobre ventas para el promedio de las empresas siderúrgicas que integran la cúpula industrial apenas superaba el 1%, ya en 2003 era del 12.9%, alcanzando un pico de 24% en el año 2004 y consolidándose en niveles muy elevados durante los años siguientes. Esta dinámica muestra que en la nueva etapa post-Convertibilidad, la rentabilidad sectorial se recompuso notablemente, explicada por una enorme caída en el costo salarial y un continuo aumento de la productividad. Esta evolución creciente de la tasa de utilidad sobre ventas fue acompañada además por una sustancial expansión del volumen de ventas del sector, que se incrementó casi treinta veces entre 2000 y 2008. Es decir, considerando tanto la evolución de las ventas como del margen de rentabilidad, a partir de la devaluación las empresas siderúrgicas se transformaron en uno de los sectores con mejor desempeño dentro de la cúpula industrial.

Implicancias para el desarrollo

En la literatura académica sobre desarrollo económico existe un importante debate a la hora de precisar y brindar una acabada definición sobre qué implica el concepto. Sin embargo, existe consenso en que un proceso exitoso de desarrollo debe necesariamente contar, entre sus principales características, con un elevado ritmo de crecimiento económico, un incremento en el grado de complejización del entramado productivo (normalmente asociado a la profundización de la actividad industrial), un importante ritmo de generación de empleo, claras mejoras en materia distributiva y una reducción en los principales indicadores asociados a la pobreza e indigencia.

Como pudo verse a lo largo de este trabajo, la cúpula empresaria argentina ha resultado un actor clave para explicar la recuperación económica que comenzó a fines del 2002, destacándose sustantivamente la contribución que ha tenido en materia de crecimiento económico. Sin embargo, también hemos señalado que a pesar de estas transformaciones, la élite empresaria ha consolidado durante el periodo 2003-2009 muchas de las tendencias vigentes en décadas previas; y que bien analizadas aisladamente muchas de estas trayectorias son fenómenos intrínsecos al desarrollo del capitalismo (como por ejemplo, el aumento en el proceso de concentración económica), la consolidación e interacción de varias de ellas, han resultado negativas en términos de su contribución al desarrollo económico.

Entre los elementos analizados, hemos señalado un fuerte aumento en la relevancia de la cúpula empresaria en el nivel de concentración de la economía, fenómeno que es aún más acentuado en las empresas de la cúpula que desarrollan actividades manufactureras. Por otro lado, al interior de la cúpula industrial se observa una escasa participación de empresas que desarrollan actividades vinculadas a la producción de bienes de capital, y por el contrario se consolidan las firmas dedicadas al procesamiento de bienes primarios (alimentos y bebidas, refinación de petróleo y siderurgia). Asimismo, aunque en estos años puede observarse un desempeño sumamente satisfactorio del sector automotriz en términos del crecimiento, los estudios especializados (Azpiazu et al., 2010, y Santarcángelo et al., 2009a, 2009b, entre otros), sostienen que se trata de un proceso conducido enteramente por empresas trasnacionales extranjeras, cuyo desarrollo tiene poco impacto sobre el entramado productivo industrial y menor aún sobre la generación de empleo y el nivel de remuneraciones.

Otro rasgo relevante a la hora de analizar las características de la cúpula empresaria argentina y su influencia en el desarrollo económico local es el fuerte grado de extranjerización que muestran las principales firmas del país, proceso que adquirió una notable dimensión durante los años noventa y, lejos de revertirse, se consolidó durante la década actual. Como vimos, durante el periodo 2003-2009 se verifica que en un contexto de inédito crecimiento económico el capital extranjero no sólo ha logrado conservar su peso en la cúpula empresaria en niveles extremadamente elevados (del orden del 65%) sino que ha sido protagonista casi excluyente de la recuperación económica, lo que tiene importantes implicancias en materia de desarrollo. Por un lado, si bien que la llegada de capitales extranjeros puede incrementar el nivel de inversión local, e incluso contribuir a mejorar el nivel de productividad de la economía, la remisión de utilidades y dividendos implican un continuo drenaje hacia el exterior de recursos generados internamente, y que no se reinvierten en la economía local. Asimismo, las decisiones de inversión y producción se encuentran crecientemente determinadas por los requerimientos de procesos de acumulación externos a la economía que los recibe.

Del mismo modo, otro elemento en el que la cúpula empresaria desempeña un papel de mediana importancia, es el que se refiere a su capacidad de generar empleo. Como hemos podido apreciar, la generación de puestos de trabajo de la cúpula se expande un 40% entre 2003 y 2009. Sin embargo, la cantidad de puestos de trabajo en las principales empresas en relación con el total de la economía se mantiene durante todo el periodo en un nivel relativamente bajo, del 6.5% del total. Esta tendencia evidencia que, contrariamente a lo que ocurre para el total de la economía, y en un contexto de notable expansión de su producción, en el periodo post-Convertibilidad las empresas de la cúpula evidencian una baja capacidad para generar empleo por unidad de producto.

Este fenómeno posibilita que los mayores beneficios generados por la cúpula empresaria durante la post-Convertibilidad no se hayan trasladado a la mayoría de la población, lo que ha contribuido al incremento del nivel de concentración del ingreso. Esto fue posibilitado en gran medida por el efecto que tuvo la devaluación en la tasa de explotación, que como vimos se incrementa fuertemente a partir de la devaluación, para mantenerse en los años siguientes en niveles históricamente muy elevados. Esta evolución nos permite concluir que el actual nivel de explotación es aún más apremiante que el registrado durante la peor crisis económica de la historia del país, lo que ha contribuido a que durante todo el periodo la cúpula empresaria haya obtenido tasas de rentabilidad muy superiores a las exhibidas a lo largo de la década del noventa.

En este marco, resulta pertinente preguntarse dos cuestiones estrechamente vinculadas: por un lado, ¿es la cúpula empresaria responsable de su magra influencia en el desarrollo económico local?; y por otra parte, ¿cómo se pueden modificar los elementos que no favorecen el desarrollo económico? En relación a la primera interrogante, debe entenderse que la cúpula empresaria opera en función de intereses que le permiten obtener los niveles de rendimientos y ganancias más elevados posibles, y que el desarrollo económico del país no constituye para este actor un objetivo en sí mismo, sino que busca obtener un modo de funcionamiento acorde con sus propios desafíos. Resulta evidente, por lo tanto, que las limitaciones locales en materia de desarrollo económico no pueden achacarse al accionar de este grupo.

Esto nos da pie para pensar la segunda pregunta: si la cúpula empresaria no tiene por qué ocuparse de las cuestiones del desarrollo ni tener objetivos de funcionamiento que sean compatibles con él, el desenvolvimiento económico claramente requiere que cierto agente —el Estado— intervenga en el funcionamiento de la economía e imponga patrones de operación compatibles con el desarrollo. Los casos exitosos de países en desarrollo a lo largo del siglo XX nos muestran que una intervención efectiva requiere necesariamente de la elaboración de un plan de desarrollo que busque simultáneamente fomentar el crecimiento económico, la transformación de la estructura productiva, y que modifique el patrón de distribución del ingreso.

La historia argentina reciente evidencia que uno de los cambios centrales que el país registró desde mediados de los años setenta fue la sumisión del Estado a los intereses de las grandes empresas. De este modo, el Estado abandonó objetivos de desarrollo y de inclusión que fueron centrales durante la etapa de industrialización por sustitución de importaciones, en sintonía con el esquema de acumulación del gran capital en la nueva etapa. Como hemos podido apreciar a lo largo de este trabajo, la dinámica impuesta en las décadas previas no se ha modificado sustancialmente en los últimos años, y la relación entre el Estado y la cúpula empresaria debe modificarse para que el país pueda transitar un sendero de desarrollo económico. Sin embargo, esta transformación no se va a dar naturalmente ni va a ser armoniosa. La misma tiene que ser forjada por la clase trabajadora. Y el principal medio para realizar esta tarea es a partir de lograr mejoras en el grado de organización y articulación de los intereses propios para, por un lado, disputarle al capital los excedentes generados; y por el otro, presionar al Estado para que tenga intervenciones que la favorezcan. Sin un activo rol de la clase trabajadora parecería imposible desandar el camino forjado bajo los lineamientos del neoliberalismo.

Bibliografía

Azpiazu, Daniel y Bernando Kossacoff, Las empresas transnacionales en Argentina, Argentina, Documento de trabajo núm. 16, CEPAL, 1985. [ Links ]

Azpiazu, Daniel y Eduardo Basualdo, Transformaciones estructurales de la economía argentina. Una aproximación a partir del panel de grandes empresas. 1991-2005, Argentina, PNUD, 2009. [ Links ]

Azpiazu, Daniel y Martín Schorr, Hecho en Argentina, Buenos Aires, Siglo XXI, 2010. [ Links ]

Azpiazu, Daniel y Martín Schorr, La industria argentina en la post-Convertibilidad ¿nuevo régimen de acumulación o fase de reactivación?, Friedrich Ebert Foundation-CTA-FETIA, 2009, Buenos Aires. [ Links ]

Basualdo, Eduardo, Estudio de historia económica. Desde mediados del siglo XX a la actualidad, Buenos Aires, Flacso-Siglo XXI, 2006. [ Links ]

Centro de Estudios para la Producción, "Comportamiento del empleo industrial en el actual ciclo productivo", en Síntesis de la Economía Real, núm. 50, Centro de Estudios para la Producción (CEP), Buenos Aires, noviembre, 2005a. [ Links ]

CIFRA, "Concentración, centralización y extranjerización del capital. Continuidades y cambios post-Convertibilidad", Documento de trabajo, Buenos Aires, 2009. [ Links ]

Furtado, Celso, Desarrollo y subdesarrollo, Río de Janeiro, Fondo de Cultura Económica, 1961. [ Links ]

Furtado, Celso, Teoría y política del desarrollo económico, México, Siglo XXI, 1968. [ Links ]

Fernández Bugna, Cecilia y Fernando Porta, "El crecimiento reciente de la industria argentina. Nuevo régimen sin cambio estructural", Buenos Aires, Realidad Económica núm. 233, 2008, pp. 9-32. [ Links ]

Prebisch, Raúl, El capitalismo periférico, México, Fondo de Cultura Económica, 1981. [ Links ]

Rapoport, Mario, Historia económica, política y social de la Argentina, Buenos Aires, Ediciones Macchi, 2000. [ Links ]

Santarcángelo, Juan, Growth, Employment and Income Distribution: A Long Run Analysis for the Case of Argentina, Berlin-London, Lambert Academic Publishing, 2010. [ Links ]

Santarcángelo, Juan y Germán Pinazo, "Reflexiones sobre la sustentabilidad del nuevo crecimiento económico argentino", Realidad Económica núm. 243, IADE, Argentina, 2009a, pp. 8-28. [ Links ]

Santarcángelo, Juan y Germán Pinazo, "La reindustrialización en la post-Convertibilidad: el sector automotriz", Realidad Económica núm. 247, 1° de octubre al 15 de noviembre de 2009, IADE, Buenos Aires, 2009b, pp. 38-61. [ Links ]

Varesi, Gastón, "La Argentina post-Convertibilidad: modelo de acumulación", Problemas del Desarrollo, vol. 41, núm.161, IIEC-UNAM, México, abril-junio, 2010, pp. 141-152. [ Links ]

Wainer, Andrés, "Mas allá del consejo monetario: grandes empresas", Problemas del Desarrollo, vol. 42, núm. 164, México, IIEC-UNAM, enero-marzo, 2011, pp. 99-126. [ Links ]

1 La cúpula empresaria esta compuesta por el conjunto de 500 empresas de mayor volumen de ventas del país.

2 Siguiendo la información publicada periódicamente y la clasificación elaborada por el INDEC en la Encuesta Nacional a Grandes Empresas (ENGE), al hablar de cúpula empresaria nos referimos a las 500 empresas privadas más grandes del país en términos de su valor de producción, excluyendo los sectores agropecuario y financiero.

3 Al referirnos a cúpula industrial consideramos a las 100 empresas del sector con mayor valor de ventas.

4 Dentro de los exponentes de la valorización financiera podemos citar a Basualdo, E. (2006), Azpiazu, D. y Basualdo, E. (2009); en tanto que entre quienes sostienen que el modelo es caracterizado mejor al ser definido como aperturista con hegemonía financiera podemos citar a Rapoport (2000).

5 Es importante remarcar que el periodo de recesión económica se inicia en 1998 y alcanza su máxima dimensión en diciembre de 2001.

6 Si bien dentro de la cúpula empresaria hay ganadores y perdedores, la información que presenta la ENGE muestra, como se señaló anteriormente, a las 500 empresas de mejor desempeño del país en términos de valor de producción. Esto implica que la base bajo estudio depura automáticamente a las empresas perdedoras y nos permite tomar como universo de estudio a las empresas que mejor desempeño han tenido, y que podemos tomar como Proxy de las empresas "ganadoras".

7 Es importante remarcar, que si bien es clara la tendencia general de estas variables, los problemas de medición del índice de precios y de credibilidad que atraviesa el INDEC, podrían implicar una subestimación de los números vinculados a la pobreza.

8 Es importante remarcar que para el año 2010 la tasa de crecimiento del producto es del 9,16% en tanto que la industria manufacturera y los sectores productores de bienes vuelven a registrar tasas de crecimiento superiores al promedio de la economía.

9 Estos hallazgos en el nivel de extranjerización de la economía son compatibles con otros realizados por otras investigaciones. Para más detalles ver Varesi (2010) y Wainer (2011).

10 Es importante aclarar que el empleo total generado por la cúpula empresaria es el generado directamente y el terciarizado a otras empresas. Dado que no existen fuentes estadísticas sobre el segundo tipo de empleo, en el presente trabajo nos limitamos a analizar el empleo generado directamente por la cúpula empresaria.

11 Entendemos por valor agregado bruto (VAB) de la empresa a la diferencia entre el valor de producción y el consumo intermedio. Considera los sueldos y salarios, las contribuciones sociales, los impuestos sobre la producción, las amortizaciones y el excedente de explotación. En este sentido, el valor agregado de la empresa es equivalente a la suma del valor agregado de las unidades productivas, y en cada una de estas unidades se encuentra consolidado el valor agregado de las unidades auxiliares que le prestan servicios.

12 Es importante aclarar que la información correspondiente a la cúpula industrial proviene de una base de elaboración propia del área de economía política de la Universidad Nacional de General Sarmiento tomando como fuentes las revistas Mercado, Prensa Económica y los balances de las empresas. Y como se dijo anteriormente, está compuesta por las 100 empresas del sector con mayor valor de ventas.

13 Entendemos por valor bruto de producción de las unidades (VBP) a los ingresos devengados en el año calendario por los siguientes conceptos: ventas de bienes producidos, trabajos industriales, reparación de maquinaria y equipos que pertenecen a terceros, margen bruto generado por actividades comerciales, comisiones por la intermediación en la de bienes y servicios de terceros, prestación de servicios, y generación y venta de electricidad.

14 En Resto de las Actividades se incluyen Papel y Cartón, Minerales y Cemento, Textil, Caucho, Edición y Cueros.