Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkProblemas del desarrollo

versión impresa ISSN 0301-7036

Prob. Des vol.41 no.160 Ciudad de México ene./mar. 2010

Artículos

Extranjerización de grandes empresas en Argentina

Gustavo Martín Burachik*

* Doctor en Economía, Universidad Nacional del Sur. Correo electrónico: burachik@criba.edu.ar.

Fecha de recepción: 28 de octubre de 2009.

Fecha de aceptación: 9 de febrero de 2010.

Resumen

Desde principios de la década de 1990 hasta el año 2002, tuvo lugar en Argentina un intenso proceso de extranjerización de la cúpula del empresariado en todos los sectores de la economía. Como resultado, se ha producido una pérdida de densidad y peso económico, social y político del gran empresariado de capital nacional. Este ensayo ofrece un panorama cuantitativo de la extranjerización en el segmento de las compañías de mayor tamaño y de las diferencias entre las de capital nacional y extranjero en materia de costos de producción y financiamiento. Luego se analiza de un modo sistemático y general la trayectoria declinante de las grandes firmas y conglomerados locales y sus causas. Por último, se proponen algunas reflexiones acerca del significado histórico del fenómeno de la extranjerización del capital en Argentina en general, así como del que puede atribuirse a la extranjerización que tuvo lugar en la década de 1990.

Palabras clave: extranjerización, inversión extranjera, capital extranjero.

Abstract

From the beginning of the 1990s until the year 2002, there took place in Argentina an intense process of "foreignization " of core businesses in all sectors of the economy. As a result, a loss of density and of economic, social and political weight has occurred for big businesses formed by national capital. The present essay offers a quantitative panorama of "foreignization" in the major company segment and the differences between national and foreign capital in terms of costs of production and financing. Afterwards, we make a systematic and general analysis of the declining trajectory of large firms and local conglomerates and their causes. Finally, some reflections are proposed on the historical significance of the capital "foreignization" phenomenon in Argentina in general, as well as how this process of "foreignization" which took place during the 1990s, can be explained.

Key words: "foreignization", foreign investment, foreign capital.

Résumé

Entre le début des années 1990 et 2002, on a vu en Argentine la tête de l'entreprenariat passer en grande mesure dans des mains étrangères et ce dans tous les secteurs de l'économie. Il en a résulté une perte de densité et de poids économique, social et politique pour le grand entreprenariat national. Cet essai offre un panorama quantitatif de ce passage en des mains étrangères en ce qui concerne le segment des plus grandes sociétés, ainsi que des différences de coûts de production et financement entre celles de capital national et celles de capital étranger. Ensuite il estprocédé à l'analyse systématique et générale de la trajectoire déclinante des grands conglomérats et firmes locaux comme de ses causes. Enfin, il est proposé quelques réflexions sur la signification historique du passage en des mains étrangères du capital en Argentine en général, et de celui qui peut être attribué en particulier à l'avènement de ce phénomène dans la décennie 90.

Mots clés: passage en des mains étrangères, investissement étranger, capital étranger.

Resumo

Desde princípio da década de 1990 até o ano 2002, teve lugar na Argentina um intenso processo de estrangeirização da cúpula do empresariado em todos os setores da economia. Como resultado, se produziu uma perda de densidade e peso econômico, social e político do grande empresariado de capital nacional. Este ensaio oferece um panorama cuantitativo da estrangeirização no segmento das companhias de maior tamanho e das diferenças entre as de capital nacional e estrangeiro em matéria de custos de produção e financiamento. Em seguida analisa-se de um modo sistemático e geral a trajetória declinante das grandes firmas e conglomerados locais e suas causas. Por último, propõem-se algumas reflexões acerca do significado histórico do fenômeno da estrangeirização do capital na Argentina em geral, bem como do que se pode atribuir á estrangeirização que teve lugar na década de 1990.

Palavras-chave: estrangeirização, inversão estrangeira, capital estrangeiro.

Introducción

En la década de 1990 tuvo lugar una gran oleada de fusiones y adquisiciones (la quinta en la historia del capitalismo) liderada por las grandes empresas transnacionales (ET) de los países desarrollados. Según la UNCTAD, las corporaciones adquirientes se han visto "obligadas" y "forzadas", compel, be foreced to (2000: 155) a responder de este modo a una escalada de la competencia internacional. Este ingreso, reingreso o relanzamiento de las et en las naciones de América Latina, a su vez, se dio en el marco de una apertura de las economías a las importaciones, la privatización de empresas públicas y la desregulación de diversos sectores de gran importancia económica. En este trabajo se analiza la extranjerización de la cúpula del empresariado en Argentina que resultó de este proceso.

El propósito no es ofrecer una explicación acabada, global y generalizable de las causas y la dinámica de la extranjerización. En cambio, se presentará una sucesión de análisis que, aunque parciales, pueden aportar elementos significativos para la comprensión del conjunto.

En la segunda sección, se ofrece un panorama cuantitativo de la extranjerización de la cúpula empresarial de Argentina entre 1993 y 2007, y se construyen algunos indicadores que ponen de manifiesto las ventajas competitivas de las grandes empresas de capital extranjero respecto de las de capital nacional. Aquí se sugiere la hipótesis de que, en determinadas circunstancias, estas ventajas actúan como impulsoras de la extranjerización.

En la tercera sección se estudia la dinámica concreta que adoptó el proceso de salida de una muestra de grandes corporaciones o grupos de capital nacional en el periodo 1997-2002, es decir, en los años de crisis del Régimen de Convertibilidad hasta su eclosión final. A la luz de este análisis se comentan luego, críticamente, algunas de las interpretaciones corrientes sobre el desempeño de los grupos económicos argentinos. En particular en lo que se refiere a los factores que impulsaron la venta de muchas de sus empresas, así como a los que propiciaron la internacionalización de sus inversiones.

La cuarta sección trata la extranjerización desde una perspectiva de largo plazo. Por último, la quinta sección reúne y sistematiza las principales conclusiones.

2. Alcance cuantitativo de la extranjerización

La Encuesta Nacional a Grandes Empresas (ENGE) realizada por el Instituto Nacional de Estadística y Censos (INDEC) se basa en el seguimiento de las 500 compañías más grandes de acuerdo con el Valor Bruto de Producción (VBP), pertenecientes a todos los sectores excepto agropecuario, financiero y de servicios personales. La ENGE considera de capital nacional a las firmas con hasta un 10% de participación de capital extranjero, y divide a las firmas de capital extranjero según si la participación de dicho capital es minoritaria (hasta 50%) o mayoritaria (más de 50%). Sin embargo, esta última distinción ha perdido relevancia como forma de propiedad en el conjunto del panel. Así, mientras aproximadamente 10% de las empresas son firmas de capital nacional con participación extranjera minoritaria, su peso en el valor agregado y en las utilidades ha declinado de un modo sistemático y muy significativo. En 2004, este segmento de compañías apenas representaba 5% del valor agregado y 3% de las utilidades de la muestra. Se tiene por ello que las grandes protagonistas del proceso de extranjerización de la cúpula empresarial argentina han sido las firmas con participación mayoritaria del capital extranjero1. Cabe aclarar que en este trabajo se hará una mención indiscriminada a las "compañías de capital extranjero", pero el lector deberá tener presente que esta categoría incluye un conjunto pequeño de firmas en las que dicho capital posee sólo una participación minoritaria.

Los indicadores de extranjerización aquí empleados (gráfica 1) miden el porcentaje de firmas que son de capital nacional y su peso en el valor agregado y los puestos de trabajo. La gráfica permite delimitar el proceso de extranjerización entre los años 1993 y 2002. En ese lapso las firmas de capital nacional perdieron 24 puntos porcentuales de su participación en las tres variables consideradas. Pero esta uniformidad es sólo aparente: la contracción ha sido mucho más drástica en materia de valor agregado (las firmas nacionales perdieron más de 60% del peso que tenían en 1993) que en cuanto al número de firmas y puestos de trabajo (en ambos casos la pérdida de participación estuvo en torno de 40 por ciento)2.

Dada las características de la ENGE, esta evolución puede provenir de los siguientes fenómenos:

a) Un mayor crecimiento del VBP (variable que define la pertenencia al panel) por parte de las empresas extranjeras. Esto produce un desplazamiento absoluto y relativo de las firmas nacionales del panel e incrementa la probabilidad de que sean las más proclives a abandonarlo y de que sus reemplazantes sean extranjeras. Este crecimiento diferencial de las corporaciones extranjeras se expresa, en épocas de crisis, en menores caídas de VBP, ganancias, etcétera.

b) Adquisición de empresas nacionales del panel (estatales y privadas) por parte de propietarios extranjeros.

La extranjerización se produjo en todos los sectores de la economía y lo hizo con similar intensidad. Pese a ello, la retirada del capital nacional tuvo un mayor impacto en aquellas ramas en que su participación inicial era más reducida, tal es el caso de minería y comunicaciones, de donde el capital nacional fue desterrado casi por completo (su participación en el valor agregado se redujo a 4% en ambos sectores en 2000 y 2007, respectivamente).

Aquí se sugiere que el proceso de centralización/ extranjerización fue impulsado por dos fenómenos: las diferencias entre empresas y los cambios repentinos en el ambiente competitivo.

Por ello, reposicionar al Fondo en su papel de prestamista en crisis financieras implicaba complementar el aumento de sus recursos con una revisión de sus políticas de crédito y condicionalidad (G20, 2009a).

a. Diferencias entre empresas

La ENGE permite explorar dos aspectos clave de las diferencias en la capacidad competitiva y en las posibilidades de expansión de las empresas.

Márgenes y costos. Las tres gráficas siguientes ilustran las diferencias entre grandes empresas de capital extranjero y de capital nacional, así como la evolución temporal de la ventaja de las primeras (brecha). Así, la gráfica 2 muestra el margen de Utilidad Bruta/ VBP para ambas categorías de empresas3.

La gráfica 3 ofrece un panorama de la evolución del costo laboral por unidad de producto medido como Gasto Salarial/ VBP. Nótese que en este caso, una brecha descendente en valor absoluto equivale a una ampliación de la ventaja de las firmas extranjeras respecto de las nacionales.

Por último, la gráfica 4 se refiere a la Productividad (Valor agregado/ Puestos de trabajo)4.

Costo financiero. Éste es el otro terreno fundamental de la competencia. Un modo de evaluar la diferencia entre empresas nacionales y extranjeras sobre la base de la información de la ENGE consiste en comparar en qué medida la carga de intereses pagados varía entre ambas categorías en igual proporción que el grado de endeudamiento. En la gráfica 5 se evalúa esta cuestión5.

Esta gráfica muestra que si bien ambas categorías presentan niveles similares de endeudamiento (Pasivo/ Patrimonio Neto), el peso de los intereses pagados en el valor agregado es mucho más bajo para las firmas extranjeras6. Sin embargo, según datos de la ENGE, esta ventaja no proviene de una tasa de interés más baja7, sino de un valor agregado más alto que resulta del mayor tamaño medio y más elevada productividad de las empresas extranjeras.

En estas gráficas también se pone en evidencia que el proceso de centralización no produce ningún tipo de convergencia entre ambas categorías; las brechas oscilan cíclicamente y no tienden a estrecharse a medida que una de las categorías (las corporaciones de capital extranjero) extiende su predominio sobre la otra. Por ejemplo, las brechas de Productividad Laboral y de Costo Salarial son crecientes. Por su parte, la brecha de Margen Bruto de Beneficio (Utilidad Bruta/ VBP) varía con el ciclo: ciertamente, la devaluación parece haber reducido la ventaja de las extranjeras respecto del periodo de crisis de la convertibilidad, pero la brecha se estacionó desde 2002 en un nivel aún considerable8 y no muestra ninguna tendencia a desaparecer.

Como ya se mostró, el endeudamiento medido como Pasivos totales/ Patrimonio neto es uno de los pocos ratios en que no se aprecian diferencias de largo plazo entre ambas categorías. En cambio, en lo que concierne al peso de los Intereses Pagados sobre el valor agregado, la brecha es amplia y persistente.

b. Condiciones generales de competencia

La persistencia de todas estas diferencias sugiere, como se indicó antes, que su mera existencia ofrece una base insuficiente para explicar los saltos históricos que experimenta el proceso de centralización. Aquí se sugiere que lo específico de estos saltos son las alteraciones que se producen en el contexto de competencia: son éstos los que modifican el papel que desempeñan las diferencias de costos y financieras en la probabilidad de supervivencia o crecimiento de las grandes firmas.

Los factores que en los noventa contribuyeron a enardecer la competencia en Argentina son conocidos: la apertura al comercio y a la inversión extranjera y el ingreso acelerado de grandes firmas internacionales, todo ello en un contexto de crecimiento más bien modesto de la acumulación, presión deflacionaria en la industria (tanto en el mundo como en Argentina) y, a partir de 1997, escasez de crédito, contracción de la demanda, crisis fiscal (que ponía un límite a la aplicación de políticas de subsidios al capital) y creciente conflictividad social.

Un modo bastante general de apreciar la interacción de todos estos determinantes y su influencia sobre el proceso de extranjerización consiste en subdividir el periodo durante el cual ocurrió (básicamente, 1993-2002), según los cambios en la situación económica general y en el ingreso de Inversión Extranjera Directa (IED) (véase gráfica 1). De esta manera, pueden identificarse tres fases:

1. 1993-1997: IED en ascenso y expansión económica. Durante este periodo fueron introducidas la mayoría de las grandes reformas que estimulaban la competencia.

2. 1998-2000: contracción económica con IED elevada.

3. 2001-2002: contracción económica con IED reducida.

En el siguiente cuadro se distribuye el avance cuantitativo de la extranjerización entre estos tres periodos.

El cuadro muestra que más de la mitad de la pérdida de peso del capital nacional en el panel se produjo antes de la crisis, precisamente en el lapso de aplicación de las reformas estructurales, cuando ingresaban montos significativos de IED para captar las oportunidades de inversión que de ellas se derivaban. El resto se produjo durante la larga crisis de 1997-20029, pese a la fuerte contracción de la IED en los últimos dos años de dicho periodo.

3. Contracción de las grandes empresas y grupos locales

a. Caracterización

En un trabajo anterior (Burachik, 2008) se mostró que la extranjerización tuvo una primera fase entre 1993-1997, caracterizada por una acelerada disminución del número y el valor agregado de las firmas nacionales situadas en el estrato de menor tamaño de la ENGE. En una segunda fase, signada por la crisis de la convertibilidad y su eclosión final (1998-2002), la extranjerización ocurrió simultáneamente a la contracción del segmento de las más grandes. Diversos fenómenos están detrás de este último proceso, entre ellos la venta de firmas nacionales (que experimentaron un auge precisamente en esos años y que afectó a algunas de gran tamaño) y la fuerte contracción (por lo menos, relativa) de su producción, lo que, por su parte, debe de haber significado el descenso de algunas grandes al estrato de menor tamaño.

Los grupos económicos nacionales atravesaron, en general, una fase de expansión hasta 1995, sobre la base de un elevado endeudamiento interno y externo (Bisang, 1998). Muchos de ellos participaron, en sociedad con corporaciones y bancos extranjeros, en las privatizaciones, o se expandieron en los negocios a los que dio lugar la desregulación petrolera. Otros reorganizaron sus procesos productivos y su esquema de comercialización para operar, muchas veces en asociación con grandes empresas multinacionales, en el contexto de un mercado que se estaba ampliando como resultado de la formación del Mercosur.

Las crisis financieras de México (1994) y Asia (1997) y la sucesión de tensiones financieras que le siguieron a esta última, fueron frenando las emisiones de nueva deuda a la vez que dificultaron y encarecieron la refinanciación de los pasivos existentes. La demanda interna comenzó a contraerse, al igual que en Brasil, principal mercado de las exportaciones argentinas. La moneda doméstica se encontraba apreciada, lo que, evidentemente, favorecía el ingreso de productos importados que disputaban el menguante mercado local. El deterioro de la competitividad de la industria se acentuó aún más en 1999, cuando Brasil devaluó su moneda. Por último, y pese a este adverso cuadro económico general, los flujos de IED orientados a la adquisición de empresas nacionales no se interrumpieron hasta 2001. Este conjunto de fuerzas, que impusieron un sesgo contractivo a la acumulación hasta 2002, actuaron como catalizadoras de un proceso de centralización del capital en el que capitalistas locales de gran peso no sólo económico sino social y político figuraron como vendedores.

Enseguida, se analiza la extranjerización de grandes empresas y conglomerados de capital nacional en el periodo 1997-2002. Este estudio fue elaborado con base en información periodística referida a un grupo de 11 organizaciones10. Aunque todos los casos incluidos en esta muestra son de gran importancia económica, no se pretende presentar este análisis como una explicación general.

En casi todos los casos de desnacionalización aquí estudiados, se ha observado la convergencia de dos elementos: 1) Que en las nuevas condiciones de mercado y de la economía en general, estas empresas vieron bruscamente reducidas sus posibilidades de crecimiento o subsistencia. En otras palabras, tuvo lugar una disminución de las oportunidades de inversión disponibles para las grandes firmas de capital nacional y crecientes dificultades para persistir en los rubros en que venían actuando. Esto último forzó decisiones de desinversión y reasignación del capital invertido. 2) Un elevado endeudamiento combinado, en especial desde 1995, con un acceso al crédito menos fluido y más caro que el de los principales competidores internacionales. La esencia de este proceso, como se ve, es tan antigua como el propio capitalismo industrial11.

Así, si por un lado la mayoría de las grandes empresas y conglomerados locales comprendidos en este análisis debieron vender sus activos para pagar deudas ante la imposibilidad de refinanciarlas, por el otro, las condiciones de competencia locales tendían a integrarse con las que imperaban en el mercado mundial, elevando con ello los niveles mínimos de tamaño y eficiencia requeridos para la supervivencia.

La brecha entre el costo del endeudamiento interno que enfrentaron las grandes empresas locales (tasas de primera línea) y el que obtenían las corporaciones multinacionales (por ejemplo, libo en US $) resultó bastante amplia desde principios de los noventa. Con todo, esta asimetría sólo se transformó en un factor de estímulo a la extranjerización en el segmento de las firmas nacionales más grandes cuando, a partir de 1997, éstas dejaron de acceder al crédito externo. Peor aún, la distancia entre ambas tasas se elevó dramáticamente a partir del año 2000 y hasta 2003, como consecuencia de la disminución de las tasas de interés en el exterior precisamente cuando en Argentina tenía lugar una intensificación de la fuga de capitales y por lo tanto de la crisis financiera.

Como es sabido, la asimetría en el costo del financiamiento conduce a una discrepancia en la valoración de los activos; éstos valen más para las firmas que acceden a créditos más baratos y que, por ende, experimentarán una menor punción financiera sobre el flujo de beneficios futuros. El fundamento último de esta asimetría reside en las diferencias de tamaño (crecimiento pasado) y en las perspectivas de expansión12.

El proceso de contracción de los grupos aquí estudiados recorrió en general dos fases. En una primera etapa los propietarios procuraron proseguir con el pago de sus deudas sin recurrir a medidas que comprometieran su control sobre el flujo de fondos, la mayoría accionaria y la gestión. Para ello, recurrieron, por ejemplo, a la venta de activos periféricos (respecto de sus negocios principales) o marginales, a la aplicación de medidas tendientes a elevar el margen de beneficio (contracción de planteles laborales, elevación de la intensidad laboral, tercerización de actividades auxiliares, etc.) y a la incorporación de socios (por el momento minoritarios) con capacidad para aportar liquidez en el corto plazo.

En la medida en que estos mecanismos de refuerzo del financiamiento conseguían su objetivo, las firmas en problemas incluso podían proseguir con sus planes de inversión aunque con una creciente focalización en términos de rubros y mercados. Una encuesta realizada por la consultora Romer (2005) a 40 empresarios que vendieron sus firmas en el periodo 1995-2005, muestra que 80% de los que habían intentado evitar la venta lo hizo a través de decisiones de expansión (la opción más señalada fue, significativamente, "adquirir a otras empresas").

En suma, una de las características de esta primera etapa consistió en que, incluso en un contexto de escasez de crédito, el sobreendeudamiento no condujo de inmediato a un decrecimiento visible de los conglomerados nacionales; en muchos casos se abrió una fase de transición en que las empresas se encontraban en una situación de tensión financiera y, sin embargo, su acceso a recursos líquidos no se había extinguido por completo. Debido a la centralidad de los problemas financieros de corto plazo y, tal vez, a la lógica resistencia de las firmas a la venta de sus activos principales en medio de una situación de crisis, el problema competitivo de largo plazo (la disminución de las oportunidades de inversión) no era aún tan evidente.

El proceso de contracción presentó, en general, una segunda fase. Sólo unos pocos grupos superaron la difícil coyuntura de finales de la década de 1990, con medidas relativamente superficiales como las indicadas más arriba. Ahora sí, la penuria de recursos excedentes tendió a reducir o paralizar el proceso de inversión y entonces el decrecimiento se tornó más visible. Por otra parte, la mayoría debió proseguir con las ventas de activos, incluyendo la de sus negocios históricos. Tuvo lugar entonces el traspaso de porciones significativas de los paquetes accionarios de los propietarios nacionales a los acreedores o a otros inversores del exterior. En algunos casos, la extranjerización se produjo antes de la devaluación de 2002, en otros sucedió después. Los compradores fueron grandes corporaciones multinacionales, principalmente de Europa o los EEUU. En las desnacionalizaciones ocurridas después de 2002, tuvieron mayor presencia las grandes empresas de Brasil, México y Chile13.

La persistente escasez de financiamiento que (luego de varios años de endeudamiento creciente) situaba a las empresas al borde de la cesación de pagos, favoreció la transición desde la primera hasta la segunda fase del proceso de contracción. Así, mientras en América Latina en general la pérdida de peso de las firmas de capital nacional en la cúpula del empresariado alcanzó su máximo en 1999 y exhibió luego un movimiento en sentido contrario (CEPAL, 2006), en Argentina la extranjerización avanzó hasta 2002 y careció de una fase posterior de reversión (véase gráfica 1).

Por último, en todos estos casos los vendedores nacionales trocaron la totalidad o al menos la mayoría accionaria de sus firmas endeudadas por recursos líquidos que aplicaron en negocios menores (en general, fuera de la industria manufacturera), en activos de refugio o en la financiarización.

b. Discusión

Hay dos aspectos de interés vinculados a esta caracterización general, cuyo tratamiento permitirá profundizar en el análisis.

II. Crisis e inversión

Como se comentó líneas arriba, muchas firmas debieron liquidar activos para hacer frente a sus deudas a partir de 1997. Paralelamente, debían reasignar su capital en función de las nuevas condiciones de mercado, y para ello debían tomar decisiones de desinversión e inversión. Por ello, en esos años no era extraño observar que compañías muy vulnerables desde el punto de vista financiero y de mercado realizaran algunas inversiones, incluso en el exterior. El flujo de IED de empresas argentinas alcanzó valores relativamente significativos a partir de 1995 y hasta 1999 y concitó un gran interés por parte de la prensa y los economistas.

En sus declaraciones públicas entre los años de 1997 y 2000, los gerentes se esforzaron por presentar estas inversiones como evidencia de que las nuevas condiciones de competencia no restringían su capacidad de crecimiento neto; bastaba con reorientar sectorial y espacialmente los negocios para adaptarse al nuevo escenario. Nació así, y se difundió ampliamente, la idea de que los conglomerados nacionales estaban procediendo a una reestructuración adaptativa basada esencialmente en una desdiversificación y "reespecialización" en negocios para los cuales gozaban de presuntas "ventajas" y "capacidades" (véase, por ejemplo, Chudnovsky y López, 1999, y Kosacoff, 1999).

Sin embargo, resulta difícil conciliar esta interpretación con la evolución de las grandes empresas de capital nacional en el periodo de crisis económica que se inició en 1997. Dos tercios de la IED total de empresas argentinas en el periodo 1992-2000 (unos US $11 300 millones) fue realizada entre 1997-1999, precisamente los años en que la crisis (financiera y de mercado) se ceñía sobre ellas y el proceso de extranjerización alcanzaba su auge. El aumento de las inversiones de grupos locales en el exterior coincidió con un marcado deterioro de las condiciones de crecimiento disponibles en el país y constituyó, en la mayoría de los casos, una respuesta a dicho deterioro; mientras se veían crecientemente forzadas a vender sus negocios en Argentina, algunas grandes empresas intentaron establecer inversiones en nichos situados en otros países de la región. Pero fueron pocos los conglomerados que encontraron en ello una base para su reestructuración y relanzamiento.

En un estudio reciente de la CEPAL, se destaca como

la característica más significativa de este grupo de translatinas [argentinas] en la presente década [desde el año 2000] [...] la baja resistencia con que fueron vendidas, completas o en parte, a sus principales competidores, básicamente empresas transnacionales [...] A partir de fines de los años noventa, las principales compañías petroleras argentinas que invertían en el exterior [... ] fueron vendidas a compañías extranjeras [...]. Una parte importante de la propiedad de la compañía cervecera Quilmes fue adquirida por la empresa brasileña del mismo rubro AmBev [...]. Otras compañías, como Mastellone y el Grupo Macri, siguen bajo control argentino pero han vendido muchos de sus activos externos, así como algunas de sus propiedades locales más valiosas. Actualmente, sólo tres translatinas argentinas [...] han sobrevivido a las traumáticas experiencias de los años noventa (2006: 80).

Una debilidad de la visión dominante sobre la naturaleza de la internacionalización de los grupos económicos argentinos a finales de los noventa fue su tendencia a sobreestimar la aptitud competitiva de las firmas. Así, por ejemplo, Chudnovsky y López (1999) atribuyeron la internacionalización de grandes firmas latinoamericanas a la existencia de presuntas ventajas de propiedad, noción emparentada con la de capacidades. El procedimiento de análisis empleado por estos autores se pone claramente de manifiesto en este párrafo: "Al surgir el fenómeno de las empresas multinacionales de países en desarrollo, los autores (que pretendían aplicar el esquema ideado por Dunning para estudiar la expansión de las et de los países desarrollados) se vieron frente a la necesidad de explicar cuáles eran las ventajas de propiedad con las cuales contaban las firmas de los países periféricos que iniciaban su sendero de internacionalización, tal que les permitieran invertir y competir en otros países" (1999: 34).

El razonamiento es el siguiente: si las firmas se han embarcado en un proceso de diversificación espacial debe de ser porque cuentan con ciertas ventajas (de propiedad) que les permiten "posicionarse mejor que otros inversores en el mercado receptor" (Chudnovsky y López; 1999: 32). El paso siguiente ha consistido en consultar a las propias compañías su opinión acerca de la naturaleza de dichas ventajas.

En el estudio citado, Chudnovsky y López tropiezan con grandes dificultades para ofrecer una descripción plausible acerca de las ventajas de propiedad de las et latinoamericanas. Estos autores, por otra parte, no proporcionan información respecto de los criterios empleados para determinar el grado en que cada empresa encuestada aventaja efectivamente a sus actuales o potenciales competidores en tales o cuales tareas y, eventualmente, cuán significativas y definitorias resultan estas ventajas en la dinámica competitiva de los respectivos mercados. La caracterización de las "ventajas de propiedad" reposa enteramente en la enunciación realizada por los propios gerentes consultados.

La evolución de los acontecimientos desde 1997 permite confirmar empíricamente lo que era también predecible en el plano de la teoría: los grupos económicos argentinos carecían por completo de "ventajas", en el sentido antes indicado. De hecho la estructura del conglomerado, típica de la gran empresa de los países periféricos, carece por definición de ventajas específicas en el plano de la innovación.

Así, por ejemplo, Dosi y Salvatore (1992) han definido las core competencies como un conjunto de habilidades tecnológicas diferenciadas, activos complementarios y rutinas que constituyen la base de las capacidades competitivas de una firma en un determinado negocio. La imitación de estas competencias por otras empresas es, por definición, difícil; de lo contrario, no cabría considerarlas como ventajas diferenciales. Esta descripción se inspira en algunas grandes corporaciones de los países desarrollados, en especial las que realizan masivas inversiones en innovación tecnológica. Para completar esta definición por el método excluyente, estos autores señalan que las hollow corporations (las grandes firmas cuya actividad descansa en el comando de una red de subcontratación) carecen de las llamadas core competencies. A lo que añadieron la caracterización de los conglomerados (un portafolio de unidades autónomas de negocio reunidas en un holding) como un mutual fund de negocios sin core competencies ni a nivel del holding ni de sus empresas. Según estos autores, las organizaciones que, como los conglomerados latinoamericanos, carecen de core competencies, tienen escasas posibilidades de supervivencia a menos que, como ocurrió hasta principios de los noventa, se encuentren de algún modo protegidas de la competencia. Los acontecimientos del periodo iniciado a mediados de esa década no desmienten esta caracterización a priori.

Al menos dos fenómenos, ninguno de ellos necesariamente vinculado a la existencia de una perspectiva de expansión ulterior, parecen haber impulsado la internacionalización.

El primero, como ya se comentó, es la súbita contracción de las oportunidades de expansión en el país como consecuencia de la oleada de IED, en especial en la segunda mitad de la década de 1990. Incluso aquellas corporaciones que debían lidiar con un elevado endeudamiento y un contexto financiero crecientemente hostil, no carecieron del todo de fondos con los que realizar algunas inversiones en el país y en el exterior. Mientras los propietarios originales mantenían el control sobre el flujo de caja generado por sus empresas, también conservaban la facultad de decidir acerca de la distribución de la liquidez corriente entre el pago de las deudas y otras aplicaciones.

Con base en datos proporcionados por un estudio de campo realizado por CEPAL en 2005, Tavares ha llegado a la conclusión de que "la IED latinoamericana (y no sólo argentina) es producto de una reacción ante aspectos negativos de los ambientes de negocios de los países de origen en vez de ser el resultado natural de un proceso gradual de crecimiento y globalización basado en las ventajas competitivas de las empresas" (2006: 13). En los países más grandes, el primer gran impulso de la IED provino de los cambios económicos e institucionales que endurecieron las condiciones de competencia:

en sus propios mercados, redundando en quiebra, adquisición por jugadores multinacionales o llevándolas a encarar agresivamente oportunidades en mercados mundiales para defender sus posiciones locales [...]. El tamaño de sus mercados disponibles respectivos se contraía a medida que las participaciones asumidas por jugadores extranjeros se fortalecía con la política de competencia [las llamadas "reformas estructurales"] y limitaba las posibilidades de expansión local de los jugadores más grandes (Tavares, 2006: 17).

Al estudiar el caso argentino, en este documento se recuerda que las grandes empresas privadas petroleras de capital nacional (Pérez Companc, Pluspetrol, Astra, Bridas y Tecpetrol) realizaron significativas inversiones en otros países de América Latina, sin embargo, varias de ellas terminaron por venderse a firmas extranjeras, ya sea en su totalidad (Pérez Companc y Astra) o parcialmente (los dueños locales de Bridas cedieron 60% a British Petroleum).

Una segunda explicación es aquella que vincula algunos casos de internacionalización de las empresas latinoamericanas en el subcontinente con la intención no de proseguir el crecimiento a dicha escala, sino de acercarse a lo que las compañías multinacionales que desean instalarse en la región podrían pretender en caso de estar interesadas en asociarse con una gran empresa local. Es decir, establecer una presencia regional con el fin de elevar el valor de cambio de la empresa local en el marco de una asociación o venta lisa y llana a una firma internacional líder. Este argumento aparece con frecuencia en el periodismo de negocios en relación con muchas de las inversiones realizadas por grupos brasileños en Argentina desde 2002. Un ejemplo muy apropiado es el de la adquisición de la mayoría de la Cervecería Quilmes (del grupo Bemberg) por parte de AmBev (de Brasil), cuyo principal objetivo era mejorar su posición negociadora en el proceso de su propia venta a la multinacional belga Interbrew. En este caso, como se ve, la expansión internacional puede cumplir una función similar a la de las poison pills (que emplean las grandes empresas de capital abierto de los países desarrollados) aunque no para bloquear sino para elevar el precio de la empresa ante la eventualidad de una adquisición.

En suma, incluso empresas en problemas pueden lanzarse a una expansión de este tipo, a condición de disponer de liquidez o crédito (de fuentes privadas u oficiales) o de contar con capacidad de penetración en negocios actual o potencialmente de interés para las corporaciones multinacionales.

II. Estrechamiento de las oportunidades de inversión

La idea de que las ventas de empresas locales al capital extranjero refleja, en una medida considerable, la disminución de los espacios económicos disponibles para la expansión de los capitalistas nacionales (su creciente confinamiento a negocios de menor envergadura) equivale a considerarlas como decisiones de desinversión forzadas. Según una encuesta a firmas transferidas al capital extranjero (Romer, 2005), la razón más votada por los consultados para vender sus empresas fue el haberse sentido forzado por las circunstancias. Sólo 25% de los encuestados afirmó haber vendido sus empresas porque ofrecía una buena oportunidad para realizar ganancias patrimoniales.

La tesis de que la venta de empresas fue motivada por la existencia de una buena "oportunidad", pone el énfasis, en cambio, en el saldo financiero de las operaciones de transferencia de activos que resultó, en varios y notorios casos, favorable para los vendedores. Sea porque transferían fábricas obsoletas y por completo amortizadas, sea porque vendían inversiones recientes en las privatizaciones realizando colosales ganancias de capital (ambas cosas en un marco de altos precios en dólares de los activos domésticos), la enajenación de activos constituyó, según este punto de vista, una maniobra conveniente para los vendedores (la posibilidad de vender activos a precios elevados en términos históricos)14.

Sin embargo, bien puede argumentarse que el saldo financiero (el precio al que se transfieren los activos comparado con su "verdadero nivel") y las motivaciones de largo plazo de la inversión/ desinversión son dos fenómenos distintos. Las fuerzas que impulsaron la extranjerización se vinculan a las condiciones desiguales de acumulación que enfrentan las empresas nacionales y extranjeras, mientras que el resultado financiero obtenido por ambas partes se encuentra influido por una diversidad de factores que afectan a los precios de los activos en el corto plazo. El que los capitalistas argentinos hayan hecho de su propia contracción o disolución un buen negocio, no desmiente que hayan sido forzados a dicha salida por la expansión de las empresas multinacionales en el país. La tesis de la oportunidad soslaya, así, la existencia de una crisis más profunda y estructural de las grandes empresas privadas nacionales.

4. Significados de la extranjerización: reestructuración y crisis de la burguesía "nacional"

a. Sobre el término extranjerización

Un grave defecto del término extranjerización es que sólo remite a la relación de competencia que existe entre el capital nacional y el extranjero, omitiendo la estrecha e inevitable dependencia del primero respecto del segundo en lo que concierne a financiamiento, tecnología, marcas, etc. Así, no es estrictamente cierto que la extranjerización de la cervecería Quilmes se haya producido en 2006 cuando se completó la adquisición de la mayoría accionaria por parte de una multinacional belga, ya que la empresa fue inscrita en la Bolsa de Luxemburgo desde el momento de su fundación (finales del siglo xix), desde siempre contó con accionistas extranjeros y tuvo a una multinacional alemana como socia y proveedora de tecnología desde mediados de la década de 1980.

A decir verdad, en una nación periférica y por lo tanto importadora de tecnología y de capital industrial15, no puede concebirse la formación y expansión de grandes empresas de "capital local" si no es en estas condiciones de dependencia. Incluso en las décadas de 1970 y 1980, durante las cuales el capital nacional amplió su radio de acción, no obstante que el capital extranjero se retiró transitoriamente de la gerencia y la propiedad de algunas de sus empresas, siguió participando como socio minoritario o como proveedor.

Por otra parte, es precisamente este aspecto del vínculo el que da pie a la existencia de marcadas diferencias competitivas entre ambos tipos de empresa. Y son estas diferencias, como se afirmó más arriba, las que gobiernan el proceso de centralización/ extranjerización en aquellos periodos históricos en que las empresas de los países desarrollados intensifican su penetración en los mercados de los países periféricos. Fue sobre esta base que Peralta Ramos (1972) anticipó la disolución de la parte más débil de la burguesía hace casi 40 años, sin imaginar que este proceso llegaría a alcanzar también a gran parte del empresariado más internacionalizado.

b. Significado histórico de la extranjerización

1) El entrelazamiento entre capital local y extranjero se encuentra en el adn del proceso de desarrollo capitalista en la periferia, y el periodo de expansión agroexportadora en Argentina puede presentarse como un ejemplo paradigmático. La primera oleada de "renacionalización" del capital resultó de las mismas condiciones internacionales que alentaban la sustitución de importaciones. La participación extranjera en el acervo de capital fijo pasó de 32% en 1929 a 5.3% en 1949, y debió producirse una suerte de "desendeudamiento" (forzado): la remisión de utilidades y pagos de intereses respecto de las exportaciones y otras entradas de divisas se contrajo de 22% a 8% (Ferrer, 1963). De modo que la renovada expansión del capital extranjero que comenzó con Frondizi y continuó con Onganía no hizo más que restaurar la antigua relación funcional entre capital local y extranjero (con el segundo monopolizando los negocios más dinámicos y rentables) y redimensionar los respectivos espacios de acumulación. Estos ajustes en la estructura interna de la clase dominante reflejaban las características de una fase de relativa expansión internacional del capital industrial bajo el liderazgo de los EEUU.

A primera vista parecería que la extranjerización de la década de 1990 vino a cerrar el largo periodo de "renacionalización" que se había iniciado a finales de la década de 1960, con la interrupción de la inversión extranjera (provocada, a su vez, por el ascenso obrero y estudiantil), cuyo momento culminante se alcanzó con la dictadura militar de 1976-1983. Sin embargo, bien puede argumentarse que la reciente retracción del capital nacional ha ido mucho más allá.

En primer lugar, como resulta notorio, el retroceso de la burguesía local no se ha limitado a la desnacionalización de fábricas relativamente pequeñas e ineficientes, sobrevivientes del periodo sustitutivo; alcanzó a los negocios medulares de varios de los principales grupos económicos nacionales en los rubros más diversos: industriales y de servicios, orientados al mercado externo y al interno, en mercados regulados y privados. Es interesante notar que algunas de las firmas cuyo control no pudieron retener los capitalistas locales, fueron creadas a finales del siglo xix, antes incluso de que el Estado pusiese en pie un andamiaje masivo de promoción y subsidios en beneficio de los capitalistas instalados en el país. Así, en los noventa se revirtió por completo la presencia del capital nacional en el sector automotriz y la petroquímica pero también la que existía desde mucho antes en la fabricación de galletitas y cerveza.

Es sabido también que el capital extranjero tendió a acaparar el grueso de las oportunidades de negocio que proporcionaron las privatizaciones. Pero este hecho carece de toda importancia en comparación con la profunda modificación funcional entre el capital privado local, el extranjero y el Estado que emergió de las privatizaciones. He aquí uno de lo significados históricos más profundos de la extranjerización: toda la actividad económica generadora de ganancias o rentas que durante décadas se realizó bajo el control del Estado y que fue empleada como un instrumento activo de subsidio y promoción de los negocios del capital nacional pasó a manos del capital privado extranjero. Las privatizaciones y desregulaciones multiplicaron significativamente los puntos de contacto competitivo entre ambos capitales.

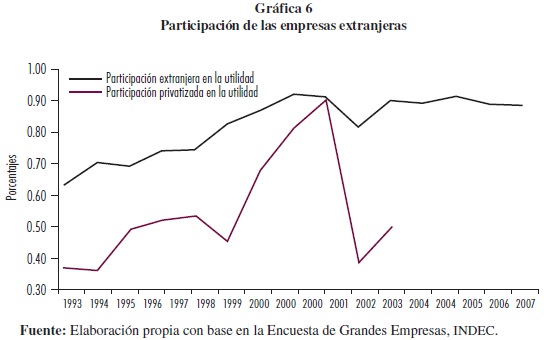

La gráfica 6 que se presenta a continuación muestra este aspecto del proceso de extranjerización16.

Así, en 2007, mientras 66% del panel de las compañías más grandes de Argentina era de capital extranjero, su peso en el valor agregado era de 84% y en las utilidades alcanzó 90%17. Asimismo, la gráfica muestra que la penetración del capital extranjero en las empresas privatizadas (en las que existe una presencia minoritaria de capitalistas locales) explica, en términos generales, la mitad de su elevada participación en las ganancias generadas por el panel de las corporaciones más grandes del país.

En suma, la mayor parte de las grandes empresas domésticas no puede crecer y muchas de ellas no pueden sobrevivir (sus propietarios locales son incapaces de mantener el control sobre ellas) en un contexto caracterizado por la existencia de una puja más directa con el capital extranjero en los mercados privados y por la conversión funcional de las antiguas áreas de acción estatal de fuentes de subsidio a fuentes de competencia.

2) La oleada de extranjerización de la década de 1960 implicó un cierto salto en el grado de desarrollo industrial en las naciones más grandes de América Latina, en la medida en que fue resultado de la difusión de la producción automotriz y otras ramas de la industria pesada y de un proceso de renovación tecnológica más o menos generalizado, todo bajo el comando de las empresas transnacionales de los EEUU y Europa occidental.

La extranjerización producida entre 1993 y 2000 en el marco de lo que se conoce como quinta oleada de fusiones y adquisiciones reposó, en cambio, en transferencias de grandes empresas existentes y en el desplazamiento espacial de actividades de manufactura desde las naciones industrializadas a otras con menores salarios e, incluso, entre países con plataformas de exportación ya establecidas (como México) a otros con salarios aún más bajos (como China y la India). Más aún, tan pronto como obtenían el control de las empresas locales, las et procedieron en general a un proceso de racionalización de la capacidad y del plantel laboral, a la tercerización y a la sustitución de proveedores locales por extranjeros, todo ello en un marco de escaso dinamismo de la inversión18. En suma, el proceso reciente de centralización no aparece vinculado a un avance significativo de las fuerzas productivas en las naciones latinoamericanas receptoras; no hay rastros siquiera de un avance deformado y dependiente de la industrialización como el que se produjo en Argentina en los sesenta y en Brasil en los sesenta y setenta.

Así, en los años del desarrollismo (1958-1962) la expansión de las et tuvo lugar fundamentalmente en ramas nuevas mientras que en los noventa procedieron a absorber a las grandes empresas nacionales en los principales negocios existentes. En el primer caso el desplazamiento del capital nacional fue un fenómeno relativo (porque los dos tipos de empresas podían expandirse) que se produjo a nivel agregado (las ramas dominadas por el capital extranjero crecían más deprisa que las demás; Cimillo et al., 1973). En cambio, en el segundo caso tuvo lugar un desplazamiento absoluto que afectó la composición de la oferta en las principales ramas de la economía. Desde el punto de vista cualitativo, la desnacionalización de la década de 1990 puede asimilarse con la que se produjo en 1966-1969 durante la dictadura de Onganía.

3) La burguesía argentina no ha dejado de experimentar procesos de aguda reestructuración interna desde, al menos, la década de 1950. Desde los setenta se produjeron dos quiebres significativos. La primera transformación, en los años de la dictadura, abrió un periodo de depuración y consolidación interna de la clase dominante por el cual tendió a superarse la segmentación hasta entonces existente en un sector internacionalizado (o apto para la internacionalización, cuando fuera necesario, con el apoyo estatal) y otro eminentemente doméstico y protegido. En el marco de este proceso tuvo lugar un avance relativo del gran capital "local" a costa del segmento de las empresas menores en coincidencia con una retracción del capital extranjero. La extranjerización de la década de 1990 dio lugar a una nueva transformación en el seno del sector internacionalizado o internacionalizable.

5. Conclusiones

Entre principios de la década de 1990 y el año 2002 tuvo lugar en Argentina un intenso proceso de extranjerización de la cúpula del empresariado en todos los sectores de la economía. Esta tendencia continuó en los años posteriores de un modo más puntual pero afectando a conglomerados nacionales muy grandes y de larga trayectoria.

La hipótesis sugerida en la segunda sección de este trabajo es que el brusco incremento de la competencia respecto de las inversiones y mercancías del exterior creó un contexto en que las condiciones de acceso al crédito y los niveles de costos adquirieron un papel decisivo en la capacidad de supervivencia y expansión de las empresas. La crisis argentina, extremadamente aguda y prolongada (1998-2002), fue una prueba que numerosas empresas grandes y conglomerados nacionales (en general, menos productivos y con menor acceso al crédito que las corporaciones de capital extranjero) no lograron superar. Muchas de estas corporaciones se contrajeron, algunas fueron íntegramente transferidas a inversores del exterior y otras fueron por completo desmanteladas.

El análisis de una muestra de grandes empresas argentinas transferidas al capital extranjero en 1997-2002 (tercera sección) sugiere que, al menos en estos casos, pesaron en este proceso la carga abrumadora e impostergable de los vencimientos de deuda y, según lo revelan las crónicas periodísticas, la falta de perspectivas de los propietarios nacionales como capitalistas en las nuevas condiciones económicas generales y de mercado, mucho más exigentes en materia de inversión, acceso al crédito, a tecnologías y marcas, etcétera.

Desde una perspectiva de largo plazo (cuarta sección), se aprecia que la extranjerización del empresariado en gran medida resulta intrínseca al desarrollo capitalista en un país periférico como Argentina. Sólo que su intensidad y características no pueden dejar de variar históricamente según la naturaleza de la acumulación de capital y de su movilidad internacional en cada etapa. En este sentido, la reciente oleada de extranjerización de empresas puede ser considerada, desde una perspectiva histórica, como singularmente profunda y general. Por otra parte, tuvo lugar también una modificación cualitativa de importancia histórica: la privatización de las empresas públicas ha alterado la vinculación funcional entre el Estado, las grandes corporaciones de capital extranjero y las de capital nacional. Éste es un aspecto del proceso de extranjerización que merece mayor atención y estudio que los que ha recibido hasta ahora.

Bibliografía

Basualdo, Eduardo, Estudios de historia económica argentina. Desde mediados del siglo XX a la actualidad, Buenos Aires, Flacso-Siglo XXI editores, 2006. [ Links ]

Bisang, Roberto, "Apertura, reestructuración industrial y conglomerados económicos", Desarrollo económico, vol. 38, núm. extra 152, 1998, pp, 143-176. [ Links ]

Burachik, Gustavo, "Un análisis de la Encuesta Nacional a Grandes Empresas del INDEC y un intento de conceptualización", Realidad económica, núm. 235, 2008, pp. 62-83. [ Links ]

CEPAL, La inversión extranjera en América Latina y el Caribe en 2005, Santiago, 2006. [ Links ]

Chudnovsky, Daniel y Andrés López, "Las empresas multinacionales de América Latina. Características, evolución y perspectivas", Boletín informativo Techint, núm. 297, enero-marzo de 1999. [ Links ]

Cimillo, Elsa, Edgardo Lifschitz, Eugenio Gastiazoro, Horacio Ciafardini y Mauricio Turkieh, Acumulación y centralización del capital en la industria argentina, Buenos Aires, Tiempo Contemporáneo, 1973. [ Links ]

Dosi, Giovanni y Roberta Salvatore, "The structure of industrial production and the boundaries between organization and markets", en A. Scott y M. Stolper (eds.), Pathways to Regional Development, Boulder, Westview Press, 1992. [ Links ]

Ferrer, Aldo, La economía argentina. Las etapas de su desarrollo y problemas actuales, México, Fondo de Cultura Económica [1963], 1984. [ Links ]

Furtado, João y Maurício Ribeiro do Valle, "Globalização, estabilização e o colapso da empresa nacional", Economía e sociedade, Campinas núm. 16, 2001, pp. 83-104. [ Links ]

Hiratuka, Celio, "Foreign direct investment and transnational corporations in Brazil: recent trends and impacts on economic development", Working Group on Development and Environment in the Americas, Discussion Paper núm. 10, 2008. [ Links ]

Kosacoff, Bernardo, "Las multinacionales argentinas. Una nueva oleada en los noventa", Oficina de la CEPAL en Buenos Aires, Documento de trabajo, núm. 83, 1999. [ Links ]

Kulfas, Matías, "El impacto del proceso de fusiones y adquisiciones en la Argentina sobre el mapa de grandes empresas. Factores determinantes y transformaciones en el universo de las grandes empresas de capital local", Serie estudios y perspectivas, núm. 2, Oficina de la CEPAL en Buenos Aires, 2001. [ Links ]

Marx, Carlos, El capital. Crítica de la economía política, Madrid, Akal [1867], 1976. [ Links ]

Peralta Ramos, Mónica, Etapas de acumulación y alianza de clases en la Argentina (1930-1970), 2a ed., México, Siglo XXI editores [1972], 1973. [ Links ]

Römer, Graciela, Ponencia ante la XI Conferencia Industrial, Unión Industrial Argentina, Santa Fe, 2005, disponible en http://www.uia.org.ar/cye.do?id=1. [ Links ]

Schvarzer, Jorge, Implantación de un modelo. La experiencia argentina entre 1975 y el 2000, Buenos Aires, A-Z editora, 1998. [ Links ]

Tavares, Marcia, "Las multilatinas: tendencias y política pública", Boletín informativo Techint, núm. 320, 2006. [ Links ]

UNCTAD, "Cross-border mergers and acquisitions and development", World Investment Report, Nueva York-Ginebra, 2000. [ Links ]

1 Todo el incremento en el número de firmas extranjeras en el panel (véase gráfica 1) corresponde a esta forma de propiedad.

2 En Burachik (2008) el lector puede encontrar un análisis algo más detallado de la extranjerización según la ENGE.

3 La utilidad bruta según origen del capital de las empresas (y por ende el margen bruto de beneficios) sólo puede calcularse hasta 2005 por falta de datos detallados de valor agregado para los años 2006 y 2007.

4 El valor agregado es nominal, por lo que el incremento de la productividad desde 2002 refleja, al menos en parte, un aumento en el nivel general de precios. Con todo, la diferencia de pendientes en el periodo 2003-2007 resulta informativa de la trayectoria desigual de la productividad (reflejada asimismo en la evolución de la brecha) entre las firmas de capital nacional y extranjero.

5 La ausencia de datos sobre utilidad bruta para 2006-2007 (véase nota 3) limita el periodo para el que puede calcularse la brecha de costo financiero. Asimismo, sólo se dispone de datos sobre pasivos y patrimonio neto según origen del capital para el periodo 1995-2003.

6 La brecha de Intereses Pagados/ Utilidad Bruta tiene una mediana de 0.46. La conclusión no se modifica si el costo financiero se mide como intereses netos (en lugar de pagados) sobre Utilidad Bruta.

7 En realidad, la ENGE no ofrece información sobre tasas de interés. Un indicador aproximado del costo unitario (implícito) de endeudamiento es el cociente entre Intereses pagados/ Pasivos. Contra lo que cabría esperar (un menor costo de financiamiento para las firmas de capital extranjero), este ratio muestra una llamativa paridad entre las dos categorías de empresas.

8 Margen de las firmas extranjeras/ Margen de las firmas nacionales = 1.85.

9 Aunque el PIB comenzó a contraerse en el tercer trimestre de 1998, la crisis asiática que estalló un año antes produjo la inmediata suspensión de las emisiones de acciones y deuda programadas por las grandes empresas de Argentina para la segunda mitad del año.

10 Los siguientes grupos económicos y grandes empresas nacionales se ajustan, en términos generales, a este esquema: Acindar, Alpargatas, Astra, Bemberg, Bridas, Fortabat, Garovaglio & Zorraquín, Macri, Pérez Companc, Pescarmona y Soldati.

11 "En la medida en que se desarrollan la producción y acumulación capitalistas, se desarrollan también la competencia y el crédito, las dos palancas más poderosas de la centralización" (Marx, 1867, libro 1, tomo III, sec. séptima, cap. XXIII: 88).

12 Furtado y Ribeiro do Valle (2001) han analizado el proceso de desnacionalización de empresas en Brasil y su argumento puede resumirse así: las ET gozan de ventajas respecto de las grandes empresas locales en materia de costos operativos e ingresos (capacidad de diferenciación de los productos). Como estas ventajas dan lugar a un conjunto más amplio de oportunidades de inversión, las ET tienen acceso al crédito en condiciones relativamente más favorables. Se produce, así, una marcada asimetría en el costo financiero que enfrentan ambos tipos de empresas y, por ende, en su valuación. La política económica puesta en marcha en los noventa removió los factores que permitían a las empresas locales evitar la competencia directa con las ET a la vez que potenció el atractivo del mercado local para la IED. Esta nueva situación de competencia dio lugar, dada la mencionada asimetría de costos e ingresos, a un intenso proceso de extranjerización de las empresas de capitales nacionales. En suma, la empresa nacional genera un flujo de beneficios menor que el que produciría si sus activos se encontrasen bajo control extranjero, incurre en costos superiores y es penalizada con tasas de descuento más elevadas. Estos activos tienen para sus poseedores un valor más bajo que para las firmas extranjeras interesadas en su adquisición.

13 Como se aprecia en la gráfica 1, estas muy significativas operaciones de extranjerización posteriores a 2002 no se ven reflejadas en la ENGE, lo que quizá se deba a su neutralización por las transacciones inversas de "renacionalización" que simultáneamente tuvieron lugar en el sector servicios. Transacciones de este tipo se produjeron también en el sector financiero pero las empresas de esta rama no forman parte de la ENGE.

14 Por ejemplo, Schvarzer (1998) y luego Kulfas (2001). Véase también Basualdo (2006), para quien las ventas de sus participaciones en las empresas privatizadas por parte de los grupos locales son consideradas operaciones de valorización financiera y no episodios de un proceso de desplazamiento competitivo.

15 Estos países también exportan fondos pero bajo la forma de capital de préstamo, inversiones inmobiliarias, etcétera.

16 Sólo se dispone de información sobre utilidades de empresas privatizadas hasta 2003.

17 Esto último no equivale a afirmar que las firmas extranjeras tengan una tasa de ganancia más elevada que las nacionales. Para ello habría que comparar, para ambas clases de empresas, las utilidades obtenidas con el volumen de capital adelantado, pero esta variable no es relevada por la ENGE.