Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkProblemas del desarrollo

versión impresa ISSN 0301-7036

Prob. Des vol.38 no.151 Ciudad de México oct./dic. 2007

Artículos

Las bolsas de valores en el área del TLCAN: un análisis a largo plazo

Édgar Ortiz,* Francisco López Herrera,** Alejandra Cabello***

* Profesor de la División de Estudios de Posgrado, Facultad de Ciencias Políticas y Sociales, UNAM. Correo electrónico: edgaro@servidor.unam.mx.

** Profesor de la División de Investigación, Facultad de Ingeniería, Universidad Nacional Autónoma de México (UNAM). Correo electrónico: Francisco_Lopez_Herrera@yahoo.com.mx.

*** Profesora de la Maestría en Administración Industrial, Facultad de Química, UNAM. Correo electrónico: acr2001mx@yahoo.com.mx.

Fecha de recepción: 8 de agosto de 2007.

Fecha de aceptación: 8 de octubre de 2007.

Resumen

En este documento se analiza el proceso de integración de los mercados de capitales de los países que integran Tratado de Libre Comercio de América del Norte (TLCAN) durante el periodo 1984-2002, mediante un modelo econométrico que captura sus relaciones a largo plazo. Las pruebas de raíces unitarias de Perron (1989) y Zivot y Andrews (1992) permiten identificar cambios estructurales en el Índice de Precios y Cotizaciones (IPC) de la Bolsa Mexicana de Valores (BMV). El estudio de las relaciones de largo plazo entre estos mercados se basa en el modelo de Johansen, Mosconi y Nielsen (2000) que extiende el análisis de cointegración para el caso en que se presentan cambios estructurales. La evidencia empírica sugiere que la integración entre los mercados de capitales del TLCAN es cambiante en el tiempo, con periodos en los que incluso disminuye la intensidad de sus relaciones.

Palabras clave: integración-segmentación de mercados de capitales, cointegración, diversificación internacional de portafolios, rupturas estructurales, TLCAN, NAFTA.

Abstract

In this document we analyze the process of capital market integration in the countries making up the North American Free Trade Agreement (NAFTA) for the period 1984-2002, using an econometric model that captures their long-term relationships. Unit root tests by Perron and Zivot (1989) and by Andrews (1992) make it possible to identify structural changes in the Mexican Stock Exchange (BMV) Prices and Quotations Index (IPC). The study of long-term relations between these markets is based on the Johansen, Mosconi and Nielsen model (2000) which extends a co-integration analysis to a case in which structural changes occur. The empirical evidence suggests that integration among NAFTA's capital markets is changing over time, with periods even when the intensity of their relations declines.

Key words: capital market integration-segmentation, co-integration, international portfolio diversification, structural ruptures, NAFTA.

Résumé

Dans ce document, il est procédé à l'analyse du processus d'intégration des marchés de capitaux des pays qui intègrent le Traité de Libre Commerce d'Amérique du Nord (TLCAN) durantlapériode 1984-2002, au moyen d'un modèle économétrique quiprend en compte leurs relations à long terme. Les tests de racines unitaires de Perron (1989) et de Zivot et Andrews (1992) permettent d'identifier les changements structuraux de l'Indice des Prix et Cotisations (IPC) de la Bourse Mexicaine de Valeurs (BMV). L 'étude des relations à long terme entre ces marchés est effectuée sur la base du modèle de Johansen, Mosconi et Nielsen (2000) qui étend l'analyse de co-intégration pour le cas où se présentent des changements structuraux. La preuve empirique suggère que l'intégration des marchés de capitaux du TLCAN varie dans le temps, comprenant même des périodes au cours desquelles celle-ci réduit l'intensité de leurs relations.

Mots clés: intégration-segmentation de marchés de capitaux, co-intégration, diversification internationale de porte-feuilles, ruptures structurales, TLCAN, NAFTA.

Resumo

Neste documento analisa-se o processo de integração dos mercados de capitais dos países que integram o Tratado Norteamericano de Livre Comércio (NAFTA) durante o período 1984-2002, mediante um modelo econométrico que captura suas relações a longo prazo. Os testes de raiz unitaria de Perron (1989) y Zivot y Andrews (1992) permitem identificar mudanças estruturais no Indice de Preços do Consumidor (IPC) da Bolsa Mexicana de Valores (BMV). O estudo das relações de longo prazo entre estes mercados se baseia no modelo de Johansen, Mosconi e Nielsen (2000) que estende a análise de cointegração para o caso em que se apresentem mudanças estructurais. A evidencia empírica sugere que a integração entre os mercados de capitais do NAFTA varia com o tempo, com períodos em que inclusive diminui a intensidade de suas relações.

Palavras chave: integração-segmentação de mercados de capitais, cointegração, diversificação internacional de portfolios, rupturas estruturais, TLCAN, NAFTA.

Rupturas estructurales y cointegración

De acuerdo con Da Costa y Cereta (2001), en una economía globalizada y con mercados bursátiles integrados se espera que los precios de acciones que cotizan en diferentes países mantengan relaciones de equilibrio de largo plazo como resultado de la presencia de tendencias comunes. Así, los índices de mercados de capitales integrados deben brindar evidencia de las tendencias estocásticas comunes. Éstas son inducidas por diversas causas: desregulación de los mercados, desarrollos tecnológicos en las comunicaciones y en los sistemas de negociación, innovaciones en productos y servicios financieros, vínculos económicos crecientes, actividades internacionales de las empresas emisoras cuyos títulos se cotizan en los mercados locales, y el movimiento conjunto de los precios accionarios propiciado por la participación de inversionistas extranjeros en los nichos locales.

En la medida en que los mercados se vuelven más integrados, los efectos de los sucesos de corto plazo en uno de ellos se transmiten a los otros y en el largo plazo comparten tendencias comunes (Kasa, 1992). Para la diversificación internacional de portafolios la integración de las bolsas es importante; como resultado de tendencias estocásticas comunes los mercados tienden a moverse juntos en el tiempo de tal manera que en el largo plazo se eliminan los beneficios derivados de la diversificación de los portafolios que prevalece cuando los nichos permanecen segmentados.

A partir de la aparición de los trabajos de Granger (1981) y Engle y Granger (1987), el análisis de cointegración ha sido empleado en un gran número de estudios económicos. La ausencia de cointegración implica que no existen tendencias comunes entre los valores observados de las variables analizadas. Se han desarrollado diversos métodos para analizar y estimar las relaciones de largo plazo entre series temporales no estacionarias. Si no existe cointegración entre las variables económicas, su combinación lineal no es estacionaria y tiene una varianza infinita sin que exista una media a la cual los valores de las series tiendan a volver en el transcurso del tiempo: así, al desplazarse pueden apartarse arbitrariamente sin cota alguna. Además, desde el punto de vista económico, el hecho de que no haya evidencia de cointegración puede sugerir que no hay congruencia entre los datos empíricos y la explicación teórica que relaciona las variables de interés; si éste es el caso, se puede afirmar que ese modelo teórico carece de sustento empírico en los datos, o bien, que las variables seleccionadas en un modelo econométrico no representan adecuadamente las relaciones propuestas por la teoría económica.

Por su parte, la evidencia de cointegración significa que entre las variables esto-cásticas analizadas existe una relación estacionaria en el largo plazo, conocida como relación de equilibrio, por lo que las variables no estacionarias que se encuentran cointegradas tienden a moverse juntas sin que se aparten demasiado de la relación de equilibrio de largo plazo. De ahí que el concepto y el análisis de cointegración hayan alcanzado gran aceptación para el estudio de las relaciones de largo plazo entre las variables que intervienen en un modelo económico. La cointegración se fundamenta en el hecho de que en ocasiones en un proceso multidimensional puede encontrarse que la falta de estacionariedad se debe a la ausencia de tendencias estocásticas comunes. Esas tendencias pueden eliminarse en la medida en que es posible encontrar combinaciones lineales estacionarias formadas por las variables que no son individualmente estacionarias.

Un creciente número de investigadores ha optado por el análisis de cointegración para estudiar la integración de diversos mercados accionarios.1 La agenda de investigación también ha incluido a los nichos emergentes. Los estudios de Voronkova (2004) y Neubauer (2006) ponen en evidencia los fuertes vínculos entre los mercados de valores de Europa Central y los nichos globales. Chelley-Steeley (2004) y Phylaktis y Ravazzolo (2005) destacan aceleradas tendencias de integración entre los mercados de valores de la Asociación de Naciones del Sureste de Asia (Association of Southeast Asian Nations) y los de la cuenca del Pacífico; Phylaktis y Ravazzolo también mencionan una creciente integración entre los mercados emergentes asiáticos y las bolsas de Japón y Estados Unidos. En el caso latinoamericano, Chen, Firth, y Rui (2002) analizan la cointegración de los mercados de valores de Argentina, Brasil, Chile, Colombia, México y Venezuela para el periodo 1995-2000; sus resultados indican una sólida interdependencia. Galindo y Guerrero (1999) estudian la relación de largo plazo entre los mercados mexicano y estadounidense mediante la prueba convencional de Johansen, con el fin de identificar la posible existencia de un canal de transmisión de crisis entre esos mercados, encontrando evidencia de una relación cointegrante. Al incrementar su muestra con un año más de observaciones perciben que se mantiene la inferencia sobre la existencia de una relación, pero sus parámetros tienden a debilitarse; no ofrecen explicación alguna acerca de este hecho. Pérez y Cuñado (2000), mediante pruebas de cointegración multivariadas y bivariadas, investigan si las bolsas accionarias de Brasil, Colombia, México, Perú y Venezuela son integradas; indican que en ese terreno Brasil, Colombia, Perú y Venezuela forman un mercado integrado. Cabe mencionar que al analizar las relaciones de esos nichos con el de Estados Unidos observan que este último tiene una relación de largo plazo con el mercado mexicano. Por su parte, Da Costa y Cereta (2001) verifican si los mercados de Argentina, Brasil, Chile y México están cointegrados, y concluyen que aún se observa un bajo grado de integración.

El Tratado de Libre Comercio de América del Norte supone una vinculación económica y financiera más estrecha entre México, Canadá y Estados Unidos, países con asimetrías notorias. Algunos estudiosos han investigado la integración entre los mercados de capitales de este bloque económico. Ateberry y Swanson (1997) examinan varios periodos, de donde destacan relaciones de cointegración sólo en algunos casos; sin embargo, su investigación revela que el TLCAN ha incrementado el grado de vinculación entre los mercados de México, Canadá y Estados Unidos. Ewing, Payne y Sowell (1999) no encuentran evidencia de cointegración, incluso al tomar en cuenta los posibles efectos del TLCAN. Ciner (2006) muestra resultados según los cuales es posible identificar cointegración entre dichos mercados a finales de los noventa del siglo XX como consecuencia del boom bursátil del sector de la tecnología informática en Estados Unidos, pues al modificarse el valor relativo de dicho sector cambió su peso en los índices bursátiles estadounidenses. Aggarwal y Kyaw (2005), Darrat y Zhong (2005) y Ortiz y López-Herrera (2007) también localizan evidencia de cointegración para algunos periodos y ausencia de la misma en otros más; sin embargo sugieren que esos resultados pueden explicarse debido a que la integración entre los mercados de capitales del TLCAN es cambiante en el tiempo.

Ninguno de estos estudios toma en cuenta la posibilidad de rupturas estructurales en alguno de estos mercados. Según Bernard (1991), en un sistema formado por r mercados, una condición necesaria para que éstos se encuentren plenamente integrados es que deben existir r-1 vectores cointegrantes. Sin embargo, la evidencia empírica ha sido mixta; no siempre se pudieron identificar relaciones de largo plazo, en particular cuando el análisis se centra en la integración entre mercados maduros y nichos emergentes. Ello se debe a que en estos últimos es muy probable que se presenten cambios estructurales. Según Domingo y Tonella (2000), los cambios estructurales pueden modificar las características esenciales de las variables, tanto en grados pequeños y casi imperceptibles, como incluso alterándolas totalmente. Como consecuencia, los cambios estructurales pueden repercutir de tal manera que aparezcan, desaparezcan o cambien relaciones importantes entre las series analizadas. Además, según estudios recientes —cuando en las series analizadas hay rupturas estructurales que no se toman en cuenta—, las pruebas tradicionales de cointegración tienden a no rechazar la hipótesis nula (no cointegración), incluso a pesar de que sí cointegren las series analizadas. Es posible que los resultados ambiguos y contradictorios que se han encontrado al estudiar la integración entre los mercados de capitales del TLCAN, mediante el análisis de cointegración tradicionales, se deban precisamente a la existencia de rupturas estructurales que no son tomadas en cuenta de manera adecuada en dichos análisis. Aún más, la evidencia empírica resalta el hecho de la alta volatilidad del mercado mexicano de valores, mayor que la existente en los mercados maduros de capitales de Canadá y Estados Unidos. En este contexto, es imperativo analizar si un mercado más volátil y con posibles rupturas estructurales es cointegrado con bolsas más estables. A partir de las limitaciones de investigaciones precedentes, este documento aborda el estudio de las relaciones de largo plazo entre los mercados de capitales de los países integrantes del TLCAN con la técnica de análisis de cointegración propuesta por Johansen, Mosconi y Nielsen (2000), lo que permite tomar en cuenta las rupturas estructurales que se identifican en las series bursátiles analizadas al realizar las pruebas de raíces unitarias correspondientes.

Modelado econométrico de cointegración con rupturas estructurales

La evidencia de cointegración implica simplemente que existe una combinación lineal que es estacionaria aunque las variables que la forman no sean estacionarias individualmente, y es conocida como relación de cointegración.2

Existen diversas técnicas econométricas para comprobar la existencia de cointegración cuando se estudian series no estacionarias. En el análisis de sistemas multivariados cointegrados, el procedimiento econométrico más utilizado es la técnica propuesta por Johansen (1988, 1991 y 1992) y Johansen y Juselius (1990). En el enfoque de Johansen, el primer paso es la estimación del vector de autorregresiones (var) de orden p, con k variables:

que es congruente, no restringido y cerrado (Patterson, 2000) y que, de acuerdo con el teorema de representación de Granger (Engle y Granger, 1987), tiene la siguiente representación en forma de un modelo de corrección de errores:

donde  recoge los efectos de largo plazo, en tanto que

recoge los efectos de largo plazo, en tanto que  proporciona información relacionada con la dinámica de corto plazo.

proporciona información relacionada con la dinámica de corto plazo.

En esencia, el análisis de cointegración ideado por Johansen consiste en pruebas de hipótesis sobre el rango de la matriz Π, cuyos elementos son los coeficientes de largo plazo en el var formulado como modelo de corrección de errores. Si la matriz Π tiene rango completo (k), entonces cualquier combinación de Xt es estacionaria, en tanto que si su rango es igual a cero todas las combinaciones de Xt son procesos de raíz unitaria y, por tanto, no estacionarios (Dickey, Jansen y Thornton, 1991). Debido a que los términos que involucran a los rezagos de ΔXt en el lado derecho de la ecuación (2) son estacionarios al igual que ΔXt pero Xt-1 es I(1); para encontrar combinaciones lineales de Xt que sean estacionarias se requiere que Π no tenga rango completo (r < k), pues de otra forma se tendría un sistema de ecuaciones desequilibrado. El rango de Π (r < k) coincidirá con el número de vectores de cointegración linealmente independientes, r, que pueden existir entre los componentes de Xt.

Si se considera Π = αβ', el modelo de corrección de errores puede escribirse como:

En este modelo el producto αβ' impone como restricción para todas las ecuaciones del sistema que la iésima columna de β' sea la misma para cualquier ecuación en la que aparezca. El procedimiento establecido por Johansen es estimar Π mediante el método de máxima verosimilitud, a partir de una regresión de rango reducido. Primero se deben eliminar los efectos de la dinámica de corto plazo, lo que se obtiene con dos regresiones; en la primera se regresiona ΔXt en ΔXt-1,...ΔXt-p+1, obteniendo el vector de residuales R0t, después se regresiona Xt-1 también en ΔXt-1,...ΔXt-p+1 a partir de lo que se obtiene otro vector de residuales, R1t,y entonces resulta la regresión

de rango reducido, a partir de la cual se tiene que para un valor dado de β, el estimador de  , por mínimos cuadrados ordinarios es:

, por mínimos cuadrados ordinarios es:

donde,  (Patterson, 2000).

(Patterson, 2000).

También, para un valor dado de β, el estimador de la matriz de varianzas y covarianzas de εt, Λ está dado por

que es función de β, resultando que la función de verosimilitud que debe aumentarse ahora es

cuyo máximo se obtiene al resolver el problema de valores propios

Las raíces  son los valores propios ordenados de mayor a menor que se obtienen en la solución y a los cuales les corresponden los vectores propios v1, ...,vk El espacio que se expande a partir de estos vectores propios, correspondiente a los r valores propios de mayor magnitud, es el espacio de cointegración de dimensión r. Si se selecciona

son los valores propios ordenados de mayor a menor que se obtienen en la solución y a los cuales les corresponden los vectores propios v1, ...,vk El espacio que se expande a partir de estos vectores propios, correspondiente a los r valores propios de mayor magnitud, es el espacio de cointegración de dimensión r. Si se selecciona  de dimensión k x r, entonces el valor aumentado de la función de verosilimitud es

de dimensión k x r, entonces el valor aumentado de la función de verosilimitud es

donde H(r) denota la hipótesis de que el rango de la matriz Π es r. El estadístico de la prueba de razón de verosimilitud para someter a prueba H(r) contra H(k) es

a partir del cual Johansen propone la prueba de la traza de la matriz Π:

Un valor aumentado es evidencia contra H(r), es decir, se infiere que el rango de cointegración es mayor que r, en tanto que un valor pequeño indica que dicho rango es menor o igual a r. Sin embargo, esta prueba no indica directamente cuál es el rango de Π, por lo que Johansen propone que se proceda mediante una secuencia de pruebas. Se inicia con la hipótesis nula de que r es igual a cero y en caso de rechazarse se debe probar si r es mayor o igual a uno; en caso de rechazarse se prueba si r es menor o igual a dos, y así sucesivamente, hasta que no se pueda rechazar la hipótesis nula para un valor de r.

Para aplicar el análisis de cointegración en la práctica es necesario verificar previamente el orden de integración de las series, lo que por lo general se hace al llevar a cabo pruebas de raíz unitaria como las propuestas por Dickey y Fuller (1979) y Phillips y Perron (1988). Sin embargo, estas pruebas carecen de potencia para rechazar la hipótesis nula de (existencia de raíz unitaria) cuando hay cambios estructurales. Perron (1989) sugiere que el comportamiento de una serie puede alterarse por los efectos de cambios exógenos de dos tipos, según si el efecto repercute en la serie sólo en el periodo en que ocurre el shock (AO, additive outlier) o si los efectos perduran a lo largo de varios periodos (IO, innovation outlier). A su vez, los efectos pueden ser de tres tipos: cambio en el intercepto de la función de tendencia de la serie (modelo A o crash model), cambio en la pendiente de la tendencia (cambio en la tasa de crecimiento de la serie o modelo b) o cambio tanto en el intercepto como en la pendiente de la función de tendencia de la serie (modelo c). Según Perron (1989), los posibles cambios en la función de tendencia de la serie ocurren en un periodo TB, previamente conocido.

En la práctica no siempre es posible saber con exactitud cuándo ha ocurrido un cambio estructural en la serie analizada ni de qué tipo es, particularmente para el caso de mercados volátiles como el caso de la Bolsa Mexicana de Valores. Las pruebas propuestas por Zivot y Andrews (1992) extienden la metodología de Perron (1989), permitiendo que en la función de tendencia de la serie se consideren cambios que ocurren en un periodo que no se conoce previamente. Zivot y Andrews sugieren que los cambios estructurales se consideren endógenos y proponen un algoritmo para determinar, con base en los datos, los puntos de ruptura desconocidos. La selección del periodo de ruptura se determina de acuerdo con el valor más negativo de la t (t mínima) en una prueba de raíz unitaria del tipo de la de Dickey y Fuller aumentada, difiriendo de ésta en los valores críticos.

Al reconocer las posibles rupturas estructurales, Johansen, Mosconi y Nielsen (2000) extienden la técnica para probar la existencia de cointegración cuando se conocen los periodos en que se han presentado rupturas estructurales en las series y muestran el procedimiento para obtener los valores críticos correspondientes mediante el método de superficie de respuesta.

Si se supone que hay q -1 rupturas, la muestra total estaría formada por q subperiodos para cada uno de los cuales se podrían efectuar las pruebas convencionales. Empero, para aprovechar al máximo la información disponible, Johansen, Mosconi y Nielsen (2000) proponen estimar conjuntamente los diferentes subperiodos por medio de la siguiente ecuación:

equivalente al modelo de corrección de errores presentado en la ecuación (3). Dj,t-1 es una función indicativa de la iésima observación del periodo j, es igual a 1 si t = Tj-1 + i y es igual a cero en cualquier otro caso. La suma de las Dj,t-i es la muestra disponible en el periodo j, Ej,t. Así, reuniendo las dummies muestrales y los parámetros del drift de cada subperiodo, se tiene

cuyas dimensiones son respectivamente p x 1, p x q y q x r. Con esto se obtiene la ecuación (12) donde Kj,i son vectores que deben estimarse. Nótese que en el efecto de las variables Dj,t-1,..., Dj,t-k, que corresponden en cada caso a las observaciones XTj-1+k,...XTj-1+k, los residuales correspondientes toman valores de cero, lo que a su vez elimina los factores correspondientes en la función de verosimilitud condicional.

Análisis de resultados

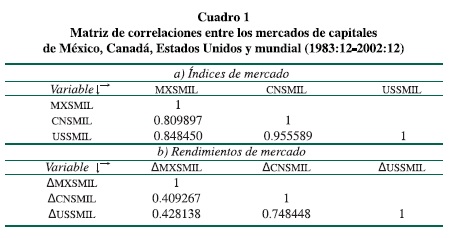

Los índices de los mercados de capitales de México, Canadá y Estados Unidos se obtuvieron de las Estadísticas Financieras Internacionales publicadas por el Fondo Monetario Internacional en versión electrónica. Los datos se expresan en dólares estadounidenses con frecuencia mensual de diciembre de 1983 a diciembre de 2002. La gráfica 1 muestra la evolución de estos indicadores durante el horizonte temporal de este estudio, donde MXSMIL, CNSMIL y USSMIL son los logaritmos de los índices de los mercados de México, Canadá y Estados Unidos. La gráfica 2 muestra los rendimientos (1984.1-2002.12) en dólares de esos nichos en el periodo de referencia.

En términos generales, el mercado mexicano muestra un crecimiento más vigoroso, pero más volátil que los de Canadá y Estados Unidos, particularmente notorio en los primeros años del periodo bajo análisis. En la caída del mercado mexicano correspondiente a la crisis diciembre de 1994 sus contrapartes no reflejan efecto alguno. Sin embargo, la magnitud de dicha caída es menor en México que la del crack de octubre de 1987. El efecto de este acontecimiento en las bolsas de Canadá y Estados Unidos es menor que en el nicho mexicano. Aparentemente, el ámbito accionario mexicano tarda más tiempo en recuperarse que el canadiense y el estadounidense y alcanza nuevamente el valor máximo previo al crack de 1987.

Después de la crisis de los mercados asiáticos en agosto de 1997, el indicador del mercado mexicano inicia una tendencia a la baja, hasta un mínimo en los rendimientos asociado con los efectos de la crisis de la deuda rusa en octubre del siguiente año. Luego de la recuperación de esta caída, el indicador de la bolsa mexicana sigue una trayectoria sin tendencia definida. Durante el periodo de referencia, el nicho mexicano de capitales muestra mayor asociación con el estadounidense que con el canadiense (véase cuadro 1).

Las correlaciones no condicionales sugieren que el mercado mexicano podría encontrarse más integrado con el de Estados Unidos que con el de Canadá, en tanto que la asociación es mayor entre los dos ámbitos. Sin embargo, de acuerdo con Kasa (1992), la información proporcionada por los coeficientes de correlación no es suficiente para determinar si existe o no integración entre los mercados financieros.

También es necesario tomar en cuenta que diversos estudios han encontrado que la correlación entre los mercados de capitales es cambiante con el paso del tiempo.

En el cuadro 2 se presentan las pruebas de raíces unitarias de Dickey y Fuller (1979) y Phillips y Perron (1988).

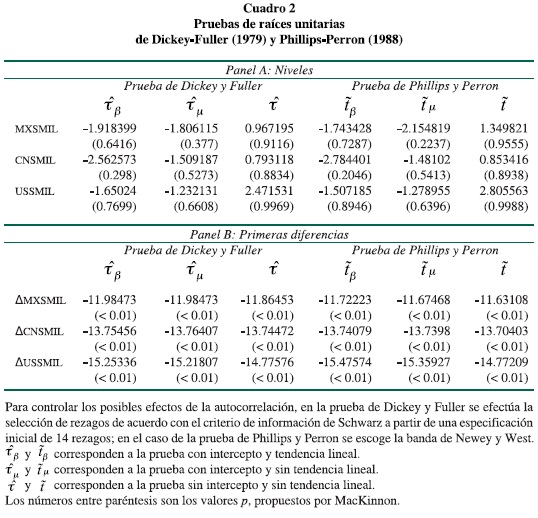

Según estas pruebas, los niveles de las series no son estacionarias, su distribución es 1(1) en tanto que sus diferencias son estacionarias, I(0). Sin embargo, estos resultados deben tomarse con cierta reserva, pues estas pruebas no consideran la presencia de cambios estructurales en el comportamiento de los índices de los mercados de capitales. Las pruebas de raíces unitarias propuestas por Phillips (1989) y Zivot y Andrews (1992) sí permiten tomar en cuenta posibles cambios estructurales en la función de tendencia de la serie. En esta investigación se aplican las pruebas de raíz unitaria para los diferentes modelos presentados por Perron (1989) seleccionando como fechas de posibles rupturas en las tres series de octubre de 1987 y agosto de 1997, en tanto que para el indicador del mercado mexicano se prueba también diciembre de 1994.

De acuerdo con los resultados de la prueba de Perron (véase el cuadro 3), el crack de 1987 afectó severamente la serie del mercado mexicano de capitales. Dicha prueba sugiere un cambio estructural tanto en el intercepto como en la pendiente de su tendencia temporal, como consecuencia de la crisis de diciembre de 1994, resultando significativa a 5%. En todos los demás casos no es posible rechazar la hipótesis nula de un proceso con presencia de una raíz unitaria. Tampoco se encuentra evidencia en contra de la hipótesis de raíz unitaria en las series de los indicadores de los mercados de Canadá y de Estados Unidos.

Sin embargo, de acuerdo con Perron (1989:1386), es importante considerar que el caso del rechazo de la hipótesis nula de existencia de una raíz unitaria, condicionada a la posibilidad de cambios en la función de la tendencia subyacente en una fecha conocida, no implica que la serie del índice de precios del mercado mexicano de capitales pueda modelarse totalmente como fluctuaciones en torno a una función de tendencia con ruptura. Perron (1989:1387) agrega que los coeficientes de dicha función son variables aleatorias determinadas por los fundamentales económicos de largo plazo.

Llama la atención el hecho de que según los resultados de la prueba de Zivot y Andrews (véase el cuadro 4), la única serie que presenta cambios estructurales en la función de tendencia es la del índice mexicano, pues tanto para los índices canadiense y estadounidense no hay evidencia estadística de cambios estructurales que hubiesen alterado las características esenciales de las series. Este resultado destaca la presencia de la alta volatilidad de la Bolsa Mexicana de Valores en comparación con los mercados accionarios de Canadá y Estados Unidos.

En el caso del indicador del mercado mexicano, el modelo A (cambio en la tendencia) no identifica ningún cambio estructural; sin embargo, el resultado de la prueba bajo el modelo B sugiere que en mayo de 1992 hubo un cambio en la pendiente de la tendencia de dicha serie. Es decir, la evidencia estadística aportada por la prueba de Zivot y Andrews sugiere la existencia de un cambio en la estructura de la serie de ese índice como consecuencia del cambio en la tasa de crecimiento del mercado mexicano. La prueba de Zivot y Andrews correspondiente a la prueba de ruptura tanto en el intercepto como en la pendiente de la función de tendencia (véase el resultado para el modelo c en el cuadro 4) sugiere que en noviembre de 1994 ocurrió un cambio estructural que afectó tanto al intercepto como a la pendiente de la función de tendencia de la serie.

Lee y Strazicich (2001) muestran que las pruebas de raíz unitaria con ruptura estructural endógena de Zivot y Andrews (1992) tienden a identificar erróneamente el periodo de la ruptura, TB, sugiriendo que ésta ocurrió en TB-1. A partir de lo anterior, se podría considerar que la prueba de Zivot y Andrews es confirmatoria del cambio estructural en la tendencia de la serie del índice mexicano como consecuencia de la crisis de diciembre de 1994, como lo sugiere la prueba de Perron (1989). También es probable que la prueba de Zivot y Andrews insinúa un cambio en la pendiente de la tendencia en mayo de 1992, siendo en junio de ese año cuando se modifica el comportamiento de la tendencia de la serie del mercado mexicano.

Para tomar en cuenta la presencia de las rupturas estructurales en la función de la tendencia de la serie del índice bursátil mexicano, sugeridas por el estudio de Perron y de Zivot y Andrews, las pruebas de cointegración de este análisis siguen el procedimiento propuesto por Johansen, Mosconi y Nielsen (2000). Del periodo total que cubre la muestra de los índices analizados (diciembre de 1983 a diciembre de 2002), se realizan pruebas de la traza para los siguientes subperiodos:3

1. Abril a septiembre de 1992. Entre los acontecimientos que ocurrieron durante este subperiodo destacan la aprobación de las reformas legales que permitieron una mayor participación de los inversionistas nacionales y extranjeros en el capital social y en decisiones corporativas importantes de los bancos y de los grupos financieros, así como la finalización del proceso de privatización bancaria.

2. Mayo a agosto de 1993. Durante estos meses tuvo lugar el envío, así como su discusión y aprobación por parte del Poder Legislativo, de las iniciativas correspondientes a la nueva Ley del Mercado de Valores y a las reformas a la Constitución política mexicana con las cuales se daba autonomía al Banco de México.

3. Noviembre de 1993 a marzo de 1995. Es el subperiodo más largo de los analizados; incluye el preámbulo y meses inmediatos a la crisis de diciembre de 1994. Destaca también la aprobación del TLCAN por parte de los senados estadounidense y mexicano en noviembre y diciembre de 1993, respectivamente. También en diciembre de 1993 el Congreso mexicano aprobó el paquete de reformas financieras entre las cuales se encuentran las reformas a la Ley del Mercado de Valores con las cuales se autoriza el acceso directo a los intermediarios financieros extranjeros.

4. Julio a diciembre de 1997. En este subperiodo el acontecimiento más importante es la crisis asiática.

5. Junio de 1998 a abril de 1999. Ocurrieron la crisis de la deuda rusa y el conflicto cambiario en Brasil. Además de los efectos negativos en los mercados financieros del mundo, el problema de la devaluación y moratoria declarada por el gobierno ruso propició la caída del fondo Long-Term Capital Management.

6. Agosto de 1999 a noviembre 2000. Incluye la caída del índice de los valores tecnológicos cotizados en Estados Unidos (NASDAQ 100); este indicador alcanzó su máximo el 10 de marzo de 2000 que fue seguido por una marcada etapa bajista. Además cabe destacar que en esas fechas en México se llevaron a cabo las campañas presidenciales y el triunfo en 2000 de un partido de oposición por primera vez en 71 años.

7. Julio a noviembre de 2001. Sobresale el escándalo por falseamiento de información contable publicada de la empresa Enron, así como los ataques terroristas en Estados Unidos.

8. Octubre a diciembre de 20002: el análisis de cointegración en octubre y diciembre de 2002 (octavo subperiodo) corresponde a la etapa posterior a la quiebra de World Com, empresa paradigmática de aquellas relacionadas con Internet (doct. com) que contribuyeron al mercado alcista que caracterizó la llamada burbuja tecnológica del mercado estadounidense.

9. Diciembre 2002. Finalmente, el último subperiodo corresponde a un análisis global de la muestra.

Los resultados son mixtos, pero en general alentadores. De acuerdo con la prueba de la traza que se presentan en el cuadro 5, se observa que durante el primer subperiodo analizado (abril a septiembre de 1992), en abril, mayo y junio hay pruebas de la existencia de un vector de cointegración, en tanto que para julio, agosto y septiembre no se puede rechazar la hipótesis de no cointegración. Sin embargo, si se considerase un nivel de significancia de 10% en agosto y septiembre hay un vector de cointegración, en tanto que en abril, mayo y junio hay dos. Durante el segundo periodo (mayo a agosto de 1993 ) se identifica un vector de cointegración para agosto de 1993, pero no hay evidencia de cointegración a 5% de significancia para los meses de mayo, junio y julio del mismo año, aunque a 10% se encuentra un vector de cointegración.

En el tercer subperiodo (noviembre 1993-marzo 1995) en casi en todos los meses hay evidencia de un vector de cointegración, con excepción de los meses de febrero y marzo del último año en los que no se puede rechazar la hipótesis de no cointegración al 5% de significancia. No obstante, a 10% se encuentra evidencia en favor de un vector de cointegración en marzo de 1995 y de dos en el mes de diciembre de 1994. Al proseguir con el análisis, en todos los meses de julio a diciembre de 1997 (cuarto subperiodo) se encuentra que a 5% de significancia la prueba de la traza sugiere la existencia de cuando mucho un vector de cointegración. Sin embargo, con un nivel de significatividad de 10% se tendría prueba de hasta dos vectores de cointegración en todos esos meses, particularmente para los meses de octubre, noviembre y diciembre, en los cuales el no rechazo de la hipótesis nula de un vector de cointegración es apenas marginal.

En los meses de junio de 1998 y abril de 1999 (quinto subperiodo) se encuentra evidencia de dos vectores de cointegración. Para agosto de 1998 no se hay prueba de cointegración a 5% de significancia, pero a 10% sí se tiene en favor de la existencia de un vector de cointegración. En el quinto subperiodo, en julio, septiembre, octubre, noviembre y diciembre de 1998, se encontró evidencia que sugiere que cuando mucho existe un vector de cointegración, al igual que para enero, febrero y marzo de 1999.

Al tomar un nivel de significancia de 10%, la prueba de la traza sugiere que hay dos vectores de cointegración en los meses de julio, octubre, noviembre y diciembre de 1998, así como también en febrero y marzo de 1999. Durante el sexto periodo (agosto1999-noviembre 2000), la prueba de Johansen, Mosconi y Nielsen (2000) sugiere la existencia de dos vectores de cointegración en los meses que van de agosto de 1999 hasta marzo de 2000 a 5% de significancia y de sólo un vector de cointegración cuando mucho para abril y mayo del último año, aunque a 10% también hay evidencia de dos vectores de integración.

Para la mayor parte de los meses del séptimo subperiodo de análisis, de julio a noviembre de 2001, se encuentra evidencia de la existencia de dos vectores de cointegración a 5% de significancia, con excepción de septiembre y octubre en los cuales la estadística de prueba sugiere únicamente un vector de cointegración a ese nivel de significancia, pero a 10% se observan también dos vectores de integración. En octubre y diciembre de 2002 (octavo periodo) la prueba de cointegración sugiere que sólo existe un vector de cointegración a un nivel de 5% de significancia, y a 10% de significancia se tendría evidencia favorable respecto a la existencia de dos vectores.

Finalmente, la evaluación global (noveno periodo) revela la presencia de un solo vector de cointegración, pero la hipótesis de no cointegración puede rechazarse únicamente con un nivel de significancia de 10 por ciento. Para establecer un punto de comparación con los resultados de otros investigadores, se realizan también pruebas de cointegración convencionales, es decir, sin considerar los cambios estructurales que se han identificado en el comportamiento del índice del mercado mexicano de capitales. Al seguir la técnica propuesta por Johansen (1988, 1991 y 1992) y Johansen y Juselius (1990), se realizaron pruebas para el periodo completo de la muestra, al periodo previo a la entrada en vigor del TLCAN y diciembre de 1998.

En términos generales, los resultados de dichas pruebas (véase el cuadro 6) también sugieren que la integración entre los mercados analizados en esta investigación es cambiante en el tiempo y no siempre es creciente. En el periodo total no se identifica un solo vector de cointegración. Igualmente, para el periodo previo a la entrada en vigor del TLCAN no se encuentra evidencia de cointegración, en tanto que la prueba de cointegración en presencia de cambios estructurales en las series sugiere cuando menos uno (a 5% de significancia) y posiblemente dos (a 10% de significancia). Estos resultados conflictivos pueden explicarse como consecuencia de la falta de potencia de la prueba en presencia de rupturas estructurales.

En resumen, a pesar de la alta volatilidad y presencia de rupturas estructurales en la serie de rendimientos de la Bolsa Mexicana de Valores, las relaciones de largo plazo entre los mercados de capitales de los tres socios del TLCAN tienden a ser cointigradas. Esta cointegración, aunque con frecuencia es estadísticamente significativa sólo a 10%, no es necesariamente siempre ascendente y cambia con el paso del tiempo. De todos modos, como resultado de la liberación de los mercados reales y financieros en México y la acentuación de las relaciones económicas y financieras entre los socios del TLCAN, las relaciones de largo plazo de los mercados de capitales de estos países tenderán a profundizarse, redundando en beneficios a los tres países al convertirse los tres mercados en un eje común para la movilización del ahorro y la inversión.

Conclusiones

El comportamiento del mercado bursátil mexicano hasta 1993 ha sido mucho más vigoroso, pero también más volátil que el de sus homólogos de Estados Unidos y Canadá. Las caídas comunes, como el crack de 1987 y la crisis de la deuda rusa, han sido más pronunciadas en el mercado de México, produciendo retrocesos importantes en las cotizaciones y con un periodo de varios meses de recuperación para alcanzar los niveles previos a dichos sucesos. Los índices de Canadá y Estados Unidos, después de recuperarse de los efectos de la crisis rusa, inician una trayectoria descendente a partir del año 2000. Este comportamiento parece asociarse con el fin de la etapa de crecimiento del mercado bursátil estadounidense que se derivó del fuerte aumento de las cotizaciones de los títulos de las empresas de Internet, periodo conocido como la burbuja tecnológica. Esta impresión se refuerza por el hecho de que a partir de 1995, año en que se identifica el inicio del periodo del boom asociado con los valores de esas empresas, el indicador del mercado estadounidense creció más rápidamente.

Otros elementos que contribuyen a explicar la permanencia de la tendencia a la baja en los mercados canadiense y estadounidense son las expectativas recesivas en la economía de Estados Unidos, así como los escándalos relacionados con la transparencia de la información publicada por algunas empresas cuyos valores cotizan en el mercado de EU. El comportamiento del mercado accionario mexicano durante este último periodo podría explicarse quizá también como producto de los efectos de esos acontecimientos, así como del entorno propiciado por la crisis en Brasil y otros sucesos que, aunque no se manifestaron como caídas importantes en el indicador bursátil mexicano expresado en dólares, pudiesen haber contribuido a generar un clima de relativa incertidumbre en el mercado de valores.

En relación con las rupturas identificadas en la serie del indicador del mercado mexicano de capitales, se puede afirmar que los resultados corroboran el hecho de que la crisis de diciembre de 1994 alteró significativamente su comportamiento. Por otra parte, en 1992 hubo reformas jurídicas relacionadas con el sistema financiero. Mediante reformas a la Ley para Regular las Agrupaciones Financieras a partir del 9 de junio de ese año se redujo la participación del Estado en el capital social de las instituciones de crédito y en los grupos financieros nacionales, permitiéndose además la participación del capital extranjero con derecho a voto en diversos aspectos relacionados con el control corporativo como escisiones, fusiones, y transformaciones de las sociedades.

Otros acontecimientos de 1992 que podrían haber contribuido al cambio observado en la función de la tendencia de la serie del índice bursátil mexicano son las privatizaciones de empresas paraestatales: la Bolsa Mexicana de Valores fue vehículo importante con el cual se realizaron dichas operaciones. Destacan los casos de la privatización bancaria y de TELMEX (Márquez, Islas y Venegas; 2003), pues en 1992 el gobierno mexicano terminó de transferir a manos privadas el total de los Certificados de Aportación Patrimonial de la serie A de las Sociedades Nacionales de Crédito (denominación dada a los bancos a partir de la estatización de 1982) y los correspondientes a la serie AA de TELMEX (Cabello, 1999). De acuerdo con Cabello (1999), debido al poder monopólico que inicialmente preservó TELMEX, al ponerse en marcha el proceso de su privatización, hubo una respuesta importante en la demanda de sus títulos por parte de los inversionistas extranjeros. Márquez, Islas y Venegas (2003) presentan evidencia de que a fines de marzo de 1992 la captación de TELMEX vía ADR (American Depositary Receipt) representó más de 80% del total captado mediante esa vía por las 23 empresas mexicanas que para ese entonces listaban dichos documentos.

De acuerdo con las pruebas de cointegración presentadas en esta investigación, considerando las rupturas estructurales identificadas en el comportamiento del índice mexicano, se observa que sólo en algunos de los subperiodos analizados, correspondientes al periodo posterior de la entrada en vigor del TLCAN, el número de relaciones de cointegración sugeridos por la prueba de la traza es igual a dos como lo requiere la condición necesaria para la integración plena. Para la mayor parte de los subperiodos, incluso después del inicio de la vigencia del TLCAN, sólo se encuentra evidencia de una relación cointegrante; de hecho, en algunos periodos el nivel de significancia es de sólo 10 por ciento y además en algunos no se encontró evidencia de cointegración. Es decir, los resultados del análisis de cointegración sugieren que la integración entre los tres mercados de capitales analizados sólo es parcial o, de manera alternativa, podrían caracterizarse como parcialmente segmentados.

Según la evidencia que se presenta en este trabajo, para el conjunto de mercados de capitales de la región del TLCAN se encuentra que también su proceso de integración es cambiante con el paso del tiempo. Aunque en algunos periodos se cumple la condición necesaria para que exista la integración plena entre dichos mercados, se observan altibajos en el número de relaciones cointegrantes, lo que sugiere que, además de ser cambiante en el tiempo, la integración entre estos mercados no es siempre ascendente.

Por último, es conveniente destacar que en los escasos estudios previos que analizan la integración entre los mercados de capitales de México, Canadá y Estados Unidos o del mercado mexicano con los nichos de capitales de otros países, no se han considerado las rupturas estructurales de la serie del mercado de capitales de México identificadas con las pruebas de raíces unitarias realizadas en el marco de esta investigación; en el presente estudio se ha podido descubrir al menos una relación de cointegración incluso antes de la entrada en vigor del TLCAN, a pesar de la marcada diferencia en volatilidad y madurez entre el mercado mexicano accionario y sus contrapartes de Canadá y Estados Unidos. La segmentación parcial de los tres mercados accionarios confirma el alto potencial para construir portafolios diversificados que mejoren rendimientos y reduzcan riesgos. El nicho mexicano es muy atractivo, pues ofrece altos rendimientos como premio, naturalmente, a su volatilidad. No obstante para que México se beneficie de mayores flujos de inversión de cartera por parte de inversionistas individuales e institucionales de Canadá y Estados Unidos y que a su vez prioricen el ahorro local, así como el financiamiento empresarial y sus inversiones reales, es preciso que las autoridades bursátiles fortalezcan la autorregulación, credibilidad y estabilidad de este mercado, lo que debe ser complementado por parte de las autoridades competentes con un seguimiento dinámico, oportuno y prudencial, que señale alertas tempranas para realizar los ajustes necesarios; a su vez, el gobierno debe mantener sólidos y estables los fundamentos de la economía a fin de propiciar la estabilidad de la bolsa. Estas acciones contribuirán a que los inversionistas de Canadá y Estados Unidos sobrepongan su "sesgo de inversión local" (home bias effect) e inviertan en México. A largo plazo, sin duda, la cointegración se profundizaría, pero la inversión real y financiera, y por ende su crecimiento y bienestar, corresponderían a las de un bloque plenamente integrado, de socios iguales que han dejado atrás sus asimetrías.

Bibliografía

Aggarwal, R., y, N. A. Kyaw, "Equity market integration in the NAFTA region: evidence from unit root and cointegration tests", en Working paper, Ohio, Kent State University, Kent, 2005. [ Links ]

Atteberry, W. L. y, P. E. Swanson, "Equity market integration: the case of North America", en North American Journal of Economics and Finance, vol, 8, núm. 1, 1997, pp. 23-37. [ Links ]

Bernard, A. B., "Empirical implications of the convergence hypothesis", en Center for Economic Policy Research, Stanford, Stanford University, CEPR Publication 239, 1991. [ Links ]

Cabello, Alejandra, Globalización y liberalización financieras y la Bolsa Mexicana de Valores. Del auge a la crisis, México, Plaza y Valdés, 1999. [ Links ]

Campbell, John Y. y Yasushi Hamao, "Predictable stock returns in the United States and Japan: a study of long-term capital market integration," en Journal of Finance, vol. 47, núm. 1, 1992, pp. 43-69. [ Links ]

Chan, Kam C. y Pikki Lai, "Unit root and co-integration tests of world stock prices," en Stansell Stanley, R. (ed.), International financial market integration. Londres, Blackwell, 1993. [ Links ]

Chelley-Steeley, P., "Equity market integration in the Asia-Pacific region: a smooth transition analysis", en International Review of Financial Analysis, vol. 13, núm. 5, 2004, pp. 621-632. [ Links ]

Chen, G-M, Firth, M y O. M. Rui, "Stock market linkages: evidence from Latin America", en Journal of Banking & Finance, vol. 26. núm. 6, 2004, pp. 1113-1141. [ Links ]

Ciner, C., "A further look at linkages between NAFTA equity markets", en The Quarterly Review of Economics and Finance, 16, 2006, pp. 338-352. [ Links ]

Da Costa, Newton C. A. y Paulo Ceretta, S., "International portfolio diversification: the case of Latin American Markets", en Kotabe, Masaaki y Leal, Ricardo P. C. (ed.), Market revolution in Latin American: Beyond Mexico, Kidlington, Oxford, Pergamon, 2001. [ Links ]

Darrat, A.F. y, M. Zhong, "Equity market integration and multinational agreements: the Case of NAFTA", en Journal of International Money and Finance, 24 (5), 2005, pp. 793-817. [ Links ]

Dickey, David A. y Wayne A.Fuller, "Distribution of the Estimators for Autoregressive Time Series with a Unit Root," en Journal of the American Statistical Association, vol. 74, núm. 4, 1979, pp. 427-431. [ Links ]

Dickey, David A., Dennis W. Jansen y Daniel L. Thornton, A primer on cointegration with an application to money and income, St. Louis, Federal Reserve Bank of St. Louis, 1991, pp. 58-78. [ Links ]

Domingo, C. y G. Tonella, "Towards a theory of structural change," en Structural Change and Economic Dynamics, vol. 11, núm. 1-2, 2000, pp. 209-225. [ Links ]

Engle, Robert F. y Clive W. J. Granger, "Co-integration and error correction: Representation, estimation and testing," en Econometrica, vol. 55. núm. 2, 1987, pp. 251-276. [ Links ]

Ewing, B. T., J. E. Payne y C. Sowell, "NAFTA and North American stock market linkages: An empirical note", en North American Journal of Economics and Finance, 10, 1999, pp. 443-451. [ Links ]

Frances, P. H. y D. van Dijk, Nonlinear Time Series Models in Empirical Finance, Cambridge, University of Cambridge Press, 2000. [ Links ]

Galindo, L. M. y C. Guerrero, "La transmisión de las crisis financieras: la relación entre los índices de precios de las bolsas de valores de México y Estados Unidos", en Economía: Teoría y Práctica, vol. 11, núm. 1, 1999, pp. 83-95. [ Links ]

Granger, C. W. J., "Some properties of time series data and their use in econometric model specification", en Journal of Econometrics, vol. 16, núm. 1, 1981, pp. 121-130. [ Links ]

Johansen, Soren, "Statistical analysis of coin-tegrating vectors," en Journal of Economic Dynamics and Control, vol. 12. núm. 2-3, 1988, pp. 231-254. [ Links ]

----------, "Estimation and hypothesis testing of cointegration vectors in Gaussian vector autoregressive models", en Econometrica, vol. 59, núm. 6, 1991, pp. 1551-1580. [ Links ]

----------, "Determination of cointegration rank in the presence of a linear trend", en Oxford Bulletin of Economics and Statistics, vol. 54, núm. 3, 1992, pp.383-397. [ Links ]

----------, y Katarina Juselius, "Maximum Likelihood Estimation and Inference on Cointegration with Applications to Money Demand", en Oxford Bulletin of Economics and Statistics, vol. 52, núm. 2, Oxford, 1990, pp. 169-210. [ Links ]

----------, Mosconi, Rocco y Nielsen, Bent. "Cointegration analysis in the presence of structural breaks in the deterministic trend", en Econometrics Journal, vol. 3, 2000, núm. 2, pp. 216-249. [ Links ]

Kasa, K., "Common stochastic trends in international stock markets", en Journal of Monetary Economics, vol. 29, 1992, núm. 1, pp. 95-124. [ Links ]

Koh, Tiong Sim y Maysami, Ramin Cooper, "A cointegration analysis of the impact of economic forces and global market integration on the Singapore stock market", en Regional Issues in Economics, vol. II, Singapore, Nanyang Business School, pp- 117-136, 1996. [ Links ]

Lee, Junsoo y Mark C. Strazicich, "Break point estimation and spurious rejections with endogenous unit root tests", en Oxford Bulletin of Economics and Statistics, Department of Economics, vol. 63, núm. 5, Oxford pp. 535-58. [ Links ]

Márquez Pozos, Jorge Miguel, Alejandro Islas Camargo y Francisco Venegas Martínez, "Corrientes internacionales de capital e inversión extranjera de cartera. El caso de México, 1989-1999", en El Trimestre Económico, vol. 70, núm. 4, México, 2003, pp. 791-833. [ Links ]

Neubauer, M., "International portfolio diversification in the Central European region", Prague Economic Papers, Vysoká skola ekonomická, 2006. [ Links ]

Ortiz, E. y F. López-Herrera, 2007. Patterns of cointegration among NAFTA capital markets. Emerging Markets Letters, 1, 2007, (en prensa). [ Links ]

Patterson, Kerry D., An introduction to applied econometrics: A time series approach, Londres, Macmillan Press, 2000. [ Links ]

Pérez de Gracia, F. y Juncal Cuñado, "Integración bursátil en América Latina", Mimeo, Pamplona, Facultad de Ciencias Económicas y Empresariales, Universidad de Navarra, 2000. [ Links ]

Perron, Pierre. "The Great Crash, the oil price shock, and the unit root hypothesis", en Econometrica, vol. 57, núm. 6, 1989, pp. 1361-1401. [ Links ]

Phillips, Peter C. B. y Pierre Perron, "Testing for a Unit Root in Time Series Regression", en Biometrika, vol. 75. núm. 2, 1988, pp. 335-346. [ Links ]

Phylaktis, K. y F. Ravazzolo, "Stock market linkages in emerging markets: Implications for international portfolio diversification", en Journal of International Markets, Institutions and Money, vol. 15. núm. 2, 2005, pp. 91-106. [ Links ]

Voronkova, S., "Equity market integration in Central European emerging markets: a cointegration analysis with shifting regimes", en International Review of Financial Analysis, 13, núm. 5, 2004, pp. 633-647. [ Links ]

Zivot, Eric y Donald W. K. Andrews, "Further evidence on the Great Crash, the oil-price shock, and the unit root hypothesis", en Journal of Business and Economic Statistics, vol. 10, núm. 3, 1992, pp. 251-270. [ Links ]

Investigación realizada con el auspicio del Programa de Apoyo a Proyectos de Investigación e Innovación Tecnológica PAPIIT. Proyecto "Macroeconomía y estabilidad de las transacciones financieras", núm. IN 300306, UNAM.

1 Como ejemplos de análisis de cointegración entre mercados de valores destacan Campbell y Hamao (1992), quienes estudian la relación de largo plazo entre el mercado de Estados Unidos y el de Japón. Chan y Lai (1993) analizan la integración de los mercados accionarios de Bruselas, Estocolmo, Frankfurt, Hong Kong, Johannesburgo, Londres, Milán, Nueva York, París, Singapur, Sydney, Tokio y Toronto, y Zurich. Koh y Maysami (1996) han estudiado la relación de largo plazo del mercado accionario de Singapur con los mercados de Japón y Estados Unidos.

2 Cabe resaltar que estudios macroeconómicos recientes debaten intensamente sobre si series económicas inestables, como las de los mercados de capitales de los nichos emergentes, pueden ser mejor representadas, ya sea por modelos no lineales o por cambios estructurales en las tendencias lineales. Este estudio se concentra sólo en la presencia de rupturas estructurales, reconociendo segmentaciones potenciales en las series de rendimientos de los mercados de capitales de los países integrantes del TLCAN, conforme lo sugieren los patrones de la gráfica 1. Como se reporta en el estudio solamente se encontraron rupturas para el caso de México asociadas con su volatilidad y los acontecimientos identificados en la presente investigación, conllevando a cambios en su cointegración. No obstante, es plausible suponer que el comportamiento de caminata al azar atribuido a los mercados de valores pueda derivarse de no linealidades omitidas. Es por tanto imperativo realizar más investigaciones a fin de identificar comportamientos no lineales potenciales en los momentos condicionales de los rendimientos de los tres mercados que podrían tener importantes implicaciones en su comportamiento a largo plazo y sus patrones de cointegración. Sobre la aplicación de modelos no lineales en las finanzas, incluyendo aplicaciones para los mercados de valores, véase Frances y Dijk (2000).

3 En todos los casos la fecha inicial es diciembre de 1983, es decir, el procedimiento seguido es cuasi recursivo.