Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkProblemas del desarrollo

versión impresa ISSN 0301-7036

Prob. Des vol.37 no.146 Ciudad de México jul./sep. 2006

Artículos

Capitalismo del conocimiento: ¿México en la integración?*

Sergio Ordóñez**

** Investigador del Instituto de Investigaciones Económicas (IIEC-UNAM). Correo electrónico: serorgu@avantel.net

Fecha de recepción: 16 de diciembre de 2005.

Fecha de aceptación: 27 de abril de 2006.

Resumen

A partir de la caracterización teórica del capitalismo del conocimiento como nueva fase de desarrollo de la economía mundial y de sus elementos más distintivos, se estudia su despliegue espacial en términos de una nueva división internacional del trabajo basada en el conocimiento. E¡¡o constituye el marco para una primera aproximación de la integración de México en el proceso en términos comparativos internacionales. Se concluye que el país se encuentra en un retraso preocupante en relación con sus pares latinoamericanos (Brasil y Argentina) y con los países emergentes de Asia y Europa Oriental, situación que, para ser remontada, requiere de políticas activas apoyadas en una readecuación de la capacidad de gestión estatal, traducida en una estrategia de desarrollo centrada en la promoción de los procesos endógenos de conocimiento y el aprendizaje.

Palabras clave: capitalismo, conocimiento, fase de desarrollo, división internacional del trabajo, integración de México.

Abstract

Based on a theoretical characterization of capitalism that sees knowledge as a new phase in world economic development and one of its most distinctive elements, this paper studies its spatial deployment in terms of a new international division of labor based on knowledge. This constitutes the framework for a first approximation of Mexico's integration into the process in comparative international terms. It is concluded that the country is Jagging behind its Latin American peers (Brazil and Argentina), as well as the emerging countries of Asia and Eastern Europe, to a worrying extent, a situation which, if it is to be surmounted, will require active policies supported by further adaptations to the State's administrative capacity, translated into a development strategy centering on the promotion of endogenous knowledge and learning processes.

Key words: capitalism, knowledge, development phase, international division of labor, Mexico's integration.

Résumé

A partir de la caractérisation théorique du capitalisme des connaissances comme une phase nouvelle de l'économie mondiale et de ses éléments les plus distinctifs, on étudie son déploiement spatial en termes d'une nouvelle division internationale du travail basée sur les connaissances. Ceci constitue le cadre pour une première approximation de l'intégration du Mexique dans le processus en termes comparatifs internationaux. On conclut que le pays se trouve dans un retard préoccupant par rapport à ses pairs latino-américains et aux pays émergeants d'Asie et d'Europe Orientale; cette situation, pour être remontée, requiert de politiques actives basées sur une re-adéquation de la capacité de gestion de l'état, traduite par une stratégie de développement centrée sur la promotion des processus endogènes de la connaissance et de l'apprentissage.

Mots-cléfs: capitalisme, connaissance, phase de développement, division internationale du travail, intégration du Mexique.

Resumo

A partir da caraterização teórica do capitalismo do conhecimento como nova fase de desenvolvimento da economia mundial e dos seus elementos de mayor representatividade, estuda-se seu avanço espacial em termos duma nova divisão internacional do trabalho baseadamento. Isto constitui o marco para uma primeira aproximação da integração do México no processo em termos comparativos internacionais. Conclui-se que o país encontrase num retrassopreocupante com relação aos seuspares latinoamericanos (Brasil e Argentina) e aos países emergentes da Àsia e da Europa Oriental, situação que, para se superar, requer de políticas ativas apoiadas Numa reeducação da capacidade de gestão estatal, traduzida Numa estratégia de desenvolvimento centrada na promoçâo dos processos endógenos do conhecimento e da aprendizagem.

Palavras chave: capitalismo, conhecimento, fase de desenvolvimento, divisâo internacional do trabalho, integraçâo do México.

Introducción

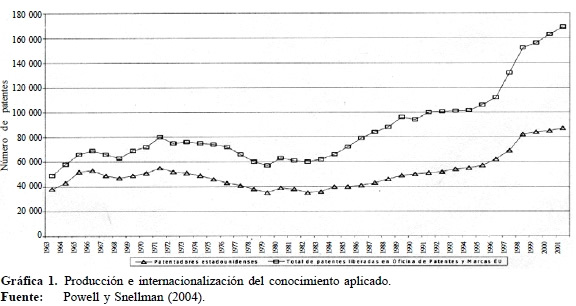

La economía mundial ha entrado en una nueva fase de desarrollo, como resultado de un largo proceso de superación de la crisis de la fase anterior denominada fordista-keynesiana, en la cual el elemento distintivo más importante es la conversión del conocimiento en la principal fuerza productiva, lo que se traduce en un incremento notable del conocimiento incorporado a la producción social a partir de los años ochenta del siglo anterior, proceso que se expresa, por ejemplo, en el aumento sustancial del número de patentes concedidas (y consecuentemente aplicadas) en la economía de Estados Unidos,1 como lo muestra la Gráfica 1.

Debido a la nueva importancia crucial del conocimiento en la reproducción económica y social, se propone la denominación de capitalismo del conocimiento para esta nueva fase de desarrollo. A continuación se estudiarán los elementos teóricos e históricos más distintivos del capitalismo del conocimiento, así como la evidencia empírica de la integración de México en el proceso, con el objetivo de llevar a cabo una primera aproximación a su desarrollo en el país, en términos comparativos internacionales. Para ello se ha ordenado la exposición en cuatro apartados: en el primero se lleva a cabo una breve discusión de la relación entre conocimiento y economía; en el segundo se plantean los aspectos teóricos principales del nuevo fenómeno; en el tercero se discuten sus aspectos históricos más relevantes, en términos de la nueva división global del trabajo basada en el conocimiento, y, en el cuarto, un acercamiento al perfil de los aspectos principales de la integración de México.

Conocimiento y economía

El conocimiento consiste en reproducir el mundo material en el pensamiento, orientado a la transformación (consciente) de la realidad. El conocimiento es, por tanto, indisoluble de la práctica del sujeto social, de la cual constituye simultáneamente una precondición y un resultado, lo cual determina la unidad de conocimiento y práctica, es decir, del conocimiento como condición de la práctica y de ésta como actividad que genera nuevo conocimiento, el cual, a su vez, será una nueva práctica modificada (Kosik, 1967).

Pero el proceso de conocimiento puede tener diversos grados de cientificidad, es decir, aprehender en mayor o menor medida la esencia de los fenómenos y su forma de manifestación en la apariencia, lo cual determina el grado de conciencia del sujeto en el proceso de transformación de la realidad material.

En consecuencia, de acuerdo con el grado de aprehensión de la esencia de la realidad, existen dos grandes tipos de conocimiento: a) el teórico, explícito o racional, que en forma sistemática tiende a dar cuenta de la esencia de los fenómenos y cómo ésta se presenta en la apariencia; y b) el empírico, implícito, tácito o sensitivo, que de manera no sistemática tiende a dar cuenta de lo aparencial y, en mayor o menor medida, de cómo oculta ciertos elementos esenciales (Lam, 1998; Andersen, 1998 y Bhatt, 2000).2 El conocimiento empírico o tácito, a su vez, puede ser de diversos tipos: 1) incorporado a las habilidades del sujeto (embodied knowledge); 2) el de la capacidad cognitiva del sujeto (embrained knowledge); 3) el de la rutina de una práctica colectiva u organizacional (embedded knowledge); y 4) el de patrones de comportamiento, sentido común, suposiciones o creencias derivadas de una cultura determinada (encultured knowledge) (Amin y Cohendet, 2004).

En el ámbito económico, el conocimiento está indisolublemente ligado al trabajo como práctica individual y social productiva y transformadora de la realidad material, y a su división en términos de naciones, instituciones científico-educativas, empresas y colectivos de trabajo. En esa perspectiva, el conocimiento no puede ser considerado un momento de un proceso de mayor importancia consistente en el procesamiento de información. Es decir, como un activo del sujeto individual que posee conocimiento desligado de la práctica, entendida como actividad orientada a un fin que resulta en un proceso de conocimiento (unidad entre el conocimiento y el proceso de conocimiento mediante la práctica). Y, consecuentemente, tampoco como un bien público, en la medida en que no constituye en sí mismo un bien, sino una actividad teórico-práctica del sujeto social, que puede ser incorporado por medio del trabajo en los productos sociales, y de este modo convertirse en conocimiento objetivado, que no constituye bienes públicos pero sí mercancías (Amin y Cohendet, 2004 y Ordóñez, 2005).

Complementariamente, es necesario trascender una concepción del conocimiento centrado en las instituciones científico-educativas y la empresa como sujetos y espacios (locus) de la producción, circulación y acumulación del conocimiento (aprendizaje), orientados a la constitución de sistemas nacionales de innovación, para ubicarlo en la perspectiva de las fases históricas de desarrollo económico y social, que implican la constitución de unidades orgánicas entre economía, política, ideología y cultura.

La nueva fase de desarrollo: elementos teóricos

La nueva fase de desarrollo surge de una nueva articulación entre el sector científico-educativo (SC-E) y el conjunto de la producción y los servicios sociales, lo cual se expresa, por ejemplo, en la tendencia al incremento del número de artículos científicos citados en las patentes concedidas (en las estadounidenses por la USPTO el promedio aumenta de 0.5 a 3 de 1987 a 1998, proceso que también se observa en las patentes concedidas en otros países importantes),3 por lo que la producción, circulación y acumulación del conocimiento tienden a incidir e involucrar a todos los ámbitos de la reproducción económica y social, y trasciende las instituciones científico-educativas y las empresas, e incluye nuevas instituciones económico-sociales de facto, formales e informales.

Sin embargo, la aplicación de la ciencia y el conocimiento en la producción social no es novedosa en el capitalismo, al constituir uno de sus aspectos civilizadores, pero esta tendencia secular da un salto de calidad con la revolución tecnológica de la informática y las comunicaciones (Foray, 2000), puesto que ésta posibilita la articulación inmediata e interactiva del SC-E -en tanto que ámbito social que concentra la producción de ciencia y conocimiento, y la producción y los servicios sociales, en tanto que espacio de su aplicación-, articulación en la que tiene lugar una imbricación entre ambos ámbitos sociales, consistente en la dilatación de sus respectivos radios de acción: del primero hacia la aplicación de conocimiento y del segundo hacia su producción, siendo de este último proceso el aspecto realmente novedoso y de mayor importancia.4

Es decir, la nueva revolución tecnológica posibilita el surgimiento de una nueva fuerza productiva, al estrechar el vínculo entre ciencia y conocimiento con la producción y los servicios sociales, básicamente mediante dos procesos: a) el incremento en la capacidad de procesamiento de información y la producción de ciencia y conocimiento en forma directamente accesible y aplicable a la producción, que resultan, respectivamente, del desarrollo del microprocesador y del software, en tanto que conocimiento codificado; y b) el incremento dramático en la velocidad y la escala de acceso y difusión del conocimiento y la información, resultado de la confluencia de la informática y las telecomunicaciones y del desarrollo de éstas.

Paralelamente, el despliegue de la revolución tecnológica de la informática y las comunicaciones, y su constitución en nueva base tecnológica-productiva, se articula con el toyotismo, en tanto que nueva forma de dirección y organización del proceso de trabajo que incorpora la calidad en los procesos productivos y en el producto social, y, por ese medio, conocimiento, particularmente el tácito de los operarios.5

Por consiguiente, tiene lugar la formación de un ciclo del conocimiento (producción, circulación y acumulación) que incluye al SC-E y la producción, circulación y el consumo sociales, en el cual el gran desafío histórico es la valoración del conocimiento (creación de nuevo valor a partir del conocimiento), lo cual supone una dilatación y autonomización de las actividades de concepción y diseño del producto en relación con las actividades de manufactura, lo cual, a su vez, permite diferenciar la composición de los costos de producción entre ambas actividades, en los siguientes términos: a) la fase de concepción y diseño es intensiva en capital variable6 y poco intensiva en capital constante (el capital variable es el trabajo complejo intelectual altamente calificado); y b) la fase de manufactura tiende a una mayor proporción de capital constante en relación con el variable (al igual que la composición del capital en su conjunto),7 aun cuando la proporción específica de ambos depende del tipo particular de producto y su ubicación dentro de su respectiva cadena de valor.

La composición de costos particular de la fase de concepción y diseño trae consigo que su proceso de reproducción se lleve a cabo de un modo específico, debido a que: 1) supone altos costos de producción, derivados de un proceso altamente intensivo de creación de conocimiento por el trabajo vivo intelectual altamente calificado y su objetivación en la primera unidad del producto; y 2) sus costos de reproducción son mínimos, puesto que una vez objetivado el conocimiento en la primera unidad del producto, los costos sucesivos consisten únicamente en la reproducción de la materialidad del producto o en la producción de copias sucesivas de la primera unidad del producto, en la cual el conocimiento ha sido ya objetivado.8

Lo anterior implica que la composición de costos particular de los productos intensivos en conocimiento, o del producto parcial derivado de la fase de concepción y diseño, constituye una composición de capital específica que contrarresta el aumento de la composición orgánica del capital -al ser intensiva en capital variable y poco intensiva en capital constante-, por lo cual la valoración del conocimiento constituye una nueva contratendencia a la caída de la tasa de ganancia, derivada del aumento de la composición orgánica del capital.9 Complementariamente, desde el punto de vista de la circulación, se trata de productos cuya realización supone una ganancia o rendimientos crecientes por escala de producción,10 puesto que al concentrarse la parte sustancial de la inversión en la primera unidad de producto, entre más copias sean vendidas mayores serán los beneficios, lo cual constituye la otra cara de la valoración del conocimiento como contratendencia a la disminución de la tasa de ganancia, cuyo efecto se observa en un incremento de la tasa de ganancia en Estados Unidos durante los años ochenta y particularmente en el periodo de expansión en los años noventa, como lo muestra la Gráfica 2.

En dicha gráfica se observa una clara tendencia al incremento de la tasa de ganancia de las corporaciones no financieras en Estados Unidos a partir de 1983 -que rompe con la tendencia al descenso iniciada en 1966 (Bureau of Economic Accounts, BEA)-, la cual se ve contrarrestada por la caída durante la recesión de 1991 y 1992, para luego reiniciar con mayor ímpetu el ascenco de 1993 a 1997, por arriba de los niveles observados en los años ochenta. Los descensos posteriores a 1997 indican un proceso de sobreacumulación de capital subyacente en los últimos años del periodo expansivo, que en la segunda mitad de 2000 provocaría el estallido de la burbuja accionaria (Ordóñez y Dabat, 2006), con la consecuente caída de la tasa de ganancia a su nivel mínimo en 2001, para luego iniciar la recuperación.

Por su parte, los productos poco intensivos en conocimiento o el producto parcial de la fase de manufactura no se caracterizan por ser resultado de trabajo vivo intelectual altamente calificado, por lo cual sus costos de producción son equiparables con los de reproducción, lo que se traduce en ganancias o rendimientos decrecientes por escala de producción.11

En el conjunto la ley de la disminución tendencial de la tasa de ganancia sigue operando, pero con una nueva contratendencia, que tendrá efectos sobre la división del trabajo entre las empresas en el contexto de las cadenas de valor, como se verá más adelante.

En el nivel macroeconómico, el despliegue de la revolución informática y de las comunicaciones trae consigo la integración de un nuevo complejo tecnológico-productivo, constituido por el conjunto de actividades industriales y de servicios articulados por las tecnologías básicas del circuito integrado, el software y la digitalización, al cual se denominará sector electrónico-informático (SE-I),12 cuya composición se muestra en el Cuadro 1.

El SE-I se convierte en el nuevo núcleo articulador y dinamizador de la producción, el crecimiento y el comercio mundiales, en sustitución del complejo automotriz-metalmecánico-petroquímico, propio de la fase de desarrollo fordista-keynesiana, lo cual se traduce en un nuevo dinamismo económico o ciclo industrial, con fases expansivas más largas y de mayor crecimiento y fases recesivas más breves y menos profundas. El SE-I dinamiza, entonces, la fase expansiva de los años noventa, determina la crisis mundial de 2001 y 2002 y encabeza la actual recuperación,13 a partir de un proceso de reestructuración tecnológico-productivo con consecuencias en su despliegue espacial mundial y su división internacional e interindustrial del trabajo, como se detallará más adelante (Ordóñez y Dabat, 2006; Ordóñez, 2004 y 2006).

El SE-I se diferencia del antiguo complejo automotriz-metalmecánico-petroquímico en los siguientes aspectos: a) la ganancia creciente por escala de producción de las actividades intensivas en conocimiento está asociada a una modificación del patrón de competencia, en la medida en que el productor que establece su estándar tecnológico en un sector productivo determinado, obtiene una ganancia extraordinaria y una posición de monopolio natural hasta que no se produce una innovación fundamental en el sector (ganancia creciente por escala de producción con posición de monopolio del primer innovador) (De Long y Summers, 2000);14 b) establece una relación mucho más directa e integrada con las restantes actividades productivas, tanto en el nivel de las tecnologías de proceso (productivas, organizacionales, laborales, informativas, de marketing) como de producto (incorporación del microprocesador a los más diversos medios de producción, consumo duradero e infraestructura física, operación de puentes, canales, ductos, entre otros) (Ordóñez y Dabat, 2006); c) integra hacia delante, suministrando insumos, a prácticamente todas la industrias y servicios, y no hacia atrás, demandando insumos, como el antiguo complejo industrial; d) de lo cual se desprende que en el ciclo económico generado por la oferta va dinamizando la demanda, y no al contrario como en el ciclo económico de la fase fordista-keynesiana; y e) por lo que, si en el ciclo económico anterior era necesaria la regulación de la demanda agregada para mantener la oferta en crecimiento, en el actual se requeriría la regulación de la oferta a precios decrecientes, puesto que ésta sería la condición para que la oferta dinamizara a la demanda (Ordóñez, 2004).

La nueva división global del trabajo basada en el conocimiento

La valoración del conocimiento como nueva contratendencia a la caída tendencial de la tasa de ganancia constituye el fundamento de una nueva división interindustrial del trabajo,15 puesto que ese proceso, considerado en el ámbito de la cadena de valor, supone que las empresas con mayor contenido en conocimiento serán las que se beneficien en mayor medida de la nueva posibilidad de contrarrestar dicha tendencia.16

De lo anterior se deriva una nueva tendencia a la diferencia y jerarquía funcional de las empresas a lo largo de la cadena de valor, que da lugar a una nueva división interindustrial del trabajo, caracterizada por los siguientes procesos: a) las empresas OEM17 buscan generar propiedad intelectual y apropiarse de rentas tecnológicas a partir de la imposición de estándares tecnológicos en sus ramas de actividad, mediante su especialización en actividades de diseño, comercialización y distribución de marcas; b) en contrapartida, se separan de operaciones que previamente realizaban, las cuales ahora desarrollan nuevos estratos de empresas: actividades de menor valor agregado del propio diseño por un nuevo estrato de empresas ODM,18 actividades manufactureras, y, tendencialmente, la coordinación de la cadena de valor19 por nuevos contratistas manufactureros (CM), quienes proporcionan tecnología de punta y disminución de costos de producción y de tiempo de rotación del capital (ciclo del producto), así como canales de distribución globales (Ernst, 1998); y c) el surgimiento de nuevas empresas proveedoras de servicios a la producción, en las que las empresas OEM, ODM y los CM subcontratan servicios de asistencia técnica, administrativa y financiera o de servicio al cliente (Ernst, 1998 y 1997; Borrus y Zysman, 1997).

En la medida que se trata de cadenas de valor globales, la división interindustrial del trabajo se superpone a una nueva división internacional del trabajo, en la cual la inserción de los países, las regiones y localidades puede coincidir con uno u otro estrato funcional-jerárquico de empresas en ramas de actividad diversas, y ello determinar su ubicación en la cadena de valor y la división del trabajo globales, proceso en el cual los más favorecidos son aquellos que logren, simultáneamente, un desarrollo y articulación exitosos del SC-E y el SE-I. Las empresas OEM y ODM tienden a desarrollarse y localizarse en países con un importante desarrollo científico-tecnológico y educativo, mientras los contratistas manufactureros y de servicios se localizan en países que cuentan con las siguientes características: a) adecuado desarrollo infraestructural, b) fuerza de trabajo con cierto nivel de calificación y costo competitivo internacional, c) ventajas de localización y acceso a los grandes mercados, y d) ventajas culturales, particularmente en el caso de las actividades de servicios.

Durante el periodo de expansión se desarrolla una modalidad predominante de la división interindustrial del trabajo basada en la relocalización-subcontratación internacionales de actividades manufactureras y algunas actividades de servicios en empresas CM y CS y en países en desarrollo. Este proceso es encabezado por Estados Unidos -en donde el incremento en la inversión en conocimiento alcanzó 6.8% del PIB en 2000, particularmente en software, el cual incrementa su contribución al crecimiento en una proporción de 1-4 entre su nivel, de 1980-1985 y el de 1995-1999 (OCDE, 2001)-,20 debido al desarrollo de microprocesadores, software e internet, así como de sus empresas OEM (manufactureras de equipo original) en la coordinación y organización de las cadenas globales de producción en torno a aquellos subsectores. Japón aumenta en menor proporción su inversión en conocimiento (4.7% en 2000) y queda rezagado al carecer de liderazgo en el SE-I mundial, salvo en la electrónica de consumo. En Europa Occidental asciende un nuevo grupo de países, encabezados por los escandinavos como Suecia (7.2%), Finlandia (6.2%) y Dinamarca (5%) que incrementan de manera relevante su inversión en conocimiento y se sitúan entre los más intensivos en el nivel mundial con liderazgo de los dos últimos en equipo de telefonía celular y software libre, respectivamente; seguidos de países como Suiza, Holanda, Bélgica, Austria, Irlanda, España, Portugal o Grecia, que incrementan su inversión en conocimiento y algunos de ellos se incorporan de manera destacada en la división internacional del trabajo del SE-I (excepto Austria); mientras los países industrializados tradicionales como Alemania, Gran Bretaña, Francia e italia estancan su inversión en conocimiento en la primera parte de los años noventa hasta 1996, para luego aumentarla en los últimos años de la década, al mismo tiempo que tienden a disminuir la intensidad del gasto en I&D (I&D/PIB)21 y pierden posiciones en la división internacional del trabajo del SE-I (OCDE (2003), (2004) y (2005), UNESCO-UIS, Ordóñez y Dabat (2006), Ordóñez, Dabat y Suárez (2006) (véanse gráficas 3a y 3b).

Por su parte, Asia Oriental constituye la región emergente de mayor dinamismo, donde destacan los casos de corea, por su alto nivel de inversión en conocimiento (5.4%, es decir, por arriba del promedio de la OCDE de casi 5%) y de los otros países de incorporación temprana en la división internacional del trabajo del SE-I que han logrado liderazgo en algunos subsectores de la industria electrónica (Singapur, Taiwán), o los de vínculo más tardío como Tailandia, China, Filipinas, Hong Kong y el caso específico de Australia, muy ligado económicamente a Asia Oriental, con un nivel importante de inversión en conocimiento (4%) y con incorporación significativa en las actividades de servicios del SE-I. Otra región emergente de importancia es Europa Oriental, donde destacan la República checa y Hungría, con niveles importantes de inversión en conocimiento (3.7% y 3.1%, respectivamente) y con nexos significativos en las actividades industriales del SE-I, además de países en lo individual como Israel, India y Turquía (véase Gráfica 4).

Los cambios más importantes derivados de la crisis, reestructuración y recuperación actuales del SE-I mundial se relacionan con una nueva modalidad de desarrollo de la división interindustrial del trabajo, que intensifica la globalización del conocimiento que ya se venía dando durante el periodo expansivo (véase la Gráfica 1).

La reestructuración del SE-I consiste en una integración más centralizada en torno a los fundamentos tecnológicos del sector, es decir, el microprocesador, el software y la digitalización, que permiten una tendencia a la convergencia tecnológica y la interconexión entre diversos dispositivos electrónicos. Ello implica una dilatación aun más pronunciada de las actividades de concepción y diseño en relación con las manufactureras y, consecuentemente, un aumento de su peso en los costos de producción totales, por lo que crece también la importancia económica de su abaratamiento, mediante el despliegue de una nueva modalidad de la división interindustrial del trabajo fundada en la relocalización-subcontratación internacionales de actividades de investigación y desarrollo, diseño, manufactureras y de servicios de alto valor agregado, lo cual posibilita la incorporación en el proceso de países emergentes con un desarrollo intermedio de sus sectores científico-educativos, además de un desarrollo infraestructural y empresarial adecuados (Ordóñez y Dabat, 2006).

En este nuevo proceso los cambios más importantes son el ascenso de Estados Unidos al desarrollo de actividades aun más intensivas en conocimiento, como la investigación y desarrollo especializados, concepción e ingeniería de productos y procesos y, simultáneamente, su declive relativo en la división internacional del trabajo del SE-I al perder posiciones en el liderazgo del software y con fuertes disputas en el de telefonía móvil y redes inalámbricas con empresas europeas y asiáticas; el ascenso de china derivado del incremento en su intensidad del gasto en I&D (de 1% a 1.23% entre 2000 y 2002: UNESCO-UIS) y como potencia electrónico-informática mundial; de la India también basado en el aumento en la intensidad del gasto en I&D (0.55% a 0.78% de 1996 a 2001: UNESCO-UIS) y los servicios internacionales relacionados con el software; además, la incorporación en el proceso de un nuevo conjunto de naciones, como Rusia, los países bálticos, de la Comunidad de Estados Independientes (CEI), de Europa Oriental (Rumania, República Eslovaca) y Central (Eslovenia), además de África (Sudáfrica y Marruecos).

Evidencia empírica del perfil de la integración y el desarrollo del capitalismo del conocimiento en México

México comienza a desarrollar elementos del capitalismo del conocimiento y se integra en la economía global del conocimiento y la división internacional del trabajo del SE-I durante los años noventa. sin embargo, es un proceso incipiente y en el cual el país se encuentra notablemente rezagado en relación con otros de grado de desarrollo similar y que se integran también en el proceso, incluso más tardíamente, lo cual se manifiesta en las siguientes tendencias:

a) Un leve incremento de la intensidad en la inversión en conocimiento particularmente hacia finales de la década de los noventa cuando alcanza 1.8%, porcentaje que, sin embargo, se encuentra muy por debajo del de países que se vinculan en el SE-I simultáneamente como República Checa (3.7%), Irlanda y Hungría (3.1%), e incluso República Eslovaca (2.2%), Portugal (2.1%) y Polonia (1.9%), cuyo nexo es más tardío y sumamente rezagado en relación con países de integración más temprana como Corea (5.4%) (OCDE, 2004a y 2005) (véanse las gráficas 3b y 4), además de que el país no ha podido recuperar la intensidad del gasto en I&D desde mediados de los años ochenta (0.58% en 1984 contra 0.39% en 2001) y se encuentra atrasado en relación con sus pares latinoamericanos como Brasil (1.05% en 2000) y Argentina (0.44% en 2004),22 los cuales también comienzan a vincularse en el proceso (véase Gráfica 5).

b) Un incremento de las patentes solicitadas y concedidas en México en los años noventa y hasta 2004 (de 5 393 a 12 877 y de 3 538 a 5 590 de 1995 a 2004, respectivamente), que se acompaña de un aumento mayor de las solicitadas en otros países por nacionales. Ello se traduce en un incremento del coeficiente de patentes de solicitud externa sobre las de solicitud nacional de 4.09% a casi 8% de 1992 a 2002, y, simultáneamente, tiene lugar un incremento más o menos en la misma proporción del coeficiente de patentes de solicitud nacional por no residentes sobre el total de solicitudes nacionales de 92.66% a 96.71% de 1992 a 2004 (OCDE, 2000 y CONACYT, 2005). Como lo muestra el Cuadro 2, indica dos procesos contrastantes: 1) una escasa internacionalización en el sentido de la aplicación del conocimiento de nacionales en el exterior, no obstante su incremento, puesto que 8% constituye una proporción muy baja en relación con países como Australia (165%), Nueva Zelanda (47%) Hungría (22%) o Corea (18%), que se acerca a República Checa (8.7%) y supera a países como Polonia (3.4%); y 2) una alta internacionalización en el sentido opuesto, es decir, la aplicación de conocimiento de no residentes en la economía nacional, en una proporción similar a la de países como República checa (98%), Hungría (97.5%), Nueva Zelanda (95%), Polonia (92.6%) y superior a Corea (40%) y Australia (83%)23 (véase el cuadro 2).

c) Un incremento del coeficiente de intensidad tecnológica o contenido tecnológico del PIB24 (deficitario) hasta alcanzar -0.13 en 1995, para luego disminuir a niveles en torno a -0.8 hacia finales de la década, magnitud sumamente baja en relación con países como Hungría (-0.60) o República Checa (-0.49), los cuales, a diferencia de México, mantienen una tendencia ascendente en la segunda mitad de la década.25

d) Un aumento en el gasto de la empresas en I&D del SE-I nacional hasta alcanzar 13% en 1995 del total del gasto en I&D de las empresas manufactureras, proporción que es sumamente baja en relación con países como Irlanda (64%), Corea (60%) o España (34%), que se acerca al nivel de Hungría (19%) y se encuentra por arriba de países como Polonia y República checa (11%) o Portugal (8%), con la diferencia de que todos esas naciones aumentan su nivel de gasto a lo largo de la década o cuando menos lo logran mantener en torno a los valores señalados, mientras en México prácticamente desaparece con posterioridad a 1995 (OCDE, 2000) (véase Gráfica 6), lo que está determinado por la evolución del gasto en I&D en la industria electrónica, como se verá más adelante.

Por su parte, la integración en la división internacional del trabajo del SE-I es bastante más exitosa: el SE-I nacional constituye alrededor de 6% del valor agregado por las empresas privadas en 2000, por debajo de países como Irlanda (17%), Corea (13%), Hungría (10%), República Checa (9%), Portugal (8%) o España (7%), pero a diferencia de ellos en que predominan notablemente las actividades de servicios, con la excepción de Irlanda y Corea. En el país, el SE-I distribuye sus actividades aproximadamente en 50%, entre las manufactureras y de servicios (OCDE, 2003).26 El proceso de integración tiene lugar a partir del desarrollo de tres actividades fundamentales: 1) una industria electrónica exportadora; 2) una industria de servicios de telecomunicaciones en proceso de expansión transnacional hacia Estados Unidos y América Latina (Ordóñez, 2005b); y 3) una industria del software de incipiente desarrollo,27 cuyos aspectos principales se discutirán a continuación.

La industria electrónica

La industria electrónica -con mucho la actividad más estudiada- se ha convertido en el principal sector exportador con alrededor de 27% de las manufacturas (por arriba del promedio de la OCDE de 18% aproximadamente), y en él se han verificado procesos de diversificación productiva, ascenso industrial hacia actividades de diseño e incorporación de empresas ODM locales en la relocalización-subcontratación internacionales del diseño, ascenso industrial hacia la manufactura compleja y reorientación de la producción hacia los subsectores dinámicos y emergentes en el proceso de reestructuración y recuperación actuales del SE-I mundial, como los instrumentos de precisión y la electrónica de consumo (Ordóñez, 2006; CADELEC, 2004).

Sin embargo, se trata de una industria con muy escasa I&D, puesto que su monto en 2001 es diez veces inferior o más al de países como Hungría, Portugal, República checa o Polonia, e infinitamente menor al de países emergentes más avanzados como Noruega, Irlanda, España, Australia o Corea, además de observarse una disminución en la segunda mitad de los años noventa, que sólo comenzó a remontarse débilmente a partir de 1999, como lo muestra el cuadro 3.

Esto último es contrario a la tendencia al aumento del gasto en I&D observada en la mayor parte de los países seleccionados en el cuadro 3, en donde destacan los casos de Corea (posterior a la crisis asiática de 1998), Portugal y República Checa en los últimos años. Las únicas naciones en las cuales se observa una disminución son España y, sobre todo, Polonia, pero en ninguno de ellos el gasto llega a desaparecer como en México de (1996 a 1998, para luego aumentar muy levemente de 1999 a 2001, véase el Cuadro 3). Lo anterior, además de ser indicativo del fuerte rezago del SC-E y de su pobre articulación con la industria electrónica, que es el principal destino de la inversión en I&D del SE-I con 60% en 1995, revela el tránsito a una modalidad de desarrollo seguida durante el periodo de expansión de la industria (de 1994 a 2001), cuya lógica va en sentido contrario de la acumulación de conocimiento, al consistir principalmente en actividades de ensamble y manufactura orientadas a la fabricación de productos de poco contenido en valor agregado, baja variedad de componentes y producidos en grandes series, lo cual requiere de actividades de investigación y desarrollo mínimas.28

Complementariamente, la industria padece de problemas estructurales como a) la falta de eslabonamientos hacia atrás en las cadenas de valor, particularmente con el sector de componentes y semiconductores; b) la falta de integración de dichas cadenas del conjunto de la industria y el predominio de la integración en las cadenas globales sobre la integración interna, lo cual se traduce en un muy bajo contenido local de la producción; y c) incipiente inclusión de empresas locales en el proceso, esto último, al igual que lo planteado en b), en gran medida debido a una regulación basada en la libre importación temporal para la reexportación (Ordóñez, 2005c y Dussel, 2003).

La industria de servicios de telecomunicaciones

En la industria de servicios de telecomunicaciones, su revolucionamiento en conjunción con la privatización de TELMEX ha traído consigo la apertura de nuevos servicios, tales como la telefonía inalámbrica, la radiolocalización, monitoreo mediante satélite, transmisión de datos y video, lo cual, a su vez, ha incrementado la demanda de equipos y se ha traducido, al igual que en el ámbito internacional, en tendencias a una nueva integración horizontal de los actuales servicios por las empresas proveedoras de servicios de telecomunicaciones (UNIDO, 1994).

Ese desarrollo trajo consigo la constitución de una industria de servicios de telecomunicaciones en el país desarrollada tecnológicamente y con una amplia cobertura relativa, particularmente en telefonía fija, por arriba de países como Brasil, Hungría y Turquía en cuanto al porcentaje de líneas digitales, categoría en la que el país alcanza 100%; de India, Filipinas e Indonesia en líneas y suscriptores de telefonía fija por habitante; y de Filipinas, Brasil, Argentina, China, Indonesia e India en suscriptores a la telefonía móvil por habitante (ITU, 2003), aun cuando se trata de una industria oligopólica, en la que TELMEX y su subsidiaria de telefonía móvil dominan entre 75% y 80% de sus respectivos mercados (véase el cuadro 4).

El carácter oligopólico de la industria determina que, no obstante su relativo desarrollo tecnológico y grado de cobertura, el costo de las telecomunicaciones en el país sea de los más elevados del mundo, por arriba de todas las naciones seleccionadas en el cuadro 4 en cuanto al cargo por conexión y la renta mensual de la telefonía fija en las empresas (con excepción de Hungría) y los hogares (salvo Hungría, Irlanda y República checa); y por arriba también en el cargo por conexión y suscripción mensual de la telefonía móvil de países como Argentina, Estados Unidos, Chile, Turquía, China, Brasil o India (véase el cuadro 4).

Industria del software

El desarrollo de la industria del software es incipiente y la mayor parte de las empresas se concentran en los servicios relacionados dirigidos al mercado nacional, sector en el cual es aún predominante la facturación de los departamentos especializados en software de las dependencias gubernamentales, instituciones de educación y empresas privadas (o software cautivo) sobre la del software a la medida provisto por las empresas comerciales especializadas (751.14 millones de dólares contra 160.51 en 2002: Mochi (2004), por lo cual predomina la organización informal y de servicios no comerciales sobre la empresarial, y el promedio de empleados de la mayoría de las empresas entre 15 y 100 se encuentra muy por debajo del promedio mundial de 250 (SE, 2002).

Paralelamente, un puñado de empresas ha incursionado en los procesos de relocalización-subcontratación internacionales de actividades ligadas al desarrollo (producción) del software, tanto de empresas localizadas fuera del país -ámbito en que la empresa Softeck lleva a cabo 80% de la facturación- como en la subcontratación de actividades de los centros de desarrollo de software de empresas globales radicadas en el país como Intel, Motorola, IBM, GE y HP (Heeks, 2003). Asimismo, un grupo reducido de empresas se concentra en el desarrollo de software empaquetado para el mercado nacional, como es el caso de computación en Acción (entrevista con la empresa, 2001).

Consideraciones finales

De acuerdo con lo desarrollado precedentemente, el rezago del país en la inversión en conocimiento y la intensidad del gasto en I&D, en relación con sus pares latinoamericanos y los países emergentes de Asia y Europa Oriental, son indicativos de un retraso importante del SC-E nacional y de una pobre articulación con el conjunto de las actividades industriales y de servicios sociales, en una dinámica mundial de fuerte internacionalización del conocimiento, que en el caso del país, asume la forma predominante de la aplicación de conocimiento en la economía nacional por no residentes, no obstante los avances en la internacionalización del conocimiento en el sentido opuesto (su aplicación por nacionales en el exterior). En particular, el SC-E se encuentra muy poco articulado con el SE-I -que es una condición básica del desarrollo del capitalismo del conocimiento-, lo que se expresa en el bajo nivel de la inversión en I&D en el sector en términos comparativos internacionales y, específicamente, poco integrado a las industrias electrónica y del software, que son las actividades que potencialmente podrían realizar mayores procesos de creación de conocimiento y aprendizaje (debido a la importancia de la innovación en ellas), mientras los altos costos comparativos internacionales de la industria de servicios de telecomunicaciones constituyen un lastre para el desarrollo de la infraestructura informática y, consecuentemente, para el desarrollo de un ciclo interno de conocimiento y la competitividad en el país.

Remontar esa situación requerirá de políticas activas apoyadas en una readecuación de la capacidad de gestión estatal, que trascienda los imperativos del mercado mundial y las constricciones de los oligopolios nacionales, para que esto se traduzca en una estrategia de desarrollo nacional centrada en la promoción de la integración del país en el capitalismo del conocimiento y su desarrollo endógeno, a partir de las condiciones y ventajas competitivas económico-sociales y territoriales propias.

Bibliografía

Abortes, J. y Dutrenit G. (coordinadores), Innovación, aprendizaje y creación de capacidades tecnológicas, México, UAM-Xochimilco, M.A. Porrúa, 2003. [ Links ]

Adler, P.S., "Market, Hierarchy and Trust: The Knowledge Economy and the Future of Capitalism", en Organizational Science, 1999. [ Links ]

Amin, A. y P. Cohendet, Architectures of knowledge, Oxford University Press, 2004. [ Links ]

Andersen, P.H., "Organizing international technological collaboration in subcontractor relationships. An investigation of the knowledge-stickyness problem", Research Unit for Industrial Dynamics (RUID), 1998, working paper 98-11. [ Links ]

Arthur, B.W., "Increasing Returns and the New world of Business", Harvard Business Review, julio-agosto, 1996. [ Links ]

----------, Increasing Returns and the Path Dependence in the Economy, The University of Michigan Press, 1994. [ Links ]

Baily, M.N., Macroeconomic Implications of the New Economy, BRIE, 2000. [ Links ]

Bath, G.D., "Organizing Knowledge in the Knowledge Development Cycle", Journal of Knowledge Managment, 2000, vol. 4, núm. 1. [ Links ]

Bureau of Economics Analysis (BEA): www.bea.gov

Bell, D., The Coming Post-Industrial Society, Nueva York, Basic Books, 1973. [ Links ]

Borrus, M. y J. Zysman, "Wintelism and the Changing Terms of Global Competition: Prototype of the Future", BRIE, Working Paper 96B, 1997. [ Links ]

Building, K.E., "The economics of knowledge and the knowledge of economics", American Economic Review, 1966, vol. 56, núm. 2. [ Links ]

CADELEC, "Jalisco electronic cluster", ponencia presentada durante entrevista, noviembre de 2004. [ Links ]

Casalet, M., "Construcción institucional del mercado en la economía del conocimiento", FLACSO, México, s/f. [ Links ]

Castaños-Lomitz, H. (coordinador), La universidad y sus dilemas: tecnología, política y cambio, México, Instituto de Investigaciones Económicas-UNAM, M.A. Porrúa, 2000. [ Links ]

Castells, M., The Rise of the Network Society, Blackwell, Londres, 1996. [ Links ]

CEPAL-Europeaid, "Políticas públicas para el desarrollo de sociedades de la información en América Latina y el Caribe", junio 2005. [ Links ]

Cimoli, M., J.C. Ferraz y A. Primi, "Science and Technology Policies in Open Economies: The case of Latin America and the Caribbean", CEPAL-GTZ, Santiago de Chile, octubre 2005. [ Links ]

Cohen, S., J.B. Delong y J. Zysman, Tools for Thought: What Is New and Important About the "Economy", BRIE Working Papers núm. 138, 22 de febrero de 2000. [ Links ]

Colecchia, A., y P. Shreyer, Ict Investment and Ecomomic Growth in the 1990s: Is the United States a Unique Case? A Comparative Study of Nine OCDE Countries, OCDE, 2001. [ Links ]

Coriat, B., Penser á l'envers, Christian Bourgios, Paris, 1991. [ Links ]

Consejo Nacional de Ciencia y Tecnología, Indicadores científicos y tecnológicos, México, CONACYT, 2005. [ Links ]

Dabat, A., "Globalización, economía del conocimiento y nueva industria electrónica de exportación en México", en Problemas del Desarrollo, vol. 35, núm. 137, 2004. [ Links ]

De Long, J.B. y L.H. Summers, The 'New Economy': Background, Historical Perspective, Questions, and Speculations, BRIE, 2000. [ Links ]

Dosi, G. et al., Technical Change and Economic Theory, London Printer, 1998. [ Links ]

Drucker, Peter, F., La Sociedad Postcapitalista, Colombia, Grupo Editorial Norma, 1994. [ Links ]

Dussel, E., "Ser maquila o no ser maquila ¿es esa la pregunta?", en Comercio Exterior, vol. 53, núm. 4, abril de 2003. [ Links ]

----------, Palacios J.J. y G. Woo, "La industria electrónica en México: Problemática", Perspectivas y Propuestas, U. de G., 2003. [ Links ]

---------- y Ruiz Durán C., North American integration and development: the computer industry, draft version, 2000. [ Links ]

----------, Subcontratación como proceso de aprendizaje: el caso de la electrónica en Jalisco en la década de los noventa, Santiago de Chile, CEPAL-GTZ, 1998. [ Links ]

Escobar de Medécigo, R., "El cambio estructural de las Telecomunicaciones y la Inversión: el caso de México", Serie Reformas Económicas, núm. 17, 1999. [ Links ]

Ernst, D., What permits small firms to compete in high tech industries? Interorganizational knowledge creation in the taiwanese computer industry, BRIE, 1998. [ Links ]

Foray, D., L'économie de la connaissance, La Découverte, París, 2000. [ Links ]

Freeman, C. y C. Pérez, "Structural Crises of Adjustment: Business Cycles and Investment Behaviour", en Dosi et al, op. cit, 1998.

International Telecommunications Union (ITU), World Telecommunications Indicators Database, 2003. [ Links ]

Kelly, K., Nuevas reglas para la nueva economía, Garnica, 1999. [ Links ]

Kosik, K., Dialéctica de lo concreto, México, Grijalbo, 1967. [ Links ]

Kumar, K., Prophecy and Progress: The Sociology of Industrial and Post-Industrial Society, Londres, Allen Lane, 1978. [ Links ]

Lam, A., "The Social Embeddeness of Knowledge: Problems of Knowledge Sharing and Organisational Learning in International High-Technology Ventures", Canterbury Business School, University of Kent Working Paper, 1998. [ Links ]

Lara, A. y A. Díaz-Berrio, "Cambio tecnológico y socialización del conocimiento tácito", en Comercio Exterior, vol. 53, núm. 10, octubre de 2003. [ Links ]

Machlup, F., The Production and Distribution of Knowledge in the United States, Princeton, NJ Princeton Univ. Press, 1962. [ Links ]

Marx, K., El Capital (1894), tomo III, Siglo XXI, México, 1978. [ Links ]

---------- (1885), tomo II, Siglo XXI, México, 1978.

---------- (1867), tomo I, Siglo XXI, México, 1978.

Mazzoleni, R., "Innovation in the Machine Tool Industry: A Historical Perspective on the Dynamics of Competitive Advantage", en Sources of Industrial Leadership, Nueva York, 1999. [ Links ]

Mertens, L., Innovación tecnológica, proceso de trabajo y empleo en la industria electrónica internacional (borrador, versión no corregida), diciembre, 1986. [ Links ]

Micheli, J., "El Telemarketing: producción postindustrial en la Ciudad de México", Revista Electrónica de Geografía y Ciencias Sociales, Barcelona, 2004. [ Links ]

----------, "Digitofactura: flexibilización, internet y trabajadores del conocimiento, en Comercio Exterior, vol. 52, núm. 6, junio. [ Links ]

Miller, A., "Building a Modern Electronics Industry" en Developing the electronics industry, Washington D.C., 1993. [ Links ]

Mochi, P., "La industria del software en México", Problemas del Desarrollo, vol. 35, núm. 137, 2004. [ Links ]

Moulier-Boutang, Y., "Los nuevos cercamientos: nuevas tecnologías de la información y la comunicación o la revolución rampante de los derechos de propiedad", ponencia presentada en el marco del proyecto del investigación Economía del conocimiento y Políticas Pública, CONACYT-CNRS, 2004. [ Links ]

Mowery, D.C., "The Computer Software Industry", en Sources of Industrial Leadership, Nueva York, 1999. [ Links ]

Muñoz Izquierdo, C., Diferenciación institucional de la educación superior y mercados de trabajo: seguimiento de egresados de diferentes instituciones a partir de las universidades de origen y de las empresas en que trabajan, ANUIES, México, 1996. [ Links ]

Nelson, R.R. y S. Winter, An evolutionary theory of economic change, Harvad University Press, Cambridge, 1982. [ Links ]

Nonaka, I. y H. Takeuchi, The Knowlegde Creating Company, Oxford Univ. Press, Oxford, 1995. [ Links ]

Normile D., "These slim margins are not by design", Electronic Business, 09/01/2004. [ Links ]

Organización para la Cooperación y Desarrollo Económicos (OCDE), Basic Science and Technology Statistics, 2000. [ Links ]

----------, Science, technology and industry outlook, OCDE, 2001. [ Links ]

----------, Science, technology and industry scoreboard, OCDE, 2003 [ Links ]

----------, Information Technology Outlook, París, OCDE, 2004. [ Links ]

------------, Science and Technology Statistical Compendium, OCDE, 2004A. [ Links ]

----------, Factbook, OCDE, 2005. [ Links ]

----------, Main Science and Technology Indicators, OCDE, 2005. [ Links ]

----------, The Knowledge-Based Economy, París, OCDE, 1999. [ Links ]

Ordóñez, S., "Crisis y reestructuración de la industria electrónica mundial y reconversión en México", en Comercio Exterior, vol. 56, núm. 7, México, julio de 2006. [ Links ]

----------, y A. Dabat, "Revolución informática, nuevo ciclo industrial y la nueva industria electrónica de exportación en México", en prensa en el IIEC- UNAM, 2006. [ Links ]

----------, A. Dabat y E. Suárez, La industria electrónico-eléctrica mundial. Una aproximación estadística, en prensa en el IIEC-UNAM, 2006. [ Links ]

----------, "Empresas y cadenas de valor en la industria electrónica en México", Economía UNAM, núm. 5, mayo-agosto de 2005b. [ Links ]

----------, "Capitalismo del conocimiento y nueva fase de desarrollo" para el V Coloquio de Economistas Políticos, Facultad de Economía y el IIEC-UNAM del 27-29 de octubre de 2005. [ Links ]

----------, "La nueva industria electrónica en México en el contexto del Tratado de Libre Comercio de Norteamérica", en El impacto del TLCAN en México a los diez años, CISAN-UNAM, en prensa, 2005c. [ Links ]

----------, A. Dabat y M.A. Rivera, "La reestructuración del cluster de Guadalajara (México) y el nuevo aprendizaje tecnológico", Problemas del Desarrollo, vol. 36, núm. 143, octubre-diciembre de 2005. [ Links ]

----------, "Nueva fase de desarrollo y capitalismo del conocimiento: elementos teóricos", Comercio Exterior, vol. 54, núm. 1, enero de 2004. [ Links ]

----------, "La nueva división interindustrial del trabajo y empresas electrónicas en México", en Globalización y cambio tecnológico. México en el nuevo ciclo industrial mundial, Juan Pablos-U. de G.-UNAM-PROFMEX, 2004A. [ Links ]

Paulré, B., "De la New economy au capitalisme cognitif", Multitudes, 2000. [ Links ]

Polanyi, M., "The Tacit Dimension", Doubleday, New York, 1967. [ Links ]

Powell, W. W. y K. Snellman, "The knowledge economy", Annual Review of Sociology, núm. 30, 2004. [ Links ]

Quinn, J. B. y F. G. Hilmer, "Strategic Outsourcing", Sloan Management Review, verano, 1994, citado por Andersen (1998). [ Links ]

Romer, P.M., "Increasing Returns and Long Run Growth", en Journal of Political Economy, 98, 1986. [ Links ]

Ruelas, A.L., México y Estados Unidos en la Revolución Mundial de las Telecomunicaciones, UAS-UNAM-UTA, Austin, Texas, 1995. [ Links ]

Secretaría de Economía (SE), Programa para el Desarrollo de la Industria del Software, 2002. [ Links ]

Shapiro, C., y H. Varian, Information Rules: A Strategic Guide to the Network Economy, Cambridge, Harvard Business School Press, 1998. [ Links ]

Stewart, T. A., Il Capitale Intellettuale. La Nuova Richezza, Ponte alle Grazie, Milano, 1997. [ Links ]

Timothy, F. y F. Malerba, "Industrial Dynamics and the Evolution of Firms and Nations Competitive Capabilities in the World Computer Industry", en Sources of Industrial Leadership, Nueva York, 1999. [ Links ]

UNESCO-UIS, Unesco Institute of Statistics, http://www.uis.unesco.org

United Nations Industrial Development Organization (UNIDO), México, 1994.

United States Departament of Commerce (USDC), The Emerging Digital Economy II, junio, 1999. [ Links ]

Villarreal R. y Villarreal R, "La apertura de México y la paradoja de la competitividad: hacia un modelo de competitividad sistémica", México, s/f. [ Links ]

* El segundo apartado de este trabajo es una síntesis con agregados importantes a lo desarrollado en Ordóñez (2004) y el trabajo en su conjunto retoma algunas ideas de Ordóñez y Dabat (2006), obra que fue merecedora del premio anual "Jesús Silva Herzog" 2006, otorgado por el IEEC-UNAM.

1 La Oficina de Patentes y Marcas de Estados Unidos y Oficina de Patentes de Japón (USPTO y JPO, por sus siglas en inglés, respectivamente) son las oficinas con más solicitudes en el nivel mundial, alrededor de 340 000 cada una en 2002, muy por encima de la Oficina de Patentes Europea (EPO, por sus siglas en inglés) con alrededor de 110 000 (OCDE, 2004).

2 Bhatt (2000), citando a Polanyi (1967), se refiere a los conocimientos explícito y tácito: el primero es fácil de articular, capturar y distribuir en diferentes formatos, mientras el segundo es difícil de capturar, codificar, adoptar y distribuir, porque los individuos difícilmente pueden articular este tipo de conocimiento.

3 Son los casos, en el siguiente orden, de, por ejemplo, Canadá (<0.5:2.5), Australia (<0.5:<2.5), Reino Unido (<0.5:<2), Suecia (<0.5:>1.5), Finlandia (<0.5:1.5), Francia (<0.5:>1), Alemania (<0.5:>0.5) y Japón (<0.5:>0.5) (OCDE, 2001).

4 Lo verdaderamente distintivo de la época actual son los procesos de creación de conocimiento en la economía y la sociedad en su conjunto, posibilitada por los desarrollos tecnológicos que a continuación se explican en el texto.

5 El toyotismo persigue objetivos contrarios al fordismo, puesto que se trata de elaborar pequeñas series de productos diferenciados y variados, incorporando las propuestas del operario en cuanto a mejoras del proceso de trabajo y del producto (Coriat, 1991).

6 De acuerdo con Marx (1867), el capital variable es el invertido en la compra de fuerza de trabajo, mientras que el constante es el destinado a la compra de edificios, maquinaria, equipo, materias primas y auxiliares.

7 Se trata de la tendencia al aumento de la composición orgánica del capital (si C=capital constante y V=capital variable; C/V expresa la relación entre la composición técnica del capital -cociente de los montos físicos de capital constante sobre el de capital variable- y su composición de valor -cociente de los mismos componentes expresados en valores-), que se traduce en una tendencia a la disminución de la tasa de ganancia. Véase Marx (1894).

8 Arthur (1996) cita el ejemplo del primer disco de Windows en ser producido con un costo de $50 millones de dólares, en relación con el segundo y las copias subsecuentes, con un costo de $3 dólares.

9 La composición de capital específica contrarresta el incremento en la composición orgánica del capital y, en consecuencia, la tendencia a la disminución de la tasa de ganancia. Véase Marx (1894).

10 Arthur (1994) es probablemente el primer autor que relaciona la noción de rendimientos crecientes de John Hicks con la realización de los productos intensivos en conocimiento, como los farmacéuticos, microprocesadores, software, aviones, misiles, equipo de telecomunicaciones, medicamentos con base en la bioingeniería, libros y discos, entre otros.

11 Es decir, estarían regidos por la ley de los rendimientos marginales decrecientes de A. Marshall, que posteriormente fuera puesta al día a partir de la función de producción de Solow. Esta ley, en términos marxistas, corresponde a la ley del trabajo socialmente necesario para producir una mercancía, que implica una composición orgánica media del capital para producir determinado producto: si un empresario añade más capital circulante al fijo en relación con la proporción media, le refluirá con la venta del producto el equivalente a la proporción media de capital circulante en relación con el capital fijo, por lo que su rendimiento será decreciente. Véase Marx (1885).

12 Comúnmente, se le conoce como Industrias de las Tecnologías de la Información y las Comunicaciones (TIC), denominación utilizada por instituciones importantes como el Departamento de Comercio de Estados Unidos, la OCDE o el Foro Económico Mundial (WEF, por sus siglas en inglés) y adoptada por un sinnúmero de autores, la cual tiene el inconveniente de apelar a las tecnologías en las que se basa el sector -sin ser suficientemente rigurosa en este sentido, dado que las tecnologías básicas son el circuito integrado, el software y la digitalización- y no a la naturaleza de los productos y servicios que provee, criterio a partir del cual se propone la denominación de sector electrónico-informático. Sin embargo, con fines prácticos se trata del mismo sector productivo, constituido aproximadamente por las mismas actividades industriales y de servicios (véase OCDE, 2003) y USDC (1999). Otras denominaciones son la de Industria Electrónica, a secas (que tiene el inconveniente de excluir a las comunicaciones) e Industria Informática, utilizada sobre todo por autores europeos (que podría dejar fuera a la electrónica industrial) (Ordóñez y Dabat, 2006).

13 La anterior fase expansiva de la economía estadounidense tuvo una duración de nueve años (segundo trimestre de 1991 al segundo trimestre de 2000), una tasa de crecimiento media de 4.1% de 1995-2000 (contra 4.2% de 1959-1973) y una tasa media de incremento de la productividad de 3.2% de 1995-2000 (contra 2.9% de 1959-1973). El incremento acelerado de la productividad se tradujo en niveles más bajos de desempleo e inflación y en incrementos importantes del salario real (Baily, 2000 y US-BEA). En cambio, en la reciente contracción económica sólo hubo tres trimestres recesivos (2000-2003, 2001-2001 y 2003) con una duración de diez trimestres (2000-2003-2002-2004) (US-BEA), aunque en ello incidió la situación de incertidumbre que se creó con posterioridad al 11 de septiembre de 2001, derivada de los atentados terroristas, la crisis de la aviación comercial, la guerra de Iraq y el aumento en los precios del petróleo.

14 Ello determina la nueva importancia de la política de patentes que enfrenta el gran desafío de promover la innovación tecnológica y, al mismo tiempo, una posición de monopolio que permita la recuperación de la inversión necesaria para la innovación fundamental. A esta lógica de la de la innovación se contrapone aquella que fomenta la participación del consumidor o usuario de la tecnología y que está enfocada a su valor de uso, esto es, la lógica del desarrollo del conocimiento sin derechos de propiedad encabezada por la industria del software de fuente abierta.

15 Para un estudio en profundidad de los determinantes de la nueva división interindustrial del trabajo, véase Ordóñez (2004a).

16 La misma idea de fondo se encuentra implícitamente presente en las constataciones sobre el nuevo tipo de empresa "modelo", por parte de la literatura sobre el capital humano (Stewart, 1998; Drucker (1993); Castells (1996), y las causas del despliegue mundial de la nueva división interindustrial del trabajo en los años noventa (Frost and Sullivan: www.frost.com). Autores como Borrus y Zysman (1997), Ernst (1998) y Quinn y Hilmer (1994) concluyen que, especializándose en el diseño del producto, las empresas disminuyen considerablemente su inversión en maquinaria y equipo.

17 Original equipment manufacturing [OEM (empresas manufacturas de equipo original)] son empresas que desarrollaban la totalidad del diseño y la manufactura de sus productos y componentes. Partes del diseño de menor valor agregado son ahora subcontratados con las empresas original design manufacturing [ODM (empresas manufactureras de diseño original)] y la manufactura con nuevos contratistas, quienes establecen nuevas cadenas mercantiles con sus proveedores.

18 Las principales empresas ODM surgen hacia mediados de los años noventa, cuando las OEM estadounidenses relocalizan y subcontratan el diseño y la manufactura de los cuadernos electrónicos (cuya demanda aumentó gracias a que Intel diseñó un microprocesador de bajo consumo que los hace casi tan poderosos como una PC) en empresas taiwanesas que se dedicaban a la producción de partes y componentes electrónicos. A partir de ello, estas empresas diversifican sus actividades de diseño hacia los teléfonos móviles y productos electrónicos de consumo, proceso en el cual destacan ejemplos como Bren Q (teléfonos móviles, monitores y TV-LCD -televisores con pantallas de cristal líquido- y reproductores de DVD), compal electronics (cuadernos electrónicos, teléfonos móviles, PDA -asistentes personales digitales- y TV-LCD), quanta computer (PC, cuadernos electrónicos, servidores, TV-LCD), Invetec (cuadernos electrónicos, teléfonos móviles, reproductores MP3 y cámaras digitales, Lite on Technologgy (cuadernos electrónicos, teléfonos móviles, monitores) (Electronic Business, 9 de enero de 2004).

19 Inicialmente, las empresas OEM coordinaban las cadenas de valor, pero en la medida en que éstas tienden a concentrarse en actividades intensivas en conocimiento delegan progresivamente la coordinación en los contratistas manufactureros, a quienes pueden imponer o no su propia cadena de proveeduría.

20 Incluye el gasto en I&D, educación superior y software. Para una explicación detallada del cálculo de esta categoría, véase OCDE (2003).

21 A inicios de los años noventa, el gasto total en I&D como proporción del PIB (GERD/PIB en Alemania, Francia, Reino Unido e Italia eran, respectivamente, de 2.59%, 2.43%, 2.21% y 1.32%, para luego disminuir en todos los casos durante la mayor parte de la década y repuntar hacia los últimos años o los primeros de 2000, sin alcanzar aún los montos iniciales (UNESCO-UIS).

22 Además de estos países, México se encuentra por debajo de Cuba (0.62% en 2002), Chile (0.58%) y Panamá (0.40%) (Cimoli, Ferraz y Primi, 2005). Complementariamente, México tiene una proporción de investigadores por millón de habitante de 224 en 1999, por debajo de Brasil (323), Argentina (684 en 2001), y muy por debajo de países como República Checa (1 456 en 2001) o Polonia (1 473 en el mismo año) (OCDE, 2000).

23 CONACYT proporciona cifras de 22.20 para la "tasa de difusión" en el 2001 [solicitudes externas (de nacionales)/solicitudes de nacionales en el territorio del país] y de 24.40 para la "relación de dependencia" (solicitudes de extranjeros/socitudes de nacionales en el territorio nacional). Aquí se considera que son indicadores más precisos los que se calculan en el Cuadro 2 [solicitudes externas (de nacionales)/solicitudes totales en territorio nacional y solicitudes de extranjeros/solicitudes totales en el territorio nacional, respectivamente], en la medida en que reflejan más fielmente los procesos de internacionalización del conocimiento de la economía nacional, puesto que estos coeficientes se basan en el total de patentes solicitadas en la economía nacional y conforme a ello se mide la relación con las solicitudes externas y las de no residentes, y no en la relación entre nacionales y extranjeros como lo hacen los coeficientes usados por CONACYT (véase CONACYT, 2005:61).

24 El coeficiente de intensidad tecnológica es la participación porcentual del saldo de la balanza tecnológica en el PIB y es, por tanto, indicador de su contenido tecnológico.

25 Sin embargo, Villarreal y Villarreal (2005) consideran a México entre los "líderes potenciales" en el índice de adelanto tecnológico, junto a países como España, Italia, República Checa o Hungría, en el cual consideran indicadores sobre creación de tecnología, difusión de innovaciones recientes, difusión de antiguas innovaciones y conocimientos especializados.

26 Según las cifras proporcionadas por INEGI, el "PIB informático" constituye sólo 3.5% del PIB total en 2000. La diferencia en relación con las cifras de la OCDE se debe a que INEGI no considera como integrantes del sector a actividades industriales como el equipo de telecomunicaciones, la electrónica de consumo o los instrumentos de precisión y actividades de servicios como la transmisión de contenido por televisión.

27 Otra actividad importante de integración es la industria de servicios de televisión y de contenido en general, la cual se estudiará con los lineamientos que se explicarán en el apartado sobre estrategia y líneas de investigación.

28 La caída en el gasto en I&D se origina en el cambio en la modalidad de desarrollo de la industria hacia la primera mitad de los años noventa, en el cual las empresas OEM abandonan el programa de formación de proveedores locales seguido desde 1985 en adelante -que requería de actividades de I&D-, en favor de la radicación de sus contratistas manufactureros internacionales en el país para la fabricación del tipo de productos señalado en el texto (Ordóñez, Dabat y Rivera, 2005).