Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkProblemas del desarrollo

versão impressa ISSN 0301-7036

Prob. Des vol.36 no.143 Ciudad de México Out./Dez. 2005

Comentarios y debates

Un ejercicio empírico para América Latina. ¿Es posible predecir las crisis cambiarías?

Jacques Lomelí*

* Director de Talento Humano, Construcción Humana. Correo electrónico: audensch@prodigy.net.mx

Fecha de recepción: 24 de junio de 2005.

Fecha de aceptación: 25 de octubre de 2005.

Antecedentes

El creciente grado de integración financiera y la libre movilidad del capital han logrado convertir los asuntos monetarios locales en internacionales, intensificando así los fenómenos inherentes a la actuación de los agentes económicos. Si bien es cierto que los episodios de crisis están presentes desde la creación de los mercados financieros, también lo es que en el actual escenario económico los desequilibrios se presentan con mayor frecuencia y su alcance rebasa con creces a sus precedentes.

Actuando en consecuencia, los investigadores han hecho énfasis en el estudio de las crisis financieras, con el objetivo de comprender sus causas y efectos. Las líneas de investigación se han ramificado en dos grandes apartados: los modelos de primera y segunda generación.

Los modelos de primera generación establecen que los procesos de crisis se originan cuando existe incompatibilidad entre la política cambiaria de un gobierno y sus políticas fiscal y monetaria. Paul Krugman es considerado el pionero en este campo porque en 1979 llevó a cabo el planteamiento de un modelo capaz de predecir las crisis de balanza de pagos y la definió como el momento en el cual un país se ve obligado a abandonar un régimen de tipo de cambio fijo.

Los de segunda generación, iniciados por Obstfeld en 1994, difieren de los de la primera debido a que son modelos de equilibrios múltiples, consideran una interacción entre el sector privado y el comportamiento del gobierno dando pie a múltiples soluciones, con el atenuante de que ante la fuerza adquiridas por los agentes privados, sus expectativas sobre la devaluación acaban confirmándose y permiten la entrada a un carácter de autogeneración.

Entre los modelos de primera generación destacan el ya mencionado trabajo de Paul Krugman (1979), que posteriormente ampliaron por Flood y Garber (1984) por medio de un modelo lineal con el que se trata de determinar el momento exacto en el cual se producirá el abandono del régimen de tipo de cambio fijo y el nivel que éste adoptará tras el colapso. En 1991 Krugman y Rotemberg actualizaron el modelo inicial.

Los trabajos desarrollados por Obstfeld (1994, 1996), Calvo (1995), Sachs, Tornell y Velasco (1996) y Drazen (1998) son considerados los más destacado de la literatura de segunda generación.

Mientras que los modelos de primera generación se basan en que los fundamentos económicos del país son los que empujan a la economía a una crisis, los de segunda generación defienden que son las expectativas de los agentes económicos sobre la evolución de las variables macroeconómicas las que provocan una crisis financiera, por lo cual pudieran ser evitadas.

No obstante los avances realizados, en esta línea de investigación han sido aceptadas diversas definiciones en torno a qué se debe considerar crisis financiera. Para el FMI (1998) existen distintos tipos de crisis: cambiaria —o movimiento especulativo contra el valor de una moneda—, bancaria —o graves debilidades del sistema financiero, en la cual la retirada masiva de los depósitos puede provocar la suspensión de la convertibilidad interna de los pasivos— y de deuda externa —o incumplimiento con las obligaciones contraídas en el exterior.

Centremos nuestra atención en las cambiarias, que se definen como movimientos bruscos en el precio de una moneda, lo cual resulta complejo, brusco. En la literatura acerca del tema existen tres distintas definiciones de crisis cambiarias: fuertes variaciones del tipo de cambio nominal, índices compuestos de variación de reservas internacionales, tasas de interés y tipos de cambio y, por último, variaciones en los tipos de cambio reales.

Podemos comprobar que todas y cada una de estas variables ayuda a una economía a mantener su equilibrio; cuando éste se rompe, a ello se considera crisis.

Introducción

La región latinoamericana se ha visto sometida a fuertes desequilibrios financieros durante las últimas décadas, los cuales han sembrado importantes perturbaciones en el ámbito global.

Durante los setenta y ochenta, grandes déficit públicos provocaron fuertes aumentos de la deuda externa, lo que unido a la acumulación de déficit por cuenta corriente —vinculados en ocasiones a los precios de las materias primas y a los cambios en la política monetaria estadounidense—, condujo a la crisis de la deuda (Cuadro 1) y a la llamada "década pérdida" en términos de crecimiento y progreso. Se puede considerar que, en términos generales, estas crisis encajan en los modelos de primera generación.

En la década de los noventa, las economías de la región emprendieron un viaje a la ortodoxia. Se abrieron los controles de la cuenta de capital, se privatizaron las empresas públicas, se introdujo mayor disciplina fiscal, se moderó la deuda externa, se redujeron los procesos inflacionistas y los gobiernos siguieron políticas económicas no muy diferentes a las recomendadas por los organismos económicos internacionales. Algunos países, como México, Argentina y Chile, parecieron convertirse en el paradigma de los mercados emergentes con buen comportamiento. A pesar de todo, las crisis volvieron a ser la plaga de las economías latinoamericanas de los años finales del siglo XX y los primeros del XXI. Estas nuevas crisis han despertado gran interés entre políticos y académicos, no sólo por los males que por sí mismas infligen a sus países y las turbulencias que introducen en el sistema financiero internacional, sino también por la amenaza del retorno a los modelos populistas de décadas anteriores, que parecían definitivamente superados.

El objetivo perseguido en este trabajo consiste en explorar las variables que puedan estar en el origen de estas crisis y su posible valor para predecir la aparición de futuras turbulencias. A continuación se expone el método econométrico utilizado, el análisis discriminante, las variables que se introducen, las fuentes y características de los datos y los resultados.

El modelo usado para estimar la posibilidad de crisis y la estabilidad cambiaria es el análisis discriminante (Ezequiel y Uriel, 1995), el cual se utiliza para clasificar distintos individuos en grupos o poblaciones alternativos a partir de los valores de un conjunto de variables. Cada individuo puede pertenecer a un solo grupo y la pertenencia a uno u otro se introduce en el examen mediante una variable categórica que toma tantos valores como grupos existen. En el modelo discriminante, esta variable es dependiente.

A las variables usadas para realizar la clasificación de los individuos las denominaremos clasificadoras. También se utilizan las variables de criterio o variables predictoras, o la genérica de explicativas. En el análisis discriminante, la información de las variables clasificadoras se sintetiza en funciones, llamadas discriminantes, que son las que se emplean en el proceso de clasificación.

Análisis discriminante

en la cual:

D Función discriminante

Xk Variables clasificadoras

uk Coeficientes de ponderación

k Número de variables

j Número de grupos

El análisis discriminante se aplica para fines explicativos y predictivos. En los primeros, se trata de determinar la contribución de cada variable a la clasificación correcta de cada uno de los individuos. En una aplicación predictiva se trata de establecer el grupo al cual pertenece un individuo para el que se conocen los valores que toman las variables clasificadoras.

Es por ello que, mediante la aplicación de dicho análisis, podemos catalogar las crisis y con base en su correcta clasificación, predecir futuras situaciones que alerten sobre la ocurrencia de esos sucesos, una vez que se obtiene el punto de corte discriminante:

en la cual:

D1 = u1X11 + u2X21 + ... + ukXK1

D2 = u1X12 + u2X22 + ... + ukXK2

C Punto de corte discriminante entre grupos.

El criterio para clasificar el individuo k es el siguiente:

Si D1 < C, se clasifica al individuo k en el grupo I.

Si D1 > C, se clasifica al individuo k en el grupo II.

Utilizando esta ecuación, se clasifica al individuo k en el grupo I si D1 < 0, y en el grupo II, en el otro caso.

La variable categórica está formada por dos poblaciones correspondientes a los periodos de crisis y calma (a los cuales se les da el valor 1 y 0, respectivamente).1

en la cual t = mensual media de la muestra total de cada país; σ = cada país, por lo tanto la crisis queda definida como el momento en el cual la variación intermensual del tipo de cambio nominal supera la media total del periodo de muestra de cada país más 2.0 veces la desviación típica de los dos últimos años. Por otro lado, los periodos de calma quedan definidos como el resto del periodo muestral que no es considerado episodio de crisis.2

media de la muestra total de cada país; σ = cada país, por lo tanto la crisis queda definida como el momento en el cual la variación intermensual del tipo de cambio nominal supera la media total del periodo de muestra de cada país más 2.0 veces la desviación típica de los dos últimos años. Por otro lado, los periodos de calma quedan definidos como el resto del periodo muestral que no es considerado episodio de crisis.2

Para evitar un sesgo en los datos, en virtud de existir 153 periodos de calma y 29 periodos de crisis, se otorga el valor explicativo a las dos poblaciones en virtud del peso sobre el total de la muestra. Esto equilibra los resultados de clasificación en proporción al tamaño de cada grupo muestral (el Apéndice 1 muestra los episodios de crisis estudiados).

El modelo adopta el carácter multipaís, ya que en lugar de analizar una economía en concreto, éste recoge las variables del total de la muestra de los países latinoamericanos, con el objetivo de crear un umbral medio de actuación e interacción de la zona, el cual se pueda utilizar como patrón de conducta.

Variables por utilizar

Nuestro esquema de trabajo ha sido seleccionar las variables, de acuerdo con los modelos teóricos y la literatura empírica más relevante (Lomelí, 2005), intentando medir el riesgo de crisis según la situación de los fundamentos de la economía —modelos de primera generación—; relacionándolos mediante el uso de variables de corto plazo, recogemos el estado de las finanzas públicas y privadas para periodos homogéneos, inspirados en los modelos de segunda generación. Ello nos permite trabajar con las dos líneas teóricas existentes al unísono y estimar finalmente una única probabilidad de crisis cambiaria. Para recoger la suma de variables seleccionadas se tomó como inspiración la revisión de trabajos empíricos más relevantes; se decidió tomar aquéllas con mayor poder predictivo demostrado. Además, se propone la hipótesis de considerar al gasto público en relación con el PIB, como un criterio por valorar en la anticipación de estos sucesos. Las variables utilizadas en el análisis son:

Tipo de cambio real (TCR): Edwards (1989), Dornbusch et al. (1995), Eichengreen (1996). Esta variable intenta medir las alteraciones en cuanto al grado de competitividad de un país con respecto de otro. Se obtiene como el cociente entre la inflación del país y el producto del tipo de cambio nominal por la inflación de Estados Unidos, de tal manera que incrementos en el valor de éste implica pérdida de competitividad, resultado de una elevación de precios o de una apreciación real de la moneda que encarece los productos nacionales con respecto de los extranjeros. Las causas de las crisis cambiarias explicadas por este índice pueden ser el resultado de una pérdida de competitividad internacional derivada de una sobrevaloración de la moneda o, bien, una elevación de precios nacionales, consecuencia del incremento en la demanda interna ante una política monetaria expansiva. A tal efecto, uno de los síntomas en los procesos de crisis viene definido por una apreciación del tcr en los periodos anteriores al desequilibrio, por lo cual la relación existente entre esta variable y la probabilidad de ocurrencia de crisis debería ser positiva.

Reservas /deuda externa: Kaminsky y Reinhart (1998), Goldfajn y Valdés (1998). En esta relación se intenta recoger la capacidad de cobertura de una nación sobre su deuda exterior. El cociente de las reservas con respecto de la deuda manifiesta el volumen de divisas disponible y expone el nivel real de apalancamiento de una economía. El grado de la deuda es fundamental como variable explicativa, ya que aquellos países con alto nivel de endeudamiento son más vulnerables y tienen menos capacidad de defensa ante un ataque de la moneda; no obstante, cuando la deuda se encuentra cubierta por reservas, dichos efectos se invalidan. En la gestación de un episodio de crisis, esta variable apunta a la baja, por lo cual la relación existente debería ser positiva en cuanto al aumento de probabilidad de crisis.

Saldo de la balanza por cuenta corriente l PIB: Kaminsky y Reinhart (1998), Esquivel y Larraín (2000), Herrarte et al. (2000). Los déficit en la bcc anticipan los episodios de crisis, ya que ante éstos se provocan desequilibrios en la balanza de pagos y reducciones en los niveles de reserva. La excepción de este argumento proviene del momento en el cual el déficit se explica por aumentos en la capacidad instalada de una nación, creación de infraestructura e importación de tecnología, lo que se debería manifestar en incrementos del PIB. La relación con carácter explicativo que se presenta en esta variable respeta la excepción. Las crisis cambiarias son precedidas por continuos déficit comerciales, por lo cual la relación con la variable dependiente es positiva.

Crédito privado/crédito público: Frankel y Rose (1996). Esta variable mantiene dos fundamentos: por una parte, recoge los problemas de financiamiento, tanto públicos como privados, lo cual hace más vulnerable a una economía que a otra con cierta estabilidad crediticia, comparando a ambas en relación con el PIB. Por otra parte, se ha detectado que en el momento en el cual se presenta una disminución del crédito del gobierno con respecto del sector privado, se incrementa la probabilidad de crisis; esto se presenta ante un auge crediticio, lo cual debilita al sector bancario, acrecienta la vulnerabilidad de las finanzas públicas y afecta de forma positiva a la variable dependiente.

M2/reservas: gran número de estudios considera que antes de un episodio de crisis los gobiernos pierden reservas: Edwards (1989), Eichengreen (1996), Frankel y Rose (1996). Para comparar el nivel de reservas entre países, requerimos la utilización de una variable en escala. Algunos autores han usado el número de meses de importación cubiertos por reservas. Siguiendo con la línea de Sachs, Tornell y Velasco (1996), hemos escogido el ratio M2/reservas. Esta variable ha funcionado bien en otros trabajos empíricos y ha sido identificada como un indicador anticipado de crisis Kaminsky y Reinhart (1998). El cociente de esta relación es positivo con la variable dependiente, es decir, éste al ser alto, se incrementa la probabilidad de ocurrencia de una crisis cambiaria. Ante un tipo de cambio fijo, en el cual el total de la masa monetaria se convierte en un pasivo exigible para el banco central.

Gasto público/PIB: presentamos está relación como hipótesis, conscientes de la discusión existente en la literatura actual en cuanto al efecto económico del gasto público. Parece que su incidencia económica tiene distintas direcciones en economías desarrolladas y emergentes. Para la zona latinoamericana, el gasto público es componente central, asociado en forma directa con el crecimiento económico. Esta variable puede producir un efecto benéfico cuando éste es financiado por medio de la recaudación fiscal —tal es el caso de las economías desarrolladas—, mas en el momento en el cual es producto de endeudamiento por parte del gobierno central, se convierte en un pasivo por sufragar, agravando el estado de las finanzas públicas. Hemos comprobado que cuando ocurren pérdidas de reservas o déficit por cuenta corriente en una economía, esta relación tiende a bajar, lo cual resulta lógico al considerar que el dinero disponible en las manos de las autoridades se dirige al fortalecimiento de los problemas estructurales de corto plazo. Se introduce ésta para captar en su cociente una disminución del gasto público que anticipe un episodio de crisis, por lo cual la relación con la variable dependiente sería negativa.

Aunque también se probó la estimación del modelo con la variable tasas reales de interés, se decidió excluirla por su escasa aportación discriminante, ya que, en la práctica, los diferenciales en los tipos de interés con respecto del mercado americano apuntan a dos direcciones distintas, según las condiciones de gestación de cada episodio concreto de crisis. Por una parte, se encuentran crisis con disminuciones considerables en el spread de los bonos, ocasionando que sea lo mismo invertir en moneda nacional que en dólares estadounidenses. En virtud de ello, se presentan salidas masivas de capital, tanto de inversores internos (ahorro doméstico) como de extranjeros (inversión de cartera); por el bajo premio en cuanto al riesgo país, el resultado de esta baja en los tipos reales encamina hacia episodios de crisis. Mientras que en ciertos episodios en los cuales los diferenciales en tipos alimentados por factores de confianza o de necesidades gubernamentales de captación de dinero sobrepasan con creces el riesgo país y distorsionan variables clave como la inflación y el tipo de cambio real y, de igual forma que las disminuciones, provocan incrementos en la probabilidad de crisis.

Datos muestrales

El análisis se centra en el periodo muestral que abarca la década de los noventa (enero 1989-diciembre 2001). Debido a la diversidad en la periodicidad de las variables, se crearon grupos muestrales de seis meses; aquellos datos con periodicidad mensual fueron introducidos como la media de seis meses, comparándolos con los datos anuales (siempre del año anterior). Así, la relación descompone los datos anuales en semestres. De esta forma se consiguieron 26 periodos por país y, para evitar distorsiones en los datos, se transformaron a dólares estadounidenses y se tomaron precios constantes a 1990.

En América Latina, los años de hiperinflación de principios de la década y los recurrentes periodos de elevada inflación pueden contaminar la fiabilidad de la muestra. La intención última en cada una de las economías es presentar los datos y diversos niveles de las variables lo más apegado a la realidad de cada país, por lo cual, mediante la utilización de precios constantes y su transformación a dólares estadounidenses, se intenta eliminar el efecto negativo de la inflación, la cual, al ser alta, distorsiona al resto de las variables en el tiempo. Justificamos el uso de niveles, en lugar de porcentajes de crecimiento como la mayoría de los trabajos empíricos, en virtud de que, para futuras aplicaciones de este método, no será necesaria la espera para captar crecimientos homogéneos en tiempo, es decir, de esta forma los datos pueden ser introducidos en periodicidad mensual, trimestral o anual, lo que facilita su actualización.

Se le otorga el valor 1, es decir, el periodo de turbulencia, al semestre anterior a la crisis, en el cual se intenta recoger la gestación de la misma. El posterior a la crisis se excluyó de la muestra con la finalidad de no considerar semestre de tranquilidad aquellos periodos en los cuales se encuentran los efectos de distorsión provocados por la crisis. En total, se dejaron fuera tantos periodos como crisis identificadas, en total 29 semestres. La razón de trabajar con 29 episodios de crisis obedece a que en tres casos (Ecuador 1999, 2000 y Argentina 1989) las crisis ocurrieron en el mismo semestre (véase Apéndice 1).

Los datos fueron extraídos de las International Financial Statistics del FMI, complementados con información proporcionada por la CEPAL (véase Apéndice 2).

Resultados

A continuación se presentan los procedimientos y resultados obtenidos de la aplicación del modelo. El programa empleado para el procesamiento de los datos fue el SPSS, versión 11.0. Periodo muestral (enero 1989-diciembre 2001). Número total de casos 182:

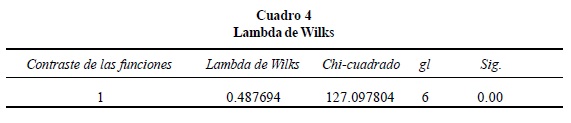

Lambda de Wilks. Esta prueba contrasta que el eje X no discrimina; por lo cual se rechaza la hipótesis nula de no discriminación al ser la significación 0.00. Ello nos permite confiar en que las variables explicativas usadas poseen valor discriminante sobre la variable categórica Y.

ANOVA, prueba de igualdad de las medias de los grupos. Se rechaza la hipótesis nula de que sean iguales las medias en los grupos, apuntando a claras diferencias entre los episodios de crisis y calma:

Podemos observar que, según los resultados de clasificación, hay países con reservas inferiores a la unidad como cociente de la relación con respecto de la deuda externa, un ratio M2/reservas en torno a 2, déficit por cuenta corriente cercano a 5% del PIB, disminuciones en el gasto público, tipo de cambio real en torno al 2.5% y aumentos del crédito al sector privado en relación con el público, se consideran variables que pueden detectar turbulencias en el tipo de cambio que derivan en episodios de crisis cambiarias.

Por otro lado, los periodos de estabilidad en el mercado cambiario están caracterizados por una deuda externa cubierta por las reservas superior a dos veces, un ratio de M2/ reservas bajo, cercano a la unidad, déficit por cuenta corriente en torno a 2.5% como porcentaje del PIB, gasto público sobre 40% del PIB, tipo de cambio real inferior a la unidad y estabilidad en cuanto a la proporción existente entre el crédito al sector privado y público.

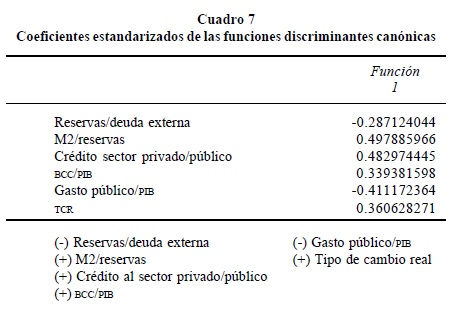

El Cuadro 7 nos muestra los coeficientes de discriminación. Pese a que ninguno posee un valor extremadamente alto, en su conjunto muestran un apropiado nivel de clasificación entre grupos. Se intentó eliminar las variables con menor valor discriminante —saldo de la balanza corriente y deuda externa—, disminuyendo el nivel de correcta clasificación, por lo cual se decidió mantener las seis variables explicativas.

Los signos obtenidos en las variables, de acuerdo con su nivel de discriminación, son los esperados y coinciden con la lógica económica, ya que:

- Una disminución en las reservas con relación a la deuda debilita la capacidad de maniobra del gobierno, por lo cual su nivel discriminante es negativo.

- Un incremento de la base monetaria sobre las reservas puede producir incertidumbre en los poseedores de pasivos en moneda nacional sobre su convertibilidad, incrementando la probabilidad de crisis.

- Un aumento de la relación entre el crédito privado frente al público debilita la estructura de la banca, lo cual obliga al gobierno a crear reservas de contingencia y, en consecuencia, disminuye su disponibilidad, .

- Los incrementos del déficit comercial aumentan la probabilidad de crisis.

- La disminución del gasto público frena el crecimiento económico, por lo cual su relación con respecto de la ocurrencia de un episodio de crisis es inversa.

- El tipo de cambio real empeora la competitividad de un país, en la cual esta relación es positiva en cuanto a las crisis cambiarias.

Conclusión

Los resultados que arroja el análisis permiten obtener 94% de correcta clasificación en total, sobre los episodios de crisis (65.52%) y de calma (99.35%). De las 29 crisis de la muestra, es posible detectar anticipadamente 19 de ellas. Al hacer la revisión puntual de aquellos casos fallidos —como la ocurrida en México en diciembre de 1994—, se puede constatar que no existían debilidades estructurales que apuntasen a su desencadenamiento, por lo cual, como se puede observar en la literatura empírica de los casos, su estallido puede ser el resultado de una crisis de autogeneración. En octubre de 1995 y diciembre de 2000 en Chile los movimientos atípicos de su moneda se pueden atribuir al contagio de las turbulencias que sacudieron al resto de la zona tras las crisis mexicana en 1994 (efecto tequila) y la ocurrida en Brasil en 1999 (efecto samba), ya que sus indicadores apuntaban a periodos de estabilidad. Esta misma situación la tuvieron Venezuela en diciembre de 1995 y Ecuador en noviembre del mismo año.

En el caso de Argentina, en mayo y diciembre de 1990, así como de Ecuador en junio y diciembre de 1999, parece que la presencia de crisis recurrentes y su continuo deterioro económico conducen a las variables a un nivel en el cual la discriminación no es posible, por lo que episodios intermedios no se pueden clasificar correctamente. No obstante, se consigue anticipar los periodos desencadenantes.

Asimismo, no obstante las herramientas utilizadas para evitar un sesgo en los datos en cuanto a los periodos de crisis y calma, el porcentaje de aciertos es mayor cuando se trata de predecir los momentos de calma. Esto parece lógico, pues a pesar de que las economías tengan debilidades estructurales que las encaminen hacia episodios de crisis cambiarias, éstas no pueden llegar a presentarse por diversos factores, como políticas de defensa de los gobiernos, ayudas externas o simplemente un cambio en las expectativas de los agentes que desaliente los ataques especulativos. Sin duda, resulta más complejo predecir episodios de crisis —los cuales efectivamente acaben produciéndose— que periodos de estabilidad cambiaria. Así que para dar respuesta al título del presente trabajo habrá que responder como lo hicieron Berg y Patillo (1999), "sí, pero no demasiado bien".

Bibliografía

Berg, Andrew y Catherine Patillo, "Are Currency Crises Predictable? A Test", IMF, Staff Papers, vol. 40, num. 2, 1999, pp. 107-138. [ Links ]

Calvo, Guillermo, "Capital Flows and Macroeconomics Management: Tequila Lesson", College Park, University of Maryland, 1996. [ Links ]

Drazen, Allan, "Political Contagion in Currency Crises, University of Maryland", mimeografiado, marzo de 1998. [ Links ]

Edwards, Sebastian, Real Excchange Rates, Devaluation and Adjustment Exchange Rate Policy in Devoloping Countries, Cambridge Mass., The MIT Press, 1989. [ Links ]

Eichengreen, Barry, Historia del Sistema Monetario Internacional, Barcelona, Antoni Bosch editor, 1996. [ Links ]

Esquivel, Gerardo, y Felipe Larraín, "Latin America Confronting the Asian Crises", Documento de Trabajo V-99, Centro de Estudios Económicos, El Colegio de México, 1998. [ Links ]

Flood, Robert y Peter Garber, "Collapsing Exchange Rate Regimes: Some Linear Examples", en Journal of International Economics, num. 41, noviembre de 1984, pp. 223-234. [ Links ]

FMI, World Economic Outlook, 1998. [ Links ]

Frankel, Jeffrey y Andrew Rose, "Currency Crises in Emerging Markets: An Empirical Treatment", en Journal of International Economics, num. 41, 1996, pp. 351-366. [ Links ]

Goldfajn, Ilian, y Rodrigo Valdés, "Are Currency Crises Predictable?", European Economic Review, Papers and Proceedings, 42, pp. 873-885. [ Links ]

Herrarte, Ainoha; Eva Median y José Vicens, "Análisis y Predicción de Tipos de Cambio a través de un Modelo de Regresión Logística", Departamento de Economía Aplicada, Universidad Autónoma de Madrid, 2000. [ Links ]

Kaminsky, Graciela y Carmen Reinhart, "The Twin Crises: The Causes of Banking and Balance of Payments Problems", en International Finance Discussion Paper, num. 544, 1996. [ Links ]

Kaminsky, Graciela, Saul Lizondo y Carmen Reinhart, "Leading Indicators of Currency Crises", IMF Staff Papers, 45, num. 1, 1998, pp. 1-48. [ Links ]

Krugman, Paul, "A Model of Balance of Payments Crises", en Journal of Money Credit and Banking, num. 11, 1979, pp. 311-325. [ Links ]

----------, "Currency Crises", 1998, en www.mit.edu/krugman. [ Links ]

----------, y Julio Rotemberg, "Speculative Attacks on Target Zones", en Paul Krugman y Miller (editores), Target Zones and Currency Bands, Oxford, Oxford University Press, 1991. [ Links ]

Lomelí, Jacques, "Tres teorías, tres generaciones", México, UNAM, 2005, inédito. [ Links ]

Obstfeld, Maurice, "The Logic of Currency Crises", National Bureau for Economic Research, working paper, num. 4640, 1994. [ Links ]

Pérez, J.L. y J. Lomelí, "Crisis Cambiarias: La complejidad de la identificación empírica", documentos de trabajo 257/2002, Universidad de Oviedo. [ Links ]

Sachs, Jeffrey, Aaron Tornell y Andrés Velasco, "Financial Crises in Emerging Markets; The Lessons from 1995", en Brookings Papers on Economic Activity, num. 1, 1996, pp. 147-215. [ Links ]

Stoker, James, International Finance and the Business Cycle under a Specie Standard: The Role of the Gold Standard, Chicago, Chicago Press, 1994. [ Links ]

Tornell, Aaron y Frank Westermann, Boom-Bust Cycles in Credit Constrained Economies: Facts and Explanation, UCLA, National Bureau for Economic Research, 2001. [ Links ]

Velasco, Andrés, "Financial and Balance of Payments Crises", en Journal of Development Economies, vol. 27, octubre de 1987, pp. 263-283. [ Links ]

Williamson, Jeffrey, "Globalization and Inequality, Then and Now", National Bureau of Economic Research, working paper, num. 5491, 1993. [ Links ]

World Economic Outlook IMF, "Currency Crises, Research Department", cap. IV, working paper, 1998. [ Links ]

1 Para detectar los episodios de crisis, véase Pérez y Lomelí (2002).

2 Muestra para ocho países latinoamericanos: Argentina, Brasil, Colombia, Chile, Perú, México, Ecuador y Venezuela.