text new page (beta)

text new page (beta) Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkIntroducción

El análisis financiero resulta imprescindible para una buena administración en todo tipo de empresa, más aún en el sector cooperativo. Es por ello que contar con herramientas que permitan una mejor interpretación de los resultados será de suma trascendencia.1 Una de las herramientas poco utilizadas, pero de gran utilidad, es la lógica difusa, que “surge como una propuesta consistente con esta idea sobre cómo trabaja el pensamiento humano”.2 Las principales características más atrayentes de la lógica difusa son su flexibilidad, su tolerancia y su base en el lenguaje natural.

La teoría de conjuntos borrosos parte de la lógica difusa aplicada en varios ámbitos para mejorar el análisis de energías renovables,3 evaluación al sector universitario,4 en la selección de personal,5 pero muy escasamente en el ámbito financiero.6 Puesto que es una herramienta de gran utilidad en varios ámbitos, en el presente trabajo se pretende aplicar en el área financiera como herramienta que sirva para dar una mejor interpretación a los resultados que pueden tener las organizaciones, que en este caso es el sector cooperativo financiero del Ecuador.

Para ello se han seleccionado 25 cooperativas de mayor tamaño del Ecuador, denominado segmento 1, de acuerdo con la Superintendencia de Economía Popular y Solidaria (SEPS), donde al aplicar la teoría de conjuntos difusos se analizaron los indicadores financieros de 2015.

En este trabajo se busca conocer la situación en la que se encuentran los indicadores de Liquidez, Suficiencia Patrimonial, Rentabilidad, Rendimiento de Cartera y Morosidad de estas cooperativas, sabiendo que la finalidad de la lógica difusa es medir el grado de verdad o falsedad, con el empleo de una escala que puede variar entre 1 y 0. La misma se define por medir grados intermedios (0.5).7

Este estudio se realizó debido a los últimos sucesos que se han dado en Ecuador, como es el cierre de cooperativas aun con el conocimiento de que su información financiera disponía de confiabilidad, así como la creación de la SEPS como organismo de control y confianza. Para ello debemos comprender que el sector cooperativo es el conjunto de cooperativas entendidas como sociedades jurídicas cuyo objetivo es unirse voluntariamente para la satisfacción de las necesidades financieras, sociales y culturales que tienen en común.8

La lógica difusa y la teoría de conjuntos

Desde 1965 la lógica difusa despliega una mayor profundidad en el razonamiento aproximado.9 Esta teoría permite medir el grado de verdad o falsedad, con el uso de escalas entre 0 y 1. La misma se caracteriza porque intervienen fenómenos de la imprecisión y la incertidumbre, la cual se mide con grados intermedios (0.5).10 La tecnología difusa es principalmente útil para modelar la incertidumbre, y está también el modelo clásico de relajación. Otros modelos son el de compactación de la información, por la difícil retención de la misma, y el de razonamiento, cuando se basa en una lógica dual.11

Esta lógica se apoya en variables lingüísticas, en donde sus valores son palabras en un lenguaje natural. Este modelo es una manera de representar los conocimientos y datos inexactos en forma similar al pensamiento humano. Estas variables sirven para representar un elemento de forma concreta y sencilla, pero que pueda sustentar el valor que se le ha asignado.12

Fuente: elaboración con base en Laura Patricia Peñalva Rosales, “Propuestas de lógica difusa para la toma de decisiones”..., op. cit.

Figura 1 Valores de pertenencia

La teoría de la lógica difusa y su aplicación matemática de los conjuntos difusos muestran una mejor comprensión en la aplicación sobre el grado de certeza en las decisiones. Es un sistema diseñado para trabajar con el lenguaje humano; tiene una simplicidad en los cálculos, así como la sencilla aplicación de la misma. Con esta lógica su funcionamiento es muy similar al comportamiento humano, lo que nos ayuda a resolver problemas de forma rápida y económica.13

Conjuntos difusos

Zadeh establece el principio de una teoría denominada teoría de conjuntos difusos, que se dio a partir de la teoría de lógica difusa. Esta teoría nos afirma que un elemento forma parte de un conjunto con un determinado grado de pertenencia, a diferencia de la teoría clásica de conjuntos, donde un individuo pertenece o no pertenece a un conjunto.14

Esta teoría es una herramienta extraordinaria que permite representar el pensamiento humano. Si bien la matemática basada en los conjuntos difusos tiene mejor capacidad expresiva que la basada en los conjuntos clásicos, su utilidad depende exclusivamente de la capacidad que se tenga para construir las funciones de pertenencia adecuadas para los diferentes conceptos de distintos contextos.15 Las funciones de pertenencia que más se utilizan en los conjuntos difusos son las de tipo trapezoidal, singleton, triangular (T), tipo S, exponencial, tipo ∏ (forma de campana).16

Función trapezoidal

La función trapezoidal maneja límites bajos intermedios y altos,17 esta es una de las funciones que más se adapta a la definición de cualquier concepto, con la ventaja de su fácil definición, representación y simplicidad de cálculo. Esta función trabaja con las siguientes condiciones:

A través de estas condiciones se puede saber si un elemento forma parte de un conjunto y su grado de pertenecia. En estas condiciones nos muestran fórmulas para determinar el conjunto al que este elemento pertenece, en las cuales nos dice que: si “x” es menor o igual a cero, o “x” mayor o igual a cero, no pertenecen a ningún conjunto, para tomar decisiones en función de ciertos atributos.18

Fuente: elaboración a partir de Carlos Díaz, Alejandra Aguilera y Nathaly Guillén, “Lógica difusa vs. modelo de regresión...”, op. cit.

Gráfica 1 Condiciones para la función trapezoidal

Para encontrar la funcion lineal con pendiente negativa, entonces se toman las siguientes condiciones: (x-A)/(B-A), cuando x toma valores entre A y B. Para encontrar la recta horizontal en donde toma el valor de 1 en el eje Y, los valores de x deben estar entre B y C; y finalmente, para encontrar la recta con pendiente negativa, los valores de x deben estar entre C y D.

Como se puede apreciar en la Gráfica 2, esta función está definida por un límite inferior A, un límite superior definido por la letra D, y los intermedios de estos dos límites han sido definidos por las letras B y C.19

El sector cooperativo en el Ecuador

Desde el nacimiento de las cooperativas en el siglo XIX, se buscó promover su identidad y establecer su diferencia con otras organizaciones. Las cooperativas surgen de la decisión de los trabajadores por mejorar su condición socioeconómica. Con el transcurso del tiempo son reconocidas como creadoras de fuentes de empleo; dentro de esta evolución se han desarrollado muchas actividades económicas que han favorecido el desarrollo social.20

El modelo cooperativo se caracteriza por presentar una fuerte resistencia en periodos económicos negativos. En el Cuadro 1 se presentan algunos puntos fuertes y débiles que se dan en el modelo cooperativo.21

Fuente: Ramón Bastida, “Cooperativas: aspectos diferenciales, fortalezas y debilidades”, Revista de Contabilidad y Dirección, vol. 14, 2012, pp. 51-71.

Cuadro 1 Puntos fuertes y débiles del modelo cooperativo

El nacimiento del sistema de crédito cooperativo en el Ecuador es una respuesta social para suplir la falta de fuentes de crédito y, en muchos casos, para evitar los abusos de prestamistas usureros. Con la crisis económica que se dio durante el periodo 2000-2006 las cooperativas salieron fortalecidas, ya que presentaron un crecimiento acelerado de más de 26 veces en una década, lo que en términos cuantitativos resultó como un actor “ganador”.22

Es indiscutible que el cooperativismo es el movimiento socioeconómico más grande de la humanidad; por ende, la economía solidaria es el sistema económico, social, político y cultural que ha permitido ascender el nivel de vida de millones de personas, principalmente de las clases media y baja, al establecer en ellas los valores y principios de la solidaridad, equidad y justicia.23

El sector cooperativo ha tomado grandes cambios en Ecuador, como mecanismo de apoyo al desarrollo solidario. De acuerdo con Armendaris:24 “al 31 de marzo de 2011, el sistema de cooperativas de ahorro y crédito dentro del sistema financiero nacional y privado del Ecuador concentra 10.9% de los Activos; 13.6% de Cartera; 10.4% de Pasivos; 10.3% de depósitos y 15.1% de Patrimonio”.

La estructura de la economía social y solidaria

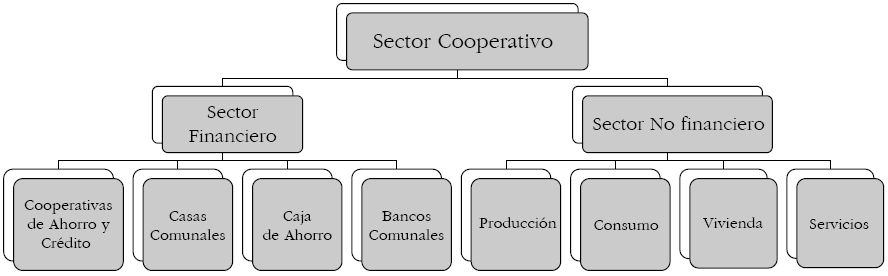

El Sector Financiero Popular y Solidario lo componen las cooperativas financieras y no financieras. Las tasas de interés máximas activas y pasivas que fijarán en sus operaciones las organizaciones del Sector Financiero Popular y Solidario serán las determinadas por la Junta de Política y Regulación Monetaria y Financiera.25

Los signos vitales financieros de la empresa

Los signos vitales de una empresa se pueden medir por medio del análisis de los indicadores de la salud de una empresa, como podrían ser la rentabilidad, solvencia, que nos permitirá conocer la estabilidad que tiene la empresa y si la misma es productiva (Cuadro 2).26

Fuente: elaboración con base en Smetoolkit, Herramientas Pymes.

Cuadro 2 Signos vitales de una empresa

Una vez que se han analizado los signos vitales a partir de los indicadores financieros, se puede apoyar en el mismo para tomar las mejores decisiones en la empresa, aunque es necesario que esté sustentado, ya sea en el ámbito político, social y cultural, en el que se encuentre la sociedad.

Ratios para el sector cooperativo

El uso de los ratios financieros estandarizados descarta los diversos criterios empleados por las cooperativas de ahorro y crédito para evaluar sus operaciones. También establece un idioma financiero universal que todos pueden hablar y entender. El resultado puede ser una mejor comunicación que facilite la comprensión de los conceptos principales y el compromiso con el logro de uniformidad en la calidad y fuerza de cada cooperativa de ahorro y crédito individual, con el mejoramiento de áreas operativas deficientes.27

La metodología CAMEL es una de las metodologías off-site utilizada por la Reserva Federal de los Estados Unidos (FED) y aplicada también en muchos países como modelo de alertas tempranas en la supervisión bancaria.28

Con estos indicadores trabaja la Superintendencia de Economía Popular y Solidaria, considerando para el estudio los estados financieros y los indicadores que el organismo de control presta al momento de presentar sus informes, y por tal situación el Sector Cooperativo ha puesto mayor atención.

Metodología de calificación de las entidades financieras cooperativas ecuatorianas

Para calificar a las entidades financieras ecuatorianas se utiliza la metodología CAMEL, ya que ésta mide el desempeño de las mismas en el mercado ecuatoriano, tratando de aplicarlos indicadores que más se adapten a su realidad. Este método evalúa cinco parámetros fundamentales: Capital, Activo, Manejo Corporativo, Ingresos y Liquidez. Con este análisis se puede medir el riesgo corporativo en el sector financiero.29 La calificación que CAMEL asigna está comprendida entre el 1 y el 5, como se muestra en el Cuadro 3.30

Para la investigación es importante señalar que las metas indicadas en el Cuadro 4 fueron tomadas de la Superintendencia de Bancos y Seguros, Intendencia Nacional de Instituciones Financieras de la República del Ecuador, formulario 229, para marzo de 2015, en el cual se realizó el análisis financiero del Banco del Bank.

Los valores presentados son las metas que la metodología CAMEL tiene estandarizadas para realizar la medición de las entidades financieras dentro del Sector Cooperativo.

Metodología

Para este estudio fue necesario el análisis de los indicadores de Liquidez (LQ), Suficiencia Patrimonial (SP), Rendimiento de Cartera (RC), Morosidad de Cartera (mc), Rentabilidad (RT), de la metodología CAMEL por cuanto el sector cooperativo del ECUADOR utiliza tales indicadores para su control y análisis. Estos índices permitieron conocer el grado de intensidad que tiene cada variable lingüística en un conjunto difuso. Para realizar el análisis de la teoría de conjuntos difusos se obtuvo la lista de empresas del segmento 1, conformada por 25 cooperativas (COAC) definidas por la Superintendencia de Economía Popular y Solidaria (SEPS) del Ecuador durante el periodo económico 2015 y los ratios de SP, RT, LQ, que permitirán realizar una muestra aleatoria simple en función del ratio suficiencia patrimonial.

En la Tabla 1 se presentan los indicadores de Suficiencia Patrimonial, Rentabilidad y Liquidez de las cooperativas de Ahorro y Crédito que pertenecen al segmento 1.

Tabla 1 Cooperativas que conforman el Segmento 1 en Ecuador

Fuente: elaboración con base en la Superintendencia de Economía Popular y Solidaria, 2015.

Debido a que se requiere analizar dos de estas cooperativas junto con el promedio del segmento 1, se siguió el siguiente procedimiento: para escoger las cooperativas se tomó como referencia el valor del indicador de Suficiencia Patrimonial, ya que “indistintamente de lo bien que la entidad pueda estar en otros indicadores, una entidad podría ser intervenida, asistida, o requerida con un plan de corrección, en la medida que este indicador no cumpla con el mínimo deseado”.31 Por medio de este concepto se procedió a la selección dos (COAC) de entre las 10 primeras de la lista: la primera que refleja un valor alto en el indicador de SP y la otra cooperativa que refleja un indicador bajo en SP. De esta forma se puede observar el comportamiento de la teoría de conjuntos borrosos en empresas que poseen diferentes condiciones patrimoniales dentro del sector cooperativo analizado.

Para identificar a estas cooperativas se le asignó la letra “A” a la cooperativa que refleja la SP alta y “B” a la cooperativa que refleja la SP más baja. Las variables lingüísticas determinadas para el estudio son: Liquidez, Suficiencia Patrimonial, Rentabilidad, Rendimiento de Cartera de Consumo, Índices de Morosidad de Cartera de Crédito de Consumo. Se analizan estos indicadores porque son los ratios que mayor atención prestan a los organismos de control para procesos de seguimiento y revisión.

Para empezar con el análisis se seleccionaron los indicadores presentados por la Superintendencia de Economía Popular y Solidaria (SEPS), los mismos que se presentan a continuación:

Tabla 2 Indicadores Financieros-Sector Financiero Popular y Solidario (en porcentaje)

Fuente: elaboración propia con base en SEPS.

La Tabla 3 muestra la construcción de las variables lingüística para: Fondos Disponibles, Suficiencia Patrimonial, Patrimonio Promedio, Morosidad de Cartera de Crédito de Consumo. Los rangos describen la composición de las variables de pertenencia de los conjuntos difusos: bajo, medio u óptimo. Las categorías propuestas, constituyen variables lingüísticas en función del comportamiento de ratios y estándares de la metodología CAMEL. Estos niveles de pertenencia que han alcanzado las cooperativas en sus indicadores financieros son:

Tabla 3 Variables lingüísticas para análisis de indicadores CAMEL

Fuente: elaboración con base en las metas CAMEL.

Posteriormente se elaboró una tabla para cada variable lingüística, con su respectivo rango para la elaboración de los conjuntos difusos por medio de la función trapezoidal. En la Tabla 4 se presenta la interpretación de los diversos niveles en los que se encuentran los rangos de los términos lingüísticos, colocando intervalos constantes para Morosidad Cartera Crédito Consumo; éstos actuarán de forma inversa: mientras más se acercan a 0, son óptimos. Con esta información se pueden realizar evoluciones cualitativas para la toma de decisiones.32

Las variables lingüísticas presentan el nivel de desempeño de los indicadores financieros en el Sector Cooperativo. Estas variables nos ayudan a interpretar de mejor manera la situación en la que está la empresa según el término lingüístico en el que se encuentre.

Resultados

Con los procesos realizados se procedió a proponer gráficas por medio de la función trapezoidal. Se analizó cada uno de los indicadores mediante el despeje de las condiciones trapezoidales, para conocer en conjunto al que esta variable pertenece y con qué grado de intensidad. Dichos resultados se implantarán en una gráfica que se desarrolló en un software denominado GeoGebra.

Liquidez

Para conocer el conjunto difuso al que pertenece la VL es necesario despejar una de las condiciones de la función trapezoidal que en este caso es

Datos: x (SG-LQ) = 20.79 x (COAC “B”-LQ) = 19.42; x (COAC “A”-LQ) = 31.79, a = 12.41 y b = 28.41 representan el conjunto “Bajo” de acuerdo con las variables lingüísticas presentadas en la Tabla 3.

Tabla 5 Procedimiento para elaborar el conjunto difuso “Bajo”

Fuente: elaboración a partir de Carlos Díaz, Alejandra Aguilera y Nathaly Guillén, “Lógica difusa vs. modelo de regresión...”, op. cit.

Con los valores obtenidos se procede a graficar teniendo en cuenta los valores que forman los conjuntos difusos “Bajo” que se forman de los puntos (A 12.41; B 28.41); “Medio” (B 28.41; C 60.41); “Alto” (C 60.41; D 76.41).

Fuente: elaboración con base al software GeoGebra.

Gráfica 3 Variable Liquidez (LQ) con el uso de la función trapezoidal en los conjuntos difusos “Bajo

Con los resultados obtenidos mediante esta gráfica se puede informar que la Variable Lingüística (LQ) pertenece al conjunto difuso “Bajo” para la COAC “B” con un grado de intensidad de 0.44, lo que significa que la entidad aparentemente no estaría cumpliendo con las obligaciones financieras y del cliente; en cambio, la COAC “A” pertenece al conjunto “Medio” con un grado de intensidad 1, lo cual significa, según las variables lingüísticas, que la entidad estaría cumpliendo sus obligaciones financieras y con sus clientes. Estas dos cooperativas pertenecen al Segmento 1, mismo que al ser evaluado se localiza dentro del conjunto difuso “Bajo”, con un grado de intensidad de 0.52.

Suficiencia patrimonial

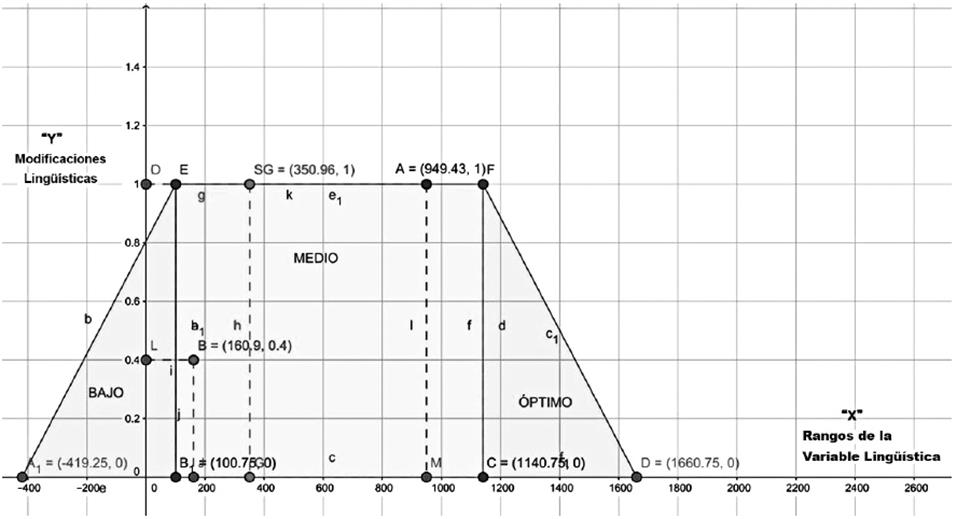

Para conocer el conjunto difuso al que pertenece la VL es necesario despejar una de las condiciones de la función trapezoidal, que en este caso es

Datos: X (SG-LQ) = 350.96; X (COAC “B”-LQ) = 949.43; X (COAC “A”-LQ) 160.90 d = 1160.75 y c = 1140.75, representan el conjunto “Alto” de acuerdo con las variables lingüísticas presentadas en la Tabla 3.

Tabla 6 Procedimiento para elaborar el conjunto difuso “Alto”

Fuente: elaboración a partir de Carlos Díaz, Alejandra Aguilera y Nathaly Guillén, “Lógica difusa vs. modelo de regresión...”, op. cit.

Con los valores obtenidos se procede a graficar teniendo en cuenta los valores que conforman a los conjuntos difusos “Alto”, que se forman de los puntos (A -419.25; B 100.75); “Medio” (B 100.75; C 1140.75); “Alto” (C 1140.75; D 1660.75).

Fuente: elaboración con base en el software GeoGebra.

Gráfica 4 Variable Suficiencia Patrimonial (SP) con el uso de la función trapezoidal en los conjuntos difusos “Bajo”, “Medio”, “Óptimo”

Con estos resultados conseguidos y mediante las condiciones de la función trapezoidal, se puede informar que la Variable Lingüística SP pertenece al conjunto difuso “Medio” para las dos cooperativas en estudio, así como para el Segmento. También se despejó la fórmula

Rentabilidad (patrimonio promedio)

Para conocer el conjunto difuso al que pertenece la VL es necesario despejar una de las condiciones de la función trapezoidal que en este caso es

Datos: x (SG-LQ) = 8.44; x (COAC “B”-LQ) = 5.82; x (COAC “A”-LQ) = 16.21, d = 1.42 y c = 1.08 representan el conjunto “Alto” de acuerdo con las variables lingüísticas presentadas en la Tabla 3.

Tabla 7 Procedimiento para elaborar el conjunto difuso “Alto”

Fuente: elaboración a partir de Carlos Díaz, Alejandra Aguilera y Nathaly Guillén, “Lógica difusa vs. modelo de regresión...”, op. cit.

Con los valores obtenidos se procede a graficar, teniendo en cuenta los valores que conforman a los conjuntos difusos “Alto”, que se forman de los puntos (A 0.06; B 0.40); “Medio” (B 0.40; C 1.08); “Alto” (C 1.08; D 1.42).

Fuente: elaboración con base al software GeoGebra.

Gráfica 5 Variable Rentabilidad (TR-PP) con el uso de la función Trapezoidal

Con los resultados obtenidos en esta gráfica podemos informar que la Variable Lingüística PP no pertenece a ningún conjunto borroso según las condiciones trapezoidales, ya que los valores de la VL superan el valor del conjunto “Alto”, lo que se podría decir que tanto las cooperativas en estudio como también el segmento tendrían la capacidad para generar resultados, por tanto, cubrirían pérdidas, generarían reservas y mantendrían niveles de crecimiento.

Rendimiento de cartera de crédito de consumo

Para conocer el conjunto difuso al que pertenece la VL es necesario despejar una de las condiciones de la función trapezoidal que en este caso es

Datos: x (SG-LQ) = 14.70; x (COAC “B”-LQ) = 15.18; x (COAC “A”-LQ) = 14.16, a = 5.22 b = 23.22 representan el conjunto “Bajo” de acuerdo con las variables lingüísticas presentadas en la Tabla 3.

Tabla 8 Procedimiento para elaborar el conjunto difuso “Bajo”

Fuente: elaboración a partir de Carlos Díaz, Alejandra Aguilera y Nathaly Guillén, “Lógica difusa vs. modelo de regresión...”, op. cit.

Con los valores obtenidos se procede a graficar, teniendo en cuenta los valores que conforman a los conjuntos difusos “Alto” que se forman de los puntos (A 5.22; B 23.22); “Medio” (B 23.22; C 59.22); “Alto” (C 59.22; D 77.22).

Fuente: elaboración propia en base al software GeoGebra.

Gráfica 6 Variable Rendimiento de Cartera de Crédito de Consumo con el uso de la función trapezoidal en los conjuntos difusos “Bajo”, “Medio”, “Óptimo”

Con los resultados obtenidos mediante esta gráfica se informa que la Variable Lingüística RCCCN pertenece al conjunto difuso “Bajo” para la COAC “B” con un grado de intensidad de 0.55, la COAC “A” con 0.5º de intensidad, lo que significa que la entidad tendría la capacidad mínima de generar utilidades o ganancias para los socios en el periodo económico. Estas dos cooperativas pertenecen al segmento 1, mismo que al ser evaluado se localiza dentro del conjunto difuso “Bajo”, con un grado de intensidad de 0.53.

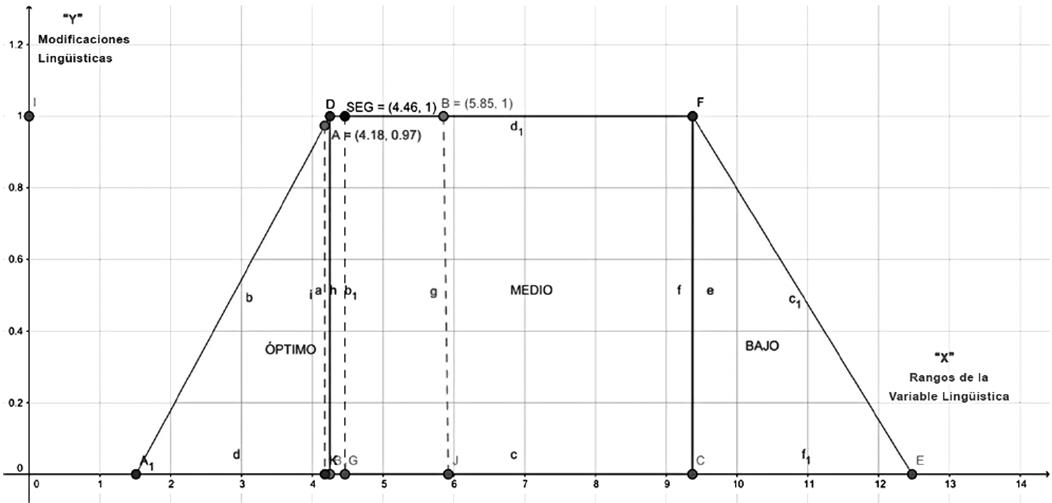

Morosidad de cartera de crédito de consumo

Para conocer el conjunto difuso al que pertenece la VL es necesario despejar una de las condiciones de la función trapezoidal, que en este caso es

Datos: x (SG-LQ) = 4.46; x (COAC “B”-LQ) = 5.92; x (COAC “A”-LQ) = 4.18, a = 1.51 y b = 4.25 representan el conjunto “Bajo”, de acuerdo con las variables lingüísticas presentadas en la Tabla 3.

Tabla 9 Procedimiento para elaborar el conjunto difuso “BAJO”

Fuente: elaboración a partir de Carlos Díaz, Alejandra Aguilera y Nathaly Guillén, “Lógica difusa vs. modelo de regresión...”, op. cit.

Con los valores obtenidos se procede a graficar, teniendo en cuenta los valores que conforman a los conjuntos difusos “Bajo” que se forman de los puntos (A 1.51; B 4.25); “Medio” (B 4.25; C 9.73); “Alto” (C 9.73; D 12.47).

Fuente: elaboración con base en el software GeoGebra.

Gráfica 7 Variable Morosidad de Cartera de Crédito de Consumo con el uso de la función trapezoidal en los conjuntos difusos “Bajo”, “Medio”, “Óptimo”

Con los resultados obtenidos se puede informar que la Variable Lingüística RCCCN pertenece al conjunto difuso “Óptimo”, la COAC “A” se encuentra en el conjunto difuso “Óptimo” con un grado de intensidad de 0.97. La COAC “B” pertenece al conjunto difuso “Medio” con un grado de intensidad de 1, lo que significa que la entidad tendría políticas y procedimientos óptimos para el cobro inmediato de la cartera. Estas dos cooperativas pertenecen al segmento 1, que al ser evaluado se localiza dentro del conjunto difuso “Óptimo” con un grado de intensidad de 1.

Conclusiones

La teoría de conjuntos difusos es un sistema que ayuda a la comprensión humana, porque ésta trabaja con variables lingüísticas que se usan en el entorno en que nos desarrollamos a diario.

El método CAMEL es una herramienta financiera que ayuda a evaluar el desempeño de las cooperativas mediante las metas establecidas en este sistema. Al comparar los resultados con las metas de este método, se pudo evidenciar que el indicador de liquidez se encuentra en un nivel bajo, aun cuando su indicador está sobre la meta establecida por el método, lo cual significa que las entidades no estarían cumpliendo con las obligaciones financieras y del cliente.

Por otra parte, el indicador de Suficiencia Patrimonial indica que las cooperativas tendrían una buena estabilidad financiera y contarían con una capacidad para enfrentar riesgos, al igual que el indicador de Rendimiento de Cartera, que mostró cómo este ratio sobrepasa el conjunto óptimo de la variable, lo que significa que es el único indicador que tendría la mejor capacidad de generar resultados para cubrir pérdidas y generar reservas, los mismos que sobrepasan las metas establecidas por el método CAMEL.

En cambio, el indicador de Morosidad se ubica en un nivel óptimo, donde la cooperativa cuenta con políticas y procedimientos óptimos para el cobro inmediato de la cartera, aun cuando se encontró que el indicador de Rendimiento de Cartera se encuentra en un nivel bajo, lo cual indica que la entidad tendría la capacidad mínima de generar utilidades o ganancias para los socios en el periodo económico.

Al analizar los resultados desde esta perspectiva se obtiene una interpretación más precisa de información y de mejor comprensión. De esta manera ayudaría en gran medida a los evaluadores de las cooperativas como a los gerentes de las mismas, ya que les permitiría analizar qué indicador está mejor posicionado para que la empresa alcance de manera satisfactoria las metas CAMEL en el sector Cooperativo de Ahorro y Crédito.

La aplicación de un sistema de inferencia difuso se puede convertir en una valiosa herramienta de evaluación de indicadores financieros, como se ha propuesto para las cooperativas de Ecuador, lo cual ayuda a sus evaluadores a tomar decisiones mucho más acertadas a la hora de determinar cómo mejorar los indicadores que muestran la vitalidad de la empresa.