nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción: el panorama de las energías renovables en América Latina

A pesar de problemas como el cambio climático y la variabilidad en los costos de la energía fósil en el mundo, el cambio de la estructura energética ha sido lento. En 1973, los combustibles fósiles y la energía nuclear representaban el 87.5% de la estructura energética mundial; en 2011, eran el 86.7% del total de la energía primaria (IEA, 2013).

De acuerdo con la Agencia Internacional de Energía (IEA, por su sigla en inglés), en 1973 el suministro total de energía primaria a nivel mundial fue de 6109 mtep (millones de toneladas equivalentes de petróleo), de las cuales, el 10.6% se generó con biocombustibles y residuos, y 0.1% mediante otras fuentes (geotermia, solar, eólica, etc.), es decir, 653 mtep. Para 2011, de los 13 113 mtep de energía primaria generada a nivel mundial, los biocombustibles y residuos aportaron el 10%, y otras fuentes (geotermia, solar, eólica, etc.) el 1%, que representaron 1442 mtep (IEA, 2013).

El cambio en la estructura de suministro energético es impostergable debido a la reducción de las reservas probadas de fuentes fósiles y la inaplazable mitigación de los efectos del cambio climático, tema en el que el sector energético requiere de una mayor integración de energías renovables por ser la “fuente de las dos terceras partes de las emisiones mundiales de gases de efecto invernadero” (IEA, 2013: p. 23); además, debido a “su carácter autóctono contribuyen a disminuir la dependencia de los países de los suministros externos y aminoran el riesgo de abastecimiento” (Barbará, 2009: p. 9).

Sumado a su bajo impacto negativo ambiental, las fuentes de energía renovables han demostrado ser una gran oportunidad para el desarrollo económico, industrial y tecnológico.

A nivel mundial, entre 2010 y 2012, la inversión acumulada para instalar nueva capacidad de energías renovables fue de 750 mil millones de dólares ―principalmente para las energías solar y eólica― (REN21, 2013). En empleo, en el periodo 2009-2013 laboraron en este sector 5.7 millones de personas en el mundo (IRENA, 2013), y se estima que para 2030 dé cabida a veinte millones de empleos directos e indirectos, distribuidos sobre todo en biocombustibles, y energías solar y eólica (IRENA, 2011). En el medio ambiente “las energías solar, eólica, nuclear, hidroeléctrica y geotérmica, a lo largo de su ciclo de vida, emiten entre 10-120 veces menos emisiones respecto al combustible fósil más limpio (gas natural) y más de 250 veces menos que el carbón” (IRENA, 2014: p. 75).

Alemania, China y Estados Unidos son los países con mayor capacidad instalada de energías renovables a nivel mundial (André, De Castro & Cerdá, 2012). En Latinoamérica “el uso de las energías hidroeléctrica y los biocombustibles ha hecho progresos considerables en las últimas décadas por desgracia, el tremendo potencial de otras energías como la eólica, solar y geotérmica ha sido enormemente subutilizado” (Meisen & Krumpel, 2009: p. 81). En América Latina, las energías renovables han encontrado “la falta de voluntad política para la promoción de planes de inversión o las ayudas para el desarrollo de las instalaciones, aunque las disposiciones actuales son proclives a dar un papel cada vez más importante a las energías renovables” (Canseco, 2010: p. 4). Y aunque los gobiernos han desarrollado planes nacionales para promover el uso de las energías renovables (Castilla et al., 2014) “parece que una industria considerable de energías renovables en América Latina todavía no existe” (Meisen & Krumpel, 2009: p. 81). América Latina es en realidad una comunidad de veinte países con más de veinte millones de kilómetros cuadrados que representan el 13.5% de la superficie de la Tierra, donde, en los últimos tres años, ha habido grandes inversiones, particularmente en Uruguay, Brasil, Colombia, México, Perú y Argentina. Se espera que para 2020 existan treinta gigavatios en toda la región, lo cual resulta alentador (GWEC, 2015).

Es necesario reconocer el papel trascendental que la energía posee para el desarrollo social y económico de los países (Cancino et al., 2010), en especial en una región como América Latina y el Caribe, que necesitará duplicar la capacidad instalada de generación eléctrica hasta alcanzar cerca de 600GW (gigawatts) hacia 2050; todo un desafío, pero también una oportunidad para que la región redefina su modelo energético (Vergara, Alatorre & Alves, 2013: p. 28), el cual está transformándose en el mundo. Actualmente, se crean nuevas modalidades en el uso y producción de la energía que facilitan la diversificación de las fuentes de energía, las medidas por el cambio climático y la necesidad de ampliar la cobertura eléctrica (Aguayo, Gallagher & Gallagher, 2010).

En América Latina el suministro por fuentes renovables es de casi el 29% del suministro total de energía primaria ―un porcentaje alto comparado con el 5.7% de la OCDE―, donde predomina la hidráulica con 62%, que en Brasil y Paraguay se eleva hasta el 90%. En esta estructura de abastecimiento, el inconveniente es que la hidráulica provoca inseguridad en el suministro, y ha causado daños medioambientales en algunos lugares (Canseco, 2010). En 2017, Costa Rica superó los mil días de producción cien por ciento limpia (Presidencia de la República de Costa Rica, 2017); sin embargo, de la matriz energética costarricense, el 80% proviene de hidroeléctricas y solo el 20% de las renovables eólica y geotérmica. El problema con esto es que se depende demasiado del clima; si no llueve lo suficiente, la escasez de agua crea un problema1 (BBC, 2015).

Gobiernos de América Latina han visto a la energía eólica como una alternativa viable para superar la escasez de energía y reducir las emisiones de carbono (Craze, 2015); en esta región, el viento, la biomasa y la energía solar fotovoltaica son las fuentes más prometedoras, cuyos costos pueden ser de 7.5 millones de dólares por MW en el caso de la biomasa, cinco millones para la solar fotovoltaica, y de 1-4 millones para la eólica por MW (López, 2015). Estas condiciones se reflejan en la actualidad, porque la energía eólica es considerada competitiva frente al carbón y el gas en algunos mercados de la región (Banco de Desarrollo de América Latina, 2015).

Brasil es el líder indiscutible en capacidad eólica instalada en la región, país al que siguen México, Chile, Uruguay y Argentina (GWEC, 2015). Este conjunto de naciones concentra casi el 90% de la capacidad eólica de América Latina. “Sin embargo, no puede pensarse que tal desarrollo se esté realizando de una manera homogénea, debido también al diferente nivel económico que se aprecia en los países del continente” (Regueiro & Doldán, 2013: p. 43), donde Brasil, México y Chile pueden ser considerados como los que más han trabajado en regulaciones para promover el uso de las energías renovables (Grunewald & Martínez, 2014; Regueiro & Doldán, 2013).

Brasil participa con el 90% de suministro eléctrico a través de la hidráulica; aunque cuestiones geográficas, legales y ambientales hacen que busque un mayor aporte de otras fuentes de energía (De Castro, Dantas, Da Silva & Goodward, 2010). En el caso de México, el 58.2% de su electricidad proviene del petróleo, el 6.8% del carbón y el 28.8% de la hidráulica (Cancino et al., 2010). En ambos países la presencia de las otras energías renovables (eólica, solar, geotermia, etc.) aún es pequeña, aunque ha crecido de manera sostenida en 2014, 2015 y 2016, con grandes perspectivas de desarrollo en los próximos años.

La expansión de las energías renovables implicará el desarrollo industrial, tecnológico y de conocimiento de los países, aspectos en los que destacan por ahora Estados Unidos, Alemania, Dinamarca y España, los cuales obtienen los mayores beneficios de la cadena de valor, debido a que la tecnología representa la inversión más fuerte en proyectos de energía renovable; por ejemplo, en la eólica, la turbina representa más del 70% de la inversión (Kaldellis & Zafirakis, 2011), y se compone de más de ocho mil piezas (Huacuz, 2010).

La importancia del desarrollo de tecnología y conocimiento en energías renovables es patente en el sector eólico de México y España. Enseguida se presenta una comparación entre estos dos países en términos de capacidad instalada, aprovechamiento de la cadena de valor eólica, empleo e I+D+i. En este sentido, México se ha concentrado en la acumulación de capacidad instalada, sin desarrollar un sector eólico con tecnología propia. En sus parques eólicos instalados ―sobre todo en Oaxaca―, las turbinas son de tecnología extranjera, en especial española; mientras que, de acuerdo con la Asociación Empresarial Eólica (AEE), más de la mitad de la potencia instalada se ha hecho con fabricantes nacionales (AEE, 2013). España, por otra parte, ha consolidado un sector industrial que se ha convertido en un referente mundial, a partir del desarrollo de pequeñas y medianas empresas (Espejo & García, 2012). México, en cambio, ha instalado parques eólicos importando la tecnología y sin desarrollar una industrial nacional en el ramo. Esta comparación permitirá comprender la situación en cuanto a inversión, empleo y desarrollo de tecnología entre México y España en el sector de la energía eólica, para identificar algunos elementos del caso español que puedan convertirse en una oportunidad de aprendizaje para México.

La energía eólica

De las fuentes de generación eléctrica, la energía eólica es la segunda con menor impacto ambiental, solo detrás de la minihidráulica (IDAE-APPA, 1999). Su principal impacto de gases de efecto invernadero y uso de agua ocurren durante la manufactura de la turbina (Osmani, Zhang, Gonela & Awudu, 2013), aunque “se calcula que [con] entre 3 y 6 meses de operación, los aerogeneradores han compensado todas las emisiones causadas durante su construcción” (Barbará, 2009: p. 10). A pesar de estos beneficios, su posible daño a las aves, las perturbaciones por el ruido de las aspas y su alteración del paisaje, han provocado cierta resistencia local a los proyectos eólicos. Al respecto, se estima que del total de muertes de aves el 58.2% se debe a choques con ventanas o edificios, un 13.7% a causa de las líneas de alta tensión, 10.6% a causa de los gatos y menos del 0.01% por choque con turbinas eólicas (Erickson, Johnson & Young Jr., 2005). En lo referente al ruido, “la evolución tecnológica ha hecho casi imperceptible el ruido mecánico de los aerogeneradores, el principal ruido es el ligero zumbido de las palas cuando pasan delante de la torre” (Eoliccat, 2014), y “cualquier ruido originado por los propios aerogeneradores se ahoga con el ruido natural del propio viento en los árboles y en la vegetación, con el susurro del propio viento” (AMDEE, 2014). Finalmente, la afectación del paisaje es sin duda una de las principales controversias, debido a que los parques eólicos requieren grandes extensiones de tierra, aunque “las turbinas ocupan sólo entre 1% y un 3% de los terrenos ocupados y el resto se puede seguir aprovechando para la agricultura o la ganadería” (Barbará, 2009: p. 11). Es necesario reconocer, no obstante, que esta tecnología también ha creado caminos para acceder a los parques y/o la transmisión de electricidad, los cuales pueden ser aprovechables para promover el turismo, como ha sucedido en Swaffham en Inglaterra, Argyll en Escocia, o Middelgrunden en Dinamarca (AMDEE, 2014).

Al finalizar 2014, la capacidad instalada a nivel mundial era de 369 597 megavatios (MW), de los cuales el 36% se encontraba en Europa y el 38% en Asia. China, Estados Unidos, Alemania, España e India sumaban más del 70% de la capacidad instalada mundial, en tanto que la de América Latina era del 2% del acumulado en el mundo (GWEC, 2014). En un escenario moderado, para 2030 la capacidad eólica instalada en el mundo será de 1 479 767 MW, con inversiones anuales de 102 mil millones de euros, y una generación de más de un millón y medio de empleos. Para entonces los beneficios de la eólica se reflejarán en las más de 2.3 mil de millones de toneladas de dióxido de carbono (CO2) que no se habrán emitido (GWEC, 2014). Este escenario refleja el dinamismo que el sector eólico experimentará en los años por venir.

Método de investigación

Este artículo es resultado de una investigación documental analítica realizada en artículos y publicaciones de bases de datos científicas y de organismos internacionales: Organización de las Naciones Unidas (ONU), Organización para la Cooperación y el Desarrollo Económicos (OCDE), Oficina Europea de Estadística (Eurostat), Agencia Internacional de las Energías Renovables (IRENA), aee, European Wind Energy Association (EWEA), National Renewable Energy Laboratory (NREL), Banco Mundial, Ministerio de la Presidencia de España, Ministerio de Energía de España, Instituto de Estadística de España, Red Eléctrica Española, Comisión Federal de Electricidad de México (CFE), Secretaría de Energía de México (SENER), Comisión Reguladora de Energía (CRE), Diario Oficial de la Federación de México, Instituto Nacional de Estadística y Geografía de México (INEGI), Gobierno de Oaxaca, asociaciones empresariales y páginas web de empresas, entre otras.

El artículo compara el desarrollo eólico de México con el de España en cuatro partes: la potencia eólica instalada, la cadena del valor, el empleo y la investigación y desarrollo e innovación (I+D+i). Al final se ofrecen unas conclusiones acerca de los resultados de este ejercicio comparativo.

Análisis México-España

Potencia eólica instalada

A partir de 2009 el ritmo de crecimiento de la capacidad eólica instalada en España se ha desacelerado de manera significativa; sin embargo, hasta 2014 España se ubicaba como el cuarto país con más capacidad instalada con el 6.2% del total mundial (GWEC, 2015). En el mismo año, la capacidad eólica instalada en España representó el 22.3% de la infraestructura para generar energía y cubrió el 20.3% de la demanda de esta última (REE, 2014). En 2012, España fue “el primer país de Europa en generación de energía eólica y cuarto a nivel mundial por potencia instalada” (Ministerio de Asuntos Exteriores y de Cooperación, 2012: p. 5). En México, en cambio, la capacidad instalada del sector asciende a 2551 MW (GWEC, 2015), el cual, en 2013, produjo 15.07 PentaJoules (PJ), esto es, 0.16% de un total de 9020 PJ generados a nivel nacional (SENER, 2013).

En capacidad eólica instalada, España pasó de 100 MW en 1994 (Leucona, 2002) a 22 986 MW en 2014 (AEE, 2013); mientras que México pasó de 1.6 MW en 1996 a 2551 MW en 2014 (AMDEE, 2014). Esta discrepancia se debe en gran medida a las diferencias en los marcos legales de ambos países. En 1982 España publicó la Ley 82/1980, donde asentaba las bases para incentivar el desarrollo de las energías renovables, la regulación del sector y el fomento de acciones técnicas y económicas para impulsarlo (BOE, 1981). México realizó modificaciones a la Ley del Servicio Público de la Energía en 1994, con las cuales se creaban las modalidades de autoabastecimiento, cogeneración y pequeña producción de energía, entre otras. Es decir, la diferencia en tiempo entre marcos legales es de trece años. Además, España creó una ley para reducir el petróleo como fuente de abastecimiento y apuntalar el uso de fuentes renovables; en México no se determinó de modo explícito la integración de este tipo de fuentes en su estructura energética. De esta forma, aunque México ha continuado mejorando su marco legal para incentivar las energías renovables, fue hasta 2008 que promulgó la Ley para el Aprovechamiento de las Energías Renovables y el Financiamiento de la Transición Energética. Esta tardía modificación de las leyes para promover el uso de las fuentes renovables y la ausencia de un plan para su desarrollo ayudan a comprender el retraso de este sector en México.

En 1999, España diseñó su Plan para el Desarrollo de las Energías Renovables, con el que fijó metas claras para los años 2010 y 2020, contempló la capacidad instalada por tecnología, estimó los impactos económicos y de empleo, y las medidas e incentivos para detonar su desarrollo. Debe destacarse que en este plan se dedicó un capítulo completo a la innovación tecnológica, con líneas de investigación claramente definidas para cada tecnología, en eólica, priorizándose el desarrollo de máquinas, sistemas de producción y, control y telegestión (Ministerio de Ciencia y Tecnología/IDAE, 1999). Dicho plan fue revisado en 2005 cuando las metas y líneas de investigación se replantearon, pero se mantuvo el capítulo dedicado a la innovación tecnológica. En 2011, España presentó su Plan de Energías Renovables 2011-2020, en el que predomina el capítulo dedicado a la I+D+i. En contraste, en su plan Prospectiva del Sector Eléctrico 2011-2026, México presentó el marco legal de la energía, el comportamiento del mercado eléctrico nacional en el periodo 2000-2011, y los escenarios esperados en su estructura energética proyectados a 2026, pero enfocándose en la acumulación de capacidad instalada para las fuentes renovables (SENER, 2012). No se distingue en este plan un capítulo con metas claras para el desarrollo tecnológico, por lo cual, puede asumirse que México sumará potencia instalada en energías renovables con base en la importación tecnológica.

Cadena de valor eólica

“Desde los años ochenta y gracias a políticas eficaces de colaboración público-privada, España ha desarrollado y consolidado una cadena de valor modélica y única en el mundo en torno a la energía eólica” (AEE, 2014: p. 53), “la industria eólica española es un referente mundial. Cuenta con un tejido empresarial relevante en todas las fases de la cadena de valor del sector, y con una clara orientación hacia un mercado global” (ICEX, 2011: p. 2); gracias a un enorme esfuerzo en I+D+i, España cuenta con la primera empresa del mundo en energías renovables, con la primera empresa productora mundial de energía eólica, con el primer generador privado de energía en México -y segundo generador de electricidad en este país-, y con el cuarto fabricante mundial de aerogeneradores (Ministerio de Asuntos Exteriores y de Cooperación, 2012). En suma, en 2014, España fue el tercer país exportador del mundo de aerogeneradores (AEE, 2014).

Observando que las energías renovables se desagregan en 124 actividades económicas (ISTAS, 2009), el desarrollo de capacidades industriales a lo largo de la cadena de valor eólica significa grandes oportunidades para el desarrollo económico y el empleo; una máquina eólica “consta de unas 8,000 piezas que van desde tuercas, tornillos y rondanas, hasta elementos sofisticados como los dispositivos de control, tan complejos como los mecanismos de direccionamiento, o tan grandes como las aspas” (Huacuz, 2010: p. 40).

La cadena de valor eólica aporta directa e indirectamente 2623 millones de euros al PIB español (AEE, 2015), debido a que “la industria eólica española tiene presencia y aporta valor en toda la cadena de suministro” (AEE, 2015: p. 57). Por su parte, el sector eólico de México ha recibido 5100 millones de dólares desde 2004 (AMDEE, 2014), con una muy limitada presencia en la cadena eólica, donde por ser la tecnología lo de mayor valor, hace que el beneficio directo para México sea del 20%, o menor (Huacuz, 2010).

La estructura de la cadena de valor comprende dos grandes sectores: el manufacturero, y el de servicios y obra civil (Varela, Sánchez & Pereira, 2014). Dentro de estos se encuentran: a) promotores de parques eólicos/productores de energía, b) fabricantes de aerogeneradores, c) fabricantes de componentes específicos (rodamientos, multiplicadoras, etc.), y d) servicios anexos (ingeniería y consultoría, servicios financieros, soluciones tecnológicas, etc.), que forman la cadena eólica (Espejo & García, 2012; ICEX, 2011; Deloitte, 2011). La Figura 1 muestra una mejor comprensión del sector eólico, dado que clarifica la estructura de su cadena y a sus participantes.

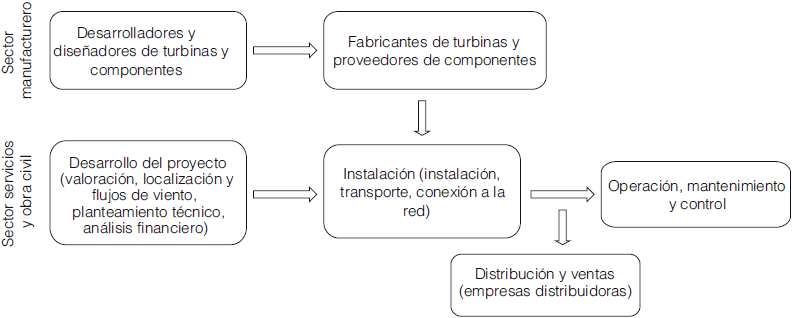

Las actividades de la cadena de valor eólica, asimismo, pueden ser temporales o permanentes, y agrupan a diversos sectores económicos (Varela, Sánchez & Pereira, 2014):

-. Temporales: fabricación de productos metálicos (excepto maquinaria y equipo), industria de la construcción de maquinaria y equipo mecánico, construcción, comercio al por menor (excepto de vehículos de motor); actividades informáticas y reparación de efectos personales y utensilios domésticos, intermediación financiera (excepto seguros) y planes de pensiones, y actividades sanitarias.

-. Permanentes: producción de energía eléctrica, gas, vapor y aire acondicionado, mantenimiento/reparación de productos metálicos (excepto maquinaria y equipo), mantenimiento/reparación de maquinaria, equipo mecánico y equipamiento eléctrico.

España logró transitar de pequeñas empresas que elaboraban sus propios diseños de aerogeneradores y compraban en el mercado los distintos componentes para ensamblarlos en naves de montaje (Espejo & García, 2012) a una industria con fabricantes, promotores y empresas auxiliares de liderazgo mundial en el sector eólico (ICEX, 2011). Actualmente la industria eólica española es un referente que cuenta con un tejido empresarial relevante en todas las fases de su cadena de valor y con una clara orientación hacia el mercado global. Esta red de empresas se compone de promotores de parques eólicos y fabricantes de aerogeneradores, e incluye un entramado de empresas de fabricación de componentes y servicios que se han consolidado por el rápido crecimiento de esta industria (ICEX, 2011).

El sector eólico español ha sido tan dinámico que sus exportaciones se multiplicaron por diez entre 1998 y 2012 (ABC, 2014), posicionándose por delante de Japón, Francia y Reino Unido (ICEX, 2011; ABC, 2014). Iberdrola, Gamesa, Renovalia, Acciona Energía, Gas Natural Fenosa (Renovables) y Olivento son algunas de las empresas españolas más importantes de este tipo en el mundo. Hasta 2012, Iberdrola era el mayor operador mundial de energía eólica, con presencia en 23 mercados (ICEX, 2011; REVE, 2013). En 2013, la energía eólica cubrió el 20.9% de la demanda eléctrica española, dio empleo a más de veinte mil personas, sus exportaciones de tecnología fueron de 933 millones de euros, aportó al PIB español 2623 millones de euros (el 0.24% del total español), y en I+D (investigación y desarrollo) invirtió alrededor de 85.5 millones de euros (AEE, 2015). Gracias al desarrollo de tecnología propia y a la exportación de conocimiento y de tecnología, las empresas españolas mantienen presencia en parques eólicos en al menos 17 países en los cinco continentes; y se han insertado en los grandes mercados: en Estados Unidos, 4000 MW han sido instalados por ellas, y en China, al menos una cuarta parte de su potencia instalada tiene relación con una empresa promotora o fabricante de aerogenerador español (ICEX, 2011).

En los últimos seis años, la industria eólica ha mostrado un decrecimiento en España por lo cual ha fortalecido sus exportaciones. Entre los principales destinos de la exportación de aerogeneradores, aparecen Italia, Reino Unido, México, Rumania, Hungría, Polonia, Francia, China, Grecia y Turquía (ICEX, 2011). Entre las exportadoras de mayor peso se encuentran Iberdrola y Acciona, que acumulan el 42.6% de la capacidad eólica instalada en España, la demás se distribuye entre distinto operadores, de los cuales EDPR responde por el 9%. En lo referente a los aerogeneradores instalados en España, Gamesa ha suministrado el 52.3%, muy por delante del 17.8% que ha proveído la danesa Vestas, del 7.6% de la francesa Alstom, y del 7.5% de Acciona. Esto es muy revelador, Gamesa y Acciona han aportado casi el 60% de los aerogeneradores instalados (AEE, 2015), lo que se traduce en beneficios económicos para otros sectores de la economía española. Esta desagregación económica inducida benefició sobre todo a los sectores metalúrgicos, de fabricación de productos metálicos y de maquinaria y material eléctrico, los cuales recibieron el 56% del total del impacto indirecto. En el Cuadro 1 se muestran otros sectores beneficiados por esta actividad económica. Así se comprende la importancia del sector eólico no solo con fines de abastecimiento e independencia energética, sino como área de oportunidad para el desarrollo económico.

Cuadro 1 Desagregación económica del sector eólico español

| Sector | Millones de € |

| Tecnologías de la información y de las comunicaciones | 35 |

| Construcción | 45 |

| Industrial del caucho y materias plásticas | 65 |

| Ingeniería y Servicios profesionales | 65 |

| Transporte terrestre | 69 |

| Intermediación financiera | 75 |

| Fabricación de maquinaria y material eléctrico | 128 |

| Fabricación de productos metálicos | 148 |

| Metalurgia | 176 |

| Total | 806 |

Fuente: Deloitte (2012).

Esta desagregación económica señala contundentemente los beneficios que puede obtener un país al consolidar un sector industrial eólico nacional. Los que ha logrado España contrastan con los obtenidos por México, que no ha consolidado una industria eólica nacional. Las españolas Acciona, Iberdrola, Gamesa, Renovalia y Gas Fenosa han desarrollado la mayoría de los parques eólicos en México, debido a la falta de conocimiento y tecnología en este último país. De los parques instalados en México, las turbinas han sido provistas en 56% por Gamesa, y en 24% por Acciona. Ambas empresas suman el 80% de este tipo de suministro para México; todavía no hay aerogeneradores diseñados o construidos en este país, lo cual ha limitado los beneficios que hubiese podido obtener.

México ha atraído inversión para la manufactura de partes eólicas: Potencia Industrial es una empresa mexicana radicada en la Ciudad de México que produce generadores para turbinas Clipper; la estadounidense Dynamik Control, ubicada en Jalisco, fabrica generadores; Vientek, empresa conjunta de Mitsubishi y tpi Composites, elabora palas en Ciudad Juárez para exportarlas al mercado eólico de los Estados Unidos; Trinity, Tubac, CS Wind, Speco, y Enertech, se dedican a la fabricación de torres de acero para el mercado eólico mexicano; Kaydon y Liebherr y Frisa manufactura baleros y rodamientos para la energía eólica. Estas empresas son pioneras en México; sin embargo, se dedican sobre todo a la maquila de piezas, por lo cual el diseño, desarrollo y, por tanto, la propiedad de la tecnología eólica en México, aún se deben desarrollar, lo que le impide aprovechar las oportunidades que brinda el sector eólico.

Desde 2004 la energía eólica ha acumulado 5100 millones de dólares estadounidenses de inversión para el desarrollo de parques eólicos en México (AMDEE, 2014), pero España había acumulado hasta 2013, 24 307 millones de euros.

La Asociación Empresarial Eólica, reconoce la importancia de este sector porque:

El efecto tractor de la eólica es superior al de otros sectores porque en España se desarrollan todas las actividades de la cadena de valor (promoción, construcción, fabricación y servicios). Además, en España se ha instalado un gran número de empresas eólicas, por lo que una parte relevante de la adquisición de inputs para sus procesos de negocio se realiza aquí (AEE, 2015: p. 58).

Empleo

La diferencia en el empleo no es distinta a los beneficios económicos obtenidos. En 2013, el sector eólico cobijó a más de veinte mil personas en España (AEE, 2014), y se espera que para 2020 la cifra sea de 42 637, de las cuales 40 079 laborarán en la fabricación e instalación, y 2558 en operación y mantenimiento (ISTAS, 2008).

En México la mayoría de las inversiones ha ocurrido en el istmo de Tehuantepec, donde se han generado 4700 empleos directos, 4900 indirectos y 300 en la operación de los parques (REVE, 2016). Esto indica que de los 9900 empleos generados, únicamente el 3% es permanente, el 97% corresponde a empleo temporal, principalmente en obra civil, que en promedio dura un año. Se estima que para 2020 el total de empleo para este sector sea de 48 000, de los cuales 9000 serán en la fase de construcción, 4000 en la metalurgia, 2000 en la industria de plásticos, 1500 en equipamiento eléctrico, 1500 en maquinaria y 500 en tecnologías de la información; y 28 000 empleos serán indirectos e inducidos (AMDEE, 2015). Esto significa que casi el 60% del empleo eólico será temporal.

“La eólica crea cinco veces más empleo que las tecnologías convencionales de generación; el 70% de los empleados del sector cuenta con algún tipo de titulación” (AEE, 2015: p. 67). Asimismo, del total de empleos creados por MW eólico, el 50% correspondió a la manufactura de las turbinas, el 33.3% a la manufactura de los componentes de turbina, el 8% a la instalación y el 8.7% a otro tipo de empleo. Estas plazas laborales se distribuyeron en áreas de investigación académica, diseño e I+D; ingeniería de proyectos (construcción, y operación y mantenimiento); administración de proyectos, desarrollo de proyectos y habilidades multidisciplinarias; finanzas, ingeniería de la manufactura, enseñanza técnica y profesional, y desarrollo de negocios (Fitch-Roy, 2013), áreas de oportunidad para la mejora de los recursos humanos en México para este sector.

Investigación y Desarrollo (I+D)

España se ha consolidado como un líder mundial gracias a que su industria eólica hizo de la I+D uno de sus pilares, y a la I+D+i, en los últimos años. México no ha priorizado la generación de conocimiento y tecnología como base para consolidar su sector eólico.

España ha consolidado numerosos centros de I+D con financiamiento público y privado, lo que ha motivado el desarrollo tecnológico en las empresas y la vinculación empresa-universidad: “el 64% de la I+D de la eólica procede de financiación privada” (AEE, 2015: p. 54). El sector empresarial ha impulsado centros de investigación y la investigación en instituciones como la Escuela Técnica de Ingenieros de Sevilla, la Universidad de Zaragoza, la Universidad Politécnica de Valencia, la Universidad de Cantabria, la Universidad de la Rioja, la Universidad Complutense de Madrid y la Universidad de Barcelona, por citar solo algunas (AEE, 2014).

Los esfuerzos de I+D+i españoles se reflejan en las solicitudes de patentes del país, de acuerdo con la OCDE. En 1999 España presentó siete solicitudes de patentes bajo el Tratado de Cooperación en Materia de Patentes (PCT, por su sigla en inglés), y 41 en 2012. México no presentó ninguna en 1990, y en 2012 solo una. Durante este periodo, México acumuló solo once solicitudes, mientras que España sumó 334 solicitudes (OECD, 2014).

En lo referente a publicaciones científicas en eólica, los datos de Scimago Journal Rank (SJR) indican que España generó 29 publicaciones científicas sobre energía renovable, sustentabilidad y medio ambiente en 1996, y 417 en 2012, de modo que pasó de la posición 17 a la 5 a nivel mundial. En los mismos años, México mejoró dos sitios: pasó del lugar 36 al 34, lo que significó nueve publicaciones en 1996 y 64 en 2012 (SJR, 2014). Estos datos muestran la clara diferencia entre ambos países respecto de la actividad de investigación en eólica; una actividad fundamental para el desarrollo tecnológico y la innovación.

La escasa I+D acerca de la energía eólica en México se concentra en la Universidad Nacional Autónoma de México, el Instituto Politécnico Nacional y la Universidad Michoacana de San Nicolás de Hidalgo (Alemán-Nava et al., 2014). Mientras que en el istmo de Tehuantepec, la zona mexicana de mayor producción eólica, el Instituto de Investigaciones Eléctricas (IIE) ―dependiente de la SENER, aporta el 2.68% de la investigación nacional (Alemán-Nava et al., 2014)― ha creado en Juchitán el Centro Regional de Tecnología Eólica (CERTE). Actualmente el IIE desarrolla la máquina eólica mexicana, un aerogenerador de 1.2 MW, diseñada para operar bajo las condiciones de viento en el istmo de Tehuantepec (IIE, 2013). La Universidad del Istmo, ubicada también en Tehuantepec, ha desarrollado un aerogenerador prototipo de 1.5 kw, al tiempo que desarrolla otro de 10kw (REVE, 2013; Universidad del Istmo, 2014) y, en colaboración con Gamesa -la que ha proporcionado los equipos-, ha creado en su campus Juchitán el primer Centro de Capacitación Eólica, donde se han impartido dos cursos para mantenimiento de aerogeneradores (Universidad del Istmo, 2014). En la misma región hay otras tres instituciones públicas de educación superior y algunas particulares, sin embargo, solo la Universidad del Istmo cuenta con una maestría en energía eólica que no se encuentra registrada en el Conacyt.

En el Cuadro 2 se resumen las políticas, acciones, investigación y resultados de España y México.

Cuadro 2 La energía eólica en España y México

| Categoría | México | España | |

|---|---|---|---|

| Políticas | Estados o comunidades autónomas con capacidad instalada | 7 de 32 | 15 de 19 |

| Redes empresariales y de investigación consolidadas | No | Sí | |

| Acciones | Aprovechamiento de la cadena de valor | Menos del 25% de la cadena | Empresas en todos los eslabones de la cadena |

| Asociaciones eólicas | 1 | 10 | |

| Empresas nacionales fabricantes de componentes en el país | 0 | Al menos 35 | |

| Fabricantes nacionales de aerogeneradores | 0 | 11 | |

| Investigación | Inversión en I+D+i en 2013 | ND (2012, convocatoria de investigación desierta) | €85.5 millones |

| Vinculación entre universidades y empresas eólicas | Baja | Alta | |

| Centros de investigación en energía eólica | 0 | 13, más los existentes en las empresas | |

| Resultados | Potencia acumulada al finalizar 2013 (MW) | 1917 | 22 746 |

| Cobertura eléctrica nacional por energía eólica (%) | 0.1 | 20.9 | |

| Posición en el ranking mundial de energías renovables, sustentabilidad y medio ambiente (2012) | 34 | 5 | |

| Ranking mundial de ingeniería energética y tecnología de la energía (2012) | 32 | 12 | |

| Empleos generados | 9900 empleos (300 permanentes) | Más de 22 468 | |

| Producción de patentes eólicas | ND | 4to. lugar mundial |

Fuente: Martínez, Rivas & Vera (2016).

Conclusiones y recomendaciones

La comparación entre México y España revela las diferencias en el desarrollo del sector eólico. En los últimos años, México se ha ocupado de incrementar la capacidad instalada, pero sin promover la creación de un sector eólico nacional vía la I+D. España, en contraste, obtiene grandes beneficios económicos y de empleo por haber desarrollado este sector tanto en la cadena productiva como en la tecnología propia. También en los últimos años se han incrementado los conflictos sociales en Tehuantepec, la zona mexicana con mayor concentración de plantas eólicas. En gran medida, por la percepción de que las empresas eólicas tienen un bajo compromiso, y poco desarrollo científico, social, y de proveedores locales.

España cuenta con empresas en toda la cadena de valor eólica, lo que se traduce en empleos y crecimiento económico. México carece de esto. Mientras en España el sector eólico emplea a más de veinte mil personas, en México solo hay 1300 puestos laborales permanentes, un reflejo de su débil industria eólica; la mayor parte de este tipo de empleos en México es temporal y se da por la construcción de los parques eólicos.

La energía eólica genera beneficios en al menos 124 actividades económicas, siempre que se participe en todas las actividades de la cadena de valor. Como España diseña y manufactura turbinas eólicas y participa en todas las actividades de dicha cadena, obtiene mayores beneficios; México se limita a la manufactura de algunos productos y a la obra civil.

La energía eólica es una oportunidad para el empleo, lo que ejemplifica la creación de nuevas vacantes en España en tan solo cinco años. En México, esto aún no se identifica.

La I+D+i ha sido trascendental para el éxito español, ha motivado al sector empresarial a invertir en la eólica, ha consolidado centros de investigación y la vinculación empresa-universidad, además de que los primeros centros de investigación acerca del sector en este país nacieron en universidades mediante colaboraciones con empresas. Esto ha permitido que España se consolide como un líder en patentes eólicas y mejore su posición mundial en investigación. México, a pesar de sus esfuerzos, no ha logrado consolidar un centro de investigación en eólica, y carece de programas de maestría y doctorado consolidados dedicados a la energía eólica.

La mayoría de las turbinas instaladas en España son tecnología nacional; en México, los aerogeneradores instalados son importados, sobre todo de España y Dinamarca, un reflejo más de la falta de I+D+i en el país.

México puede aprender de España para plantear un plan de desarrollo eólico con metas claras y estrategias que incentiven a las empresas a invertir en I+D, además de motivar la relación universidad-empresa para potenciar el desarrollo tecnológico y la transferencia de conocimiento. Se deben propiciar las redes de colaboración entre universidades nacionales y extranjeras, que permitan aprender y colaborar en proyectos de investigación eólica.

Otro aspecto que debe considerarse del caso español es el determinante papel de los incentivos fiscales y las ayudas que se han dado al sector eólico por parte del gobierno.

La profunda brecha entre España y México se debe en gran medida al Plan de Fomento de la Energías Renovables del primero; México requiere un plan que no se ocupe solo de acumular capacidad instalada (Prospectiva del Sector Eléctrico 2012-2016), sino que tenga como uno de sus ejes fundamentales la generación de conocimiento y tecnología.

En España los parques eólicos se instalan en terrenos particulares y comunitarios, lo cual beneficia directamente a las comunidades. En el caso de México, la renta de la tierra es con particulares, muchos de los cuales son adultos mayores con escasa educación formal, e incluso algunos analfabetos. En Oaxaca, la percepción de que el retorno no ha sido justo ha hecho crecer la conflictividad, al grado que el gobierno mexicano ha tenido que exigir la realización de estudios de impacto social previos al desarrollo de los parques eólicos. El porcentaje de pagos por la renta de la tierra respecto de los ingresos brutos por venta de energía, a nivel mundial, es del 3.9%; en Oaxaca han ido del 0.025 al 1.9%, excepto en el proyecto La Mata-La Ventosa, donde este porcentaje es de 3.38.

Una recomendación para mejorar las relaciones empresa-comunidades sería fortalecer el acompañamiento de las comunidades donde se asientan los parques eólicos, y que los expertos radiquen en las universidades regionales.