Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkPerfiles latinoamericanos

versión impresa ISSN 0188-7653

Perf. latinoam. vol.20 no.39 México ene./jun. 2012

Artículos

Interacciones económico-financieras Brasil-México: ¿cuál es su grado de integración?

Economic and Financial Interactions between Brazil and Mexico: ¿Which Degree of Integration?

Ma. Esther Morales*, Pablo Mejía**, Raúl de Jesús Gutiérrez***, Miguel Ángel Díaz****, Reyna Vergara*****

* Doctora en Ciencias Sociales con especialidad en Relaciones Internacionales por la UAM-Xochimilco; actualmente se desempeña como investigadora del CRIM en la Universidad Nacional Autónoma de México (UNAM).

** Doctor en Economía por la Universidad de Manchester del Reino Unido; actualmente se desempeña como Profesor Investigador de la Facultad de Economía de la UNAM.

*** Doctor en Ingeniería en Sistemas por la UNAM; actualmente se desempeña como Profesor Investigador de la Facultad de Economía de la UNAM.

**** Doctor en Ciencias por el Colegio de Posgraduados, México; actualmente se desempeña como Profesor Investigador de la Facultad de Economía de la Universidad Autónoma del Estado de México.

***** Doctora en Economía por la Universidad Autónoma de Madrid, España; actualmente se desempeña como Profesora Investigadora de la Facultad de Economía de la UNAM.

Recibido el 4 de octubre de 2010.

Aceptado el 30 de agosto de 2011.

Resumen

En este documento se analizan las relaciones comerciales y financieras entre Brasil y México con la finalidad de evaluar su grado de integración. Se encontró que ambas países se han insertado exitosamente en la economía internacional, lo que se refleja en los elevados volúmenes de comercio exterior que realizan, la alta proporción de capitales externos que captan y el tamaño de sus mercados de capitales, así como en su grado de asociación con los principales países y centros financieros del mundo. No obstante, aun cuando la integración comercial y financiera binacional se ha incrementado notablemente desde la entrada en vigor de los Acuerdos de Complementación Económica en 2003 y del proceso de translatinización de las empresas de ambos países, sus transacciones comerciales y financieras recíprocas se ubican en reducidos niveles relativos, situación que podría cambiar notablemente en el marco de un posible acuerdo estratégico de integración económica.

Palabras clave: integración comercial, mercados de capital, México, Brasil.

Abstract

This paper analyzes trade and financial transactions between Brazil and Mexico in order to evaluate the magnitude of their reciprocal integration. Our results suggest that both countries have successfully got inserted into the international economy, which can be observed in their high volumes of trade, in their receiving foreign direct investment and in the size of their capital markets, as well as in the magnitude of their association with the most important countries and financial centers throughout the world. However, even if their bi-na-tional trade and financial integration has notably increased, especially after the Economic Complementation Agreements came into force in 2003 and due to the "translatinization" of Brazilian and Mexican firms, the magnitude of their reciprocal trade and financial transactions remains at very low relative levels, a situation that may significantly change in the framework of a possible strategic agreement of economic integration between these two countries.

Key words: trade integration, capital markets, Mexico, Brazil.

Introducción

Las últimas décadas han atestiguado una intensa liberalización de los flujos de comercio e inversión, lo que se ha traducido en un elevado grado de integración internacional. En América Latina, México y Brasil han desempeñado un papel central, tanto en el aumento sostenido del comercio de la región, como en la captación de capitales extranjeros, en términos tanto de inversión física como financiera. Igualmente significativo es el proceso de translatinización de las empresas de esos países, proceso que ha permitido un importante aumento en la inversión intrarregional.

Ahora bien, aunque estos dos países han logrado un alto grado de integración a la dinámica económica mundial, las relaciones económicas entre ellos han sido más bien limitadas. Históricamente, los mercados y los países de origen de la inversión extranjera han estado fuertemente concentrados en Estados Unidos, en el caso de México, en contraste con la mayor diversificación hacia América Latina, Europa, China e India, en el caso de Brasil. Así, aunque las transacciones internacionales entre ambos países se ubican en niveles muy modestos, durante los últimos años ha habido incrementos significativos, tanto en los flujos de comercio como en la inversión directa, en tanto que la integración financiera ha hecho que los mercados de capitales de estos países sean más interdependientes (Mejía, 2003; Morales, 2009; Ortiz et al., 2006).

En este contexto, México y Brasil han manifestado su interés por firmar un acuerdo de asociación estratégica, por lo que resulta de suma importancia profundizar no sólo en los efectos de la globalización en sus economías y la integración de éstas al mismo proceso, sino también en el grado de integración bilateral que ambos han alcanzado hasta ahora. En este tenor, el objetivo de este artículo es analizar las características principales de los flujos de comercio y de capital de estos países, inversión extranjera y de portafolio, así como documentar la naturaleza y magnitud de estos flujos entre ambos países, para así definir el contexto en el que se llevarían a cabo las negociaciones del acuerdo. Esta información permitirá evaluar de manera más completa los posibles alcances del acuerdo en cuestión.

El resto del presente artículo se estructura de la siguiente manera. En la primera sección se estudia el comercio bilateral Brasil-México, enmarcándolo en la dinámica comercial general de los dos países y destacando sus áreas de especialización. En la segunda sección se aborda el comportamiento de los flujos de inversión extranjera, enfatizando el peso que han tenido las dos economías en la región de América Latina y el Caribe; especial atención se dedica a la translatinización de las empresas de estas naciones y a sus inversiones recíprocas. En la tercera sección se analizan las características principales de los mercados de capital de ambos países, así como el grado de asociación, tanto en cuanto a su crecimiento, como de su volatilidad. Finalmente, en las conclusiones se subraya que las tendencias similares en términos de comercio e inversión se pueden explicar más por la integración independiente de cada país a los flujos mundiales respectivos, que por un proceso de integración binacional. En ese sentido, se destacan las áreas de comercio e inversión recíprocos con mayores posibilidades de crecimiento ante una eventual profundización en la relación bilateral entre Brasil y México.

Comercio internacional entre México y Brasil

Las relaciones comerciales entre México y Brasil históricamente han enfrentado una serie de inconvenientes que van desde las dificultades asociadas a la lejanía geográfica, hasta la fuerte dependencia del mercado estadounidense en el caso de México, y la preferencia por el intercambio comercial con países latinoamericanos por parte de Brasil. Aun en los años sesenta y setenta, cuando América Latina instrumentaba la sustitución de importaciones así como la integración económica regional y diversificada de sus mercados, México mostraba intensos nexos comerciales con Estados Unidos, y vínculos decrecientes con América Latina a pesar de su adhesión a la Asociación Latinoamericana de Libre Comercio (ALAC) y poco después a la Asociación Latinoamericana de Integración (ALADI) (Puyana, 2008: 123).1 Por el contrario, desde fines de los años ochenta y principios de los noventa, Brasil intensificó el proceso de integración regional, particularmente con el Mercosur, con el objetivo de ganar peso en los foros multinacionales y buscar alianzas con los países emergentes, así como un creciente intercambio comercial con Asia, que contribuyó a reorientar los objetivos en materia política y económica brasileñas (Vigevani y Ramanzini, 2009).

Para conocer el grado de interacción comercial entre ambos países, en esta sección se analizan las características principales del comercio de México y Brasil, enfatizando su estructura por países de destino, su grado de apertura comercial y la naturaleza de su intercambio recíproco.

Principales mercados del comercio exterior

Después de la entrada en vigor del Tratado de Libre Comercio con América del Norte (TLCAN), México llevó a cabo negociaciones comerciales con la Unión Europea (UE), Japón y varios países latinoamericanos con la finalidad de diversificar sus mercados y a la vez disminuir la fuerte dependencia de los Estados Unidos sin tener buen éxito. En contraste, Estados Unidos perdió la posición que mantuvo hasta los años ochenta como el mercado más dinámico para las exportaciones e importaciones de Brasil. La Unión Europea, que ya era el principal socio comercial de Brasil, amplió esa condición a lo largo de la última década, y actualmente representa cerca del 30% del comercio exterior de Brasil. También a lo largo de los años noventa, la región latinoamericana avanzó de un porcentaje residual en el comercio exterior de Brasil a una proporción cercana al 20%. Ese movimiento se complementó con el crecimiento de los flujos comerciales con China y otros países asiáticos, así como con los africanos. Sin embargo, en el comercio de servicios, Estados Unidos sigue siendo muy importante para Brasil: más del 55% del flujo de comercio de servicios. Europa figura como segundo socio, con cerca del 40%, y los demás países, incluidos los del Mercosur, tienen una participación residual (Senes, 2008).

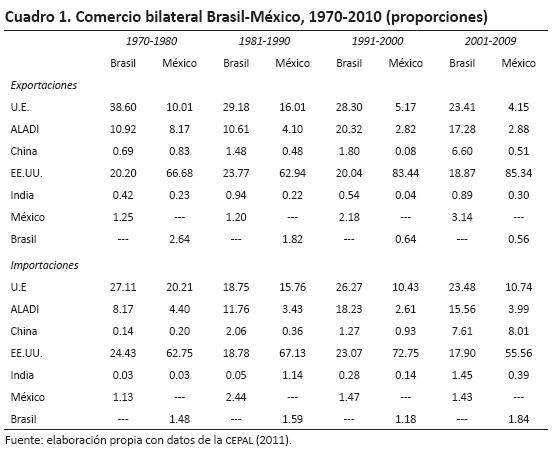

De esta manera, mientras México envió en promedio el 86.3% de sus exportaciones al mercado estadounidense y sólo 5% a Europa, China e India de manera conjunta durante el periodo 1991-2009 (SE, 2010), Brasil mostró un comercio más diversificado: a Estados Unidos sólo exportó 19.5%, a Europa, China e India le vendió el 31.8%; y el 48.7% lo destinó al resto del mundo (véase el cuadro 1). La importancia relativa del mercado estadounidense para los productos de Brasil ha tenido un descenso profundo en el periodo referido; en 1991, representaba 19.8% y, en 2009, sólo 10.2%. Adicionalmente, las exportaciones de Brasil hacia China e India han presentado un crecimiento exponencial, mientras que en 1991 exportaba, respectivamente, el 0.7 y 0.5% a dichos países, en 2009, lo hacía en niveles de 13.7 y 2.2% (MDICEB, 2010).

Por otro lado, México fue el país frente al cual Brasil perdió más mercado en Estados Unidos durante los años noventa. Las variaciones cambiarias y las preferencias arancelarias otorgadas a México en el mercado estadounidense tuvieron una gravitación similar en la pérdida de competitividad de las exportaciones brasileñas a este último país. En términos reales, la moneda brasileña se revaluó en 50% con relación a la moneda mexicana entre 1992 y 1996. De hecho, cuando se analizan las pérdidas y ganancias del mercado por manufactura exportada de Brasil entre 1992 y 1996, se advierte que las mayores pérdidas brasileñas, en términos de valor, se dieron en el mercado de importaciones en Estados Unidos y que México fue el principal responsable de esas pérdidas. En cambio, las pérdidas brasileñas frente a México y Estados Unidos, en los mercados de la Unión Europea y de Asia, fueron pequeñas, cuando no negativas. A su vez, Brasil desplazó parcialmente a México y a Estados Unidos en los mercados de Japón, y a Estados Unidos en los mercados de América del Sur, excluido el Mercosur. Finalmente, mantuvo su participación en los mercados de los tigres asiáticos (China, Hong Kong, Indonesia, Malasia, la República de Corea y Singapur) frente a los Estados Unidos (Chami y Wagner, 2002: 167-176).

Grado de apertura comercial de México y Brasil

Los procesos de apertura comercial de México y Brasil han sido muy distintos. La creciente apertura comercial de México a partir de su incorporación al Acuerdo General sobre Aranceles y Comercio (GATT, por sus siglas en inglés) en 1986, y profundizada con la entrada en vigor del TLCAN en 1994, permitió impulsar notablemente el volumen de sus exportaciones. Sin embargo, esta misma apertura generó un aumento, incluso más que proporcional, en el volumen de sus importaciones, como resultado de su elevada elasticidad-ingreso2 y del alto contenido maquilador de las exportaciones (Romero, 2002: 180). Consecuentemente, la economía mexicana ha padecido déficits comerciales persistentes durante las últimas dos décadas.3 Por el contrario, la economía brasileña ha mostrado tradicionalmente superávits comerciales como resultado, en gran medida, de un elevado proteccionismo y del considerable fomento de sus exportaciones, sobre todo en la reciente década (FMI, 2010; MDICEB, 2010).

En este sentido, se ha estimado que la economía brasileña es una de las más protegidas en términos del establecimiento de barreras no arancelarias. En particular, Brasil se ubica en la posición 87 de 125 países en cuanto a la imposición de barreras no arancelarias, en tanto que México ocupa el lugar 64 (WEF, 2010). Adicionalmente se tiene que las tarifas arancelarias promedio de Brasil, durante 1991-2008, alcanzaron el 15.4%, mientras que las de México se ubicaron en 12.6%. No obstante, este mismo indicador correspondiente a 2009 muestra 13%, en el caso de Brasil, y 5%, para México.

Estas diferencias en las políticas comerciales de México y Brasil se han manifestado en distintos grados de apertura comercial. Así, la razón de exportaciones a Producto Interno Bruto (PIB) en el caso de México, fluctuó entre 15 y 32% durante el periodo 1991-2009, en tanto que la misma relación para Brasil, se ubicó entre 7.0 y 16% en el mismo periodo. De igual forma, la naturaleza de las importaciones mexicanas provocan que su participación en el PIB sea similar a la de las exportaciones, mientras que los valores correspondientes a Brasil se ubican entre 7 y 10%, lo cual evidencia la mayor integración comercial de la economía mexicana en comparación a la brasileña.

Un patrón de comportamiento similar se observa en el índice de apertura comercial: la economía mexicana está mayormente expuesta al comercio internacional con respecto a la brasileña.4 A partir del ingreso de México al GATT en 1986, el volumen del comercio total en relación al PIB inició un proceso de crecimiento sostenido y se dinamizó con la entrada en vigor del TLCAN. Por el contrario, en el caso de Brasil este indicador se contrajo a mediados de los años ochenta para estabilizarse alrededor de 14% a fines de los noventa. Durante la década de 2001-2009, México muestra un porcentaje de apertura que fluctúa alrededor de 50%, en tanto que para Brasil lo hace sobre 20%, con excepción de 2009, cuando la crisis financiera mundial redujo dicho indicador en forma considerable para ambos países como consecuencia del colapso del comercio a nivel internacional (FMI, 2010; INEGI, 2010; MDICEB, 2010).

Intercambio comercial entre México y Brasil

Es posible argumentar que desde principios de los años noventa ha habido un crecimiento sostenido de las importaciones mexicanas de productos brasileños, excepto durante el periodo de desaceleración de la producción y recesión de 2008-2009, lo cual puede explicarse por la caída internacional de los flujos de comercio (véase la gráfica 1). Las exportaciones mexicanas hacia Brasil, por su lado, presentan cierto nivel de estancamiento hasta 2006, aunque posteriormente experimentan un crecimiento elevado que se interrumpe por la gran recesión económica mundial. Los datos más recientes muestran una recuperación simultánea tanto de las exportaciones como de las importaciones, lo que se ha traducido en una reducción significativa del déficit comercial de México. Es muy pronto para determinar si este comportamiento puede reflejar un cambio estructural en las relaciones comerciales de ambos países.

Por otro lado, existen dos elementos que caracterizan el intercambio comercial entre estos dos países: por una parte, que es muy reducido, y por otra, la poca complementariedad entre ambas economías (Rosas, 2008: 92). Tan sólo para especificar, se tiene que durante 2008, México sólo envió el 0.31 % de sus exportaciones a Brasil y, en contraparte, este país destinó sólo 0.27% de sus exportaciones totales hacia México. No obstante, el comercio bilateral se ha incrementado notablemente desde la entrada en vigor de los Acuerdos de Complementación Económica (ACE 53 y 55),5 los cuales permitieron aumentar el comercio total de 2981 mdd en 2002 a 8174 mdd en 2008, lo que significó un incremento de 174%, monto que se redujo a 5655 mdd en 2009 durante la profundización de crisis financiera mundial que inició en Estados Unidos en 2007 (WTO, 2010, Banco de México, 2010; SE, 2010).

En relación al tema de la baja complementariedad de estas dos economías, se observa que el intercambio de bienes entre México y Brasil está fuertemente concentrado en los bienes manufacturados puesto que más del 90% del total de las exportaciones que intercambian entre sí son de este tipo: el 96%, en el caso de México, y el 92%, en el caso de Brasil. En contraste, las exportaciones de bienes como combustibles y minerales apenas representan el 2% para México y 5% para Brasil. Además, se debe destacar el intercambio de productos agropecuarios, donde Brasil tiene un dominio considerable sobre México en el sentido de que en la composición de las exportaciones de Brasil, 3% son de este tipo de bienes y para México únicamente representan 1 % (Capelo y Centeno, 2010).

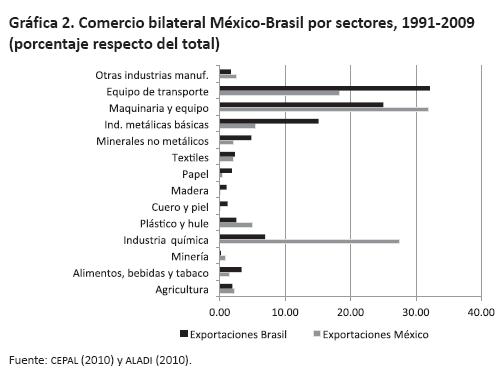

En este contexto, los datos reflejan que, durante el periodo 1991-2009, el mayor volumen de exportaciones, en términos promedio, se registró en dos sectores: maquinaria y equipo (25.0%, para Brasil, y 28.3%, para México) y equipo de transporte (32.1% para Brasil y 18.3% para México). Además de los sectores anteriores, el 26% de las ventas de México correspondió a productos químicos, mientras que para Brasil los productos metálicos básicos tuvieron una participación de 15.1% en el total de sus exportaciones hacia México (véase la gráfica 2). Este comportamiento está relacionado a la dinámica del comercio exterior, especialmente en México, donde sólo cuatro ramas (máquinas, aparatos y material eléctrico; vehículos automóviles; combustibles minerales y reactores nucleares, calderas, máquinas, aparatos y artefactos mecánicos) agrupan el 67.0% de las exportaciones y el 51.0 % de las importaciones, lo cual evidencia los grandes requerimientos de insumos, maquinaria y equipo6 necesarios para la exportación, pero sin un vínculo con el resto de la economía.7

De esta manera, el comercio exterior de Brasil muestra una composición más diversificada en materia de exportaciones8 respecto al de México, aunque no así en el caso de sus importaciones, puesto que 52.7% de éstas se localizan en cuatro grupos (combustibles y minerales; máquinas y apara-tos mecánicos; máquinas y material eléctrico; y vehículos automóviles). En general, la importancia de estos sectores al interior de las manufacturas9 se vincula con el crecimiento de las exportaciones y la estrategia de las empresas transnacionales en el desarrollo de líneas de producción competitivas internacionalmente destinadas a la exportación (Anlló y Ramos, 2009: 20).

Un análisis de largo plazo muestra que la concentración de las exportaciones manufactureras en tres sectores se ha mantenido, aunque su importancia relativa ha cambiado. En el caso de México, el sector de mayor participación en 1995 fue maquinaria y equipo (25.1 %), seguido de equipo de transporte con 22.8% y, en tercer lugar, la industria química con 22.3%. Para 1999, la industria química concentraba aproximadamente una tercera parte de las exportaciones (32.5%), en tanto que la participación del sector automotor se redujo a 3.5%. Sin embargo, a partir de 2006 — derivado del ACE 55 — se aceleró la exportación de vehículos y aumentó su importancia relativa en las ventas hacia el mercado brasileño, de 31.5%, en 2006, a 38.5%, en 2009. En tan sólo cinco años, derivado de la pérdida de competitividad del real y del dinamismo de la demanda interna,10 el valor de las exportaciones del sector automotor hacia el mercado brasileño se multiplicó por veintiséis al pasar, de 35 mdd en 2004, a 938 mdd en 2009, para alcanzar su máximo valor en 2008 con 1518 mdd.

De acuerdo con un estudio de la CEPAL sobre el sector automotriz, Brasil y México concentran el 90% de la producción latinoamericana de vehículos, y aunque las empresas presentes en ambos países son casi las mismas,11 existen diferencias en términos de su especialización productiva y los mercados a los cuales dirigen sus productos. Los vehículos que se exportan a Brasil son de medio a gran tamaño y de mayor valor agregado12 mientras que los vehículos compactos importados de ese país (INEGI, 2008; AMIA, 2010),13 son fabricados en su mayoría por filiales de origen europeo.14 El objetivo de las empresas de este sector es abastecer el mercado interno de ambos países como parte de una estrategia global por atender mercados emergentes en rápido crecimiento y con una baja penetración automovilística (CEPAL, 2009).

En este sentido, entre 1995 y 2005 las adquisiciones de equipo de transporte procedentes de Brasil aumentaron de forma extraordinaria, al pasar de 65.4 a 2029 mdd. Sin embargo, en 2006 éstas apenas crecieron 1.0% y, a partir de 2007, su comportamiento se revierte para disminuir a 979.1 mdd en 2009, afectado por la apreciación del real y la crisis de 2008-2009. Con el desempeño del sector automotor brasileño15 se modificó la importancia relativa de las exportaciones hacia México. En 1995, este sector apenas representaba el 5.5% de las compras mexicanas; sin embargo, desde 1999 ocupa el primer lugar, aunque su importancia relativa disminuyó a 30%, en 2009.

Con la firma del protocolo adicional al ACE 55 en diciembre de 2008, se incorporaron 104 nuevos productos de autopartes (mecánicos, accesorios eléctricos y electrónicos, motores, manufacturas para aluminio y herrajes, entre otros). Derivado de este documento, para 2011 se prevé la eliminación total de aranceles en el sector automotor, y, para el año 2020, se pretende liberalizar completamente los mercados de vehículos pesados. Aun cuando, según datos de la CEPAL (2009: 150), las compras de México a Brasil comienzan a ser sustituidas por productos asiáticos, aprovechando las alianzas que los fabricantes de vehículos de origen estadounidense tienen con empresas chinas.

Además de los vehículos, algunos de los principales productos exportados a Brasil son el ácido tereftálico y sus sales, los productos farmacéuticos y los extractos curtientes o tintóreos; mismos que forman parte del sector químico, el único en el cual México presenta superávit comercial. En tanto que los vehículos y sus partes, así como el alcohol etílico y aparatos emisores con dispositivo, forman parte de las compras más representativas realizadas a ese país.

Inversión extranjera directa (IED) en Brasil y México

Brasil y México se han visto beneficiados significativamente en términos de la captación de IED durante las últimas dos décadas en el marco de una intensa integración internacional. Adicionalmente, durante este periodo varias empresas de estos dos países han incursionado en la inversión en el exterior, haciendo de los flujos de capital intrarregional una variable de creciente importancia. En esta sección se analiza el comportamiento de estos dos tipos de inversión, enfatizando en la inversión recíproca entre México y Brasil.

Inversión extranjera directa (IED) hacia Brasil y México

Después de la crisis de la deuda que afectó a América Latina durante la mayor parte de la década de los ochenta, el retorno de los capitales voluntarios a la región permitió superar rápidamente los niveles alcanzados antes del estallido de la crisis en 1982. En los años noventa, la captación de capitales estuvo motivada por la liberalización financiera y la expansión de la inversión extranjera internacional. Así, la inversión captada por América Latina y el Caribe alcanzó un máximo de 104 386 mdd, en 1999, valor que disminuyó hasta los 45 879 mdd, en 2003. Posteriormente, la IED creció hasta 128 301 mdd, en 2008, para caer el año siguiente hasta 76 693 mdd. Este comportamiento ha estado en una sincronía casi perfecta con los flujos mundiales de inversión y el ciclo económico internacional.16

No obstante, existen motivos de preocupación con respecto a su capacidad para atraer montos adicionales de capital, pues la participación de la región en el total mundial alcanzó un nivel máximo de 15.1 % en 1997 y, a partir de entonces, ha seguido una clara tendencia decreciente, aunque con un ligero repunte hasta 13.2%, en 2004. En 2009, el último año de la muestra, la participación de América Latina fue de solamente 6.9%. En otras palabras, los flujos de capital hacia América Latina y el Caribe han mostrado un ritmo de crecimiento menor al de la inversión a nivel mundial durante los últimos años.

Por otro lado, la gráfica 3 presenta información sobre los flujos de capital hacia los países más importantes de la región, donde se observa que Brasil y México aparecen, no solamente como las economías más grandes de Latinoamérica, sino también como los principales receptores de IED durante el periodo 1991-2008. Así, aunque, entre 1997 y 2006, Brasil vio disminuida su participación en el total de la región en casi quince puntos porcentuales, hacia el final del periodo se ha consolidado como el receptor más importante. México, a su vez, ha presentado altibajos que en años recientes lo colocan casi veinte puntos porcentuales debajo de Brasil como consecuencia de la caída en su participación, desde un máximo histórico de 40%, en 2002, hasta 15%, en 2008.

Los crecientes flujos de inversión captados por Brasil durante la década de los años noventa respondieron en parte al Plan de Estabilización Cambiaria (Plan Real), el cual tuvo como objetivo central el control de la inflación. De igual forma, los programas de reformas estructurales, orientados a la apertura comercial, la privatización de empresas públicas y la desregulación de algunas actividades económicas, influyeron para la entrada de capitales extranjeros. Particularmente, las modificaciones del marco regulatorio de la economía permitieron un mayor grado de competencia en el mercado interno. Adicionalmente, el gobierno otorgó significativos incentivos fiscales y subsidios que provocaron una desviación de la inversión a favor de ese país (véase Chudnovsky y López, 2006).17

Por otro lado, en el caso de México, la IED empezó a aumentar lentamente a partir de la renegociación de la deuda externa efectuada a fines de los años ochenta. Así, la década de los noventa atestiguó un crecimiento exponencial de esta inversión; principalmente a partir de 1993 y 1994, años en los que, respectivamente, se reformó la Ley de Inversión Extranjera — con lo que se abrieron importantes sectores antes restringidos a inversionistas nacionales— y entró en vigor el TLCAN. A partir de entonces, aunque con altibajos, la captación de capitales del exterior muestra un crecimiento acelerado hasta 2001. Durante ese periodo, los capitales se dirigieron principalmente al sector manufacturero siguiendo la lógica de utilizar a México como una plataforma para la exportación de productos maquilados (basados en el uso de mano de obra barata) hacia Estados Unidos (Foucras, 2008).

A diferencia de lo que ocurrió en Brasil, una parte importante de la IED captada por México se orientó a la adquisición de activos privados existentes que habían sido comprados por mexicanos al gobierno durante las privatizaciones de la segunda mitad de los años ochenta y principios de los noventa, pero que, por entonces, fueron adquiridos por inversionistas extranjeros; por su magnitud y relevancia, destacan empresas del sector financiero. Durante los últimos años, las inversiones en el sector comercio han representado un porcentaje importante.

Sin duda, el crecimiento de la IED en ambos países ha sido muy importante durante las últimas dos décadas. En seguida se analiza la IED recíproca con la finalidad de observar algunas tendencias de acercamiento entre las dos economías.

Inversión recíproca Brasil-México

La IED recíproca Brasil-México se ha caracterizado por la realización de fusiones y adquisiciones y por la translatinización de empresas en la región.18 CEPAL (2011) señala que los factores que propiciaron la internacionalización de las translatinas fueron: la necesidad de aprovechar economías de escala y la reducción de costos, el aprovechamiento de las desregulaciones para entrar a nuevos mercados, así como la oportunidad para diversificar sus mercados y enfrentar los desequilibrios macroeconómicos en los propios países. América Latina figura como una zona importante para la captación de las inversiones de las empresas latinoamericanas en 2010: el 47% de las fusiones y adquisiciones realizadas por estas firmas tuvieron como destino un país de la región, en tanto que el 59 % de las inversiones translatinas para crear nuevas plantas también estuvo dirigida hacia algún país latinoamericano.

A partir de la primera mitad de la década de los noventa, algunas grandes empresas mexicanas empezaron una dinámica de internacionalización hacia los mercados latinoamericanos como parte de una estrategia de ampliación y búsqueda de mercados.19 De este modo, el stock de la inversión mexicana en Brasil registrada en 2005 era de 15 000 mdd, cantidad que colocó a México entre los diez principales inversionistas en aquel país sudamericano durante la década 1995-2005 (BCB, 2006). Para algunos analistas, estas tendencias también se vieron favorecidas gracias a las disposiciones sobre inversión contenidas en los acuerdos comerciales y los llamados APPRIs o Acuerdos para la Promoción y Protección Recíproca de Inversiones (Garrido, 2001).20

La inversión mexicana se ha dirigido primordialmente hacia el sector servicios (96%), donde la rama de telecomunicaciones ha sido la más beneficiada. El sector industrial también se ha favorecido, aunque en menor proporción (3.71%) y las ramas industriales que captaron estos recursos fueron: alimentos, bebidas, artículos de plástico y aparatos y materiales eléctricos (BCB, 2006). Telmex es una de las empresas importantes que ha dirigido sus flujos de capital hacia este país sudamericano. Entre 2000 y 2004, la inversión realizada por Telmex y América Móvil en Brasil ascendió a 5600 mdd, lo cual representó el 73.7% de la inversión mexicana en ese país (Rosas, 2008).

Después de 2005, los capitales mexicanos han continuado su estrategia de inserción al mercado brasileño, pero han disminuido sus montos, de 781 mdd, en 2006, a 166 mdd, en 2009. Sin embargo, la rama de las telecomunicaciones es la principal receptora de esta inversión, seguida de las actividades de gestión empresarial, el comercio minorista de productos farmacéuticos y la fabricación de materiales de construcción (BCB, 2006). La tendencia de fusiones y adquisiciones translatinas está ejemplificada por la expansión de Telmex en el mercado brasileño: en 2007, a través de su filial América Móvil, compró el 95 % de la brasileña BSE por 180 mdd y la también compañía celular BCP por 625 mdd (Cardoso y Zúñiga, 2006; Lerman, 2006). Telmex también tomó control del 97.5% de las acciones de Embratel y consiguió casi el 40% de las acciones de Net Serviços (operadora de televisión por cable) y Vivax, con lo cual esta telefónica mexicana puede llegar a más de 8 millones de casas brasileñas con el servicio de voz, datos y video. En 2008, estas acciones de expansión representaron más de 42 000 millones de pesos mexicanos de ingresos para la empresa mexicana (Telmex, 2007).

Otras empresas mexicanas con presencia en Brasil son Grupo Elektra, que abrirá 1500 sucursales en un periodo de cinco años; Mabe, que se ha fusionado con GE DAKO y CCE y opera con tres plantas de producción; Vitro, Grupo Posadas y Bimbo (Lerman, 2006; Morales, 2009; Promexico, 2010). Esta última compró el 100% de las acciones de capital contable de la compañía Plus Vita Ltda. En 2001, lo cual significó una operación de 63.5 mdd y una participación del 20% en el mercado de pan empacado en 2004 (Grupo Bimbo, 2001 y 2005). Las empresas mexicanas han coincidido con los patrones seguidos por la IED que recibe Brasil en cuanto a su localización geográfica. Por tanto, los estados de Río de Janeiro y São Paulo han concentrado más del 80% de la inversión mexicana. Otras entidades que también han recibido a los capitales mexicanos son Goiás, Paraná y Minas Gerais (Promexico, 2010).

Con respecto a la inversión realizada por Brasil fuera de su territorio, el papel fundamental para la internacionalización de las empresas tuvo sus incentivos en las políticas de desarrollo industrial aplicadas por el estado brasileño en sectores estratégicos como los energéticos y las manufacturas, desarrolladas a inicios de la liberalización económica, pero acentuada desde 2008 con la política de desarrollo productivo (CEPAL, 2011).

La inversión brasileña dirigida hacia México tuvo un promedio de participación de 0.32% sobre el total del capital extranjero durante el periodo 1994-2010.21 A pesar de su relativamente bajo peso, los capitales brasileños han logrado una participación significativa durante los últimos cinco años; de hecho entre 2004 y 2010, el promedio anual de la IED brasileña fue de poco más de 70 mdd. Los capitales brasileños se dirigen al rubro de nuevas inversiones, seguidas por las cuentas entre compañías. A finales de 2007, se anunció una inversión importante de poco más de 100 mdd por el consorcio brasileño Grupo Gerdau, para adquirir el 49% de Corsa Controladora (planta siderúrgica y de laminados, instalada en el Estado de México), así como un acuerdo para invertir otros 400 mdd con el mismo grupo para crear una nueva planta siderúrgica alrededor de la ciudad de México (Cámara México-Brasil, 2008). Otra empresa brasileña que también ha anunciado planes de inversión en Aguascalientes es Borrachas Vipal, el mayor fabricante de productos para neumáticos y cámaras de aire, que anunció un plan de inversión por 40 mdd para la construcción de una planta. La instalación de esta empresa permitiría el aprovechamiento del mercado mexicano para entrar directamente a Estados Unidos (SE, RNIE, 2009).

Algunas de las principales empresas brasileñas asentadas en territorio mexicano son Camargo Correa Intelbras, Petrobras y Poloplast, entre otras (Morales, 2009). Y las entidades federativas en las cuales se ubican las inversiones de Brasil son el Distrito Federal, que acapara el 50% de la inversión brasileña, además de Guanajuato (22.7% de la IED) y Jalisco (14.1% de la IED). De hecho, las empresas brasileñas invierten principalmente en cuatro sectores en México: el comercio (57%), la industria manufacturera (31%), otros servicios sociales, como hoteles, restaurantes y servicios profesionales y personales (19%), y la construcción (2 %) (SE, 2010).

En resumen, la mayor parte de la inversión extranjera que México y Brasil reciben, proviene de países desarrollados, aunque con diferencias en cuanto al origen. Por su lado, la incursión en el exterior de las empresas latinoamericanas en general y de las mexicanas y brasileñas en particular, es un fenómeno reciente. Tanto los volúmenes de inversión como el número de empresas reflejan que el proceso se encuentra en las primeras etapas y está motivado por la búsqueda o ampliación de mercados en ambas partes. El panorama, en ese sentido, es halagüeño para las relaciones México-Brasil, sobre todo en una perspectiva de mayor integración productiva.

Relaciones bilaterales entre los mercados de capital de Brasil y México

El crecimiento de los mercados internacionales de capital aunado al crecimiento económico de los mercados emergentes está llamando la atención de académicos, analistas y autoridades gubernamentales. En este contexto, un amplio número de países, incluyendo Brasil y México, están reestructurando las reformas y regulaciones de sus sistemas financieros, no sólo para fomentar el desarrollo y crecimiento de sus mercados accionarios, sino también para atraer mayor inversión extranjera de portafolio. Estas reformas financieras son fundamentales para fortalecer la competitividad, ya que existe una fuerte conexión entre el desempeño del mercado de capital y el crecimiento de la economía (Ortiz, Cabello y De Jesús, 2007). Asimismo, el sistema bancario facilita la transformación del ahorro formal en financia-miento de mediano y largo plazos. Un mercado de valores desarrollado y eficiente crea confianza entre los inversionistas institucionales domésticos e internacionales, al incrementar los volúmenes de operaciones originados por los crecientes flujos de capital, nacionales y extranjeros que favorecen la estructura productiva, el comercio internacional y el empleo, y promover el sector exportador mediante la inversión en infraestructura.

Características de las bolsas de valores de Brasil y México

Los mercados de capital de Brasil y México son considerados —por su tamaño, liquidez y capitalización— las plazas bursátiles más grandes de América Latina, por lo que constituyen excelentes casos para realizar un análisis de comparación de sus principales características a partir de los indicadores mostrados en el cuadro 2. Claramente se puede observar que el número de empresas listadas se ha reducido en la Bolsa de Valores de São Paulo (Bovespa) de 549 a 377, lo que representa una caída del 31.33% entre 1994 y 2009. Esta caída significativa es, en gran parte, explicada por el programa nacional de privatización establecido por el gobierno como una mecanismo para alcanzar las metas políticas y económicas (Da Graca, 2008). Asimismo, la Bolsa Mexicana de Valores (BMV) presenta la misma tendencia con una disminución de 206 a 125 empresas y una caída del 39.32% en el mismo periodo, indicando un mercado muy poco representativo para la economía del país al no incluir todos los sectores, como en el caso de la Bovespa. La salida de empresas tiene un impacto negativo en el grado de desarrollo del mercado, el cual se mide a través de la relación PIB y capitalización de mercado, puesto que esta última representa la suma del valor de mercado de todas las acciones que integran al índice bursátil, y se utiliza como un indicador para medir su dimensión relativa con respecto a otros mercados (Standard & Poor's, 2007).

Para explicar el desempeño y la contribución en el desarrollo y crecimiento de la economía en ambas bolsas de valores, utilizamos el valor de capitalización y este mismo como un porcentaje del PIB. Analizando los valores de estos indicadores en el cuadro 2 se puede observar que estos dos mercados bursátiles presentan cuatro tendencias significativas descendentes y una pronunciada tendencia de crecimiento. Durante el periodo 1994-1995, los indicadores de desempeño y de contribución en ambos mercados accionarios disminuyeron de 189 303 a 147 636 mdd y de 34.86% a 24.81% del PIB (Bovespa) y de 130 246 a 90 694 mdd y de 35.33% a 28.60% del PIB (BMV) como consecuencia del Efecto Tequila, seguido de caídas en el valor de capitalización del 37.03% (Bovespa) y 41.41% (BMV) y niveles de contribución apenas por arriba del 20% entre 1997-1998, originado por las crisis de Asia y Rusia. En cambio, entre 1999 y 2000, el indicador de contribución de la BMV disminuye de 34.51% a 21.79% del PIB, alimentado por una baja en el nivel de desempeño de 18.22%, la cual es atribuida a la caída precipitosa del índice accionario Nasdaq. En tanto, la capitalización del Bovespa, a pesar de mantener el mismo nivel de contribución alcanzado en 2000, presenta una tendencia a la baja del 17.65%, en 2001, causada por el atentado del 11 de septiembre contra las Torres Gemelas de Nueva York y la crisis argentina. Finalmente, una ola de fraudes financieros cometidos por las empresas Enron y Worldcom fulminaron la capitalización del mercado con abruptas caídas del 34.69% y 17.68% y niveles de contribución del 31.25% en el Bovespa y 17.54% en la BMV en el periodo 2001-2002. No obstante, estos indicadores presentan su mayor auge sostenido entre 2003 y 2007, al alcanzar un crecimiento acumulado en el indicador de desempeño de 505.11% (Bovespa) y 224.59% (BMV) y significativos niveles de contribución de 104.27% y 38.89%, aunque con ajustes negativos de 56.78% y 41.15% en 2008, cuando la crisis financiera global se intensificó y extendió a las economías de Brasil y México, tendencia que se revirtió en 2009, al alcanzar incrementos en la capitalización del mercado de 125.90% (Bovespa) y 50.42% (BMV), con niveles de contribución de 85.19% y 34.60%, respectivamente.

Otra importante característica de los mercados de capital es la liquidez o eficiencia, la cual es medida mediante el valor total de las acciones negociadas durante un periodo, dividido por el promedio de la capitalización del mercado durante el mismo periodo (turnover ratio). Este indicador es relevante para medir el grado de desarrollo de los mercados de capital. De acuerdo con Bencivenga et al. (1996), la creación de liquidez en los mercados de capital afecta favorablemente el nivel de actividad económica, ya que un mercado más eficiente tiene la facilidad de atraer a inversionistas institucionales dispuestos a invertir en el mediano y largo plazos, reduciendo así el costo de capital, en particular, para las empresas que están en transición de privatización; sin embargo, existe evidencia que respalda una perspectiva opuesta (Demirgüc-Kunt y Levine, 1996).

Los valores observados en el cuadro 2 muestran que la liquidez de la BMV ha presentado una continua tendencia descendente en el periodo 1995-2009, aunque su mayor nivel de liquidez fue alcanzado entre 1995 y 1997 con valores del 36.95%, 40.57% y 38.78%; una etapa de mucha actividad por parte de la bolsa de valores a medida que el número de empresas listadas se incrementaba, seguido de una caída en 1998 y una tendencia al crecimiento en el periodo 1999-2001. Sin embargo, la liquidez comienza a oscilar entre 22.39% y 30.03% a partir de 2002, para finalmente alcanzar un valor de 26.30%, en 2009, lo que indica que el mercado es relativamente pequeño y poco dinámico con respecto al de Brasil —cuyo incremento fue de 37.31% a 69.59% para el mismo periodo — seguido de una significativa caída -de 66.36% a 32.34% entre 1998 y 2002; mientras que en el periodo 2003-2009 se incrementa de 40.18% a 64.95%; un comportamiento muy parecido al periodo 1995-1997, pero con la diferencia de que este último fue más pronunciado. Aunque la Bovespa ha mostrado un desempeño positivo, alta eficiencia y una contribución significativa en el crecimiento de la economía de acuerdo con la relación PIB y capitalización del mercado, continúa siendo muy pequeño y poco líquido a nivel mundial — a pesar de haber alcanzado el grado de inversión— aunque con un futuro muy promisorio en el largo plazo.

Por su parte, el cuadro 3 resume las propiedades estadísticas de los rendimientos en dólares de los índices Bovespa y BMV.22 En el periodo 1994-2009, ambos índices bursátiles experimentaron un crecimiento espectacular alcanzando rendimientos-promedio positivos de 0.0617% (15.55% anual) y de 0.0267% (6.73% anual), respectivamente. De hecho, los inversionistas internacionales activos durante el periodo de estudio han recibido extraordinarios rendimientos acumulados en dólares — de 151 % (Bovespa) y 118 % (BMV)— pero con ajustes significativos —de 61.85% y de -0.60%, entre 2007-2009—. Durante el periodo de estudio, el índice Bovespa se caracteriza por ser el más volátil, con una desviación estándar anual de 44.08% (2.77 diaria) contra 31.71% (1.99 diaria) de la BMV; este hallazgo es sustentado no sólo por la amplia diferencia entre el rendimiento promedio y los rendimientos mínimos y máximos observados, sino también por la alta e inestable volatilidad experimentada a lo largo del tiempo, especialmente en los periodos de crisis financieras (9.18% contra 6.24%, en 1998; 12.14% contra 4.03%, en 1999; y 10.57% contra 7.11%, en 2008) como se puede observar en la gráfica 4.

Otro hallazgo relevante es que no existe una escala de tiempo específica para las fluctuaciones de la volatilidad, también conocidas como grado de persistencia en la volatilidad. Esta importante característica comúnmente observada en las rendimientos financieros se deriva de los hechos estilizados del fenómeno del clustering23 de la volatilidad o aglomeraciones de movimientos grandes y pequeños y el efecto de las colas anchas originado por la probabilidad de ocurrencia de movimientos de mercado inesperados tales como crisis financieras, devaluaciones, eventos políticos e incluso auges económicos, que son imposibles de ser reflejados por la distribución normal. Estos eventos atípicos o extremos, aunados a la inestabilidad de los precios de los mercados de valores, no sólo podrían generar cambios violentos en la volatilidad, sino también afectar su grado de persistencia durante periodos de tiempo cortos o incluso largos.

Aunque algunas veces la duración de la persistencia en la volatilidad es relativamente pequeña, en ambos mercados accionarios también existen periodos de larga duración; un hecho estilizado característico de los países emergentes con estructuras económico-financieras frágiles (De Jesús y Ortiz, 2010). De esta manera, la evidencia confirma que ambos países están asociados a un alto riesgo como consecuencia de la sensibilidad de los rendimientos accionarios a las variaciones de los tipos de cambio. Sin embargo, los inversionistas domésticos e internacionales han sido compensados en el largo plazo, pues incluso hay evidencia empírica que ha demostrado que los rendimientos reales de estos mercados constituyen una eficiente cobertura contra los riesgos cambiarios en el largo plazo (Ortiz, Cabello y De Jesús, 2006: 15-17).

Además, los rendimientos accionarios se desvían significativamente de la normalidad, es decir, presentan propiedades de colas anchas debido a los diferentes niveles de asimetría y exceso de curtosis ocasionado por la presencia de movimientos atípicos o extremos, lo cual es sustentado por el alto valor del estadístico de la prueba Jarque-Bera. En los dos casos, los coeficientes de asimetría o sesgo son diferentes de cero, pero con signo mixto. Por su parte, los altos valores de la curtosis en ambas series de rendimientos indican que la volatilidad extrema es una característica natural de los mercados de capital de Brasil y México. Sin embargo, la omisión de los rendimientos extremos capturados en las colas de la distribución, pueden ocasionar severas pérdidas a los inversionistas que participan en estos mercados accionarios altamente volátiles.

A fin de profundizar en el comportamiento de las colas de la distribución de rendimientos, y determinar la relevancia del tipo de cambio como fuente de riesgo en las bolsas de valores de Brasil y México, en esta investigación también se analiza la frecuencia de los rendimientos extremos que exceden a siete umbrales. En el contexto de la administración de riesgos, los inversionistas incurren en pérdidas catastróficas cuando los movimientos del mercado exceden el valor del umbral extremo, el cual está definido por el rendimiento μ promedio más o menos 1, hasta 7 desviaciones estándar σ, utilizando los valores reportados en el cuadro 3. Los resultados del cuadro 4 muestran claramente que la frecuencia esperada, si se asume el supuesto de normalidad, es significativamente menor que la observada para todos los umbrales y ambas colas de la distribución de rendimientos, particularmente para altos umbrales, por ejemplo, 24 (Brasil) y 22 (México). Los rendimientos extremos negativos contra cero, bajo el supuesto de normalidad, se encuentran por debajo del umbral μ-6σ mientras que, 14 (Brasil) y 16 (México), rendimientos extremos positivos exceden el umbral μ+6σ.

Asimismo, el número de rendimientos extremos negativos excede al número de rendimientos extremos positivos para cualquier umbral en ambos mercados accionarios, excepto en el caso de Brasil para el umbral μ±7σ. Así, estos mercados accionarios no sólo están expuestos a experimentar devaluaciones, crisis económicas y/o financieras, sino también auges económicos, como resultado del apetito por el riesgo y la especulación irracional de inversionistas sofisticados. Otro hecho relevante para los inversionistas de portafolio se refiere a la frecuencia de ocurrencia de los rendimientos extremos a lo largo del tiempo, es decir, la frecuencia con que estos rendimientos extremos fueron seguidos o precedidos por otros rendimientos extremos en un espacio de tiempo de dos semanas de operación. En el cuadro 4 se puede observar que el grado de aglomeración de los rendimientos extremos es más notable para los umbrales μ±σ pero a medida que los umbrales se van incrementado, el grado de aglomeración de los rendimientos extremos tiende a disminuir. Un hecho que cabe resaltar, es que el grado de aglomeración fue más pronunciado en el periodo 1994-2001 que en el 2002-2009, a pesar de que en este último se experimentó la crisis financiera más severa de las últimas tres décadas. En todo el periodo, sólo trece de 72 rendimientos extremos por debajo del umbral μ-4σ ocurrieron en aglomeraciones para el caso de México. Los primeros ocho ocurrieron entre 1994 y 2001, y los cinco restantes entre 2002 y 2009, mientras que sólo nueve de 60 rendimientos extremos que excedieron el umbral μ+4σ se presentaron en aglomeraciones, ocurriendo seis entre 1994 y 2001 y tres entre 2002 y 2009. Los resultados para el caso de Brasil son muy similares, por ejemplo, sólo dieciocho de 68 rendimientos extremos que se encontraron por debajo del umbral μ-4σ ocurrieron en aglomeraciones, trece en el primer periodo y cinco en el segundo periodo durante la crisis subprime, en tanto que para el umbral μ+4σ currieron cinco entre 1994 y 2001, y dos en el periodo 2002-2009. En contraste, para los umbrales μ±7σ ocurrieron en aglomeraciones 2 de 2 en ambos rendimientos extremos para Brasil como se puede observar en el cuadro 4, los que ocurrieron en los periodos 1994-2001 y 2002-2009, respectivamente. En el caso de México, ocurrieron dos en 1994-2001 y uno en 2002-2009 para el umbral μ-7σ, mientras que para el umbral μ+7σ no ocurrió ninguno en aglomeraciones.

Integración de los mercados de capital de Brasil y México

En esta sección se analiza el grado de interrelaciones entre los mercados de capital de Brasil y México mediante las covarianzas y correlaciones dinámicas durante el periodo de estudio. Aunque estos índices bursátiles se encuentran muy relacionados en términos de sus rendimientos, volatilidades y riesgo, la magnitud de las relaciones bilaterales tiende a ser débil.

Al analizar la gráfica 5(a) de las covarianzas condicionales, se pueden observar algunas variaciones y posibles cambios estructurales durante los periodos 1994-1995, 1998-1999 y 2008, lo que confirma que los efectos de contagio en América Latina son muy evidentes en los periodos de crisis financieras y devaluaciones, particularmente durante la crisis financiera global. En este sentido, el bajo grado de interrelaciones es sustentado por las covarianzas condicionales debido a los efectos asimétricos o de apalancamiento observados, no sólo en las varianzas, sino también en las covarianzas condicionales.24 De hecho, las covarianzas condicionales son más altas cuando se presentan dos choques negativos (noticias malas) de la misma magnitud, que cuando se presentan dos choques con signo diferente en los dos mercados de valores, como se puede observar en la gráfica 5(a), en donde la covarianza condicional del día 14 de octubre de 2008 es mayor a las de los días 13 de mayo de 1995 y 15 de septiembre de 1998, esto es, (55.30% contra 39.48% y 39.36%).

Este hallazgo también es sustentado por las correlaciones dinámicas entre los mercados analizados, cuyo comportamiento presenta diferentes características a través del tiempo, de acuerdo con la gráfica 5(b). En el periodo 1994-2005, se puede observar claramente que el comportamiento de las correlaciones es altamente variable a lo largo del tiempo y mixto. Durante los periodos de crisis financieras, las correlaciones dinámicas tienden a incrementarse significativamente, pero rápidamente cambian de tendencia, incluso alcanzando valores negativos como resultado del exceso en el volumen de operaciones aunado a la reacción en rebaño de los inversionistas.

Este hecho implica que los inversionistas pueden obtener potenciales beneficios de la diversificación en el corto plazo al tomar posiciones en ambos mercados de capital. Sin embargo, las oportunidades de la diversificación internacional disminuyen con el incremento significativo en la estructura de las correlaciones a partir de 2006, inclusive alcanzan niveles arriba de 0.90 durante la crisis financiera global.

Este patrón de creciente integración entre los índices Bovespa y BMV puede ser atribuido a los significativos cambios en la apertura comercial, la política monetaria, la liberalización financiera y el régimen de libre flotación de los tipos de cambio implementados por los gobiernos de Brasil y México durante las últimas dos décadas. Finalmente, el alto grado de integración financiera no sólo coadyuva a reducir la volatilidad en estos mercados accionarios, sino también a obtener financiamiento para las empresas listadas a un menor costo, a medida que disminuye la prima al riesgo y se amplían las posibilidades de diversificación del riesgo para los inversionistas, fomentando así el crecimiento y desarrollo de estos países emergentes, pero con mayor exposición al contagio de crisis económicas y/o financieras procedentes del exterior.

Conclusiones

En el contexto de las negociaciones en torno a la posible suscripción de un acuerdo de asociación estratégica entre Brasil y México, en este artículo se muestra que ambas economías se han insertado exitosamente en las corrientes internacionales de bienes y servicios y de capital: los elevados volúmenes de comercio exterior que realizan, la alta proporción de capitales externos que captan y el tamaño de sus mercados de capitales, así como su grado de asociación con los de los principales centros financieros del mundo, las destacan entre los países emergentes y, sobre todo, entre los países de América Latina y el Caribe que mayores beneficios han tenido en este proceso. No obstante, la integración binacional Brasil-México se encuentra en niveles muy bajos.

Por lo que se refiere a los mercados de capital de Brasil y México, existe una perfecta integración financiera estimulada por los movimientos asimétricos en respuesta a choques externos. La presencia de eventos extremos globales provoca que estos mercados se muevan en la misma dirección, a causa de la reacción global de los inversionistas, reduciendo las oportunidades de la diversificación internacional en el largo plazo y el costo de capital para las empresas listadas. Por su parte, la ausencia de estos eventos muestra la presencia de mercados segmentados, aunque no estricta, que implican mayores beneficios de la diversificación de portafolio internacional para los inversionistas institucionales en el corto plazo.

Aunque en los años recientes ha habido un aumento sustancial, en términos absolutos, de los intercambios comerciales México-Brasil y de la inversión que las empresas de cada país realizan en el otro, el peso de estos rubros en el total nacional correspondiente los define como economías prácticamente independientes. Los factores que explican este "distanciamiento" son múltiples y complejos, pero son relevantes dos. En primer lugar, la distancia dificulta el comercio entre ambas naciones y, además, México colinda con el mercado más importante del mundo. Es en este marco que, en segundo lugar, México ha optado explícitamente por integrarse de manera definitiva a la dinámica del mercado estadounidense. Por el contrario, Brasil, como parte de una estrategia para convertirse en el país líder de Sudamérica, ha diversificado más sus mercados y sus fuentes de financiamiento y se ha orientado hacia la misma América Latina y a los mercados europeo y asiático.

No obstante, a pesar de estas diferencias, los gobiernos de los dos países manifestaron en un inicio su interés por firmar un acuerdo de libre comercio, lo que debe interpretarse como la voluntad de eliminar las barreras arancelarias y no arancelarias al comercio. Más tarde esta intención se encauzó hacia un acuerdo de asociación estratégica. Ahora bien, con base en el análisis realizado se puede concluir que una integración efectiva enfrentará diversos obstáculos, aun cuando existan áreas en las que pueda haber avances significativos. Por ejemplo, la mayor parte de los bienes que intercambian entre sí son manufacturados. Aunque en principio se observa un bajo nivel de complementariedad, se pueden definir estrategias de integración de los procesos productivos de sectores específicos como el automotriz y el químico.

La translatinización de las empresas mexicanas y brasileñas es un proceso con grandes perspectivas para el futuro. De hecho, dadas las dificultades para comerciar, la inversión extranjera de las empresas de estos países puede convertirse en el eslabón para la integración de procesos que pretendan generar bienes para el abastecimiento del mercado del país huésped o para exportarse hacia los países vecinos.

Bibliografía

ALADI (Asociación Latinoamericana de Integración), 2010, Sistema de información de comercio exterior, en <http://nt5000.aladi.org/-siicomercioesp/> [ Links ].

AMIA (Asociación Mexicana de la Industria Automotriz), 2010, Boletín mensual, varios números, en <http://www.amia.com.mx/> [ Links ].

Anlló, Guillermo y Adrián Ramos, 2008, "Innovación, estrategias empresariales y oportunidades productivas de las firmas extranjeras en Brasil y Argentina". Documento de investigación, Naciones Unidas-CEPAL, Santiago de Chile. [ Links ]

Banco Central do Brasil (BCB), 2006, Censo de Capitais Estrangeiros no país, Brasilia, Diretoria de Fiscalização-Banco Central do Brasil, en <http://www.bcb.gov.br/?CENSO2005INF> [ Links ].

Banco de México, 2010, Balanza Comercial 1980-2009, <www.banxico.org.mx> [ Links ].

Bencivenga, Valerie, Bruce Smith y Ross Starr, 1996, "Equity markets, transactions costs, and capital accumulation: An illustration", en The World Bank EconomicReview, vol. 10, núm. 2, pp. 241-265. [ Links ]

Bera, Anil y M. Higgins, 1993, "Arch models: properties, estimation and testing", en Journal of Economics Surveys, vol. 7, núm. 4, pp. 305-366. [ Links ]

Bollerslev, Tim, 1986, "Generalized autoregressive conditional heteroskedasticity", en Journal of Econometrics, vol. 31, pp. 307-327. [ Links ]

Cámara México-Brasil, 2008, Relaciones económico comerciales, en <http://www.camebra.org.mx> [ Links ].

Capelo, María y Rodrigo Centeno, 2010, Consideraciones sobre la negociación de un TLCentre México y Brasil, México, Documento de trabajo 02 del CIDAC. [ Links ]

Cardoso, Víctor y Juan A. Zúñiga, 2006, "En seis años Slim compró negocios en AL por 11 mil mdd", La Jornada, 4 de abril de 2006, en <http://www.jornada.unam.mx/2006/04/04/024n2eco.php>, consultado el 11 de enero de 2008. [ Links ]

CEPAL (Comisión Económica para América Latina y el Caribe), 2011, La inversión extranjera en América Latina y el Caribe, 2010, Santiago de Chile, CEPAL. [ Links ]

CEPAL (Comisión Económica para América Latina y el Caribe), 2010, Banco de datos estadísticos de comercio exterior, en <http://www.eclac.org> [ Links ].

CEPAL (Comisión Económica para América Latina y el Caribe), 2010, La inversión extranjera en América Latina y el Caribe 2009, Santiago de Chile, CEPAL. [ Links ]

CEPAL (Comisión Económica para América Latina y el Caribe), 2007, La inversión extranjera en América Latina y el Caribe 2006, Santiago de Chile, CEPAL. [ Links ]

Chami, Jorge y Wagner Joao, 2002, "El TLC y las pérdidas de mercado de Brasil en los Estados Unidos, 1992-2001", Revista de la CEPAL, núm. 78, pp.167-182. [ Links ]

Chou, Ray, 1988, "Volatility Persistence and Stock Valuations: Some Empirical Evidence Using GARCH", Journal of Applied Econometrics, vol. 3, núm. 4, pp. 279-294. [ Links ]

Chudnovsky, Daniel y Andrés López, 2006, "Inversión Extranjera Directa, empresas transnacionales y globalización. Integración Regional y MERCOSUR", en años de MERCOSUR, Montevideo, Red MERCOSUR. [ Links ]

Da Graca, Tarcisio, 2008, "Leaving Money on the Table: Evidence of Underpricing in the Brazilian Privatization Auctions", Applied Economics Letters, vol. 15, núm. 14, 1115-1121. [ Links ]

De Jesús, Raúl y Edgar Ortiz, 2010, "Risk in Emerging Stock Markets from Brazil and Mexico: Extreme Value Theory and Alternative Value at Risk Models", en Frontiers in Finance and Economics (en prensa). [ Links ]

Demirgüc-Kunt, Asli y Ross Levine, 1996, "Stock Market, Corporate Finance and Economic Growth: An Overview", The World Bank Economic Review, vol. 10, núm. 2, pp. 223-239. [ Links ]

Engle, Robert y Kenneth Kroner, 1995, "Multivariate Simultaneous Generalized ARCH", Econometric Theory, vol. 11, núm. 1, pp. 122-150. [ Links ]

Engle, Robert, 1982, " Autoregressive Conditional Heteroscedasticity with Estimates of the Variance of United Kingdom Inflation", Econometrica, vol. 50, núm. 4, pp. 987-1007. [ Links ]

FMI (Fondo Monetario Internacional), 2010, World Economic Outlook Database, Reportfor selected countries and subjects. Gross domestic Product 1980-2009, en <http://www.imf.org> [ Links ].

Foucras, Nicolas, 2008, "México en el entorno económico mundial", conferencia dictada el 29 de mayo de 2008 en el Instituto de Administración Pública del Estado de México, Toluca. [ Links ]

Garrido, Celso, 2001, "Fusiones y adquisiciones transfronterizas en México durante los años noventa", Publicación de las Naciones Unidas, Serie Desarrollo Productivo, núm. 111, Santiago de Chile, CEPAL. [ Links ]

Grupo Bimbo, 2001, Grupo Bimbo Adquiere Empresa en Brasil, México, Grupo Bimbo, en <http://www.grupobimbo.com> [ Links ].

Grupo Bimbo, 2005, Reporte Anual de Grupo Bimbo, S.A. de C. V., México, Grupo Bimbo, en <http://www.grupobimbo.com> [ Links ].

INEGI (Instituto Nacional de Estadística y Geografía), 2010, Sector externo: Exportaciones e Importaciones Totales, 1980-2009, en <http://dgcnesyp.inegi.org.mx/cgiwin/bdieintsi.exe/NIVJ-1001500000#ARBOL> [ Links ].

INEGI (Instituto Nacional de Estadística y Geografía), 2008, Exportaciones e Importaciones del sector automotriz, 2003-2004, en <http://dgcnesyp.inegi.org.mx/cgiwin/bdieintsi.exe/NI-VJ1001500000#ARBOL> [ Links ].

Jansen, W. Jos y Ad C.J. Stokman, 2004, "Foreign Direct Investment and International Business Cycle Comovement". Frankfurt, European Central Bank Working Paper, núm. 401. [ Links ]

Lerman, Aída, 2006, Relaciones México-América Latina. Entre la globalización y la regionalización, México, Universidad Autónoma Metropolitana. [ Links ]

Mandelbrot, Benoit, 1963, "The variation certain speculative prices", Journal of business, vol. 36, núm. 1, pp. 394-419. [ Links ]

Martínez, Alonso, Iván De Souza y Francis Liu, 2003, "Multinacionales vs. multilatinas: la gran carrera en América Latina", Strategy + Business, tercer trimestre, en <http://www.strategybusiness.com/press/article/03307?pg=all> [ Links ].

MDICEB (Ministério do Desenvolvimento, Indústria e Comércio Exterior do Brasil), 2010, Exportaciones e Importaciones Totales 1980-2009, en <www.mdic.gov.br> [ Links ].

Mejía, Pablo, 2003, No linealidades y ciclos económicos en América Latina, Zinacantepec, México, El Colegio Mexiquense/Universidad Autónoma del Estado de México. [ Links ]

Morales, María E., 2009, "Inversión extrajera directa en América Latina. El caso de Mercosur y México", Trayectorias, núm. 29, pp. 98-116. [ Links ]

Ortiz, Edgar, Alejandra Cabello y Raúl de Jesús, 2006, "Long-Run Inflation and Exchange Rate Hedge of Stocks in Brazil and Mexico", Global Economy Journal, vol. 6, núm. 3, pp. 1-29. [ Links ]

Ortiz, Edgar, Alejandra Cabello y Raúl de Jesús, 2007, "The Role of México's Stock Exchange in Economic Growth", Journal of Economic Asymmetries, vol. 4, núm. 2, pp. 1-26. [ Links ]

Proméxico, 2010, Síntesis de la relación comercial México-Brasil, México, Unidad de Inteligencia de Negocios, en <http://www.promexico.gob.mx/work/sites/Promexico/resources/LocalContent/2221/2/nb_brasil.pdf> [ Links ].

Puyana, Alicia, 2008, "La estrategia comercial Mexicana", en América Latina y la Unión Europea: Una integración esperanzadora pero esquiva, San José, C.R., FLACSO, pp.123-138. [ Links ]

Romero, José, 2002, "México: cuatro estrategias de crecimiento", Estudios Sociológicos, núm.1, pp. 147-198. [ Links ]

Romero, J., 2010, Evolución de la demanda de importaciones de México: 1940-2009. Centro de estudios económicos, El Colegio de México, A.C., Documento de Trabajo, núm. III-2010. [ Links ]

Rosas, María, 2008, "México y Brasil: ¿buenos enemigos o amigos mortales?", Revista Mosaico, núm. 1, pp.87-105. [ Links ]

Schwert, William, 1989, "What Does Stock Market Volatility Change over Time?", Journal of Finance, vol. 44, núm, 5, pp. 1115-1153. [ Links ]

Senes, R., 2008, "Las relaciones Brasil-Estados Unidos: un acuerdo tácito", Foreign Affairs Latinoamerica, vol. 08, núm. 04. pp. 83-92. [ Links ]

SE/RNIE (Secretaría de Economía/ Registro Nacional de Inversiones Extranjeras), 2010, Estadísticas sobre Inversión Extranjera Directa en México, México, Secretaría de Economía, en <http://www.economia.gob.mx> [ Links ].

SE/RNIE (Secretaría de Economía/ Registro Nacional de Inversiones Extranjeras), 2009, Estadísticas sobre Inversión Extranjera Directa en México, México, Secretaría de Economía, en <http://www.economia.gob.mx> [ Links ].

SE (Secretaría de Economía), 2010, Estadísticas de comercio exterior 1991-2009. México, Secretaría de Economía, en <http://www.economia.gob.mx> [ Links ].

Standard & Poor's, 2007, Emerging Stock Markets Factbook, 2007, Standard & Poor's, New York. [ Links ]

Telmex, 2007, Informe Anual 2006, México, Telmex. [ Links ]

Vigenvani, T. y H. Ramanzini, 2009, "Brasil en el centro de la integración. Los cambios internacionales y su influencia en la percepción brasileña de la integración", Revista Nueva Sociedad, núm. 219, pp. 76-96. [ Links ]

WEF (World Economic Forum), 2010, The Global Enabling Trade Report 2010, en <http://www.weforum.org/en/-initiatives/gcp/GlobalEnablingTradeReport/index.htm> [ Links ].

WTO (World Trade Organization), 2010, Base de datos Estadísticos 1980-2009, en <http://stat.wto.org/StatisticalProgram/-WSDBStatProgramSeries.aspx?Language=E> [ Links ].

1 De igual forma, en las relaciones diplomáticas Brasil-Estados Unidos el área de convergencia es muy restringida, ya sea desde la perspectiva bilateral, regional o multilateral. En la Organización Mundial de Comercio (OMC), en el Fondo Monetario Internacional (FMI), la Organización de las Naciones Unidas (ONU), la Organización Mundial de la Salud (OMS) e, igualmente, en relación con la Organización de Estados Americanos (OEA), en las negociaciones en torno al Área de Libre Comercio de las Américas (ALCA) y en otros foros regionales, la mayoría de las veces Estados Unidos y Brasil se sitúan en los extremos opuestos (Senes, 2008).

2 La elasticidad ingreso de las importaciones promedio durante 1982-1998 es 2.6 veces más alta que la registrada durante 1940-1982 (Romero, 2002: 180). Sin embargo, durante el periodo 1988-2009 por cada peso que se incrementó el ingreso mexicano, se importó en promedio 47 centavos, lo que representó 8.32 veces más que el promedio para el periodo 1960-1982 (Romero, 2010: 28).

3 Excepto a mediados de los años noventa (1995-1997), cuando se acumuló un superávit comercial de 14.2 mmdd debido a la fuerte depreciación del tipo de cambio nominal del peso frente al dólar que, en 1995, alcanzó 95% (Banco de México, 2010); además de la recesión económica que contribuyó en la caída del nivel de importaciones. Dicho superávit desapareció al revertirse la subvaluación cambiaria e iniciar la recuperación de la economía.

4 Definido como la suma de exportaciones e importaciones totales dividida por el PIB.

5 En 2003, entraron en vigor los ACE 53 y 55. El primero fue firmado sólo con Brasil a fin de establecer las normas para las relaciones económicas y comerciales bilaterales y estimular la inversión recíproca. El segundo tiene como propósito impulsar el libre comercio en el sector automotor y promover la integración y complementación productiva de sus sectores automotores. Dicho acuerdo se firmó entre México y los integrantes del Mercosur.

6 Sólo en 2009, las importaciones de media y alta intensidad tecnológica representaron el 60% del total de las importaciones mexicanas (CEPAL, 2010).

7 Integración industrial y ampliación del mercado interno.

8 Los diez grupos más dinámicos concentran el 27.7% de las exportaciones (ALADI, 2010).

9 Estas ramas, junto con la industria alimentaria, aportan poco más de la mitad de la producción de las manufacturas.

10 De 2003 a 2009, las ventas internas crecieron en promedio 14% cada año (CEPAL, 2009).

11 General Motors, Ford, Chrysler, Toyota, Honda, Nissan y Volkswagen en México; Mitsubishi, Volkswagen, Daimler AG, PSA Peugeot-Citröen, Renault y Fiat en Brasil.

12 Producidos inicialmente para el mercado norteamericano. De acuerdo a las Estadísticas de la Asociación Mexicana de la Industria Automotriz los principales fabricantes de vehículos que exportan al mercado de Brasil son: Ford, General Motors, Honda, Nissan y Volkswagen.

13 México produce, para exportar, vehículos de mayor tamaño con un valor cercano a los 30 000 dólares hacia América del Norte; e importa vehículos compactos de menor valor (10 000 dólares), procedentes de Brasil.

14 Volkswagen, Peugeot, Renault y Fiat.

15 Entre 1998 y 2003, el motor del crecimiento de esta industria fue la demanda externa. En el periodo 2003-2009, la recuperación del mercado interno favoreció el auge de la producción, sin embargo, con la apreciación del tipo de cambio disminuyeron las exportaciones y aumentaron las importaciones. Derivado de lo anterior, en 2008, Brasil se colocó como el sexto mayor productor de vehículos, y en ventas internas pasó de la octava a la quinta posición.

16 La inversión extranjera a nivel mundial creció de manera sostenida hasta el año 2000 cuando alcanzó un máximo de 1 398 183 mdd, para disminuir después hasta un nivel de 561 056, en 2003. Posteriormente, con la recuperación de la economía mundial, la inversión vuelve a repuntar hasta un valor de 1 978 838 mdd, en 2007, para volver a caer a la par que la actividad productiva durante la gran recesión de 2008 y 2009. En el último año la inversión alcanzó un mínimo de 1 114 189 mdd. Ese comportamiento muestra una elevada correlación con el ciclo económico de las economías desarrolladas y, principalmente, con el de Estados Unidos, lo que evidencia su elevado carácter procíclico (véase Jansen y Stokman, 2004).

17 Por ejemplo, la Ley de Informática otorgó exenciones fiscales para la fabricación de equipo en este sector y en el de las telecomunicaciones. Las empresas beneficiadas debieron destinar, hasta 2009, al menos 5% de su facturación a actividades de investigación y desarrollo; de este porcentaje, 2.3% debe canalizarse a universidades e institutos de investigación vía convenios específicos. Un programa con similares características se aplicó en la Zona Franca de Manaos (Chudnovsky y López, 2006).

18 El proceso de translatinización se refiere a las empresas con capacidades gerenciales y financieras cada vez más desarrolladas, que han generado y acumulado suficientes activos financieros para comprar a otras (CEPAL, 2007). Este proceso se incrementó a partir de mediados de los años noventa, cuando la competencia foránea avanzó drásticamente en América Latina (de las 500 empresas más grandes se pasó de 27% a 39% de corporativos que quedaron en manos extranjeras) y las empresas de la región debieron asumir nuevas estrategias de supervivencia (Martínez et al., 2003).

19 Ante la falta de un sistema de monitoreo en estos países que contabilice exactamente los flujos de inversión, la cantidad acumulada puede diferir con respecto a la de otras fuentes.

20 Son tratados internacionales en materia de IED estructurados para fomentar y otorgar protección jurídica a los flujos de capital dirigidos a los sectores productivos. Algunos elementos que contienen estos acuerdos son la definición de inversión, promoción y admisión, ámbito de aplicación, tratamiento de las inversiones, expropiación, transferencias, solución de controversias y disposiciones finales (SE, DGIE, 2008).

21 La información utilizada para esta parte fue obtenida de los registros proporcionados por la Dirección General de Inversión Extranjera de la Secretaría de Economía de México para el periodo 1994-2010 (véase SE, RNIE, 2010).

22 Las propiedades estadísticas son medidas distribucionales que permiten explicar el comportamiento asintótico de los rendimientos financieros.

23 Investigaciones pioneras y recientes han confirmado este comportamiento en las series financieras, incluyendo a Mandelbrot (1963), Chou (1988), Schwert (1989) y Baillie et al. (1996), entre otros.

24 En las estimaciones de las covarianzas y correlaciones dinámicas se utilizó el modelo GARCH multivariado BEKK propuesto por Engle y Kroner (1995).