Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkPerfiles latinoamericanos

versión impresa ISSN 0188-7653

Perf. latinoam. vol.18 no.35 México ene./jun. 2010

Artículos

Evaluación de la reforma del sistema de pensiones en Uruguay

Evaluating Pension System Reform in Uruguay

Gonzalo Garmendia*

* Licenciado en Economía por la Universidad de la República (Uruguay). Actualmente se desempeña como profesional independiente. De Larrobla & Asociados Zonamerica Parque Rodo, CP 113000 Uruguay Montevideo (00+ 582) 518 2777 E–mail: gonzalogarmendia@hotmail.com.

Recibido el 07 de julio de 2009.

Aceptado el 28 de septiembre de 2009.

Resumen

En el presente artículo se evalúa la reforma del sistema de pensiones en Uruguay, a través de variables como la cobertura, el impacto fiscal, la acumulación de fondos, la rentabilidad, y los costos asociados a la operativa de las Administradoras de Fondos de Ahorro Previsional (AFAP) . Dicha reforma se evalúa positivamente, aun cuando se identifican elementos que deben considerarse en el futuro: extender la reforma al resto del sistema previsional que no se incluyó en ésta; generar la institucionalidad adecuada para regular y supervisar todo el sistema previsional; ajustar la edad de retiro para acceder a las prestaciones; y brindar mayores alternativas para las inversiones de las AFAP.

Palabras clave: reforma, pensiones, Uruguay, evaluación, AFAP.

Abstract

This article evaluates the reform to the system of pensions in Uruguay through these variables: coverage, fiscal impact, accumulation of funds, yield, and costs associated to the operation of the Administradoras de Fondos de Ahorro Previsional (AFAPS). The reform is evaluated positively, even though elements are identified, that must be considered in the future: to extend the reform to the rest of the system that was not included before, generate the correct structure to regulate and supervise the system, fit the age of retirement to accede to benefits, and offer alternatives for investments of the AFAPS.

Key words: reform, pensions, Uruguay, evaluation, AFAPS.

Introducción

La reforma del sistema de seguridad social puesta en marcha en Uruguay, a partir de 1995, determinó la aplicación de un sistema mixto de protección social en lo referente a jubilaciones y pensiones para la vejez. Por medio de este esquema, se reciben los aportes y se otorgan las prestaciones combinadamente: una parte por el régimen de solidaridad intergeneracional y otra por el régimen de jubilación por ahorro individual obligatorio. Uruguay fue el quinto país en introducir programas de capitalización individual en sus sistemas de pensiones, luego de Chile (1981), Perú (1992), Colombia (1994) y Argentina (1995). A posteriori, México (1997), Bolivia (1997), El Salvador (1998), Costa Rica (2000) y República Dominicana (2001) hicieron lo propio. El régimen de jubilación por solidaridad intergeneracional establece prestaciones definidas, y son los trabajadores —las personas activas con sus respectivos aportes, quienes financian las prestaciones de los pasivos—, conjuntamente con los aportes patronales, los tributos y la asistencia financiera estatal.

En el régimen por ahorro individual obligatorio, el aporte de cada trabajador se acumula en una cuenta personal, aunado a la rentabilidad que ésta genere a lo largo de su vida laboral, siendo las AFAP las que manejan estos recursos. Los montos correspondientes a la jubilación se financian por medio de estos fondos, una vez que el trabajador finalice su actividad laboral.

El objetivo del presente artículo es evaluar esta reforma, a catorce años de su puesta en vigor, para lo cual se ha estructurado de la siguiente manera: en el primer apartado, se describen las principales modificaciones generadas a raíz de la reforma en el sistema previsional uruguayo; en el segundo, se analiza la reforma a través de las siguientes variables: cobertura, impacto fiscal, acumulación de fondos e impacto en el ahorro nacional de las AFAP, niveles de rentabilidad y costos administrativos asociados a éstas. Por último, en el tercer apartado, se examinan los principales desafíos que se debe considerar en el futuro. Finalmente, se presentan las conclusiones del artículo.

1. Cambios en el sistema previsional uruguayo luego de la reforma

La Ley 16713 de septiembre de 1995 modificó el sistema previsional administrado por el Banco de Previsión Social (BPS) perteneciente al Instituto Público de Seguridad Social, pasando del antiguo sistema de reparto a uno mixto que integra este régimen (modificado) con un componente de ahorro individual obligatorio, el cual conforma el segundo pilar contributivo. Se plantea, a la vez, la existencia de un tercer pilar de ahorro (de carácter voluntario) para los trabajadores con salarios que excedan los definidos en la normativa. Una alta proporción de actividades se incluyeron en la reforma, quedando excluidos los sistemas de retiro de empleados bancarios, profesionistas universitarios, notariales, fuerzas armadas y policía, quienes hasta ahora continúan manejándose de manera independiente.

El nivel de remuneraciones determina si el individuo cotiza sólo al componente de reparto o a ambos. La ley fija dos niveles de salario que determinan tres franjas:1 el primero es de 19805 UYU (unos 870 USD, que corresponden a 4.5 salarios mínimos) y el segundo, de 59414 UYU (unos 2600 USD, que corresponden a 13.5 salarios mínimos). Los afiliados cuyo rango salarial sea inferior al del primer nivel, continúan con la cobertura exclusiva del sistema de reparto, aunque pueden optar por realizar la mitad de sus aportes al componente de ahorro individual. Los afiliados cuyos ingresos se ubican en la segunda franja, están obligados a efectuar sus aportes en ambos componentes. Contribuyen al sistema de reparto por el monto de ingresos determinado en la primera franja, y a una cuenta de capitalización por los ingresos correspondientes a la segunda franja. No existen aportes obligatorios sobre los ingresos que superan el segundo nivel (lo que sería el tercer pilar del ahorro voluntario).

Actualmente, la prestación por jubilación del primer pilar requiere de un mínimo de treinta años de contribuciones y el cumplimiento de sesenta años de edad para hombres y mujeres. El salario básico jubilatorio es el máximo entre el promedio de remuneraciones de los últimos diez años y el promedio mensual de los últimos veinte. La jubilación inicial es 45 por ciento del salario jubilatorio para quien cumple con los requisitos mínimos, aumentándose este porcentaje con mayores años de servicio y edad al momento del retiro.2 La reforma requirió, a su vez, la aplicación de un registro de la historia laboral, a cuyo cargo está el BPS.

El artículo 92 de la Ley 16713 establece que los aportes destinados al régimen de jubilación por ahorro individual los administren las AFAP, pasando a integrar el Fondo de Ahorro Previsional (FAP), el cual constituye un patrimonio distinto e independiente al de las administradoras. El FAP de cada una de éstas se integra con los recursos que provienen de aportes destinados al régimen de ahorro por capitalización individual, los fondos acumulados por afiliados que hayan ejercido la opción de traspaso desde otra AFAP, la rentabilidad correspondiente a las inversiones efectuadas (de acuerdo a la regulación definida), y las transferencias de recursos provenientes tanto de la Reserva Especial como del Estado. La regulación y supervisión de las actividades de las AFAP corresponde a la Superintendencia de Servicios Financieros del Banco Central del Uruguay (BCU).3

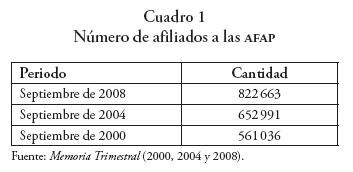

Al inicio del nuevo sistema, eran seis las AFAP que operaban en el mercado; sucesivas fusiones determinaron que en la actualidad sean cuatro las administradoras: República AFAP (cuyos accionistas son instituciones estatales),4 Unión Capital, Afinidad, e Integración. En septiembre de 2008, el total de afiliados al régimen de capitalización individual ascendía a 822663 personas, de las cuales casi el 40 por ciento corresponde a la AFAP estatal.

Los fondos administrados se ubicaron en los 3 600 millones de dólares, concentrando la AFAP estatal más del 50 por ciento de éstos. La composición de los portafolios de inversión marca que casi el 60 por ciento fue colocado en valores del Estado, en tanto que casi 30 por ciento se colocaron en papeles emitidos por instituciones de carácter publico; sólo 4 por ciento se destinó al financiamiento del sector privado y la inversión en sectores productivos (BCU, 2000, 2004 y 2008).

2. Análisis de la reforma

Para el análisis de la reforma se consideran las siguientes variables:

a) Cobertura.

b) Impacto fiscal.

c) Acumulación de fondos e impacto en el ahorro nacional.

d) Rentabilidad.

e) Costos administrativos.

Se compara la actividad de las AFAP, considerando datos de septiembre de 2000 (cuando la reforma recién comenzaba a operar), septiembre de 2004 (a casi una década de su aplicación), y datos mas recientes de septiembre de 2008.

a) Cobertura

Históricamente, Uruguay ha registrado altos índices en lo que a cobertura previsional se refiere. Esta no fue uno de las causas de la reforma, aunque su objetivo es mantener esos altos niveles. La cobertura ocupacional (relación contribuyentes/ocupados) de todo el sistema de pensiones (incluyendo lo administrado por el BPS y las cajas paraestatales) se ha situado históricamente en el entorno del 80 por ciento y la efectiva (relación contribuyentes/PEA.) alrededor del 70 por ciento. Aun cuando estos indicadores sobreestimarían la cobertura (ya que un trabajador aportaría en más de un sistema), las tasas son igualmente elevadas. En la Encuesta de Hogares de 2001 (con las modificaciones al sistema previsional ya en marcha) casi 80 por ciento de los ocupados estaba cubierto por algún sistema previsional, cifra que se mantiene si se analizan los datos disponibles más cercanos en el tiempo (un análisis propio con datos del INE, 2007); por lo tanto, se han mantenido elevados niveles de cobertura.

Si se concentra el análisis en el componente de ahorro individual introducido luego de la reforma, hasta septiembre de 2008, la cantidad de afiliados a las AFAP ascendió a 822663, más del 50 por ciento de la PEA y casi 60 por ciento de los ocupados. Esta cifra representa un incremento que ronda el 25 por ciento si se la compara con la de septiembre de 2004, y de casi 46 por ciento respecto de la de septiembre de 2000. Al analizar la composición de los afiliados, se aprecia que más del 70 por ciento corresponde al primer tramo de aportación, en el que la afiliación a la AFAP no es obligatoria.

Más allá de todo lo anterior, los aportantes han optado por incorporarse al sistema, lo cual implica confianza en la reforma y la percepción de que incorporarse al nuevo régimen tiene mayor atractivo respecto de la otra alternativa: mantenerse en el viejo sistema. Casi 20 por ciento corresponde al segundo tramo (en el que la afiliación a la AFAP sí es obligatoria), en tanto que resulta marginal el porcentaje de aportantes del tercer tramo. Casi la mitad de los afiliados se concentran en Montevideo y oscilan entre los 26 y los 40 años de edad; casi 60 por ciento son hombres, aun cuando se aprecia una creciente participación de las mujeres en el mercado laboral (BCU, 2000, 2004 y 2008).

Además de la cobertura en términos absolutos, aquí interesa analizar su calidad, es decir, la densidad de cotización del sistema. En septiembre de 2008, el ratio aportantes/afiliados era 59 por ciento, frente a 52 por ciento en septiembre de 2004 y 55 por ciento hacia septiembre de 2000. Si bien ha existido una mejoría en el indicador, el hecho de que no supere el 60 por ciento implica que un importante porcentaje de trabajadores no ha realizado aportes; este elemento es de particular relevancia, pues, conjuntamente con la rentabilidad de los fondos, la acumulación de capital a lo largo de la vida activa del trabajador es uno de los elementos que determinará su jubilación. A esta situación han de sumarse los años requeridos de aportes para acceder a los beneficios del sistema previsional público que, dadas estas cifras, serían particularmente difíciles de cumplir, en especial para las mujeres con mayor rotación y periodos de desempleo e inactividad mayores a los de los hombres.

b) Impacto fiscal

Uno de los principales objetivos de la reforma del sistema previsional uruguayo era el de controlar la carga fiscal del antiguo sistema previsional. El déficit del BPS se había más que triplicado entre 1990 y 1994 pasando de 0.8 a 2.6 por ciento del PIB. La aprobación de una reforma constitucional en 1989 que brindaba a las jubilaciones y pensiones un reajuste similar al del índice Medio de Salarios de la Economía, el envejecimiento de la población, la evasión provisional, así como el carácter extensivo y generoso de las prestaciones, fueron las causas que determinaron el incremento del déficit, cuestionando la viabilidad misma del sistema.

Si se analizan los diferentes estudios respecto del impacto fiscal de la reforma en Uruguay (Forteza, 1999),5 se observa una coincidencia: un aumento de la carga fiscal durante los primeros veinte a veinticinco años de la reforma, una recuperación entre los años 2020 y 2025, y un balance positivo a partir de 2040. Las proyecciones coinciden en que a partir de la tercera década de instalado el nuevo régimen, el escenario financiero será más atractivo respecto de aquél donde no se hubiera desarrollado la reforma; aun cuando debe señalarse la dudosa sustentabilidad del antiguo sistema.

Otro elemento coincidente en los estudios es que los efectos fiscales dependen de factores como la forma en que el Estado financie la transición previsional, la evolución de la deuda pública y la forma en que reaccionen los individuos ante los nuevos incentivos y diseños institucionales previsionales. Esto tiene que ver con cómo el nuevo sistema genere incentivos que estimulen a los agentes a formalizarse, realizar sus aportes y aumentar su edad de retiro. Conociendo lo anterior, el sistema reformado, que determina qué parte de los aportes irán a una cuenta individual perteneciente al asegurado y que sean administrados por agentes especializados que buscan darle rentabilidad y seguridad a esos fondos, apunta en esta dirección.

c) Acumulación de fondos e impacto en el ahorro nacional

Los fondos administrados por las AFAP han aumentado de manera importante desde que comenzaron a operar en 1996, superando en septiembre de 2008 los 3 600 millones de USD. Si analizamos las inversiones realizadas por las AFAP, se coligen dos observaciones: la primera es la disminución de las colocaciones en USD y, como contrapartida, su aumento en moneda nacional. En septiembre de 2008, más del 70 por ciento de las inversiones se efectuaron en moneda nacional, frente a 46 por ciento en septiembre de 2004 y 25 por ciento en ese mismo mes, pero de 2000. Modificaciones en la normatividad que regula las inversiones de las AFAP y la creación, en 2002, de la unidad indexada6 incidieron en esta tendencia, lo que disminuyó el nivel de dolarización de los FAP, aspecto que implicaría un riesgo importante para el valor de las jubilaciones en el largo plazo. Carriquiry y Gruss (2004) muestran, bajo diferentes escenarios de precios relativos, que el mantenimiento de elevados niveles de dolarización conduciría a una disminución del valor real de los ahorros previsionales y obligar al Estado a continuar brindando asistencia financiera, situación que se acentuaba por el descalce7 de monedas entre activos y pasivos de quienes pagan las prestaciones (aseguradoras).

La segunda es el notorio predominio del Estado como receptor de las inversiones, tendencia que se mantiene desde el comienzo de las operaciones de las administradoras. Si se comparan datos de septiembre de 2000, 2004 y 2008, se observa el notorio y constante predominio del sector público con un porcentaje superior al 70 por ciento. La inversión en proyectos del sector privado ha sido escasa, situación derivada de los requisitos que deben cumplir las AFAP para concretar dichas inversiones, al mercado de capitales local poco desarrollado,y a la falta de una mayor flexibilidad en el manejo de los fondos de las administradoras (no existen multifondos que atiendan las diferentes necesidades de los aportantes). En países como Chile, México y Perú, donde sí existen multifondos, las administradoras de fondos de pensión han participado activamente en el financiamiento de empresas, tanto a través de bonos corporativos como de acciones.

d) Rentabilidad

Desde el punto de vista de los objetivos de los sistemas de pensiones, lo que interesa analizar es la rentabilidad de largo plazo de los fondos, más allá de las variaciones de corto plazo en sus rendimientos. Lo que importa es la rentabilidad acumulada durante el periodo laboral activo del afiliado, no las fluctuaciones originadas por factores de coyuntura.

En el caso uruguayo, si se analiza la rentabilidad acumulada desde el comienzo, en 1996, de las actividades de las administradoras, hasta octubre de 2008, la rentabilidad es positiva medida en moneda extranjera y nacional. En efecto, la rentabilidad en USD fue de 8.9 por ciento; en unidades indexadas (moneda nacional) de 7.91 por ciento; y en unidades reajustables (UR)8 (otra medida en moneda nacional) de 8.60 por ciento. Si bien la rentabilidad en el año móvil que finaliza en octubre de 2008 (periodo octubre de 2007–octubre de 2008) fue negativa, producto de la crisis financiera internacional que ha afectado el valor de los títulos en los que las AFAP han invertido, la rentabilidad acumulada del sistema desde su inicio, donde debieron enfrentar, además de la crisis actual, la registrada en 2002, es positiva. En octubre de 2008 casi 47 por ciento del FAP es consecuencia de la rentabilidad generada por las inversiones (BCU, 2000, 2004 y 2008; Rebella, 2008).

Analizando la información disponible y comparando con otros países los niveles de rentabilidad acumulada de los fondos de pensiones respecto de la de los sistemas de reparto puros (cuya medida está dada por el crecimiento de los salarios reales), se observan mayores niveles en la rentabilidad de los fondos de pensiones, ubicándose Uruguay dentro del promedio de la región (Palacios, 2003).

e) Costos administrativos

En Uruguay, las AFAP cobran a sus clientes por concepto de administración de fondos, por la prima del seguro previsional a contratar, una vez que el afiliado se retira, así como por la custodia de valores de los títulos representativos de inversiones en los que invierten. El cobro por administración tendría un componente fijo y otro variable, que se establece como un porcentaje del ingreso del aportante.

Si se comparan las cifras de septiembre de 2000, 2004 y 2008, la comisión promedio del sistema se ha mantenido en el entorno del 2.7 por ciento del ingreso del afiliado. No obstante, se aprecia una disminución en la comisión por administración, que de 2.02 por ciento en septiembre de 2000 pasa a 1.7 por ciento en septiembre de 2008; y un incremento del costo relacionado con la prima del seguro previsional (de 0.64 por ciento en septiembre de 2000 a casi 1 por ciento en septiembre de 2008). Los elevados gastos en el comienzo de las operaciones de las administradoras y sus escasos ingresos determinaron los mayores niveles de comisión por administración que se observaron al inicio del régimen. Otro elemento relevante es la desaparición del componente fijo de las comisiones por administración a partir del último trimestre de 2008.

Es difícil comparar si los costos que se aplican en Uruguay son altos o bajos en comparación con otros países, pues aspectos como los diferentes tipos de comisión que se cobran, las diferencias salariales existentes, los distintos servicios que brindan las administradoras y la etapa en la que se encuentra la puesta en marcha del sistema afectan la comparación.

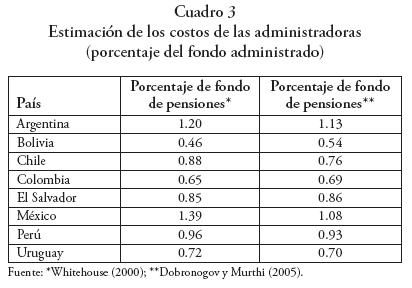

Para contrastar costos, distintos estudios han proyectado las comisiones que pagarían los afiliados durante toda su vida activa (suponiendo que aquéllas se mantienen al nivel que tenían en la fecha del cálculo) y, luego, expresarlas como un porcentaje anual equivalente del fondo de pensiones. Así, y aunque persisten algunos de los problemas antes señalados, dado que no se corrigen las diferencias en precios de factores entre países ni se considera el contenido de los servicios que ofrecen las administradoras, se obtiene una medida común de precios que considera las diferencias en las estructuras y bases de comisiones en cada país, y que, además, permite comparar los precios en la industria de pensiones con los precios cobrados por otras industrias administradoras de fondos.

Las estimaciones que proyectan las comisiones de las AFAP uruguayas durante un periodo de treinta años han concluido que aquéllas representan aproximadamente un 0.7 por ciento del monto administrado. Ejemplos de este tipo de ejercicio se encuentra en Whitehouse (2000) y Dobronogov y Murthi (2005). En Whitehouse se calculan diferentes medidas de precio para ocho países latinoamericanos (Argentina, Bolivia, Colombia, Chile, El Salvador, México, Perú y Uruguay), así como para Suecia, Polonia, Reino Unido y Australia. Sus resultados permiten concluir que los costos del sistema de pensión uruguayo están por debajo del promedio registrado a nivel de los países de la región analizados. En otro estudio más reciente, Dobronogov y Murthi (2005) muestran resultados consistentes con los de Whitehouse (FIAP, 2006).

3. Desafíos

En este apartado se analizan diversos aspectos que deben considerarse a futuro en el plano del sistema previsional uruguayo. Por un lado, están los elementos vinculados con el sistema globalmente considerado, el cual contempla, además del esquema de capitalización individual y el componente público reformado, los diferentes esquemas de protección social del BPS y las cajas paraestatales. Por el otro, están los vinculados estrictamente a lo modificado por la reforma, tanto a nivel del sistema público como de la actividad de las AFAP.

3.1 Sistema previsional

El desempeño de un sistema de previsión social está en relación directa con la transparencia, confianza y desarrollo existente en el nivel de las estructuras e institucionalidad del Estado. La modernización del Estado y de sus instituciones constituye una punto relevante para enfrentar un proceso de reforma previsional. La reforma uruguaya no consideró en su institucionalidad la creación de una superintendencia integrada de seguridad social encargada de la regulación y fiscalización del sistema de capitalización individual, del sistema público reformado, de los programas de protección social del BPS y de las cajas paraestatales. Este es un aspecto a considerar, dadas las relaciones existentes entre los diferentes sistemas, la administración de la información, los efectos fiscales de la reforma y las relaciones entre el Poder Ejecutivo y los administradores de la seguridad social.

Actualmente, la regulación y supervisión de las AFAP está a cargo del BCU, el cual también regula a las aseguradoras, a los bancos y al mercado de valores, además de ser responsable de la política monetaria, el emisor de dinero y el agente financiero del Estado. Esta situación crea conflicto de intereses, ya que los objetivos en un área de actividad afectarían e influirían en el funcionamiento de las demás.

En cuanto a las cajas paraestatales, cuya situación en determinados casos es particularmente difícil, la estandarización de los beneficios previsionales que impulsó la reforma uruguaya no las incluyó. Lograrlo es un objetivo por alcanzar. En la medida en que se consolide la reforma, deben disminuirse las diferencias tanto en las condiciones de acceso y el cálculo de los beneficios previsionales, como en las contribuciones por realizar en el ámbito de todos los trabajadores.

Lo anterior implica avanzar en la estandarización y unificación de coberturas para todos los trabajadores. Para esto, una herramienta básica para la gestión y el diseño de políticas en el sistema previsional es el nivel, acceso y calidad de su información. Actualmente, las cajas paraestatales cuentan con sus propios sistemas de información y no existe una institución pública que regule, administre, consolide y publique la información del sistema previsional integrado (BPS, AFAP, cajas especiales y pensiones no contributivas).

3.2 Componente reformado

En cuanto al sistema previsional reformado, existe una serie de elementos que han de considerarse en lo futuro; el primero se centra en la edad de retiro requerida para acceder ala jubilación. La reforma de 1996 la aumentó para las mujeres, situándola en los sesenta años de edad e igualándola a la de los hombres. Este tope es inferior al que rige en varios países como Argentina, Chile, Costa Rica, Bolivia, Colombia, Ecuador, México y Perú. En estos países la edad de retiro para los hombres se estipuló en los 65 años, aplicando para las mujeres —salvo en Chile y Argentina, 100 donde la edad de retiro permaneció en los sesenta años—, los mismos requisitos que para los hombres.

Si se considera la estructura demográfica de la población, la tendencia de su envejecimiento, y la mayor expectativa de vida, resulta recomendable estudiar el aumento de la edad de retiro en Uruguay, tanto para hombres como para mujeres.

En segundo lugar, deben generarse incentivos para que una mayor cantidad de trabajadores decida realizar sus aportes. En Uruguay, una persona de setenta años que haya efectuado contribuciones durante diez años, accedería al 50 por ciento de las prestaciones del sector público; en tanto que a la misma edad se accedería a prestaciones sin haber contribuido a lo largo de su vida activa.

En este sentido, reducir la edad para acceder a las prestaciones sin alcanzar los años requeridos de contribuciones, resultaría un incentivo para su realización, aunque es necesario comparar la consistencia entre ambos tipos de prestaciones, de tal forma que se aumente la cobertura y densidad de cotización de los trabajadores.

Recientes modificaciones a la Ley 16713, que estarán vigentes a partir del año 2010, se enfilan en este sentido; debe continuarse en esta dirección, de tal forma que se incentive una mayor formalización de los trabajadores.

El tercer aspecto considerado se relaciona con la normativa de las inversiones de las AFAP. Sobre esto, es importante, por una parte, estimular para que continúe la tendencia a la desdolarización de las inversiones de los fondos; por la otra, avanzar en el diseño de multifondos que contemplen los diferentes objetivos de los afiliados. Finalmente, permitir a las AFAP invertir en el exterior, de forma tal que se reduzca el riesgo financiero de tener colocados sus fondos únicamente en Uruguay.

4. Conclusiones

La situación del sistema previsional administrado por el BPS a principios de la década de 1990, con un creciente déficit que hacía dudar de su futura sustentabilidad, marcaba la necesidad de reformas en el plano de ese sistema. La reforma de 1995 adoptó un esquema mixto que integró el antiguo sistema de reparto (modificado) con un componente de ahorro individual obligatorio.

A casi quince años de su puesta en marcha, se obtiene una serie de conclusiones, aun cuando la gran mayoría de quienes se afiliaron al sistema en 1996, eran menores de 40 años, por lo que su acumulación del fondo previsional se consolidará dentro de unos veinte años. En el plano de la cobertura, la reforma ha sido exitosa; además de mantener altos niveles, ha generado aceptación y confianza entre los trabajadores, pues una alta proporción de quienes no estaban obligados a afiliarse al componente de capitalización individual lo han hecho. La densidad de cotización no registra niveles similares, aspecto muy preocupante, ya que, junto a la rentabilidad de las inversiones, determinarán el nivel futuro de las jubilaciones.

Respecto de las AFAP, han acumulado una proporción creciente de fondos y sus inversiones, altamente concentradas en papeles del Estado uruguayo, han presentado buenos niveles de rentabilidad en este periodo, más allá de haber soportado la crisis de 2002 y la actual crisis, con el consecuente impacto en los títulos en los que invierten.

De hecho, hasta octubre de 2008, casi 47 por ciento del FAP corresponde a la rentabilidad de las colocaciones, con costos administrativos ubicados por debajo del promedio observado en otros países de la región. Ha de avanzarse en el diseño de multifondos que consideren las distintas necesidades de los afiliados, además de otorgar mayor flexibilidad respecto de los destinos de las inversiones de las AFAP, de forma que se atenúe el riesgo financiero derivado de tener todas las colocaciones únicamente en la plaza local.

Existe una serie de temas pendientes por encarar en lo futuro. A nivel del sistema previsional globalmente considerado, se analizará la situación de las cajas paraestatales, la cual, en determinados casos, es preocupante a corto plazo. En la medida en que se consolide la reforma, se avanzará en la estandarización y unificación de coberturas para todos los trabajadores. Esto ha de acompañarse, desde el punto de vista institucional, con un organismo encargado de la regulación y fiscalización, asimismo que administre, coordine y publique la información de todo el sistema previsional. En relación con el componente reformado, se contemplarán determinadas situaciones relacionadas con la tendencia al envejecimiento de la población y la mayor expectativa de vida, considerando factores como el aumento de la edad de retiro, los años requeridos para acceder a las prestaciones del sistema público y la generación de incentivos para una mayor formalización y densidad de cotización de los trabajadores.

Referencias

Banco Central del Uruguay, 2008, "Memoria trimestral del régimen de jubilación por ahorro individual obligatorio", informe disponible en la página web del Banco Central del Uruguay. [ Links ]

Banco Central del Uruguay, 2004, "Memoria trimestral del régimen de jubilación por ahorro individual obligatorio", informe disponible en la página web del Banco Central del Uruguay. [ Links ]

Banco Central del Uruguay, 2000, "Memoria trimestral del régimen de jubilación por ahorro individual obligatorio", informe disponible en la página web del Banco Central del Uruguay. [ Links ]

Carriquiry, Florencia y Gruss Bertrand, 2004, "Dolarización y fragilidad financiera del sistema de pensiones: el caso de Uruguay", trabajo presentado en las Jornadas de Economía de 2004 organizadas por el Banco Central del Uruguay. Disponible en la página web del Banco Central del Uruguay. [ Links ]

Dobronogov, A. y M. Murthi, 2005, "Administrative Fees and Costs of Mandatory Private Pensions in Transition Economies", trabajo presentado en las Jornadas de Economía de 2004 organizadas por el Banco Central del Uruguay. Disponible en la página web del Banco Central del Uruguay. [ Links ]

FIAP, 2006, "Evaluación de un cuarto de siglo de reformas estructurales de pensiones en América Latina: un comentario", disponible en la página web de la FIAP. [ Links ]

Forteza, A., 1999, "La reforma de la seguridad social en Uruguay: efectos macroeconómicos y mercado de capitales", Montevideo, Departamento de Economía de la Facultad de Ciencias Sociales de la Universidad de la República. [ Links ]

Instituto Nacional de Estadística (INE), 2007, "Uruguay en cifras 2007: mercado laboral y seguridad social". Informe disponible en la página web del Instituto Nacional de Estadística (Montevideo. Uruguay). [ Links ]

Instituto Nacional de Estadística (INE), 2007, "Datos empleo". Informe disponible en la página web del Instituto Nacional de Estadística (Montevideo. Uruguay). [ Links ]

Palacios, R., 2003, "Reforma a las pensiones en América Latina. Diseño y experiencias", en Resultados y desafíos de las reformas a las pensiones, Santiago de Chile, Federación Internacional de Administradoras de Fondos de Pensiones, CIEDESS. [ Links ]

Rebella, Jorge, 2008, "La rentabilidad generada por las AFAP es muy buena medida en cualquier unidad". Entrevista (resumida) con el contador Juan Berchesi, ex presidente del BPS y de República AFAP", suplemento Economía y mercado, 17 de noviembre de 2008, en http://www.elpais.com.uy/Suple/EconomiaYMercado/08/11/17/ecoymer_381835.asp, consultada el 7 de octubre de 2009. [ Links ]

Whitehouse, E., 2000, "Administrative Charges for Funded Pensions: An International Comparison and Assessment", Washington, D.C., Banco Mundial. [ Links ]

1 Hasta el 1 de febrero de 2009, la primera franja comprendía los ingresos nominales que llegan a 19805 UYU; la segunda abarca los comprendidos entre 19 805 y 59414 UYU; la tercera franja incluye a los trabajadores cuyos ingresos superan los 59414 UYU. En la segunda franja de ingresos, existen opciones para determinar los porcentajes de aportación, tanto para el sistema de solidaridad intergeneracional, como para el componente de capitalización.

2 Hasta febrero de 2009, se requerían treinta y cinco años de contribuciones y la jubilación inicial era de 50 por ciento del salario jubilatorio.

3 La cual funciona desde octubre de 2008. Previamente, la regulación y supervisión de las AFAP la realizaba la División Mercado de Valores y Control de AFAP, también perteneciente al BCU.

4 El BPS, el Banco República y el Banco de Seguros del Estado son los accionistas de esta administradora.

5 En este estudio se citan proyecciones de Michelin (1995), Camacho (1997), Mainzer (1997), Masoller y Rial (1997).

6 Es una medida en moneda nacional que se ajusta de acuerdo a la evolución de la inflación.

7 El descalce se origina como consecuencia de que las aseguradoras recibirán los fondos desde la AFAP en USD y deben pagar las jubilaciones en moneda nacional.

8 Unidad de medida en moneda nacional, cuyo valor se ajusta de acuerdo a la evolución del índice Medio de Salarios de la Economía.